Bokföringsinformation. Bokföringsinfo Hur den planerade kostnaden bildas på 1s

Förfaranden Hur man korrekt återspeglar kostnader, vilka dokument som ska återspegla faktumet om produktion av produkter (verk eller tjänster), hur kostnaden beräknas och var detta resultat kan se? Vi kommer att prata om nyanserna i kostnadsredovisning och efterföljande beräkning av produktionskostnaden i "1C: Accounting 8", red. 3.0.

Inledningsvis är ”1C: Redovisning 8” inte avsedd för beräkning av faktiska kostnader stora företag med en komplex metod för redovisning och kostnadsfördelning. För dessa ändamål rekommenderar 1C att du använder specialiserade lösningar, såsom "1C: Manufacturing Enterprise Management", "1C: Integrated Automation", "1C: ERP". "1C: Redovisning 8", red. 3, tillåter användare att organisera och underhålla redovisning och kostnadsfördelning för små och medelstora organisationer. För att korrekt och korrekt beräkna algoritmer är det absolut nödvändigt att se till att så exakt som möjligt återspegla den verkliga bilden av kostnadsredovisning (enligt de platser där de uppstår) och att tänka igenom alla aspekter av den korrekta fördelningen av kostnaderna per typ av aktivitet .

Sekvensen för att beräkna kostnaden för färdiga produkter

Vilken är den övergripande algoritmen för att beräkna produktkostnader i 1C: Accounting 8, red. 3? Mekanismen ger användaren möjlighet att noggrant redogöra för material och halvfabrikat som tidigare överförts till produktion. Denna funktion har inkluderats i programmet sedan release 3.0.53.

Ett planerat, sammanhängande system för redovisning av kostnader i samband med produktion av produkter, tillhandahållande av tjänster och utförande av arbete är en förutsättning för tillförlitlig och transparent framtida återspegling av information om organisationens verksamhet. Samtidigt måste du, när du utarbetar metoder för kostnadsredovisning, förlita dig på de principer och bestämmelser som tidigare utvecklats och fastställts i föreskrifter om redovisning och instruktioner för att beräkna kostnaden för produkter (arbeten och tjänster) i din organisation.

I figur 1 kan du se hur kostnaden beräknas färdiga produkter i mjukvaruprodukten "1C: Accounting 8", red. 3.

Schema för beräkning av den faktiska kostnaden för produkter i 1C: Redovisning 8, red. 3.

Korrekt kostnadsredovisning

Låt oss börja med det faktum att ett av de vanligaste misstagen vid beräkning av kostnader är den initialt felaktiga organisationen av kostnadsredovisning i samband med kostnadsposter, platser för deras förekomst och typer av aktiviteter. Låt oss titta på kostnadskonton med detaljerad beskrivning hur de kommer att fördelas.

Utgifter för huvud- och hjälptillverkning (konto 20, 23) fördelas i slutet av månaden mellan tillverkade produkter och pågående arbeten.

Allmänna affärs- och allmänna produktionskostnader fördelas i slutet av månaden till konto 20 (allmänna affärskostnader kan även fördelas till konto 90.08 om du väljer alternativet "redovisning" i bokföringsinställningarna Använder den direkta kostnadsmetoden") till ett specifikt område beroende på distributionsbasen. Alternativ för alla möjliga baser för kostnadsfördelning finns i 1C: Redovisning 8, red. 3, med förklaringar ges i tabell 1.

Tabell 1. Alternativ för kostnadsfördelningsgrunder

|

Distributionsbas |

Beskrivning |

|

Planerad produktionskostnad |

Proportionell mot den planerade kostnaden för tillverkade produkter och tjänster som tillhandahålls. |

|

Utgåvavolym |

Enligt antalet släppta produkter eller tjänster som tillhandahålls under innevarande månad. |

|

Materialkostnader |

Enligt materialkostnader som återspeglas i poster med typen NU "Materialkostnader". |

|

Utvalda direkta kostnadsposter |

Proportionell till direkta kostnader, enligt kostnadsposter som anges i en separat lista. |

|

Lön |

Baserat på arbetskostnader för nyckelproduktionsarbetare. |

|

Direkta kostnader |

Proportionell till direkta kostnader: för bokföring– kostnader för huvud- och hjälpproduktion, för skatteredovisning– direkta kostnader för huvud- och hjälpproduktion, direkta allmänna produktionskostnader. |

|

Fördelning sker i proportion till försäljningsintäkter. |

Kostnadsfördelningsmetoder i programmet görs i inställningarna för redovisningsprinciper (“ Main» – « Redovisningsprincip »).

Angivande av metoder för att fördela indirekta kostnader.

Vid månadsavslutning kommer kommersiella utgifter (konto 44) att skrivas av till konto 90.7 ”Försäljningskostnader” i proportion till försäljningsintäkter.

Under rapporteringsperioden registreras utgifter i programmet av följande dokument:

« Begär-faktura»;

« Mottagande av varor och tjänster"(fliken" Tjänster»);

« Förhandsrapport"(fliken" Övrig»).

« Reflektion av löner i reglerad redovisning».

Den kostnad till vilken varulager skrivs av för produktion beräknas i enlighet med det alternativ som vi angett i redovisningsprincipen:

enligt FIFO-metoden;

enligt den "genomsnittliga" metoden.

Tjänster som tillhandahålls av tredje part och andra immateriella kostnader ingår i produktionskostnaderna i den uppskattning som anges av användaren i dokumentet.

Sätta upp kostnadsberäkning i 1C

Nu när vi har angett hur den korrekta fördelningen av kostnaderna kommer att ske, låt oss gå vidare direkt till att beräkna kostnaden. Det finns två viktiga aspekter att tänka på i detta steg:

kostnaden beräknas utifrån produktgrupper;

Kostnaderna fördelas enligt den planerade kostnaden.

Det vill säga, innan du gör beräkningar måste du bestämma en lista över produktgrupper och sätta planerade priser för tillverkade produkter.

Varför behöver vi ange planerade priser? Eftersom redovisningen av tillverkade produkter och tjänster som tillhandahålls under månaden i programmet utförs exakt till planerade priser, är det först i slutet av månaden som alla kostnader för produktgrupper summeras och den verkliga (faktiska) kostnaden för tillverkade produkter och tjänster beräknas. Som du kan se, innan månaden är stängd, har vi ingen information om den faktiska kostnaden. Men när du genererar dokumentet " Skift produktionsrapport"och" » att sätta ett pris är obligatoriskt. Detta pris kallas det planerade priset. Planerade priser anges i 1C-dokumentet " Inställning av artikelpriser"(kapitel" Stock» – « Priser» – « Sätta priser»).

Låt oss nu uppehålla oss vid nomenklaturgrupper. Programmet 1C: Accounting 8 beräknar kostnader specifikt efter artikelgrupper: du kan skapa dem själv, inklusive alla artikelartiklar i motsvarande artikelgrupper. Huvudsyftet med nomenklaturgrupper är att sammanfatta information om produkter, verk och tjänster i homogena grupper (till exempel efter typ av produkt, efter typ av verksamhet).

Dokument som återspeglar produktionsverksamheten

All verksamhet för produktion och vidareförsäljning av produkter och tjänster återspeglas i följande dokument:

« Skift produktionsrapport» är avsedd att återspegla produktionen av produkter och tjänster;

« Tillhandahållande av produktionstjänster» används för att spegla produktion och försäljning av produktionstjänster.

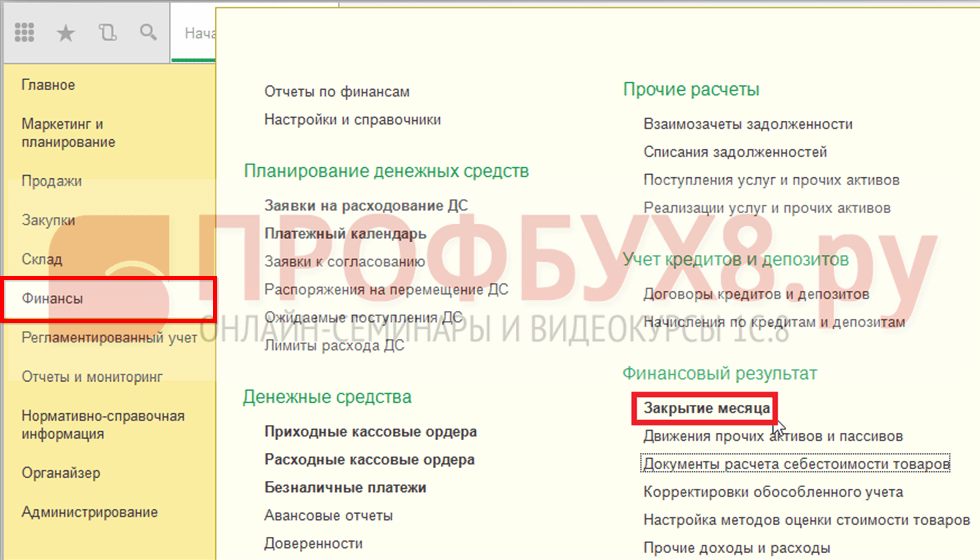

Vid beräkning av den faktiska kostnaden för produkter (drift " Avslutar månaden") den planerade kostnaden anpassas till den faktiska kostnaden, med avvikelser avskrivna. De kostnader för huvudproduktion som inte fördelas vid periodens slut utgör balansen av pågående arbeten.

Beräkning av den faktiska kostnaden för produkter och halvfabrikat

Och slutligen är det sista steget att direkt beräkna den faktiska kostnaden. Beräkningar utförs i flera steg:

Direkta kostnader för varje produkt och division beräknas beroende på i vilken ordning divisionerna stängs.

Indirekta kostnader fördelas enligt de regler som fastställts i förväg genom att sätta " Metoder för att fördela indirekta kostnader för en organisation", som beskrevs ovan.

Beräkningen av direkta kostnader för varje produkt och varje division utförs enligt sekvensen av avslutande divisioner, med hänsyn tagen till indirekta kostnader.

Justering av kostnaden för produkter och halvfabrikat från den planerade kostnaden till den faktiska.

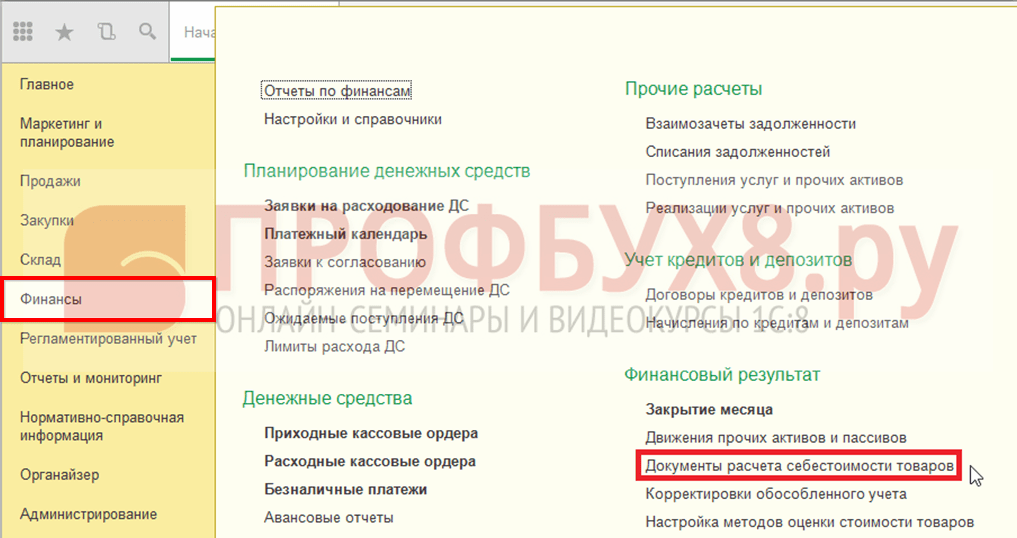

Frånvaron av fel när månaden avslutas kommer att indikera det faktum att beräkningen av den faktiska kostnaden utfördes enligt reglerna. Du kan kontrollera att beräkningarna är korrekta med hjälp av följande rapporter:

referensberäkning" Kostnadsberäkning»;

referensberäkning" Fördelning av indirekta kostnader»;

referensberäkning" Produktkostnad».

Standardrapport "Beräkningsreferens "Produktkostnad"

Som du kan se återspeglas uppgifterna i rapporten i kontexten av artikelgrupper, som beskrivits tidigare.

Om du fortfarande märker några felaktigheter måste du korrigera de ursprungliga uppgifterna och räkna om kostnaden.

kostnad 1C kostnadsredovisning

Valet av metod enligt vilken kostnaden för varor kommer att beräknas anges i organisationens redovisningsprincip. För att göra detta måste du gå till avsnittet Regler och referensinformation – Företag – Organisationer:

Organisationskatalogen öppnas. Här måste du öppna den nödvändiga organisationen för redigering:

Sedan måste du gå till fliken Redovisningspolicy:

Du kan redigera en redan skapad redovisningsprincippost, om tillgänglig. För att göra detta, klicka på knappen Mer för att välja Tillåt redigeringsinformation eller skapa en ny med länken Skapa ny:

Fönstret för or(skapande) öppnas. I fältet Värderingsmetod måste du välja det obligatoriska värderingsalternativet som kommer att användas vid beräkning av kostnaden i 1C 8.3 UT 11:

Som standard är alternativet Månadsmedelvärde inställt i programmet 1C 8.3 UT 11.1. Men du kan välja ett annat alternativ från rullgardinsmenyn:

Även inställning av metoder för att uppskatta kostnaden för varor kan göras direkt i katalogen Inställning av metoder för att uppskatta kostnaden för varor, som inte syns på panelen som standard. Du kan öppna katalogen i avsnittet Finans – Ekonomiskt resultat genom att välja Ställa in metoder för att uppskatta kostnaden för varor:

Kommandot Skapa öppnar fönstret Konfigureringsmetoder för att uppskatta kostnaden för varor (skapande):

När du skapar och konfigurerar ett katalogelement är det möjligt att ställa in exekveringen automatisk uppdatering omräkning av kostnad i 1C 8.3 UT 11 vid utförande av en rutinuppgift. För att göra detta måste du aktivera lämpligt alternativ Uppdatera kostnad per rutinuppgift.

Beräkning av kostnad med hjälp av dokumentet Beräkning av kostnad för varor

Ett av alternativen för att beräkna varukostnaden i 1C 8.3 UT 11 är att använda dokumentet Beräkning av varukostnaden.

För att öppna en lista över dokument av denna typ, i avsnittet Finans – Ekonomiskt resultat, välj posten Dokument för beräkning av varukostnaden:

Som standard är detta kommando inte synligt i 1C 8.3 UT 11. För att visa den på panelen måste du välja kommandot Navigationsinställningar i Inställningar:

Inställningar för navigeringspanelen öppnas:

På vänster sida av formuläret Tillgängliga kommandon, i avsnittet Ekonomiskt resultat, välj Dokument för att beräkna varukostnaden. Klicka sedan på knappen Lägg till för att flytta de valda kommandona till höger sida.

Dokumentet Beräkning av kostnaden för varor i 1C 8.3 UT 11 är avsett för beräkning av varukostnaden för en viss period, samt för att fördela det totala beloppet av kostnader för tillverkade produkter. Kostnaden beräknas från början av månaden till det datum då dokumentet skapades. Endast ett dokument av denna typ kan matas in per månad.

I dokumentlistan för beräkning av varukostnaden kan dokument skapas och redigeras:

Genom att klicka på knappen Skapa öppnas ett fönster för ett nytt dokument. Beräkning av varukostnad (skapande):

När du klickar på knappen Välj (...) i fältet Organisation, öppnas valformuläret för urval av organisationer:

När du utför ett dokument kan kostnadsberäkning utföras i två versioner: preliminär och faktisk:

- När du använder det preliminära alternativet bedöms kostnadsdata för varor online, deras genomsnittliga kostnad beräknas utan att ta hänsyn till extrakostnader oavsett vilken värderingsmetod som fastställts enligt företagets redovisningsprincip.

- Den faktiska kostnadsberäkningen görs i slutet av månaden. Med denna metod tillämpas ett givet system för att bedöma varukostnaden och extrakostnader fördelas automatiskt till varukostnaden. Efter den faktiska beräkningen justeras de preliminära beräkningsdata:

Beräkning av kostnad med hjälp av månadsavslutning

Vid användning av månadsavslutningsbehandling i 1C 8.3 UT 11, består kostnadsberäkningen av automatiskt sekventiellt utförande av flera operationer. Efter att ha slutfört dessa steg, visas ett dokument som innehåller information om den beräknade kostnaden för varor.

Assistent Avsluta månaden i 1C 8.3 UT 11 kan öppnas i avsnittet Ekonomi - Ekonomiskt resultat - Avsluta månaden:

Rutinoperationerna för att stänga månaden öppnas. Beräkning av kostnad i 1C 8.3 UT 11 inkluderar följande steg: bildande av rörelser av partier av varor, fördelning av moms och beräkning av kostnad:

Du kan utföra alla operationer genom att klicka på knappen Utför operationer eller utföra enskilda operationer genom att klicka på önskat kommando i listan.

Kostnadsberäkning med hjälp av en rutinuppgift

Ett annat alternativ för att beräkna kostnaden för varor i 1C 8.3 UT 11 är automatiskt genom att utföra en rutinuppgift, enligt ett konfigurerat schema, eller manuellt.

Kom på listan rutinuppgifter finns i avsnittet Administration – Support och underhåll:

I avsnittet Schemalagda operationer väljer du Schemalagda och bakgrundsuppgifter:

På fliken Schemalagda uppgifter väljer du posten Kostnadsberäkning, markerar den och klickar på knappen Kör nu:

Ett informationsmeddelande visas längst ned i fönstret:

När operationen har slutförts visas information om datum och tid för dess slutförande i kolumnen Slutdatum.

Om du dubbelklickar på kommandot Kostnadsberäkning öppnas konfigurationsfönstret för denna rutinuppgift:

Genom att använda kommandot Schema eller från listan över schemalagda uppgifter med knappen Ställ in schema, kan du göra inställningar för att utföra denna operation:

För att automatiskt beräkna varukostnaden i 1C 8.3 UT 11.1 i slutet av varje månad behöver du gå till fliken Månadsvis, markera alla månader och i fältet Kör in ställ in siffran 1 och i fältet Dag i månaden välj Från slutet:

I den här artikeln kommer vi att titta på att beräkna produktkostnader i 1C med redovisning 8.3 som exempel. Beroende på vad företaget gör kan det vara intresserad av att beräkna kostnaden för varor eller tjänster. I det allmänna fallet kommer vi att kalla båda "produkter", och kostnaden kommer att visa beloppet av företagets kostnader för produktion, oavsett vad som exakt menas med detta - produktion av varor eller tillhandahållande av tjänster.

I vår beräkning delas uppkomna utgifter traditionellt in i direkta och indirekta. De förra inkluderar vanligtvis kostnaden för råvaror eller visst arbete som är direkt relaterat till de produkter som tillverkas, såväl som lönerna för anställda som är direkt involverade i produktionsprocessen (i produktionsredovisningen återspeglas de på konto 20).

Kostnader relaterade till hela produktionsanläggningen, men som inte allokeras till någon specifik produktgrupp av tillverkade produkter (till exempel kostnaden för avskrivning av en verkstadsbyggnad), fördelas på alla produkter som produceras i verkstaden. Sådana utgifter visas på konto 25. Och här, som en del av redovisningsprincipinställningarna, kan du ange olika varianter sådan uppdelning, till exempel i proportion till den planerade produktionskostnaden, eller antalet enheter, eller tillämpa några andra algoritmer.

Allmänna affärskostnader återspeglas i redovisningen på konto 26 och vidare, beroende på de inställningar som redan nämnts, kan de allokeras till produktionskostnaden på samma sätt som allmänna produktionskostnader, och kan även skrivas av med direktkalkylmetoden genom att bokföra 90.08- 26, utan att återspeglas i produktionskostnaden. Mycket ofta väljs denna metod i inställningarna.

I skatteredovisningen återspeglas direkta utgifter i anskaffningsvärdet för färdiga varor och skrivs av när de säljs, medan indirekta utgifter i skatteredovisningen skrivs av omedelbart, vid tidpunkten för uppkomsten.

Tänk på följande exempel:

Syaffären tillverkar två typer av produkter. Kjolar och solklänningar. Nomenklaturgrupperna kommer att vara desamma.

Kjolspecifikation:

- Tyg 1 m x 500 gnid. = 500 rub.

- Spets 3 m x 100 gnid. = 300 rub.

- Den planerade kostnaden för en kjol är 1000 rubel.

- 150 enheter tillverkades per månad.

Specifikation för solklänning:

- Tyg 2 m x 500 gnid. = 1000 rub.

- Spets 5 m x 100 gnid. = 500 rub.

- Knappar 10 st x 20 rub. = 200 rub.

- Den planerade kostnaden för sundressen är 2000 rubel.

- 100 enheter tillverkades per månad.

I 1C kommer vi att skriva av priset på råvaror/material enligt specifikationen till konto 20.

Dessutom levererades trådar till syverkstaden, som användes för båda typerna av produkter. Vi kommer att skriva av dem till konto 25 och i inställningarna ställer vi in att trådarna fördelas efter produktionskostnad till planerad kostnad.

Därutöver har avskrivningar gjorts på verkstadsbyggnaden som också är föremål för utdelning. För att visa programmets möjligheter kommer vi att upprätta en metod för att fördela avskrivningar på en byggnad efter antalet tillverkade produkter.

I skatteredovisningen kommer vi att visa materialkostnad och avskrivningar som direkta utgifter.

Inställningar i 1C för beräkning

Att ställa in kostnadsberäkningen börjar med redovisningsprincipen, där redovisningsvillkoren kommer att ställas in, och Skatter och rapporter, där skattefunktioner noteras.

Menysökväg: Huvud-Inställningar-Redovisningspolicy/Skatter och rapporter

Det avsnitt som påverkar redovisningen visas nedan. Vi kommer att skriva av material till genomsnittspriser och allmänna affärskostnader med hjälp av direktkalkylmetoden.

För att programmet ska kunna avgöra vilka kostnader för NU som är direkta måste de vara direkt specificerade i lämplig inställning. Övriga utgifter, om de inte är operativa, kommer att betraktas som indirekta. Låt oss fråga det är direkta för NU-ändamål, oavsett redovisningskonto.

Du kan också behöva titta på avsnittet Kataloger och kontrollera eller fyll i artikelgrupper och kostnadsposter.

Deras slutförande beror på varje företags redovisningsegenskaper; det är svårt att ge enhetliga råd i detta fall. För att 1C ska fungera korrekt är det nödvändigt att ange minst en nomenklaturgrupp, ibland kallas det så - Huvudsaklig nomenklaturgrupp.

Om det behövs kan du göra olika detaljer. Till exempel syr en atelj produkter på beställning och klipper. Sedan kan du göra två grupper - Sy produkter och tillhandahålla tjänster. Och du kan utöka den här listan och, till exempel, i nomenklaturen för syprodukter, ge ytterligare detaljer beroende på typ av produkt. Situationen med kostnader är ungefär densamma – detaljeringsgraden kan vara olika.

För att visa produktreleaser, gå till avsnittet Produktion. Vi behöver ett dokument Produktionsrapport för skiftet. Om de tillhandahöll tjänster skulle de använda dem här

Fyller i fliken Produkter.

Sedan tabb Exemplet använder specifikationer, så du kan använda knappen Fylla för att ange kvantiteten automatiskt. Du kan också fylla i materiallistan manuellt.

I katalogen för det skapade objektet finns en knapp

Vi skriver av trådarna med ett dokument

Vid utförandet av denna bearbetning periodiserades avskrivningar på anläggningstillgångar.

Det är också möjligt att korrigera kostnaden för en vara. Till exempel, om det fanns flera kvitton till olika priser, och avskrivningen ska ske till genomsnittet, då när denna operation utförs, kommer det genomsnittliga priset för artikeln att beräknas, sedan kommer beloppen som skrivs av till produktion att vara justeras.

Den huvudsakliga kostnadsberäkningen sker vid stängning av kostnadskonton. Du kan se certifikat och beräkningar för transaktioner.

Vi tittade på de grundläggande funktionerna i 1C Accounting-programmet för att redovisa produktionskostnader. Det bör noteras att 1C Accounting-konfigurationen är avsedd för små och medelstora företag med enkel produktionsredovisning. Om planerat komplex produktion, många omfördelningar, motproduktion, etc., så rekommenderas det att överväga sådana 1C-konfigurationer som ERP eller KA.

lag om tillhandahållande av produktionstjänster"). Låt oss generera rapporten "Omsättningsbalansräkning för konto 20.01": 6. Låt oss överväga bildandet av kostnaden för tjänster utan att använda planerade priser. Låt oss formalisera tillhandahållandet av tjänster för "objekt 2" med dokumentet "Försäljning av varor och tjänster": Dokumentposter: Den planerade kostnaden anges inte, och följaktligen genereras inga poster för den. 7. Vi kommer att köra "Månadsavslutning" igen med flaggan "Beräkning och justering av kostnaden för produkter (tjänster)". Låt oss titta på dokumentinläggen: Av inläggen är det tydligt att full kostnad tjänster för "Objekt 2" skrivs av i sin helhet i slutet av månaden.

- Med öppet datum Redovisning för löneavräkningar.

Redovisning av försäljning av tjänster i 1C:Accounting 8 (rev. 3.0)

Viktig! Det är nödvändigt att upprätthålla överensstämmelse mellan avskrivning av kostnader och redovisning av tillhandahållna tjänster.

- För det första måste kostnader och produktionstjänster ha samma artikelgrupper.

- För det andra måste produktionstjänster återspeglas i dokumentet "Tillhandahållande av produktionstjänster" (eller "tillhandahållande ... i den gamla versionen). När du använder dokumentet "Försäljning av varor och tjänster" kommer kostnadskonton inte att stängas, kostnadsjusteringar kommer inte att beräknas (det finns ingen distributionsbas!)

Hur kontrollerar man kostnaden för produkter? Avslutningsvis ger vi exempel på rapporter som förekommit i de senaste utgåvorna av 1C 8.3 Redovisning: Hjälpberäkning av kostnaden för tillverkade produkter, tillhandahållna tjänster: Hjälpberäkning av kostnadsberäkning: Dessa rapporter genereras efter att alla rutinoperationer har genomförts och kan ringas direkt från behandlingsformuläret "Månadsavslutning"

Tillhandahålla produktionstjänster i 1s 8.3 redovisning 3.0

Enterprises 8 utgåva 3.0. försedd olika sätt deras reflektioner. Så, beroende på metodiken för redovisning av verksamhet för försäljning av tjänster och metoderna för att bilda kostnaden för tjänster som tillhandahålls i 1C Enterprise Accounting, utgåva 3.0, är tjänster indelade i:

- produktionstjänster (för vilka den planerade kostnaden bestäms);

- tjänster för tillverkning av produkter från kundlevererade råvaror;

- andra tjänster, kostnaderna för att tillhandahålla som debiteras konto 20 "Huvudproduktion";

- tjänster relaterade till handelsverksamhet;

- andra tjänster (kostnaderna för att tillhandahålla dem ingår i konton 26 "Allmänna affärskostnader" eller 44.02 "Kommersiella utgifter i organisationer som är engagerade i industriell och annan produktionsverksamhet."

I den här artikeln vill jag titta på två sätt att spegla driften av att sälja tjänster – det vanligaste.

1c lektioner för nybörjare och praktiserande revisorer

Uppmärksamhet

Därefter, på fliken Kostnader, sätta en bock i rutan för Utföra arbete, tillhandahålla tjänster till kunder och se till att ange en faktura för att registrera huvudkostnaderna så att dokumenten kommer att fyllas i automatiskt i framtiden. När alla parametrar är ifyllda klickar du på Spela in och stäng: Så här ställer du in redovisningsprincipen för tillhandahållande av produktionstjänster i 1C 8.2, se följande video: Hur man återspeglar resultatet av produktionstjänster i 1C 8.3 För att förbereda dokument för utförda produktionstjänster för kunden i 1C 8.3 Redovisningsprogram 3.0 finns flera alternativ. Alternativ 1 Till exempel genom avsnittet Produktion. Detta avsnitt används för att redovisa produktionstjänster som har en planerad kostnad.

Detta är analytisk redovisning, det vill säga kostnader beräknas för varje post. Det kan alltså vara tjänster för produktion av produkter från kundlevererade råvaror.

Bokföringsinformation

- Lag om tillhandahållande av produktionstjänster;

- Faktura;

- Universal Transfer Document (UDD), som ersätter de två första.

- Genomförande (akter, fakturor).

- Tillhandahållande av tjänster.

- Tillhandahålla produktionstjänster.

- 1 Inrätta redovisningsprinciper

- 2 Hur man återspeglar prestanda för produktionstjänster i 1C 8.3

- 2.1 Alternativ 1

- 2.2 Alternativ 2

- 2.3 Alternativ 3

- Handlingen att tillhandahålla tjänster;

- Överlåtelsehandling av rättigheter;

- Faktura;

- Universal Transfer Document (UDD);

- Uppsättning av dokument.

Viktig

Nomenklaturgrupp – det objekt för vilket tjänsten produceras:

Längst ner i fönstret klickar du på fliken Skriv en faktura, varefter i 1C 8.3 kommer dokumentet att genereras automatiskt. Vid bokföring av dokumentet Tillhandahållande av produktionstjänster skriver 1C 8.3 Accounting 3.0-programmet av kostnader baserat på den planerade kostnaden. I de fall försäljning inte sker under innevarande månad, men det finns kostnader, redovisas de som pågående arbeten och skrivs därför inte av till det ekonomiska resultatet.

När alla åtgärder har slutförts, om du klickar på Spela in, blir följande tillgängligt på fliken Skriv ut:

När alla dokument är undertecknade och arbetet är accepterat, klicka på Skicka och stäng.

Bildande av kostnaden för tjänster i 1c-programmet: redovisning 8.0

Info

Intäkt från tillhandahållande av tjänster redovisas som intäkt enl vanliga typer verksamhet på dagen för tillhandahållande av tjänster till kunden, vilket som regel formaliseras genom att underteckna en handling om tillhandahållande av tjänster med kunden (klausul 5, klausul 12 i PBU 9/99). I programmet 1C: Accounting 8 utförs metoden för att skriva av kostnader från konto 20 "Huvudproduktion" för tjänster som tillhandahålls för redovisningsändamål i redovisningsprincipinställningarna på fliken "Kostnader". För att återspegla försäljningen av tjänster kan du använda följande dokument:

Med hjälp av dokumentet "Tillhandahållande av produktionstjänster" kan du generera kostnaden för tjänsten som säljs vid tidpunkten för tillhandahållandet till det planerade priset.

I slutet av månaden kommer de planerade och faktiska kostnaderna att justeras och de identifierade avvikelserna kommer att skrivas av till försäljningskonton.

Tillhandahållande av produktionstjänster i 1s 8.3

Det är tjänster för vilka den planerade kostnaden inte är fastställd, d.v.s. utgifter för deras tillhandahållande skrivs av som en rutinoperation för att avsluta månaden, och vid tidpunkten för försäljningen registreras endast intäkter och metoden för att skriva av kostnader för tillhandahållande av tjänster konfigureras redovisningsprincip organisationer: Dvs. först anges om kostnaderna för att utföra arbete (tillhandahålla tjänster) till kunderna beaktas, och sedan väljs avskrivningsmetoden: utan hänsyn till intäkter, med hänsyn till intäkter för tjänster eller med hänsyn till intäkter endast för produktionstjänster (d.v.s. för de tjänster för vilka den planerade kostnaden). 1. Reflektion av försäljningen av tjänster med hjälp av dokumentet "Försäljning av varor och tjänster". Dokumentet "Försäljning av varor och tjänster" - i huvudsak universellt dokument att spegla försäljningen av olika varor och material, inklusive tjänster.

Kostnadsberäkning i 1:or 8.3 redovisning 3.0

Kurser 1C 8.3 och 8.2 » Utbildning 1C Redovisning 3.0 (8.3) » Redovisning för material och produktion » Tillhandahållande av produktionstjänster i 1C 8.3 Produktionstjänster är ett avsnitt som ägnas stor uppmärksamhet i programmet 1C 8.3 Redovisning 3.0. Låt oss titta på hur man återspeglar tillhandahållandet av produktionstjänster i 1C 8.3 med hjälp av ett exempel. Innehåll

Skapa en redovisningspolicy Det är viktigt att börja med att sätta upp en redovisningspolicy.

För att göra detta, klicka på huvudfliken och välj avsnittet Redovisningspolicy, som fylls i på grundval av ordern "Redovisningspolicy för skatteändamål för innevarande period" (vanligtvis ett år), som undertecknas av direktören för organisation.

Vi går in i avsnittet Implementering, underavsnittet Tjänster (lagen). Som i det första fallet fyller vi i alla tillgängliga uppgifter: Efter att ha klickat på Skriv blir följande dokument tillgängliga för utskrift:

Efter att dokumentet har fyllts i genereras följande transaktioner för produktionstjänster i 1C 8.3: Det ekonomiska resultatet kommer att fastställas efter avslutad operation Avsluta månaden: Hur man avslutar konto 20 vid avskrivning av utgifter ”Med hänsyn till intäkter endast för produktionstjänster " i 1C 8.3 diskuteras i artikeln "Varför de inte stängs 20 och 25 fakturor i slutet av månaden i 1C 8.3".

Planerade priser På grund av att 1C-programmet fördelar kostnaden för produktionskostnaderna i proportion till den planerade kostnaden behöver den också fastställas. Detta kan återspeglas genom att sätta artikelpriser. Detta dokument finns i avsnittet "Lager". Observera att när du fyller i av detta dokument i rubriken måste du välja en pristyp som är skild från de andra.

Du kan skapa den själv och ange vilket namn som helst. För vårt exempel kommer namnet att vara "Planerad". Ytterligare utgifter Observera att 1C beräknar inte bara kostnaden för färdiga produkter, utan också kostnaden för material. Anta att vi köpte en kubikmeter brädor 20x100x6000 för 6 000 rubel.

Totalt fick vi 83 brädor som kostade 72,29 rubel. Men vi betalade också 1000 för leverans (förutom leverans kan det tillkomma andra kostnader).

Fabriker som för sin huvudsakliga verksamhet har valt direkt produktion av färdiga produkter eller halvfabrikat, ställs inför uppgiften att spegla och registrera sådana affärsprocesser i reglerad redovisning. I den här artikeln föreslår vi steg för steg instruktioner redovisning av produktion och frigivning av färdiga produkter 1C 8.3 med konfigurationen "1C: Enterprise Accounting, utgåva 3.0".

Steg 1: Kontrollera produktionsfunktionalitet

Till att börja med, låt oss se till att vår konfiguration tillåter oss att hålla reda på utgivningen av färdiga produkter i 1C 8.3.

I "Administration" i inställningarna klickar du på länken "Funktionalitet".

Vi är intresserade av funktionaliteten i produktionsredovisningssystemet, som finns på motsvarande flik.

Vi ser att i denna del används funktionerna och kan inte stängas av. Vid denna tidpunkt anser vi att det första steget är avslutat.

Steg 2: ställ in redovisningsprincip

Inställningen implementeras också i systemets huvudmeny från avsnittet "Huvud", underavsnittet "Inställningar", hyperlänken "Redovisningspolicy".

Redovisningsprincipen är konfigurerad för en specifik organisation, sedan uppmärksammar vi typerna av aktiviteter för konto 20 och sätter flaggan för redovisning för frisläppande av varor.

Notera! Längst ner i figuren finns ytterligare tre alternativ som också påverkar vår redovisningsmetod:

- Redovisning av avvikelser - att aktivera denna flagga innebär att du använder konto 40 "Utgång av produkter (arbeten, tjänster)" i redovisningen;

- När det gäller halvfabrikat innebär att slå på denna flagga att man tar hänsyn till produktion av flera processer och kräver att man ställer in sekvensen för bearbetningsstegen;

- Tjänster till egna avdelningar – att slå på denna flagga innebär att redovisningen av räknarens utdata, och kräver inställning av registret "Counter Issue" för att förhindra looping i beräkningen av varukostnaden.

Vi överväger ett alternativ utan att använda count 40, diskproblem och halvfabrikat.

Det här steget är klart, vi har slutfört de nödvändiga policyinställningarna.

Steg 3: registrera ärenden till planerad kostnad

I huvudmenyn i systemet ansvarar avsnittet "Produktion" för att registrera produktionsprocesser, och ett separat underavsnitt är direkt ägnat åt produktion.

- Begär faktura – låter dig registrera överföring av material till produktion eller annan avskrivning av dem som kostnader. Releasen kan registreras utan den, men detta beror på hur produktionsprocessen är uppbyggd;

- Produktionsrapport för ett skift - registrerar produktion enligt planerad produktion och skriver samtidigt av material för produktion.

Låt oss analysera i detalj arbetet med produktionsrapporten för skiftet.

Låt oss skapa ett nytt dokument och fylla i det med hänsyn till frisläppandet av en typ av varor enligt en enkel produktionsspecifikation.

I rubriken måste du, förutom namnet på företaget och lagret där materialet hämtas från och där de frigjorda varorna placeras, ange kostnadskontot och produktionskostnadsuppdelningen.

För att fylla i tabelldelen måste systemet inkludera indikatorer i nomenklaturkatalogen, som kommer att innehålla information om sorterna av tillverkade varor.

Varukortet ska ha formen ”Produkter”. För separat redovisning På huvudproduktionskostnadskontot är det nödvändigt att fylla i artikelgruppen. För att automatiskt skriva av material för tillverkade produkter måste du fylla i en specifikation, som kan skapas direkt från detta kort.

Vår nästa åtgärd är att ange produktionsmängden på "Produkter"-skylten, ange det planerade priset, specifikationen. Raderna "Konto" och "Artikelgrupp" kommer att fyllas i automatiskt enligt artikelkortets data.

För att skriva av material och lägga till dem i s/s-sammansättningen, fyll i fliken "Material". Om det finns en specifikation kommer fyllningen att ske automatiskt genom att klicka på knappen "Fyll".

Detta redovisningssteg ska slutföras genom att fylla i det skapade formuläret. Transaktionerna som genereras av detta återspeglar redovisningen av produktion och frisättning av färdiga produkter i 1C 8.3.

Genom att analysera konteringarna ser vi att krediten på konto 20 speglar den planerade kostnaden, och debiteringen av konto 20 samlar in faktiska kostnader. För att göra en korrekt beräkning måste du förstå den faktiska kostnaden för färdiga varor.

Steg 4: beräkna den faktiska produktionskostnaden

Innan den faktiska kostnaden beräknas måste systemet återspegla alla nödvändiga kostnader i huvudproduktionskontot. Förutom råvaror kan detta inkludera arbetarnas löner, utrustningsavskrivningar och andra utgifter. Denna beräkning utlöses genom månadsavslutning.

Den aktuella beräkningen är möjlig om beräkningarna för tidigare perioder har genomförts.

Om perioden stängs utan fel, reflekteras alla operationer i grönt. För att kontrollera kostnadsberäkningen, låt oss titta på vilka transaktioner som genererades när kostnadskonton stängdes. För att göra detta, välj lämplig operation "Visa transaktioner".

Beräkningen gjorde en justering av produktionen, detta återspeglas i den första inlägget. Inlägget skapar en återföringspost, eftersom Den planerade kostnaden visade sig vara mer än de faktiska kostnaderna.

Steg 5: analysera rapporter om den faktiska kostnaden för varor

Sammanfattningsvis behöver vi bara göra redovisningsrapporter för kostnadskonton och färdiga varor. Tidigare, i vårt exempel, speglade vi inte pågående arbete, förutsatt att alla produkter släpptes till lagret och att det inte fanns några obearbetade råvaror kvar i företagets verkstäder. Detta innebär att saldot på huvudproduktionskontot ska vara noll, och den faktiska produktionskostnaden bildades på färdigvarukontot.

Vi ser att konto 20 är stängt.

Beräkningen gjordes korrekt. Nästa steg kommer att redovisa försäljningen av färdiga produkter i 1C 8.3.

- Gör citronkvass. Citron kvass. Samling av pre-revolutionära recept för citronkvass. Hur man gör bröd med citronkvass hemma

- Stekt gurka: recept, foto

- Teknik för att dricka alkohol

- Matlagning utsökt kupaty i en stekpanna - hemligheter för att förbereda delikatessen

- Hur man steker hemmagjord korv i en stekpanna

- Hur man steker kupaty i en stekpanna

- De mest kända stridsropen och deras ursprung (6 bilder)

- Låt det värmas upp: hur man lagar en hamburgare på grillen

- Maj utomhus: vad istället för grilla?

- Vilken drink gillade Hemingway?

- Den kraftigaste explosionen i historien

- Kalkonkotletter - läckra, läckra och kostrecept på kötträtter Panerad kalkon i ugnen

- Diet Napoleon med äppelfyllning

- Hur man steker braxen i en stekpanna

- Spaghetti med räkor, musslor och fisk i krämig sås Pasta med musslor och räkor

- Svart olivtapenad

- Ris med mexikansk mix: läckra måltidsidéer

- Läckra sallader med kyckling och ananas

- Krispiga ostkex

- Hjärtan gjorda av mat: män lagar mat för kvinnor - enkla recept och små knep