معلومات المحاسبة. معلومات المحاسبة كيف يتم تشكيل التكلفة المخططة في 1 ثانية

إجراءات كيفية عكس التكاليف بشكل صحيح، ما هي المستندات التي تعكس حقيقة إنتاج المنتجات (الأعمال أو الخدمات)، وكيف يتم حساب التكلفة وأين هذه النتيجةاستطيع ان اري؟ سنتحدث عن الفروق الدقيقة في محاسبة التكاليف والحساب اللاحق لتكلفة الإنتاج في "1C: المحاسبة 8"، أد. 3.0.

في البداية، "1C: Accounting 8" ليس مخصصًا لحساب التكاليف الفعلية المؤسسات الكبيرةمع منهجية معقدة للمحاسبة وتوزيع التكاليف. ولهذه الأغراض، توصي 1C باستخدام حلول متخصصة، مثل "1C: إدارة مؤسسات التصنيع"، و"1C: الأتمتة المتكاملة"، و"1C: ERP". "1ج: المحاسبة 8"، أد. 3، يسمح للمستخدمين بتنظيم وصيانة المحاسبة وتوزيع التكاليف للمؤسسات الصغيرة والمتوسطة الحجم. لحساب الخوارزميات بشكل صحيح وصحيح، من الضروري الحرص على عكس الصورة الحقيقية لمحاسبة التكاليف بأكبر قدر ممكن من الدقة (وفقًا للأماكن التي تنشأ فيها) والتفكير في جميع جوانب التوزيع الصحيح للتكاليف حسب نوع النشاط .

تسلسل حساب تكلفة المنتجات النهائية

ما هي الخوارزمية الشاملة لحساب تكاليف المنتج في 1C: المحاسبة 8، إد. 3؟ توفر الآلية للمستخدم الفرصة لإجراء حساب دقيق للمواد والمنتجات شبه المصنعة التي تم نقلها مسبقًا إلى الإنتاج. تم تضمين هذه الميزة في البرنامج منذ الإصدار 3.0.53.

يعد النظام المخطط والمتماسك لحساب التكاليف المرتبطة بإنتاج المنتجات وتقديم الخدمات وأداء العمل شرطًا أساسيًا للانعكاس المستقبلي الموثوق والشفاف للمعلومات حول أنشطة المنظمة. وفي الوقت نفسه، عند وضع أساليب محاسبة التكاليف، تحتاج إلى الاعتماد على المبادئ والأحكام التي تم تطويرها مسبقًا والمنصوص عليها في أنظمةبشأن المحاسبة وتعليمات حساب تكلفة المنتجات (الأعمال والخدمات) لمؤسستك.

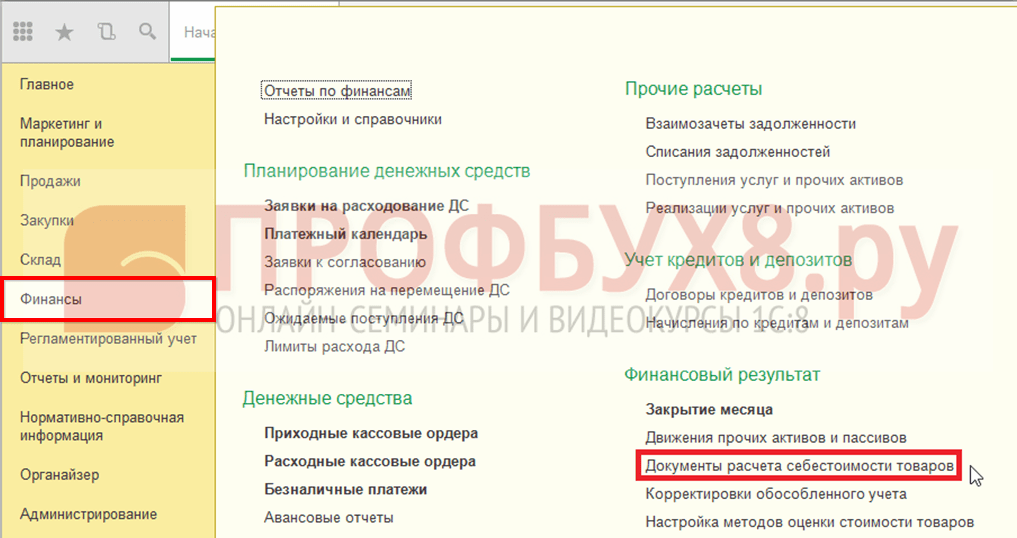

في الشكل 1 يمكنك أن ترى كيف يتم حساب التكلفة المنتجات النهائيةفي منتج البرنامج "1C: المحاسبة 8"، أد. 3.

مخطط لحساب التكلفة الفعلية للمنتجات في 1C: المحاسبة 8، إد. 3.

محاسبة التكاليف الصحيحة

لنبدأ بحقيقة أن أحد الأخطاء الأكثر شيوعًا عند حساب التكاليف هو التنظيم غير الصحيح في البداية لمحاسبة التكاليف في سياق عناصر التكلفة وأماكن حدوثها وأنواع الأنشطة. دعونا نلقي نظرة على حسابات التكلفة مع وصف تفصيليكيف سيتم توزيعهم.

سيتم توزيع مصاريف الإنتاج الرئيسي والمساعد (حساب 20، 23) في نهاية الشهر بين المنتجات المصنعة والأعمال تحت التنفيذ.

يتم توزيع مصاريف الأعمال العامة والإنتاج العام في نهاية الشهر إلى الحساب 20 (يمكن أيضًا توزيع مصاريف الأعمال العامة على الحساب 90.08 إذا قمت بتحديد خيار "المحاسبة" في إعدادات المحاسبة استخدام أسلوب التكلفة المباشرة") إلى منطقة محددة اعتمادًا على قاعدة التوزيع. خيارات لجميع القواعد الممكنة لتوزيع التكلفة متاحة في 1C: المحاسبة 8، الطبعة. 3، مع التوضيحات الواردة في الجدول 1.

الجدول 1. خيارات لأسس توزيع التكاليف

|

قاعدة التوزيع |

وصف |

|

تكلفة الإنتاج المخطط لها |

يتناسب مع التكلفة المخططة للمنتجات المصنعة والخدمات المقدمة. |

|

حجم الإصدار |

حسب عدد المنتجات التي تم إصدارها أو الخدمات المقدمة في الشهر الحالي. |

|

تكاليف المواد |

وفقًا لتكاليف المواد المنعكسة في العناصر من النوع NU "تكاليف المواد". |

|

بنود التكلفة المباشرة المختارة |

يتناسب مع التكاليف المباشرة وفقا لبنود التكلفة المحددة في قائمة منفصلة. |

|

مرتب |

بناءً على تكاليف العمالة لعمال الإنتاج الرئيسيين. |

|

التكاليف المباشرة |

التناسبية مع التكاليف المباشرة: ل محاسبة– تكاليف الإنتاج الرئيسي والمساعد المحاسبة الضريبية- التكاليف المباشرة للإنتاج الرئيسي والمساعد، وتكاليف الإنتاج العامة المباشرة. |

|

يتم التوزيع بما يتناسب مع إيرادات المبيعات. |

طرق توزيع التكلفة في البرنامج تتم في إعدادات السياسة المحاسبية (" رئيسي» – « السياسة المحاسبية »).

تحديد طرق التوزيع التكاليف غير المباشرة.

عند اقفال الشهر يتم شطب المصاريف التجارية (حساب 44) إلى الحساب 90.7 "مصاريف مبيعات" بنسبة إيرادات المبيعات.

خلال فترة التقرير يتم تسجيل النفقات في البرنامج بالوثائق التالية:

« طلب الفاتورة»;

« استلام البضائع والخدمات"(فاتورة غير مدفوعة " خدمات»);

« تقرير مسبق"(فاتورة غير مدفوعة " آخر»).

« انعكاس الرواتب في المحاسبة المنظمة».

يتم احتساب التكلفة التي يتم بها شطب المخزون للإنتاج وفقا للخيار الذي حددناه في السياسة المحاسبية:

وفقًا لطريقة FIFO؛

وفق الطريقة "المتوسطة".

يتم تضمين الخدمات المقدمة من طرف ثالث والتكاليف غير الملموسة الأخرى في تكاليف الإنتاج بالتقدير المحدد من قبل المستخدم في المستند.

إعداد حساب التكلفة في 1C

الآن بعد أن أوضحنا كيف سيتم التوزيع الصحيح للتكاليف، دعنا ننتقل مباشرة إلى حساب التكلفة. هناك جانبان مهمان يجب مراعاتهما في هذه الخطوة:

يتم احتساب التكلفة على أساس مجموعات المنتجات؛

يتم توزيع التكاليف وفقا للتكلفة المخطط لها.

وهذا هو، قبل إجراء الحسابات، تحتاج إلى تحديد قائمة مجموعات المنتجات وتعيين الأسعار المخططة للمنتجات المصنعة.

لماذا نحتاج إلى الإشارة إلى الأسعار المخططة؟ نظرًا لأنه في البرنامج يتم تنفيذ محاسبة المنتجات والخدمات المصنعة المقدمة خلال الشهر بدقة بالأسعار المخططة، عندها فقط في نهاية الشهر يتم تلخيص جميع تكاليف مجموعات المنتجات والتكلفة الحقيقية (الفعلية) للمنتجات المصنعة و يتم حساب الخدمات. كما ترون، قبل إغلاق الشهر، ليس لدينا معلومات حول التكلفة الفعلية. ومع ذلك، عند إنشاء المستند " تقرير إنتاج التحول" و " » تحديد السعر إلزامي. ويسمى هذا السعر بالسعر المخطط. يتم تحديد الأسعار المخططة في مستند 1C " تحديد أسعار العناصر" (الفصل " مخزون» – « الأسعار» – « تحديد الأسعار»).

دعونا الآن نتناول مجموعات التسميات. يقوم برنامج 1C: Accounting 8 بحساب التكاليف على وجه التحديد حسب مجموعات العناصر: يمكنك إنشاؤها بنفسك، بما في ذلك أي عناصر عناصر في مجموعات العناصر المقابلة. الغرض الرئيسي من مجموعات التسميات هو تلخيص المعلومات حول المنتجات والأعمال والخدمات في مجموعات متجانسة (على سبيل المثال، حسب نوع المنتج، حسب نوع النشاط).

المستندات التي تعكس عمليات الإنتاج

تنعكس جميع عمليات إنتاج المنتجات والخدمات وبيعها في المستندات التالية:

« تقرير إنتاج التحول» يهدف إلى عكس مخرجات المنتجات والخدمات؛

« توفير خدمات الإنتاج» يستخدم ليعكس إنتاج وبيع خدمات الإنتاج.

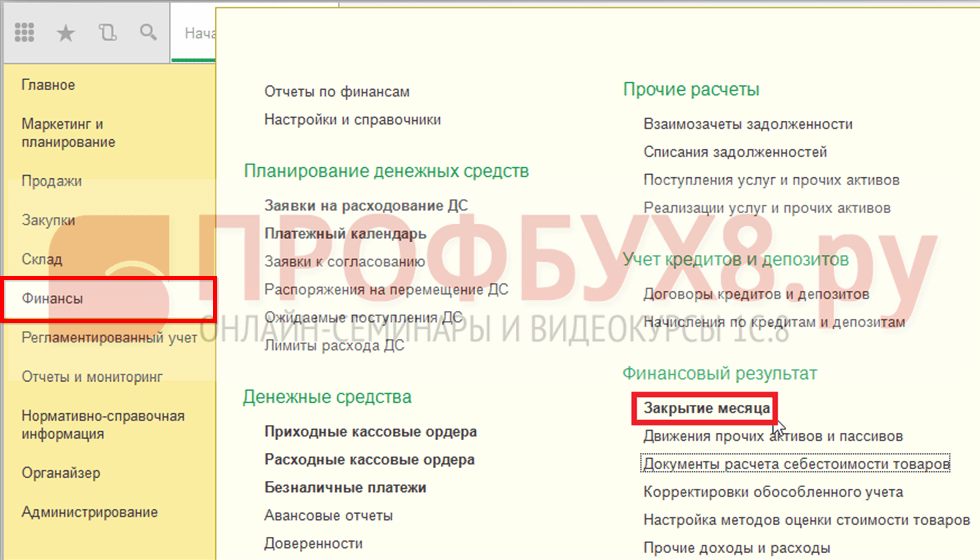

عند حساب التكلفة الفعلية للمنتجات (التشغيل " إغلاق الشهر") يتم تعديل التكلفة المخططة إلى التكلفة الفعلية، مع شطب الانحرافات. وتشكل تكاليف الإنتاج الرئيسي التي لا يتم توزيعها في نهاية الفترة رصيد الأعمال تحت التنفيذ.

حساب التكلفة الفعلية للمنتجات والمنتجات نصف المصنعة

وأخيرًا، الخطوة الأخيرة هي حساب التكلفة الفعلية مباشرةً. يتم إجراء الحسابات على عدة مراحل:

يتم حساب التكاليف المباشرة لكل منتج وقسم اعتمادًا على التسلسل الذي يتم به إغلاق الأقسام.

يتم توزيع التكاليف غير المباشرة وفقا للقواعد الموضوعة مسبقا وذلك بتحديد " طرق توزيع النفقات غير المباشرة للمنظمة"، والذي تم وصفه أعلاه.

ويتم حساب التكاليف المباشرة لكل منتج وكل قسم حسب تسلسل إغلاق الأقسام مع مراعاة التكاليف غير المباشرة.

تعديل تكلفة المنتجات والمنتجات شبه المصنعة من التكلفة المخططة إلى التكلفة الفعلية.

سيشير عدم وجود أخطاء عند إغلاق الشهر إلى حقيقة أن حساب التكلفة الفعلية تم وفقًا للقواعد. يمكنك التحقق من صحة الحسابات باستخدام التقارير التالية:

الحساب المرجعي " التكلفة»;

الحساب المرجعي " توزيع التكاليف غير المباشرة»;

الحساب المرجعي " تكلفة المنتج».

التقرير القياسي "مرجع الحساب "تكلفة المنتج"

وكما ترى، تنعكس البيانات الموجودة في التقرير في سياق مجموعات العناصر، كما هو موضح سابقًا.

إذا كنت لا تزال تلاحظ بعض الأخطاء، فأنت بحاجة إلى تصحيح البيانات الأصلية وإعادة حساب التكلفة.

تكلفة 1C محاسبة التكاليف

يشار إلى اختيار الطريقة التي سيتم من خلالها حساب تكلفة البضائع في السياسة المحاسبية للمنظمة. للقيام بذلك، عليك الذهاب إلى قسم المعلومات التنظيمية والمرجعية – المؤسسة – المنظمات:

سيتم فتح دليل المنظمة. هنا تحتاج إلى فتح التنظيم الضروريللتحرير:

ثم عليك الانتقال إلى علامة التبويب "السياسة المحاسبية":

يمكنك تحرير إدخال سياسة محاسبية تم إنشاؤه بالفعل، إذا كان ذلك متاحًا. للقيام بذلك، انقر فوق الزر "المزيد" لتحديد "السماح بتحرير التفاصيل" أو قم بإنشاء تفاصيل جديدة باستخدام الرابط "إنشاء جديد":

سيتم فتح نافذة (إنشاء) السياسات المحاسبية التنظيمية. في حقل طريقة التقييم، تحتاج إلى تحديد خيار التقييم المطلوب الذي سيتم استخدامه عند حساب التكلفة في 1C 8.3 UT 11:

بشكل افتراضي، في برنامج 1C 8.3 UT 11.1، يتم تعيين خيار المتوسط الشهري. ولكن يمكنك تحديد خيار آخر من القائمة المنسدلة:

كما يمكن أيضًا إعداد طرق لتقدير تكلفة البضائع مباشرة في الدليل. إعداد طرق لتقدير تكلفة البضائع، وهو ما لا يكون مرئيًا على اللوحة بشكل افتراضي. يمكنك فتح الدليل في قسم الشؤون المالية - النتائج الماليةمن خلال اختيار إعداد طرق تقدير تكلفة البضائع:

سيفتح أمر الإنشاء نافذة تكوين أساليب تقدير تكلفة البضائع (الإنشاء):

عند إنشاء وتكوين عنصر الدليل، من الممكن ضبط التنفيذ تحديث أوتوماتيكيإعادة حساب التكلفة في 1C 8.3 UT 11 عند أداء مهمة روتينية. للقيام بذلك، تحتاج إلى تمكين الخيار المناسب تحديث التكلفة حسب المهمة الروتينية.

حساب التكلفة باستخدام الوثيقة حساب تكلفة البضائع

أحد الخيارات لحساب تكلفة البضائع في 1C 8.3 UT 11 هو استخدام المستند حساب تكلفة البضائع.

لفتح قائمة المستندات من هذا النوع، في قسم المالية - النتائج المالية، حدد العنصر المستندات لحساب تكلفة البضائع:

بشكل افتراضي، في 1C 8.3 UT 11 هذا الأمر غير مرئي. لعرضه على اللوحة، تحتاج إلى تحديد أمر إعدادات التنقل في الإعدادات:

سيتم فتح نموذج إعدادات لوحة التنقل:

على الجانب الأيسر من نموذج الأوامر المتوفرة، في قسم النتائج المالية، حدد المستندات لحساب تكلفة البضائع. بعد ذلك، انقر فوق الزر "إضافة" لنقل الأوامر المحددة إلى الجانب الأيمن.

الوثيقة حساب تكلفة البضائع في 1C 8.3 UT 11 مخصصة لحساب تكلفة البضائع لفترة معينة، وكذلك توزيع المبلغ الإجمالي لتكاليف المنتجات المصنعة. يتم احتساب التكلفة من بداية الشهر حتى تاريخ إنشاء المستند. يمكن إدخال مستند واحد فقط من هذا النوع شهريًا.

في قائمة المستندات لحساب تكلفة البضائع، يمكن إنشاء المستندات وتحريرها:

يؤدي النقر فوق الزر "إنشاء" إلى فتح نافذة لمستند جديد حساب تكلفة البضائع (الإنشاء):

عند النقر فوق الزر تحديد (...) في حقل المؤسسة، سيتم فتح نموذج اختيار اختيار المنظمات:

عند إجراء مستند، يمكن إجراء حساب التكلفة في نسختين: أولية وفعلية:

- عند استخدام الخيار الأولي، يتم تقييم بيانات تكلفة البضائع عبر الإنترنت، ويتم حساب متوسط تكلفتها دون الأخذ بعين الاعتبار تكاليف اضافيةبغض النظر عن طريقة التقييم المعتمدة في السياسة المحاسبية للمؤسسة.

- يتم حساب التكلفة الفعلية في نهاية الشهر. باستخدام هذه الطريقة، يتم تطبيق مخطط معين لتقييم تكلفة البضائع، ويتم توزيع التكاليف الإضافية تلقائيًا على تكلفة البضائع. بعد الحساب الفعلي، يتم تعديل بيانات الحساب الأولية:

حساب التكلفة باستخدام معالجة إغلاق الشهر

عند استخدام معالجة إغلاق الشهر في 1C 8.3 UT 11، يتكون حساب التكلفة من التنفيذ المتسلسل التلقائي لعدة عمليات. بعد إكمال هذه الخطوات بنجاح، يظهر مستند يحتوي على معلومات حول التكلفة المحسوبة للبضائع.

يمكن فتح مساعد إغلاق الشهر في 1C 8.3 UT 11 في قسم المالية - النتيجة المالية - إغلاق الشهر:

سيتم فتح العمليات الروتينية لإغلاق نموذج الشهر. يتضمن حساب التكلفة في 1C 8.3 UT 11 المراحل التالية: تشكيل الحركات على دفعات من البضائع وتوزيع ضريبة القيمة المضافة وحساب التكلفة:

يمكنك تنفيذ جميع العمليات من خلال النقر على زر تنفيذ العمليات أو إجراء عمليات فردية من خلال النقر على الأمر المطلوب في القائمة.

حساب التكلفة باستخدام مهمة روتينية

هناك خيار آخر لحساب تكلفة البضائع في 1C 8.3 UT 11 وهو تلقائيًا عن طريق أداء مهمة روتينية، وفقًا لجدول زمني تم تكوينه، أو يدويًا.

احصل على القائمة مهام روتينيةيمكن العثور عليها في قسم الإدارة – الدعم والصيانة:

في قسم العمليات المجدولة، حدد المهام المجدولة والخلفية:

في علامة التبويب "المهام المجدولة"، حدد عنصر حساب التكلفة، وقم بتمييزه وانقر فوق الزر "تشغيل الآن":

ستظهر رسالة معلومات في أسفل النافذة:

بعد الانتهاء من العملية، ستظهر معلومات حول تاريخ ووقت اكتمالها في عمود تاريخ الانتهاء.

إذا نقرت نقرًا مزدوجًا فوق أمر حساب التكلفة، فسيتم فتح نافذة التكوين لهذه المهمة الروتينية:

باستخدام أمر الجدولة أو من قائمة المهام المجدولة باستخدام زر إعداد الجدول الزمني، يمكنك ضبط الإعدادات لتنفيذ هذه العملية:

لحساب تكلفة البضائع تلقائيًا في 1C 8.3 UT 11.1 في نهاية كل شهر، عليك الانتقال إلى علامة التبويب "شهري"، ووضع علامة على جميع الأشهر وفي الحقل نفذ فيتعيين الرقم 1، وفي هذا المجال يوم من الشهراختر من النهاية:

في هذه المقالة سننظر في حساب تكاليف المنتج في 1C باستخدام المحاسبة 8.3 كمثال. اعتمادًا على ما تفعله الشركة، قد تكون مهتمة بحساب تكلفة السلع أو الخدمات. بشكل عام، سوف نسمي كلا من "المنتجات"، وسوف تظهر التكلفة مقدار تكاليف الإنتاج التي تتحملها الشركة، بغض النظر عن المقصود بالضبط بهذا - إنتاج السلع أو تقديم الخدمات.

في حساباتنا، يتم تقسيم النفقات المتكبدة تقليديًا إلى مباشرة وغير مباشرة. يشمل الأول عادة تكلفة المواد الخام أو بعض الأعمال المرتبطة مباشرة بالمنتجات التي يتم تصنيعها، وكذلك رواتب الموظفين المشاركين بشكل مباشر في عملية الإنتاج (في محاسبة الإنتاج تنعكس في الحساب 20).

يتم توزيع التكاليف المتعلقة بموقع الإنتاج بأكمله، ولكن غير المخصصة لأي مجموعة منتجات محددة من المنتجات المصنعة (على سبيل المثال، تكلفة استهلاك مبنى ورشة العمل)، على جميع المنتجات المنتجة في ورشة العمل. يتم عرض هذه النفقات على الحساب 25. وهنا، كجزء من إعدادات السياسة المحاسبية، يمكنك تحديدها متغيرات مختلفةمثل هذا التقسيم، على سبيل المثال، بما يتناسب مع تكلفة الإنتاج المخطط لها، أو عدد الوحدات، أو تطبيق بعض الخوارزميات الأخرى.

تنعكس مصاريف الأعمال العامة في المحاسبة في الحساب 26 وما فوق، اعتمادًا على الإعدادات المذكورة بالفعل، يمكن تخصيصها لتكلفة الإنتاج بشكل مشابه لمصاريف الإنتاج العامة، ويمكن أيضًا شطبها باستخدام طريقة تقدير التكاليف المباشرة عن طريق الترحيل 90.08- 26 دون أن تنعكس في تكلفة الإنتاج. في كثير من الأحيان يتم اختيار هذه الطريقة في الإعدادات.

في المحاسبة الضريبية، تنعكس المصاريف المباشرة في تكلفة البضائع تامة الصنع ويتم شطبها عند بيعها، بينما يتم شطب المصاريف غير المباشرة في المحاسبة الضريبية فوراً، وقت حدوثها.

خذ بعين الاعتبار المثال التالي:

محل الخياطة ينتج نوعين من المنتجات. التنانير والصنادل. ستكون مجموعات التسميات هي نفسها.

مواصفات التنورة:

- قماش 1 م × 500 فرك. = 500 فرك.

- الدانتيل 3 م × 100 فرك. = 300 فرك.

- التكلفة المخططة للتنورة الواحدة هي 1000 روبل.

- تم إنتاج 150 وحدة شهريا.

مواصفات فستان الشمس:

- قماش 2 م × 500 فرك. = 1000 فرك.

- الدانتيل 5 م × 100 فرك. = 500 فرك.

- أزرار 10 قطع × 20 فرك. = 200 فرك.

- التكلفة المخططة لفستان الشمس هي 2000 روبل.

- تم إنتاج 100 وحدة شهريا.

في 1C، سنقوم بشطب سعر المواد الخام/المواد الأولية حسب المواصفات في الحساب 20.

بالإضافة إلى ذلك، تم توفير الخيوط لورشة الخياطة، والتي تم استخدامها لكلا النوعين من المنتجات. سنقوم بشطبها في الحساب 25، وفي الإعدادات سنضبط أن الخيوط يتم توزيعها حسب تكلفة الإنتاج بالتكلفة المخططة.

بالإضافة إلى ذلك، تم تراكم الاستهلاك على مبنى الورشة، والذي يخضع أيضًا للتوزيع. ولإظهار إمكانيات البرنامج، سنضع طريقة لتوزيع استهلاك المبنى حسب عدد المنتجات المصنعة.

في المحاسبة الضريبية، سوف نظهر تكلفة المواد والإهلاك كمصروفات مباشرة.

الإعدادات في 1C للحساب

يبدأ إعداد حساب التكلفة بالسياسة المحاسبية، حيث سيتم تعيين الشروط المحاسبية، والضرائب والتقارير، حيث يتم ملاحظة ميزات الضرائب.

مسار القائمة: الرئيسية-الإعدادات-السياسات المحاسبية/الضرائب والتقارير

القسم الذي يؤثر على المحاسبة موضح أدناه. وسوف نقوم بشطب المواد بمتوسط الأسعار، ومصروفات الأعمال العامة باستخدام طريقة التكلفة المباشرة.

لكي يتمكن البرنامج من تحديد تكاليف NU المباشرة، يجب تحديدها مباشرة في الإعداد المناسب. أما المصاريف الأخرى، إذا لم تكن غير تشغيلية، فستعتبر غير مباشرة. دعونا نسأل ذلك مباشرة لأغراض NU، بغض النظر عن حساب المحاسبة.

قد تحتاج أيضًا إلى إلقاء نظرة على القسم الدلائلوقم بفحص أو ملء مجموعات العناصر وبنود التكلفة.

يعتمد إكمالها على الميزات المحاسبية لكل مؤسسة، ومن الصعب تقديم نصيحة موحدة في هذه الحالة. لكي يعمل 1C بشكل صحيح، من الضروري إدخال مجموعة تسميات واحدة على الأقل، ويطلق عليها أحيانًا - مجموعة التسميات الرئيسية.

إذا لزم الأمر، يمكنك إجراء تفاصيل مختلفة. على سبيل المثال، يقوم المشغل بخياطة المنتجات حسب الطلب ويقوم بالقطع. ثم يمكنك تكوين مجموعتين - منتجات الخياطة وتقديم الخدمات.ويمكنك توسيع هذه القائمة، على سبيل المثال، في تسميات منتجات الخياطة، تقديم تفاصيل إضافية اعتمادا على نوع المنتج. الوضع مع التكاليف هو نفسه تقريبًا - قد تختلف درجة التفاصيل.

لعرض إصدارات المنتجات، انتقل إلى القسم إنتاج.نحن بحاجة إلى وثيقة تقرير الإنتاج للتحول.إذا قدموا خدمات، فسيستخدمونها هنا

ملء علامة التبويب منتجات.

ثم علامة التبويب يستخدم المثال المواصفات، لذا يمكنك استخدام الزر يملألإدخال الكمية تلقائيا. يمكنك أيضًا ملء قائمة المواد يدويًا.

يوجد في دليل العنصر الذي تم إنشاؤه زر

نكتب المواضيع بوثيقة

عند إجراء هذه المعالجة، تم استحقاق الإهلاك على الأصول الثابتة.

من الممكن أيضًا تصحيح تكلفة أحد العناصر. على سبيل المثال، إذا كانت هناك عدة إيصالات بأسعار مختلفة، ويجب أن يتم الشطب عند المتوسط، فعند إجراء هذه العملية سيتم حساب متوسط سعر صنف الصنف، ثم سيتم احتساب المبالغ المشطوبة للإنتاج تعديل.

يتم الحساب الرئيسي للتكلفة عند إغلاق حسابات التكلفة. يمكنك عرض الشهادات والحسابات للمعاملات.

لقد نظرنا إلى القدرات الأساسية لبرنامج 1C Accounting لحساب تكاليف الإنتاج. تجدر الإشارة إلى أن تكوين محاسبة 1C مخصص للمؤسسات الصغيرة والمتوسطة الحجم ذات المتطلبات البسيطة محاسبة الإنتاج. إذا تم التخطيط لها الإنتاج المعقد، العديد من عمليات إعادة التوزيع، والإنتاج المضاد، وما إلى ذلك، فمن المستحسن النظر في تكوينات 1C مثل ERP أو KA.

قانون توفير خدمات الإنتاج"). لنقم بإنشاء تقرير "ميزانية دوران الحساب 20.01": 6. لنفكر في تكوين تكلفة الخدمات دون استخدام الأسعار المخططة. لنضفي الطابع الرسمي على تقديم الخدمات لـ "الكائن 2" من خلال مستند "مبيعات السلع والخدمات": إدخالات المستند: لم تتم الإشارة إلى التكلفة المخططة، وبالتالي لا يتم إنشاء إدخالاتها. 7. سنقوم بإعادة تشغيل "إقفال الشهر" مع مجموعة العلم "حساب وتعديل تكلفة المنتجات (الخدمات)". دعونا نلقي نظرة على منشورات المستندات: من الواضح من المنشورات أن التكلفة الكاملةيتم شطب خدمات "الكائن 2" في نهاية الشهر بالكامل.

- مع تاريخ مفتوح المحاسبة لتسويات الأجور.

المحاسبة عن مبيعات الخدمات في 1C: المحاسبة 8 (الإصدار 3.0)

مهم! من الضروري الحفاظ على الاتساق بين شطب التكاليف ومحاسبة الخدمات المقدمة.

- أولاً، يجب أن تحتوي التكاليف وخدمات الإنتاج على نفس مجموعات العناصر.

- ثانياً، يجب أن تنعكس خدمات الإنتاج في وثيقة "تقديم خدمات الإنتاج" (أو "قانون التقديم ... في النسخة القديمة"). عند استخدام مستند "مبيعات السلع والخدمات"، لن يتم إغلاق حسابات التكلفة، ولن يتم حساب تعديلات التكلفة (لا توجد قاعدة توزيع!)

كيفية التحقق من تكلفة المنتجات؟ في الختام، نعطي أمثلة على التقارير التي ظهرت في أحدث إصدارات 1C 8.3 المحاسبة: المساعدة في حساب تكلفة المنتجات المصنعة والخدمات المقدمة: المساعدة في حساب التكلفة: يتم إنشاء هذه التقارير بعد الانتهاء من جميع العمليات الروتينية ويمكن الاتصال به مباشرة من نموذج معالجة "إقفال الشهر" "

تقديم خدمات الإنتاج في 1s 8.3 المحاسبة 3.0

الشركات 8 الطبعة 3.0. متاح طرق مختلفةتأملاتهم. لذلك، اعتمادًا على منهجية المحاسبة عن عمليات بيع الخدمات وطرق تشكيل تكلفة الخدمات المقدمة في 1C Enterprise Accounting، الإصدار 3.0، تنقسم الخدمات إلى:

- خدمات الإنتاج (التي يتم تحديد التكلفة المخططة لها)؛

- خدمات تصنيع المنتجات من المواد الخام التي يوفرها العملاء؛

- الخدمات الأخرى التي يتم تحميل تكاليف تقديمها على الحساب 20 "الإنتاج الرئيسي" ؛

- الخدمات المتعلقة بالأنشطة التجارية؛

- الخدمات الأخرى (يتم تضمين تكاليف توفيرها في الحسابات 26 "مصروفات الأعمال العامة" أو 44.02 "النفقات التجارية في المنظمات العاملة في الأنشطة الصناعية وأنشطة الإنتاج الأخرى".

في هذه المقالة، أريد أن ألقي نظرة على طريقتين لتعكس عملية بيع الخدمات - الأكثر شيوعًا.

1C دروس للمبتدئين والمحاسبين الممارسين

انتباه

بعد ذلك، في علامة التبويب "التكاليف"، ضع علامة اختيار في المربع الخاص بتنفيذ العمل وتقديم الخدمات للعملاء، وتأكد من الإشارة إلى فاتورة لتسجيل التكاليف الرئيسية حتى يتم ملء المستندات تلقائيًا في المستقبل. عند ملء جميع المعلمات، انقر فوق تسجيل وإغلاق: كيفية إعداد السياسة المحاسبية لتوفير خدمات الإنتاج في 1C 8.2، شاهد الفيديو التالي: كيفية عكس أداء خدمات الإنتاج في 1C 8.3 من أجل التحضير هناك عدة خيارات لمستندات خدمات الإنتاج المنفذة للعميل في برنامج المحاسبة 1C 8.3 3.0. الخيار 1 على سبيل المثال من خلال قسم الإنتاج. يُستخدم هذا القسم لحساب خدمات الإنتاج ذات التكلفة المخططة.

هذه هي المحاسبة التحليلية، أي أنه يتم حساب التكاليف لكل بند. لذلك، يمكن أن تكون هذه خدمات لإنتاج المنتجات من المواد الخام التي يوفرها العملاء.

معلومات المحاسبة

- قانون توفير خدمات الإنتاج؛

- فاتورة؛

- مستند النقل العالمي (UDD)، الذي يحل محل الأولين.

- التنفيذ (الأعمال، الفواتير).

- تقديم الخدمات.

- تقديم خدمات الإنتاج.

- 1- وضع السياسات المحاسبية

- 2 كيف تعكس أداء خدمات الإنتاج في 1C 8.3

- 2.1 الخيار 1

- 2.2 الخيار 2

- 2.3 الخيار 3

- فعل تقديم الخدمات؛

- صك نقل الحقوق؛

- فاتورة؛

- مستند النقل العالمي (UDD)؛

- مجموعة من الوثائق.

مهم

مجموعة التسميات – الكائن الذي يتم إنتاج الخدمة من أجله:

في الجزء السفلي من النافذة، انقر فوق علامة التبويب "كتابة فاتورة"، وبعد ذلك في 1C 8.3 سيتم إنشاء المستند تلقائيًا. عند ترحيل المستند توفير خدمات الإنتاج، يقوم برنامج 1C 8.3 Accounting 3.0 بشطب التكاليف بناءً على التكلفة المخططة. في حالة عدم حدوث المبيعات في الشهر الحالي، ولكن هناك تكاليف متكبدة، يتم الاعتراف بها كعمل تحت التنفيذ، وبالتالي لا يتم شطبها من النتيجة المالية.

بعد اكتمال جميع الإجراءات، إذا قمت بالنقر فوق "تسجيل"، فسيصبح ما يلي متاحًا في علامة التبويب "طباعة":

عندما يتم التوقيع على جميع المستندات وقبول العمل، انقر فوق إرسال وأغلق.

تشكيل تكلفة الخدمات في برنامج 1C: المحاسبة 8.0

معلومات

يتم الاعتراف بالإيرادات الناتجة عن تقديم الخدمات كإيرادات وفقا لـ الأنواع الشائعةالأنشطة في تاريخ تقديم الخدمات للعميل، والتي، كقاعدة عامة، يتم إضفاء الطابع الرسمي عليها من خلال التوقيع على فعل تقديم الخدمات مع العميل (البند 5، البند 12 من PBU 9/99). في برنامج 1C: المحاسبة 8، يتم تنفيذ طريقة شطب التكاليف من الحساب 20 "الإنتاج الرئيسي" للخدمات المقدمة للأغراض المحاسبية في إعدادات السياسة المحاسبية في علامة التبويب "التكاليف". لتعكس بيع الخدمات، يمكنك استخدام المستندات التالية:

باستخدام مستند "تقديم خدمات الإنتاج"، يمكنك إنشاء تكلفة الخدمة المباعة في وقت تقديمها بالسعر المخطط.

وفي نهاية الشهر، سيتم تعديل التكاليف المخططة والفعلية وسيتم شطب الانحرافات المحددة في حسابات المبيعات.

تقديم خدمات الإنتاج في 1s8.3

هذه هي الخدمات التي لم يتم تحديد التكلفة المخططة لها، أي. يتم شطب نفقات توفيرها العملية التنظيميةإغلاق الشهر، وفي وقت البيع يتم تسجيل الإيرادات فقط ويتم تكوين منهجية شطب تكاليف تقديم الخدمات من خلال السياسة المحاسبية للمنظمة: أي. أولاً يتم الإشارة إلى ما إذا كانت تكاليف أداء العمل (تقديم الخدمات) للعملاء تؤخذ بعين الاعتبار، ومن ثم يتم اختيار طريقة الشطب: دون مراعاة الإيرادات، أو مع مراعاة إيرادات الخدمات، أو مع مراعاة الإيرادات فقط لخدمات الإنتاج (أي لتلك الخدمات التي تبلغ التكلفة المخططة لها). 1. انعكاس بيع الخدمات باستخدام مستند "مبيعات السلع والخدمات". وثيقة "مبيعات السلع والخدمات" - في الأساس وثيقة عالميةلتعكس بيع السلع والمواد المختلفة، بما في ذلك الخدمات.

حساب التكلفة في 1S 8.3 المحاسبة 3.0

الدورات 1C 8.3 و 8.2 » تدريب 1C Accounting 3.0 (8.3) » محاسبة المواد والإنتاج » تقديم خدمات الإنتاج في 1C 8.3 خدمات الإنتاج هي القسم الذي يتم إيلاء اهتمام كبير له في برنامج 1C 8.3 Accounting 3.0. دعونا نلقي نظرة على كيفية عكس توفير خدمات الإنتاج في 1C 8.3 باستخدام مثال. محتوى

إعداد سياسة محاسبية من المهم البدء بإعداد سياسة محاسبية.

للقيام بذلك، انقر فوق علامة التبويب الرئيسية وحدد قسم السياسة المحاسبية، والذي يتم ملؤه على أساس أمر "السياسة المحاسبية للأغراض الضريبية للفترة الحالية" (عادةً سنة)، والذي تم توقيعه من قبل مدير منظمة.

ندخل إلى قسم التنفيذ، القسم الفرعي للخدمات (القانون). كما في الحالة الأولى نقوم بملء كافة التفاصيل المتوفرة: بعد الضغط على كتابة ستصبح المستندات التالية متاحة للطباعة:

بعد الانتهاء من الوثيقة سيتم إنشاء المعاملات التالية لخدمات الإنتاج في 1C 8.3: سيتم تحديد النتيجة المالية بعد إتمام العملية إغلاق الشهر: كيفية إغلاق الحساب 20 عند شطب النفقات "مع مراعاة الإيرادات فقط لخدمات الإنتاج " في 1C 8.3 تمت مناقشته في المقالة "لماذا لا يتم إغلاق 20 و 25 فاتورة في نهاية الشهر في 1C 8.3".

الأسعار المخططة نظرًا لحقيقة أن برنامج 1C يوزع تكلفة تكاليف الإنتاج بما يتناسب مع التكلفة المخططة، فيجب أيضًا تحديدها. ويمكن أن ينعكس ذلك من خلال تحديد أسعار العناصر. يوجد هذا المستند في قسم "المستودع". يرجى ملاحظة أنه عند ملء من هذه الوثيقةفي الرأس، يجب عليك تحديد نوع سعر منفصل عن الأنواع الأخرى.

يمكنك إنشائه بنفسك وتحديد أي اسم. على سبيل المثال، سيكون الاسم "مخطط". نفقات إضافيةيرجى ملاحظة أن 1C لا يحسب تكلفة المنتجات النهائية فحسب، بل يحسب أيضًا تكلفة المواد. لنفترض أننا اشترينا مترًا مكعبًا من الألواح مقاس 20 × 100 × 6000 مقابل 6000 روبل.

في المجموع، تلقينا 83 لوحة، بتكلفة 72.29 روبل. لكننا دفعنا أيضًا 1000 جنيهًا إسترلينيًا مقابل التوصيل (إلى جانب التوصيل، قد تكون هناك تكاليف أخرى).

مصانع التصنيعالذين اختاروا الإنتاج المباشر للمنتجات النهائية أو المنتجات شبه المصنعة لنشاطهم الرئيسي، يواجهون مهمة عكس هذه العمليات التجارية وتسجيلها في المحاسبة المنظمة. في هذه المقالة نقترح تعليمات خطوه بخطوهالمحاسبة عن إنتاج وإصدار المنتجات النهائية 1C 8.3 باستخدام التكوين "1C: Enterprise Accounting, edition 3.0".

الخطوة 1: التحقق من وظائف الإنتاج

في البداية، دعونا نتأكد من أن التكوين الخاص بنا يسمح لنا بتتبع إصدار المنتجات النهائية في 1C 8.3.

في "الإدارة" في الإعدادات، انقر على الرابط "الوظيفة".

نحن مهتمون بوظيفة نظام محاسبة الإنتاج، والتي يمكن العثور عليها في علامة التبويب المقابلة.

نرى أنه في هذا الجزء يتم استخدام الوظائف ولا يمكن إيقاف تشغيلها. عند هذه النقطة نعتبر أن الخطوة الأولى قد اكتملت.

الخطوة الثانية: إعداد السياسة المحاسبية

يتم تنفيذ الإعداد أيضًا في القائمة الرئيسية للنظام من القسم "الرئيسي"، القسم الفرعي "الإعدادات"، الارتباط التشعبي "السياسة المحاسبية".

يتم تكوين السياسة المحاسبية لمؤسسة معينة، ثم ننتبه إلى أنواع الأنشطة للحساب 20 ونضع علامة المحاسبة للإفراج عن البضائع.

ملحوظة! يوجد في أسفل الشكل ثلاثة خيارات إضافية تؤثر أيضًا على طريقة المحاسبة لدينا:

- محاسبة الانحرافات - يعني تشغيل هذه العلامة استخدام الحساب 40 "إخراج المنتجات (الأعمال والخدمات)" في المحاسبة؛

- وفيما يتعلق بالمنتجات شبه المصنعة، فإن تشغيل هذا العلم يعني مراعاة الإنتاج متعدد العمليات ويتطلب تحديد تسلسل مراحل المعالجة؛

- خدمات للأقسام الخاصة - تشغيل هذه العلامة يعني حساب مخرجات العداد، ويتطلب إعداد سجل "الإصدار المضاد" لمنع التكرار في حساب تكلفة البضائع.

نحن ندرس خيارًا بدون استخدام العدد 40 والإصدارات المضادة والمنتجات شبه المصنعة.

اكتملت هذه الخطوة، لقد أكملنا إعدادات السياسة اللازمة.

الخطوة 3: تسجيل المشكلات بالتكلفة المخططة

في القائمة الرئيسية للنظام، يتولى قسم “الإنتاج” مسؤولية تسجيل عمليات الإنتاج، ويخصص قسم فرعي منفصل مباشرة للإنتاج.

- طلب فاتورة - يسمح لك بتسجيل نقل المواد إلى الإنتاج أو أي شطب آخر لها كتكاليف. يمكن تسجيل الإصدار بدونه، لكن هذا يعتمد على إعداد عملية أعمال الإنتاج؛

- تقرير الإنتاج للمناوبة - يسجل الإنتاج وفقًا للإنتاج المخطط له وفي نفس الوقت يشطب المواد اللازمة للإنتاج.

دعونا نحلل العمل بالتفصيل مع تقرير الإنتاج الخاص بالنوبة.

دعونا نخلق مستند جديدوتعبئتها مع مراعاة إنتاج نوع واحد من السلع وفق مواصفات إنتاجية بسيطة.

في الرأس، بالإضافة إلى اسم الشركة والمستودع الذي يتم أخذ المواد منه ومكان وضع البضائع المحررة، ستحتاج إلى الإشارة إلى حساب التكلفة وقسم تكلفة الإنتاج.

لملء الجزء الجدولي، يجب أن يتضمن النظام مؤشرات في دليل التسميات، والتي ستحتوي على معلومات حول أنواع السلع المصنعة.

يجب أن تحتوي بطاقة السلعة على النموذج "المنتجات". ل محاسبة منفصلةفي حساب تكلفة الإنتاج الرئيسي، من الضروري ملء مجموعة العناصر. لشطب المواد تلقائيًا للمنتجات المصنعة، يجب عليك ملء المواصفات التي يمكن إنشاؤها مباشرة من هذه البطاقة.

خطوتنا التالية هي إدخال كمية الإنتاج في لوحة "المنتجات"، ثم كتابة السعر والمواصفات المخطط لها. سيتم ملء سطري "الحساب" و"مجموعة العناصر" تلقائيًا وفقًا لبيانات بطاقة العنصر.

لشطب المواد وإضافتها إلى تركيبة المواد، املأ علامة التبويب "المواد". إذا كانت هناك مواصفات، فسيتم الملء تلقائيًا بالنقر فوق الزر "ملء".

يجب إكمال هذه الخطوة المحاسبية من خلال استكمال النموذج الذي تم إنشاؤه. تعكس المعاملات الناتجة عن ذلك محاسبة الإنتاج وإصدار المنتجات النهائية في 1C 8.3.

وبتحليل الترحيلات، نرى أن دائن الحساب 20 يعكس التكلفة المخططة، وأن الخصم من الحساب 20 يجمع التكاليف الفعلية. لإجراء حساب صحيح، تحتاج إلى فهم التكلفة الفعلية للسلع تامة الصنع.

الخطوة الرابعة: حساب التكلفة الفعلية للإنتاج

قبل حساب التكلفة الفعلية، يجب أن يعكس النظام جميع التكاليف الضرورية في حساب الإنتاج الرئيسي. وبالإضافة إلى المواد الخام، قد يشمل ذلك رواتب العمال، واستهلاك المعدات، والنفقات الأخرى. يتم تشغيل هذا الحساب من خلال الإغلاق الشهري.

الحساب الحالي ممكن إذا تم الانتهاء من حسابات الفترات السابقة.

إذا تم إغلاق الفترة دون أخطاء، فسيتم عكس جميع المعاملات أخضر. للتحقق من حساب التكلفة، دعنا نلقي نظرة على الحركات التي تم إنشاؤها عند إغلاق حسابات التكلفة. للقيام بذلك، حدد العملية المناسبة "إظهار المعاملات".

تم إجراء الحساب تعديلاً على الإخراج، وينعكس هذا في النشر الأول. يؤدي الترحيل إلى إنشاء إدخال عكسي، لأنه وتبين أن التكلفة المخططة أكبر من التكاليف الفعلية.

الخطوة 5: تحليل التقارير عن التكلفة الفعلية للبضائع

في الختام، كل ما علينا فعله هو عمل تقارير محاسبية لحسابات التكلفة و السلع تامة الصنع. في السابق، في مثالنا، لم نعكس العمل الجاري، على افتراض أنه تم إصدار جميع المنتجات إلى المستودع ولم تكن هناك مواد خام غير معالجة في ورش عمل المؤسسة. وهذا يعني أن رصيد حساب الإنتاج الرئيسي يجب أن يكون صفراً، وأن تكلفة الإنتاج الفعلية تكونت في حساب السلع التامة الصنع.

نرى أن الحساب 20 مغلق.

تم الحساب بشكل صحيح. ستكون المرحلة التالية هي المحاسبة عن بيع المنتجات النهائية في 1C 8.3.

- كيفية معرفة الوقت باللغة الفرنسية

- الأفعال الشاذة في اللغة الإنجليزية: قوائم الكلمات لمستويات مختلفة من المعرفة

- درجات المقارنة بين الصفات – Die Steigerung der Adjektive

- درجات المقارنة بين الصفات – Die Steigerung der Adjektive

- مركز رياضي

- الأفعال الشرطية باللغة الألمانية

- الأفعال الفعلية: GET ومشتقاتها

- دافيدوف دينيس فاسيليفيتش

- ارتفاع المبنى الرئيسي لجامعة موسكو الحكومية في سبارو

- معبد كنيسة بوريس وجليب في ساحة أربات

- الحدائق النباتية ملفها العلمي ومهامها دور الحدائق النباتية في العالم

- ما هو عمل الاقتصادي ما هو أصعب شيء في عمل الاقتصادي؟

- ما الذي يجب على السائق التأكد منه عند قيادة القطار؟

- من أين تبدأ التأمل؟

- نصائح للمعلمين في العام الدراسي الجديد في شبه جزيرة القرم، الوضع هو نفسه مع تغيير طفيف في العطلات

- المهنة – الكيميائي: مهنة مثيرة للاهتمام ومطلوبة للغاية!

- دخول الجامعة بعد الكلية

- ممارسة التأمل الذهني

- الحصول على التعليم للعمل في رياض الأطفال

- الأفعال الشاذة في الأفعال الشاذة الإسبانية