1C கணக்கியல் துறையில் தனி பிரிவுகள். தனி பிரிவை உருவாக்குதல். ஊதியம்

31.05.2018 17:59:55 1C: சர்விஸ்ட்ரெண்ட் ru

1C திட்டத்தில் ஒரு புதிய பிரிவின் பதிவு: கணக்கியல் 8.3

"பிரிவுகள்" கோப்பகம் கணக்கியலின் அனைத்து பிரிவுகளிலும் பயன்படுத்தப்படுகிறது மற்றும் கணக்கியலின் பல கணக்குகளில் பகுப்பாய்வுகளாக செயல்படுகிறது மற்றும் வரி கணக்கியல்மற்றும் அமைப்பின் முக்கிய பொருட்களில் ஒன்றாகும். இந்த கட்டுரையில், நிரலில் உள்ள நிறுவன கட்டமைப்பில் ஒரு புதிய பிரிவைச் சேர்ப்பதற்கான அம்சங்களைப் பார்ப்போம்.

பிற ஒழுங்குமுறை மற்றும் குறிப்புத் தகவல்களுடன், நிரல் வணிகச் செயல்பாட்டில் வைக்கப்படும்போது அடைவின் ஆரம்ப நிரப்புதல் மேற்கொள்ளப்படுகிறது. நிறுவனத்தின் உத்தரவுகளுக்கு ஏற்ப அடுத்தடுத்த மாற்றங்கள் செய்யப்படுகின்றன.

உள் கணக்கியல் நோக்கங்களுக்காக, நிறுவனங்கள் ஒரு புதிய பிரிவை (செலவு மையம்) அறிமுகப்படுத்த ஒரு உத்தரவை வெளியிடுகின்றன. அடுத்து, ஒழுங்குமுறை மற்றும் குறிப்புத் தகவலை அமைப்பதற்கும் சேர்ப்பதற்கும் பொறுப்பான நபருக்கு ஆவணங்கள் அனுப்பப்படும். ஆவணத்தைப் பெற்ற பிறகு, பயனர் புதிய பிரிவை உருவாக்க வழிசெலுத்தல் பாதையைப் பின்பற்றுகிறார்: கோப்பகங்கள் / நிறுவன / பிரிவுகள்.

கோப்பக உறுப்பு "பிரிவுகள்" திறந்த வடிவத்தில், முதன்மை தரவை அமைப்பதற்கு பொறுப்பான நபர் பின்வரும் புலங்களில் நிரப்புகிறார்:

- பெயர் - ஒரு துறை அல்லது துறைகளின் குழுவின் தனிப்பயன் பெயர்;

- அமைப்பு - தற்போதைய அமைப்பை நிரப்பவும்;

- குழு - கட்டமைப்பில் பெற்றோராக இருக்கும் உறுப்பைக் குறிக்கிறது.

துறைகளின் அடைவு படிநிலையானது; கூறுகள் மற்றும் குழுக்களாக ஒரு பிரிவு உள்ளது. 10 கூடு நிலைகள் வரை கொண்ட பிரிவுகளின் கட்டமைப்பை உருவாக்க பயனருக்கு வாய்ப்பு வழங்கப்படுகிறது. அலகுகளை நகர்த்துவதற்கு புதிய குழுகார்டில் உள்ள "குழு" புலத்தில் பயனர் தேவையான மதிப்பைக் குறிப்பிடலாம்.

ஆவணங்களில் ஒரு துறையை பிரதானமாகப் பயன்படுத்த, நீங்கள் துறைகளின் பட்டியலின் வடிவத்தில் "முக்கிய துறையாகப் பயன்படுத்து" கட்டளையை கிளிக் செய்ய வேண்டும்.

துறைகளின் அடைவு பணியாளர்கள் பதிவுகள், கணக்கீடு மற்றும் சம்பளங்களின் பிரதிபலிப்பு, கணக்கியல் மற்றும் வரி கணக்கியல் போன்றவற்றிற்கான அமைப்பின் கட்டமைப்பை பிரதிபலிக்கிறது என்பது கவனிக்கத்தக்கது. எனவே, நிறுவனத்தின் உண்மையான கட்டமைப்பின் அடிப்படையில் இந்த கோப்பகத்தை நிரப்ப பரிந்துரைக்கப்படுகிறது, மேலும் அறிக்கைகளை உருவாக்க வேண்டிய சூழலில் பிரிவுகளின் குழுக்களையும் கணக்கில் எடுத்துக்கொள்கிறது.

கணக்கியல் தேவைகளுக்கு ஏற்ப துறைகளை மறுபெயரிடுவதற்கும் மூடுவதற்கும் நிறுவனங்கள் நடைமுறைகளை நிறுவ வேண்டும். மூடும் போது, தற்போதைய நிலை மற்றும் இறுதி தேதி பற்றிய தகவல்களை வசதிக்காகவும் பயனர்களின் பிழைகளைத் தடுக்கவும் யூனிட்டின் பெயரில் சேர்க்கலாம். ஒரு பிரிவை மறுபெயரிடும்போது, அட்டையின் பெயரை மாற்றுவது அல்லது கட்டமைப்பில் ஒரு புதிய பிரிவை உருவாக்குவது விருப்பங்கள்.

இன்னும் கேள்விகள் உள்ளதா? இலவச ஆலோசனையின் ஒரு பகுதியாக 1C இல் பிரிவுகளைச் சேர்ப்பது பற்றி நாங்கள் உங்களுக்குச் சொல்வோம்!

1C 8.3 கணக்கியலில் சமீபத்திய வெளியீடுகளில் (3.0.44.115 மற்றும் அதற்குப் பிறகு), தனித்தனி பிரிவுகள் மூலம் பதிவுகளை வைத்திருக்க முடிந்தது. முதலாவதாக, இது சம்பளக் கணக்கீட்டைப் பற்றியது. இப்போது நீங்கள் தனிப்பட்ட வருமான வரி அறிக்கைகளைத் தயாரித்து வெவ்வேறு நிறுவனங்களுக்கு சமர்ப்பிக்கலாம் வரி ஆய்வாளர்கள்.

முக்கியமான! 60க்கும் குறைவான பணியாளர்களைக் கொண்ட நிறுவனங்களுக்கு மட்டுமே இந்த அம்சம் ஆதரிக்கப்படும்.

1C இல் ஒரு தனி பிரிவை எவ்வாறு உருவாக்குவது

தேவையான அமைப்புகள் "" பிரிவில் (படம் 1) குறிப்பிடப்பட்டுள்ளன.

திறக்கும் சாளரத்தில், விரும்பிய பெட்டியை சரிபார்க்கவும் (படம் 3).

இதற்குப் பிறகு, "பிரிவுகள்" கோப்பகத்தில் தொடர்புடைய வரி அலுவலகத்தின் விவரங்களைச் சேர்க்க முடியும் (படம் 4). எங்கள் எடுத்துக்காட்டில், இது ஆய்வுக் குறியீடு 5031 ஆகும்.

தனி பிரிவுகளுக்கான தனிப்பட்ட வருமான வரி அறிக்கை

அறிக்கையிடலை உருவாக்குவதற்குத் தரவைத் தயாரிப்பதைக் கூர்ந்து கவனிப்போம்.

முன்னேற்ற அமைப்பு இரண்டு பிரிவுகளைக் கொண்டுள்ளது என்று வைத்துக்கொள்வோம்:

- அடிப்படைகள்

- தனி பிரிவு

1C இல் 267 வீடியோ பாடங்களை இலவசமாகப் பெறுங்கள்:

நாங்கள் இரண்டு ஊழியர்களை வேலைக்கு அமர்த்துவோம். இவான் இவனோவிச் இவானோவ் பிரதான பிரிவில் பணிபுரிவார், பெட்ரோவ் பெட்ரோவிச் தனித்தனியாக பணியாற்றுவார்.

ஒவ்வொரு துறைக்கும் தனித்தனியாக இரண்டு ஊதிய ஆவணங்களை உருவாக்கி வெளியிடுவோம்.

I.I. இவனோவ் (படம் 5) க்கான தேதி, தொகை மற்றும் வருமானம் இடம் ஆகியவற்றைச் சரிபார்ப்போம்.

இதே போன்ற தரவு பெட்ரோவ் பி.பி. (படம் 6).

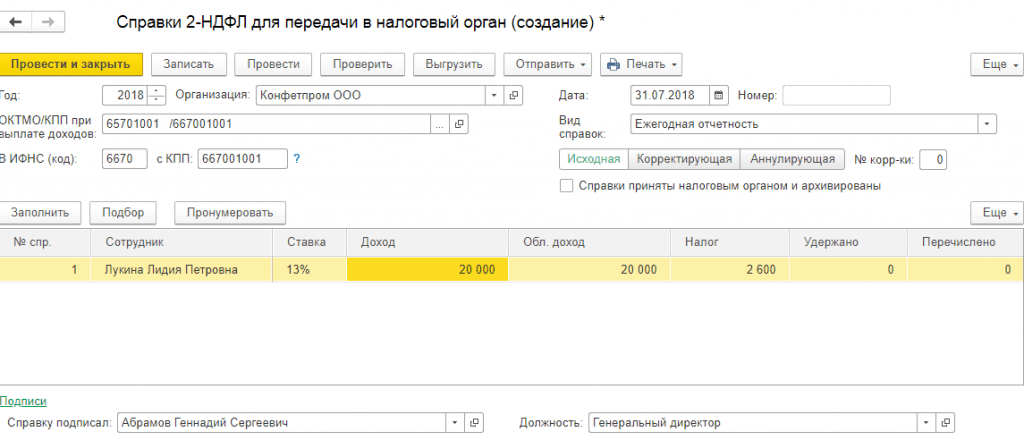

இப்போது நீங்கள் சான்றிதழ்களை உருவாக்கலாம். "சம்பளங்கள் மற்றும் பணியாளர்கள்" பிரிவில் சிறப்பு பொருட்கள் உள்ளன (படம் 7).

படம் 8 2-NDFL சான்றிதழ் படிவத்தைக் காட்டுகிறது, இதில் நீங்கள் OKTMO மற்றும் சோதனைச் சாவடிக்கான ஒரு ஆய்வைத் தேர்ந்தெடுக்கலாம். இது ஒரு தனிப் பிரிவில் தரவை வழங்குகிறது (IFTS எண். 5031).

ஊதியங்களைக் கணக்கிடும்போது பிழைகள் இல்லை என்றால், அட்டவணைப் பகுதி தானாகவே நிரப்பப்படும்.

படம் 9 இல் ஃபெடரல் வரி சேவை எண் 5032 க்கு சமர்ப்பிப்பதற்கான ஒரு ஆவணத்தைக் காண்கிறோம்.

இவ்வாறு, வெவ்வேறு வரி அதிகாரிகளுக்கு இரண்டு வெவ்வேறு சான்றிதழ்கள் உருவாக்கப்பட்டன.

பல்வேறு நோக்கங்களுக்காக தனி பிரிவுகளை உருவாக்க சட்ட நிறுவனங்களுக்கு உரிமை உண்டு. சட்டம் அவற்றை உருவாக்குவதற்கான நிபந்தனைகள் மற்றும் நடைமுறைகளை விரிவாக ஒழுங்குபடுத்துகிறது. தனித்தனி பிரிவுகள் ஒரே நேரத்தில் இரண்டு முக்கிய பண்புகளைக் கொண்டுள்ளன:

- முகவரி தனி பிரிவுசட்ட நிறுவனங்களின் ஒருங்கிணைந்த மாநில பதிவேட்டில் சுட்டிக்காட்டப்பட்ட நிறுவனத்தின் முகவரியிலிருந்து வேறுபடுகிறது;

- தனி அலகு அமைந்துள்ள இடத்தில், குறைந்தது ஒரு நிலையான பணியிடமாவது ஒரு மாதத்திற்கும் மேலாக பொருத்தப்பட்டிருக்கும்.

1C:எண்டர்பிரைஸ் 8.3 தளத்தில் உருவாக்கப்பட்ட 1C:Accounting 3.0 திட்டத்தில், "டைரக்டரிகள் - எண்டர்பிரைஸ்கள் - பிரிவுகள்" மெனுவில் ஒரு தனி பிரிவின் பதிவு மேற்கொள்ளப்படுகிறது.

வரைபடம். 1

நீங்கள் 1C இல் ஒரு புதிய பிரிவை உருவாக்க வேண்டும்: "தனி பிரிவு" பெட்டியை சரிபார்த்து, அனைத்து விவரங்களையும் நிரப்பவும், தலைப் பிரிவைக் குறிக்கவும். பிரிவு அதன் சொந்த சோதனைச் சாவடியைக் கொண்டிருக்கும், மேலும் TIN அனைத்து பிரிவுகளுக்கும் தாய் நிறுவனத்திற்கும் பொதுவானதாக இருக்கும்.

படம்.2

பூர்த்தி செய்த பிறகு, ஆவணம் பதிவு செய்யப்பட வேண்டும், பின்னர் அது கணக்கியலில் பிரதிபலிக்கும்.

படம்.3

1C திட்டத்தில், நீங்கள் ஒரே நேரத்தில் பல நிறுவனங்கள் மற்றும் துறைகளின் பதிவுகளை உருவாக்கலாம், கட்டமைக்கலாம் மற்றும் பராமரிக்கலாம். இந்த வழக்கில், தனி சம்பாதிப்பதற்கான வாய்ப்பு உள்ளது ஊதியங்கள்வெவ்வேறு கூட்டாட்சி வரி சேவைக்கு வரி அறிக்கைகளை சமர்ப்பிப்பதன் மூலம். ஊதியத்தின் அடிப்படையில் தனி பிரிவுகளுக்கான பதிவுகளை எவ்வாறு வைத்திருப்பது என்பதற்கான உதாரணத்தைப் பார்ப்போம்.

பிரதான மெனுவில், "நிர்வாகம் - நிரல் அமைப்புகள் - கணக்கியல் அளவுருக்கள்" என்பதைத் தேர்ந்தெடுக்கவும்.

படம்.4

கணக்கியல் அளவுருக்களில், "சம்பள அமைப்புகள்" என்பதைத் தேர்ந்தெடுக்கவும்.

படம்.5

"ஊதிய கணக்கீடு" பிரிவில், "தனி துறைகள் மூலம் ஊதிய கணக்கீடு" தேர்வுப்பெட்டியை சரிபார்க்கவும்.

படம்.6

துறை அட்டையில் நீங்கள் அறிக்கைகள் சமர்ப்பிக்கப்படும் வரி அலுவலகத்தின் விவரங்களை உள்ளிடலாம்.

படம்.7

ஊதியம்

முதலில், எங்கள் பிரிவுக்கு பணியாளர்களை நியமிக்க வேண்டும். இதைச் செய்ய, பிரதான மெனுவிலிருந்து "சம்பளங்கள் மற்றும் பணியாளர்கள் - பணியாளர்கள் பதிவுகள் - பணியமர்த்தல்" என்பதற்குச் செல்லவும்.

படம்.8

"உருவாக்கு" மூலம் நாம் வேலைவாய்ப்பு ஆவணத்திற்கு செல்கிறோம். பின்வரும் தகவலை நாங்கள் நிரப்புகிறோம்:

- அமைப்பு எங்கள் அமைப்பு;

- பிரிவு - ஒரு தனி உட்பிரிவு;

- நிலை - ஒரு தனி அலகு பணியாளரின் நிலை;

- பணியாளர் - ஒரு தனி அலகு ஊழியர்;

- வரவேற்பு தேதி - தேவையான தேதியை நிரப்பவும்;

- தகுதிகாண் காலம் - ஒன்று வழங்கப்பட்டால் நிரப்பவும்;

- வேலை வகை - எங்கள் விஷயத்தில் இது உள் பகுதி நேர வேலை.

படம்.9

இப்போது பிரதான மற்றும் தனி பிரிவின் பணியாளரின் சம்பளத்தை கணக்கிடுவோம். 1C 8.3 இல் உள்ள சம்பளங்கள் "சம்பளங்கள் மற்றும் பணியாளர்கள் - சம்பளங்கள் - அனைத்து திரட்டல்கள்" பிரிவில் கணக்கிடப்படுகின்றன.

படம்.10

"உருவாக்கு" பொத்தானைப் பயன்படுத்தி, முக்கிய துறையின் ஊழியர்களுக்கான ஊதியத்தை நாங்கள் கணக்கிடுகிறோம். எடுத்துக்காட்டாக, ஒரு பணியாளருக்கான தரவை எடுத்துக் கொள்வோம். "ஊதியம்" ஆவணத்தை நிரப்பி இடுகையிடுவோம்.

படம்.12

2-NDFL சான்றிதழ்களின் உருவாக்கம்

எனவே, பிரதான மற்றும் தனித் துறைகளின் இரண்டு ஊழியர்களுக்கான ஊதியத்தை நாங்கள் கணக்கிட்டுள்ளோம். அடுத்து, இந்த ஊழியர்களுக்கு 2-NDFL சான்றிதழ்களை உருவாக்குவோம். இதைச் செய்ய, பிரதான மெனுவிலிருந்து "சம்பளங்கள் மற்றும் பணியாளர்கள் - தனிப்பட்ட வருமான வரி - 2-NDFL ஃபெடரல் வரி சேவைக்கு மாற்ற" என்பதற்குச் செல்லவும்.

படம்.13

முக்கிய துறையின் பணியாளருக்கு நாங்கள் ஒரு சான்றிதழை உருவாக்குகிறோம். 1C 8.3 நிரல் OKTMO மற்றும் KPP இன் படி ஒரு வரி அலுவலகத்தைத் தேர்ந்தெடுக்கும் வாய்ப்பை வழங்குகிறது. நமக்குத் தேவையானதைத் தேர்ந்தெடுத்து மீதமுள்ள தரவை நிரப்பவும். பணியாளர் தரவு தானாகவே நிரப்பப்பட வேண்டும். உதவி பின்வரும் தகவலைக் காட்டுகிறது:

- வரி விகிதம் எங்கள் விஷயத்தில் 13%;

- வருமானம் - ஒரு பணியாளருக்கு திரட்டப்பட்ட சம்பளம்;

- வரி விதிக்கக்கூடிய வருமானம் - விலக்குகள் இல்லை என்றால், தொகைகள் ஒரே மாதிரியாக இருக்கும்;

- வரி - திரட்டப்பட்ட தனிநபர் வருமான வரி அளவு;

- கட்டுப்பாட்டில் - தனிப்பட்ட வருமான வரி பிடித்தம்சம்பளம் செலுத்தும் நேரத்தில் நிகழ்கிறது, எங்கள் சம்பளம் இப்போது திரட்டப்பட்டது, எனவே எங்கள் விஷயத்தில் இந்த கலத்தின் மதிப்பு "0" ஆகும்;

- பட்டியலிடப்பட்டது - பட்ஜெட்டில் வரி செலுத்தப்பட்ட பிறகு இந்த புலம் நிரப்பப்படும், எனவே இப்போது அது "0" ஆகும்.

படம்.15

அடுத்து, ஒரு தனி அலகு பணியாளருக்கான சான்றிதழை நிரப்பவும். வருமானம் செலுத்தும் போது OKTMO/KPP புலத்தில் உள்ள தரவை மாற்றும் அதே வழியில் சான்றிதழை உருவாக்குகிறோம். தனிப் பிரிவின் முகவரியில் ஃபெடரல் வரி சேவையிலிருந்து தரவு. முந்தைய சான்றிதழைப் போலவே, பணியாளரின் தரவு, அவரது வருமானம், வரி விகிதம் மற்றும் வரித் தொகை ஆகியவை தானாகவே நிரப்பப்படுகின்றன.

படம்.16

முந்தைய சான்றிதழைப் போலவே, நீங்கள் அச்சிடப்பட்ட படிவத்தைக் காட்டலாம், அதில் நாங்கள் பெடரல் டேக்ஸ் சேவைக் குறியீட்டை முதலில் இருந்து வேறுபட்டதாகக் காண்கிறோம்.

படம்.17

இந்த கட்டுரையில், ஒரு தனி பிரிவை எவ்வாறு உருவாக்குவது என்பதையும், ஊதியம், வரி கணக்கீடு மற்றும் வெவ்வேறு வரி ஆய்வாளர்களுக்கு முக்கிய மற்றும் தனி பிரிவுகளின் ஊழியர்களுக்கான அறிக்கைகளை சமர்ப்பிப்பதற்கான 1C 8.3 திட்டத்தால் வழங்கப்படும் சாத்தியக்கூறுகளையும் நாங்கள் பார்த்தோம். அவர்களுக்கு நன்றி, நிரலில் ஒரு தனி அலகு பராமரிப்பது பயனர்களுக்கு கடினமாக இருக்காது.

திட்டத்தில் "1C: பொது நிறுவன கணக்கியல் 8", பதிப்பு. 2.0 தனித்தனி பிரிவுகளின் பதிவுகளை பராமரிப்பதை ஆதரிக்கிறது, இரண்டும் ஒரு சுயாதீன இருப்புநிலைக்கு ஒதுக்கப்பட்டது மற்றும் ஒதுக்கப்படவில்லை. 1C நிபுணர்களின் இந்த பொருள் ஒரு தனி இருப்புநிலைக்கு ஒதுக்கப்படாத ஒரு தனி பிரிவின் செயல்பாடுகளின் பதிவுகளை எவ்வாறு அமைப்பது மற்றும் வைத்திருப்பது என்பதை விவரிக்கிறது.

"தனி பிரிவு" என்ற கருத்து சிவில் மற்றும் வரிக் குறியீடுகளால் கட்டுப்படுத்தப்படுகிறது இரஷ்ய கூட்டமைப்பு. கலை படி. ரஷ்ய கூட்டமைப்பின் சிவில் கோட் 55, ஒரு தனி பிரிவு சட்ட நிறுவனம்சட்ட நிறுவனத்தின் இருப்பிடத்திற்கு வெளியே அமைந்துள்ளது. ஒரு தனி பிரிவு என்பது ஒரு சட்ட நிறுவனம் அல்ல. அதை உருவாக்கிய சட்டப்பூர்வ நிறுவனத்தின் சொத்துடன் இது வழங்கப்படுகிறது, மேலும் அது அங்கீகரிக்கப்பட்ட விதிகளின் அடிப்படையில் செயல்படுகிறது.

ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 11 இன் படி, ஒரு அமைப்பின் தனிப் பிரிவு என்பது அதிலிருந்து எந்தவொரு பிராந்திய ரீதியாகவும் தனித்தனியான பிரிவாகும், அந்த இடத்தில் நிலையான பணியிடங்கள் பொருத்தப்பட்டுள்ளன. ஒரு அமைப்பின் தனிப் பிரிவை அங்கீகரித்தல், அதன் உருவாக்கம் அதன் அமைப்பு அல்லது பிற நிறுவன மற்றும் நிர்வாக ஆவணங்களில் பிரதிபலிக்கிறதா இல்லையா என்பதைப் பொருட்படுத்தாமல் மேற்கொள்ளப்படுகிறது, மேலும் குறிப்பிட்ட பிரிவில் உள்ள அதிகாரங்கள்.

தற்போதைய சட்டம் "தனி இருப்புநிலைக் குறிப்பில்" ஒரு தனி பிரிவை ஒதுக்குவதற்கான தேவைகள் மற்றும் அளவுகோல்களைக் கொண்டிருக்கவில்லை. ஒரு தனி இருப்புநிலைக்கு ஒரு பிரிவை ஒதுக்குவதற்கான முடிவு அதன் சொந்த தேவைகளின் அடிப்படையில் நிறுவனத்தால் எடுக்கப்படுகிறது. ஒரு தனி இருப்புநிலைக் குறிப்பில் தனிப் பிரிவு என்பது நடத்துவதற்கான அதிகாரத்தைப் பயன்படுத்தும் தனிப் பிரிவு என்று பொருள் கணக்கியல்மற்றும் நிதி அறிக்கைகள் தயாரித்தல்.

கலை படி. டிசம்பர் 6, 2011 ன் ஃபெடரல் சட்டத்தின் 13 எண் 402-FZ "கணக்கியல் மீது", கணக்கியல் (நிதி) அறிக்கைகள் ஒரு பொருளாதார நிறுவனத்தின் அனைத்து பிரிவுகளின் செயல்திறன் குறிகாட்டிகளைக் கொண்டிருக்க வேண்டும், அதன் கிளைகள் மற்றும் பிரதிநிதி அலுவலகங்கள் உட்பட, அவற்றின் இருப்பிடத்தைப் பொருட்படுத்தாமல். அதே நேரத்தில், மார்ச் 25, 2011 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் ஆணை எண் 33n "மாநில (நகராட்சி) பட்ஜெட் மற்றும் தன்னாட்சி நிறுவனங்களின் வருடாந்திர மற்றும் காலாண்டு நிதி அறிக்கைகளை தொகுத்தல் மற்றும் சமர்ப்பிப்பதற்கான வழிமுறைகளின் ஒப்புதலின் பேரில்" வழங்குகிறது. கணக்கியலை மேற்கொள்ளும் தனி பிரிவுகளால் நிதி அறிக்கை படிவங்களை உருவாக்குவதற்கு.

நிரல் "1C: பொது நிறுவன கணக்கியல் 8", பதிப்பு 2 இரண்டு வகையான தனித்தனி பிரிவுகளுக்கான கணக்கியலை ஆதரிக்கிறது:

- ஒரு சுயாதீன இருப்புநிலைக்கு ஒதுக்கப்பட்ட ஒரு தனி பிரிவு;

- ஒரு சுயாதீன இருப்புநிலைக்கு ஒதுக்கப்படாத ஒரு தனி பிரிவு.

ஒரு சுயாதீன இருப்புநிலைக்கு ஒதுக்கப்பட்ட தனி பிரிவுகளுக்கான கணக்கியல் ஒரு தனி தரவுத்தளத்தில் அல்லது தலைமை அலுவலகத்துடன் ஒரு தரவுத்தளத்தில் பராமரிக்கப்படலாம். பிந்தைய வழக்கில், அடைவில் நிறுவனங்கள்தலைமை அலுவலகம் மற்றும் ஒரு சுயாதீன இருப்புநிலைக்கு ஒதுக்கப்பட்ட தனி பிரிவுகள் பற்றிய தகவல்கள் உள்ளிடப்பட்டுள்ளன. பொதுப் பேரேடு, இருப்புநிலை மற்றும் பிற கணக்கியல் பதிவேடுகள் மற்றும் ஒழுங்குபடுத்தப்பட்ட அறிக்கைகள் நிறுவனங்களின் குழுவிற்கு ஒருங்கிணைக்கப்பட்ட அல்லது தனித்தனியாக நிறுவனங்கள் மற்றும் தனித்தனி பிரிவுகளுக்கு ஒரு சுயாதீன இருப்புநிலைக்கு ஒதுக்கப்படும்.

ஒரு சுயாதீன இருப்புநிலைக்கு ஒதுக்கப்படாத தனி பிரிவுகளுக்கான கணக்கியல் பெற்றோர் நிறுவனத்துடன் ஒரு தரவுத்தளத்தில் பராமரிக்கப்படுகிறது. ஒரு சுயாதீன இருப்புநிலைக்கு ஒதுக்கப்படாத தனி பிரிவுகள் பற்றிய தகவல்கள் கோப்பகத்தில் உள்ளிடப்பட்டுள்ளன பிரிவுகள்.தனித்தனியாக இருக்கும் பிரிவுகளுக்கு பண்புக்கூறு ஒதுக்கப்படுகிறது தனி பிரிவு, இதன் மூலம் நிரல் அவர்களை அமைப்பின் சாதாரண பிரிவுகளிலிருந்து வேறுபடுத்தும்.

தனித்தனி பிரிவுகளுக்கு நீங்கள் குறிப்பிடலாம்:

- காட்டப்படும் முதன்மை ஆவணங்களுக்கான பெயர் முதன்மை ஆவணங்கள்;

- தனி பிரிவின் இடத்தில் வரி அதிகாரத்துடன் அமைப்பின் பதிவு பற்றிய தகவல்;

- ஆவணங்களின் தனி எண்ணை பராமரிப்பதற்கான அடையாளம். குறிப்பிட்ட தனிப் பிரிவைக் கொண்ட ஆவணங்களுக்கு முன்னொட்டைக் கணக்கில் கொண்டு எண் ஒதுக்கப்படும். இந்த வழக்கில், துறை முன்னொட்டு நிறுவன முன்னொட்டை மாற்றுகிறது;

- துறையின் பொறுப்புள்ள நபர்கள். ஆவணங்களைத் தயாரிக்கும் போது, ஆவணத்தில் கையொப்பமிடும் பொறுப்பான நபர்கள் ஆவணத்தில் சுட்டிக்காட்டப்பட்ட தனிப் பிரிவை கணக்கில் எடுத்துக்கொள்வார்கள்;

- ஒரு தனி அலகு முகவரி மற்றும் தொலைபேசி எண்கள்;

திட்டத்தில் "1C: பொது நிறுவன கணக்கியல் 8", பதிப்பு. 2.0 கணக்கியலை நடத்துவதற்கான உரிமையுடன் (சுயாதீன இருப்புநிலைக் குறிப்பிற்கு ஒதுக்கப்படவில்லை) தனித்தனி பிரிவுக்கு, பின்வருபவை வழங்கப்படுகின்றன:

- பிரத்யேக ஆவண ஓட்டத்தின் சாத்தியம்;

- ஒரு தனி பிரிவின் விவரங்களின் ஆவணங்களில் குறிப்பு;

- ஒரு தனி பண பதிவேட்டை பராமரித்தல்;

- நிதி மற்றும் பொருளாதார நடவடிக்கைகளுக்கான தனி திட்டங்களை பராமரித்தல்;

- கருவூலம் அல்லது வங்கியில் உள்ள துறைகளின் தனிப்பட்ட கணக்குகளுக்கான கட்டண ஆவணங்களை பதிவு செய்தல்.

மேலும் திட்டத்தில் "1C: பொது நிறுவனம் கணக்கியல் 8", பதிப்பு. 2.0 கணக்குகளின் விளக்கப்படத்தில் தேர்ந்தெடுக்கப்பட்ட கணக்குகளுக்கு பிரிவின் மூலம் பகுப்பாய்வு கணக்கியலை அமைக்கும் திறனை வழங்குகிறது.

தனித் துறையில் பண மேலாண்மை

மார்ச் 11, 2014 எண் 3210-U தேதியிட்ட ரஷ்ய வங்கியின் உத்தரவுப்படி, பணப் பதிவேட்டைக் கொண்ட தனி பிரிவுகள் ஒரு பணப் புத்தகத்தை பராமரிக்க வேண்டும் மற்றும் சட்டப்பூர்வ நிறுவனத்திற்கு பண புத்தகத் தாளின் நகலை நிறுவிய முறையில் மாற்ற வேண்டும். சட்ட நிறுவனம், கணக்கியல் (நிதி) அறிக்கைகளைத் தயாரிப்பதற்கான சட்டப்பூர்வ நிறுவனத்திற்கான காலக்கெடுவை கணக்கில் எடுத்துக்கொள்வது.

ஒவ்வொரு தனிப் பிரிவிற்கும், பணப்புத்தகத்தின் ஒரு தனிப் பிரிவு பராமரிக்கப்படுகிறது தலைப்பு பக்கம்அலகு பெயர்கள் (எண்கள்). பணப்புத்தகத்தின் இந்த பகுதி தலைமை அலுவலகத்திற்கு மாற்றப்படுகிறது, அங்கு ஒரு பணப்புத்தகம் உருவாகிறது.

முதன்மை கணக்கியல் ஆவணங்கள் (செலவு மற்றும் பண ரசீது ஆர்டர்கள்) ஒரு தனி கட்டமைப்பு அலகு (கிளை) காசாளரால் சுயாதீனமாக உருவாக்கப்படுகின்றன. அவற்றின் எண்ணிக்கை நிறுவப்பட்ட வரிசையில் மேற்கொள்ளப்படுகிறது கணக்கியல் கொள்கைஅமைப்புகள்.

காசாளரின் அறிக்கை இரண்டு பிரதிகளில் வரையப்பட்டுள்ளது. முதலாவது ஒரு தனி அலகில் உள்ளது, இரண்டாவது, அதனுடன் இணைக்கப்பட்ட ஆவணங்களுடன், தலைமை அலுவலகத்திற்கு மாற்றப்படுகிறது.

“1C: பொது நிறுவன கணக்கியல் 8” இல், பதிப்பு. 2 ஒரு தனி பண புத்தகத்தை பராமரிக்க வழங்குகிறது f. 0504514 மற்றும் பதிவு புத்தகம் பண ஆணைகள் f. 0310003 ஆவணங்களின் தனி எண்களின் நிறுவப்பட்ட அடையாளத்துடன் பிரிவுகளுக்கும், அதே போல் தாய் நிறுவனத்திற்கும் (தனி பிரிவுகள் இல்லாமல்).

தனித்தனி எண்ணிக்கையிலான ஆவணங்கள் இல்லாத பிரிவுகளின் பண ஆவணங்கள் (பண புத்தகத்தை வைத்திருத்தல்), அல்லது தனித்தனியாக இல்லாதவை, பணப்புத்தகம் மற்றும் பெற்றோர் அமைப்பின் பண ஆணைகளின் பதிவேட்டில் பதிவு செய்யப்பட்டுள்ளன.

ஒரு தனி பிரிவின் பண ஆவணங்கள் ஒரு தனி எண்ணைக் கொண்டுள்ளன, பிரிவின் பொறுப்பான நபர்கள் பொறுப்பான நபர்களாகக் குறிப்பிடப்படுகிறார்கள், மேலும் தனிப் பிரிவின் பெயர் அச்சிடப்பட்ட வடிவங்களில் காட்டப்படும் (படம் 1 ஐப் பார்க்கவும்).

ஒரு புலத்தை வழங்கும் முதன்மை ஆவணங்கள் மற்றும் பணப் பதிவு அறிக்கைகளில் இது கவனிக்கப்பட வேண்டும் கட்டமைப்பு உட்பிரிவு, தனிப் பிரிவின் பெயர் இந்தப் புலத்தில் காட்டப்படும்; படிவத்தில் அத்தகைய விவரங்கள் இல்லை என்றால், தனிப் பிரிவின் பெயர் நிறுவனத்தின் பெயருடன் சேர்க்கப்படும்.

காசாளர் அறிக்கைமற்றும் பண புத்தகம்தனித்தனி பிரிவுகளை கணக்கில் எடுத்துக் கொள்ளாமல், ஒரு தனி பிரிவுக்காகவும், ஒட்டுமொத்த அமைப்புக்காகவும் உருவாக்கலாம்.

இது உருவாக்கத்திற்கும் வழங்குகிறது பண புத்தகம்அனைத்து தனி பிரிவுகளுக்கும் ஒட்டுமொத்த அமைப்புக்கும். இந்த வழக்கில் பண புத்தகங்கள்தனித் தாவல்களில் காட்டப்படும் (படம் 2 ஐப் பார்க்கவும்).

பணப் பதிவு சரக்கு

பின்வரும் அம்சங்களை கணக்கில் எடுத்துக்கொண்டு பணப் பதிவேட்டின் சரக்கு வழங்கப்படுகிறது:

- ஆவணத்தில் பிரிவு குறிப்பிடப்படவில்லை என்றால், பணப் பதிவேட்டைத் தனித்தனியாகப் பராமரிக்கும் தனித்தனிகளைத் தவிர, குறிப்பிட்ட அமைப்பின் அனைத்து பிரிவுகளுக்கும் பணப் பதிவேடு பட்டியலிடப்பட்டுள்ளது;

- தனியான பணப் பதிவேட்டைப் பராமரிக்கும் தனிப் பிரிவு குறிப்பிடப்பட்டால், குறிப்பிட்ட அமைப்பின் தேர்ந்தெடுக்கப்பட்ட பிரிவிற்கான பணப் பதிவேடு கையிருப்பில் உள்ளது.

ரசீதுகள் மற்றும் அகற்றல்களுக்கான திட்டங்கள் (FCD திட்டங்கள்)

ஜூலை 28, 2010 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் ஆணையின் படி எண் 81n "ஒரு மாநில (நகராட்சி) நிறுவனத்தின் நிதி மற்றும் பொருளாதார நடவடிக்கைகளின் திட்டத்திற்கான தேவைகள்", ஒரு மாநில (நகராட்சி) பட்ஜெட் மற்றும் தன்னாட்சி நிறுவனம், அவர்களின் ஒரு சட்ட நிறுவனத்தின் உரிமைகள் இல்லாமல் தனி (கட்டமைப்பு) பிரிவுகள், கணக்கியல் கணக்கை பராமரிக்க அதிகாரங்களைப் பயன்படுத்துதல், இந்த தேவைகளுக்கு இணங்க, ஒரு மாநில (நகராட்சி) நிறுவனத்தின் நிதி மற்றும் பொருளாதார நடவடிக்கைகளின் திட்டம் (இனி FCD என குறிப்பிடப்படுகிறது. திட்டம்) நிறுவனத்துடன் தொடர்புடைய நிறுவனர் செயல்பாடுகள் மற்றும் அதிகாரங்களை செயல்படுத்தும் நிர்வாக அதிகாரத்தால் (உள்ளூர் அரசு அமைப்பு) நிர்ணயிக்கப்பட்ட முறையில், இல்லையெனில் நிறுவப்பட்டாலன்றி கூட்டாட்சி சட்டங்கள், ஒழுங்குமுறை சட்ட நடவடிக்கைகள்ரஷ்ய கூட்டமைப்பின் தலைவர் அல்லது ரஷ்ய கூட்டமைப்பின் அரசாங்கம்.

"1C: பொது நிறுவன கணக்கியல் 8" இல், பதிப்பு. 2.0 கணக்கியல் பதிவுகளை பராமரிக்காத தனி பிரிவுகளுக்கு (சுயாதீனமான இருப்புநிலைக்கு ஒதுக்கப்படவில்லை), நிதி கணக்கியல் திட்டத்தை பராமரிப்பதற்கான வாய்ப்பும் வழங்கப்படுகிறது. இதைச் செய்ய, ரசீதுகள் மற்றும் அகற்றல்களின் திட்டமிடப்பட்ட (முன்னறிவிப்பு) குறிகாட்டிகளை பதிவு செய்வதற்கான ஆவணத்தில், ஒரு சுயாதீன இருப்புநிலைக்கு (படம் 3) ஒதுக்கப்படாத ஒரு தனி பிரிவைக் குறிப்பிடுவது சாத்தியமாகும்.

கருவூலம் அல்லது வங்கியில் உள்ள தனி பிரிவுகளின் தனிப்பட்ட கணக்குகள்

தனித்தனி பிரிவுகளுக்கு தனித்தனி தனிப்பட்ட கணக்குகள் திறக்கப்பட்டால், அத்தகைய கணக்குகள் உருவாக்கப்பட்டு அதே கோப்பகத்தில் சேமிக்கப்படும் தனிப்பட்ட கணக்குகள், தாய் நிறுவனத்தின் கணக்குகள் எங்கே.

தனிப்பட்ட கணக்கு அட்டை குறிப்பிட உங்களை அனுமதிக்கிறது:

- பரிவர்த்தனைகளைச் செய்யும்போது பணம் மற்றும் பிற ஆவணங்களில் கையெழுத்திட உரிமையுள்ள அதிகாரிகள் தனிப்பட்ட கணக்குதனி பிரிவு;

- துறையின் விவரங்கள், TIN, KPP மற்றும் பெயர், இது கட்டண ஆவணங்களில் காட்டப்படும் (படம் 4 ஐப் பார்க்கவும்).

1C 8.3 கணக்கியல் திட்டத்தில் ஊதியப் பதிவுகளை வைத்திருக்க நீங்கள் முடிவு செய்தால், பதிப்பு 3.0.44.115 இலிருந்து தொடங்கி அது தனிப் பிரிவுகளாகப் பிரிப்பதை ஆதரிக்கிறது. நிறுவனத்தில் அறுபது ஊழியர்கள் வரை இருந்தால் மட்டுமே இந்த செயல்பாடு கிடைக்கும் என்பதை நினைவில் கொள்ளவும். 1C இன் அடிப்படை பதிப்பு அத்தகைய கணக்கியலை ஆதரிக்காது.

இந்த கட்டுரையில் ஒரு உதாரணத்தைப் பயன்படுத்தி 1C 8.3 இல் தனி பிரிவுகளை எவ்வாறு கட்டமைப்பது என்பதைப் பார்ப்போம். வெவ்வேறு ஃபெடரல் டேக்ஸ் சர்வீஸ் இன்ஸ்பெக்டர்களுக்கு தனித்தனியாக வரி அறிக்கைகளை சமர்ப்பிப்பதற்கான சாத்தியத்தையும் நாங்கள் காண்பிப்போம்.

நிரலை அமைத்தல் மற்றும் ஒரு புதிய அலகு சேர்க்கும்

முதலில், நீங்கள் சில ஆரம்ப அமைப்புகளை செய்ய வேண்டும். அவை “நிர்வாகம்” - “கணக்கியல் அமைப்புகள்” பிரிவில் அமைந்துள்ளன.

திறக்கும் சாளரத்தில், "சம்பள அமைப்புகள்" உருப்படியைத் தேர்ந்தெடுக்கவும்.

இந்த திட்டத்தில் ஊதியத்தை நீங்கள் கண்காணிக்கத் தொடங்கினால், இதை "பொது அமைப்புகள்" பிரிவில் குறிப்பிட வேண்டும். IN இல்லையெனில்தொடர்புடைய ஆவணங்களை நீங்கள் அணுக முடியாது.

"ஊதியப்பட்டியல்" பிரிவில், கீழே உள்ள படத்தில் காட்டப்பட்டுள்ளபடி பெட்டியை சரிபார்க்கவும். தனி பிரிவுகளுக்கான ஊதியக் கணக்கியல் திறன்களுக்கு அவர்தான் பொறுப்பு.

இப்போது நாம் தனி அலகுகளை உருவாக்க மற்றும் கட்டமைக்க ஆரம்பிக்கலாம்.

கோப்லெக்ஸ்னி வர்த்தக இல்லத்திற்கு க்ளின் நகரில் ஒரு தனி பிரிவு உள்ளது என்று வைத்துக்கொள்வோம். நிரலில் இதைப் பிரதிபலிக்க, இந்த யூனிட்டின் அட்டையில் அதே பெயரில் உள்ள உருப்படியில் ஒரு கொடியை அமைக்க வேண்டும்.

"வரி ஆய்வாளர்" பிரிவில், நாங்கள் மற்றொரு ஃபெடரல் டேக்ஸ் சர்வீஸ் இன்ஸ்பெக்டரேட்டை உருவாக்கலாம், இந்த பிரிவின் அறிக்கைகள் சமர்ப்பிக்கப்படும். அதன் எண் 5099 என்று குறிப்பிடலாம். எதிர்காலத்தில், தனிநபர் வருமான வரிச் சான்றிதழின் உதாரணத்தைப் பயன்படுத்தி இது எப்படி இருக்கும் என்பதைப் பார்ப்போம்.

தனி பிரிவுகளுக்கான தனிப்பட்ட வருமான வரி அறிக்கை

பணியாளர் ஊதியத்தில் ஏதேனும் தொகையை உருவாக்கும் முன், அது திரட்டப்பட வேண்டும். இது "சம்பளங்கள் மற்றும் பணியாளர்கள்" - "அனைத்து திரட்டல்கள்" பிரிவில் செய்யப்படலாம்.

முதலில், க்ளின் நகரில் ஒரு தனிப் பிரிவைக் குறிக்கும் வகையில், Kompleksny வர்த்தக இல்லத்திற்கு ஆகஸ்ட் 2017க்கான ஊதிய ஆவணத்தை உருவாக்கினோம்.

அட்டவணைப் பிரிவில் ஒரு ஊழியர் மட்டுமே சேர்க்கப்பட்டார் - வாசிலி ஸ்டெபனோவிச் பெட்ரோவ். அவர் முழு மாதமும் பணியாற்றினார், அதற்காக அவருக்கு 60,000 ரூபிள் சம்பளம் வழங்கப்பட்டது.

என்று பாசாங்கு செய்யலாம் இந்த ஊழியர்அவர் "காம்ப்ளக்ஸ்" என்ற வர்த்தக இல்லத்தின் தலைமைப் பிரிவிலும் பணிபுரிகிறார், இது தனித்தனியாக இல்லை. ஆகஸ்ட் 2017 இல், அவர் முழு மாதமும் வேலை செய்தார் மற்றும் 80,000 ரூபிள் சம்பளத்தைப் பெற்றார்.

ஊழியர் வாசிலி ஸ்டெபனோவிச் பெட்ரோவ் தலைமை அலுவலகம் மற்றும் ஒரு தனி பிரிவு இரண்டிலும் ஒரே நேரத்தில் பணிபுரிந்தார் என்று மாறிவிடும். 2-NDFL சான்றிதழில் இந்தத் தரவு எவ்வாறு பிரதிபலிக்கப்படும் என்பதைக் கருத்தில் கொள்வோம், இது "சம்பளங்கள் மற்றும் பணியாளர்கள்" பிரிவிலும் காணலாம்.

ஒரு சான்றிதழை உருவாக்கும் வடிவத்தில், அது எந்த ஃபெடரல் டேக்ஸ் சேவையை நோக்கமாகக் கொண்டுள்ளது என்பதைத் தேர்ந்தெடுக்க வேண்டும். "OKTMO/KPP" புலத்தில், தனி யூனிட் கார்டில் முன்னர் குறிப்பிட்ட ஆய்வின் தரவைக் குறிப்பிடுவோம். 2017 ஆம் ஆண்டிற்கான அறிக்கையை நாங்கள் உருவாக்குவோம், அதில் மேற்கூறிய திரட்டல் செய்யப்பட்டது.

கீழே உள்ள படத்தில் நீங்கள் பார்க்க முடியும் என, இந்த சான்றிதழில் பணியாளரைப் பற்றிய தகவலுடன் ஒரே ஒரு வரி மட்டுமே சேர்க்கப்பட்டுள்ளது - V.S. பெட்ரோவ். அதே நேரத்தில், தொகை 60,000 ரூபிள் மட்டுமே என்பதை நினைவில் கொள்க. உண்மை என்னவென்றால், அவருக்கு இரண்டு திரட்டல்கள் செய்யப்பட்டாலும், மற்றொரு வரி அலுவலகத்தில் தனி அறிக்கை சமர்ப்பிக்கப்படுகிறது.

இந்தச் சான்றிதழின் அச்சிடப்பட்ட வடிவம் மத்திய வரிச் சேவைக் குறியீடு - 5099ஐயும் பிரதிபலிக்கும்.

பிற OKTMO/KPP ஐத் தேர்ந்தெடுக்கும்போது, அதில் திரட்டல்கள் இருந்தன, எங்கள் பணியாளர் அட்டவணைப் பிரிவில் தோன்றுவார், ஆனால் 80,000 ரூபிள் தொகையுடன். இந்தத் தரவு தலைமை அலுவலக ஊதியத்திலிருந்து பதிவிறக்கம் செய்யப்பட்டது.

எனவே, 1C: கணக்கியல் நிரல் பதிவுகளை வைத்து சமர்ப்பிக்க அனுமதிக்கிறது வரி அறிக்கைவெவ்வேறு வரி ஆய்வாளர்களில் தனி பிரிவுகளுக்கு. இந்த பொறிமுறையானது தற்போதைய சட்டத்தின் தேவைகளுக்கு முழுமையாக இணங்குகிறது.

- உருளைக்கிழங்குடன் ரஷ்ய-சுடப்பட்ட மீன்: படிப்படியான செய்முறை

- கேஃபிர் கொண்ட ஈஸ்ட் துண்டுகளுக்கான செய்முறை

- புகைப்படங்கள் மற்றும் வீடியோக்களுடன் படிப்படியான செய்முறை

- அடுப்பில், மெதுவான குக்கரில் மற்றும் அடுப்பில் வெவ்வேறு சமையல் குறிப்புகளின்படி கொடிமுந்திரியுடன் வாத்து சமைக்கிறோம்

- ஒரு இதயமான இரவு உணவைத் தயாரிக்கும் செயல்முறை

- அவசர அவசரமாக இரவு உணவு. தொத்திறைச்சி சோள நாய். மாட்டிறைச்சியுடன் கூடிய விரைவான பீஸ்ஸா

- பக்வீட் சூப் - சிறந்த சமையல்

- பீர் ரெசிபிகளுக்கான மெனு. பீர் பார்ட்டி. பீர் தின்பண்டங்கள்

- விரைவான வெள்ளை இறால் சாஸ்

- கோழி மார்பகத்திலிருந்து ஆப்பிள் சாலட் தயாரிப்பது எப்படி

- எடை இழப்புக்கான உணவு வினிகிரெட்

- பவேரியன் உருளைக்கிழங்கு சாலட் செய்முறை தொத்திறைச்சி செய்முறையுடன் பவேரியன் சாலட்

- மீட்பால்ஸ் மற்றும் குயினோவாவுடன் காளான் சூப்

- அரிசி நூடுல்ஸுடன் சிக்கன் குழம்பு

- புகைபிடித்த கோழி மற்றும் ஆப்பிள் கொண்ட சாலட்

- பாலாடைக்கட்டி மற்றும் மூலிகைகள் கொண்ட லாவாஷ்

- இறால் செய்முறையுடன் கூடிய கிரீம் சூப்

- அடுப்பில் சுடப்படும் முட்டைக்கோஸ் பையில் எத்தனை கலோரிகள் உள்ளன?

- சீஸ் உடன் ப்ரோக்கோலி பஜ்ஜி

- மாரினேட்டின் கீழ் பைக் பெர்ச், இறைச்சி கிளாசிக் செய்முறையின் கீழ் பைக் பெர்ச்