PVM kaip komandiruojantis mokesčių agentas. PVM apskaitos atspindėjimas vykdant mokesčių agento pareigas? Avansinio mokėjimo pervedimas

Bet kuri organizacija (individualus verslininkas) savo verslo veikloje gali susidurti su poreikiu apskaičiuoti ir sumokėti į biudžetą PVM, veikdama ne tik kaip mokesčių mokėtojas, bet ir kaip mokesčių agentas. PVM apskaitos ypatumus atliekant mokesčių agento pareigas Rusijos federalinė mokesčių tarnyba aptarė 2009-08-12 rašte Nr. ШС-22-3 / [apsaugotas el. paštas]Šiame leidinyje įmonės „1C“ metodininkai pasakoja, kaip šio dokumento nuostatos įgyvendinamos „1C: Apskaita 8“. Straipsnyje aprašytą procedūrą planuojama įgyvendinti visuose sprendimuose, paremtuose 1C:Enterprise 8.

Reguliavimo reglamentas

Pagal Rusijos Federacijos mokesčių kodekso 24 straipsnį mokesčių agentai yra asmenys, kurie pagal Rusijos Federacijos mokesčių kodeksą yra atsakingi už mokesčių apskaičiavimą, išskaitymą iš mokesčių mokėtojo ir pervedimą į Rusijos biudžeto sistemą. Federacija.

PVM agento pareigos ūkio subjektui gali atsirasti šiais atvejais:

- perkant prekes (darbus, paslaugas) iš užsienio organizacijų, kurios nėra apmokestinamos Rusijoje (Rusijos Federacijos mokesčių kodekso 161 straipsnio 1 punktas);

- nuomojant valstybės ar savivaldybių turtą tiesiogiai iš valstybės institucijų ir vietos valdžios institucijų (Rusijos Federacijos mokesčių kodekso 161 straipsnio 1 dalies 3 punktas);

- įsigyjant Rusijoje valstybės ar savivaldybių turtą, kuris nėra priskirtas valstybinėms (savivaldybių) organizacijoms (Rusijos Federacijos mokesčių kodekso 161 straipsnio 2 dalis, 3 punktas);

- parduodant turtą Rusijoje teismo sprendimu (Rusijos Federacijos mokesčių kodekso 161 straipsnio 4 punktas);

- parduodant konfiskuotą ar bešeimininkį turtą Rusijos teritorijoje, taip pat turtus, įsigytas vertybes ir vertybes, kurios paveldėjimo teise perėjo valstybei (Rusijos Federacijos mokesčių kodekso 161 straipsnio 4 punktas);

- veikiant kaip tarpininkui pagal atstovavimo sutartis, komiso sutartis ar atstovavimo sutartis (dalyvaujant atsiskaitymuose), kai prekes (darbus, paslaugas, nuosavybės teises) parduoda užsienio organizacijos, kurios nėra registruotos Rusijoje mokesčių mokėtojai. Rusijos Federacijos mokesčių kodekso 161 straipsnio 5 dalis).

Tuo pačiu mokesčių agento pareigų vykdymas nepriklauso nuo to, ar ūkio subjektas yra PVM mokėtojas, ar ne. Bet kuri organizacija (individualus verslininkas) bus mokesčių agentas, kuriam taikomos pirmiau nurodytos operacijos, neatsižvelgiant į taikomą mokesčių režimą arba atleidimą nuo PVM pagal Rusijos Federacijos mokesčių kodekso 145 straipsnį.

Tačiau mokesčių agento pareiga priklauso ne tik nuo ūkio subjekto, bet ir nuo asmens, už kurį vykdoma prievolė mokėti mokesčius, kategorijos. Pavyzdžiui, „Parduodant turtą pagal teismo sprendimus, priimtus prieš asmenis, kurie nėra PVM mokėtojai, tokį turtą parduodantys įgalioti asmenys nėra mokesčių agentai, todėl jie neprivalo išskaičiuoti ir pervesti į biudžetą pridėtinės vertės mokesčio“.(Rusijos finansų ministerijos 2009 m. lapkričio 11 d. raštas Nr. 03-07-11/300).

Atsižvelgiant į tai, kad mokesčių agentų PVM apskaitos tvarka šiek tiek skiriasi nuo visuotinai priimtos mokesčių mokėtojams nustatytos tvarkos, apsistokime prie pagrindinių Rusijos Federalinės mokesčių tarnybos 2009-08-12 rašto Nr. ShS-22- nuostatų. 3 / [apsaugotas el. paštas]

Šiame straipsnyje aptarsime sąskaitų faktūrų išrašymo ir jų keitimo ypatybes bei PVM atskaitų taikymą, būdingą dviem mokesčių agentų kategorijoms – valstybės (savivaldybės) turto nuomininkams/pirkėjams ir prekių (darbų, darbų) pirkėjams. paslaugas) iš užsienio asmenų.

Pažymėtina, kad tipinėje „1C: Apskaita 8“ konfigūracijoje gana retos (specifinės) operacijos nėra automatizuotos, pavyzdžiui: PVM mokesčių agento pareigų vykdymas parduodant bešeimininkes ir konfiskuotas vertybes. Programoje įgyvendinamas tarpininkavimo sąlygų realizavimas tarpininkaujant užsienio įmonėms, kurios nėra registruotos mokesčių inspekcijoje Rusijos Federacijoje. Šis klausimas turi savo specifiką, ir šiame straipsnyje mes jos neliesime.

PVM įsipareigojimų apskaita

1C:Apskaita 8 programoje skirta PVM apskaitos operacijoms atskirti atliekant mokesčių agento pareigas 68.32 sąskaita „PVM, kai veikia mokesčių agentas“. Formuojant įrašus taip pat naudojama pagalbinė sąskaita 76.AN „PVM atsiskaitymai vykdant mokesčių agento pareigas“.

Sąskaitų faktūrų registravimas

Remiantis Rusijos Federacijos mokesčių kodekso 168 straipsnio 3 dalimi, parduodant prekes (darbus, paslaugas), perduodant turtines teises, taip pat gaunant mokėjimo sumas, dalinis apmokėjimas už būsimą prekių tiekimą ( darbų atlikimas, paslaugų teikimas), nuosavybės teisių perleidimas, išrašomos atitinkamos sąskaitos – ne vėliau kaip per penkias kalendorines dienas, skaičiuojant nuo prekių išsiuntimo (darbų atlikimo, paslaugų suteikimo) dienos, nuo prekių perdavimo dienos. turtinės teisės arba nuo mokėjimo sumų gavimo dienos, dalinis apmokėjimas už būsimą prekių tiekimą (darbų atlikimas, paslaugų teikimas), nuosavybės teisių perleidimas.

Kaip pažymėta Rusijos federalinės mokesčių tarnybos 2009 m. rugpjūčio 12 d. laiške Nr. ShS-22-3 / [apsaugotas el. paštas], mokesčių agentai, taip pat PVM mokėtojai, privalo išrašyti sąskaitas faktūras. Tuo pačiu metu tokių sąskaitų faktūrų išrašymo tvarka skirsis nuo visuotinai priimtos. Lentelėje Nr.1 aptarti mokesčių agentų sąskaitų faktūrų išrašymo ypatumai perkant prekes (darbus, paslaugas) iš užsienio organizacijų, kurios nėra registruotos Rusijos Federacijoje, taip pat nuomojant valstybės ar savivaldybių turtą.

1 lentelė.

Sąskaitos faktūros eilutė |

||

Mokesčių agentai, nuomojantys valstybės (savivaldybės) turtą |

Mokesčių agentai, perkantys prekes (darbus, paslaugas) iš užsienio organizacijų, kurios nėra registruotos mokesčių mokėtojais Rusijoje |

|

2 eilutė |

Pateikiamas visas arba sutrumpintas pardavėjo pavadinimas (nurodyti sutartyje su mokesčių agentu), kurio mokesčių agentas vykdo prievolę sumokėti mokesčius. |

|

2a eilutė |

Nurodoma pardavėjo vieta (nurodyta sutartyje su mokesčių agentu), už kurią mokesčių agentas vykdo prievolę mokėti mokesčius |

|

2b eilutė |

Pardavėjo registravimo priežasties identifikavimo numeris ir kodas (nurodyti sutartyje su mokesčių agentu) |

Uždedamas brūkšnys |

3 eilutė |

||

4 eilutė |

Uždedamas brūkšnys (ant įsigytų darbų ar paslaugų) |

|

5 eilutė |

Nurodomas mokėjimo ir atsiskaitymo dokumento, nurodančio apmokėjimą už įsigytas paslaugas ir (ar) turtą, numeris ir data |

Nurodomas mokėjimo ir atsiskaitymo dokumento numeris ir data, nurodant mokesčio sumos pervedimą į biudžetą (perkant darbus, paslaugas) |

Be to, reikia pažymėti, kad brūkšniai taip pat dedami 5 sąskaitos faktūros eilutėje, kai naudojama nepiniginė mokėjimo forma.

Pildant atskirus sąskaitų faktūrų stulpelius, reikia turėti omenyje, kad 7 stulpelyje „Mokesčio tarifas“ turi būti nurodytas mokesčio tarifas, nustatytas Rusijos Federacijos mokesčių kodekso 164 straipsnio 4 dalyje (10/110 arba 18/). 118).

1C: Apskaita 8 sąskaita faktūra įrašoma pagal mokėjimo dokumentą arba apdorojant mokesčių agento sąskaitų faktūrų registraciją. Šiuo atveju apmokėjimo dokumentas suprantamas kaip dokumentas, kuris užregistravo mokėjimą tiekėjui.

Išrašytas dokumentas Sąskaita faktūra (žr. 1 pav.) sugeneruoja kontingentą

Debetas 76.ON Kreditas 68.32.

Ryžiai. vienas

Mokesčio mokėjimas į biudžetą

Mokestiniu laikotarpiu, per kurį mokesčių agentas apskaičiavo mokestį, jis, remdamasis sąskaita faktūra, privalo padaryti reikiamą įrašą pardavimo knygelėje.

Siekiant užtikrinti visišką atspindį PVM posistemyje „1C: Apskaita 8“, bus atlikti šie mokesčių sumos sumokėjimo pakeitimai.

Anksčiau „agentūros“ PVM sumokėjimo į biudžetą fakto registravimas buvo vykdomas naudojant specialų dokumentą atitinkamu pavadinimu – PVM mokėjimo į biudžetą registracija. Šis mokėjimas nebuvo automatiškai įregistruotas (dėl to, kad mokėjimo pavedimuose dėl mokesčių sumokėjimo į biudžetą nebuvo nurodyta, pagal kokią sutartį ir už kurį mokesčių mokėtoją mokestį moka mokesčių agentas).

Išleidus naujas versijas, nereikės įvesti dokumento PVM mokėjimo įregistravimas į biudžetą. Šiuo atveju (kad būtų atspindėtas mokesčio sumokėjimas) PVM pervedimo mokėjimo dokumente nurodomas tiekėjas, sutartis ir apmokėjimo tiekėjui dokumentas, už kurį buvo apmokestintas PVM – žr. 2.

Ryžiai. 2

PVM atskaita

Mokestį į biudžetą skaičiuoja mokesčių agentas arba iš anksto (visiškai arba iš dalies apmokant) prekes (darbus, paslaugas), kol jos bus įregistruotos, arba sumokėjus už registruotas prekes (darbus, paslaugas). Todėl reikia turėti omenyje šiuos dalykus.

Mokesčių atskaitų „už išrašytus avansus“ taikymo taisyklės taikomos tik prekių (darbų, paslaugų) pardavėjo pateiktai mokesčio sumai, turtinėms teisėms ir jeigu pirkėjo PVM mokėtojas turi pardavėjo išrašytą sąskaitą faktūrą. mokėjimo kvitas, dalinis apmokėjimas. Atitinkamai šios taisyklės netaikomos mokesčių agentams-pirkėjams, kurie PVM į biudžetą sumoka nuo išankstinių apmokėjimų (visų ar iš dalies) už prekes (darbus, paslaugas), kol jos neįregistruojamos. Taip yra dėl to, kad tokie mokesčių mokėtojai neturės pardavėjų išrašytų sąskaitų.

Mokesčių agentų į biudžetą sumokėtos mokesčių sumos yra išskaičiuojamos, jei sąskaita faktūra išrašyta avansu apmokant prekes (darbus, paslaugas) tik jas įregistravus ir jei yra atitinkami pirminiai dokumentai (patvirtinantys jų įregistravimo faktą) .

PVM atskaita programoje „1C: Apskaita 8“ paprastai atsispindi atskirame dokumento Pirkimo knygos įrašų formavimas skirtuke (žr. 3 pav.).

Ryžiai. 3

Primename, kad organizacijoms, kurios neregistruoja sudėtingų pardavimo operacijų, pavyzdžiui, taikant 0% PVM tarifą be PVM, programa palaiko supaprastintą PVM apskaitą nenaudojant norminių dokumentų. Supaprastintu apskaitos režimu PVM atskaitymo ir kaupimo sandoriai, taip pat PVM pirkimo ir pardavimo PVM registrų įrašai, pagal kuriuos sudaroma pirkimo knygelė, pardavimo knygelė ir PVM deklaracija, formuojami pirminiais dokumentais. Šiuo atveju į PVM atskaitą atsižvelgiama pritaikant PVM atspindžio dokumentą atskaitai - žr. keturi.

1C 8.3 konfigūracijose įgyvendinami keli pagrindiniai mokesčių agentų PVM apskaitos tipai:

- PVM mokėjimas perkant prekes iš užsienio įmonės (ne rezidento)

- Nuoma

- Turto pardavimas

Sąskaitos 76.HA ir 68.32 naudojamos sąskaitų plane registruoti mokesčių agentų operacijas.

Apsvarstykite mokesčių agentų sąskaitų faktūrų registravimo ypatybes.

PVM mokėjimas perkant prekes iš užsienio tiekėjo (nerezidento)

Perkant importuojamas prekes, svarbiausia teisingai užpildyti sutarties parametrus:

- sutarties tipas;

- ženklas „Organizacija veikia kaip mokesčių agentas“;

- atstovavimo sutarties tipas.

Gavimo dokumentas surašomas taip pat, kaip ir bet kurioms kitoms prekėms (2 pav.), tačiau, skirtingai nuo įprastų prekių gavimo faktūrų, sąskaitos faktūros rengti nereikia.

Siuntiniuose, skirtuose PVM atspindėti, vietoj įprastos tarpusavio atsiskaitymo sąskaitos naudojama nauja subsąskaita - 76.NA.

Tokio tipo sąskaitoms sugeneruoti naudojamas apdorojimas, kuris iškviečiamas iš atitinkamos skilties „Bankas ir kasa“ elemento (4 pav.).

5 paveiksle parodyta šio apdorojimo forma.

Visos pagal atstovavimo sutartis išrašytos ir pasirinktu laikotarpiu apmokėtos gaunamos sąskaitos automatiškai pateks į lentelės sekciją (mygtukas „Pildyti“ 5 pav.).

Paspaudus mygtuką „Vykdyti“, bus sugeneruotos ir užregistruotos sąskaitos.

Toliau pateiktame paveikslėlyje parodyta pati sąskaita (6 pav.). Atkreipkite dėmesį, kad PVM tarifas pasirenkamas kaip „18/118“, o operacijos kodas šiuo atveju yra 06.

Kaip matote, įrašai (7 pav.) apima naujas subsąskaitas, specialiai pridėtas prie (76.HA ir 68.32).

PVM sumą, kurią turime sumokėti į biudžetą, galima pasitikrinti Pardavimų knygos ataskaitoje ir PVM deklaracijoje.

(8 pav.) sugeneruojamas skiltyje „PVM ataskaitos“.

Stulpelyje „Sandorio šalis“ nurodoma organizacija, kuri moka mokestį.

Gaukite 267 1C vaizdo pamokas nemokamai:

Sukurta iš ataskaitų skilties. Poskyryje „“ reikia pasirinkti tinkamą tipą („PVM deklaracija“).

060 eilutėje (1 p. 2 skirsnis) bus įrašoma į biudžetą mokėtina suma (9 pav.).

Mokesčio mokėjimas į biudžetą įforminamas standartiniais dokumentais 1C („Mokėjimo nurodymas“ ir „“). Abu dokumentai turi turėti operacijos tipą „Mokesčių sumokėjimas“ (10 pav.).

Nurašant pinigus svarbu nurodyti tą pačią sąskaitą, kaip ir skaičiuojant mokestį – 68,32 (11 pav.).

Galiausiai PVM gali būti atskaitytas. Skelbimai kuriami pagal dokumentą „Pirkimo knygos įrašų formavimas“:

Operacijos –> Reguliacinės PVM operacijos –> Pirkimo knygos įrašų formavimas –> Skirtukas „Mokesčių agentas“ (12 pav.).

Įstačius dokumentą „Įrašų formavimas...“ (įrašai rodomi 13 pav.), galite susikurti pirkimų knygą. Ši ataskaita vadinama taip pat, kaip ir PVM ataskaitų skilties ataskaita „Pardavimo knyga“.

Stulpelyje „Pardavėjo pavadinimas“ įrašomas ne agentas, o pats pardavėjas (14 pav.).

PVM deklaracijos 3 skiltyje (15 pav.) bus nurodytos sumos, kurios gali būti išskaičiuotos iš mokesčių agentų operacijų.

Turto nuoma ir pardavimas

PVM sandorių registravimas parduodant turtą ir nuomojant savivaldybės turtą esminių skirtumų nuo minėtos schemos neturi.

Svarbiausia pasirinkti tinkamą atstovavimo sutarties tipą (16 pav.).

Be to, rengdami nuomos paslaugų registravimo dokumentą, turite teisingai nurodyti sąskaitas ir kaštų analizę (17 pav.).

Skelbimai rodomi 18 pav. Jie taip pat turi specialią sąskaitą 76.NA.

PVM mokesčių agentas – asmuo, turintis pareigą nuo mokesčių mokėtojo pajamų apskaičiuoti, išskaičiuoti ir sumokėti į biudžetą PVM. Apie tai, kokios prievolės numatytos PVM agentams, kokius apskaitos įrašus reikia daryti apskaičiuojant ir sumokant mokestį, skaitykite mūsų straipsnyje.

Asmenų, pripažintų PVM agentais, sąrašas (Rusijos Federacijos mokesčių kodekso 161 straipsnis)

Vadovaujantis str. Rusijos Federacijos mokesčių kodekso 161 straipsnis, mokesčių inspekcijoje įregistruotas asmuo (organizacija ar individualus verslininkas) pripažįstamas PVM mokesčių agentu tik tuo atveju, jei:

- perka prekes (darbus, paslaugas) iš užsienio asmens, kuris nėra registruotas mokesčių mokėtoju Rusijos Federacijos teritorijoje, kad vėliau galėtų jas parduoti Rusijos Federacijos teritorijoje (Mokesčių kodekso 161 straipsnio 1 ir 2 punktai). Rusijos Federacija, Rusijos finansų ministerijos 2011-10-19 raštai Nr.03-07-08/291, 2011-07-12 Nr.03-07-08/214, 2010-11-02 Nr.03-07-08/ 304, 2010 04 09 Nr. 03-03-06/2/70 ir 2009 11 20 Nr. 03-07-08/238, Rusijos federalinė mokesčių tarnyba Maskvai, 2008 m. rugpjūčio 11 d. Nr. 19-11/75191) ;

- vykdo operacijas (nuomoja, perka, perleidžia) su turtu, priklausančiu Rusijos Federacijos valstybės institucijoms, subjektams, savivaldybėms ir vietos valdžios institucijoms (Rusijos Federacijos mokesčių kodekso 161 straipsnio 3 punktas);

Daugiau informacijos – medžiagoje „Mokesčių tarpininkas PVM už sandorius su valstybės turtu“ .

- parduoda turtą teismo sprendimu (Rusijos Federacijos mokesčių kodekso 161 str. 4 d.);

- parduoda konfiskuotą turtą, bešeimininkes ir pirktas vertybes, lobius ir valstybei paveldėjimo teise priklausančias vertybes (Rusijos Federacijos mokesčių kodekso 161 straipsnio 4 punktas);

- vykdo tarpininkavimo veiklą parduodant prekes (darbus, paslaugas, nuosavybės teises) ir dalyvauja atsiskaitymuose su užsienio asmenimis, kurie nėra registruoti mokesčių mokėtojais Rusijos Federacijos teritorijoje (Rusijos Federacijos mokesčių kodekso 161 straipsnio 5 punktas);

- priklauso laivui 46 kalendorinę dieną po nuosavybės teisės į jį perdavimo, jeigu jis nebuvo įregistruotas Rusijos tarptautiniame laivų registre per 45 dienas nuo nuosavybės teisės perdavimo dienos (Mokesčių kodekso 161 str. 6 punktas). Rusijos Federacija);

- nuo 2018-01-01 - neapdorotų gyvūnų odų, juodųjų (spalvotųjų) metalų laužo ir atliekų, antrinio aliuminio ir jo lydinių pirkėjai (Rusijos Federacijos mokesčių kodekso 161 straipsnio 8 punktas).

Asmenys, taikantys specialius apmokestinimo režimus (UTII, ESHN, USNO, PSN) arba asmenys, atleisti nuo PVM pagal str. 145 ir 145.1 Rusijos Federacijos mokesčių kodekso (Rusijos Federacijos mokesčių kodekso 161 straipsnis, Rusijos finansų ministerijos 2011 m. gruodžio 30 d. raštai Nr. 03-07-14 / 133, 2011 m. spalio 5 d. Nr.03-07-14 / 96, 2010-06-28 Nr.03-07-14 / 44, 2010-06-22 Nr.03-07-08/181, 2010-05-26 Nr. 2010-04-29 Nr.03-07-14/30).

PVM pas mokesčių agentą: siuntimai

Viena iš labiausiai paplitusių situacijų, kai organizacija ar individualus verslininkas tampa mokesčių agentu, yra turto nuoma iš valstybės institucijų. PVM pas mokesčių agentą – skelbimai šioje situacijoje gali būti formuojami taip:

|

Nuomotojui sumokėtas ketvirčio avansas |

|||

|

Mokesčių agentas suskaičiavo PVM ir išrašė sąskaitą avansiniam mokėjimui |

|||

|

Mokesčių agento pervestas PVM |

|||

|

Mokamas mėnesinis nuomos mokestis |

|||

|

Mokesčių agentas per mėnesį nuo nuomos kainos paskirstė pirkimo PVM |

|||

|

Įskaitytas avansas |

|||

|

Priimta PVM atskaita |

60.01 - atsiskaitymai su tiekėjais;

60.02 - atsiskaitymai su tiekėjais už išduotus avansus;

76NA - PVM atsiskaitymai vykdant mokesčių agento pareigas;

68.32 - PVM atliekant mokesčių agento pareigas;

68.02 - atsiskaitymai su biudžetu už PVM;

Balandžio 19 d. – įsigytų darbų ir paslaugų PVM.

PVM sumokėjimas mokesčių agento

Mokesčių agento prievolių dėl PVM sąrašas yra nustatytas Rusijos Federacijos mokesčių kodekse (Rusijos Federacijos mokesčių kodekso 24 straipsnio 3 punktas).

Pagrindinė agentų pareiga yra apskaičiuoti, išskaičiuoti ir pervesti mokestį į biudžetą (Rusijos Federacijos mokesčių kodekso 1 papunktis, 3 punktas, 24 straipsnis). Vykdydamas pagrindinę funkciją, PVM mokesčių agentas privalo išskaityti mokestį iš jo disponuojamų mokesčių mokėtojo lėšų.

SVARBU! Asmenims, kurie nėra pripažinti PVM mokėtojais, mokesčių mokėti nereikia. Taigi mokestis nėra mokamas perkant prekes (darbus, paslaugas) iš užsienio asmens, kuris nėra verslininkas (Rusijos finansų ministerijos 2010-03-05 raštas Nr. 03-07-08 / 62), taip pat kaip ir parduodant areštuotą asmens turtą (Rusijos finansų ministerijos 2010 m. lapkričio 18 d. raštas Nr. 03-07-14/81).

Kaip gauti atskaitymą iš mokesčių agento ataskaitiniais metais

Rusijos Federacijos mokesčių kodekso str. 171 yra nuostata, pagal kurią PVM mokesčių agentas turi teisę į sumokėtos sumos atskaitą. Teisė į atskaitą atsiranda, kai vienu metu įvykdomos šios sąlygos:

- Mokesčių agentas yra registruotas mokesčių inspekcijoje ir yra PVM mokėtojas (Rusijos Federacijos mokesčių kodekso 171 straipsnio 2 dalies 3 punktas).

Mokesčių agentai, taikantys specialius režimus (USN, UTII, ESHN, patentų apmokestinimo sistema) arba atleidžiami nuo PVM pagal str. Rusijos Federacijos mokesčių kodekso 145, 145.1, 149 straipsniai, išskaičiuotas PVM negali būti atskaitomas, nes nevykdo mokesčių mokėtojo prievolės mokėti PVM.

- Yra mokėjimo dokumentai, patvirtinantys, kad išskaičiuotasis PVM buvo pervestas į biudžetą (Rusijos Federacijos mokesčių kodekso 3 dalies 3 punktas, 171 straipsnis, 1 punktas, 172 straipsnis).

- Įsigytas turtas, darbai, paslaugos naudojami veiklai, kuri yra apmokestinama PVM (Rusijos Federacijos mokesčių kodekso 171 straipsnio 3 dalis, 3 punktas).

Nuomojant turtą veiklai, kurios pardavimo vieta nėra Rusijos Federacijos teritorija, sumokėtos sumos negali būti atskaitomos (Rusijos finansų ministerijos 2009 m. vasario 24 d. raštas Nr. 03-07-08 / 41 ).

- Mokesčių agentas teisingai išrašė pardavėjui sąskaitą faktūrą (Rusijos Federacijos mokesčių kodekso 168 straipsnio 2 dalies 3 punktas).

- Mokesčių agentas priėmė prekes (darbus, paslaugas) apskaitai (Rusijos Federacijos mokesčių kodekso 172 straipsnio 2 dalies 1 punktas).

Mokesčių agentai, parduodantys (Rusijos Federacijos mokesčių kodekso 171 straipsnio 3 dalis, 161 straipsnio 4, 5 dalys), neturi teisės atskaityti išskaičiuoto ir sumokėto PVM:

- konfiskuotas turtas;

- teismo sprendimu parduotas turtas (išskyrus bankrutuojančių skolininkų turto pardavimą);

- bešeimininkių vertybių, lobių, pirktų vertybių;

- vertybes, kurios paveldėjimo teise perėjo valstybei;

- kaip tarpininkai (dalyvaujantys atsiskaitymuose) užsienio organizacijų, kurios nėra registruotos Rusijoje mokesčių mokėtojais, prekes (darbus, paslaugas, nuosavybės teises)

Dažnai kyla klausimas, ar mokesčių agentui reikia atskaityti ataskaitinį laikotarpį, ar jį galima atidėti vėlesniam laikotarpiui. Atsakymą į šį klausimą pateikė Rusijos finansų ministerija 2016-11-17 raštuose Nr.03-07-08/67622, 2015-09-04 Nr. 20290-03-07-11. Jie aiškina, kad į „agentūros“ PVM atskaitą galima pretenduoti tik tą ketvirtį, kurį įvykdomos šios atskaitos sąlygos. Neįmanoma perkelti išskaitos į vėlesnius laikotarpius.

Mokesčių agentas gali deklaruoti išskaitymą sumokėjęs mokestį į biudžetą, jei tenkinamos likusios atskaitymo sąlygos (Rusijos Federacijos mokesčių kodekso 171 straipsnio 3 punktas, 172 straipsnio 1 punktas). 3 mėnesius po pasibaigusio mokestinio laikotarpio (Rusijos Federacijos mokesčių kodekso 174 straipsnio 1 dalis). Vadinasi, išskaičiuotas ir sumokėtas PVM gali būti atskaitomas tik remiantis to laikotarpio, kurį mokesčių agentas pervedė mokestį į biudžetą (tai yra ne anksčiau kaip kito ketvirčio, einančio po ketvirčio, už kurį buvo pateikta deklaracija), rezultatais. kur mokesčio bazė ir mokesčio suma, kurią turi sumokėti mokesčių išskaičiuojantis agentas).

Tačiau byloje darbų ir paslaugų įsigijimas iš užsienio pardavėjo turi savų ypatumų, apie kuriuos galite pasiskaityti straipsnyje „Kaip mokesčių agentas gali atskaityti PVM perkant prekes (darbus, paslaugas) iš užsienio pardavėjo“.

Atsakomybė už mokesčių agento pareigų nevykdymą

Jei organizacija nevykdo mokesčių agento pareigų mokėti PVM, ji gali būti patraukta atsakomybėn. gerai . Ši taisyklė taikoma juridiniams asmenims ir individualiems verslininkams. Atsakomybė už netinkamą pareigų vykdymą numatyta 2006 m. Rusijos Federacijos mokesčių kodekso 119, 119.1, 123, 126 str. Už įsiskolinimą mokesčių agentui imama bauda (Rusijos Federacijos mokesčių kodekso 75 straipsnio 1, 2, 7 punktai).

Rezultatai

Organizacijos ir individualūs verslininkai, vykdydami tam tikrus sandorius, tampa PVM tarpininkais, įpareigojančiais iš mokesčių mokėtojo išskaičiuoti mokestį, pervesti jį į biudžetą ir pateikti deklaraciją mokesčių inspekcijai. Daugeliu atvejų mokesčių išskaičiuojantys agentai gali reikalauti, kad po sumokėjimo išskaičiuotas PVM būtų išskaitytas iš biudžeto, tačiau yra šios taisyklės išimčių, aptartų šiame straipsnyje. Mokesčių agento išskaičiuota PVM atskaita gali būti deklaruojama tik tuo laikotarpiu, kai atsirado teisė į ją, ji negali būti perkelta į ateitį.

Rusijos Federacijos mokesčių kodekso 161 straipsnis nustato:

- Kai prekes (darbus, paslaugas), kurių pardavimo vieta yra Rusijos Federacijos teritorija, parduoda mokesčių mokėtojai – užsienio asmenys, kurie mokesčių inspekcijoje nėra registruoti mokesčių mokėtojais, mokesčio bazė nustatoma kaip pajamų suma. nuo šių prekių (darbų, paslaugų) pardavimo, atsižvelgiant į mokesčius. Mokesčio bazė nustatoma atskirai kiekvienam prekių (darbų, paslaugų) pardavimo Rusijos Federacijos teritorijoje sandoriui, atsižvelgiant į šį skyrių.

- Šio straipsnio 1 dalyje nurodytą mokesčio bazę nustato mokesčių agentai. Tuo pačiu metu mokesčių agentai yra pripažįstami kaip organizacijos ir individualūs verslininkai, registruoti mokesčių inspekcijoje, perkantys prekes (darbus, paslaugas) Rusijos Federacijoje iš šio straipsnio 1 dalyje nurodytų užsienio asmenų. Mokesčių agentai privalo apskaičiuoti, išskaičiuoti iš mokesčių mokėtojo ir sumokėti į biudžetą atitinkamą mokesčio sumą, neatsižvelgiant į tai, ar jie atlieka mokesčių mokėtojo pareigas, susijusias su mokesčio apskaičiavimu ir mokėjimu, bei kitas šiame skyriuje nustatytas pareigas.

Apsvarstykite situaciją užsienio organizacijos, iš kurios pirksime paslaugas, pavyzdžiu.

Kataloge „Rangovai“ įveskite sandorio šalį „Nerezidentas (paslaugos)“, nustatykite vėliavėlę „Tiekėjas“.

Meniu: Visa sąsaja – Katalogai – Rangovai

Įrašę sandorio šalį skirtuke „Sąskaitos ir sutartys“, atidarykite numatytąją sutartį su tiekėju ir eikite į skirtuką „Papildoma“.

Nustatykite vėliavėlę „Organizacija veikia kaip PVM tarpininkas“, Atstovavimo sutarties tipas - pasirinkite „Nerezidentas“:

Apsvarstykite mūsų pavyzdį pirmąjį 2013 m. ketvirtį.

Išankstinis apmokėjimas tiekėjui už paslaugas

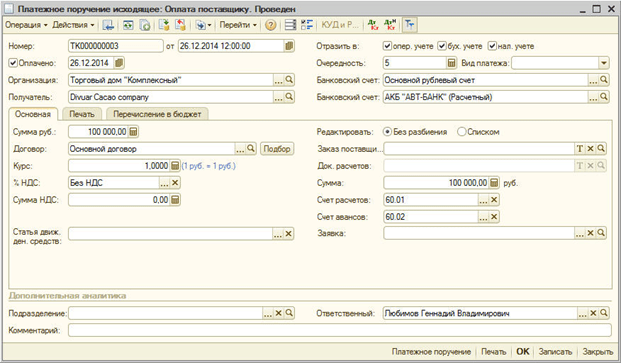

2013-01-10 sukursime dokumentą „Išeinantis mokėjimo nurodymas“ su operacijos tipu „Mokėjimas tiekėjui“.

Tokiu atveju būtinai nustatykite vėliavėlę „Sumokėta“. Lauke "% PVM" - nurodykite reikšmę "Be PVM":

Mūsų atveju apskaitos politikoje nurodyta, kad registruojant dokumentus atnaujinami tarpusavio atsiskaitymai:

Todėl iš karto registruojant dokumentą programa šią operaciją nustatys kaip avansą ir atspindės 60.02 sąskaitoje „Išrašytų avansų skaičiavimai“.

Paslaugos kvitas

2013-01-23 dokumentą „Prekių ir paslaugų gavimas“ pristatysime su operacijos rūšimi „Pirkimas, komisinis atlyginimas“.

Meniu: Pilna sąsaja – Dokumentai – Pirkimų valdymas

Dokumentas įvedamas su PVM apskaičiavimo parinktimi „18% ant viršaus“ (mygtukas „Kainos ir valiuta“ nepažymėtas „Suma su PVM“).

Pastaba! Pirminiai dokumentai bus be PVM, programoje atspindime su PVM!

Apačioje rodomas ekranas „Sąskaita faktūra nereikalinga“:

Kad būtų atspindėtos gaunamos paslaugos, pavyzdžiui, 44 sąskaitoje, išlaidų straipsnis turėtų būti toks: „Platinimo išlaidos“:

Norint užskaityti 60.02 avansinį mokėjimą, reikia užpildyti skirtuką "Išankstinis apmokėjimas" paspaudus mygtuką "Pildyti":

Dokumento „Prekių ir paslaugų gavimas“ skelbimai bus tokie:

pastaba! Sąskaitos faktūros 19.04 atsiradimas kartu su sąskaita faktūra 76.HA nesukels automatinio PVM atskaitymo pirkimo knygoje, kaip įprasta.

Mokesčio sumos atspindį matysime registre „Pateiktas PVM“ su vertės rūšimi „Mokesčių agentas (Užsieniečiai)“. Šis registras reikalingas tolimesniam atskaitos atspindėjimui pirkimo knygoje (sumokėjus agentūros PVM).

PVM apskaičiavimas

Norėdami išrašyti 2013 m. sausio 23 d. dokumentą „Išrašyta sąskaita faktūra“ su tipu „Mokesčių agentas“, galite naudoti apdorojimą „Mokesčių agento sąskaitų faktūrų registravimas“:

Meniu: Apskaita ir mokesčių apskaita - PVM - Mokesčių agento sąskaitų faktūrų registravimas

Spustelėjus mygtuką „Užpildyti“, šis apdorojimas apims išankstinius mokėjimus pagal mokesčių agento sutartis:

Paspaudus mygtuką „Vykdyti“, išrašyta sąskaita faktūra bus rodoma apdorojimo lentelės dalyje.

Išrašyta sąskaita faktūra atrodo taip:

Dokumento „Išrašyta sąskaita faktūra“ registracija:

Pastaba! Mokesčių agento PVM atsiskaitymams programoje numatyta speciali subsąskaita 68.32 „PVM atliekant mokesčių agento pareigas“.

Paspaudę mygtuką „Eiti“ matome „Dokumentų judėjimą pagal registrus“:

Mokesčio sumos atspindį matysime registre „Priskaičiuotas PVM“ su vertės tipu „Mokesčių agentas (Užsieniečiai)“. Šis registras reikalingas tam, kad pardavimo knygoje atsispindėtų sąskaita faktūra.

Mokesčių agento „sąskaitos faktūros“ atspindys pardavimo knygoje

Kad pardavimo knygoje atsispindėtų mokesčių agento „Sąskaita faktūra“, būtina sukurti ir užpildyti norminį dokumentą „Pardavimo knygos įrašų formavimas“.

Meniu: Pilna sąsaja - Dokumentai - Pardavimų buhalterija

Bus užpildytas skirtukas „Sukaupta apmokėjimui“, įforminus dokumentą įrašai nebus generuojami, vyks tik judėjimas pagal „Sukauptas PVM“ registrą:

PVM mokėjimas (agentūra)

Sumokėsime visą PVM.

2013-01-31 sukursime dokumentą „Išeinantis mokėjimo nurodymas“ su operacijos tipu „Mokesčių pervedimas“.

Meniu: Pilna sąsaja – Dokumentai – Grynųjų pinigų valdymas

Tokiu atveju būtinai nustatykite vėliavėlę „Sumokėta“. Mes nurodome sąskaitą 68.32 ir būtinai nurodykite siunčiamą mokėjimo nurodymą kaip trečią analizę, kurioje atsispindėjo mokėjimas užsienio tiekėjui:

Dokumento „Išeinantis mokėjimo nurodymas“ įrašai bus tokie:

Mokesčių agento „sąskaitos faktūros“ atspindys pirkimo knygoje

Kad mokesčių agento „Sąskaita“ būtų nurodyta pirkimo knygoje, būtina sukurti ir užpildyti norminį dokumentą „Pirkimo knygos įrašų formavimas“.

Meniu: Visa sąsaja – Dokumentai – Pirkinių knygos vedimas

Dokumente nurodome datą 2013-03-31, spaudžiame mygtuką „Pildyti“ – „Pildyti dokumentą“:

Bus pildomas skirtukas „PVM atskaita mokesčių agentui“ ir sumai, neviršijančiai agentūrinio PVM sumokėjimo. Įstačius dokumentą, bus generuojami siuntimai ir judėjimas vyks pagal „Pateikta PVM“ registrą:

Apskaitos ir mokesčių apskaitos sąsajoje galite sukurti pirkimo knygą:

Meniu: PVM - Pirkimų knyga pagal potvarkį Nr.1137

Standartinėse ataskaitose galima analizuoti situaciją sąskaitose 76.HA, 68.32, 19.04.

Jeigu sąskaitoje 76.NA „PVM atsiskaitymai vykdant mokesčių agento pareigas“ nėra likučio, tai reiškia, kad mokesčių agento PVM buvo sukauptas pilnai sumokėti užsienio tiekėjui:

Sąskaitos 68.32 „PVM atliekant mokesčių agento pareigas“ likutis rodo, kad mokesčių agento PVM buvo sumokėtas ne visas:

Atitinkamai sąskaitos 19.04 „Pridėtinės vertės mokestis už įsigytas paslaugas“ likutyje nurodyta, kad PVM atskaitomas tik mokėjimo sumoje:

Jei kitą ketvirtį PVM sumokamas į sąskaitą 68,32, tai gali būti atskaitomas PVM sąskaita 19,04. Taip pat automatiškai bus pildomas ir dokumentas „Pirkimo knygos įrašų formavimas“.

Vadovaujantis str. Remiantis Rusijos Federacijos mokesčių kodekso 161 straipsniu, organizacijos gali veikti kaip mokesčių agentai.

Programa automatizuoja šiuos atvejus, kai organizacijos gali veikti kaip mokesčių agentai:

- nuomojant federalinį, savivaldybių ar federacijos subjektų turtą iš valstybės institucijų ar administracijų;

- Rusijos Federacijos teritorijoje įsigyjant prekes, darbus, paslaugas iš užsienio organizacijų, kurios nėra registruotos Rusijos Federacijos mokesčių inspekcijoje;

- perkant valstybės (savivaldybės) turtą;

- parduodant užsienio asmenų, kurie nėra registruoti Rusijos Federacijos mokesčių inspekcijoje, prekes komisinių sutarčių pagrindu.

Mokesčių agentai privalo apskaičiuoti, išskaičiuoti iš mokesčių mokėtojo ir sumokėti į biudžetą atitinkamą PVM sumą. Šiame skyriuje pateikiamas pavyzdys, skirtas apsvarstyti organizacijos verslo operacijų atspindį vykdant mokesčių agento pareigas perkant prekes iš užsienio organizacijos, kuri nėra registruota Rusijos Federacijos mokesčių inspekcijoje.

Norėdami įrašyti operacijas, atlikite šiuos veiksmus:

1. Sutarties dėl mokesčių agento pareigų vykdymo įregistravimas.

Užregistruokime sutartį kataloge „Sandorio šalių sutartys“:

- pasirinkti sutarties tipą – su tiekėju,

- pažymėkite langelį „Organizacija veikia kaip mokesčių agentas, sumokėdamas PVM“,

- pasirinkti atstovavimo sutarties tipą,

- duoti bendrinį pavadinimą.

2. Avanso pervedimas

Tam reikia užregistruoti dokumentą „Išeinantis mokėjimo nurodymas“ (meniu „Dokumentai – grynieji pinigai“).

3. Išrašytos sąskaitos faktūros registravimas

Pervedant apmokėjimą tiekėjui pagal susitarimą dėl mokesčių agento pareigų vykdymo, turi būti išrašyta sąskaita faktūra.

Sąskaitą faktūrą galima sugeneruoti automatiškai apdorojant „Mokesčių agento sąskaitų faktūrų registracija“ (meniu „PVM – Mokesčių agento sąskaitų faktūrų registravimas“) arba įvesti rankiniu būdu pagal mokėjimo dokumentą.

Mokesčių agento sąskaitų faktūrų formavimas ir jų registravimas atliekamas paspaudus mygtuką „Vykdyti“. Atliekant apdorojimą, sukuriamos sąskaitos ir atnaujinami anksčiau sudarytų sąskaitų faktūrų duomenys.

Registruojant mokesčių agento sąskaitas faktūras, kaupiamos mokėtinos į biudžetą PVM sumos: įrašas sąskaitos 76.NA debete „PVM atsiskaitymai vykdant mokesčių agento pareigas“ ir sąskaitos 68.32 „PVM kreditas“ mokesčių agento pareigų vykdymas“.

Sumokėta PVM suma nurodyta pardavimo knygoje.

Sąskaitoje faktūroje nomenklatūra užpildoma apibendrintu pavadinimu iš sutarties. Prekės pavadinimą sąskaitoje faktūroje galima nurodyti rankiniu būdu.

4. Prekių siuntimas

Užregistruokime dokumentą „Prekių ir paslaugų gavimas“ su operacijos tipu „Pirkimas, komisiniai“ (meniu „Dokumentai – Pirkimai“). Norėdami užskaityti avansinį mokėjimą su tiekėju, atliksime „Atsiskaitymų su sandorio šalimis eilės atkūrimą“ (meniu „Dokumentai – Išplėstinė“).

Gaminami laidai:

5. PVM pervedimas į biudžetą

PVM pervedimo į biudžetą faktas registruojamas dokumentu „Išeinantis mokėjimo nurodymas“ su operacijos rūšimi „Mokesčių pervedimas“ (meniu „Dokumentai – grynieji pinigai“).

Dokumente turi būti nurodyta sandorio šalis, sutartis ir atsiskaitymo dokumentas, kuriuo buvo atliktas mokėjimas tiekėjui.

6. PVM sumos įregistravimas pirkimo knygoje

Pirkimo knygos įrašai dėl PVM atskaitos vykdant mokesčių agento pareigas atsispindi dokumente „Pirkimo knygos įrašų kūrimas“ skirtuke „Mokesčių agento PVM atskaita“. Lentelės dalis automatiškai užpildoma paspaudus mygtuką „Pildyti“.

Vykdant, formuojami skelbimai:

- Mažmeninės prekybos maržos apskaitos įrašai

- „1C: BGU“ nustatymas: kaip atnaujinti OFK formatus

- Atnaujinta PVM deklaracija 1s 8

- Klausimai apie srovės ir likutinio kaupimo registrus Sukurkite kaupimo registrą 1c

- Pagrindiniai mokestinio ataskaitinio laikotarpio deklaracijų kodai

- Atsakingo asmens nepanaudoto avanso sumos grąžinimas Pinigų, apskaitytų 1s 8, išdavimas

- Apskaitos informacija Subconto kvite 1s 8

- Kaip naudotis universalia ataskaita Visuotine registrų ataskaita 1s 8

- Kaip užpildyti gaunamą grynųjų pinigų pavedimą internetu

- Gaunamo kasos orderio pildymo taisyklės

- Iš rekomendacijos „Nuo kokių pajamų reikia mokėti vieną mokestį supaprastinant

- Fono darbai: funkcijos, galimybės, nustatymai

- Supaprastinta tarpusavio atsiskaitymų apskaita

- Prekių perdavimas komisiniams per 1s 8

- Dokumento priėmimo vapsvų apskaitai sudarymas

- ŠMM posistemio veikimo schema

- Kokia yra Prašymo dėl pinigų srautų pildymo tvarka, įskaitant

- Įmonės operatyvinės veiklos apskaita ir tvarkymas

- Mokesčio nuo darbo užmokesčio apskaičiavimo tvarka ir taisyklės

- Nekredituotų avansų paieška ir kompensavimas Kodėl 1s neskaito avansų