Нягтлан бодох бүртгэлийн мэдээлэл. Нягтлан бодох бүртгэлийн мэдээлэл Ажлын хувцасыг ашиглалтанд шилжүүлэх 1s 8.3

1c-д тусгай хувцасыг хэрхэн анхаарч үзэх вэ? 1С 8.3-д ажлын хувцасыг хэрхэн зээлэх вэ? 1С дахь ажлын хувцас, тусгай тоног төхөөрөмжийн нягтлан бодох бүртгэл: Нягтлан бодох бүртгэл 8.2 8.3 I хэсэг

Ажлын хувцас, тусгай хэрэгслийг хүлээн авч ашиглалтад оруулах

Бид өнөөдрийн нийтлэлийг 1С програмын хэрэглэгчдийн дунд үе үе гарч ирдэг асуудлыг авч үзэхэд зориулах болно. Тухайлбал: "1С-д ажлын хувцсыг хэрхэн хасах вэ? 1s 8.3-т тусгай хувцасыг хэрхэн тооцох вэ? 1С дахь ажлын хувцасны бүртгэл: Нягтлан бодох бүртгэл 8.2 8.3"

Гэсэн хэдий ч ийм нягтлан бодох бүртгэлд ер бусын эсвэл онцгой зүйл байхгүй; Ажлын хувцас, тусгай хэрэгсэл хүлээн авсан баримтыг хэрхэн тусгах, ажлын хувцасыг үйлчилгээнээс хэрхэн хасах, ажлын хувцасыг ямар дансанд бүртгэх, ажлын хувцасыг хэрхэн ашиглалтад оруулах, ажлын хувцас, тусгай хэрэгслийн өртгийг нягтлан бодох бүртгэл, татварын бүртгэлд хэрхэн төлөх вэ - эдгээр нь өнөөдрийн хичээл дээр бидний хариултыг олох асуултууд юм.

Ажлын хувцасны сэдэв нь шинэ зүйл биш бөгөөд энэ нь олон удаа яригдаж байсан бөгөөд 1С 7.7 эсвэл 1С 8.2 дээр энэ сэдэвт зориулсан олон янзын нийтлэлийг олж болно. Гэсэн хэдий ч цаг хугацаа урсаж, 1С өөрчлөгддөг. Өнөөдөр бид харьцангуй шинэ 1С интерфэйс, тухайлбал 1С 8.3 хувилбарт ашигласан "Такси" интерфейстэй ажиллах болно.

Ингээд эхэлцгээе.

Хичээлийн эхний хэсэгт бид ажлын хувцас, тусгай хэрэгслийг хүлээн авах, мөн ажлын хувцас, тусгай хэрэгслийг ашиглалтад шилжүүлэх талаар авч үзэх болно.

I хэсэг

Тунгаан бодох ажлын хувцас хүлээн авахБид "Бараа, үйлчилгээний хүлээн авалт" баримт бичгийг ашигладаг. Энэ нь дараах замын дагуу байрладаг - үндсэн хуудсан дээр байгаа "Худалдан авалт" баруун цэсний зүйл дээр дараад "Бараа, үйлчилгээний хүлээн авалт" -ыг сонгоно уу.

Бид "Бараа" гэсэн төрлийн үйл ажиллагааны шинэ баримт бичгийг боловсруулж байна. Ажлын хувцас ирэхтэй зэрэгцэн үйлчилгээг бүртгүүлэх шаардлагатай тохиолдолд "Бараа, үйлчилгээ, комисс" гүйлгээний төрлийг ашиглах шаардлагатай. Тиймээс, "Бүтээгдэхүүн".

Шинэ баримт бичгийн толгой хэсгийг бөглөнө үү. Бид дугаар, огноо, агуулах, эсрэг тал, гэрээг зааж өгдөг. Хэрэв шаардлагатай элементүүд байхгүй бол бид шинээр үүсгэнэ. Дараа нь бид хүснэгтийн хэсэгт мөрүүдийг нэмнэ.

" " эсвэл "Тусгай тоног төхөөрөмж" хавтсаас тухайн зүйлийг сонгоно уу. Хэрэв бүлгүүд зохион байгуулагдаагүй бол бид тэдгээрийг үүсгэдэг. Энэ үйлдэл нь заавал хийх ёстой зүйл биш, гэхдээ таны тав тухтай байдлыг хангах үүднээс хийх нь зүйтэй. Жишээлбэл, урьдчилсан зохион байгуулалт, ийм бүлгийг зааж өгсөн тохиолдолд нягтлан бодох бүртгэлийн дансуудыг бүлэгт өмнө нь оруулсан данснаас автоматаар орлуулах болно.

Хэрэв бүтээгдэхүүний картыг зохион байгуулаагүй бол бид үүнийг бас бий болгодог. Бид "" нийтлэлд нэрлэсэн лавлахтай хэрхэн ажиллах талаар ярилцсан.

Бид хүснэгтийн хэсгийн эгнээний өгөгдлийг зааж өгдөг - үнэ ба тоо хэмжээ. Ажлын хувцасны нягтлан бодох бүртгэлийн данс 10.10, НӨАТ-ын данс 19.03.

Баримт бичгийг бүрдүүлж дууссаны дараа бид нэхэмжлэхийг зааж, бүртгэнэ (шаардлагатай бол).

Бид баримт бичгийг удирдаж, хаадаг.

Дараа нь танд хэрэгтэй ажлын хувцас эсвэл тусгай тоног төхөөрөмжийг үйлдвэрлэлд шилжүүлэх. Энэ зорилгоор "Материалыг ашиглалтад шилжүүлэх" баримт бичгийг ашигладаг. Бид үүнийг "Агуулах" табын контент руу орж олдог. Шинэ баримт бичиг үүсгэцгээе.

Агуулах, байгууллагыг сонгоод "Create" товчийг дарна уу.

Хөтөлбөр нь толгойн хэсэгт шаардлагатай мэдээллийг автоматаар бөглөх боловч бидний хийх ёстой зүйл бол хамгаалалтын хувцас олгосон MOL байрладаг нэгжийн байршлыг оруулах явдал юм.

Дараагийн алхам бол хүснэгтийн хэсэгт өгөгдөл оруулах явдал юм. Шилжүүлэхэд шаардлагатай зүйлсийг нэмнэ үү.

Тоо хэмжээ, хувь хүнийг бөглөнө үү.

Дараагийн зүйл "Ашиглалтын зорилго" нь биднээс нэмэлт арга хэмжээ авах шаардлагатай болно. Энэхүү өгөгдлийг ажлын хувцас эсвэл тусгай тоног төхөөрөмжийн зардлыг төлөх аргыг тусгахад ашигладаг. Үүнийг заавал бөглөх ёстой.

Хүснэгтийн хэсэгт суулгасан товчлуурыг сонгон ашиглалтын зорилгоо нэмье.

12 сарын турш элэгдэлд ордог ажлын хувцас гэдгийг тэмдэглэх нь зүйтэй. Бараа материалын бүртгэлд хамрагдах бөгөөд үйл ажиллагаанд шилжүүлэх үед нягтлан бодох бүртгэл болон татварын бүртгэлд нэгэн зэрэг хасагдана. Ашиглалтын хугацаа 12 сараас хэтэрсэн тохиолдолд нягтлан бодох бүртгэлд ажлын хувцасыг ашиглалтын хугацаанаас хамааран шулуун шугамын дагуу хасна. Татварын нягтлан бодох бүртгэлд ажлын хувцасыг ашиглалтад оруулах үед материалын зардалд тооцдог. Хэрэв ажлын хувцасны үнэ 40 мянгаас давсан бол түүнийг үндсэн хөрөнгөд тооцно.

Шинэ нэгийг үүсгэх эсвэл одоо байгаа ашиглалтын зорилгыг сонгоцгооё.

Бид энэ төрлийн зориулалтын ашиглалтыг ялгаж буй шинж чанаруудыг зааж өгөх нь зүйтэй гэсэн нэрийг бөглөнө; Бид гаралтын стандартын дагуу тоо хэмжээг зааж өгдөг. Манай тохиолдолд энэ нь -1 ширхэг. Дараа нь бид өөрсдийн жишээн дээр шугаман зардлын эргэн төлөлтийн аргыг танилцуулж байна. Бид хугацааг сараар, зардлыг тусгах аргыг (20 эсвэл 25 данс) зааж өгдөг.

Баримт бичгийг шудраад хаа. Баримт бичгийг байршуулах үед 10.10 ба 10.11 дансны бүртгэл, түүнчлэн баялгийн нягтлан бодох бүртгэлийн дансны дебет дээр мэдээлэл үүсгэнэ.

Хэрэв та ажлын хувцасыг зөвхөн барилгын ажилчид болон үйлдвэрийн ажилчдад олгодог гэж үзэж байгаа бол ОХУ-ын Хөдөлмөрийн яамны 2014 оны 12-р сарын 09-ний өдрийн 997n тоот тушаалаар батлагдсан Стандарт стандартыг анхаарч үзээрэй. Бусдын дунд та жолооч, архивч, компьютерийн оператор, ачигч, техникч, хангамжийн менежер, хүнсний бус бүтээгдэхүүний худалдагч зэрэг албан тушаалын жагсаалтыг харах болно, энэ нь бараг бүх компанид байж болно.

Ажил олгогч нь хөдөлмөрийн аюулгүй байдал, хөдөлмөр хамгааллыг зохион байгуулах үүрэгтэй тул ажилчдыг хувийн хамгаалах хэрэгслээр хангах ёстой. Энэ нийтлэл нь танай байгууллагад ажлын хувцасны нягтлан бодох бүртгэлийг зохион байгуулахад туслах болно.

1. Ажилчдыг тусгай хувцасаар хангах стандарт

2. Ажлын хувцас үнэгүй олгох карт

3. Ажлын хувцасны нягтлан бодох бүртгэлд зориулсан бичлэг

4. Нягтлан бодох бүртгэлд ажлын хувцасыг хасах

5. Жишээ

6. Татварын нягтлан бодох бүртгэлд ажлын хувцасыг хасах

7. Ажлын хувцасны бүртгэл 1s 8.3

8. Татварын хялбаршуулсан системийг ашигладаг байгууллагад ажлын хувцасны нягтлан бодох бүртгэл

9. Ашиглах боломжгүй болсон ажлын хувцсыг хэрхэн хасах вэ

10. Ажилтныг ажлаас халахдаа өмсгөл

За, дарааллаар нь явцгаая. Хэрэв танд урт өгүүллийг унших цаг байхгүй бол доорх богино видеог үзээрэй, үүнээс та нийтлэлийн сэдвийн талаархи хамгийн чухал зүйлийг сурах болно.

(хэрэв видео тодорхойгүй байвал видеоны доод хэсэгт араа байгаа бөгөөд түүн дээр дараад 720p Чанарыг сонгоно уу)

Бид энэ сэдвийг нийтлэлд видео бичлэгээс илүү нарийвчлан авч үзэх болно.

1. Ажилчдыг тусгай хувцасаар хангах стандарт

ОХУ-ын Хөдөлмөрийн хуулийн 212, 221 дүгээр зүйлд ажил олгогч тусгай хувцас олгох үүрэгтэй.

- хамтран ажиллаж байгаа ажилчид хортой эсвэл аюултай нөхцөл байдалхөдөлмөр;

- гүйцэтгэсэн ажил эрхэлж буй ажилчид тусгай температурын нөхцөл эсвэл бохирдолтой холбоотой.

Ажилчдыг тусгай хувцасаар хангах зохицуулалтын баримт бичиг нь ОХУ-ын Эрүүл мэнд, нийгмийн хөгжлийн яамны 2009 оны 6-р сарын 1-ний өдрийн 06-р тушаалаар батлагдсан ажилчдыг тусгай хувцас, тусгай гутал болон бусад хувийн хамгаалах хэрэгслээр хангах салбар хоорондын дүрэм юм. 290н. Энэ нь суулгасан байна гаргах шаардлагахувийн хамгаалах хэрэгсэл (PPE):

- ХХХ нь баталгаажуулалт, тохирлын мэдүүлэгт хамрагдах ёстой;

- ХХХ-ийг байгууллагын зардлаар эсвэл түрээсийн гэрээний дагуу түр хугацаагаар ашиглах зорилгоор худалдаж авсан;

- ХХХ-ийг стандарт стандартын дагуу, хөдөлмөрийн нөхцлийн тусгай үнэлгээний үр дүнд үндэслэн үнэ төлбөргүй олгодог

- Байгууллага орон нутгийн актад ажилчдыг стандартаас давсан хамгаалалтын хувцасаар хангах өөрийн стандартыг тогтоож, ижил төрлийн хамгаалалтын хувцасыг ижил түвшний хамгаалалтаар сольж болно.

Та орон тооны хүснэгтэд байгаа албан тушаалд ажилчдыг тусгай хувцасаар хангах стандартыг шалгаж болно дараах баримт бичиг:

- ОХУ-ын Хөдөлмөрийн яамны 2014 оны 12-р сарын 9-ний өдрийн 997n тоот тушаалаар батлагдсан стандарт стандартууд - бүх төрлийн эдийн засгийн үйл ажиллагааны хөндлөн огтлолын мэргэжил, албан тушаалын ажилчдад;

- Хөдөлмөрийн яамны 1997 оны 12-р сарын 31-ний өдрийн 70 тоот тогтоолоор батлагдсан ажилчдад ажлын дулаан хувцас, гутал олгох стандарт - цаг уурын бүсүүдийн дагуу эдийн засгийн бүх салбарт ижил;

- Эрүүл мэнд, нийгмийн хөгжлийн яамны 2006 оны 4-р сарын 20-ны өдрийн 297 тоот тушаалаар батлагдсан стандарт олгох стандарт - эдийн засгийн бүх салбарын ажилчдад өндөр харагдахуйц дохионы гэрчилгээтэй тусгай хувцас;

- Аж үйлдвэрийн стандартын стандартууд (жишээлбэл, барилга, эмнэлэг, үйлдвэрлэлийн үйл ажиллагаа, банк, орон сууц, нийтийн аж ахуй гэх мэт).

- ажлын нөхцлийн тусгай үнэлгээний тайлангийн IV хэсэгт (ОХУ-ын Хөдөлмөрийн яамны 2014 оны 1-р сарын 24-ний өдрийн N 33n тушаалын 3-р хавсралт).

Эдгээр баримт бичгүүдээс албан тушаал, мэргэжил бүрийн хувьд тухайн жилд ажилчдад олгох тусгай хувцасны нэр төрөл, тоо хэмжээгээр авах боломжтой.

Аж ахуйн нэгж нь тусгай хувцас олгох албан тушаалын жагсаалт, олгох стандартыг батлах ёстой. Энэ нь менежерийн тушаал эсвэл хөдөлмөрийн болон хамтын гэрээний хавсралт байж болно.

Захиалгын хавсралт:

Ажилтныг ажилд авахдаа ажил олгогч нь ажилтанд өмсөх ёстой хувийн хамгаалалтын хэрэгслийн талаар мэдэгдэх ёстой. Ажилтан нь ажилчдыг ажлын хувцасаар хангах дүрэм, түүний мэргэжил, албан тушаалд тохирсон ХХХ олгох стандарт стандартыг уншсан гэж гарын үсэг зурна.

2. Ажлын хувцас үнэгүй олгох карт

Ажилчдад ажлын хувцас олгохдоо тухайн ажилтны хүйс, өндөр, хэмжээ, ажлын онцлогийг харгалзан үзэх шаардлагатай. Ажлын хувцас олгох стандарт, тэдгээрийн ашиглалтын хугацааг хянахын тулд бөглөнө үү хувийн хамгаалах хэрэгсэл олгох хувийн картажилтан бүрийн хувьд. Ажлын хувцасыг үнэ төлбөргүй олгох картын хэлбэрийг Салбар хоорондын дүрмээр (ОХУ-ын Эрүүл мэнд, нийгмийн хөгжлийн яамны 2009 оны 6-р сарын 1-ний өдрийн 290н тоот тушаал) баталсан.

Салбар хоорондын дүрэм нь хувийн картыг цаасан эсвэл цахим хэлбэрээр хадгалах боломжийг олгодог. Хөтөлбөрт ХХХ олгох хувийн бүртгэлийн картыг бөглөхдөө ажилтны хүлээн авсан гарын үсгийн оронд хувийн хамгаалалтын хэрэгслийг хүлээн авсан тухай ажилтны гарын үсгийг агуулсан үндсэн баримт бичгийн дэлгэрэнгүй мэдээллийг иш татдаг (жишээлбэл, нэхэмжлэл). нэхэмжлэх М-11).

Хэрэв ажилчид ХХХ-ийг байнга ашигладаггүй боловч тодорхой ажлын хугацаанд шаардлагатай бол тэдэнд "Албан үүргээ гүйцэтгэж байна" гэсэн тэмдэгтэй хамгаалалтын хувцас үнэгүй олгох карт олгоно.

Ажлын хувцасны хөдөлгөөнийг бүртгэхдээ нягтлан бодох бүртгэлийн хэлтэс нь дүрмээр шилжүүлдэг баримт бичигнэгдсэн маягтын дагуу (ОХУ-ын Улсын Статистикийн Хорооны 1997 оны 10-р сарын 30-ны өдрийн 71а тоот тогтоолоор батлагдсан):

- МБ-2 тоот “Үнэ багатай, элэгдсэн эд зүйлийн бүртгэлийн карт”;

- Ашиглах боломжгүй болсон ажлын хувцасны данснаас хасагдсаныг тооцох МБ-4 тоот “Үнэ цэнэ багатай, элэгдсэн эд зүйлсийг устгах акт”;

- МБ-7 тоот “Ажлын хувцас, хөдөлмөр хамгааллын гутал, хамгаалалтын хэрэгсэл олгох бүртгэлийн хуудас” - ажилчдад хувийн хамгаалалтын хэрэгсэл олгосон тухай бүртгэх;

- No MB-8 “Үнэ багатай, элэгддэг эд зүйлсийг данснаас хасах тухай акт” - хуучирсан, цаашид ашиглахад тохиромжгүй хувийн хамгаалалтын хэрэгслийг данснаас хасах.

Байгууллагууд өөрсдөө компанийн үйл ажиллагааны онцлог, гаргасан хувийн хамгаалалтын хэрэгслийг харгалзан ажлын хувцасны нягтлан бодох бүртгэлийн анхан шатны баримт бичгийн ижил төстэй хэлбэрийг боловсруулж болно. Жишээлбэл, ажлын хувцасыг хассан акт иймэрхүү харагдаж болно.

3. Ажлын хувцасны нягтлан бодох бүртгэлд зориулсан бичлэг

ОХУ-ын Сангийн яамны 2002 оны 12-р сарын 26-ны өдрийн N 135n тушаалаар батлагдсан арга зүйн зааврын дагуу байгууллагууд хамгаалалтын хувцас болон бусад хамгаалалтын хэрэгслийн бүртгэлийг хөтөлдөг.

Байгууллагын ажлын хувцасны нягтлан бодох бүртгэл, нягтлан бодох бүртгэлийн данс нь ямар хөрөнгөд ХХХ багтахаас хамаарна. Арга зүйн удирдамж нь тусгай хувцасыг анхаарч үзэхийг санал болгож байна бараа материалын нэг хэсэг болгон, ашиглалтын хугацаа, зардлаас үл хамааран. Гэхдээ нягтлан бодох бүртгэлийн бодлогод байгууллагын нэг хэсэг болох ажлын хувцасны нягтлан бодох бүртгэлийг тусгах боломжтой үндсэн хөрөнгө.

Байгууллага дахь ажлын хувцасны нягтлан бодох бүртгэлийн нягтлан бодох бүртгэл, байршуулах онцлогийг сонголт тус бүрээр хүснэгтэд үзүүлэв.

| MPZ-ийн нэг хэсэг болох комбинзон | OS-д багтсан комбинзон | Түр зуурын зориулалттай ажлын хувцас | |

| Атрибутын шалгуур | Тэдний өртөг, ашиглалтын хугацаанаас үл хамааран | Ашиглалтын хугацаа нь нэг жилээс илүү бөгөөд өртөг нь 40,000 гаруй рубль юм. (эсвэл хөрөнгийг үндсэн хөрөнгө гэж хүлээн зөвшөөрөх бусад тогтоосон үнэ цэнэ) | Түрээсийн гэрээний дагуу ажлын хувцас хүлээн авах |

| Байгууллага дахь ажлын хувцасны бүртгэл | 10 "Тусгай тоног төхөөрөмж, тусгай хувцас" | 01 "Үндсэн хөрөнгө" | 002 "Хадгалахаар хүлээн авсан бараа материалын хөрөнгө" балансын гадуурх дансанд. |

| Үндэслэл (анхдагч баримт бичиг) | Баримт бичгийн захиалга f. М-4, ОХУ-ын Улсын Статистикийн Хорооны 1997 оны 10-р сарын 30-ны өдрийн N 71a тогтоолоор батлагдсан. | OS объектыг хүлээн авах, шилжүүлэх акт f. OS-1, ОХУ-ын Улсын Статистикийн Хорооны 2003 оны 1-р сарын 21-ний өдрийн N 7 тогтоолоор батлагдсан. | Шилжүүлэх, хүлээн авах гэрчилгээ |

| Бүртгэлийн зардал | бодит өртгөөр, олж авах эсвэл үйлдвэрлэх бодит зардлын хэмжээгээр | гэрээнд заасан үнэлгээ, эсхүл тэдгээрийн эзэмшигчтэй тохиролцсон үнэлгээнд | |

| Ажлын хувцас худалдан авах нягтлан бодох бүртгэлд зориулсан бичлэг | Дебет 10-10 “Агуулахад байгаа тусгай хэрэгсэл, тусгай хувцас” Кредит 60,71,76 – тусгай хувцас капиталжуулсан. | Дебет 08 “Эргэлтийн бус хөрөнгийн хөрөнгө оруулалт” Кредит 60,71,76 – капиталжуулсан хувийн хамгаалах хэрэгсэл Дебет 01 “Үндсэн хөрөнгө” Кредит 08 – үндсэн хөрөнгөд багтсан хувийн хамгаалах хэрэгсэл |

Дебет 002 "Хадгалахаар хүлээн авсан бараа материалын хөрөнгө" |

| Норматив акт | ОХУ-ын Сангийн яамны 2002 оны 12-р сарын 26-ны өдрийн N 135n тушаалаар батлагдсан арга зүйн зааврын 11-р зүйл, ОХУ-ын Сангийн яамны 2001 оны 12-р сарын 28-ны өдрийн N 119n тушаалаар батлагдсан аж үйлдвэрийн үйлдвэрлэлийн нягтлан бодох бүртгэлийн удирдамж. |

ОХУ-ын Сангийн яамны 2002 оны 12-р сарын 26-ны өдрийн N 135n тушаалаар батлагдсан удирдамжийн 9-р зүйл, PBU 6/01 "Үндсэн хөрөнгийн нягтлан бодох бүртгэл", ОХУ-ын Сангийн яамны 2001 оны 3-р сарын 30-ны өдрийн N 26n тушаалаар батлагдсан ОХУ-ын Сангийн яамны 12.05.2003 No 16-00-14/ захидал. 159 |

ОХУ-ын Сангийн яамны 2002 оны 12-р сарын 26-ны өдрийн N 135n тушаалаар батлагдсан удирдамжийн 12-р зүйл. |

4. Нягтлан бодох бүртгэлд ажлын хувцасыг хасах

Нягтлан бодох бүртгэлд ажлын хувцасыг хасах тухай мэдээлэл нь хүлээн авсны дараа ямар дансанд бүртгэгдсэнээс хамаарна.

Сонголт 1.Ашиглалтын хугацаа нь 12 сараас дээш хугацаагаар бараа материалд орсон ажлын хувцасыг хассан

- Зааварчилгааны 26-р зүйлд заасны дагуу хувийн хамгаалалтын хэрэгслийн өртгийг ашиглалтын бүх хугацаанд шугаман зардлаар хасна.

- Дебет 10-11 "Ашиглалтанд байгаа тусгай тоног төхөөрөмж, тусгай хувцас" Кредит 10-10 "Агуулахад байгаа тусгай тоног төхөөрөмж, тусгай хувцас" - ажилтанд түр ашиглахаар шилжүүлсэн тусгай хувцас

- Дебет 20, 26, 44 Кредит 10-11 "Ашиглаж буй тусгай тоног төхөөрөмж, тусгай хувцас" - Нягтлан бодох бүртгэлд тусгай хувцасыг хэсэгчлэн хасах (ХХХ-ийг ашиглах хугацаанд сар бүр)

Сонголт 2.Ашиглалтын хугацаа нь 12 сараас доошгүй үйлдвэрлэлийн тоног төхөөрөмжийн нэг хэсэг болох ажлын хувцасыг устгах

- Ажлын хувцасны зардлыг ажилтанд олгохдоо арга зүйн зааврын 21-р зүйлд заасны дагуу зарцуулна. Энэ дүрмийг нягтлан бодох бүртгэлийн зорилгоор байгууллагын нягтлан бодох бүртгэлийн бодлогод тусгасан байх ёстой.

- Дебет 20, 26, 44 Кредит 10-10 "Агуулахад байгаа тусгай тоног төхөөрөмж, тусгай хувцас" - ажилтанд шилжүүлэх үед тусгай хувцасыг нягтлан бодох бүртгэлд хасах.

- Байгууллагад ажилчдын хэрэглэж байгаа ажлын хувцасны бүртгэлийг "Ашиглаж байгаа ажлын хувцас" (Удирдамжийн 23-р зүйл) балансаас гадуурх дансанд хийж болно.

Сонголт 3.Үндсэн хөрөнгөд орсон ажлын хувцасны өртгийг хассан

- ажлын хувцасны өртгийг элэгдлийн зардалд тооцно

- Дебет 20,26,44 Кредит 02 "Үндсэн хөрөнгийн элэгдэл" - элэгдлийг ашиглалтын хугацаанд ажлын хувцасны өртөгт сар бүр тооцдог.

5. Жишээ

2016 оны 12-р сарын 5-ны өдөр Тачка ХХК-ийн үйлчилгээний төвд автомашины засварын механик Козловын тусгай хувцас худалдаж авсан: холимог даавуугаар хийсэн хамгаалалтын костюм, 1 ширхэг. 4500.00 рубль, бээлий 1 хос 420.00 рубль, хамгаалалтын шил 1 ширхэг. Тус бүр нь 6500 рубль, дулаалгатай хүрэм 1ш. Тус бүр нь 5600 рубль, дулаалгатай өмд 1 ширхэг. 3800.00 рубль, эсгий гутал 4800.00 рубль.

Ажилтанд 2016 оны 12 дугаар сарын 11-ний өдөр комбинзон олгосон. Батлагдсан стандартын дагуу костюм, бээлий, шилний ашиглалтын хугацаа 12 сар, дулаалгатай хүрэм, өмд 30 сар, эсгий гутал 36 сар байна.

Дебет 10-10 "Агуулахад байгаа тусгай тоног төхөөрөмж, тусгай хувцас" Кредит 60 - 25,620.00 рубль. (4500+420+6500+5600+3800+4800) — Агуулахад ажлын хувцас байршуулсан.

Дебет 26 Кредит 10-10 - 11420.00 урэх. (4500+420+6500) Засварчинд олгосон костюм, бээлий, нүдний шилний үнийг зардалд тооцсон.

Дебет 10-11 “Ашиглаж буй тусгай тоног төхөөрөмж, тусгай хувцас” Кредит 10-10 – 14,200.00 рубль. (5600+3800+4800) — Ажилтанд дулаалсан хүрэм, дулаалгатай өмд, эсгий гутал бэлэглэсэн.

Дебет 26 Кредит 10-11 "Ашиглаж байгаа тусгай тоног төхөөрөмж, тусгай хувцас" 446.67 рубль. (5600/30+3800/30+4800/36) - Ашиглалтын хугацаа 12 сараас дээш байгаа ажлын хувцасны өртгийг хэсэгчлэн хасна.

6. Татварын нягтлан бодох бүртгэлд ажлын хувцасыг хасах

Хувийн хамгаалах хэрэгслийн өртгийг орлогын албан татварын бааз суурийг бууруулах зардал болгон хасч болно. Гэхдээ татварын нягтлан бодох бүртгэлд ажлын хувцасыг хасах нь ХХХ-ийг үнэ төлбөргүй олгох стандартаар хязгаарлагддаг: стандарт эсвэл хөдөлмөрийн нөхцлийн тусгай үнэлгээний үр дүнд үндэслэн компаниас баталсан. Энэ байр суурийг Сангийн яамны 2014 оны 11 дүгээр сарын 25-ны өдрийн 03-03-06/1/59763 тоот албан бичиг, 2012 оны 2 дугаар сарын 16-ны өдрийн 03-03-06/4/8 тоот албан бичгээр илэрхийлсэн.

Татварын зорилгоор ажлын хувцасны тусгал нь түүний өртөг, үйлчилгээний хугацаанаас хамаарна.

- гэх мэт элэгдүүлэх эд хөрөнгө:

- Дараах нөхцлүүдийг харгалзан үзвэл: 100 мянган рубльээс дээш өртөгтэй, ашиглалтын хугацаа 12 сараас дээш;

- Ашиглалтын хугацаанд сар бүр элэгдлийг тооцох замаар хасалт хийдэг

- Оруулсан материалын зардал:

- Хэрэв ашиглалтын хугацаа 12 сараас бага бол ажлын хувцасны үнэ ямар ч байж болно;

- Энэ хугацаа нь орлогын албан татварын тайлангийн нэг хугацаанаас хэтэрсэн тохиолдолд ажилтанд олгох үед буюу үйл ажиллагааны хугацаанд жигд зардалд тооцогдоно. Энэ журмыг догол мөрөнд тусгасан болно. 3 х 1 урлаг. ОХУ-ын Татварын хуулийн 254. Байгууллагын ашигладаг сонголтыг татварын зорилгоор нягтлан бодох бүртгэлийн бодлогод тусгасан болно.

7. Ажлын хувцасны бүртгэл 1s 8.3

1С хөтөлбөрт: Нягтлан бодох бүртгэл 8-р хэвлэл. 3.0-д заасны дагуу та ажлын хувцас болон бусад хувийн хамгаалалтын хэрэгслийг хүлээн авах, олгох, хасах бүртгэлийг зохион байгуулж болно. Хөтөлбөрийг хэрхэн ашиглах зааврыг видеоноос үзнэ үү.

8. Татварын хялбаршуулсан системийг ашигладаг байгууллагад ажлын хувцасны нягтлан бодох бүртгэл

Татварын хялбаршуулсан тогтолцоо, түүнчлэн ерөнхий систем дэх хамгаалалтын хувцасны бүртгэл нь хамгаалалтын хэрэгслийг хэрхэн анхаарч үзэхээс хамаарна. Хялбарчлал нь орлого, зардлыг хүлээн зөвшөөрөх бэлэн мөнгөний аргыг ашигладаг тул ажлын хувцасыг төлөх ёстой.

Хэрэв ажлын хувцасыг материал болгон тооцсон бол тэдгээрийн зардлыг нэг удаад төлж, нягтлан бодох бүртгэлд хүлээн авсны дараа хялбаршуулсан татварын тогтолцооны зардалд оруулна.

ХХХ-ийг үндсэн хэрэгсэл болгон хүлээн зөвшөөрсөн тохиолдолд татварын хялбаршуулсан систем дэх байгууллагын ажлын хувцасны нягтлан бодох бүртгэлийг Урлагийн 3 дахь хэсэгт заасны дагуу явуулдаг. 346.16, сек. 4-р зүйлийн 2 дахь хэсэг. 346.17 ОХУ-ын Татварын хууль. Ажлын хувцасны зардлыг тайлант хугацааны сүүлийн өдрийн зардалд төлбөрийн дүнгээр оруулна.

9. Ашиглах боломжгүй болсон ажлын хувцсыг хэрхэн хасах вэ

Хамгаалалтын хувцас ашиглах боломжгүй болсон, ашиглалтын хугацаа нь дуусаагүй тохиолдолд ийм ХХХ-ийг хасах боломжийг зааварт заасан байдаг. Тусгай хувцас хэрэглэхэд тохиромжгүй тухай шийдвэр нь бараа материалын байнгын комиссын бүрэн эрхэд хамаарна (Удирдамжийн 34-р зүйл). Даргын тушаалаар томилогдсон комисс нь хувийн хамгаалах хэрэгслийг шалгаж, эвдэрсэн шалтгааныг тодорхойлж, хамгаалалтын хувцас гэмтсэн буруутай этгээдийг тогтоож, хассан акт үйлддэг.

Бүрэн хассан ашиглах боломжгүй, сэргээх боломжгүйажлын хувцас. Бүртгэлээс хасах актыг нягтлан бодох бүртгэлийн хэлтэст шилжүүлнэ. Ашиглах боломжгүй болсон ажлын хувцасыг яаж хасах вэ? Нягтлан бодогч дараахь бичилтийг хийх ёстой.

Дебет 94 Кредит 10-11 – үлдэгдэл үнээр ашиглах боломжгүй болсон ажлын хувцасыг хасах;

PBU 10/99-ийн 11-р зүйлд заасны дагуу ашиглахад тохиромжгүй хувийн хамгаалалтын хэрэгслийг хассан зардлыг холбогдох тайлангийн үеийн бусад зардлын нэг хэсэг болгон нягтлан бодох бүртгэлд оруулсан болно.

Дебет 91-2 Кредит 94 - ашиглах боломжгүй болсон ажлын хувцасны зардлыг бусад зардалд тусгасан болно.

Хэрэв комиссоор буруутан нь тогтоогдсон, дараа нь тусгай хувцасны үнийг буруутай этгээдэд ногдуулна (Нягтлан бодох бүртгэл, тайлагналын журмын "б", 28 дахь хэсэг):

Дебет 73 Кредит 94 – ажлын хувцасны зардлыг буруутай этгээдэд ногдуулдаг.

Дебет 50,51,70 Кредит 73 – гэм буруутай этгээдийн хохирлыг нөхөн төлүүлэх (цалингаас хасах).

Дебет 91-2 Кредит 73 – гэм буруутай этгээдийг шүүх гэм буруугүй гэж үзвэл бусад зардлын хохирлыг хасна.

10. Ажилтныг ажлаас халахдаа өмсгөл

Ажлын хувцасны өмчлөх эрх нь ашиглалтын бүх хугацаанд байгууллагад үлдэнэ. Тиймээс ажилтныг ажлаас халах, өөр ажилд шилжүүлэх үед ажлын хувцасыг агуулахад буцааж өгөх ёстой. Энэхүү үүргийг ОХУ-ын Сангийн яамны 2002 оны 12-р сарын 26-ны өдрийн 135n тоот тушаалаар баталсан Арга зүйн зааврын 64-р зүйлд заасан болно.

Нягтлан бодох бүртгэлд ажлын хувцасыг буцааж өгөхийг дараахь бичилтээр тусгана.

- Дебет 01 "Агуулахад байгаа үндсэн хөрөнгө" Кредит 01 "Ашиглалтанд байгаа үндсэн хөрөнгө" - ажлын хувцасыг үндсэн хөрөнгө болгон бүртгэхдээ;

- Дебет 10-10 Кредит 10-11 – бараа материалд орсон ажлын хувцасыг ашиглалтын хугацаанд жигд хассан тохиолдолд үлдэгдэл үнээр;

- Ажлын хувцасны зардлыг ажилтанд олгох үед хассан бол нягтлан бодох бүртгэлийн бичилт хийхгүй. Энэ тохиолдолд зөвхөн тоон нягтлан бодох бүртгэлийг хийдэг.

Байгууллагад эрх бий цалингаас суутгахажилтан ажлаас халагдсаны дараа буцааж өгөөгүй эсвэл ажилчин алдсан ажлын хувцасны үнэ. Ажилтныг ажлаас халах үед ажлын хувцасны үнийг хасч тооцох нь өмнөх хэсэгт дурдсан журамтай төстэй юм.

Ажилчдад ажлын хувцас олгох нь өмчлөлийг шилжүүлэхэд хүргэдэггүй тул ажил олгогч нь НӨАТ-ын татварын объектгүй байдаг. Мөн ажлын хувцасны үнийг хууль тогтоогч ажилтны орлого гэж хүлээн зөвшөөрдөггүй бөгөөд олгосон ажлын хувцасны өртөг нь хувь хүний орлогын албан татвар, даатгалын шимтгэлд хамаарахгүй.

Эцэст нь хэлэхэд хариуцлагын талаар хэдэн үг хэлье. Ажилчдыг хамгаалах хэрэгслээр хангаагүйалбан тушаалтнуудад 20-30 мянган рубль, компанид 130-аас 150 мянган рубль хүртэл торгууль ногдуулж болно (ОХУ-ын Захиргааны зөрчлийн тухай хуулийн 5.27.1-ийн 4 дэх хэсэг). Иймд ажилчдыг тусгай хувцасаар хангах үүргээ умартахгүй байхыг хүсье. Хэрэв танд ажлын хувцасны нягтлан бодох бүртгэлийн талаар хариулагдаагүй асуулт байвал сэтгэгдэл дээр бичээрэй, хамтдаа хариултыг олохыг хичээцгээе!

Байгууллага дахь ажлын хувцасны нягтлан бодох бүртгэл: нягтлан бодох бүртгэл, татвар

Хуульд заасны дагуу аж ахуйн нэгжүүд хөдөлмөрийн хортой, аюултай орчинд ажиллаж байгаа ажилчдаа бие махбодийн хамгаалалт, бохирдлоос хамгаалах хувийн хамгаалах хэрэгслээр хангах үүрэгтэй. Нягтлан бодох бүртгэл, татварын онцлог, түүнчлэн 1С: Нягтлан бодох бүртгэл 8.3 хөтөлбөрт өгөгдөл оруулах практик аргыг харгалзан ийм үйл ажиллагаа явуулах онолын талыг авч үзье.

Ажлын хувцасны нягтлан бодох бүртгэл, татварын бүртгэл

"Ажлын хувцас" гэсэн нэр томъёо нь хувцаснаас гадна хамгаалалтын гутал, хамгаалалтын хэрэгслийг багтаасан хувийн хамгаалалтын хэрэгслийг хэлнэ.

Норматив суурь:

- Сангийн яамны 2002 оны 12-р сарын 26-ны өдрийн 135н тоот тушаал;

- ОХУ-ын Хөдөлмөрийн яамны 2014 оны 12-р сарын 9-ний өдрийн 997н тоот тушаал;

- ОХУ-ын Эрүүл мэнд, нийгмийн хөгжлийн яамны 2009 оны 6-р сарын 1-ний өдрийн 290н тоот тушаал;

- Ажлын хувцас, хөдөлмөр хамгааллын гутал болон бусад хувийн хамгаалах хэрэгслийг үнэ төлбөргүй олгох стандарт стандартын талаархи мэдээлэл;

- Татварын код;

- Хөдөлмөрийн тухай хууль (209, 221-р зүйл);

- ОХУ-ын Захиргааны зөрчлийн тухай хууль (5.27.1-ийн 4-р зүйл - ажилчдыг тусгай хувцасаар хангаагүй тохиолдолд албан тушаалтныг 20,000-30,000, байгууллагад 130,000-аас 150,000 рубль хүртэл торгох).

Зарим төрлийн аж ахуйн нэгжид болон зарим төрлийн мэргэжлээр ажлын хувцас олгохыг хуулиар тогтоосон байдаг. Хамгаалалтын хувцасны ашиглалтын хугацаа, гаргасан тоо хэмжээг үйлдвэрлэлийн стандарт эсвэл стандарт дүрмээр тогтооно. Ажлын хувцсыг ажилчдад үнэ төлбөргүй олгодог боловч тэдгээрийг угаах, цэвэрлэх зардлыг ажил олгогчийн өмч хэвээр байна; Чухал цэгүүдийн нэг: ажлын хувцас нь гэрчилгээтэй байх ёстой.

Эхний ээлжинд Сангийн яамны 135н тоот тушаалаар ажлын хувцасыг эргэлтийн хөрөнгийн нэг хэсэг болгон нягтлан бодох бүртгэлд хамруулсан. Дансанд Материалхоёр дэд данс нээсэн:

- Агуулах дахь ажлын хувцас (1С-д энэ нь 10.10 данс юм);

- Ашиглаж байгаа комбинзон (1С дансанд 10.11).

Одоогийн байдлаар PBU 6/01 "Үндсэн хөрөнгийн нягтлан бодох бүртгэл" (ОХУ-ын Сангийн яамны Нягтлан бодох бүртгэлийн арга зүй, тайлагналын газрын 2003 оны 5-р сарын 12-ны өдрийн N 16-00-14/159 захидал) -ийг хэрэглэхийг зөвшөөрч байна. , гэхдээ үүний тулд ажлын хувцасны ашиглалтын хугацаа нэг жилээс илүү байх ёстой бөгөөд зардлын шалгуур нь үндсэн хөрөнгийн тодорхойлолтод тохирсон байх ёстой.

Ажлын хувцасыг 10-р тооллогоор авч үзэхэд "уламжлалт" арга барилд анхаарлаа хандуулцгаая. Ажлын хувцасны зардлыг зардал болгон зөв бичихийн тулд түүний ашиглалтын хугацааг зөв тодорхойлох шаардлагатай. Боломжит сонголтууд:

- Үйлчилгээний норм нь нэг жилээс илүүгүй байна - хяналтын нэгжийн зардлыг ашиглалтад оруулах үеийн зардалд бүрэн тооцдог;

- Үйлчилгээний хувь хэмжээ нь нэг жилээс илүү байдаг - нягтлан бодох бүртгэлийн хэлтэс нь хувцасны үйлчилгээний бүх хугацаанд зардлыг хасах шугаман аргыг ашиглах ёстой.

НУ-д ажлын хувцасны зардлыг нэн даруй зардалд тооцдог (254-р зүйлийн 1 дэх хэсгийн 3-р хэсэг). Үүний үр дүнд орлогын албан татварын хувьд түр зуурын зөрүү гарч ирдэг (PBU 18/02).

Хэрэв хүсвэл татвар төлөгч зардлыг нэг дор хасч болохгүй, гэхдээ тайлангийн хэд хэдэн хугацаанд зардлыг тусгаж болно. BU-д 12 сараас бага хугацаатай ажлын хувцасыг ашиглалтад оруулахдаа бүх зардлыг шууд хасч болохгүй, харин бүх ашиглалтын хугацаанд шулуун шугамын аргаар хийх боломжтой. Сонгосон журмыг нягтлан бодох бүртгэлийн бодлогод тусгасан байх ёстой.

Ашиглалтын хугацаа нь жилээс дээш гарсан ажлын хувцасыг 10.11 дансанд бүртгэж, элэгдлийг сар бүр зардлын дансанд бичнэ. Элэгдсэний үр дүнд (эсвэл өөр шалтгаанаар) хаях хүртэл бүх гаргасан ажлын хувцасыг балансаас гадуурх нягтлан бодох бүртгэл хөтлөнө. 1С нь үлдэгдэлгүй данс ашигладаг MC.02 Ашиглаж байгаа комбинзон.

10.11 данснаас гарсан зардлыг бүхэлд нь БҮ-ийн зардалд тооцсоны дараа ажлын хувцасыг элэгдлийн улмаас балансаас хасна. Хэрэв ажилтныг ажлаас халсан эсвэл тусгай хувцас шаардлагагүй албан тушаалд шилжүүлсэн бол ажилтан түүнд олгосон хамгаалалтын хэрэгслийг аж ахуйн нэгжид хүлээлгэн өгөх ёстой.

1С 8.3 дахь ажлын хувцасны нягтлан бодох бүртгэл, хасалт

Нийлүүлэгчээс ажлын хувцас хүлээн авах нь бусад төрлийн материаллаг хөрөнгийг хүлээн авахтай адил юм. Гол онцлог нь нэрлэсэн лавлах хэсэгт зөв төрлийг тохируулах явдал юм. Ажлын хувцас. Дараа нь төлбөрийн баримтыг 10.10 дансанд тусгана.

Ажлын хувцсыг ашиглалтад оруулахдаа цэсийн зам нь:

Ажлын хувцсыг ашиглалтад оруулахдаа цэсийн зам нь:

Агуулах => Ажлын хувцас, тоног төхөөрөмж => Материалыг ашиглалтад оруулах.

Цэсийн зүйлүүд болон Ашигласан материалын буцаан олголтБид үүнийг доороос харах болно (гэхдээ бид энэ дэлгэцийн агшинг ирээдүйд оруулахгүй).

Зөв гүйлгээг хүлээн авахын тулд хэсгийг зөв бөглөх нь чухал зүйл бүрийн төрөл бүрийн хувьд үүнийг дахин бөглөнө (энэ нь алдаа биш, энэ нь зориулагдсан).

Бид лавлах номноос хувцас сонгох болно Шугаман аргазардлын эргэн төлөлт ба – оноо 20.01 (сонголт 23, 25, 26, 44).

Хамгаалалтын шилний хувьд зардлаа нөхөх өөр нэг арга юм ашиглалтанд орсны дараа.

Нэгэнт нормоос хэтэрсэн бээлий гаргасан тул 91.02 дансанд зардлыг хасна. Үүний зэрэгцээ бид орлогын албан татварыг тооцохдоо тэдгээрийг тооцохгүй бөгөөд энэ нь 30 рублийн байнгын зөрүүтэй байх болно. (150 урэх. x 20%).

Бүлэгт Нормативаас хэтэрсэн тусгай хувцасны зардлын төрлийг нэмж, энэ нь ямар төрлийн зардал болохыг зааж, НУ-д анхаарах ёстой "шалгах нүд" -ийг арилгацгаая.

Бид зардлын дансыг 91.02 гэж зааж өгнө.

Баримт бичгийг бөглөсний дараа бид үүнийг боловсруулах болно. Нийтлэлүүдээс бид харж байна:

- Нэгдүгээрт, 10.11.1 дансанд бүх албан тушаалыг хассан;

- Нэг удаад хасагдсан албан тушаалын хувьд нягтлан бодох бүртгэлийн системд 20.01 ба 91.02 данснаас хасалт гарсан;

- Нягтлан бодох бүртгэлийн хэлтэст хамгаалалтын костюмыг хасалт хийхгүй;

- Татварын нягтлан бодох бүртгэлд хамгаалалтын нэхэмжлэлийн дүнг хасч, түр зуурын зөрүү гарсан;

- Хувцасных нь нормоос давсан ялгаа байнга гардаг байсан. Мөн балансын гадуурх дансны MTs.02-ын мэдээллийг бөглөсөн.

Сар дуусахаас өмнө 1-р сарын баланс.

Бид балансын гадуурх дансны аналитикийг харж болно.

Карт нь ямар ажилтанд хамгаалалтын хувцас өгсөн болохыг харуулж байна.

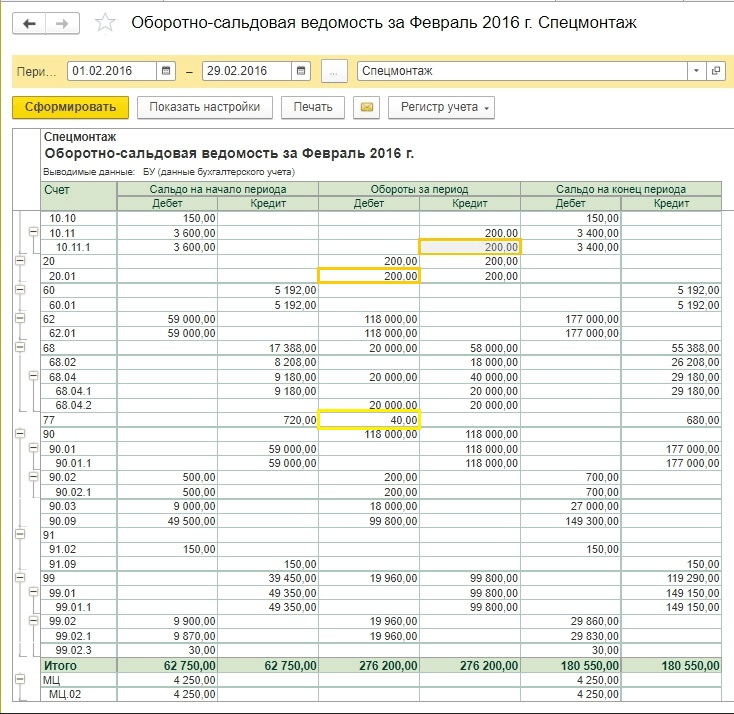

Сараа хаацгаая. 720 рубль (3600 рубль х 20%) хэмжээтэй мэдээллийн технологи бий болсон.

Хамгаалалтын нэхэмжлэлийн хувьд зардлыг хараахан хасаагүй байна. 1С-ийн стандарт функц: Нягтлан бодох бүртгэл нь ашиглалтад орсны дараа дараагийн сараас эхлэн ажлын хувцасны шугаман элэгдлийг хасч эхэлдэг боловч арга зүйн хувьд энэ цэгийг хууль тогтоомжид заагаагүй гэдгийг тэмдэглэх нь зүйтэй. Хэрэв нягтлан бодогч хэрэгжүүлсэн алгоритмыг эсэргүүцээгүй бол хяналтын байгууллагуудтай санал зөрөлдөхөөс зайлсхийхийн тулд үүнийг нягтлан бодох бүртгэлийн бодлогод нэгтгэхийг зөвлөж байна.

Бид ирэх сард хаах болно. Одоо уг маягтанд ажлын хувцасны үнийг эргүүлэн төлөх тухай заалт бий.

МТ-ийн хэмжээг хассан (200 рубль x 20% = 40 рубль).

МТс.02 балансын гадуурх дансанд ажлын хувцсыг ашиглаж байгаа л бол бүртгэнэ. 18 сарын дараа ажлын хувцасны дансны үнийг бүрэн хассан.

Ашиглах боломжгүй болсон, бүрэн элэгдэлд орсон ажлын хувцасыг бид хасна.

Баримт бичгийг бөглөхөд хялбар болгохын тулд та материалыг ашиглалтад оруулахад үндэслэн баримт бичгийг үүсгэж болно, шил, бээлий нь жилийн ашиглалтын дараа хасагдах боломжтой боловч жишээ болгон ашиглахын тулд бид хасалтыг харуулах болно. нэг баримт бичигт бүх зүйл.

Та мэдээллийн хүснэгтийг бөглөж болно Үлдсэнд нь.

Ажилласны дараа бид утсыг харах болно.

Үлдэгдэлгүй дансыг тэг болголоо.

Ажилчдыг ажлаас халахдаа ажлын хувцасны нягтлан бодох бүртгэл

Ажилтан ажлаасаа халагдах (эсвэл өөр хэлтэст шилжих), элэгдлийн хугацаа дуусахаас өмнө ажлын хувцсаа хүлээлгэн өгөх нь ихэвчлэн тохиолддог. Дараа нь та баримт бичиг үүсгэх хэрэгтэй Ашиглалтаас гарсан материалыг буцаан олгох.Хүснэгтийн хэсэг нь автоматаар байж болно Үлдсэн хэсгийг бөглөнө үүдараа нь зөвхөн халагдсан ажилчдын нэрийг үлдээнэ.

Ажлын хувцсыг 10.10-ны өдөр дансанд нь буцаан олгох ба зардал гэж хасагдах зардлыг түр зогсооно. Дараа нь дээр үзүүлсэн алгоритмын дагуу өөр ажилтан руу шилжүүлж болно.

Ажилтан ажлаасаа халагдсан, үлдэгдэл өртөг нь хасагдаагүй тохиолдолд ажлын хувцастай юу хийх вэ гэсэн асуулт нэлээд хурц бөгөөд нэг арга зүйн шийдэлгүй гэдгийг тэмдэглэх нь зүйтэй. Дээрх нөхцөл байдал нь хамгийн энгийн сонголтыг харуулж байна. Гэхдээ заримдаа ажлын хувцасыг шинэ ажилтанд шилжүүлэх боломжгүй байдаг.

- Эрүүл ахуйн шалтгаанаар;

- Бие махбодийн элэгдлийн улмаас;

- Тусгай ажилчдад тусгайлан зориулж хийсэн комбинезон.

Ажилтныг ажлаас халсны дараа нягтлан бодох бүртгэлийн ажилтнууд ажлын хувцасаа хүлээлгэж өгөөгүйг олж мэдсэн тохиолдол бас байдаг. Үлдэгдэл өртөг нь хасагдаагүй бөгөөд балансад үлддэг. Ийм тохиолдолд юу хийх вэ?

Ийм нөхцөл байдал нь татвар (НӨАТ, ашиг, хувь хүний орлогын албан татвар, даатгалын шимтгэл) тооцоход хэрхэн нөлөөлөх вэ гэсэн асуултад нэг хариулт байдаггүй. Татварын алба, Сангийн яамны байр суурь нь тухайн аж ахуйн нэгжийн татварын дарамтыг нэмэгдүүлэх зорилготой гэдэг нь ойлгомжтой. Үүний зэрэгцээ, шүүхийн практик нь тэдний үүднээс нэмэлт татвар нэмээгүй байгууллагуудын талд байнга ярьдаг. Цорын ганц зөв гэж шаардахгүйгээр үйл ажиллагааны зарим сонголтыг авч үзье. Аж ахуйн нэгжийн ерөнхий нягтлан бодогч ийм нөхцөл байдалд ажиллах стратеги боловсруулж, нягтлан бодох бүртгэлийн бодлогод нэгтгэх ёстой.

Ажилтныг ажлаас халах үеийн үнийн дүнгийн хувьд дараахь нөхцөл байдал үүссэн гэж үзье.

|

Үйл ажиллагаа |

|||

| 1. Ажилтан ажлын хувцасыг агуулахад хүлээлгэн өгсөн боловч дахин олгох боломжгүй. Бараа материалын комисс элэгдлийн улмаас данснаас хасах акт гаргасан. | |||

|

Ажлын бус зардалд хасагдсан ажлын хувцасны өртөг багтсан болно |

|||

| 2. Жишээ 1 дэх нягтлан бодогч 91.2 данснаас хассан зардлыг орлогын албан татварыг тооцоход хүлээн зөвшөөрөхгүй, НӨАТ-ыг нэмж нөхөн сэргээх шаардлагатай гэж үзвэл илүү олон бичилт хийгдэнэ.Ашгийн хувьд тогтмол зөрүү нь 160 рубль (800 рубль х 20%) байна. НӨАТ-ын тухайд онолын хувьд хоёр сонголт байдаг: татварын хэмжээг бие даасан нягтлан бодох бүртгэлийн нэгэн адил пропорциональ байдлаар тооцож, НӨАТ-ыг 144 рублийн хэмжээгээр сэргээх. (800 урэх. x 18%). Үүний зэрэгцээ татварын хуулийн үндсэн хөрөнгийн дансны үнэд нийцүүлэн НӨАТ-ыг нөхөн төлнө гэсэн заалтыг нүдээр харж ажиллах шаардлагатай ч манайд материал бий. Тиймээс бид НӨАТ-ыг 324 рублийн дүнгээс бүрэн нөхөн сэргээх эсэхийг өөрсдөө шийдэх ёстой юу? | |||

|

Орлогын татварын байнгын зөрүү |

|||

|

НӨАТ сэргээгдсэн |

|||

|

НӨАТ-ыг үйл ажиллагааны бус зардалд тооцдог |

|||

| 3. Ажилтан ажлаас халагдсаны дараа ажлын хувцасаа хүлээлгэн өгөөгүй; Нягтлан бодогч цалингаас хувцасны үлдэгдэл үнэ цэнийг тооцохоор шийджээ. | |||

|

Ажлын хувцасны үлдэгдэл үнийг хассан |

|||

|

Ажлын хувцасны зардлыг ажилчдын төлбөрт шилжүүлсэн |

|||

|

Ажлын хувцасны зардлыг цалингийн хуримтлалаар төлсөн |

|||

|

Хэрэв бол гэдгийг тэмдэглэх нь зүйтэй Жишээ 3бага зэрэг өөрчлөгдвөл ажилтан төлбөрөө аль хэдийн авсан бол ажлын хувцасны зардлыг зөвхөн шүүхээр нөхөн төлж болно, учир нь Энэ бол нэг төрлийн компанийн өмчийг хулгайлах явдал юм. Энд хомсдол, хуулийн зардлыг харьцуулах нь зүйтэй. |

|||

| 4. Ажилтан нь ажлын хувцасны үлдэгдэл зардлыг компанид нөхөн төлж, өөртөө хадгална. Тэрээр цалингаасаа суутгал хийх хүсэлт гаргаж, сайн дураараа үүнийг хийх ёстой. | |||

|

Ажилчинд комбинзоныг хүлээлгэн өглөө |

|||

|

Цалин тооцохдоо өрийг тооцдог |

|||

| 5. 4-р жишээ нь ажлын хувцасыг ажилтанд шилжүүлэхдээ үлдэгдэл үнэд НӨАТ ногдуулах эсэх талаар аж ахуйн нэгж, татварын албаны хооронд ширүүн маргаан үүсгэж байна.Зохицуулагчдын зүгээс шаардлагатай гэж байгаа учир... өмчлөлийн шилжилт байгаа - энэ бол борлуулалт бөгөөд НӨАТ үүсдэг. Шүүхүүд энэ нөхцөл байдлыг зардлын нөхөн төлбөр гэж үзэх хандлагатай байгаа бөгөөд НӨАТ үүсдэггүй. Хэрэв та ажлын хувцсыг худалдаанд шилжүүлэхийг тусгасан бол дараахь зар сурталчилгааг хийх боломжтой. | |||

| 6. Ажлын хувцасны шилжүүлгийг борлуулалт гэж тусгахдаа үнийн асуудалд бүх зүйл тодорхой байдаггүй.Өмнө нь бид борлуулалтын зорилгоор үлдэгдэл өртгийг харгалзан үзсэн жишээг авч үзсэн. Гэхдээ Зах зээлийн үнэд тулгуурлан борлуулалт хийх шаардлагатай бол ямар нэгэн тэмдэглэгээ хийх шаардлагатай бол яах вэ?Ажлын хувцсыг нэмээд НӨАТ-тай зарахдаа байцаагчийн нэхэмжлэлээс чөлөөлөгдөнө гэж шууд хэлье, гэхдээ энэ нь аж ахуйн нэгж, ажилчдад ашигтай эсэх нь асуулт юм. НӨАТ-гүй хувцасны үнэ 1000 рубльтэй тэнцэнэ гэж бодъё, тэгвэл зарууд дараах байдалтай байна. | |||

|

1 180 (1 000 + 180) |

Ажлын хувцасны борлуулалтаас олсон үйл ажиллагааны бус орлого |

||

|

Ажлын хувцасны үлдэгдэл зардлыг зардалд тооцдог |

|||

|

Цалин хөлсийг тооцохдоо ажилтны өрийг харгалзан үздэг |

|||

Ажилчдад ажлын хувцас өгөхдөө нягтлан бодогчид гарч болох асуултуудын бүрэн жагсаалтыг бид авч үзсэн. Жишээлбэл, ийм үйл ажиллагааг үнэ төлбөргүй шилжүүлэх зэрэг албан ёсны болгох боломжтой. Дараа нь НӨАТ бий болсон хэвээр байгаа бөгөөд ажилтан материаллаг ашиг тусын хувь хүний орлогын албан татварыг 35% -иар төлөх шаардлагатай болно.

Ажилчдыг ажлаас халахдаа хамгаалах хэрэгслийн үлдэгдэл зардалтай холбоотой олон асуудлыг харахад нэг жилээс бага хугацаатай ажлын хувцас, ялангуяа боловсон хүчний эргэлт ихтэй нөхцөлд ч гэсэн аажмаар зардалд тооцох хандлага тодорхой болж байна.

Маш олон сонголттой 1С хэрэглэгчийн үйлдлийг нэг нийтлэлд харуулах боломжгүй гэдэг нь ойлгомжтой, энд зөвлөхийн мэргэжилтний тусламж шаардлагатай байна. Сонголтын нарийн төвөгтэй байдлыг ойлгосноор бид ийм нөхцөл байдалд үйл ажиллагааны төлөвлөгөө гаргахыг санал болгож, олсон алгоритмыг нягтлан бодох бүртгэлийн бодлогод бүртгэж болно. Өөрөөр хэлбэл, өмнө нь хүлээн авах ёстой гүйлгээ, дүнгийн жагсаалтыг гаргасны дараа энэ байдлыг 1С: Нягтлан бодох бүртгэлийн хөтөлбөрт тусгахын тулд 1С зөвлөхүүдтэй холбоо барина уу.

Нягтлан бодох бүртгэлийн нэгдсэн бүртгэл

Дүрэмт хувцас, тусгай хувцаснаас ялгаатай байдлын талаар бага зэрэг. Ажлын хувцас нь хамгаалах хэрэгсэл бөгөөд ажлаас халах үед нягтлан бодох бүртгэлийн асуудал хоёрдмол утгатай байсан ч бусад хүмүүсийн хувьд энэ нь одоогийн хууль тогтоомжоор тодорхойлогдсон тодорхой хүрээтэй байдаг. Үүнээс гадна ийм зүйл байдаг дүрэмт хувцас.Энэ нь ажилтныг тодорхой байгууллага, бүтцэд харьяалагддаг хүн гэдгийг тодорхойлоход үйлчилдэг. Олон мэргэжлийн хувьд дүрэмт хувцас өмсөхийг хуулиар шаарддаг. Хэрэглэгчдэд үзүүлэх үйлчилгээний чанар, хурдыг сайжруулах, компанийн дүр төрхийг бий болгох үүднээс олон байгууллага ажлын байранд дүрэмт хувцас нэвтрүүлдэг.

Дүрэмт хувцасны нягтлан бодох бүртгэлийн асуудлыг татварын хуульд тэр бүр тусгадаггүй бөгөөд зохицуулах байгууллагуудын байр суурь нь үргэлж уялдаатай, жигд байдаггүй. Хоёр сонголт боломжтой гэдгийг тэмдэглэх нь зүйтэй.

- Маягтыг ажилтанд ажлынхаа туршид олгодог бөгөөд энэ нь компанийн өмч юм;

- Дүрэмт хувцас нь ажилтны өмч болж, ажлаас халагдсаны дараа түүний эзэмшилд үлдэнэ.

Эхний тохиолдолд зардлыг материаллаг зардал гэж тооцдог бол хоёрдугаарт, ийм шилжүүлгийг хувь хүний орлогын албан татвараар цалин хөлс болгон тусгасан болно. Хэрэв маягтыг гаргахыг хуулиар шаардсан бол даатгалын шимтгэл төлөх шаардлагагүй, даатгалын шимтгэл төлнө;

Тохиргоо: 1c нягтлан бодох бүртгэл

Тохиргооны хувилбар: 3.0.54.20

Нийтэлсэн огноо: 25.12.2017

Хэрэв байгууллага ажлын хувцасны бүртгэл хөтөлдөг бол эхлээд нягтлан бодох бүртгэлийн бодлогод тохирох тохиргоог шалгах хэрэгтэй.

1) Програмын функцийг өөрчлөх.

Үндсэн хэсэг - Үйл ажиллагаа - Бараа материалын таб, "Ажлын хувцас ба тусгай тоног төхөөрөмж" гэсэн хайрцгийг чагтална уу.

2) Нягтлан бодох бүртгэлийн бодлогыг бий болгох.

Татварын нягтлан бодох бүртгэлд ажлын хувцасны зардлыг төлөх аргыг тохируулахын тулд та "Татвар ба тайлан" таб дээр параметрүүдийг зааж өгөх хэрэгтэй.

Тиймээс, Үндсэн хэсэг - Нягтлан бодох бүртгэлийн бодлого. Бид нягтлан бодох бүртгэлийн бодлогын хүчинтэй байх хугацааг зааж өгдөг. Бараа материалын үнэлгээний арга (шаардлагатай), Зардлын данс. "PBU 18 "Аж ахуйн нэгжийн орлогын албан татварын тооцооны нягтлан бодох бүртгэл" гэсэн нүдийг чагталсны дараа "Татвар, тайланг тохируулах" холбоосыг дагана уу.

"Татвар, тайланг тохируулах."

"Татварын систем" таб дээр шаардлагатай маягтыг тохируулна уу. (Хялбаршуулсан системтэй бол зарим хавчуургыг ашиглах боломжгүй болно).

"Орлогын албан татвар" таб нь ажлын хувцасны зардлыг нөхөх аргыг тогтоодог (Нягтлан бодох бүртгэлд шугаман аргыг сонгосон тохиолдолд түр зуурын зөрүү гарч болзошгүй), бидний жишээн дээр "Үйл ажиллагаанд шилжүүлэхэд заасан" -ыг сонгоно.

Нэг жишээ авч үзье. Байгууллага нь ханган нийлүүлэгчээс ажлын хувцас, тухайлбал зуны ачааны костюм (хүрэм, өмд) - 6 ажилчинд 6 ширхэг худалдаж авдаг. Урьдчилсан төлбөрөөр. Байгууллага нь ажлын хувцас олгох стандартыг тогтоосон: зуны ачааны костюм - 1 ширхэг. жилд. Хэрэв танд хөтөлбөрийг тохируулахад асуудал гарвал нягтлан бодох бүртгэлийн онцлогийг ойлгоход тань туслах нягтлан бодох бүртгэлийн курсуудад үргэлж хамрагдах боломжтой.

1 алхам. Нийлүүлэгчид төлөх төлбөр.

Бид төлбөрийн даалгаврыг Банк, касс - Төлбөрийн захиалга - Үүсгэх хэсэгт бий болгодог

Бид баримт бичгийг бөглөнө. "Статус" талбарт Төлбөртэй гэснийг сонгоод "Харилцах данснаас дебит баримт оруулах" холбоосыг дагана уу.

Баримт бичгийг өмнө нь бөглөсөн төлбөрийн даалгавраас автоматаар үүсгэнэ. Бид зөв эсэхийг шалгаад "Банкны хуулгаар баталгаажсан" гэсэн нүдийг арилгана Одоогийн байдлаар мөнгөн хөрөнгийг харилцах данснаас хасаагүй байна.

Тиймээс, хөрөнгийг хасах үйл ажиллагаа дууссан тул нүдийг чагтална уу. Явц. Номын гүйлгээг үзэхийн тулд Dt/Kt

Шургаад хаа.

Алхам 2. Ажлын хувцасны хүлээн авалтын бүртгэл

Бид хүлээн авсан баримтыг гүйцэтгэдэг. хэсэг Худалдан авалт - Худалдан авалт (акт, нэхэмжлэх) - Баримт - "Бараа (нэхэмжлэх)" -ийг сонгоно уу.

Бид баримт бичгийг бөглөнө. Гэрээний төрөл нь "Нийлүүлэгчтэй" байгаа эсэхийг шалгаарай. Нэмэх товчийг дарна уу.

"Нэршил" талбарт ирж буй ажлын хувцасыг сонгоно уу ("Нэршил" лавлах, "Ажлын хувцас" хавтсанд ирж буй ажлын хувцасны нэрийг оруулна).

Нягтлан бодох бүртгэл 10.10

Номын баримт бичгийн дагуу үүсгэсэн бичлэгүүд. Дт/Кт

Алхам 3. Ажлын хувцасыг ашиглахад шилжүүлэх

Цэс: Агуулах - Ажлын хувцас, тоног төхөөрөмж - Материалыг ашиглалтад шилжүүлэх - Үүсгэх товч.

Бид баримт бичгийг бөглөнө. ном.Нэмэх, тусгай хувцас сонгох, хэнд олгосон хувь хүнийг зааж өгөх.

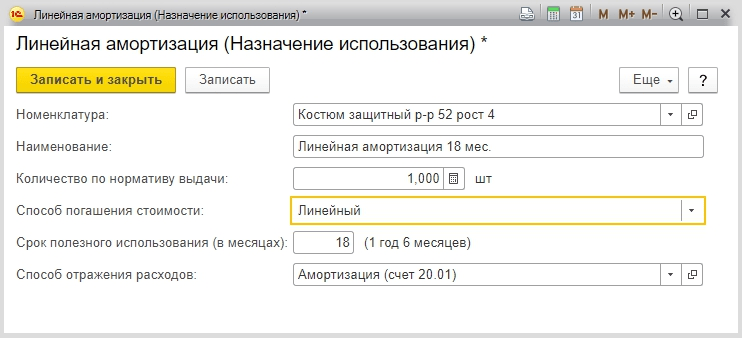

"Зорилго ашиглах" лавлахаас Үүсгэх товчийг дарна уу. Нээгдсэн маягт дээр ашиглалтын зориулалтын нэр, энэ зорилго нь тогтоогдсон зүйл, олгосон стандартын дагуу ажлын хувцасны тоо хэмжээ, зардлыг төлөх арга, ашиглалтын хугацааг заана. ажлын хувцас, ажлын хувцасны үнийг төлөхдөө зардлыг тусгах арга.

Номонд бий болсон нийтлэлүүдийн жишээ. Дт/Кт

Баримт бичгийг байршуулахдаа "Ачаалагчийн костюм (зун)" ажлын хувцасны зардлыг нөхөн төлөх аргыг "Ашиглалтанд шилжүүлсний дараа зардлыг төлнө" гэж тодорхойлсон 20.01 "Үндсэн үйлдвэрлэл" дансны дебет дээр хасна. ” нягтлан бодох бүртгэл болон татварын нягтлан бодох бүртгэлд аль алинд нь бүрэн хэмжээгээр (оруулга No7).

Ашиглалтанд байгаа хамгаалалтын хувцасны бэлэн байдалд хяналт тавих зорилгоор ашиглалтад шилжүүлсэн хамгаалалтын хувцасны зардлыг баримт бичгийг байршуулахдаа МТ.02 "Ажиллаж байгаа ажлын хувцас" балансын гадуурх дансны дебет дээр бичилт хийнэ. (оруулга No14).

Ажлын хувцасны нягтлан бодох бүртгэлийн журам нь дараах байдалтай байна.

- Ажлын хувцасыг зөв тооцоолохын тулд ажлын хувцасны ирэлтийг зөв тусгах нь чухал юм.

- Шалгах. Агуулах дахь ажлын хувцасны нягтлан бодох бүртгэл 10.10, үйлдвэрлэлд - 10.11.1. Нягтлан бодох бүртгэлийн дансыг "Нягтлан бодох бүртгэлийн данс" мэдээллийн бүртгэлээс шалгаж болно (Бүх функцууд - Мэдээллийн бүртгэлүүд):

- Ажлын хувцас олгох "" баримт бичгийг бүрдүүлэх. 1С-д та ажлын хувцасыг хүлээн авсан баримт дээр үндэслэн хасах бичилтийг ашиглаж болно.

- Хамгийн чухал зүйл бол "Ашиглах зориулалт" лавлахыг зөв бөглөх явдал юм.

мөн зардлыг тусгах зөв арга замыг сонгох:

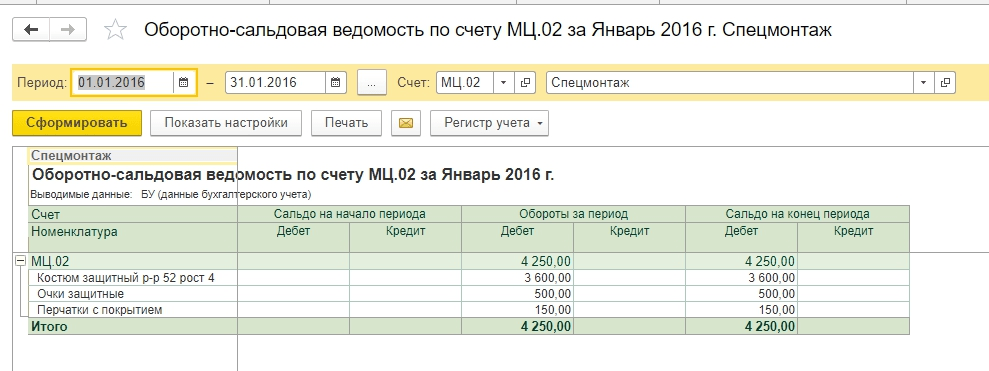

- Сарыг хааж, ажлын хувцас, тусгай тоног төхөөрөмжийн зардлын эргэн төлөлт, мөн 1С-д түр зуурын зөрүү үүссэн эсэхийг шалгана уу (Зураг 10):

Хэрэв тайлант хугацаанд 10.10 ба 10.11 дансанд эргэлт гарсан бол ердийн үйл ажиллагааны жагсаалтад "Ажлын хувцас, тусгай хэрэгслийн зардлын нөхөн төлбөр" гэсэн зүйл гарч ирнэ. Энэ зүйлийг ердийн үйлдлийн бүртгэлд гараар нэмж болно.

Хэрэв тайлант хугацаанд 10.10 ба 10.11 дансанд эргэлт гарсан бол ердийн үйл ажиллагааны жагсаалтад "Ажлын хувцас, тусгай хэрэгслийн зардлын нөхөн төлбөр" гэсэн зүйл гарч ирнэ. Энэ зүйлийг ердийн үйлдлийн бүртгэлд гараар нэмж болно.

Ажлын хувцасны данснаас хасах ажлыг зохион байгуулах

Одоо 1С 8.3 дахь ажлын хувцасны "Ашиглалтын зорилго" лавлах номын онцлогуудын талаар бага зэрэг ярья. Бидний жишээн дээр бид нэг баримт бичиг бүхий хоёр зүйлийг том үсгээр бичсэн: "Ажилчны комбинзон" ба "Миттенс". Эдгээр элементүүд нь ашиглалтын хугацаандаа ялгаатай байдаг. Комбинзоныг жил ашиглах ёстой, бээлий 3 сараар гаргана.

1С дээр 267 видео хичээлийг үнэгүй аваарай:

Нягтлан бодох бүртгэл болон НУ-ын бүх төрлийн нягтлан бодох бүртгэлийн зардлыг зөв тооцохын тулд бид тэдэнд зориулж "Ашиглалтын зорилго" лавлах хэсэгт өөр өөр нэртэй өөр өөр объектуудыг бий болгоно. Бидний жишээн дээрх комбинезонуудын хувьд бид зардлыг төлөх шугаман аргыг сонгоно.

ба бээлийний хувьд - "Ажиллагаанд шилжүүлсний дараа зардлаа нөхөх":

Бид комбинзонд зориулж "Ашиглалтын материалыг шилжүүлэх" гэсэн нэг баримт бичиг, бээлийний хувьд ижил төстэй баримт бичгийг бий болгоно. Цахилгааны утсыг харьцуулж үзье.

бээлийний хувьд:

Комбинзонын хувьд:

Бид юу харж байна вэ? Ялгаатай нь дансны дебет 25, кредит 10.11.1-д нийтлүүлсэн хувцасны хувьд нягтлан бодох бүртгэлийн зардал 0 байна. Гэхдээ татварын нягтлан бодох бүртгэлд дебит ба кредит хоёулаа түр зуурын зөрүү (TD) гарч ирдэг.

Ирээдүйд түр зуурын зөрүү нь бүрэн хасагдах хүртэл буурна (бүх 12 сарын турш автоматаар тэг хүртэл хасагдах болно). Ажлын хувцасны зардлыг сар бүр хасалт нь сарын эцэст "Ажлын хувцасны өртгийг нөхөн төлөх" ердийн үйл ажиллагааны дагуу элэгдлийн тооцоотой адил хийгддэг.

Эргэн төлөлт нь капиталжуулалтын дараа сарын дараа эхэлдэг гэдгийг санах нь зүйтэй. Бидний жишээн дээр комбинзон хувцасны эргэн төлөлт 3-р сард эхэлнэ.

Сонгосон аргын дагуу 2-р сард бээлийний үнийг нэн даруй хасна.

Ажлын хувцасны зардлын тооцоог шалгаж байна

Дүгнэж хэлэхэд, тайлан тэнцэл юу харуулж байгааг харцгаая, хугацаа дууссаны дараа түр зуурын зөрүү үүссэн эсэхийг шалгая.

Таны харж байгаагаар 2-р сард бээлийний зардлыг бүрэн хассан (25-р нэхэмжлэх дээр 50 рубль). Гэхдээ 2-р сарын өртгийн гэрчилгээ нь үнийн дүнгийн зөвхөн нэг хэсгийг (1.39 рубль) оруулсан болохыг харуулж байна.

цацагт хяруул, шампиньонтой kebabs")

")

- Усан дээр гурилан бүтээгдэхүүн, хайруулын тавган дээр шарсан - жор

- Дүүргэлттэй шарсан пита талх (тахиа, улаан лооль, бяслагтай)

- Кефир дээр гурилгүй манник Гурилгүй манник сонгодог алхам алхмаар жор

- Нээлттэй чанамал бялуу хийх алхам алхмаар жор

- Oatmeal: ашигтай шинж чанар, бүтээгдэхүүнийг хэрэглэх арга

- Хайруулын тавган дээр дүүргэсэн халуун лаваш

- Зууханд гахайн махны котлетууд Зууханд татсан гахайн махны котлетууд

- Хөлдөөсөн ногоо, махтай будаа

- Сироп дахь чангаанз: амттай байхын тулд яаж хадгалах вэ Лаазалсан чангаанз

- Prunes болон цөцгийтэй зөгийн балтай бялуу

- Зууханд талхны үйрмэгтэй сагамхай

- Шорлог дээр тахианы шорлог: хүүхдийн үдэшлэгт тохиромжтой (хайруулын тавган дээр болон зууханд хоол хийх) цацагт хяруул, шампиньонтой kebabs

- Зөгийн балны мөөгнөөс түрс яаж хийдэг вэ

- Татар салат: таны ширээний хамгийн сайн жор!

- Далайн хоолтой салат (майонезгүй)

- Цардуултай бин, тахианы махтай салат

- Лентен буузыг мөөгтэй хэрхэн яаж хоол хийх вэ

- Хамгийн тохиромжтой эхнэрийн блог Цацагт хяруулын жор

- Хиам, хүнсний ногоотой шатаасан төмс Зууханд хиамтай шатаасан төмс

- Төмс, мөөгтэй франц маягийн мах