خصم الاقتصاد. ما هو الخصم؟ عامل الخصم والطريقة التراكمية

حيث أن كل مشروع عبارة عن فكرة موجهة للمستقبل، أي أن الاستثمارات تتم الآن، ومن المتوقع تحقيق أرباح محتملة خلال سنوات قليلة. وفي الوقت نفسه، حتى الأشخاص غير المشاركين في الاقتصاد أو التمويل يدركون أن قيمة المال تتغير بمرور الوقت تحت تأثير العمليات المختلفة، وفي المقام الأول التضخم. لذلك، يتم استخدام الخصم لحساب التدفقات النقدية بشكل صحيح.

يمكنك مقارنة سعر النقود اليوم وبعد فترة زمنية معينة، أي قوتها الشرائية، وذلك باستخدام عملية الخصم. القيمة المخصومة، أو DFC () هي تخفيض إلى الوقت الحاضر من القيمة المتوقعة في المستقبل. وبعبارة أخرى، نحن نتحدث عن قيمة اليوم من المال في المستقبل.

وتستند جميع الحسابات على القانون الاقتصادي، الذي ينص على أن قيمة المال تتناقص باستمرار مع مرور الوقت. لتجنب الخسائر الناجمة عن انخفاض قيمة الأموال، من الضروري جلب جميع التدفقات النقدية المستقبلية إلى الوقت الحالي. وهذا لا ينطبق فقط على الأرباح، ولكن أيضًا على الخسائر.

تمهيداً لتنفيذ أي مشروع استثماري، أي. التي تم تصميمها لتحقيق الربح، يؤخذ في الاعتبار بالضرورة خصم المورد.

إذا كان لدى المستثمر موارد مالية مجانية، فإنه يحتاج إلى الاستثمار في الأعمال التجارية، ولكن نتيجة هذا الاستثمار يجب أن تكون زيادة في رأس المال. في الأعمال التجارية، يتم الحصول في أغلب الأحيان على الأصول الثابتة (الأصول طويلة الأجل)، والتي من خلالها يتم الحصول على أرباح إضافية لتقديم الخدمات أو إنتاج المنتجات.

يمكنك فهم جوهر الخصم باستخدام مثال يومي بسيط. ينشأ الطفل في الأسرة، ويريد الوالدان أن يوفروا له سكناً خاصاً به بعد تخرجه من الجامعة. عمر الطفل 15 سنة، وسيتخرج من الجامعة بعمر 22 سنة. لذلك، بقي للوالدين 7 سنوات. ومن المتوقع أن تبلغ التكلفة التقريبية للشقة 30 ألف دولار. وقرر مجلس العائلة وضع المدخرات الموجودة في حساب وديعة بفائدة 10% سنويا. يتم إجراء هذا الحساب باستخدام الصيغة التي سننظر فيها أدناه.

القواعد الأساسية للزيادة والخصم

لذا، إذا كان معدل الخصم معروفًا في مثالنا (10% سنويًا)، فستبدو صيغة الخصم كما يلي: PV = FV * 1/(1+R) ن، أين:

- PV هي القيمة الحالية المخصومة؛

- FV – القيمة المستقبلية؛

- ص - معدل الخصم؛

- ن – عدد الفترات المأخوذة في الاعتبار.

الجزء من الصيغة المشار إليه بـ 1/(1+ص)نويسمى "عامل الخصم" أو "عامل الخصم". إذا كان معدل الخصم غير معروف، يتم استخدام جداول خاصة يتم فيها حساب جميع المعاملات الممكنة بمعدل من 1 إلى 50% لفترة زمنية من 1 إلى 15.

PV = FV (30000) * 1/(1+R(0.1) ن(7)

الكهروضوئية = 30000/ 1,9487

الكهروضوئية = 15394.8 دولارًا.

ونتيجة لذلك حصلنا على النتيجة: لكي تحصل على المبلغ المطلوب (30 ألف دولار) لشراء شقة خلال 7 سنوات، عليك أن تضع 15.4 ألف دولار في البنك الآن.

ويمكن إعطاء مثال على الإجراء العكسي، الذي يسمى "التراكم" أو "الزيادة". لديك المال والرغبة في الحصول على دخل سلبي منه. إذا لم تكن مستثمرًا كبيرًا يشتري المصانع والسفن، فلديك طريق مباشر إلى بنك موثوق. يتم وضع الأموال في وديعة لأجل. على سبيل المثال، قمت بإيداع 5 آلاف دولار في حسابك لمدة 3 سنوات بمعدل فائدة أقصى قدره 10% سنويًا. بعد عام، سيكون هذا المبلغ بالفعل 5500 دولار، وبعد عامين - 6050 دولارًا، حيث سيتم بالفعل أخذ الفائدة المتراكمة للسنة الأولى في الاعتبار، وما إلى ذلك.

لمعرفة قيمة أموالك بالضبط بعد فترة معينة، إذا قمت بوضعها في الوديعة، فستكون الصيغة الصحيحة هي استخدام:

فف=الكهروضوئية * (1 + ص) ن، أين:

- R - سعر الفائدة، المشار إليه كجزء من الوحدة؛

- ن – عدد سنوات الاستثمار.

وهكذا نصل إلى النتيجة:

ف. = الكهروضوئية(5000) * (1+ر (0,1) ن(3)

FV = 5000 * 1.331

القيمة العادلة = 6655 دولارًا

وهذا يعني أنه باستثمار 5 آلاف دولار، في ظل الظروف المحددة، على مدى 3 سنوات، ستكون الزيادة 1655 دولارًا. مع ارتفاع سعر الفائدة، سوف تنمو الودائع بشكل أسرع، مع انخفاض سعر الفائدة، سوف تنمو بشكل أبطأ.

باستخدام الحسابات المذكورة أعلاه، يمكنك تحديد حجم الإيداع لفترة زمنية محددة في المستقبل وتحليل التغيرات المحتملة في سعر المال مع مرور الوقت. الاستحقاق هو زيادة في الوديعة بسبب زيادة الفائدة مع مرور الوقت، أي. التوجه إلى الأمام. يتضمن الخصم الحساب من المستقبل إلى الحاضر، أي. لديه اتجاه للخلف.

طريقة تخفيض التدفق النقدي

عند تقييم آفاق الاستثمار، يقوم رجل الأعمال الذي يحترم نفسه دائمًا بإشراك المتخصصين الماليين الذين يحسبون NPV (صافي القيمة الحالية)، أي القيمة الصافية الحالية للمشروع الاستثماري. تعطي طريقة تقييم المشروع الاستثماري هذه فهمًا لما إذا كان الأمر يستحق الاستثمار فيه. تبدو خوارزمية العملية كما يلي:

- يتم إجراء تقييم أولي للتدفقات النقدية المتوقعة. هذه هي التدفقات الخارجية (استثمار المستثمر في المرحلة الأولية) والتدفقات الداخلية (الإيرادات المتوقعة من بيع المنتجات المصنعة أو الخدمات المقدمة).

- يتم حساب تكلفة رأس المال، والتي تصبح الأساس لسعر الخصم.

- يتم خصم جميع التدفقات (الإيجابية والسلبية) بالمعدل الناتج.

- يتم تحديد صافي القيمة الحالية للمشروع من خلال جمع جميع التدفقات النقدية.

إذا كانت قيمة صافي القيمة الحالية صفر، فهذا يشير إلى أن التدفقات النقدية من المشروع سوف تسترد الاستثمار وتوفر عائدًا معينًا على الاستثمار. وبناء على ذلك، إذا كان المؤشر أعلى من الصفر، فإن المشروع مربح بالتأكيد وكلما ارتفع صافي القيمة الحالية، زادت ربحية المستثمر. إذا كان صافي القيمة الحالية أقل من الصفر، فمن المرجح أن يؤدي هذا المشروع إلى خسائر.

أما بالنسبة لصيغة التدفق النقدي المخصوم فتبدو كما يلي:

- ن – الفترات الزمنية (عددها)؛

- R - السعر (المعدل، تكلفة رأس المال)؛

- CF – التدفق النقدي.

لنأخذ المثال التالي. يدرس مجلس المساهمين مشروعين مقترحين. وللتوضيح، دعونا نتفق على أنهما متشابهان للغاية من حيث مؤشرات البداية: المعدل 10% سنويًا، وفترة التنفيذ 6 سنوات. دعونا نبسط الحسابات بالشروط التالية: لكي لا نحسب كل شهر أو ربع سنة، فإننا نعتبر أن جميع التدفقات تحدث في نهاية العام؛ الاستثمار الأولي حدث الآن، أي. في هذه اللحظة "صفر".

تدفق رأس المال إلى الخارج هو نفسه تمامًا ويبلغ 132 ألف دولار. ويبلغ التدفق في الحالتين 180 ألف دولار، لكن هناك فرق:

- في المشروع (أ)، يتركز المبلغ الرئيسي للدخل في المرحلة الأولية، ويتناقص في النهاية؛

- أما في المشروع ب، على العكس من ذلك، تتميز مرحلة البداية بانخفاض مستوى تدفق رأس المال، ومن المتوقع الحصول على المبالغ الرئيسية في نهاية المشروع.

إذا أخذنا الأمر حسب السنة، فسيتم توزيع تدفق الأموال في المشروع (أ) على النحو التالي:

- 1 – 50,000 دولار أمريكي؛

- 2 – 40000;

- 3 – 30000;

- 4 – 25000;

- 5 – 20000;

- 6 – 15000.

أما في المشروع (ب)، فإن الوضع هو العكس تمامًا، ويبدو كما يلي، مقسمًا حسب السنوات:

- 1 – 15,000 دولار أمريكي؛

- 2 – 20000;

- 3 – 25000;

- 4 – 30000;

- 5 – 40000;

- 6 – 50000.

الحجم في كلتا الحالتين هو 180.000 (تدفق داخلي) – 132.000 (تدفق خارجي) = 48.000 دولار. فهل يمكننا القول إن هذه المبادرات متكافئة في فوائدها المحتملة والمتوقعة للمساهمين؟ يرجى ملاحظة أن النتيجة النهائية ستتكون من مجموع النتيجة لكل سنة. لدينا 6 فترات سنوية و 7 تدفقات نقدية في المشكلة. بالنسبة لحساب التفاضل والتكامل، ستبدو الصيغة كما يلي:

سيكون صافي القيمة الحالية (A) 7012.7 دولارًا، وسيكون مؤشر الربحية (PI) 1.0531؛ إذا استبدلنا بياناتنا في الصيغة أعلاه، سيكون لدينا المؤشرات التالية:

- صافي القيمة الحالية (B) سيكون له مؤشر سلبي (-) 9500.9 دولار، ومؤشر ربحية 0.928.

وهكذا يمكننا أن نرى بوضوح أن المبادرات المتكافئة للوهلة الأولى تؤدي إلى نتائج معاكسة مباشرة. إن العائد السريع لرأس المال (الخيار أ) سيقلل من مخاطر الأموال الرخيصة ويسمح لك بتحقيق الربح، كما أن الوصول إلى ربحية عالية في نهاية المشروع لن يغطي عوامل تخفيض سعر رأس المال. وبالتالي، فإن مجلس المساهمين سيفضل المشروع (أ)، لأنه أكثر واعدة.

بالمناسبة، ليست هناك حاجة الآن لإجراء حسابات معقدة باستخدام الجداول. هناك مواقع حاسبة متخصصة على الإنترنت يمكنها حساب NPV وPI على الفور بناءً على البيانات المدخلة. نفس الوظيفة موجودة في Excel في قسم الصيغ المالية.

كيف يتم حساب معدل الخصم؟

أحد العناصر الرئيسية لخفض التدفقات النقدية هو المعدل الذي يتغير به سعر الخصم. إنه يمنح المستثمر فهمًا لمعدل العائد الذي يمكن توقعه لمشروع معين. عند تحديد السعر يتم أخذ عدد من العوامل في الاعتبار، مثل:

ويمكن فهم ذلك على أنه سعر الفائدة الذي يمكن للشركة المستثمرة من خلاله جذب الموارد. هناك ثلاثة مصادر رئيسية للتمويل:

- الحصول على قرض أو ائتمان من مؤسسة مصرفية؛

- بيع الأوراق المالية الخاصة (الأسهم)؛

- استخدام الأرباح المحتجزة (الموارد الداخلية).

سيتم تحديد تكلفة رأس المال على أساس المتوسط المرجح لسعر الفائدة لكل مصدر من المصادر المذكورة.

لا توجد صيغة واحدة لحساب معدل الخصم. يتم استخدام نماذج حسابية مختلفة، ومن أشهرها:

- طريقة CAMP، والتي تأخذ في الاعتبار مخاطر السوق، ولكنها تتطلب وجود أسهم عادية في سوق الأوراق المالية.

- يأخذ نموذج WACC في الاعتبار معدل عائد رأس المال الاستثماري (الديون وحقوق الملكية)، ولكنه يقدم آلية معقدة لتقدير ربحيته.

- إن نموذج جوردون بسيط وسهل الفهم، ولكنه ينطبق فقط على تلك الشركات التي لديها أسهم عادية مع دفعات أرباح دورية عليها.

- نموذج ROE، ROA، ROACE، ROCE قادر على أن يأخذ في الاعتبار العائد على رأس المال، لكنه لا يلاحظ العوامل الجزئية والكلية للمخاطر الفردية.

بالإضافة إلى ذلك، هناك دائمًا إمكانية إشراك خبراء في التقييم قادرين على مراعاة أدنى الفروق الدقيقة والمخاطر الموجودة في السوق. ومع ذلك، عندما يتعلق الأمر بالتدخل البشري، فمن الممكن إجراء تقييم شخصي للوضع.

لتلخيص ذلك، يمكننا أن نستنتج أن استخدام معدل الخصم يجعل من الممكن دراسة ودفع المدفوعات المستقبلية إلى القيمة الحالية، وكذلك توفير عوامل الخطر عند تقييم جاذبية الاستثمار للمشروع.

العيب هو صعوبة التنبؤ ومراعاة التغيرات في البيئة الخارجية، مثل الوضع الاقتصادي والسياسي في البلد أو العالم، في الحسابات.

دعونا نتطرق إلى مصطلح اقتصادي معقد مثل معدل الخصم، والنظر في الأساليب الحديثة الحالية لحسابه ومجالات الاستخدام.

معدل الخصم ومعناه الاقتصادي

معدل الخصم (تناظري: معدل المقارنة، معدل العائد)- هذا هو سعر الفائدة المستخدم لإعادة تقدير قيمة رأس المال المستقبلي في الوقت الحالي. يتم ذلك بسبب حقيقة أن أحد القوانين الأساسية للاقتصاد هو الانخفاض المستمر في قيمة (القوة الشرائية، التكلفة) للمال. يتم استخدام معدل الخصم في تحليل الاستثمار عندما يقرر المستثمر بشأن احتمال الاستثمار في كائن معين. للقيام بذلك، فهو يقلل من القيمة المستقبلية للكائن الاستثماري إلى الحاضر (الحالي). من خلال إجراء تحليل مقارن، يمكنه تحديد مدى جاذبية الكائن. إن أي قيمة لكائن ما تكون دائمًا نسبية، وبالتالي فإن معدل الخصم يعمل كمعيار أساسي لمقارنة فعالية الاستثمار. اعتمادا على الأهداف الاقتصادية المختلفة، يتم حساب معدل الخصم بشكل مختلف. دعونا نفكر في الطرق الحالية لتقدير معدل الخصم.

طرق تقدير معدلات الخصم

دعونا نفكر في 10 طرق لتقدير معدل الخصم لتقييم الاستثمارات والمشاريع الاستثمارية للمؤسسة / الشركة.

- نماذج تقييم الأصول الرأسمالية CAPM؛

- نموذج تقييم الأصول الرأسمالية المعدل CAPM؛

- نموذج من E. Fama وK. French؛

- الموديل م. كارهارت؛

- نموذج أرباح النمو المستمر (جوردون)؛

- حساب معدل الخصم على أساس المتوسط المرجح لتكلفة رأس المال (WACC)؛

- حساب معدل الخصم على أساس العائد على حقوق الملكية؛

- طريقة مضاعف السوق

- حساب معدل الخصم على أساس أقساط المخاطر؛

- حساب معدل الخصم بناءً على تقييم الخبراء؛

حساب معدل الخصم على أساس نموذج CAPM

نموذج تسعير الأصول الرأسمالية – CAPM ( عاصمةأصلالتسعيرنموذج) تم اقتراحه في السبعينيات من قبل دبليو شارب (1964) لتقدير العائد المستقبلي على الأسهم/رأس مال الشركات. يعكس نموذج CAPM العوائد المستقبلية مثل العائد على الأصول الخالية من المخاطر وعلاوة المخاطر. ونتيجة لذلك، إذا كان العائد المتوقع على السهم أقل من العائد المطلوب، فسوف يرفض المستثمرون الاستثمار في هذا الأصل. تم أخذ مخاطر السوق كعامل يحدد المعدل المستقبلي في النموذج. صيغة حساب معدل الخصم باستخدام نموذج CAPM هي كما يلي:

حيث: r i - العائد المتوقع على السهم (سعر الخصم)؛

حيث: r i - العائد المتوقع على السهم (سعر الخصم)؛

r f – العائد على الأصول الخالية من المخاطر (على سبيل المثال: السندات الحكومية)؛

r m – عائد السوق، والذي يمكن اعتباره متوسط العائد على المؤشر (MICEX، RTS - لروسيا، S&P500 - للولايات المتحدة الأمريكية)؛

β - معامل بيتا. يعكس مدى خطورة الاستثمار فيما يتعلق بالسوق، ويظهر حساسية التغيرات في عوائد الأسهم للتغيرات في عوائد السوق؛

σ im - الانحراف المعياري للتغيرات في عوائد الأسهم اعتمادا على التغيرات في عوائد السوق؛

σ 2 م – تشتت عوائد السوق.

مزايا وعيوب نموذج تسعير الأصول الرأسمالية CAPM

- يعتمد النموذج على المبدأ الأساسي المتمثل في العلاقة بين عوائد الأسهم ومخاطر السوق، وهي ميزته؛

- يتضمن النموذج عاملاً واحدًا فقط (مخاطر السوق) لتقدير العائد المستقبلي للسهم. قام باحثون مثل Y. Fama، وK. French، وآخرون بإدخال معلمات إضافية في نموذج CAPM لزيادة دقة التنبؤ.

- ولا يأخذ النموذج في الاعتبار الضرائب، وتكاليف المعاملات، وغموض سوق الأوراق المالية، وما إلى ذلك.

حساب معدل الخصم باستخدام نموذج CAPM المعدل

العيب الرئيسي لنموذج CAPM هو طبيعة العامل الواحد. ولذلك، فإن نموذج تسعير الأصول الرأسمالية المعدلة يتضمن أيضًا تعديلات للمخاطر غير النظامية. وتسمى المخاطر غير المنتظمة أيضًا بالمخاطر المحددة، والتي تظهر فقط في ظل ظروف معينة. صيغة الحساب لنموذج CAPM المعدل (معدلعاصمةأصلالتسعيرنموذج،MCAPM) على النحو التالي:

![]() حيث: r i - العائد المتوقع على السهم (سعر الخصم)؛ r f – العائد على الأصول الخالية من المخاطر (على سبيل المثال، السندات الحكومية)؛ ص م – عائد السوق. β – معامل بيتا؛ σ im هو الانحراف المعياري للتغير في عوائد الأسهم عن التغير في عوائد السوق؛ σ 2 م - تشتت عوائد السوق؛

حيث: r i - العائد المتوقع على السهم (سعر الخصم)؛ r f – العائد على الأصول الخالية من المخاطر (على سبيل المثال، السندات الحكومية)؛ ص م – عائد السوق. β – معامل بيتا؛ σ im هو الانحراف المعياري للتغير في عوائد الأسهم عن التغير في عوائد السوق؛ σ 2 م - تشتت عوائد السوق؛

r u – علاوة المخاطر، بما في ذلك المخاطر غير المنتظمة للشركة.

وكقاعدة عامة، يتم الاستعانة بالخبراء لتقييم مخاطر محددة لأنه من الصعب إضفاء الطابع الرسمي عليها باستخدام الإحصاءات. يوضح الجدول أدناه تعديلات المخاطر المختلفة ⇓.

| مخاطر محددة | تعديل المخاطر،٪ |

| تأثير الحكومة على التعريفات | 0,4% |

| التغيرات في أسعار المواد الخام والمواد والطاقة والمكونات والإيجار | 0,2% |

| مخاطر الإدارة للمالك / المساهمين | 0,2% |

| تأثير الموردين الرئيسيين | 0,3% |

| تأثير الموسمية في الطلب على المنتجات | 0,4% |

| شروط زيادة رأس المال | 0,3% |

| التعديل الإجمالي لمخاطر محددة: | 1,8% |

على سبيل المثال، لنحسب معدل الخصم مع الأخذ في الاعتبار التعديلات، لذلك إذا كان العائد وفقًا لنموذج CAPM هو 10%، مع الأخذ في الاعتبار تعديلات المخاطر، سيكون معدل الخصم 11.8%. يتيح لك استخدام النموذج المعدل تحديد معدل العائد المستقبلي بدقة أكبر.

حساب معدل الخصم باستخدام نموذج E. Fama و K. French

كان أحد التعديلات على نموذج CAPM هو النموذج ثلاثي العوامل الذي وضعه E. Fama وK. French (1992)، والذي بدأ يأخذ في الاعتبار معلمتين إضافيتين تؤثران على معدل الربح المستقبلي: حجم الشركة وخصائص الصناعة. فيما يلي صيغة النموذج الثلاثي العوامل لـ E. Fama و K. French:

حيث: ص – معدل الخصم؛ r f - معدل خالي من المخاطر؛ ص م – ربحية محفظة السوق.

SMB t هو الفرق بين عوائد محافظ المتوسط المرجح لأسهم الرسملة الصغيرة والكبيرة؛

HML t هو الفرق بين عوائد محافظ المتوسط المرجح للأسهم ذات النسب الكبيرة والصغيرة من القيمة الدفترية إلى القيمة السوقية؛

β, si, hi i – المعاملات التي تشير إلى تأثير المعلمات r i, r m, r f على ربحية الأصل i؛

γ هو العائد المتوقع للأصل في غياب تأثير 3 عوامل خطر عليه.

حساب معدل الخصم على أساس نموذج إم كارهات

تم تعديل نموذج العوامل الثلاثة لـ E. Fama وK. French بواسطة M. Carhart (1997) من خلال إدخال معلمة رابعة لتقييم العائد المستقبلي المحتمل للسهم - لحظة. تعكس اللحظة معدل تغير السعر خلال فترة زمنية معينة؛ عند استخدام المعلمة الرابعة في نموذج تقدير ربحية السهم في المستقبل، يؤخذ في الاعتبار أن معدل العائد المستقبلي يتأثر أيضًا من خلال معدل تغير الأسعار. فيما يلي صيغة حساب معدل الخصم باستخدام نموذج M. Carhart:

حيث: ص – معدل الخصم؛ WMLt – لحظة معدل التغير في قيمة السهم خلال الفترة السابقة.

حساب معدل الخصم على أساس نموذج جوردون

هناك طريقة أخرى لحساب معدل الخصم وهي استخدام نموذج جوردون (نموذج أرباح النمو الثابت). هذه الطريقة لها بعض القيود على استخدامها، لأنه من أجل تقدير معدل الخصم، من الضروري أن تقوم الشركة بإصدار أسهم عادية مع دفعات الأرباح. فيما يلي صيغة حساب تكلفة رأس المال السهمي للمؤسسة (سعر الخصم):

أين:

أين:

DIV – مبلغ دفعات الأرباح المتوقعة للسهم الواحد لهذا العام؛

P - سعر طرح السهم؛

fc - تكاليف إصدار الأسهم؛

ز – معدل نمو الأرباح.

حساب معدل الخصم على أساس المتوسط المرجح لتكلفة رأس المال المرجح لتكلفة رأس المال

طريقة تقدير سعر الخصم على أساس المتوسط المرجح لتكلفة رأس المال (المهندس WACC، المتوسط المرجح لتكلفة رأس المال)واحدة من الأكثر شعبية وتظهر معدل العائد الذي ينبغي دفعه مقابل استخدام رأس المال الاستثماري. يمكن أن يتكون رأس المال الاستثماري من مصدرين للتمويل: حقوق الملكية والديون. في كثير من الأحيان، يتم استخدام المتوسط المرجح لتكلفة رأس المال في التحليل المالي والاستثماري لتقدير العائد المستقبلي على الاستثمار، مع مراعاة الشروط الأولية لعائد (الربحية) لرأس المال الاستثماري. المعنى الاقتصادي لحساب المتوسط المرجح لتكلفة رأس المال هو حساب الحد الأدنى المقبول من الربحية (الربحية والربحية) للمشروع. يستخدم هذا المؤشر لتقييم الاستثمارات في مشروع قائم. إن صيغة حساب المتوسط المرجح لتكلفة رأس المال هي كما يلي:

![]()

حيث: r e ,r d – العائد المتوقع (المطلوب) على حقوق الملكية ورأس مال الدين، على التوالي؛

E/V، D/V - حصة رأس المال ورأس مال الدين. يشكل مجموع حقوق الملكية ورأس المال المقترض رأس مال الشركة (V=E+D)؛

ر - معدل ضريبة الربح.

حساب معدل الخصم على أساس العائد على حقوق الملكية

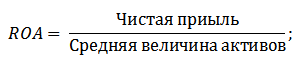

وتشمل مزايا هذه الطريقة إمكانية حساب معدل الخصم للمؤسسات غير المدرجة في سوق الأوراق المالية. ولذلك، لتقييم الخصم، يتم استخدام مؤشرات العائد على حقوق الملكية ورأس مال الدين. يتم حساب هذه المؤشرات بسهولة من بنود الميزانية العمومية. إذا كان لدى المؤسسة رأس مال مشترك ورأس مال مقترض، فإن المؤشر المستخدم هو العائد على الأصول. (العائد على الأصول، ROA). فيما يلي صيغة حساب نسبة العائد على الأصول:

الطريقة التالية لتقدير معدل الخصم من خلال العائد على حقوق الملكية هي (العائد على حقوق الملكية، العائد على حقوق المساهمين)، والذي يوضح كفاءة/ربحية إدارة رأس المال للمؤسسة (الشركة). توضح نسبة الربحية معدل الربح الذي تحققه الشركة باستخدام رأسمالها. صيغة حساب المعامل هي كما يلي:

ومن خلال تطوير هذا المنهج في تقييم معدل الخصم من خلال تقييم العائد على رأس مال المؤسسة، يمكن استخدام مؤشر أكثر دقة كمعيار لتقييم المعدل - العائد على رأس المال المستخدم (ROCEيعودعلىعاصمةموظف). يستخدم هذا المؤشر، على عكس العائد على حقوق المساهمين، الالتزامات طويلة الأجل (من خلال الأسهم). يمكن استخدام هذا المؤشر للشركات التي لديها أسهم مفضلة في سوق الأوراق المالية. إذا لم تكن الشركة تمتلكها، فإن نسبة العائد على حقوق المساهمين تساوي ROCE. يتم حساب المؤشر باستخدام الصيغة:

نوع آخر من نسبة العائد على حقوق الملكية هو العائد على متوسط رأس المال المستخدم ROACE. (العائد على متوسط رأس المال المستخدم).

في الواقع، يتوافق هذا المؤشر مع ROCE، والفرق الرئيسي فيه هو متوسط تكلفة رأس المال المستخدم (رأس المال السهمي + الالتزامات طويلة الأجل) في بداية ونهاية الفترة التي يتم تقييمها. صيغة حساب هذا المؤشر:

يمكن لمؤشر ROACE في كثير من الأحيان أن يحل محل ROCE، على سبيل المثال، في صيغة القيمة المضافة الاقتصادية EVA. دعونا نقدم تحليلاً لجدوى استخدام نسب الربحية لتقدير معدل الخصم ⇓.

حساب معدل الخصم على أساس تقييم الخبراء

إذا كنت بحاجة إلى تقدير معدل الخصم لمشروع مشروع، فإن استخدام أساليب CAPM ونموذج Gordon وطرق WACC أمر مستحيل، لذلك يتم الاستعانة بالخبراء لحساب المعدل. جوهر تحليل الخبراء هو التقييم الذاتي لمختلف العوامل الكلية والمتوسطة والجزئية التي تؤثر على معدل الربح المستقبلي. العوامل التي لها تأثير قوي على معدل الخصم: مخاطر الدولة، مخاطر الصناعة، مخاطر الإنتاج، المخاطر الموسمية، مخاطر الإدارة، إلخ. بالنسبة لكل مشروع على حدة، يحدد الخبراء المخاطر الأكثر أهمية ويقيمونها باستخدام النقاط. وتتمثل ميزة هذه الطريقة في القدرة على مراعاة جميع متطلبات المستثمر الممكنة.

حساب معدل الخصم على أساس مضاعفات السوق

تُستخدم هذه الطريقة على نطاق واسع لحساب معدل الخصم للمؤسسات التي تصدر أسهمًا عادية في سوق الأوراق المالية. ونتيجة لذلك، يتم حساب مضاعف الربحية في السوق، والذي يتم ترجمته إلى EBIDA/السعر. تتمثل مزايا هذا النهج في أن الصيغة تعكس مخاطر الصناعة عند تقييم الشركة.

حساب معدل الخصم على أساس أقساط المخاطر

يتم احتساب معدل الخصم على أنه مجموع سعر الفائدة الخالي من المخاطر والتضخم وعلاوة المخاطر. كقاعدة عامة، يتم تطبيق هذه الطريقة لتقدير معدل الخصم لمختلف المشاريع الاستثمارية حيث يصعب تقدير حجم المخاطر/العائد المحتمل إحصائيًا. صيغة حساب معدل الخصم مع مراعاة علاوة المخاطر:

![]() أين:

أين:

ص – معدل الخصم.

r f – سعر الفائدة الخالي من المخاطر؛

ص ص - علاوة المخاطر؛

أنا - نسبة التضخم.

تتكون صيغة سعر الخصم من مجموع سعر الفائدة الخالي من المخاطر والتضخم وعلاوة المخاطر. تم اختيار التضخم كمعيار منفصل لأن النقود تنخفض باستمرار، وهذا هو أحد أهم قوانين الأداء الاقتصادي. دعونا نفكر بشكل منفصل في كيفية تقييم كل عنصر من هذه المكونات.

طرق تقدير سعر الفائدة الخالي من المخاطر

ولتقييم القيمة الخالية من المخاطر، يتم استخدام الأدوات المالية التي توفر الربحية بدون مخاطر، أي موثوقة تمامًا. في الواقع، لا يمكن اعتبار أي أداة موثوقة تمامًا، كل ما في الأمر هو أن احتمال خسارة الأموال عند الاستثمار فيها ضئيل للغاية. دعونا نفكر في طريقتين لتقدير المعدل الخالي من المخاطر:

- العائد على السندات الحكومية الخالية من المخاطر (GKOs - السندات الحكومية قصيرة الأجل بدون قسيمة صفرية، OFZs - سندات القروض الفيدرالية) الصادرة عن وزارة المالية في الاتحاد الروسي. تتمتع السندات الحكومية بأعلى تصنيف أمان، لذا يمكن استخدامها لحساب سعر الفائدة الخالي من المخاطر. يمكن الاطلاع على العائد على هذه الأنواع من السندات على الموقع الإلكتروني للبنك المركزي للاتحاد الروسي (cbr.ru) ويمكن اعتباره في المتوسط 6٪ سنويًا.

- عائد السندات الأمريكية لمدة 30 عاما. ويبلغ متوسط العائد على هذه الأدوات المالية 5%.

طرق تقدير علاوة المخاطرة

العنصر التالي في الصيغة هو علاوة المخاطرة. وبما أن المخاطر موجودة دائمًا، فيجب تقييم تأثيرها على معدل الخصم. هناك العديد من الطرق لتقييم مخاطر الاستثمار الإضافية، دعونا نلقي نظرة على بعضها.

منهجية تقييم تعديلات المخاطر من شركة Alt-Invest

تتضمن منهجية Alt-Invest أنواع المخاطر التالية في تعديل المخاطر، الموضحة في الجدول ⇓.

منهجية حكومة الاتحاد الروسي رقم 1470 (بتاريخ 22 نوفمبر 1997) لتقييم معدل الخصم للمشاريع الاستثمارية

والغرض من هذه المنهجية هو تقييم المشاريع الاستثمارية للاستثمار العام. سيتم حساب المخاطر والتعديلات المحددة لها من خلال تقييم الخبراء.لحساب معدل الخصم الأساسي (الخالي من المخاطر)، تم استخدام معدل إعادة التمويل للبنك المركزي للاتحاد الروسي؛ ويمكن الاطلاع على هذا المعدل على الموقع الرسمي لبنك الاتحاد الروسي. البنك المركزي للاتحاد الروسي (cbr.ru). يتم تقييم مخاطر المشروع المحددة من قبل خبراء في النطاقات المقدمة. الحد الأقصى لمعدل الخصم باستخدام هذه الطريقة سيكون 61%.

| سعر فائدة خالي من المخاطر | |

| مع معدل إعادة التمويل للبنك المركزي للاتحاد الروسي | 11% |

| علاوة المخاطرة | |

| مخاطر محددة | تعديل المخاطر،٪ |

| استثمارات لتكثيف الإنتاج | 3-5% |

| زيادة حجم مبيعات المنتجات | 8-10% |

| مخاطر إدخال نوع جديد من المنتجات إلى السوق | 13-15% |

| تكاليف البحث | 18-20% |

منهجية حساب معدل الخصم Vilensky P.L., Livshits V.N., Smolyak S.A.

| مخاطر محددة | تعديل المخاطر،٪ |

| 1. الحاجة إلى إجراء البحث والتطوير (مع نتائج غير معروفة سابقًا) من خلال منظمات البحث و (أو) التصميم المتخصصة: | |

| مدة البحث والتطوير أقل من سنة واحدة | 3-6% |

| مدة البحث والتطوير أكثر من سنة: | |

| أ) يتم تنفيذ البحث والتطوير من قبل منظمة متخصصة واحدة | 7-15% |

| ب) يعتبر البحث والتطوير أمرًا معقدًا بطبيعته ويتم تنفيذه بواسطة العديد من المنظمات المتخصصة | 11-20% |

| 2. خصائص التكنولوجيا المستخدمة: | |

| تقليدي | 0% |

| جديد | 2-5% |

| 3. عدم اليقين في حجم الطلب وأسعار المنتجات المصنعة: | |

| موجود | 0-5% |

| جديد | 5-10% |

| 4. عدم الاستقرار (الدورية والموسمية) للإنتاج والطلب | 0-3% |

| 5. عدم اليقين بشأن البيئة الخارجية أثناء تنفيذ المشروع (التعدين، والظروف الجيولوجية والمناخية وغيرها من الظروف الطبيعية، وعدوانية البيئة الخارجية، وما إلى ذلك) | 0-5% |

| 6. عدم اليقين بشأن عملية إتقان التقنية أو التكنولوجيا المستخدمة. تتاح للمشاركين الفرصة لضمان الامتثال للانضباط التكنولوجي | 0-4% |

منهجية حساب معدل الخصم بواسطة Y. Honko لفئات مختلفة من الاستثمارات

قدم العالم ج. هونكو منهجية لحساب علاوة المخاطر لفئات مختلفة من الاستثمارات/المشاريع الاستثمارية. يتم عرض علاوات المخاطر هذه في شكل إجمالي وتتطلب من المستثمر تحديد هدف استثماري وتعديل المخاطر وفقًا لذلك. فيما يلي تعديلات المخاطر المجمعة بناءً على هدف الاستثمار. كما ترون، مع زيادة حجم المخاطر، تزداد أيضًا قدرة المؤسسة/الشركة على دخول أسواق جديدة وتوسيع الإنتاج وزيادة القدرة التنافسية.

ملخص

استعرضنا في المقالة 10 طرق لتقدير معدل الخصم، والتي تستخدم أساليب وافتراضات مختلفة في الحساب. يعد معدل الخصم أحد المفاهيم الأساسية في تحليل الاستثمار؛ فهو يستخدم لحساب مؤشرات مثل: NPV، DPP، DPI، EVA، MVA، إلخ. يتم استخدامه في تقييم قيمة الأشياء الاستثمارية والأسهم والمشاريع الاستثمارية وقرارات الإدارة. عند اختيار طريقة التقييم، من الضروري أن تأخذ في الاعتبار الأغراض التي يتم التقييم من أجلها وما هي الشروط الأولية. وهذا سيسمح للتقييم الأكثر دقة. شكرا لاهتمامكم، كان إيفان جدانوف معك.

يأتي مصطلح "الخصم" إلينا من اللغة الإنجليزية. ويعني "الخصم" جمع المؤشرات الاقتصادية المقاسة على مدى فترات زمنية مختلفة في فترة زمنية واحدة. إذا لم تكن خبيرا اقتصاديا، فمن المرجح أن هذا التعريف لن يخبرك بأي شيء. ولذلك سنحاول فهم جوهر هذا المفهوم الاقتصادي باستخدام أمثلة بسيطة. لقد وجد الجميع تقريبًا أنفسهم مرة واحدة على الأقل في موقف يمكن تعريفه بأنه "خصم". رغم أنه بالطبع لم يدرك الجميع ذلك.

خصم. تعريف المفهوم من ويكيبيديا

تشرح ويكيبيديا جوهر الخصم على أنه تحديد سعر التدفق النقدي عن طريق تقليل جميع المدفوعات إلى فترة زمنية واحدة. الخصم هو أساس تحديد قيمة النقود مع مراعاة عامل الوقت.

الوقت قيم

كل واحد منا على دراية بالتعبيرات الشائعة: "الوقت هو المال"، "اعرف قيمة المال"، وما إلى ذلك. يصبح التعبير الثاني ذا أهمية خاصة عندما يقترب الطابور عند الخروج، ونحن، طوعًا أو كرها، نتحقق مرة أخرى سلة البقالة الخاصة بنا لإزالة البضائع الزائدة من هناك. وهذا ليس مفاجئا: في أوقاتنا الصعبة، يجب أن يكون التوفير والحكمة من سمات أي شخص.

باستخدام الخصم، يمكنك تحديد القوة الشرائية للعملة، أي قيمة المال في المستقبل.

بمعنى آخر، يتيح لك الخصم حساب المبلغ الذي تحتاج إلى استثماره اليوم من أجل الحصول على الدخل المطلوب "غدًا".

الخصم هو أداة لا غنى عنها لرجل الأعمال، مما يسمح له بالتخطيط بشكل أكثر دقة لنتيجة الاستثمار. وعادة ما يتم الإعلان عن النتائج المخطط لها قبل المشروع نفسه أو أثناء تنفيذ مراحله. الحساب بسيط - عن طريق ضرب المعلمات الاقتصادية بعامل الخصم.

مثال على الخصم. الاستثمار في التعليم

وبطبيعة الحال، يتم استخدام الخصم ليس فقط في عالم الأعداد الكبيرة والاستثمارات، ولكن أيضا في حياة الناس العاديين. على سبيل المثال، ينوي كل والد أن يمنح طفله أفضل تعليم. ومع ذلك، يتطلب هذا في بعض الأحيان الكثير من المال، والذي لا يمكن سحبه بأمان من ميزانية الأسرة. الحل هو التراكم. من خلال إيداع مبلغ معين في البنك الآن، بعد فترة معينة، سيكون لديك المبلغ المطلوب لتعليم طفلك.

وبطبيعة الحال، يتم استخدام الخصم ليس فقط في عالم الأعداد الكبيرة والاستثمارات، ولكن أيضا في حياة الناس العاديين. على سبيل المثال، ينوي كل والد أن يمنح طفله أفضل تعليم. ومع ذلك، يتطلب هذا في بعض الأحيان الكثير من المال، والذي لا يمكن سحبه بأمان من ميزانية الأسرة. الحل هو التراكم. من خلال إيداع مبلغ معين في البنك الآن، بعد فترة معينة، سيكون لديك المبلغ المطلوب لتعليم طفلك.

على سبيل المثال، تحتاج إلى 2500 دولار. تمنح المؤسسة المالية 10٪ سنويًا. سيبدأ الطفل الدراسة في 5 سنوات. يتم الحصول على المبلغ المطلوب بقسمة 2500 على 1.15. والنتيجة هي 1,552 دولارًا. هذا هو بالضبط رأس المال الأولي الذي ستحتاجه الآن، بحيث يكون لديك خلال 5 سنوات 2500 دولار. الشرط المهم هو حساب "الفائدة على الفائدة".

في مثالنا، 10% هو معدل الخصم، 2500 هو التدفق النقدي الخارج خلال 5 سنوات، 1552 دولارًا هو السعر المخفض للتدفق النقدي المستقبلي.

صيغة الخصم

في النظرية الاقتصادية، يتم الإشارة إلى القيم الحالية (المخفضة) والمستقبلية بالقيمة الحالية (PV) والقيمة المستقبلية (FV). 2500 دولار أمريكي – هذه هي القيمة المستقبلية (FV)، 1552 – القيمة الحالية (PV).

تبدو صيغة الحساب كما يلي:

- ص - معدل الخصم،

- n هو عدد السنوات من "اللحظة x" في المستقبل إلى الوقت الحاضر.

ويسمى هذا العامل "عامل الخصم".

وخلاصة القول نستنتج أن الخصم هو طريق التدفق النقدي من المستقبل إلى الحاضر، من المبلغ المرغوب فيه إلى المبلغ الذي يجب إنفاقه.

تمت مناقشة مفهوم الخصم على نطاق واسع في أدبيات الإدارة المالية. سنقدم هنا معلومات مختصرة فقط عن الخصم.

ألف روبل اليوم وألف روبل في السنة لهما قيم مختلفة. أولا، سوف تنخفض قيمة هذه الأموال إلى حد ما تحت تأثير التضخم. ثانيًا، من الممكن أنك الآن بحاجة إلى هذه الأموال. لماذا؟ على سبيل المثال، لشراء المواد الخام والمعدات أو لدفع الحسابات المستحقة للموردين، ومدفوعات الميزانية، وأجور الموظفين، أي أنه يمكنك استثمار هذه الأموال في إنتاجك الخاص (في رأس المال العامل أو الأصول الثابتة) لتوليد بعض الدخل.

ما هو نوع الدخل الذي يمكن أن يناسبك؟ تحتاج إلى تغطية تكاليف زيادة رأس المال، مثل الفائدة على القرض. ربما تريد أن تكون ربحية مشاريعك أعلى من التضخم (حتى لا تنخفض قيمة رأس المال). ومن المحتمل جدًا أنك ترغب في الحصول على عائد أعلى من الإيداع في بنك جيد أو العائد على سندات الدولة (وإلا يكون استثمار الأموال في السوق المالية أكثر ربحية من الاستثمار في الإنتاج).

وهذا يعني، من وجهة نظر الرأسمالي، أنك بحاجة إلى الحصول على عائد:

- أعلى من التضخم.

- يغطي مخاطر استثمار رأس المال.

- ارتفاع تكلفة زيادة رأس المال؛

- عوائد أعلى على الاستثمارات البديلة (ربما خالية من المخاطر).

من وجهة نظر عامل الإنتاج، قد تبدو هذه المتطلبات مفرطة للغاية - حيث يقولون، هل يمكنك العثور على مؤسسة تصنيع ذات ربحية أعلى من سوق الأوراق المالية. الجواب: من الضروري النظر في أنشطة المؤسسة على المدى الطويل. وطالما أن السوق المالية في المستقبل المنظور توفر ظروفا أكثر ملاءمة من الإنتاج، فإن رأس المال سوف يدور بشكل رئيسي في القطاع المالي. ومع ذلك، مع تطور الأسواق المالية، واستقرار الوضع الاقتصادي في البلاد، وانخفاض التضخم وزيادة المنافسة، فإن الربحية المضمونة للأسواق المالية ستنخفض بشكل كبير (إلى 3-5٪، كما هو الحال في الأسواق الغربية المتقدمة). مع الأخذ بعين الاعتبار المنظور طويل المدى، ستكون ربحية الإنتاج أعلى. من الضروري تمويل إنتاجنا لضمان بقائه على المدى الطويل وحل مجموعة من المشاكل الاجتماعية. ومن الناحية العملية اليوم، فمن الضروري لتوليد الدخل الجمع بين النهج "الإنتاجي" و"الرأسمالي".

كيف نفهم ما إذا كان الدخل المتوقع كافيا أم لا؟ للقيام بذلك، يجب حسابها (تخفيضها) لفترة زمنية واحدة ومقارنتها برأس المال المتاح.

يتضمن الخصم تقليل التدفقات النقدية المستقبلية إلى الوقت الحالي. يسمى معامل التخفيض عامل الخصم، وهذا هو العائد الذي نطالب به للاستثمارات.

دعونا نلقي نظرة على مثال بسيط. لدينا 1000 ألف روبل، وبعد تنفيذ مشروع معين نتوقع الحصول على 1560 ألف روبل. في سنة. هل هذا المشروع مربح؟ للإجابة على هذا السؤال، تحتاج إلى مقارنة المبلغ المتاح ومبلغ الدخل المستقبلي الذي تم تخفيضه إلى اليوم. لنفترض أننا نريد الحصول على عائد قدره 30% سنويًا (أي أن عامل الخصم هو 30%). وينبغي تقسيم مبلغ الدخل المستقبلي على عامل 1.3، أي ما يعادل 100% + 30%. سيكون هذا 1560/1.3 = 1200 ألف روبل. القيمة المخصومة للدخل المستقبلي (1200 ألف روبل) أكبر من مبلغ الأموال المتاحة اليوم (1000 ألف روبل)، وبالتالي فإن تنفيذ المشروع مربح.

إحدى أبسط الصيغ لتحديد معدل الخصم هي كما يلي:

K d = K br + K inf + K خطر,

حيث ك د - عامل الخصم؛

Kbr - ربحية الاستثمارات الخالية من المخاطر في غياب التضخم؛

K inf - التضخم.

المخاطرة - علاوة المخاطرة.

ويشمل عاملين رئيسيين:

- القيمة الوقتية للمال؛

- مع الأخذ بعين الاعتبار المخاطر (عدم اليقين) للاستثمارات.

يجب أن يكون عامل الخصم:

- أكبر من متوسط تكلفة زيادة رأس المال؛

- عوائد أعلى على الاستثمارات البديلة الخالية من المخاطر.

يجب أن يتغير عامل الخصم إذا تغير التضخم. بالإضافة إلى ذلك، يجب أن يزيد التدفق النقدي بمقدار التضخم، وإلا فسينشأ تناقض عند حساب القيمة الصافية: يأخذ المقام التضخم في الاعتبار، لكن البسط لا يأخذ ذلك.

وتجدر الإشارة إلى أن هذه الصيغة "تعمل" بمعدلات تضخم ومخاطر منخفضة. بالنسبة للرهانات الكبيرة، يجب عليك استخدام صيغة فيشر:

K td = (1 + K br) * (1 + K inf) * (1 + خطر K) – 1.

يتم تحديد حجم الخطأ بين صيغتين بواسطة منتجات الضرب المتقاطعة

K br * K inf + K inf * خطر K + خطر K * K br + K br * K inf * خطر K

مثال. يترك K br = K inf = خطر K = 3%.

وفقًا للصيغة الأولى (المبسطة)، K d = 9%، وفقًا للصيغة الدقيقة - K td = 9.2727%. والفارق 0.2727% يقع ضمن الخطأ في تحديد كل مكون من المكونات.

يترك K br = K inf = K خطر = 30%. وفقا للصيغة المبسطة الأولى

دينار كويتي = 90%، بالضبط - دينار كويتي = 119.7%. الفرق البالغ 29.7٪ (119.7٪ - 90٪) قابل للمقارنة بالفعل بقيمة كل مكون من المكونات.

يمكن تقدير القيمة K d = K br + K inf من خلال المتوسط المرجح لسعر رأس المال الذي يمول هذا المشروع. يجب أن تضمن مخاطر علاوة المخاطر K عودة الأموال في حالة حدوث تقدم "غير طبيعي" في المشروع.

.")

- وصفة الأودون الكلاسيكية مع الدجاج

- ما هي الأطباق التي يضاف إليها إكليل الجبل؟

- صلصة أيولي البحر الأبيض المتوسط: وصفة كلاسيكية خطوة بخطوة وتنوعات

- شرحات البطاطس في مقلاة

- شارلوت مع التفاح والكاكاو وبذور الخشخاش في طباخ بطيء شارلوت مع التفاح وبذور الخشخاش في طباخ بطيء

- كعكة أصابع السيدة كعكة الشو

- أوكروشكا مع الدجاج على كفاس مع الفجل

- حساء الفطر الكريمي بالكريمة - وصفة مع الصورة

- باستا مع السلمون في صوص كريمي باستا مع سلمون مملح في صوص كريمي

- الوصفة الصينية: الباذنجان في الصلصة الحلوة والحامضة

- فطائر رقيقة مع الحليب الحامض

- فريدي ميركوري - إله الروك أند رول المتواضع أغنية وداع فريدي ميركوري - "حب الأم"

- الصراع بين الأبجدية السيريلية واللاتينية أو رمزية الحرف

- جورج أورويل - سيرة ومعلومات وحياة شخصية وآراء سياسية للكاتب

- كيف ترى في المنام شخص يحبك؟

- الشرف هو سلامة الأسرة، فما هو شرف الأسرة بالنسبة للأطفال؟

- فاتح للشهية في إيطاليا بيتزا صغيرة مصنوعة من دقيق الحبوب الكاملة

- الحياة والموت والوقت النوع المنزلي

- كل شيء عن الأرز: برنامج تعليمي عن الأصناف وخصائصها أسماء أصناف الأرز

- ابراج المولودين في سنة الحصان الأبيض (المعدني).