1 s zup låneavtal inte för en anställd. Avdrag från anställdas löner i 1C. Hur man behåller barnbidraget

Hur skiljer sig ett låneavtal från ett låne- eller kreditavtal, och hur man korrekt formaliserar utfärdandet av pengar till en anställd i programmet "1C: Löner och personalhantering 8" utg. 2,5, vi skrev tidigare. Läs i detta material de detaljerade rekommendationerna från 1C-experter om redovisning av lån i programmet 1C: Löner och personalhantering 8 (rev. 3.0).

Att upprätta ett låneavtal

Förfarandet för att utfärda och återbetala ett lån bestäms i låneavtalet mellan den anställde och organisationen (artikel 807 i Ryska federationens civillag). I enlighet med artikel 807 i den ryska federationens civillagstiftning överför organisationen äganderätten till pengar till den anställde när ett låneavtal ingås, och han åtar sig att återlämna lånebeloppet till organisationen. Låneavtalet anses ingått från det ögonblick pengarna överförs.

I programmet "1C: Lön och HR Management 8" utg. 3.0 för att ansöka om ett lån finns en blankett med samma namn - Låneavtal för anställda. Detta dokument ställer upp beräkningen av materiella fördelar, redovisning av emission och återbetalning av lånet.

Du kan skapa den i menyn Lön -> Lån till anställda genom att välja post D från rullgardinsmenyn klausul om löntagarlån. Låneredovisningssystemet finns i programmet if Inledande programinställning AND-flaggan är inställd använda löntagarlån.

Dokumentera Låneavtal för anställda består av två delar - Ge ut ett lån Och Låneåterbetalning(Figur 1).

Ge ut ett lån

Metod för att utfärda ett lån. Lånet kan ges på ett av två sätt En gång eller I flera omgångar. För att återspegla metoden för att utfärda ett lån, måste du ställa omkopplaren till lämplig position. För ett engångslån måste du ange lånebeloppet. Om lånet till den anställde redan har utfärdats fullt ut vid tidpunkten för genereringen av detta dokument, kan du registrera fakta och utfärdandedatum direkt i detta dokument genom att markera flaggan Lånet enligt avtalet utfärdades i sin helhet och fylla i fältet Utgivningsdatum. I det fall lånet utfärdas efter att handlingen har behandlats kan du Ge ut ett lån direkt från dokumentformuläret Låneavtal för anställda genom att följa hyperlänken med samma namn. Detta skapar automatiskt ett dokument Ge ut ett lån till en anställd, där fältet kommer att fyllas i Låneavtal. Förutom, Skapa dokumentera Ge ut ett lån till en anställd du kan genom att välja menyalternativet med samma namn. Sedan i dokumentet Ge ut ett lån till en anställd Du måste ange en länk till dokumentet - avtal. Vid val av leveranssätt I flera omgångar i form av dokumentet blir det möjligt att i en tabell ange utgivningsmånaderna och storleken på skyttegravarna. Varje tranch måste ha ett motsvarande dokument Ge ut ett lån till en anställd, som anger det datum då lånet utfärdades, eftersom dagen då lånet utfärdades påverkar beräkningen av väsentliga förmåner.

Efter att ha fyllt i dokumentet Ge ut ett lån till en anställd, dokument Låneavtal för anställda blir otillgänglig för redigering. Alla ändringar som behöver göras bör övervägas Ändringar i låneavtalets villkor. I dokumentet med samma namn bör du ange en länk till avtalet, vars villkor ändras, och det datum då ändringarna träder i kraft (Fig. 2).

Lånets utbetalningstid. Lånets utbetalningsperiod kan anges på två sätt. Den första är att ställa in antalet månader i fältet Under en period av, från och med den månad som anges i fältet MED. Samtidigt en månad i fält Förbi installeras automatiskt. Det andra sättet är att ange perioden Från till, sedan antalet månader i fältet Under en period av kommer att beräknas automatiskt.

I fält Bud du måste sätta den årliga räntan på lånet.

Beräkningsformulär. Betalningsformen kan vara Kontanter Och Kontantlöst. Vid migrering av data från tidigare versioner Betalningsformulär standarden beaktas Kontanter.

Detta fält måste fyllas i för att utföra synkronisering med programmet "1C: Accounting 8" utg. 3.0.

Låneåterbetalning. Efter att ha satt flaggan Lånet var tidigare delvis återbetalat Följande fält blir tillgängliga att fylla i: förfallodatum,Belopp Och Intressera. Enligt avtalet kan den anställde betala tillbaka lånet antingen månadsvis eller i engångsbelopp. Omkopplaren bör ställa in ett av två alternativ Under löptiden (månatliga betalningar) eller .

Månatlig återbetalning. Med månatliga återbetalningar är olika typer av betalningar möjliga: Differentierad, Livränta, Endast ränta (lån vid löptidens slut), Endast lån, (ränta vid löptidens slut).

Typer av betalningar för månatliga återbetalningar av lån. Differentierade betalningar representerar ett rörligt belopp. Ränta periodiseras månadsvis på lånesaldot och huvudskulden återbetalas i fasta avbetalningar, beräknat som kvoten för att dividera lånebeloppet med antalet utlåningsmånader.

Annuitetsbetalningar är betalningar som fastställs från månad till månad, vars belopp utgörs av en del av kapitalskulden och ränta som upplupet på lånet.

Innebörden av de andra två typerna av betalningar framgår tydligt av namnet.

Om endast ränta betalas månadsvis och kapitalbeloppet återbetalas vid löptidens utgång, så beräknas ränta i förhållande till dagar i månaden.

Om kapitalbeloppet betalas månadsvis och ränta betalas vid löptidens utgång, återbetalas kapitalbeloppet, liksom vid livränta, månadsvis med ett fast belopp som erhålls genom att dividera hela kapitalbeloppet med antalet månader.

Kapital återbetalningsbelopp beräknas beroende på den valda typen av betalning och det exakta beloppet anges endast för livränta (i andra fall, vid tidpunkten för upprättandet av kontraktet, bestäms storleken på den månatliga betalningen ungefär).

För att se betalningsbeloppen behöver du använda rapporten Återbetalningsplan för lån, som kan erhållas genom att klicka på knappen Täta.

Exempel 1

Lånet utfärdades i ett engångsbelopp på 200 000 rubel för en period av 10 månader i maj 2015 med en årlig ränta på 5%. Lånets återbetalning sker under hela löptiden i månatliga betalningar.

Låt oss skapa återbetalningsscheman för lån för olika typer av betalningar, allt annat lika:

Uppskjuten betalning för månatliga återbetalningar. Vid återbetalning av lånet med månatliga betalningar ger programmet möjlighet till uppskjutna betalningar. Om du sätter flaggan Uppskov ges till och ange månad, så börjar avdragen från den angivna månaden. Det är klart att en försening av betalningsstart leder till en höjning av månadsbetalningen. Dessutom, om du installerar Betalningsgräns, kommer den löptid för vilken lånet lämnades att automatiskt räknas om och förlängas.

Återbetala lånet i ett engångsbelopp i slutet av löptiden. Om återbetalning av lån föreskrivs i avtalet Vid slutet av löptiden (engångsbelopp och ränta), då är inte typerna av månatliga betalningar, anstånd och betalningsbegränsningar efter anstånd inställda, därför är de inte tillgängliga för redigering

Materiell förmån och personlig inkomstskatt. En väsentlig fördel uppstår när räntan på ett lån i rubel är mindre än 2/3 av centralbankens refinansieringsränta (klausul 1, klausul 2, artikel 212 i skattelagen). I programmet "1C: Löner och personalhantering 8" utgåva 3.0 lagras centralbankens refinansieringsränta i informationsregistret med samma namn.

Från den 14 september 2012 är kursen 8,25 %, det vill säga 2/3 av kursen är 5,5 %.

Om den årliga räntan på lånet är lägre än 5,5 % får den anställde alltså en ekonomisk förmån. När en anställd får ett räntefritt lån uppstår också en väsentlig förmån (brev från Federal Tax Service daterat den 20 december 2011 nr ED-3-3/4211@).

Den materiella förmånen genereras den dag då den anställde betalar ränta enligt avtalet (klausul 3, klausul 1, artikel 223 i skattelagen).

Vanligtvis undanhålls de från hans lön. Om arbetstagaren inte betalar ränta enligt avtalet, beräknas den materiella förmånen vid tidpunkten för amorteringen av huvudskulden. Materiella förmåner är föremål för personlig inkomstskatt med en skattesats på 35 %.

Materiella fördelar beräknas automatiskt. Men den är inte alltid föremål för personlig inkomstskatt. Om en anställd har rätt till fastighetsavdrag (skattebevis) är den materiella förmånen befriad från beskattning i likhet med annan inkomst. I det här fallet måste du ta bort flaggan Materiella förmåner är föremål för personlig inkomstskatt, inställd som standard.

Dokumentera Återbetalning av ett lån till en anställd. Regelbunden planerad återbetalning av lånet enligt schemat återspeglas i dokumentet Löner på bokmärket Lån. Här beräknas även materiella förmåner och personlig inkomstskatt (fig. 7).

Dokumentera Återbetalning av ett lån till en anställdär avsedd att registrera en oplanerad återlämnande av en del av lånet av en anställd. Var uppmärksam på fälttipset när du fyller i detta dokument Belopp. Det återspeglar den utestående kapitalbeloppet och räntan från det datum då dokumentet skapades.

Trots att skuldåterbetalning sker med ett belopp tas det hänsyn till och återspeglas i Rapport om återbetalning av lån den är uppdelad separat för kapital och ränta (fig. 9).

Exempel 2

Från Rapport om återbetalning av lån(Fig. 9) kan man se att 53 575,34 rubel. gick för att återbetala huvudlånet och 1 424,66 rubel. att betala av ränta.

För mer information, se videon, som gjordes i "1C: Löner och personalhantering 8" (release 3.0.22.188) -

Fråga: v7: Atol 30Ф CheckType för att utfärda och återlämna ett lån till en anställd.

Egentligen ämnet. Vilka CheckType-koder måste tilldelas för att korrekt återspegla utfärdandet av ett lån till en anställd och den anställdes återbetalning av lånet?

Enhet: Atol 30F

FFD 1.05 drivrutiner version 10

Det är ännu inte möjligt att ladda ner drivrutinsdokumentation från Atol-webbplatsen, eftersom den hänger tätt..

Svar:”tillhandahålla och återbetala lån för att betala för varor, arbeten, tjänster (inklusive pantbanker som lånar ut till medborgare med säkerhet i saker som tillhör medborgarna och aktiviteter för förvaring av saker)” Hmm, det är en intressant fråga vad/hur en pantbank ska slå igenom när man utfärdar ett belopp (lån) säkrat av värdesaker av saker.

Troligtvis en check för "Utgifter för pengar" med typen av betalning kontant eller elektroniskt, i rubriken "Tillhandahållande av ett lån med fullständigt namn säkrat med säkerhet ...".

Om lånet återbetalas kontant kommer en check "Return of Expense" att utfärdas.

I händelse av utebliven återbetalning och försäljning av säkerheten egendom till en individ eller en advokat för kontanter, sedan en vanlig check från "Parish" som till salu.

Detta är förmodligen svaret på frågan ().

Fråga: v7: ZiK 7,7 - ekonomisk fördel på lånet, utan avdrag för återbetalning av tidigare månader.

God dag! Snälla hjälp mig att förstå situationen, som består av flera punkter. Först fick den anställde ett lån, och samtidigt dras det inte av från lönen, eftersom inte mer än 50% kan hållas inne, och den anställde, som tar emot lönen, efter att ha fått det överför det tillbaka i sin helhet för att återbetala lånet . För det andra gavs lånet ut i april i år för köp av lägenhet och man trodde att den anställde hade rätt till fastighetsavdrag. Men till slut har det nu blivit känt att han inte har en sådan rätt, eftersom han använde den tidigare. Följaktligen är uppgiften nu att ta ut personlig inkomstskatt med 35 % på den materiella förmånen av lånet, med start i april 2017.

Som ett resultat uppstår ett antal frågor - hur man beräknar personlig inkomstskatt i ZiK 7.7, från och med april 2017?

I det här fallet är det osannolikt att periodiseringen av personlig inkomstskatt i sig kommer att återspeglas automatiskt? När allt kommer omkring utgör dokumentet "Företagslån", förutom att intjäna personlig inkomstskatt, "Avdrag för återbetalning av lån", men det borde inte existera.

Vad ska man göra i det här fallet? Om personlig inkomstskatt med en skattesats på 35 % beräknas manuellt, och hur ska den återspeglas från och med april 2017?

Svar: Tack så mycket killar, ni hjälpte till!

Fråga: ZUP 3.1 - lån.

Svar:

Fråga: Ett låneavtal med en anställd beskattas vid fel kontrollstation

Svar:

Fråga: Verifiering av användarens ålder och lån

Hej!) Detta är fallet, det är nödvändigt att avgöra om användaren är vuxen, och det är också omöjligt att ge lån till ett belopp som överstiger 500 000 per dag. Har någon stött på något liknande?

Fråga: Automatisering av ränteberäkning på lån och upplåning 1s 8.3

Hej alla!

Det finns Enterprise Accounting, utgåva 3.0 (3.0.41.48)

Och du måste förstå om automatisering av ränteberäkning på lån och upplåning har implementerats? Vem vet?? Jag kan inte hitta.

Svar:() Tack alla!

Fråga: Beräkning av ränta på lån i 1s 8.3

Hej alla! Ingen vet om frågan om beräkning av ränta på lån är löst i 1s 8.3?

Jag har Enterprise Accounting, utgåva 3.0 (3_0_42_37)

Men jag kan inte hitta dokumentet.

Svar: Klar. Väl...

Fråga: ERP 2.4 Ange initiala saldon för lån till anställda

Vi matar in startsaldon för lönedelsystemet. En av organisationerna är liten och vi gör allt manuellt. Allt verkar vara bra, men frågan uppstod, var man ska sätta in anställdas skulder på lån som organisationen tidigare utfärdat till den anställde? Jag är intresserad av saldot i det ömsesidiga avräkningsregistret med anställda. Jag ser inte hur man skriver in det med standarddokument, annat än manuellt med registerrörelser.

Att ge ut ett lån till en anställd är ett ganska vanligt fall i ett företag och lånet kan vara räntebärande eller räntefritt. Mottagandet av ett lån föregås av ett avtal, som upprättas skriftligen. Avtalet specificerar: typen av lån, förfarandet för att betala ränta på lånet (om lånet är räntebärande), betalningsmetoder, parternas skyldigheter och förfarandet för att lösa tvister.

Ge ut ett lån till en anställd i 1C ZUP 2.5

I programmet 1C Löne- och personalhantering, version 2.5, återspeglas utfärdandet av ett lån till en anställd i dokumentet "Låneavtal med en anställd", som finns på fliken "Löneberäkning".

I det nya dokumentet väljs den anställde till vilken lånet utfärdas. Lånebelopp, årlig ränta och valuta anges också. Här behöver du ange information om återbetalning av lån. Lånet kan återbetalas månadsvis eller efter ett visst antal månader. Denna inställning gäller även låneränta.

I avsnittet av dokumentet "Reglerad redovisning" anges organisationen, räntekontot är konto 91 underkonto 01 "Övriga inkomster", eftersom den upplupna räntan på lånet är inkomst för företaget.

I samma avsnitt, markera rutan som anger behovet av att samla på sig materiella fördelar.

En väsentlig fördel uppstår om räntebeloppet för användningen av lånade medel, uttryckt i rubel, beräknat på grundval av två tredjedelar av den aktuella refinansieringsräntan som fastställts av Ryska federationens centralbank på dagen för faktisk mottagande av inkomst av skattebetalaren, överstiger räntebeloppet som beräknats på grundval av villkoren i avtalet (paragraf 1 punkt 2 i artikel 212 i Ryska federationens skattelag).

Väsentliga förmåner från sparande på räntor är föremål för personlig inkomstskatt med en skattesats på 35 % (klausul 2 i artikel 224 i Ryska federationens skattelag).

Dokumentet ”Låneavtal med anställd” har två tryckta blanketter: ”Låneavtal” och ”Avbetalningsrapport för lån”.

Återbetalning av lån i 1C ZUP 2.5. återspeglas i dokumentet "Löner". Finns även på fliken "Lön".

Avräkningar på lån till anställda bokförs på en separat flik ”Återbetalning av lån”. För att automatiskt fylla i dokumentet, klicka på "Fyll"-knappen. Efter detta beräknar vi dokumentet. När du endast beräknar bokmärken för lån, klicka på "Beräkna" och "Beräkna återbetalning av lån". För att beräkna dokumentet i sin helhet, klicka på "Beräkna (fullständig beräkning)".

Att sätta upp avdrag i ”1C: Lön och HR Management 8”, red. 3.1, vare sig det är underhållsbidrag, böter eller lånebetalningar.

Hur man behåller barnbidraget

Avdrag från löner är mycket olika, men de kan delas in i flera typer:- obligatoriska avdrag, som innefattar underhållsbidrag, avdrag på grund av exekutionstitel (böter) etc.;

- på initiativ av arbetsgivaren böter för brott mot trafikregler etc.;

- på initiativ av den anställde, till exempel avdrag för att betala av ett lån.

Om föräldrar inte uppfyller sina skyldigheter att försörja sina barn, återkrävs medel från föräldrarna i domstol. Arbetsgivaren är i sin tur skyldig att innehålla underhållsbidrag från den anställdes lön varje månad och betala den som får underhåll senast tre dagar från dagen för utbetalning av lön till gäldenären.

Organisationen har tagit emot de verkställande dokumenten och vi formar följande åtgärder i systemet.

Låt oss först konfigurera systemet: gå till avsnittet "Inställningar" - "Löneberäkning" - "Ställa in sammansättningen av periodiseringar och avdrag" - "Avdrag" - sätta flaggan "Avdrag enligt exekutionstitel."

Vi registrerar villkoren för exekutionstiteln i dokumentet ”Exekutionsföreläggande”, som finns i fliken "Lön" - "Avdrag".

I exekutionstiteln anger vi den anställde från vilken underhållsbidrag ska innehållas, innehållningstiden, mottagaren och dennes adress samt beräkningssätt. Beräkningsmetoder kan vara följande

- Procent, om exekutionstiteln anger att underhållsbidrag ska innehållas i procent.

- Bestämd mängd.

- En andel, om beräkningen liknar beräkningen i procent, låter dig dock undvika fel i beräkningen på grund av avrundning (till exempel 1/3 istället för 33,33%).

Själva avdraget görs i dokumentet " » vid löneberäkning. Vidare sker betalning av inkomst utan hänsyn till beloppen under exekutionsförfarandet.

Böter för trafiköverträdelser

En organisation kan betala böter för brott mot trafikregler (trafikregler) och hålla inne beloppet från den anställdes lön i enlighet med art. 138, 238, 248 Ryska federationens arbetslag.För att göra detta, i "1C: Löner och personalhantering 8", red. 3.1, skapa en ny spärr. Låt oss gå till "Inställningar" - "Spärrar". Vi skapar ett nytt element i katalogen. I den anger vi: "Namn" - "Trafikböter". Välj lagringssyftet ”Avdrag för avräkningar på andra transaktioner»; "Beräkning och indikatorer» - resultatet anges som ett fast belopp; "Typ av lönetransaktion" - "Ersättning för skada".

Vi anger beloppet för de mottagna böterna med hjälp av ett speciellt dokument " Avdrag för övriga transaktioner", som ligger i "Lön" - "Avdrag". I det nya dokumentet anger vi organisationen, anställd, kvarhållningsperiod och mängden kvarhållande.

I slutet av månaden beräknar vi lönen med hjälp av dokumentet " Beräkning av löner och bidrag", var på fliken" Håller» är automatiskt föremål för avdrag enligt trafikföreskrifter. För att återspegla transaktioner måste vi registrera " Reflektion av löner i redovisning».

Notera: transaktioner som laddas upp till redovisningsprogrammet genereras automatiskt enligt debet 70 och kredit 73.02.

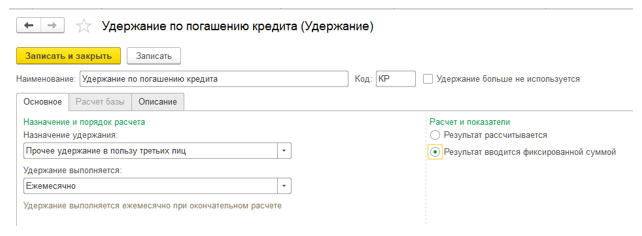

Avdrag för återbetalning av lån

På begäran av en anställd kan en organisation minska intäkterna genom att göra överföringar till andra organisationer, till exempel genom att betala av en anställds lån.Först och främst ställer vi in systemet: skapa ett nytt element i katalogen " Håller" Fyll i det nya elementet: "Namn" -"Avdrag för återbetalning av lån"; "Håll uppdrag" -"Annan kvarhållande till förmån för tredje part", "Vänta pågår" - " En gång i månaden ", "Beräkning och indikatorer" -"Resultatet anges som ett fast belopp."

I det här fallet räcker det att skapa en retention en gång och sedan tillämpa den på alla anställda.

Sedan registrerar vi lagringsvillkoren i dokumentet " Permanent lagring till förmån för tredje part» ("Lön" - "Avdrag"). Välj en anställd i raden " Håll» - tidigare skapad spärr. Ställ sedan omkopplaren på "Starta nytt stopp", vi bestämmer perioden, i raden "Motpart" väljer vi mottagaren - banken. Vi väljer en anställd i tabelldelen av dokumentet och anger beloppet, eftersom vi när vi skapade avdraget angav att resultatet är ett fast belopp.

Vid tidpunkten för beräkning av månadslönen kommer systemet att hålla inne de angivna beloppen från den anställde. Vid uppladdning till "1C:Accounting 8" kommer transaktioner att genereras för debet 70 och kredit 76,49.

Att kontrollera de innehållna beloppen kan göras genom lönerapporter: lönebesked, löneanalys, och så vidare.

", december 2017

Att sätta upp avdrag i ”1C: Lön och 8”, red. 3.1, vare sig det är underhållsbidrag, böter eller lånebetalningar.

Hur man behåller barnbidraget

Avdrag från löner är mycket olika, men de kan delas in i flera typer:

obligatoriska avdrag, som innefattar underhållsbidrag, avdrag på grund av exekutionstitel (böter) etc.;

på initiativ av arbetsgivaren böter för brott mot trafikregler etc.;

på initiativ av den anställde, till exempel avdrag för att betala av ett lån.

Låt oss först titta på hur man undanhåller underhållsbidrag i "1C: Löner och personalhantering 8", red. 3.1.

Om föräldrar inte uppfyller sina skyldigheter att försörja sina barn, återkrävs medel från föräldrarna i domstol. Arbetsgivaren är i sin tur skyldig att innehålla underhållsbidrag från den anställdes lön varje månad och betala den som får underhåll senast tre dagar från dagen för utbetalning av lön till gäldenären.

Organisationen har tagit emot de verkställande dokumenten och vi formar följande åtgärder i systemet.

Låt oss först konfigurera systemet: gå till avsnittet ”Inställningar” – ”Löneberäkning” – ”Ställa upp sammansättningen av periodiseringar och avdrag” – ”Avdrag” – sätta flaggan "Avdrag enligt exekutionstitel."

Vi registrerar villkoren för exekutionstiteln i dokumentet ”Exekutionsföreläggande”, som finns i fliken « Lön" – « Håller."

I exekutionstiteln anger vi den anställde från vilken underhållsbidrag ska innehållas, innehållningstiden, mottagaren och dennes adress samt beräkningssätt. Beräkningsmetoder kan vara följande

Procent, om exekutionstiteln anger att underhållsbidrag ska innehållas i procent.

Bestämd mängd.

En andel, om beräkningen liknar beräkningen i procent, låter dig dock undvika fel i beräkningen på grund av avrundning (till exempel 1/3 istället för 33,33%).

En överföring av pengar genom ett betalningsombud genomförs om beloppet som innehållits från den anställde kommer att överföras till mottagaren med hjälp av ett betalningsombud: bank eller postkontor.

Själva avdraget görs i dokumentet " » vid löneberäkning. Vidare sker betalning av inkomst utan hänsyn till beloppen under exekutionsförfarandet.

Böter för trafiköverträdelser

En organisation kan betala böter för brott mot trafikregler (trafikregler) och hålla inne beloppet från den anställdes lön i enlighet med art. 138, 238, 248 Ryska federationens arbetslag.

För att göra detta, i "1C: Löner och personalhantering 8", red. 3.1, skapa en ny spärr. Låt oss gå till "Inställningar" – "Spärrar". Vi skapar ett nytt element i katalogen. I den anger vi: ”Namn” – ”Trafikböter”. Välj lagringssyftet ”Avdrag för avräkningar på andra transaktioner»; "Beräkning och indikatorer» – resultatet anges som ett fast belopp; ”Typ av lönetransaktion” – ”Ersättning för skada”.

Vi anger beloppet för de mottagna böterna med hjälp av ett speciellt dokument " Avdrag för övriga transaktioner", som ligger i ”Lön” – ”Avdrag”. I det nya dokumentet anger vi organisationen, anställd, kvarhållningsperiod och mängden kvarhållande.

I slutet av månaden beräknar vi lönen med hjälp av dokumentet " Beräkning av löner och bidrag", var på fliken" Håller» är automatiskt föremål för avdrag enligt trafikföreskrifter. För att återspegla transaktioner måste vi registrera " Reflektion av löner i redovisning».

Notera: transaktioner som laddas upp till redovisningsprogrammet genereras automatiskt av debet och kredit 73.02.

Avdrag för återbetalning av lån

På begäran av en anställd kan en organisation minska intäkterna genom att göra överföringar till andra organisationer, till exempel genom att betala av en anställds lån.

Först och främst ställer vi in systemet: skapa ett nytt element i katalogen " Håller" Fyll i det nya elementet: "Namn" -"Avdrag för återbetalning av lån"; "Håll uppdrag" -"Annan kvarhållande till förmån för tredje part", "Vänta pågår" - " En gång i månaden ", "Beräkning och indikatorer" –"Resultatet anges som ett fast belopp."

I det här fallet räcker det att skapa en retention en gång och sedan tillämpa den på alla anställda.

Sedan registrerar vi lagringsvillkoren i dokumentet " Permanent lagring till förmån för tredje part» ("Lön" – "Avdrag"). Välj en anställd i raden " Håll» – tidigare skapad spärr. Ställ sedan omkopplaren på "Starta nytt stopp", vi bestämmer perioden, i raden "Motpart" väljer vi mottagaren - banken. Vi väljer en anställd i tabelldelen av dokumentet och anger beloppet, eftersom vi när vi skapade avdraget angav att resultatet är ett fast belopp.

Vid tidpunkten för beräkning av månadslönen kommer systemet att hålla inne de angivna beloppen från den anställde. Vid uppladdning till “1C:Accounting 8” genereras debet- och kreditposter 76,49.

Att kontrollera de innehållna beloppen kan göras genom lönerapporter: lönebesked, löneanalys, och så vidare.

.png "KUDiR: ett fruktansvärt odjur eller ett viktigt dokument?")

- Personlig inkomstskatt innehållen mer beräknad 1s 8

- Frasalt verb get: grundläggande betydelser med översättning

- Ytterligare utbildningsprogram ”ung trafikinspektör” metodutveckling (årskurs 7) på ämnet

- Verbet faire på franska Verbet faire i alla tider

- Grader av jämförelse av adjektiv – Die Steigerung der Adjektive

- Regelbundna och oregelbundna verb på engelska

- Grader av jämförelse av enkla adjektiv

- Frågor på engelska

- Tider och deras användning Användning av tider på franska

- De mest intressanta översättningarna av namnen på seriefigurer Beskrivning av utseendet på sagofigurer på engelska

- Mening på engelska (syntax)

- Avdrag från anställdas löner i 1C

- 3 handel förvaltning varor rörelse kort

- Överföring av personlig inkomstskatt 1s 8.3. Generera personlig inkomstskatteredovisning

- Regeln "röd reversering": typiska misstag och exempel på tillämpning i redovisning (Grigorieva E

- Registreringsformuläret har försvunnit, vad ska jag göra?

- Bokföringsinformation Så här kompletterar du produktpaketering i 1C

- Fördelning av personlig inkomstskattebetalning i 1s 8

- Vänster och höger anslutning 1s

- KUDiR: ett fruktansvärt odjur eller ett viktigt dokument?