فائدة الأصول الثابتة على. USN: الاستحواذ على الأصول الثابتة على حساب الأموال المقترضة (E. Sukhanova). التفكير في المحاسبة

تم استدعاء Fiscals: في المحاسبة الضريبية ، لا تزيد الفائدة على القروض المستلمة من أجل حيازة أصل ثابت (تشييد ، استكمال ، تعديل ، إعادة بناء) من التكلفة الأولية. يتم تصنيف هذه النفقات على أنها مصاريف غير تشغيلية (خطاب دائرة الضرائب الفيدرالية في روسيا بتاريخ 29 سبتمبر 2014 رقم GD-4-3 / 19855).

محاسبة الضرائب

موقف المسؤولين ليس جديدا. صحيح أن دائرة الضرائب الفيدرالية في روسيا لم تبد رأيها في هذه المسألة في وقت سابق ، لكن وزارة المالية الروسية أصدرت الكثير من التوضيحات. مثال على ذلك هو الرسائل المؤرخة 28 يونيو 2013 رقم 03-03-06 / 1/24671 ، بتاريخ 26 أبريل 2013 رقم 03-03-06 / 1/14650 ، بتاريخ 6 ديسمبر 2011 رقم 03-03 - 06/1/808 ، 5 يوليو 2011 رقم 03-03-06 / 1/398.

وهكذا ، في خطاب بتاريخ 23 ديسمبر 2009 رقم 03-03-06 / 1/682 ، لاحظت وزارة المالية الروسية أن الفائدة على القروض المصرفية (القروض) لا يتم تضمينها في التكلفة الأولية للممتلكات الحديثة المستهلكة ، تم تضمينها في المصاريف غير التشغيلية. من ناحية ، يسمح لك هذا النهج بشطب المبالغ بسرعة كمصروفات ، ومن ناحية أخرى ، قد يكون هناك تناقضات مع المحاسبة.

ضريبة الدخل

يتم تضمين النفقات في شكل فائدة على التزامات الديون من أي نوع في النفقات غير التشغيلية (البند الفرعي 2 ، البند 1 ، المادة 265 من قانون الضرائب للاتحاد الروسي). يتم تحديد ميزات عزو الفائدة إلى النفقات بموجب المادة 269 من قانون الضرائب للاتحاد الروسي.

يمكن أن تؤخذ الفائدة على القرض في الاعتبار بالكامل في النفقات إذا كان السعر عليها لا يتجاوز الحد (البنود 1 ، 1.1 ، المادة 269 من قانون الضرائب للاتحاد الروسي). إذا تجاوز سعر البنك المعدل الهامشي ، فإن التكاليف تشمل الفائدة المحسوبة بالمعدل الهامشي.

يتم تحديد المعدل الهامشي بإحدى طريقتين محددتين في السياسة المحاسبية (البنود 1 ، 1.1 من المادة 269 من قانون الضرائب للاتحاد الروسي):

- بناءً على معدل إعادة التمويل للبنك المركزي للاتحاد الروسي (في عام 2014 ، بالنسبة لقروض الروبل ، يتم ضربها في 1.8 ، وللقروض بالعملة الأجنبية - 0.8) ؛

- بناءً على متوسط معدل القروض المماثلة (الصادرة في نفس الربع (الشهر)).

في حالة عدم وجود مقارنات لأي قرض ، يتم تحديد المعدل الهامشي له بناءً على سعر البنك المركزي للاتحاد الروسي ، حتى إذا تم تحديد معيار المقارنة في السياسة المحاسبية (خطاب وزارة المالية الروسية مؤرخ 5 مايو 2010 رقم 03-03-06 / 2/83). تذكر أنه من 13 سبتمبر 2012 إلى يومنا هذا ، فإن معدل إعادة التمويل هو 8.25 بالمائة (تعليمات بنك روسيا بتاريخ 13 سبتمبر 2012 رقم 2873-U). وهكذا ، في عام 2014 ، بلغ الحد الأقصى لمعدل الفائدة على القروض المحصلة بالروبل 14.85٪ (8.25٪ × 1.8) ، وبالنسبة للقروض بالعملة الأجنبية - 6.6٪ (8.25٪ × 0. ثمانية).

يتم تضمين الفائدة على القروض المستلمة لأكثر من واحد في النفقات في اليوم الأخير من كل شهر من استخدام القرض ، بغض النظر عن تاريخ السداد الفعلي (البند 8 ، المادة 272 من قانون الضرائب للاتحاد الروسي ، خطاب من وزارة المالية الروسية بتاريخ 10 أبريل 2014 رقم 03-03 -06/1/16339).

مفردة مبسطة

يمكن الاعتراف بالفوائد المدفوعة لتوفير القروض والاقتراضات ، فضلاً عن المصاريف المرتبطة بالدفع مقابل الخدمات التي تقدمها البنوك ، كمصروفات عند تطبيق "التبسيط" (البند الفرعي 9 ، البند 1 ، المادة 346.16 من قانون الضرائب الروسي الاتحاد). يتم تحديد مقدار الفائدة المأخوذة في الاعتبار للأغراض الضريبية بالقياس مع ضريبة الدخل. في الوقت نفسه ، يتم أخذها في الاعتبار في تاريخ دفعها (الفقرة 2 من المادة 346.16 ، الفقرة الفرعية 1 من الفقرة 2 من المادة 346.17 من قانون الضرائب للاتحاد الروسي).

محاسبة

محاسبة الفوائد على القروض والسلف ينظمها PBU 15/2008 "محاسبة نفقات القروض والائتمانات". وفقًا للفقرات 6-8 من PBU 15/2008 ، في المحاسبة ، تشمل الفائدة على القرض أو القرض المستلم لاقتناء أصل ثابت:

- أو بتكلفتها الأصلية ؛

- أو نفقات شهرية أخرى.

يتم توفير الخيار المحاسبي الأول للحالات التي يتم فيها الاعتراف بالأصل الثابت كأصل استثماري.

الأصل الاستثماري هو عنصر من الممتلكات ، يتطلب إعداده للاستخدام المقصود وقتًا طويلاً وتكاليف كبيرة للاقتناء والتشييد والتصنيع (الفقرة 7 PBU 15/2008). ما هي الفترة الزمنية التي تعتبر تكاليف طويلة وكبيرة ، تقرر الشركة بنفسها ، وتحديد هذه المعايير في سياستها المحاسبية للأغراض المحاسبية.

في الوقت نفسه ، لا تُدرج الفائدة على القرض (الائتمان) المستلم لاقتناء (إنشاء) أصل استثماري في قيمته إلا بعد بدء العمل على الاستحواذ ، والبناء ، والتصنيع (البند 9 PBU 15/2008).

لنفترض أن الشركة قد حصلت على قرض لبناء مبنى.

في هذه الحالة ، قبل بدء أعمال التصميم أو البناء ، يتم تسجيل الفائدة على هذا القرض شهريًا في المصاريف الأخرى. ولكن بعد بدء العمل ، يتم تضمين الفائدة على هذا القرض ، المستحقة من اليوم الأول من الشهر الذي يلي الشهر الذي بدأ فيه العمل ، بالفعل في التكلفة الأولية للمبنى.

ينعكس استحقاق الفائدة على قرض أو ائتمان لاقتناء عنصر من الأصول الثابتة التي هي أصل استثماري في الخصم من الحساب "استثمارات في" وائتمان الحساب "التسويات على القروض والاقتراضات قصيرة الأجل "(أو 67" التسويات على القروض والقروض طويلة الأجل ").

عند استحقاق الفائدة على قرض أو ائتمان لشراء أصل ثابت ليس أصلًا استثماريًا ، يتم إجراء الإدخالات في الخصم من الحساب "الإيرادات والمصروفات الأخرى" وائتمان الحساب (الحساب).

في الوقت نفسه ، إذا كانت الشركة شركة صغيرة ، فقد تشمل جميع الفوائد على القروض والاقتراضات كجزء من النفقات الأخرى. ينطبق هذا الإجراء أيضًا على الفوائد على القروض والاقتراضات التي يتم جذبها لشراء أو إنشاء أو إنشاء أصول استثمارية (البند 7 PBU 15/2008).

من المهم أن تتذكر

يتم تضمين التكاليف المرتبطة بشراء الأصول الثابتة في التكلفة الأولية. ومع ذلك ، فإن الفوائد على القروض المستلمة لشراء العقارات تنعكس في المحاسبة الضريبية كمصروفات غير تشغيلية.

يمكن الحصول على الأصول الثابتة للمنظمة ليس فقط على حساب الأموال الخاصة ، ولكن أيضًا على حساب الاقتراض. ضع في اعتبارك ميزات الانعكاس في 1C لاقتناء الأصول الثابتة على حساب أموال الائتمان.

سوف تتعلم:

- كيف ينعكس استلام الأموال الائتمانية؟

- في الحالات التي يتم فيها تضمين الفائدة في التكلفة الأولية للأصول الثابتة ؛

- كيف ينعكس استحقاق الفائدة على القرض المستلم؟

- ما هي الوثيقة المستخدمة لتوثيق الاستحواذ على الأصول الثابتة على حساب أموال الائتمان ؛

- في أي مرحلة يتم خصم ضريبة القيمة المضافة؟

تعليمات خطوة بخطوة

دعنا نلقي نظرة على التعليمات خطوة بخطوة لإنشاء مثال.

لا يتم اعتبار الاستهلاك في هذا المثال.

يعتبر الاستهلاك (مصاريف المبيعات) باستخدام مثال

الحصول على قرض من البنك

يتم تنفيذ استلام الأموال بموجب اتفاقية القرض مستند استلام نوع الحساب الجاري للعملية الحصول على قرض من أحد البنوكفي الفصل البنك ومكتب النقدية - البنك - كشوف الحسابات البنكية - الإيصال.

- مجموع- المبلغ المقبوض بموجب اتفاقية القرض حسب كشف الحساب البنكي.

- معاهدة- اتفاقية قرض نوع العقد - آخر.

في مثالنا ، يتم تنفيذ التسويات بموجب اتفاقية القرض بالروبل ولا تزيد مدة الاتفاقية عن عام. نتيجة اختيار مثل هذه الاتفاقية في الوثيقة إيصال الحساب الجاري مثبت تلقائيًا:

- حساب التسوية - 66.01 "قروض قصيرة الأجل".

منشورات المستند

المستند يولد الأسلاك:

- Dt Kt 66.01 - استلام الأموال بموجب اتفاقية قرض قصير الأجل.

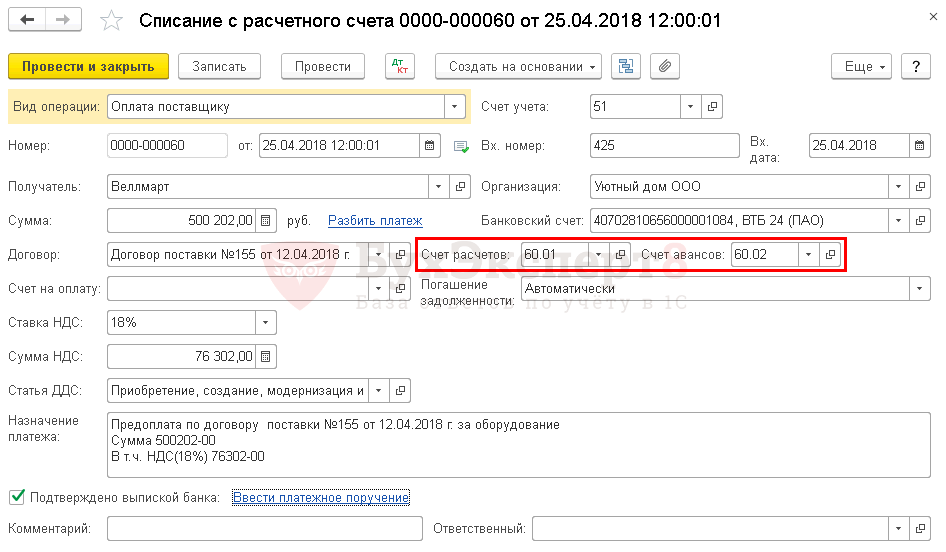

دفعة مقدمة للمورد

ينعكس نقل السلفة إلى المورد وثيقة شطب من الحساب الجاري نوع العملية الدفع للموردفي الفصل البنك ومكتب النقدية - البنك - كشوف الحسابات البنكية - سحب.

في مثالنا ، يتم تنفيذ التسويات بموجب العقد بالروبل. نتيجة اختيار مثل هذه الاتفاقية في الوثيقة شطب من الحساب الجاري يتم تعيين الحسابات الفرعية التالية تلقائيًا للتسويات مع المورد:

- حساب التسوية - 60.01 "التسويات مع الموردين والمقاولين" ؛

- الحساب المسبق - 60.02 "حسابات السلف المصدرة".

انتبه لملء الحقول:

- مجموع- مبلغ الدفع بالروبل حسب كشف الحساب البنكي.

منشورات المستند

ينشئ المستند الترحيلات:

- 60.02 كيلوطن - تم تحويل الدفعة المقدمة إلى المورد.

إذا أصدر المورد فاتورة مسبقة للدفع مقدمًا ، فيمكن للمؤسسة ممارسة الحق في خصم ضريبة القيمة المضافة.

محاسبة الفوائد المتراكمة على القرض

ينعكس الاهتمام مستند تم إدخال المعاملة يدويًا نوع الحركة الحركةفي الفصل المعاملات - المحاسبة - المعاملات اليدوية.

في مثالنا ، الأصل الثابت ليس أصلًا استثماريًا ، لذلك يتم أخذ الفائدة في الاعتبار:

- في السجلات المحاسبية كجزء من المصاريف الأخرى على الحساب 91.02 "مصاريف أخرى" ؛

- في NU كجزء من النفقات غير التشغيلية.

السيطرة

يتم تنفيذ استحقاق الفائدة على القرض من قبل البنك ، لذلك يحتاج المحاسب فقط إلى الدخول في معاملة بقيمة فائدة معروفة بالفعل. لكن لا يزال من المرغوب فيه التحكم في مقدار الفائدة المحسوبة من قبل البنك.

وبالمثل ، يمكنك التحكم في حساب مقدار الفائدة في الأشهر التالية.

الإبلاغ

في إقرار ضريبة الدخل ، ينعكس مبلغ الفائدة المتراكمة كجزء من المصاريف غير التشغيلية في الورقة 02 الملحق ن 2:

- ص 200 "مصاريف غير مبيعات - إجمالي" متضمنًا.

- ص 201 "مصروفات على شكل فوائد على التزامات الدين…".

اكتساب نظام التشغيل

في 1C ، هناك خياران لتسجيل الاستحواذ والمحاسبة لنظام التشغيل:

خيار قياسي، والذي يستخدم وثيقتين:

- نشر نظام التشغيل - وثيقة إيصال (فعل ، فاتورة) نوع العملية معدات ;

- OS التكليف - وثيقة قبول محاسبة نظام التشغيل .

نسخة مبسطة، والذي يستخدم مستندًا واحدًا:

- نشر وتشغيل نظام التشغيل - المستند إيصال (فعل ، فاتورة) نوع العملية أصول ثابتة .

عند الأخذ بعين الاعتبار الأصول الثابتة المكتسبة على حساب الأموال الائتمانية ، يمكنك اختيار أي طريقة ، لكن عليك مراعاة الآخرين القيود المقدمة للنسخة المبسطة.

في مثالنا ، لا توجد قيود على استخدام الخيار المبسط ، لذلك سنصدر قبول محاسبة الأصول الثابتة باستخدام واحدمستند استلام (فعل ، فاتورة) نوع الحركة أصول ثابتة في الفصل الأصول الثابتة والأصول غير الملموسة - استلام الأصول الثابتة - استلام الأصول الثابتة.

يقول رأس المستند:

- طريقة انعكاس مصاريف الإهلاك - يتم تحديد طريقة المحاسبة لتكلفة إهلاك الأصول الثابتة من دليل طريقة انعكاس المصاريف.

في مثالنا ، سيتم تضمين تكاليف الاستهلاك في مصاريف البيع ، حيث سيتم استخدام الأصول الثابتة لأغراض التسويق. نظرًا لحقيقة أن المنظمة تعمل في الإنتاج ، فسيتم استخدام الحساب 44.02 "مصاريف البيع في المنظمات العاملة في الأنشطة الصناعية وأنشطة الإنتاج الأخرى" لهذا الغرض.

- مجموعة محاسبة الأصول الثابتة - السيارات والمعدات.

- موقع نظام التشغيل - يتم تحديد مكان تشغيل نظام التشغيل من دليل القسم الفرعي.

- لم يتم تحديد مربع الاختيار: في مثالنا ، سيتم استخدام الكائن المكتسب للاحتياجات الخاصة.

يشير المقطع الجدولي إلى:

- الشيء الرئيسي - كائن نظام التشغيل الذي تم الحصول عليه ، والذي يجب إنشاؤه بتنسيق دليل الأصول الثابتة.

- أوقات الحياة- العمر الإنتاجي (SPI) للكائن. في هذا المستند ، يمكن إنشاء SPI واحد فقط - وهو نفسه بالنسبة لـ NU و BU.

الفواتير التلقائية في الأعمدة حساب محاسبيو حساب الإهلاك يعتمد على خانة الاختيار الأشياء مخصصة للإيجار . نظرًا لعدم تحديد هذا المربع ، فحينئذٍ:

- حساب محاسبي 01.01 سيتم تعيين "الأصول الثابتة في المؤسسة" ؛

- حساب الإهلاك 02.01 "إهلاك الأصول الثابتة المسجل في الحساب 01" سيتم تحديده.

عند ترحيل مستند ، بطاقة الأصول الثابتة في الدليل أصول ثابتة سيتم تعبئتها على النحو التالي. حيث مجموعة الإهلاك سيتم تحديده تلقائيًا وفقًا لعمر الخدمة المحدد في المستند.

يجب ملء باقي البيانات الموجودة في بطاقة نظام التشغيل يدويًا.

منشورات المستند

ينشئ المستند الترحيلات:

- Dt 08.04.2 Kt 60.01 - تكوين التكلفة الأولية للأصل ؛

- Dt 01.01 Ct 08.04.2 - قبول الأصل في الأصول الثابتة.

التوثيق

يجب أن توافق المنظمة على نماذج المستندات الأولية ، بما في ذلك مستند تشغيل نظام التشغيل وشكل بطاقة المخزون لمزيد من المحاسبة لنظام التشغيل. يستخدم 1C قانون نقل وقبول نظام التشغيل (OS-1) وبطاقة جرد نظام التشغيل (OS-6).

يمكن طباعة نموذج شهادة القبول والتحويل OS-1 بالنقر فوق الزر الختم - شهادة قبول ونقل نظام التشغيل (OS-1)وثيقة إيصال (فعل ، فاتورة) .

يمكن طباعة نموذج بطاقة OS Inventory في نموذج OS-6 بالنقر فوق الزر بطاقة جرد نظام التشغيل (OS-6) في بطاقة الأصول الثابتة: القسم الدلائل - الأصول الثابتة والأصول غير الملموسة - الأصول الثابتة.

الفائدة هي دفعة مقابل استخدام الائتمان (قرض)<*> .

قد تجتذب المنظمة ائتمانات (قروض) ، بما في ذلك التسويات للأصول الاستثمارية.

في أمر خاص ، الفائدة على الاعتمادات (القروض) المستلمة لاقتناء (إنشاء):

- الأصول الثابتة (OS) ؛

- الأصول غير الملموسة (IA) ؛

- الاستثمار العقاري (IN).

———————————

<*> تخضع للقيود الموضوعة للفائدة على التزامات الدين (المادة 131-1 من قانون الضرائب).

تفسيرات

في المحاسبة:

الفائدة على الائتمان (القرض) المستحقة:

- قبل قبول العناصر للمحاسبة كأصول استثمارية ، فإنها تشكل تكلفتها الأولية على الحساب 08 "استثمارات في أصول طويلة الأجل" ؛

- بعد ، - يتم تضمينها في تكاليف الأنشطة المالية ويتم احتسابها على الحساب 91 "الإيرادات والمصروفات الأخرى"<*> .

نظرًا لأنه يتم استحقاق الفائدة عن كل يوم من استخدام القرض ، فإننا نعتقد أنه في التاريخ الذي يتم فيه قبول الكائن للمحاسبة كأصول ثابتة وأصول غير ملموسة وأصول غير ملموسة ، يجب حساب مبلغ الفائدة لاستخدام القرض حتى ذلك اليوم وتدرج في تكلفة هذا الكائن<*>. على سبيل المثال ، يتم استحقاق الفائدة على قرض من 1 يونيو إلى 30 يونيو. تم قبول الكائن للمحاسبة كأصول ثابتة في 15 يونيو. يجب تضمين الفائدة المستحقة من 1 يونيو إلى 15 يونيو في تكلفة الأصل الثابت.

عند فرض ضرائب على الأرباح:

1) الفوائد المحملة على الحساب 08 والمضمنة في تكلفة الأصول الثابتة والأصول غير الملموسة والأصول غير الملموسة ، في وقت الاستحقاق ، لا تؤخذ في الاعتبار عند فرض ضرائب على الأرباح<*> .

يمكن أخذ هذه النسب في الاعتبار عند فرض ضرائب على الأرباح في النفقات كجزء من الاستهلاك المتراكم بالطريقة المنصوص عليها في القانون.<*> ;

2) تؤخذ الفوائد على القروض المستلمة لشراء الأصول الثابتة والأصول غير الملموسة والأصول غير الملموسة ، المنعكسة في الحساب 91 ، في الاعتبار عند فرض ضرائب على الأرباح كجزء من النفقات<*> .

لا تؤخذ بعين الاعتبار عند فرض ضرائب على الأرباح ، استفد مما يلي:

- مستحقة على القروض المتأخرة (ائتمانات)<*> .

- مستحقة على القروض (الاعتمادات) المستخدمة في شراء الأصول الاستثمارية التي لن تستخدم في الأنشطة التجارية<*> .

نعتقد أنه إذا تم تضمين الفائدة على القروض المتأخرة (القروض) في التكلفة الأولية للأشياء ، فيمكن أن يُعزى الاستهلاك على هذه العناصر بالكامل إلى النفقات ، مأخوذ فى الإعتبارعند فرض ضرائب على الأرباح. في الوقت نفسه ، من الضروري الامتثال للقيود المفروضة على التضمين في التكاليف التي تحددها للاستهلاكوهي: يجب استخدام الأشياء في الأنشطة التجارية ، أثناء تشغيل نظام التشغيل<*> .

- المستحقة على القروض التي هي الديون الخاضعة للرقابة <*>. قد تنشأ الحاجة إلى إزالتها من التكاليف بالنسبة للمنظمة في نهاية العام.

بالنسبة لمبلغ المصروفات التي تنعكس في المحاسبة ، ولكن لا يتم أخذها في الاعتبار عند فرض ضرائب على الأرباح ، فهناك فرق ثابتوما يقابلها من التزامات ضريبية دائمة. لا ينعكس هذا الاختلاف في المحاسبة<*> .

مثال

حصلت المنظمة على قرض مصرفي بالروبل البيلاروسي بمبلغ 50.000 روبل. لشراء معدات الإنتاج لمدة 24 شهرًا مع دفع مؤجل للديون الأساسية لمدة 6 أشهر.

في سبتمبر مبلغ 50000 روبل. المستلمة إلى حساب المنظمة وفي نفس الشهر تم نقلها إلى مورد المعدات. في أكتوبر ، تم استلام المعدات وقبولها للمحاسبة كأصل ثابت.

بلغت الفائدة على القرض (بشروط):

- لشهر سبتمبر - 415 روبل ؛

- لشهر أكتوبر - 420 روبل ، بما في ذلك 200 روبل. المستحقة قبل قبول المعدات للمحاسبة كأصول ثابتة ، 220 روبل. - بعد قبول المعدات للمحاسبة كنظام تشغيل.

| الأسلاك | المبلغ ، فرك. | محتويات العملية |

| إدخالات في سبتمبر | ||

| 51 - ك .طن. 67-1 | 50000 | تلقى الائتمان |

| دي تي 60 - كيلو طن 51 | 50000 | يعكس الدفع للمورد مقابل المعدات |

| تاريخ 08-1 - Kt 67-3 | 415 | الفائدة المعكوسة لاستخدام القرض في سبتمبر |

| إدخالات في أكتوبر | ||

| Dt 08-1 - كيلوطن 60 | 50000 | يعكس استلام الأصول الثابتة |

| تاريخ 08-1 - Kt 67-3 | 200 | الفائدة المعكوسة لشهر أكتوبر ، المستحقة قبل قبول المعدات للمحاسبة كأصول ثابتة |

| تاريخ 01 - Kt 08-1 | 50615 | يتم قبول المعدات للمحاسبة كأصول ثابتة وتشغيلها (50000 + 415 + 200) |

| Dt 91-4 - Kt 67-3 | 220 | الفائدة المعكوسة لشهر أكتوبر ، المستحقة بعد قبول المعدات للمحاسبة كأصول ثابتة |

على إقرار ضريبة الدخل تنعكس الفائدة في تكوين التكاليف (مؤشر السطر 2 من القسم الأول) بمبلغ 220 روبل.

بعد دراسة الموضوع توصلنا إلى الاستنتاج التالي:

في المحاسبة ، يتم تضمين الفائدة في التكلفة الأولية للأصول الثابتة فقط إذا تم الاعتراف بالأصول الثابتة المنشأة (المكتسبة) كأصول استثمارية (بناءً على المعايير التي وضعتها المنظمة). وبخلاف ذلك ، يتم تضمين الفائدة في المصاريف الأخرى في فترة التقرير التي تتعلق بها.

في المحاسبة الضريبية ، يتم أخذ المصاريف غير التشغيلية في شكل فوائد على التزامات الدين في الاعتبار في فترة إعداد التقارير (الضريبة) التي تتعلق بها (لا يتم أخذها في الاعتبار في التكلفة الأولية للممتلكات القابلة للاستهلاك).

الأساس المنطقي للاستنتاج:

محاسبة

يتم تحديد ميزات التكوين في المحاسبة والبيانات المالية للمعلومات المتعلقة بالتكاليف المرتبطة بالوفاء بالالتزامات المتعلقة بالقروض والائتمانات المستلمة (بما في ذلك السلع الأساسية والتجارية) من خلال "محاسبة نفقات القروض والائتمانات" (يشار إليها فيما بعد -).

الفائدة المستحقة الدفع للمقرض (الدائن) هي التكلفة المرتبطة بالوفاء بالالتزامات المتعلقة بالقروض والائتمانات المستلمة (المشار إليها فيما يلي باسم تكاليف الاقتراض) (PBU 15/2008).

تنعكس تكاليف الاقتراض في المحاسبة وإعداد التقارير في فترة إعداد التقارير التي تتعلق بها (PBU 15/2008).

وفقًا لـ PBU 15/2008 ، يتم الاعتراف بتكاليف الاقتراض كمصروفات أخرى ، باستثناء الجزء الذي سيتم تضمينه في تكلفة الأصل الاستثماري ، ما لم ينص على خلاف ذلك من قبل PBU 15/2008.

تتضمن تكلفة الأصل الاستثماري الفوائد المستحقة الدفع للمقرض (الدائن) المتعلقة مباشرة باقتناء وإنشاء و (أو) تصنيع الأصل الاستثماري.

للأغراض ، يُفهم الأصل الاستثماري على أنه عنصر من الممتلكات ، يتطلب إعداده للاستخدام المقصود وقتًا طويلاً وتكاليف كبيرة لاقتناء وبناء و (أو) تصنيع. تشمل الأصول الاستثمارية كائنات العمل قيد التنفيذ والبناء قيد التنفيذ ، والتي سيتم قبولها لاحقًا للمحاسبة من قبل المقترض و (أو) العميل (المستثمر ، المشتري) كأصول ثابتة (بما في ذلك قطع الأراضي) ، أو الأصول غير الملموسة أو غيرها من الأصول غير المتداولة أصول.

يتم توفير زيادة في قيمة عنصر الأصول الثابتة بمقدار الفائدة على القروض المستلمة (الاعتمادات) في المحاسبة فقط إذا تم تصنيف هذا الكائن كأصل استثماري. تم تحديد معايير محددة لـ "الوقت الطويل" و "المصاريف الكبيرة" في السياسة المحاسبية.

وبالتالي ، في المحاسبة ، يتم تضمين الفائدة في التكلفة الأولية للأصول الثابتة فقط إذا تم الاعتراف بالأصول الثابتة المنشأة (المكتسبة) كأصول استثمارية (بناءً على المعايير التي وضعتها المنظمة). وبخلاف ذلك ، تنعكس الفائدة على أنها مصروفات أخرى في الفترة المشمولة بالتقرير تتعلق بها ، على النحو المنصوص عليه صراحة في PBU 15/2008 (ليس لدى المنظمة أي سبب لاعتبار هذه الفائدة كمصروفات مؤجلة).

محاسبة الضرائب

وفقًا لقانون الضرائب للاتحاد الروسي ، يقوم دافع الضرائب بتقليل الدخل المستلم بمقدار النفقات المتكبدة (باستثناء النفقات المحددة في قانون الضرائب للاتحاد الروسي) ، والتي تُفهم على أنها مبررة (مبررة اقتصاديًا) و التكاليف الموثقة (وفي الحالات المنصوص عليها في قانون الضرائب للاتحاد الروسي - الخسائر) ، التي تكبدها (تكبدها) دافع الضرائب. يتم الاعتراف بالمصروفات كأي تكاليف ، بشرط أن تكون مخصصة لتنفيذ أنشطة تهدف إلى توليد الدخل.

تنقسم المصروفات ، حسب طبيعتها ، وكذلك شروط التنفيذ ومجالات نشاط دافع الضرائب ، إلى مصاريف تتعلق بالإنتاج والبيع ، ومصروفات غير تشغيلية (TC RF). يتم تقسيم التكاليف المرتبطة بالإنتاج و (أو) المبيعات إلى تكاليف المواد وتكاليف العمالة ومقدار الاستهلاك المتراكم والتكاليف الأخرى (TC RF).

وفقًا لقانون الضرائب في الاتحاد الروسي ، يتم تحديد التكلفة الأولية للأصل الثابت كمبلغ مصروفات حيازتها (وإذا تم استلام الأصل الثابت من قبل دافع الضرائب مجانًا ، أو تم تحديده كنتيجة لـ جرد ، كمبلغ قيمة هذه الممتلكات وفقًا لقانون الضرائب للاتحاد الروسي) ، والبناء والتصنيع والتسليم وتقديمه إلى حالة مناسبة للاستخدام فيها ، باستثناء ضريبة القيمة المضافة والمكوس ، باستثناء الحالات المنصوص عليها في قانون الضرائب للاتحاد الروسي.

في الوقت نفسه ، ينص قانون الضرائب في الاتحاد الروسي على النفقات في شكل فائدة على التزامات الديون من أي نوع ، بغض النظر عن طبيعة الائتمان أو القرض الممنوح (الاستثمار الجاري و (أو)) ، مع مراعاة التفاصيل المنصوص عليها في قانون الضرائب للاتحاد الروسي ، مصنفة كمصروفات غير تشغيلية.

في وقت سابق ، قدمت وزارة المالية الروسية بتاريخ 02.04.2007 N 03-03-06 / 1/204 ، بتاريخ 01.03.2007 N ، توضيحات ، تبعها أن الفائدة على القروض (الاعتمادات) المستخدمة لإنشاء الأصول الثابتة المدفوعة خلال يتم تضمين فترة إنشاء هذه الأصول الثابتة في تكلفتها.

ومع ذلك ، في توضيحات أخرى (بما في ذلك التوضيحات الحالية) ، تنطلق وزارة المالية الروسية من حقيقة أن الفائدة على التزامات الديون لا تؤخذ في الاعتبار لأغراض ضريبة الدخل في التكلفة الأولية للممتلكات القابلة للاستهلاك ، منذ قانون الضرائب الروسي يوفر الاتحاد تفاصيل المحاسبة عن النفقات في شكل فوائد على القروض والاقتراضات والتزامات الديون الأخرى (انظر ، على سبيل المثال ، وزارة المالية الروسية بتاريخ 10 مارس 2015 N 03-03-10 / 12339 (مرسلة إلى دائرة الضرائب الفيدرالية لروسيا بتاريخ 23 مارس 2015 N GD-4-3 / [بريد إلكتروني محمي]) ، بتاريخ 2013/06/28 N 03-03-06 / 1/24671 ، بتاريخ 06/11/2013 N 03-03-06 / 1/21757 ، بتاريخ 2013/04/26 N 03-03-06 / 1 / 14650 ، بتاريخ 06.12. 2011 N 03-03-06 / 1/808 ، بتاريخ 05/07/2007 N 03-03-06 / 1/262 ، خدمة الضرائب الفيدرالية لروسيا بتاريخ 09/29/2014 N GD-4 -3 / [بريد إلكتروني محمي]).

في الوقت نفسه ، لا تدعم وزارة المالية الروسية إمكانية تطبيق قانون الضرائب للاتحاد الروسي ، والذي ينص على أنه إذا كان من الممكن أن تُعزى بعض التكاليف بشكل متساوٍ إلى عدة مجموعات من النفقات ، فيحق لدافع الضرائب أن يقرر بشكل مستقل أي مجموعة سينسب هذه التكاليف إلى (وزارة المالية الروسية بتاريخ 05.07.2011 N 03-03-06 / 1/398).

تنطلق الممارسة القضائية أيضًا من حقيقة أن الفائدة على التزامات الديون يجب أن تؤخذ في الاعتبار ليس في التكلفة الأولية للأصول الثابتة ، ولكن كمصروفات غير تشغيلية مستقلة (انظر ، على سبيل المثال ، FAS للمنطقة الشمالية الغربية في 13 مايو ، 2014 N F07-2575 / 14 في القضية N A26 -3816 / 2013 ، بتاريخ 14/11/2013 N في القضية N A26-7196 / 2011 ، لمحكمة الاستئناف الخامسة عشرة للتحكيم بتاريخ 2015/06/29 N).

وبالتالي ، في الحالة قيد النظر ، لا ينبغي إدراج الفائدة على القروض في التكلفة الأولية للأصول الثابتة المقتناة (المنشأة) (في المستقبل ، قد يؤدي ذلك إلى مطالبات من مصلحة الضرائب تتعلق بالمبالغة في تقدير مبالغ الاستهلاك).

يتم الاعتراف بالمصروفات في شكل فوائد على التزامات الديون من قبل دافع الضرائب ، الذي يحدد الدخل (المصروفات) على أساس الاستحقاق ، على أساس شهري ، بغض النظر عن مدة سدادها ، المنصوص عليها في الاتفاقية ، وفقًا التي تقع فترة صلاحيتها على أكثر من فترة تقرير (ضرائب) واحدة. يلتزم دافع الضرائب في المحاسبة التحليلية ، على أساس شهادات من الشخص المسؤول المكلف بمسك سجلات المصروفات على التزامات الدين ، بأن يعكس كجزء من المصاريف مبلغ الفائدة المحدد بالطريقة المنصوص عليها في قانون الضرائب الخاص بـ الاتحاد الروسي / 1/18847 ، من 19/10/2017 N ، من 08/28/2017 N).

لا توجد أسباب للاعتراف اللاحق بالفائدة في المصروفات في هذه الحالة - المصاريف غير التشغيلية مرتبطة بالكامل بمصاريف فترة إعداد التقارير الحالية (الضريبة) (TC RF). وفقًا لذلك ، لا يمكن التعرف على هذه النفقات من لحظة استلام عائدات بيع المنتجات (انظر أيضًا وزارة المالية الروسية بتاريخ 20.09.2011 N 03-03-06 / 1/578).

إذا كانت المنظمة في الحالة قيد النظر تجتمع مع مصلحة الضرائب ولا تعترف بالفائدة في مصروفات فترة التقرير (الضريبة) الحالية ، فسيكون هذا خطأ (تشويه) في حساب القاعدة الضريبية. نظرًا لأن فترة مثل هذا الخطأ (التشويه) معروفة ، فمن الممكن إعادة حساب الوعاء الضريبي ومقدار الضريبة في الفترة الضريبية التالية فقط إذا أدت الأخطاء (التشوهات) التي تم إجراؤها إلى دفع مبالغ زائدة للضريبة (TC RF) .

في حالة عدم وجود دفع ضريبي في الفترة الضريبية السابقة المقابلة ، تتم إعادة حساب الوعاء الضريبي ومقدار الضريبة للفترة التي حدثت فيها الأخطاء (التشوهات). إذا حدثت أخطاء (تحريفات) في الفترة التي تلقت فيها المؤسسة خسارة أو كان مبلغ الضريبة صفراً ، فيتم إعادة حساب الوعاء الضريبي ومبلغ الضريبة للفترة التي حدثت فيها أخطاء (تحريفات) (انظر أيضًا وزارة المالية) روسيا بتاريخ 07.05.2010 N03-02-07 / 1-225 ، بتاريخ 04/27/2010 N ، بتاريخ 04/23/2010 N ، بتاريخ 15/03/2010 N ، من محكمة التحكيم في منطقة الأورال بتاريخ 06/11/2015 N F09-2899 / 15 في الحالة N A60-44340 / 2014).

في الوقت نفسه ، يحق للمؤسسة أن تُدرج في القاعدة الضريبية لفترة الإبلاغ الحالية (الضريبة) مبلغ الخطأ المحدد (تشويه) ، والذي أدى إلى دفع مبالغ مفرطة لضريبة دخل الشركات في التقرير السابق (الضريبة ) فترة ، فقط إذا تم تلقي ربح في فترة إعداد التقارير الحالية (الضريبة). إذا تم استلام خسارة في نهاية فترة التقرير (الضريبة) الحالية ، يتم إعادة حساب الوعاء الضريبي للفترة التي حدث فيها الخطأ (انظر ، على سبيل المثال ، وزارة المالية الروسية بتاريخ 16.02.2018 N 03-02 9766/1/07 ، بتاريخ 05.16 ، بتاريخ 22 يوليو 2015 ن).

وفقًا لذلك ، من أجل إعادة حساب الوعاء الضريبي في فترة التقرير (الضريبة) الحالية ، من الضروري أن تتلقى المؤسسة ربحًا في فترة الخطأ (التشويه) وفترة اكتشافه. في حالة عدم وجود ربح ، تتم إعادة حساب الوعاء الضريبي ومقدار الضريبة وفقًا للقاعدة العامة المنصوص عليها في قانون الضرائب للاتحاد الروسي ، أي عن الفترة التي ارتكبت فيها الأخطاء (التشويهات).

في الحالة قيد النظر ، حتى إذا لم يتم الاعتراف بالفائدة في مصروفات فترة التقرير (الضريبة) الحالية ، فستتلقى المنظمة خسارة. لذلك ، إذا ارتكبت خطأ الآن (عدم الاعتراف بالفائدة في النفقات) ، فعندئذٍ في المستقبل ، من أجل التعرف على النفقات ، لا يزال يتعين عليك إعادة حساب القاعدة الضريبية للفترة التي ارتكبت فيها الأخطاء.

عند إجراء تدقيق ضريبي مكتبي للإقرار الضريبي (الحساب) الذي يتم فيه الإعلان عن مبلغ الخسارة المستلمة في فترة إعداد التقارير (الضريبة) المقابلة ، يحق لمصلحة الضرائب مطالبة دافع الضرائب بتقديم التفسيرات اللازمة في غضون خمسة أيام تبرير مقدار الخسارة المستلمة (TC RF).

نعتقد أنه يمكن للمؤسسة أن تجادل أمام مصلحة الضرائب في إدراج الفائدة في النفقات بالحجج التالية:

- تنعكس الخسارة في التقارير بسبب حقيقة أن المنظمة لم تنفذ بعد أنشطة الإنتاج (يجري إنشاء الأصول الثابتة (المكتسبة) ، ومن المتوقع في المستقبل إطلاق المنتجات وبيعها ، وبالتالي الحصول على الدخل ؛

- يجب أن تؤخذ المصاريف غير التشغيلية في شكل فوائد على التزامات الديون في الاعتبار لأغراض الضرائب في فترة التقرير (الضريبة) التي تتعلق بها ؛

- توضيحات من وزارة المالية الروسية (بما في ذلك تلك المرسلة إلى السلطات الضريبية) تشير إلى أن الفائدة على التزامات الديون لا تؤخذ في الاعتبار لأغراض ضريبة الدخل في التكلفة الأولية للممتلكات القابلة للاستهلاك ؛

- إذا كانت النفقات التي تكبدتها المؤسسة تفي بمعايير قانون الضرائب للاتحاد الروسي ، يتم أخذ هذه النفقات في الاعتبار عند تحديد القاعدة الضريبية لضريبة الدخل بالطريقة التي يحددها قانون الضرائب للاتحاد الروسي ، بغض النظر عن وجود أو عدم وجود دخل من المبيعات في الفترة الضريبية ذات الصلة 03-06 / 4/96) ؛

- لا يتم تحديد الجدوى الاقتصادية للمصاريف التي يتكبدها دافع الضرائب من خلال الاستلام الفعلي للدخل في فترة تقرير (ضرائب) معينة ، ولكن من خلال تركيز هذه المصروفات على توليد الدخل ، أي شرطية النشاط الاقتصادي لـ دافع الضرائب لا يتم استبعاد قبول النفقات للأغراض الضريبية في حالة حصول دافع الضرائب على خسارة نتيجة نشاط مالي لفترة التقرير (الضريبة) (TC RF) (انظر ، على سبيل المثال ، وزارة المالية الروسية بتاريخ 10.27 . من محكمة الاستئناف للتحكيم بتاريخ 27 يوليو 2016 N 19AP-2448/16).

إجابة معدة:

خبير خدمات الاستشارات القانونية GARANT

أريكوف ستيبان

مرت الإجابة مراقبة الجودة

تم إعداد المواد على أساس استشارة مكتوبة فردية مقدمة كجزء من خدمة الاستشارات القانونية. لمزيد من المعلومات حول الخدمة ، اتصل بمديرك.

محاسبة ضريبة الفائدة

أشار المسؤولون (خطاب رقم GD-4-3 / 4568 بتاريخ 23 مارس 2015) إلى أن الفوائد والقروض المستلمة لشراء الأصول الثابتة يتم احتسابها كمصروفات غير تشغيلية (الفقرة الفرعية 2 ، الفقرة 1 ، المادة 265 من قانون الضرائب للاتحاد الروسي). بمعنى آخر ، لا يتم تضمين هذه التكاليف في التكلفة الأولية للكائن.

أعرب المسؤولون عن نفس الموقف في وقت سابق (الرسائل رقم 03-03-06 / 1/21757 بتاريخ 11.06.13 ، رقم 03-03-06 / 1/14650 بتاريخ 26.04.13 ، مصلحة الضرائب الفيدرالية في روسيا لمدينة 02.09 .08 رقم 20-12/083116).

وبالتالي ، قد تؤدي المصاريف الإضافية المرتبطة بشراء الأصول الثابتة إلى تضارب بين بيانات المحاسبة والمحاسبة الضريبية.

محاسبة الفوائد

في المحاسبة ، تنعكس التكاليف المرتبطة بالحصول على القروض واستخدامها وفقًا لقواعد PBU 15/2008 "محاسبة نفقات القروض والائتمانات". يمكن للشركة إما شطب هذه المصروفات كمصروفات أخرى أو تضمينها في التكلفة الأولية للأصل الثابت ، ولكن بشرط أن يكون هذا العقار أصلًا استثماريًا (الفقرة 7 PBU 15/2008).

الأصل الاستثماري هو عقار يتطلب تحضيره للاستخدام وقتاً طويلاً وتكاليف كبيرة لشرائه وتشييده وتصنيعه. هذه ، على سبيل المثال ، كائنات العمل قيد التقدم والبناء قيد التنفيذ.

في الوقت نفسه ، يحدد القسم مفهومي "الأصول الاستثمارية" و "الأصول الثابتة" (خطاب وزارة المالية الروسية بتاريخ 29 نوفمبر 2010 رقم 03-03-06 / 4/114).

عادة ما تنطلق المحاكم من فترة طويلة من استخدام الأصول الاستثمارية (قرار دائرة مكافحة الاحتكار الفيدرالية لمنطقة غرب سيبيريا بتاريخ 3 سبتمبر 2012 رقم A27-20613 / 2011).

1. محاسبة الفائدة إذا لم يكن الكائن أصلًا استثماريًا.

تنعكس الفوائد على القروض لشراء الأصول الثابتة في المحاسبة كجزء من المصاريف الأخرى (حساب المدين 91). في هذه الحالة ، ستتطابق بيانات المحاسبة والمحاسبة الضريبية.

2. المحاسبة عن الفائدة إذا كان الكائن هو أصل استثماري.

يجب تضمين الفوائد على الأموال المقترضة المستخدمة لاقتناء (إنشاء ، تصنيع) الأصل الاستثماري في تكلفته الأولية (الحساب 08 المدين). وهنا توجد اختلافات بين بيانات المحاسبة والمحاسبة الضريبية.

إذا لم تنعكس الفائدة في التكلفة الأولية للأشياء التي هي أصول استثمارية ، فإن الشركة ستقلل من قيمة القاعدة الضريبية لضريبة الممتلكات.

دينيس سافين

الممارسة الضريبية لشركة المحاماة "Bazarov، Golikov and Partners"

- عرض بيئة الموئل الأرضي-الجوي

- التناسق في العمارة "العمارة لها ثلاثة أشياء رئيسية: الجمال والهدوء وقوة المبنى.

- اسطنبول - المعابد والكنائس الأرثوذكسية اسطنبول

- مجلس الدوما الفيدرالي التابع لمجلس الاتحاد الروسي

- عرض "الموئل"

- زي شعبي من الأورال من سجل جاف لسكان جبال الأورال في الأزياء الوطنية

- عرض "الزي الشعبي لمنطقة تشيليابينسك" زي الأورال الوطني

- عرض وليام شكسبير

- حول دوما الدولة لعرض الأطفال

- أنصار الحرب الوطنية العظمى

- عرض - الحيوانات التي اختفت من كوكبنا

- عرض حول موضوع "قوانين نيوتن الثلاثة"

- التعبيرات الاصطلاحية الملونة باللغة الإنجليزية عرض تقديمي حول موضوع المصطلحات باللغة الإنجليزية

- حول عيش الغراب عرض بيولوجيا على الفطر

- دائري ، رودي ، أنمو على فرع ؛ الكبار والصغار يحبونني

- نظرة عامة على الشواطئ في إسرائيل: حيث هي مجانية ، للأطفال والشباب المنتجعات الشاطئية في إسرائيل على البحر الأبيض المتوسط

- ارسم صورة بناءً على قصة زهرة مجهولة

- المكون الثقافي لعرض التطور لدرس في العلوم الاجتماعية (الصف 10) حول الموضوع

- مزحة. فعل ضار. تخريب. التخريب المتعمد: الأسباب والعواقب عرض التخريب في سن المراهقة

- الأسرة الحديثة: همومها ومشاكلها