نحوه منعکس کردن حقوق تعطیلات دسامبر در 6 مالیات بر درآمد شخصی. مهلت انتقال مالیات بر درآمد شخصی

زمان گزارش برای نیمه اول سال 2018 فرا رسیده است. من میخواهم نمونهای از نحوه انعکاس حقوق مرخصی در گزارش 6-NDFL برای سه ماهه دوم سال 2018 به شما ارائه دهم.

فرم گزارش 6-NDFL به دستور سرویس مالیاتی فدرال روسیه مورخ 14 اکتبر 2015 شماره ММВ-7-11/450@ (در تاریخ 17 ژانویه 2018 اصلاح شده) تأیید شد. .

گزارش 6-NDFL به خودی خود چندان پیچیده نیست و شامل یک صفحه عنوان و دو بخش است: شماره 1 و شماره 2. اما همانطور که تمرین نشان می دهد سؤالات زیادی در مورد موضوع انعکاس میزان مرخصی در بخش شماره ایجاد می شود. 2 از گزارش سه ماهه دوم 2018. واقعیت این است که آخرین مهلت پرداخت مالیات بر درآمد شخصی بر میزان حقوق مرخصی (اگر در ژوئن پرداخت شده باشد) 2 ژوئیه 2018 است. و این در حال حاضر سه ماهه سوم است.

بیایید با هم بفهمیم که چگونه مقادیر مشخصی را به درستی منعکس کنیم. اکنون مثالی با مبالغ حقوقی ساده میآورم تا درک آن آسانتر شود. و با استفاده از این مثال، روش پر کردن گزارش 6-NDFL، هم بخش شماره 1 و هم بخش شماره 2 را نشان خواهم داد.

بنابراین، مثال ما - شرکت "A" دستمزد را به مقدار زیر تعلق گرفت:

ژانویه 2018 - 20000 روبل،

فوریه 2018 - 20000 روبل،

مارس 2018 - 40000 روبل،

آوریل 2018 - 40000 روبل،

مه 2018 - 40000 روبل،

ژوئن - 32000 روبل حقوق و 8000 روبل حقوق مرخصی.

حقوق مرخصی در 19 ژوئن 2018 پرداخت شد. مبلغ مرخصی در دست = 8000 - 13٪ از 8000 = 6960 روبل بود.

مجموع، کل درآمد حاصل از شش ماه = 200000 روبل، کل مبلغ مالیات بر درآمد شخصی = 13٪ از 200000 روبل = 26000 روبل.

حقوق ماه ژوئن در تاریخ 5 جولای 2018 پرداخت می شود.

حقوق مارس 2018 در 5 آوریل، برای آوریل - در 4 مه، برای ماه می - در 5 ژوئن پرداخت شد.

حالا بیایید به قانون "سه تاریخ" برویم- در بخش دوم 6-NDFL ما فقط مقادیری را منعکس می کنیم که سه تاریخ آن در سه ماهه دوم سال 2018 است.

سه تاریخ عبارتند از تاریخ پرداخت درآمد، تاریخ کسر مالیات بر درآمد شخصی، تاریخ انتقال مالیات (نه تاریخ واقعی پرداخت مالیات به بودجه).

اگر حداقل یکی از سه تاریخ مربوط به سه ماهه دیگر باشد، می توانیم با خیال راحت این مبلغ را از گزارش سه ماهه دوم حذف کنیم و در گزارش بعدی نشان خواهیم داد.

در مثال ما، دو پرداخت تحت قانون "سه تاریخ" قرار نمی گیرند: دستمزد ماه ژوئن و حقوق مرخصی.

حقوق ماه ژوئن 2018

تاریخ پرداخت درآمد – 1397/07/05

تاریخ کسر مالیات – 07/05/2018

مهلت پرداخت مالیات – 1397/07/06

همه تاریخ ها قبلاً به سه ماهه سوم سال 2018 اشاره می کنند و ما پرداخت دستمزد ماه ژوئن را در گزارش 6-NDFL برای سه ماهه سوم 2018 نشان خواهیم داد.

پرداخت تعطیلات

تاریخ پرداخت درآمد – 1397/06/19

تاریخ کسر مالیات – 1397/06/19

مهلت پرداخت مالیات 2 ژوئیه 2018 است (زیرا 30 ژوئن در یک روز تعطیل بود).

و میزان پرداختی مرخصی را در گزارش سه ماهه دوم سال 2018 نشان نمی دهیم.

حالا بیایید همه آن را "در تصاویر" نشان دهیم ...

بخش شماره 1

در خط "020" ما مقدار کل دستمزدهای تعلق گرفته را برای نیمه اول سال 2018 نشان می دهیم (در مثال ما این 200000 روبل است).

در خط "040" ما مبلغ کل مالیات بر درآمد شخصی را برای شش ماه نشان می دهیم - 200000 روبل x 13% = 26000 روبل.

در خط "070" ما میزان مالیات بر درآمد شخصی را که تا تاریخ گزارش نگه داشته شده است نشان می دهیم. اساس - نامه خدمات مالیاتی فدرال روسیه به تاریخ 29 نوامبر 2016 شماره BS-4-11/22677@ ().

یعنی مقدار مالیات بر درآمد شخصی که برای ماه ژوئن از دستمزدها کسر می کنیم (32000 x 13٪ = 4160 روبل) در ردیف "070" گنجانده نشده است، زیرا ما فقط در ماه ژوئیه مالیات را کسر می کنیم.

لطفاً توجه داشته باشید که تفاوت بین 26000 و 21840 = 4160 در خط "080" منعکس نمی شود.

بخش شماره 2

به تصویر نگاه کنید تا ببینید چه تاریخ ها و مقادیری را نشان می دهیم.

در خط "130" ما مقدار دستمزد را با احتساب مالیات بر درآمد شخصی نشان می دهیم، اما مقدار "در دست" را نشان نمی دهیم، مراقب باشید.

هر حسابداری علاقه مند است که چگونه حقوق مرخصی را در 6-NDFL منعکس کند. بیایید نگاهی دقیقتر به پر کردن 6-NDFL با استفاده از انواع پرداختهای زیر به عنوان مثال بیندازیم:

- پرداخت تعطیلات؛

- دستمزد مرخصی انتقالی؛

- غرامت مرخصی پس از اخراج؛

- حقوق مرخصی ماه جولای که در ماه ژوئن پرداخت می شود.

حقوق مرخصی درآمد نقدی است که کارمند از یک دوره کار قبلی دریافت می کند. همه کارکنانی که تحت قرارداد کار کار می کنند، حقوق مرخصی دریافت می کنند. کارفرما موظف است مبلغ دستمزد مرخصی را 3 روز تقویمی قبل از شروع مرخصی پرداخت کند (روزهای تقویمی در نظر گرفته می شود نه روزهای کاری).

اگر کارمند به میل خود استعفا دهد، کارفرما مطابق ماده 127 قانون کار فدراسیون روسیه موظف است غرامتی را برای تعطیلات استفاده نشده به او بپردازد. طبق ماده 140 قانون کار فدراسیون روسیه، کارفرما موظف است تمام پرداخت ها را در آخرین روز کار کارمند اخراج شده انجام دهد. بر این اساس، کارمند مبلغ غرامت تعطیلات استفاده نشده را در آخرین روز کاری دریافت می کند.

حقوق مرخصی را می توان به دو حالت تقسیم کرد:

- وقتی حقوق مرخصی جدا از حقوق پرداخت می شود.

- زمانی که حقوق مرخصی به همراه حقوق پرداخت می شود.

در وضعیت اول، در 6-NDFL، حقوق مرخصی به عنوان یک ردیف جداگانه نشان داده می شود، زیرا به صورت جداگانه به کارمند تعلق می گیرد و بر این اساس، مهلت پرداخت مالیات جداگانه دارد.

در وضعیت دوم، پرداخت مرخصی در بخش 2 به طور جداگانه منعکس شده است، زیرا مهلت پرداخت مالیات بر حقوق مرخصی دارای مهلت است.

بنابراین، هنگام پر کردن 6-NDFL برای پرداخت تعطیلات، می توانید به موارد زیر توجه کنید:

- در بخش 1، مبلغ پرداختی مرخصی در درآمد در خط 020 لحاظ شده است.

- مقدار محاسبه شده مالیات بر درآمد شخصی در پرداخت مرخصی در مبلغ محاسبه شده مالیات در خط 040 گنجانده شده است.

- اگر در دوره گزارش جاری ذکر شده باشد، مالیات بر درآمد شخصی تعهدی در کل مبلغ مالیات پرداختی در ردیف 070 لحاظ می شود.

مثال 1. حقوق مرخصی در یک سه ماهه تعلق گرفته و پرداخت شده است

فرض کنید سازمان در تاریخ 15 مارس به مبلغ 25000 روبل به یک کارمند حقوق مرخصی پرداخت کرد و 13٪ مالیات را به مبلغ 3250 روبل کسر کرد.

267 درس ویدیویی را در 1C به صورت رایگان دریافت کنید:

برای سه ماهه اول، حقوق 900000 روبل تعلق گرفت. مقدار کسر مالیات به 63000 روبل رسید. مالیات بر درآمد شخصی تعلق گرفته 108810 روبل است. ((900000 – 63000 * 13/100).

- خط 020 - 925000 روبل. (900000 + 25000);

- خط 030 - 63000 روبل؛

- خط 040 - 112060 روبل. (108,810 + 3,250);

- خط 070 - 103250 روبل. (100000 + 3250);

- خط 100 - 1396/01/31; خط 130 - 300000 روبل؛

- خط 110 - 1396/02/06; خط 140 - 36270 روبل؛

- خط 120 - 1396/02/07;

- خط 100 - 1396/02/28; خط 130 - 300000 روبل؛

- خط 110 - 1396/03/06; خط 140 - 36270 روبل؛

- خط 120 - 1396/03/07;

- خط 100 - 1396/03/15; خط 130 - 25000 روبل؛

- خط 110 - 1396/03/16; خط 140 - 3250 روبل؛

- خط 120 - 1396/03/17;

- خط 100 - 1396/03/31; خط 130 - 300000 روبل؛

- خط 110 - 1396/04/06; خط 140 - 36270 روبل؛

- خط 120 - 04/07/2017

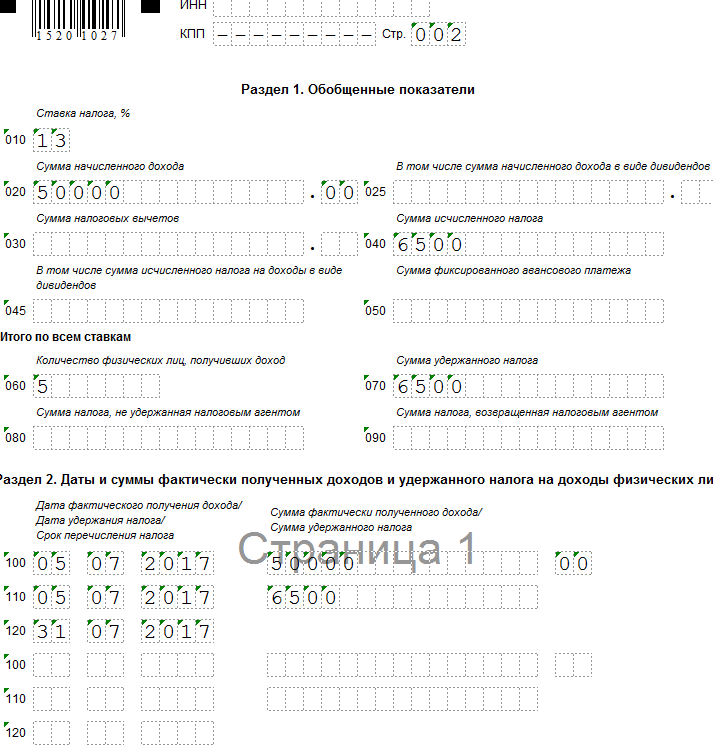

مثال 2. دستمزد مرخصی انتقالی (حقوق مرخصی در یک سه ماهه تعلق گرفته و در سه ماهه بعدی پرداخت می شود)

فرض کنید سازمان در 30 ژوئن 50000 روبل به یک کارمند حقوق مرخصی تعلق گرفت و آن را در 5 ژوئیه پرداخت کرد. مالیات 13٪ به مبلغ 6500 روبل. سازمان حقوق مرخصی را در روز پرداخت واریز کرد.

پرداخت مرخصی انباشته در محاسبه 6-NDFL برای شش ماه منعکس نمی شود. مبلغ پرداختی مرخصی در محاسبه 6-NDFL به مدت 9 ماه منعکس می شود.

بیایید محاسبه را انجام دهیم و فرم را به صورت زیر پر کنیم:

- خط 020 - 50000 روبل.

- خط 040 - 6500 روبل؛

- خط 070 - 6500 روبل؛

- خط 100 - 1396/07/05; خط 130 - 50000 روبل؛

- خط 110 - 1396/07/05; خط 140 - 6500 روبل؛

- خط 120 - 1396/07/31:

مثال 3. غرامت برای تعطیلات استفاده نشده پس از اخراج در 6-NDFL

فرض کنید یک کارمند داوطلبانه در 24 ژوئن استعفا داد. حسابدار برای تعطیلات استفاده نشده 25000 روبل، مالیات 13٪ به مبلغ 3250 روبل غرامت تعلق گرفت.

میزان غرامت برای تعطیلات استفاده نشده در محاسبه 6-NDFL در دوره گزارشی که روز اخراج می رسد منعکس می شود (نامه خدمات مالیاتی فدرال فدراسیون روسیه مورخ 11 مه 2016 N BS-3-11/ 2094@).

بیایید محاسبه را انجام دهیم و فرم را به صورت زیر پر کنیم:

- خط 020 - 25000 روبل؛

- خط 040 - 3250 روبل؛

- خط 070 - 3250 روبل.

- خط 100 - 1396/06/24; خط 130 - 25000 روبل؛

- خط 110 - 1396/06/24; خط 140 - 3250 روبل؛

- خط 120 - 1396/06/30:

مثال 4: مرخصی در یک سه ماهه شروع می شود، اما حقوق مرخصی در سه ماهه قبل پرداخت می شود

بیایید فرض کنیم که به کارمند یک سازمان از 5 جولای مرخصی اعطا می شود. حسابدار در 29 ژوئن به مبلغ 25600 روبل تعلق گرفت و پرداخت مرخصی را پرداخت کرد. مالیات 13٪ به مبلغ 3328 روبل.

پرداخت مرخصی انباشته در محاسبه 6 مالیات بر درآمد شخصی برای نیمه اول سال 2017 منعکس شده است.

بیایید محاسبه را انجام دهیم و فرم را به صورت زیر پر کنیم:

- خط 020 - 25600 روبل؛

- خط 040 - 3328 روبل؛

- خط 070 - 3328 روبل.

- خط 100 - 1396/06/29; خط 130 - 25600 روبل؛

- خط 110 - 1396/06/29; خط 140 - 3328 روبل؛

- خط 120 - 1396/06/30:

پرداخت های مربوط به تعطیلات از ماه ژوئیه شروع و در ژوئن سه روز (ماده 136 قانون کار فدراسیون روسیه) قبل از شروع آن تعلق می گیرد و پرداخت می شود.

پر کردن 6-NDFL (مصوب به دستور سرویس مالیاتی فدرال روسیه مورخ 14 اکتبر 2015 شماره MMВ-7-11/450@) بر اساس داده های حسابداری برای درآمد انباشته و پرداخت شده به افراد توسط یک انجام می شود. نماینده مالیاتی، کسر مالیات ارائه شده به افراد، مالیات بر درآمد شخصی محاسبه شده و کسر شده، موجود در دفاتر حسابداری مالیاتی (بند 1 ماده 230 قانون مالیات فدراسیون روسیه).

فرم های ثبت حسابداری مالیاتی و روش انعکاس داده های حسابداری مالیاتی تحلیلی و داده ها از اسناد حسابداری اولیه توسط عامل مالیاتی به طور مستقل تهیه شده و باید شامل موارد زیر باشد:

اطلاعاتی که امکان شناسایی مالیات دهندگان را فراهم می کند.

نوع درآمد پرداخت شده به مالیات دهنده و کسر مالیات ارائه شده و همچنین هزینه ها و مبالغی که پایه مالیاتی را کاهش می دهد مطابق کدهای انواع درآمد (مصوب به دستور اداره مالیات فدرال روسیه مورخ 10 سپتامبر 2015). شماره MMV-7-11/387@);

مقدار درآمد و تاریخ پرداخت آنها؛

وضعیت مالیات دهندگان؛

تاریخ کسر مالیات و انتقال به سیستم بودجه فدراسیون روسیه، جزئیات سند پرداخت مربوطه.

فرم 6-NDFL شامل دو بخش است:

بخش 1 «شاخصهای تعمیمیافته» که مبالغ درآمد انباشته را نشان میدهد، محاسبهشده و مالیات نگهداشتهشده، جمعآوری شده برای همه افراد، بر مبنای تعهدی از ابتدای دوره مالیاتی با نرخ مالیاتی مناسب.

بخش 2 «تاریخ و مبالغ درآمد واقعی دریافتی و مالیات بر درآمد شخصی» که تاریخ دریافت واقعی افراد از درآمد و مالیات تکلیفی، زمان حواله مالیات و مبالغ درآمد واقعی دریافتی و مالیات تکلیفی را نشان میدهد. همه افراد

بر اساس مفاد فصل 23 قانون مالیاتی، تاریخ دریافت واقعی درآمد، تاریخ کسر مالیات بر درآمد شخصی و تاریخ (مدت) انتقال مالیات بر درآمد اشخاص به بودجه سه مستقل است. تاریخ هایی که هر کدام بر اساس هنجارهای جداگانه این فصل تعیین می شود (ماده 223، بند 4، 6، ماده 226، بند 7، 9، ماده 226.1 قانون مالیات فدراسیون روسیه؛ نامه های مالیات فدرال سرویس روسیه مورخ 18/03/2016 شماره BS-4-11/4538@ به تاریخ 02/12/2016 شماره BS-3-11/553@ مورخ 20/01/2016 شماره BS-4-11 /546@ مورخ 1394/11/24 شماره BS-4-11/20483@).

لطفاً توجه داشته باشید که محاسبه 6-NDFL برای نشان دادن کدهای انواع درآمدهای پرداختی توسط عامل مالیاتی به مودیان مالیاتی ارائه نمی کند. در عین حال، روش تعیین تاریخ های فوق، که به نوبه خود بر صحت پر کردن بخش 2 فرم 6-NDFL تأثیر می گذارد.

پر کردن 6-NDFL در مورد مبالغ پرداخت مرخصی

در موارد کلی:

تاریخ دریافت واقعی درآمد به صورت نقدی به عنوان روز پرداخت (انتقال به حساب بانکی) چنین درآمدی تعریف می شود (فرعی 1، بند 1، ماده 223 قانون مالیات فدراسیون روسیه).

ماموران مالیاتی موظفند در صورت پرداخت واقعی مبلغ مالیات تعلق گرفته را مستقیماً از درآمد مالیات دهندگان کسر کنند (بند 4 ماده 226 قانون مالیات فدراسیون روسیه).

او باید مبالغ مالیات محاسبه شده و کسر شده را حداکثر تا روز بعد از روز پرداخت (به استثنای برخی موارد) انتقال دهد (بند 6 ماده 226 قانون مالیات فدراسیون روسیه).

در عین حال، در مورد درآمد به صورت دستمزد به منظور محاسبه مالیات بر درآمد افراد، حکم خاصی پیش بینی شده است که براساس آن تاریخ دریافت واقعی این درآمد توسط مؤدی به عنوان آخرین روز از سال شناسایی می شود. ماهی که برای وظایف کاری انجام شده مطابق با قرارداد کار (قرارداد) درآمد حاصل شده است (ص 2 ماده 223 قانون مالیات فدراسیون روسیه).

متوسط درآمد پس انداز شده برای مدت مرخصی سالانه، حق الزحمه نیست، زیرا دوره مرخصی به زمان استراحت اطلاق می شود، یعنی زمانی که در طی آن کارمند هیچ وظیفه ای را انجام نمی دهد (مواد 106، 107، 114، 139 قانون کار. کد فدراسیون روسیه). بنابراین، تاریخ دریافت واقعی درآمد هنگام پرداخت حقوق مرخصی به کارمند در روز پرداخت آن تعیین می شود (پست هیئت رئیسه دادگاه عالی داوری فدراسیون روسیه مورخ 02/07/2012 شماره 11709/11). ؛ نامه های وزارت دارایی روسیه مورخ 01/26/2015 شماره 03-04-06/2187، مورخ 06/06/2012 شماره 03-04-08/8-139، مورخ 10 اکتبر 2007 شماره. 03-04-06-01/349، خدمات مالیاتی فدرال روسیه مورخ 24 اکتبر 2013 شماره BS-4-11/190790).

کسر مالیات بر درآمد شخصی از پرداخت تعطیلات نیز در تاریخ پرداخت انجام می شود (بند 4 ماده 226 قانون مالیات فدراسیون روسیه). بر این اساس، تاریخ های منعکس شده در خط 100 و خط 110 از بخش 2 فرم 6-NDFL در رابطه با چنین پرداخت هایی منطبق خواهند بود.

مهم!

بند 4.2 از روش پر کردن فرم 6-NDFL (مصوب به دستور اداره مالیات فدرال روسیه مورخ 14 اکتبر 2015 شماره ММВ-7-11/450@) تکمیل جداگانه خطوط 100-140 در رابطه را فراهم می کند. به انواع مختلف درآمد که تاریخ دریافت واقعی یکسانی دارند، اما مهلتهای متفاوتی برای انتقال مالیات بر درآمد شخصی دارند.

در عین حال، روش تعیین تاریخ انتقال به بودجه مالیات بر درآمد شخصی که از پرداخت تعطیلات منصرف شده است از سال 2016 توسط یک هنجار خاص تنظیم شده است (بند دوم بند 6 ماده 226 قانون مالیات فدراسیون روسیه : در هنگام پرداخت این درآمد، مأموران مالیاتی موظفند مبالغ مالیات محاسبهشده و تکلیفی را حداکثر تا آخرین تاریخ ماه پرداختها واریز کنند.

این بدان معناست که آخرین مهلت انتقال مالیات بر درآمد شخصی بر درآمد در قالب حقوق مرخصی، آخرین روز از ماهی است که در آن حقوق مرخصی واقعاً پرداخت شده است. بر این اساس، این تاریخ است که باید در خط 120 بخش 2 فرم 6-NDFL در رابطه با نوع درآمد "میزان پرداختی مرخصی" منعکس شود.

مثال

عملیات پرداخت دستمزد مرخصی کارمند در 27 ژوئن 2016 باید در بخش 2 فرم 6-NDFL برای نیم سال که از تاریخ گزارش 30 ژوئن 2016 جمع آوری شده است به شرح زیر منعکس شود:

در خط 100 تاریخ 2016/06/27 را نشان دهید.

در خط 110 - 1395/06/27;

در خط 120 - 1395/06/30;

انعکاس در 6-NDFL پرداخت های اضافی در ارتباط با روشن شدن میانگین درآمد

پرداخت مرخصی حداکثر سه روز قبل از شروع آن انجام می شود (ماده 136 قانون کار فدراسیون روسیه). محاسبه متوسط درآمد برای پرداخت مرخصی سالانه (ماده 139 قانون کار فدراسیون روسیه) بر اساس دستمزد واقعی به کارمند و زمان کار واقعی او برای 12 ماه تقویم قبل از دوره ای است که در طی آن کارمند متوسط حقوق را حفظ می کند. در این مورد، یک ماه تقویمی دوره از 1 تا 30 (31) روز ماه مربوطه شامل (در فوریه - تا 28 (29) روز با احتساب روز) در نظر گرفته می شود.

اما در مثال ارائه شده، تاریخ پایان دوره محاسبه برای محاسبه میانگین درآمد برای پرداخت مرخصی سالانه (1395/06/30) پس از پایان مهلت پرداخت مرخصی آمده است. در این رابطه، پس از پایان ماه تقویمی، میانگین درآمد مجدداً محاسبه می شود و در روز حقوق بعدی به کارمند پرداخت اضافی مناسب داده می شود.

مثال (ادامه دارد)

پس از پایان ماه تقویمی، در ارتباط با محاسبه مجدد میانگین درآمد، کارمند در روز پرداخت بعدی (2016/07/08) پرداخت اضافی مربوط به حقوق مرخصی را دریافت کرد. از آنجایی که این پرداخت در واقع در جولای 2016 انجام شده است، باید در محاسبه 6-NDFL برای 9 ماه سال 2016 (از 30 سپتامبر) به شرح زیر منعکس شود:

در خط 100 تاریخ 07/08/2016 را نشان دهید.

در خط 110 - 1395/07/08;

در خط 120 - 08/01/2016 (با در نظر گرفتن بند 7 ماده 6.1 قانون مالیات فدراسیون روسیه)؛

در خطوط 130 و 140 - کل شاخص های مربوطه.

پرداخت یک بار برای تعطیلات در 6-NDFL

مقررات دستمزد سازمان ممکن است برای مرخصی سالانه مبلغی یکجا پیش بینی کند. این پرداخت کمک مادی (پرداخت اجتماعی) نیست، بلکه در واقع یک پرداخت تشویقی است که همزمان با پرداخت مرخصی تعلق می گیرد و پرداخت می شود و به طور کامل مشمول مالیات بر درآمد شخصی می شود.

ماده 129 قانون کار، پرداخت های تشویقی (پرداخت های اضافی و پاداش با ماهیت تشویقی، پاداش و سایر پرداخت های تشویقی) را به عنوان یکی از ارکان دستمزد (حقوق کارکنان) تعریف کرده است.

برای محاسبه مالیات بر درآمد شخصی در رابطه با درآمد در قالب دستمزد، مقررات خاصی پیش بینی شده است (بند 2 ماده 223 قانون مالیات فدراسیون روسیه) که براساس آن تاریخ دریافت واقعی مالیات دهندگان است. از چنین درآمدی به عنوان آخرین روز از ماه شناسایی می شود که برای وظایف کاری انجام شده طبق یک قرارداد کار (قرارداد) درآمد تعلق گرفته است. در این مورد، درآمد در قالب دستمزد به عنوان پاداش مستقیم برای وظایف کاری انجام شده درک می شود (نامه وزارت دارایی روسیه به تاریخ 12 نوامبر 2007 شماره 03-04-06-01/383).

در این راستا، تاریخ دریافت واقعی درآمد در قالب یک پرداخت تشویقی باید به عنوان روز پرداخت این درآمد تعیین شود (فرعی 1، بند 1، ماده 223 قانون مالیات فدراسیون روسیه). این موضع توسط وزارت دارایی روسیه تأیید شد (نامه وزارت دارایی روسیه به تاریخ 27 مارس 2015 شماره 03-04-07/17028).

از اینجا می توان نتیجه گرفت که پرداخت یکجا برای تعطیلات که ماهیت محرک و انگیزشی دارد، برای اهداف فصل 23 قانون مالیاتی را نمی توان به عنوان یک نوع درآمد با کد 2000 طبقه بندی کرد «حقوق دریافتی توسط مؤدی برای انجام کار یا سایر وظایف؛ حقوق و سایر پرداخت های مشمول مالیات به پرسنل نظامی و دسته های مشابه افراد (به استثنای پرداخت های تحت قراردادهای مدنی).

روش خاصی برای محاسبه، کسر و پرداخت مالیات بر درآمد شخصی و همچنین کد جداگانه ای برای این نوع درآمد وجود ندارد، مانند پرداخت یکجا مرخصی سالانه که در آیین نامه کارمزد پیش بینی شده است. به گفته نگارنده، پرداخت مقطوع مورد بحث را می توان به عنوان سایر درآمدها در کد درآمدی 4800 طبقه بندی کرد.

با توجه به اینکه در مفاد فصل 23 قانون مالیات، مهلت های متفاوتی برای انتقال مالیات بر درآمد به صورت پرداخت مرخصی و به صورت پرداخت های تشویقی (محرکی) تعیین شده است، این پرداخت یکجا را به نوع درآمد "مقدار پرداخت های مرخصی" ممکن است منجر به تکمیل نادرست خط 120 از محاسبات بخش 2 6-NDFL شود. در عین حال، در بخش 2 فرم 6-NDFL، در رابطه با چنین درآمدی، تاریخ های زیر منعکس شده است:

در خط 100 بخش 2 "تاریخ دریافت واقعی درآمد" روز پرداخت (انتقال) مبالغ یکجا برای تعطیلات را نشان می دهد (فرعی 1 ، بند 1 ، ماده 223 قانون مالیات فدراسیون روسیه).

در خط 110 بخش 2 "تاریخ کسر مالیات" - همان تاریخ در ردیف 100، یعنی تاریخ پرداخت (بند 4 ماده 226 قانون مالیات فدراسیون روسیه)؛

طبق ردیف 120 بخش 2 "مهلت پرداخت مالیات" - روز بعد از تاریخ پرداخت درآمد مورد نظر (بند 6 ماده 226 قانون مالیات فدراسیون روسیه).

مهم!

تاریخ واقعی پرداخت و مهلت پرداخت مالیات بر درآمد شخصی را اشتباه نگیرید. بر اساس مفاد بند دو بند 6 ماده 226 و بند 9 ماده 226 قانون مالیاتی، انتقال مالیات بر درآمد شخصی هم در روز پرداخت درآمد در قالب پرداخت مرخصی و هم در روز قانونی است. هر روز بعدی از ماه جاری (از جمله آخرین روز از ماهی که در آن حقوق مرخصی پرداخت شده است).

در جلسه ای جداگانه به این سوال پاسخ دادیم. اما علاوه بر این پرداخت ها، محاسبه معمولا شامل موارد دیگری مانند دستمزد، پاداش، مرخصی استعلاجی و غیره می شود که در این مشاوره به طور کامل نحوه پر کردن فرم را بررسی خواهیم کرد. 6-NDFLبر حقوق مرخصی با حقوق. علاوه بر این، ما وضعیت را تجزیه و تحلیل خواهیم کرد که آنها در همان روز پرداخت می شوند.

تاریخ ها در 6-NDFL

به منظور منعکس کردن صحیح انواع مختلف پرداخت ها در فرم گزارش 6-NDFL، باید به وضوح نحوه تعیین آنها را بدانید:

- تاریخ دریافت واقعی درآمد؛

- تاریخ کسر مالیات بر درآمد؛

- مهلت انتقال مالیات کسر شده از درآمد.

تاریخ حقوق در 6-NDFL

اگر در مورد حقوق صحبت کنیم، تاریخ دریافت واقعی این نوع درآمد به طور جداگانه در بند 1، بند 2 ذکر شده است - این آخرین روز ماه صورتحساب است. یعنی حقوق ژانویه در 01/31/YYYY، برای فوریه - 02/28/29/YYYY، برای مارس - 03/31/YYYY و غیره در نظر گرفته می شود. در همان تاریخ، عامل مالیات درآمد شخصی را محاسبه می کند. مالیات بر درآمد (بند 1، بند 3).

مالیات بر درآمد شخصی حداکثر تا روز بعد از روز پرداخت حقوق به بودجه واریز می شود (بند 1، بند 6).

بنابراین، متوجه شدیم که:

- تاریخ دریافت واقعی درآمد در قالب دستمزد آخرین روز ماه است که دستمزد برای آن تعلق می گیرد.

- تاریخ کسر مالیات بر درآمد شخصی تاریخ پرداخت دستمزد است.

- آخرین مهلت انتقال مالیات بر درآمد شخصی روز بعد از روز پرداخت حقوق است.

تاریخ های تعطیلات در 6-NDFL

بر خلاف دستمزد، تاریخ دریافت واقعی درآمد در قالب حقوق مرخصی طبق قاعده کلی مقرر در بند 1 بند 1 به عنوان روز پرداخت این درآمد به فرد تعیین می شود. یعنی وقتی کارفرما حقوق مرخصی را به کارت بانکی کارمند منتقل می کند یا از صندوق شرکت پول می دهد، آنگاه درآمد دریافت شده تلقی می شود.

محاسبه و کسر مالیات بر درآمد شخصی در یک روز - در روز پرداخت درآمد انجام می شود. این از بند 1 بند 3 و بند 1 بند 4 نتیجه می گیرد.

اما مهلت انتقال مالیات توسط یک قانون جداگانه تنظیم می شود - بند 2، بند 6. مطابق با آن ، مالیات بر درآمد شخصی در پرداخت تعطیلات حداکثر تا آخرین روز ماه که در آن کارمندان برای تعطیلات پول دریافت کرده اند به بودجه پرداخت می شود.

بنابراین، متوجه شدیم که:

- تاریخ دریافت واقعی درآمد در قالب پرداخت مرخصی، تاریخ پرداخت حقوق مرخصی است.

- تاریخ کسر مالیات بر درآمد شخصی تاریخ پرداخت حقوق مرخصی است.

- آخرین مهلت انتقال مالیات بر درآمد شخصی آخرین روز ماه است که در آن حقوق مرخصی پرداخت شده است.

معلوم می شود که مهلت های پرداخت مالیات بر دستمزد و حقوق مرخصی همیشه متفاوت است، حتی اگر این پرداخت ها در همان روز انجام شود. بنابراین، در بخش 2 فرم 6-NDFL، درآمد به صورت دستمزد به طور جداگانه از درآمد در قالب حقوق مرخصی نشان داده شده است.

پرداخت مرخصی همراه با حقوق در 6-NDFL: مثال

اجازه دهید با یک مثال نشان دهیم که چگونه حقوق تعطیلات را به همراه حقوق در 6-NDFL منعکس کنیم.

مثال. Lotos LLC دو نفر را استخدام می کند:

- مدیر کل - با حقوق 50000 روبل؛

- حسابدار ارشد - با حقوق 35000 روبل.

حسابدار اصلی یک کسر مالیات استاندارد ماهانه برای یک کودک تنها 7 ساله به مبلغ 1400 روبل دریافت می کند.

کلیه پرداخت های تعلق گرفته به نفع کارکنان در جدول زیر ارائه شده است.

| ماه تعلق درآمد | نوع درآمد | مقدار درآمد انباشته، روبل. | مالیات بر درآمد شخصی (13٪)، مالش. |

| ژانویه 2017 | حقوق | 85 000 | 10 868* |

| فوریه 2017 | حقوق | 85 000 | 10 868 |

| مارس 2017 | حقوق | 85 000 | 10 868 |

| آوریل 2017 | حقوق | 85 000 | 10 868 |

| می 2017 | حقوق | 52 500 | 6 643 |

| پرداخت تعطیلات | 45 000 | 5 850 | |

| ژوئن 2017 | حقوق | 80 200 | 10 244 |

| جمع: | ایکس | 517 700 | 66 209 |

<*>مالیات بر درآمد شخصی با در نظر گرفتن کسر مالیات استاندارد ارائه شده به کارمند محاسبه می شود: (85000 روبل - 1400 روبل) x 13% = 10868 روبل.

این سازمان مهلت پرداخت زیر را تعیین کرده است:

- برای نیمه اول ماه صورتحساب - بیستمین روز این ماه؛

- برای نیمه دوم ماه صورتحساب - پنجمین روز ماه بعد.

Lotos LLC محاسبه را در فرم 6-NDFL برای نیمه اول سال 2017 به شرح زیر پر کرد.

بخش 1 از محاسبه 6-NDFL

از ابتدای سال 2017 (در مثال ما، تا ژوئن 2017) با یک کل تجمعی پر شده است.

در خط 010 - 13 / نرخی را نشان می دهد که مالیات بر درآمد شخصی محاسبه و از درآمد افراد کسر می شود.

در خط 020 - 517 700 / میزان کل درآمد (از جمله حقوق تعطیلات) را نشان می دهد که برای دوره ژانویه - ژوئن 2017 به افراد تعلق می گیرد.

در خط 030 - 8 400 / میزان کسر مالیات ارائه شده به افراد را برای دوره ژانویه - ژوئن 2017 نشان می دهد.

در خط 040 - 66 209 / مالیات بر درآمد شخصی محاسبه شده بر درآمد افراد مشخص شده است.

در خط 060 - 2 / تعداد افرادی را نشان می دهد که درآمد (از جمله در قالب پرداخت مرخصی) در همه نرخ های مالیاتی دریافت کرده اند.

در خط 070 - 55 965/ نشان دهنده مالیات بر درآمد شخصی است که از کل مبلغ درآمد پرداخت شده به افراد در تمام نرخ های مالیاتی برای دوره ژانویه تا ژوئن 2017 کسر شده است.

توجه داشته باشید!

از آنجایی که مالیات بر درآمد شخصی بر روی دستمزدهای تعلق گرفته برای ژوئن 2017 فقط در ماه ژوئیه که واقعاً پرداخت می شود، کسر می شود، این بدان معنی است که مبلغ مربوطه مالیات در شاخص خط 070 لحاظ نمی شود.

بخش 2 از محاسبه 6-NDFL

فقط برای 3 ماه آخر دوره گزارش پر شده است (در مثال ما، آوریل - ژوئن 2017).

اطلاعات مربوط به پرداخت درآمد ماه مارس.

راستی!

اگر عملیاتی در یک دوره گزارش شروع شود و در دوره دیگر به پایان برسد، در بخش 2 فرم 6-NDFL در دوره تکمیل منعکس می شود. و لحظه انجام معامله مربوط به دوره ای است که در آن مهلت پرداخت مالیات اتفاق می افتد. بنابراین، حقوق مارس 2017، پرداخت شده در آوریل، به مدت 6 ماه و برای ژوئن - فقط برای 9 ماه در گزارش گنجانده می شود.

در خط 100 - 1396/03/31 / تاریخ دریافت درآمد توسط افراد مشخص شده است. برای حقوق - این آخرین روز ماه است که برای آن تعلق گرفته است (بند 2).

در خط 110 - 04/05/2017 / تاریخ کسر مالیات بر درآمد شخصی از دستمزد مشخص شده است که مصادف با تاریخ پرداخت آن به کارکنان است (بند 1، بند 4).

در خط 120 - 04/06/2017 / مهلت انتقال مالیات بر درآمد شخصی مشخص شده است. برای حقوق - این روز بعد از روز پرداخت آن است (بند 1، بند 6).

در خط 130 - 85000 / میزان دستمزد تعلق گرفته به کارکنان را نشان می دهد.

در خط 140 - 10868 / مالیات بر درآمد شخصی کسر شده هنگام پرداخت حقوق به کارمندان نشان داده شده است.

اطلاعات مربوط به پرداخت درآمد ماه آوریل (برای توضیح خطوط به بالا مراجعه کنید).

در خط 100 - 04/30/2017;

در خط 110 - 05/05/2017;

در خط 120 - 05/10/2017;

یاد آوردن!

اگر مهلت پرداخت مالیات تعیین شده توسط قانون مالیات فدراسیون روسیه در تعطیلات آخر هفته یا غیر کاری باشد، به روز کاری بعدی بعد از تعطیلات آخر هفته یا تعطیلات موکول می شود (بند 7).

در خط 130 - 85000;

در خط 140 - 10868.

اطلاعات در مورد پرداخت درآمد ماه می.

توجه داشته باشید!

در بخش 2 فرم 6-NDFL، پرداخت های "حقوق" و "مرخصی" در بلوک های جداگانه منعکس شده است، زیرا مهلت های متفاوتی برای پرداخت مالیات برای این نوع درآمدها تعیین شده است (بند 1 و بند 2، بند 6).

1) حقوق مرخصی

در خط 100 - 05/05/2017 / تاریخ دریافت واقعی درآمد نشان داده شده است. برای پرداخت مرخصی - این تاریخ پرداخت آنها به افراد است (بند 1 بند 1);

در خط 110 - 05/05/2017 / تاریخ کسر مالیات بر درآمد شخصی از پرداخت مرخصی نشان داده شده است که با تاریخ پرداخت آنها به افراد مطابقت دارد (بند 1، بند 4).

در خط 120 - 1396/05/31 / مهلت انتقال مالیات بر درآمد شخصی مشخص شده است؛ برای پرداخت مرخصی، این آخرین روز از ماهی است که در آن پرداخت شده است (بند 2، بند 6).

در خط 130 - 45000 / میزان پرداختی مرخصی به افراد مشخص شده است.

در خط 140 - 5 850 / مالیات بر درآمد شخصی کسر شده هنگام پرداخت حقوق مرخصی به افراد نشان داده شده است.

2) حقوق (به توضیح خطوط بالا مراجعه کنید).

در خط 100 - 1396/05/31;

در خط 110 - 06/05/2017;

در خط 120 - 06/06/2017;

در خط 130 - 52500;

در خط 140 - 6 643.

یک محاسبه نمونه تکمیل شده طبق فرم 6-NDFL Lotos LLC برای 6 ماه سال 2017، که منعکس کننده حقوق مرخصی همراه با دستمزد است، در زیر ارائه شده است.

این مقاله روند پر کردن فرم 6-NDFL را مورد بحث قرار می دهد و نمونه ای از پر کردن محاسبه با پرداخت مرخصی را ارائه می دهد. فرم 6-NDFL و نمونه فرم با پرداخت مرخصی را می توانید در زیر دانلود کنید.

خود فرم و روش پر کردن آن به تفصیل در مورد بحث قرار گرفته است.

فرم 6-NDFL با دستور خدمات مالیاتی فدرال MMV-7-11/450@ مورخ 14/10/2015 تأیید شد. این دستور روش پر کردن گزارش را تأیید می کند ، با این حال ، برخی از ویژگی ها و تفاوت های ظریف پر کردن را در نظر نمی گیرد و بنابراین اطلاعات دقیق تر در نامه های توضیحی از سرویس مالیات فدرال روسیه فاش می شود ، که به آنها نیز نیاز است. هنگام پر کردن محاسبه 6-NDFL باید رعایت شود.

محاسبه 4 بار در سال - برای 3، 6، 9 و 12 ماه ارسال می شود. برای محاسبات 3، 6 و 9 ماهه، پرداخت ها ظرف یک ماه بعد از دوره انجام می شود. یک سال - تا 1 آوریل شامل. یعنی آخرین مهلت ارسال 6-NDFL برای سال 2016 تا 1 آوریل 2017 با احتساب این موضوع می باشد، با توجه به اینکه در سال 2017 1 آوریل مصادف با شنبه است، مهلت ارسال محاسبه به 3 آوریل 2017 موکول می شود.

نمونه پر کردن 6-NDFL با حقوق مرخصی در سال 1396

بیایید با استفاده از مثال تهیه گزارش برای سال 2016 برای ارائه در سال 2017، به روش انعکاس پرداخت مرخصی در محاسبه 6-NDFL نگاه کنیم.

نحوه منعکس کردن دستمزد مرخصی در بخش اول 6-NDFL

حقوق مرخصی و همچنین دستمزد مشمول مالیات بر درآمد شخصی با نرخ 13٪ است و بنابراین میزان حقوق مرخصی تعلق گرفته در سال باید با کل حقوق جمع شود و به صورت کلی در خط 020 نشان داده شود. بخش اول 6-NDFL. این خط تمام دستمزد مرخصی انباشته شده در سال 2016 را بدون توجه به لحظه و واقعیت پرداخت آنها نشان می دهد.

این خط آن دسته از پرداخت ها را به افرادی که مشمول مالیات بر درآمد شخصی نیستند نشان نمی دهد. حقوق مرخصی تعلق گرفته به کارمندان هنگام رفتن به مرخصی استحقاقی (کار اصلی، آموزشی) به این دسته تعلق ندارد و بنابراین به طور کامل در ردیف 020 بخش اول قرار می گیرد. کارفرما باید 13 درصد از مبلغ حقوق مرخصی را کسر کند و به کارمند مبلغ حقوق مرخصی منهای مالیات بر درآمد را بدهد. مقدار مالیات دریافتی در فیلد 040 نشان داده شده است، این مقدار به عنوان نرخ مشخص شده در فیلد 010 تعیین می شود (برای پرداخت مرخصی 13٪ است)، ضرب در مقدار درآمد از فیلد 020.

در قسمت 070 قسمت اول باید مالیات تکلیفی را نشان دهید.

اگر به کارمندی از قبل مرخصی داده شود، با در نظر گرفتن اینکه برای مدت مورد نیاز به کار خود ادامه خواهد داد، حقوق مرخصی دریافت می کند. اگر پس از بازگشت از مرخصی، کارمندی بدون کار کردن در مدت زمان مورد نیاز که مرخصی برای آن ارائه شده است، استعفا دهد، کارفرما حق دارد حقوق مرخصی اضافه پرداخت شده را کسر کند و بنابراین باید مبلغ آن و مالیات بر درآمد شخصی را که از آنها کسر شده است، مجدداً محاسبه کند. . نتایج محاسبه مجدد باید در بخش 1 فرم 6-NDFL در نظر گرفته شود، یعنی در فیلدهای این بخش برای سال 2016، شاخص های 31 دسامبر 2016 باید با در نظر گرفتن کلیه محاسبات مجدد تعطیلات وارد شود. پرداخت و مالیات بر درآمد شخصی بر آنها.

نحوه انعکاس حقوق مرخصی در بخش دوم 6-NDFL

این بخش تاریخ ها و مقادیر را نشان می دهد؛ هنگام پر کردن محاسبه 6-NDFL، اطلاعات مربوط به سه ماه آخر سال 2016 (اکتبر، نوامبر، دسامبر) ارائه می شود:

- 100 روز پرداخت واقعی درآمد است؛ برای حقوق مرخصی، این روزی است که به کارمند پرداخت می شود (حداکثر سه روز قبل از شروع مرخصی). ویژگی این است که برای حقوق، روز واقعی پرداخت درآمد آخرین روز از ماهی است که برای آن تعلق می گیرد. با توجه به اینکه تاریخ های حقوق و دستمزد مرخصی متفاوت است، این مبالغ باید به تاریخ های مختلف تقسیم شود و فیلدهای 100-140 برای حقوق و دستمزد و مرخصی را به طور جداگانه پر کنید.

- 110 - لحظه کسر مالیات بر درآمد شخصی - تاریخ مربوط به روز پرداخت درآمد است.

- 120 - انتقال مالیات بر درآمد شخصی - برای حقوق مرخصی این آخرین روز ماه است که در آن پرداخت می شود. باز هم، برای حقوق، این تاریخ مطابق با روز بعد از روز پرداخت است، و بنابراین، حقوق مرخصی نیز باید از حقوق جدا شود.

- 130 - درآمد پرداخت شده در تاریخ مشخص شده در فیلد 100. میزان حقوق مرخصی به طور جداگانه از حقوق نشان داده می شود.

- 140 - مبلغ مالیات بر درآمد شخصی کسر شده در روز از فیلد 110.

لازم است در بخش دوم فقط آن دسته از مبالغ پرداخت مرخصی که تاریخ پرداخت آنها در سه ماه آخر دوره بوده است درج شود. در مورد مالیات بر درآمد شخصی نیز همین قاعده نشان داده شده است؛ فقط مالیات بر حقوق مرخصی نشان داده شده است که تاریخ کسر و انتقال آن در سه ماه آخر دوره بوده است.

نمونه ای از پر کردن 6-NDFL با حقوق مرخصی:

اطلاعات اولیه:

حقوق مرخصی در 13 نوامبر به مبلغ 30000 روبل برای کارمند صادر شد. حقوق ماه نوامبر 20000 روبل بود. و در تاریخ 05.12 پرداخت شد، در همان روز مالیات بر درآمد شخصی از حقوق منتقل شد. برای خلوص آزمایش، ماه ها و کارمندان دیگر را نادیده می گیریم. 6-NDFL فقط داده های نوامبر 2016 را منعکس می کند که در آن حقوق مرخصی پرداخت شده است

ویدئو - پر کردن 6-NDFL با نمونه های واقعی:

- نان میوه ای سنتی کریسمس نان میوه ای از جولیا ویسوتسکایا

- پیتزای رژیمی تهیه شده از آرد سبوس دار پیتزای تهیه شده از آرد سبوس دار بدون مخمر

- سالاد خوشمزه با نخود سبز و خیارشور سالاد با نخود و خیار

- گوشت بوقلمون با لوبیا و کدو سبز خورش بوقلمون با لوبیا

- کیک کوکی با کاسترد بدون پخت کیک کوکی با خامه جوش

- ترکیب شیمیایی و فواید بلغور جو دوسر

- ماتزا یهودی. ماتزا - چیست؟ ماتزو - دستور غذا. خواص مفید و مضرات احتمالی ماتزو

- نان میوه ای بدون مخمر

- دستور پخت فرنی با کدو حلوایی ارزن و برنج فرنی برنج ارزن با کدو تنبل در اجاق آهسته

- رژیم دوکان: نان برای کاهش وزن نان سبوس دار رژیمی دوکان در مایکروویو

- لوبیا سبز منجمد در ماهیتابه

- وصول بدهی ها طبق قانون چند بار در روز حق تماس دارند؟

- تاریخ انتشار نتایج آزمون مشخص شد

- چگونه رویایی را که می خواهید ببینید برنامه ریزی کنید

- آیا نوشیدن چای سبز با یاس در دوران شیردهی و بارداری امکان پذیر است؟

- نمونه گواهی بانک برای سرمایه زایمان شامل چه نکاتی است؟

- استفاده از سرمایه زایمان از طریق خدمات دولتی

- چرا به گواهی مانده سرمایه زایمان نیاز دارید؟

- استخراج از پرونده پرداختی فرد سرمایه مادری

- بهترین دستور پخت کاسرول با گوشت چرخ کرده و گوجه فرنگی: خوشمزه، رضایت بخش، مقرون به صرفه سیب زمینی با گوجه فرنگی و گوشت چرخ کرده