1 اتفاقية قرض zup ليست للموظف الخصومات من رواتب الموظفين في 1C. كيفية الحفاظ على دعم الطفل

كيف تختلف اتفاقية القرض عن اتفاقية القرض أو الائتمان، وكيفية إضفاء الطابع الرسمي بشكل صحيح على إصدار الأموال للموظف في برنامج "1C: الرواتب وإدارة شؤون الموظفين 8" إد. 2.5 نحن كتب في وقت سابق. في هذه المادة، اقرأ التوصيات التفصيلية لخبراء 1C بشأن محاسبة القروض في برنامج 1C: الرواتب وإدارة شؤون الموظفين 8 (الإصدار 3.0).

صياغة اتفاقية القرض

يتم تحديد إجراءات إصدار وسداد القرض في اتفاقية القرض بين الموظف والمنظمة (المادة 807 من القانون المدني للاتحاد الروسي). وفقًا للمادة 807 من القانون المدني للاتحاد الروسي، عند إبرام اتفاقية قرض، تنقل المنظمة ملكية الأموال إلى الموظف، ويتعهد بإعادة مبلغ القرض إلى المنظمة. تعتبر اتفاقية القرض مبرمة منذ لحظة تحويل الأموال.

في برنامج "1C: إدارة الرواتب والموارد البشرية 8" إد. 3.0 لتقديم طلب للحصول على قرض هناك نموذج يحمل نفس الاسم - اتفاقية قرض الموظف. تحدد هذه الوثيقة حساب الفوائد المادية، والمحاسبة عن إصدار القرض وسداده.

يمكنك إنشائه في القائمة الراتب -> القروض للموظفينعن طريق تحديد العنصر D من القائمة المنسدلة شرط قرض الموظف. نظام محاسبة القروض متوفر في البرنامج إذا الإعداد الأولي للبرنامجتم تعيين العلم AND استخدام قروض الموظفين.

وثيقة اتفاقية قرض الموظفيتكون من جزأين - إصدار القرضو سداد القروض(رسم بياني 1).

إصدار القرض

طريقة إصدار القرض. يمكن إصدار القرض بإحدى طريقتين مره واحدهأو في عدة شرائح. لتعكس طريقة إصدار القرض، تحتاج إلى ضبط المفتاح على الموضع المناسب. للحصول على قرض لمرة واحدة، يجب عليك الإشارة إلى مبلغ القرض. إذا كان وقت إنشاء هذا المستند قد تم بالفعل إصدار القرض للموظف بالكامل، فيمكنك تسجيل حقيقة وتاريخ الإصدار مباشرة في هذا المستند عن طريق وضع علامة على العلم تم إصدار القرض بموجب الاتفاقية بالكاملوملء الحقل تاريخ المسألة. في حالة إصدار القرض بعد معالجة المستند، يمكنك ذلك إصدار قرضمباشرة من نموذج الوثيقة اتفاقية قرض الموظفباتباع الارتباط التشعبي الذي يحمل نفس الاسم. سيؤدي هذا إلى إنشاء مستند تلقائيًا إصدار قرض للموظف، حيث سيتم ملء الحقل اتفاقية قرض. بجانب، يخلقوثيقة إصدار قرض للموظفيمكنك ذلك عن طريق تحديد عنصر القائمة الذي يحمل نفس الاسم. ثم في الوثيقة إصدار قرض للموظفيجب عليك تقديم رابط للوثيقة - العقد. عند اختيار طريقة التسليم في عدة شرائحفي شكل الوثيقة، يصبح من الممكن الإشارة في الجدول إلى أشهر الإصدار وحجم الخنادق. يجب أن تحتوي كل شريحة على وثيقة مقابلة إصدار قرض للموظفمع الإشارة إلى تاريخ إصدار القرض، حيث أن يوم إصدار القرض يؤثر على احتساب المنافع المادية.

بعد الانتهاء من الوثيقة إصدار قرض للموظف، وثيقة اتفاقية قرض الموظفيصبح غير متاح للتحرير. ينبغي النظر في جميع التغييرات التي يتعين إجراؤها التغييرات في شروط اتفاقية القرض. في الوثيقة التي تحمل نفس الاسم، يجب الإشارة إلى رابط الاتفاقية التي تتغير شروطها وتاريخ دخول التغييرات حيز التنفيذ (الشكل 2).

فترة صرف القرض.يمكن تحديد فترة صرف القرض بطريقتين. الأول هو تحديد عدد الأشهر في هذا المجال لمدة، بدءًا من الشهر المحدد في الحقل مع. وفي نفس الوقت شهر في الميدان بواسطةيتم تثبيته تلقائيا. الطريقة الثانية هي تحديد الفترة من الى، ثم عدد الأشهر في الميدان لمدةسيتم حسابها تلقائيا.

في الميدان مُنَاقَصَةتحتاج إلى تحديد سعر الفائدة السنوي على القرض.

نموذج الحساب.يمكن أن يكون شكل الدفع نقديو غير نقدي. عند ترحيل البيانات من الإصدارات السابقة نموذج الدفعيعتبر الافتراضي نقدي.

يجب ملء هذا الحقل لإجراء المزامنة مع إصدار البرنامج "1C: Accounting 8". 3.0.

سداد القروض.بعد وضع العلم تم سداد القرض جزئيًا في السابقتصبح الحقول التالية متاحة لملءها: تاريخ النضج,مجموعو اهتمام. وبموجب الاتفاقية، يمكن للموظف سداد القرض إما شهريًا أو بمبلغ مقطوع. يجب أن يقوم المفتاح بتعيين أحد الخيارين خلال المدة (الدفعات الشهرية)أو .

التسديد شهريا.مع السداد الشهري، هناك أنواع مختلفة من المدفوعات ممكنة: متمايزة، المعاش، الفائدة فقط (القرض في نهاية المدة)، القرض فقط، (الفائدة في نهاية المدة).

أنواع المدفوعات لسداد القروض الشهرية.تمثل المدفوعات المتمايزة مبلغًا متغيرًا. يتم تجميع الفائدة شهرياً على رصيد القرض، ويتم سداد أصل الدين على أقساط ثابتة، تحسب على أنها حاصل قسمة مبلغ القرض على عدد أشهر الإقراض.

دفعات الأقساط هي دفعات ثابتة من شهر لآخر، ويتكون مبلغها من جزء من أصل الدين والفائدة المستحقة على رصيد القرض.

ومعنى النوعين الآخرين من المدفوعات واضح من الاسم.

إذا تم دفع الفائدة فقط شهريًا وتم سداد أصل المبلغ في نهاية المدة، فسيتم احتساب الفائدة بما يتناسب مع أيام الشهر.

إذا تم دفع أصل المبلغ شهريًا وتم دفع الفائدة في نهاية المدة، فكما هو الحال مع الدفعة السنوية، يتم سداد أصل المبلغ شهريًا بمبلغ ثابت يتم الحصول عليه عن طريق قسمة المبلغ الأصلي بالكامل على عدد الأشهر.

مبلغ السداد الرئيسييتم حسابه اعتمادًا على نوع الدفع المحدد ويتم تحديد المبلغ الدقيق فقط للدفعة السنوية (في حالات أخرى، في وقت إعداد العقد، يتم تحديد مبلغ الدفعة الشهرية تقريبًا).

لمعرفة مبالغ الدفع تحتاج إلى استخدام التقرير جدول سداد القرضوالتي يمكن الحصول عليها بالضغط على الزر ختم.

مثال 1

تم إصدار القرض بمبلغ إجمالي قدره 200000 روبل لمدة 10 أشهر في مايو 2015 بمعدل فائدة سنوي قدره 5٪. يتم سداد القرض طوال المدة بأكملها على دفعات شهرية.

لنقم بإنشاء جداول سداد القرض لأنواع مختلفة من الدفعات، مع تساوي جميع الأشياء الأخرى:

الدفع المؤجل للأقساط الشهرية.عند سداد القرض بأقساط شهرية يوفر البرنامج إمكانية تأجيل الأقساط. إذا قمت بتعيين العلم يتم توفير التأجيل حتىوتحديد الشهر، فتبدأ الاستقطاعات من الشهر المحدد. ومن الواضح أن تأخير بدء الدفع سيؤدي إلى زيادة القسط الشهري. وعلاوة على ذلك، إذا قمت بتثبيت حد الدفع، سيتم إعادة حساب المدة التي تم تقديم القرض لها وتمديدها تلقائيًا.

سداد القرض بمبلغ مقطوع في نهاية المدة.إذا كان سداد القرض منصوص عليه في الاتفاقية في نهاية المدة (المبلغ المقطوع والفائدة)، ثم لم يتم تحديد أنواع الدفعات الشهرية والتأجيل وقيود الدفع بعد التأجيل، وبالتالي فهي غير قابلة للتعديل

المنفعة المادية وضريبة الدخل الشخصي.تنشأ فائدة مادية عندما تكون الفائدة على القرض بالروبل أقل من ثلثي معدل إعادة التمويل من البنك المركزي (الفقرة 1، البند 2، المادة 212 من قانون الضرائب). في الإصدار 3.0 من برنامج "1C: الرواتب وإدارة شؤون الموظفين 8"، يتم تخزين معدل إعادة التمويل من البنك المركزي في سجل المعلومات الذي يحمل نفس الاسم.

اعتبارًا من 14 سبتمبر 2012، أصبح المعدل 8.25%، أي ثلثي المعدل 5.5%.

وبالتالي، إذا كان سعر الفائدة السنوي على القرض أقل من 5.5%، فسيحصل الموظف على منفعة مالية. عندما يحصل الموظف على قرض بدون فوائد، تنشأ أيضًا فائدة مادية (خطاب دائرة الضرائب الفيدرالية بتاريخ 20 ديسمبر 2011 رقم ED-3-3/4211@).

يتم إنشاء المنفعة المادية في اليوم الذي يدفع فيه الموظف الفائدة بموجب العقد (البند 3، البند 1، المادة 223 من قانون الضرائب).

وعادة ما يتم حجبها من راتبه. إذا لم يدفع الموظف الفائدة بموجب الاتفاقية، يتم احتساب المنفعة المادية في وقت سداد الدين الرئيسي. تخضع المزايا المادية لضريبة الدخل الشخصي بمعدل 35٪.

يتم احتساب الفوائد المادية تلقائيا. لكنها لا تخضع دائمًا لضريبة الدخل الشخصي. إذا كان للموظف الحق في خصم عقاري (شهادة ضريبية)، فإن المنفعة المادية معفاة من الضرائب على قدم المساواة مع الدخل الآخر. في هذه الحالة، تحتاج إلى إزالة العلم تخضع المزايا المادية لضريبة الدخل الشخصي، تم ضبطه افتراضيًا.

وثيقة سداد القرض للموظف. ينعكس سداد القرض المنتظم المخطط له وفقًا للجدول الزمني في الوثيقة كشف رواتبعلى الإشارة المرجعية القروض. يتم هنا أيضًا حساب المزايا المادية وضريبة الدخل الشخصي (الشكل 7).

وثيقة سداد القرض للموظفيهدف إلى تسجيل عودة غير مجدولة لجزء من القرض من قبل الموظف. عند ملء هذا المستند، انتبه إلى تلميح الحقل مجموع. وهو يعكس المبلغ الأصلي والفائدة المستحقة اعتبارًا من تاريخ إنشاء المستند.

على الرغم من أن سداد الديون يتم بمبلغ واحد، إلا أنه يؤخذ في الاعتبار وينعكس في ذلك تقرير سداد القرضوهي مقسمة بشكل منفصل لأصل الدين والفائدة (الشكل 9).

مثال 2

من تقرير سداد القرض(الشكل 9) يمكن ملاحظة أن 53575.34 روبل. ذهب لسداد القرض الرئيسي و 1424.66 روبل. لسداد الفائدة.

لمزيد من التفاصيل، شاهد الفيديو الذي تم تصويره في "1C: الرواتب وإدارة شؤون الموظفين 8" (الإصدار 3.0.22.188) -

السؤال: الإصدار 7: Atol 30Ф CheckType لإصدار وإعادة القرض إلى الموظف.

في الواقع الموضوع. ما هي رموز CheckType التي يجب تعيينها لتعكس بشكل صحيح إصدار القرض للموظف وسداد القرض من قبل الموظف؟

الجهاز: اتول 30F

إصدار برامج التشغيل FFD 1.05 10

ليس من الممكن حتى الآن تنزيل وثائق برنامج التشغيل من موقع Atol الإلكتروني، لأنها معلقة بإحكام..

إجابة:"تقديم وسداد القروض لدفع ثمن السلع والأشغال والخدمات (بما في ذلك مكاتب الرهن التي تقرض المواطنين المضمونين بأشياء مملوكة للمواطنين وأنشطة تخزين الأشياء)" حسنًا، إنه سؤال مثير للاهتمام ماذا/كيف يجب على محل الرهن اختراقه عند إصدار مبلغ (القرض) المضمون بالأشياء الثمينة.

على الأغلب، شيك «صرف الأموال» بنوع الدفع نقداً أو إلكترونياً، بعنوان «تقديم قرض بالاسم الكامل بضمان رهن...».

إذا تم سداد القرض نقدًا، فسيتم إصدار شيك "إرجاع المصاريف".

في حالة عدم سداد الممتلكات الإضافية وبيعها إلى فرد أو محامٍ مقابل المال، يتم إصدار شيك "أبرشي" عادي للبيع.

ربما هذا هو الجواب على السؤال ().

السؤال: الإصدار السابع: ZiK 7.7 - منفعة مالية على القرض دون خصم سداد الأشهر السابقة.

يوم جيد! الرجاء مساعدتي في فهم الموقف الذي يتكون من عدة نقاط. أولا، تم منح الموظف قرضا، وفي نفس الوقت لا يتم خصمه من الأجر، حيث لا يمكن اقتطاع أكثر من 50٪، والموظف، الذي يحصل على الأجر، بعد استلامه يحوله بالكامل لسداد القرض . ثانيا، تم إصدار القرض في أبريل من هذا العام لشراء شقة، ويعتقد أن الموظف له الحق في خصم العقار. ولكن، في النهاية، أصبح من المعروف الآن أنه لا يملك مثل هذا الحق، لأنه استخدمه في وقت سابق. وعليه، فإن المهمة الآن هي فرض ضريبة الدخل الشخصي بنسبة 35% على المنفعة المادية للقرض، ابتداء من أبريل 2017.

نتيجة لذلك، هناك عدد من الأسئلة - كيفية حساب ضريبة الدخل الشخصي في ZiK 7.7، بدءا من أبريل 2017؟

في هذه الحالة، فمن غير المرجح أن ينعكس استحقاق ضريبة الدخل الشخصي تلقائيا؟ بعد كل شيء، فإن وثيقة "قرض المؤسسة"، بالإضافة إلى تراكم ضريبة الدخل الشخصي، تشكل "خصم لسداد القرض"، ولكن لا ينبغي أن يكون موجودا.

ماذا تفعل في هذه الحالة؟ إذا تم حساب ضريبة الدخل الشخصي بنسبة 35٪ يدويًا، وكيفية عكسها بدءًا من أبريل 2017؟

إجابة:شكرا جزيلا لكم يا رفاق، لقد ساعدتم!

السؤال: ZUP 3.1 - القروض.

إجابة:

سؤال: يتم فرض ضريبة على اتفاقية القرض مع الموظف عند نقطة التفتيش الخاطئة

إجابة:

سؤال: التحقق من عمر المستخدم والقرض

مرحبًا!) في هذه الحالة، من الضروري تحديد ما إذا كان المستخدم بالغًا، ومن المستحيل أيضًا إصدار قروض بمبلغ يتجاوز 500000 يوميًا. هل واجه أي شخص شيئًا كهذا؟

السؤال: أتمتة حساب الفائدة على القروض والاقتراضات 1s 8.3

أهلاً بكم!

يوجد محاسبة المؤسسات، الإصدار 3.0 (3.0.41.48)

وتحتاج إلى فهم ما إذا كان قد تم تنفيذ أتمتة حساب الفائدة على القروض والاقتراضات؟ من تعرف؟؟ لا أستطيع العثور.

إجابة:() شكرا لكم جميعا!

السؤال: حساب الفائدة على القروض في 1s 8.3

أهلاً بكم! لا أحد يعرف ما إذا كان قد تم حل مسألة حساب الفائدة على القروض في 1C 8.3؟

لدي محاسبة المؤسسات، الإصدار 3.0 (3_0_42_37)

لكن لا يمكنني العثور على الوثيقة.

إجابة:واضح. حسنًا...

السؤال: ERP 2.4 إدخال الأرصدة الأولية للقروض المقدمة للموظفين

نقوم بإدخال الأرصدة الأولية للنظام الفرعي للرواتب. إحدى المنظمات صغيرة ونقوم بكل شيء يدويًا. يبدو أن كل شيء على ما يرام ولكن السؤال الذي يطرح نفسه أين يتم إيداع ديون الموظفين على القروض التي سبق أن أصدرتها المنظمة للموظف؟ أنا مهتم بالرصيد الموجود في سجل التسوية المتبادلة مع الموظفين. لا أرى كيفية إدخالها باستخدام المستندات القياسية، إلا يدويًا عن طريق تحريك السجلات.

يعد إصدار قرض للموظف حالة شائعة إلى حد ما في المؤسسة، ويمكن أن يكون القرض بفائدة أو بدون فوائد. يسبق الحصول على القرض اتفاق يتم كتابته. تحدد الاتفاقية: نوع القرض، وإجراءات دفع الفائدة على القرض (إذا كان القرض بفائدة)، وطرق الدفع، والتزامات الأطراف وإجراءات حل النزاعات.

إصدار قرض لموظف في 1C ZUP 2.5

في برنامج 1C لإدارة الرواتب وشؤون الموظفين، الإصدار 2.5، ينعكس إصدار القرض للموظف في مستند "اتفاقية القرض مع الموظف"، الموجود في علامة التبويب "حساب الرواتب".

في الوثيقة الجديدة يتم اختيار الموظف الذي صدر له القرض. يشار أيضًا إلى مبلغ القرض وسعر الفائدة السنوي والعملة. هنا تحتاج إلى إدخال معلومات حول سداد القرض. يمكن سداد القرض شهريًا، أو بعد عدد محدد من الأشهر. ينطبق هذا الإعداد أيضًا على فوائد القرض.

في قسم مستند "المحاسبة المنظمة"، تتم الإشارة إلى المنظمة، وحساب الفائدة هو الحساب 91 حساب فرعي 01 "الدخل الآخر"، حيث أن الفائدة المتراكمة على القرض بالنسبة للمؤسسة هي الدخل.

وفي نفس القسم ضع علامة في المربع الذي يشير إلى ضرورة تحقيق المنافع المادية.

تنشأ فائدة مادية إذا تم حساب مبلغ الفائدة على استخدام الأموال المقترضة، معبرًا عنها بالروبل، على أساس ثلثي معدل إعادة التمويل الحالي الذي حدده البنك المركزي للاتحاد الروسي في تاريخ الاستلام الفعلي للدخل من قبل دافعي الضرائب، يتجاوز مبلغ الفائدة المحسوبة على أساس شروط الاتفاقية (البند الفرعي 1 الفقرة 2 من المادة 212 من قانون الضرائب للاتحاد الروسي).

تخضع الفوائد المادية من الادخار على الفائدة لضريبة الدخل الشخصي بمعدل 35٪ (البند 2 من المادة 224 من قانون الضرائب للاتحاد الروسي).

تحتوي وثيقة "اتفاقية القرض مع الموظف" على نموذجين مطبوعين: "اتفاقية القرض" و"تقرير سداد القرض".

سداد القرض في 1C ZUP 2.5. ينعكس في وثيقة "كشوف المرتبات". موجود أيضًا في علامة التبويب "كشوف المرتبات".

يتم تسجيل تسويات القروض للموظفين في علامة تبويب منفصلة "سداد القرض". لملء المستند تلقائيًا، انقر فوق الزر "ملء". بعد ذلك نقوم بحساب الوثيقة. عند حساب الإشارات المرجعية للقروض فقط، انقر فوق "احسب" و"احسب أقساط سداد القرض". لحساب المستند كاملاً، اضغط على "احسب (الحساب الكامل)".

إعداد الخصومات في "1C: الرواتب وإدارة الموارد البشرية 8"، أد. 3.1، سواء كان ذلك النفقة أو الغرامات أو دفعات القروض.

كيفية الحفاظ على دعم الطفل

تتنوع الاستقطاعات من الأجور بشكل كبير، ولكن يمكن تقسيمها إلى عدة أنواع:- الخصومات الإلزامية، والتي تشمل النفقة، والخصومات على أساس أوامر التنفيذ (الغرامات)، وما إلى ذلك؛

- بمبادرة من صاحب العمل، غرامات انتهاك قواعد المرور، وما إلى ذلك؛

- بمبادرة من الموظف، على سبيل المثال، خصم لسداد القرض.

إذا لم يفِ الآباء بالتزاماتهم بإعالة أطفالهم، فسيتم استرداد الأموال من الوالدين في المحكمة. وبدوره يلتزم صاحب العمل بحجب النفقة من راتب الموظف كل شهر ودفع مستحق النفقة في موعد أقصاه ثلاثة أيام من تاريخ دفع الأجر للمدين.

لقد استلمت المنظمة الوثائق التنفيذية، ونقوم بتكوين الإجراءات التالية في النظام.

أولاً، لنقم بتكوين النظام: انتقل إلى القسم "الإعدادات" - "حساب الرواتب" - "إعداد تركيبة الاستحقاقات والخصومات" - "الخصومات" -تعيين العلم "الخصومات بموجب أوامر التنفيذ."

نقوم بتسجيل شروط أمر التنفيذ في مستند "أمر التنفيذ" الموجود في علامة التبويب "الراتب" - "الخصومات".

ونشير في سند التنفيذ إلى الموظف المطلوب حجز النفقة عنه، ومدة الامتناع، والمستفيد منه وعنوانه، وطريقة الحساب. طرق الحساب يمكن أن تكون على النحو التالي

- النسبة إذا كان أمر التنفيذ ينص على حبس النفقة بالنسبة.

- مبلغ ثابت.

- ومع ذلك، فإن المشاركة، إذا كان الحساب مشابهًا للحساب بالنسبة المئوية، تسمح لك بتجنب الأخطاء في الحساب بسبب التقريب (على سبيل المثال، 1/3 بدلاً من 33.33%).

يتم الخصم نفسه في المستند " » عند حساب الأجور. علاوة على ذلك، يتم دفع الدخل دون مراعاة المبالغ بموجب أوامر التنفيذ.

غرامات المخالفات المرورية

يمكن للمنظمة دفع غرامة بسبب انتهاك قواعد المرور (قواعد المرور) وحجب المبلغ من راتب الموظف وفقًا للمادة. 138، 238، 248 قانون العمل في الاتحاد الروسي.للقيام بذلك، في "1C: الرواتب وإدارة شؤون الموظفين 8"، أد. 3.1، إنشاء عقد جديد. لنذهب إلى "الإعدادات" - "التعليقات".نقوم بإنشاء عنصر جديد في الدليل. ونشير فيه إلى: "الاسم" - "المخالفات المرورية".حدد غرض الاحتفاظ "خصم للتسويات على المعاملات الأخرى»; "الحساب والمؤشرات» - يتم إدخال النتيجة بمبلغ ثابت؛ "نوع معاملة الراتب" - "التعويض عن الضرر".

نقوم بإدخال مبلغ الغرامة المستلمة باستخدام وثيقة خاصة " خصم للمعاملات الأخرى"، والذي يقع في "الراتب" - "الخصومات".في المستند الجديد، نشير إلى المنظمة والموظف وفترة الاحتفاظ ومبلغ الاحتفاظ.

في نهاية الشهر نقوم بحساب الراتب باستخدام الوثيقة " حساب المرتبات والاشتراكات"، حيث في علامة التبويب" يحمل» يخضع تلقائيا للخصومات وفقا لأنظمة المرور. لتعكس المعاملات، يجب علينا تسجيل " انعكاس الرواتب في المحاسبة».

ملحوظة:يتم إنشاء المعاملات المرفوعة إلى برنامج المحاسبة تلقائيًا وفقًا للخصم 70 والائتمان 73.02.

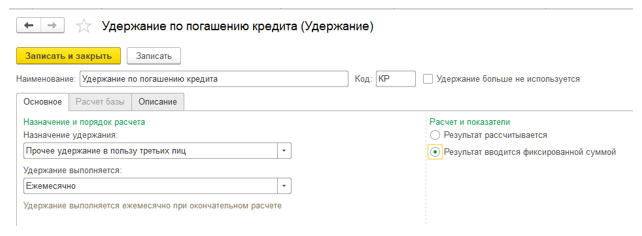

خصم لسداد القرض

بناءً على طلب أحد الموظفين، يمكن للمؤسسة تقليل الأرباح عن طريق إجراء تحويلات إلى مؤسسات أخرى، على سبيل المثال، سداد قرض الموظف.أولاً، قمنا بإعداد النظام: قم بإنشاء عنصر جديد في الدليل " يحمل" املأ العنصر الجديد: "اسم" -"خصم لسداد القرض" ؛ "عقد المهمة" -"الاحتفاظ بأخرى لصالح أطراف ثالثة"، ""الانتظار قيد التقدم"" - ""شهريا "، "الحساب والمؤشرات" -"يتم إدخال النتيجة كمبلغ ثابت."

في هذه الحالة، يكفي إنشاء الاحتفاظ مرة واحدة ثم تطبيقه على جميع الموظفين.

ثم نقوم بتسجيل شروط الإحتفاظ في الوثيقة “ الاحتفاظ الدائم لصالح أطراف ثالثة» ("الراتب" - "الخصومات").حدد موظفًا في السطر " يمسك» - تعليق تم إنشاؤه مسبقًا. بعد ذلك، اضبط المفتاح على "بدء عقد جديد"، نحدد الفترة، في سطر "الطرف المقابل" نختار المستلم - البنك. نختار موظفًا في الجزء الجدولي من المستند ونشير إلى المبلغ، لأنه عند إنشاء الخصم أشرنا إلى أن النتيجة هي مبلغ ثابت.

عند احتساب راتب الشهر يقوم النظام بحجز المبالغ المحددة من الموظف. عند التحميل إلى "1C:Accounting 8"، سيتم إنشاء المعاملات للخصم 70 والائتمان 76.49.

يمكن التحقق من المبالغ المحتجزة من خلال تقارير الرواتب: كشوف المرتبات، وتحليل الرواتب، وما إلى ذلك.

"، ديسمبر 2017

تحديد الاستقطاعات في "1ج: الراتب و8"، أد. 3.1، سواء كان ذلك النفقة أو الغرامات أو دفعات القروض.

كيفية الحفاظ على دعم الطفل

تتنوع الاستقطاعات من الأجور بشكل كبير، ولكن يمكن تقسيمها إلى عدة أنواع:

الخصومات الإلزامية، والتي تشمل النفقة، والخصومات على أساس أوامر التنفيذ (الغرامات)، وما إلى ذلك؛

بمبادرة من صاحب العمل، غرامات انتهاك قواعد المرور، وما إلى ذلك؛

بمبادرة من الموظف، على سبيل المثال، خصم لسداد القرض.

أولاً، دعونا نلقي نظرة على كيفية حجب النفقة في "1C: الرواتب وإدارة شؤون الموظفين 8"، أد. 3.1.

إذا لم يفِ الآباء بالتزاماتهم بإعالة أطفالهم، فسيتم استرداد الأموال من الوالدين في المحكمة. وبدوره يلتزم صاحب العمل بحجب النفقة من راتب الموظف كل شهر ودفع مستحق النفقة في موعد أقصاه ثلاثة أيام من تاريخ دفع الأجر للمدين.

لقد استلمت المنظمة الوثائق التنفيذية، ونقوم بتكوين الإجراءات التالية في النظام.

أولاً، لنقم بتكوين النظام: انتقل إلى القسم "الإعدادات" - "حساب الرواتب" - "إعداد تركيبة الاستحقاقات والخصومات" - "الخصومات" -تعيين العلم "الخصومات بموجب أوامر التنفيذ."

نقوم بتسجيل شروط أمر التنفيذ في مستند "أمر التنفيذ" الموجود في علامة التبويب « مرتب" – « يحمل."

ونشير في سند التنفيذ إلى الموظف المطلوب حجز النفقة عنه، ومدة الامتناع، والمستفيد منه وعنوانه، وطريقة الحساب. طرق الحساب يمكن أن تكون على النحو التالي

النسبة إذا كان أمر التنفيذ ينص على حبس النفقة بالنسبة.

مبلغ ثابت.

ومع ذلك، فإن المشاركة، إذا كان الحساب مشابهًا للحساب بالنسبة المئوية، تسمح لك بتجنب الأخطاء في الحساب بسبب التقريب (على سبيل المثال، 1/3 بدلاً من 33.33%).

يكتمل تحويل الأموال من خلال وكيل دفع إذا كان المبلغ المحتجز من الموظف سيتم تحويله إلى المستلم باستخدام وكيل دفع: البنك أو مكتب البريد.

يتم الخصم نفسه في المستند " » عند حساب الأجور. علاوة على ذلك، يتم دفع الدخل دون مراعاة المبالغ بموجب أوامر التنفيذ.

غرامات المخالفات المرورية

يمكن للمنظمة دفع غرامة بسبب انتهاك قواعد المرور (قواعد المرور) وحجب المبلغ من راتب الموظف وفقًا للمادة. 138، 238، 248 قانون العمل في الاتحاد الروسي.

للقيام بذلك، في "1C: الرواتب وإدارة شؤون الموظفين 8"، أد. 3.1، إنشاء عقد جديد. لنذهب إلى "الإعدادات" - "التعليقات".نقوم بإنشاء عنصر جديد في الدليل. ونشير فيه إلى: "الاسم" - "المخالفات المرورية".حدد غرض الاحتفاظ "خصم للتسويات على المعاملات الأخرى»; "الحساب والمؤشرات» – يتم إدخال النتيجة بمبلغ ثابت. "نوع معاملة الراتب" - "التعويض عن الضرر".

نقوم بإدخال مبلغ الغرامة المستلمة باستخدام وثيقة خاصة " خصم للمعاملات الأخرى"، والذي يقع في "الراتب" - "الخصومات".في المستند الجديد، نشير إلى المنظمة والموظف وفترة الاحتفاظ ومبلغ الاحتفاظ.

في نهاية الشهر نقوم بحساب الراتب باستخدام الوثيقة " حساب المرتبات والاشتراكات"، حيث في علامة التبويب" يحمل» يخضع تلقائيا للخصومات وفقا لأنظمة المرور. لتعكس المعاملات، يجب علينا تسجيل " انعكاس الرواتب في المحاسبة».

ملحوظة:يتم إنشاء المعاملات التي تم تحميلها إلى برنامج المحاسبة تلقائيًا عن طريق الخصم والائتمان 73.02.

خصم لسداد القرض

بناءً على طلب أحد الموظفين، يمكن للمؤسسة تقليل الأرباح عن طريق إجراء تحويلات إلى مؤسسات أخرى، على سبيل المثال، سداد قرض الموظف.

أولاً، قمنا بإعداد النظام: قم بإنشاء عنصر جديد في الدليل " يحمل" املأ العنصر الجديد: "اسم" -"خصم لسداد القرض" ؛ ""عقد المهمة"" -"الاحتفاظ بأخرى لصالح أطراف ثالثة"، ""الانتظار قيد التقدم"" - ""شهريا "، "الحساب والمؤشرات" –"يتم إدخال النتيجة كمبلغ ثابت."

في هذه الحالة، يكفي إنشاء الاحتفاظ مرة واحدة ثم تطبيقه على جميع الموظفين.

ثم نقوم بتسجيل شروط الإحتفاظ في الوثيقة “ الاحتفاظ الدائم لصالح أطراف ثالثة» ("الراتب" - "الخصومات").حدد موظفًا في السطر " يمسك» - تعليق تم إنشاؤه مسبقًا. بعد ذلك، اضبط المفتاح على "بدء عقد جديد"، نحدد الفترة، في سطر "الطرف المقابل" نختار المستلم - البنك. نختار موظفًا في الجزء الجدولي من المستند ونشير إلى المبلغ، لأنه عند إنشاء الخصم أشرنا إلى أن النتيجة هي مبلغ ثابت.

عند احتساب راتب الشهر يقوم النظام بحجز المبالغ المحددة من الموظف. عند التحميل إلى "1C:Accounting 8"، سيتم إنشاء إدخالات الخصم والائتمان 76.49.

يمكن التحقق من المبالغ المحتجزة من خلال تقارير الرواتب: كشوف المرتبات، وتحليل الرواتب، وما إلى ذلك.

.png "KUDiR: وحش رهيب أم وثيقة مهمة؟")

- تم حجب ضريبة الدخل الشخصي أكثر محسوبة 1S 8

- الفعل الفعلي الحصول على: المعاني الأساسية مع الترجمة

- برنامج تعليمي إضافي "مفتش المرور الشاب" التطوير المنهجي (الصف السابع) حول هذا الموضوع

- الفعل faire باللغة الفرنسية الفعل faire في جميع الأزمنة

- درجات المقارنة بين الصفات – Die Steigerung der Adjektive

- الأفعال المنتظمة وغير المنتظمة في اللغة الإنجليزية

- درجات المقارنة بين الصفات البسيطة

- أسئلة باللغة الإنجليزية

- الأزمنة واستخدامها استخدام الأزمنة في اللغة الفرنسية

- الترجمات الأكثر إثارة للاهتمام لأسماء الشخصيات الكرتونية وصف مظهر الشخصيات الخيالية باللغة الإنجليزية

- الجملة باللغة الإنجليزية (بناء الجملة)

- الخصومات من رواتب الموظفين في 1C

- 3 بطاقة إدارة حركة البضائع التجارية

- تحويل ضريبة الدخل الشخصي 1S 8.3. إنشاء تقارير ضريبة الدخل الشخصية

- قاعدة "الانعكاس الأحمر": الأخطاء النموذجية وأمثلة التطبيق في المحاسبة (Grigorieva E

- لقد فقدت استمارة التسجيل، ماذا علي أن أفعل؟

- المعلومات المحاسبية كيفية إكمال تعبئة المنتج في 1C

- توزيع دفع ضريبة الدخل الشخصي في 1س 8

- اتصال اليسار واليمين 1S

- KUDiR: وحش رهيب أم وثيقة مهمة؟