Apskaita su vykdytoju pagal 1C 8.3 prekes. Atstovavimo sutartis: apskaita tarp atstovaujamojo ir atstovo. Apskaita pagal agentą

Beveik visos rinkoje esančios įmonės savo klientams dabar teikia tam tikras paslaugas. Jie gali būti vienkartiniai arba mėnesiniai, masiniai arba individualūs.

Mūsų svarstoma 1C apskaitos programa suteikia įvairius paslaugų teikimo registravimo ir apskaitos būdus, pavyzdžiui, per „Pardavimai (aktai, sąskaitos faktūros).“ Pateiksime įvairių paslaugų teikimo atspindėjimo metodų panaudojimo pavyzdžių.

1 pavyzdys. UAB „Prekybos namai „Kompleksas“ sudarė prekių tiekimo sutartį. Pristatymą vykdo įmonė pirkėjo sąskaita.

Registracijai naudojame dokumentą „Pardavimai (aktai, sąskaitos)“, kurį galima pasiekti per „Pagrindinį meniu – Pardavimai“.

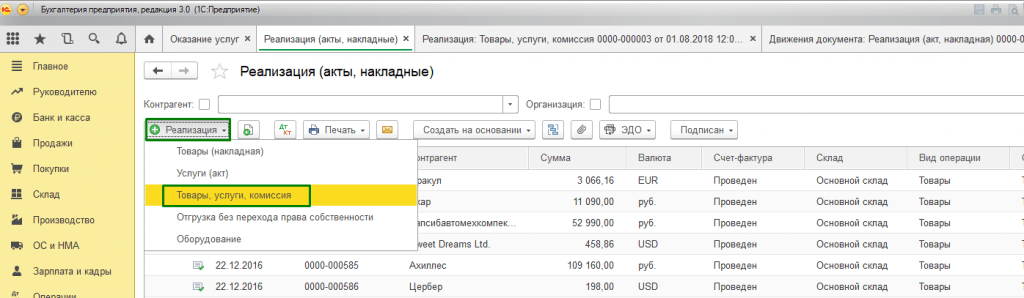

Jei reikia išrašyti vieną sąskaitą už prekių tiekimą su pristatymu, naudojame parinktį „Prekės, paslaugos, komisiniai“, kurią randame submeniu „Sukurti“.

Užpildykite skirtukus „Produktas“ ir „Paslaugos“.

Renkantis spausdinti dokumentų rinkinį, galite nurodyti tų formų, kurios bus naudojamos jūsų įmonės dokumentų sraute, kopijų skaičių.

Atspausdinta paslaugų teikimo akto forma 1C programoje yra standartizuota, tačiau įmonė gali ją sukurti savarankiškai.

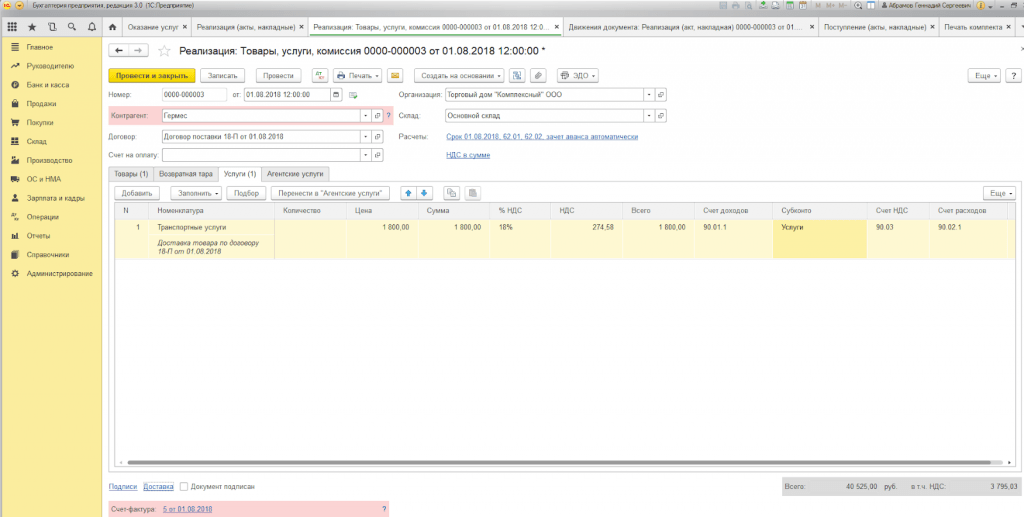

2 pavyzdys. Tarp Primer USN-15 LLC ir FORK LLC buvo sudaryta atstovavimo sutartis dėl dokumentų, reikalingų saugos licencijai gauti, surinkimo ir paruošimo savo vardu. Jame numatytas atlygis agentui – 10% nuo suteiktų paslaugų kainos, kuris skaičiuojamas nuo gautų DS iš pirkėjų.

Norėdami parodyti atsiskaitymus su pirkėju dalyvaujant agentui, dokumentas surašomas taip pat, kaip ir 1 pavyzdyje, tačiau taip pat užpildome „Agentūros paslaugos“.

Atsiskaitomoji sąskaita nustatoma automatiškai, o registruojant dokumentą generuojami įrašai.

Atlikus paslaugas, mūsų įmonė privalo pateikti atstovaujamajam ataskaitą apie sandorius. Norėdami tai padaryti ir parodyti komisinį atlyginimą, sukursime „Ataskaitą direktoriui“.

3 pavyzdys. UAB "Prekybos namai "Kompleksas" teikia paslaugų centro paslaugas įrangos remontui.

Jei mums reikia atspindėti vienkartinės paslaugos atlikimą ar darbų sąrašą pagal individualų pirkėjo užsakymą be prekių išsiuntimo, galime naudoti operacijos tipą „Paslaugos (Aktas)“. Norimo operacijos tipo ieškome submeniu „Kurti“.

Lentelės dalyje nurodomas darbų sąrašas, o jei paslauga yra vienkartinė, galite nepildydami katalogo „Nomenklatūra“ įvesti rankiniu būdu atlikto darbo aprašymą.

Skelbiant dokumentą, generuojami įrašai.

Išskirtinis „1C:Enterprise 8.3“ bruožas yra dokumentas „Paslaugų teikimas“, kurio pagalba masinio pobūdžio paslaugos su nurodytu dažnumu atliekamos greitai ir tiksliai. Šios paslaugos apima:

- Paslaugų kortelės kūno rengybos centruose (kasmet);

- Abonentų paslauga buhalterinei apskaitai (kas ketvirtį);

- Nuoma verslo ir prekybos centruose (kas mėnesį);

- IT infrastruktūros priežiūros paslaugos (kas mėnesį);

- Ryšio paslaugos (kas mėnesį) ir kt.

Taigi paslaugos pagal 1C 8.3 gali būti teikiamos vienu dokumentu neribotam skaičiui klientų, kurių susitarimas yra susietas su konkrečia mokėjimo rūšimi.

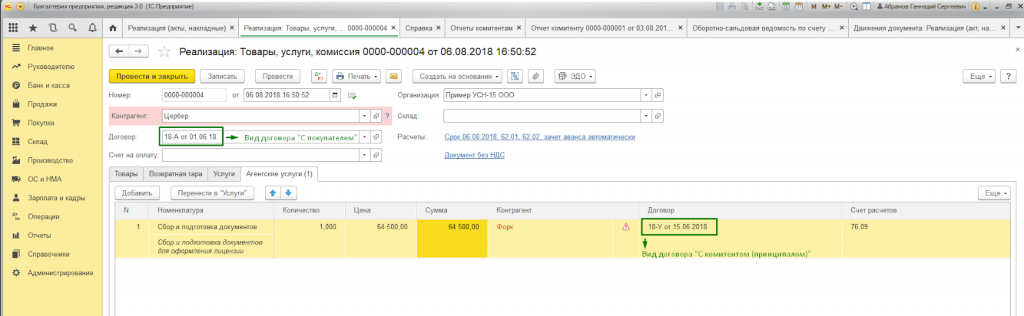

4 pavyzdys. Primer USN-15 LLC teikia IT infrastruktūros priežiūros paslaugas. Su keletu klientų buvo sudarytos abonentinių paslaugų sutartys, kurių tarifas 24/7 kainuoja 25 000 RUB/mėn.

Visų pirma, programos funkcionalumo nustatymuose skirtuke „Prekyba“ (Pagrindinis - Nustatymai - Funkcionalumas) turite patikrinti paketinio aktų ir sąskaitų faktūrų išrašymo galimybę.

Taip pat, sudarant sutartį su pirkėju, bloke „Papildoma informacija“ būtina užpildyti „Atsiskaitymų tipas“*.

*Skaičiavimų tipas – žinynas (teksto eilutė), kurį programos vartotojai pildo savarankiškai, atsižvelgdami į reikiamą pirkėjų sutarčių grupavimą.

Masiniam paslaugų teikimui įforminti naudojame dokumentą „Paslaugų teikimas“, kurį galima pasiekti per „Pagrindinį meniu – Pardavimai“.

Dokumento antraštėje turite pasirinkti iš to paties pavadinimo žinynų:

- Nomenklatūra.

Laukelį „Nomenklatūra“ būtina užpildyti paslaugų pavadinimui darbų atlikimo pažymoje. Be to, jei kataloge „Nomenklatūra“ nustatytas atributas „Aptarnavimo dažnis“, spausdintoje akto formoje automatiškai bus nustatytas laikotarpis, kuriam dokumentas yra sugeneruotas.

Taigi nereikia įvesti kelių „Nomenklatūros“ katalogo elementų skirtingiems laikotarpiams (nuoma 2018 m. gegužės mėn., nuoma 2018 m. birželio mėn. ir kt.) ar rankiniu būdu koreguoti spausdintos formos.

Mygtukas „Pildyti pagal skaičiavimo tipą“ automatiškai užpildo lentelinę dokumento dalį.

Skirtuke „Darbo šalys“ (sąraše) rodomi visi pirkėjai, kurių sutartyje yra dokumento antraštėje nurodytas atributas „Atsiskaitymo tipas“.

Skirtuke „Sąskaitos“ sąraše nurodyti klientai, kuriems pagal sutarties sąlygas išrašome sąskaitą už atliktus darbus, nepriklausomai nuo mūsų organizacijos naudojamo apmokestinimo sistemos. Registruojant automatiškai sugeneruojamas dokumentas „Išrašyta sąskaita“.

Dokumentų judėjimuose atsispindi apskaitos ir mokesčių apskaitos įrašai, taip pat kaupimo registro „Paslaugų pardavimas“ pildymas.

Kiekvienam pirkėjui, atsispindinčiam dokumente, sugeneruojama spausdinta dokumento forma. Numeravimas nustatomas automatiškai.

Paslaugų teikimo apskaita pagal 1C 8.3, naudojant bet kokį registracijos būdą, leis teisingai sudaryti apskaitos ir mokesčių ataskaitas. Dokumento formos pasirinkimas nereglamentuojamas, jį pasirenka vartotojas, atsižvelgdamas į dokumentų pildymo ir tvarkymo patogumą.

1C vadovuose gana išsamiai aprašoma, kaip organizuoti prekių pardavimo agentūrų paslaugas (komisinių prekyba). Pažiūrėsime, kaip organizuoti agentavimo paslaugas perkant prekes (paslaugas) BP 3.0 požiūriu. Mūsų pavyzdyje supaprastintą mokesčių sistemą taikanti organizacija nuomoja patalpas (pagrindinę veiklą), turi sutartį su energijos pardavimu ir apmoka elektros sąskaitas. Pažiūrėkime, kaip sutvarkyti išlaidų kompensavimą nuomininkui ir neprarasti PVM, nes mūsų nuomininkas yra OSN. Problema išspręsta keturiais etapais.

Pirmas. Pirmiausia turite sukonfigūruoti programą. Jei jūsų duomenų bazėje yra tik organizacijos, kurių apskaitos politika yra „USN“, tada PVM ataskaitos jums neprieinamos. Tokiu atveju turėtumėte pridėti naują organizaciją ir apskaitos politikoje priskirti jai „OSN“. Dabar skirtuke „Apskaita, mokesčiai, atskaitomybė“ turėtumėte matyti grupę „PVM“.

Antra. Toliau tvarkysime prekių (paslaugų) gavimą. Viską darome įprastai, skirtuke „Pirkimai“ atsidarome „Prekių ir paslaugų gavimo“ žurnalą ir užpildome naują gavimo dokumentą. Ankstesnėse programos versijose šis dokumentas turėjo tik vieną ekrano formą, tačiau dabar turime dvi supaprastintas ir vieną pilną. Mums reikės sandorio tipas „Prekės, paslaugos, komisiniai“. Jame yra skirtukas „Agento paslaugos“. kurių lentelinėje dalyje yra stulpeliai „Įsipareigota“ ir „Įsipareigojusi sutartis“ Juose pasirenkame organizaciją, kuriai išrašysime sąskaitą faktūrą iš naujo.

Trečias. Jau baigėme patį agentūrinį pirkimą.Atkreipkite dėmesį, kad skirtuke „papildoma“ reikia užpildyti laukelį „Siuntėjas“ ir išsaugoti dokumentą.Dabar mums reikės ataskaitos direktoriui, kad galėtume surašyti aktą ir iš naujo išrašyti sąskaitą faktūrą. Jis surašomas skirtuke "Pirkimai, pardavimas"\"Ataskaitos siuntėjams". Čia reikia sukurti naują „Pirkimo ataskaitą“. Jums tereikia pasirinkti sandorio šalį, o skirtuke „prekės ir paslaugos“ yra mygtukas „užpildyti“. Jei iki šiol viską padarėte teisingai, bus užpildytos lentelės formos ataskaitos dalys. Šiame dokumente yra atspausdinta ataskaitos forma ir sąskaita faktūra.

Ketvirta.Galiausiai išrašysime sąskaitą faktūrą. Dokumente „Pranešti įsipareigojusiam“ mygtukas „Spausdinti“ suteikia prieigą prie sąskaitos faktūros ir universalaus pavedimo dokumento blankų. Užregistravus dokumentą „Išrašyta sąskaita“. Programa užpildė visus sąskaitos duomenis, išsaugo dokumentą ir gali jį atsispausdinti. Dabar galime peržiūrėti ataskaitą sąskaitų faktūrų žurnale. Abi dalys užpildytos.

Klausimas buvo uždarytas šešiais pelės paspaudimais.

Tuo atveju, kai prekės (darbai, paslaugos) perkamos agento vardu, reikia laikytis šių taisyklių:

-Sąskaitą faktūrą agentas išrašo 2 egzemplioriais savo vardu. Tokiu atveju sąskaitoje nurodytą numerį agentas priskiria pagal jo išrašytų sąskaitų chronologiją. Vienas šio dokumento egzempliorius perduodamas pirkėjui, o antrasis įrašomas į išrašytų sąskaitų faktūrų žurnalą, neįregistravus jo pardavimo knygoje;

Vykdytojas tarpininko (agento) vardu turi išrašyti tą pačią sąskaitą su numeracija pagal jo išrašytų sąskaitų chronologiją. Be to, ši sąskaita nėra įregistruota tarpininko (agento) pirkimo knygoje.

Tarpininkavimo operacijų agento sąskaitų faktūrų išrašymo ir gavimo tvarką reglamentuoja Rusijos Federacijos Vyriausybės nutarimu patvirtintos Gautų ir išrašytų sąskaitų faktūrų žurnalų, pirkimo knygų ir pardavimo knygų, skirtų pridėtinės vertės mokesčiui skaičiuoti, tvarkymo taisyklės. 2000-12-02 Nr.914.

Kada tarpininkai teikia PVM deklaracijas naudodamiesi supaprastinta mokesčių sistema?

Paprastai „supaprastinti“ tarpininkai PVM į biudžetą nemoka ir šio mokesčio deklaracijos neteikia. Bet tuo pačiu jie išrašo sąskaitas faktūras už atstovaujamajam parduotų ar įsigytų prekių (darbų, paslaugų) sumą, nurodydami PVM sumą joje (PMĮ 346.11 straipsnio 2 punktas ir 169 straipsnio 1 punktas). Rusijos Federacija). Jie taip pat veda šių sąskaitų faktūrų žurnalą (Įstatymo Nr. 134-FZ 1 punktas, 12 straipsnis).

Tačiau yra šios taisyklės išimtis. Tuo atveju, kai tarpininkai veikia kaip mokesčių agentai ir perka prekes (darbus, paslaugas) iš užsienio įmonių, jie sumoka PVM ir pateikia šio mokesčio deklaraciją (Rusijos Federacijos mokesčių kodekso 161 straipsnio 5 punktas). Iki 2015 metų sausio 1 dienos jie gali pateikti PVM deklaraciją popieriuje. Po šios datos dokumentas bus priimtas tik elektronine forma (Įstatymo Nr. 134-FZ „a“ papunktis, 12 straipsnio 2 dalis ir 24 straipsnio 3 ir 5 dalys).

Prekybinėje veikloje įmonės naudojasi tarpininkų paslaugomis. Tarpininkavimo operacijos turi būti įformintos atitinkamomis sutartimis, kurios skirstomos į: pavedimo sutartį, pavedimo sutartį ir pavedimo sutartį.

Pagal Ch. Rusijos Federacijos civilinio kodekso 52 str., pavedimo sutartimi viena šalis (agentas) įsipareigoja už atlygį kitos šalies vardu savo vardu atlikti atstovaujamojo (pagrindinio), teisinius ir kitus veiksmus. , bet atstovaujamojo sąskaita arba atstovaujamojo vardu ir jo lėšomis.

Pažiūrėkime į pavyzdį. Organizacija (Agentas) sudarė atstovavimo sutartį su įgaliotiniu teikti paslaugas savo vardu. Agentūros mokestis yra 5% nuo parduotų paslaugų kainos ir yra išskaičiuojamas iš pirkėjų pervestų lėšų.

Kad galėtumėte atspindėti agentūros operacijas 1C Accounting 8 leidimo 3.0 programoje, turite sukonfigūruoti programą. Kodėl skirtuke „Prekyba“ esančiame programos funkcionalumo lange įgalinkite reikiamus elementus pažymėdami žymimuosius laukelius. Mūsų atveju tai yra vykdomųjų (įgaliotinių) prekių ar paslaugų pardavimas (1 pav.)

1 paveikslas.

Norėdami įdiegti aukščiau pateiktą pavyzdį programoje, mums reikės šių dokumentų:

1. Įgyvendinimas (Aktas, sąskaita faktūra).

2. Pranešti komitentui.

Skiltyje „Pardavimai“ sukursime Pardavimo dokumentą (Aktą, sąskaitą) su operacijos tipu „Prekės, paslaugos, komisiniai“. Dokumento skiltyje „Antraštė“ įveskite sandorio šalies ir sutarties duomenis - sutarties rūšį „Su pirkėju“. Skirtuko „Agentūros paslaugos“ lentelės dalyje nurodysime nomenklatūrą - paslaugą, jos kainą ir PVM tarifą. Sandorio šalies ir sutarties laukelyje nurodome pagrindinį ir atstovavimo sutartį (Sutarties tipas turi būti „Parduodamas su pagrindiniu (pagrindiniu)“). Sutartyje gali būti nurodyta agentūros mokesčio apskaičiavimo galimybė. Atsiskaitomoji sąskaita automatiškai nustatoma į 76.09 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“. Peržiūrėkime dokumentą. Išrašysime sąskaitą (2 pav.).

2 pav.

Jeigu agentas atstovaujamojo prekes (darbus, paslaugas) parduoda savo vardu, tai sąskaitą faktūrą 2 egzemplioriais išrašo tarpininkas savo vardu. Vienas šio dokumento egzempliorius įteikiamas pirkėjui, o antrasis įrašomas į išrašytų sąskaitų faktūrų žurnalą neįregistravus jo pardavimo knygoje.

Pardavęs paslaugas agentas privalo pateikti atstovaujamajam sandorio ataskaitą. Norėdami atlikti šią operaciją, taip pat atspindėti komisinius, turime sukurti dokumentą Ataskaita vykdytojui, kuris yra skiltyje „Pirkimai“. Skirtuke „Pagrindinis“ pasirinkite pagrindinį ir atstovavimo sutartį. Komisinių skaičiavimo metodas bus įvestas automatiškai, nes... Iš pradžių tai nurodėme sutartyje. Būtina sukurti paslaugą „Atlyginimas“, buhalterinės sąskaitos bus pildomos automatiškai pagal „Prekių apskaitos sąskaitų“ registrą. Skirtuke Prekės ir paslaugos užpildykite lentelės dalį naudodami mygtuką „Užpildyti – Pildyti parduodamas pagal sutartį“. Atlyginimui išrašysime sąskaitą faktūrą, peržiūrėsime dokumentų įrašus. Matome, kad mūsų pajamos buvo atspindėtos ir PVM apmokestintas. Dokumento nustatymai parodyti (3 pav.).

3 pav.

Gavęs agento ataskaitą, atstovaujamasis privalo išrašyti sąskaitas kiekvienam pirkėjui. Agentas turi gauti sąskaitų faktūrų kopijas ir iki gavimo dienos jas įregistruoti gautų ir išrašytų sąskaitų faktūrų žurnale.

Sąskaitos, gautos iš atstovaujamojo, sudaromos remiantis ataskaita atstovaujamajam. Gautame sąskaitos faktūros dokumente turite nurodyti numerį ir datą, o pirkėjams išrašytos sąskaitos laukelyje pasirinkti agento išrašytą sąskaitą pirkėjui parduodant. (4 pav.)

4 pav.

Dabar turime generuoti ataskaitas ir įsitikinti, kad mūsų veiksmai yra teisingi. Skiltyje „Ataskaitos“ sukursime gautų ir išrašytų sąskaitų žurnalą (5 pav.) ir pardavimo knygelę (6 pav.).

5 pav.

Pastaruoju metu išplito verslo forma, kai viena šalis atlieka bet kokius veiksmus savo vardu (paslaugų pardavimas, prekių pardavimas), bet kitos šalies sąskaita arba jos vardu ir lėšomis. antroji šalis, o pirmoji tokio susitarimo šalis už savo tarpininkavimo paslaugas gauna tam tikrą atlygį. Paprasčiau tariant, kai atlikėjas įsipareigoja už užsakovą atlikti tam tikrus veiksmus, gaudamas iš to materialinę naudą. Tokio tipo veiksmai atliekami pagal atstovavimo sutartį. Kas yra tokia sutartis ir kokios yra apskaitos ir mokesčių apskaitos ypatybės - apie tai daugiau papasakosime šiame straipsnyje.

Pirkimo užsakymas

Santykius tarp dviejų šalių, kurias sieja atstovavimo sutartis, reglamentuoja Rusijos Federacijos civilinio kodekso 52 skyrius. Rusijos Federacijos civilinio kodekso 1005 straipsnis apibrėžia tokius santykius:

Komisinių mokėjimo tvarką nustato Rusijos Federacijos civilinio kodekso 1006 straipsnis:

Norint apskaičiuoti rangovui mokėtiną pelno sumą, gali būti naudojami trys metodai:

- Agentūros mokestis, išreikštas procentais nuo visos parduotų paslaugų ar prekių sumos.

- Agentūros mokestis, išreikštas skirtumo tarp prekių pardavimo ar paslaugų suteikimo ir išlaidų gavus skirtumo procentais.

- Fiksuotas agento mokestis.

Remiantis Rusijos Federacijos civilinio kodekso 997 straipsniu, atsižvelgiant į tarpininko ir kliento (toliau – atstovaujamasis) susitarimu patvirtintą mokėjimo tvarką, komisiniai už tarpininkavimo paslaugas gali būti pervedami (sumokėti) po sąskaitos faktūros. yra teikiama arba išskaičiuojama atskirai nuo bendros sumos, mokėtinos pagrindiniam asmeniui. Pavyzdžiui, pagal sutartį viena šalis įsipareigoja parduoti prekes už šimtą tūkstančių rublių. Už pavedimo vykdymą tarpininko komisinis atlyginimas bus 5 proc. Jūsų 5000 rublių. agentas gauna pagal užsakymą, kuris iš pradžių buvo nustatytas sutartyje. Jei šalių susitarimas numato rangovui priklausančių sumų apmokėjimą patvirtinus atliktų darbų ataskaitą, agentas, įvykdžius sutartinius įsipareigojimus, užsakovo šalies apmokėjimu (pervedimu) gaus savo 5 proc. Jei sutartyje numatyta tvarka, kaip tarpininkas sulaiko jam priklausančias sumas, tai įvykdęs savo įsipareigojimus agentas siunčia sumą atstovaujamajam, atėmus jo paties komisinius.

Pavedimo sutartimi vadinamos civilinio teisinio pobūdžio sutartys. Tokiame dokumente turi būti nurodyta keletas punktų:

- sutarties dalykas, tai yra, ką tiksliai agentas turi atlikti, nepaisant to, ar kalbame apie kokių nors prekių pardavimą, ar apie visų rūšių paslaugų teikimą;

- šalių pavadinimai, rekvizitai;

- atlikėjo įgaliojimų nustatymas, tai yra nurodymas, kieno vardu tarpininkas vykdys sutartą veiklą;

- galiojimo laikas (tam tikram arba neribotam laikui);

- ataskaitų teikimo tvarka;

- mokėjimo tvarka ir mokėtino mokesčio dydis;

- abiejų šalių ar vienos iš sutarties šalių teisių ribojimo tvarka;

- sutarties nutraukimo tvarka;

- force majeure aplinkybės;

- ginčytinų klausimų nagrinėjimo tvarka;

- šalių atsakomybė;

- parašų.

Toks dokumentas laikomas įsigaliojusiu po to, kai jį abipusiai pasirašo šalys.

Apskaita ir mokesčių apskaita agentui

Šalių apskaita skirsis, tiksliau, agento apskaitos įrašai skirsis nuo įrašo formos, kuri yra numatyta atstovaujamajam. Pagal 1 punktą, str. Remiantis Rusijos Federacijos mokesčių kodekso 146 straipsniu, pridėtinės vertės mokesčiu apmokestinamos sutartinės tarpininko prievolės, tiksliau – ne patys veiksmai, o pelno suma, kurią atlikėjas gauna atlikęs sutartyje nurodytus veiksmus. Tai yra, atsižvelgiant į aukščiau pateiktą pavyzdį, kai rangovas teikė paslaugas parduodamas prekes, kurių bendra vertė šimtas tūkstančių rublių už 5% atlygį, tampa akivaizdu, kad būtent šis procentas yra apmokestinamas PVM.

Kalbant apie pajamų mokestį, pagal str. Remiantis Rusijos Federacijos mokesčių kodekso 249 straipsniu, agento pelnas bus laikomas pajamomis, gautomis už paslaugų teikimą ar prekių pardavimą, atėmus atstovaujamojo mokesčius.

Svarbu! Kad išvengtumėte galimų nesusipratimų dėl to, kad apmokestinimo objektas yra tik atstovavimo mokesčiai, sudarant sutartį turėtumėte būti itin atidūs rengdami dokumentus.

Taip atrodys žingsnis po žingsnio vykdytojo pusės apskaitos įrašai:

Vykdomojo apskaitos ypatumai

Dėl to, kad rangovo pusė teikia tik tarpininkavimo paslaugas, PVM mokėtojas bus apmokestinamas visos prekės ar suteiktų paslaugų savikaina. Pažymėtina, kad apskaičiuojant PVM bus naudojama anksčiausia data, susijusi su išsiuntimo datos pasirinkimu arba faktinio apmokėjimo už paslaugas visiškai ar iš dalies data, vadovaujantis Mokesčio 167 straipsnio 1 dalimi. Rusijos Federacijos kodeksas. Tai yra, jei tarpininkas gaus avansinį mokėjimą prieš pardavėjui pristatant prekes, PVM bus skaičiuojamas nuo avansu gautos sumos. Taip atrodys įrašai, rodantys agentūros mokesčių apskaitą direktoriaus buhalterijoje:

Tvarkydamas buhalterinę apskaitą, vykdytojas gali atspindėti gautas pajamas tik atsižvelgdamas į tai, kad rangovas pateikia ataskaitas apie atliktų darbų rezultatus pagal sudarytą sutartį. Vienas iš dokumentų, patvirtinančių tarpininkės sutarties sąlygų laikymosi faktą, yra sąskaita faktūra.

Sąskaita faktūra

Svarbus dokumentas PVM apskaičiavimui bendradarbiaujant pagal tokio pobūdžio sutartis yra sąskaita faktūra. Kitaip nei pati sutartis, sąskaita faktūra turi tam tikrą nustatytą formą. Yra svarbių ypatybių, į kurias reikia atsižvelgti išrašant sąskaitą faktūrą už sandorius pagal sudarytą sutartį. Kaip ir kada išrašoma sąskaita faktūra už įvairių formų atstovavimo sutarties šalių sąveiką, parodyta nuotraukoje esančioje lentelėje:

Kad apskaitos įrašų 1C programoje algoritmas taptų suprantamesnis, rekomenduojama žiūrėti vaizdo įrašo instrukcijas, kuriose aiškiai pabrėžiamas šis punktas:

Pranešimo peržiūros: 573

8.3 leidimas apima darbą su keliais vienas su kitu susijusiais dokumentais. „Komisaro (agento) pardavimo ataskaita“ yra viena iš jų. Paaiškinkime, kas yra komiso agentas (agentas) - tai organizacija, kuriai kita organizacija (komitantas) nurodė parduoti tam tikrą prekę už tam tikrą mokestį. Išsamiai apsvarstykime, kaip 1C programoje teisingai atspindėti visą registracijos procesą vykdytojo vardu. Labai svarbu laikytis dokumentų registravimo tvarkos:

Prekių perdavimas komisiniui (agentui).

Apmokėjimo kvitas iš komisionieriaus (agento) už parduotas prekes.

Neparduotų prekių grąžinimas.

Pažvelkime į kiekvieną tašką eilės tvarka. Iš pradžių turite teisingai sudaryti agento sutartį 1C. Atkreipkite dėmesį į laukus:

Sutarties tipas – svarbu nurodyti teisingą tipą – „Parduodamas su komisionieriumi (agentu). Vėlesnių dokumentų pildymas priklauso nuo jūsų pasirinkimo. Kainos tipas – pasirinkite iš katalogo, už kokią kainų kategoriją prekės bus perduotos agentui. Mokėjimo būdas – čia reikia nurodyti pageidaujamą atlygio už paslaugą apskaičiavimo būdą. Pavyzdžiui, išskleidžiamajame sąraše pasirinkite „Pardavimo sumos procentas“. Suma – nurodo, kiek procentų nuo visų pajamų už parduotas prekes gaus agentas.

Prekių perdavimas agentui vykdomas pagal dokumentą „Pardavimai: Prekės, paslaugos, komisiniai“. Čia nereikia sąskaitos faktūros:

Pažiūrėjus į pardavimo dokumento judėjimą matosi, kad PVM registravimo nėra. Tam įtakos turi pasirinktos sutarties tipas. Yra tik prekių pervedimo į komisinį mokestį registravimas: debetas 45,01 kreditas 43.

Kitas žingsnis – parengti dokumentą „Komisinio agento (agento) ataskaita apie pardavimą“. Tai galima padaryti tiesiogiai įdiegus mygtuką „Sukurti“. Dokumento formoje yra keli skirtukai, apsvarstykite

Kiekvienas:

Skirtuke „Pagrindinis“ pateikiama pagrindinė skaičiavimų informacija, dokumentas pildomas automatiškai pagal pagrindinį (įgyvendinimo) dokumentą. Tikriname duomenis laukeliuose:

Sandorio šalis

susitarimas

Skaičiavimo metodas

Skaičiavimai:

Prekėms pagal sąskaitą faktūrą 62.01 arba 62.02.

Už atlygį 60,01 arba 60,02.

Kompensacijos išlaidų sąskaita turėtų būti 44.01

Išlaidų straipsnis yra komisinės paslaugos (arba agento paslaugos).

Sąskaita už atlyginimą – registracija.

Atkreipkite dėmesį, kad jei prie straipsnio „Komisiniai išskaičiuoti iš pajamų“ yra varnelė, agentas mokėjimą atliks išskaitydamas komisinio mokesčio sumą.

Skirtuke „Įgyvendinimas“ yra du skyriai. Viršuje rodoma informacija apie prekės pirkėją - organizacijos pavadinimas, taip pat, jei buvo išrašyta sąskaita faktūra, stulpelyje „Sąskaita faktūra“ pažymima varnelė ir nurodomas dokumento numeris bei data. Apatiniame laukelyje rodomas parduotų prekių sąrašas.

Skirtukas „Grąžinimas“ užpildomas, jei parduodamos ne visos prekės.

Skirtuke „Pinigai“ pateikiama informacija apie galutinio pirkėjo mokėjimą ir parduotų produktų kiekį:

Pardavimo ataskaita baigta. Paspauskite mygtuką „Paskelbti ir uždaryti“ ir peržiūrėkite sugeneruotas operacijas:

Debetas 90.02.1 Kreditas 45.02 – išsiųstų prekių pardavimas;

Debetas 60.01 Kreditas 62.01 – išskaičiuoti komisiniai;

Debetas 62.01 Kreditas 90.01.1 – prekių pardavimas;

Debetas 44,01 Kreditas 60,01 – komisiniai mokesčiai;

Debetas 90,03 Kreditas 68,02 – prekių PVM;

Debetas 19.04 Kreditas 60.01 – atlygio PVM.

Apmokėjimą iš agento už prekes galima gauti banko pavedimu arba grynaisiais. Jis registruojamas 1C kaip mokėjimo kvito dokumentas tiesiai iš pardavimo ataskaitos, naudojant mygtuką „Sukurti“. Agentas sumoka sumą, atėmus atlygį (pagal sutartyje nurodytą mokėjimo būdą).

Atsiskaitymus su agentu galite derinti naudodami balansą, nurodydami sąskaitą 62.01:

Peržiūrėję ataskaitą „Pardavimo knyga“ galite pamatyti, kaip prekės buvo parduotos (per agentą) ir kam (pirkėjui), taip pat pardavėjo sąskaitos faktūros data ir numeris:

Pardavimo knygelė pildoma pagal komisionieriaus ataskaitos įvestus duomenis.

- Organizacija buvo įkurta metų pabaigoje

- Eksportas: PVM grąžinimas, nulinio tarifo patvirtinimas Nulinis tarifas nepatvirtintas 1c

- Kaip sukurti vaikų kampelį vaikų bibliotekoje: rekomendacijos, keitimasis patirtimi Skaitytojų kampelis vaikų bibliotekoje

- Daleko mokslininkas. Daktaras Kas ir Dalekai. Sukūrimas ir įėjimas į populiariąją kultūrą

- Kas yra juoko dujos: azoto oksidas

- Teorinės elektros inžinerijos pagrindai pradedantiesiems

- Tragedija virto triumfu

- Kiek kainuoja turtingųjų altruizmas?

- „Kad nežinotum sielvarto ir sėkmės“

- Rytinė malda už sėkmę Rytinė malda už sėkmę versle

- Rytinės maldos už sėkmę Stipri ryto malda už sėkmę visame kame

- Išankstinė ataskaita: į ką galima atsižvelgti

- Išankstinio paskelbimo ataskaita per 1s 8

- Išankstinės ataskaitos pildymas ir pavyzdys

- gyventojų pajamų mokestis: atostogų išmokų pildymo pavyzdys

- Kaip gruodžio mėnesio atostogų išmoką atspindėti 6 gyventojų pajamų mokesčiuose

- Mokesčių agentų PVM apskaičiavimo ypatybės

- Apskaita su direktoriumi 1s 8

- Valstybinė akcijų emisijos registracija Informacija apie valstybinę akcijų emisijos registraciją

- Kaip atlikti įskaitymus 1C apskaitoje 8.3. Buhalterinė informacija. Dokumentas „Skolos koregavimas“