Kaip gruodžio mėnesio atostogų išmoką atspindėti 6 gyventojų pajamų mokesčiuose. Gyventojų pajamų mokesčio pervedimo terminas

Atėjo 2018 m. pirmojo pusmečio ataskaitų pateikimo laikas. Norėčiau pateikti pavyzdį, kaip atostogų išmokos atsispindi 2018 m. II ketvirčio 6-NDFL ataskaitoje.

6-NDFL ataskaitos forma buvo patvirtinta Rusijos Federalinės mokesčių tarnybos 2015 m. spalio 14 d. įsakymu Nr. ММВ-7-11/450@ (su 2018 m. sausio 17 d. pakeitimais). .

Pati 6-NDFL ataskaita nėra labai sudėtinga ir susideda iš titulinio puslapio ir dviejų skyrių: Nr. 1 ir Nr. 2. Tačiau, kaip rodo praktika, daug klausimų kyla dėl atostogų dydžio atspindėjimo skyriuje Nr. 2018 m. II ketvirčio ataskaitos 2 p. Faktas yra tas, kad gyventojų pajamų mokesčio sumokėjimo terminas nuo atostogų išmokos sumos (jei jie buvo išmokėti birželio mėnesį) yra 2018 m. liepos 2 d. Ir tai jau trečias ketvirtis.

Kartu išsiaiškinkime, kaip teisingai atspindėti tam tikras sumas. Dabar pateiksiu pavyzdį su paprastomis atlyginimų sumomis, kad būtų lengviau suprasti. Ir naudodamas šį pavyzdį parodysiu 6-NDFL ataskaitos pildymo tvarką, tiek skyrių Nr.1, tiek skyrelį Nr.2.

Taigi, mūsų pavyzdys - įmonė „A“ sukaupė darbo užmokestį tokia suma:

2018 m. sausio mėn. – 20 000 rublių,

2018 m. vasario mėn. – 20 000 rublių,

2018 m. kovo mėn. – 40 000 rublių,

2018 m. balandis – 40 000 rublių,

2018 m. gegužės mėn. – 40 000 rublių,

Birželio mėn. – 32 000 rublių atlyginimas ir 8 000 rublių atostogų išmoka.

Atostogų užmokestis sumokėtas 2018-06-19. Atostogų išmokos suma buvo = 8000 - 13% iš 8000 = 6960 rublių.

Iš viso per šešis mėnesius sukauptų pajamų suma = 200 000 rublių, bendra gyventojų pajamų mokesčio suma = 13% nuo 200 000 rublių = 26 000 rublių.

Atlyginimai už birželį bus išmokėti 2018-07-05.

Atlyginimai už 2018 metų kovą buvo išmokėti balandžio 5 d., už balandį - gegužės 4 d., už gegužę - birželio 5 d.

Dabar pereikime prie „Trijų pasimatymų“ taisyklės– antroje 6-NDFL dalyje atspindime tik tas sumas, kurių trys datos patenka į antrąjį 2018 m. ketvirtį.

Trys datos – tai pajamų mokėjimo data, gyventojų pajamų mokesčio išskaičiavimo data, mokesčio pervedimo data (ne faktinė mokesčio sumokėjimo į biudžetą data).

Jei bent viena iš trijų datų patenka į kitą ketvirtį, galime drąsiai šią sumą pašalinti iš 2-ojo ketvirčio ataskaitos ir parodysime kitoje ataskaitoje.

Mūsų pavyzdyje „Trijų datų“ taisyklė nepatenka į dvi išmokas: birželio mėnesio darbo užmokestį ir atostogų išmoką.

Atlyginimas 2018 birželio mėn

Pajamų išmokėjimo data – 2018-07-05

Mokesčio išskaičiavimo data – 2018-05-07

Mokesčių sumokėjimo terminas – 2018-07-06

Visos datos jau nurodo 2018 m. trečiąjį ketvirtį, o darbo užmokesčio išmokėjimą už birželį parodysime 6-NDFL ataskaitoje už 2018 m. III ketvirtį.

Atostogų atlyginimas

Pajamų išmokėjimo data – 2018-06-19

Mokesčio išskaičiavimo data – 2018-06-19

Mokesčių mokėjimo terminas – 2018 m. liepos 2 d. (nes birželio 30 d. iškrito į poilsio dieną).

O 2018 metų II ketvirčio ataskaitoje nerodysime atostoginių sumos.

Dabar parodykime visa tai „nuotraukomis“...

Skyrius Nr.1

Eilutėje „020“ rodoma bendra sukaupto darbo užmokesčio suma už pirmąjį 2018 m. pusmetį (mūsų pavyzdyje tai yra 200 000 rublių).

Eilutėje „040“ rodoma bendra sukaupto gyventojų pajamų mokesčio suma per šešis mėnesius - 200 000 rublių x 13% = 26 000 rublių.

„070“ eilutėje rodoma atskaitomybės datai išskaičiuota gyventojų pajamų mokesčio suma. Pagrindas - Rusijos federalinės mokesčių tarnybos 2016 m. lapkričio 29 d. laiškas Nr. BS-4-11/22677@ ().

Tai yra, gyventojų pajamų mokesčio suma, kurią išskaičiuosime iš darbo užmokesčio už birželį (32 000 x 13% = 4 160 rublių), nėra įtraukta į eilutę „070“, nes mokestį išskaičiuosime tik liepos mėnesį.

Atkreipkite dėmesį, kad skirtumas tarp 26 000 ir 21 840 = 4160 neatsispindi eilutėje „080“.

Skyrius Nr.2

Pažiūrėkite paveikslėlyje, kokias datas ir sumas rodome.

„130“ eilutėje rodome darbo užmokesčio dydį su gyventojų pajamų mokesčiu, bet ne „į rankas“, būkite atsargūs.

Kiekvienas buhalteris domisi, kaip atspindėti atostogų išmokas 6-NDFL. Pažvelkime atidžiau, kaip užpildyti 6-NDFL, kaip pavyzdį naudodami šių tipų mokėjimus:

- atostogų išmoka;

- perkeliamos atostogos;

- atostogų kompensacija atleidžiant iš darbo;

- Atostogų išmoka už liepos mėnesį, išmokėta birželio mėnesį.

Atostogų atlyginimas yra piniginės pajamos, kurias darbuotojas gauna iš anksčiau dirbto laikotarpio. Visi darbuotojai, dirbantys pagal darbo sutartį, gauna atostogas. Darbdavys privalo sumokėti atostogų išmoką likus 3 kalendorinėms dienoms iki atostogų pradžios (įskaitomos kalendorinės, o ne darbo dienos).

Jei darbuotojas atsistatydina savo noru, darbdavys, vadovaudamasis Rusijos Federacijos darbo kodekso 127 straipsniu, privalo sumokėti jam kompensaciją už nepanaudotas atostogas. Remiantis Rusijos Federacijos darbo kodekso 140 straipsniu, darbdavys privalo sumokėti visus mokėjimus paskutinę atleidžiančio darbuotojo darbo dieną. Atitinkamai darbuotojas paskutinę darbo dieną gauna kompensacijos sumą už nepanaudotas atostogas.

Atostogų apmokėjimą galima suskirstyti į dvi situacijas:

- kai atostogos mokamos atskirai nuo atlyginimo;

- kai kartu su atlyginimu mokamos ir atostogos.

Pirmoje situacijoje, 6-NDFL, atostogų išmoka rodoma kaip atskira eilutė, nes ji kaupiama individualiai darbuotojui ir atitinkamai turi atskirą mokesčių mokėjimo terminą.

Antroje situacijoje atostogų išmokos 2 skyriuje nurodomos atskirai, nes atostogų mokesčio mokėjimo terminas turi terminą.

Todėl, pildydami 6-NDFL atostogų išmokai, galite atkreipti dėmesį į šiuos dalykus:

- 1 skiltyje atostogų išmokos suma įtraukiama į pajamas 020 eilutėje;

- apskaičiuota gyventojų pajamų mokesčio nuo atostogų išmokos suma įtraukiama į apskaičiuotą mokesčio sumą 040 eilutėje;

- Sukauptas gyventojų pajamų mokestis įtraukiamas į bendrą sumokėto mokesčio sumą 070 eilutėje, jei jis nurodytas einamuoju ataskaitiniu laikotarpiu.

1 pavyzdys. Atostogų atlyginimas, sukauptas ir išmokėtas per vieną ketvirtį

Tarkime, Organizacija kovo 15 d. darbuotojui išmokėjo 25 000 rublių atostogų išmoką, išskaičiavo 13% mokestį 3 250 rublių.

Gaukite 267 vaizdo įrašų pamokas 1C nemokamai:

Pirmąjį ketvirtį buvo sukauptas 900 000 rublių atlyginimas; mokesčių atskaitymų suma sudarė 63 000 rublių; sukauptas gyventojų pajamų mokestis yra 108 810 rublių. ((900 000 – 63 000 * 13/100).

- 020 eilutė - 925 000 rub. (900 000 + 25 000);

- 030 eilutė - 63 000 rublių;

- 040 eilutė - 112 060 rub. (108 810 + 3 250);

- 070 eilutė - 103 250 rub. (100 000 + 3 250);

- 100 eilutė - 2017-01-31; 130 eilutė - 300 000 rublių;

- 110 eilutė - 2017-02-06; 140 eilutė - 36 270 RUB;

- 120 eilutė - 2017-02-07;

- 100 eilutė - 2017-02-28; 130 eilutė - 300 000 rublių;

- 110 eilutė - 2017-03-06; 140 eilutė - 36 270 rublių;

- 120 eilutė - 2017-03-07;

- 100 eilutė - 2017-03-15; 130 eilutė - 25 000 rublių;

- 110 eilutė - 2017-03-16; 140 eilutė - 3 250 rublių;

- 120 eilutė - 2017-03-17;

- 100 eilutė - 2017-03-31; 130 eilutė - 300 000 rublių;

- 110 eilutė - 2017-06-04; 140 eilutė - 36 270 RUB;

- 120 eilutė - 2017-04-07

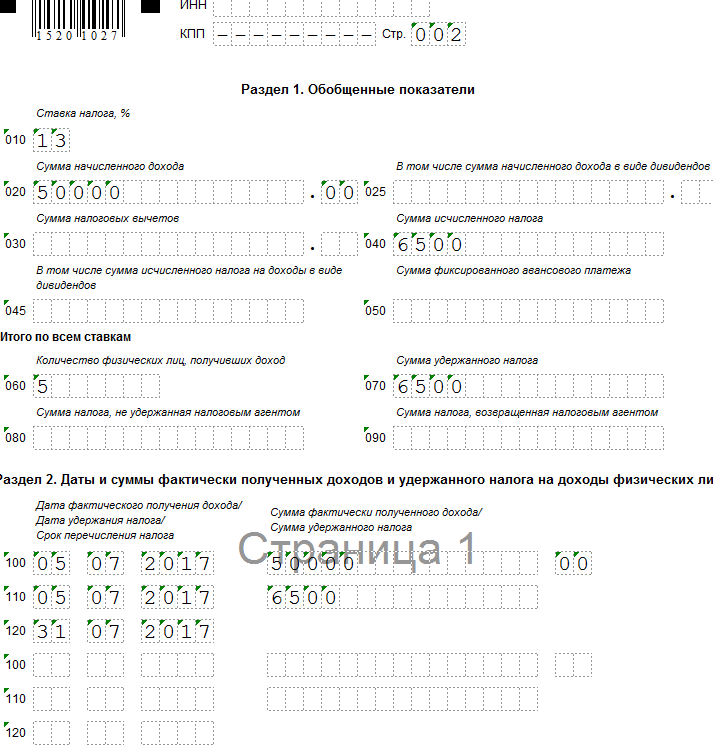

2 pavyzdys. Perkeliama atostogų išmoka (atostogų atlyginimas, sukauptas per vieną ketvirtį ir išmokamas kitą ketvirtį)

Tarkime, kad Organizacija sukaupė darbuotojui 50 000 rublių atostogų išmoką birželio 30 d., o išmokėjo liepos 5 d. mokestis 13% 6500 rublių. Organizacija pervedė atostogų išmoką mokėjimo dieną.

Sukaupta atostogų išmoka neatsispindi šešių mėnesių 6-NDFL skaičiavime. Atostogų išmokos dydis atsispindės skaičiuojant 6-NDFL už 9 mėnesius.

Atlikime skaičiavimus ir užpildykime formą taip:

- 020 eilutė - 50 000 rub.;

- 040 eilutė - 6500 rublių;

- 070 eilutė - 6500 rublių;

- 100 eilutė - 2017-07-05; 130 eilutė - 50 000 rublių;

- 110 eilutė - 2017-05-07; 140 eilutė - 6500 rublių;

- 120 eilutė – 2017-07-31:

3 pavyzdys. Kompensacija už nepanaudotas atostogas atleidžiant iš darbo pagal 6-NDFL

Tarkime, darbuotojas savo noru išėjo birželio 24 d. Buhalteris sukaupė 25 000 rublių kompensaciją už nepanaudotas atostogas, 13% mokestį 3 250 rublių.

Kompensacijos už nepanaudotas atostogas suma apskaičiuojant 6-NDFL atsispindi ataskaitiniame laikotarpyje, į kurį patenka atleidimo iš darbo diena (Rusijos Federacijos federalinės mokesčių tarnybos laiškas, 2016 m. gegužės 11 d. N BS-3-11/ 2094@).

Atlikime skaičiavimus ir užpildykime formą taip:

- 020 eilutė - 25 000 rublių;

- 040 eilutė - 3 250 rublių;

- 070 eilutė - 3 250 rub.

- 100 eilutė - 2017-06-24; 130 eilutė - 25 000 rublių;

- 110 eilutė - 2017-06-24; 140 eilutė - 3 250 rublių;

- 120 eilutė – 2017-06-30:

4 pavyzdys: atostogos prasideda vieną ketvirtį, bet atostogos išmokamos praėjusį ketvirtį

Tarkime, kad organizacijos darbuotojui suteikiamos atostogos nuo liepos 5 d. Buhalterė birželio 29 d. priskaičiavo ir išmokėjo 25 600 rublių atostogų išmoką; 13% mokestis 3 328 RUB.

Sukaupta atostogų išmoka apskaičiuojant 6 gyventojų pajamų mokesčius atsispindi už 2017 m. I pusmetį.

Atlikime skaičiavimus ir užpildykime formą taip:

- 020 eilutė - 25 600 rublių;

- 040 eilutė - 3 328 rubliai;

- 070 eilutė - 3 328 rub.

- 100 eilutė - 2017-06-29; 130 eilutė - 25 600 rublių;

- 110 eilutė - 2017-06-29; 140 eilutė - 3 328 rubliai;

- 120 eilutė – 2017-06-30:

Mokėjimai už atostogas, prasidedančias liepos mėnesį, sukauptos ir sumokėtos birželį tris dienas (Rusijos Federacijos darbo kodekso 136 straipsnis) iki jų pradžios.

6-NDFL (patvirtintas Rusijos Federalinės mokesčių tarnybos 2015 m. spalio 14 d. įsakymu Nr. ММВ-7-11/450@) pildymas atliekamas remiantis apskaitos duomenimis apie fiziniams asmenims sukauptas ir išmokėtas pajamas. mokesčių agentas, fiziniams asmenims suteiktos mokesčių atskaitos, apskaičiuotas ir išskaitytas gyventojų pajamų mokestis, esantis mokesčių apskaitos registruose (Rusijos Federacijos mokesčių kodekso 230 straipsnio 1 punktas).

Mokesčių apskaitos registrų formas ir analitinių mokesčių apskaitos duomenų bei pirminių apskaitos dokumentų duomenų atspindėjimo tvarką mokesčių agentas kuria savarankiškai ir turi apimti:

informacija, leidžianti identifikuoti mokesčių mokėtoją;

mokesčių mokėtojui sumokėtų pajamų rūšis ir pateiktos mokesčių atskaitos, taip pat išlaidos ir sumos, mažinančios mokesčio bazę, pagal pajamų rūšių kodus (patvirtintas Rusijos Federalinės mokesčių tarnybos 2015 m. rugsėjo 10 d. įsakymu). Nr. ММВ-7-11/387@);

pajamų sumos ir jų išmokėjimo datos;

mokesčių mokėtojo statusas;

mokesčių išskaičiavimo ir pervedimo į Rusijos Federacijos biudžeto sistemą datos, atitinkamo mokėjimo dokumento duomenys.

6-NDFL formą sudaro du skyriai:

1 skirsnį „Apibendrinti rodikliai“, kuriame nurodomos sukauptų pajamų, apskaičiuoto ir išskaičiuoto mokesčio sumos, sumuojamos visiems fiziniams asmenims, kaupimo principu nuo mokestinio laikotarpio pradžios taikant atitinkamą mokesčio tarifą;

2 skirsnis „Faktiškai gautų pajamų ir išskaičiuoto gyventojų pajamų mokesčio datos ir sumos“, kurioje nurodomos faktinio fizinių asmenų pajamų ir išskaičiuojamojo mokesčio gavimo datos, mokesčių pervedimo laikas ir faktiškai gautų pajamų ir išskaičiuoto mokesčio sumos, apibendrintos visi asmenys.

Remiantis, be kita ko, PMĮ 23 skyriaus nuostatomis, faktinio pajamų gavimo data, gyventojų pajamų mokesčio išskaičiavimo data ir gyventojų pajamų mokesčio pervedimo į biudžetą data (terminas) yra trys nepriklausomi. datos, kurių kiekviena nustatoma pagal atskiras šio skyriaus normas (Rusijos Federacijos mokesčių kodekso 223 straipsnio 4, 6 dalys, 226 straipsnio 7, 9 dalys, 226.1 straipsnis; Federalinio mokesčio laiškai). Rusijos tarnyba 2016-03-18 Nr. BS-4-11/4538@, 2016-12-02 Nr. BS-3-11/553@, 2016-01-20 Nr. BS-4-11 /546@, 2015-11-24 Nr. BS-4-11/20483@).

Atkreipkite dėmesį, kad 6-NDFL skaičiavimas nenumato mokesčių agento mokesčių mokėtojams sumokėtų pajamų rūšių kodų. Tuo pačiu metu pirmiau minėtų datų nustatymo procedūra, kuri savo ruožtu turi įtakos 6-NDFL formos 2 skilties užpildymo teisingumui.

6-NDFL pildymas dėl atostogų išmokų sumų

Bendrais atvejais:

faktinio pajamų gavimo grynaisiais data apibrėžiama kaip tokių pajamų sumokėjimo (pervedimo į banko sąskaitą) diena (Rusijos Federacijos mokesčių kodekso 223 straipsnio 1 dalis, 1 punktas);

Mokesčių agentai privalo išskaičiuoti sukauptą mokesčio sumą tiesiogiai iš mokesčių mokėtojo pajamų po faktinio sumokėjimo (Rusijos Federacijos mokesčių kodekso 226 straipsnio 4 punktas);

jis privalo pervesti apskaičiuotas ir išskaičiuotas mokesčio sumas ne vėliau kaip kitą dieną po sumokėjimo dienos (su tam tikromis išimtimis) (Rusijos Federacijos mokesčių kodekso 226 straipsnio 6 punktas).

Kartu pajamoms iš darbo užmokesčio, apskaičiuojant gyventojų pajamų mokestį, numatyta speciali nuostata, pagal kurią mokesčių mokėtojo faktinio tokių pajamų gavimo data pripažįstama paskutine 2014 m. mėnuo, už kurį jam buvo sukauptos pajamos už pagal darbo sutartį (sutartį) atliktas darbo pareigas (Rusijos Federacijos mokesčių kodekso 223 str. 2 p.).

Už kasmetinių atostogų laikotarpį sutaupytas vidutinis darbo užmokestis nėra darbo užmokestis, nes atostogų laikotarpis yra poilsio laikas, tai yra laikas, per kurį darbuotojas neatlieka jokių darbo pareigų (Darbo DK 106, 107, 114, 139 str. Rusijos Federacijos kodeksas). Todėl faktinio pajamų gavimo, išmokant darbuotojui atostogas, gavimo data nustatoma jos išmokėjimo dieną (Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumo 2012-02-07 Nr. 11709/11 ;Rusijos finansų ministerijos 2015-01-26 raštai Nr.03-04-06/2187, 2012-06-06 Nr.03-04-08/8-139, 2007-10-10 Nr. 03-04-06-01/349, Rusijos federalinė mokesčių tarnyba 2013 m. spalio 24 d. Nr. BS-4-11/190790).

Gyventojų pajamų mokestis išskaičiuojamas iš atostogų išmokos taip pat mokėjimo dieną (Rusijos Federacijos mokesčių kodekso 226 straipsnio 4 punktas). Atitinkamai, datos, nurodytos 6-NDFL formos 2 skilties 100 ir 110 eilutėse, susijusios su tokiais mokėjimais, sutaps.

Svarbu!

6-NDFL formos (patvirtintos Rusijos federalinės mokesčių tarnybos 2015 m. spalio 14 d. įsakymu Nr. ММВ-7-11/450@) pildymo tvarkos 4.2 punkte numatytas 100-140 eilučių pildymas atskirai. į įvairias pajamų rūšis, kurių faktinio gavimo data yra ta pati, tačiau skiriasi gyventojų pajamų mokesčio pervedimo terminai.

Tuo pat metu gyventojų pajamų mokesčio, išskaičiuoto iš atostoginių, pervedimo į biudžetą datos nustatymo tvarka nuo 2016 m. reglamentuojama specialia norma (Rusijos Federacijos mokesčių kodekso 226 straipsnio 6 dalies antra pastraipa). ): mokėdami tokias pajamas, mokesčių agentai privalo pervesti apskaičiuoto ir išskaičiuoto mokesčio sumas ne vėliau kaip paskutinę mėnesio, kurį šie mokėjimai buvo atlikti, datą.

Tai reiškia, kad gyventojų pajamų mokesčio nuo pajamų, gautų atostogų išmokos forma, pervedimo terminas yra paskutinė mėnesio, kurį faktiškai buvo išmokėta atostogų išmoka, diena. Atitinkamai, būtent ši data turi būti nurodyta 6-NDFL formos 2 skilties 120 eilutėje, susijusioje su pajamų rūšimi „Atostogų išmokų suma“.

Pavyzdys

2016 m. birželio 27 d. darbuotojo atostogų išmokos mokėjimo operacija turi būti atspindėta 6-NDFL formos už pusmetį 2 skirsnyje, sudarytame 2016 m. birželio 30 d.

100 eilutėje nurodyti datą 2016-06-27;

110 eilutėje - 2016-06-27;

120 eilutėje - 2016-06-30;

6-NDFL papildomų išmokų, susijusių su vidutinio darbo užmokesčio paaiškinimu, atspindys

Atostogų apmokėjimas sumokamas ne vėliau kaip prieš tris dienas iki atostogų pradžios (Rusijos Federacijos darbo kodekso 136 straipsnis). Vidutinis darbo užmokestis kasmetinėms atostogoms apmokėti apskaičiuojamas (Rusijos Federacijos darbo kodekso 139 straipsnis) grindžiamas darbuotojui faktiškai priskaičiuotu darbo užmokesčiu ir jo faktiškai dirbtu laiku už 12 kalendorinių mėnesių, buvusių prieš laikotarpį, kurį darbuotojui išlieka vidutinis darbo užmokestis. Šiuo atveju kalendoriniu mėnesiu laikomas laikotarpis nuo atitinkamo mėnesio 1-osios iki 30-osios (31-osios) dienos imtinai (vasarį - iki 28-osios (29-osios) dienos imtinai).

Tačiau pateiktame pavyzdyje vidutinio darbo užmokesčio apmokėjimo už kasmetines atostogas skaičiavimo laikotarpio pabaigos data (2016-06-30) atėjo pasibaigus apmokėjimo už atostogas terminui. Atsižvelgiant į tai, pasibaigus kalendoriniam mėnesiui, perskaičiuojamas vidutinis darbo užmokestis, o kitą darbo užmokesčio dieną darbuotojui išmokama atitinkama priemoka.

Pavyzdys (tęsinys)

Pasibaigus kalendoriniam mėnesiui, perskaičiuojant vidutinį darbo užmokestį, kitą darbo užmokesčio dieną (2016-07-07) darbuotojas gavo atitinkamą papildomą atostogų išmoką. Kadangi šis mokėjimas faktiškai buvo atliktas jau 2016 m. liepos mėn., jis turės atsispindėti apskaičiuojant 6-NDFL už 2016 m. 9 mėnesius (rugsėjo 30 d.) taip:

100 eilutėje nurodyti datą 2016-08-07;

110 eilutėje - 2016-07-08;

120 eilutėje - 2016-01-08 (atsižvelgiant į Rusijos Federacijos mokesčių kodekso 6.1 straipsnio 7 punktą);

130 ir 140 eilutėse - atitinkami bendrieji rodikliai.

Vienkartinė išmoka už atostogas 6-NDFL

Organizacijos darbo užmokesčio nuostatuose gali būti numatyta vienkartinė išmoka už kasmetines atostogas. Ši išmoka nėra materialinė parama (socialinė išmoka), o iš tikrųjų yra skatinamoji išmoka, kuri kaupiama ir mokama kartu su atostogų išmokomis ir visiškai apmokestinama gyventojų pajamų mokesčiu.

DK 129 straipsnyje skatinamosios išmokos (papildomos priemokos ir skatinamojo pobūdžio priemokos, premijos ir kitos skatinamosios išmokos) apibrėžiamos kaip vienas iš darbo užmokesčio (darbuotojo darbo apmokėjimo) elementų.

Apskaičiuojant gyventojų pajamų mokestį nuo pajamų, gautų iš darbo užmokesčio, yra numatyta speciali nuostata (Rusijos Federacijos mokesčių kodekso 223 straipsnio 2 dalis), pagal kurią mokesčių mokėtojo faktinio gavimo data. tokių pajamų pripažįstama paskutine mėnesio, už kurį jam buvo sukauptos pajamos už pagal darbo sutartį (sutartį) atliktas darbo pareigas, diena. Šiuo atveju pajamos darbo užmokesčio forma suprantamos kaip tiesioginis atlygis už atliktas darbo pareigas (Rusijos finansų ministerijos 2007 m. lapkričio 12 d. raštas Nr. 03-04-06-01/383).

Atsižvelgiant į tai, kaip šių pajamų išmokėjimo diena turėtų būti nustatyta faktinio pajamų gavimo skatinamosios išmokos forma (Rusijos Federacijos mokesčių kodekso 223 straipsnio 1 dalis, 1 punktas). Šią poziciją patvirtino Rusijos finansų ministerija (Rusijos finansų ministerijos 2015 m. kovo 27 d. raštas Nr. 03-04-07/17028).

Iš to darytina išvada, kad vienkartinė išmoka už atostogas, kuri yra skatinamojo, skatinamojo pobūdžio, PMĮ 23 skyriaus prasme negali būti priskiriama pajamų rūšiai, kurios kodas 2000 „Mokesčių mokėtojo gautas atlyginimas už darbo ar kitų pareigų vykdymas; darbo užmokestis ir kitos apmokestinamos išmokos kariškiams ir lygiaverčių kategorijų asmenims (išskyrus išmokas pagal civilines sutartis).

Nėra specialios gyventojų pajamų mokesčio apskaičiavimo, išskaičiavimo ir mokėjimo tvarkos, taip pat atskiro šios rūšies pajamų kodo, pavyzdžiui, vienkartinės išmokos už kasmetines atostogas, numatytos Darbo apmokėjimo nuostatuose. Anot autoriaus, aptariamą vienkartinę išmoką galima priskirti kitoms pajamoms pagal pajamų kodą 4800.

Atsižvelgiant į tai, kad PMĮ 23 skyriaus nuostatos nustato skirtingus pajamų mokesčio pervedimo terminus atostoginių ir skatinamųjų (skatinamųjų) išmokų forma, šią vienkartinę išmoką priskiriant prie mokesčių mokėtojo. pajamų „Atostogų išmokų sumos“ gali būti neteisingai užpildyta 6-NDFL 2 skyriaus skaičiavimų 120 eilutė. Tuo pačiu metu 6-NDFL formos 2 skyriuje, atsižvelgiant į tokias pajamas, nurodomos šios datos:

2 skirsnio „Faktinio pajamų gavimo data“ 100 eilutėje nurodykite vienkartinės išmokos už atostogas mokėjimo (pervedimo) dieną (Rusijos Federacijos mokesčių kodekso 223 straipsnio 1 dalis, 1 punktas);

2 skirsnio „Mokesčių išskaičiavimo data“ 110 eilutėje - ta pati data kaip ir 100 eilutėje, tai yra, mokėjimo data (Rusijos Federacijos mokesčių kodekso 226 straipsnio 4 punktas);

pagal 2 skirsnio „Mokesčių mokėjimo terminas“ 120 eilutę - kitą dieną po atitinkamų pajamų išmokėjimo (Rusijos Federacijos mokesčių kodekso 226 straipsnio 6 punktas).

Svarbu!

Nepainiokite tikrosios mokėjimo datos ir gyventojų pajamų mokesčio sumokėjimo termino. Remiantis DK 226 straipsnio 6 dalies antros dalies ir 226 straipsnio 9 dalies nuostatomis, išskaičiuotą gyventojų pajamų mokestį teisėta pervesti tiek pajamų išmokėjimo atostogų dieną, tiek nuo 2010 m. bet kurią paskesnę einamojo mėnesio dieną (įskaitant paskutinę mėnesio, kurį buvo išmokėta atostogų išmoka, dieną).

Atskiroje konsultacijoje atsakėme į klausimą. Tačiau, be šių išmokų, skaičiuojant paprastai įtraukiami ir kiti, pvz., darbo užmokestis, premijos, nedarbingumo atostogos ir kt. Šioje konsultacijoje mes išsamiai apžvelgsime, kaip užpildyti formą 6-NDFLįjungta atostogų išmoka su atlyginimu. Be to, mes analizuosime situaciją, kai jie bus išmokėti tą pačią dieną.

Datos 6-NDFL

Norėdami teisingai atspindėti skirtingų tipų mokėjimus 6-NDFL ataskaitos formoje, turite aiškiai žinoti, kaip jie nustatomi:

- faktinio pajamų gavimo data;

- pajamų mokesčio išskaičiavimo data;

- nuo pajamų išskaičiuoto mokesčio pervedimo terminas.

Atlyginimo datos 6-NDFL

Jei mes kalbame apie atlyginimus, tada faktinio šios rūšies pajamų gavimo data yra atskirai nurodyta 1 dalyje, 2 dalyje - tai yra paskutinė atsiskaitymo mėnesio diena. Tai reiškia, kad atlyginimas už sausio mėnesį laikomas gautu 01/31/YYYY, už vasario - 02/28/29/YYYY, už kovo - 03/31/YYYY ir tt Tą pačią dieną mokesčių agentas apskaičiuoja gyventojų pajamas. pajamų mokestį (1 dalis, 3 dalis).

Gyventojų pajamų mokestis į biudžetą pervedamas ne vėliau kaip kitą dieną po darbo užmokesčio išmokėjimo (1 dalis, 6 punktas).

Taigi, mes sužinojome, kad:

- faktinio pajamų kaip darbo užmokesčio gavimo data yra paskutinė mėnesio, už kurį skaičiuojamas darbo užmokestis, diena;

- gyventojų pajamų mokesčio išskaičiavimo data yra darbo užmokesčio išmokėjimo diena;

- Gyventojų pajamų mokesčio pervedimo terminas yra kita diena po atlyginimo išmokėjimo.

Atostogų datos 6-NDFL

Skirtingai nuo darbo užmokesčio, faktinio pajamų atostoginių išmokėjimo gavimo data nustatoma pagal 1 dalies 1 punkte nustatytą bendrąją taisyklę, kaip šių pajamų išmokėjimo asmeniui diena. Tai yra, kai darbdavys perveda atostogų išmoką į darbuotojo banko kortelę arba duoda pinigų iš įmonės kasos, tada pajamos laikomos gautomis.

Gyventojų pajamų mokesčio apskaičiavimas ir išskaitymas atliekamas vieną dieną – pajamų išmokėjimo dieną. Tai išplaukia iš 1 dalies 3 punkto ir 1 dalies 4 punkto.

Bet mokesčio pervedimo terminą reglamentuoja atskira taisyklė – 2 dalis, 6 dalis. Pagal jį gyventojų pajamų mokestis už atostogas sumokamas į biudžetą ne vėliau kaip paskutinę mėnesio, kurį darbuotojai gavo pinigų už atostogas, dieną.

Taigi, mes sužinojome, kad:

- faktinio pajamų atostoginių gavimo data yra atostogų išmokos mokėjimo data;

- gyventojų pajamų mokesčio išskaičiavimo data yra atostogų išmokos mokėjimo diena;

- Gyventojų pajamų mokesčio pervedimo terminas yra paskutinė mėnesio, kurį buvo išmokėta atostogų išmoka, diena.

Pasirodo, mokesčių nuo darbo užmokesčio ir atostoginių mokėjimo terminai visada skiriasi, net jei šie mokėjimai atliekami tą pačią dieną. Todėl 6-NDFL formos 2 skiltyje pajamos darbo užmokesčio forma nurodomos atskirai nuo pajamų, gautų atostogų išmokos forma.

Atostogų apmokėjimas kartu su atlyginimu 6-NDFL: pavyzdys

Leiskite mums parodyti pavyzdį, kaip atspindėti atostogų išmokas kartu su atlyginimu 6-NDFL.

Pavyzdys. Lotos LLC dirba du darbuotojai:

- generalinis direktorius - su 50 000 rublių atlyginimu;

- vyriausiasis buhalteris - su 35 000 rublių atlyginimu.

Vyriausiasis buhalteris kas mėnesį gauna standartinę 1400 rublių mokesčių atskaitą už tik 7 metų vaiką.

Visos darbuotojų naudai sukauptos išmokos pateiktos žemiau esančioje lentelėje.

| Pajamų kaupimo mėnuo | Pajamų rūšis | Sukauptų pajamų suma, rub. | Gyventojų pajamų mokestis (13%), rub. |

| 2017 m. sausio mėn | Atlyginimas | 85 000 | 10 868* |

| 2017 m. vasario mėn | Atlyginimas | 85 000 | 10 868 |

| 2017 m. kovo mėn | Atlyginimas | 85 000 | 10 868 |

| 2017 m. balandžio mėn | Atlyginimas | 85 000 | 10 868 |

| 2017 m. gegužės mėn | Atlyginimas | 52 500 | 6 643 |

| Atostogų atlyginimas | 45 000 | 5 850 | |

| 2017 m. birželio mėn | Atlyginimas | 80 200 | 10 244 |

| IŠ VISO: | X | 517 700 | 66 209 |

<*>Gyventojų pajamų mokestis apskaičiuojamas atsižvelgiant į darbuotojui suteiktą standartinę mokesčių atskaitą: (85 000 rublių - 1 400 rublių) x 13% = 10 868 rubliai.

Organizacija nustatė šiuos mokėjimo terminus:

- už pirmą atsiskaitymo mėnesio pusę - šio mėnesio 20 d.;

- už antrą atsiskaitymo mėnesio pusę – kito mėnesio 5 d.

Lotos LLC užpildė 6-NDFL formoje 2017 m. pirmojo pusmečio skaičiavimą taip.

6-NDFL skaičiavimo 1 skirsnis

Užpildyta bendra suma nuo 2017 m. pradžios (mūsų pavyzdyje iki 2017 m. birželio mėn.).

010-13 linija / nurodo, kokiu tarifu apskaičiuojamas ir išskaičiuojamas gyventojų pajamų mokestis nuo asmenų pajamų;

linija 020 - 517 700 / nurodo bendrą fiziniams asmenims už 2017 m. sausio – birželio mėn.

030-8 400 linija / nurodoma fiziniams asmenims suteiktų mokesčių atskaitymų suma už 2017 m. sausio – birželio mėn.

040-66 209 linija / nurodomas gyventojų pajamų mokestis, apskaičiuotas nuo fizinių asmenų pajamų;

060-2 linija / nurodomas asmenų, gavusių pajamų (įskaitant atostogas) skaičius pagal visus mokesčių tarifus;

telefonu 070 - 55 965/ nurodo gyventojų pajamų mokestį, išskaičiuotą nuo visos fiziniams asmenims sumokėtos pajamų sumos pagal visus mokesčių tarifus 2017 m. sausio – birželio mėn.

Pastaba!

Kadangi gyventojų pajamų mokestis nuo priskaičiuoto darbo užmokesčio už 2017 metų birželį bus išskaičiuojamas tik liepos mėnesį, kai jis faktiškai bus sumokėtas, tai reiškia, kad atitinkama mokesčio suma į 070 eilutę nebus įtraukta.

6-NDFL skaičiavimo 2 skirsnis

Pildomas tik paskutinius 3 ataskaitinio laikotarpio mėnesius (mūsų pavyzdyje 2017 m. balandžio – birželio mėn.).

Informacija apie kovo mėnesio pajamų išmokėjimą.

Beje!

Jei operacija prasideda vienu ataskaitiniu laikotarpiu, o baigiasi kitu, 6-NDFL formos 2 skirsnyje tai atsispindi užbaigimo laikotarpiu. O sandorio užbaigimo momentas atitinka laikotarpį, per kurį sueina mokesčio sumokėjimo terminas. Taigi 2017 metų kovo mėnesio atlyginimas, išmokėtas balandžio mėnesį, į ataskaitą bus įtrauktas 6 mėnesius, o už birželį - tik 9 mėnesius.

100 eilutėje - 2017-03-31 / nurodoma asmenų pajamų gavimo data; už darbo užmokestį - tai paskutinė mėnesio, už kurį jis buvo priskaičiuotas, diena (2 punktas);

110 eilutėje - 2017-04-05 / nurodoma gyventojų pajamų mokesčio išskaičiavimo iš darbo užmokesčio data, kuri sutampa su jo sumokėjimo darbuotojams data (1 dalies 4 punktas);

120 eilutėje - 2017-04-06 / nurodytas gyventojų pajamų mokesčio pervedimo terminas; už darbo užmokestį - tai kita diena po jo išmokėjimo (1 dalis, 6 punktas);

130 eilutėje - 85 000 / nurodo darbuotojams priskaičiuoto darbo užmokesčio dydį;

140 eilutėje - 10 868 / nurodomas gyventojų pajamų mokestis, išskaičiuojamas mokant atlyginimus darbuotojams.

Informacija apie balandžio mėnesio pajamų išmokėjimą (eilučių paaiškinimą žr. aukščiau).

100 eilutėje - 2017-04-30;

110 eilutėje - 2017-05-05;

120 eilutėje - 2017-10-05;

Prisiminti!

Jei Rusijos Federacijos mokesčių kodekso nustatytas mokesčių sumokėjimo terminas yra savaitgalis arba ne darbo šventė, jis nukeliamas į kitą darbo dieną po savaitgalio ar švenčių (7 punktas).

130 eilutėje - 85 000;

140 eilutėje - 10 868.

Informacija apie gegužės mėnesio pajamų išmokėjimą.

Pastaba!

6-NDFL formos 2 skiltyje „atlyginimas“ ir „atostogų“ išmokos nurodomos atskiruose blokuose, nes šioms pajamų rūšims nustatyti skirtingi mokesčių mokėjimo terminai (1 dalis ir 2 dalis, 6 punktas).

1) Atostogų apmokėjimas

100 eilutėje - 2017-05-05 / nurodoma faktinio pajamų gavimo data; už atostogas - tai yra jų mokėjimo asmenims data (1 punkto 1 punktas);

110 eilutėje - 2017-05-05 / nurodoma gyventojų pajamų mokesčio išskaičiavimo iš atostogų išmokos data, kuri sutampa su jų sumokėjimo asmenims data (1 dalis, 4 punktas);

120 eilutėje - 2017-05-31 / nurodytas gyventojų pajamų mokesčio pervedimo terminas, atostoginiams – paskutinė mėnesio, kurį jie buvo išmokėti, diena (2 dalis, 6 punktas);

130 eilutėje - 45 000 / nurodoma asmenims išmokėtų atostogų išmokų suma;

140-5850 linija / nurodomas gyventojų pajamų mokestis, išskaičiuotas mokant atostoginius asmenims.

2) Atlyginimas (žr. eilučių paaiškinimą aukščiau).

100 eilutėje - 2017-05-31;

110 eilutėje - 2017-06-05;

120 eilutėje - 2017-06-06;

130 eilutėje - 52 500;

140 - 6 643 linija.

Žemiau pateikiamas užpildytas pavyzdinis skaičiavimas pagal Lotos LLC 6-NDFL formą už 2017 m. 6 mėnesius, kuriame atsispindi atostogų išmokos ir darbo užmokestis.

Straipsnyje aptariamas 6-NDFL formos pildymo procesas ir pateikiamas skaičiavimo su atostogų išmoka pildymo pavyzdys. 6-NDFL formą ir pavyzdinę formą su atostogų išmoka galite atsisiųsti toliau.

Pati forma ir jos pildymo tvarka išsamiai aptarta.

6-NDFL forma buvo patvirtinta 2015-10-14 Federalinės mokesčių tarnybos įsakymu MMV-7-11/450@. Šiuo įsakymu patvirtinama ataskaitos pildymo tvarka, tačiau neatsižvelgiama į kai kuriuos pildymo ypatumus ir niuansus, todėl detalesnė informacija atskleidžiama Rusijos Federalinės mokesčių tarnybos aiškinamuosiuose raštuose, kuriems taip pat reikia kurių reikia laikytis pildant 6-NDFL skaičiavimą.

Skaičiavimas pateikiamas 4 kartus per metus – 3, 6, 9 ir 12 mėnesių. Skaičiuojant 3, 6 ir 9 mėnesius, mokėjimai turi būti atlikti per kitą mėnesį po laikotarpio. Vienerius metus – iki balandžio 1 d. imtinai. Tai yra, 2016 m. 6-NDFL pateikimo terminas yra iki 2017 m. balandžio 1 d. imtinai, kadangi 2017 m. balandžio 1 d. patenka į šeštadienį, skaičiavimo pateikimo terminas nukeliamas į 2017 m. balandžio 3 d.

6-NDFL užpildymo su atostogų išmoka pavyzdys 2017 m

Pažvelkime į atostogų išmokų atspindėjimo tvarką apskaičiuojant 6-NDFL, naudodamiesi 2016 m. ataskaitos parengimo 2017 m.

Kaip atspindėti atostogų išmokas pirmajame 6-NDFL skyriuje

Atostogų užmokestis, kaip ir darbo užmokestis, apmokestinamas 13% gyventojų pajamų mokesčiu, todėl už metus sukauptų atostogų išmokų suma turi būti sumuojama su visu atlyginimu ir apibendrinta forma nurodoma 020 eilutėje. pirmoji 6-NDFL dalis. Šioje eilutėje rodomos visos 2016 m. sukauptos atostogų išmokos, neatsižvelgiant į jų išmokėjimo momentą ir faktą.

Šioje eilutėje nerodomos tos išmokos asmenims, kurie nėra apmokestinami gyventojų pajamų mokesčiu. Darbuotojams išėjus į mokamas atostogas (pagrindinio darbo, mokymosi) sukauptas atostoginis atlyginimas šiai kategorijai nepriklauso, todėl visa apimtimi įtraukiamas į pirmo skyriaus 020 eilutę. Darbdavys turi išskaičiuoti 13% nuo atostogų išmokos sumos, suteikdamas darbuotojui atostogų išmokos sumą atėmus pajamų mokestį. Gauta mokesčio suma rodoma 040 laukelyje, ši reikšmė nustatoma kaip 010 laukelyje nurodytas tarifas (atostogoms jis yra 13%), padaugintas iš 020 laukelio pajamų sumos.

Pirmos skilties 070 laukelyje reikia nurodyti išskaičiuotą mokestį.

Jei darbuotojui atostogos suteikiamos iš anksto, jis atostoginius gauna atsižvelgiant į tai, kad jis ir toliau dirbs reikiamą laiką. Jei grįžęs iš atostogų darbuotojas išeina iš darbo nedirbęs reikiamo laikotarpio, už kurį buvo suteiktos atostogos, darbdavys turi teisę išskaičiuoti permokėtas atostogų išmokas, todėl turės perskaičiuoti jų dydį ir išskaičiuotą gyventojų pajamų mokestį. . Į perskaičiavimo rezultatus reikia atsižvelgti 6-NDFL formos 1 skiltyje, tai yra šio skyriaus laukeliuose už 2016 metus turi būti įrašomi 2016 m. gruodžio 31 d. rodikliai, atsižvelgiant į visus atostogų perskaičiavimus. mokėti ir gyventojų pajamų mokestį nuo jų.

Kaip atspindėti atostogų išmokas antrajame 6-NDFL skyriuje

Šioje skiltyje pateikiamos datos ir sumos, pildant 6-NDFL skaičiavimą, pateikiama informacija už paskutinius tris 2016 m. mėnesius (spalio, lapkričio, gruodžio mėn.):

- 100 yra faktinio pajamų išmokėjimo diena, atostoginių išmokėjimo atveju tai diena, kai jos išmokamos darbuotojui (ne vėliau kaip prieš tris dienas iki atostogų pradžios). Ypatumas tas, kad atlyginimams faktinė pajamų išmokėjimo diena yra paskutinė mėnesio, už kurį jos skaičiuojamos, diena. Atsižvelgiant į tai, kad darbo užmokesčio ir atostoginių išmokėjimo datos skiriasi, šios sumos turi būti dalijamos iš skirtingų datų, atskirai užpildant 100-140 laukelius atlyginimui ir atostogų išmokoms;

- 110 - gyventojų pajamų mokesčio išskaičiavimo momentas - data atitinka pajamų išmokėjimo dieną;

- 120 - gyventojų pajamų mokesčio pervedimas - už atostogas tai yra paskutinė mėnesio, kurį jie išmokami, diena. Vėlgi, darbo užmokesčiui ši data atitinka kitą dieną po mokėjimo dienos, todėl atostogų išmokas taip pat reikia atskirti nuo atlyginimo;

- 130 - pajamos, sumokėtos 100 laukelyje nurodytą dieną. Atostogų išmokos suma bus nurodyta atskirai nuo atlyginimo;

- 140 - iš 110 laukelio per dieną išskaičiuojama gyventojų pajamų mokesčio suma.

Į antrąjį skirsnį būtina įtraukti tik tas atostogų išmokų sumas, kurių mokėjimo datos patenka į paskutinius tris laikotarpio mėnesius. Kalbant apie gyventojų pajamų mokestį, nurodoma ta pati taisyklė – rodomas tik atostogų išmokos mokestis, kurio išskaičiavimo ir pervedimo data nukrito į paskutinius tris laikotarpio mėnesius.

6-NDFL užpildymo su atostogų išmoka pavyzdys:

Pradiniai duomenys:

Lapkričio 13 dieną darbuotojui buvo išrašyta 30 000 rublių atostogų išmoka. Lapkričio mėnesio atlyginimas buvo 20 000 rublių. ir sumokėjo 05.12 d., tą pačią dieną nuo darbo užmokesčio buvo pervestas gyventojų pajamų mokestis. Dėl eksperimento grynumo nepaisome kitų mėnesių ir darbuotojų. 6-NDFL atspindi duomenis tik už 2016 m. lapkričio mėn., kai buvo išmokėta atostogų išmoka

Vaizdo įrašas - 6-NDFL užpildymas tikrais pavyzdžiais:

- Organizacija buvo įkurta metų pabaigoje

- Eksportas: PVM grąžinimas, nulinio tarifo patvirtinimas Nulinis tarifas nepatvirtintas 1c

- Kaip sukurti vaikų kampelį vaikų bibliotekoje: rekomendacijos, keitimasis patirtimi Skaitytojų kampelis vaikų bibliotekoje

- Daleko mokslininkas. Daktaras Kas ir Dalekai. Sukūrimas ir įėjimas į populiariąją kultūrą

- Kas yra juoko dujos: azoto oksidas

- Teorinės elektros inžinerijos pagrindai pradedantiesiems

- Tragedija virto triumfu

- Kiek kainuoja turtingųjų altruizmas?

- „Kad nežinotum sielvarto ir sėkmės“

- Rytinė malda už sėkmę Rytinė malda už sėkmę versle

- Rytinės maldos už sėkmę Stipri ryto malda už sėkmę visame kame

- Išankstinė ataskaita: į ką galima atsižvelgti

- Išankstinio paskelbimo ataskaita per 1s 8

- Išankstinės ataskaitos pildymas ir pavyzdys

- gyventojų pajamų mokestis: atostogų išmokų pildymo pavyzdys

- Kaip gruodžio mėnesio atostogų išmoką atspindėti 6 gyventojų pajamų mokesčiuose

- Mokesčių agentų PVM apskaičiavimo ypatybės

- Apskaita su direktoriumi 1s 8

- Valstybinė akcijų emisijos registracija Informacija apie valstybinę akcijų emisijos registraciją

- Kaip atlikti įskaitymus 1C apskaitoje 8.3. Buhalterinė informacija. Dokumentas „Skolos koregavimas“