Akuntansi dengan prinsipal dalam 1C 8.3 barang. Perjanjian keagenan: akuntansi antara prinsipal dan agen. Akuntansi oleh agen

Hampir semua perusahaan di pasar kini memberikan layanan tertentu kepada kliennya. Bisa satu kali atau bulanan, massal atau individual.

Program akuntansi 1C yang kami pertimbangkan menyediakan berbagai cara untuk mendaftar dan mencatat penyediaan layanan, misalnya, melalui “Penjualan (akta, faktur).” Mari kita berikan contoh penggunaan berbagai metode untuk mencerminkan penyediaan layanan.

Contoh 1. LLC "Trading House "Complex" mengadakan perjanjian untuk penyediaan barang. Pengiriman dilakukan oleh perusahaan atas biaya pembeli.

Untuk pendaftaran kami menggunakan dokumen “Penjualan (akta, invoice)” yang dapat diakses melalui “Menu Utama – Penjualan”.

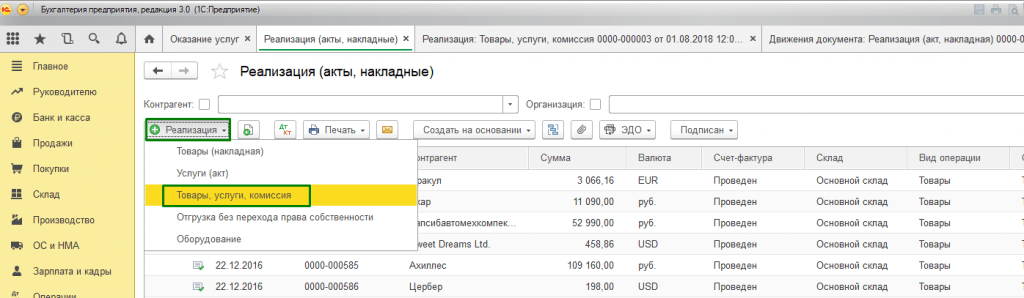

Jika perlu menerbitkan satu faktur untuk penyediaan barang dengan pengiriman, kami menggunakan opsi “Barang, jasa, komisi”, yang kami temukan di submenu “Buat”.

Isi tab “Produk” dan “Layanan”.

Saat memilih untuk mencetak sekumpulan dokumen, Anda dapat menentukan jumlah salinan formulir yang digunakan dalam alur dokumen perusahaan Anda.

Bentuk cetak tindakan pemberian layanan pada program 1C sudah terstandarisasi, namun dapat dikembangkan oleh perusahaan secara mandiri.

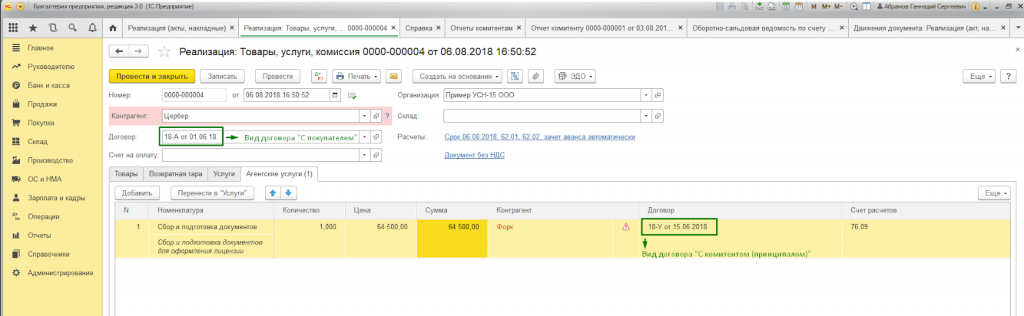

Contoh 2. Perjanjian keagenan dibuat antara Primer USN-15 LLC dan FORK LLC untuk layanan pengumpulan dan persiapan dokumen untuk mendapatkan lisensi keamanan atas namanya sendiri. Ini memberikan remunerasi bagi agen - 10% dari harga layanan yang diberikan, yang dihitung dari DS yang diterima dari pembeli.

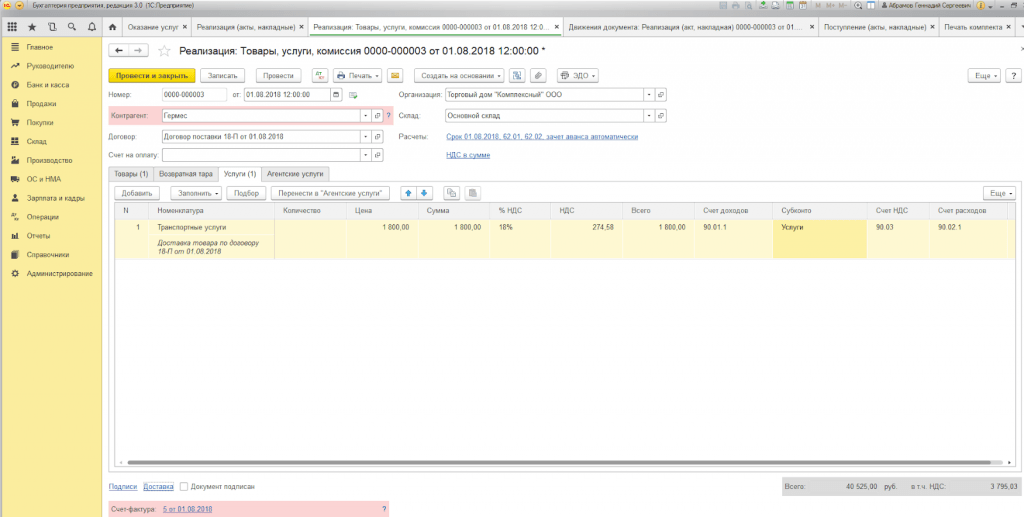

Untuk menampilkan penyelesaian dengan pembeli dengan partisipasi agen, dokumen dibuat dengan cara yang sama seperti pada Contoh 1, tetapi kami juga mengisi “Layanan Agensi”.

Rekening penyelesaian terletak secara otomatis, dan postingan dibuat saat dokumen diposting.

Setelah menyelesaikan layanan, perusahaan kami harus memberikan laporan transaksi kepada prinsipal. Untuk melakukan ini, dan untuk menampilkan komisi, kami akan membuat “Laporan ke Prinsipal”.

Contoh 3. LLC "Trading House "Complex" menyediakan layanan pusat layanan untuk perbaikan peralatan.

Jika kita perlu mencerminkan kinerja layanan satu kali atau daftar pekerjaan untuk pesanan individu pembeli tanpa pengiriman barang, kita dapat menggunakan jenis transaksi “Layanan (Undang-undang)”. Kami mencari jenis operasi yang diperlukan di submenu “Buat”.

Bagian tabel menunjukkan daftar pekerjaan, dan jika layanan bersifat satu kali, Anda dapat, tanpa mengisi direktori “Nomenklatur”, memasukkan deskripsi pekerjaan yang dilakukan secara manual.

Saat memposting dokumen, postingan dibuat.

Ciri khas dalam 1C:Enterprise 8.3 adalah adanya dokumen “Penyediaan Layanan”, yang dengannya layanan yang bersifat massal dengan frekuensi tertentu dilaksanakan dengan cepat dan akurat. Layanan ini meliputi:

- Kartu layanan di pusat kebugaran (setiap tahun);

- Layanan pelanggan untuk akuntansi (triwulanan);

- Sewa di pusat bisnis dan perbelanjaan (bulanan);

- Layanan pemeliharaan infrastruktur TI (bulanan);

- Layanan komunikasi (bulanan), dll.

Dengan demikian, penyediaan layanan dalam 1C 8.3 dapat dilakukan dengan satu dokumen kepada klien dalam jumlah tidak terbatas yang perjanjiannya terikat pada jenis pembayaran tertentu.

Contoh 4. Primer USN-15 LLC menyediakan layanan pemeliharaan infrastruktur TI. Perjanjian layanan pelanggan telah disepakati dengan sejumlah klien dengan tarif 24/7 seharga RUB 25.000/bulan.

Pertama-tama, Anda perlu memeriksa kemungkinan penerbitan batch tindakan dan faktur dalam pengaturan fungsionalitas program pada tab "Perdagangan" (Utama - Pengaturan - Fungsionalitas).

Selain itu, saat membuat perjanjian dengan pembeli, perlu mengisi “Jenis penyelesaian”* di blok “Informasi tambahan”.

*Jenis perhitungan – buku referensi (baris teks), yang diisi oleh pengguna program secara mandiri, bergantung pada pengelompokan kontrak pembeli yang diperlukan.

Untuk meresmikan penyediaan layanan secara massal, kami menggunakan dokumen “Penyediaan Layanan” yang dapat diakses melalui “Menu Utama – Penjualan”.

Di header dokumen, Anda harus memilih dari buku referensi dengan nama yang sama:

- Tata nama.

Kolom “Nomenklatur” diperlukan untuk mengisi nama jasa pada sertifikat penyelesaian pekerjaan. Selain itu, jika atribut “Frekuensi pelayanan” diatur pada direktori “Nomenklatur”, maka bentuk cetakan akta tersebut secara otomatis akan mengatur jangka waktu pembuatan dokumen tersebut.

Dengan demikian, tidak perlu memasukkan beberapa elemen direktori “Nomenklatur” untuk periode yang berbeda (sewa Mei 2018, sewa Juni 2018, dll) atau menyesuaikan formulir cetakan secara manual.

Tombol “Isi berdasarkan jenis perhitungan” secara otomatis mengisi bagian tabel dokumen.

Tab (daftar) “Counterparty” menampilkan semua pembeli yang kontraknya berisi atribut “Jenis penyelesaian” yang ditentukan di header dokumen.

Pada tab “Faktur”, daftar menunjukkan klien kepada siapa, berdasarkan ketentuan kontrak, kami memberikan faktur untuk pekerjaan yang dilakukan, terlepas dari sistem perpajakan yang digunakan oleh organisasi kami. Saat memposting, dokumen “Faktur diterbitkan” dibuat secara otomatis.

Pergerakan dokumen mencerminkan entri akuntansi dan akuntansi pajak, serta mengisi daftar akumulasi “Penjualan jasa”.

Bentuk cetak dokumen dibuat untuk setiap pembeli yang tercermin dalam dokumen. Penomoran diatur secara otomatis.

Akuntansi untuk penyediaan layanan di 1C 8.3 menggunakan metode pendaftaran apa pun akan menghasilkan pembuatan akuntansi dan pelaporan pajak yang benar. Pemilihan bentuk dokumen tidak diatur, tetapi dipilih oleh pengguna berdasarkan kenyamanan pengisian dan pengolahan dokumen.

Manual 1C menjelaskan secara rinci bagaimana mengatur layanan keagenan untuk penjualan barang (perdagangan komisi). Kita akan melihat bagaimana mengatur layanan keagenan untuk pembelian barang (jasa) dari sudut pandang BP 3.0. Dalam contoh kita, sebuah organisasi yang menggunakan sistem pajak yang disederhanakan menyewakan tempat (kegiatan utama), mengadakan perjanjian dengan penjualan energi dan membayar tagihan listrik. Mari kita lihat bagaimana proses penggantian biaya kepada penyewa dan tidak kehilangan PPN, karena penyewa kita ada di OSN. Masalahnya diselesaikan dalam empat langkah.

Pertama. Pertama-tama, Anda harus mengkonfigurasi program. Jika database Anda hanya berisi organisasi dengan kebijakan akuntansi "USN", maka laporan PPN tidak tersedia untuk Anda. Dalam hal ini, Anda harus menambahkan organisasi baru dan menetapkannya "OSN" dalam kebijakan akuntansi. Sekarang di tab “Akuntansi, pajak, pelaporan” Anda akan melihat grup “PPN”.

Kedua. Selanjutnya kami akan memproses penerimaan barang (jasa). Kami melakukan semuanya seperti biasa, pada tab “Pembelian”, buka jurnal “Penerimaan barang dan jasa” dan mengisi dokumen penerimaan baru. Dalam rilis program sebelumnya, dokumen ini hanya memiliki satu bentuk layar, tetapi sekarang kami memiliki dua bentuk layar yang disederhanakan dan satu bentuk layar penuh. Kita akan butuh jenis transaksi "Barang, jasa, komisi". Ini memiliki tab "Layanan Agen", di bagian tabel yang memiliki kolom "Berkomitmen" dan "Perjanjian Berkomitmen" Kami memilih di dalamnya organisasi tempat kami akan menerbitkan ulang fakturnya.

Ketiga. Kami telah menyelesaikan pembelian agen itu sendiri.Harap dicatat bahwa pada tab "tambahan" Anda perlu mengisi kolom "Pengirim" dan menyimpan dokumen.Sekarang kita memerlukan laporan kepada kepala sekolah untuk membuat tindakan dan menerbitkan kembali faktur. Itu dibuat di tab "Pembelian, Penjualan"\"Laporan ke Pengirim". Di sini Anda perlu membuat “Laporan Pembelian” baru. Anda hanya perlu memilih rekanan, dan pada tab “barang dan jasa” terdapat tombol “isi”. Jika Anda telah melakukan semuanya dengan benar hingga saat ini, bagian tabel laporan akan terisi. Dokumen ini memiliki formulir laporan tercetak dan faktur.

Keempat.Terakhir, kami akan menerbitkan faktur. Dalam dokumen “Laporkan kepada Komitmen”, tombol “Cetak” menyediakan akses ke formulir faktur dan dokumen transfer universal. Setelah mendaftarkan dokumen "Faktur diterbitkan". Program telah mengisi semua data pada invoice, menyimpan dokumen dan dapat mencetaknya. Sekarang kita bisa melihat laporan di jurnal invoice. Kedua bagian terisi.

Pertanyaannya ditutup dalam enam klik mouse.

Dalam hal barang (pekerjaan, jasa) dibeli atas nama agen, aturan berikut harus dipatuhi:

-Faktur diterbitkan oleh agen dalam 2 rangkap atas namanya sendiri. Dalam hal ini, nomor yang tertera pada invoice diberikan oleh agen sesuai dengan kronologi invoice yang diterbitkannya. Satu salinan dari dokumen ini diserahkan kepada pembeli, dan salinan kedua disimpan dalam jurnal faktur yang diterbitkan tanpa mendaftarkannya dalam buku penjualan;

Prinsipal harus menerbitkan faktur yang sama atas nama perantara (agen) dengan penomoran sesuai dengan kronologi faktur yang diterbitkannya. Apalagi invoice ini tidak terdaftar di buku pembelian perantara (agen).

Prosedur penerbitan dan penerimaan faktur oleh agen untuk operasi perantara diatur oleh Aturan untuk memelihara catatan faktur yang diterima dan diterbitkan, buku pembelian dan buku penjualan untuk perhitungan pajak pertambahan nilai, disetujui oleh keputusan Pemerintah Federasi Rusia tanggal 02.12.2000 No.914.

Kapan perantara menyampaikan SPT PPN menggunakan sistem perpajakan yang disederhanakan?

Sebagai aturan umum, perantara yang “disederhanakan” tidak membayar PPN ke anggaran dan tidak mengajukan pengembalian pajak ini. Tetapi pada saat yang sama, mereka menerbitkan kembali faktur untuk jumlah barang (pekerjaan, jasa) yang dijual atau dibeli untuk prinsipal, dengan menyoroti jumlah PPN di dalamnya (klausul 2 Pasal 346.11 dan ayat 1 Pasal 169 KUHP). Federasi Rusia). Mereka juga menyimpan catatan tagihan-tagihan tersebut (Ayat 1, Pasal 12 UU No. 134-FZ).

Namun ada pengecualian untuk aturan ini. Dalam hal perantara bertindak sebagai agen pajak dan membeli barang (pekerjaan, jasa) dari perusahaan asing, mereka membayar PPN dan mengajukan pernyataan pajak ini (klausul 5 Pasal 161 Kode Pajak Federasi Rusia). Hingga 1 Januari 2015, mereka dapat menyampaikan SPT PPN dalam bentuk kertas. Setelah tanggal tersebut, dokumen hanya akan diterima dalam bentuk elektronik (ayat “a”, ayat 2 Pasal 12 dan ayat 3 dan 5 Pasal 24 UU No. 134-FZ).

Dalam kegiatan perdagangan, perusahaan menggunakan jasa perantara. Operasi perantara harus diformalkan dengan perjanjian yang sesuai, yang dibagi menjadi: perjanjian keagenan, perjanjian komisi dan perjanjian keagenan.

Sesuai dengan Bab. 52 KUH Perdata Federasi Rusia, berdasarkan perjanjian keagenan, satu pihak (agen) berjanji, dengan bayaran, untuk melakukan, atas nama pihak lain, tindakan utama (prinsipal), hukum, dan tindakan lainnya atas namanya sendiri. , tetapi atas beban prinsipal, atau atas nama dan atas beban prinsipal.

Mari kita lihat sebuah contoh. Organisasi (Agen) mengadakan perjanjian keagenan dengan prinsipal untuk menyediakan layanan atas namanya sendiri. Biaya agen adalah 5% dari biaya jasa yang dijual dan dipotong dari dana yang ditransfer oleh pembeli.

Untuk dapat merefleksikan transaksi keagenan dalam program 1C Accounting 8 edisi 3.0, Anda perlu mengkonfigurasi program tersebut. Mengapa, di Fungsi Program pada tab “Perdagangan”, aktifkan item yang diperlukan dengan kotak centang. Dalam kasus kami, ini adalah penjualan barang atau jasa oleh prinsipal (prinsipal) (Gbr. 1)

Gambar 1.

Untuk mengimplementasikan contoh di atas dalam program ini, kita memerlukan dokumen-dokumen berikut:

1. Implementasi (Undang-undang, faktur).

2. Laporkan kepada pihak yang berkomitmen.

Di bagian “Penjualan”, kami akan membuat dokumen Penjualan (Undang-undang, faktur) dengan jenis operasi “Barang, jasa, komisi”. Di "Kepala" dokumen, isikan rincian Pihak Lawan dan kontrak - jenis kontrak "Dengan pembeli". Di bagian tabel pada tab “Layanan Agensi” kami akan menunjukkan nomenklatur - layanan, biayanya, dan tarif PPN. Di bidang rekanan dan perjanjian, kami menunjukkan perjanjian prinsipal dan keagenan (Jenis perjanjian harus “Dengan prinsipal (prinsipal) untuk dijual”). Kontrak dapat menentukan pilihan untuk menghitung biaya keagenan. Rekening penyelesaian secara otomatis diatur ke 76.09 “Penyelesaian dengan berbagai debitur dan kreditur”. Mari kita tinjau dokumennya. Kami akan menerbitkan faktur (Gbr. 2).

Gambar 2.

Jika agen menjual barang (pekerjaan, jasa) prinsipal atas namanya sendiri, maka faktur diterbitkan oleh perantara dalam rangkap 2 atas namanya sendiri. Satu salinan dokumen ini diserahkan kepada pembeli, dan salinan kedua disimpan dalam jurnal faktur yang diterbitkan tanpa mendaftarkannya dalam buku penjualan.

Setelah penjualan jasa, agen harus menyampaikan laporan transaksi kepada prinsipal. Untuk melakukan operasi ini, serta untuk mencerminkan komisi, kita perlu membuat dokumen Laporan kepada Prinsipal, yang terletak di bagian “Pembelian”. Pada tab “Beranda”, pilih perjanjian pokok dan perjanjian keagenan. Metode perhitungan komisi akan masuk secara otomatis karena... Kami awalnya menentukannya dalam kontrak. Penting untuk membuat layanan "Remunerasi", akun akuntansi akan terisi secara otomatis berdasarkan register "Akun Akuntansi Item". Pada tab Barang dan Jasa, isi bagian tabel dengan menggunakan tombol “Isi - Isi dijual berdasarkan kontrak”. Kami akan menerbitkan faktur untuk remunerasi dan melihat entri dokumen. Kami melihat bahwa pendapatan kami telah tercermin dan PPN telah dibebankan. Pengaturan dokumen ditunjukkan pada (Gbr. 3).

Gambar 3.

Setelah menerima laporan dari agen, prinsipal harus menerbitkan faktur untuk setiap pembeli. Agen harus menerima salinan faktur dan mendaftarkannya dalam jurnal faktur yang diterima dan diterbitkan pada tanggal penerimaan.

Faktur yang diterima dari prinsipal dibuat berdasarkan laporan kepada prinsipal. Dalam dokumen faktur yang diterima, Anda harus menunjukkan nomor dan tanggal, dan di bidang faktur yang diterbitkan untuk pembeli, pilih faktur yang diterbitkan oleh agen kepada pembeli pada saat penjualan. (Gbr. 4)

Gambar 4.

Sekarang kita perlu membuat laporan dan memastikan bahwa tindakan kita sudah benar. Di bagian “Laporan” kita akan membuat Jurnal faktur yang diterima dan diterbitkan (Gbr. 5) dan buku penjualan (Gbr. 6).

Gambar 5.

Belakangan ini, suatu bentuk berbisnis telah meluas, ketika salah satu pihak melakukan suatu tindakan atas namanya sendiri (penjualan jasa, penjualan barang), tetapi atas beban pihak lain, atau atas nama dan atas beban pihak lain. pihak kedua, sedangkan pihak pertama dalam perjanjian tersebut menerima imbalan tertentu atas jasa perantaranya. Sederhananya, ketika pelaku melakukan tindakan tertentu untuk pelanggan, menerima manfaat material dari tindakan tersebut. Jenis tindakan ini terjadi dalam kerangka perjanjian keagenan. Apa itu perjanjian dan apa saja fitur akuntansi dan akuntansi pajak - artikel ini akan memberi tahu Anda lebih banyak tentang hal ini.

Perintah pembayaran

Hubungan antara dua pihak yang terikat oleh perjanjian keagenan diatur oleh Bab 52 KUH Perdata Federasi Rusia. Pasal No. 1005 KUH Perdata Federasi Rusia mendefinisikan hubungan berikut:

Prosedur pembayaran komisi ditentukan oleh Pasal 1006 KUH Perdata Federasi Rusia:

Untuk menghitung besarnya keuntungan yang harus diterima kontraktor, dapat digunakan tiga cara:

- Biaya agen dinyatakan sebagai persentase dari jumlah total jasa atau barang yang dijual.

- Biaya keagenan, dinyatakan sebagai persentase selisih antara harga pokok penjualan barang atau penyediaan jasa dan biaya pada saat diterima.

- Biaya agen tetap.

Menurut Pasal 997 KUH Perdata Federasi Rusia, tergantung pada prosedur pembayaran yang disetujui oleh kesepakatan antara agen dan pelanggan (selanjutnya disebut prinsipal), komisi untuk layanan perantara dapat ditransfer (dibayar) setelah faktur disediakan atau dikurangkan secara terpisah dari jumlah total, yang harus dibayarkan kepada kepala sekolah. Misalnya, berdasarkan kontrak, satu pihak memikul kewajiban untuk menjual barang senilai seratus ribu rubel. Untuk pelaksanaan pesanan, komisi perantara adalah 5%. 5000 rubel Anda. agen menerima sesuai dengan pesanan yang semula ditentukan dalam kontrak. Jika kesepakatan para pihak mengatur pembayaran jumlah yang harus dibayarkan kepada kontraktor setelah laporan pekerjaan selesai disetujui, agen akan menerima 5% miliknya melalui pembayaran (transfer) oleh pihak pelanggan setelah pemenuhan kewajiban kontrak. Jika kontrak mengatur prosedur bagi perantara untuk menahan jumlah yang menjadi haknya, maka setelah memenuhi kewajibannya, agen mengirimkan jumlah tersebut kepada prinsipal dikurangi komisinya sendiri.

Perjanjian keagenan mengacu pada kontrak yang bersifat hukum perdata. Ada beberapa poin yang harus dijabarkan dalam dokumen tersebut:

- subjek kontrak, yaitu, apa sebenarnya yang harus dilakukan agen, terlepas dari apakah kita berbicara tentang penjualan barang atau penyediaan semua jenis layanan;

- nama para pihak, rinciannya;

- penentuan wewenang pelaku, yaitu indikasi atas nama siapa perantara akan melakukan kegiatan yang disepakati;

- masa berlakunya (untuk jangka waktu tertentu atau tanpa batas waktu);

- prosedur pelaporan;

- tata cara pembayaran beserta besarnya biaya yang harus dibayar;

- tata cara pembatasan hak kedua belah pihak atau salah satu pihak dalam kontrak;

- tata cara pengakhiran perjanjian;

- keadaan kahar;

- prosedur untuk mempertimbangkan isu-isu kontroversial;

- tanggung jawab para pihak;

- tanda tangan.

Dokumen tersebut dianggap mulai berlaku setelah ditandatangani bersama oleh para pihak.

Akuntansi dan akuntansi pajak untuk agen

Akuntansi para pihak akan berbeda, atau lebih tepatnya, entri akuntansi agen akan berbeda dari bentuk entri yang disediakan untuk prinsipal. Menurut ayat 1, pasal. 146 dari Kode Pajak Federasi Rusia, kewajiban kontrak perantara dikenakan pajak pertambahan nilai; lebih tepatnya, bukan tindakan itu sendiri, tetapi jumlah keuntungan yang diterima pelaku setelah melakukan tindakan yang ditentukan dalam kontrak. Artinya, dengan mempertimbangkan contoh yang diberikan di atas, di mana kontraktor memberikan layanan dengan menjual barang dengan nilai total seratus ribu rubel dengan biaya 5%, menjadi jelas bahwa persentase khusus ini dikenakan pajak PPN.

Adapun pajak penghasilan, menurut Art. 249 dari Kode Pajak Federasi Rusia, keuntungan agen akan dianggap sebagai pendapatan yang diterima untuk penyediaan layanan atau penjualan barang setelah dikurangi biaya pajak yang dibebankan kepada prinsipal.

Penting! Untuk menghilangkan kemungkinan kesalahpahaman mengenai fakta bahwa objek perpajakan hanya biaya keagenan, Anda harus sangat berhati-hati dalam menyiapkan dokumentasi pada tahap pembuatan kontrak.

Berikut adalah tampilan entri akuntansi langkah demi langkah untuk sisi pelaksana:

Fitur akuntansi untuk kepala sekolah

Karena pihak kontraktor hanya memberikan jasa perantara, maka yang dikenakan pajak PPN adalah seluruh harga pokok barang atau jasa yang dilakukan. Perlu diperhatikan bahwa untuk penghitungan PPN akan digunakan tanggal paling awal sehubungan dengan pilihan tanggal pengapalan atau tanggal sebenarnya pembayaran jasa seluruhnya atau sebagian akan digunakan sesuai dengan ayat 1 pasal 167 Pajak. Kode Federasi Rusia. Artinya, jika perantara menerima uang muka sebelum penjual menyerahkan barang, maka akan dikenakan PPN atas jumlah yang diterima di muka. Berikut adalah tampilan entri yang menunjukkan akuntansi biaya agensi di departemen akuntansi kepala sekolah:

Ketika memelihara catatan akuntansi, kepala sekolah dapat mencerminkan pendapatan yang diterima hanya dengan memperhitungkan penyampaian laporan oleh kontraktor tentang hasil pekerjaan yang dilakukan sesuai dengan kontrak yang telah disepakati. Salah satu dokumen yang menegaskan fakta kepatuhan terhadap syarat-syarat perjanjian oleh pihak perantara adalah faktur.

Faktur

Dokumen penting untuk menghitung PPN dalam rangka kerjasama berdasarkan kontrak semacam ini adalah invoice. Berbeda dengan kontrak itu sendiri, invoice memiliki bentuk tertentu yang telah ditetapkan. Ada ciri-ciri penting yang harus diperhatikan ketika menerbitkan faktur untuk transaksi dalam kerangka kontrak yang telah disepakati. Bagaimana dan kapan invoice diterbitkan untuk berbagai bentuk interaksi antara para pihak dalam perjanjian keagenan ditunjukkan pada tabel di foto:

Agar algoritma pembuatan entri akuntansi dalam program 1C menjadi lebih mudah dipahami, disarankan untuk menonton instruksi video, yang dengan jelas menyoroti poin ini:

Tampilan Postingan: 573

Edisi 8.3 melibatkan pengerjaan dengan beberapa dokumen yang terkait satu sama lain. “Laporan Penjualan Komisaris (Agen)” adalah salah satunya. Mari kita jelaskan siapa agen komisi (agent) - ini adalah organisasi yang diinstruksikan oleh organisasi lain (berkomitmen) untuk menjual produk tertentu dengan biaya tertentu. Mari kita pertimbangkan secara rinci bagaimana merefleksikan dengan benar seluruh proses pendaftaran atas nama prinsipal dalam program 1C. Sangat penting untuk mengikuti prosedur pendaftaran dokumen:

Transfer barang ke komisi (agen).

Tanda terima pembayaran dari agen komisi (agent) atas barang yang dijual.

Pengembalian barang yang tidak terjual.

Mari kita lihat setiap poin secara berurutan. Awalnya, Anda perlu membuat perjanjian agen dengan benar di 1C. Harap memperhatikan bidang:

Jenis kontrak - penting untuk menunjukkan jenis yang benar - “Dengan agen komisi (agen) untuk dijual.” Pengisian dokumen selanjutnya tergantung pilihan Anda. Jenis harga – pilih dari direktori pada kategori harga berapa barang akan ditransfer ke agen. Metode pembayaran – di sini Anda perlu menunjukkan metode pilihan Anda dalam menghitung remunerasi untuk layanan ini. Misalnya, pilih “Persentase jumlah penjualan” dari daftar drop-down. Jumlah - menunjukkan berapa persentase dari total pendapatan barang terjual yang akan diterima agen.

Pemindahan barang ke agen dilakukan sesuai dengan dokumen “Penjualan: Barang, jasa, komisi”. Tidak diperlukan faktur di sini:

Jika dilihat dari pergerakan dokumen penjualan, terlihat tidak ada postingan PPN. Hal ini dipengaruhi oleh jenis kontrak yang dipilih. Hanya ada postingan untuk transfer produk ke komisi dengan biaya : Debit 45,01 Kredit 43.

Langkah selanjutnya adalah menyiapkan dokumen “Laporan agen komisi (agent) penjualan”. Hal ini dapat dilakukan langsung dari implementasi melalui tombol “Buat”. Formulir dokumen memiliki beberapa tab, pertimbangkan

Setiap:

Tab “Utama” mencerminkan informasi dasar perhitungan, dokumen diisi secara otomatis sesuai dengan dokumen dasar (implementasi). Kami memeriksa data di bidang:

Pihak rekanan

Perjanjian

Metode kalkulasi

Perhitungan:

Untuk barang pada invoice 62.01 atau 62.02.

Untuk remunerasi 60,01 atau 60,02.

Akun biaya kompensasi harus 44,01

Item biayanya adalah layanan komisi (atau layanan agen).

Faktur untuk remunerasi - daftar.

Perlu diketahui bahwa jika terdapat tanda centang di sebelah item “Komisi dipotong dari pendapatan”, maka agen akan melakukan pembayaran dengan pemotongan jumlah komisi.

Tab Implementasi berisi dua bagian. Yang paling atas menampilkan informasi tentang pembeli produk - nama organisasi, dan juga, jika faktur diterbitkan, maka tanda centang ditempatkan di kolom "Faktur" dan nomor serta tanggal dokumen ditunjukkan. Bidang bawah menampilkan daftar barang yang terjual.

Tab “Pengembalian” diisi jika tidak semua barang terjual.

Tab “Uang Tunai” berisi informasi tentang pembayaran dari pembeli akhir dan jumlah produk yang terjual:

Laporan penjualan selesai. Tekan tombol “Posting dan Tutup” dan lihat transaksi yang telah dihasilkan:

Debit 90.02.1 Kredit 45.02 – penjualan barang yang dikirim;

Debit 60,01 Kredit 62,01 – dikurangi komisi;

Debit 62,01 Kredit 90.01.1 – penjualan barang;

Debit 44,01 Kredit 60,01 – biaya komisi;

Debit 90,03 Kredit 68,02 – PPN atas barang;

Debit 19,04 Kredit 60,01 – PPN atas remunerasi.

Pembayaran barang dari agen dapat diterima melalui transfer bank atau tunai. Itu terdaftar di 1C sebagai dokumen tanda terima pembayaran langsung dari laporan penjualan menggunakan tombol "Buat". Agen membayar jumlah dikurangi remunerasi (sesuai dengan metode pembayaran yang ditentukan dalam kontrak).

Anda dapat merekonsiliasi penyelesaian dengan agen menggunakan neraca, menunjukkan akun 62.01:

Jika Anda melihat laporan “Buku Penjualan”, Anda dapat melihat bagaimana barang tersebut dijual (melalui agen) dan kepada siapa (pembeli), serta tanggal dan nomor invoice penjual:

Buku penjualan diisi sesuai dengan data yang dimasukkan pada laporan agen komisi.

- Organisasi ini dibentuk pada akhir tahun

- Ekspor: Pengembalian PPN, konfirmasi tarif nol Tarif nol tidak dikonfirmasi 1c

- Cara membuat pojok anak di perpustakaan anak: rekomendasi, pertukaran pengalaman Pojok pembaca di perpustakaan anak

- Ilmuwan Dalek. Dokter Who dan Daleks. Penciptaan dan masuknya budaya populer

- Apa itu gas ketawa: dinitrogen oksida

- Dasar-dasar Teknik Elektro Teoritis untuk Pemula

- Tragedi berubah menjadi kemenangan

- Berapa kerugian yang harus ditanggung oleh altruisme orang kaya?

- “Agar kamu tidak mengetahui duka dan keberuntungan”

- Doa subuh untuk keberuntungan Doa pagi untuk keberuntungan dalam bisnis

- Doa subuh untuk rejeki Doa subuh yang kuat untuk rejeki dalam segala hal

- Laporan awal: apa yang dapat diperhitungkan

- Laporan posting awal di 1s 8

- Mengisi dan contoh laporan awal

- pajak penghasilan pribadi: contoh pengisian pembayaran liburan

- Bagaimana mencerminkan pembayaran liburan bulan Desember dalam 6 pajak penghasilan pribadi

- Fitur penghitungan PPN oleh agen pajak

- Akuntansi dengan kepala sekolah di 1s 8

- Pendaftaran negara atas penerbitan saham Informasi tentang pendaftaran negara atas penerbitan saham

- Cara melakukan offset di 1C Accounting 8.3. informasi akuntansi. Dokumentasikan “Penyesuaian Hutang”