Bagaimana mencerminkan pembayaran liburan bulan Desember dalam 6 pajak penghasilan pribadi. Batas waktu transfer pajak penghasilan pribadi

Waktu pelaporan paruh pertama tahun 2018 telah tiba. Saya ingin memberi Anda contoh bagaimana pembayaran liburan tercermin dalam laporan 6-NDFL untuk kuartal ke-2 tahun 2018.

Formulir laporan 6-NDFL telah disetujui atas perintah Layanan Pajak Federal Rusia tertanggal 14 Oktober 2015 No. -7-11/450@ (sebagaimana diubah pada 17 Januari 2018). .

Laporan 6-NDFL sendiri tidak terlalu rumit dan terdiri dari halaman judul dan dua bagian: No. 1 dan No. 2. Namun, seperti yang ditunjukkan oleh praktik, banyak pertanyaan muncul seputar topik mencerminkan jumlah cuti di bagian No. 2 laporan triwulan 2 tahun 2018 . Faktanya, batas waktu pembayaran pajak penghasilan orang pribadi atas jumlah uang liburan (jika dibayarkan pada bulan Juni) adalah 2 Juli 2018. Dan ini sudah kuartal ketiga.

Mari kita cari tahu bersama bagaimana mencerminkan jumlah tertentu dengan benar. Sekarang saya akan memberikan contoh dengan jumlah gaji yang sederhana agar lebih mudah dipahami. Dan dengan menggunakan contoh ini, saya akan menunjukkan tata cara pengisian laporan 6-NDFL, baik bagian No.1 maupun bagian No.2.

Jadi, contoh kita - perusahaan "A" memperoleh upah dalam jumlah berikut:

Januari 2018 – 20.000 rubel,

Februari 2018 – 20.000 rubel,

Maret 2018 – 40.000 rubel,

April 2018 – 40.000 rubel,

Mei 2018 – 40.000 rubel,

Juni – gaji 32.000 rubel dan gaji liburan 8.000 rubel.

Pembayaran liburan telah dibayarkan pada tanggal 19 Juni 2018. Jumlah pembayaran liburan yang ada adalah = 8.000 - 13% dari 8.000 = 6.960 rubel.

Total, jumlah total pendapatan yang diperoleh selama enam bulan = 200.000 rubel, jumlah total pajak penghasilan pribadi = 13% dari 200.000 rubel = 26.000 rubel.

Gaji bulan Juni akan dibayarkan pada tanggal 5 Juli 2018.

Gaji bulan Maret 2018 dibayarkan pada tanggal 5 April, bulan April - tanggal 4 Mei, bulan Mei - tanggal 5 Juni.

Sekarang mari kita beralih ke Aturan “Tiga Tanggal”.– di bagian kedua 6-NDFL kami hanya mencerminkan jumlah yang tiga tanggalnya jatuh pada kuartal kedua tahun 2018.

Tiga tanggal tersebut adalah tanggal pembayaran penghasilan, tanggal pemotongan pajak penghasilan orang pribadi, tanggal pengalihan pajak (bukan tanggal sebenarnya pembayaran pajak ke anggaran).

Jika setidaknya salah satu dari tiga tanggal tersebut jatuh pada kuartal berikutnya, kami dapat dengan aman menghapus jumlah ini dari laporan untuk kuartal ke-2 dan menampilkannya di laporan berikutnya.

Dalam contoh kita, dua pembayaran tidak termasuk dalam aturan “Tiga Tanggal”: upah untuk bulan Juni dan pembayaran liburan.

Gaji bulan Juni 2018

Tanggal pembayaran pendapatan – 07/05/2018

Tanggal pemotongan pajak – 07/05/2018

Batas waktu pembayaran pajak – 06/07/2018

Semua tanggal sudah mengacu pada kuartal ketiga tahun 2018 dan kami akan menampilkan pembayaran gaji bulan Juni dalam laporan 6-NDFL untuk kuartal ke-3 tahun 2018.

Pembayaran liburan

Tanggal pembayaran pendapatan – 19/06/2018

Tanggal pemotongan pajak – 19/06/2018

Batas waktu pembayaran pajak adalah tanggal 2 Juli 2018 (karena tanggal 30 Juni jatuh pada hari libur).

Dan kami tidak akan menampilkan besaran pembayaran liburan pada laporan triwulan II tahun 2018.

Sekarang mari kita tunjukkan semuanya “dalam gambar”...

Bagian No.1

Pada baris “020” kami menunjukkan jumlah total upah yang masih harus dibayar untuk paruh pertama tahun 2018 (dalam contoh kami adalah 200.000 rubel).

Pada baris “040” kami menunjukkan jumlah total pajak penghasilan pribadi yang masih harus dibayar selama enam bulan - 200.000 rubel x 13% = 26.000 rubel.

Pada baris “070” kami menunjukkan jumlah pajak penghasilan pribadi yang dipotong pada tanggal pelaporan. Dasarnya adalah surat dari Layanan Pajak Federal Rusia tertanggal 29 November 2016 No. BS-4-11/22677@().

Artinya, jumlah pajak penghasilan pribadi yang akan kami potong dari gaji untuk bulan Juni (32.000 x 13% = 4.160 rubel) tidak termasuk dalam baris “070”, karena kami akan memotong pajak hanya pada bulan Juli.

Harap dicatat bahwa selisih antara 26.000 dan 21.840 = 4160 tidak tercermin pada baris “080”.

Bagian No.2

Lihatlah gambar untuk melihat tanggal dan jumlah yang kami tampilkan.

Pada baris “130” kami menunjukkan jumlah upah termasuk pajak penghasilan pribadi, tetapi bukan jumlah “di tangan”, hati-hati.

Setiap akuntan tertarik dengan cara mencerminkan pembayaran liburan di 6-NDFL. Mari kita lihat lebih dekat pengisian 6-NDFL dengan menggunakan contoh jenis pembayaran berikut:

- pembayaran liburan;

- pembayaran liburan sisa;

- kompensasi liburan pada saat pemecatan;

- pembayaran liburan bulan Juli dibayarkan pada bulan Juni.

Pembayaran liburan adalah pendapatan tunai yang diterima seorang karyawan dari masa kerja sebelumnya. Semua karyawan yang bekerja berdasarkan kontrak kerja menerima pembayaran liburan. Majikan wajib membayar sejumlah uang liburan 3 hari kalender sebelum dimulainya liburan (hari kalender diperhitungkan, bukan hari kerja).

Jika seorang karyawan mengundurkan diri atas kemauannya sendiri, majikan, sesuai dengan Pasal 127 Kode Perburuhan Federasi Rusia, wajib membayar kepadanya kompensasi untuk liburan yang tidak digunakan. Menurut Pasal 140 Kode Perburuhan Federasi Rusia, majikan wajib melakukan semua pembayaran pada hari terakhir kerja karyawan yang dipecat. Oleh karena itu, karyawan tersebut menerima sejumlah kompensasi atas liburan yang tidak digunakan pada hari kerja terakhir.

Pembayaran liburan dapat dibagi menjadi dua situasi:

- ketika pembayaran liburan dibayarkan secara terpisah dari gaji;

- ketika pembayaran liburan dibayarkan bersama dengan gaji.

Dalam situasi pertama, dalam 6-NDFL, pembayaran liburan ditampilkan sebagai baris terpisah, karena dibayarkan secara individual kepada karyawan dan, karenanya, memiliki batas waktu pembayaran pajak yang terpisah.

Dalam situasi kedua, pembayaran liburan di bagian 2 dicerminkan secara terpisah, karena batas waktu pembayaran pajak atas pembayaran liburan ada batas waktunya.

Oleh karena itu, saat mengisi 6-NDFL untuk pembayaran liburan, hal-hal berikut dapat diperhatikan:

- pada bagian 1, jumlah uang liburan termasuk dalam pendapatan pada baris 020;

- perhitungan jumlah pajak penghasilan orang pribadi atas pembayaran liburan termasuk dalam perhitungan jumlah pajak pada baris 040;

- Pajak penghasilan orang pribadi yang masih harus dibayar termasuk dalam jumlah pajak yang dibayar pada baris 070 jika dicantumkan pada periode pelaporan berjalan.

Contoh 1. Pembayaran liburan diperoleh dan dibayarkan dalam satu kuartal

Katakanlah Organisasi membayar gaji liburan kepada seorang karyawan pada tanggal 15 Maret sebesar 25.000 rubel, memotong pajak 13% sebesar 3.250 rubel.

Dapatkan 267 pelajaran video di 1C gratis:

Untuk kuartal pertama, gaji sebesar 900.000 rubel diperoleh; jumlah pengurangan pajak berjumlah 63.000 rubel; pajak penghasilan pribadi yang masih harus dibayar adalah 108.810 rubel. ((900.000 – 63.000 * 13/100).

- jalur 020 - 925.000 gosok. (900.000 + 25.000);

- baris 030 - 63.000 rubel;

- baris 040 - 112.060 gosok. (108.810 + 3.250);

- baris 070 - 103.250 gosok. (100.000 + 3.250);

- baris 100 - 31/01/2017; baris 130 - 300.000 rubel;

- baris 110 - 02/06/2017; baris 140 - RUB 36.270;

- baris 120 - 02/07/2017;

- baris 100 - 28/02/2017; baris 130 - 300.000 rubel;

- baris 110 - 03/06/2017; baris 140 - 36.270 rubel;

- baris 120 - 07/03/2017;

- baris 100 - 15/03/2017; baris 130 - 25.000 rubel;

- baris 110 - 16/03/2017; baris 140 - 3.250 rubel;

- baris 120 - 17/03/2017;

- baris 100 - 31/03/2017; baris 130 - 300.000 rubel;

- baris 110 - 06/04/2017; baris 140 - RUB 36.270;

- baris 120 - 04/07/2017

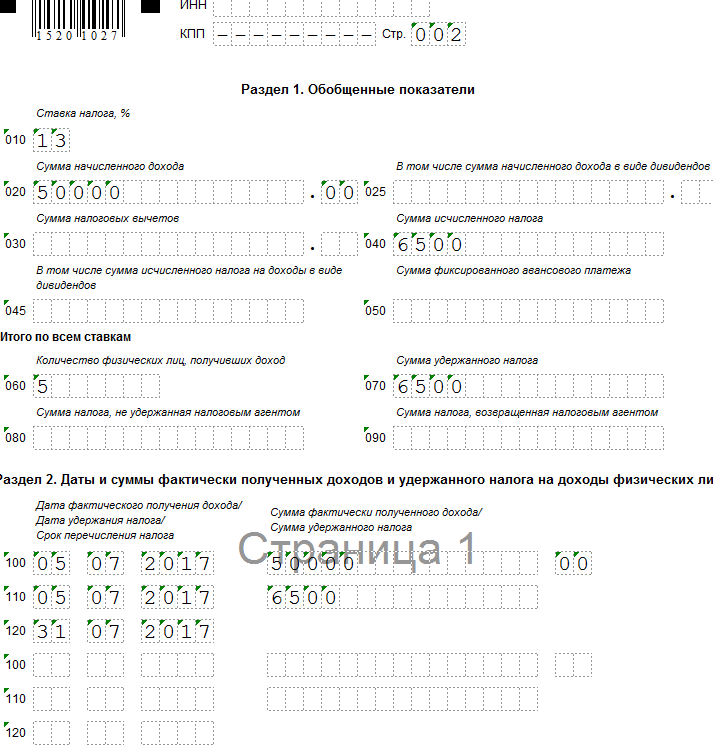

Contoh 2. Pembayaran liburan sisa (biaya liburan diperoleh dalam satu kuartal dan dibayarkan pada kuartal berikutnya)

Katakanlah Organisasi memperoleh pembayaran liburan kepada seorang karyawan sebesar 50.000 rubel pada tanggal 30 Juni, dan membayarnya pada tanggal 5 Juli; pajak 13% dalam jumlah 6.500 rubel. Organisasi mentransfer pembayaran liburan pada hari pembayaran.

Pembayaran liburan yang masih harus dibayar tidak tercermin dalam perhitungan 6-NDFL selama enam bulan. Besarnya uang liburan akan tercermin dalam perhitungan 6-NDFL selama 9 bulan.

Mari kita lakukan perhitungan dan isi formulir sebagai berikut:

- baris 020 - 50.000 gosok.;

- baris 040 - 6.500 rubel;

- baris 070 - 6.500 rubel;

- baris 100 - 07/05/2017; baris 130 - 50.000 rubel;

- baris 110 - 07/05/2017; baris 140 - 6.500 rubel;

- baris 120 - 31/07/2017:

Contoh 3. Kompensasi untuk liburan yang tidak digunakan pada saat pemecatan di 6-NDFL

Katakanlah seorang karyawan secara sukarela berhenti pada tanggal 24 Juni. Akuntan memperoleh kompensasi untuk liburan yang tidak digunakan sebesar 25.000 rubel, pajak 13% dalam jumlah 3.250 rubel.

Jumlah kompensasi untuk liburan yang tidak digunakan dalam perhitungan 6-NDFL tercermin dalam periode pelaporan di mana hari pemecatan jatuh (Surat Layanan Pajak Federal Federasi Rusia tertanggal 11 Mei 2016 N BS-3-11/ 2094@).

Mari kita lakukan perhitungan dan isi formulir sebagai berikut:

- baris 020 - 25.000 rubel;

- baris 040 - 3.250 rubel;

- baris 070 - 3,250 gosok.

- baris 100 - 24/06/2017; baris 130 - 25.000 rubel;

- baris 110 - 24/06/2017; baris 140 - 3.250 rubel;

- baris 120 - 30/06/2017:

Contoh 4: Liburan dimulai pada satu kuartal, namun pembayaran liburan dibayarkan pada kuartal sebelumnya

Misalkan seorang karyawan suatu organisasi diberikan cuti mulai tanggal 5 Juli. Akuntan memperoleh dan membayar pembayaran liburan pada tanggal 29 Juni sebesar 25.600 rubel; pajak 13% sebesar RUB 3.328.

Pembayaran liburan yang masih harus dibayar dalam perhitungan 6 pajak penghasilan pribadi tercermin untuk paruh pertama tahun 2017.

Mari kita lakukan perhitungan dan isi formulir sebagai berikut:

- baris 020 - 25.600 rubel;

- baris 040 - 3.328 rubel;

- baris 070 - 3,328 gosok.

- baris 100 - 29/06/2017; baris 130 - 25.600 rubel;

- baris 110 - 29/06/2017; baris 140 - 3.328 rubel;

- baris 120 - 30/06/2017:

Pembayaran liburan mulai bulan Juli, diperoleh dan dibayarkan pada bulan Juni tiga hari (Pasal 136 Kode Perburuhan Federasi Rusia) sebelum dimulainya.

Pengisian 6-NDFL (disetujui atas perintah Layanan Pajak Federal Rusia tertanggal 14 Oktober 2015 No. -7-11/450@) dilakukan berdasarkan data akuntansi untuk pendapatan yang diperoleh dan dibayarkan kepada individu oleh a agen pajak, pengurangan pajak yang diberikan kepada individu, menghitung dan memotong pajak penghasilan pribadi, terkandung dalam register akuntansi pajak (klausul 1 pasal 230 Kode Pajak Federasi Rusia).

Bentuk register akuntansi pajak dan tata cara pencatatan data analitis akuntansi pajak dan data dokumen akuntansi utama dikembangkan oleh agen pajak secara mandiri dan harus memuat:

informasi yang memungkinkan identifikasi Wajib Pajak;

jenis penghasilan yang dibayarkan kepada wajib pajak dan pengurangan pajak yang diberikan, serta pengeluaran dan jumlah yang mengurangi dasar pengenaan pajak, sesuai dengan kode jenis penghasilan (disetujui atas perintah Layanan Pajak Federal Rusia tertanggal 10 September 2015 Nomor ММВ-7-11/387@);

jumlah pendapatan dan tanggal pembayarannya;

status wajib pajak;

tanggal pemotongan dan transfer pajak ke sistem anggaran Federasi Rusia, rincian dokumen pembayaran terkait.

Formulir 6-NDFL berisi dua bagian:

Bagian 1 “Indikator Umum”, yang menunjukkan jumlah pendapatan yang masih harus dibayar, pajak yang dihitung dan dipotong, yang dikumpulkan untuk semua individu, berdasarkan akrual sejak awal masa pajak dengan tarif pajak yang sesuai;

Bagian 2 “Tanggal dan jumlah sebenarnya pendapatan yang diterima dan pajak yang dipotong atas penghasilan orang pribadi”, yang menunjukkan tanggal sebenarnya penerimaan pendapatan dan pemotongan pajak oleh orang pribadi, waktu penyetoran pajak dan jumlah pendapatan yang sebenarnya diterima dan pajak yang dipotong yang digeneralisasikan untuk semua individu.

Berdasarkan antara lain ketentuan Bab 23 Kitab Undang-undang Pajak, tanggal penerimaan sebenarnya penghasilan, tanggal pemotongan pajak penghasilan orang pribadi, dan tanggal (jangka waktu) penyetoran pajak penghasilan orang pribadi ke anggaran merupakan tiga hal yang berdiri sendiri. tanggal, yang masing-masing ditentukan berdasarkan norma tersendiri dalam bab ini (Pasal 223, paragraf 4, 6, Pasal 226, paragraf 7, 9, Pasal 226.1 Kode Pajak Federasi Rusia; surat-surat Pajak Federal Service of Russia tanggal 18/03/2016 No. BS-4-11/4538@, tanggal 12/02/2016 No. BS-3-11/553@, tanggal 20/01/2016 No.BS-4-11 /546@, tanggal 24/11/2015 No.BS-4-11/20483@).

Harap dicatat bahwa perhitungan 6-NDFL tidak memberikan indikasi kode jenis pendapatan yang dibayarkan oleh agen pajak kepada pembayar pajak. Pada saat yang sama, prosedur untuk menentukan tanggal-tanggal di atas, yang pada gilirannya mempengaruhi kebenaran pengisian bagian 2 formulir 6-NDFL.

Mengisi 6-NDFL mengenai jumlah pembayaran liburan

Secara umum kasus:

tanggal penerimaan sebenarnya pendapatan tunai didefinisikan sebagai hari pembayaran (transfer ke rekening bank) pendapatan tersebut (ayat 1, ayat 1, pasal 223 Kode Pajak Federasi Rusia);

Agen pajak diharuskan memotong jumlah pajak yang masih harus dibayar langsung dari penghasilan wajib pajak pada saat pembayaran sebenarnya (klausul 4 Pasal 226 Kode Pajak Federasi Rusia);

ia harus mentransfer jumlah pajak yang dihitung dan dipotong selambat-lambatnya pada hari setelah hari pembayaran (dengan beberapa pengecualian) (klausul 6 Pasal 226 Kode Pajak Federasi Rusia).

Sementara itu, terhadap penghasilan berupa upah untuk keperluan penghitungan pajak penghasilan orang pribadi, diberikan ketentuan khusus, yang menurutnya tanggal diterimanya penghasilan itu oleh Wajib Pajak diakui sebagai hari terakhir. bulan di mana ia memperoleh penghasilan untuk tugas kerja yang dilakukan sesuai dengan perjanjian kerja (kontrak) (klausul 2 pasal 223 Kode Pajak Federasi Rusia).

Penghasilan rata-rata yang dihemat selama masa cuti tahunan bukan merupakan imbalan, karena masa liburan mengacu pada waktu istirahat, yaitu waktu di mana pekerja tidak melaksanakan tugas pekerjaannya (Pasal 106, 107, 114, 139 UU Ketenagakerjaan Kode Federasi Rusia). Oleh karena itu, tanggal penerimaan aktual pendapatan ketika membayar uang liburan kepada seorang karyawan ditentukan pada hari pembayarannya (postingan Presidium Mahkamah Arbitrase Tertinggi Federasi Rusia tertanggal 07.02.2012 No. 11709/11 ; surat Kementerian Keuangan Rusia tanggal 26/01/2015 No. 03-04-06/2187, tanggal 06/06/2012 No. 03-04-08/8-139, tanggal 10 Oktober 2007 No. 03-04-06-01/349, Layanan Pajak Federal Rusia tanggal 24 Oktober 2013 No. BS-4-11/190790).

Pemotongan pajak penghasilan pribadi dari pembayaran liburan juga dilakukan pada tanggal pembayaran (klausul 4 pasal 226 Kode Pajak Federasi Rusia). Oleh karena itu, tanggal-tanggal yang tercantum pada baris 100 dan baris 110 bagian 2 formulir 6-NDFL sehubungan dengan pembayaran tersebut akan bertepatan.

Penting!

Klausul 4.2 dari prosedur pengisian formulir 6-NDFL (disetujui atas perintah Layanan Pajak Federal Rusia tertanggal 14 Oktober 2015 No. ММВ-7-11/450@) mengatur penyelesaian terpisah dari baris 100-140 sehubungan untuk berbagai jenis penghasilan yang mempunyai tanggal penerimaan sebenarnya sama, tetapi batas waktu penyerahan pajak penghasilan orang pribadi berbeda.

Sementara itu, tata cara penetapan tanggal transfer ke anggaran pajak penghasilan orang pribadi yang dipotong dari uang liburan telah diatur sejak tahun 2016 dengan norma khusus (paragraf kedua paragraf 6 Pasal 226 Kode Pajak Federasi Rusia ): ketika membayar penghasilan tersebut, agen pajak wajib mentransfer jumlah pajak yang dihitung dan dipotong selambat-lambatnya pada tanggal terakhir bulan di mana pembayaran tersebut dilakukan.

Artinya, batas waktu pemindahan pajak penghasilan orang pribadi atas penghasilan berupa uang cuti ditentukan pada hari terakhir bulan dimana sebenarnya uang cuti itu dibayarkan. Oleh karena itu, tanggal inilah yang harus tercermin pada baris 120 bagian 2 formulir 6-NDFL sehubungan dengan jenis pendapatan “Jumlah pembayaran liburan”.

Contoh

Tata cara pembayaran uang cuti pegawai pada tanggal 27 Juni 2016 harus tercermin dalam bagian 2 Formulir 6-NDFL selama enam bulan, yang disusun pada tanggal pelaporan 30 Juni 2016, sebagai berikut:

pada baris 100 tunjukkan tanggal 27/06/2016;

online 110 - 27/06/2016;

online 120 - 30/06/2016;

Refleksi dalam 6-NDFL pembayaran tambahan sehubungan dengan klarifikasi pendapatan rata-rata

Pembayaran liburan dilakukan selambat-lambatnya tiga hari sebelum dimulainya (Pasal 136 Kode Perburuhan Federasi Rusia). Perhitungan penghasilan rata-rata untuk pembayaran cuti tahunan (Pasal 139 Kode Perburuhan Federasi Rusia) didasarkan pada upah yang sebenarnya diperoleh karyawan dan waktu yang sebenarnya ia kerjakan selama 12 bulan kalender sebelum periode di mana ia bekerja. karyawan mempertahankan gaji rata-rata. Dalam hal ini, bulan kalender dianggap sebagai periode dari tanggal 1 sampai dengan tanggal 30 (31) pada bulan yang bersangkutan inklusif (pada bulan Februari - sampai dengan tanggal 28 (29) inklusif).

Namun pada contoh di atas, tanggal berakhirnya masa perhitungan penghitungan penghasilan rata-rata untuk membayar cuti tahunan (30/06/2016) terjadi setelah batas waktu pembayaran cuti. Sehubungan dengan itu, setelah akhir bulan kalender, pendapatan rata-rata dihitung ulang, dan karyawan diberikan pembayaran tambahan yang sesuai pada hari gajian berikutnya.

Contoh (lanjutan)

Setelah akhir bulan kalender, sehubungan dengan penghitungan ulang pendapatan rata-rata, karyawan tersebut menerima pembayaran tambahan uang liburan pada hari gajian berikutnya (07/08/2016). Karena pembayaran ini sebenarnya sudah dilakukan pada bulan Juli 2016, maka perlu tercermin dalam perhitungan 6-NDFL selama 9 bulan tahun 2016 (per 30 September) sebagai berikut:

pada baris 100 tunjukkan tanggal 07/08/2016;

online 110 - 07/08/2016;

on line 120 - 01.08.2016 (dengan mempertimbangkan klausul 7 pasal 6.1 Kode Pajak Federasi Rusia);

pada baris 130 dan 140 - total indikator yang sesuai.

Pembayaran satu kali untuk liburan di 6-NDFL

Peraturan pengupahan organisasi mungkin mengatur pembayaran sekaligus untuk cuti tahunan. Pembayaran ini bukan merupakan bantuan materiil (pembayaran sosial), tetapi sebenarnya merupakan pembayaran insentif yang diperoleh dan dibayarkan bersamaan dengan pembayaran liburan dan sepenuhnya dikenakan pajak penghasilan orang pribadi.

Pasal 129 Kode Ketenagakerjaan mendefinisikan pembayaran insentif (pembayaran tambahan dan bonus yang bersifat insentif, bonus dan pembayaran insentif lainnya) sebagai salah satu unsur upah (remunerasi karyawan).

Untuk tujuan penghitungan pajak penghasilan pribadi sehubungan dengan penghasilan dalam bentuk upah, ketentuan khusus diberikan (klausul 2 pasal 223 Kode Pajak Federasi Rusia), yang menurutnya tanggal penerimaan sebenarnya oleh wajib pajak penghasilan tersebut diakui pada hari terakhir bulan dimana penghasilan tersebut diperoleh untuk tugas-tugas pekerjaan yang dilakukan sesuai dengan perjanjian kerja (kontrak). Dalam hal ini, penghasilan berupa upah dipahami sebagai imbalan langsung atas tugas pekerjaan yang dilakukan (surat Kementerian Keuangan Rusia tanggal 12 November 2007 No. 03-04-06-01/383).

Dalam hal ini, tanggal penerimaan sebenarnya pendapatan dalam bentuk pembayaran insentif harus ditentukan sebagai hari pembayaran pendapatan tersebut (ayat 1, ayat 1, pasal 223 Kode Pajak Federasi Rusia). Posisi tersebut ditegaskan oleh Kementerian Keuangan Rusia (surat Kementerian Keuangan Rusia tertanggal 27 Maret 2015 No. 03-04-07/17028).

Dari sini kita dapat menyimpulkan bahwa pembayaran sekaligus untuk liburan, yang bersifat merangsang, insentif, untuk keperluan Bab 23 Kode Pajak tidak dapat diklasifikasikan sebagai jenis pendapatan dengan kode 2000 “Remunerasi yang diterima oleh Wajib Pajak untuk pelaksanaan pekerjaan atau tugas lainnya; gaji dan pembayaran kena pajak lainnya kepada personel militer dan kategori individu yang setara (kecuali untuk pembayaran berdasarkan kontrak sipil).”

Tidak ada tata cara khusus untuk menghitung, memotong dan membayar pajak penghasilan orang pribadi, serta kode tersendiri untuk jenis penghasilan ini, seperti pembayaran sekaligus untuk cuti tahunan, yang diatur dalam Peraturan Remunerasi. Menurut penulis, pembayaran sekaligus yang dimaksud dapat digolongkan sebagai penghasilan lain-lain dengan kode penghasilan 4800.

Karena ketentuan Bab 23 Kitab Undang-undang Pajak menetapkan batas waktu yang berbeda-beda antara pemindahan pajak atas penghasilan dalam bentuk pembayaran liburan dan dalam bentuk pembayaran insentif (stimulus), maka pembayaran sekaligus ini termasuk dalam jenis pembayaran liburan. pendapatan “Jumlah pembayaran liburan” dapat menyebabkan kesalahan pengisian baris 120 dari bagian 2 perhitungan 6-NDFL. Pada saat yang sama, di bagian 2 formulir 6-NDFL, tanggal-tanggal berikut tercermin sehubungan dengan pendapatan tersebut:

pada baris 100 dari bagian 2 “Tanggal penerimaan pendapatan yang sebenarnya” menunjukkan hari pembayaran (transfer) pembayaran sekaligus untuk liburan (ayat 1, ayat 1, pasal 223 Kode Pajak Federasi Rusia);

pada baris 110 dari bagian 2 “Tanggal pemotongan pajak” - tanggal yang sama dengan baris 100, yaitu tanggal pembayaran (klausul 4 pasal 226 Kode Pajak Federasi Rusia);

menurut baris 120 bagian 2 “Batas waktu pembayaran pajak” - hari setelah tanggal pembayaran pendapatan yang bersangkutan (klausul 6 pasal 226 Kode Pajak Federasi Rusia).

Penting!

Jangan bingung antara tanggal pembayaran sebenarnya dan batas waktu pembayaran pajak penghasilan orang pribadi. Berdasarkan ketentuan ayat dua ayat 6 Pasal 226 dan ayat 9 Pasal 226 KUHP, sah untuk memindahtangankan pajak penghasilan orang pribadi yang dipotong baik pada hari pembayaran penghasilan berupa uang liburan, maupun pada hari pembayaran. setiap hari berikutnya pada bulan berjalan (termasuk hari terakhir bulan di mana pembayaran liburan dibayarkan).

Dalam konsultasi terpisah, kami menjawab pertanyaan tersebut. Namun selain pembayaran tersebut, perhitungannya biasanya mencakup pembayaran lain, seperti gaji, bonus, cuti sakit, dll. Pada konsultasi kali ini kita akan melihat secara detail cara pengisian formulir. 6-NDFL pada pembayaran liburan dengan gaji. Selain itu, kami akan menganalisis situasi ketika mereka dibayar pada hari yang sama.

Tanggal dalam 6-NDFL

Untuk mencerminkan dengan benar berbagai jenis pembayaran dalam formulir pelaporan 6-NDFL, Anda perlu mengetahui dengan jelas cara penentuannya:

- tanggal penerimaan pendapatan sebenarnya;

- tanggal pemotongan pajak penghasilan;

- batas waktu transfer pajak yang dipotong dari penghasilan.

Tanggal gaji dalam 6-NDFL

Jika kita berbicara tentang gaji, maka tanggal penerimaan sebenarnya dari jenis pendapatan ini disebutkan secara terpisah dalam paragraf 1, paragraf 2 - ini adalah hari terakhir bulan penagihan. Artinya, gaji bulan Januari dianggap diterima pada 31/01/YYYY, untuk Februari - 28/02/29/YYYY, untuk Maret - 31/03/YYYY, dst. Pada tanggal yang sama, agen pajak menghitung penghasilan pribadi pajak atas penghasilan (ayat 1, ayat 3).

Pajak penghasilan orang pribadi ditransfer ke anggaran selambat-lambatnya sehari setelah hari pembayaran gaji (ayat 1, ayat 6).

Jadi, kami menemukan bahwa:

- tanggal penerimaan sebenarnya penghasilan berupa upah adalah hari terakhir bulan diterimanya upah;

- tanggal pemotongan pajak penghasilan orang pribadi adalah tanggal pembayaran upah;

- Batas waktu transfer pajak penghasilan orang pribadi adalah sehari setelah hari pembayaran gaji.

Tanggal liburan di 6-NDFL

Berbeda dengan upah, tanggal penerimaan sebenarnya penghasilan berupa uang liburan ditentukan menurut aturan umum yang ditetapkan dalam ayat 1 ayat 1, sebagai hari pembayaran penghasilan tersebut kepada seseorang. Artinya, bila majikan mentransfer uang liburan ke kartu bank karyawan atau memberikan uang dari kasir perusahaan, maka penghasilan tersebut dianggap diterima.

Penghitungan dan pemotongan pajak penghasilan orang pribadi dilakukan pada satu hari – pada hari pembayaran penghasilan. Ini mengikuti paragraf 1, paragraf 3 dan paragraf 1, paragraf 4.

Namun batas waktu transfer pajak diatur dengan aturan tersendiri - ayat 2, ayat 6. Sesuai dengan itu, pajak penghasilan pribadi atas pembayaran liburan dibayarkan ke anggaran selambat-lambatnya pada hari terakhir bulan di mana karyawan menerima uang liburan.

Jadi, kami menemukan bahwa:

- tanggal sebenarnya diterimanya penghasilan berupa uang cuti adalah tanggal pembayaran uang cuti;

- tanggal pemotongan pajak penghasilan orang pribadi adalah tanggal pembayaran uang cuti;

- Batas waktu transfer pajak penghasilan orang pribadi adalah hari terakhir bulan pembayaran pembayaran liburan.

Ternyata batas waktu pembayaran pajak gaji dan uang liburan selalu berbeda-beda, meskipun pembayaran tersebut dilakukan pada hari yang sama. Oleh karena itu, pada bagian 2 formulir 6-NDFL, penghasilan berupa upah ditampilkan terpisah dari penghasilan berupa uang liburan.

Pembayaran liburan beserta gaji di 6-NDFL: contoh

Mari kita tunjukkan dengan contoh bagaimana mencerminkan pembayaran liburan beserta gaji di 6-NDFL.

Contoh. Lotos LLC mempekerjakan dua orang:

- direktur umum - dengan gaji 50.000 rubel;

- kepala akuntan - dengan gaji 35.000 rubel.

Kepala akuntan menerima pengurangan pajak standar bulanan untuk anak berusia 7 tahun sebesar 1.400 rubel.

Semua pembayaran yang diperoleh untuk kepentingan karyawan disajikan pada tabel di bawah ini.

| Bulan akrual pendapatan | Jenis pendapatan | Jumlah pendapatan yang masih harus dibayar, gosok. | Pajak penghasilan pribadi (13%), gosok. |

| Januari 2017 | Gaji | 85 000 | 10 868* |

| Februari 2017 | Gaji | 85 000 | 10 868 |

| Maret 2017 | Gaji | 85 000 | 10 868 |

| April 2017 | Gaji | 85 000 | 10 868 |

| Mei 2017 | Gaji | 52 500 | 6 643 |

| Pembayaran liburan | 45 000 | 5 850 | |

| Juni 2017 | Gaji | 80 200 | 10 244 |

| TOTAL: | X | 517 700 | 66 209 |

<*>Pajak penghasilan pribadi dihitung dengan mempertimbangkan pengurangan pajak standar yang diberikan kepada karyawan: (85.000 rubel - 1.400 rubel) x 13% = 10.868 rubel.

Organisasi telah menetapkan tenggat waktu pembayaran berikut:

- untuk paruh pertama bulan penagihan - tanggal 20 bulan ini;

- untuk paruh kedua bulan penagihan - tanggal 5 bulan berikutnya.

Lotos LLC mengisi perhitungan pada formulir 6-NDFL untuk semester pertama tahun 2017 sebagai berikut.

Bagian 1 dari perhitungan 6-NDFL

Diisi dengan total kumulatif dari awal tahun 2017 (dalam contoh kita sampai dengan bulan Juni 2017).

pada jalur 010 - 13 / menunjukkan tarif penghitungan dan pemotongan pajak penghasilan pribadi dari penghasilan orang pribadi;

online 020 - 517700 / menunjukkan jumlah total pendapatan (termasuk pembayaran liburan) yang diperoleh individu untuk periode Januari - Juni 2017;

online 030 - 8 400 / menunjukkan besarnya pengurangan pajak yang diberikan kepada orang pribadi untuk periode Januari - Juni 2017;

online 040 - 66 209 / pajak penghasilan pribadi yang dihitung atas penghasilan orang pribadi ditunjukkan;

pada jalur 060 - 2 / menunjukkan jumlah orang pribadi yang menerima penghasilan (termasuk dalam bentuk tunjangan liburan) dengan semua tarif pajak;

online 070 - 55965/ menunjukkan pajak penghasilan orang pribadi yang dipotong dari jumlah total penghasilan yang dibayarkan kepada orang pribadi dengan semua tarif pajak untuk periode Januari - Juni 2017.

Catatan!

Karena pajak penghasilan orang pribadi atas upah yang diperoleh pada bulan Juni 2017 hanya akan dipotong pada bulan Juli ketika pajak tersebut benar-benar dibayarkan, ini berarti jumlah pajak yang bersangkutan tidak akan dimasukkan dalam indikator baris 070.

Bagian 2 dari perhitungan 6-NDFL

Diisi hanya untuk 3 bulan terakhir periode pelaporan (dalam contoh kita, April - Juni 2017).

Informasi pembayaran penghasilan bulan Maret.

Omong-omong!

Jika suatu operasi dimulai dalam satu periode pelaporan dan berakhir pada periode pelaporan lainnya, maka pada bagian 2 formulir 6-NDFL hal ini tercermin dalam periode penyelesaian. Dan saat selesainya transaksi sesuai dengan jangka waktu terjadinya batas waktu pembayaran pajak. Dengan demikian, gaji bulan Maret 2017 yang dibayarkan pada bulan April akan dimasukkan dalam laporan selama 6 bulan, dan untuk bulan Juni hanya dalam laporan selama 9 bulan.

online 100 - 31/03/2017 / tanggal penerimaan pendapatan oleh individu ditunjukkan; untuk gaji - ini adalah hari terakhir dari bulan perolehannya (klausul 2);

online 110 - 04/05/2017 / tanggal pemotongan pajak penghasilan orang pribadi dari gaji ditunjukkan, yang bertepatan dengan tanggal pembayarannya kepada karyawan (ayat 1, ayat 4);

online 120 - 04/06/2017 / batas waktu transfer pajak penghasilan pribadi ditunjukkan; untuk gaji - ini adalah hari setelah hari pembayarannya (paragraf 1, paragraf 6);

online 130 - 85.000 / menunjukkan jumlah upah yang diperoleh karyawan;

di jalur 140 - 10.868 / pajak penghasilan pribadi yang dipotong ketika membayar gaji kepada karyawan ditunjukkan.

Informasi pembayaran pendapatan bulan April (lihat penjelasan baris di atas).

online 100 - 30/04/2017;

online 110 - 05/05/2017;

online 120 - 10/05/2017;

Ingat!

Jika batas waktu pembayaran pajak yang ditetapkan oleh Kode Pajak Federasi Rusia jatuh pada akhir pekan atau hari libur non-kerja, maka batas waktu tersebut ditunda ke hari kerja berikutnya setelah akhir pekan atau hari libur (klausul 7).

online 130 - 85.000;

di jalur 140 - 10.868.

Informasi pembayaran penghasilan bulan Mei.

Catatan!

Di bagian 2 formulir 6-NDFL, pembayaran “gaji” dan “liburan” tercermin dalam blok terpisah, karena tenggat waktu pembayaran pajak yang berbeda ditetapkan untuk jenis pendapatan ini (paragraf 1 dan paragraf 2, paragraf 6).

1) Pembayaran liburan

online 100 - 05/05/2017 / tanggal penerimaan pendapatan sebenarnya ditunjukkan; untuk pembayaran liburan - ini adalah tanggal pembayarannya kepada individu (klausul 1 ayat 1);

online 110 - 05/05/2017 / tanggal pemotongan pajak penghasilan orang pribadi dari uang liburan ditunjukkan, yang bertepatan dengan tanggal pembayarannya kepada orang pribadi (ayat 1, ayat 4);

online 120 - 31/05/2017 / batas waktu transfer pajak penghasilan orang pribadi ditunjukkan, untuk pembayaran liburan, ini adalah hari terakhir bulan pembayarannya (ayat 2, ayat 6);

online 130 - 45.000 / jumlah pembayaran liburan yang dibayarkan kepada individu ditunjukkan;

online 140 - 5 850 / pajak penghasilan pribadi yang dipotong ketika membayar tunjangan liburan kepada individu ditunjukkan.

2) Gaji (lihat penjelasan baris di atas).

online 100 - 31/05/2017;

online 110 - 06/05/2017;

online 120 - 06/06/2017;

online 130 - 52.500;

di jalur 140 - 6 643.

Contoh perhitungan lengkap menurut Formulir 6-NDFL Lotos LLC selama 6 bulan tahun 2017, yang mencerminkan pembayaran liburan beserta upah, disajikan di bawah ini.

Artikel tersebut membahas tentang proses pengisian formulir 6-NDFL dan memberikan contoh pengisian perhitungan dengan uang liburan. Formulir 6-NDFL dan contoh formulir pembayaran liburan dapat diunduh di bawah.

Formulir itu sendiri dan tata cara pengisiannya dibahas secara rinci di.

Formulir 6-NDFL telah disetujui oleh Perintah Layanan Pajak Federal MMV-7-11/450@ tanggal 14/10/2015. Perintah ini menyetujui prosedur pengisian laporan, namun tidak memperhitungkan beberapa fitur dan nuansa pengisian, dan oleh karena itu informasi lebih rinci diungkapkan dalam surat penjelasan dari Layanan Pajak Federal Rusia, yang juga memerlukan yang harus diikuti saat mengisi perhitungan 6-NDFL.

Perhitungannya disampaikan 4 kali setahun - selama 3, 6, 9 dan 12 bulan. Untuk perhitungan 3, 6 dan 9 bulan, pembayaran jatuh tempo pada bulan berikutnya setelah periode tersebut. Satu tahun – hingga 1 April inklusif. Artinya, batas waktu penyampaian 6-NDFL tahun 2016 adalah sampai dengan tanggal 1 April 2017 inklusif, karena pada tahun 2017 tanggal 1 April jatuh pada hari Sabtu, batas waktu penyampaian perhitungannya diundur menjadi tanggal 3 April 2017.

Contoh pengisian 6-NDFL dengan uang liburan tahun 2017

Mari kita lihat tata cara pencatatan uang liburan dalam perhitungan 6-NDFL dengan menggunakan contoh penyusunan laporan tahun 2016 untuk diserahkan pada tahun 2017.

Bagaimana mencerminkan pembayaran liburan di bagian pertama 6-NDFL

Pembayaran liburan, serta upah, dikenakan pajak penghasilan pribadi dengan tarif 13%, dan oleh karena itu jumlah pembayaran liburan yang masih harus dibayar untuk tahun tersebut harus dijumlahkan dengan total gaji dan ditampilkan dalam bentuk umum pada baris 020 tahun bagian pertama 6-NDFL. Baris ini menunjukkan semua pembayaran liburan yang diperoleh pada tahun 2016, terlepas dari waktu dan fakta pembayarannya.

Baris ini tidak menunjukkan pembayaran kepada individu yang tidak dikenakan pajak penghasilan pribadi. Pembayaran liburan yang diperoleh karyawan ketika mereka mengambil cuti berbayar (pekerjaan utama, pendidikan) tidak termasuk dalam kategori ini, dan oleh karena itu dimasukkan secara penuh pada baris 020 bagian pertama. Majikan harus memotong 13% dari jumlah uang liburan, memberikan karyawan jumlah uang liburan dikurangi pajak penghasilan. Besarnya pajak yang diterima ditunjukkan pada kolom 040, nilai ini ditentukan sebagai tarif yang ditentukan pada kolom 010 (untuk pembayaran liburan 13%), dikalikan dengan jumlah pendapatan dari kolom 020.

Di bidang 070 bagian pertama Anda harus menunjukkan pajak yang dipotong.

Jika seorang karyawan diberikan cuti terlebih dahulu, ia menerima gaji liburan dengan mempertimbangkan bahwa ia akan terus bekerja untuk jangka waktu yang diperlukan. Jika, setelah kembali dari liburan, seorang karyawan berhenti tanpa bekerja dalam jangka waktu yang ditentukan untuk liburan yang diberikan, maka majikan berhak untuk menahan kelebihan pembayaran liburan, dan oleh karena itu harus menghitung ulang jumlah mereka dan pajak penghasilan pribadi yang dipotong atas mereka. . Hasil penghitungan ulang harus diperhitungkan pada bagian 1 formulir 6-NDFL, yaitu pada kolom bagian ini untuk tahun 2016 harus dicantumkan indikator per 31 Desember 2016 dengan memperhitungkan semua penghitungan ulang liburan. membayar dan pajak penghasilan pribadi atas mereka.

Bagaimana mencerminkan pembayaran liburan di bagian kedua 6-NDFL

Bagian ini menunjukkan tanggal dan jumlah, saat mengisi perhitungan 6-NDFL, diberikan informasi untuk tiga bulan terakhir tahun 2016 (Oktober, November, Desember):

- 100 adalah hari pembayaran pendapatan yang sebenarnya, untuk pembayaran liburan, ini adalah hari pembayarannya kepada karyawan (selambat-lambatnya tiga hari sebelum dimulainya liburan). Keunikannya adalah bahwa untuk gaji, hari sebenarnya pembayaran pendapatan adalah hari terakhir dari bulan perolehannya. Karena tanggal gaji dan pembayaran liburan berbeda, jumlah ini harus dibagi dengan tanggal yang berbeda, mengisi kolom 100-140 secara terpisah untuk gaji dan pembayaran liburan;

- 110 - saat pemotongan pajak penghasilan pribadi - tanggalnya sesuai dengan hari pembayaran penghasilan;

- 120 - transfer pajak penghasilan pribadi - untuk pembayaran liburan ini adalah hari terakhir bulan pembayarannya. Sekali lagi, untuk gaji, tanggal ini sama dengan hari setelah hari pembayaran, oleh karena itu pembayaran liburan juga perlu dipisahkan dari gaji;

- 130 - penghasilan dibayarkan pada tanggal yang ditentukan di kolom 100. Jumlah pembayaran liburan akan ditampilkan terpisah dari gaji;

- 140 - jumlah pajak penghasilan pribadi yang dipotong per hari dari kolom 110.

Bagian kedua hanya perlu mencantumkan jumlah pembayaran liburan yang tanggal pembayarannya jatuh dalam tiga bulan terakhir periode tersebut. Berkenaan dengan pajak penghasilan orang pribadi, aturan yang sama juga berlaku, hanya pajak atas pembayaran liburan yang ditampilkan, yang tanggal pemotongan dan pemindahannya jatuh pada tiga bulan terakhir dari periode tersebut.

Contoh pengisian 6-NDFL dengan uang liburan:

Data awal:

Pembayaran liburan diberikan kepada karyawan pada 13 November sebesar 30.000 rubel. Gaji untuk bulan November adalah 20.000 rubel. dan dibayar pada tanggal 05.12, pada hari yang sama pajak penghasilan orang pribadi ditransfer dari gaji. Demi kemurnian eksperimen, kami mengabaikan bulan dan karyawan lainnya. 6-NDFL hanya mencerminkan data untuk November 2016, di mana pembayaran liburan dibayarkan

Video - mengisi 6-NDFL dengan contoh nyata:

- Organisasi ini dibentuk pada akhir tahun

- Ekspor: Pengembalian PPN, konfirmasi tarif nol Tarif nol tidak dikonfirmasi 1c

- Cara membuat pojok anak di perpustakaan anak: rekomendasi, pertukaran pengalaman Pojok pembaca di perpustakaan anak

- Ilmuwan Dalek. Dokter Who dan Daleks. Penciptaan dan masuknya budaya populer

- Apa itu gas ketawa: dinitrogen oksida

- Dasar-dasar Teknik Elektro Teoritis untuk Pemula

- Tragedi berubah menjadi kemenangan

- Berapa kerugian yang harus ditanggung oleh altruisme orang kaya?

- “Agar kamu tidak mengetahui duka dan keberuntungan”

- Doa subuh untuk keberuntungan Doa pagi untuk keberuntungan dalam bisnis

- Doa subuh untuk rejeki Doa subuh yang kuat untuk rejeki dalam segala hal

- Laporan awal: apa yang dapat diperhitungkan

- Laporan posting awal di 1s 8

- Mengisi dan contoh laporan awal

- pajak penghasilan pribadi: contoh pengisian pembayaran liburan

- Bagaimana mencerminkan pembayaran liburan bulan Desember dalam 6 pajak penghasilan pribadi

- Fitur penghitungan PPN oleh agen pajak

- Akuntansi dengan kepala sekolah di 1s 8

- Pendaftaran negara atas penerbitan saham Informasi tentang pendaftaran negara atas penerbitan saham

- Cara melakukan offset di 1C Accounting 8.3. informasi akuntansi. Dokumentasikan “Penyesuaian Hutang”