المحاسبة مع المدير في 1C 8.3 البضائع. اتفاقية الوكالة: المحاسبة بين الموكل والوكيل. المحاسبة من قبل الوكيل

تقدم جميع الشركات الموجودة في السوق تقريبًا الآن خدمات معينة لعملائها. يمكن أن تكون لمرة واحدة أو شهرية، جماعية أو فردية.

يوفر برنامج المحاسبة 1C الذي ندرسه طرقًا مختلفة للتسجيل والمحاسبة لتقديم الخدمات، على سبيل المثال، من خلال "المبيعات (الأفعال والفواتير)". دعونا نعطي أمثلة على استخدام أساليب مختلفة لتعكس تقديم الخدمات.

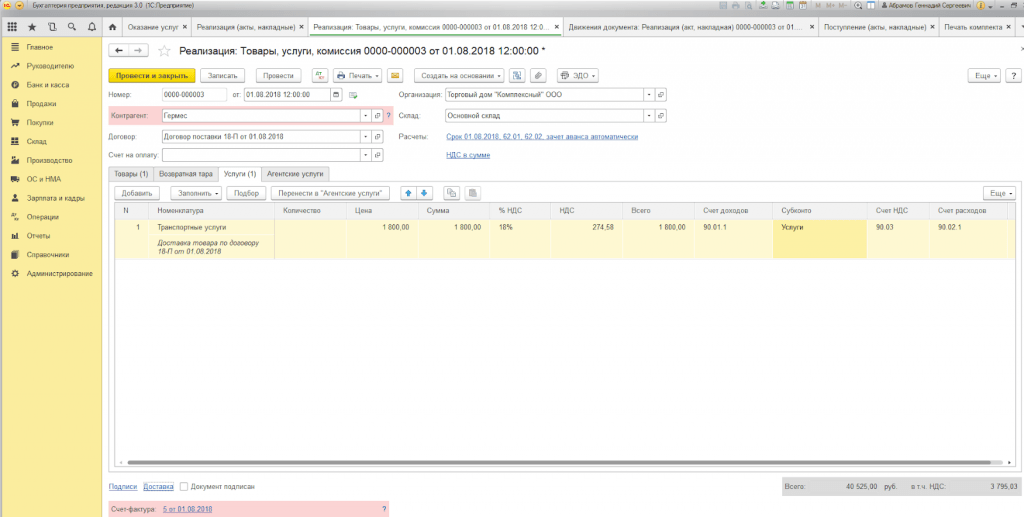

مثال 1.أبرمت شركة ذات مسؤولية محدودة "بيت التجارة "مجمع" اتفاقية لتوريد البضائع. ويتم التسليم من قبل الشركة على نفقة المشتري.

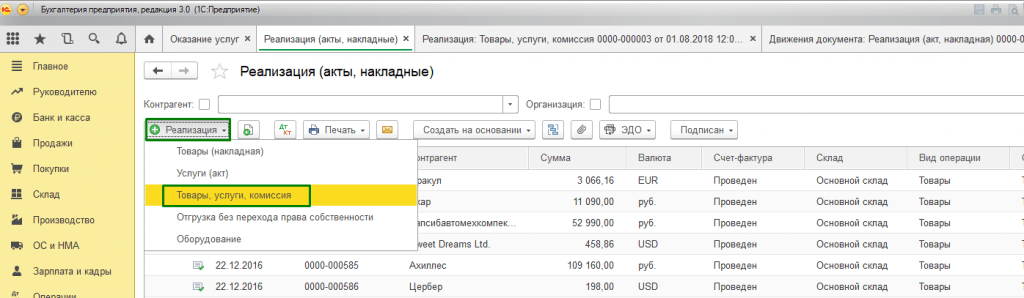

للتسجيل نستخدم مستند "المبيعات (تصرفات، فواتير)"، والذي يمكن الوصول إليه من خلال "القائمة الرئيسية – المبيعات".

إذا كان لا بد من إصدار فاتورة واحدة لتوريد البضائع مع التسليم، نستخدم خيار “سلع، خدمات، عمولة” والذي نجده في القائمة الفرعية “إنشاء”.

املأ علامتي التبويب "المنتج" و"الخدمات".

عند اختيار طباعة مجموعة من المستندات، يمكنك تحديد عدد نسخ تلك النماذج المستخدمة في تدفق المستندات بشركتك.

النموذج المطبوع لقانون تقديم الخدمات في برنامج 1C موحد، ولكن يمكن تطويره بواسطة الشركة بشكل مستقل.

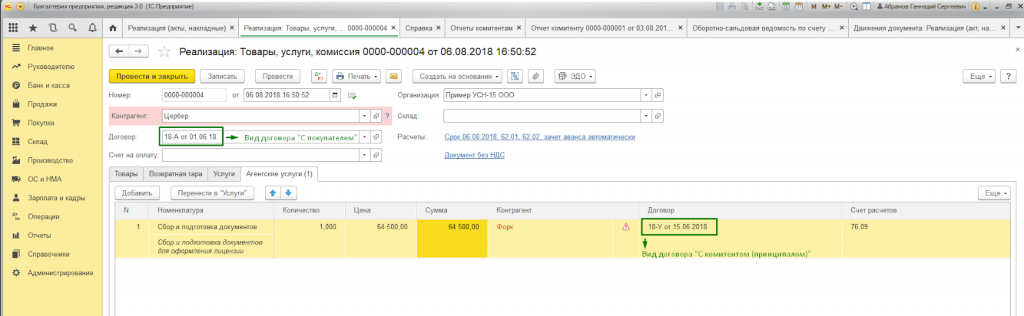

مثال 2.تم إبرام اتفاقية وكالة بين Primer USN-15 LLC وFORK LLC لخدمات جمع وإعداد المستندات للحصول على ترخيص أمني نيابة عنها. وينص هذا على مكافأة الوكيل - 10٪ من سعر الخدمات المقدمة، والتي يتم حسابها من DS المستلمة من المشترين.

لعرض التسويات مع المشتري بمشاركة وكيل، يتم إعداد المستند بنفس الطريقة كما في المثال 1، ولكننا نقوم أيضًا بملء "خدمات الوكالة".

يتم تحديد موقع حساب التسوية تلقائيًا، ويتم إنشاء الترحيلات عند ترحيل المستند.

عند الانتهاء من الخدمات، يجب على شركتنا تقديم تقرير للمدير عن المعاملات. للقيام بذلك، ولعرض العمولة، سنقوم بإنشاء "تقرير إلى المدير".

مثال 3.شركة ذات مسؤولية محدودة "بيت التجارة "مجمع" توفر خدمات مركز الخدمة لإصلاح المعدات.

إذا كنا بحاجة إلى عكس أداء خدمة لمرة واحدة أو قائمة أعمال لطلب فردي للمشتري دون شحن البضائع، فيمكننا استخدام نوع المعاملة "الخدمات (القانون)". نحن نبحث عن نوع العملية المطلوبة في القائمة الفرعية "إنشاء".

يشير الجزء الجدولي إلى قائمة الأعمال، وإذا كانت الخدمة ذات طبيعة لمرة واحدة، فيمكنك، دون ملء دليل "التسميات"، إدخال وصف للعمل المنجز يدويًا.

عند نشر مستند، يتم إنشاء الترحيلات.

الميزة المميزة في 1C:Enterprise 8.3 هي وجود مستند "تقديم الخدمات"، والذي يتم من خلاله تنفيذ الخدمات ذات الطبيعة الجماعية بتردد محدد بسرعة وبدقة. تشمل هذه الخدمات:

- بطاقات الخدمة في مراكز اللياقة البدنية (سنويا)؛

- خدمة المشتركين للمحاسبة (ربع سنوي)؛

- الإيجار في مراكز الأعمال والتسوق (شهريًا)؛

- خدمات صيانة البنية التحتية لتكنولوجيا المعلومات (شهريا)؛

- خدمات الاتصالات (شهرية) وغيرها.

وبالتالي، يمكن تقديم الخدمات في 1C 8.3 باستخدام مستند واحد لعدد غير محدود من العملاء الذين ترتبط موافقتهم بنوع معين من الدفع.

مثال 4.توفر Primer USN-15 LLC خدمات صيانة البنية التحتية لتكنولوجيا المعلومات. تم إبرام اتفاقيات خدمة المشتركين مع عدد من العملاء بتعريفة 24/7 بتكلفة 25000 روبل روسي شهريًا.

بادئ ذي بدء، تحتاج إلى التحقق من إمكانية إصدار الإجراءات والفواتير على دفعات في إعدادات وظائف البرنامج في علامة التبويب "التجارة" (الرئيسية - الإعدادات - الوظيفة).

أيضًا، عند إبرام اتفاقية مع المشتري، من الضروري ملء خانة "نوع التسوية"* في خانة "المعلومات الإضافية".

*نوع الحسابات - كتاب مرجعي (سطر النص)، يتم ملؤه بواسطة مستخدمي البرنامج بشكل مستقل، اعتمادًا على المجموعة المطلوبة من عقود المشتري.

لإضفاء الطابع الرسمي على تقديم الخدمات على نطاق واسع، نستخدم وثيقة "تقديم الخدمات"، والتي يمكن الوصول إليها من خلال "القائمة الرئيسية - المبيعات".

في رأس المستند، يجب عليك الاختيار من الكتب المرجعية التي تحمل نفس الاسم:

- التسميات.

حقل "التسميات" ضروري لملء اسم الخدمات في شهادة إنجاز العمل. علاوة على ذلك، إذا تم تعيين سمة "تكرار الخدمة" في دليل "التسميات"، فسيقوم النموذج المطبوع للفعل تلقائيًا بتعيين الفترة التي يتم إنشاء المستند لها.

وبالتالي، ليست هناك حاجة لإدخال عدة عناصر من دليل "التسميات" لفترات مختلفة (إيجار مايو 2018، إيجار يونيو 2018، وما إلى ذلك) أو ضبط النموذج المطبوع يدويًا.

يقوم زر "الملء حسب نوع الحساب" بملء الجزء الجدولي من المستند تلقائيًا.

تعرض علامة التبويب (الأطراف المقابلة) جميع المشترين الذين يحتوي عقدهم على سمة "نوع التسوية" المحددة في رأس المستند.

في علامة التبويب "الفواتير"، تشير القائمة إلى العملاء الذين نقدم لهم، بموجب شروط العقد، فاتورة للعمل المنجز، بغض النظر عن النظام الضريبي الذي تستخدمه مؤسستنا. عند الترحيل، يتم إنشاء مستند "الفاتورة الصادرة" تلقائيًا.

تعكس حركات المستندات القيود المحاسبية والمحاسبة الضريبية وكذلك ملء سجل التراكم "مبيعات الخدمات".

يتم إنشاء نموذج مطبوع من المستند لكل مشتري يظهر في المستند. يتم ضبط الترقيم تلقائيًا.

المحاسبة عن تقديم الخدمات في 1C 8.3 باستخدام أي طريقة للتسجيل ستؤدي إلى إنشاء التقارير المحاسبية والضريبية الصحيحة. لا يتم تنظيم اختيار نموذج المستند، ولكن يتم اختياره من قبل المستخدم بناءً على سهولة ملء المستندات ومعالجتها.

تصف أدلة 1C بشيء من التفصيل كيفية ترتيب خدمات الوكالة لبيع البضائع (تداول العمولة). سننظر في كيفية ترتيب خدمات الوكالة لشراء السلع (الخدمات) من وجهة نظر BP 3.0. في مثالنا، تقوم إحدى المنظمات التي تستخدم النظام الضريبي المبسط بتأجير المباني (النشاط الرئيسي)، ولديها اتفاقية مع مبيعات الطاقة وتدفع فواتير الكهرباء. دعونا نرى كيفية معالجة سداد النفقات للمستأجر وعدم خسارة ضريبة القيمة المضافة، لأن المستأجر لدينا مشترك في OSN. يتم حل المشكلة في أربع خطوات.

أولاً. أولا وقبل كل شيء، يجب عليك تكوين البرنامج. إذا كانت قاعدة بياناتك تحتوي فقط على مؤسسات تتبع السياسة المحاسبية "USN"، فلن تكون تقارير ضريبة القيمة المضافة متاحة لك. في هذه الحالة يجب عليك إضافة مؤسسة جديدة وتخصيصها "OSN" في السياسة المحاسبية. الآن في علامة التبويب "المحاسبة والضرائب وإعداد التقارير" يجب أن تشاهد مجموعة "ضريبة القيمة المضافة".

ثانية.بعد ذلك، سنقوم بمعالجة استلام البضائع (الخدمات). نحن نفعل كل شيء كالمعتاد، في علامة التبويب "المشتريات"، نفتح مجلة "استلام البضائع والخدمات" ونملأ مستند إيصال جديد. في الإصدارات السابقة من البرنامج، كان هذا المستند يحتوي على نموذج شاشة واحد فقط، ولكن لدينا الآن نموذجان مبسطان ونموذج واحد كامل. سوف نحتاج نوع المعاملة "سلع، خدمات، عمولات". يحتوي على علامة تبويب "خدمات الوكيل" في الجزء الجدولي الذي يحتوي على عمودين "الالتزام" و"اتفاقية الالتزام" نختار فيهما المنظمة التي سنعيد إصدار الفاتورة لها.

ثالث. لقد أكملنا بالفعل عملية شراء الوكالة نفسها.يرجى ملاحظة أنه في علامة التبويب "الإضافية" تحتاج إلى ملء حقل "المرسل" وحفظ المستند.سنحتاج الآن إلى تقديم تقرير إلى مدير المدرسة لصياغة قانون وإعادة إصدار الفاتورة. يتم إعداده في علامة التبويب "المشتريات والمبيعات"\"التقارير المقدمة إلى المرسلين". هنا تحتاج إلى إنشاء "تقرير شراء" جديد. ما عليك سوى اختيار الطرف المقابل، وفي علامة التبويب "السلع والخدمات" يوجد زر "ملء". إذا قمت بكل شيء بشكل صحيح حتى هذه اللحظة، فسيتم ملء الأجزاء الجدولية من التقرير. تحتوي هذه الوثيقة على نموذج تقرير مطبوع وفاتورة.

الرابع.وأخيرا، سوف نقوم بإصدار فاتورة. في مستند "إبلاغ الملتزم"، يوفر زر "طباعة" إمكانية الوصول إلى نماذج الفاتورة ووثيقة التحويل الشامل. بعد تسجيل مستند "إصدار الفاتورة". قام البرنامج بملء جميع البيانات الموجودة في الفاتورة وحفظ المستند ويمكنه طباعته. الآن يمكننا إلقاء نظرة على التقرير الموجود في دفتر يومية الفاتورة. يتم ملء كلا الجزأين.

تم إغلاق السؤال بست نقرات بالماوس.

في حالة شراء البضائع (الأعمال، الخدمات) نيابة عن الوكيل، يجب مراعاة القواعد التالية:

-يتم إصدار الفاتورة من قبل الوكيل في نسختين نيابة عنه. في هذه الحالة، يتم تعيين الرقم الموضح في الفاتورة من قبل الوكيل وفقًا للتسلسل الزمني للفواتير الصادرة عنه. يتم تسليم نسخة واحدة من هذه الوثيقة إلى المشتري، ويتم إيداع النسخة الثانية في مجلة الفواتير الصادرة دون تسجيلها في دفتر المبيعات؛

يجب على الموكل أن يصدر نفس الفاتورة باسم الوسيط (الوكيل) مرقمة حسب التسلسل الزمني للفواتير الصادرة منه. كما أن هذه الفاتورة غير مسجلة في دفتر مشتريات الوسيط (الوكيل).

يتم تنظيم إجراءات إصدار واستلام الفواتير من قبل وكيل للعمليات الوسيطة من خلال قواعد الاحتفاظ بسجلات الفواتير المستلمة والصادرة ودفاتر الشراء ودفاتر المبيعات لحسابات ضريبة القيمة المضافة، والتي تمت الموافقة عليها بقرار من حكومة الاتحاد الروسيبتاريخ 02/12/2000 رقم 914.

متى يقوم الوسطاء بتقديم إقرارات ضريبة القيمة المضافة باستخدام النظام الضريبي المبسط؟

كقاعدة عامة، لا يدفع الوسطاء "المبسطون" ضريبة القيمة المضافة للموازنة ولا يقدمون إقرارًا بهذه الضريبة. ولكن في الوقت نفسه، يقومون بإعادة إصدار فواتير كمية البضائع (الأعمال والخدمات) المباعة أو المشتراة للمدير، مع تسليط الضوء على مبلغ ضريبة القيمة المضافة فيها (البند 2 من المادة 346.11 والفقرة 1 من المادة 169 من قانون الضرائب الاتحاد الروسي). كما يحتفظون أيضًا بسجل لهذه الفواتير (الفقرة 1، المادة 12 من القانون رقم 134-FZ).

ولكن هناك استثناء لهذه القاعدة. في حالة قيام الوسطاء بدور وكلاء الضرائب وشراء السلع (العمل والخدمات) من الشركات الأجنبية، فإنهم يدفعون ضريبة القيمة المضافة ويقدمون إقرارًا بهذه الضريبة (البند 5 من المادة 161 من قانون الضرائب للاتحاد الروسي). حتى 1 يناير 2015، يمكنهم تقديم إقرار ضريبة القيمة المضافة على الورق. بعد هذا التاريخ، لن يتم قبول الوثيقة إلا في شكل إلكتروني (الفقرة الفرعية "أ"، الفقرة 2 من المادة 12 والفقرتين 3 و5 من المادة 24 من القانون رقم 134-FZ).

في الأنشطة التجارية، تستخدم الشركات خدمات الوسطاء. يجب إضفاء الطابع الرسمي على عمليات الوساطة من خلال الاتفاقيات المناسبة، والتي تنقسم إلى: اتفاقية الوكالة، واتفاقية العمولة، واتفاقية الوكالة.

وفقا للفصل. 52 من القانون المدني للاتحاد الروسي، بموجب اتفاقية الوكالة، يتعهد أحد الطرفين (الوكيل) بتنفيذ الإجراءات الرئيسية (الرئيسية) والقانونية وغيرها من الإجراءات نيابة عن الطرف الآخر، مقابل رسوم. ولكن على حساب الموكل أو نيابة عنه وعلى نفقة الموكل.

لنلقي نظرة على مثال. أبرمت المنظمة (الوكيل) اتفاقية وكالة مع مدير المدرسة لتقديم الخدمات بالنيابة عن نفسها. تبلغ رسوم الوكالة 5% من تكلفة الخدمات المباعة ويتم خصمها من الأموال المحولة من قبل المشترين.

لتتمكن من عكس معاملات الوكالة في برنامج 1C Accounting 8 edition 3.0، تحتاج إلى تكوين البرنامج. لماذا، في وظيفة البرنامج في علامة التبويب "التجارة"، قم بتمكين العناصر الضرورية عن طريق مربعات الاختيار. في حالتنا، هذا هو بيع سلع أو خدمات المديرين (المدراء) (الشكل 1)

الصورة 1.

لتنفيذ المثال أعلاه في البرنامج، سنحتاج إلى المستندات التالية:

1. التنفيذ (القانون، الفاتورة).

2. إبلاغ الملتزم.

في قسم "المبيعات" سنقوم بإنشاء مستند مبيعات (تصرف، فاتورة) بنوع العملية "سلع، خدمات، عمولة". في "رأس" المستند، املأ تفاصيل الطرف المقابل والعقد - نوع العقد "مع المشتري". في الجزء الجدولي الموجود في علامة التبويب "خدمات الوكالة"، سنشير إلى التسمية - الخدمة وتكلفتها ومعدل ضريبة القيمة المضافة. في حقل الطرف المقابل والاتفاقية، نشير إلى اتفاقية الموكل واتفاقية الوكالة (يجب أن يكون نوع الاتفاقية "مع الموكل (الموكل) للبيع"). يمكن أن يحدد العقد خيار حساب رسوم الوكالة. يتم ضبط حساب التسوية تلقائيًا على 76.09 "تسويات مع مختلف المدينين والدائنين". دعونا نراجع الوثيقة. سنقوم بإصدار فاتورة (الشكل 2).

الشكل 2.

إذا قام الوكيل ببيع سلع (عمل، خدمات) للموكل نيابة عنه، فسيتم إصدار الفاتورة من قبل الوسيط في نسختين نيابة عنه. يتم تسليم نسخة واحدة من هذا المستند إلى المشتري، ويتم حفظ النسخة الثانية في مجلة الفواتير الصادرة دون تسجيلها في دفتر المبيعات.

بعد بيع الخدمات، يجب على الوكيل تقديم تقرير المعاملة إلى المدير. لتنفيذ هذه العملية، وكذلك لتعكس العمولة، نحتاج إلى إنشاء مستند تقرير إلى المدير، الموجود في قسم "المشتريات". في علامة التبويب "الصفحة الرئيسية"، حدد المدير واتفاقية الوكالة. سيتم إدخال طريقة حساب العمولة تلقائياً لأن... لقد حددناها في البداية في العقد. من الضروري إنشاء خدمة "المكافآت"، وسيتم ملء الحسابات المحاسبية تلقائيًا بناءً على سجل "حسابات محاسبة الأصناف". في علامة التبويب "السلع والخدمات"، املأ الجزء الجدولي باستخدام زر "ملء - املأ المباع بموجب العقد". سنقوم بإصدار فاتورة بالأجور وإلقاء نظرة على إدخالات المستندات. نرى أن إيراداتنا قد انعكست وتم فرض ضريبة القيمة المضافة. تظهر إعدادات المستند في (الشكل 3).

الشكل 3.

عند استلام التقرير من الوكيل، يجب على المدير إصدار فواتير لكل مشتري. يجب على الوكيل استلام نسخة من الفواتير وتسجيلها في دفتر يومية الفواتير المستلمة والصادرة بحلول تاريخ الاستلام.

يتم إنشاء الفواتير المستلمة من مدير المدرسة على أساس تقرير يتم تقديمه إلى مدير المدرسة. في مستند الفاتورة المستلمة يجب الإشارة إلى الرقم والتاريخ، وفي حقل الفاتورة الصادرة للمشترين، حدد الفاتورة الصادرة من الوكيل للمشتري عند البيع. (الشكل 4)

الشكل 4.

نحتاج الآن إلى إنشاء تقارير والتأكد من صحة أفعالنا. في قسم "التقارير" سنقوم بإنشاء دفتر يومية للفواتير المستلمة والصادرة (الشكل 5) ودفتر المبيعات (الشكل 6).

الشكل 5.

في الآونة الأخيرة، انتشر شكل من أشكال ممارسة الأعمال التجارية، عندما يقوم أحد الطرفين بأي أعمال لحسابه الخاص (بيع الخدمات، بيع البضائع)، ولكن على حساب الطرف الآخر، أو نيابة عن وعلى حساب الطرف الآخر. الطرف الثاني، بينما يحصل الطرف الأول في مثل هذه الاتفاقية على أجر معين مقابل خدماته الوسيطة. بعبارات بسيطة، عندما يتعهد المؤدي بتنفيذ إجراءات معينة للعميل، والحصول على فوائد مادية من ذلك. يحدث هذا النوع من الإجراءات في إطار اتفاقية الوكالة. ما هي هذه الاتفاقية وما هي ميزات المحاسبة والمحاسبة الضريبية - ستخبرك هذه المقالة بالمزيد حول هذا الموضوع.

أمر دفع

يتم تنظيم العلاقات بين طرفين مرتبطين باتفاقية وكالة بموجب الفصل 52 من القانون المدني للاتحاد الروسي. تحدد المادة رقم 1005 من القانون المدني للاتحاد الروسي مثل هذه العلاقات:

يتم تحديد إجراءات دفع العمولات بموجب المادة 1006 من القانون المدني للاتحاد الروسي:

ولحساب مقدار الربح المستحق للمقاول يمكن استخدام ثلاث طرق:

- يتم التعبير عن رسوم الوكالة كنسبة مئوية من إجمالي مبلغ الخدمات أو البضائع المباعة.

- رسوم الوكالة، معبرا عنها كنسبة مئوية من الفرق بين تكلفة بيع البضائع أو تقديم الخدمات والتكلفة عند الاستلام.

- رسوم الوكيل الثابتة.

وفقًا للمادة 997 من القانون المدني للاتحاد الروسي، اعتمادًا على إجراءات الدفع المعتمدة بالاتفاق بين الوكيل والعميل (المشار إليه فيما يلي باسم المدير)، يمكن تحويل عمولة الخدمات الوسيطة (المدفوعة) بعد الفاتورة يتم تقديمها أو خصمها بشكل مستقل عن المبلغ الإجمالي المستحق للأصل. على سبيل المثال، بموجب العقد، يتعهد أحد الأطراف بالتزامات بيع البضائع بقيمة مائة ألف روبل. لتنفيذ الأمر، ستكون عمولة الوسيط 5٪. 5000 روبل الخاص بك. يتسلم الوكيل وفقا للأمر المنصوص عليه أصلا في العقد. إذا نص اتفاق الطرفين على دفع المبالغ المستحقة للمقاول بعد اعتماد تقرير العمل المنجز، فسيحصل الوكيل على نسبة الـ 5٪ الخاصة به عن طريق الدفع (التحويل) من قبل الطرف العميل بعد الوفاء بالالتزامات التعاقدية. إذا نص العقد على إجراء لاحتجاز الوسيط للمبالغ المستحقة له، فبعد الوفاء بالتزاماته، يرسل الوكيل المبلغ إلى الموكل مطروحا منه عمولته.

تشير اتفاقية الوكالة إلى العقود ذات طبيعة القانون المدني. هناك عدد من النقاط التي يجب توضيحها في مثل هذه الوثيقة:

- موضوع العقد، أي ما يجب على الوكيل القيام به بالضبط، بغض النظر عما إذا كنا نتحدث عن بيع أي سلعة أو تقديم جميع أنواع الخدمات؛

- أسماء الأطراف والتفاصيل؛

- تحديد صلاحيات فنان الأداء، أي الإشارة إلى الجهة التي سيقوم الوسيط نيابة عنها بتنفيذ الأنشطة المتفق عليها؛

- فترة الصلاحية (لفترة معينة أو إلى أجل غير مسمى)؛

- إجراءات تقديم التقارير؛

- إجراءات الدفع مع مبلغ الرسوم المستحقة؛

- إجراءات تقييد حقوق كلا الطرفين أو أحد طرفي العقد؛

- إجراءات إنهاء الاتفاقية ؛

- قوة قهرية؛

- إجراءات النظر في القضايا المثيرة للجدل؛

- مسؤولية الأطراف؛

- التوقيعات.

تعتبر هذه الوثيقة حيز التنفيذ بعد التوقيع عليها من قبل الطرفين.

المحاسبة والمحاسبة الضريبية للوكيل

ستختلف محاسبة الأطراف، أو بالأحرى ستختلف القيود المحاسبية للوكيل عن شكل القيد المقدم للموكل. وفقا للفقرة 1 من الفن. 146 من قانون الضرائب للاتحاد الروسي، تخضع الالتزامات التعاقدية للوسيط لضريبة القيمة المضافة؛ وبشكل أكثر دقة، ليس الإجراءات نفسها، ولكن مقدار الربح الذي يتلقاه المؤدي بعد تنفيذ الإجراءات المحددة في العقد. وهذا يعني أنه بالنظر إلى المثال المذكور أعلاه، حيث قدم المقاول خدمات من خلال بيع سلع بقيمة إجمالية قدرها مائة ألف روبل مقابل رسوم قدرها 5٪، يصبح من الواضح أن هذه النسبة المحددة تخضع لضريبة القيمة المضافة.

أما بالنسبة لضريبة الدخل، وفقا للمادة. 249 من قانون الضرائب للاتحاد الروسي، سيتم اعتبار أرباح الوكيل دخلاً مستلمًا لتقديم الخدمات أو بيع البضائع بعد خصم النفقات الضريبية المحملة على الموكل.

مهم! للقضاء على سوء الفهم المحتمل فيما يتعلق بحقيقة أن موضوع الضرائب هو رسوم الوكالة فقط، يجب أن تكون حذرا للغاية بشأن إعداد الوثائق في مرحلة إبرام العقد.

وهذا ما ستبدو عليه الإدخالات المحاسبية خطوة بخطوة من جانب المنفذ:

ميزات المحاسبة للمدير

ونظرًا لأن جانب المقاول يقدم خدمات وسيطة فقط، فإن خضوع الموكل لضريبة القيمة المضافة سيكون التكلفة الكاملة للسلع أو الخدمات المقدمة. تجدر الإشارة إلى أنه لاحتساب ضريبة القيمة المضافة، سيتم استخدام أقرب تاريخ بالنسبة لاختيار تاريخ الشحن أو تاريخ السداد الفعلي مقابل الخدمات كليًا أو جزئيًا وفقًا للبند 1 من المادة 167 من الضريبة. كود الاتحاد الروسي. أي أنه إذا تلقى الوسيط دفعة مقدمة قبل أن يقوم البائع بتسليم البضائع، فسيتم فرض ضريبة القيمة المضافة على المبلغ المستلم مقدمًا. هذا هو الشكل الذي ستبدو عليه الإدخالات، مما يوضح محاسبة رسوم الوكالة في قسم المحاسبة الخاص بالمدير:

عند الاحتفاظ بالسجلات المحاسبية، يمكن للمدير أن يعكس الدخل المستلم فقط مع الأخذ في الاعتبار تقديم المقاول لتقارير عن نتائج العمل المنجز وفقًا للعقد المبرم. إحدى المستندات التي تؤكد حقيقة امتثال الطرف الوسيط لشروط الاتفاقية هي الفاتورة.

فاتورة

وثيقة مهمة لحساب ضريبة القيمة المضافة في إطار التعاون بموجب عقود من هذا النوع هي الفاتورة. على عكس العقد نفسه، فإن الفاتورة لها شكل معين محدد. هناك ميزات مهمة يجب مراعاتها عند إصدار فاتورة المعاملات في إطار العقد المبرم. كيف ومتى يتم إصدار فاتورة لأشكال مختلفة من التفاعل بين أطراف اتفاقية الوكالة موضحة في الجدول الموجود في الصورة:

لكي تصبح خوارزمية إجراء الإدخالات المحاسبية في برنامج 1C أكثر قابلية للفهم، يوصى بمشاهدة تعليمات الفيديو التي تسلط الضوء بوضوح على هذه النقطة:

مشاهدات المشاركة: 573

يتضمن الإصدار 8.3 العمل مع العديد من المستندات المرتبطة ببعضها البعض. "تقرير مبيعات المفوض (الوكيل)" هو واحد منها. دعونا نوضح من هو وكيل العمولة (الوكيل) - هذه منظمة قامت منظمة أخرى (ملتزمة) بتكليفها ببيع منتج معين مقابل رسوم. دعونا نفكر بالتفصيل في كيفية التعبير بشكل صحيح في برنامج 1C عن عملية التسجيل بأكملها نيابة عن مدير المدرسة. من المهم جدًا اتباع إجراءات تسجيل المستندات:

نقل البضائع إلى العمولة (الوكيل).

إيصال الدفع من الوكيل بالعمولة (الوكيل) عن البضاعة المباعة.

إعادة البضائع غير المباعة.

دعونا ننظر إلى كل نقطة بالترتيب. في البداية، تحتاج إلى وضع اتفاقية وكيل بشكل صحيح في 1C. يرجى الانتباه إلى الحقول:

نوع العقد - من المهم الإشارة إلى النوع الصحيح - "مع وكيل عمولة (وكيل) للبيع". يعتمد ملء المستندات اللاحقة على اختيارك. نوع السعر – اختر من الدليل فئة السعر التي سيتم نقل البضائع إلى الوكيل بها. طريقة الدفع - هنا تحتاج إلى الإشارة إلى الطريقة المفضلة لديك لحساب الأجر مقابل الخدمة. على سبيل المثال، حدد "النسبة المئوية لمبلغ المبيعات" من القائمة المنسدلة. المبلغ - يشير إلى مقدار النسبة المئوية لإجمالي إيرادات البضائع المباعة التي سيحصل عليها الوكيل.

يتم نقل البضائع إلى الوكيل وفقًا لوثيقة "المبيعات: البضائع والخدمات والعمولات". لا توجد فاتورة مطلوبة هنا:

إذا نظرت إلى حركة مستند المبيعات، يمكنك أن ترى أنه لا يوجد ترحيل لضريبة القيمة المضافة. ويتأثر هذا بنوع العقد المختار. لا يوجد سوى ترحيل لتحويل المنتجات إلى العمولة بالتكلفة: الخصم 45.01 الائتمان 43.

الخطوة التالية هي إعداد مستند "تقرير الوكيل بالعمولة (الوكيل) عن المبيعات". يمكن القيام بذلك مباشرة من التنفيذ عبر الزر "إنشاء". يحتوي نموذج المستند على عدة علامات تبويب، فكر في ذلك

كل:

تعكس علامة التبويب "الرئيسية" المعلومات الأساسية عن العمليات الحسابية، ويتم ملء المستند تلقائيًا وفقًا لمستند الأساس (التنفيذ). نتحقق من البيانات في الحقول:

الطرف المقابل

اتفاق

طريقة حساب

العمليات الحسابية:

بالنسبة للبضائع الموجودة في الفاتورة 62.01 أو 62.02.

للأجر 60.01 أو 60.02.

يجب أن يكون حساب مصاريف التعويض 44.01

بند التكلفة هو خدمات العمولة (أو خدمات الوكيل).

فاتورة الأجر - التسجيل.

يرجى ملاحظة أنه إذا كانت هناك علامة اختيار بجوار العنصر "العمولة مخصومة من الإيرادات"، فسيقوم الوكيل بالدفع مع خصم مبلغ العمولة.

تحتوي علامة التبويب "التنفيذ" على قسمين. يعرض الجزء العلوي معلومات حول مشتري المنتج - اسم المنظمة، وكذلك إذا تم إصدار فاتورة، فسيتم وضع علامة اختيار في عمود "الفاتورة" ورقم وتاريخ المستند. يعرض الحقل السفلي قائمة بالبضائع المباعة.

يتم ملء علامة التبويب "المرتجعات" في حالة عدم بيع جميع البضائع.

تحتوي علامة التبويب "النقد" على معلومات حول الدفع من المشتري النهائي وكمية المنتجات المباعة:

تم الانتهاء من تقرير المبيعات. اضغط على زر "نشر وإغلاق" وإلقاء نظرة على المعاملات التي تم إنشاؤها:

الخصم 90.02.1 الائتمان 45.02 - مبيعات البضائع المشحونة؛

الخصم 60.01 الائتمان 62.01 - خصم العمولة؛

المدين 62.01 الائتمان 90.01.1 - بيع البضائع؛

الخصم 44.01 الائتمان 60.01 - تكاليف العمولة؛

الخصم 90.03 الائتمان 68.02 – ضريبة القيمة المضافة على البضائع؛

الخصم 19.04 الائتمان 60.01 - ضريبة القيمة المضافة على المكافآت.

يمكن استلام الدفع من الوكيل مقابل البضائع عن طريق التحويل المصرفي أو نقدًا. تم تسجيله في 1C كمستند إيصال الدفع مباشرةً من تقرير المبيعات باستخدام الزر "إنشاء". يقوم الوكيل بدفع المبلغ مطروحا منه الأجر (حسب طريقة الدفع المحددة في العقد).

يمكنك تسوية التسويات مع الوكيل باستخدام الميزانية العمومية، مع الإشارة إلى الحساب 62.01:

إذا نظرت إلى تقرير "دفتر المبيعات"، يمكنك معرفة كيف تم بيع البضاعة (من خلال وكيل) ولمن (المشتري)، وكذلك تاريخ ورقم فاتورة البائع:

يتم تعبئة دفتر المبيعات حسب البيانات المدخلة في تقرير الوكيل بالعمولة.

- تم إنشاء المنظمة في نهاية العام

- التصدير: استرداد ضريبة القيمة المضافة، تأكيد معدل الصفر لم يتم تأكيد معدل الصفر 1ج

- كيفية إنشاء ركن للأطفال في مكتبة الأطفال: توصيات وتبادل الخبرات ركن القارئ في مكتبة الأطفال

- عالم دلك. دكتور هو وداليكس. الخلق والدخول في الثقافة الشعبية

- ما هو غاز الضحك: أكسيد النيتروز

- أساسيات الهندسة الكهربائية النظرية للمبتدئين

- تحولت المأساة إلى انتصار

- كم تبلغ تكلفة إيثار الأغنياء؟

- "حتى لا تعرف الحزن والحظ"

- دعاء الصباح بالتوفيق دعاء الصباح بالتوفيق في العمل

- دعاء الصباح بالتوفيق دعاء الصباح القوي بالتوفيق في كل شيء

- تقرير مسبق: ما يمكن أخذه بعين الاعتبار

- تقرير النشر المسبق في 1س 8

- ملء وعينة التقرير المسبق

- ضريبة الدخل الشخصي: مثال على ملء مدفوعات الإجازة

- كيف تعكس إجازة شهر ديسمبر في 6 ضرائب على الدخل الشخصي

- ميزات حساب ضريبة القيمة المضافة من قبل وكلاء الضرائب

- المحاسبة مع المدير في 1س 8

- تسجيل الدولة لإصدار الأسهم معلومات عن تسجيل الدولة لإصدار الأسهم

- كيفية عمل إزاحة في 1C Accounting 8.3. معلومات المحاسبة. وثيقة "تسوية الديون"