كيف تعكس إجازة شهر ديسمبر في 6 ضرائب على الدخل الشخصي. الموعد النهائي لتحويل ضريبة الدخل الشخصي

لقد حان وقت إعداد التقارير للنصف الأول من عام 2018. أود أن أقدم لك مثالاً لكيفية انعكاس أجر الإجازة في تقرير 6-NDFL للربع الثاني من عام 2018.

تمت الموافقة على نموذج تقرير 6-NDFL بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 14 أكتوبر 2015 رقم MMВ-7-11/450@ (بصيغته المعدلة في 17 يناير 2018). .

تقرير 6-NDFL في حد ذاته ليس معقدًا للغاية ويتكون من صفحة عنوان وقسمين: رقم 1 ورقم 2. ولكن، كما تظهر الممارسة، تنشأ العديد من الأسئلة حول موضوع عكس مقدار الإجازة في القسم رقم 6. 2 تقرير الربع الثاني 2018 الحقيقة هي أن الموعد النهائي لدفع ضريبة الدخل الشخصي على مبلغ إجازة الإجازة (إذا تم دفعها في يونيو) هو 2 يوليو 2018. وهذا بالفعل هو الربع الثالث.

دعونا نكتشف معًا كيفية عكس مبالغ معينة بشكل صحيح. سأقدم الآن مثالاً بمبالغ الراتب البسيطة لتسهيل فهمها. وباستخدام هذا المثال، سأوضح الإجراء الخاص بملء تقرير 6-NDFL، كلا القسم رقم 1 والقسم رقم 2.

لذلك، مثالنا - الشركة "أ" تراكمت الأجور بالمبلغ التالي:

يناير 2018 – 20000 روبل،

فبراير 2018 – 20000 روبل،

مارس 2018 – 40.000 روبل،

أبريل 2018 – 40.000 روبل،

مايو 2018 – 40.000 روبل،

يونيو - راتب 32000 روبل و 8000 روبل أجر الإجازة.

تم دفع أجر الإجازة في 19 يونيو 2018. كان مبلغ الإجازة المدفوعة = 8000 - 13٪ من 8000 = 6960 روبل.

المجموع، المبلغ الإجمالي للدخل المتراكم لمدة ستة أشهر = 200000 روبل، المبلغ الإجمالي لضريبة الدخل الشخصي = 13٪ من 200000 روبل = 26000 روبل.

سيتم صرف رواتب شهر يونيو في 5 يوليو 2018.

تم دفع رواتب شهر مارس 2018 في 5 أبريل وأبريل - 4 مايو ومايو - 5 يونيو.

الآن دعنا ننتقل إلى قاعدة "التواريخ الثلاثة".- في القسم الثاني من 6-NDFL، نعكس فقط تلك المبالغ التي تقع ثلاثة تواريخ لها في الربع الثاني من عام 2018.

ثلاثة تواريخ هي تاريخ دفع الدخل، وتاريخ حجب ضريبة الدخل الشخصي، وتاريخ تحويل الضريبة (وليس التاريخ الفعلي لدفع الضريبة إلى الميزانية).

إذا وقع أحد التواريخ الثلاثة على الأقل في ربع آخر، فيمكننا إزالة هذا المبلغ بأمان من تقرير الربع الثاني وسنظهره في التقرير التالي.

في مثالنا، لا تندرج دفعتين ضمن قاعدة "التواريخ الثلاثة": أجور شهر يونيو وأجور الإجازة.

الراتب لشهر يونيو 2018

تاريخ صرف الدخل – 07/05/2018

تاريخ اقتطاع الضريبة – 07/05/2018

الموعد النهائي لدفع الضريبة – 07/06/2018

تشير جميع التواريخ بالفعل إلى الربع الثالث من عام 2018 وسنعرض دفع الأجور لشهر يونيو في تقرير 6-NDFL للربع الثالث من عام 2018.

مدفوعات الإجازة

تاريخ دفع الدخل – 19/06/2018

تاريخ اقتطاع الضريبة – 19/06/2018

الموعد النهائي لدفع الضرائب هو 2 يوليو 2018 (لأن يوم 30 يونيو وقع في يوم عطلة).

ولن نعرض مقدار أجر الإجازة في تقرير الربع الثاني من عام 2018.

الآن دعونا نعرض كل ذلك "بالصور"...

القسم رقم 1

نعرض على السطر "020" المبلغ الإجمالي للأجور المتراكمة للنصف الأول من عام 2018 (في مثالنا هذا هو 200000 روبل).

نعرض على السطر "040" المبلغ الإجمالي لضريبة الدخل الشخصي المتراكمة لمدة ستة أشهر - 200000 روبل × 13٪ = 26000 روبل.

نعرض على السطر "070" مبلغ ضريبة الدخل الشخصي المحتجزة اعتبارًا من تاريخ التقرير. الأساس - خطاب دائرة الضرائب الفيدرالية لروسيا بتاريخ 29 نوفمبر 2016 رقم BS-4-11/22677@ ().

أي أن مبلغ ضريبة الدخل الشخصي الذي سنقتطعه من الأجور لشهر يونيو (32000 × 13٪ = 4160 روبل) غير مدرج في السطر "070"، لأننا سنقتطع الضريبة في شهر يوليو فقط.

يرجى ملاحظة أن الفرق بين 26000 و21840 = 4160 لا ينعكس على السطر "080".

القسم رقم 2

انظر إلى الصورة لترى التواريخ والمبالغ التي نعرضها.

على السطر "130" نعرض مبلغ الأجور بما في ذلك ضريبة الدخل الشخصي، ولكن ليس المبلغ "في متناول اليد"، كن حذرا.

يهتم كل محاسب بكيفية عكس أجر الإجازة في 6-NDFL. دعونا نلقي نظرة فاحصة على ملء 6-NDFL باستخدام أنواع المدفوعات التالية كمثال:

- مدفوعات الإجازة؛

- ترحيل أجر الإجازة؛

- تعويض الإجازة عند الفصل؛

- إجازة شهر يوليو المدفوعة في شهر يونيو.

أجر الإجازة هو الدخل النقدي الذي يتلقاه الموظف من فترة عمل سابقة. جميع الموظفين الذين يعملون بموجب عقد عمل يحصلون على إجازة مدفوعة الأجر. يتعين على صاحب العمل دفع مبلغ الإجازة قبل 3 أيام تقويمية من بدء الإجازة (تؤخذ الأيام التقويمية في الاعتبار، وليس أيام العمل).

إذا استقال الموظف بمحض إرادته، فإن صاحب العمل، وفقًا للمادة 127 من قانون العمل في الاتحاد الروسي، ملزم بدفع تعويض له عن الإجازة غير المستخدمة. وفقًا للمادة 140 من قانون العمل في الاتحاد الروسي، فإن صاحب العمل ملزم بسداد جميع المدفوعات في اليوم الأخير من عمل الموظف المفصول. وبناء على ذلك يحصل الموظف على مبلغ التعويض عن الإجازة غير المستخدمة في آخر يوم عمل.

يمكن تقسيم أجر الإجازة إلى حالتين:

- عندما يتم دفع أجر الإجازة بشكل منفصل عن الراتب؛

- عندما يتم دفع أجر الإجازة مع الراتب.

في الحالة الأولى، في 6-NDFL، يتم عرض أجر الإجازة كسطر منفصل، نظرًا لأنه مستحق بشكل فردي للموظف، وبالتالي، له موعد نهائي منفصل لدفع الضرائب.

في الحالة الثانية، ينعكس أجر الإجازة في القسم 2 بشكل منفصل، حيث أن الموعد النهائي لدفع الضريبة على أجر الإجازة له موعد نهائي.

لذلك، عند ملء 6-NDFL لدفع الإجازة، يمكنك ملاحظة ما يلي:

- في القسم 1، يتم تضمين مبلغ أجر الإجازة في الدخل في السطر 020؛

- يتم تضمين المبلغ المحسوب لضريبة الدخل الشخصي على مدفوعات الإجازة في المبلغ المحسوب للضريبة في السطر 040؛

- يتم تضمين ضريبة الدخل الشخصي المستحقة في إجمالي مبلغ الضريبة المدفوعة في السطر 070 إذا كانت مدرجة في فترة التقرير الحالية.

مثال 1. استحقاق أجر الإجازة ودفعه في ربع واحد

لنفترض أن المنظمة دفعت إجازة مدفوعة الأجر للموظف في 15 مارس بمبلغ 25000 روبل، وحجبت ضريبة 13٪ بمبلغ 3250 روبل.

احصل على 267 درس فيديو على 1C مجانًا:

في الربع الأول، تم تجميع راتب قدره 900000 روبل؛ وبلغ مبلغ التخفيضات الضريبية 63000 روبل. ضريبة الدخل الشخصي المستحقة هي 108810 روبل. ((900,000 – 63,000*13/100).

- الخط 020 - 925000 فرك. (900.000 + 25.000)؛

- الخط 030 - 63000 روبل؛

- الخط 040 - 112060 فرك. (108,810 + 3,250)؛

- الخط 070 - 103250 فرك. (100000 + 3250)؛

- السطر 100 - 31/01/2017؛ السطر 130 - 300000 روبل؛

- السطر 110 - 02/06/2017؛ السطر 140 - 36270 روبل روسي؛

- السطر 120 - 02/07/2017؛

- السطر 100 - 28/02/2017؛ السطر 130 - 300000 روبل؛

- السطر 110 - 03/06/2017؛ الخط 140 - 36270 روبل؛

- السطر 120 - 07/03/2017؛

- السطر 100 - 15/03/2017؛ الخط 130 - 25000 روبل؛

- السطر 110 - 16/03/2017؛ الخط 140 - 3250 روبل؛

- السطر 120 - 17/03/2017؛

- السطر 100 - 31/03/2017؛ السطر 130 - 300000 روبل؛

- السطر 110 - 04/06/2017؛ السطر 140 - 36270 روبل روسي؛

- سطر 120 - 04/07/2017

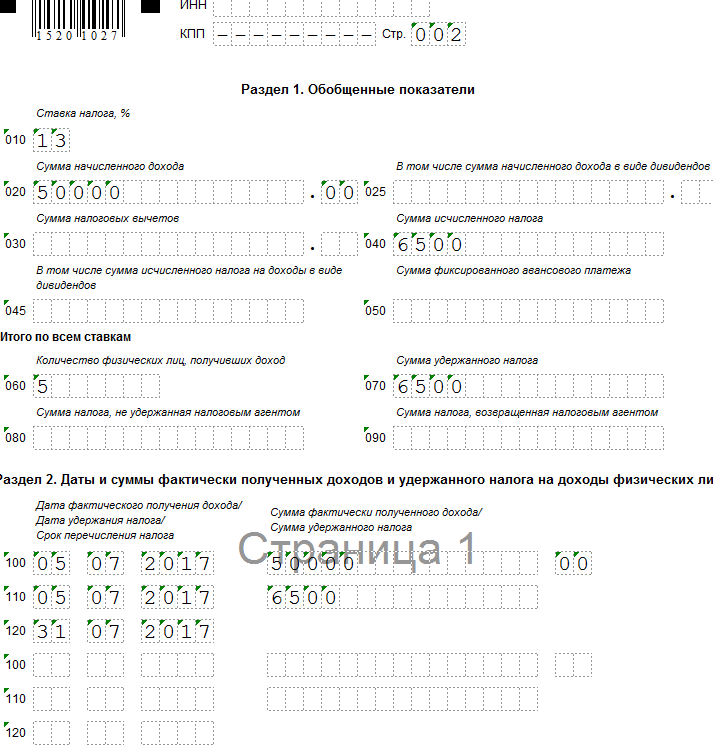

مثال 2. راتب الإجازة المرحل (راتب الإجازة المتراكم في ربع واحد ويتم دفعه في الربع التالي)

لنفترض أن المنظمة قامت بتجميع راتب الإجازة للموظف بمبلغ 50000 روبل في 30 يونيو، ودفعته في 5 يوليو؛ ضريبة 13٪ بمبلغ 6500 روبل. قامت المنظمة بتحويل أجر الإجازة في يوم الدفع.

لا ينعكس أجر الإجازة المتراكم في حساب 6-NDFL للأشهر الستة. سوف ينعكس مبلغ أجر الإجازة في حساب 6-NDFL لمدة 9 أشهر.

لنقم بإجراء الحساب وملء النموذج على النحو التالي:

- الخط 020 - 50000 فرك؛

- الخط 040 - 6500 روبل؛

- الخط 070 - 6500 روبل؛

- السطر 100 - 07/05/2017؛ السطر 130 - 50000 روبل؛

- السطر 110 - 07/05/2017؛ الخط 140 - 6500 روبل؛

- سطر 120 - 31/07/2017:

مثال 3. التعويض عن الإجازة غير المستخدمة عند الفصل في 6-NDFL

لنفترض أن الموظف استقال طوعًا في 24 يونيو. حصل المحاسب على تعويض عن الإجازة غير المستخدمة بقيمة 25000 روبل، وضريبة 13٪ بمبلغ 3250 روبل.

ينعكس مبلغ التعويض عن الإجازة غير المستخدمة في حساب 6-NDFL في فترة التقرير التي يقع فيها يوم الفصل (خطاب دائرة الضرائب الفيدرالية للاتحاد الروسي بتاريخ 11 مايو 2016 N BS-3-11 / 2094@).

لنقم بإجراء الحساب وملء النموذج على النحو التالي:

- الخط 020 - 25000 روبل؛

- الخط 040 - 3250 روبل؛

- الخط 070 - 3250 فرك.

- السطر 100 - 24/06/2017؛ الخط 130 - 25000 روبل؛

- السطر 110 - 24/06/2017؛ الخط 140 - 3250 روبل؛

- سطر 120 - 30/06/2017:

مثال 4: تبدأ الإجازة خلال ربع سنة واحد، ولكن يتم دفع أجر الإجازة في الربع السابق

لنفترض أن موظفًا في إحدى المؤسسات يُمنح إجازة بدءًا من الخامس من يوليو. حصل المحاسب على إجازة مدفوعة الأجر ودفعها في 29 يونيو بمبلغ 25600 روبل ؛ ضريبة 13% بمبلغ 3,328 روبل روسي.

تنعكس أجور الإجازة المتراكمة في حساب 6 ضرائب على الدخل الشخصي في النصف الأول من عام 2017.

لنقم بإجراء الحساب وملء النموذج على النحو التالي:

- الخط 020 - 25600 روبل؛

- الخط 040 - 3328 روبل؛

- الخط 070 - 3328 فرك.

- السطر 100 - 29/06/2017؛ الخط 130 - 25600 روبل؛

- السطر 110 - 29/06/2017؛ السطر 140 - 3328 روبل؛

- سطر 120 - 30/06/2017:

يتم تجميع مدفوعات الإجازة التي تبدأ في يوليو وتدفع في يونيو قبل ثلاثة أيام (المادة 136 من قانون العمل في الاتحاد الروسي) قبل بدايتها.

يتم ملء 6-NDFL (تمت الموافقة عليه بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 14 أكتوبر 2015 رقم MMВ-7-11/450@) على أساس البيانات المحاسبية للدخل المتراكم والمدفوع للأفراد بواسطة وكيل الضرائب، التخفيضات الضريبية المقدمة للأفراد، وضريبة الدخل الشخصية المحسوبة والمحتجزة، الواردة في سجلات المحاسبة الضريبية (البند 1 من المادة 230 من قانون الضرائب للاتحاد الروسي).

يتم تطوير نماذج سجلات المحاسبة الضريبية وإجراءات عكس بيانات المحاسبة الضريبية التحليلية والبيانات من المستندات المحاسبية الأولية بواسطة وكيل الضرائب بشكل مستقل ويجب أن تحتوي على:

المعلومات التي تسمح بتحديد هوية دافعي الضرائب؛

نوع الدخل المدفوع لدافعي الضرائب والخصومات الضريبية المقدمة، وكذلك النفقات والمبالغ التي تقلل القاعدة الضريبية، وفقًا لأكواد أنواع الدخل (تمت الموافقة عليها بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 10 سبتمبر 2015). رقم MMV-7-11/387@)؛

مبالغ الدخل وتواريخ دفعها؛

حالة دافعي الضرائب؛

مواعيد اقتطاع الضرائب ونقلها إلى نظام ميزانية الاتحاد الروسي، وتفاصيل مستند الدفع المقابل.

يحتوي النموذج 6-NDFL على قسمين:

القسم 1 "المؤشرات العامة"، الذي يشير إلى مبالغ الدخل المتراكم، والضريبة المحسوبة والمقتطعة، المجمعة لجميع الأفراد، على أساس الاستحقاق من بداية الفترة الضريبية بمعدل الضريبة المناسب؛

القسم 2 "تواريخ ومبالغ الدخل المستلم فعليًا والضريبة المحتجزة على الدخل الشخصي"، والتي تشير إلى تواريخ الاستلام الفعلي من قبل الأفراد لضريبة الدخل وضريبة الاستقطاع، وتوقيت تحويل الضريبة ومبالغ الدخل المستلم فعليًا والضريبة المحتجزة المعممة لـ جميع الأفراد.

واستنادًا، من بين أمور أخرى، إلى أحكام الفصل 23 من قانون الضرائب، فإن تاريخ الاستلام الفعلي للدخل وتاريخ حجب ضريبة الدخل الشخصي وتاريخ (مدة) تحويل ضريبة الدخل الشخصي إلى الميزانية هي ثلاثة مستقلة التواريخ، يتم تحديد كل منها على أساس معايير منفصلة من هذا الفصل (المادة 223، الفقرات 4، 6، المادة 226، الفقرات 7، 9، المادة 226.1 من قانون الضرائب للاتحاد الروسي؛ خطابات الضريبة الفيدرالية خدمة روسيا بتاريخ 18/03/2016 رقم BS-4-11/4538@، بتاريخ 2016/02/12 رقم BS-3-11/553@، بتاريخ 20/01/2016 رقم BS-4-11 /546@، بتاريخ 24/11/2015 رقم BS-4-11/20483@).

يرجى ملاحظة أن حساب 6-NDFL لا يوفر إشارة إلى الرموز الخاصة بأنواع الدخل التي يدفعها وكيل الضرائب لدافعي الضرائب. وفي الوقت نفسه، فإن إجراء تحديد التواريخ المذكورة أعلاه، والذي بدوره يؤثر على صحة ملء القسم 2 من النموذج 6-NDFL.

تعبئة نموذج 6-NDFL الخاص بمبالغ بدل الإجازة

في الحالات العامة:

يتم تعريف تاريخ الاستلام الفعلي للدخل نقدًا على أنه يوم الدفع (التحويل إلى حساب مصرفي) لهذا الدخل (البند الفرعي 1، البند 1، المادة 223 من قانون الضرائب في الاتحاد الروسي)؛

يتعين على وكلاء الضرائب اقتطاع مبلغ الضريبة المستحق مباشرة من دخل دافعي الضرائب عند الدفع الفعلي (البند 4 من المادة 226 من قانون الضرائب للاتحاد الروسي)؛

يجب عليه تحويل مبالغ الضريبة المحسوبة والمقتطعة في موعد لا يتجاوز اليوم التالي ليوم الدفع (مع بعض الاستثناءات) (البند 6 من المادة 226 من قانون الضرائب للاتحاد الروسي).

في الوقت نفسه، فيما يتعلق بالدخل في شكل أجور لغرض حساب ضريبة الدخل الشخصي، يتم توفير حكم خاص، يتم بموجبه الاعتراف بتاريخ الاستلام الفعلي من قبل دافعي الضرائب لهذا الدخل باعتباره اليوم الأخير من الشهر الذي حصل فيه على دخل مستحق مقابل واجبات العمل المنجزة وفقًا لاتفاقية العمل (العقد) (ص 2 المادة 223 من قانون الضرائب للاتحاد الروسي).

إن متوسط الدخل المدخر لفترة الإجازة السنوية ليس مكافأة، حيث أن فترة الإجازة تشير إلى وقت الراحة، أي الوقت الذي لا يقوم فيه الموظف بأي واجبات عمل (المواد 106، 107، 114، 139 من قانون العمل) قانون الاتحاد الروسي). لذلك، يتم تحديد تاريخ الاستلام الفعلي للدخل عند دفع أجر الإجازة للموظف في يوم دفعه (منصب هيئة رئاسة محكمة التحكيم العليا للاتحاد الروسي بتاريخ 02/07/2012 رقم 11709/11 ؛ خطابات وزارة المالية الروسية بتاريخ 26/01/2015 رقم 03-04-06/2187 بتاريخ 06/06/2012 رقم 03-04-08/8-139 بتاريخ 10 أكتوبر 2007 رقم. 03-04-06-01/349، دائرة الضرائب الفيدرالية في روسيا بتاريخ 24 أكتوبر 2013 رقم BS-4-11/190790).

يتم أيضًا خصم ضريبة الدخل الشخصي من أجر الإجازة في تاريخ الدفع (البند 4 من المادة 226 من قانون الضرائب في الاتحاد الروسي). وبناء على ذلك، فإن التواريخ الموضحة في السطر 100 والسطر 110 من القسم 2 من النموذج 6-NDFL فيما يتعلق بهذه المدفوعات سوف تتطابق.

مهم!

ينص البند 4.2 من إجراءات ملء النموذج 6-NDFL (تمت الموافقة عليه بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 14 أكتوبر 2015 رقم MMВ-7-11/450@) على إكمال الأسطر 100-140 فيما يتعلق بشكل منفصل لأنواع مختلفة من الدخل التي لها نفس تاريخ الاستلام الفعلي، ولكن مواعيد نهائية مختلفة لتحويل ضريبة الدخل الشخصي.

في الوقت نفسه، تم تنظيم إجراءات تحديد تاريخ نقل ضريبة الدخل الشخصية المحتجزة من مدفوعات الإجازة إلى الميزانية منذ عام 2016 بموجب قاعدة خاصة (الفقرة الثانية من الفقرة 6 من المادة 226 من قانون الضرائب للاتحاد الروسي ): عند دفع هذا الدخل، يتعين على وكلاء الضرائب تحويل مبالغ الضريبة المحسوبة والمقتطعة في موعد لا يتجاوز آخر تاريخ من الشهر الذي تم فيه سداد هذه الدفعات.

وهذا يعني أن الموعد النهائي لتحويل ضريبة الدخل الشخصي على الدخل في شكل أجر إجازة يتم تحديده على أنه اليوم الأخير من الشهر الذي تم فيه دفع أجر الإجازة فعليًا. وبناء على ذلك، فإن هذا التاريخ هو الذي يجب أن ينعكس في السطر 120 من القسم 2 من النموذج 6-NDFL فيما يتعلق بنوع الدخل "مبلغ مدفوعات الإجازة".

مثال

يجب أن تنعكس عملية دفع إجازة الموظف في 27 يونيو 2016 في القسم 2 من النموذج 6-NDFL لمدة ستة أشهر، والتي تم تجميعها اعتبارًا من تاريخ التقرير في 30 يونيو 2016، على النحو التالي:

على السطر 100 تشير إلى التاريخ 27/06/2016؛

على الخط 110 - 27/06/2016؛

على الخط 120 - 30/06/2016؛

الانعكاس في 6-NDFL للمدفوعات الإضافية فيما يتعلق بتوضيح متوسط الدخل

يتم دفع الإجازة في موعد لا يتجاوز ثلاثة أيام قبل بدايتها (المادة 136 من قانون العمل في الاتحاد الروسي). يعتمد حساب متوسط \u200b\u200bالأجور لدفع الإجازة السنوية (المادة 139 من قانون العمل في الاتحاد الروسي) على الأجور المستحقة فعليًا للموظف والوقت الذي عمل فيه بالفعل خلال الأشهر التقويمية الـ 12 السابقة للفترة التي يحتفظ الموظف بمتوسط الراتب. في هذه الحالة، يعتبر الشهر التقويمي هو الفترة من اليوم الأول إلى اليوم الثلاثين (الحادي والثلاثين) من الشهر المقابل (في فبراير - إلى اليوم الثامن والعشرين (التاسع والعشرين) ضمنًا).

ومع ذلك، في المثال المذكور، فإن تاريخ انتهاء فترة الحساب لحساب متوسط الدخل لدفع ثمن الإجازة السنوية (30/06/2016) جاء بعد الموعد النهائي لدفع ثمن الإجازة. وفي هذا الصدد، بعد نهاية الشهر التقويمي، تتم إعادة حساب متوسط الدخل، ويتم منح الموظف دفعة إضافية مناسبة في يوم الدفع التالي.

مثال (تابع)

بعد نهاية الشهر التقويمي، فيما يتعلق بإعادة حساب متوسط \u200b\u200bالدخل، تلقى الموظف دفعة إضافية مقابلة من أجر الإجازة في يوم الدفع التالي (08/07/2016). نظرًا لأن هذه الدفعة قد تم سدادها بالفعل في يوليو 2016، فيجب أن تنعكس في حساب 6-NDFL لمدة 9 أشهر من عام 2016 (اعتبارًا من 30 سبتمبر) على النحو التالي:

وعلى السطر 100 تشير إلى التاريخ 07/08/2016؛

على الخط 110 - 07/08/2016؛

في السطر 120 - 01/08/2016 (مع مراعاة البند 7 من المادة 6.1 من قانون الضرائب في الاتحاد الروسي)؛

على الخطين 130 و 140 - إجمالي المؤشرات المقابلة.

دفعة لمرة واحدة مقابل الإجازة في 6-NDFL

قد تنص لوائح الأجور في المنظمة على دفع مبلغ مقطوع مقابل الإجازة السنوية. هذه الدفعة ليست مساعدة مادية (مدفوعات اجتماعية)، ولكنها في الواقع عبارة عن دفعة حافزة، يتم استحقاقها ودفعها في وقت واحد مع مدفوعات الإجازة وتخضع بالكامل لضريبة الدخل الشخصي.

تحدد المادة 129 من قانون العمل مدفوعات الحوافز (المدفوعات الإضافية والمكافآت ذات الطبيعة التحفيزية، والمكافآت وغيرها من مدفوعات الحوافز) كأحد عناصر الأجور (مكافأة الموظف).

لغرض حساب ضريبة الدخل الشخصي فيما يتعلق بالدخل في شكل أجور، يتم توفير حكم خاص (البند 2 من المادة 223 من قانون الضرائب للاتحاد الروسي)، والذي بموجبه تاريخ الاستلام الفعلي من قبل دافعي الضرائب يتم الاعتراف بهذا الدخل في اليوم الأخير من الشهر الذي حصل فيه على دخل مقابل واجبات العمل المنجزة وفقًا لاتفاقية العمل (العقد). في هذه الحالة، يُفهم الدخل في شكل أجور على أنه مكافأة مباشرة مقابل واجبات العمل المنجزة (خطاب وزارة المالية الروسية بتاريخ 12 نوفمبر 2007 رقم 03-04-06-01/383).

في هذا الصدد، ينبغي تحديد تاريخ الاستلام الفعلي للدخل في شكل دفعة حافزة على أنه يوم دفع هذا الدخل (الفقرة الفرعية 1، البند 1، المادة 223 من قانون الضرائب في الاتحاد الروسي). تم تأكيد هذا الموقف من قبل وزارة المالية الروسية (خطاب وزارة المالية الروسية بتاريخ 27 مارس 2015 رقم 03-04-07/17028).

من هذا يمكننا أن نستنتج أن المبلغ الإجمالي للإجازة، وهو ذو طبيعة تحفيزية وتحفيزية، لأغراض الفصل 23 من قانون الضرائب، لا يمكن تصنيفه كنوع من الدخل بالرمز 2000 "المكافأة التي يتلقاها دافع الضرائب مقابل أداء العمل أو الواجبات الأخرى؛ الرواتب والمدفوعات الأخرى الخاضعة للضريبة للأفراد العسكريين والفئات المماثلة من الأفراد (باستثناء المدفوعات بموجب العقود المدنية)."

لا يوجد إجراء خاص لحساب ضريبة الدخل الشخصي وحجبها ودفعها، فضلاً عن وجود رمز منفصل لهذا النوع من الدخل، مثل دفع مبلغ مقطوع مقابل الإجازة السنوية، المنصوص عليه في اللوائح المتعلقة بالأجور. ووفقا للمؤلف، يمكن تصنيف المبلغ المقطوع المعني كدخل آخر تحت رمز الدخل 4800.

نظرًا لأن أحكام الفصل 23 من قانون الضرائب تحدد مواعيد نهائية مختلفة لتحويل الضريبة على الدخل في شكل مدفوعات إجازة وفي شكل مدفوعات تحفيزية (تحفيزية)، فإن هذا المبلغ المقطوع ينسب إلى نوع الدخل "مبالغ مدفوعات الإجازة" قد يؤدي إلى إكمال غير صحيح للسطر 120 من حسابات القسم 2 من 6-NDFL. في الوقت نفسه، في القسم 2 من النموذج 6-NDFL، فيما يتعلق بهذا الدخل، تنعكس التواريخ التالية:

في السطر 100 من القسم 2 "تاريخ الاستلام الفعلي للدخل" يشير إلى يوم الدفع (التحويل) للمبلغ الإجمالي للإجازة (الفقرة الفرعية 1، البند 1، المادة 223 من قانون الضرائب في الاتحاد الروسي)؛

في السطر 110 من القسم 2 "تاريخ اقتطاع الضريبة" - نفس التاريخ كما في السطر 100، أي تاريخ الدفع (البند 4 من المادة 226 من قانون الضرائب للاتحاد الروسي)؛

وفقًا للسطر 120 من القسم 2 "الموعد النهائي لدفع الضريبة" - اليوم التالي لتاريخ دفع الدخل المعني (البند 6 من المادة 226 من قانون الضرائب في الاتحاد الروسي).

مهم!

لا تخلط بين التاريخ الفعلي للدفع والموعد النهائي لدفع ضريبة الدخل الشخصي. بناءً على أحكام الفقرة الثانية من الفقرة 6 من المادة 226 والفقرة 9 من المادة 226 من قانون الضرائب، يجوز قانونيًا تحويل ضريبة الدخل الشخصية المحتجزة في يوم دفع الدخل في شكل إجازة مدفوعة الأجر، وفي يوم أي يوم لاحق من الشهر الحالي (بما في ذلك اليوم الأخير من الشهر الذي تم فيه دفع أجر الإجازة).

في استشارة منفصلة، أجبنا على هذا السؤال. ولكن بالإضافة إلى هذه الدفعات، يشمل الحساب عادة دفعات أخرى، مثل الأجور والمكافآت والإجازات المرضية وغيرها. وفي هذه الاستشارة سننظر بالتفصيل في كيفية ملء النموذج 6- ندفلعلى أجر الإجازة مع الراتب. علاوة على ذلك، سنقوم بتحليل الوضع عندما يتم الدفع لهم في نفس اليوم.

التواريخ في 6-NDFL

لكي تعكس بشكل صحيح أنواع مختلفة من المدفوعات في نموذج الإبلاغ 6-NDFL، عليك أن تعرف بوضوح كيفية تحديدها:

- تاريخ الاستلام الفعلي للدخل؛

- تاريخ حجب ضريبة الدخل؛

- الموعد النهائي لتحويل الضريبة المحتجزة من الدخل.

مواعيد الراتب في 6-NDFL

إذا تحدثنا عن الرواتب، فإن تاريخ الاستلام الفعلي لهذا النوع من الدخل مذكور بشكل منفصل في الفقرة 1، الفقرة 2 - وهذا هو اليوم الأخير من شهر الفاتورة. أي أن راتب شهر يناير يعتبر مستلمًا في 31/01/YYYY، لشهر فبراير - 28/02/29/YYYY، لشهر مارس - 31/03/YYYY، وما إلى ذلك. في نفس التاريخ، يقوم وكيل الضرائب بحساب الدخل الشخصي الضريبة على الدخل (الفقرة 1، الفقرة 3).

يتم تحويل ضريبة الدخل الشخصي إلى الميزانية في موعد لا يتجاوز اليوم التالي لليوم الذي يتم فيه دفع الراتب (الفقرة 1، الفقرة 6).

لذلك، اكتشفنا أن:

- تاريخ الاستلام الفعلي للدخل على شكل أجور هو اليوم الأخير من الشهر الذي استحقت عنه الأجور؛

- تاريخ حجب ضريبة الدخل الشخصي هو تاريخ دفع الأجور؛

- الموعد النهائي لتحويل ضريبة الدخل الشخصي هو اليوم التالي ليوم دفع الراتب.

مواعيد الإجازة في 6-NDFL

وعلى النقيض من الأجور، يتم تحديد تاريخ الاستلام الفعلي للدخل في شكل إجازة مدفوعة الأجر وفقًا للقاعدة العامة المنصوص عليها في الفقرة 1، الفقرة 1، باعتباره يوم دفع هذا الدخل للفرد. أي أنه عندما يقوم صاحب العمل بتحويل مدفوعات الإجازة إلى البطاقة المصرفية للموظف أو يعطي أموالاً من السجل النقدي للشركة، فإن الدخل يعتبر مستلمًا.

يتم حساب وخصم ضريبة الدخل الشخصي في يوم واحد - في يوم دفع الدخل. ويتبع ذلك من الفقرة 1 الفقرة 3 والفقرة 1 الفقرة 4.

لكن الموعد النهائي لتحويل الضريبة تنظمه قاعدة منفصلة - الفقرة 2، الفقرة 6. وفقًا لها، يتم دفع ضريبة الدخل الشخصي على مدفوعات الإجازة إلى الميزانية في موعد لا يتجاوز اليوم الأخير من الشهر الذي تلقى فيه الموظفون أموالاً مقابل الإجازة.

لذلك، اكتشفنا أن:

- تاريخ الاستلام الفعلي للدخل في شكل أجر إجازة هو تاريخ دفع أجر الإجازة؛

- تاريخ اقتطاع ضريبة الدخل الشخصي هو تاريخ دفع بدل الإجازة؛

- الموعد النهائي لتحويل ضريبة الدخل الشخصي هو اليوم الأخير من الشهر الذي تم فيه دفع أجر الإجازة.

وتبين أن المواعيد النهائية لدفع الضرائب على الأجور وأجور الإجازة تكون دائما مختلفة، حتى لو تم سداد هذه المدفوعات في نفس اليوم. لذلك، في القسم 2 من النموذج 6-NDFL، يظهر الدخل في شكل أجور بشكل منفصل عن الدخل في شكل إجازة مدفوعة الأجر.

أجر الإجازة مع الراتب في 6-NDFL: مثال

دعونا نوضح بمثال كيفية عكس أجر الإجازة مع الراتب في 6-NDFL.

مثال.توظف شركة Lotos LLC شخصين:

- المدير العام - براتب 50000 روبل؛

- كبير المحاسبين - براتب 35000 روبل.

يتلقى كبير المحاسبين خصمًا ضريبيًا قياسيًا شهريًا لطفل يبلغ من العمر 7 سنوات فقط بمبلغ 1400 روبل.

يتم عرض جميع المدفوعات المستحقة لصالح الموظفين في الجدول أدناه.

| شهر استحقاق الدخل | نوع الدخل | مقدار الدخل المتراكم، فرك. | ضريبة الدخل الشخصي (13%)، فرك. |

| يناير 2017 | مرتب | 85 000 | 10 868* |

| فبراير 2017 | مرتب | 85 000 | 10 868 |

| مارس 2017 | مرتب | 85 000 | 10 868 |

| أبريل 2017 | مرتب | 85 000 | 10 868 |

| مايو 2017 | مرتب | 52 500 | 6 643 |

| مدفوعات الإجازة | 45 000 | 5 850 | |

| يونيو 2017 | مرتب | 80 200 | 10 244 |

| المجموع: | X | 517 700 | 66 209 |

<*>يتم احتساب ضريبة الدخل الشخصي مع الأخذ في الاعتبار الخصم الضريبي القياسي المقدم للموظف: (85000 روبل - 1400 روبل) × 13٪ = 10868 روبل.

حددت المنظمة المواعيد النهائية للدفع التالية:

- للنصف الأول من شهر الفاتورة - اليوم العشرين من هذا الشهر؛

- للنصف الثاني من شهر الفاتورة - اليوم الخامس من الشهر التالي.

قامت شركة Lotos LLC بملء الحساب في النموذج 6-NDFL للنصف الأول من عام 2017 على النحو التالي.

القسم 1 من حساب 6-NDFL

مليئة بالإجمالي التراكمي من بداية عام 2017 (في مثالنا، حتى يونيو 2017).

على الخط 010 - 13 / يشير إلى المعدل الذي يتم به حساب ضريبة الدخل الشخصي وحجبها من دخل الأفراد؛

على الخط 020 - 517 700 / يشير إلى المبلغ الإجمالي للدخل (بما في ذلك أجر الإجازة) المستحق للأفراد للفترة من يناير إلى يونيو 2017؛

على الخط 030 - 8400 / يشير إلى مقدار التخفيضات الضريبية المقدمة للأفراد للفترة من يناير إلى يونيو 2017؛

على الخط 040 - 66 209 / يشار إلى ضريبة الدخل الشخصي المحسوبة على دخل الأفراد؛

على الخط 060-2 / يشير إلى عدد الأفراد الذين حصلوا على دخل (بما في ذلك في شكل إجازة مدفوعة الأجر) بجميع معدلات الضرائب؛

على الخط 070 - 55 965/ يشير إلى ضريبة الدخل الشخصي المحتجزة من إجمالي مبلغ الدخل المدفوع للأفراد بجميع معدلات الضريبة للفترة من يناير إلى يونيو 2017.

ملحوظة!

وبما أن ضريبة الدخل الشخصي على الأجور المستحقة لشهر يونيو 2017 سيتم حجبها فقط في يوليو عندما يتم دفعها فعليا، فهذا يعني أن مبلغ الضريبة المقابل لن يتم تضمينه في مؤشر السطر 070.

القسم 2 من حساب 6-NDFL

تم ملؤها فقط للأشهر الثلاثة الأخيرة من الفترة المشمولة بالتقرير (في مثالنا، أبريل - يونيو 2017).

معلومات عن دفع الدخل لشهر مارس.

بالمناسبة!

إذا بدأت العملية في فترة تقرير واحدة وانتهت في فترة أخرى، ففي القسم 2 من النموذج 6-NDFL تنعكس في فترة الإكمال. ولحظة إتمام المعاملة تتوافق مع الفترة التي يحل فيها الموعد النهائي لدفع الضريبة. وبالتالي، سيتم تضمين راتب مارس 2017، المدفوع في أبريل، في التقرير لمدة 6 أشهر، ويونيو - فقط في التقرير لمدة 9 أشهر.

على الخط 100 - 31/03/2017 / يشار إلى تاريخ استلام الدخل من قبل الأفراد؛ بالنسبة للراتب - هذا هو اليوم الأخير من الشهر الذي تم استحقاقه فيه (البند 2)؛

على الخط 110 - 04/05/2017 / يشار إلى تاريخ خصم ضريبة الدخل الشخصي من الأجور، والذي يتزامن مع تاريخ دفعها للموظفين (الفقرة 1، البند 4)؛

على الخط 120 - 04/06/2017 / يشار إلى الموعد النهائي لتحويل ضريبة الدخل الشخصي؛ بالنسبة للراتب - هذا هو اليوم التالي ليوم دفعه (الفقرة 1، الفقرة 6)؛

على الخط 130 - 85000 / يشير إلى مقدار الأجور المستحقة للموظفين؛

على الخط 140 - 10868 / يتم حجب ضريبة الدخل الشخصي عند دفع رواتب الموظفين.

معلومات عن دفع الدخل لشهر أبريل (انظر أعلاه لشرح الخطوط).

على الخط 100 - 30/04/2017;

على الخط 110 - 05/05/2017;

على الخط 120 - 10/05/2017;

يتذكر!

إذا كان الموعد النهائي لدفع الضرائب الذي حدده قانون الضرائب للاتحاد الروسي يقع في عطلة نهاية الأسبوع أو عطلة غير عمل، فسيتم تأجيله إلى يوم العمل التالي الذي يلي عطلة نهاية الأسبوع أو العطلة (البند 7).

على الخط 130 - 85000;

على الخط 140 - 10868.

معلومات حول دفع الدخل لشهر مايو.

ملحوظة!

في القسم 2 من النموذج 6-NDFL، تنعكس مدفوعات "الراتب" و"الإجازة" في كتل منفصلة، حيث يتم تحديد مواعيد نهائية مختلفة لدفع الضرائب لهذه الأنواع من الدخل (الفقرة 1 والفقرة 2، الفقرة 6).

1) أجر الإجازة

على الخط 100 - 05/05/2017 / يشار إلى تاريخ الاستلام الفعلي للدخل؛ لأجور الإجازة - هذا هو تاريخ دفعها للأفراد (البند 1، البند 1);

على الخط 110 - 05/05/2017 / يشار إلى تاريخ خصم ضريبة الدخل الشخصي من مدفوعات الإجازة، والذي يتزامن مع تاريخ دفعها للأفراد (الفقرة 1، الفقرة 4)؛

على الخط 120 - 31/05/2017 / يشار إلى الموعد النهائي لتحويل ضريبة الدخل الشخصي، وبالنسبة لأجور الإجازة، فهذا هو اليوم الأخير من الشهر الذي تم دفعه فيه (الفقرة 2، الفقرة 6)؛

على الخط 130 - 45000 / يشار إلى مبلغ الإجازة المدفوعة للأفراد؛

على الخط 140 - 5850 / يشار إلى ضريبة الدخل الشخصي التي يتم حجبها عند دفع أجر الإجازة للأفراد.

2) الراتب (انظر شرح الأسطر أعلاه).

على الخط 100 - 31/05/2017;

على الخط 110 - 06/05/2017;

على الخط 120 - 06/06/2017;

على الخط 130 - 52500;

على الخط 140 - 6 643.

يتم عرض أدناه حساب عينة مكتمل وفقًا للنموذج 6-NDFL لشركة Lotos LLC لمدة 6 أشهر من عام 2017، والذي يعكس أجر الإجازة إلى جانب الأجور.

تتناول المقالة عملية ملء النموذج 6-NDFL وتقدم مثالاً لملء حساب بأجر الإجازة. يمكن تنزيل النموذج 6-NDFL ونموذج نموذجي مع أجر الإجازة أدناه.

تمت مناقشة النموذج نفسه وإجراءات ملؤه بالتفصيل في.

تمت الموافقة على النموذج 6-NDFL بأمر من دائرة الضرائب الفيدرالية MMV-7-11/450@ بتاريخ 14/10/2015. يوافق هذا الأمر على إجراء ملء التقرير، ومع ذلك، فإنه لا يأخذ في الاعتبار بعض الميزات والفروق الدقيقة في الملء، وبالتالي يتم الكشف عن معلومات أكثر تفصيلاً في رسائل توضيحية من دائرة الضرائب الفيدرالية في روسيا، والتي تحتاج أيضًا إلى الواجب اتباعه عند ملء حساب 6-NDFL.

يتم إجراء الحساب 4 مرات في السنة - لمدة 3 و6 و9 و12 شهرًا. بالنسبة للحسابات لمدة 3 و6 و9 أشهر، تكون الدفعات مستحقة خلال الشهر التالي الذي يلي الفترة. سنة واحدة – حتى 1 أبريل ضمناً. أي أن الموعد النهائي لتقديم 6-NDFL لعام 2016 هو حتى 1 أبريل 2017 ضمناً، نظرًا لحقيقة أن الأول من أبريل في عام 2017 يصادف يوم السبت، تم تأجيل الموعد النهائي لتقديم الحساب إلى 3 أبريل 2017.

عينة من ملء 6-NDFL بأجر الإجازة في عام 2017

دعونا نلقي نظرة على الإجراء الخاص بعكس أجر الإجازة في حساب 6-NDFL باستخدام مثال إعداد تقرير لعام 2016 لتقديمه في عام 2017.

كيفية عكس أجر الإجازة في القسم الأول من 6-NDFL

تخضع بدل الإجازة وكذلك الأجور لضريبة الدخل الشخصي بنسبة 13%، وبالتالي يجب جمع مبلغ بدل الإجازة المتراكم للسنة مع إجمالي الراتب وإظهاره بشكل معمم على السطر 020 من القسم الأول من 6-NDFL. يعرض هذا السطر جميع أجور الإجازات المتراكمة في عام 2016، بغض النظر عن لحظة وحقيقة دفعها.

لا يُظهر هذا السطر تلك المدفوعات للأفراد الذين لا يخضعون لضريبة الدخل الشخصي. إن أجر الإجازة المستحق للموظفين عندما يذهبون في إجازة مدفوعة الأجر (العمل الرئيسي، التعليمي) لا ينتمي إلى هذه الفئة، وبالتالي يتم تضمينه في السطر 020 من القسم الأول بالكامل. يجب على صاحب العمل اقتطاع 13% من مبلغ أجر الإجازة، مما يمنح الموظف مبلغ الإجازة مطروحًا منه ضريبة الدخل. يظهر مبلغ الضريبة المستلمة في الحقل 040، ويتم تحديد هذه القيمة على أنها المعدل المحدد في الحقل 010 (لأجر الإجازة هو 13%)، مضروبًا في مبلغ الدخل من الحقل 020.

في الحقل 070 من القسم الأول يجب عليك إظهار الضريبة المحتجزة.

إذا تم منح الموظف الإجازة مقدما، فإنه يحصل على أجر الإجازة مع مراعاة أنه سيستمر في العمل للمدة المطلوبة. إذا استقال الموظف، بعد العودة من الإجازة، دون العمل في الفترة المطلوبة التي تم توفير الإجازة لها، فيحق لصاحب العمل حجب مدفوعات الإجازة الزائدة، وبالتالي سيتعين عليه إعادة حساب مبلغه وضريبة الدخل الشخصية المحتجزة عليه . يجب أن تؤخذ نتائج إعادة الحساب في الاعتبار في القسم 1 من النموذج 6-NDFL، أي أنه في مجالات هذا القسم لعام 2016، يجب إدخال المؤشرات اعتبارًا من 31 ديسمبر 2016، مع مراعاة جميع عمليات إعادة حساب الإجازة دفع وضريبة الدخل الشخصي عليهم.

كيفية عكس أجر الإجازة في القسم الثاني من 6-NDFL

يعرض هذا القسم التواريخ والمبالغ؛ عند ملء حساب 6-NDFL، يتم توفير المعلومات للأشهر الثلاثة الأخيرة من عام 2016 (أكتوبر ونوفمبر وديسمبر):

- 100 هو يوم الدفع الفعلي للدخل، وبالنسبة لأجور الإجازة، فهذا هو اليوم الذي يتم فيه دفعها للموظف (في موعد لا يتجاوز ثلاثة أيام قبل بدء الإجازة). تكمن الخصوصية في أنه بالنسبة للرواتب، فإن اليوم الفعلي لدفع الدخل هو اليوم الأخير من الشهر الذي تم استحقاقه فيه. نظرًا لاختلاف تواريخ الراتب ودفع الإجازة، يجب تقسيم هذه المبالغ على تواريخ مختلفة، وملء الحقول من 100 إلى 140 بشكل منفصل للراتب ودفع الإجازة؛

- 110 - لحظة اقتطاع ضريبة الدخل الشخصي - التاريخ يتوافق مع يوم دفع الدخل؛

- 120 - تحويل ضريبة الدخل الشخصي - بالنسبة لأجور الإجازة يكون هذا هو اليوم الأخير من الشهر الذي يتم فيه الدفع لهم. مرة أخرى، بالنسبة للراتب، يتوافق هذا التاريخ مع اليوم التالي ليوم الدفع، وبالتالي يجب أيضًا فصل أجر الإجازة عن الراتب؛

- 130 - الدخل المدفوع في التاريخ المحدد في الحقل 100. سيتم عرض مبلغ الإجازة بشكل منفصل عن الراتب؛

- 140 - مبلغ ضريبة الدخل الشخصي المحتجز يوميًا من الحقل 110.

من الضروري أن يُدرج في القسم الثاني فقط مبالغ دفعات الإجازة التي تقع تواريخ دفعها خلال الأشهر الثلاثة الأخيرة من الفترة. وفيما يتعلق بضريبة الدخل الشخصي، تظهر نفس القاعدة، حيث تظهر فقط الضريبة على أجر الإجازات التي وقع تاريخ اقتطاعها ونقلها في الأشهر الثلاثة الأخيرة من الفترة.

مثال على ملء 6-NDFL بأجر الإجازة:

البيانات الأولية:

تم إصدار أجر الإجازة للموظف في 13 نوفمبر بمبلغ 30 ألف روبل. كان الراتب لشهر نوفمبر 20000 روبل. ودفعت في 05.12، في نفس اليوم الذي تم فيه تحويل ضريبة الدخل الشخصي من الراتب. ولنقاء التجربة نهمل باقي الأشهر والموظفين. 6-NDFL يعكس البيانات الخاصة بشهر نوفمبر 2016 فقط والتي تم فيها صرف بدل الإجازة

فيديو - ملء 6-NDFL بأمثلة حقيقية:

- تم إنشاء المنظمة في نهاية العام

- التصدير: استرداد ضريبة القيمة المضافة، تأكيد معدل الصفر لم يتم تأكيد معدل الصفر 1ج

- كيفية إنشاء ركن للأطفال في مكتبة الأطفال: توصيات وتبادل الخبرات ركن القارئ في مكتبة الأطفال

- عالم دلك. دكتور هو وداليكس. الخلق والدخول في الثقافة الشعبية

- ما هو غاز الضحك: أكسيد النيتروز

- أساسيات الهندسة الكهربائية النظرية للمبتدئين

- تحولت المأساة إلى انتصار

- كم تبلغ تكلفة إيثار الأغنياء؟

- "حتى لا تعرف الحزن والحظ"

- دعاء الصباح بالتوفيق دعاء الصباح بالتوفيق في العمل

- دعاء الصباح بالتوفيق دعاء الصباح القوي بالتوفيق في كل شيء

- تقرير مسبق: ما يمكن أخذه بعين الاعتبار

- تقرير النشر المسبق في 1س 8

- ملء وعينة التقرير المسبق

- ضريبة الدخل الشخصي: مثال على ملء مدفوعات الإجازة

- كيف تعكس إجازة شهر ديسمبر في 6 ضرائب على الدخل الشخصي

- ميزات حساب ضريبة القيمة المضافة من قبل وكلاء الضرائب

- المحاسبة مع المدير في 1س 8

- تسجيل الدولة لإصدار الأسهم معلومات عن تسجيل الدولة لإصدار الأسهم

- كيفية عمل إزاحة في 1C Accounting 8.3. معلومات المحاسبة. وثيقة "تسوية الديون"