Redovisning med huvudman i 1C 8.3 varor. Byråavtal: redovisning mellan huvudmannen och agenten. Redovisning av agenten

Nästan alla företag på marknaden tillhandahåller nu vissa tjänster till sina kunder. De kan vara engångs- eller månadsvis, massa eller individuella.

1C-redovisningsprogrammet vi överväger ger olika sätt att registrera och redovisa för tillhandahållandet av tjänster, till exempel genom "Försäljning (handlingar, fakturor)." Låt oss ge exempel på användningen av olika metoder för att spegla tillhandahållandet av tjänster.

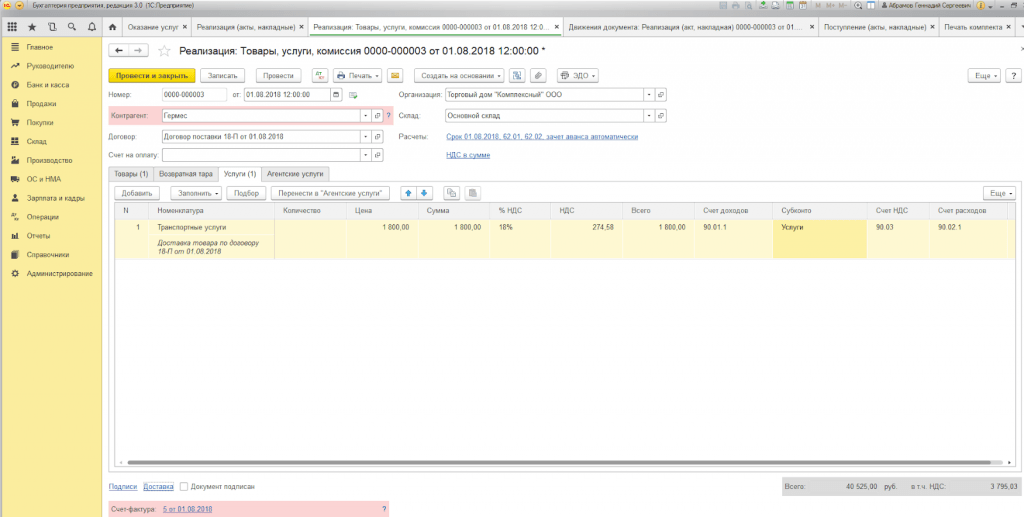

Exempel 1. LLC "Trading House "Complex" ingick ett avtal om leverans av varor. Leverans utförs av företaget på köparens bekostnad.

För registrering använder vi dokumentet "Försäljning (handlingar, fakturor)", som kan nås via "Huvudmenyn - Försäljning".

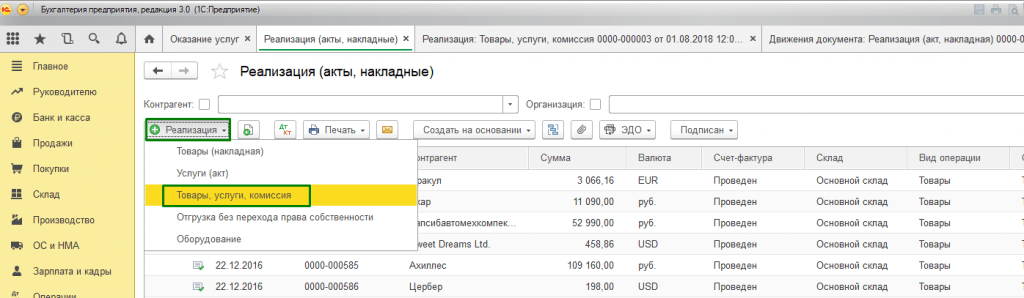

Om det är nödvändigt att utfärda en enda faktura för leverans av varor med leverans använder vi alternativet "Varor, tjänster, provision", som vi hittar i undermenyn "Skapa".

Fyll i flikarna "Produkt" och "Tjänster".

När du väljer att skriva ut en uppsättning dokument kan du ange antalet kopior av de blanketter som används i ditt företags dokumentflöde.

Den tryckta formen av handlingen att tillhandahålla tjänster i 1C-programmet är standardiserad, men kan utvecklas av företaget självständigt.

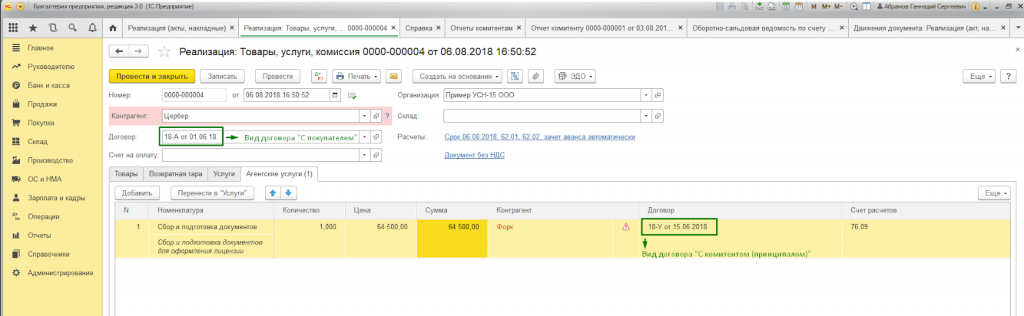

Exempel 2. Ett agenturavtal slöts mellan Primer USN-15 LLC och FORK LLC för tjänster för insamling och förberedelse av dokument för att erhålla en säkerhetslicens för egen räkning. Detta ger en ersättning till agenten - 10% av priset för tillhandahållna tjänster, vilket beräknas från den mottagna DS från köpare.

För att visa uppgörelser med köparen med medverkan av ombud upprättas dokumentet på samma sätt som i exempel 1, men vi fyller även i ”Agenturtjänster”.

Avräkningskontot lokaliseras automatiskt och konteringar genereras när dokumentet bokförs.

Efter avslutade tjänster ska vårt företag ge huvudmannen en rapport om transaktionerna. För att göra detta, och för att visa provisionen, skapar vi en "Rapport till rektorn".

Exempel 3. LLC "Trading House "Complex" tillhandahåller servicecentertjänster för reparation av utrustning.

Om vi behöver återspegla utförandet av en engångstjänst eller en lista över verk för en individuell beställning från köparen utan att skicka varor, kan vi använda transaktionstypen "Tjänster (akt)". Vi letar efter den typ av operation som krävs i undermenyn "Skapa".

Tabelldelen visar listan över verk, och om tjänsten är av engångskaraktär kan du, utan att fylla i "Nomenklatur"-katalogen, ange en beskrivning av det arbete som utförts manuellt.

När du bokför ett dokument genereras konteringar.

En utmärkande egenskap i 1C:Enterprise 8.3 är närvaron av dokumentet "Provision of Services", med hjälp av vilket tjänster av masskaraktär med en specificerad frekvens utförs snabbt och korrekt. Dessa tjänster inkluderar:

- Servicekort i fitnesscenter (årligen);

- Abonnenttjänst för bokföring (kvartalsvis);

- Hyra i affärs- och köpcentrum (månadsvis);

- IT-infrastrukturunderhållstjänster (månadsvis);

- Kommunikationstjänster (månadsvis) m.m.

Således kan tillhandahållandet av tjänster i 1C 8.3 utföras med ett dokument till ett obegränsat antal kunder vars avtal är knutet till en specifik typ av betalning.

Exempel 4. Primer USN-15 LLC tillhandahåller underhållstjänster för IT-infrastruktur. Abonnenttjänstavtal har slutits med ett antal kunder till en 24/7-tariff som kostar 25 000 RUB/månad.

Först och främst måste du kontrollera möjligheten att batchutfärda handlingar och fakturor i programfunktionalitetsinställningarna på fliken "Handel" (Huvud - Inställningar - Funktionalitet).

När du upprättar ett avtal med köparen är det också nödvändigt att fylla i "Typ av uppgörelser"* i blocket "Ytterligare information".

*Typ av beräkningar – referensbok (textrad), som fylls i av programanvändare självständigt, beroende på den erforderliga grupperingen av köparkontrakt.

För att formalisera massutbudet av tjänster använder vi dokumentet "Provision of Services", som kan nås via "Huvudmenyn - Försäljning".

I dokumenthuvudet måste du välja från referensböcker med samma namn:

- Nomenklatur.

Fältet "Nomenklatur" är nödvändigt för att fylla i namnet på tjänsterna i intyget om slutförande av arbete. Dessutom, om attributet "Frequency of service" är inställt i "Nomenclature"-katalogen, kommer den tryckta formen av akten automatiskt att ställa in den period för vilken dokumentet genereras.

Det finns alltså inget behov av att ange flera delar av katalogen "Nomenklatur" för olika perioder (hyra maj 2018, hyra juni 2018, etc.) eller manuellt justera den utskrivna blanketten.

Knappen "Fyll i efter beräkningstyp" fyller automatiskt i tabelldelen av dokumentet.

Fliken "Motparter" (listan) visar alla köpare vars kontrakt innehåller attributet "Typ av avräkning" som anges i dokumentets rubrik.

På fliken "Fakturor" anger listan kunder till vilka vi enligt villkoren i kontraktet tillhandahåller en faktura för utfört arbete, oavsett vilket skattesystem som används av vår organisation. Vid bokföring genereras dokumentet "Faktura utfärdad" automatiskt.

Dokumentrörelser återspeglar bokförings- och skattebokföringsposter, samt fyller i ackumuleringsregistret "Försäljning av tjänster".

En utskriven form av dokumentet genereras för varje köpare som återspeglas i dokumentet. Numrering ställs in automatiskt.

Redovisning av tillhandahållande av tjänster i 1C 8.3 med någon registreringsmetod kommer att leda till korrekt generering av redovisning och skatterapportering. Valet av dokumentform är inte reglerat utan väljs av användaren utifrån bekvämligheten med att fylla i och behandla dokument.

1C-manualerna beskriver i detalj hur man ordnar agenturtjänster för försäljning av varor (kommissionshandel). Vi kommer att titta på hur man ordnar agenturtjänster för köp av varor (tjänster) utifrån BP 3.0. I vårt exempel hyr en organisation som använder det förenklade skattesystemet lokaler (huvudverksamhet), har avtal med energiförsäljning och betalar elräkningar. Låt oss se hur man hanterar ersättning av utgifter till hyresgästen och inte förlorar moms, eftersom vår hyresgäst är på OSN. Problemet löses i fyra steg.

Först. Först och främst bör du konfigurera programmet. Om din databas endast innehåller organisationer med redovisningsprincipen "USN", är momsrapporter inte tillgängliga för dig. I det här fallet bör du lägga till en ny organisation och tilldela den "OSN" i redovisningsprincipen. Nu på fliken "Redovisning, skatter, rapportering" bör du se gruppen "moms".

Andra. Därefter kommer vi att behandla mottagandet av varor (tjänster). Vi gör allt som vanligt, på fliken "Inköp" öppnar du journalen "Mottagning av varor och tjänster" och fyller i ett nytt kvittodokument. I tidigare versioner av programmet hade detta dokument bara en skärmform, men nu har vi två förenklade och en fullständig. Vi kommer att behöva typ av transaktion "Varor, tjänster, provision". Den har en flik "Agenttjänster", i vars tabelldel har kolumnerna "Kommittent" och "Engagemangsavtal" Vi väljer i dem den organisation som vi ska återutställa fakturan för.

Tredje. Vi har redan genomfört själva byråköpet.Observera att på fliken "ytterligare" måste du fylla i fältet "Avsändare" och spara dokumentet.Nu kommer vi att behöva en anmälan till rektor för att kunna upprätta en handling och återställa fakturan. Den upprättas på fliken "Inköp, försäljning"\"Rapporter till avsändare". Här behöver du skapa en ny "Inköpsrapport". Du behöver bara välja en motpart och på fliken "varor och tjänster" finns en "fyll i"-knapp. Om du har gjort allt korrekt fram till denna punkt kommer tabelldelarna i rapporten att fyllas i. Detta dokument har ett utskrivet rapportformulär och en faktura.

Fjärde.Till sist kommer vi att utfärda en faktura. I dokumentet "Rapportera till åtagandet" ger knappen "Skriv ut" åtkomst till formerna för en faktura och ett universellt överföringsdokument. Efter registrering av dokumentet "Faktura utfärdad". Programmet har fyllt i alla uppgifter på fakturan, sparat dokumentet och kan skriva ut det. Nu kan vi titta på rapporten på fakturajournalen. Båda delarna är ifyllda.

Frågan stängdes med sex musklick.

I de fall där varor (verk, tjänster) köps på uppdrag av en agent, måste följande regler följas:

-Fakturan utfärdas av ombudet i 2 exemplar för egen räkning. I det här fallet tilldelas numret som anges på fakturan av agenten i enlighet med kronologin för fakturor som utfärdats av honom. Ett exemplar av detta dokument överlämnas till köparen, och det andra arkiveras i journalen över utfärdade fakturor utan att det registreras i försäljningsboken;

Huvudmannen ska utfärda samma faktura i förmedlarens (agentens) namn med numrering i enlighet med kronologin för de fakturor som utfärdats av honom. Dessutom är denna faktura inte registrerad i förmedlarens (agentens) inköpsbok.

Förfarandet för att utfärda och ta emot fakturor av en agent för mellanhandsverksamhet regleras av reglerna för att upprätthålla loggar över mottagna och utfärdade fakturor, inköpsböcker och försäljningsböcker för mervärdesskatteberäkningar, godkända av en resolution från Ryska federationens regering daterad 2000-12-02 nr 914.

När lämnar mellanhänder in momsdeklarationer med det förenklade skattesystemet?

Som en allmän regel betalar inte "förenklade" mellanhänder moms till budgeten och lämnar ingen deklaration för denna skatt. Men samtidigt utfärdar de fakturor på nytt för mängden varor (arbeten, tjänster) som sålts eller köpts för huvudmannen, vilket framhäver momsbeloppet i det (klausul 2 i artikel 346.11 och klausul 1 i artikel 169 i skattelagstiftningen om Den ryska federationen). De för också en logg över dessa fakturor (klausul 1, artikel 12 i lag nr 134-FZ).

Men det finns ett undantag från denna regel. I händelse av att mellanhänder fungerar som skatteombud och köper varor (arbete, tjänster) från utländska företag, betalar de moms och lämnar in en deklaration för denna skatt (klausul 5 i artikel 161 i Ryska federationens skattelag). Fram till den 1 januari 2015 kan de lämna momsdeklaration på papper. Efter detta datum kommer dokumentet endast att accepteras i elektronisk form (stycket "a", punkt 2 i artikel 12 och punkterna 3 och 5 i artikel 24 i lag nr 134-FZ).

I handelsverksamhet använder företag tjänster från mellanhänder. Förmedlande verksamhet måste formaliseras genom lämpliga avtal, som är uppdelade i: agentavtal, provisionsavtal och agentavtal.

I enlighet med kap. 52 i den ryska federationens civillagstiftning, enligt ett agenturavtal, åtar sig en part (agent) att mot en avgift utföra huvudmannen (huvudmannens), juridiska och andra åtgärder för den andra partens räkning. , men på huvudmannens bekostnad, eller på uppdrag och på huvudmannens bekostnad.

Låt oss titta på ett exempel. Organisationen (Agent) ingick ett agenturavtal med huvudmannen om att tillhandahålla tjänster för egen räkning. Förmedlingsavgiften är 5 % av kostnaden för sålda tjänster och dras av från medel som överförts av köpare.

För att kunna spegla byråtransaktioner i programmet 1C Accounting 8 edition 3.0 måste du konfigurera programmet. Varför, i Programfunktionalitet på fliken "Handel", aktivera de nödvändiga föremålen genom kryssrutor. I vårt fall handlar det om försäljning av varor eller tjänster från huvudmän (huvudmän) (bild 1)

Bild 1.

För att implementera ovanstående exempel i programmet behöver vi följande dokument:

1. Genomförande (lag, faktura).

2. Rapportera till styrelsen.

I avsnittet "Försäljning" kommer vi att skapa ett försäljningsdokument (akt, faktura) med typen av operation "Varor, tjänster, provision". I "huvudet" av dokumentet, fyll i detaljerna om motparten och kontraktet - typen av kontrakt "Med köparen". I tabelldelen på fliken "Byråtjänster" kommer vi att ange nomenklaturen - tjänsten, dess kostnad och momssatsen. I motparts- och avtalsfältet anger vi huvudmannen och agenturavtalet (Avtalstypen ska vara ”Med huvudmannen (huvudmannen) till salu”). Avtalet kan specificera möjligheten att beräkna förmedlingsavgiften. Avräkningskontot sätts automatiskt till 76.09 ”Avräkningar med olika gäldenärer och borgenärer”. Låt oss granska dokumentet. Vi kommer att utfärda en faktura (Fig. 2).

Figur 2.

Om agenten säljer varor (arbete, tjänster) av huvudmannen för egen räkning, utfärdas fakturan av förmedlaren i 2 exemplar för dennes räkning. Ett exemplar av detta dokument överlämnas till köparen och det andra arkiveras i journalen över utfärdade fakturor utan att det registreras i försäljningsboken.

Efter försäljning av tjänster ska agenten lämna en transaktionsrapport till huvudmannen. För att utföra denna operation, såväl som för att återspegla provisionen, måste vi skapa ett dokument Rapport till huvudmannen, som finns i avsnittet "Inköp". På fliken "Hem" väljer du huvudmannen och agenturavtalet. Provisionsberäkningsmetoden kommer att anges automatiskt eftersom... Vi specificerade det först i kontraktet. Det är nödvändigt att skapa tjänsten "Ersättning", bokföringskonton kommer att fyllas i automatiskt baserat på registret "Artikelredovisningskonton". På fliken varor och tjänster, fyll i tabelldelen med knappen "Fyll i - Fyll i säljs under kontraktet". Vi kommer att utfärda en faktura för ersättningen och titta på dokumentinmatningarna. Vi ser att våra intäkter har reflekterats och moms har debiterats. Dokumentinställningarna visas i (Fig. 3).

Figur 3.

Vid mottagandet av rapporten från ombudet ska huvudmannen utfärda fakturor för varje köpare. Ombudet ska få en kopia av fakturorna och registrera dem i journalen över mottagna och utfärdade fakturor senast mottagningsdatumet.

Inkomna fakturor från huvudmannen skapas utifrån en anmälan till huvudmannen. I det mottagna fakturadokumentet måste du ange nummer och datum, och i fältet faktura utfärdad till köpare, välj den faktura som utfärdats av agenten till köparen vid försäljning. (Fig. 4)

Figur 4.

Nu måste vi generera rapporter och se till att våra åtgärder är korrekta. I avsnittet "Rapporter" kommer vi att skapa en journal över mottagna och utfärdade fakturor (fig. 5) och en försäljningsbok (fig. 6).

Figur 5.

På senare tid har en form av att göra affärer blivit utbredd, när en part utför några åtgärder för egen räkning (försäljning av tjänster, försäljning av varor), men på den andra partens bekostnad, eller på uppdrag och bekostnad av den andra parten. andra part, medan den första parten i ett sådant avtal får en viss ersättning för sina förmedlingstjänster. Enkelt uttryckt, när en utförare åtar sig att utföra vissa handlingar åt en kund, får materiella fördelar av detta. Denna typ av agerande sker inom ramen för ett agentavtal. Vad ett sådant avtal är och vad är funktionerna för redovisning och skatteredovisning - den här artikeln kommer att berätta mer om detta.

Betalningsorder

Förhållandet mellan två parter som är bundna av ett agenturavtal regleras av kapitel 52 i den ryska federationens civillag. Artikel nr 1005 i Ryska federationens civillag definierar sådana förbindelser:

Förfarandet för att betala provisioner bestäms av artikel 1006 i den ryska federationens civillag:

För att beräkna beloppet av vinst till entreprenören kan tre metoder användas:

- Agenturavgift uttryckt i procent av den totala mängden sålda tjänster eller varor.

- Agenturavgift, uttryckt som en procentandel av skillnaden mellan kostnaden för att sälja varor eller tillhandahålla tjänster och kostnaden vid mottagandet.

- Fast ombudsavgift.

Enligt artikel 997 i den ryska federationens civillagstiftning, beroende på betalningsförfarandet som godkänts genom avtal mellan agenten och kunden (nedan kallad huvudmannen), kan provisionen för förmedlingstjänster överföras (betalas) efter fakturan tillhandahålls eller dras av oberoende av det totala beloppet, betalas till huvudmannen. Till exempel, enligt ett avtal åtar sig en part skyldigheter att sälja varor värda ett hundra tusen rubel. För att utföra en order kommer förmedlarens provision att vara 5 %. Dina 5000 rubel. ombudet erhåller enligt den ordning som ursprungligen var föreskriven i kontraktet. Om parternas överenskommelse föreskriver betalning av belopp som ska betalas till entreprenören efter att rapporten om utfört arbete har godkänts, kommer agenten att erhålla sina 5% genom betalning (överföring) av kundparten efter fullgörandet av kontraktsförpliktelser. Om avtalet föreskriver ett förfarande för förmedlaren att hålla inne belopp som är skyldiga honom, skickar agenten efter att ha fullgjort sina skyldigheter beloppet till huvudmannen minus hans egen provision.

Med agenturavtal avses avtal av civilrättslig karaktär. Det finns ett antal punkter som måste stavas i ett sådant dokument:

- föremålet för kontraktet, det vill säga vad ombudet exakt måste utföra, oavsett om vi pratar om försäljning av några varor eller tillhandahållande av alla typer av tjänster;

- namn på parterna, detaljer;

- fastställande av utövarens befogenheter, det vill säga en indikation på vems vägnar förmedlaren kommer att utföra de överenskomna aktiviteterna;

- giltighetstid (för en viss period eller på obestämd tid);

- rapporteringsförfarande;

- betalningsförfarandet tillsammans med beloppet av den förfallna avgiften;

- förfarandet för att begränsa rättigheterna för båda parter eller en av parterna i avtalet;

- förfarande för att säga upp avtalet;

- force majeure;

- förfarande för att överväga kontroversiella frågor;

- parternas ansvar;

- signaturer.

En sådan handling anses träda i kraft efter att den ömsesidigt undertecknats av parterna.

Bokföring och skatteredovisning för ombud

Parternas redovisning kommer att skilja sig, eller snarare, agentens redovisningsposter kommer att skilja sig från den form av bokföring som tillhandahålls för huvudmannen. Enligt punkt 1, art. 146 i Ryska federationens skattelag är en mellanhands avtalsförpliktelser föremål för mervärdesskatt; närmare bestämt inte själva åtgärderna, utan mängden vinst som utövaren får efter att ha utfört de åtgärder som anges i avtalet. Det vill säga, med tanke på exemplet ovan, där entreprenören tillhandahöll tjänster genom att sälja varor med ett totalt värde av etthundratusen rubel för en avgift på 5%, blir det uppenbart att just denna andel är föremål för momsbeskattning.

När det gäller inkomstskatt, enligt art. 249 i Ryska federationens skattelag kommer agentens vinst att betraktas som inkomst som erhållits för tillhandahållande av tjänster eller försäljning av varor efter avdrag för skattekostnader som belastar huvudmannen.

Viktig! För att eliminera eventuella missförstånd när det gäller det faktum att föremålet för beskattning endast är förmedlingsavgifter, bör du vara extremt noggrann med att förbereda dokumentation vid ingående av ett avtal.

Så här kommer de steg-för-steg bokföringsposterna för exekutörens sida att se ut:

Funktioner för redovisning av huvudmannen

På grund av att uppdragstagarens sida endast tillhandahåller förmedlingstjänster, kommer uppdragsgivaren att vara föremål för momsbeskattning av hela kostnaden för utförda varor eller tjänster. Det bör noteras att för beräkningen av moms kommer det tidigaste datumet i förhållande till valet av leveransdatum eller datumet för faktisk betalning för tjänster helt eller delvis att användas i enlighet med paragraf 1, artikel 167 i skatten Ryska federationens kod. Det vill säga om förmedlaren får en förskottsbetalning innan säljaren levererar varan debiteras moms på det belopp som erhållits i förskott. Så här kommer posterna att se ut, som visar redovisningen av byråavgifter i huvudmannens redovisningsavdelning:

Vid upprätthållande av bokföring kan huvudmannen återspegla den mottagna inkomsten endast med hänsyn till entreprenörens inlämnande av rapporter om resultatet av det arbete som utförts i enlighet med det ingående avtalet. Ett av dokumenten som bekräftar att mellanparten har uppfyllt villkoren i avtalet är en faktura.

Faktura

Ett viktigt dokument för beräkning av moms inom ramen för samarbete under sådana avtal är en faktura. Till skillnad från själva kontraktet har en faktura en viss etablerad form. Det finns viktiga egenskaper som måste beaktas vid utfärdande av en faktura för transaktioner inom ramen för det ingångna avtalet. Hur och när en faktura utfärdas för olika former av interaktion mellan parterna i ett agenturavtal framgår av tabellen på bilden:

För att algoritmen för att göra bokföringsposter i 1C-programmet ska bli mer begriplig, rekommenderas det att titta på videoinstruktionerna, som tydligt framhäver denna punkt:

Visningar av inlägg: 573

Utgåva 8.3 innebär att arbeta med flera dokument som är relaterade till varandra. "Kommissionärens (agentens) försäljningsrapport" är en av dem. Låt oss förklara vem en kommissionär (agent) är - detta är en organisation som en annan organisation (committent) har instruerat att sälja en viss produkt mot en avgift. Låt oss överväga i detalj hur man korrekt återspeglar hela registreringsprocessen i 1C-programmet på uppdrag av huvudmannen. Det är mycket viktigt att följa proceduren för registrering av dokument:

Överföring av varor till kommission (agent).

Kvitto på betalning från kommissionären (ombudet) för de sålda varorna.

Retur av osålda varor.

Låt oss titta på varje punkt i ordning. Inledningsvis måste du korrekt upprätta ett agentavtal i 1C. Var uppmärksam på fälten:

Typ av kontrakt - det är viktigt att ange rätt typ - "Med en kommissionär (agent) till salu." Fyllningen av efterföljande dokument beror på ditt val. Pristyp – välj från katalogen till vilken priskategori varorna ska överföras till agenten. Betalningsmetod – här måste du ange din föredragna metod för att beräkna ersättningen för tjänsten. Välj till exempel "Procentandel av försäljningsbeloppet" från rullgardinsmenyn. Belopp - anger hur stor procentandel av den totala intäkten för de sålda varorna agenten kommer att få.

Överföringen av varor till agenten utförs enligt dokumentet "Försäljning: varor, tjänster, provision". Ingen faktura krävs här:

Om du tittar på försäljningsdokumentets rörelse kan du se att det inte finns någon momsbokföring. Detta påverkas av vilken typ av kontrakt som väljs. Det finns endast en kontering för överföring av produkter till provisionen till självkostnadspris: Debet 45,01 Kredit 43.

Nästa steg är att förbereda dokumentet "Rapport från kommissionären (agenten) om försäljning." Detta kan göras direkt från implementeringen via knappen "Skapa". Dokumentformuläret har flera flikar, överväg

Varje:

Fliken "Huvud" återspeglar den grundläggande informationen om beräkningar, dokumentet fylls i automatiskt enligt grunddokumentet (implementeringsdokumentet). Vi kontrollerar uppgifterna i fälten:

Motpart

Avtal

Beräkningsmetod

Beräkningar:

För varor på faktura 62.01 eller 62.02.

För ersättning 60,01 eller 60,02.

Ersättningskostnadskontot bör vara 44,01

Kostnadsposten är kommissionstjänster (eller agenttjänster).

Faktura för ersättning - registrera.

Observera att om det finns en bock bredvid posten "Provision dras från intäkter", kommer agenten att göra betalningen med avdrag för provisionsbeloppet.

Fliken Implementering innehåller två avsnitt. Den översta visar information om köparen av produkten - organisationens namn, och även, om en faktura utfärdades, placeras en bock i kolumnen "Faktura" och dokumentets nummer och datum anges. Det nedre fältet visar en lista över sålda varor.

Fliken "Returer" fylls i om inte alla varor är sålda.

Fliken "Kontanter" innehåller information om betalning från den slutliga köparen och antalet sålda produkter:

Försäljningsrapporten är klar. Tryck på knappen "Posta och stäng" och titta på transaktionerna som har genererats:

Debet 90.02.1 Kredit 45.02 – försäljning av skickade varor;

Debet 60,01 Kredit 62,01 – provision dras av;

Debet 62.01 Kredit 90.01.1 – försäljning av varor;

Debet 44,01 Kredit 60,01 – provisionskostnader;

Debet 90,03 Kredit 68,02 – Moms på varor;

Debet 19.04 Kredit 60.01 – Moms på ersättning.

Betalning från ombudet för varorna kan erhållas via banköverföring eller kontant. Det registreras i 1C som ett betalningskvittodokument direkt från försäljningsrapporten med knappen "Skapa". Agenten betalar beloppet minus ersättningen (enligt den betalningsmetod som anges i avtalet).

Du kan stämma av avräkningar med agenten med hjälp av balansräkningen, som anger konto 62.01:

Om du tittar på rapporten "Säljbok" kan du se hur varorna såldes (genom ett ombud) och till vem (köparen), samt datum och nummer på säljarens faktura:

Försäljningsboken fylls i enligt inmatade uppgifter på kommissionärens rapport.

- Organisationen skapades i slutet av året

- Export: Momsåterbäring, nollsatsbekräftelse Nollsats ej bekräftad 1c

- Hur man skapar en barnhörna i ett barnbibliotek: rekommendationer, erfarenhetsutbyte Läsarhörna i ett barnbibliotek

- Dalek vetenskapsman. Doctor Who och Daleks. Skapande och inträde i populärkulturen

- Vad är lustgas: lustgas

- Grunderna i teoretisk elektroteknik för nybörjare

- Tragedin blev triumf

- Hur mycket kostar de rikas altruism?

- "Så att du inte känner sorg och tur"

- Morgonbön för lycka Morgonbön för lycka i affärer

- Morgonböner om lycka Stark morgonbön om lycka i allt

- Förhandsrapport: vad kan man ta hänsyn till

- Förhandspubliceringsrapport i 1s 8

- Fylla i och prova förhandsrapport

- personlig inkomstskatt: exempel på att fylla i semesterersättningar

- Hur man återspeglar decembersemesterlönen i 6 personliga inkomstskatter

- Funktioner för momsberäkning av skatteagenter

- Redovisning med rektor i 1s 8

- Statlig registrering av emission av aktier Information om statlig registrering av emission av aktier

- Hur man gör kvittningar i 1C Accounting 8.3. Bokföringsinformation. Dokument "Skuldjustering"