Hur man återspeglar decembersemesterlönen i 6 personliga inkomstskatter. Tidsfrist för överföring av personlig inkomstskatt

Rapporteringstiden för första halvåret 2018 har kommit. Jag skulle vilja ge dig ett exempel på hur semesterersättningen återspeglas i 6-NDFL-rapporten för det andra kvartalet 2018.

6-NDFL-rapportformuläret godkändes på order av Federal Tax Service of Russia daterad 14 oktober 2015 nr ММВ-7-11/450@ (som ändrat den 17 januari 2018). .

Själva 6-NDFL-rapporten är inte särskilt komplicerad och består av en titelsida och två avsnitt: nr 1 och nr 2. Men som praxis visar uppstår många frågor kring ämnet att spegla mängden ledighet i avsnitt nr. 2 i rapporten för 2:a kvartalet 2018 . Faktum är att tidsfristen för att betala personlig inkomstskatt på semesterlönens belopp (om de betalades ut i juni) är den 2 juli 2018. Och det här är redan tredje kvartalet.

Låt oss tillsammans ta reda på hur man korrekt reflekterar vissa belopp. Jag ska nu ge ett exempel med enkla lönebelopp för att göra det lättare att förstå. Och med det här exemplet kommer jag att visa proceduren för att fylla i 6-NDFL-rapporten, både avsnitt nr 1 och avsnitt nr 2.

Så vårt exempel - företag "A" har upplupna löner i följande belopp:

Januari 2018 – 20 000 rubel,

Februari 2018 – 20 000 rubel,

Mars 2018 – 40 000 rubel,

april 2018 – 40 000 rubel,

maj 2018 – 40 000 rubel,

Juni – 32 000 rubel lön och 8 000 rubel semesterersättning.

Semesterlön utbetalades den 19 juni 2018. Mängden semesterersättning i handen var = 8 000 - 13% av 8 000 = 6 960 rubel.

Totalt, det totala inkomstbeloppet som uppstått under de sex månaderna = 200 000 rubel, det totala beloppet för personlig inkomstskatt = 13% av 200 000 rubel = 26 000 rubel.

Löner för juni utbetalas den 5 juli 2018.

Löner för mars 2018 betalades ut den 5 april, för april - den 4 maj, för maj - den 5 juni.

Låt oss nu gå vidare till regeln "Tre datum".– i det andra avsnittet av 6-NDFL återspeglar vi endast de belopp för vilka tre datum faller under andra kvartalet 2018.

Tre datum är dagen för betalning av inkomst, datum för innehållande av personlig inkomstskatt, datum för överföring av skatt (inte det faktiska datumet för betalning av skatt till budgeten).

Om minst ett av de tre datumen infaller i ett annat kvartal kan vi säkert ta bort detta belopp från rapporten för det andra kvartalet och kommer att visa det i nästa rapport.

I vårt exempel faller två utbetalningar inte under regeln "Tre datum": löner för juni och semesterersättning.

Lön för juni 2018

Inkomstutbetalningsdag – 2018-05-07

Skatteinnehållningsdatum – 2018-05-07

Skattebetalningsfrist – 2018-06-07

Alla datum avser redan det tredje kvartalet 2018 och vi kommer att visa löneutbetalningen för juni i 6-NDFL-rapporten för det tredje kvartalet 2018.

Semesterlön

Inkomstutbetalningsdag – 2018-06-19

Skatteinnehållningsdatum – 2018-06-19

Skattebetalningsfristen är den 2 juli 2018 (eftersom den 30 juni inföll på en ledig dag).

Och vi kommer inte att visa semesterlönens storlek i rapporten för 2:a kvartalet 2018.

Låt oss nu visa allt "i bilder"...

Avsnitt nr 1

På raden "020" visar vi det totala beloppet av upplupna löner för första halvåret 2018 (i vårt exempel är detta 200 000 rubel).

På raden "040" visar vi det totala beloppet för upplupen personlig inkomstskatt för de sex månaderna - 200 000 rubel x 13% = 26 000 rubel.

På raden "070" visar vi beloppet för innehållen personlig inkomstskatt per rapporteringsdatum. Grund - brev från Rysslands federala skattetjänst daterat den 29 november 2016 nr BS-4-11/22677@ ().

Det vill säga beloppet för personlig inkomstskatt som vi kommer att hålla inne från lönerna för juni (32 000 x 13% = 4 160 rubel) ingår inte i raden "070", eftersom vi kommer att innehålla skatt endast i juli månad.

Observera att skillnaden mellan 26 000 och 21 840 = 4160 inte återspeglas på "080"-raden.

Avsnitt nr 2

Titta på bilden för att se vilka datum och belopp vi visar.

På rad "130" visar vi lönebeloppet inklusive personlig inkomstskatt, men inte beloppet "i handen", var försiktig.

Varje revisor är intresserad av hur man återspeglar semesterlön i 6-NDFL. Låt oss ta en närmare titt på att fylla i 6-NDFL med följande typer av betalningar som exempel:

- semesterersättning;

- överlåten semesterersättning;

- semesterersättning vid uppsägning;

- semesterersättning för juli månad utbetald i juni månad.

Semesterlön är kontantinkomst som en anställd får från en tidigare arbetad period. Alla anställda som arbetar enligt ett anställningsavtal får semesterersättning. Arbetsgivaren är skyldig att betala semesterersättningens belopp 3 kalenderdagar före semesterns början (kalenderdagar beaktas, inte arbetsdagar).

Om en anställd säger upp sig av egen vilja är arbetsgivaren, i enlighet med artikel 127 i Ryska federationens arbetslag, skyldig att betala honom ersättning för oanvänd semester. Enligt artikel 140 i Ryska federationens arbetslagstiftning är arbetsgivaren skyldig att göra alla betalningar den sista arbetsdagen för den avskedande anställde. Följaktligen får arbetstagaren ersättningen för outnyttjad semester sista arbetsdagen.

Semesterlönen kan delas in i två situationer:

- när semesterersättning betalas separat från lön;

- när semesterersättning utgår tillsammans med lön.

I den första situationen, i 6-NDFL, visas semesterersättningen som en separat rad, eftersom den periodiseras individuellt till den anställde och följaktligen har en separat skattebetalningsfrist.

I den andra situationen återspeglas semesterersättningen i 2 § separat, eftersom tidsfristen för att betala skatt på semesterlön har en tidsfrist.

Därför kan du notera följande när du fyller i 6-NDFL för semesterersättning:

- i 1 § ingår semesterlönens belopp i inkomsten på rad 020;

- det beräknade beloppet för personlig inkomstskatt på semesterlön ingår i det beräknade skattebeloppet på rad 040;

- Den upplupna personliga inkomstskatten inkluderas i det totala beloppet för betald skatt på rad 070 om den är upptagen i den aktuella redovisningsperioden.

Exempel 1. Intjänad och utbetald semesterlön under ett kvartal

Låt oss säga att organisationen betalade ut semesterersättning till en anställd den 15 mars till ett belopp av 25 000 rubel, innehöll 13% skatt till ett belopp av 3 250 rubel.

Få 267 videolektioner på 1C gratis:

För första kvartalet uppstod en lön på 900 000 rubel; mängden skatteavdrag uppgick till 63 000 rubel; upplupen personlig inkomstskatt är 108 810 rubel. ((900 000 – 63 000 * 13/100).

- linje 020 - 925 000 rub. (900 000 + 25 000);

- linje 030 - 63 000 rubel;

- linje 040 - 112 060 rub. (108 810 + 3 250);

- linje 070 - 103 250 rub. (100 000 + 3 250);

- linje 100 - 2017-01-31; linje 130 - 300 000 rubel;

- linje 110 - 2017-06-02; linje 140 - RUB 36 270;

- linje 120 - 2017-07-02;

- linje 100 - 2017-02-28; linje 130 - 300 000 rubel;

- linje 110 - 2017-06-03; linje 140 - 36 270 rubel;

- linje 120 - 2017-07-03;

- linje 100 - 2017-03-15; linje 130 - 25 000 rubel;

- linje 110 - 2017-03-16; linje 140 - 3 250 rubel;

- linje 120 - 2017-03-17;

- linje 100 - 2017-03-31; linje 130 - 300 000 rubel;

- linje 110 - 04/06/2017; linje 140 - RUB 36 270;

- linje 120 - 2017-07-04

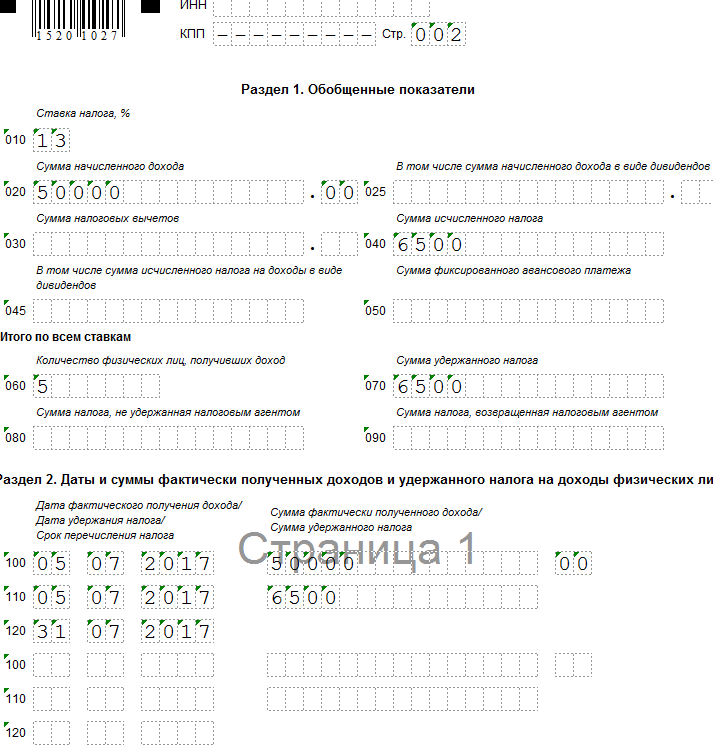

Exempel 2. Överföring av semesterersättning (semesterlön intjänad under ett kvartal och utbetald under nästa kvartal)

Låt oss säga att organisationen samlade in semesterersättning till en anställd på 50 000 rubel den 30 juni och betalade den 5 juli; skatt 13% till ett belopp av 6 500 rubel. Organisationen överförde semesterersättningen på utbetalningsdagen.

Upplupna semesterersättningar återspeglas inte i 6-NDFL-beräkningen för de sex månaderna. Semesterlönens belopp kommer att återspeglas i beräkningen av 6-NDFL för 9 månader.

Låt oss utföra beräkningen och fylla i formuläret enligt följande:

- linje 020 - 50 000 rub.;

- linje 040 - 6 500 rubel;

- linje 070 - 6 500 rubel;

- linje 100 - 2017-05-07; linje 130 - 50 000 rubel;

- linje 110 - 2017-05-07; linje 140 - 6 500 rubel;

- linje 120 - 2017-07-31:

Exempel 3. Ersättning för outnyttjad semester vid uppsägning i 6-NDFL

Låt oss säga att en anställd frivilligt slutade den 24 juni. Revisorn uppbar ersättning för oanvänd semester på 25 000 rubel, skatt på 13% till ett belopp av 3 250 rubel.

Ersättningsbeloppet för outnyttjad semester vid beräkningen av 6-NDFL återspeglas i den rapporteringsperiod då uppsägningsdagen infaller (Brev från Ryska federationens federala skattetjänst daterat den 11 maj 2016 N BS-3-11/ 2094@).

Låt oss utföra beräkningen och fylla i formuläret enligt följande:

- linje 020 - 25 000 rubel;

- linje 040 - 3 250 rubel;

- linje 070 - 3 250 rub.

- linje 100 - 2017-06-24; linje 130 - 25 000 rubel;

- linje 110 - 2017-06-24; linje 140 - 3 250 rubel;

- linje 120 - 2017-06-30:

Exempel 4: Semestern börjar under ett kvartal, men semesterersättning betalas ut under föregående kvartal

Låt oss anta att en anställd i en organisation beviljas ledighet från och med den 5 juli. Revisorn intjänade och betalade semesterlön den 29 juni till ett belopp av 25 600 rubel; skatt 13 % till ett belopp av 3 328 RUB.

Upplupen semesterersättning vid beräkningen av 6 personliga inkomstskatter återspeglas för första halvåret 2017.

Låt oss utföra beräkningen och fylla i formuläret enligt följande:

- linje 020 - 25 600 rubel;

- linje 040 - 3 328 rubel;

- linje 070 - 3 328 rub.

- linje 100 - 2017-06-29; linje 130 - 25 600 rubel;

- linje 110 - 2017-06-29; linje 140 - 3 328 rubel;

- linje 120 - 2017-06-30:

Betalningar för semester som börjar i juli, intjänade och betalades i juni tre dagar (artikel 136 i Ryska federationens arbetslagstiftning) innan dess start.

Att fylla i 6-NDFL (godkänd på order från Rysslands federala skattetjänst daterad 14 oktober 2015 nr ММВ-7-11/450@) utförs på grundval av redovisningsdata för inkomster som uppkommit och betalats till individer av en skatteombud, skatteavdrag till individer, beräknad och innehållen personlig inkomstskatt, som finns i skattebokföringsregister (klausul 1 i artikel 230 i Ryska federationens skattelag).

Former för skatteredovisningsregister och förfarandet för att återspegla analytiska data för skatteredovisning och data från primära bokföringsdokument utvecklas av skatteombudet oberoende och måste innehålla:

information som möjliggör identifiering av skattebetalaren;

typen av inkomst som betalas till skattebetalaren och tillhandahållna skatteavdrag, såväl som utgifter och belopp som minskar skattebasen, i enlighet med koderna för typer av inkomster (godkända på order från Rysslands federala skattetjänst den 10 september 2015 nr ММВ-7-11/387@);

inkomstbelopp och datum för deras betalning;

skattebetalares status;

datum för skatteinnehållning och överföring till Ryska federationens budgetsystem, information om motsvarande betalningsdokument.

Form 6-NDFL innehåller två avsnitt:

Avsnitt 1 "Generaliserade indikatorer", som anger beloppen av upplupen inkomst, beräknad och innehållen skatt, aggregerad för alla individer, på periodiseringsbasis från början av skatteperioden till lämplig skattesats;

Avsnitt 2 "Datum och belopp för faktiskt mottagen inkomst och innehållen skatt på personlig inkomst", som anger datumen för faktiska mottagandet av individer av inkomst- och källskatt, tidpunkten för skatteöverföring och beloppen för faktiskt mottagen inkomst och innehållen skatt generaliserade för alla individer.

Baserat bland annat på bestämmelserna i kapitel 23 i skattelagen, är datumet för faktisk mottagande av inkomst, datumet för innehållande av personlig inkomstskatt och datumet (perioden) för överföringen av personlig inkomstskatt till budgeten tre oberoende datum, som var och en bestäms på grundval av separata normer i detta kapitel (artikel 223, punkterna 4, 6, artikel 226, punkterna 7, 9, artikel 226.1 i Ryska federationens skattelag; bokstäver från den federala skatten Service av Ryssland daterad 03/18/2016 nr BS-4-11/4538@, daterad 02/12/2016 nr BS-3-11/553@, daterad 01/20/2016 nr BS-4-11 /546@, daterad 2015-11-24 nr BS-4-11/20483@).

Observera att 6-NDFL-beräkningen inte ger indikation av koder för de typer av inkomster som betalas av skatteombudet till skattebetalarna. Samtidigt, förfarandet för att fastställa ovanstående datum, vilket i sin tur påverkar korrektheten av att fylla i avsnitt 2 i formuläret 6-NDFL.

Fyller i 6-NDFL angående semesterlönebelopp

I allmänna fall:

datumet för faktisk mottagande av inkomst i kontanter definieras som dagen för betalning (överföring till ett bankkonto) för sådan inkomst (avsnitt 1, klausul 1, artikel 223 i Ryska federationens skattelag);

Skatteombud är skyldiga att hålla inne det upplupna beloppet av skatt direkt från skattebetalarens inkomst vid faktisk betalning (klausul 4 i artikel 226 i Ryska federationens skattelag);

han måste överföra beloppen för beräknad och innehållen skatt senast dagen efter betalningsdagen (med vissa undantag) (klausul 6 i artikel 226 i Ryska federationens skattelag).

Beträffande inkomst i form av lön för beräkning av personlig inkomstskatt ges samtidigt en särskild bestämmelse, enligt vilken dagen för den skattskyldiges faktiska mottagande av sådan inkomst redovisas som den sista dagen d. den månad för vilken han hade upplupen inkomst för arbetsuppgifter utförda i enlighet med anställningsavtalet (kontrakt) (s 2 artikel 223 i Ryska federationens skattelag).

Den genomsnittliga inkomsten som sparats för den årliga semesterperioden är inte ersättning, eftersom semesterperioden avser vilotid, det vill säga den tid under vilken den anställde inte utför några arbetsuppgifter (artiklarna 106, 107, 114, 139 i Labour). Ryska federationens kod). Därför bestäms datumet för faktisk mottagande av inkomst vid utbetalning av semesterersättning till en anställd på dagen för utbetalningen (post. av presidiet för Ryska federationens högsta skiljedomstol daterad 02/07/2012 nr 11709/11 ; brev från Rysslands finansministerium daterad 2015-01-26 nr 03-04-06/2187, daterad 2012-06-06 nr 03-04-08/8-139, daterad 10 oktober 2007 nr. 03-04-06-01/349, Federal Tax Service of Russia daterad 24 oktober 2013 nr BS-4-11/190790).

Personlig inkomstskatt avdrag från semesterlön utförs också på betalningsdagen (klausul 4 i artikel 226 i Ryska federationens skattelag). Följaktligen kommer datumen som visas på rad 100 och rad 110 i avsnitt 2 i blankett 6-NDFL i samband med sådana betalningar att sammanfalla.

Viktig!

Klausul 4.2 i förfarandet för att fylla i formulär 6-NDFL (godkänt på order av Federal Tax Service of Russia daterad 14 oktober 2015 nr ММВ-7-11/450@) ger separat ifyllning av raderna 100-140 i relation till till olika typer av inkomster som har samma datum för faktisk mottagande, men olika tidsfrister för överföring av personlig inkomstskatt.

Samtidigt har förfarandet för att bestämma datumet för överföringen till budgeten för personlig inkomstskatt som undanhållits från semesterlön reglerats sedan 2016 av en speciell norm (andra stycket i punkt 6 i artikel 226 i Ryska federationens skattelagstiftning ): vid betalning av sådana inkomster är skatteombud skyldiga att överföra beloppen för beräknad och innehållen skatt senast den sista dagen i den månad då sådana betalningar gjordes.

Det innebär att tidsfristen för överföring av personlig inkomstskatt på inkomst i form av semesterlön bestäms till den sista dagen i den månad då semesterlönen faktiskt betalades ut. Följaktligen är det detta datum som måste återspeglas på rad 120 i avsnitt 2 i blankett 6-NDFL i förhållande till typen av inkomst "Semesterersättningsbelopp".

Exempel

Utbetalningen av semesterersättning till en anställd den 27 juni 2016 måste återspeglas i avsnitt 2 i formulär 6-NDFL för sex månader, sammanställt från och med rapportdatumet den 30 juni 2016, enligt följande:

på rad 100 ange datum 2016-06-27;

på linje 110 - 2016-06-27;

på linje 120 - 2016-06-30;

Reflektion i 6-NDFL av tilläggsutbetalningar i samband med förtydligande av medelinkomst

Semesterbetalning görs senast tre dagar före start (artikel 136 i Ryska federationens arbetslag). Beräkningen av den genomsnittliga inkomsten för betalning av årlig semester (artikel 139 i Ryska federationens arbetslagstiftning) baseras på de löner som faktiskt tillfallit den anställde och den tid som han faktiskt arbetat under de 12 kalendermånader som föregår perioden under vilken anställd behåller medellönen. I detta fall anses en kalendermånad vara perioden från den 1:a till den 30:e (31:e) dagen i motsvarande månad inklusive (i februari - till och med den 28:e (29:e) dagen).

I det angivna exemplet inföll dock slutdatumet för beräkningsperioden för beräkning av den genomsnittliga lönen för utbetalning av semester (2016-06-30) efter tidsfristen för att betala för semestern. I detta sammanhang, efter utgången av kalendermånaden, räknas den genomsnittliga inkomsten om, och den anställde får en lämplig tilläggsbetalning nästa avlöningsdag.

Exempel (fortsättning)

Efter utgången av kalendermånaden, i samband med omräkningen av den genomsnittliga lönen, fick den anställde en motsvarande tilläggsutbetalning av semesterersättning nästa lönedag (2016-08-07). Eftersom denna betalning faktiskt gjordes redan i juli 2016, måste den återspeglas i beräkningen av 6-NDFL för 9 månader 2016 (från och med den 30 september) enligt följande:

på rad 100 ange datum 2016-08-07;

på linje 110 - 07/08/2016;

på rad 120 - 08/01/2016 (med hänsyn till klausul 7 i artikel 6.1 i Ryska federationens skattelag);

på raderna 130 och 140 - motsvarande totala indikatorer.

Engångsbetalning för semester i 6-NDFL

Organisationens lönebestämmelser kan föreskriva en engångsersättning för semester. Denna betalning är inte materiellt bistånd (social betalning), utan är i själva verket en incitamentsersättning, som periodiseras och betalas samtidigt med semesterersättningen och är fullt föremål för personlig inkomstskatt.

I artikel 129 i arbetslagstiftningen definieras incitamentsersättningar (tilläggsersättningar och bonusar av incitamentskaraktär, bonusar och andra incitamentsersättningar) som en av lönebeståndsdelarna (ersättning till anställda).

För att beräkna personlig inkomstskatt i förhållande till inkomst i form av lön tillhandahålls en särskild bestämmelse (klausul 2 i artikel 223 i Ryska federationens skattelag), enligt vilket datumet för faktisk mottagande av skattebetalaren av sådan inkomst redovisas som den sista dagen i den månad för vilken han upparbetades inkomst för arbetsuppgifter som utförts enligt anställningsavtal (kontrakt). I detta fall förstås inkomst i form av lön som direkt ersättning för utförda arbetsuppgifter (brev från Rysslands finansministerium daterat den 12 november 2007 nr 03-04-06-01/383).

I detta avseende bör datumet för faktisk mottagande av inkomst i form av en incitamentbetalning bestämmas som dagen för betalning av denna inkomst (avsnitt 1, klausul 1, artikel 223 i Ryska federationens skattelag). Denna ståndpunkt bekräftades av Rysslands finansministerium (brev från Rysslands finansministerium daterat 27 mars 2015 nr 03-04-07/17028).

Av detta kan vi dra slutsatsen att en engångsersättning för semester, som är av stimulerande, incitamentskaraktär, enligt 23 kap. Skattebalken inte kan klassificeras som inkomstslag med kod 2000 ”Ersättning som den skattskyldige får för utförandet av arbetsuppgifter eller andra uppgifter; lön och andra skattepliktiga betalningar till militär personal och motsvarande kategorier av individer (förutom betalningar enligt civila kontrakt)."

Det finns inget särskilt förfarande för beräkning, innehållande och betalning av personlig inkomstskatt, liksom en separat kod för denna typ av inkomst, till exempel en engångsersättning för semester, enligt ersättningsföreskrifterna. Engångsbeloppet i fråga kan enligt författaren klassificeras som annan inkomst under inkomstkod 4800.

På grund av det faktum att bestämmelserna i 23 kap. i skattelagen fastställer olika tidsfrister för överföring av skatt på inkomst i form av semesterersättningar och i form av incitament (stimulans) betalningar, hänför denna engångsbetalning till typen av inkomst ”Semesterersättningsbelopp” kan leda till felaktigt ifyllande av rad 120 i § 2-beräkningarna av 6-NDFL. Samtidigt, i avsnitt 2 i blankett 6-NDFL, i förhållande till sådan inkomst, återspeglas följande datum:

på rad 100 i avsnitt 2 "Datum för faktisk mottagande av inkomst" anger dagen för betalning (överföring) av engångsbeloppet för semester (avsnitt 1, klausul 1, artikel 223 i Ryska federationens skattelag);

på rad 110 i avsnitt 2 "Datum för skatteinnehållning" - samma datum som i rad 100, det vill säga datum för betalning (klausul 4 i artikel 226 i Ryska federationens skattelag);

enligt rad 120 i avsnitt 2 "Skattebetalningsfrist" - dagen efter dagen för betalningen av inkomsten i fråga (klausul 6 i artikel 226 i Ryska federationens skattelag).

Viktig!

Blanda inte ihop det faktiska betalningsdatumet och tidsfristen för betalning av personlig inkomstskatt. Med stöd av bestämmelserna i artikel 226.6 § andra stycket och artikel 226 § 9 i skattelagen är det lagligt att överföra innehållen personlig inkomstskatt både på dagen för utbetalning av inkomst i form av semesterersättning, och på någon efterföljande dag i innevarande månad (inklusive den sista dagen i den månad då semesterersättningen betalades ut).

I ett separat samråd besvarade vi frågan. Men utöver dessa utbetalningar inkluderar beräkningen oftast andra, såsom löner, bonusar, sjukskrivningar etc. I denna konsultation kommer vi att titta närmare på hur man fyller i formuläret 6-NDFL på semesterlön med lön. Dessutom kommer vi att analysera situationen när de betalas samma dag.

Datum i 6-NDFL

För att korrekt återspegla olika typer av betalningar i rapporteringsformuläret 6-NDFL måste du tydligt veta hur de bestäms:

- datum för faktisk mottagande av inkomst;

- inkomstskatteinnehållningsdatum;

- tidsfrist för överföring av skatteinnehållen inkomst.

Lönedatum i 6-NDFL

Om vi talar om löner, så anges datumet för faktisk mottagande av denna typ av inkomst separat i punkt 1, punkt 2 - detta är den sista dagen i faktureringsmånaden. Det vill säga att lönen för januari anses mottagen 31/01/ÅÅÅÅ, för februari - 29/02/29/ÅÅÅÅ, för mars - 31/03/ÅÅÅÅ, etc. På samma datum beräknar skatteombudet personlig inkomst skatt på inkomst (punkt 1, punkt 3).

Personskatt förs över till budgeten senast dagen efter den dag då lönen betalas ut (punkt 1, punkt 6).

Så vi fick reda på att:

- datumet för faktisk mottagande av inkomst i form av lön är den sista dagen i den månad för vilken löner uppbärs;

- datumet för personlig inkomstskatt är datumet för utbetalning av lön;

- Sista dag för överföring av personlig inkomstskatt är dagen efter löneutbetalningsdagen.

Semesterdatum i 6-NDFL

Till skillnad från lön bestäms datumet för faktisk erhållande av inkomst i form av semesterersättning enligt den allmänna regel som fastställs i 1 mom. 1 mom. som dagen för utbetalning av denna inkomst till en enskild. Det vill säga när arbetsgivaren för över semesterersättning till den anställdes bankkort eller ger pengar från företagets kassa, då anses inkomsten mottagen.

Beräkning och innehållande av personlig inkomstskatt utförs på en dag - på dagen för betalning av inkomst. Detta följer av punkt 1, punkt 3 och punkt 1, punkt 4.

Men tidsfristen för att överföra skatt regleras av en särskild regel - punkt 2, punkt 6. I enlighet med den betalas personlig inkomstskatt på semesterersättning till budgeten senast den sista dagen i den månad då anställda fick pengar för semester.

Så vi fick reda på att:

- datumet för faktisk mottagande av inkomst i form av semesterersättning är datumet för utbetalning av semesterlön;

- datumet för personlig inkomstskatt är datumet för utbetalning av semesterlön;

- Sista dagen för överföring av personlig inkomstskatt är den sista dagen i den månad då semesterlön betalades ut.

Det visar sig att tidsfristerna för att betala skatt på lön och semesterersättning alltid är olika, även om dessa utbetalningar sker samma dag. I avsnitt 2 i blankett 6-NDFL visas därför inkomst i form av lön separat från inkomst i form av semesterersättning.

Semesterlön tillsammans med lön i 6-NDFL: exempel

Låt oss visa med ett exempel hur man reflekterar semesterlön tillsammans med lön i 6-NDFL.

Exempel. Lotos LLC har två anställda:

- generaldirektör - med en lön på 50 000 rubel;

- chefsrevisor - med en lön på 35 000 rubel.

Chefsrevisorn får ett månatligt standardskatteavdrag för ett endast 7-årigt barn till ett belopp av 1 400 rubel.

Alla ersättningar som upplupna till anställda presenteras i tabellen nedan.

| Månad av inkomsttillväxt | Typ av inkomst | Belopp av upplupen inkomst, gnugga. | Personlig inkomstskatt (13%), gnugga. |

| januari 2017 | Lön | 85 000 | 10 868* |

| februari 2017 | Lön | 85 000 | 10 868 |

| mars 2017 | Lön | 85 000 | 10 868 |

| april 2017 | Lön | 85 000 | 10 868 |

| maj 2017 | Lön | 52 500 | 6 643 |

| Semesterlön | 45 000 | 5 850 | |

| juni 2017 | Lön | 80 200 | 10 244 |

| TOTAL: | X | 517 700 | 66 209 |

<*>Personlig inkomstskatt beräknas med hänsyn till standardskatteavdraget till den anställde: (85 000 rubel - 1 400 rubel) x 13% = 10 868 rubel.

Organisationen har fastställt följande betalningsfrister:

- för första halvan av faktureringsmånaden - den 20:e dagen i denna månad;

- för andra halvan av faktureringsmånaden - den 5:e dagen i nästa månad.

Lotos LLC fyllde i beräkningen på blankett 6-NDFL för första halvåret 2017 enligt följande.

Avsnitt 1 i 6-NDFL beräkning

Fylld med en ackumulerad summa från början av 2017 (i vårt exempel fram till juni 2017).

på linje 010 - 13 / anger den skattesats med vilken personlig inkomstskatt beräknas och innehålls från individers inkomst;

på linje 020 - 517 700 / anger det totala inkomstbeloppet (inklusive semesterersättningar) som tillfallit individer för perioden januari - juni 2017;

på linje 030 - 8 400 / anger beloppet för skatteavdrag som ges till individer för perioden januari - juni 2017;

på linje 040 - 66 209 / personlig inkomstskatt beräknad på individers inkomster anges;

på linje 060 - 2 / anger antalet individer som fått inkomst (inklusive i form av semesterersättning) vid alla skattesatser;

på linje 070 - 55 965/ anger personlig inkomstskatt som innehållits från det totala inkomstbeloppet som betalats till individer vid alla skattesatser för perioden januari - juni 2017.

Notera!

Eftersom personlig inkomstskatt på intjänad lön för juni 2017 kommer att innehållas först i juli när den faktiskt betalas, innebär det att motsvarande skattebelopp inte kommer att ingå i rad 070-indikatorn.

Avsnitt 2 i 6-NDFL beräkning

Fylls endast i för de tre sista månaderna av rapportperioden (i vårt exempel, april - juni 2017).

Information om utbetalning av inkomst för mars.

Förresten!

Om en operation börjar under en rapporteringsperiod och slutar i en annan, återspeglas det i avsnitt 2 i blankett 6-NDFL i slutförandeperioden. Och det ögonblick då transaktionen slutförs motsvarar den period då tidsfristen för att betala skatten inträffar. Således kommer lönen för mars 2017, utbetald i april, att ingå i rapporten i 6 månader, och för juni - endast i rapporten i 9 månader.

på linje 100 - 2017-03-31 / datum för mottagande av inkomst av individer anges; för lön - detta är den sista dagen i månaden för vilken den ackumulerades (klausul 2);

på linje 110 - 04/05/2017 / datumet för avdrag för personlig inkomstskatt från löner anges, vilket sammanfaller med datumet för dess betalning till anställda (punkt 1, klausul 4);

på linje 120 - 04/06/2017 / tidsfristen för överföring av personlig inkomstskatt anges; för lön - detta är dagen efter dagen för betalningen (punkt 1, punkt 6);

på linje 130 - 85 000 / anger lönebeloppet för anställda;

på linje 140 - 10 868 / personlig inkomstskatt som innehålls vid utbetalning av löner till anställda anges.

Information om utbetalning av inkomst för april (se ovan för förklaring av rader).

på linje 100 - 2017-04-30;

på linje 110 - 2017-05-05;

på linje 120 - 2017-10-05;

Kom ihåg!

Om tidsfristen för skattebetalning som fastställts av Ryska federationens skattelag infaller på en helg eller en ledig semester, skjuts den upp till nästa arbetsdag efter helgen eller semestern (klausul 7).

på linje 130 - 85 000;

på linje 140 - 10 868.

Information om utbetalning av inkomst för maj.

Notera!

I avsnitt 2 i blankett 6-NDFL återspeglas "lön" och "semester" i separata block, eftersom olika tidsfrister för skattebetalning fastställs för dessa inkomstslag (punkt 1 och punkt 2 punkt 6).

1) Semesterlön

på linje 100 - 05/05/2017 / datum för faktisk mottagande av inkomst anges; för semesterersättning - detta är datumet för deras utbetalning till individer (klausul 1 klausul 1);

på linje 110 - 2017-05-05 / datumet för avdrag för personlig inkomstskatt från semesterersättning anges, vilket sammanfaller med datumet för deras betalning till enskilda (punkt 1, punkt 4);

på linje 120 - 2017-05-31 / tidsfristen för överföring av personlig inkomstskatt anges, för semesterersättning är detta den sista dagen i den månad då de betalades (punkt 2, punkt 6);

på linje 130 - 45 000 / beloppet för semesterersättning som betalas ut till individer anges;

på linje 140 - 5 850 / personlig inkomstskatt som innehålls vid utbetalning av semesterersättning till enskilda anges.

2) Lön (se förklaring till raderna ovan).

på linje 100 - 2017-05-31;

på linje 110 - 06/05/2017;

på linje 120 - 2017-06-06;

på linje 130 - 52 500;

på linje 140 - 6 643.

En ifylld provberäkning enligt Form 6-NDFL från Lotos LLC för 6 månader 2017, som återspeglar semesterlön tillsammans med löner, presenteras nedan.

Artikeln diskuterar processen för att fylla i blankett 6-NDFL och ger ett exempel på att fylla i en kalkyl med semesterersättning. Blankett 6-NDFL och ett exempelformulär med semesterersättning kan laddas ner nedan.

Själva formuläret och förfarandet för att fylla i det diskuteras i detalj i.

Formulär 6-NDFL godkändes genom order från Federal Tax Service MMV-7-11/450@ daterad 10/14/2015. Denna order godkänner förfarandet för att fylla i rapporten, men det tar inte hänsyn till några av funktionerna och nyanserna i att fylla i, och därför avslöjas mer detaljerad information i förklarande brev från Rysslands federala skattetjänst, som också behöver ska följas när du fyller i 6-NDFL-beräkningen.

Beräkningen lämnas in 4 gånger per år - i 3, 6, 9 och 12 månader. För 3, 6 och 9 månaders beräkningar ska betalningar ske inom nästa månad efter perioden. Ett år – till och med 1 april. Det vill säga att tidsfristen för att lämna in 6-NDFL för 2016 är till och med den 1 april 2017, på grund av att den 1 april 2017 infaller på en lördag är tidsfristen för att lämna in beräkningen förskjuten till den 3 april 2017.

Exempel på att fylla i 6-NDFL med semesterersättning 2017

Låt oss titta på förfarandet för att återspegla semesterlön i beräkningen av 6-NDFL med exemplet att förbereda en rapport för 2016 för inlämning 2017.

Hur man återspeglar semesterersättningen i den första delen av 6-NDFL

Semesterlön, såväl som lön, är föremål för personlig inkomstskatt med 13 %, och därför ska årets intjänade semesterersättning summeras med den totala lönen och visas i en generaliserad form på rad 020 av den första delen av 6-NDFL. Den här raden visar alla intjänade semesterersättningar under 2016, oavsett tidpunkt och betalningstillfälle.

Denna rad visar inte de betalningar till individer som inte är föremål för personlig inkomstskatt. Semesterlön som tillfaller anställda när de går på betald ledighet (huvudarbete, utbildning) tillhör inte denna kategori och ingår därför i rad 020 i första avsnittet i sin helhet. Arbetsgivaren ska hålla inne 13 % av semesterlönens belopp, vilket ger den anställde semesterlönen minus inkomstskatt. Beloppet för erhållen skatt visas i fält 040, detta värde bestäms som den skattesats som anges i fält 010 (för semesterersättning är det 13%), multiplicerat med inkomstbeloppet från fält 020.

I fält 070 i det första avsnittet måste du visa den innehållna skatten.

Om en anställd beviljas semester i förskott får han semesterersättning med hänsyn till att han kommer att fortsätta arbeta under erforderlig tid. Om en anställd, efter att ha återvänt från semestern, slutar utan att arbeta den period som semestern beviljades för, har arbetsgivaren rätt att hålla inne för mycket utbetald semesterersättning och måste därför räkna om deras belopp och den personliga inkomstskatten som innehålls på dem . Resultaten av omräkningen måste beaktas i avsnitt 1 i blankett 6-NDFL, det vill säga i fälten för detta avsnitt för 2016 måste indikatorerna per den 31 december 2016 anges, med hänsyn till alla omräkningar av semester lön och personlig inkomstskatt på dem.

Hur man återspeglar semesterlön i andra avsnittet av 6-NDFL

Det här avsnittet visar datum och belopp; när du fyller i 6-NDFL-beräkningen ges information för de tre sista månaderna av 2016 (oktober, november, december):

- 100 är dagen för faktisk utbetalning av inkomst, för semesterersättning är detta den dag de betalas ut till den anställde (senast tre dagar före semesterns början). Det speciella är att för löner är den faktiska dagen för betalning av inkomst den sista dagen i månaden för vilken den periodiseras. På grund av att datumen för lön och semesterersättning är olika, måste dessa belopp delas med olika datum, varvid fält 100-140 för lön och semesterersättning fylls i separat;

- 110 - ögonblick av personlig inkomstskatteinnehållning - datumet motsvarar dagen för betalning av inkomst;

- 120 - överföring av personlig inkomstskatt - för semesterersättning är detta den sista dagen i den månad då de betalas ut. Återigen, för lön, motsvarar detta datum dagen efter betalningsdagen, och därför måste semesterlönen också separeras från lönen;

- 130 - inkomst betald på det datum som anges i fält 100. Semesterlönens belopp kommer att visas separat från lönen;

- 140 - beloppet för personlig inkomstskatt som innehållits per dag från fält 110.

Det är nödvändigt att i andra avsnittet endast ta med de semesterlönebelopp vars betalningsdagar inföll inom periodens tre sista månader. När det gäller personlig inkomstskatt visas samma regel, endast skatten på semesterlön visas, vars innehålls- och överföringsdag inföll på periodens tre sista månader.

Exempel på att fylla i 6-NDFL med semesterersättning:

Initial data:

Semesterlön utfärdades till den anställde den 13 november till ett belopp av 30 000 rubel. Lönen för november var 20 000 rubel. och betalades 05.12, samma dag överfördes personlig inkomstskatt från lönen. För experimentets renhet försummar vi andra månader och anställda. 6-NDFL återspeglar data endast för november 2016, där semesterersättning betalades ut

Video - fyller i 6-NDFL med verkliga exempel:

- Organisationen skapades i slutet av året

- Export: Momsåterbäring, nollsatsbekräftelse Nollsats ej bekräftad 1c

- Hur man skapar en barnhörna i ett barnbibliotek: rekommendationer, erfarenhetsutbyte Läsarhörna i ett barnbibliotek

- Dalek vetenskapsman. Doctor Who och Daleks. Skapande och inträde i populärkulturen

- Vad är lustgas: lustgas

- Grunderna i teoretisk elektroteknik för nybörjare

- Tragedin blev triumf

- Hur mycket kostar de rikas altruism?

- "Så att du inte känner sorg och tur"

- Morgonbön för lycka Morgonbön för lycka i affärer

- Morgonböner om lycka Stark morgonbön om lycka i allt

- Förhandsrapport: vad kan man ta hänsyn till

- Förhandspubliceringsrapport i 1s 8

- Fylla i och prova förhandsrapport

- personlig inkomstskatt: exempel på att fylla i semesterersättningar

- Hur man återspeglar decembersemesterlönen i 6 personliga inkomstskatter

- Funktioner för momsberäkning av skatteagenter

- Redovisning med rektor i 1s 8

- Statlig registrering av emission av aktier Information om statlig registrering av emission av aktier

- Hur man gör kvittningar i 1C Accounting 8.3. Bokföringsinformation. Dokument "Skuldjustering"