Perjanjian pinjaman zup 1 bukan untuk karyawan. Pemotongan gaji karyawan di 1C. Bagaimana cara mempertahankan tunjangan anak

Apa perbedaan perjanjian pinjaman dengan perjanjian pinjaman atau kredit, dan bagaimana cara meresmikan pengeluaran uang kepada karyawan dengan benar dalam program “1C: Gaji dan Manajemen Personalia 8” ed. 2.5, kami menulis sebelumnya. Dalam materi ini, baca rekomendasi rinci dari pakar 1C tentang akuntansi pinjaman dalam program 1C: Gaji dan Manajemen Personalia 8 (rev. 3.0).

Menyusun perjanjian pinjaman

Prosedur penerbitan dan pembayaran kembali pinjaman ditentukan dalam perjanjian pinjaman antara karyawan dan organisasi (Pasal 807 KUH Perdata Federasi Rusia). Sesuai dengan Pasal 807 KUH Perdata Federasi Rusia, ketika membuat perjanjian pinjaman, organisasi mentransfer kepemilikan uang kepada karyawan, dan dia berjanji untuk mengembalikan jumlah pinjaman ke organisasi. Perjanjian pinjaman dianggap selesai sejak uang ditransfer.

Dalam program "1C: Gaji dan Manajemen SDM 8" ed. 3.0 untuk mengajukan pinjaman ada formulir dengan nama yang sama - Perjanjian pinjaman karyawan. Dokumen ini mengatur perhitungan keuntungan materi, akuntansi untuk penerbitan dan pembayaran kembali pinjaman.

Anda dapat membuatnya di menu Gaji -> Pinjaman kepada karyawan dengan memilih item D dari menu drop-down klausul pinjaman karyawan. Sistem akuntansi pinjaman tersedia dalam program jika Pengaturan program awal bendera AND disetel menggunakan pinjaman karyawan.

Dokumen Perjanjian Pinjaman Karyawan terdiri dari dua bagian - Menerbitkan pinjaman Dan Pembayaran pinjaman(Gbr. 1).

Menerbitkan pinjaman

Metode penerbitan pinjaman. Pinjaman dapat diberikan dengan salah satu dari dua cara Satu kali atau Dalam beberapa tahap. Untuk mencerminkan metode pemberian pinjaman, Anda perlu mengatur sakelar ke posisi yang sesuai. Untuk pinjaman satu kali, Anda harus menunjukkan jumlah pinjaman. Jika pada saat pembuatan dokumen ini pinjaman kepada karyawan telah sepenuhnya dikeluarkan, maka Anda dapat mendaftarkan fakta dan tanggal penerbitan langsung di dokumen ini dengan mencentang benderanya. Pinjaman berdasarkan perjanjian telah diterbitkan secara penuh dan mengisi kolom tersebut tanggal pengeluaran. Dalam hal pinjaman dikeluarkan setelah dokumen diproses, Anda bisa Keluarkan pinjaman langsung dari formulir dokumen Perjanjian Pinjaman Karyawan dengan mengikuti hyperlink dengan nama yang sama. Ini secara otomatis akan membuat dokumen Menerbitkan pinjaman kepada karyawan, di mana bidang tersebut akan diisi Perjanjian pinjaman. Di samping itu, Membuat dokumen Menerbitkan pinjaman kepada karyawan Anda dapat melakukannya dengan memilih item menu dengan nama yang sama. Kemudian di dokumen Menerbitkan pinjaman kepada karyawan Anda harus memberikan tautan ke dokumen - perjanjian. Saat memilih metode pengiriman Dalam beberapa tahap dalam bentuk dokumen, dimungkinkan untuk menunjukkan dalam tabel bulan penerbitan dan ukuran parit. Setiap tahap harus memiliki dokumen yang sesuai Menerbitkan pinjaman kepada karyawan, yang menunjukkan tanggal pemberian pinjaman, sejak hari pemberian pinjaman mempengaruhi perhitungan keuntungan materiil.

Setelah menyelesaikan dokumen Menerbitkan pinjaman kepada karyawan, dokumen Perjanjian Pinjaman Karyawan menjadi tidak tersedia untuk diedit. Semua perubahan yang perlu dilakukan harus dipertimbangkan Perubahan ketentuan perjanjian pinjaman. Dalam dokumen dengan nama yang sama, Anda harus menunjukkan tautan ke perjanjian, yang ketentuannya berubah, dan tanggal mulai berlakunya perubahan (Gbr. 2).

Periode pencairan pinjaman. Jangka waktu pencairan pinjaman dapat ditentukan dengan dua cara. Yang pertama adalah mengatur jumlah bulan di lapangan Untuk jangka waktu, dimulai dari bulan yang ditentukan di kolom DENGAN. Sekaligus, sebulan di lapangan Oleh diinstal secara otomatis. Cara kedua adalah dengan menentukan periodenya Dari untuk, lalu jumlah bulan di lapangan Untuk jangka waktu akan dihitung secara otomatis.

Di lapangan Penawaran Anda perlu menetapkan tingkat bunga tahunan atas pinjaman tersebut.

Formulir perhitungan. Bentuk pembayarannya bisa Uang tunai Dan Tanpa uang tunai. Saat memigrasikan data dari versi sebelumnya Formulir pembayaran defaultnya dipertimbangkan Uang tunai.

Kolom ini harus diisi untuk melakukan sinkronisasi dengan program “1C: Accounting 8” ed. 3.0.

Pembayaran pinjaman. Setelah memasang bendera Pinjaman tersebut sebelumnya telah dilunasi sebagian Bidang-bidang berikut tersedia untuk diisi: tanggal jatuh tempo,Jumlah Dan Minat. Sesuai kesepakatan, karyawan dapat melunasi pinjamannya baik secara bulanan maupun sekaligus. Sakelar harus menyetel salah satu dari dua opsi Selama jangka waktu (pembayaran bulanan) atau .

Pembayaran bulanan. Dengan pembayaran bulanan, berbagai jenis pembayaran dapat dilakukan: Dibedakan, Anuitas, Bunga saja (pinjaman di akhir jangka waktu), Pinjaman saja, (bunga di akhir jangka waktu).

Jenis pembayaran cicilan pinjaman bulanan. Pembayaran yang dibedakan mewakili jumlah yang bervariasi. Bunga dibebankan setiap bulan pada saldo pinjaman, dan utang pokok dilunasi dalam angsuran tetap, dihitung sebagai hasil bagi membagi jumlah pinjaman dengan jumlah bulan pinjaman.

Pembayaran anuitas adalah pembayaran tetap dari bulan ke bulan, yang besarnya terdiri dari sebagian utang pokok dan bunga yang timbul pada saldo pinjaman.

Arti dari dua jenis pembayaran lainnya sudah jelas dari namanya.

Jika hanya bunga yang dibayarkan setiap bulan dan pokoknya dilunasi pada akhir jangka waktu, maka bunga dihitung secara proporsional dengan hari dalam bulan tersebut.

Jika pokok dibayarkan setiap bulan dan bunga dibayarkan pada akhir jangka waktu, maka, seperti halnya pembayaran anuitas, pokok dilunasi setiap bulan dengan jumlah tetap yang diperoleh dengan membagi seluruh jumlah pokok dengan jumlah bulan.

Jumlah pembayaran pokok dihitung tergantung pada jenis pembayaran yang dipilih dan jumlah pastinya ditunjukkan hanya untuk pembayaran anuitas (dalam kasus lain, pada saat pembuatan kontrak, jumlah pembayaran bulanan ditentukan kira-kira).

Untuk melihat jumlah pembayaran, Anda perlu menggunakan laporan Jadwal pembayaran pinjaman, yang dapat diperoleh dengan mengklik tombol Segel.

Contoh 1

Pinjaman tersebut diberikan sekaligus sebesar 200.000 rubel untuk jangka waktu 10 bulan pada Mei 2015 dengan tingkat bunga tahunan 5%. Pembayaran kembali pinjaman diberikan sepanjang jangka waktu dalam pembayaran bulanan.

Mari kita buat jadwal pembayaran pinjaman untuk berbagai jenis pembayaran, semua hal lain dianggap sama:

Pembayaran yang ditangguhkan untuk pembayaran bulanan. Saat membayar kembali pinjaman dengan pembayaran bulanan, program ini memberikan kemungkinan pembayaran yang ditangguhkan. Jika Anda menyetel bendera Penundaan diberikan sampai dan tentukan bulannya, maka pemotongan akan dimulai dari bulan yang ditentukan. Jelas bahwa menunda dimulainya pembayaran akan menyebabkan peningkatan pembayaran bulanan. Apalagi jika Anda menginstal Batas pembayaran, jangka waktu pemberian pinjaman akan dihitung ulang dan diperpanjang secara otomatis.

Membayar kembali pinjaman sekaligus pada akhir jangka waktu. Jika pelunasan pinjaman diatur dalam perjanjian Di akhir jangka waktu (lump sum dan bunga), maka jenis pembayaran bulanan, penangguhan, dan batasan pembayaran setelah penangguhan tidak disetel, oleh karena itu tidak tersedia untuk diedit

Keuntungan materi dan pajak penghasilan pribadi. Manfaat material timbul ketika bunga pinjaman dalam rubel kurang dari 2/3 dari tingkat pembiayaan kembali Bank Sentral (klausul 1, klausa 2, pasal 212 Kode Pajak). Dalam program “1C: Gaji dan Manajemen Personalia 8” edisi 3.0, tingkat pembiayaan kembali Bank Sentral disimpan dalam daftar informasi dengan nama yang sama.

Mulai tanggal 14 September 2012 tarifnya adalah 8,25%, yaitu 2/3 dari tarifnya adalah 5,5%.

Jadi, jika tingkat bunga pinjaman tahunan kurang dari 5,5%, karyawan akan menerima keuntungan finansial. Ketika seorang karyawan menerima pinjaman tanpa bunga, keuntungan materi juga timbul (surat dari Layanan Pajak Federal tertanggal 20 Desember 2011 No. ED-3-3/4211@).

Keuntungan materiil dihasilkan pada hari karyawan membayar bunga berdasarkan kontrak (klausul 3, ayat 1, pasal 223 Kode Pajak).

Biasanya mereka dipotong dari gajinya. Apabila pekerja tidak membayar bunga berdasarkan perjanjian, maka keuntungan materil dihitung pada saat pelunasan utang pokok. Keuntungan materiil dikenakan pajak penghasilan pribadi dengan tarif 35%.

Keuntungan materi dihitung secara otomatis. Namun tidak selalu dikenakan pajak penghasilan pribadi. Jika seorang pekerja mempunyai hak atas pengurangan harta benda (sertifikat pajak), keuntungan materilnya dibebaskan dari pengenaan pajak atas dasar kesetaraan dengan penghasilan lain. Dalam hal ini, Anda perlu menghapus benderanya Keuntungan materiil dikenakan pajak penghasilan pribadi, disetel secara default.

Dokumen Membayar kembali pinjaman kepada seorang karyawan. Pelunasan pinjaman yang direncanakan secara teratur sesuai jadwal tercermin dalam dokumen Daftar gaji di penanda Pinjaman. Keuntungan materi dan pajak penghasilan pribadi juga dihitung di sini (Gbr. 7).

Dokumen Membayar kembali pinjaman kepada seorang karyawan dimaksudkan untuk mendaftarkan pengembalian sebagian pinjaman yang tidak terjadwal oleh seorang karyawan. Saat mengisi dokumen ini, perhatikan petunjuk lapangan Jumlah. Ini mencerminkan pokok dan bunga yang belum dibayar pada tanggal dokumen dibuat.

Meskipun pelunasan utang dilakukan dalam satu jumlah, namun tetap diperhitungkan dan tercermin dalam Laporan pelunasan pinjaman itu dibagi secara terpisah untuk pokok dan bunga (Gbr. 9).

Contoh 2

Dari Laporan pelunasan pinjaman(Gbr. 9) dapat dilihat bahwa 53.575,34 rubel. pergi untuk membayar kembali pinjaman utama dan 1.424,66 rubel. untuk membayar bunga.

Untuk lebih jelasnya lihat video yang dibuat di “1C: Gaji dan Manajemen Personalia 8” (rilis 3.0.22.188) -

Pertanyaan: v7: Atol 30Ф CheckType untuk menerbitkan dan mengembalikan pinjaman kepada karyawan.

Sebenarnya subjeknya. Kode CheckType apa yang harus ditetapkan untuk mencerminkan dengan benar penerbitan pinjaman kepada karyawan dan pembayaran kembali pinjaman oleh karyawan tersebut?

Perangkat: Atol 30F

Driver FFD 1.05 versi 10

Dokumentasi driver dari situs web Atol belum dapat diunduh karena hang..

Menjawab:“memberikan dan mengembalikan pinjaman untuk membayar barang, pekerjaan, jasa (termasuk pegadaian yang meminjamkan kepada warga yang dijamin dengan barang-barang milik warga dan kegiatan menyimpan barang)” Hmm, menarik pertanyaan apa/bagaimana yang harus diterobos oleh pegadaian dalam mengeluarkan sejumlah uang. (pinjaman) dijamin dengan barang-barang berharga.

Kemungkinan besar, cek untuk “Pengeluaran uang” dengan jenis pembayaran tunai atau elektronik, dengan judul “Pemberian pinjaman dengan nama lengkap dijamin dengan agunan…”.

Jika pinjaman dilunasi secara tunai, cek “Pengembalian Biaya” akan dikeluarkan.

Dalam hal tidak ada pembayaran kembali dan penjualan properti agunan kepada individu atau pengacara untuk mendapatkan uang tunai, maka cek reguler dari “Paroki” akan dijual.

Ini mungkin jawaban untuk pertanyaan ().

Pertanyaan: v7: ZiK 7.7 - keuntungan finansial atas pinjaman, tanpa pengurangan pembayaran bulan-bulan sebelumnya.

Selamat tinggal! Tolong bantu saya memahami situasinya, yang terdiri dari beberapa poin. Pertama, karyawan tersebut diberi pinjaman, dan pada saat yang sama tidak dipotong dari gajinya, karena tidak lebih dari 50% yang dapat dipotong, dan karyawan tersebut, setelah menerima gaji, setelah menerimanya mentransfernya kembali secara penuh untuk membayar kembali pinjaman tersebut. . Kedua, pinjaman tersebut dikeluarkan pada bulan April tahun ini untuk pembelian apartemen, dan diyakini bahwa karyawan tersebut berhak atas pengurangan properti. Namun pada akhirnya kini diketahui bahwa ia tidak mempunyai hak tersebut, karena ia telah menggunakannya sebelumnya. Oleh karena itu, tugasnya sekarang adalah membebankan pajak penghasilan pribadi sebesar 35% atas manfaat materi pinjaman, mulai bulan April 2017.

Alhasil, muncul sejumlah pertanyaan - bagaimana cara menghitung pajak penghasilan orang pribadi di ZiK 7.7 mulai April 2017?

Dalam hal ini, kecil kemungkinannya akrual pajak penghasilan pribadi itu sendiri akan tercermin secara otomatis? Lagi pula, dokumen “Pinjaman Perusahaan”, selain menghitung pajak penghasilan pribadi, juga membentuk “Pengurangan pembayaran pinjaman”, tetapi seharusnya tidak ada.

Apa yang harus dilakukan dalam kasus ini? Jika PPh Orang Pribadi dengan tarif 35% dihitung secara manual, lalu bagaimana cara mencerminkannya mulai April 2017?

Menjawab: Terima kasih banyak teman-teman, Anda membantu!

Pertanyaan: ZUP 3.1 - pinjaman.

Menjawab:

Pertanyaan: Perjanjian pinjaman dengan seorang karyawan dikenakan pajak di pos pemeriksaan yang salah

Menjawab:

Pertanyaan: Verifikasi usia dan pinjaman pengguna

Halo!) Hal ini terjadi, perlu untuk menentukan apakah pengguna adalah orang dewasa, dan juga tidak mungkin untuk mengeluarkan pinjaman dalam jumlah melebihi 500.000 per hari.

Pertanyaan: Otomatisasi perhitungan bunga pinjaman dan pinjaman 1s 8.3

Halo semua!

Ada Enterprise Accounting edisi 3.0 (3.0.41.48)

Dan perlu Anda pahami apakah otomatisasi penghitungan bunga pinjaman dan pinjam meminjam sudah diterapkan? Siapa tahu?? Saya tidak dapat menemukan.

Menjawab:() Terimakasih semuanya!

Pertanyaan: Perhitungan bunga pinjaman pada 1s 8.3

Halo semua! Tidak ada yang tahu apakah masalah penghitungan bunga pinjaman telah diselesaikan di 1s 8.3?

Saya memiliki Akuntansi Perusahaan, edisi 3.0 (3_0_42_37)

Tapi saya tidak dapat menemukan dokumennya.

Menjawab: Jernih. Dengan baik...

Pertanyaan: ERP 2.4 Memasukkan saldo awal pinjaman kepada karyawan

Kami memasukkan saldo awal untuk subsistem gaji. Salah satu organisasinya kecil dan kami melakukan semuanya secara manual. Segalanya tampak baik-baik saja, tetapi muncul pertanyaan, di mana harus menyimpan hutang karyawan atas pinjaman yang sebelumnya diberikan organisasi kepada karyawan tersebut? Saya tertarik dengan saldo di Daftar Penyelesaian Bersama dengan Karyawan. Saya tidak tahu cara memasukkannya menggunakan dokumen standar, selain secara manual menggunakan gerakan register.

Memberikan pinjaman kepada seorang karyawan adalah kasus yang cukup umum di suatu perusahaan, dan pinjaman tersebut dapat berbunga atau bebas bunga. Penerimaan suatu pinjaman didahului dengan suatu perjanjian yang dibuat secara tertulis. Perjanjian tersebut mengatur: jenis pinjaman, tata cara pembayaran bunga pinjaman (jika pinjaman tersebut berbunga), cara pembayaran, kewajiban para pihak dan tata cara penyelesaian sengketa.

Menerbitkan pinjaman kepada karyawan di 1C ZUP 2.5

Pada program Manajemen Gaji dan Personalia 1C versi 2.5, pemberian pinjaman kepada karyawan tercermin dalam dokumen “Perjanjian Pinjaman dengan Karyawan” yang terletak pada tab “Perhitungan Penggajian”.

Dalam dokumen baru, karyawan yang menerima pinjaman dipilih. Jumlah pinjaman, tingkat bunga tahunan, dan mata uang juga ditunjukkan. Di sini Anda perlu memasukkan informasi tentang pembayaran pinjaman. Pinjaman tersebut dapat dilunasi setiap bulan, atau setelah beberapa bulan tertentu. Pengaturan ini juga berlaku untuk bunga pinjaman.

Di bagian dokumen "Akuntansi yang Diatur" organisasi ditunjukkan, akun bunga adalah akun 91 sub-akun 01 "Penghasilan lain-lain", karena bagi perusahaan bunga yang masih harus dibayar atas pinjaman adalah pendapatan.

Di bagian yang sama, centang kotak yang menunjukkan kebutuhan untuk memperoleh manfaat materi.

Manfaat material timbul jika jumlah bunga atas penggunaan dana pinjaman, dinyatakan dalam rubel, dihitung berdasarkan dua pertiga dari tingkat pembiayaan kembali saat ini yang ditetapkan oleh Bank Sentral Federasi Rusia pada tanggal penerimaan aktual pendapatan. oleh wajib pajak, melebihi jumlah bunga yang dihitung berdasarkan ketentuan perjanjian (ayat 1 ayat 2 pasal 212 Kode Pajak Federasi Rusia).

Keuntungan materi dari penghematan bunga dikenakan pajak penghasilan pribadi dengan tarif 35% (klausul 2 Pasal 224 Kode Pajak Federasi Rusia).

Dokumen “Perjanjian Pinjaman dengan Karyawan” memiliki dua bentuk cetakan: “Perjanjian Pinjaman” dan “Laporan Pelunasan Pinjaman”.

Pelunasan pinjaman dalam 1C ZUP 2.5. tercermin dalam dokumen “Penggajian”. Juga terletak di tab “Penggajian”.

Penyelesaian pinjaman kepada karyawan dicatat pada tab terpisah “Pembayaran pinjaman”. Untuk mengisi dokumen secara otomatis, klik tombol “Isi”. Setelah ini, kami menghitung dokumennya. Saat hanya menghitung bookmark untuk pinjaman, klik “Hitung” dan “Hitung pembayaran pinjaman”. Untuk menghitung dokumen secara lengkap, klik “Hitung (perhitungan penuh)”.

Menyiapkan pemotongan di “1C: Gaji dan Manajemen SDM 8”, ed. 3.1, baik itu tunjangan, denda atau pembayaran pinjaman.

Bagaimana cara mempertahankan tunjangan anak

Pemotongan gaji sangat beragam, namun dapat dibedakan menjadi beberapa jenis:- pemotongan wajib, yang meliputi tunjangan, pemotongan berdasarkan surat perintah eksekusi (denda), dll;

- atas inisiatif majikan, denda karena pelanggaran peraturan lalu lintas, dll.;

- atas inisiatif karyawan, misalnya pemotongan untuk melunasi pinjaman.

Jika orang tua tidak memenuhi kewajibannya untuk menghidupi anaknya, maka dana tersebut diperoleh kembali dari orang tua di pengadilan. Sebaliknya, majikan wajib memotong tunjangan dari gaji pekerja setiap bulan dan membayar orang yang menerima tunjangan selambat-lambatnya tiga hari sejak tanggal pembayaran upah kepada debitur.

Organisasi telah menerima dokumen eksekutif, dan kami sedang melakukan tindakan berikut dalam sistem.

Pertama, mari kita konfigurasikan sistem: buka bagian "Pengaturan" - "Perhitungan penggajian" - "Pengaturan komposisi akrual dan pemotongan" - "Pengurangan" - mengatur benderanya “Pengurangan berdasarkan perintah eksekusi.”

Kami mendaftarkan persyaratan surat perintah eksekusi dalam dokumen "Writ of Execution", yang terletak di tab "Gaji" - "Potongan".

Dalam surat perintah eksekusi, kami menunjukkan karyawan yang tunjangannya harus dipotong, jangka waktu pemotongan, penerima dan alamatnya, serta cara penghitungannya. Metode perhitungannya bisa sebagai berikut

- Persentase, jika surat perintah eksekusi menentukan pemotongan tunjangan sebagai persentase.

- Jumlah tetap.

- Namun, suatu bagian, jika perhitungannya mirip dengan perhitungan berdasarkan persentase, memungkinkan Anda menghindari kesalahan dalam perhitungan karena pembulatan (misalnya, 1/3, bukan 33,33%).

Pengurangan itu sendiri dilakukan dalam dokumen “ » saat menghitung upah. Selanjutnya, pembayaran pendapatan terjadi tanpa memperhitungkan jumlah yang tercantum dalam surat perintah eksekusi.

Denda untuk pelanggaran lalu lintas

Suatu organisasi dapat membayar denda karena melanggar peraturan lalu lintas (peraturan lalu lintas) dan menahan sejumlah gaji karyawan sesuai dengan Art. 138, 238, 248 Kode Perburuhan Federasi Rusia.Untuk melakukan ini, dalam “1C: Gaji dan Manajemen Personalia 8”, ed. 3.1, buat penangguhan baru. Mari pergi ke "Pengaturan" - "Tahan". Kami membuat elemen baru di direktori. Di dalamnya kami menunjukkan: "Nama" - "Denda lalu lintas". Pilih tujuan retensi “Pengurangan penyelesaian transaksi lainnya»; “Perhitungan dan indikator» - hasilnya dimasukkan sebagai jumlah tetap; "Jenis transaksi gaji" - "Kompensasi kerusakan".

Kami memasukkan jumlah denda yang diterima menggunakan dokumen khusus “ Pengurangan untuk transaksi lainnya", yang terletak di "Gaji" - "Potongan". Dalam dokumen baru kami menunjukkan organisasi, karyawan, periode retensi, dan jumlah retensi.

Di akhir bulan kami menghitung gaji menggunakan dokumen “ Perhitungan gaji dan kontribusi", di mana pada tab" Tahan» secara otomatis dikenakan potongan sesuai peraturan lalu lintas. Untuk mencerminkan transaksi, kita harus mendaftar “ Refleksi gaji dalam akuntansi».

Catatan: transaksi yang diunggah ke program akuntansi dihasilkan secara otomatis sesuai debit 70 dan kredit 73,02.

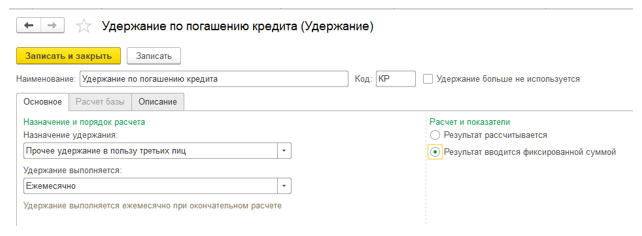

Pengurangan untuk pembayaran pinjaman

Atas permintaan karyawan, suatu organisasi dapat mengurangi pendapatan dengan melakukan transfer ke organisasi lain, misalnya melunasi pinjaman karyawan.Pertama-tama, kita menyiapkan sistem: buat elemen baru di direktori " Tahan" Isi elemen baru: "Nama" -“Pengurangan pembayaran pinjaman”; "Tahan Tugas" -“Retensi lainnya untuk kepentingan pihak ketiga”, “Tunggu dalam proses” - “ Bulanan ", "Perhitungan dan indikator" -“Hasilnya dimasukkan sebagai jumlah tetap.”

Dalam hal ini, cukup membuat retensi satu kali dan kemudian menerapkannya ke seluruh karyawan.

Kemudian kami mendaftarkan persyaratan penyimpanan dalam dokumen “ Retensi permanen untuk kepentingan pihak ketiga» (“Gaji” - “Potongan”). Pilih karyawan di baris “ Memegang» - penangguhan yang dibuat sebelumnya. Selanjutnya, setel sakelar ke "Mulai Penahanan Baru", kami menentukan periodenya, di baris "Counterparty" kami memilih penerima - bank. Kami memilih seorang karyawan di bagian tabel dokumen dan menunjukkan jumlahnya, karena saat membuat pengurangan kami menunjukkan bahwa hasilnya adalah jumlah yang tetap.

Pada saat menghitung gaji bulan tersebut, sistem akan menahan jumlah yang ditentukan dari karyawan. Saat diunggah ke “1C: Accounting 8”, transaksi akan dihasilkan untuk debit 70 dan kredit 76,49.

Pengecekan jumlah yang dipotong dapat dilakukan melalui laporan gaji: slip gaji, analisa gaji, dan lain sebagainya.

", Desember 2017

Menyiapkan pemotongan di “1C: Gaji dan 8”, ed. 3.1, baik itu tunjangan, denda atau pembayaran pinjaman.

Bagaimana cara mempertahankan tunjangan anak

Pemotongan gaji sangat beragam, namun dapat dibedakan menjadi beberapa jenis:

pemotongan wajib, yang meliputi tunjangan, pemotongan berdasarkan surat perintah eksekusi (denda), dll;

atas inisiatif majikan, denda karena pelanggaran peraturan lalu lintas, dll.;

atas inisiatif karyawan, misalnya pemotongan untuk melunasi pinjaman.

Pertama, mari kita lihat cara menahan tunjangan di "1C: Gaji dan Manajemen Personalia 8", ed. 3.1.

Jika orang tua tidak memenuhi kewajibannya untuk menghidupi anaknya, maka dana tersebut diperoleh kembali dari orang tua di pengadilan. Sebaliknya, majikan wajib memotong tunjangan dari gaji pekerja setiap bulan dan membayar orang yang menerima tunjangan selambat-lambatnya tiga hari sejak tanggal pembayaran upah kepada debitur.

Organisasi telah menerima dokumen eksekutif, dan kami sedang melakukan tindakan berikut dalam sistem.

Pertama, mari kita konfigurasikan sistem: buka bagian “Pengaturan” – “Perhitungan Gaji” – “Pengaturan komposisi akrual dan pemotongan” – “Pengurangan” – mengatur benderanya “Pengurangan berdasarkan perintah eksekusi.”

Kami mendaftarkan persyaratan surat perintah eksekusi dalam dokumen "Writ of Execution", yang terletak di tab « Gaji" – « Tahan."

Dalam surat perintah eksekusi, kami menunjukkan karyawan yang tunjangannya harus dipotong, jangka waktu pemotongan, penerima dan alamatnya, serta cara penghitungannya. Metode perhitungannya bisa sebagai berikut

Persentase, jika surat perintah eksekusi menentukan pemotongan tunjangan sebagai persentase.

Jumlah tetap.

Namun, suatu bagian, jika perhitungannya mirip dengan perhitungan berdasarkan persentase, memungkinkan Anda menghindari kesalahan dalam perhitungan karena pembulatan (misalnya, 1/3, bukan 33,33%).

Pengiriman uang melalui agen pembayar selesai jika jumlah yang dipotong dari karyawan ditransfer ke penerima menggunakan agen pembayar: bank atau kantor pos.

Pengurangan itu sendiri dilakukan dalam dokumen “ » saat menghitung upah. Selanjutnya, pembayaran pendapatan terjadi tanpa memperhitungkan jumlah yang tercantum dalam surat perintah eksekusi.

Denda untuk pelanggaran lalu lintas

Suatu organisasi dapat membayar denda karena melanggar peraturan lalu lintas (peraturan lalu lintas) dan menahan sejumlah gaji karyawan sesuai dengan Art. 138, 238, 248 Kode Perburuhan Federasi Rusia.

Untuk melakukan ini, dalam “1C: Gaji dan Manajemen Personalia 8”, ed. 3.1, buat penangguhan baru. Mari pergi ke “Pengaturan” – “Tahan”. Kami membuat elemen baru di direktori. Di dalamnya kami menunjukkan: “Nama” – “Denda lalu lintas”. Pilih tujuan retensi “Pengurangan penyelesaian transaksi lainnya»; “Perhitungan dan indikator» – hasilnya dimasukkan sebagai jumlah yang tetap; “Jenis transaksi gaji” – “Kompensasi atas kerusakan”.

Kami memasukkan jumlah denda yang diterima menggunakan dokumen khusus “ Pengurangan untuk transaksi lainnya", yang terletak di “Gaji” – “Potongan”. Dalam dokumen baru kami menunjukkan organisasi, karyawan, periode retensi, dan jumlah retensi.

Di akhir bulan kami menghitung gaji menggunakan dokumen “ Perhitungan gaji dan kontribusi", di mana pada tab" Tahan» secara otomatis dikenakan potongan sesuai peraturan lalu lintas. Untuk mencerminkan transaksi, kita harus mendaftar “ Refleksi gaji dalam akuntansi».

Catatan: transaksi yang diunggah ke program akuntansi dihasilkan secara otomatis dengan debit dan kredit 73.02.

Pengurangan untuk pembayaran pinjaman

Atas permintaan karyawan, suatu organisasi dapat mengurangi pendapatan dengan melakukan transfer ke organisasi lain, misalnya melunasi pinjaman karyawan.

Pertama-tama, kita menyiapkan sistem: buat elemen baru di direktori " Tahan" Isi elemen baru: "Nama" -“Pengurangan pembayaran pinjaman”; “Tahan Tugas” –“Retensi lainnya untuk kepentingan pihak ketiga”, “Tunggu dalam proses” – “ Bulanan ", "Perhitungan dan indikator" –“Hasilnya dimasukkan sebagai jumlah tetap.”

Dalam hal ini, cukup membuat retensi satu kali dan kemudian menerapkannya ke seluruh karyawan.

Kemudian kami mendaftarkan persyaratan penyimpanan dalam dokumen “ Retensi permanen untuk kepentingan pihak ketiga» (“Gaji” – “Potongan”). Pilih karyawan di baris “ Memegang» – penangguhan yang dibuat sebelumnya. Selanjutnya, setel sakelar ke "Mulai Penahanan Baru", kami menentukan periodenya, di baris "Counterparty" kami memilih penerima - bank. Kami memilih seorang karyawan di bagian tabel dokumen dan menunjukkan jumlahnya, karena saat membuat pengurangan kami menunjukkan bahwa hasilnya adalah jumlah yang tetap.

Pada saat menghitung gaji bulan tersebut, sistem akan menahan jumlah yang ditentukan dari karyawan. Saat diunggah ke "1C: Accounting 8", entri debit dan kredit 76,49 akan dibuat.

Pengecekan jumlah yang dipotong dapat dilakukan melalui laporan gaji: slip gaji, analisa gaji, dan lain sebagainya.

.png "KUDiR: binatang buas yang mengerikan atau dokumen penting?")

- Pajak penghasilan pribadi yang dipotong lebih dihitung 1s 8

- Kata kerja phrasal get: makna dasar dengan terjemahan

- Program pendidikan tambahan pengembangan metodologi "inspektur lalu lintas muda" (kelas 7) tentang topik tersebut

- Kata kerja faire dalam bahasa Perancis Kata kerja faire dalam semua tenses

- Derajat perbandingan kata sifat – Die Steigerung der Adjektive

- Kata kerja beraturan dan tidak beraturan dalam bahasa Inggris

- Derajat perbandingan kata sifat sederhana

- Pertanyaan dalam bahasa Inggris

- Tenses dan Penggunaannya Penggunaan tenses dalam bahasa Perancis

- Terjemahan paling menarik dari nama-nama tokoh kartun Deskripsi kemunculan tokoh dongeng dalam bahasa Inggris

- Kalimat dalam Bahasa Inggris (Sintaks)

- Pemotongan gaji karyawan di 1C

- 3 kartu pergerakan barang manajemen perdagangan

- Transfer pajak penghasilan pribadi 1s 8.3. Membuat pelaporan pajak penghasilan orang pribadi

- Aturan "pembalikan merah": kesalahan umum dan contoh penerapan dalam akuntansi (Grigorieva E

- Formulir pendaftaran hilang, apa yang harus saya lakukan?

- Info akuntansi Cara melengkapi pengemasan produk dalam 1C

- Pembagian pembayaran pajak penghasilan orang pribadi pada 1s 8

- Koneksi kiri dan kanan 1 detik

- KUDiR: binatang buas yang mengerikan atau dokumen penting?