مالیات بر ارزش افزوده به عنوان عامل مالیاتی پست. بازتاب حسابداری مالیات بر ارزش افزوده در انجام وظایف یک نماینده مالیاتی؟ انتقال پیش پرداخت

هر سازمان (کارآفرین انفرادی) در فعالیت های تجاری خود ممکن است با نیاز به محاسبه و پرداخت مالیات بر ارزش افزوده به بودجه مواجه شود و نه تنها به عنوان یک مالیات دهنده، بلکه یک عامل مالیاتی نیز عمل کند. ویژگی های حسابداری مالیات بر ارزش افزوده در انجام وظایف یک نماینده مالیاتی توسط خدمات مالیاتی فدرال روسیه در نامه ای به تاریخ 12.08.2009 شماره ШС-22-3 در نظر گرفته شد. [ایمیل محافظت شده]در این نشریه، متدولوژیست های شرکت "1C" می گویند که چگونه مفاد این سند در "1C: حسابداری 8" اجرا می شود. رویه شرح داده شده در مقاله برنامه ریزی شده است تا در همه راه حل های مبتنی بر 1C: Enterprise 8 اجرا شود.

مقررات نظارتی

طبق ماده 24 قانون مالیات فدراسیون روسیه، ماموران مالیاتی افرادی هستند که مطابق با قانون مالیات فدراسیون روسیه، مسئول محاسبه، کسر مالیات از مالیات دهندگان و انتقال مالیات به سیستم بودجه روسیه هستند. فدراسیون.

تعهدات یک عامل مالیات بر ارزش افزوده ممکن است برای یک واحد اقتصادی در شرایط زیر ایجاد شود:

- هنگام خرید کالاها (کارها، خدمات) از سازمان های خارجی که مالیات آنها در روسیه ثبت نشده است (بند 1 ماده 161 قانون مالیات فدراسیون روسیه).

- هنگام اجاره اموال دولتی یا شهرداری به طور مستقیم از مقامات ایالتی و دولت های محلی (بند 1، بند 3، ماده 161 قانون مالیات فدراسیون روسیه).

- هنگام به دست آوردن اموال دولتی یا شهرداری در روسیه که به سازمان های دولتی (شهرداری) اختصاص ندارد (بند 2، بند 3، ماده 161 قانون مالیات فدراسیون روسیه).

- هنگام فروش ملک در روسیه با تصمیم دادگاه (بند 4، ماده 161 قانون مالیات فدراسیون روسیه).

- هنگام فروش اموال مصادره شده یا بدون مالک در قلمرو روسیه، و همچنین گنجینه، اشیاء قیمتی خریداری شده و اشیاء قیمتی که به موجب حق ارث به دولت منتقل شده است (بند 4 ماده 161 قانون مالیات فدراسیون روسیه).

- هنگام اقدام به عنوان واسطه بر اساس قراردادهای نمایندگی، قراردادهای کمیسیون یا قراردادهای نمایندگی (با مشارکت در تسویه حساب) در مورد فروش کالاها (کار، خدمات، حقوق مالکیت) توسط سازمان های خارجی که مالیات آنها در روسیه ثبت نشده است. بند 5 ماده 161 قانون مالیات فدراسیون روسیه).

در عین حال، انجام وظایف یک عامل مالیاتی بستگی به این ندارد که یک واحد اقتصادی مؤدی مالیات بر ارزش افزوده باشد یا خیر. هر سازمان (کارآفرین انفرادی) بدون توجه به رژیم مالیاتی قابل اجرا یا وجود معافیت از مالیات بر ارزش افزوده طبق ماده 145 قانون مالیات فدراسیون روسیه مشمول اجرای عملیات فوق، عامل مالیاتی خواهد بود.

با این حال، تعهد یک عامل مالیاتی نه تنها به دسته یک واحد اقتصادی، بلکه به دسته شخصی که تعهد پرداخت مالیات برای او انجام می شود نیز بستگی دارد. مثلا، در صورت فروش ملک بر اساس تصمیمات دادگاه علیه اشخاصی که مؤدی مالیات بر ارزش افزوده نیستند، اشخاص مجاز فروش این اموال مأمور مالیات نیستند و بر این اساس مکلف به کسر و واریز مالیات بر ارزش افزوده به بودجه نیستند.(نامه وزارت دارایی روسیه به تاریخ 11 نوامبر 2009 شماره 03-07-11/300).

با توجه به اینکه روش حسابداری مالیات بر ارزش افزوده توسط ماموران مالیاتی تا حدودی با روش پذیرفته شده ارائه شده برای مالیات دهندگان متفاوت است، اجازه دهید در مورد مفاد اصلی نامه خدمات مالیاتی فدرال روسیه مورخ 12.08.2009 شماره ShS-22- صحبت کنیم. 3 / [ایمیل محافظت شده]

در این مقاله به بررسی ویژگی های صدور صورتحساب و ایجاد تغییرات در آنها و همچنین اعمال کسر مالیات بر ارزش افزوده مختص دو دسته از ماموران مالیاتی - مستاجرین / خریداران املاک دولتی (شهرداری) و خریداران کالا (کار، خدمات) از افراد خارجی.

لازم به ذکر است که در پیکربندی معمولی "1C: حسابداری 8" عملیات نسبتاً نادر (خاص) خودکار نیستند، به عنوان مثال: انجام وظایف یک نماینده مالیات بر ارزش افزوده هنگام فروش اشیاء با ارزش بدون مالک و مصادره شده. تحقق شرایط میانجیگری کالاهای متعلق به شرکت های خارجی که در مقامات مالیاتی فدراسیون روسیه ثبت نشده اند در این برنامه اجرا می شود. این موضوع ویژگی های خاص خود را دارد و در این مقاله به آن نمی پردازیم.

حسابداری بدهی های مالیات بر ارزش افزوده

حساب 68.32 "VAT هنگام فعالیت به عنوان نماینده مالیات" در برنامه 1C:Accounting 8 برای جداسازی عملیات حسابداری مالیات بر ارزش افزوده در هنگام انجام وظایف یک نماینده مالیاتی اختصاص داده شده است. هنگام ایجاد پست ها، از حساب کمکی 76.AN "تسویه حساب مالیات بر ارزش افزوده در انجام وظایف یک عامل مالیاتی" نیز استفاده می شود.

ثبت فاکتورها

مطابق بند 3 ماده 168 قانون مالیات فدراسیون روسیه، هنگام فروش کالا (کار، خدمات)، انتقال حقوق مالکیت، و همچنین هنگام دریافت مبالغ پرداخت، پرداخت جزئی به دلیل عرضه آتی کالا ( انجام کار، ارائه خدمات)، انتقال حقوق مالکیت، فاکتورهای مناسب صادر می شود - فاکتورها حداکثر تا پنج روز تقویمی، با احتساب تاریخ حمل کالا (اجرای کار، ارائه خدمات)، از تاریخ انتقال حقوق مالکیت یا از تاریخ دریافت مبالغ پرداخت، پرداخت جزئی به دلیل عرضه آتی کالا (اجرای کار، ارائه خدمات)، انتقال حقوق مالکیت.

همانطور که در نامه خدمات مالیاتی فدرال روسیه مورخ 12 اوت 2009 شماره ShS-22-3 ذکر شده است. [ایمیل محافظت شده]، ماموران مالیاتی و همچنین مودیان مالیات بر ارزش افزوده موظف به صدور صورتحساب هستند. در عین حال، نحوه صدور اینگونه فاکتورها با روش پذیرفته شده عمومی متفاوت خواهد بود. جدول شماره 1 ویژگی های صدور صورتحساب توسط ماموران مالیاتی را هنگام خرید کالاها (کارها، خدمات) از سازمان های خارجی که در فدراسیون روسیه ثبت نشده اند و همچنین هنگام اجاره اموال دولتی یا شهرداری مورد بحث قرار می دهد.

میز 1.

خط فاکتور |

||

ماموران مالیاتی اموال دولتی (شهرداری) را اجاره می کنند |

ماموران مالیاتی در حال خرید کالاها (کارها، خدمات) از سازمان های خارجی که مالیات آنها در روسیه ثبت نشده است. |

|

خط 2 |

نام کامل یا اختصاری فروشنده (مشخص شده در قرارداد با نماینده مالیاتی) که مامور مالیاتی تعهد پرداخت مالیات را برای آن انجام می دهد، آورده شده است. |

|

خط 2a |

محل فروشنده (مشخص شده در قرارداد با عامل مالیاتی) که مامور مالیاتی تعهد پرداخت مالیات را برای آن انجام می دهد، داده می شود. |

|

خط 2b |

شماره شناسایی و کد دلیل ثبت نام فروشنده (مشخص شده در توافقنامه با نماینده مالیاتی) |

خط تیره گذاشته می شود |

خط 3 |

||

خط 4 |

خط تیره گذاشته می شود (روی آثار یا خدمات به دست آمده) |

|

خط 5 |

شماره و تاریخ سند پرداخت و تسویه حساب نشان دهنده پرداخت خدمات و (یا) ملک خریداری شده است |

شماره و تاریخ سند پرداخت و تسویه حساب نشان داده شده است که نشان دهنده انتقال مبلغ مالیات به بودجه (هنگام خرید کارها، خدمات) است. |

علاوه بر این، لازم به ذکر است که در صورت استفاده از روش پرداخت غیر پولی، خط تیره نیز در خط 5 فاکتور درج می شود.

با توجه به پر کردن ستون های جداگانه فاکتورها، باید در نظر داشت که ستون 7 "نرخ مالیات" باید نرخ مالیات تعیین شده توسط بند 4 ماده 164 قانون مالیات فدراسیون روسیه (10/110 یا 18/) را نشان دهد. 118).

در 1C: حسابداری 8، یک فاکتور بر اساس یک سند پرداخت یا با پردازش ثبت فاکتورهای عامل مالیاتی وارد می شود. در این حالت، سند پرداخت به عنوان سندی درک می شود که پرداخت را به تامین کننده ثبت کرده است.

سند فاکتور صادر شده (نگاه کنید به شکل 1) یک ارسال ایجاد می کند

Debit 76.ON Credit 68.32.

برنج. یکی

پرداخت مالیات به بودجه

در دوره مالیاتی که مامور مالیاتی مالیات را محاسبه کرده است، باید بر اساس صورتحساب، درج لازم را در دفتر فروش انجام دهد.

برای اطمینان از انعکاس کامل در زیر سیستم مالیات بر ارزش افزوده در "1C: حسابداری 8"، تغییرات زیر در مورد پرداخت مبلغ مالیات رخ می دهد.

پیش از این، ثبت واقعیت پرداخت مالیات بر ارزش افزوده "آژانس" به بودجه با استفاده از یک سند خاص با نام مناسب - ثبت پرداخت مالیات بر ارزش افزوده به بودجه انجام می شد. این پرداخت به طور خودکار ثبت نشد (به دلیل این واقعیت است که دستورات پرداخت برای پرداخت مالیات به بودجه نشان نمی دهد که طبق کدام توافق و برای کدام مالیات دهنده مالیات توسط عامل مالیاتی پرداخت شده است).

با انتشار نسخه های جدید نیازی به درج سند ثبت نام پرداخت مالیات بر ارزش افزوده به بودجه نخواهد بود. در این مورد (برای انعکاس پرداخت مالیات)، سند پرداخت برای انتقال مالیات بر ارزش افزوده نشان دهنده تامین کننده، قرارداد و سند پرداخت به تامین کننده ای است که مالیات بر ارزش افزوده برای آن محاسبه شده است - به شکل مراجعه کنید. 2.

برنج. 2

کسر مالیات بر ارزش افزوده

مالیات توسط یک نماینده مالیاتی به هنگام پیش پرداخت (پرداخت کامل یا جزئی) کالاها (کارها، خدمات)، تا زمانی که آنها ثبت شوند یا پس از پرداخت کالاهای ثبت شده (کارها، خدمات) به بودجه پرداخت می شود. بنابراین موارد زیر را باید در نظر داشت.

قوانین اعمال کسر مالیات "برای پیش پرداخت های صادر شده" فقط در مورد میزان مالیات ارائه شده توسط فروشنده کالا (کارها، خدمات)، حقوق مالکیت اعمال می شود و در صورتی که مالیات دهنده خریدار مالیات بر ارزش افزوده، صورتحساب صادر شده توسط فروشنده را داشته باشد. رسید پرداخت، پرداخت جزئی. بر این اساس، این قوانین برای نمایندگان مالیاتی - خریدارانی که مالیات بر ارزش افزوده را بابت پیش پرداخت (به طور کامل یا جزئی) کالاها (کارها، خدمات) تا زمانی که ثبت نشده اند به بودجه پرداخت نمی کنند، اعمال نمی شود. این به این دلیل است که چنین مودیان مالیاتی فاکتورهای صادر شده توسط فروشندگان ندارند.

مبالغ مالیاتی که توسط ماموران مالیاتی به بودجه پرداخت می شود در صورت وجود فاکتوری که پس از پیش پرداخت برای کالاها (کارها، خدمات) تنظیم شده باشد، فقط پس از ثبت آنها و در صورت وجود اسناد اولیه مربوطه (تأیید کننده واقعیت ثبت آنها) مشمول کسر می شود. .

کسر مالیات بر ارزش افزوده در برنامه "1C: حسابداری 8"، به عنوان یک قاعده کلی، در یک برگه جداگانه از سند شکل گیری ورودی های کتاب خرید منعکس می شود (شکل 3 را ببینید).

برنج. 3

به یاد بیاورید که برای سازمان هایی که معاملات فروش پیچیده را ثبت نمی کنند، به عنوان مثال، با نرخ مالیات بر ارزش افزوده 0٪، بدون مالیات بر ارزش افزوده، این برنامه از حسابداری مالیات بر ارزش افزوده ساده بدون استفاده از اسناد نظارتی پشتیبانی می کند. در حالت ساده حسابداری، معاملات برای کسر و تعهد مالیات بر ارزش افزوده و همچنین درجاتی در دفاتر ثبت مالیات بر ارزش افزوده خرید و فروش مالیات بر ارزش افزوده که بر اساس آن دفترچه خرید، دفتر فروش و اظهارنامه مالیات بر ارزش افزوده ساخته می شود، توسط اسناد اولیه تشکیل می شود. در این مورد، کسر مالیات بر ارزش افزوده هنگام اعمال سند انعکاس مالیات بر ارزش افزوده به کسر در نظر گرفته می شود - به شکل. 4.

در پیکربندیهای 1C 8.3، چندین نوع اصلی حسابداری مالیات بر ارزش افزوده توسط نمایندگان مالیاتی اجرا میشود:

- پرداخت مالیات بر ارزش افزوده هنگام خرید کالا از شرکت خارجی (غیر مقیم)

- اجاره

- فروش ملک

از حساب های 76.HA و 68.32 در نمودار حساب ها برای ثبت عملیات ماموران مالیاتی استفاده می شود.

ویژگی های ثبت فاکتورها توسط ماموران مالیاتی را در نظر بگیرید.

پرداخت مالیات بر ارزش افزوده هنگام خرید کالا از تامین کننده خارجی (غیر مقیم)

هنگام خرید کالاهای وارداتی، نکته اصلی این است که پارامترهای قرارداد را به درستی پر کنید:

- نوع قرار داد؛

- علامت "سازمان به عنوان یک عامل مالیاتی عمل می کند"؛

- نوع قرارداد نمایندگی

سند رسید مانند هر کالای دیگری تنظیم می شود (شکل 2)، اما برخلاف فاکتورهای رسید معمولی، نیازی به ایجاد فاکتور ندارید.

در پست هایی برای انعکاس مالیات بر ارزش افزوده، به جای حساب تسویه حساب متقابل معمول، از یک حساب فرعی جدید - 76.NA استفاده می شود.

برای تولید فاکتورهایی از این نوع از پردازش استفاده می شود که از آیتم مربوطه در قسمت "بانک و صندوق" فراخوانی می شود (شکل 4).

شکل 5 شکل این پردازش را نشان می دهد.

تمام فاکتورهای دریافتی که تحت قراردادهای نمایندگی صادر شده و در دوره انتخابی پرداخت شده اند به طور خودکار در بخش جدول قرار می گیرند (دکمه "پر کردن" در شکل 5).

با کلیک بر روی دکمه "اجرا" فاکتور تولید و ثبت می شود.

شکل زیر خود فاکتور را نشان می دهد (شکل 6). توجه داشته باشید که نرخ مالیات بر ارزش افزوده "18/118" انتخاب شده و کد عملیاتی در این مورد 06 است.

همانطور که می بینید، پست ها (شکل 7) شامل حساب های فرعی جدید هستند که به طور خاص به (76.HA و 68.32) اضافه شده اند.

مقدار مالیات بر ارزش افزوده ای که باید به بودجه پرداخت کنیم در گزارش دفتر فروش و در اظهارنامه مالیات بر ارزش افزوده قابل بررسی است.

(شکل 8) در بخش "گزارش های مالیات بر ارزش افزوده" تولید می شود

ستون "Counterparty" نشان دهنده سازمانی است که مالیات را پرداخت می کند.

267 درس ویدیویی 1C را به صورت رایگان دریافت کنید:

از بخش گزارش تشکیل شده است. در بخش فرعی ""، باید نوع مناسب ("اعلامیه مالیات بر ارزش افزوده") را انتخاب کنید.

خط 060 (ص. 1 بخش 2) با مبلغی که باید به بودجه پرداخت شود پر می شود (شکل 9).

پرداخت مالیات به بودجه توسط اسناد استاندارد 1C ("دستور پرداخت" و "") رسمیت می یابد. هر دو سند باید دارای نوع عملیات «پرداخت مالیات» باشند (شکل 10).

هنگام حذف پول، مهم است که همان حساب را در هنگام محاسبه مالیات - 68.32 (شکل 11) نشان دهید.

در نهایت، مالیات بر ارزش افزوده قابل کسر است. پست ها توسط سند "تشکیل ورودی های کتاب خرید" ایجاد می شوند:

عملیات -> عملیات مالیات بر ارزش افزوده تنظیمی -> تشکیل دفترچه خرید -> برگه "نماینده مالیاتی" (شکل 12).

پس از ارسال سند "تشکیل سوابق ..." (پست ها در شکل 13 نشان داده شده است)، می توانید یک دفترچه خرید ایجاد کنید. این گزارش همانند گزارش «کتاب فروش» از قسمت گزارشات مالیات بر ارزش افزوده نامیده می شود.

ستون "نام فروشنده" نماینده را شامل نمی شود، بلکه خود فروشنده را شامل می شود (شکل 14).

بخش 3 اظهارنامه مالیات بر ارزش افزوده (شکل 15) حاوی مقادیری است که می توان از عملیات ماموران مالیاتی کسر کرد.

اجاره و فروش ملک

ثبت معاملات مالیات بر ارزش افزوده هنگام فروش ملک و اجاره ملک شهرداری هیچ تفاوت اساسی با طرح فوق ندارد.

نکته اصلی انتخاب نوع مناسب قرارداد نمایندگی است (شکل 16).

علاوه بر این، هنگام تنظیم سند برای ارسال خدمات اجاره، باید حساب ها و تجزیه و تحلیل هزینه ها را به درستی مشخص کنید (شکل 17).

پست ها در شکل 18 نشان داده شده است. آنها همچنین یک حساب ویژه 76.NA دارند.

مأمور مالیات بر ارزش افزوده شخصی است که موظف است از درآمد مؤدی مالیات بر ارزش افزوده را محاسبه، کسر و به بودجه بپردازد. مقاله ما را در مورد اینکه چه تعهداتی برای نمایندگان مالیات بر ارزش افزوده در نظر گرفته شده است، چه ورودی های حسابداری برای محاسبه و پرداخت مالیات باید انجام شود، بخوانید.

لیست افرادی که به عنوان مامور مالیاتی برای مالیات بر ارزش افزوده شناخته شده اند (ماده 161 قانون مالیات فدراسیون روسیه)

مطابق با هنر. 161 قانون مالیات فدراسیون روسیه، یک شخص (سازمان یا کارآفرین فردی) که در مقامات مالیاتی ثبت شده است تنها در صورتی به عنوان نماینده مالیاتی مالیات بر ارزش افزوده شناخته می شود:

- خرید کالاها (کارها، خدمات) از یک شخص خارجی که به عنوان مالیات دهنده در قلمرو فدراسیون روسیه ثبت نشده است به منظور فروش بعدی آنها در قلمرو فدراسیون روسیه (بندهای 1 و 2 ماده 161 قانون مالیاتی فدراسیون روسیه، نامه های وزارت دارایی روسیه مورخ 19.10.2011 شماره 03- 07-08/291، 12.07.2011 شماره 03-07-08/214، 02.11.2010 شماره 03-07-08/ 304، 09.04.2010 شماره 03-03-06/2/70 و 20.11.2009 شماره 03- 07-08/238، خدمات مالیاتی فدرال روسیه برای مسکو مورخ 11 اوت 2008 شماره 19-11/75191) ;

- انجام عملیات (اجاره، خرید، انتقال) با اموال متعلق به مقامات دولتی فدراسیون روسیه، موضوعات، شهرداری ها و دولت های محلی (بند 3 ماده 161 قانون مالیات فدراسیون روسیه).

جزئیات بیشتر - در مواد "نماینده مالیاتی مالیات بر ارزش افزوده در معاملات با اموال دولتی" .

- اموال را با تصمیم دادگاه می فروشد (بند 4 ماده 161 قانون مالیات فدراسیون روسیه).

- اموال مصادره شده، اشیاء قیمتی بدون مالک و خریداری شده، گنجینه ها و اشیای با ارزش متعلق به دولت را به واسطه حق ارث می فروشد (بند 4 ماده 161 قانون مالیات فدراسیون روسیه).

- فعالیت های واسطه ای را برای فروش کالاها (کارها، خدمات، حقوق مالکیت) انجام می دهد و در تسویه حساب با افراد خارجی که به عنوان مالیات دهندگان در قلمرو فدراسیون روسیه ثبت نشده اند شرکت می کند (بند 5، ماده 161 قانون مالیات فدراسیون روسیه).

- مالک کشتی در چهل و ششمین روز تقویمی پس از انتقال مالکیت آن است، در صورتی که ظرف 45 روز از تاریخ انتقال مالکیت در ثبت بین المللی کشتی های روسیه ثبت نشده باشد (بند 6، ماده 161 قانون مالیاتی فدراسیون روسیه)؛

- از 01.01.2018 - خریداران پوست خام حیوانات، ضایعات و ضایعات فلزات آهنی (غیرآهنی)، آلومینیوم ثانویه و آلیاژهای آن (بند 8، ماده 161 قانون مالیات فدراسیون روسیه).

افرادی که از رژیم های مالیاتی ویژه (UTII، ESHN، USNO، PSN) استفاده می کنند یا افراد معاف از مالیات بر ارزش افزوده طبق ماده. 145 و 145.1 قانون مالیات فدراسیون روسیه (ماده 161 قانون مالیات فدراسیون روسیه، نامه های وزارت دارایی روسیه مورخ 30 دسامبر 2011 شماره 03-07-14 / 133، 5 اکتبر 2011) شماره 03-07-14 / 96، 28 ژوئن 2010 شماره 03-07-14 / 44، 22.06.2010 شماره 03-07-08/181، 26.05.2010 شماره 03-07-14/38 و 29.04.2010 شماره 03-07-14/30).

مالیات بر ارزش افزوده در نماینده مالیاتی: ارسال

یکی از رایج ترین موقعیت هایی که یک سازمان یا کارآفرین فردی نماینده مالیات می شود، اجاره اموال از مقامات دولتی است. مالیات بر ارزش افزوده در عامل مالیاتی - پست ها در این وضعیت می توانند به شرح زیر تشکیل شوند:

|

ربع پیش پرداخت به صاحبخانه |

|||

|

نماینده مالیات مالیات بر ارزش افزوده را تعلق گرفت و یک فاکتور برای پیش پرداخت صادر کرد |

|||

|

مالیات بر ارزش افزوده که توسط نماینده مالیاتی منتقل می شود |

|||

|

اجاره ماهیانه پرداخت می شود |

|||

|

نماینده مالیاتی مالیات بر ارزش افزوده ورودی را از هزینه اجاره بها در ماه تخصیص داد |

|||

|

پیش اعتباری |

|||

|

قابل قبول مالیات بر ارزش افزوده |

60.01 - تسویه حساب با تامین کنندگان؛

60.02 - تسویه حساب با تامین کنندگان در مورد پیش پرداخت های صادر شده؛

76NA - تسویه مالیات بر ارزش افزوده در انجام وظایف مامور مالیاتی.

68.32 - مالیات بر ارزش افزوده در انجام وظایف یک عامل مالیاتی.

68.02 - تسویه حساب با بودجه مالیات بر ارزش افزوده؛

19 آوریل - مالیات بر ارزش افزوده آثار و خدمات خریداری شده.

پرداخت مالیات بر ارزش افزوده توسط مامور مالیاتی

لیست تعهدات یک نماینده مالیاتی برای مالیات بر ارزش افزوده توسط قانون مالیات فدراسیون روسیه تعیین شده است (بند 3، ماده 24 قانون مالیات فدراسیون روسیه).

وظیفه اصلی نمایندگان محاسبه، کسر و انتقال مالیات به بودجه است (فرعی 1، بند 3، ماده 24 قانون مالیات فدراسیون روسیه). برای اجرای کارکرد اصلی، عامل مالیات بر ارزش افزوده باید از وجوه مالیات دهندگانی که در اختیار دارد مالیات کسر کند.

مهم! افرادی که به عنوان پرداخت کننده مالیات بر ارزش افزوده شناخته نمی شوند نیازی به پرداخت مالیات ندارند. بنابراین، هنگام خرید کالا (کار، خدمات) از یک فرد خارجی که کارآفرین نیست، مالیات پرداخت نمی شود (نامه وزارت دارایی روسیه به تاریخ 05.03.2010 شماره 03-07-08 / 62) نیز مانند هنگام فروش اموال دستگیر شده یک فرد (نامه وزارت دارایی روسیه به تاریخ 18 نوامبر 2010 شماره 03-07-14/81).

نحوه دریافت کسر در سال گزارش از یک عامل مالیاتی

کد مالیاتی فدراسیون روسیه در هنر. 171 حاوی مقرراتی است که بر اساس آن یک نماینده مالیات بر ارزش افزوده حق دارد از مبلغ پرداختی کسر دریافت کند. حق کسر زمانی ایجاد می شود که شرایط زیر به طور همزمان محقق شود:

- نماینده مالیات در مقامات مالیاتی ثبت شده است و پرداخت کننده مالیات بر ارزش افزوده است (بند 2، بند 3، ماده 171 قانون مالیات فدراسیون روسیه).

ماموران مالیاتی که رژیمهای ویژه (USN، UTII، ESHN، سیستم مالیات اختراع) را اعمال میکنند یا طبق ماده از مالیات بر ارزش افزوده معاف هستند. 145، 145.1، 149 قانون مالیات فدراسیون روسیه، مالیات بر ارزش افزوده کسر شده قابل کسر نیست، زیرا آنها تعهدات مالیات دهندگان را برای مالیات بر ارزش افزوده انجام نمی دهند.

- اسناد پرداختی وجود دارد که تأیید می کند مالیات بر ارزش افزوده نگه داشته شده به بودجه منتقل شده است (بند 3، بند 3، ماده 171، بند 1، ماده 172 قانون مالیات فدراسیون روسیه).

- اموال، آثار، خدمات به دست آمده برای فعالیت هایی استفاده می شود که مشمول مالیات بر ارزش افزوده هستند (بند 3، بند 3، ماده 171 قانون مالیات فدراسیون روسیه).

هنگام اجاره ملک برای عملیاتی که محل فروش آن قلمرو فدراسیون روسیه نیست، مبالغ پرداختی قابل کسر نیست (نامه وزارت دارایی روسیه به تاریخ 24 فوریه 2009 شماره 03-07-08 / 41). ).

- عامل مالیاتی به درستی یک فاکتور برای فروشنده صادر کرد (بند 2، بند 3، ماده 168 قانون مالیات فدراسیون روسیه).

- نماینده مالیات کالاها (کارها، خدمات) را برای حسابداری پذیرفت (بند 2، بند 1، ماده 172 قانون مالیات فدراسیون روسیه).

ماموران مالیاتی که می فروشند (بند 3 ماده 171 ، بند 4 ، 5 ماده 161 قانون مالیات فدراسیون روسیه) حق کسر مالیات بر ارزش افزوده کسر شده و پرداخت شده را ندارند:

- اموال مصادره شده؛

- اموال فروخته شده با تصمیم دادگاه (به استثنای فروش اموال بدهکاران ورشکسته)؛

- اشیاء با ارزش بدون صاحب، گنج ها، اشیاء قیمتی خریداری شده؛

- ارزش هایی که از طریق حق ارث به دولت منتقل شده اند.

- به عنوان واسطه (با مشارکت در شهرک سازی) کالاها (کارها، خدمات، حقوق مالکیت) سازمان های خارجی که مالیات آنها در روسیه ثبت نشده است.

اغلب این سوال مطرح می شود که آیا نماینده مالیاتی نیاز به دریافت کسر در دوره گزارش دارد یا اینکه آیا می توان آن را به دوره بعدی موکول کرد؟ پاسخ به این سوال توسط وزارت دارایی روسیه در نامه های مورخ 11/17/2016 به شماره 03-07-08/67622، مورخ 04/09/2015 شماره 03-07-11/20290 داده شده است. آنها توضیح می دهند که کسر مالیات بر ارزش افزوده «نمایندگی» فقط در سه ماهه ای قابل مطالبه است که شرایط این کسر وجود دارد. امکان انتقال کسر به دوره های بعدی وجود ندارد.

یک نماینده مالیاتی می تواند پس از پرداخت مالیات به بودجه، کسر را اعلام کند، مشروط بر اینکه شرایط باقیمانده برای کسر برآورده شود (بند 3 ماده 171، بند 1 ماده 172 قانون مالیات فدراسیون روسیه.) روز هر کدام از 3 ماه پس از دوره مالیاتی منقضی شده (بند 1، ماده 174 قانون مالیات فدراسیون روسیه). در نتیجه، مالیات بر ارزش افزوده کسر شده و پرداخت شده فقط بر اساس نتایج دوره ای که مامور مالیاتی مالیات را به بودجه منتقل کرده است (یعنی نه زودتر از سه ماهه بعد از سه ماهه ای که اظهارنامه برای آن تسلیم شده است) قابل کسر است. که در آن پایه مالیاتی و میزان مالیات مشمول پرداخت توسط عامل کسر شده).

با این حال، در مورد کسب کار و خدمات از یک فروشنده خارجی ویژگی های خاص خود را دارد که می توانید در مقاله "چگونه یک نماینده مالیاتی می تواند مالیات بر ارزش افزوده را هنگام خرید کالا (کار، خدمات) از فروشنده خارجی کسر کند" بخوانید.

مسئولیت عدم انجام وظایف مامور مالیاتی

اگر سازمانی وظایف یک نماینده مالیاتی برای مالیات بر ارزش افزوده را انجام ندهد، می توان آن را در قالب تحمیل مسئول دانست. خوب . این قانون برای اشخاص حقوقی و کارآفرینان فردی اعمال می شود. مسئولیت انجام نادرست وظایف در هنر پیش بینی شده است. 119، 119.1، 123، 126 قانون مالیات فدراسیون روسیه. در صورت معوقه بودن مبلغ بدهی به نماینده مالیاتی، جریمه هایی در نظر گرفته می شود (بندهای 1، 2، 7 ماده 75 قانون مالیات فدراسیون روسیه).

نتایج

هنگام انجام برخی معاملات، سازمان ها و کارآفرینان فردی مامور مالیات بر ارزش افزوده می شوند و موظف به کسر مالیات از مالیات دهندگان، انتقال آن به بودجه و ارائه اظهارنامه به مقامات مالیاتی هستند. در بیشتر موارد، ماموران مالیاتی می توانند مالیات بر ارزش افزوده را پس از پرداخت برای کسر از بودجه مطالبه کنند، اما استثناهایی از این قاعده وجود دارد که در این مقاله مورد بحث قرار گرفته است. کسر مالیات بر ارزش افزوده نگهداشته شده توسط عامل مالیاتی فقط در دوره ای که حق آن بوجود آمده است قابل اعلام است و نمی توان آن را به آینده منتقل کرد.

ماده 161 قانون مالیات فدراسیون روسیه می گوید:

- هنگامی که کالاها (کارها، خدمات) که محل فروش آنها قلمرو فدراسیون روسیه است توسط مالیات دهندگان فروخته می شود - افراد خارجی که در مقامات مالیاتی به عنوان مالیات دهندگان ثبت نام نکرده اند، پایه مالیاتی به عنوان میزان درآمد تعیین می شود. از فروش این کالاها (کارها، خدمات) با در نظر گرفتن مالیات. با در نظر گرفتن این فصل، پایه مالیاتی به طور جداگانه برای هر معامله برای فروش کالاها (کارها، خدمات) در قلمرو فدراسیون روسیه تعیین می شود.

- پایه مالیاتی مندرج در بند 1 این ماده توسط ماموران مالیاتی تعیین می شود. در عین حال، ماموران مالیاتی سازمان ها و کارآفرینان فردی هستند که در مقامات مالیاتی ثبت شده اند که کالاها (کارها، خدمات) را در قلمرو فدراسیون روسیه از افراد خارجی مشخص شده در بند 1 این ماده خریداری می کنند. مأموران مالیاتی موظفند صرف نظر از اینکه وظایف مؤدی مربوط به محاسبه و پرداخت مالیات و سایر وظایف مقرر در این فصل را انجام میدهند، مالیات مقتضی را محاسبه، از مؤدی کسر و به بودجه بپردازند.

وضعیت یک سازمان خارجی را در نظر بگیرید که ما از آن خدمات می خریم.

در فهرست "پیمانکاران" طرف مقابل "غیر مقیم (خدمات)" را وارد کنید، پرچم "تامین کننده" را تنظیم کنید.

منو: رابط کامل - فهرست راهنماها - پیمانکاران

پس از ثبت طرف مقابل در برگه «حسابها و قراردادها»، قرارداد پیشفرض با تأمینکننده را باز کرده و به برگه «اضافی» بروید.

پرچم را تنظیم کنید "سازمان به عنوان نماینده مالیاتی برای پرداخت مالیات بر ارزش افزوده عمل می کند"، نوع قرارداد نمایندگی - "غیر مقیم" را انتخاب کنید:

مثال ما را در سه ماهه اول سال 2013 در نظر بگیرید.

پیش پرداخت به ارائه دهنده خدمات

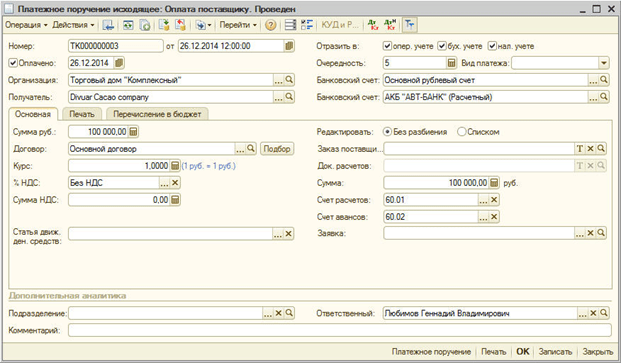

در تاریخ 10 ژانویه 2013 سند "دستور پرداخت خروجی" با نوع عملیات "پرداخت به تامین کننده" را ایجاد می کنیم.

در این مورد، حتماً پرچم "پرداخت" را تنظیم کنید. در فیلد "% VAT" - مقدار "بدون مالیات بر ارزش افزوده" را نشان دهید:

در مورد ما، خط مشی حسابداری بیان می کند که تسویه حساب های متقابل هنگام ارسال اسناد به روز می شود:

بنابراین، بلافاصله هنگام ارسال سند، برنامه این عملیات را به عنوان پیش پرداخت تعیین می کند و آن را در حساب 60.02 "محاسبات پیش پرداخت های صادر شده" منعکس می کند.

رسید خدمات

در تاریخ 2 دی ماه 1392 سند "دریافت کالا و خدمات" با نوع عملیات "خرید، کارمزد" را معرفی می کنیم.

منو: رابط کامل - اسناد - مدیریت خرید

سند با گزینه محاسبه مالیات بر ارزش افزوده "18% در بالا" وارد می شود (دکمه "قیمت ها و ارز" علامت "مبلغ با مالیات بر ارزش افزوده" را بردارید).

توجه داشته باشید!اسناد اولیه بدون مالیات بر ارزش افزوده خواهد بود، ما در برنامه با مالیات بر ارزش افزوده منعکس می کنیم!

در پایین صفحه نمایش "فاکتور لازم نیست" نمایش داده می شود:

برای انعکاس خدمات دریافتی، به عنوان مثال، در حساب 44، آیتم هزینه باید ماهیت هزینه های "هزینه های توزیع" را داشته باشد:

برای جبران پیش پرداخت در تاریخ 60.02، باید برگه "پیش پرداخت" را با کلیک بر روی دکمه "پر کردن" پر کنید:

درج های سند "دریافت کالا و خدمات" به شرح زیر خواهد بود:

توجه داشته باشید! ظاهر شدن فاکتور 19.04 مطابق با فاکتور 76.HA مانند حالت معمول مستلزم کسر خودکار مالیات بر ارزش افزوده در دفتر خرید نخواهد بود.

انعکاس مبلغ مالیات را در ثبت «VAT ارائه شده» با نوع ارزش «عامل مالیاتی (خارجی)» مشاهده خواهیم کرد. این ثبت برای انعکاس بیشتر کسر در دفتر خرید (پس از پرداخت مالیات بر ارزش افزوده نمایندگی) ضروری است.

محاسبه مالیات بر ارزش افزوده

برای صدور سند "فاکتور صادر شده" با نوع "نماینده مالیاتی" مورخ 23 دی ماه 1392 می توانید از پردازش "ثبت فاکتورهای مامور مالیاتی" استفاده کنید:

منو: حسابداری و حسابداری مالیاتی - مالیات بر ارزش افزوده - ثبت فاکتورهای مامور مالیاتی

با کلیک بر روی دکمه "پر کردن"، این پردازش شامل پیش پرداخت های انجام شده تحت توافق نامه های یک نماینده مالیاتی می شود:

با کلیک بر روی دکمه "اجرا" فاکتور صادر شده در قسمت جدولی پردازش نمایش داده می شود.

فاکتور صادر شده به شکل زیر است:

پست های سند "فاکتور صادر شده":

توجه داشته باشید!برای تسویه حساب مالیات بر ارزش افزوده عامل مالیاتی، این برنامه یک حساب فرعی ویژه 68.32 "VAT در انجام وظایف یک نماینده مالیاتی" را ارائه می دهد.

با کلیک بر روی دکمه "Go"، می توانیم "حرکات سند بر اساس ثبت" را مشاهده کنیم:

انعکاس مبلغ مالیات را در ثبت " مالیات بر ارزش افزوده تعلق گرفته " با نوع ارزش " عامل مالیات (خارجی) " مشاهده خواهیم کرد. این ثبت برای منعکس کردن فاکتور در دفتر فروش الزامی است.

انعکاس "فاکتور" نماینده مالیاتی در دفتر فروش

برای انعکاس "فاکتور" نماینده مالیاتی در دفتر فروش، لازم است سند تنظیمی "تشکیل ورودی های دفتر فروش" ایجاد و پر شود.

منو: رابط کامل - اسناد - نگهداری دفتر فروش

تب "تحصیلی برای پرداخت" پر می شود، پس از ارسال سند، هیچ پستی ایجاد نمی شود، فقط حرکت طبق ثبت "VAT تعهد شده" انجام می شود:

پرداخت مالیات بر ارزش افزوده (آژانس)

ما مالیات بر ارزش افزوده را به طور کامل پرداخت خواهیم کرد.

در تاریخ 31 ژانویه 2013 سند "دستور پرداخت خروجی" با نوع عملیات "انتقال مالیات" را ایجاد می کنیم.

منو: رابط کامل - اسناد - مدیریت پول نقد

در این مورد، حتماً پرچم "پرداخت" را تنظیم کنید. ما حساب 68.32 را نشان می دهیم و مطمئن شوید که دستور پرداخت خروجی را به عنوان سومین تجزیه و تحلیل نشان می دهیم که پرداخت به تامین کننده خارجی روی آن منعکس شده است:

درج های سند "دستور پرداخت خروجی" به شرح زیر خواهد بود:

انعکاس "فاکتور" نماینده مالیاتی در دفتر خرید

برای انعکاس "فاکتور" نماینده مالیاتی در دفتر خرید، لازم است سند تنظیمی "تشکیل ورودی های دفتر خرید" ایجاد و پر شود.

منو: رابط کامل - اسناد - نگهداری دفترچه خریدها

در سند، ما تاریخ 31.03.2013 را نشان می دهیم، دکمه "پر کردن" - "پر کردن سند" را فشار دهید:

برگه "کاهش مالیات بر ارزش افزوده برای نماینده مالیات" پر می شود و برای مبلغی که بیش از پرداخت مالیات بر ارزش افزوده آژانس نباشد. پس از ارسال سند، پستها ایجاد میشود و حرکت طبق ثبت «VAT ارسال شده» انجام میشود:

شما می توانید یک کتاب خرید در رابط حسابداری و حسابداری مالیاتی ایجاد کنید:

منو: مالیات بر ارزش افزوده - دفتر خریدها طبق مصوبه شماره 1137

گزارش های استاندارد می توانند وضعیت حساب های 76.HA، 68.32، 19.04 را تجزیه و تحلیل کنند.

اگر موجودی در حساب 76.NA "تسویه حساب مالیات بر ارزش افزوده در انجام وظایف یک نماینده مالیاتی" وجود نداشته باشد، این نشان می دهد که مالیات بر ارزش افزوده عامل مالیاتی به طور کامل برای پرداخت به تامین کننده خارجی تعلق گرفته است:

مانده حساب 68.32 "مالیات بر ارزش افزوده در انجام وظایف مامور مالیاتی" نشان می دهد که مالیات بر ارزش افزوده مامور مالیاتی به طور کامل پرداخت نشده است:

بر این اساس، مانده حساب 19.04 "مالیات بر ارزش افزوده خدمات خریداری شده" نشان می دهد که مالیات بر ارزش افزوده فقط از مبلغ پرداختی کسر می شود:

اگر در سه ماهه بعدی مالیات بر ارزش افزوده به حساب 68.32 پرداخت شود، مالیات بر ارزش افزوده در حساب 19.04 قابل کسر است. سند "تشکیل مدخل های کتاب خرید" نیز به صورت خودکار پر می شود.

مطابق با هنر. 161 قانون مالیات فدراسیون روسیه، سازمان ها می توانند به عنوان ماموران مالیاتی عمل کنند.

این برنامه موارد زیر را در زمانی که سازمان ها می توانند به عنوان مامور مالیاتی عمل کنند خودکار می کند:

- هنگام اجاره اموال فدرال، شهرداری یا اموال موضوعات فدراسیون از مقامات یا ادارات ایالتی.

- هنگام خرید کالاها، آثار، خدمات در قلمرو فدراسیون روسیه از سازمان های خارجی که در مقامات مالیاتی فدراسیون روسیه ثبت نشده اند.

- هنگام خرید ملک دولتی (شهرداری)؛

- هنگام فروش کالاهای افراد خارجی که بر اساس توافق نامه کمیسیون در مقامات مالیاتی فدراسیون روسیه ثبت نشده اند.

مأموران مالیاتی موظفند مالیات بر ارزش افزوده را محاسبه، از مؤدی کسر و مقدار مناسب مالیات بر ارزش افزوده را به بودجه بپردازند. این بخش از مثالی برای در نظر گرفتن بازتاب عملیات تجاری یک سازمان در انجام وظایف یک نماینده مالیاتی هنگام خرید کالا از یک سازمان خارجی که در مقامات مالیاتی فدراسیون روسیه ثبت نشده است استفاده می کند.

برای ثبت تراکنش ها موارد زیر را انجام دهید:

1. ثبت موافقتنامه با انجام وظایف مامور مالیاتی.

بیایید قرارداد را در فهرست "قراردادهای طرفین" ثبت کنیم:

- انتخاب نوع قرارداد - با تامین کننده،

- کادر "سازمان به عنوان نماینده مالیاتی برای پرداخت مالیات بر ارزش افزوده عمل می کند" را علامت بزنید.

- نوع قرارداد نمایندگی را انتخاب کنید،

- یک نام عمومی بدهید

2. انتقال پیش پرداخت

برای انجام این کار، باید سند "دستور پرداخت خروجی" (منو "اسناد - نقدی") را ثبت کنید.

3. ثبت فاکتور صادر شده

هنگام انتقال پرداخت به تامین کننده طبق توافق با انجام وظایف یک عامل مالیاتی، باید فاکتور صادر شود.

یک فاکتور می تواند به طور خودکار با پردازش "ثبت فاکتورهای نماینده مالیاتی" (منو "VAT - ثبت فاکتورهای عامل مالیات") تولید شود یا به صورت دستی بر اساس یک سند پرداخت وارد شود.

تشکیل فاکتورهای عامل مالیاتی و ارسال آنها با کلیک بر روی دکمه "اجرا" انجام می شود. هنگامی که پردازش انجام می شود، فاکتورها ایجاد می شوند و داده های فاکتورهایی که قبلا ایجاد شده اند به روز می شوند.

هنگام ارسال فاکتورهای یک نماینده مالیاتی، مبالغ مالیات بر ارزش افزوده قابل پرداخت به بودجه تعلق می گیرد: یک ورودی در بدهی حساب 76.NA "تسویه حساب مالیات بر ارزش افزوده در انجام وظایف یک نماینده مالیاتی" و اعتبار حساب 68.32 "VAT در حساب" انجام وظایف مامور مالیاتی».

مبلغ مالیات بر ارزش افزوده در دفتر فروش منعکس می شود.

در فاکتور، نام با یک نام کلی از قرارداد پر شده است. نام کالا را می توان به صورت دستی در فاکتور مشخص کرد.

4. ارسال کالا

بیایید سند "دریافت کالا و خدمات" را با نوع عملیات "خرید، کمیسیون" (منو "اسناد - خرید") ثبت کنیم. برای جبران پیش پرداخت با تامین کننده، "بازیابی توالی تسویه حساب با طرف مقابل" (منو "اسناد - پیشرفته") را پردازش می کنیم.

سیم ها تولید می شوند:

5. انتقال مالیات بر ارزش افزوده به بودجه

واقعیت انتقال مالیات بر ارزش افزوده به بودجه توسط سند "دستور پرداخت خروجی" با نوع معامله "انتقال مالیات" (منو "اسناد - نقدی") ثبت می شود.

در سند باید طرف مقابل، قرارداد و سند تسویه حسابی که توسط آن انتقال پرداخت به تامین کننده انجام شده است، مشخص شود.

6. ثبت مبلغ مالیات بر ارزش افزوده در دفترچه خرید

ثبتهای دفتر خرید برای کسر مالیات بر ارزش افزوده در حین انجام وظایف مامور مالیاتی در سند «ایجاد دفاتر دفتر خرید» در برگه «کسر مالیات بر ارزش افزوده توسط نماینده مالیات» منعکس میشود. با کلیک بر روی دکمه "پر کردن" قسمت جدول به طور خودکار پر می شود.

هنگام انجام، پست ها تشکیل می شوند:

- ارائه اکولوژی زیستگاه زمین-هوای زمین-هوا

- تقارن در معماری «معماری سه چیز اصلی دارد: زیبایی، آرامش و استحکام ساختمان.

- استانبول - معابد و کلیساهای ارتدکس استانبول

- مجلس فدرال دومای ایالتی شورای فدراسیون روسیه

- ارائه "هبیتات"

- لباس محلی اورال از چوب خشک ساکنان اورال در لباس های ملی

- ارائه "لباس محلی منطقه چلیابینسک" لباس ملی اورال

- ارائه ویلیام شکسپیر

- درباره ارائه دومای دولتی برای کودکان

- پارتیزان های جنگ بزرگ میهنی

- ارائه - حیواناتی که از سیاره ما ناپدید شده اند

- ارائه با موضوع "سه قانون نیوتن"

- اصطلاحات رنگی در انگلیسی ارائه با موضوع اصطلاحات در زبان انگلیسی

- درباره قارچ ارائه بیولوژی در مورد قارچ

- گرد، قرمز، من روی شاخه رشد می کنم. بزرگترها و بچه های کوچک من را دوست دارند

- بررسی اجمالی سواحل در اسرائیل: جایی که رایگان است، برای کودکان و نوجوانان استراحتگاه های ساحلی در اسرائیل در دریای مدیترانه

- بر اساس داستان یک گل ناشناخته نقاشی بکشید

- مؤلفه فرهنگی ارائه تکامل برای یک درس در علوم اجتماعی (پایه 10) با موضوع

- شوخی اقدام بدخواهانه وندالیسم وندالیسم: علل و پیامدها ارائه وندالیسم نوجوان

- خانواده مدرن: نگرانی ها و مشکلات آن