Diskonteringsekonomi. Vad är rabatt? Rabattfaktor och kumulativ metod

Eftersom varje projekt är en idé riktad mot framtiden, det vill säga investeringar görs nu, och potentiella vinster förväntas om några år. Samtidigt förstår även personer som inte är inblandade i ekonomi eller finans att pengars värde förändras över tid under påverkan av olika processer, främst inflation. Därför används diskontering för att korrekt beräkna kassaflöden.

Du kan jämföra priset på pengar idag och efter en viss tid, det vill säga dess köpkraft, med hjälp av diskonteringsoperationen. Discounted value, eller DFC () är en minskning till nutid av det värde som förväntas i framtiden. Vi talar med andra ord om dagens värde av framtida pengar.

Alla beräkningar är baserade på ekonomisk lag, som säger att pengars värde oundvikligen minskar med tiden. För att undvika förluster från avskrivningar av pengar är det nödvändigt att föra alla framtida kassaflöden till den aktuella tidpunkten. Det gäller inte bara vinster utan även förluster.

Som förberedelse inför genomförandet av eventuella investeringsprojekt, d.v.s. en som är utformad för att göra vinst, diskontering av resursen tas med nödvändighet i beräkningen.

Om en investerare har fria ekonomiska resurser måste de investeras i verksamheten, men resultatet av denna investering bör vara en ökning av kapitalet. I näringslivet förvärvas oftast anläggningstillgångar (långsiktiga tillgångar), genom vars användning ytterligare vinst erhålls för tillhandahållande av tjänster eller produktion av produkter.

Du kan förstå kärnan i rabatten med ett enkelt vardagsexempel. Ett barn växer upp i familjen och föräldrarna vill ge honom ett eget boende efter att ha tagit examen från universitetet. Barnet är 15 år och kommer att ta examen från universitetet vid 22 års ålder. Därför har föräldrarna 7 år kvar. Den ungefärliga kostnaden för lägenheten förväntas bli 30 000 USD. Familjerådet beslutade att sätta det befintliga sparandet på ett inlåningskonto med en ränta på 10 % per år. Denna beräkning görs med hjälp av formeln som vi kommer att överväga nedan.

Grundläggande formler för ökning och rabatt

Så om i vårt exempel diskonteringsräntan är känd (10% per år), ser rabattformeln ut så här: PV = FV * 1/(l+R)n, Var:

- PV är det diskonterade nuvärdet;

- FV – framtida värde;

- R – diskonteringsränta;

- n – antal perioder som beaktas.

Den del av formeln som betecknas med 1/(l+R)n kallas "rabattfaktor" eller "rabattfaktor". Om diskonteringsräntan är okänd används speciella tabeller där alla möjliga koefficienter beräknas med en ränta från 1 till 50 % under en tidsperiod från 1 till 15.

PV = FV (30 000) * 1/(1+R(0,1) n(7)

PV = 30 000/ 1,9487

PV = $15394,8.

Som ett resultat får vi resultatet: för att få det nödvändiga beloppet (30 tusen dollar) för att köpa en lägenhet om 7 år, bör du lägga 15,4 tusen dollar på banken nu.

Ett exempel kan ges på den omvända åtgärden, kallad "tillväxt" eller "ökning". Du har pengar och en önskan att få passiv inkomst från det. Om du inte är en stor investerare som köper fabriker och fartyg, har du en direkt väg till en pålitlig bank. Pengarna placeras i en terminsättning. Till exempel satte du in $5 tusen på ditt konto i 3 år med en maximal ränta på 10% per år. Efter ett år kommer detta belopp redan att vara 5 500 $, efter 2 år - 6 050 $, eftersom upplupen ränta för det första året redan kommer att beaktas, etc.

För att ta reda på exakt hur mycket dina pengar kommer att vara värda efter en viss period, om du sätter in dem på insättning, skulle den korrekta formeln vara att använda:

FV=PV * (1+R) n, Var:

- R – ränta, angiven som en bråkdel av en enhet;

- n – antal år av investeringar.

Så kommer vi fram till resultatet:

F.V. = PV(5000) * (1+R (0,1) n(3)

FV = 5000 * 1,331

FV = $6655

Detta innebär att med en investering på 5 tusen dollar, under de givna förhållandena, över 3 år kommer ökningen att vara 1655 dollar. Med en högre ränta kommer inlåningen att växa snabbare, med en lägre ränta växer den långsammare.

Med hjälp av ovanstående beräkningar kan du bestämma storleken på insättningen för en specifik tidsperiod i framtiden och analysera potentiella förändringar i priset på pengar över tiden. Periodisering är en ökning av insättningen på grund av en ökning av räntan över tid, d.v.s. framåtriktad orientering. Diskontering innebär kalkyl från framtid till nutid, d.v.s. har en riktning bakåt.

Kassaflödesminskningsmetod

När man bedömer utsikterna för en investering involverar en affärsman med självrespekt alltid finansiella specialister som beräknar NPV (Net Present Value), det vill säga investeringsprojektets nuvarande nettovärde. Denna metod att bedöma ett investeringsprojekt ger en förståelse för om det är värt att investera i det. Processalgoritmen ser ut ungefär så här:

- En preliminär bedömning av förväntade kassaflöden görs. Dessa är utflöde (investering av investeraren i det inledande skedet) och inflöde (förväntade intäkter från försäljning av tillverkade produkter eller tillhandahållna tjänster).

- Kapitalkostnaden beräknas, som blir grunden för diskonteringsräntan.

- Alla flöden (positiva och negativa) diskonteras till den resulterande kursen.

- NPV för ett projekt bestäms genom att summera alla kassaflöden.

Om NPV är noll indikerar detta att kassaflödena från projektet kommer att återvinna investeringen och ge en viss avkastning på investeringen. Följaktligen, om indikatorn är över noll, är projektet definitivt lönsamt och ju högre NPV, desto mer lönsamt är det för investeraren. Om NPV är mindre än noll, kommer ett sådant projekt med största sannolikhet att leda till förluster.

När det gäller diskontering av kassaflödesformel ser den ut så här:

- n – tidsperioder (deras antal);

- R – Taxa (ränta, kapitalkostnad);

- CF – Kassaflöde.

Låt oss ta följande exempel. Aktieägarna behandlar två förslag till projekt. För tydlighetens skull, låt oss hålla med om att de när det gäller deras startindikatorer är mycket lika: andelen är 10 % per år, genomförandeperioden är 6 år. Låt oss förenkla beräkningarna med följande villkor: för att inte räkna varje månad eller kvartal tar vi för givet att alla flöden sker i slutet av året; den initiala investeringen skedde just nu, dvs. för tillfället "noll".

Kapitalutflödet är absolut detsamma och uppgår till 132 tusen dollar. Tillströmningen i båda fallen är 180 tusen dollar, men det finns en skillnad:

- i projekt A är den huvudsakliga inkomsten koncentrerad till det inledande skedet och minskar mot slutet;

- i projekt B, tvärtom, kännetecknas startskedet av ett lågt kapitalinflöde och huvudbeloppen förväntas i slutet av åtagandet.

Om vi tar det efter år, fördelas inflödet av pengar i projekt A enligt följande:

- 1 – 50 000 USD;

- 2 – 40000;

- 3 – 30000;

- 4 – 25000;

- 5 – 20000;

- 6 – 15000.

I projekt B är situationen precis den motsatta och, uppdelad på år, ser den ut så här:

- 1 – 15 000 USD;

- 2 – 20000;

- 3 – 25000;

- 4 – 30000;

- 5 – 40000;

- 6 – 50000.

Storleken i båda fallen är 180 000 (inflöde) – 132 000 (utflöde) = 48 000 $. Kan vi då säga att dessa initiativ är likvärdiga i sina potentiella och förväntade fördelar för aktieägarna? Observera att det slutliga resultatet kommer att bestå av summan av resultatet för varje år. Vi har 6 årsperioder och 7 kassaflöden i problemet. För kalkyl kommer formeln att se ut ungefär så här:

NPV (A) kommer att vara $7012,7 och lönsamhetsindex (PI) kommer att vara 1,0531; Om vi ersätter vår data med formeln ovan kommer vi att ha följande indikatorer:

- NPV (B) kommer att ha en negativ indikator (-) 9500,9 dollar, ett lönsamhetsindex på 0,928.

Därmed kan vi tydligt se att initiativ som är likvärdiga vid första anblicken leder till rakt motsatta resultat. En snabbare avkastning på kapital (alternativ A) kommer att minska risken för billigare pengar och göra det möjligt för dig att göra vinst, och att nå en hög lönsamhet i slutet av projektet kommer inte att täcka faktorerna för att sänka kapitalpriset. Följaktligen kommer aktieägarstyrelsen att föredra projekt A, eftersom det är mycket mer lovande.

Förresten, nu finns det inget behov av att göra komplexa beräkningar med hjälp av tabeller. Det finns specialiserade kalkylatorsajter på Internet som omedelbart kan beräkna NPV och PI baserat på indata. Samma funktion finns i Excel i avsnittet finansiella formler.

Hur beräknas diskonteringsräntan?

En nyckelfaktor i minskningen av kassaflöden är den takt med vilken den diskonterade räntan ändras. Det ger investeraren en förståelse för vilken avkastning som kan förväntas för ett visst projekt. Vid fastställandet av kursen beaktas ett antal faktorer, såsom:

Detta kan förstås som den ränta till vilken ett investerarföretag kan attrahera resurser. Det finns tre huvudsakliga finansieringskällor:

- erhålla ett lån eller kredit från en bankorganisation;

- försäljning av egna värdepapper (aktier);

- användning av balanserade vinstmedel (interna resurser).

Kapitalkostnaden kommer att baseras på det vägda genomsnittet av räntan för var och en av de nämnda källorna.

Det finns ingen enskild formel för att beräkna diskonteringsräntan. Olika beräkningsmodeller används, varav de mest kända är:

- CAMP-metoden, som tar hänsyn till marknadsrisker, men kräver att det finns stamaktier på aktiemarknaden.

- WACC-modellen tar hänsyn till avkastningen på investeringskapital (skuld och eget kapital), men erbjuder en komplex mekanism för att uppskatta dess lönsamhet.

- Gordon-modellen är enkel och lätt att förstå, men är endast tillämplig på de bolag som har stamaktier med periodiska utdelningar på dem.

- ROE, ROA, ROACE, ROCE-modellen kan ta hänsyn till avkastning på kapital, men märker inte individuella riskmikro- och makrofaktorer.

Dessutom finns det alltid möjlighet att involvera experter i bedömningen som kan ta hänsyn till de minsta nyanser och risker som finns på marknaden. Men när det kommer till mänskligt ingripande är en subjektiv bedömning av situationen möjlig.

Sammanfattningsvis kan vi dra slutsatsen att användningen av en diskonteringsränta gör det möjligt att studera och föra framtida betalningar till det aktuella värdet, samt att ta hänsyn till riskfaktorer vid bedömningen av ett företags investeringsattraktionskraft.

Nackdelen är svårigheten att förutse och ta hänsyn till förändringar i den yttre miljön, såsom den ekonomiska och politiska situationen i landet eller världen, i beräkningar.

Låt oss beröra en så komplex ekonomisk term som diskonteringsräntan, överväga befintliga moderna metoder för att beräkna den och användningsområden.

Diskonteringsränta och dess ekonomiska innebörd

Diskonteringsränta (analogt: jämförelsefrekvens, avkastningsgrad)– Det här är den ränta som används för att omvärdera värdet på framtida kapital i nuläget. Detta görs på grund av det faktum att en av ekonomins grundläggande lagar är den konstanta deprecieringen av pengars värde (köpkraft, kostnad). Diskonteringsräntan används i investeringsanalys när en investerare bestämmer sig för möjligheten att investera i ett visst objekt. För att göra detta minskar han investeringsobjektets framtida värde till nutid (nuvarande). Genom att göra en jämförande analys kan han bestämma objektets attraktivitet. Varje värde på ett objekt är alltid relativt, så diskonteringsräntan fungerar som det grundläggande kriteriet med vilket effektiviteten av en investering jämförs. Beroende på olika ekonomiska mål beräknas diskonteringsräntan olika. Låt oss överväga befintliga metoder för att uppskatta diskonteringsräntan.

Metoder för att uppskatta diskonteringsräntor

Låt oss överväga 10 metoder för att uppskatta diskonteringsräntan för att utvärdera investeringar och investeringsprojekt för ett företag/företag.

- Kapitaltillgångsvärderingsmodeller CAPM;

- Modifierad kapitaltillgångsvärderingsmodell CAPM;

- Modell av E. Fama och K. French;

- Modell M. Carhart;

- Constant Growth Dividend Model (Gordon);

- Beräkning av diskonteringsränta baserad på vägd genomsnittlig kapitalkostnad (WACC);

- Beräkning av diskonteringsränta baserad på avkastning på eget kapital;

- Marknadsmultiplikatormetoden

- Beräkning av diskonteringsränta baserad på riskpremier;

- Beräkning av diskonteringsräntan baserad på expertbedömning;

Beräkning av diskonteringsränta baserad på CAPM-modellen

Kapitaltillgångsprismodell – CAPM ( HuvudstadTillgångPrissättningModell) föreslogs på 70-talet av W. Sharp (1964) för att uppskatta den framtida avkastningen på aktier/kapital i företag. CAPM-modellen speglar framtida avkastning som avkastningen på en riskfri tillgång och en riskpremie. Som ett resultat, om den förväntade avkastningen på en aktie är lägre än avkastningskravet, kommer investerare att vägra investera i denna tillgång. Marknadsrisk togs som en faktor för den framtida kursen i modellen. Formeln för att beräkna diskonteringsräntan med CAPM-modellen är följande:

där: r i – förväntad avkastning på aktien (diskonteringsränta);

där: r i – förväntad avkastning på aktien (diskonteringsränta);

r f – avkastning på en riskfri tillgång (till exempel: statsobligationer);

r m – marknadsavkastning, som kan tas som den genomsnittliga avkastningen på indexet (MICEX, RTS - för Ryssland, S&P500 - för USA);

β – betakoefficient. Återspeglar risken hos investeringen i förhållande till marknaden och visar hur känslig förändringar i aktieavkastning är för förändringar i marknadsavkastning;

σ im – standardavvikelse för förändringar i aktieavkastning beroende på förändringar i marknadsavkastning;

σ 2 m – spridning av marknadsavkastning.

Fördelar och nackdelar med CAPM-modellen för prissättning av kapitaltillgångar

- Modellen bygger på den grundläggande principen om förhållandet mellan aktieavkastning och marknadsrisk, vilket är dess fördel;

- Modellen inkluderar endast en faktor (marknadsrisk) för att uppskatta den framtida avkastningen för en aktie. Forskare som Y. Fama, K. French och andra har infört ytterligare parametrar i CAPM-modellen för att öka dess prognosnoggrannhet.

- Modellen tar inte hänsyn till skatter, transaktionskostnader, opacitet på aktiemarknaden etc.

Beräkning av diskonteringsräntan med den modifierade CAPM-modellen

Den största nackdelen med CAPM-modellen är dess enfaktorskaraktär. Därför inkluderar den modifierade kapitaltillgångsprissättningsmodellen även justeringar för osystematisk risk. Osystematisk risk kallas även specifik risk, som uppträder endast under vissa förutsättningar. Beräkningsformel för modifierad CAPM-modell (ÄndradHuvudstadTillgångPrissättningModell,MCAPM) enligt följande:

![]() där: r i – förväntad avkastning på aktien (diskonteringsränta); r f – avkastning på en riskfri tillgång (till exempel statsobligationer); r m – marknadsavkastning; β – betakoefficient; σ im är standardavvikelsen för förändringen i aktieavkastningen från förändringen i marknadsavkastningen; σ 2 m – spridning av marknadsavkastning;

där: r i – förväntad avkastning på aktien (diskonteringsränta); r f – avkastning på en riskfri tillgång (till exempel statsobligationer); r m – marknadsavkastning; β – betakoefficient; σ im är standardavvikelsen för förändringen i aktieavkastningen från förändringen i marknadsavkastningen; σ 2 m – spridning av marknadsavkastning;

r u – riskpremie, inklusive företagets osystematiska risk.

Som regel används experter för att bedöma specifika risker eftersom de är svåra att formalisera med hjälp av statistik. Tabellen nedan visar olika riskjusteringar ⇓.

| Specifika risker | Riskjustering, % |

| Statens inflytande på tarifferna | 0,4% |

| Förändringar i priser på råvaror, material, energi, komponenter, hyra | 0,2% |

| Hanteringsrisk för ägaren/aktieägarna | 0,2% |

| Inflytande av nyckelleverantörer | 0,3% |

| Säsongens inverkan på efterfrågan på produkter | 0,4% |

| Villkor för kapitalanskaffning | 0,3% |

| Total justering för specifik risk: | 1,8% |

Låt oss till exempel beräkna diskonteringsräntan med hänsyn till justeringar, så om enligt CAPM-modellen avkastningen är 10%, då med hänsyn till riskjusteringar kommer diskonteringsräntan att vara 11,8%. Genom att använda en modifierad modell kan du mer exakt bestämma den framtida avkastningen.

Beräkning av diskonteringsräntan med modellen av E. Fama och K. French

En av modifieringarna av CAPM-modellen var trefaktormodellen av E. Fama och K. French (1992), som började ta hänsyn till ytterligare två parametrar som påverkar den framtida vinstkvoten: företagsstorlek och branschspecifikationer. Nedan är formeln för trefaktormodellen av E. Fama och K. French:

där: r – diskonteringsränta; r f – riskfri ränta; r m – marknadsportföljens lönsamhet;

SMB t är skillnaden mellan avkastningen för vägda genomsnittliga portföljer av små och stora aktier;

HML t är skillnaden mellan avkastningen för vägda genomsnittliga portföljer av aktier med stora och små förhållanden mellan bokfört värde och marknadsvärde;

β, si, h i – koefficienter som indikerar påverkan av parametrarna r i, r m, r f på lönsamheten för den i:te tillgången;

γ är den förväntade avkastningen för en tillgång i avsaknad av påverkan av 3 riskfaktorer på den.

Beräkning av diskonteringsräntan baserad på M. Karhat-modellen

Trefaktormodellen av E. Fama och K. French modifierades av M. Carhart (1997) genom att införa en fjärde parameter för att bedöma den möjliga framtida avkastningen för ett aktieögonblick. Momentet återspeglar kursförändringstakten över en viss historisk tidsperiod; när den fjärde parametern används i modellen för att uppskatta lönsamheten för en aktie i framtiden, tas hänsyn till att den framtida avkastningen också påverkas av prisändringstakten. Nedan är formeln för att beräkna diskonteringsräntan med M. Carhart-modellen:

där: r – diskonteringsränta; WMLt – ögonblick, förändringstakt i värdet på en aktie under föregående period.

Beräkning av diskonteringsräntan baserad på Gordon-modellen

En annan metod för att beräkna diskonteringsräntan är att använda Gordon-modellen (Constant Growth Dividend Model). Denna metod har vissa begränsningar för dess användning, eftersom det för att uppskatta diskonteringsräntan är nödvändigt att bolaget ger ut stamaktier med utdelning. Nedan är formeln för att beräkna kostnaden för eget kapital i ett företag (diskonteringsränta):

Var:

Var:

DIV – beloppet av förväntade utdelningar per aktie för året;

P – aktieplaceringskurs;

fc – kostnader för emission av aktier;

g – utdelningstillväxttakt.

Beräkning av diskonteringsränta baserad på vägd genomsnittlig kapitalkostnad WACC

Metod för att uppskatta diskonteringsräntan baserad på den vägda genomsnittliga kapitalkostnaden (eng. WACC, Weighted Average Cost of Capital) en av de mest populära och visar avkastningen som bör betalas för användningen av investeringskapital. Investeringskapital kan bestå av två finansieringskällor: eget kapital och lån. Ofta används WACC både i finansiell analys och investeringsanalys för att uppskatta den framtida avkastningen på investeringar, med hänsyn till de initiala förutsättningarna för avkastningen (lönsamheten) av investeringskapitalet. Den ekonomiska innebörden av att beräkna den vägda genomsnittliga kapitalkostnaden är att beräkna den lägsta acceptabla lönsamhetsnivån (lönsamhet, lönsamhet) för projektet. Denna indikator används för att utvärdera investeringar i ett befintligt projekt. Formeln för att beräkna den vägda genomsnittliga kapitalkostnaden är följande:

![]()

där: r e ,r d – förväntad (krävd) avkastning på eget kapital respektive skuldkapital;

E/V, D/V – andel av eget kapital och skuldsatt kapital. Summan av eget kapital och lånat kapital utgör företagets kapital (V=E+D);

t – vinstskattesats.

Beräkning av diskonteringsränta baserad på avkastning på eget kapital

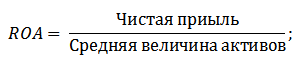

Fördelarna med denna metod inkluderar möjligheten att beräkna diskonteringsräntan för företag som inte är noterade på aktiemarknaden. För att utvärdera rabatten används därför indikatorer för avkastning på eget kapital och skuldkapital. Dessa indikatorer är lätta att beräkna utifrån balansposter. Om ett företag har både eget kapital och lånat kapital är indikatorn avkastning på tillgångar. (Return On Assets, ROA). Formeln för att beräkna avkastningen på tillgångar presenteras nedan:

Nästa metod för att uppskatta diskonteringsräntan genom avkastning på eget kapital är (Avkastning på eget kapital, ROE), som visar effektiviteten/lönsamheten för ett företags (företags) kapitalförvaltning. Lönsamhetskvoten visar vilken vinsttakt företaget skapar med sitt kapital. Formeln för att beräkna koefficienten är följande:

Genom att utveckla detta tillvägagångssätt för att bedöma diskonteringsräntan genom att bedöma avkastningen på företagets kapital, kan en mer exakt indikator användas som ett kriterium för att bedöma avkastningen på sysselsatt kapital. (ROCELämna tillbakaPåHuvudstadanställd). Denna indikator, till skillnad från ROE, använder långfristiga skulder (via aktier). Denna indikator kan användas för företag som har preferensaktier på aktiemarknaden. Om företaget inte har dem är ROE-kvoten lika med ROCE. Indikatorn beräknas med formeln:

En annan typ av avkastning på eget kapital är avkastning på genomsnittligt sysselsatt kapital ROACE. (avkastning på genomsnittligt sysselsatt kapital).

Faktum är att denna indikator motsvarar ROCE, dess största skillnad är medelvärdet av kostnaden för sysselsatt kapital (Eget kapital + långfristiga skulder) i början och slutet av den period som bedöms. Formeln för att beräkna denna indikator:

ROACE-indikatorn kan ofta ersätta ROCE, till exempel i EVA:s ekonomiska mervärdesformel. Låt oss presentera en analys av genomförbarheten av att använda lönsamhetskvoter för att uppskatta diskonteringsräntan ⇓.

Beräkning av diskonteringsränta baserad på expertbedömning

Om du behöver uppskatta diskonteringsräntan för ett riskprojekt är det omöjligt att använda CAPM, Gordon-modellen och WACC-metoderna, så experter används för att beräkna räntan. Kärnan i expertanalys är en subjektiv bedömning av olika makro-, meso- och mikrofaktorer som påverkar den framtida vinsttakten. Faktorer som har ett starkt inflytande på diskonteringsräntan: landsrisk, branschrisk, produktionsrisk, säsongsrisk, förvaltningsrisk m.m. För varje enskilt projekt identifierar experter sina viktigaste risker och utvärderar dem med hjälp av poäng. Fördelen med denna metod är möjligheten att ta hänsyn till alla möjliga investerares krav.

Beräkning av diskonteringsränta baserad på marknadsmultiplikatorer

Denna metod används i stor utsträckning för att beräkna diskonteringsräntan för företag som ger ut stamaktier på aktiemarknaden. Som ett resultat beräknas marknadens E/P-multiplikator, vilket översätts till EBIDA/Pris. Fördelarna med detta tillvägagångssätt är att formeln speglar branschrisker vid värdering av ett företag.

Beräkning av diskonteringsränta baserad på riskpremier

Diskonteringsräntan beräknas som summan av den riskfria räntan, inflationen och riskpremien. Denna metod för att uppskatta diskonteringsräntan genomförs i regel för olika investeringsprojekt där det är svårt att statistiskt uppskatta storleken på möjlig risk/avkastning. Formel för att beräkna diskonteringsräntan med hänsyn till riskpremien:

![]() Var:

Var:

r – diskonteringsränta;

r f – riskfri ränta;

r p – riskpremie;

I – inflationsprocent.

Diskonteringsränteformeln består av summan av den riskfria räntan, inflationen och riskpremien. Inflationen pekades ut som en separat parameter eftersom pengar ständigt deprecieras, detta är en av de viktigaste lagarna för ekonomisk funktion. Låt oss överväga separat hur var och en av dessa komponenter kan bedömas.

Metoder för att uppskatta den riskfria räntan

För att bedöma det riskfria värdet används finansiella instrument som ger lönsamhet med noll risk, det vill säga absolut tillförlitliga. I verkligheten kan inget instrument anses vara absolut tillförlitligt; det är bara det att sannolikheten att förlora pengar när du investerar i det är extremt liten. Låt oss överväga två metoder för att uppskatta den riskfria räntan:

- Avkastning på riskfria statsobligationer (GKOs - statliga kortfristiga nollkupongobligationer, OFZs - federala låneobligationer) utgivna av Ryska federationens finansministerium. Statsobligationer har högsta säkerhetsbetyg, så de kan användas för att beräkna den riskfria räntan. Räntan på dessa typer av obligationer kan ses på webbplatsen för Ryska federationens centralbank (cbr.ru) och i genomsnitt kan den tas som 6 % per år.

- Amerikansk 30-årig obligationsränta. Den genomsnittliga avkastningen på dessa finansiella instrument är 5 %.

Metoder för att uppskatta riskpremie

Nästa komponent i formeln är riskpremien. Eftersom risker alltid finns bör deras inverkan på diskonteringsräntan bedömas. Det finns många metoder för att bedöma ytterligare investeringsrisker; låt oss titta på några av dem.

Metodik för att bedöma riskjusteringar från Alt-Invest-bolaget

Alt-Invest-metoden inkluderar följande typer av risker i riskjusteringen, som presenteras i tabell ⇓.

Metodik för Ryska federationens regering nr 1470 (daterad 22 november 1997) för att bedöma diskonteringsräntan för investeringsprojekt

Syftet med denna metod är att utvärdera investeringsprojekt för offentliga investeringar. Specifika risker och justeringar för dem kommer att beräknas genom expertbedömning. För att beräkna basen (riskfria) diskonteringsräntan användes refinansieringsräntan för Ryska federationens centralbank; denna ränta kan ses på den officiella webbplatsen för Ryska federationens centralbank. Ryska federationens centralbank (cbr.ru). Specifika projektrisker bedöms av experter inom de presenterade intervallen. Den maximala diskonteringsräntan med denna metod kommer att vara 61 %.

| Riskfri ränta | |

| MED refinansieringsräntan för Ryska federationens centralbank | 11% |

| Riskpremie | |

| Specifika risker | Riskjustering, % |

| Investeringar för att intensifiera produktionen | 3-5% |

| Öka produktförsäljningsvolymen | 8-10% |

| Risken med att introducera en ny typ av produkt på marknaden | 13-15% |

| Forskningskostnader | 18-20% |

Metod för att beräkna diskonteringsräntan Vilensky P.L., Livshits V.N., Smolyak S.A.

| Specifika risker | Riskjustering, % |

| 1. Behovet av att bedriva FoU (med tidigare okända resultat) av specialiserade forsknings- och (eller) designorganisationer: | |

| varaktighet för FoU mindre än 1 år | 3-6% |

| FoU-varaktighet över 1 år: | |

| a) FoU utförs av en specialiserad organisation | 7-15% |

| b) FoU är komplex till sin natur och utförs av flera specialiserade organisationer | 11-20% |

| 2. Egenskaper för den använda tekniken: | |

| Traditionell | 0% |

| Ny | 2-5% |

| 3. Osäkerhet i efterfrågevolymer och priser för tillverkade produkter: | |

| existerande | 0-5% |

| Ny | 5-10% |

| 4. Instabilitet (cyklikalitet, säsongsvariation) i produktion och efterfrågan | 0-3% |

| 5. Osäkerhet i den yttre miljön under genomförandet av projektet (gruvor, geologiska, klimatiska och andra naturliga förhållanden, aggressivitet i den yttre miljön, etc.) | 0-5% |

| 6. Osäkerheten i processen att bemästra den teknik eller teknik som används. Deltagarna har möjlighet att säkerställa efterlevnad av teknisk disciplin | 0-4% |

Metod för att beräkna diskonteringsräntan av Y. Honko för olika klasser av investeringar

Forskaren J. Honko presenterade en metod för att beräkna riskpremier för olika klasser av investeringar/investeringsprojekt. Dessa riskpremier presenteras i aggregerad form och kräver att investeraren väljer ett investeringsmål och en riskjustering i enlighet därmed. Nedan finns aggregerade riskjusteringar baserade på investeringsmål. Som du kan se ökar också företagets/företagets förmåga att ta sig in på nya marknader, utöka produktionen och öka konkurrenskraften när risken ökar.

Sammanfattning

I artikeln har vi tittat på 10 metoder för att uppskatta diskonteringsräntan, som använder olika tillvägagångssätt och antaganden i beräkningen. Diskonteringsräntan är ett av de centrala begreppen i investeringsanalys, den används för att beräkna indikatorer som: NPV, DPP, DPI, EVA, MVA, etc. Den används för att bedöma värdet av investeringsobjekt, aktier, investeringsprojekt och förvaltningsbeslut. Vid val av bedömningsmetod är det nödvändigt att ta hänsyn till de syften som bedömningen görs för och vilka de ursprungliga förutsättningarna är. Detta kommer att möjliggöra den mest exakta bedömningen. Tack för din uppmärksamhet, Ivan Zhdanov var med dig.

Termen "discounting" kommer till oss från det engelska språket. Översatt betyder "diskontering" att föra ekonomiska indikatorer mätta över olika tidsperioder till en enskild tidsperiod. Om du inte är ekonom, kommer den här definitionen med största sannolikhet inte att säga dig någonting. Därför kommer vi att försöka förstå essensen av detta ekonomiska koncept med enkla exempel. Nästan alla har åtminstone en gång hamnat i en situation som kan definieras som "rabatt". Även om det förstås inte alla insåg detta.

Diskontering. Definition av begreppet från Wikipedia

Wikipedia förklarar essensen av diskontering som att bestämma priset på ett kassaflöde genom att reducera alla betalningar till en enda tidsperiod. Diskontering är grunden för att bestämma värdet på pengar med hänsyn till tidsfaktorn.

Tid är pengar

Var och en av oss känner till de populära uttrycken: "Tid är pengar", "Känn värdet av pengar", etc. Det andra uttrycket blir särskilt relevant när köen i kassan närmar sig, och vi villigt igen kontrollerar vår matkorg för att ta bort överskottsvaror därifrån. Detta är inte förvånande: i våra svåra tider bör sparsamhet och försiktighet vara kännetecknande för varje person.

Med hjälp av diskontering kan du bestämma köpkraften för en valuta, det vill säga värdet på pengar i framtiden.

Med andra ord låter diskontering dig räkna ut hur mycket du behöver investera idag för att få önskad inkomst "i morgon".

Rabatt är ett oumbärligt verktyg för en affärsman, vilket gör att han kan planera resultatet av en investering mer exakt. Planerade resultat tillkännages som regel före själva projektet eller under genomförandet av dess stadier. Beräkningen är enkel - genom att multiplicera ekonomiska parametrar med diskonteringsfaktorn.

Ett exempel på rabatt. Investeringar i utbildning

Naturligtvis används rabatter inte bara i en värld av stora siffror och investeringar, utan också i vanliga människors liv. Till exempel avser varje förälder att ge sitt barn den bästa utbildningen. Men detta kräver ibland mycket pengar, som inte säkert kan tas ut från familjens budget. Lösningen är att ackumulera. Genom att sätta in ett visst belopp på banken nu har du efter en viss tid det belopp som krävs för ditt barns utbildning.

Naturligtvis används rabatter inte bara i en värld av stora siffror och investeringar, utan också i vanliga människors liv. Till exempel avser varje förälder att ge sitt barn den bästa utbildningen. Men detta kräver ibland mycket pengar, som inte säkert kan tas ut från familjens budget. Lösningen är att ackumulera. Genom att sätta in ett visst belopp på banken nu har du efter en viss tid det belopp som krävs för ditt barns utbildning.

Till exempel behöver du 2 500 $. Finansinstitutet ger 10% per år. Barnet börjar studera om 5 år. Det erforderliga beloppet hittas genom att dividera 2500 med 1,15. Resultatet är $1 552. Det här är exakt det startkapital du behöver nu så att du om 5 år kommer att ha $2 500. En viktig förutsättning är beräkningen av "ränta på ränta".

I vårt exempel är 10% diskonteringsräntan, 2500 är kassautflödet om 5 år, 1552 $ är det diskonterade priset på framtida kassaflöde.

Rabattformel

I ekonomisk teori betecknas nuvarande (diskonterade) och framtida värden med nuvärde (PV) och framtida värde (FV). 2500 USD – detta är det framtida värdet (FV), 1552 – nuvärdet (PV).

Beräkningsformeln ser ut så här:

- R – diskonteringsränta,

- n är antalet år från "moment x" i framtiden till nutid.

Denna faktor kallas "rabattfaktorn".

För att sammanfatta drar vi slutsatsen: diskontering är vägen för kassaflöde från framtiden till nuet, från önskat belopp till det belopp som behöver spenderas.

Begreppet diskontering diskuteras flitigt i finansförvaltningslitteraturen. Här ger vi endast kort information om rabatter.

Tusen rubel idag och tusen rubel på ett år har olika värden. För det första kommer dessa pengar att depreciera något under påverkan av inflationen. För det andra är det möjligt att du just nu behöver dessa pengar. För vad? Till exempel för att köpa råvaror och utrustning eller för att betala leverantörsskulder, budgetbetalningar, löner till anställda, det vill säga att du kan investera dessa medel i din egen produktion (i rörelsekapital eller anläggningstillgångar) för att generera en viss inkomst.

Vilken typ av inkomst kan passa dig? Du behöver stå för kostnaderna för att skaffa kapital, till exempel ränta på lånet. Du vill förmodligen att lönsamheten i dina projekt ska vara högre än inflationen (så att kapitalet inte försämras). Och det är mycket troligt att du vill få en högre avkastning än en insättning på en bra bank eller avkastningen på statsobligationer (annars är det mer lönsamt att investera pengar på finansmarknaden snarare än i produktion).

Det vill säga, ur en kapitalists synvinkel behöver du få en avkastning som:

- högre än inflationen;

- täcker riskerna med kapitalinvesteringar;

- högre kostnad för att anskaffa kapital;

- högre avkastning på alternativa investeringar (eventuellt riskfria).

Ur en produktionsarbetares synvinkel kan dessa krav tyckas extremt överdrivna - var, säger de, kan du hitta ett tillverkningsföretag med en lönsamhet högre än aktiemarknaden. Svar: det är nödvändigt att överväga företagets verksamhet på lång sikt. Så länge finansmarknaden inom överskådlig framtid erbjuder gynnsammare villkor än produktionen kommer kapitalet att cirkulera främst i den finansiella sektorn. Men med utvecklingen av finansmarknaderna, stabilisering av den ekonomiska situationen i landet, minskad inflation och ökad konkurrens, kommer den garanterade lönsamheten på finansmarknaderna att minska avsevärt (till 3-5%, som på utvecklade västerländska marknader). Med hänsyn till det långsiktiga perspektivet blir produktionslönsamheten högre. Det är nödvändigt att finansiera vår egen produktion för att säkerställa dess överlevnad på lång sikt och lösa en uppsättning sociala problem. I praktiken idag, för att generera inkomst, är det nödvändigt att kombinera "produktion" och "kapitalistiska" metoder.

Hur förstår man om den förväntade inkomsten är tillräcklig eller inte? För att göra detta måste de beräknas (reduceras) till en enda tidsperiod och jämföras med det tillgängliga kapitalet.

Diskontering innebär att minska framtida kassaflöden till nuvarande tidpunkt. Reduktionskoefficienten kallas rabattfaktor, och det är den avkastning som vi kräver för investeringar.

Låt oss titta på ett enkelt exempel. Vi har 1000 tusen rubel, efter att ha implementerat ett visst projekt förväntar vi oss att få 1560 tusen rubel. om ett år. Är detta projekt lönsamt? För att besvara denna fråga måste du jämföra det tillgängliga beloppet och mängden framtida inkomster reducerade till idag. Låt oss säga att vi vill få en avkastning på 30 % per år (det vill säga att diskonteringsfaktorn är 30 %). Mängden framtida inkomster ska divideras med en faktor 1,3, lika med 100% + 30%. Detta kommer att vara 1560/1,3 = 1200 tusen rubel. Det diskonterade värdet av framtida inkomster (1200 tusen rubel) är större än mängden tillgängliga pengar idag (1000 tusen rubel), därför är genomförandet av projektet lönsamt.

En av de enklaste formlerna för att bestämma diskonteringsräntan är följande:

K d = K br + K inf + K risk,

där K d - diskonteringsfaktor;

K br - lönsamhet för riskfria investeringar i frånvaro av inflation;

K inf - inflation;

Risk - premie för risk.

Det inkluderar två huvudfaktorer:

- pengars tidsvärde;

- med hänsyn till risken (osäkerheten) i investeringarna.

Rabattfaktorn bör vara:

- högre än den genomsnittliga kostnaden för att anskaffa kapital;

- högre avkastning på alternativa riskfria investeringar.

Diskonteringsfaktorn måste ändras om inflationen ändras. Dessutom måste kassaflödet öka med inflationen, annars uppstår en motsägelse vid beräkning av nettoförmögenhet: nämnaren tar hänsyn till inflationen, men inte täljaren.

Det bör noteras att denna formel "fungerar" vid låga inflations- och risknivåer. För stora satsningar bör du använda Fisher-formeln:

K td = (1 + K br) * (1 + K inf) * (1 + K risk) – 1.

Storleken på felet mellan två formler bestäms av korsprodukterna

K br * K inf + K inf * K risk + K risk * K br + K br * K inf * K risk

Exempel. Låta K br = K inf = K risk = 3 %.

Enligt den första (förenklade) formeln, K d = 9%, enligt den exakta formeln - K td = 9,2727%. Skillnaden på 0,2727% faller inom felet vid bestämning av var och en av komponenterna.

Låta K br = K inf = K risk = 30 %. Enligt den första förenklade formeln

Kd = 90 %, exakt - Ktd = 119,7 %. Skillnaden på 29,7% (119,7% - 90%) är redan jämförbar med värdet på var och en av komponenterna.

Värdet K d = K br + K inf kan uppskattas genom det vägda medelpriset på kapital som finansierar detta projekt. Riskpremien K risk bör garantera avkastningen av medel i händelse av "onormala" framsteg i projektet.

- Total War: Warhammer - Dark Elves - Army

- Rake man. Krattan a.k.a. rake man - skrämmande historia och video! Hur ser rake ut?

- Recension av "Pirates: Storm the Sky"

- Biologiska institutionen Fritidshobbyer kan också vara mycket viktiga

- Användning av polysackarider och deras betydelse

- Presentation av en lektion om ämnet: Cellstruktur - Kunskapshypermarknad Presentation av cellcellstrukturbiologi

- Ge exempel på system där dessa krafter verkar

- Presentationer om livssäkerhet Presentation om livssäkerhet i ämnet

- Nyheter från korrespondensavdelningen Fritidshobbyer kan också vara mycket viktiga

- Franska verbgrupper De svåraste verben

- Bildning av dåtidformer

- Design och tekniskt stöd för maskinbyggande industrier - kandidatexamen (15

- Vad är rabatt?

- Statistik över tidigare antagningskampanjer

- Volga State University of Service

- Finansiella tillgångar Kortfristiga finansiella tillgångar

- De bästa politiska simulatorerna Spel med storskaliga strider

- Recension av Natt i skogen ⇡ Den ojämförliga fröken May

- Anime fan fiction: de bästa böckerna i genren Read gg kom in i anime

- Videorecension av Diablo III: Reaper of Souls