فرم درخواست برای بازپرداخت مالیات اضافه پرداخت شده. دستورالعمل: یک برنامه برای جبران اضافه پرداخت مالیات تهیه کنید. بنابراین معلوم می شود

در. ماتسپورو، وکیل

دستورالعمل بازگرداندن اضافه پرداخت های مالیاتی روش جبران و بازگرداندن پرداخت های مالیاتی اضافه پرداخت شده تصمیمات دادگاه ذکر شده در مقاله را می توان یافت: بخش «روش قضایی» سامانه مشاور پلاساضافه پرداخت مالیات تقریباً در همه سازمان ها و کارآفرینان اتفاق می افتد. برای مثال، شخصی به سادگی در دستور پرداخت اشتباه کرده است. شخصی اظهارنامه اصلاح شده ای را با کاهش میزان مالیات قابل پرداخت ارائه کرد. و برای برخی، پیش پرداخت های پرداخت شده در طول سال از میزان مالیات در پایان سال بیشتر بود. اضافه پرداختی در تمام این موارد می تواند مسترد یا با سایر پرداخت های مالیاتی جبران شود. 5 بند 1، بند 3 هنر. 21، بند 1، هنر. 78 کد مالیاتی فدراسیون روسیه. ما در مورد چگونگی انجام این کار صحبت خواهیم کرد. اما ما در مورد جبران و بازپرداخت مالیاتی که بیش از حد توسط سازمان مالیاتی از شما دریافت می شود و مالیات های پرداخت شده به عنوان نماینده مالیاتی در شماره های آینده به شما خواهیم گفت.

چه زمانی اضافه پرداخت اتفاق می افتد؟اضافه پرداخت مالیات ممکن است در نتیجه پرداخت بیش از حد شما از هرگونه پرداخت مالیاتی ایجاد شود: مالیات، کارمزد، پیش پرداخت، جریمه، جریمه مالیاتی. 1، 14 قاشق غذاخوری 78 کد مالیاتی فدراسیون روسیه. بیایید به چند نمونه از چنین موقعیت هایی نگاه کنیم:

- هنگام پرداخت مالیات، در مبلغ اشتباه کردید و بیش از آنچه لازم بود به بودجه واریز کردید.

به خاطر داشته باشید که اگر نوع پرداخت، KBK، OKTMO (OKATO) یا وضعیت پرداخت کننده به اشتباه در پرداخت نشان داده شده باشد، می توان چنین پرداختی را به سادگی روشن کرد. شما باید درخواست مربوطه را به خدمات مالیاتی فدرال ارسال کنید. و سپس بازرسی داده های موجود در کارت حساب شخصی را تصحیح می کند و جریمه و غیره نخواهد داشت. 7 قاشق غذاخوری 45 کد مالیاتی فدراسیون روسیه؛

- پیش پرداخت هایی که در طول سال انجام داده اید از مقدار مالیات محاسبه شده در پایان سال بیشتر است (به عنوان مثال، برای مالیات بر درآمد، برای مالیات تحت سیستم مالیاتی ساده شده)؛

- شما در دوره گذشته خطایی پیدا کردید (مثلاً فراموش کرده اید که یک مزایا را اعمال کنید) و یک صورت درآمد به روز شده برای این دوره ارسال کرده اید. 1 قاشق غذاخوری. 81 کد مالیاتی فدراسیون روسیه؛

- شما یک اظهارنامه مالیات بر ارزش افزوده با مبلغ مالیاتی که باید در آن بازپرداخت شود به خدمات مالیاتی فدرال ارسال کرده اید. اگر در همان زمان، ارسال درخواست برای بازپرداخت یا اعتبار را به تأخیر انداختید (یعنی زمانی که خدمات مالیاتی فدرال در مورد بازپرداخت مالیات تصمیم گرفته بود، آن را ارسال کردید)، پس بازپرداخت مالیات بر ارزش افزوده و اعتبار در دستور شرح زیر در بند 14 هنر. 78، صص. 6، 11.1 هنر. 176 کد مالیاتی فدراسیون روسیه.

اگر قبل از تصمیم بازرسی در مورد بازپرداخت مالیات، درخواستی برای جبران (بازپرداخت) مالیات بر ارزش افزوده ارائه شود، پس از آن بازپرداخت (بازپرداخت) مالیات بر ارزش افزوده طبق مقررات خاص (به ویژه در مدت زمان کوتاهتر) پاراگراف انجام می شود. 7-11 قاشق غذاخوری 176 کد مالیاتی فدراسیون روسیه.

اگر میخواهید اضافهپرداخت مالیات با پرداختهای آتی برای همان مالیات (یعنی در همان KBK و OKTMO) جبران شود، لازم نیست برای جبران خسارت با خدمات مالیاتی فدرال تماس بگیرید. به محض اینکه هزینه ها یا رسیدهای بعدی این مالیات در آن منعکس شود، چنین افستی به طور خودکار در کارت حساب شخصی شما انجام می شود. شما به سادگی یک بار دیگر کمتر از حد لازم با مقدار اضافه پرداخت به بودجه منتقل می کنید.

بنابراین، اگر مالیات اضافه پرداخت می کنید، منطقی است که فقط در صورتی که مبلغ اضافه پرداختی قابل توجه باشد یا قبلاً پرداخت کننده این مالیات نیستید، درخواست اعتبار یا بازپرداخت کنید.

قوانین امتیاز دهی چیست؟تنها دو قانون اساسی وجود دارد که بر اساس آن اضافه پرداخت در برابر پرداخت های مالیاتی آتی یا معوقات محاسبه می شود.

قانون 1. اضافه پرداختی که توسط یک سازمان یا کارآفرین به عنوان یک مؤدی مالیاتی انجام می شود، فقط می تواند با پرداختی که آنها نیز در وضعیت مالیات دهندگان ap پرداخت می کنند، جبران شود. 1.2 توصیه های روش شناختی، تایید شده است. با دستور خدمات مالیاتی فدرال مورخ 25 دسامبر 2008 شماره MM-3-1/683@ (از این پس به عنوان توصیه های روش شناختی نامیده می شود). بنابراین، مؤدی نمی تواند اضافه پرداختی را با پرداخت مالیاتی که باید به عنوان نماینده مالیاتی پرداخت کند و بالعکس 1-69 جبران کند.

قانون 2. پرداخت بیش از حد مالیات های فدرال (و این شامل رژیم های ویژه، قسمت 7، ماده 12، ماده 18 قانون مالیات فدراسیون روسیه است) و جریمه های مربوط به آنها با مالیات ها و جریمه های فدرال، مالیات های منطقه ای - علی الحساب جبران می شود. از موارد منطقه ای و در موارد محلی - با احتساب HP محلی. 1 قاشق غذاخوری. 78 کد مالیاتی فدراسیون روسیه. مهم نیست که مالیات به بودجه های سطوح مختلف پرداخت می شود (به عنوان مثال، مالیات بر درآمد بخشی از بودجه فدرال و تا حدی به بودجه یک نهاد تشکیل دهنده فدراسیون روسیه پرداخت می شود).

برای وضوح، در جدول نشان خواهیم داد که چگونه می توان اضافه پرداخت مالیات (کارمزد) و جریمه های مربوط به آنها را جبران کرد.

| مالیات ها (کارمزدها) و جریمه هایی که برای آنها اضافه پرداخت وجود دارد | مالیات ها (کارمزدها) و جریمه هایی که اضافه پرداختی را می توان جبران کرد |

مالیات های فدرال (کارمزد):

|

در حساب 1، 14 قاشق غذاخوری 78، صص. 6، 11.1 هنر. 176 کد مالیاتی فدراسیون روسیه:

|

| جریمه های مالیاتی فدرال | |

مالیات های منطقه ای:

|

در حساب 1، 14 قاشق غذاخوری 78 کد مالیاتی فدراسیون روسیه:

|

| جریمه برای مالیات های منطقه ای | |

| مالیات محلی - مالیات زمین، از جمله پیش پرداخت | در حساب 1، 14 قاشق غذاخوری 78 کد مالیاتی فدراسیون روسیه:

|

| جرایم مالیاتی زمین |

در مورد پرداخت اضافی جریمه های مالیاتی، از قانون مالیات فدراسیون روسیه چنین است: به طور کلی می توان از آن برای پرداخت مالیات های آتی یا پرداخت هر گونه بدهی مالیاتی و غیره استفاده کرد. 1، 14 قاشق غذاخوری 78 کد مالیاتی فدراسیون روسیه. در عین حال، نوع مالیات (کارمزد)، جریمه، جریمه که در پرداخت آن ممکن است اضافه پرداخت جریمه لحاظ شود، مشخص نشده است. این بدان معنی است که کسر در برابر هرگونه پرداخت مالیات امکان پذیر است.

با این حال، مشکلات اغلب با چنین اعتبار دهی به صورت محلی ایجاد می شود.

یادآوری می کنیم که مبالغ جریمه مالیاتی بسته به نوع تخلف تعیین می شود:

- به مقدار ثابت اینها به ویژه جریمه های مندرج در بند 1 هنر هستند. 116، هنر. 119.1، پاراگراف ها. 1، 2 قاشق غذاخوری 120، مواد 125، 126، 129.1 قانون مالیات فدراسیون روسیه؛

- بر اساس میزان مالیات پرداخت نشده (کارمزد). به عنوان مثال، جریمه های نقدی بر اساس هنر. 119، بند 3 هنر. 120، هنر. 122 قانون مالیات فدراسیون روسیه.

و مقامات مالیاتی اغلب موافقت می کنند که پرداخت های اضافی جریمه های اخیر را فقط در صورت رعایت اصل انطباق با انواع مالیات ها جبران کنند. 1.2 توصیه های روش شناختی. به عنوان مثال، اگر جریمه ای، به عنوان مثال، به دلیل عدم ارائه یک اظهارنامه "سودآور" اعمال شده باشد، پرداخت اضافی چنین جریمه ای فقط برای پرداخت مالیات های فدرال (جریمه های آنها) محاسبه می شود. و بالعکس: پرداخت اضافی مالیات های فدرال (جریمه های آنها) فقط در پرداخت جریمه مالیات های فدرال محاسبه می شود.

با توجه به راه حل بحث برانگیز این موضوع در عمل، نظر متخصصان خدمات مالیاتی فدرال را در مورد نحوه جبران جریمه ها جویا شدیم.

از منابع معتبر

مشاور خدمات دولتی دولتی فدراسیون روسیه، کلاس 2

برخی از جریمه ها نیز نوعی مالیات هستند. بنابراین، جریمه برای عدم پرداخت مالیات ارائه شده در هنر. 122 قانون مالیات فدراسیون روسیه، بسته به نوع مالیاتی که برای عدم پرداخت اعمال می شود، به نوع فدرال، منطقه ای یا محلی اشاره دارد. این را قانون بودجه تعیین می کند. قاعده کلی در اینجا اعمال می شود: مالیات های فدرال با مالیات های فدرال و غیره جبران می شود. در عین حال، جریمه هایی (اکثر آنها) وجود دارد که به نوع خاصی از مالیات مربوط نمی شود (مثلاً همه جریمه های پیش بینی شده در فصل 18 قانون مالیات فدراسیون روسیه، ماده 126 قانون مالیات فدراسیون روسیه و غیره). به نظر من، جبران این جریمه ها در مکاتبات با انواع پرداخت های مالیاتی مربوط به نوع فدرال، منطقه ای یا محلی غیرممکن است.

برای اینکه با امتناع از جبران اضافه پرداخت جریمه اعمال شده بر اساس مبلغ مالیات پرداخت نشده مواجه نشوید، فوراً درخواست استرداد آن یا جبران آن در برابر مالیات ها و جرائم مشابه با مالیات بر اساس آن را داشته باشید. جریمه محاسبه شد

چه مقدار از اضافه پرداختی را می توان جبران یا بازپرداخت کرد؟شما می توانید فقط اضافه پرداختی را که توسط سازمان مالیاتی در کارت حساب شخصی شما درج شده است جبران یا برگردانید. یعنی تفاوت بین میزان درآمد برای یک مالیات خاص (کارمزد، جریمه، جریمه)، از جمله در نتیجه جبران، و مقدار تعهدی برای همان مالیات (کارمزد، جریمه، جریمه) که بر اساس آن منعکس می شود. از گزارش شما، تصمیمات بر اساس نتایج حسابرسی مالیاتی و سایر اسناد.

در عین حال، همه می دانند که داده های مقامات مالیاتی و پرداخت کنندگان اغلب با هم مطابقت ندارند. بنابراین، قبل از ارائه درخواست برای بازپرداخت یا جبران مالیات به اداره مالیات، بهتر است ابتدا تطبیق مشترک محاسبات با بودجه انجام شود یا حداقل درخواست گواهی در مورد وضعیت چنین محاسباتی شود. 5.1 بند 1، بند 2 هنر. 21، فرعی 10، 11 ص. 1 هنر. 32، بند 3 هنر. 78 کد مالیاتی فدراسیون روسیه. اگر این کار را انجام ندهید و درخواستی را برای مبلغی بیشتر از آنچه طبق مقامات مالیاتی ذکر شده است به اداره مالیات ارسال کنید، خدمات مالیاتی فدرال همچنان به شما پیشنهاد می دهد که یک آشتی مشترک انجام دهید. و به احتمال زیاد، او درخواست شما را برمی گرداند تا پس از تأیید یک epp جدید ارسال کنید. 3.2.2، 3.3.4، 3.4.6 توصیه های روش شناختی. درست است، شما موظف به انجام این کار نیستید؛ یک درخواست از قبل ارائه شده به زبان ژاپنی کافی است. 4 قاشق غذاخوری 78 کد مالیاتی فدراسیون روسیه؛ نامه وزارت مالیه مورخ 29 شهریور 1391 به شماره 03-02-07/1-226.

گزارش آشتی ظرف 10-15 روز کاری از زمانی که بازرسی خدمات مالیاتی فدرال درخواست شما را دریافت کرد، و گواهی وضعیت تسویه حساب - حداکثر تا 5 روز کاری تهیه می شود (با این حال، بازرسی خدمات مالیاتی فدرال با چیزی مواجه نخواهد شد. نقض این مهلت ها). 6 قاشق غذاخوری 6.1، فرعی 10، 11 ص. 1 هنر. 32 کد مالیاتی فدراسیون روسیه؛ pp. 3.1.2، 3.4.3، 3.4.4 آیین نامه مصوب. به دستور خدمات مالیاتی فدرال مورخ 09.09.2005 شماره SAE-3-01/444@. این اسناد مبالغ اضافه پرداختی را در صورت وجود نشان می دهد. آنها را می توان برگرداند یا با سایر پرداخت های مالیاتی جبران کرد.

برخلاف گواهی وضعیت تسویه حساب، عمل مصالحه یک سند دو طرفه است. اگر تأیید کنید که در صورت وجود مغایرت در مقادیر، حق با شماست، مقامات مالیاتی داده ها را تصحیح خواهند کرد.

اما اگر یک بدهی مالیاتی (کارمزد، جریمه، جریمه) از همان نوع دارید که برای آن اضافه پرداخت وجود دارد (به قانون 2 در بالا مراجعه کنید)، در این صورت پرداخت اضافی در درجه اول برای پرداخت این بدهی و غیره استفاده می شود. 5، 6 قاشق غذاخوری 78 کد مالیاتی فدراسیون روسیه. سازمان مالیاتی با اطلاع سازمان یا کارآفرین از تصمیم اتخاذ شده ظرف مدت 5 روز کاری از تاریخ تصویب، چنین جبرانی را مستقلاً انجام می دهد. 6 قاشق غذاخوری 6.1، بند 9 از هنر. 78 کد مالیاتی فدراسیون روسیه. اما پرداخت کنندگان از درخواست چنین جبرانی از اسقف منعی ندارند. 5 قاشق غذاخوری 78 کد مالیاتی فدراسیون روسیه.

علاوه بر این، اگر چنین معوقاتی دارید، نباید منتظر باشید تا خدمات مالیاتی فدرال جبران "اجباری" را انجام دهد. از آنجایی که ممکن است این کار را به تعویق بیندازد و در این زمان pen un برای مبلغ معوقه تعلق می گیرد. 1 قاشق غذاخوری. 75 کد مالیاتی فدراسیون روسیه. از این گذشته ، تعهد به پرداخت مالیات از لحظه پرداخت این مالیات یا از لحظه ای که سازمان مالیاتی تصمیم به جبران بدهی می گیرد انجام شده تلقی می شود. 3 قاشق غذاخوری 45 کد مالیاتی فدراسیون روسیه.

یعنی اگر به طور همزمان برای یک مالیات معوقه و برای دیگری اضافه پرداخت وجود داشته باشد، جریمه های معوقه همچنان تعلق می گیرد. در مواردی که معوقات و اضافه پرداختی ها برای مالیات های مختلف از یک نوع ایجاد شده باشد و معوقات به صورت جبرانی بازپرداخت شود، مقامات مالیاتی از روز اتخاذ تصمیم در مورد جبران خسارت، تعلق جریمه را متوقف می کنند. نامه الکترونیکی وزارت دارایی مورخ 25 جولای. ، 2011 شماره 03-02-07/1-260. اما دادگاه هایی هستند که با این امر موافق نیستند و معتقدند که به دلیل وجود اضافه پرداخت، در این شرایط نباید جریمه تعلق گیرد. FAS NWO به تاریخ 16 مه 2011 شماره A42-4246/2010. بنابراین، می توانید سعی کنید چنین مجازات هایی را به چالش بکشید.

چه زمانی باید برای اضافه پرداخت اقدام کنم؟می توانید درخواستی را برای بازپرداخت یا جبران اضافه پرداخت به خدمات مالیاتی فدرال ارسال کنید. هنر 7، 14 78 کد مالیاتی فدراسیون روسیه:

- اضافه پرداخت به دلیل اشتباه در مبلغ در فیش پرداخت یا در نتیجه ارائه اصلاحیه در رابطه با تغییرات ایجاد شده در دوره های قبلی - ظرف 3 سال از تاریخ پرداخت مالیات در مبلغ اضافی شکل گرفته است.

- شما می خواهید پیش پرداخت هایی را که بیش از مبلغ مالیات سال است جبران یا برگردانید - ظرف 3 سال از تاریخ تسلیم اظهارنامه برای سال (اما حداکثر تا آخرین روز از دوره ای که طی آن باید ارائه می شد) نامه ها از خدمات مالیاتی فدرال مورخ 02/21/2012 شماره SA -4-7/2807. وزارت مالیه مورخ 15 ژوئن 2012 شماره 03-03-06/1/309; رأی هیأت رئیسه دیوان عالی داوری مورخ 7 خرداد 1390 به شماره 17750/10;

- شما می خواهید مالیات بر ارزش افزوده اعلام شده در اظهارنامه را برای بازپرداخت جبران یا بازگردانید - ظرف 3 سال از تاریخ تسلیم این اظهارنامه. 1 قاشق غذاخوری. 176 کد مالیاتی فدراسیون روسیه.

برای بازپرداخت یا جبران اضافه پرداخت مالیات، باید با خدمات مالیاتی فدرال در محل ثبت نام خود تماس بگیرید. 2 قاشق غذاخوری 78 کد مالیاتی فدراسیون روسیه.

بر اساس اینکه شما باید در خدمات مالیاتی فدرال ثبت نام کنید، در کد مالیاتی فدراسیون روسیه مشخص نشده است. بنابراین، میتوانیم نتیجه بگیریم که شما میتوانید برای اعتبار (بازپرداخت) اضافهپرداخت به هر بازرسی خدمات مالیاتی فدرال که در آن ثبتنام کردهاید، بدون توجه به مکانی که پرداخت اضافی در کدام بازرس خدمات مالیاتی فدرال رخ داده است، درخواست دهید. و به عنوان مثال، در صورت پرداخت اضافی مالیات در محل یک بخش جداگانه، به انتخاب خود می توانید با بازرسی خدمات مالیاتی فدرال در محل سازمان مادر یا با بازرسی خدمات مالیاتی فدرال در محل تماس بگیرید. از بخش جداگانه؛ نامه خدمات مالیاتی فدرال مورخ 19 نوامبر 2010 شماره YAK-37-8/15939. قطعنامه سرویس فدرال ضد انحصار منطقه مسکو به تاریخ 14 اکتبر 2011 شماره A40-99747/10-4-476.

ما با یک متخصص مالیات بررسی کردیم که آیا این چنین است.

از منابع معتبر"اگر مالیات در محل یک بخش جداگانه بیش از حد پرداخت شود، سازمان حق انتخاب محل درخواست بازپرداخت (تغییر) مبلغ مالیات اضافه پرداختی را دارد: یا به بازرسی خدمات مالیاتی فدرال در محل سازمان. یا به بازرسی خدمات مالیاتی فدرال در محل این بخش."

اگر در چندین بازرسی ثبت نام کرده اید، برای اعتبار یا بازپرداخت اضافه پرداخت، بهتر است با خدمات مالیاتی فدرال که در آن مالیات بیش از حد پرداخت شده است، تماس بگیرید. و اگر یکی از بازرسی ها به طور مستقل اضافه پرداخت را شناسایی کرده و برای شما اخطاریه ارسال کرده باشد، درخواست شما برای جبران (بازپرداخت) باید به این نامه بازرسی خدمات مالیاتی فدرال از وزارت دارایی به تاریخ 12 ژوئیه 2010 شماره 03-02- ارسال شود. 07/1-315.

برای نمونه درخواست اعتبار مالیاتی و بازپرداخت، نگاه کنید به:فرم درخواست برای بازپرداخت یا جبران اضافه پرداخت مالیات اختیاری است. می توان آن را به صورت کاغذی یا الکترونیکی با امضای واجد شرایط پیشرفته ارسال کرد. 4، 6 قاشق غذاخوری 78 کد مالیاتی فدراسیون روسیه. اسنادی که اضافه پرداخت را تأیید می کند باید به برنامه پیوست شود. اینها کپی از پرداخت ها و اظهارنامه ها هستند.

چقدر طول می کشد تا خدمات مالیاتی فدرال تصمیم بگیرد؟او باید این کار را انجام دهد. 6 قاشق غذاخوری 6.1، پاراگراف ها. 4، 8 قاشق غذاخوری 78 کد مالیاتی فدراسیون روسیه:

- به پیشنهاد سازمان مالیاتی، تسویه حساب ها با بودجه - ظرف 10 روز کاری از تاریخ امضای گزارش آشتی انجام شد.

- هیچ مصالحه ای انجام نشد - ظرف 10 روز کاری از تاریخ دریافت درخواست شما (به عنوان مثال، هنگامی که آن را بر اساس اخطار دریافتی از خدمات مالیاتی فدرال در مورد وجود اضافه پرداخت ارسال کردید).

- شما درخواستی را بر اساس اظهارنامه ارسال کرده اید (همزمان با آن یا قبل از پایان تأیید آن) - ظرف 10 روز کاری از تاریخ تکمیل تأیید میز اظهارنامه یا انقضای دوره 3 ماهه اختصاص داده شده برای چنین تأییدی؛ نامه وزارت مالیه مورخ 3 جولای 2013 به شماره 03-02-08/25502. درست است ، هیئت رئیسه دیوان عالی داوری نشان داد که شرایط بازگشت (افست) در هنر پیش بینی شده است. 78 قانون مالیات فدراسیون روسیه فقط برای مواردی که در زمان دریافت درخواست از پرداخت کننده، مبلغ اضافه پرداخت قبلاً توسط سازمان مالیاتی تعیین شده است. 11 اطلاعیه هیئت رئیسه دیوان عالی داوری مورخ 31 آذر 1384 به شماره 98. از اینجا می توان نتیجه گرفت که وقتی درخواستی بر اساس اظهارنامه ارائه می شود، مهلت 10 روزه برای تصمیم گیری در مورد جبران یا استرداد به هیچ وجه اعمال نمی شود. از این گذشته ، واقعیت اضافه پرداخت هنوز باید تأیید شود.

بنابراین، ما با متخصصان خدمات مالیاتی فدرال توضیح دادیم که چه مدت پس از پایان ممیزی میز (یا دوره 3 ماهه تعیین شده برای انجام آن) خدمات مالیاتی فدرال باید در مورد جبران - بلافاصله (یعنی نه بعد از آن) تصمیم گیری کند. روز بعد) یا ظرف 10 روز کاری.

از منابع معتبردر شرایطی که درخواست بازپرداخت (تغییر) مالیات اضافه پرداخت شده بر اساس اظهارنامه مالیاتی ارائه می شود، مدت زمانی که سازمان مالیاتی در مورد بازپرداخت (تغییر) مالیات تصمیم گیری می کند 10 روز کاری از تاریخ اعلام شده است. تاریخ اتمام حسابرسی میز این اظهارنامه یا از تاریخ پایان 3 هزارمین دوره تعیین شده برای انجام چنین بازرسی بسته به اینکه کدام تاریخ زودتر باشد.»

مشاور خدمات دولتی دولتی فدراسیون روسیه، کلاس 2

خدمات مالیاتی فدرال باید تصمیم اتخاذ شده را ظرف 5 روز کاری از تاریخ تصویب آن به شما اطلاع دهد. 6 قاشق غذاخوری 6.1، بند 9 از هنر. 78 کد مالیاتی فدراسیون روسیه؛ پیوست شماره 7 به دستور خدمات مالیاتی فدرال مورخ 25 دسامبر 2008 شماره MM-3-1/683@.

اگر میخواهید اضافهپرداخت مالیات را در مقابل پرداختهای آتی برای مالیات دیگری از همان نوع جبران کنید، باید درخواست افست را حداقل 10 روز کاری قبل از مهلت پرداخت این مالیات دیگر یا بهتر از آن، حتی بیشتر از قبل ارسال کنید. از این گذشته ، اگر خدمات مالیاتی فدرال دیرتر از مهلت پرداخت مالیات در مورد جبران خسارت تصمیم گیری کند ، از روز بعد از روز پرداخت این مالیات دیگر تا تاریخ تصمیم در مورد جبران خسارت ، جریمه ها و

مبلغ مالیات اضافه پرداختی را می توان به حساب جاری شما برگرداند. برای نمونه درخواست بازپرداخت مالیات اضافه پرداخت شده در سال 2018 و مهلت ارسال آن، به مقاله مراجعه کنید.

اضافه پرداخت در بودجه می تواند به دلایل مختلفی رخ دهد. اولاً، خود شرکت یا کارآفرین فردی به اشتباه مالیات بیشتری از میزان مورد نیاز را منتقل کردند. ثانیا، مقامات مالیاتی پول اضافی را جمع آوری کردند. بیشتر اوقات ، این وضعیتی است که در طی چک مبلغ اضافی دریافت می شود. و سپس شرکت یا کارآفرین فردی موفق شد هزینه های اضافی را از طریق خدمات مالیاتی فدرال یا در دادگاه لغو کند.

مقامات مالیاتی ملزم به بازپرداخت اضافه پرداخت های مالیاتی بیش از سه سال به شرکت نیستند. بازرسان از بازپرداخت خودداری می کنند، حتی اگر به این نکته اشاره کنند که فراموش کرده اند وجود اضافه پرداخت را به سازمان اطلاع دهند. این همان چیزی است که دیوان عالی کشور تصمیم گرفت (رأی مورخ 30 اوت 2018 شماره 307-KG18-12491). جزئیات.

صرف نظر از اینکه دلیل آن چه بوده است، شرکت یا کارآفرین فردی حق دارد اضافه پرداخت را به حساب جاری بازگرداند (ماده 78 قانون مالیات فدراسیون روسیه). برای انجام این کار، باید با درخواست با خدمات مالیاتی فدرال در محل ثبت نام تماس بگیرید. فرم و نمونه درخواست بازپرداخت مالیات اضافه پرداختی سال 2018 را می توانید در مقاله دانلود کنید.

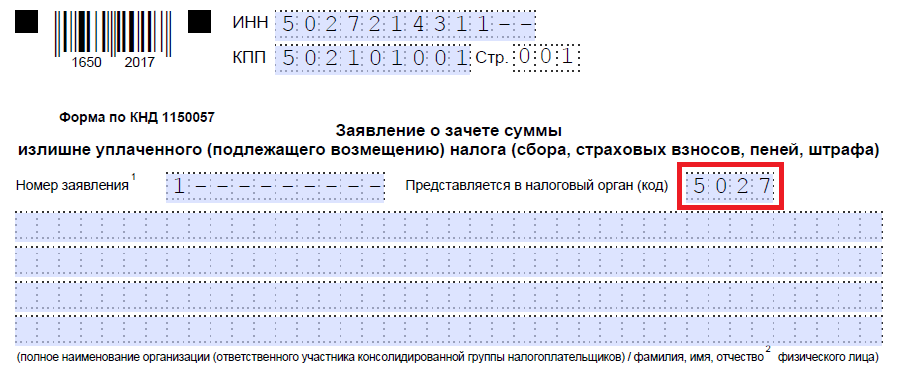

فرم درخواست به اداره مالیات برای بازپرداخت مالیات اضافه پرداخت شده برای سال 2018خدمات مالیاتی فدرال روسیه با دستور مورخ 14 فوریه 2017 شماره MMВ-7-8/182@ فرم جدیدی را برای جبران و بازپرداخت اضافه پرداخت تأیید کرد. مأموران مالیاتی عبارت «حق بیمه» را به عنوان این سند اضافه کردند. از سال 2017، مشارکت ها تحت کنترل خدمات مالیاتی فدرال قرار گرفته اند و روند بازپرداخت آنها اکنون مانند مالیات است.

نام کامل سند جدید درخواستی برای بازگرداندن مبلغ اضافی پرداخت شده (جمع آوری شده، مشمول بازپرداخت) مالیات (کارمزد، حق بیمه، جریمه، جریمه) است. درخواست را می توان به صورت کاغذی یا الکترونیکی (از طریق کانال های مخابراتی) به بازرسی ارسال کرد. درخواست توصیه شده به دستور خدمات مالیاتی فدرال مورخ 23 مه 2017 به شماره ММВ-7-8/478 تأیید شد.

فرم برنامه شبیه به یک اعلامیه شد: هر عدد و حرف در یک سلول جداگانه است. علاوه بر این، جزئیات اضافی ظاهر شده است:

- شماره سند. مدارک را به ترتیب شماره گذاری کنید؛

- دوره مالیات (محاسبه). کد دوره ای که اضافه پرداخت در آن رخ داده است را مشخص کنید. قوانین مانند کارت های پرداخت است. اگر مالیات تاریخ سررسید مشخصی دارد، آن را یادداشت کنید.

- کد بازرسی آژانس بازرسی مورد نظر برای بازپرداخت را وارد کنید.

برنامه به روز شده از سه برگه تشکیل شده است. در مورد اول، آنها شماره شناسایی مالیات دهندگان (TIN)، KPP و نام شرکتی را که برای اداره مالیات درخواست می کند ارائه می دهند. فوراً اضافه پرداخت و دوره وقوع آن، مبلغ قابل بازپرداخت و تعداد برگه های اسناد درخواست را به KBK مالیات ارائه دهید. کارآفرینان نام کامل و شماره شناسایی مالیاتی خود را وارد می کنند.

آندری کیزیموف پاسخ می دهد،

مشاور دولتی واقعی فدراسیون روسیه، کلاس 3، کاندیدای علوم اقتصادی

"مالیات مالیات دهنده می تواند توسط هر شخص دیگری به بودجه منتقل شود: یک سازمان، یک کارآفرین یا شخصی که به تجارت مشغول نیست. به همین ترتیب می توانید حق بیمه بازنشستگی اجباری، اجتماعی و درمانی را پرداخت کنید. اما اشخاص ثالث حق دارند وجوه واریز شده به بودجه مودیان و پرداخت کنندگان حق بیمه را تسویه یا مسترد کنند...».

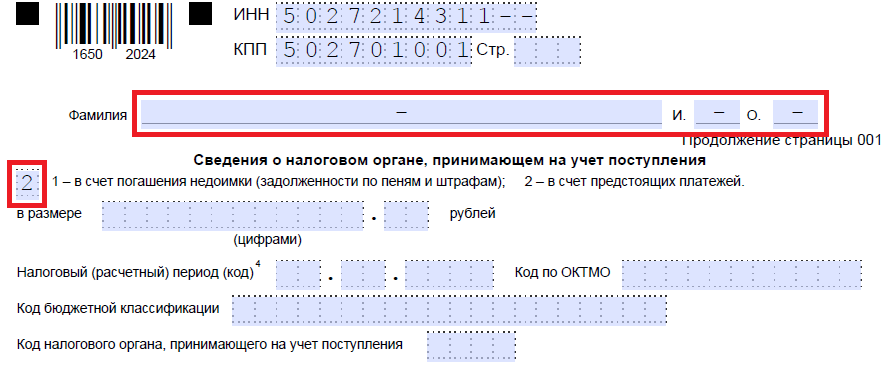

در برگه دوم نام کامل سازمان گیرنده یا نام کامل تاجر، مشخصات حساب - نام بانک، نام و شماره حساب، حساب خبرنگار، BIC را مشخص کنید. برای نمونه درخواست بازپرداخت مالیات اضافه پرداخت شده در سال 2018، به بخش بعدی مراجعه کنید.

اگر پولی از بودجه توسط شخصی برگردانده شود، باز هم باید برگه سوم را پر کنید. شرکت ها و کارآفرینان برگه سوم را پر نمی کنند.

درخواست برای بازپرداخت مالیات بر درآمد شخصی اضافه پرداخت شده: نمونه 2018اگر شرکتی مالیات بر درآمد شخصی خود را زودتر از موعد مقرر پرداخت کرده باشد و هیچ بدهی در سایر مالیات های فدرال نداشته باشد، بازگرداندن مبلغ از بودجه امن تر است. اگرچه بازرسان این مبلغ را به عنوان مالیات تشخیص نمی دهند، توصیه می کنند فرم درخواست بازپرداخت تایید شده را ارسال کنید.

سردبیران هشدار می دهند: وزارت دارایی به شرکت ها اجازه داد تا اضافه پرداخت مالیات بر درآمد شخصی را در مقابل پرداخت های آتی جبران کنند، اما شرط خاصی را مطرح کرد.

پرداخت اضافی مالیات بر درآمد شخصی را می توان با پرداخت های آتی برای این مالیات جبران کرد. اما تنها در صورتی که ما در مورد مبالغی صحبت کنیم که سازمان به طور غیر ضروری از کارمندان خودداری کرده و به بودجه منتقل کرده است. اگر مالیات به دلیل اشتباه در فیش پرداختی بیش از حد پرداخت شده باشد، نمی توان آن را با پرداخت های آتی جبران کرد.»

نمونه درخواست برای بازپرداخت مالیات اضافه پرداخت شده در سال 2018

زمان درخواست برای بازپرداخت محدود است. سه سال از تاریخ پرداخت مبلغ اضافی یا از روزی که وی از وصول مازاد مطلع شد برای این امر اختصاص می یابد. در صورت از دست دادن این مهلت، بازرسان اضافه پرداخت را پس نخواهند داد (مصوبه دادگاه داوری منطقه سیبری شرقی مورخ 1 نوامبر 2016 شماره F02-5816/2016).

درخواست را می توان به سه طریق به بازرسی ارسال کرد:

- شخصا؛

- از طریق پست با یک نامه ارزشمند با موجودی؛

- به صورت الکترونیکی از طریق کانال های مخابراتی یا از طریق حساب شخصی مؤدی.

بازرسی باید در مدت 10 روز کاری تصمیمی مبنی بر بازگشت اضافه پرداختی بگیرد. چه از روزی که درخواست از شرکت دریافت شد و چه از روزی که گزارش تطبیق امضا شد.

در سخنرانی در برنامه "" در درس "قوانین پرداخت مالیات" بیشتر بخوانید

زمانی که مقامات مالیاتی درخواست بازپرداخت را نمی پذیرندفهرست دلایل امتناع از بازپرداخت اضافه پرداخت در مواد 78 و 79 قانون مالیات فدراسیون روسیه آمده است. بنابراین، بازرسان حق دارند از استرداد خودداری کنند اگر شرکت:

- درخواستی را به بازرسی دیگری که در آن ثبت شده است ارسال می کند.

- از شما درخواست می کند که مالیات سطوح مختلف را جبران کند (به عنوان مثال، مالیات فدرال در برابر مالیات منطقه ای، یا بالعکس).

- درخواست بازپرداخت اضافه پرداخت را دارد، اما او دارای معوقه مالیاتی و همچنین جریمه ها و جریمه های معوقه است.

- مهلت ارسال درخواست را از دست داد.

اما اگر شرکتی به هر شکل درخواستی ارائه کرده باشد، سازمان مالیاتی حق ندارد از پذیرش آن خودداری کند. از این گذشته ، قانون مالیات نیازی به ارسال درخواست به طور دقیق در فرم مقرر ندارد (ماده 78 و 79 قانون مالیات فدراسیون روسیه). اما بازرسان همچنان استفاده از فرمی را توصیه می کنند که توسط خدمات مالیاتی فدرال تایید شده است.

به طور معمول، پس از اتمام دوره های ارائه گزارش مالیاتی و نقل و انتقالات، درخواست بازپرداخت مبلغ مالیات اضافه پرداخت شده تنظیم می شود، زمانی که در نتیجه بررسی مجدد مبالغ ارسال شده به اداره مالیات، معلوم می شود که به دلایلی اضافه پرداخت رخ داده است.

فایل ها

شرایط مختلف می تواند منجر به پرداخت بیش از حد مالیات شود. اغلب، این اشتباهات پیش پا افتاده هنگام تهیه اسناد است که توسط حسابداران شرکت و بازرسان مالیاتی انجام می شود. به عنوان مثال، نرخ های مالیات فعلی به اشتباه نشان داده شده است، مزایا اعمال نمی شود، تمام مقادیر لازم هنگام محاسبه پایه مالیاتی در نظر گرفته نمی شود و غیره.

این اتفاق می افتد که مقامات مالیاتی دو بار مالیات را حذف می کنند - این معمولاً در صورتی اتفاق می افتد که یک شخص حقوقی چندین حساب داشته باشد. همچنین ممکن است شرایطی وجود داشته باشد که پرداخت مالیات اضافی در نتیجه پیش پرداخت های به موقع پرداخت شود.

در هر صورت، صرف نظر از دلیلی که منجر به اضافه پرداخت مالیات شده است، قانون امکان استرداد مبلغ پرداختی مازاد بر ضرورت را پیش بینی کرده است. برای انجام این کار، فقط باید درخواست مربوطه را به اداره مالیات منطقه ای ارسال کنید.

مهلت بازپرداخت مالیات اضافه پرداخت شدهیک دوره کاملاً محدود برای ثبت درخواست برای بازپرداخت مالیات اضافه پرداخت شده وجود دارد: سه سال.

اگر واقعیت اضافه پرداخت بعداً کشف شود یا مالیات دهنده به دلایلی نتواند در این مدت درخواست بازپرداخت کند، در آینده به سختی می توان کاری انجام داد.

در صورتی که درخواست به موقع و با رعایت کلیه قوانین ارائه شده باشد و اداره امور مالیاتی سؤالی نداشته باشد و با درخواست مؤدی موافقت کند، استرداد وجه باید حداکثر تا یک ماه پس از ثبت درخواست انجام شود.

اگر درخواست بازگشت ننویسیددر صورت عدم وجود الزام برای بازپرداخت مالیات اضافه پرداخت شده، بازرسان مالیاتی حق دارند این مبلغ را با پرداخت های مالیاتی آتی مؤدی جبران کنند یا هر یک از معوقات، جریمه ها و جریمه های وی را با آن پوشش دهند.

شرایطی وجود دارد که پس از اینکه مقامات مالیاتی قبلاً پول بیش از حد پرداخت شده را دفع کرده اند ، درخواست دریافت می شود - در چنین مواردی ، فقط تفاوت بین معوقات تحت پوشش (جریمه ها ، جریمه ها) و مبلغ اضافی پرداخت شده به حساب مالیات دهندگان بازگردانده می شود.

روش بازگشتبه عنوان مثال، اگر نظارتی از طرف حسابدار شرکت صورت گرفته باشد که متعاقباً کشف شد، باید اظهارنامه به روز شده تنظیم و به سازمان مالیاتی ارائه شود. یا می توانید به سادگی یک گزارش آشتی با اداره مالیات تهیه کنید - اگر اضافه پرداخت را نشان داد، دیگر نیازی به ارائه "توضیح" نخواهید داشت.

گاهی اوقات واقعیت اضافه پرداخت مالیات در نتیجه آشکار می شود - در این مورد، اداره مالیات یک اطلاعیه کتبی به سازمان ارسال می کند.

گاهی اوقات در جستجوی حقیقت، مالیات دهندگان مجبور به مراجعه به دادگاه می شوند، اما قاعدتاً این آخرین راه حل است. با این حال، اگر واقعیت پرداخت بیش از حد مالیات در دادگاه ثابت شود، این نیز مبنایی برای بازپرداخت خواهد بود.

مقامات مالیاتی موظفند ظرف 10 روز پس از دریافت درخواست را بررسی کنند.

نحوه ارسال درخواستمالیات دهنده حق دارد درخواست خود را به هر طریق مناسب به مقامات مالیاتی ارسال کند:

- شخصا،

- از طریق نماینده (در صورت وجود وکالتنامه مناسب)

- از طریق وسایل ارتباطی الکترونیکی،

- از طریق پست روسیه از طریق پست سفارشی با تأیید تحویل.

درخواست باید طبق فرم مخصوصی که توسط خدمات مالیاتی فدرال تهیه و تایید شده است تکمیل شود. هنگام پر کردن فرم، باید استانداردهای خاصی را رعایت کنید.

بهتر است با حروف بلوک در سند بنویسید تا همه اطلاعات تا حد امکان خوانا باشد، ضمن اینکه سعی کنید از اشتباهات و خطاها جلوگیری کنید و در صورت وقوع بهتر است آنها را اصلاح نکنید، بلکه یک مطلب جدید بنویسید. کاربرد.

سند در دو نسخه تنظیم می شود که یکی از آنها پس از تأیید بازرس در دست مؤدی باقی می ماند و نسخه دوم به اداره مالیات منتقل می شود.

نمونه درخواست بازپرداخت مالیات اضافه پرداخت شدهابتدا در قسمت سمت راست بالای سند اطلاعاتی در مورد مخاطب برنامه و نویسنده آن مشخص شده است. در اینجا نام و شماره خدمات مالیاتی خاص و همچنین اطلاعات مربوط به مالیات دهنده آمده است:

- نام خانوادگی - نام خانوادگی ،

- آدرس محل سکونت (طبق پاسپورت)

- و یک شماره تلفن تماس (در صورتی که مأمور مالیات نیاز به توضیح داشته باشد).

بخش اصلی سند مربوط به مالیات بیش از حد پرداخت شده است.

- نام بانک خدمات دهنده حساب،

- خبرنگار او بررسی،

- شماره حساب جاری مالیات دهندگان

این مطالب حاوی فرم درخواست فعلی برای بازپرداخت مالیات اضافه پرداخت شده و نمونه ای برای پر کردن آن است.

همچنین در این نشریه خواننده پاسخ به سوالات مهم را خواهد یافت. چه زمانی باید برای بازپرداخت مالیات اضافه پرداخت شده در سال 2019 درخواست دهید؟ کدام فرم سند در حال حاضر مرتبط است؟ از چه تاریخی باید از فرم درخواست بازگشت جدید استفاده شود؟ چه زمانی می توان مالیات های اضافه پرداخت شده را بازپرداخت کرد؟

ویژگی های بازپرداخت اضافه پرداخت مالیاتبیایید فوراً توجه داشته باشیم که امکان بازگرداندن مبلغ مالیات اضافه پرداختی به بودجه وجود دارد ، اما تفاوت های ظریفی در روند بازپرداخت وجود دارد که باید از قبل با آنها آشنا شوید. به ویژه، ویژگی های روش بازپرداخت مالیات اضافه پرداخت شده به دلیل پرداخت اضافی توسط کارآفرین یا سازمان فردی و روش بازپرداخت بستگی دارد. سه گزینه وجود دارد:

1. یک کارآفرین یا سازمان انفرادی مبلغ اضافی مالیات را به بودجه پرداخت کرده است و می خواهد آن را با مالیات یا معوقات آتی جبران کند.

2. یک کارآفرین یا سازمان فردی مبلغ مازادی مالیات پرداخت کرده است و می خواهد آن را به حساب شخصی یا جاری خود برگرداند.

3. خدمات مالیاتی فدرال مقدار اضافی مالیات را از یک کارآفرین یا سازمان جمع آوری کرده است و آنها می خواهند آن را برگردانند یا آن را جبران کنند.

این مقاله به بررسی موارد بازگشت اضافه پرداخت مالیات توسط یک کارآفرین یا سازمان به حساب جاری در سال 2019 می پردازد.

چگونه می توانم از اضافه پرداخت مالیات مطلع شوم؟هم کارآفرینان و سازمان ها و هم خدمات مالیاتی فدرال می توانند متوجه شوند که آیا مالیات بیش از حد پرداخت شده است یا خیر. اگر خدمات مالیاتی فدرال اولین کسی است که از پرداخت اضافی مالیات ها مطلع می شود، پس از ده روز کاری مقامات مالیاتی بر اساس بند 3 هنر. 78 قانون مالیات فدراسیون روسیه موظف است مالیات دهندگان را کتباً از پرداخت اضافی مطلع کند (تصویب شده به دستور اداره مالیات فدرال روسیه مورخ 14 فوریه 2017 شماره ММВ-7-8 /182).

هنگامی که یک سازمان یا کارآفرین به طور مستقل وقوع مبالغ مازاد پرداخت شده را اعلام می کند، در این صورت خدمات مالیاتی فدرال ممکن است ارائه اسناد لازم برای تأیید اضافه پرداخت را درخواست کند.

علاوه بر این، می توانید در مورد پرداخت اضافی مالیات از آشتی با خدمات مالیاتی فدرال اطلاعات کسب کنید. بنابراین، اگر سازمانی از وجود اضافه پرداخت هر گونه مالیات مطلع شده باشد (این ممکن است سیستم مالیاتی ساده، UTII، مالیات بر درآمد شخصی یا مالیات بر ارزش افزوده) باشد، باید درخواستی را برای بازپرداخت مبلغ مالیات اضافه پرداخت شده ارسال کند. در فرمی که توسط خدمات مالیاتی فدرال تایید شده است.

قانون فدراسیون روسیه شرایطی را تعریف می کند که طی آن امکان بازپرداخت مالیات یا مشارکت های اضافی وجود دارد:

- اگر یک کارآفرین انفرادی یا LLC بیش از حد به بودجه پرداخت کرده باشد، می توانید ظرف سه سال از تاریخ انجام این پرداخت، درخواستی برای بازپرداخت مبلغ اضافه پرداخت شده مالیات یا سهم ارسال کنید.

- اگر وجوه به اشتباه توسط خدمات مالیاتی فدرال حذف شده باشد، مهلت ارسال درخواست کوتاهتر است - ظرف یک ماه از تاریخی که مالیات دهندگان از این موضوع مطلع شدند.

در صورت از دست رفتن مهلت یک ماهه، موضوع تنها با طرح دعوی در دادگاه داوری قابل حل است. مدت طرح دعوی سه سال است. شروع دوره از روزی محاسبه می شود که مؤدی از وصول اجباری مالیات مطلع شد. در واقع، این تاریخی است که وجوه از حساب سازمان حذف می شود.

درخواست برای بازپرداخت مالیات اضافه پرداخت شده برای سال 2019به منظور بازگرداندن اضافه پرداختی مالیات به حساب جاری سازمان، بر اساس بند 6 ماده. 78 قانون مالیات فدراسیون روسیه، درخواست باید به خدمات مالیاتی فدرال ارسال شود. فرم سند به دستور اداره مالیات فدرال روسیه در تاریخ 14 فوریه 2017 شماره MMВ-7-8 /182 تأیید شد.

لطفاً توجه داشته باشید که فرم درخواست از 31 مارس 2017 اعمال می شود. فرم جدید را می توان در وب سایت رسمی خدمات مالیاتی فدرال "Nalog.ru" یافت.

درخواست بازپرداخت مالیات شامل سه برگ است. با نوشتن هر عدد و حرف در یک سلول جداگانه پر می شود.

در ورق 1 نشان می دهد:

- نام سازمان یا کارآفرین فردی؛

- BCC مالیات با اضافه پرداخت، از جمله دوره وقوع آن؛

- مقدار و تعداد برگه های اسناد درخواست.

در برگه 2 مشخصات حساب را ذکر کنید: نام، شماره و بانک. اگر بازگشت توسط شخصی انجام شود، باید برگه سوم درخواست را پر کنید.

باید در نظر داشت که بازپرداخت اضافه پرداختی نه تنها برای مالیات، بلکه برای مشارکت (بازنشستگی، از کار افتادگی پزشکی و موقت و در رابطه با زایمان) امکان پذیر خواهد بود. تغییرات به این دلیل است که از سال 2017، اداره مشارکت ها توسط کارمندان خدمات مالیاتی انجام می شود.

توجه داشته باشید. طبق بند 6 ماده 78 قانون مالیات فدراسیون روسیه، بازپرداخت مبلغ مالیات اضافه پرداخت شده به مالیات دهنده، در صورت داشتن معوقه در سایر مالیات ها، جریمه ها و جریمه ها، تنها پس از مبلغ مالیات اضافه پرداخت شده انجام می شود. با معوقات جبران می شود.

با استفاده از این دکمه می توانید نمونه برنامه بازپرداخت مالیات در سال 2019 را دانلود کنید:

با استفاده از این دکمه می توانید فرم درخواست بازپرداخت مالیات در سال 2019 را دانلود کنید:

محل و روش های تشکیل پرونده و مهلت بازپرداخت مالیات در سال 2019بر اساس بندهای 6 و 7 هنر. 78 قانون مالیات فدراسیون روسیه، می توانید ظرف سه سال از تاریخ پرداخت مبلغ اضافی مالیات، درخواست بازپرداخت کنید.

درخواست باید به یکی از روش های زیر به خدمات مالیاتی فدرال ارسال شود:

- بر روی کاغذ؛

- به صورت الکترونیکی (با امضای واجد شرایط پیشرفته از طریق کانال های مخابراتی در قالب تایید شده).

در پایان ، اضافه می کنیم که خدمات مالیاتی بر اساس بند 6 هنر. 78 قانون مالیات فدراسیون روسیه موظف است مالیات بیش از حد پرداخت شده را ظرف یک ماه از روز دریافت درخواست از یک کارآفرین یا سازمان فردی بازگرداند. در ابتدا، ظرف 10 روز از تاریخ دریافت درخواست مالیات دهندگان برای بازپرداخت، خدمات مالیاتی فدرال موظف است در مورد بازپرداخت مبلغ مالیات اضافه پرداخت شده یا در مورد امتناع از بازپرداخت تصمیم گیری کند. سپس، ظرف 5 روز از تاریخ تصمیم به بازگرداندن وجوه یا امتناع، خدمات مالیاتی فدرال موظف است تصمیم خود را به مالیات دهندگان اطلاع دهد.

در سال 2019، اسنادی که اشخاص حقوقی و اشخاص حقیقی باید برای جبران و بازپرداخت اضافه پرداختی مالیات استفاده کنند، تغییر کرده است. بیایید ببینیم فرم درخواست برای جبران اضافه پرداخت مالیات اکنون چگونه است و چگونه این سند را به درستی پر کنید.

فرم های درخواستی که برای جبران و بازگرداندن مقادیر اضافه پرداخت شده (جمع آوری شده) مالیات ها، هزینه ها، حق بیمه، جریمه ها و جریمه ها مورد استفاده قرار می گیرد، با دستور خدمات مالیاتی فدرال مورخ 14 فوریه 2017 به شماره ММВ-7-8/ تأیید شد. آنها باید توسط اشخاص حقیقی و حقوقی استفاده شوند. اما از سال 2019، تغییرات کوچکی در دستور خدمات مالیاتی فدرال ایجاد شده است که باید به خاطر داشت.

چه زمانی به فرم های جدید نیاز خواهد بود؟طبق ماده 78 قانون مالیات فدراسیون روسیه، مالیات دهندگانی که اضافه پرداخت کرده اند می توانند مبالغ اضافه پرداخت شده را به روش های مختلف دفع کنند:

- آنها را به عنوان پرداخت های آتی جبران کنید.

- پرداخت معوقه سایر پرداخت های اجباری؛

- کاهش یا حذف کامل بدهی جریمه ها و جریمه های تخلفات؛

- درخواست بازپرداخت

این قوانین برای کلیه هزینه ها و مالیات های معرفی شده در فدراسیون روسیه از جمله وظیفه دولتی (با برخی از ویژگی های ذکر شده در ماده 333.40 قانون مالیات فدراسیون روسیه)، مالیات بر ارزش افزوده و پیش پرداخت ها اعمال می شود. با این حال، باید درک کنید که خدمات مالیاتی تا زمانی که بدهی پرداخت نشود، مبلغ اضافه پرداختی را در مقابل پرداختهای آینده برنمیگرداند یا جبران نمیکند.

نمونه درخواست برای جبران مالیات اضافه پرداخت شدهاگر مؤدی تصمیم به تخصیص مجدد پول خود داشته باشد، باید درخواست جبران مالیاتی بنویسد. فرم این سند به ترتیب خدمات مالیاتی فدرال مورخ پیوست شماره 9 ارائه شده است. می توانید آن را در پایین صفحه دانلود کنید.

چگونه می توان چنین سندی را پر کردفرض کنید Kolosok LLC اظهارنامه مالیات حمل و نقل را برای سال 2018 ارسال کرد، اما هنگام پرداخت آن اشتباه کرد و 3112 روبل بیشتر پرداخت کرد. این سازمان به خدمات مالیاتی فدرال بین منطقه ای درخواست می کند و برای پرداخت اضافی مالیات ها اعتبار می خواهد. او می نویسد تا مبلغ اضافه پرداخت شده به پرداخت مالیات بر دارایی شرکتی آتی وی واریز شود. بیایید مرحله به مرحله پر کردن چنین سندی را بررسی کنیم.

مرحله 1. به طور سنتی، TIN و KPP باید در بالای صفحه نشان داده شوند. شماره شناسایی کارآفرین منفرد از 12 رقم تشکیل شده است، بنابراین نباید سلول آزاد باقی بماند. سازمان ها فقط 10 عدد را در فیلدهای مناسب وارد می کنند و در دو قسمت باقی مانده خط تیره قرار می دهند. هنگام پر کردن خط در نظر گرفته شده برای ایست بازرسی، متقاضیان باید به همین ترتیب عمل کنند: اگر اعداد وجود دارد، آنها را وارد کنید، اگر نه، خط تیره قرار دهید.

مرحله 2. شماره درخواست را وارد کنید. در اینجا تعداد دفعاتی را که در سال جاری برای آزمون درخواست دادهاند، ثبت کردند. اگر تعداد اعدادی که باید وارد کنید از تعداد سلول ها کمتر است، خط تیره ها را فراموش نکنید.

مرحله 3. کد اداره مالیاتی که درخواست ارسال می شود را وارد کنید. این باید بازرسی از خدمات مالیاتی فدرال در محل ثبت نام کارآفرین یا سازمان فردی باشد. در یک گروه تلفیقی از مودیان، عضو مسئول این گروه باید برای اضافه پرداخت مالیات بر درآمد درخواست اعتبار کند.

مرحله 4. نام کامل سازمان متقاضی را یادداشت می کنیم، به عنوان مثال، شرکت با مسئولیت محدود "Kolosok". سلول های باقی مانده را با خط تیره پر کنید. هیچ کدام از آنها نباید خالی بماند. هنگام پر کردن این فیلد توسط یک کارآفرین فردی، او باید نام خانوادگی، نام و نام خانوادگی خود را در صورت وجود ذکر کند. علاوه بر این، وضعیت متقاضی، به عنوان متقاضی، باید مطابق دستورالعمل ذکر شود:

- مالیات دهنده - کد "1"؛

- پرداخت کننده هزینه - کد "2"؛

- پرداخت کننده حق بیمه - کد "3"؛

- نماینده مالیات - کد "4".

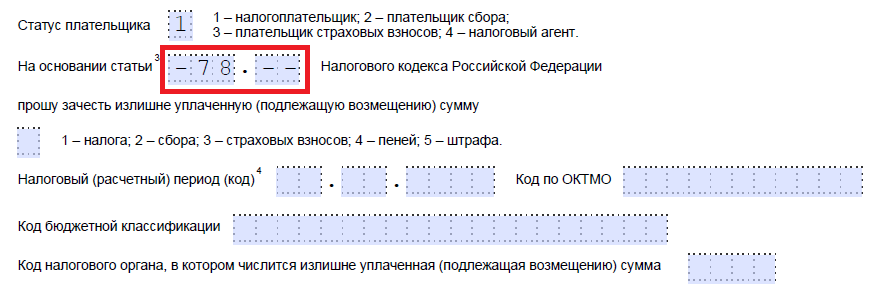

مرحله 5. ما به مقاله قانون مالیات فدراسیون روسیه اشاره می کنیم که بر اساس آن می توان جبران را انجام داد. بستگی به این دارد که کدام پرداخت اضافه پرداخت شده است. خدمات مالیاتی فدرال 5 سلول برای نشان دادن یک مقاله خاص باقی گذاشت. اگر به برخی از آنها نیاز نیست، باید خط تیره اضافه شود. در اینجا گزینه هایی برای پر کردن این فیلد وجود دارد:

- - برای جبران یا بازگشت مبالغ اضافی پرداخت شده از هزینه ها، حق بیمه، جریمه ها، جریمه ها.

- - برای بازگرداندن مبالغ اضافه شارژ؛

- - برای بازپرداخت مالیات بر ارزش افزوده؛

- - برای بازگرداندن اضافه پرداخت مالیات غیر مستقیم؛

- - برای بازپرداخت یا جبران وظیفه دولتی.

مرحله 6. ما می نویسیم که اضافه پرداخت دقیقاً برای چه بوده است - مالیات، کارمزد، حق بیمه، جریمه، جریمه.

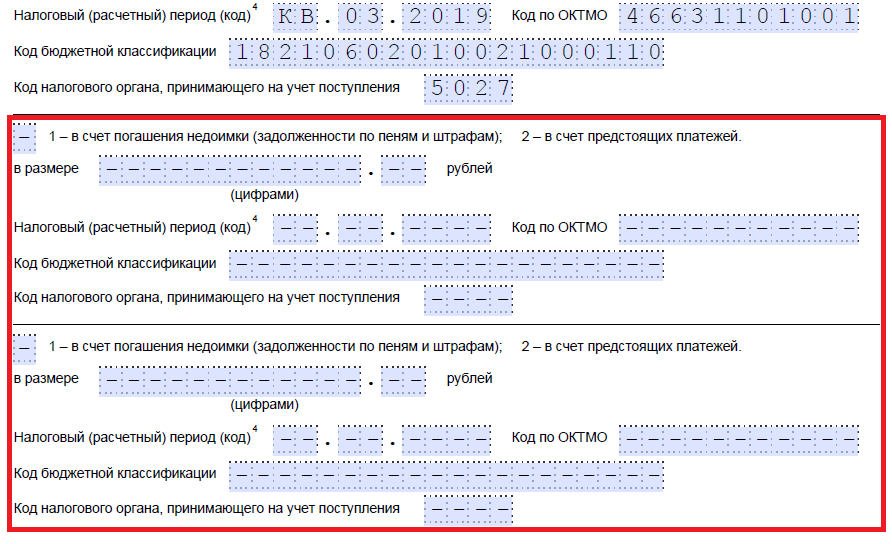

مرحله 7. متقاضی مشخص می کند که اضافه پرداخت برای چه مدتی اتفاق افتاده است. توسعه دهندگان 10 مکان آشنا را برای نشان دادن کد ارائه کردند که دو تا از آنها نقطه هستند. دو مورد اول را می توان با یکی از گزینه های زیر پر کرد:

- ام اس - ماهانه؛

- KV - سه ماهه؛

- PL - شش ماهه؛

- GD - سالانه.

مقادیر خاص به دوره گزارشی که توسط قانون برای پرداختی که برای آن جبران برنامه ریزی شده است بستگی دارد.

در آشنایان چهارم و پنجم، دوره گزارش مشخص شده است:

- اگر یک دوره صورتحساب ماهانه برای پرداخت تأیید شده است، سپس مقدار عددی ماه (از 01 تا 12) را در ستون های ارائه شده وارد کنید.

- اگر فصلی است، ارزش سه ماهه را نشان دهید (از 01 تا 04)؛

- برای پرداخت های دارای دوره گزارش شش ماهه، بسته به دوره نیمه سالانه، مقادیر 01 یا 02 را وارد کنید.

- برای کارمزد سالانه مقادیر صفر ارائه شده است، یعنی در هر دو سلول باید "0" وارد شود.

چهار مکان آشنا آخر برای نشان دادن یک سال خاص، به عنوان مثال 2019 در نظر گرفته شده است.

به جای ترکیبات الفبایی، می توان تاریخ خاصی را ثبت کرد، به عنوان مثال 2019/01/25. چنین ورود در صورتی مجاز است که قانون تاریخ خاصی را برای پرداخت هزینه یا ارائه اظهارنامه پیش بینی کرده باشد.

نمونههایی از پر کردن دوره صورتحساب: «MS.02.2019»، «KV.03.2019»، «PL.01.2019»، «GD.00.2019»، «04.05.2019».

مرحله 8. کد OKTMO را وارد کنید. اگر آن را نمی دانید یا آن را فراموش کرده اید، می توانید با خدمات مالیاتی فدرال در محل ثبت نام تماس بگیرید یا به nalog.ru بروید تا کد مورد نیاز را با نام شهرداری پیدا کنید.

مرحله 9. با استفاده از دستور وزارت دارایی روسیه مورخ 06/08/2018 N 132n، KBK را برای پرداخت پرداخت مربوطه وارد می کنیم. همچنین میتوانید کد را با استفاده از وبسایت خدمات مالیاتی فدرال بیابید یا آن را در دستور پرداختی که قبلاً تکمیل کردهاید نگاه کنید.

مرحله 10. ما مشخص می کنیم که وجوه اضافی به کدام سرویس مالیاتی فدرال منتقل شده است.

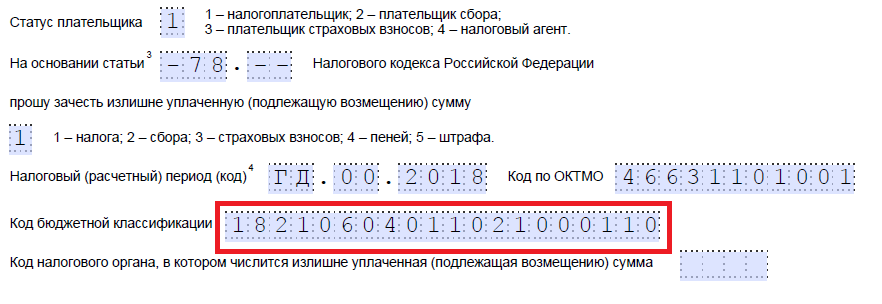

مرحله 11. در برگه اول، باید پر کنید که در چه تعداد برگه درخواست ارسال شده است و چه تعداد برگه از اسناد پشتیبان پیوست شده است، و همچنین اطلاعات مربوط به خود متقاضی را مشخص کنید. توصیه می کنیم این دو بخش کوچک را برای بعد بگذارید.

به پر کردن ورق دوم ادامه می دهیم. در اولین فیلد که باید نام خانوادگی، نام و نام خانوادگی خود را مشخص کنید، خط تیره قرار دهید. در زیر نشان می دهیم که با اضافه پرداخت چه کاری باید انجام شود - پرداخت بدهی یا باقی گذاشتن وجوه برای پرداخت های آینده.

مرحله 12. مقدار مشخصی را که متقاضی می خواهد جبران کند، یادداشت می کنیم. با اعداد و بدون رمزگشایی متن نشان داده شده است.

مرحله 13. دوره پرداختی را که قصد جبران آن را داریم پر می کنیم. در مورد ما، مالیات بر دارایی شرکت ها سه ماهه است، بنابراین وارد سه ماهه ای می شویم که اضافه پرداخت باید در آن باشد.

مرحله 14. دوباره کد OKTMO را یادداشت کنید. به عنوان یک قاعده، تکراری است.

مرحله 15. ما KBK را برای انتقال وجه مشخص می کنیم که مبلغ اضافی به آن وارد می شود. ما با KBK قبلی متفاوت است، زیرا مالیات ها متفاوت است. اگر اضافه پرداخت به سمت پرداخت های آینده برای همان کارمزد برود، BCC ها یکسان هستند. استثنا در صورتی است که کدها قبلاً با تصمیم وزارت دارایی تغییر کرده باشند. اجازه دهید همچنین یادآوری کنیم که جبران ها را می توان طبق قوانین خاصی انجام داد: آنها باید به همان نوع مربوط باشند: فدرال، منطقه ای یا محلی. به عنوان مثال، نمی توان بخش فدرال مالیات بر درآمد را با پرداخت های مالیات تجاری آتی جبران کرد.

مرحله 16. کد خدمات مالیاتی فدرال، که رسیدها را می پذیرد، معمولاً تکراری است.

مرحله 17. از آنجایی که دیگر اضافه پرداختی وجود ندارد، در مثال ما خطوط زیر پر نشده است. می توانید فضاهایی را در آنجا قرار دهید. همچنین سازمان ها و کارآفرینان انفرادی برگه سوم را پر نمی کنند. این برای افرادی در نظر گرفته شده است که به عنوان کارآفرین فردی ثبت نام نکرده اند و TIN خود را نشان نداده اند.

مرحله 18. به صفحه اول برگردید و تعداد صفحات و پیوست ها را وارد کنید. متقاضیان داده های مربوطه را در فیلدهای ارائه شده ذکر می کنند.

مرحله 19. قسمت آخر برنامه نباید هنگام پر کردن مشکل ایجاد کند. در اینجا باید مشخص کنید چه کسی و چه زمانی درخواست تجدید نظر را ارسال می کند و همچنین یک شماره تلفن تماس را مشخص کنید. سمت راست خالی می ماند: برای علامت های بازرسان خدمات مالیاتی فدرال در نظر گرفته شده است.

اگر یک کارآفرین (شرکت) تصمیم به بازگرداندن مبلغ اضافه پرداختی داشته باشد، باید از فرم دیگری از دستور خدمات مالیاتی فدرال مورخ 14 فوریه 2017 به شماره ММВ-7-8/، پیشنهاد شده در پیوست شماره 8 استفاده کند. این فرم حاوی فرم است. برای بازگرداندن مبلغ اضافی

قوانین پر کردن این سند تقریباً یکسان است. بنابراین، ما آنها را با جزئیات در نظر نخواهیم گرفت، بلکه نمونه ای از یک سند تکمیل شده را ارائه خواهیم داد. فرض کنید Kolosok LLC مالیات بر ارزش افزوده را برای سه ماهه اول سال 2019 به مبلغ 15732 روبل پرداخت کرده است و اکنون می خواهد آن را برگرداند. این همان چیزی است که درخواست تجدید نظر رئیس یک LLC به نظر می رسد.

زمان و نحوه ارائه درخواست تجدید نظرطبق ماده 78 قانون مالیات فدراسیون روسیه، می توانید ظرف 3 سال از تاریخ پرداخت هزینه، برای جبران و بازپرداخت درخواست دهید. سه راه برای تحویل مدارک وجود دارد:

- شخصا؛

- از طریق پست با یک نامه ارزشمند با موجودی؛

- به صورت الکترونیکی از طریق کانال های مخابراتی یا از طریق حساب شخصی.

پس از دریافت چنین درخواستی، سازمان مالیاتی تصمیم می گیرد که آیا آن را برآورده کند یا خیر. این سرویس ظرف 10 روز از تاریخ دریافت درخواست، تصمیم خود را به کارآفرین اطلاع می دهد. به عنوان یک قاعده، اگر ابتکار عمل از یک سازمان یا کارآفرین فردی باشد، خدمات مالیاتی فدرال یک آشتی از محاسبات انجام می دهد. اگر بازرس خود اضافه پرداخت را کشف کند، مصالحه ممکن است رد شود. کارآفرین از تکلیف ارائه درخواست معاف نیست.

- الکتروتراپی: علائم و موارد منع مصرف الکتروتراپی

- الکتروتراپی - درمان با استفاده از الکتروتراپی فعلی در فیزیوتراپی

- درمان عفونت های مقاربتی

- سارکوئیدوز - علل، علائم، درمان، داروهای مردمی

- اگر پانکراتیت دارید چه بخورید؟

- سیاتیک - التهاب عصب سیاتیک: علل، علائم و درمان چرا سیاتیک مزمن درمان نمی شود

- محصولات پاک کننده کبد

- آزمایش قند خون: طبیعی، دیابت و پیش دیابت

- تمرینات برای پوکی استخوان در قسمت های مختلف ستون فقرات

- تغذیه برای سرطان رحم

- چرا درد در پرینه رخ می دهد؟

- علل آب مروارید چشم روشهای بازیابی بینایی پس از جراحی

- انواع آبسه، علائم، درمان و عوارض آن دوره های آبسه

- چه چیزی باعث دیابت شیرین می شود: علل، درمان، پیشگیری، پیامدها

- درمان سندرم التهاب و درد آزاردهنده در پرینه در مردان

- زاویه اپی گاستر منفرد مشخصه آن است

- ید در بدن انسان

- تبخال - انواع، علائم و علل

- خارش ناشی از بیماری کلیوی تحریک کلیه

- تظاهرات پوستی بیماری کلیوی تحریک کلیه