Ansökningsblankett för återbetalning av överbetald skatt. Instruktioner: förbered en ansökan för att kompensera för överbetalning av skatter. Så visar det sig

PÅ. Matsepuro, advokat

Instruktioner för återlämnande av överbetalda skatter Förfarandet för kvittning och återlämnande av överbetalda skattebetalningar Domstolsbesluten som nämns i artikeln finns: avsnittet "Judicial Practice" i ConsultantPlus-systemetÖverbetalning av skattebetalningar förekommer i nästan alla organisationer och företagare. Någon har till exempel helt enkelt gjort ett misstag i betalningsordern. Någon lämnade in en ändrad deklaration med ett reducerat skattebelopp. Och för vissa översteg de förskottsbetalningar som betalades under året skatten vid årets slut. Överbetalningen i alla dessa fall kan återföras eller kvittas mot andra skattebetalningar. 5 punkt 1, punkt 3 art. 21, punkt 1, art. 78 Ryska federationens skattelag. Vi kommer att prata om hur man gör detta. Men vi kommer att berätta om kvittningen och återbetalningen av skattebetalningar som skattemyndigheten har tagit ut för mycket från dig, och skatter som betalats som skatteombud, i kommande nummer.

När sker en överbetalning?Överbetalning av skatt kan uppstå som ett resultat av din överdrivna betalning av eventuella skattebetalningar: skatter, avgifter, förskottsbetalningar, straffavgifter, skatteböter. 1, 14 msk. 78 Ryska federationens skattelag. Låt oss titta på några exempel på sådana situationer:

- När du betalade skatt gjorde du fel i beloppet och förde över mer till budgeten än vad som var nödvändigt.

Tänk på att om betalningstyp, KBK, OKTMO (OKATO) eller betalarstatus angavs felaktigt i betalningen, så kan sådan betalning helt enkelt förtydligas. Du måste skicka in en motsvarande ansökan till Federal Tax Service. Och då kommer inspektionen att korrigera uppgifterna i det personliga kontokortet och det blir inga påföljder etc. 7 msk. 45 Ryska federationens skattelag;

- de förskottsbetalningar du gjorde under året översteg det skattebelopp som beräknades vid årets slut (till exempel för inkomstskatt, för skatt enligt det förenklade skattesystemet);

- du hittade ett fel under den senaste perioden (t.ex. glömde du att tillämpa en förmån) och lämnade in en uppdaterad resultaträkning för denna period. 1 msk. 81 Ryska federationens skattelag;

- du har lämnat in en momsdeklaration till Federal Tax Service med det skattebelopp som ska återbetalas anges i den. Om du samtidigt försenade inlämnandet av en ansökan om återbetalning eller kredit (det vill säga du lämnade in den när den federala skattetjänsten redan har fattat ett beslut om en skatteåterbetalning), görs momsåterbetalningen och krediteringen i ordning som beskrivs nedan i punkt 14 i art. 78, sid. 6, 11.1 Art. 176 Ryska federationens skattelag.

Om en ansökan om kvittning (återbäring) av moms lämnas in innan inspektionen fattar beslut om skatteåterbäring, så sker kvittning (återbäring) av mervärdesskatt enligt särskilda regler (särskilt under kortare tid) paragrafer. 7-11 msk. 176 Ryska federationens skattelag.

Om du vill att överbetalningen av skatt ska kvittas mot kommande betalningar för samma skatt (det vill säga inom samma KBK och OKTMO), behöver du inte kontakta Federal Tax Service för kvittning. En sådan kvittning kommer att göras på ditt personliga kontokort automatiskt så snart nästa debitering eller kvitton för denna skatt återspeglas i det. Du överför helt enkelt återigen till budgeten mindre än nödvändigt med beloppet för överbetalningen.

Därför, om du betalar för mycket skatt, är det vettigt att ansöka om kredit eller återbetalning endast om beloppet för överbetalning är betydande eller om du redan har upphört att betala denna skatt.

Vilka är reglerna för poängsättning?Det finns endast två grundläggande regler enligt vilka en överbetalning räknas av mot betalning av kommande skattebetalningar eller efterskottsbetalningar.

REGEL 1. En överbetalning som en organisation eller företagare ådragit sig som skattskyldig kan endast kvittas mot den betalning som de också betalar i status som skattskyldig ap. 1.2 Metodrekommendationer, godkända. Genom order från Federal Tax Service av den 25 december 2008 nr MM-3-1/683@ (hädanefter kallade metodrekommendationerna). Den skattskyldige kan därför inte kvitta överbetalningen mot skattebetalningen som han måste efterge som skatteombud och vice versa 1-69.

REGEL 2. Överbetalning av federala skatter (och dessa inkluderar särskilda regimer, avsnitt 7, artikel 12, artikel 18 i Ryska federationens skattelag) och påföljder för dem kvittas mot federala skatter och påföljder, på regionala skatter - på konto av regionala och lokala - med hänsyn till lokala HP. 1 msk. 78 Ryska federationens skattelag. Det spelar ingen roll att skatter betalades till budgetar på olika nivåer (till exempel betalas inkomstskatt delvis till den federala budgeten och delvis till budgeten för en konstituerande enhet i Ryska federationen).

För tydlighetens skull kommer vi att visa i tabellen hur överbetalningar av skatter (avgifter) och straffavgifter på dem kan kompenseras.

| Skatter (avgifter) och straffavgifter för vilka det finns en överbetalning | Skatter (avgifter) och straffavgifter, mot vilka överbetalningen kan kvittas |

Federala skatter (avgifter):

|

På kontot 1, 14 msk. 78, sid. 6, 11.1 art. 176 Ryska federationens skattelag:

|

| Federala skattepåföljder | |

Regionala skatter:

|

På kontot 1, 14 msk. 78 Ryska federationens skattelag:

|

| Påföljder för regionala skatter | |

| Lokal skatt - markskatt, inklusive förskottsbetalningar | På kontot 1, 14 msk. 78 Ryska federationens skattelag:

|

| Markskattepåföljder |

När det gäller överbetalning av skatteböter följer det av Ryska federationens skattelag: den kan i allmänhet användas för att betala kommande skattebetalningar eller för att betala av eventuell skatteskuld. 1, 14 msk. 78 Ryska federationens skattelag. Samtidigt anges inte vilken typ av skatt (avgift), vite, vite, mot vilken för mycket betalning av böter kan ingå. Det innebär att avdrag är möjligt mot eventuella skattebetalningar.

Det uppstår dock ofta problem med sådan kreditering lokalt.

Låt oss påminna dig om att beloppen för skatteböter, beroende på typen av överträdelse, fastställs:

- i ett fast belopp. Dessa är i synnerhet böter enligt punkt 1 i art. 116, art. 119.1, stycken. 1, 2 msk. 120, artiklarna 125, 126, 129.1 i Ryska federationens skattelag;

- baserat på beloppet av obetald skatt (avgift). Till exempel böter enligt art. 119, punkt 3 i art. 120, art. 122 i Ryska federationens skattelag.

Och skattemyndigheterna går ofta med på att kompensera för överbetalningar av senaste böter endast om principen om överensstämmelse med skattetyper iakttas. 1.2 Metodiska rekommendationer. Det vill säga, om böter, till exempel, ålades för underlåtenhet att lämna in en "lönsam" deklaration, räknas överbetalningen av en sådan böter endast för betalningen av federala skatter (påföljder för dem). Och vice versa: överbetalning av federala skatter (påföljder för dem) räknas endast till betalningen av böter på federala skatter.

På grund av den kontroversiella lösningen på denna fråga i praktiken frågade vi specialister från Federal Tax Service om hur kompensation av böter bör göras.

FRÅN AUTENTISKA KÄLLOR

Rådgivare till Ryska federationens statliga civilförvaltning, 2: a klass

“ Vissa böter är också typer av skatter. Böterna för utebliven betalning av skatter enligt art. 122 i Ryska federationens skattelag, hänvisar till den federala, regionala eller lokala typen, beroende på vilken typ av skatt som påförs för utebliven betalning. Detta bestäms av budgetlagstiftningen. Den allmänna regeln gäller här: federala skatter kvittas mot federala etc. Samtidigt finns det böter (de flesta av dem) som inte är relaterade till en viss typ av skatt (till exempel alla böter som föreskrivs i Kapitel 18 i Ryska federationens skattelag, artikel 126 i Ryska federationens skattelag, etc.). Enligt min åsikt är det omöjligt att kvitta dessa böter i överensstämmelse med typer av skattebetalningar relaterade till den federala, regionala eller lokala typen.

För att inte möta en vägran att kvitta för mycket betalning av böter som ålagts på grundval av det obetalda skattebeloppet, be omedelbart om dess återbetalning eller kvittning mot skatter och straffavgifter av samma typ som skatten på grundval av vilken böterna beräknades.

Hur mycket av överbetalningen kan kvittas eller återbetalas?Du kan kvitta eller returnera endast den överbetalning som skattemyndigheten har angett på ditt personliga kontokort. Det vill säga skillnaden mellan intäktsbeloppet för en specifik skatt (avgift, vite, böter), inklusive som ett resultat av kvittning, och beloppet av periodiseringar för samma skatt (avgift, straffavgift, böter), som återspeglas på grunden av din rapportering, beslut baserade på resultatet av en skatterevision och andra dokument.

Samtidigt vet alla att uppgifter från skattemyndigheter och betalare ofta inte sammanfaller. Därför, innan du lämnar in en ansökan om återbetalning eller skatteavdrag till skattekontoret, är det bättre att först genomföra en gemensam avstämning av beräkningar med budgeten eller åtminstone begära ett intyg om status för sådana beräkningar. 5.1 punkt 1, punkt 2 art. 21, sub. 10, 11 s. 1 art. 32, punkt 3 i art. 78 Ryska federationens skattelag. Om du inte gör detta och lämnar in en ansökan till skattekontoret för ett större belopp än vad som anges enligt skattemyndigheterna, kommer Federal Tax Service fortfarande att erbjuda dig att göra en gemensam avstämning. Och troligtvis kommer han att returnera din ansökan så att du skickar in en ny epp efter verifiering. 3.2.2, 3.3.4, 3.4.6 Metodrekommendationer. Det är sant att du inte är skyldig att göra detta, det räcker med en redan inlämnad ansökan på japanska. 4 msk. 78 Ryska federationens skattelag; Finansdepartementets skrivelse den 20 september 2012 nr 03-02-07/1-226.

Avstämningsrapporten utarbetas inom 10-15 arbetsdagar från det datum då Federal Tax Service Inspectorate tog emot din ansökan, och ett intyg om status för bosättningar - upp till 5 arbetsdagar (Federal Tax Service Inspectorate kommer dock inte att möta något för bryter mot dessa tidsfrister). 6 msk. 6.1, sub. 10, 11 s. 1 art. 32 Ryska federationens skattelag; pp. 3.1.2, 3.4.3, 3.4.4 i föreskrifterna, godkända. På order från Federal Tax Service daterad 09.09.2005 nr SAE-3-01/444@. Dessa dokument kommer att ange beloppen för överbetalningar, om några. De kan återlämnas eller kvittas mot andra skattebetalningar.

Till skillnad från ett intyg om avvecklingsstatus är avstämningsakten ett dubbelsidigt dokument. Om du bekräftar att du har rätt om det finns avvikelser i beloppen kommer skattemyndigheten att rätta uppgifterna.

Men om du har en skatteskuld (avgift, straffavgifter, böter) av samma slag som det finns en överbetalning för (se regel 2 ovan), så används överbetalningen i första hand för att betala av denna skuld osv. 5, 6 msk. 78 Ryska federationens skattelag. Skattemyndigheten gör en sådan kvittning självständigt genom att meddela organisationen eller företagaren om beslutet som fattats inom 5 arbetsdagar från dagen för antagandet. 6 msk. 6.1, klausul 9 i art. 78 Ryska federationens skattelag. Men betalare är inte förbjudna att be biskopen om en sådan kompensation. 5 msk. 78 Ryska federationens skattelag.

Dessutom, om du har sådana skulder, bör du inte vänta på att den federala skattetjänsten gör en "tvingad" kompensation. Eftersom hon kan försena detta, och vid denna tidpunkt pen un kommer att ackumuleras för summan av efterskott. 1 msk. 75 Ryska federationens skattelag. Skyldigheten att betala skatt anses ju uppfylld från tidpunkten för betalning av denna skatt eller från det att skattemyndigheten fattar beslut om kvittning av skulden. 3 msk. 45 Ryska federationens skattelag.

Det vill säga, om det samtidigt finns en eftersläpning för en skatt och en för mycket betalning för en annan, löper fortfarande påföljder för det försenade. I det fall efterskott och överbetalningar har uppkommit för olika skatter av samma slag och efterskotten återbetalas genom kvittning, slutar skattemyndigheterna att löpa på straffavgifter från den dag då beslutet om kvittning fattas e-brev från Finansdepartementet daterat den 25 juli , 2011 nr 03-02-07/1-260. Men det finns domstolar som inte håller med om detta och anser att på grund av förekomsten av överbetalning bör påföljder i denna situation inte uppstå; FAS NWO daterad 16 maj 2011 nr A42-4246/2010. Därför kan du försöka utmana sådana straff.

När ska jag ansöka om överbetalning?Du kan lämna in en ansökan till Federal Tax Service om återbetalning eller kvittning av överbetalningen. 7, 14 art. 78 Ryska federationens skattelag:

- överbetalningen bildades på grund av ett fel i beloppet i betalningsedeln eller som ett resultat av att en ändring lämnats i samband med ändringar som gjorts under tidigare perioder - inom 3 år från dagen för betalning av skatten med det överskjutande beloppet;

- du vill kvitta eller återbetala förskottsbetalningar som översteg skattebeloppet för året - inom 3 år från datum för inlämnande av deklaration för året (men senast den sista dagen i den period under vilken den skulle ha lämnats) Brev från Federal Tax Service daterad 2012-02-21 nr SA -4-7/2807; Finansdepartementet daterat den 15 juni 2012 nr 03-03-06/1/309; Beslut av Högsta skiljedomstolens presidium av den 28 juni 2011 nr 17750/10;

- du vill kvitta eller returnera den moms som anges i deklarationen för återbetalning - inom 3 år från datumet för inlämnandet av denna deklaration. 1 msk. 176 Ryska federationens skattelag.

För återbetalning eller kvittning av överbetald skatt måste du kontakta Federal Tax Service på din registreringsort. 2 msk. 78 Ryska federationens skattelag.

På vilken grund du måste vara registrerad hos den federala skattetjänsten anges inte i Ryska federationens skattelag. Därför kan vi dra slutsatsen att du kan ansöka om en kredit (återbetalning) av överbetalningen till vilken som helst Federal Tax Service Inspectorate som du är registrerad hos, oavsett var den Federal Tax Service Inspectorate var för överbetalningen. Och till exempel, vid överbetalning av skatt på platsen för en separat avdelning, kan du, efter eget val, kontakta antingen Federal Tax Service Inspectorate på platsen för moderorganisationen, eller Federal Tax Service Inspectorate på platsen av den separata avdelningen, Brev från Federal Tax Service daterat den 19 november 2010 nr YAK-37-8/15939; Resolution från den federala antimonopoltjänsten i Moskvaregionen daterad 14 oktober 2011 nr A40-99747/10-4-476.

Vi kollade med en skattespecialist om det är så.

FRÅN AUTENTISKA KÄLLOR"Om skatt är överbetald på platsen för en separat avdelning, har organisationen rätt att välja var den ska ansöka om återbetalning (kompensation) av beloppet för överbetald skatt: antingen till Federal Tax Service Inspectorate på platsen för organisationen , eller till Federal Tax Service Inspectorate på platsen för divisionen."

Om du är registrerad hos flera inspektioner, är det bättre att kontakta den federala skattetjänsten för kredit eller återbetalning av överbetalningen där skatten var överbetald. Och om en av inspektionerna oberoende identifierade överbetalningen och skickade ett meddelande till dig, måste din ansökan om kvittning (återbetalning) adresseras till detta brev från finansministeriet daterat den 12 juli 2010 nr 03-02- 07/1-315.

För ett exempel på ansökan om skatteavdrag och återbetalning, se:Ansökningsformuläret för återbetalning eller kvittning av för mycket skatt är valfritt. Den kan lämnas in antingen på papper eller elektroniskt med en förstärkt kvalificerad signatur. 4, 6 msk. 78 Ryska federationens skattelag. Handlingar som bekräftar överbetalningen ska bifogas ansökan. Dessa är kopior av betalningar och deklarationer.

Hur lång tid tar det för den federala skattemyndigheten att fatta ett beslut?Hon måste göra detta. 6 msk. 6.1, paragrafer. 4, 8 msk. 78 Ryska federationens skattelag:

- på förslag av skattemyndigheten avstämdes avräkningarna med budgeten - inom 10 arbetsdagar från dagen för undertecknandet av avstämningsrapporten;

- ingen avstämning utfördes - inom 10 arbetsdagar från dagen för mottagandet av din ansökan (till exempel när du skickade in den på grundval av ett meddelande från Federal Tax Service om förekomsten av en överbetalning);

- du lämnade in en ansökan på grundval av deklarationen (samtidigt med den eller före utgången av dess verifiering) - inom 10 arbetsdagar från datumet för slutförandet av skrivbordsverifieringen av deklarationen eller utgången av den 3-månadersperiod som tilldelats för sådan verifiering; Finansdepartementets skrivelse den 3 juli 2013 nr 03-02-08/25502. Det är sant att Högsta skiljedomstolens presidium angav att villkoren för retur (kompensation) anges i art. 78 i Ryska federationens skattelag endast för de fall då, vid tidpunkten för mottagandet av en ansökan från betalaren, beloppet för överbetalningen redan har fastställts av skattemyndigheten. 11 Informationsbrev från Högsta skiljedomstolens presidium daterat den 22 december 2005 nr 98. Av detta kan vi dra slutsatsen att när en ansökan lämnas in på grundval av en deklaration gäller inte 10-dagarsperioden för att fatta beslut om kvittning eller återbetalning alls. När allt kommer omkring måste faktumet med överbetalning fortfarande verifieras.

Därför klargjorde vi med Federal Tax Service-specialisterna hur lång tid efter slutet av skrivbordsrevisionen (eller den 3-månadersperiod som fastställts för dess beteende) Federal Tax Service bör fatta ett beslut om kvittning - omedelbart (det vill säga senast kl. nästa dag) eller inom 10 arbetsdagar.

FRÅN AUTENTISKA KÄLLOR" I en situation där en ansökan om återbetalning (avräkning) av för mycket inbetald skatt lämnas på grundval av en deklaration, är tiden för skattemyndigheten att fatta beslut om återbetalning (avräkning) av skatt 10 arbetsdagar från den datum för slutförandet av skrivbordsrevisionen av denna deklaration eller från datumet för utgången av den 3:e-tusendelperiod som tilldelats för att utföra en sådan inspektion, beroende på vilket datum som infaller tidigare."

Rådgivare till Ryska federationens statliga civilförvaltning, 2: a klass

Federal Tax Service måste meddela dig om beslutet som fattats inom 5 arbetsdagar från dagen för antagandet. 6 msk. 6.1, klausul 9 i art. 78 Ryska federationens skattelag; Bilaga nr 7 till den federala skattetjänstens order av den 25 december 2008 nr MM-3-1/683@.

Om du vill kvitta en överbetald skatt mot kommande betalningar för en annan skatt av samma slag, måste kvittningsansökan lämnas in minst 10 arbetsdagar innan sista dag för betalning av denna andra skatt, eller ännu bättre, ännu mer i förväg. När allt kommer omkring, om den federala skattetjänsten fattar ett beslut om kvittning senare än tidsfristen för skattebetalning, från dagen efter dagen för betalningen av denna andra skatt till datumet för beslutet om kvittning, straff och

Det överbetalda skattebeloppet kan återföras till ditt löpande konto. För ett exempel på ansökan om återbetalning av för mycket inbetald skatt 2018 och tidsfristen för dess inlämning, se artikeln.

Överbetalning i budgeten kan uppstå av olika anledningar. För det första överförde företaget eller den enskilda företagaren själva av misstag mer skatter än vad som krävdes. För det andra samlade skattemyndigheten in överskjutande pengar. Oftast är detta en situation där ett extra belopp har debiterats under en kontroll. Och sedan lyckades företaget eller den enskilda entreprenören avbryta de extra avgifterna genom Federal Tax Service eller i domstol.

Skattemyndigheterna är inte skyldiga att återföra överbetalda skatter som är äldre än tre år till företaget. Inspektörer kommer att vägra återbetalning, även om de påpekar att de glömt att informera organisationen om förekomsten av en överbetalning. Detta beslutade Högsta domstolen (dom den 30 augusti 2018 nr 307-KG18-12491). Detaljer.

Oavsett vad som var orsaken har företaget eller enskild företagare rätt att återföra överbetalningen till byteskontot (artikel 78 i Ryska federationens skattelag). För att göra detta måste du kontakta Federal Tax Service på registreringsplatsen med en ansökan. Du kan ladda ner blankett och exempelansökan om återbetalning av överbetald skatt för 2018 i artikeln.

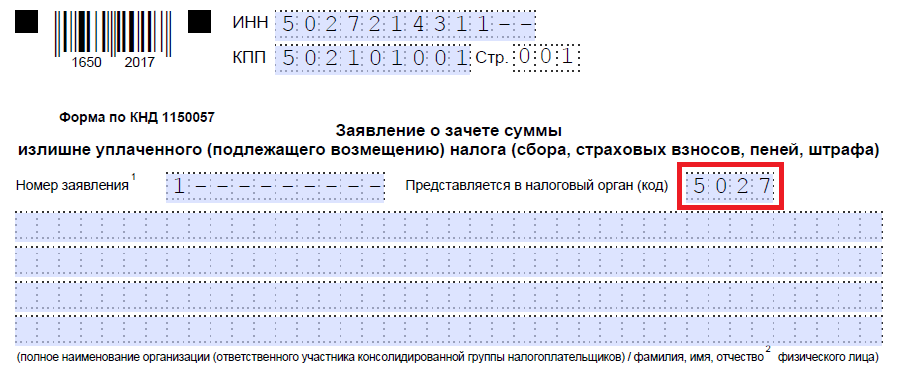

Ansökningsblankett till skatteverket för återbetalning av överbetald skatt för 2018Den federala skattetjänsten i Ryssland godkände ett nytt formulär för kvittning och retur av överbetalningar genom order daterad 14 februari 2017 nr ММВ-7-8/182@. Skattetjänstemän lade till formuleringen "försäkringspremier" till titeln på detta dokument. Sedan 2017 har bidragen kommit under kontroll av Federal Tax Service, och förfarandet för deras återlämnande är nu detsamma som för skatter.

Det fullständiga namnet på det nya dokumentet är en ansökan om återlämnande av beloppet för överbetalt (insamlat, med förbehåll för återbetalning) skatt (avgift, försäkringspremier, straffavgifter, böter). Ansökan kan lämnas till besiktningen på papper eller elektroniskt (via telekommunikationskanaler). Den rekommenderade ansökan godkändes på order av Federal Tax Service daterad 23 maj 2017 nr ММВ-7-8/478.

Formen för ansökan liknade en deklaration: varje siffra och bokstav finns i en separat cell. Dessutom har ytterligare detaljer dykt upp:

- Dokumentnummer. Numrera dokumenten i ordning;

- skatteperiod (beräkningsperiod). Ange koden för den period under vilken överbetalningen inträffade. Reglerna är desamma som för betalkort. Om skatten har en specifik förfallodag, skriv ner den;

- kontrollkod. Ange den besiktningsbyrå du ber om återbetalning.

Den uppdaterade applikationen består av tre ark. På den första anger de Taxpayer Identification Number (TIN), KPP och namnet på företaget som ansöker till skattekontoret. Ge omedelbart KBK för skatten med överbetalning och perioden för dess inträffande, beloppet som ska återbetalas och antalet ark med ansökningshandlingar. Entreprenörer anger sitt fullständiga namn och skatte-ID.

Andrey Kizimov svarar,

Faktisk statsrådgivare för Ryska federationen, 3:e klass, kandidat för ekonomiska vetenskaper

"Skatten för skattebetalaren kan överföras till budgeten av vilken annan person som helst: en organisation, en entreprenör eller en person som inte är engagerad i affärer. På samma sätt kan du betala avgifter till obligatorisk pension, social- och sjukförsäkring. Tredje part har dock rätt att kvitta eller återföra medel som överförts till budgeten för skattebetalare och försäkringspremiebetalare...”

På det andra bladet, ange det fullständiga namnet på den mottagande organisationen eller det fullständiga namnet på handlaren, kontouppgifter - banknamn, namn och kontonummer, korrespondentkonto, BIC. För provansökan om återbetalning av för mycket inbetald skatt 2018, se nästa avsnitt.

Om pengar från budgeten returneras av en individ, måste du fortfarande fylla i det tredje bladet. Företag och företagare fyller inte i det tredje bladet.

Ansökan om återbetalning av överbetald personlig inkomstskatt: prov 2018Om ett företag har betalat sin personliga inkomstskatt i förväg och inte har några skulder på andra federala skatter, är det säkrare att returnera beloppet från budgeten. Även om inspektörerna inte känner igen beloppet som skatt, rekommenderar de att du lämnar in ett godkänt formulär för återbetalningsanspråk.

Redaktören varnar: Finansministeriet tillät företag att kvitta överbetalningen av personlig inkomstskatt mot framtida betalningar, men lade fram ett särskilt villkor

”En överbetalning av personlig inkomstskatt kan kvittas mot kommande betalningar för denna skatt. Men bara om vi pratar om belopp som organisationen i onödan undanhållit anställda och överfört till budgeten. Om skatten har betalats för mycket på grund av fel i betalningsedeln kan den inte kvittas mot framtida betalningar.”

Exempelansökan om återbetalning av överbetald skatt 2018

Tiden för att ansöka om återbetalning är begränsad. För detta avsätts tre år från dagen för betalning av det överskjutande beloppet eller från den dag då hon fick kännedom om överskjutande uppbörd. Om denna tidsfrist missas kommer inspektörerna inte att återbetala överbetalningen (beslut från skiljedomstolen i East Siberian District daterat 1 november 2016 nr F02-5816/2016).

En ansökan kan lämnas in till inspektionen på tre sätt:

- personligen;

- per post med ett värdefullt brev med en inventering;

- i elektronisk form via telekommunikationskanaler eller via den skattskyldiges personliga konto.

Inspektionen ska fatta beslut om att återbetala överbetalningen inom 10 arbetsdagar. Antingen från den dag då ansökan inkom från bolaget, eller från den dag då avstämningsrapporten undertecknades.

Läs mer i föreläsningen i programmet "" i kursen "Regler för att betala skatt"

När skattemyndigheten inte kommer att acceptera en återbetalningsansökanListan över skäl för vägran att returnera en överbetalning finns i artiklarna 78 och 79 i Ryska federationens skattelag. Inspektörer har således rätt att vägra retur om företaget:

- lämnar in en ansökan till en annan inspektion där den är registrerad;

- kommer att begära att få kompensera skatter på olika nivåer (till exempel federal skatt mot regional skatt, eller vice versa);

- ber att få återbetala överbetalningen, men hon har eftersläpning av skatter, samt eftersläpande påföljder och böter;

- missade tidsfristen för att lämna in en ansökan.

Men om ett företag har lämnat in en ansökan i någon form har skattemyndigheten ingen rätt att vägra att ta emot den. När allt kommer omkring kräver skattelagen inte att en ansökan lämnas in strikt i den föreskrivna formen (artiklarna 78 och 79 i Ryska federationens skattelag). Men inspektörer rekommenderar fortfarande att du använder ett formulär som godkänts av Federal Tax Service.

Vanligtvis upprättas en ansökan om återbetalning av beloppet för överbetald skatt efter att perioderna för inlämning av skattedeklarationer och överföringar har avslutats, när det, som ett resultat av en ny kontroll av de belopp som skickats till skattekontoret, visar sig att av någon anledning inträffade en överbetalning.

FILER

En mängd olika omständigheter kan leda till överbetalning av skatt. Oftast handlar det om bagatellartade misstag vid upprättande av handlingar, som görs av både företagsrevisorer och skatteinspektörer själva. Till exempel är de aktuella skattesatserna felaktigt indikerade, förmåner tillämpas inte, alla nödvändiga värden beaktas inte vid beräkning av skattebasen etc.

Det händer att skattemyndigheterna skriver av skatter två gånger - detta händer vanligtvis om en juridisk person har flera konton. Det kan också förekomma situationer där överskjutande skattebetalning sker till följd av förskottsbetalningar som betalas i tid.

I vilket fall som helst, oavsett orsaken som ledde till att skatten betalades för mycket, ger lagen möjlighet att återbetala det inbetalda beloppet utöver vad som är nödvändigt. För att göra detta behöver du bara skicka in en motsvarande ansökan till det territoriella skattekontoret.

Tidsfrister för återbetalning av överbetald skattDet finns en klart begränsad tid för att lämna in en ansökan om återbetalning av överbetald skatt: tre år.

Om faktumet att överbetalningen uppdagades senare eller den skattskyldige av någon anledning inte kunde ansöka om återbetalning inom denna tid, kommer det knappast att vara möjligt att göra något i framtiden.

Om ansökan lämnas in i tid och i enlighet med alla regler, och skattekontoret inte hade några frågor och samtyckt till den skattskyldiges begäran, ska återbetalning ske senast en månad efter att ansökan lämnades in.

Om du inte skriver en returförfråganI avsaknad av krav på återbetalning av för mycket inbetald skatt har skatteinspektörer full rätt att kvitta detta belopp mot den skattskyldiges framtida skattebetalningar eller att täcka någon av hans eftersläpningar, straffavgifter och böter med det.

Det finns situationer när ansökan tas emot efter att skattemyndigheten redan har avyttrat de överbetalda pengarna - i sådana fall kommer endast skillnaden mellan de täckta skulderna (böter, böter) och det överbetalda beloppet att återföras till den skattskyldiges konto.

ReturprocedureOm det till exempel förekommit ett förbiseende från företagets revisors sida, som senare upptäcktes, ska en uppdaterad deklaration upprättas och lämnas till skattemyndigheten. Eller så kan du helt enkelt göra en avstämningsrapport med skattekontoret - om den avslöjar en överbetalning behöver du inte längre lämna in ett "förtydligande".

Ibland avslöjas faktumet om överbetalning av skatt som ett resultat - i det här fallet skickar skattekontoret ett skriftligt meddelande till organisationen.

Ibland, på jakt efter sanning, tvingas skattebetalarna att gå till domstol, men som regel är detta en sista utväg. Men om faktumet av överbetalning av skatt bevisas i domstol, kommer detta också att fungera som grund för återbetalning.

Skattetjänstemän måste behandla ansökan inom 10 dagar efter mottagandet.

Hur man skickar in en ansökanDen skattskyldige har rätt att lämna in ansökan till skattemyndigheterna på lämpligt sätt:

- personligen,

- genom ett ombud (om det finns en lämplig fullmakt),

- genom elektroniska kommunikationsmedel,

- via rysk post med rekommenderat brev med bekräftelse på leverans.

Ansökan ska fyllas i enligt ett speciellt formulär som utvecklats och godkänts av Federal Tax Service. När du fyller i formuläret måste du följa vissa standarder.

Det är bäst att skriva med blockbokstäver i dokumentet så att all information är så läsbar som möjligt, samtidigt som du bör försöka undvika felaktigheter och fel, och om de inträffar är det bättre att inte korrigera dem, utan att skriva en ny Ansökan.

Handlingen upprättas i två exemplar, varav det ena, efter att ha godkänts av kontrollanten, förblir i den skattskyldiges händer, det andra överförs till skattekontoret.

Exempelansökan om återbetalning av överbetald skattFörst, i den övre högra delen av dokumentet, anges information om mottagaren av ansökan och dess författare. Här är namn och nummer på den specifika skattetjänsten, samt information om den skattskyldige:

- efternamn-förnamn-patronym,

- uppehållsadress (enligt pass)

- och ett kontaktnummer (ifall skattetjänstemannen behöver förtydligas).

Huvuddelen av dokumentet avser överbetald skatt.

- namnet på banken som sköter kontot,

- hans korrespondent kolla upp,

- skattskyldiges löpande kontonummer.

Detta material innehåller den aktuella ansökningsblanketten för återbetalning av överbetald skatt och ett exempel på hur du fyller i det.

Även i denna publikation hittar läsaren svar på viktiga frågor. När behöver du ansöka om återbetalning av överbetald skatt 2019? Vilken dokumentform är aktuell för närvarande? Från vilket datum ska den nya returansökan användas? När kan överbetalda skatter återbetalas?

Funktioner för återbetalning av överbetalning av skatterLåt oss omedelbart notera att det är möjligt att återföra den överbetalda skatten till budgeten, men det finns några nyanser i återbetalningsförfarandet som du bör bekanta dig med i förväg. Speciellt detaljerna i förfarandet för återbetalning av överbetald skatt beror på orsaken till överbetalningen från den enskilda företagaren eller organisationen och metoden för återbetalning. Det finns tre alternativ:

1. En enskild företagare eller organisation har betalat ett överskjutande skattbelopp till budgeten och vill kvitta det mot framtida skatter eller efterskott.

2. En enskild företagare eller organisation har betalat ett överskjutande belopp i skatt och vill återföra det till sitt personliga eller löpande konto.

3. Federal Tax Service har samlat in ett överskjutande belopp av skatter från en enskild företagare eller organisation och de vill antingen returnera det eller kvitta det.

Artikeln kommer att överväga fallet med återföring av överbetalda skatter från en enskild företagare eller organisation till ett byteskonto 2019.

Hur kan jag ta reda på om överbetalning av skatter?Både enskilda företagare och organisationer, såväl som Federal Tax Service, kan ta reda på om det finns en överbetalning av skatter. Om den federala skattetjänsten är den första som får reda på överbetalning av skatter, ska skattetjänstemän inom tio arbetsdagar, på grundval av klausul 3 i art. 78 i den ryska federationens skattelag är skyldiga att skriftligen meddela skattebetalaren om en överbetalning (godkänd på order från Rysslands federala skattetjänst daterad 14 februari 2017 nr ММВ-7-8 /182).

När en organisation eller företagare självständigt deklarerar förekomsten av överskjutande belopp som betalats, kan den federala skattetjänsten i detta fall kräva tillhandahållande av dokument som är nödvändiga för att bekräfta överbetalningen.

Dessutom kan du ta reda på om överbetalning av skatter från en avstämning med Federal Tax Service. Således, om en organisation har lärt sig om förekomsten av en överbetalning av någon skatt (detta kan vara det förenklade skattesystemet, UTII, personlig inkomstskatt eller moms), måste den lämna in en ansökan om återbetalning av beloppet för överbetald skatt i en form som godkänts av Federal Tax Service.

Den ryska federationens lagstiftning definierar villkoren under vilka det är möjligt att återbetala överbetalda skatter eller avgifter:

- om en enskild företagare eller LLC betalade för mycket till budgeten, kan du lämna in en ansökan om återbetalning av det överbetalda beloppet för skatt eller bidrag inom tre år från dagen för denna betalning;

- om medlen av misstag skrevs av av Federal Tax Service, är tidsfristen för att lämna in en ansökan kortare - inom en månad från det datum då skattebetalaren blev medveten om detta.

Om månadsfristen missas kan frågan endast lösas genom att lämna in en talan till skiljedomstolen. Tiden för att lämna in en ansökan är tre år. Periodens början räknas från den dag då den skattskyldige fick kännedom om tvångsuppbörden av skatten. Faktum är att detta är det datum då pengar skrivs av från organisationens konto.

Ansökan om återbetalning av överbetald skatt för 2019För att återföra överbetald skatt till organisationens löpande konto, på grundval av klausul 6 i art. 78 i Ryska federationens skattelag ska en ansökan lämnas in till den federala skattetjänsten. Formen för dokumentet godkändes på order från Rysslands federala skattetjänst daterad 14 februari 2017 nr ММВ-7-8 /182.

Observera att ansökningsformuläret gäller från 31 mars 2017. Det nya formuläret finns på den officiella webbplatsen för Federal Tax Service "Nalog.ru"

Skatteåterbäringsansökan består av tre blad. Den fylls i genom att skriva varje siffra och bokstav i en separat cell.

På blad 1 anger du:

- namnet på organisationen eller enskild företagare;

- BCC av skatt med överbetalning, inklusive perioden för dess förekomst;

- mängden och antalet ark med ansökningshandlingar.

På blad 2 ange kontouppgifterna: namn, nummer och bank. Om returen görs av en person måste du fylla i det tredje arket i ansökan.

Man bör komma ihåg att det kommer att vara möjligt att återbetala överbetalningen inte bara för skatter, utan också för avgifter (pension, medicinsk och tillfällig invaliditet och i samband med moderskap). Förändringarna beror på att förvaltningen av avgifter från och med 2017 sköts av anställda vid skatteverket.

Notera. Enligt klausul 6 i artikel 78 i Ryska federationens skattelag görs återbetalning till skattebetalaren av beloppet för överbetald skatt, om han har efterskott på andra skatter, straffavgifter och böter, först efter beloppet av överbetald skatt kvittas mot förfallen.

Du kan ladda ner ett exempel på ansökan om skatteåterbäring 2019 med den här knappen:

Du kan ladda ner ansökningsformuläret för skatteåterbäring 2019 med denna knapp:

Plats och metoder för att lämna in en ansökan och deadline för skatteåterbetalning 2019Baserat på klausulerna 6 och 7 i art. 78 i Ryska federationens skattelag kan du ansöka om återbetalning inom tre år från dagen för betalningen av det överskjutande skattebeloppet.

Ansökan måste lämnas in till Federal Tax Service på något av följande sätt:

- på papper;

- i elektronisk form (med en förstärkt kvalificerad signatur via telekommunikationskanaler i det godkända formatet).

Avslutningsvis tillägger vi att skattetjänsten på grundval av klausul 6 i art. 78 i Ryska federationens skattelag är skyldig att returnera den överbetalda skatten inom en månad från den dag då den mottog en ansökan från en enskild företagare eller organisation. Inledningsvis, inom 10 dagar från dagen för mottagandet av skattebetalarens ansökan om återbetalning, är Federal Tax Service skyldig att fatta ett beslut om återbetalning av beloppet för överbetald skatt eller om vägran av återbetalning. Sedan, inom 5 dagar från datumet för beslutet att returnera medlen eller vägra, är den federala skattetjänsten skyldig att informera skattebetalaren om sitt beslut.

Under 2019 har dokumenten som juridiska personer och individer måste använda för att kvitta och återbetala överbetalda skatter ändrats. Låt oss titta på hur ansökningsformuläret för kvittning av överbetalning av skatt nu ser ut och hur man fyller i detta dokument korrekt.

Ansökningsformulär som användes för att kvitta och returnera belopp för överbetalda (insamlade) skatter, avgifter, försäkringspremier, straffavgifter och böter godkändes genom order från Federal Tax Service daterad 14 februari 2017 nr ММВ-7-8/. De bör användas av både enskilda och juridiska personer. Men sedan 2019 har små ändringar gjorts i Federal Tax Service-ordern, vilket måste komma ihåg.

När kommer nya blanketter att behövas?Enligt artikel 78 i Ryska federationens skattelag kan skattebetalare som har betalat för mycket förfoga över de överbetalda beloppen på olika sätt:

- kvitta dem som framtida betalningar;

- betala av efterskott på andra obligatoriska betalningar;

- minska eller helt eliminera skulden på straff och böter för brott;

- kräva återbetalning.

Dessa regler gäller för alla avgifter och skatter som införs i Ryska federationen, inklusive statlig skatt (med vissa funktioner listade i artikel 333.40 i Ryska federationens skattelag), moms och förskottsbetalningar. Du måste dock förstå att skattemyndigheten inte kommer att återbetala eller kvitta det överbetalda beloppet mot framtida betalningar förrän skulden är betald.

Provansökan om kvittning av överbetald skattOm den skattskyldige bestämmer sig för att omfördela sina pengar behöver han skriva en skatteavdragsansökan. Formen för detta dokument presenteras i ordning från Federal Tax Service daterad bilaga nr. 9. Du kan ladda ner det längst ner på sidan.

Hur man fyller i ett sådant dokumentLåt oss säga att Kolosok LLC lämnade in en transportskattedeklaration för 2018, men när den betalade gjorde det ett misstag och betalade 3 112 rubel mer. Organisationen ansöker till den federala skattetjänsten mellan distrikten och ber om en kredit för överbetalning av skatter; skriver hon för att få det överbetalda beloppet tillgodoräknat sina kommander. Låt oss titta på att fylla i ett sådant dokument steg för steg.

Steg 1. Traditionellt bör TIN och KPP anges längst upp. Den enskilde företagarens identifikationsnummer består av 12 siffror, så det ska inte finnas några lediga celler kvar. Organisationer anger endast 10 siffror i lämpliga fält och sätter streck i de återstående två. När du fyller i raden som är avsedd för kontrollpunkten måste sökande agera på samma sätt: om det finns siffror, ange dem, om inte, sätt streck.

Steg 2. Ange förfrågans nummer. Här skrev de ner antalet gånger under innevarande år de sökte till provet. Glöm inte bindestreck om antalet siffror som ska anges är mindre än antalet celler.

Steg 3. Ange koden för skattemyndigheten dit ansökan ska skickas. Detta bör vara en inspektion av Federal Tax Service på registreringsplatsen för den enskilda företagaren eller organisationen. I en konsoliderad grupp av skattebetalare måste den ansvariga medlemmen i denna grupp begära en kredit för överbetald inkomstskatt.

Steg 4. Vi skriver ner den sökande organisationens fullständiga namn, till exempel aktiebolaget "Kolosok". Fyll i de återstående cellerna med streck. Ingen av dem ska lämnas tom. När en enskild företagare fyller i detta fält, måste denne ange sitt efternamn, förnamn och patronym, i förekommande fall. Dessutom bör statusen för den sökande, som han ansöker, anges i enlighet med instruktionerna:

- skattebetalare - kod "1";

- avgiftsbetalare - kod "2";

- betalare av försäkringspremier - kod "3";

- skatteombud - kod "4".

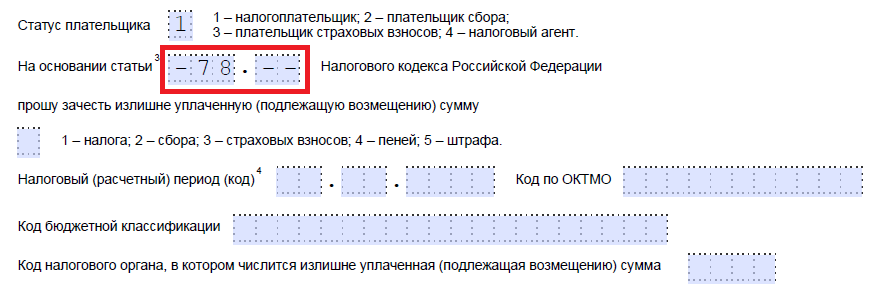

Steg 5. Vi anger artikeln i Ryska federationens skattelag, på grundval av vilken förskjutningen kan göras. Det beror på vilken betalning som betalades för mycket. Federal Tax Service lämnade 5 celler för att indikera en specifik artikel. Om några av dem inte behövs måste bindestreck läggas till. Här är alternativen för att fylla i detta fält:

- - för kvittning eller återbetalning av överbetalda avgiftsbelopp, försäkringspremier, straffavgifter, böter;

- — för återbetalning av överdebiterade belopp.

- — för återbetalning av mervärdesskatt.

- — att återbetala den överbetalda punktskatten.

- — för återbetalning eller kvittning av statlig tull.

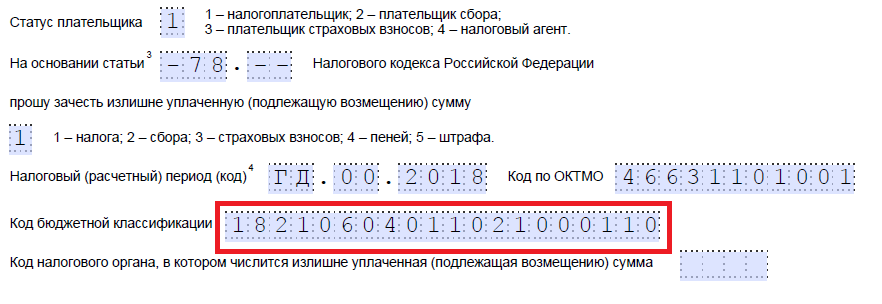

Steg 6. Vi skriver ner exakt vad överbetalningen gällde - skatter, avgifter, försäkringspremier, straffavgifter, böter.

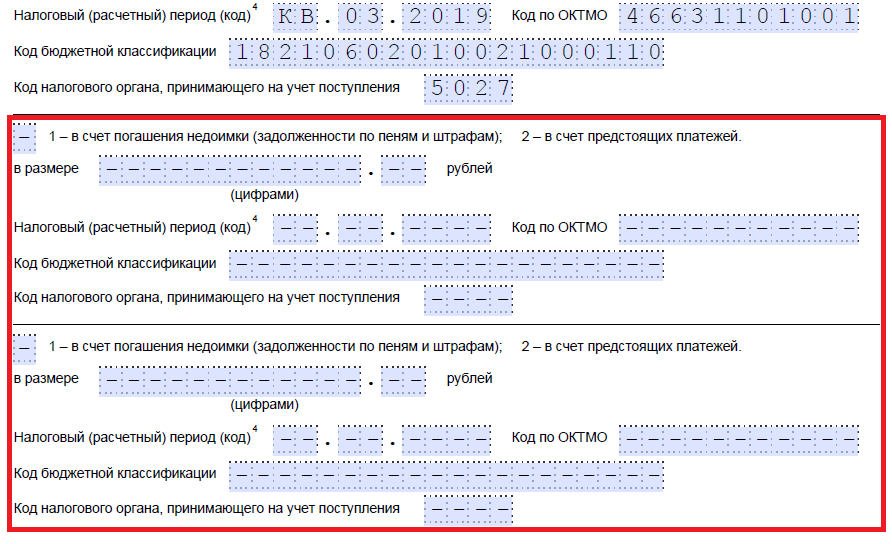

Steg 7. Sökanden anger för vilken period överbetalningen inträffade. Utvecklarna tillhandahöll 10 bekanta platser för att indikera koden, varav två är prickar. De två första av dem kan fyllas i med något av följande alternativ:

- MS - varje månad;

- KV - kvartalsvis;

- PL - halvårsvis;

- GD - årlig.

Specifika värden kommer att bero på den rapporteringsperiod som föreskrivs i lag för den betalning för vilken avräkning är planerad.

I den 4:e och 5:e bekantskapen anges rapporteringsperioden:

- om en månatlig faktureringsperiod godkänns för betalning, ange sedan månadens numeriska värde (från 01 till 12) i de angivna kolumnerna;

- om kvartalsvis, ange värdet på kvartalet (från 01 till 04);

- för betalningar med en halvårsrapporteringsperiod, ange värdena 01 eller 02, beroende på halvårsperioden;

- För årsavgiften tillhandahålls nollvärden, det vill säga "0" måste anges i båda cellerna.

De fyra sista kända platserna är avsedda att ange ett specifikt år, till exempel 2019.

Istället för alfanumeriska kombinationer kan ett specifikt datum registreras, till exempel 2019-01-25. En sådan anteckning är tillåten om det i lagstiftningen föreskrivs ett särskilt datum för betalning av avgiften eller avlämnande av deklaration.

Exempel på att fylla i faktureringsperioden: "MS.02.2019", "KV.03.2019", "PL.01.2019", "GD.00.2019", "04.05.2019".

Steg 8. Ange OKTMO-koden. Om du inte känner till det eller har glömt det kan du ringa den federala skattetjänsten på registreringsplatsen eller gå till nalog.ru för att ta reda på den nödvändiga koden med kommunens namn.

Steg 9. Vi anger KBK korrekt för betalning av motsvarande betalning, med hjälp av order från Rysslands finansministerium daterad 06/08/2018 N 132n. Du kan också ta reda på koden med hjälp av Federal Tax Service-webbplatsen eller titta på den på en tidigare genomförd betalningsorder.

Steg 10. Vi klargör till vilken Federal Tax Service de överskjutande medlen överfördes.

Steg 11. På det första bladet återstår att fylla i hur många blad ansökan lämnas in på och hur många blad med styrkande handlingar som bifogas, samt ange information om den sökande själv. Vi rekommenderar att du lämnar dessa två små avsnitt till senare.

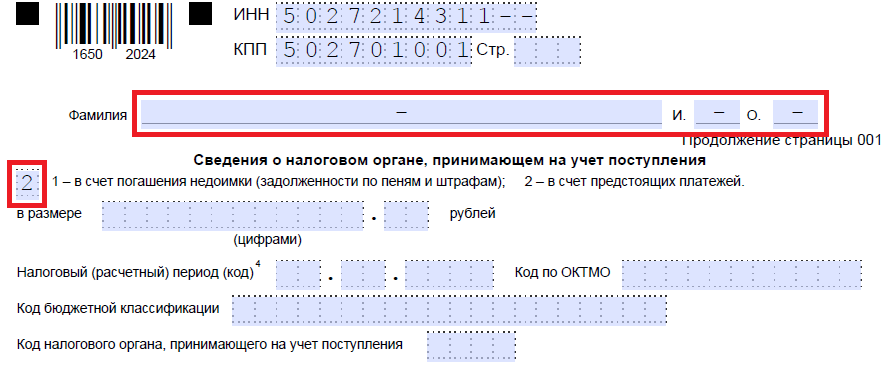

Låt oss fortsätta att fylla på det andra arket. I det allra första fältet där du måste ange ditt efternamn, förnamn och patronym, sätter du streck. Nedan anger vi vad som behöver göras med överbetalningen - betala av skulden eller lämna pengar för kommande betalningar.

Steg 12. Vi skriver ner det specifika belopp som den sökande vill kvitta. Det anges med siffror, utan textavkodning.

Steg 13. Vi fyller i perioden för betalningen som vi planerar att kvitta för. I vårt fall är bolagsfastighetsskatten kvartalsvis, så vi anger det kvartal som överbetalningen ska gå till.

Steg 14. Skriv ner OKTMO-koden igen. Som regel är det duplicerat.

Steg 15. Vi anger KBK för överföring av medel, till vilken det överskjutande beloppet kommer att gå. Vår skiljer sig från tidigare KBK, eftersom skatterna är annorlunda. Om överbetalningen går till framtida betalningar för samma avgift, är BCC:erna desamma. Ett undantag är om koderna tidigare ändrats genom beslut av finansdepartementet. Låt oss också komma ihåg att kompensationer kan utföras enligt vissa regler: de måste avse samma typ: federala, regionala eller lokala. Det är till exempel inte möjligt att kvitta den federala delen av inkomstskatten mot kommande handelsskattebetalningar.

Steg 16. Koden för Federal Tax Service, som accepterar kvitton, dupliceras vanligtvis.

Steg 17. Eftersom det inte finns fler överbetalningar är följande rader inte ifyllda i vårt exempel. Du kan sätta mellanslag där. Organisationer och enskilda företagare fyller inte i det tredje bladet. Den är avsedd för individer som inte är registrerade som enskilda företagare och som inte har angett sitt TIN.

Steg 18. Gå tillbaka till det första arket och ange antalet sidor och bilagor. Sökande anger relevanta uppgifter i de angivna fälten.

Steg 19. Den sista delen av ansökan bör inte orsaka problem när du fyller i. Här behöver du förtydliga vem som överklagar och när samt ange ett kontakttelefonnummer. Den högra sidan förblir tom: den är avsedd för märken från inspektörer från Federal Tax Service.

Om en företagare (företag) bestämmer sig för att återbetala det överbetalda beloppet måste han använda ett annat formulär från Federal Tax Service-ordern daterad den 14 februari 2017 nr ММВ-7-8/, föreslagen i bilaga nr 8. Den innehåller ett formulär för att returnera det överskjutande beloppet.

Reglerna för att fylla i detta dokument är ungefär desamma. Därför kommer vi inte att överväga dem i detalj, men kommer att ge ett exempel på ett färdigt dokument. Låt oss säga att Kolosok LLC betalade för mycket moms för första kvartalet 2019 till ett belopp av 15 732 rubel och nu vill returnera den. Så här kommer ett överklagande från chefen för en LLC att se ut.

När och hur man överklagarEnligt artikel 78 i Ryska federationens skattelag kan du ansöka om kvittning och återbetalning inom 3 år från datumet för betalningen av avgiften. Det finns tre sätt att leverera dokument:

- personligen;

- per post med ett värdefullt brev med en inventering;

- i elektronisk form via telekommunikationskanaler eller genom ett personligt konto.

Efter att ha mottagit en sådan ansökan beslutar skattemyndigheten om den ska tillgodoses eller inte. Tjänsten meddelar företagaren sitt beslut inom 10 dagar från dagen för mottagandet av ansökan. Som regel, om initiativet kommer från en organisation eller enskild företagare, gör Federal Tax Service en avstämning av beräkningarna. Om besiktningsmannen själv upptäcker överbetalningen kan avstämningen vägras. Företagaren är inte befriad från skyldigheten att lämna in en ansökan.

- Vad är myom och hur man behandlar det?

- Njurkomplikationer efter influensa

- Efter halsont, komplikation på njurarna, behandling Njurarna gör ont efter behandling för halsont.

- Diabetes i ögat: effekten av diabetes på synen Diabetes i ögat vad

- Läkare: Ayurveda om åderbråck Ayurveda åderbråck

- Användning av mynta i vardagen och för hälsan: recept

- Vilka medicinska örter orsakar menstruation och hur man använder dem?

- Död nässla: blommans medicinska egenskaper och kontraindikationer

- Träningsterapi för olika former av psykisk ohälsa

- Vanga recept för alkoholism

- Funktioner av träningsterapi för sjukdomar i nervsystemet

- Hasselnötter - fördelaktiga egenskaper och kontraindikationer

- Vitamin B6: varför behövs det i människokroppen och i vilken mängd Vitamin 6 för vad

- Kostfiber: vad är det, vilka är fördelarna, lista över produkter

- Hyperfosfatemi vid kronisk njursjukdom

- Vad är ångest-depressiv sjukdom: orsaker, symtom och behandling av syndromet Ångestsyndrom orsakar

- Hur utförs hysterosalpingografi?

- Vad kan man förvänta sig under ett besök hos urologen?

- Tarmdysbios: grader, symtom, diagnos, behandling

- Förebyggande av skador på kvinnliga könsorgan