Үндсэн хөрөнгийн хүүгийн . USN: зээлсэн хөрөнгийн зардлаар үндсэн хөрөнгийг олж авах (Е. Суханова). Нягтлан бодох бүртгэл дэх тусгал

Татварын нягтлан бодох бүртгэлд үндсэн хөрөнгийг олж авахад (барих, дуусгах, шинэчлэх, сэргээн босгох) авсан зээлийн хүү нь түүний анхны өртгийг нэмэгдүүлдэггүй. Ийм зардлыг үйл ажиллагааны бус зардал гэж ангилдаг (ОХУ-ын Холбооны татварын албаны 2014 оны 9-р сарын 29-ний өдрийн GD-4-3 / 19855 тоот захидал).

татварын нягтлан бодох бүртгэл

Албан тушаалтнуудын байр суурь шинэ зүйл биш. Үнэн бол ОХУ-ын Холбооны татварын алба энэ асуудлаар өмнө нь байр сууриа илэрхийлээгүй боловч Оросын Сангийн яамнаас нэлээд олон тодруулга өгсөн. Үүний жишээ нь 2013 оны 6-р сарын 28-ны өдрийн 03-03-06/1/24671, 2013 оны 4-р сарын 26-ны өдрийн 03-03-06/1/14650, 2011 оны 12-р сарын 6-ны өдрийн 03-03 тоот захидлууд юм. - 06/1/808, 2011 оны 7-р сарын 5-ны өдрийн 03-03-06/1/398 дугаар.

Тиймээс, 2009 оны 12-р сарын 23-ны өдрийн 03-03-06 / 1/682 тоот захидалд ОХУ-ын Сангийн яамнаас банкны зээлийн хүү (зээл) нь шинэчлэгдсэн элэгдүүлсэн хөрөнгийн анхны өртөгт ороогүй болно. тэдгээрийг үйл ажиллагааны бус зардалд оруулсан болно. Нэг талаас, энэ арга нь зардлыг зардал болгон хурдан хасах боломжийг олгодог бол нөгөө талаас нягтлан бодох бүртгэлд зөрүүтэй байж болно.

орлогын албан татвар

Аливаа төрлийн өр төлбөрийн хүүгийн хэлбэрээр гарсан зардлыг үйл ажиллагааны бус зардалд оруулсан болно (ОХУ-ын Татварын хуулийн 265 дугаар зүйлийн 1 дэх хэсгийн 2-р зүйл). Зардлын хүүг тооцох онцлогийг ОХУ-ын Татварын хуулийн 269-р зүйлд заасан байдаг.

Зээлийн хүүгийн хэмжээ нь хязгаараас хэтрэхгүй бол зардалд бүрэн тооцож болно (ОХУ-ын Татварын хуулийн 269-р зүйлийн 1, 1.1 дэх хэсэг). Банкны хүү ахиу хүүгээс хэтэрсэн тохиолдолд зардалд ахиу хүүгээр тооцсон хүү орно.

Ахиу хувь хэмжээг нягтлан бодох бүртгэлийн бодлогод заасан хоёр аргын аль нэгээр тодорхойлно (ОХУ-ын Татварын хуулийн 269 дүгээр зүйлийн 1, 1.1 дэх хэсэг):

- ОХУ-ын Төв банкны дахин санхүүжилтийн хүүг үндэслэн (2014 онд рублийн зээлийн хувьд 1.8, гадаад валютаар олгосон зээлийн хувьд 0.8-аар үржүүлсэн);

- харьцуулах зээлийн дундаж хүүг үндэслэн (нэг улиралд (сар) олгосон).

Хэрэв аливаа зээлд харьцуулах зүйл байхгүй бол түүний ахиу хүүг нягтлан бодох бүртгэлийн бодлогод харьцуулах шалгуурыг тогтоосон байсан ч ОХУ-ын Төв банкны ханшаар тогтооно (ОХУ-ын Сангийн яамны 2008 оны 20-р сарын 20-ны өдрийн захидал). 2010 оны 5-р сарын 5-ны өдрийн № 03-03-06 / 2/83) . Сануулахад, 2012 оны 9-р сарын 13-наас өнөөг хүртэл дахин санхүүжилтийн хүү 8.25 хувь байна (ОХУ-ын Банкны 2012 оны 9-р сарын 13-ны өдрийн 2873-U-ын заавар). Тиймээс 2014 онд рублиэр авсан зээлийн хүүгийн дээд хэмжээ 14.85 хувь (8.25% х 1.8), гадаад валютаар олгосон зээлийн хувьд 6.6 хувь (8.25% х 0. найм) байна.

Нэгээс дээш удаа авсан зээлийн хүүг бодит төлсөн өдрөөс үл хамааран зээлийг ашигласан сар бүрийн сүүлийн өдрийн зардалд оруулна (ОХУ-ын Татварын хуулийн 272-р зүйлийн 8-р зүйл. ОХУ-ын Сангийн яамны 2014 оны 4-р сарын 10-ны өдрийн No03-03 -06/1/16339).

Ганц хялбаршуулсан

Зээл, зээл олгоход төлсөн хүү, түүнчлэн банкнаас үзүүлсэн үйлчилгээний төлбөрийг "хялбаршуулах" аргыг хэрэглэх үед гарсан зардал гэж хүлээн зөвшөөрч болно (ОХУ-ын Татварын хуулийн 346.16-р зүйлийн 1 дэх хэсгийн 9-р зүйл). Холбоо). Татварын зорилгоор тооцсон хүүгийн хэмжээг орлогын албан татвартай адилтгаж тодорхойлно. Үүний зэрэгцээ тэдгээрийг төлсөн өдрөө харгалзан үзнэ (ОХУ-ын Татварын хуулийн 346.16 дугаар зүйлийн 2 дахь хэсэг, 346.17 дугаар зүйлийн 2 дахь хэсгийн 1 дэх хэсэг).

Нягтлан бодох бүртгэл

Зээл, зээлийн хүүгийн нягтлан бодох бүртгэлийг PBU 15/2008 "Зээл, зээлийн зардлын нягтлан бодох бүртгэл" -ээр зохицуулдаг. PBU 15/2008-ийн 6-8-р зүйлд заасны дагуу нягтлан бодох бүртгэлд үндсэн хөрөнгө худалдаж авахад авсан зээл эсвэл зээлийн хүүд дараахь зүйлс орно.

- эсвэл түүний анхны өртөг;

- эсвэл сарын бусад зардал.

Нягтлан бодох бүртгэлийн эхний сонголтыг үндсэн хөрөнгийг хөрөнгө оруулалтын хөрөнгө гэж хүлээн зөвшөөрсөн тохиолдолд өгдөг.

Хөрөнгө оруулалтын хөрөнгө гэдэг нь зориулалтын дагуу ашиглахад бэлтгэхэд удаан хугацаа шаардагдах, худалдан авах, барих, үйлдвэрлэхэд ихээхэн хэмжээний зардал шаардагддаг эд хөрөнгийн объект юм (PBU 15/2008 оны 7-р зүйл). Ямар хугацааг урт, их хэмжээний зардал гэж тооцохыг компани өөрөө шийддэг бөгөөд эдгээр шалгуурыг нягтлан бодох бүртгэлийн бодлогодоо нягтлан бодох бүртгэлийн зорилгоор тогтоодог.

Үүний зэрэгцээ, хөрөнгө оруулалтын хөрөнгийг олж авах (бүтээх) зорилгоор авсан зээлийн (зээл) хүүг зөвхөн түүнийг олж авах, барих, үйлдвэрлэх ажил эхэлсний дараа түүний үнэ цэнэд оруулна (PBU 15/2008 оны 9-р зүйл).

Нэг компани зээл аваад барилга барьчихлаа гэж бодъё.

Энэ тохиолдолд зураг төсөл, барилгын ажил эхлэхээс өмнө энэ зээлийн хүүг сар бүр бусад зардалд бүртгэнэ. Гэхдээ ажил эхэлсний дараа ажил эхэлсэн сарын дараа сарын 1-ний өдрөөс эхлэн хуримтлагдсан зээлийн хүү нь барилгын анхны өртөгт аль хэдийн орсон байна.

Хөрөнгө оруулалтын хөрөнгө болох үндсэн хөрөнгийн зүйлийг худалдан авахад олгосон зээл, зээлийн хүүгийн хуримтлалыг "Хөрөнгө оруулалт" дансны дебет, "Богино хугацаат зээл, зээлийн төлбөр тооцоо" дансны кредитэд тусгана. ” (эсвэл 67 “Урт хугацаат зээл ба зээлийн төлбөр тооцоо”).

Хөрөнгө оруулалтын хөрөнгө биш үндсэн хөрөнгө худалдан авсан зээл, зээлийн хүүг тооцохдоо “Бусад орлого, зарлага” дансны дебет, дансны (дансны) кредитэд бичилт хийнэ.

Үүний зэрэгцээ, хэрэв компани нь жижиг бизнес эрхэлдэг бол зээл, зээлийн бүх хүүг бусад зардлын нэг хэсэг болгон оруулж болно. Энэхүү журам нь хөрөнгө оруулалтын хөрөнгийг худалдан авах, барих, бий болгоход татсан зээл, зээлийн хүүд мөн хамаарна (PBU 15/2008 оны 7-р зүйл).

Санах нь чухал

Үндсэн хөрөнгийг олж авахтай холбоотой зардлыг анхны өртөгт оруулсан болно. Гэсэн хэдий ч үл хөдлөх хөрөнгө худалдаж авахад авсан зээлийн хүүг татварын бүртгэлд үйл ажиллагааны бус зардал гэж тусгадаг.

Байгууллагын үндсэн хөрөнгийг зөвхөн өөрийн хөрөнгийн зардлаар авахаас гадна зээлж авах боломжтой. Зээлийн сангийн зардлаар үндсэн хөрөнгө олж авах тухай 1С-д тусгах онцлогийг авч үзье.

Та сурах болно:

- Зээлийн сангийн орлого хэрхэн тусгагдсан бэ?

- ямар тохиолдолд хүүг үндсэн хөрөнгийн анхны өртөгт оруулах;

- Хүлээн авсан зээлийн хүүгийн хуримтлал хэрхэн тусгагдсан бэ?

- зээлийн сангийн зардлаар үндсэн хөрөнгийг олж авахдаа ямар баримт бичиг баримтжуулсан бэ;

- НӨАТ ямар үед хасагдах вэ?

Алхам алхмаар зааварчилгаа

Жишээ үүсгэх алхам алхмаар зааварчилгааг авч үзье.

Энэ жишээнд элэгдэл тооцохгүй.

Санаж үз жишээ ашиглан элэгдэл (борлуулалтын зардал).

Банкнаас зээл авах

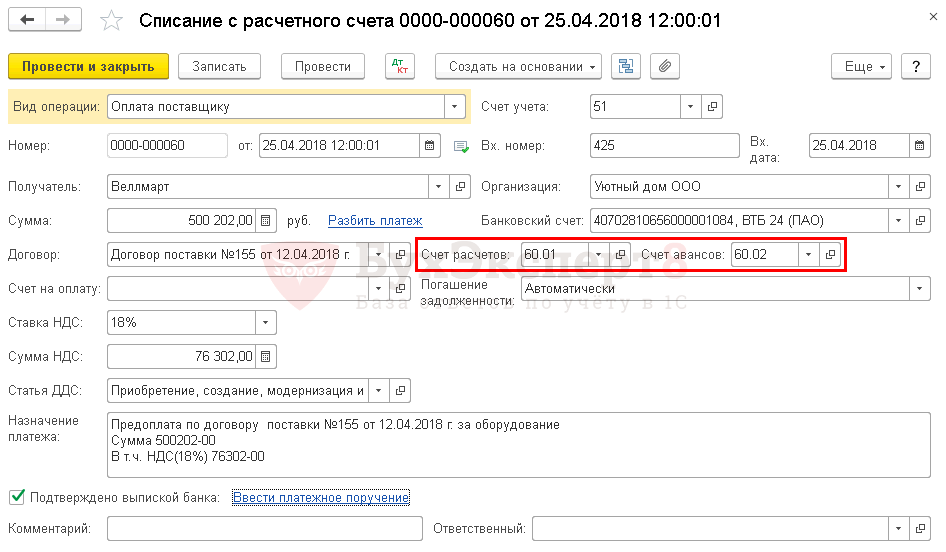

Зээлийн гэрээний дагуу мөнгө хүлээн авах ажлыг гүйцэтгэдэг баримт Харилцах дансны баримт Үйл ажиллагааны төрөл Банкнаас зээл авахБүлэгт Банк, касс - Банк - Банкны хуулга - Баримт.

- нийлбэр- банкны хуулгад заасны дагуу зээлийн гэрээний дагуу хүлээн авсан дүн.

- Гэрээ- зээлийн гэрээ Гэрээний төрөл - Бусад.

Бидний жишээн дээр зээлийн гэрээний дагуу төлбөр тооцоог рубль хэлбэрээр хийдэг бөгөөд гэрээний хугацаа нэг жилээс илүүгүй байна. Баримт бичигт ийм гэрээг сонгосны үр дүнд Одоогийн дансанд хүлээн авсан баримт автоматаар суулгасан:

- Төлбөрийн данс - 66.01 "Богино хугацаат зээл".

Баримт бичгийг байршуулах

Баримт бичиг нь утсыг үүсгэдэг:

- Dt Kt 66.01 - богино хугацааны зээлийн гэрээний дагуу хөрөнгө хүлээн авах.

Нийлүүлэгчид урьдчилгаа төлбөр

Урьдчилгааг нийлүүлэгчид шилжүүлэхийг тусгасан болно баримт Харилцах данснаас хасах Үйл ажиллагааны төрөл Нийлүүлэгчид төлөх төлбөрБүлэгт Банк, касс - Банк - Банкны хуулга - Татан авалт.

Бидний жишээн дээр гэрээний дагуу төлбөр тооцоог рублиэр хийдэг. Баримт бичигт ийм гэрээг сонгосны үр дүнд харилцах данснаас хасах Нийлүүлэгчтэй хийх төлбөр тооцоонд дараах дэд дансуудыг автоматаар тохируулна.

- Төлбөрийн данс - 60.01 "Нийлүүлэгч, гүйцэтгэгчтэй хийсэн тооцоо";

- Урьдчилсан данс - 60.02 "Өгсөн урьдчилгаа төлбөрийн тооцоо."

Талбаруудыг бөглөхдөө анхаарлаа хандуулаарай:

- нийлбэр- банкны тайлангийн дагуу рублийн төлбөрийн хэмжээ.

Баримт бичгийг байршуулах

Баримт бичиг нь нийтлэлүүдийг үүсгэдэг:

- Dt 60.02 Kt - урьдчилгаа төлбөрийг нийлүүлэгчид шилжүүлсэн.

Нийлүүлэгч нь урьдчилгаа төлбөрийн нэхэмжлэх гаргасан бол Байгууллага НӨАТ-ыг суутгах эрхээ хэрэгжүүлж болно.

Зээлийн хуримтлагдсан хүүгийн бүртгэл

Сонирхлыг тусгасан документ Гүйлгээг гараар оруулсан Гүйлгээний төрөл ГүйлгээБүлэгт Гүйлгээ - Нягтлан бодох бүртгэл - Гар ажиллагаа.

Бидний жишээн дээр үндсэн хөрөнгө нь хөрөнгө оруулалтын хөрөнгө биш тул хүүг дараахь байдлаар тооцно.

- 91.02 "Бусад зардал" дансны бусад зардлын нэг хэсэг болох нягтлан бодох бүртгэлийн бүртгэлд;

- үйл ажиллагааны бус зардлын нэг хэсэг болгон НУ-д.

Хяналт

Зээлийн хүүгийн хуримтлалыг банк хийдэг тул нягтлан бодогч зөвхөн аль хэдийн мэдэгдэж байсан хүүтэй гүйлгээ хийх шаардлагатай. Гэхдээ банкны тооцоолсон хүүгийн хэмжээг хянах нь зүйтэй хэвээр байна.

Үүний нэгэн адил та дараагийн саруудад хүүгийн тооцоог хянах боломжтой.

Тайлан мэдээлэх

Хөрөнгө орлогын мэдүүлэгт хуримтлагдсан хүүгийн дүнг үйл ажиллагааны бус зардлын нэг хэсэг болгон 02-р хавсралт N 2-т тусгасан болно.

- х 200 "Борлуулалтын бус зардал - нийт".

- х 201 "Өрийн үүргийн хүүгийн хэлбэрээр гарсан зардал...".

OS худалдан авалт

1С-д OS-ийн худалдан авалтыг бүртгэх, нягтлан бодох бүртгэлийн хоёр сонголт байдаг.

Стандарт сонголт, энэ нь хоёр баримт бичгийг ашигладаг:

- байршуулах OS - баримт бичиг Баримт (акт, нэхэмжлэх) үйл ажиллагааны төрөл Тоног төхөөрөмж ;

- OS ашиглалтанд оруулах - баримт бичиг OS-ийн нягтлан бодох бүртгэлийг хүлээн авах .

Хялбаршуулсан хувилбар, нэг баримт бичгийг ашигладаг:

- OS-ийг байршуулах, ашиглалтад оруулах - баримт бичиг Баримт (акт, нэхэмжлэх) үйл ажиллагааны төрөл үндсэн хөрөнгө .

Зээлийн сангийн зардлаар олж авсан үндсэн хөрөнгийг тооцохдоо та ямар ч аргыг сонгож болно, гэхдээ та бусдыг анхаарч үзэх хэрэгтэй. хялбаршуулсан хувилбарт заасан хязгаарлалт.

Бидний жишээн дээр хялбаршуулсан хувилбарыг ашиглахад хязгаарлалт байхгүй тул бид үндсэн хөрөнгийн нягтлан бодох бүртгэлийн хүлээн авалтыг дангаар олгоно.баримт бичиг Баримт (акт, нэхэмжлэх) гүйлгээний төрөл Үндсэн хөрөнгө Бүлэгт Үндсэн хөрөнгө ба биет бус хөрөнгө - Үндсэн хөрөнгийн хүлээн авалт - Үндсэн хөрөнгийн хүлээн авалт.

Баримт бичгийн толгой хэсэгт:

- Элэгдэл хорогдлын зардлыг тусгах арга - үндсэн хөрөнгийн элэгдлийн өртгийг бүртгэх аргыг сонгох лавлах Зардлыг тусгах арга.

Бидний жишээн дээр үндсэн хөрөнгийг маркетингийн зориулалтаар ашиглах тул элэгдлийн зардлыг борлуулалтын зардалд оруулна. Байгууллага нь үйлдвэрлэл эрхэлж байгаа тул 44.02 “Үйлдвэрлэлийн болон бусад үйлдвэрлэлийн үйл ажиллагаа эрхэлдэг байгууллагын арилжааны зардал” дансыг үүнд ашиглана.

- Үндсэн хөрөнгийн нягтлан бодох бүртгэлийн бүлэг - машин, тоног төхөөрөмж.

- OS байршил - OS-ийн үйл ажиллагааны газрыг дэд хэсгийн лавлахаас сонгоно.

- Шалгалтын нүдийг сонгоогүй: бидний жишээн дээр олж авсан объектыг өөрийн хэрэгцээнд ашиглах болно.

Хүснэгтийн хэсэг нь дараахь зүйлийг заана.

- Гол нь - үүсгэгдсэн байх ёстой үйлдлийн системийн олж авсан объект үндсэн хөрөнгийн лавлах.

- Амьдралын хугацаа- объектын ашиглалтын хугацаа (SPI). Энэ баримт бичигт зөвхөн нэг SPI-г тогтоож болно - NU ба BU-д адилхан.

Багана дахь автомат тооцоо нягтлан бодох бүртгэлийн дансболон Элэгдлийн данс шалгах хайрцагнаас хамаарна Объектуудыг түрээслэх зориулалттай . Энэ нүдийг тэмдэглээгүй тул:

- нягтлан бодох бүртгэлийн данс 01.01 “Байгууллага дахь үндсэн хөрөнгө” тогтооно;

- Элэгдлийн данс 02.01 “01 дансанд бүртгэгдсэн үндсэн хөрөнгийн элэгдлийг” тогтооно.

Баримт бичгийг байршуулахдаа үндсэн хөрөнгийн картыг лавлах үндсэн хөрөнгө дараах байдлаар бөглөнө. Хаана Элэгдлийн бүлэг баримт бичигт заасан үйлчилгээний хугацаанаас хамааран автоматаар тодорхойлогдоно.

OS картын бусад өгөгдлийг гараар бөглөх ёстой.

Баримт бичгийг байршуулах

Баримт бичиг нь нийтлэлүүдийг үүсгэдэг:

- Dt 08.04.2 Kt 60.01 - хөрөнгийн анхны өртгийг бүрдүүлэх;

- Dt 01.01 Ct 08.04.2 - хөрөнгийг үндсэн хөрөнгөд хүлээн авах.

Баримтжуулах

Байгууллага нь OS-ийг ашиглалтад оруулах баримт бичиг, OS-ийн цаашдын нягтлан бодох бүртгэлд зориулсан бараа материалын картын хэлбэрийг багтаасан анхан шатны баримт бичгийн хэлбэрийг батлах ёстой. 1С нь үйлдлийн системийг шилжүүлэх, хүлээн авах тухай хууль (OS-1) болон үйлдлийн системийн бараа материалын картыг (OS-6) ашигладаг.

OS-1-ийг хүлээн авах, шилжүүлэх гэрчилгээний маягтыг товчлуур дээр дарж хэвлэж болно Битүүмжлэл - OS-ийг хүлээн авах, шилжүүлэх гэрчилгээ (OS-1)баримт бичиг Баримт (акт, нэхэмжлэх) .

OS-6 маягт дахь OS Бараа материалын картын маягтыг товчлуур дээр дарж хэвлэж болно OS бараа материалын карт (OS-6) үндсэн хөрөнгийн картанд: хэсэгт Лавлах - үндсэн хөрөнгө ба биет бус хөрөнгө - үндсэн хөрөнгө.

Хүү нь зээл (зээл) ашигласны төлбөр юм.<*> .

Байгууллага нь хөрөнгө оруулалтын хөрөнгийн төлбөр тооцоог оролцуулан зээл (зээл) татах боломжтой.

Тусгай дарааллаар дараахь зүйлийг олж авахад (үүсгэх) авсан зээлийн (зээл) хүүг тооцно.

- үндсэн хөрөнгө (OS);

- биет бус хөрөнгө (IA);

- хөрөнгө оруулалтын үл хөдлөх хөрөнгө (IN).

———————————

<*> Өр төлбөрийн хүүнд тогтоосон хязгаарлалтыг харгалзан үзнэ (Татварын хуулийн 131-1-р зүйл).

Тайлбар

Нягтлан бодох бүртгэлд:

Зээлийн (зээлийн) хуримтлагдсан хүү:

- объектыг хөрөнгө оруулалтын хөрөнгө болгон нягтлан бодох бүртгэлд хүлээн авахын өмнө анхны өртгийг 08 "Урт хугацааны хөрөнгө оруулалт" дансанд бүрдүүлдэг;

- дараа, - санхүүгийн үйл ажиллагааны зардалд багтаж, 91 "Бусад орлого, зардал" дансанд бүртгэнэ.<*> .

Зээлийг ашигласан өдөр тутамд хүү тооцдог тул тухайн объектыг үндсэн хөрөнгө, биет бус хөрөнгө, биет бус хөрөнгө болгон нягтлан бодох бүртгэлд хүлээн зөвшөөрсөн өдөр тухайн өдөр хүртэлх зээлийн хүүгийн хэмжээг тооцох ёстой гэж бид үзэж байна. мөн энэ объектын өртөгт багтсан болно<*>. Тухайлбал, зээлийн хүүг зургадугаар сарын 1-нээс зургадугаар сарын 30 хүртэл тооцдог. Энэ объектыг 6-р сарын 15-нд үндсэн хөрөнгө болгон нягтлан бодох бүртгэлд хүлээн зөвшөөрсөн. 6-р сарын 1-ээс 6-р сарын 15 хүртэл хуримтлагдсан хүүг үндсэн хөрөнгийн өртөгт оруулах ёстой.

Ашигт татвар ногдуулахдаа:

1) 08 дансанд ногдуулсан, хуримтлагдах үеийн үндсэн хөрөнгө, биет бус хөрөнгө, биет бус хөрөнгийн өртөгт оруулсан хүүг ашигт татвар ногдуулахдаа тооцохгүй.<*> .

Хуульд заасан журмын дагуу хуримтлагдсан элэгдлийн нэг хэсэг болох зардлын ашгийн татварыг тооцохдоо эдгээр хувийг харгалзан үзэж болно.<*> ;

2) 91 дансанд тусгагдсан үндсэн хөрөнгө, биет бус хөрөнгө, IP худалдаж авахад авсан зээлийн хүүг зардлын нэг хэсэг болгон ашгаас татвар авахдаа харгалзан үзнэ.<*> .

Харгалзаагүй ашигт татвар ногдуулахдаа дараахь зүйлийг татна.

- хугацаа хэтэрсэн зээл (зээл) дээр хуримтлагдсан<*> .

- бизнесийн үйл ажиллагаанд ашиглахгүй хөрөнгө оруулалтын хөрөнгийг худалдан авахад ашигласан зээл (зээл) дээр хуримтлагдсан.<*> .

Хэрэв хугацаа хэтэрсэн зээлийн (зээл) хүүг объектын анхны өртөгт оруулсан бол ийм объектын элэгдлийг зардалд бүрэн хамааруулж болно гэж бид үзэж байна. харгалзан үзсэнашгаас татвар авах үед. Үүний зэрэгцээ тогтоосон зардалд оруулах хязгаарлалтыг дагаж мөрдөх шаардлагатай элэгдлийн хувьдтухайлбал: үйлдлийн систем ажиллаж байх үед объектуудыг бизнесийн үйл ажиллагаанд ашиглах ёстой<*> .

- байгаа зээл дээр хуримтлагдсан хяналттай өр <*>. Зардлаас хасах шаардлага тухайн байгууллагын хувьд жилийн эцэст гарч ирж магадгүй.

Нягтлан бодох бүртгэлд тусгагдсан зардлын дүнгийн хувьд ашгийн татварыг тооцохдоо тооцдоггүй. тогтмол зөрүүболон түүнд хамаарах байнгын татварын өр төлбөр. Энэ ялгаа нь нягтлан бодох бүртгэлд тусгаагүй болно<*> .

Жишээ

Байгууллага Беларусийн рублиэр банкнаас 50,000 рублийн зээл авсан. үндсэн өрийг 6 сарын хугацаатай төлж барагдуулахгүйгээр 24 сарын хугацаатай үйлдвэрлэлийн тоног төхөөрөмж худалдан авах.

Есдүгээр сард 50,000 рублийн хэмжээ. байгууллагын дансанд хүлээн авч тухайн сард тоног төхөөрөмж нийлүүлэгчид шилжүүлсэн. Аравдугаар сард тоног төхөөрөмжийг үндсэн хөрөнгө болгон нягтлан бодох бүртгэлд хүлээн авч, хүлээн авсан.

Зээлийн хүү (болзолтоор):

- 9-р сард - 415 рубль;

- 10-р сард - 420 рубль, түүний дотор 200 рубль. Тоног төхөөрөмжийг нягтлан бодох бүртгэлд үндсэн хөрөнгө болгон хүлээн авахаас өмнө хуримтлагдсан, 220 рубль. - Тоног төхөөрөмжийг OS болгон нягтлан бодох бүртгэлд хүлээн авсны дараа.

| Утас | Хэмжээ, үрэх. | Үйл ажиллагааны агуулга |

| 9-р сарын бичлэгүүд | ||

| Dt 51 - Kt 67-1 | 50000 | Зээл авсан |

| Dt 60 - Kt 51 | 50000 | Тоног төхөөрөмжийн нийлүүлэгчийн төлбөрийг тусгасан |

| Dt 08-1 - Kt 67-3 | 415 | Есдүгээр сард зээлээ ашигласан хүүгийн талаар тусгасан |

| Аравдугаар сард орсон бичлэгүүд | ||

| Dt 08-1 - Kt 60 | 50000 | Үндсэн хөрөнгийн хүлээн авалтыг тусгасан |

| Dt 08-1 - Kt 67-3 | 200 | Тоног төхөөрөмжийг нягтлан бодох бүртгэлд үндсэн хөрөнгө болгон хүлээн авахаас өмнө хуримтлуулсан 10-р сарын хүү |

| Dt 01 - Kt 08-1 | 50615 | Тоног төхөөрөмжийг нягтлан бодох бүртгэлд үндсэн хөрөнгө болгон хүлээн авч ашиглалтад оруулсан (50000 + 415 + 200) |

| Dt 91-4 - Kt 67-3 | 220 | Тоног төхөөрөмжийг нягтлан бодох бүртгэлд үндсэн хөрөнгө болгон хүлээн авсны дараа хуримтлагдсан 10-р сард тусгагдсан хүү |

Хөрөнгө орлогын мэдүүлэг дээр хүү нь зардлын бүтцэд (I хэсгийн 2-р мөрийн үзүүлэлт) 220 рублийн хэмжээгээр тусгагдсан болно.

Асуудлыг авч үзээд бид дараах дүгнэлтэд хүрсэн.

Нягтлан бодох бүртгэлд бий болгосон (олж авсан) үндсэн хөрөнгийг хөрөнгө оруулалтын хөрөнгө гэж хүлээн зөвшөөрсөн тохиолдолд (байгууллагын тогтоосон шалгуурыг үндэслэн) хүүг үндсэн хөрөнгийн анхны өртөгт оруулсан болно. Үгүй бол хүүг холбогдох тайлант хугацааны бусад зардалд оруулна.

Татварын нягтлан бодох бүртгэлд өр төлбөрийн хүүгийн хэлбэрээр үйл ажиллагааны бус зардлыг тэдгээрт хамаарах тайлангийн (татварын) хугацаанд харгалзан үздэг (элэгдүүлэх хөрөнгийн анхны өртөгт тооцохгүй).

Дүгнэлтийн үндэслэл:

Нягтлан бодох бүртгэл

Нягтлан бодох бүртгэл, санхүүгийн тайланд хүлээн авсан зээл, зээлийн үүргээ биелүүлэхтэй холбоотой зардлын талаархи мэдээллийг бүрдүүлэх онцлог шинж чанаруудыг "Зээл, зээлийн зардлын нягтлан бодох бүртгэл" (цаашид -) тогтооно.

Зээлдүүлэгч (зээлдүүлэгч) -д төлөх хүү нь хүлээн авсан зээл, зээлийн үүргээ биелүүлэхтэй холбоотой зардал (цаашид зээлийн зардал гэх) юм (PBU 15/2008).

Зээлийн зардлыг холбогдох тайлангийн хугацаанд нягтлан бодох бүртгэл, тайланд тусгадаг (PBU 15/2008).

PBU 15/2008-д заасны дагуу PBU 15/2008-д өөрөөр заагаагүй бол хөрөнгө оруулалтын хөрөнгийн өртөгт оруулах хэсгээс бусад тохиолдолд зээлийн зардлыг бусад зардал гэж хүлээн зөвшөөрдөг.

Хөрөнгө оруулалтын хөрөнгийн өртөгт хөрөнгө оруулалтын хөрөнгийг худалдан авах, барих, (эсвэл) үйлдвэрлэхтэй шууд холбоотой зээлдүүлэгч (зээлдүүлэгч)-д төлөх хүү орно.

Зориулалтын хувьд хөрөнгө оруулалтын хөрөнгийг зориулалтын дагуу ашиглахад бэлтгэх нь худалдан авах, барих, (эсвэл) үйлдвэрлэхэд урт хугацаа, их хэмжээний зардал шаарддаг эд хөрөнгийн объект гэж ойлгодог. Хөрөнгө оруулалтын хөрөнгөд зээлдэгч ба (эсвэл) захиалагч (хөрөнгө оруулагч, худалдан авагч) үндсэн хөрөнгө (газар гэх мэт), биет бус хөрөнгө болон бусад эргэлтийн бус хөрөнгө болгон нягтлан бодох бүртгэлд хүлээн зөвшөөрөгдсөн дуусаагүй болон дуусаагүй барилга байгууламж орно. хөрөнгө.

Нягтлан бодох бүртгэлд авсан зээлийн (зээл) хүүгийн хэмжээгээр үндсэн хөрөнгийн объектын үнэ цэнийг нэмэгдүүлэх нь зөвхөн энэ объектыг хөрөнгө оруулалтын хөрөнгө гэж ангилсан тохиолдолд л олгоно. Нягтлан бодох бүртгэлийн бодлогод "удаан хугацааны" болон "их хэмжээний зардал"-ын тодорхой шалгууруудыг тусгасан болно.

Тиймээс нягтлан бодох бүртгэлд бий болгосон (олж авсан) үндсэн хөрөнгийг хөрөнгө оруулалтын хөрөнгө гэж хүлээн зөвшөөрсөн тохиолдолд (байгууллагын тогтоосон шалгуурыг үндэслэн) хүүг үндсэн хөрөнгийн анхны өртөгт оруулсан болно. Үгүй бол хүүг PBU 15/2008-д тодорхой заасан тайлангийн үеийн бусад зардалд тусгасан болно (байгууллага ийм хүүг хойшлуулсан зардал гэж үзэх үндэслэлгүй).

татварын нягтлан бодох бүртгэл

ОХУ-ын Татварын хуульд зааснаар татвар төлөгч нь хүлээн авсан орлогыг үндэслэлтэй (эдийн засгийн үндэслэлтэй) гэж ойлгогдсон зардлын хэмжээгээр (ОХУ-ын Татварын хуульд заасан зардлаас бусад) бууруулна. баримтжуулсан зардал (мөн ОХУ-ын Татварын хуульд заасан тохиолдолд - алдагдал), учирсан (гарсан ) татвар төлөгч. Орлого олоход чиглэсэн үйл ажиллагааг хэрэгжүүлэхэд зарцуулсан тохиолдолд зардлыг аливаа зардал гэж хүлээн зөвшөөрдөг.

Зардлыг шинж чанар, хэрэгжүүлэх нөхцөл, татвар төлөгчийн үйл ажиллагааны чиглэлээс хамааран үйлдвэрлэл, борлуулалттай холбоотой зардал, үйл ажиллагааны бус зардал (ТС RF) гэж хуваадаг. Үйлдвэрлэл ба (эсвэл) борлуулалттай холбоотой зардлыг материаллаг зардал, хөдөлмөрийн зардал, хуримтлагдсан элэгдлийн хэмжээ болон бусад зардалд (ТС RF) хуваана.

ОХУ-ын Татварын хуульд заасны дагуу үндсэн хөрөнгийн анхны өртөг нь түүнийг олж авахад гарсан зардлын хэмжээгээр тодорхойлогддог (хэрэв үндсэн хөрөнгийг татвар төлөгч үнэ төлбөргүй хүлээн авсан, эсвэл үр дүнд нь тогтоогдсон бол). бараа материал, ОХУ-ын Татварын хуульд заасны дагуу ийм эд хөрөнгийг үнэлсэн дүнгээр), НӨАТ, онцгой албан татвараас бусад тохиолдолд барих, үйлдвэрлэх, хүргэх, ашиглахад тохиромжтой байдалд хүргэх. ОХУ-ын Татварын хуульд зааснаас бусад тохиолдолд.

Үүний зэрэгцээ, ОХУ-ын Татварын хуульд олгосон зээл, зээлийн (одоогийн ба (эсвэл) хөрөнгө оруулалтын) шинж чанараас үл хамааран аливаа төрлийн өр төлбөрийн хүүгийн хэлбэрээр зардлыг төлөхийг заасан байдаг. ОХУ-ын Татварын хуульд заасан тодорхой зүйлийг үйл ажиллагааны бус зардал гэж ангилдаг.

Өмнө нь, ОХУ-ын Сангийн яам 02.04.2007 N 03-03-06 / 1/204, 01.03.2007 N өгсөн тодруулга, үүнээс хойш зээлийн хүүгийн (зээл) үндсэн хөрөнгийг бий болгоход ашиглаж байсан хугацаанд төлсөн. Эдгээр үндсэн хөрөнгийг бий болгох хугацааг тэдгээрийн өртөгт оруулсан болно.

Гэсэн хэдий ч бусад тодруулгад (одоогийнхыг оруулаад) ОХУ-ын Сангийн яам нь ОХУ-ын Татварын хуулиас хойш элэгдүүлэх эд хөрөнгийн анхны өртөгт орлогын албан татварын зорилгоор өрийн үүргийн хүүг тооцдоггүйгээс үндэслэсэн болно. Холбоо нь зээл, зээлийн хүү болон бусад өрийн үүргийн хэлбэрээр зардлын нягтлан бодох бүртгэлийн онцлогийг тусгасан болно (жишээлбэл, ОХУ-ын Сангийн яамны 2015 оны 3-р сарын 10-ны өдрийн N 03-03-10 / 12339-ыг үзнэ үү. ОХУ-ын Холбооны татварын алба 2015 оны 3-р сарын 23-ны өдрийн N GD-4-3 / [имэйлээр хамгаалагдсан]), 2013 оны 06-р сарын 28-ны өдрийн N 03-03-06/1/24671, 2013 оны 06-р сарын 11-ний өдрийн N 03-03-06/1/21757, 2013 оны 04-р сарын 26-ны өдрийн N 03-03-06/1 /14650, 2011 оны 06-р сарын 12-ны өдрийн N 03-03-06/1/808, 2007 оны 05-ны өдрийн N 03-03-06/1/262, ОХУ-ын Холбооны татварын албаны 2014 оны 09-р сарын 29-ний өдрийн N GD-4 -3/ [имэйлээр хамгаалагдсан]).

Үүний зэрэгцээ, ОХУ-ын Сангийн яам нь ОХУ-ын Татварын хуулийг хэрэглэх боломжийг дэмжихгүй байгаа бөгөөд хэрэв зарим зардлыг хэд хэдэн бүлгийн зардлуудад ижил хэмжээгээр хамааруулж чадвал татвар төлөгч нь бие даан тодорхойлох эрхтэй гэж заасан байдаг. тэр ийм зардлыг аль бүлэгт хамааруулах вэ (ОХУ-ын Сангийн яамны 2011.07.05 N 03-03-06/1/398).

Шүүхийн практик нь өр төлбөрийн хүүг үндсэн хөрөнгийн анхны өртөгт бус харин бие даасан үйл ажиллагааны бус зардал болгон тооцох ёстой гэсэн үндэслэлээс үүдэлтэй (жишээлбэл, 5-р сарын 13-ны өдрийн Баруун хойд дүүргийн FAS-ыг үзнэ үү). , 2014 N F07-2575 / 14 тохиолдолд N A26 -3816 / 2013, 2013 оны 11/14-ний өдрийн N тохиолдолд N A26-7196 / 2011, Давж заалдах шатны арван тавдугаар арбитрын шүүхийн 06/29/2015).

Тиймээс, авч үзэж буй нөхцөл байдалд зээлийн хүүг олж авсан (баригдсан) үндсэн хөрөнгийн анхны өртөгт оруулах ёсгүй (ирээдүйд энэ нь элэгдлийн хэмжээг хэтрүүлэн тооцохтой холбоотой татварын албанаас нэхэмжлэл гаргахад хүргэж болзошгүй).

Өр төлбөрийн хүүгийн хэлбэрээр гарсан зардлыг хүлээн зөвшөөрөхийг татвар төлөгч гэрээнд заасан төлбөрийг төлөх хугацаанаас үл хамааран хуримтлалын үндсэн дээр сар бүр хийдэг. хүчинтэй байх хугацаа нь нэгээс олон тайлангийн (татварын) хугацаанд хамаарах. Аналитик нягтлан бодох бүртгэлд татвар төлөгч нь өр төлбөрийн зардлын бүртгэл хөтлөх үүрэг хүлээсэн хариуцлагатай этгээдийн гэрчилгээний үндсэн дээр Татварын хуульд заасан журмын дагуу тогтоосон хүүгийн хэмжээг зардлын нэг хэсэг болгон тусгах үүрэгтэй. ОХУ-ын Холбооны Улс /1/18847, 2017 оны 10-р сарын 19-ний өдрийн N , 2017-08-28 N ).

Энэ нөхцөлд зардлын ашиг сонирхлыг хожим хүлээн зөвшөөрөх үндэслэл байхгүй - үйл ажиллагааны бус зардал нь одоогийн тайлангийн (татварын) хугацааны зардалтай (ТС RF) бүрэн хамааралтай байдаг. Үүний дагуу эдгээр зардлыг бүтээгдэхүүн борлуулснаас олсон орлогыг хүлээн авсан үеэс хүлээн зөвшөөрөх боломжгүй (ОХУ-ын Сангийн яамны 2011.09.20 N 03-03-06/1/578-ыг үзнэ үү).

Хэрэв хэлэлцэж буй нөхцөл байдалд тухайн байгууллага татварын албатай уулзаж, тухайн тайлангийн (татварын) хугацааны зардлын хүүг хүлээн зөвшөөрөхгүй бол энэ нь татварын бааз суурийг тооцоолоход алдаа (гажуудал) болно. Ийм алдаа (гажуудал) гарсан хугацаа мэдэгдэж байгаа тул алдаа (гажуудал) нь татварыг хэт их төлөхөд хүргэсэн тохиолдолд л дараагийн татварын хугацаанд татварын суурь ба татварын хэмжээг дахин тооцоолох боломжтой. .

Өмнөх татварын хугацаанд татвар төлөгдөөгүй тохиолдолд татварын суурь ба татварын хэмжээг алдаа (гажилт) гаргасан хугацаанд дахин тооцдог. Хэрэв тухайн байгууллага алдагдал хүлээн авсан хугацаанд алдаа (гажуудал) гарсан эсвэл татварын хэмжээ тэг байсан бол татварын суурь ба татварын дүнг алдаа (гажуудал) гарсан хугацаанд дахин тооцоолно (Мөн Сангийн яамыг үзнэ үү). ОХУ-ын 07.05.2010 N 03-02-07 / 1-225, 2010 оны 4-р сарын 27-ны өдрийн N, 2010 оны 04-р сарын 23-ны өдрийн N, 2010 оны 03-р сарын 15-ны өдрийн N, Урал дүүргийн Арбитрын шүүхийн 06/11/2015 N F09-2899 / 15 тохиолдолд N A60-44340 / 2014).

Үүний зэрэгцээ, байгууллага нь өмнөх тайланд аж ахуйн нэгжийн орлогын албан татварыг хэт их төлөхөд хүргэсэн илэрсэн алдааны (гажуудлын) дүнг тухайн тайлангийн (татварын) хугацааны татварын суурьт оруулах эрхтэй. ) хугацаа, зөвхөн тухайн тайлангийн (татварын) хугацаанд ашиг хүлээн авсан бол. Хэрэв тайлангийн (татварын) хугацааны эцэст алдагдал хүлээн авсан бол татварын баазыг алдаа гарсан хугацаанд дахин тооцоолно (жишээлбэл, ОХУ-ын Сангийн яамны 2018.02.16-ны өдрийн N 03-02-ыг үзнэ үү. -07/1/9766, 05.16. , 2015 оны 7-р сарын 22-ны өдрийн N ).

Үүний дагуу тухайн тайлангийн (татварын) хугацаанд татварын баазыг дахин тооцоолохын тулд алдаа (гажуудал) болон түүнийг илрүүлсэн хугацаанд тухайн байгууллага ашиг олж авсан байх шаардлагатай. Ашиг байхгүй тохиолдолд татварын суурь ба татварын хэмжээг дахин тооцоолох нь ОХУ-ын Татварын хуульд заасан ерөнхий дүрмийн дагуу хийгддэг. алдаа (гажилт) гарсан хугацаанд.

Тухайн үеийн тайлангийн (татварын) хугацааны зардалд хүүг тооцохгүй байсан ч тухайн байгууллага алдагдал хүлээнэ. Тиймээс, хэрэв та одоо алдаа гаргасан бол (зардлын хүүг хүлээн зөвшөөрөхгүй) ирээдүйд зардлыг хүлээн зөвшөөрөхийн тулд алдаа гаргасан хугацааны татварын суурийг дахин тооцоолох шаардлагатай хэвээр байна.

Холбогдох тайлангийн (татварын) хугацаанд хүлээн авсан алдагдлын хэмжээг мэдүүлсэн татварын мэдүүлэг (тооцоо) дээр ширээний татварын хяналт шалгалт хийхдээ татварын алба тав хоногийн дотор шаардлагатай тайлбарыг татвар төлөгчөөс шаардах эрхтэй. хүлээн авсан алдагдлын хэмжээг зөвтгөх (TC RF).

Байгууллага татварын албаны өмнө зардалд хүү оруулах талаар дараахь үндэслэлээр маргаж болно гэж бид үзэж байна.

Байгууллага үйлдвэрлэлийн үйл ажиллагаа хараахан хийгдээгүй (үндсэн хөрөнгө бий болсон (олж авсан)), ирээдүйд бүтээгдэхүүнээ гаргаж, борлуулах, үүний дагуу орлого олох төлөвтэй байгаатай холбогдуулан алдагдлыг тайланд тусгасан болно;

- өр төлбөрийн хүү хэлбэрээр үйл ажиллагааны бус зардлыг тэдгээрт хамаарах тайлангийн (татварын) хугацаанд татварын зорилгоор тооцох ёстой;

- ОХУ-ын Сангийн яамнаас өгсөн тодруулга (үүнд татварын албанд илгээсэн) нь элэгдлийн үл хөдлөх хөрөнгийн анхны өртөгт орлогын албан татварын зорилгоор өрийн төлбөрийн хүүг тооцохгүй болохыг харуулж байна;

- хэрэв байгууллагын гаргасан зардал нь ОХУ-ын Татварын хуулийн шалгуурыг хангасан бол эдгээр зардлыг ОХУ-ын Татварын хуульд заасан журмын дагуу орлогын албан татварын баазыг тодорхойлохдоо харгалзан үзнэ. холбогдох татварын хугацаанд борлуулалтын орлого байгаа эсэх, 03-06/4/96);

Татвар төлөгчийн гаргасан зардлын эдийн засгийн үндэслэл нь тодорхой тайлангийн (татварын) хугацаанд орлогыг бодитоор хүлээн авснаар бус, харин эдгээр зардлыг орлого бий болгоход чиглүүлж, өөрөөр хэлбэл эдийн засгийн үйл ажиллагааны нөхцөл байдлаас шалтгаалан тодорхойлогддог. татвар төлөгч; Татвар төлөгч тайлант (татварын) хугацааны санхүүгийн үйл ажиллагааны үр дүнд алдагдал хүлээн авсан тохиолдолд татварын зорилгоор зардлыг хүлээн авахыг үгүйсгэхгүй (жишээлбэл, ОХУ-ын Сангийн яамны 10.27-ны өдрийн 10-р тогтоолыг үзнэ үү). Арбитрын давж заалдах шатны шүүхийн 2016 оны 7-р сарын 27-ны өдрийн N 19AP-2448/16).

Бэлтгэсэн хариулт:

Хуулийн зөвлөх үйлчилгээний мэргэжилтэн ГАРАНТ

Арыков Степан

Хариулт нь чанарын хяналтанд тэнцсэн

Хуулийн зөвлөх үйлчилгээний хүрээнд бие даасан бичгээр өгсөн зөвлөгөөний үндсэн дээр материалыг бэлтгэсэн. Үйлчилгээний талаар дэлгэрэнгүй мэдээлэл авахыг хүсвэл менежертэйгээ холбогдоно уу.

Хүүгийн татварын нягтлан бодох бүртгэл

Албан тушаалтнууд (2015 оны 03 дугаар сарын 23-ны өдрийн ГД-4-3/4568 тоот албан бичиг) үндсэн хөрөнгө худалдан авахад зориулж авсан зээлийн хүү, зээлийг үйл ажиллагааны бус зардалд бүртгэнэ (265 дугаар зүйлийн 1 дэх хэсгийн 2 дахь заалт). ОХУ-ын Татварын хууль). Өөрөөр хэлбэл, ийм зардлыг объектын анхны өртөгт оруулаагүй болно.

Албаны хүмүүс өмнө нь ижил байр сууриа илэрхийлсэн (11.06.13-ны өдрийн 03-03-06/1/21757 тоот захидал, 26.04.13-ны өдрийн 03-03-06/1/14650, ОХУ-ын Холбооны татварын алба 02.09-ний өдөр) .08 No 20 -12/083116).

Тиймээс үндсэн хөрөнгийг олж авахтай холбоотой нэмэлт зардал нь нягтлан бодох бүртгэл болон татварын нягтлан бодох бүртгэлийн өгөгдөл хоорондын зөрүүд хүргэж болзошгүй юм.

Хүүгийн нягтлан бодох бүртгэл

Нягтлан бодох бүртгэлд зээл авах, ашиглахтай холбоотой зардлыг PBU 15/2008 "Зээл, зээлийн зардлын нягтлан бодох бүртгэл" дүрмийн дагуу тусгасан болно. Компаниуд эдгээр зардлыг бусад зардал болгон хасч, эсвэл үндсэн хөрөнгийн анхны өртөгт оруулах боломжтой, гэхдээ зөвхөн хөрөнгө оруулалтын хөрөнгө байх тохиолдолд л (PBU 15/2008-ийн 7-р зүйл).

Хөрөнгө оруулалтын хөрөнгө гэдэг нь ашиглахад бэлтгэхэд удаан хугацаа шаардагдах, худалдан авах, барих, үйлдвэрлэхэд ихээхэн хэмжээний зардал шаардагддаг үл хөдлөх хөрөнгө юм. Эдгээр нь жишээлбэл, дуусаагүй болон дуусаагүй барилгын объектууд юм.

Үүний зэрэгцээ тус хэлтэс нь "хөрөнгө оруулалтын хөрөнгө" ба "үндсэн хөрөнгө" гэсэн ойлголтыг тодорхойлдог (ОХУ-ын Сангийн яамны 2010 оны 11-р сарын 29-ний өдрийн 03-03-06 / 4/114 тоот захидал).

Шүүхүүд ихэвчлэн хөрөнгө оруулалтын хөрөнгийг удаан хугацаагаар ашигласнаас эхэлдэг (Баруун Сибирийн дүүргийн Холбооны монополийн эсрэг албаны 2012 оны 9-р сарын 3-ны өдрийн A27-20613 / 2011 тоот тогтоол).

1. Тухайн объект нь хөрөнгө оруулалтын хөрөнгө биш бол хүүгийн бүртгэл.

Үндсэн хөрөнгө худалдан авахад зориулсан зээлийн хүүг бусад зардлын нэг хэсэг болгон нягтлан бодох бүртгэлд тусгадаг (дебит данс 91). Энэ тохиолдолд нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлийн өгөгдөл таарах болно.

2. Тухайн объект нь хөрөнгө оруулалтын хөрөнгө бол хүүгийн бүртгэл.

Хөрөнгө оруулалтын хөрөнгийг олж авахад (барих, үйлдвэрлэх) ашигласан зээлсэн хөрөнгийн хүүг түүний анхны өртөгт (дансны 08 дебет) оруулах ёстой. Мөн энд нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлийн мэдээлэл хоорондоо зөрүүтэй байна.

Хэрэв хүү нь хөрөнгө оруулалтын хөрөнгө болох объектын анхны өртөгт тусгаагүй бол компани үл хөдлөх хөрөнгийн албан татварын баазыг дутуу үнэлнэ.

Денис Савин,

"Базаров, Голиков ба Түншүүд" хуулийн фирмийн татварын практик

- Суккубус - энэ нь хэн бэ, өөрийгөө суккубусаас хэрхэн хамгаалах вэ?

- Хайрыг дурлахаас хэрхэн ялгах вэ?

- Сталиныг бунхангаас хэзээ гаргасан бэ?

- Валериан мууранд хортой юу Муур нь валерианыг хэр их өгөхөөс айж байсан

- Мөөгөнцөртэй хоол: идэх үү, идэхгүй байх уу?

- Оператор кассчин бол банкны салбарт гайхалтай мэргэжил.Оператор банкинд юу хийдэг вэ

- Биологич мэргэжлийг юу гэж тодорхойлдог вэ?

- Биологич юу хийдэг вэ

- Загас яагаад усанд сэлэх давсаг хэрэгтэй вэ?

- Эрхий хуруун дээрх бөгж нь юу гэсэн үг вэ?

- Хуруундаа бөгж зүүх нь юу гэсэн үг вэ

- Жириновский анх хэдэн онд сонгуульд нэр дэвшиж байв

- Педант гэж хэн бэ? Педантрия гэж юу вэ? Pedantry нь нямбай байхтай адил юм уу? Шүдний эерэг шинж чанарууд

- Esthete-ийн утга Эстетийг контекстэд ашиглах жишээ

- хайку гэж юу вэ хайку гэж юу вэ

- Лили бол Татар нэр юм. Лили гэдэг нэр ямар утгатай вэ? Богино бөгөөд жижиг хаяг

- Алтан, улаан, хар банана

- Квадрат үндэс нэмэх дүрэм

- Кока Кола лаазыг юугаар хийдэг вэ?

- Өөрийгөө хувилахаасаа өмнө юуг санах хэрэгтэй вэ?