12-р сарын амралтын мөнгийг хувь хүний орлогын 6 албан татварт хэрхэн тусгах вэ. Хувь хүний орлогын албан татварыг шилжүүлэх эцсийн хугацаа

2018 оны эхний хагас жилийн тайлангийн цаг ирлээ. 2018 оны 2-р улирлын 6-NDFL тайланд амралтын төлбөр хэрхэн тусгагдсан тухай жишээг та бүхэнд хүргэхийг хүсч байна.

6-NDFL тайлангийн маягтыг ОХУ-ын Холбооны татварын албаны 2015 оны 10-р сарын 14-ний өдрийн ММВ-7-11/450@ тоот тушаалаар (2018 оны 1-р сарын 17-нд нэмэлт өөрчлөлт оруулсан) баталсан. .

6-NDFL тайлан нь өөрөө тийм ч төвөгтэй биш бөгөөд гарчгийн хуудас, хоёр хэсгээс бүрдэнэ: №1 ба №2. Гэвч практикээс харахад амралтын хэмжээг №2 хэсэгт тусгасан сэдвийн эргэн тойронд олон асуулт гарч ирдэг. 2018 оны 2 дугаар улирлын тайлангийн 2 . Баримт нь амралтын төлбөрийн хэмжээгээр хувь хүний орлогын албан татвар төлөх эцсийн хугацаа (хэрэв 6-р сард төлсөн бол) 2018 оны 7-р сарын 2-ны өдөр юм. Мөн энэ нь аль хэдийн гуравдугаар улирал юм.

Тодорхой дүнг хэрхэн зөв тусгахаа хамтдаа олж мэдье. Ойлгоход хялбар болгох үүднээс би одоо цалингийн энгийн хэмжээний жишээг өгөх болно. Мөн энэ жишээг ашиглан би 6-NDFL тайланг 1-р хэсэг, 2-р хэсэг хоёуланг нь бөглөх журмыг харуулах болно.

Тиймээс, бидний жишээ - "А" компани цалинг дараахь хэмжээгээр хуримтлуулсан.

2018 оны 1-р сар - 20,000 рубль,

2018 оны 2-р сар - 20,000 рубль,

2018 оны 3-р сар - 40,000 рубль,

2018 оны 4-р сар - 40,000 рубль,

2018 оны 5-р сар - 40,000 рубль,

6-р сар - 32,000 рублийн цалин, 8,000 рубль амралтын төлбөр.

Амралтын мөнгийг 2018 оны 06 дугаар сарын 19-ний өдөр олгосон. Гарт байгаа амралтын төлбөрийн хэмжээ = 8,000 - 8,000 = 6,960 рублийн 13%.

Нийт, зургаан сарын хугацаанд хуримтлагдсан орлогын нийт дүн = 200,000 рубль, хувь хүний орлогын албан татварын нийт дүн = 200,000 рублийн 13% = 26,000 рубль.

6-р сарын цалинг 2018.07.05-ны өдөр олгоно.

2018 оны 3-р сарын цалинг 4-р сарын 5-нд, 4-р сарын 5-р сарын 4-нд, 5-р сарын 5-нд 6-р сарын 5-нд төлсөн.

Одоо "Гурван болзоо" дүрэм рүү шилжье– 6-NDFL-ийн хоёрдугаар хэсэгт бид зөвхөн 2018 оны хоёрдугаар улиралд гурван огноо орсон дүнг тусгасан болно.

Гурван огноо нь орлого төлсөн өдөр, хүн амын орлогын албан татвар суутган авсан өдөр, татвар шилжүүлсэн өдөр (төсөвт татвар төлсөн бодит өдөр биш) юм.

Хэрэв гурван огнооны ядаж нэг нь өөр улиралд таарвал бид энэ дүнг 2-р улирлын тайлангаас аюулгүйгээр хасч, дараагийн тайланд харуулах болно.

Бидний жишээн дээр "Гурван огноо" дүрэмд хоёр төлбөр хамаарахгүй: 6-р сарын цалин, амралтын төлбөр.

2018 оны 6-р сарын цалин

Орлого төлөх өдөр – 2018.07.05

Татвар суутган авсан огноо – 2018.07.05

Татвар төлөх хугацаа – 2018 оны 06 сарын 07 хүртэл

Бүх огноо нь 2018 оны 3-р улиралд хамаарах бөгөөд бид 2018 оны 3-р улирлын 6-NDFL тайланд 6-р сарын цалингийн төлбөрийг харуулах болно.

Амралтын төлбөр

Орлого төлөх огноо – 2018.06.19

Татвар суутган авсан огноо – 2018.06.19

Татвар төлөх эцсийн хугацаа нь 2018 оны 7-р сарын 2-ны өдөр (зургадугаар сарын 30-ны өдөр амралтын өдөр таарсан тул).

Мөн бид 2018 оны 2-р улирлын тайланд амралтын төлбөрийн хэмжээг харуулахгүй.

Одоо бүгдийг нь "зураг дээр" харуулъя...

1-р хэсэг

"020" мөрөнд бид 2018 оны эхний хагаст хуримтлагдсан цалингийн нийт дүнг харуулав (бидний жишээнд энэ нь 200,000 рубль юм).

"040" мөрөнд бид зургаан сарын хугацаанд хуримтлагдсан хувь хүний орлогын албан татварын нийт дүнг харуулав - 200,000 рубль x 13% = 26,000 рубль.

"070" мөрөнд бид тайлант өдрийн байдлаар суутган авсан хувь хүний орлогын албан татварын дүнг харуулна. Үндэслэл - ОХУ-ын Холбооны татварын албаны захидал 2016 оны 11-р сарын 29-ний өдрийн BS-4-11 / 22677@ ().

Өөрөөр хэлбэл, 6-р сарын цалингаас суутган авах хувь хүний орлогын албан татварын хэмжээг (32,000 x 13% = 4,160 рубль) "070" мөрөнд оруулаагүй болно, учир нь бид зөвхөн 7-р сард татвараа суутгах болно.

26,000 ба 21,840 = 4160-ийн зөрүү нь "080" мөрөнд тусгаагүй болохыг анхаарна уу.

2-р хэсэг

Бид ямар огноо, дүнг харуулж байгааг харахын тулд зургийг хараарай.

"130" мөрөнд бид "гарт байгаа" дүнг биш харин хувь хүний орлогын албан татварыг оруулаад цалингийн хэмжээг харуулдаг.

Нягтлан бодогч бүр амралтын төлбөрийг 6-NDFL-д хэрхэн тусгах талаар сонирхож байна. Дараах төрлийн төлбөрийн жишээг ашиглан 6-NDFL бөглөх талаар нарийвчлан авч үзье.

- амралтын төлбөр;

- ээлжийн амралтын төлбөр;

- ажлаас халагдсаны дараа нөхөн олговор олгох;

- 7-р сарын амралтын төлбөрийг 6-р сард төлсөн.

Амралтын мөнгө гэдэг нь ажилтан өмнө нь ажиллаж байсан хугацааны мөнгөн орлого юм. Хөдөлмөрийн гэрээгээр ажиллаж байгаа бүх ажилчид амралтын мөнгө авдаг. Ажил олгогч нь амралт эхлэхээс хуанлийн 3 хоногийн өмнө амралтын төлбөрийн хэмжээг төлөх шаардлагатай (ажлын өдрүүд биш хуанлийн өдрүүдийг харгалзан үзнэ).

Хэрэв ажилтан өөрийн хүсэлтээр ажлаасаа халагдсан бол ОХУ-ын Хөдөлмөрийн хуулийн 127 дугаар зүйлд заасны дагуу ажил олгогч түүнд ашиглагдаагүй амралтын нөхөн төлбөрийг төлөх үүрэгтэй. ОХУ-ын Хөдөлмөрийн хуулийн 140-р зүйлд заасны дагуу ажил олгогч нь ажлаас халагдсан ажилтны ажлын сүүлийн өдөр бүх төлбөрийг төлөх үүрэгтэй. Үүний дагуу ажилтан ашиглаагүй амралтын нөхөн олговрын хэмжээг ажлын сүүлийн өдөр авдаг.

Амралтын төлбөрийг хоёр нөхцөл байдалд хувааж болно.

- амралтын төлбөрийг цалингаас тусад нь олгох үед;

- амралтын мөнгийг цалингийн хамт олгох үед.

Эхний тохиолдолд, 6-NDFL-д амралтын төлбөрийг ажилтанд тус тусад нь тооцдог тул тусдаа мөр болгон харуулсан бөгөөд үүний дагуу татвар төлөх тусдаа хугацаатай байдаг.

Хоёр дахь тохиолдолд амралтын төлбөрийн татварыг төлөх эцсийн хугацаа байгаа тул 2-р хэсэгт амралтын төлбөрийг тусад нь тусгасан болно.

Тиймээс, амралтын төлбөрийн 6-NDFL бөглөхдөө дараахь зүйлийг анхаарч үзээрэй.

- 1-р хэсэгт амралтын төлбөрийн хэмжээг 020-р мөрөнд орлогод оруулна;

- амралтын төлбөрийн хувь хүний орлогын албан татварын тооцоолсон дүнг 040-р мөрөнд татварын тооцоолсон дүнгээр тусгасан болно;

- Хуримтлагдсан хувь хүний орлогын албан татварыг тухайн тайлант хугацаанд жагсаасан бол 070-р мөрөнд төлсөн татварын нийт дүнгээр тооцно.

Жишээ 1. Амралтын төлбөрийг улирлын нэгээр тооцож төлсөн

Байгууллага 3-р сарын 15-нд ажилтанд 25,000 рублийн амралтын төлбөр төлж, 3,250 рубльтэй тэнцэх хэмжээний 13 хувийн татвар суутгасан гэж үзье.

1С дээр 267 видео хичээлийг үнэгүй аваарай:

Эхний улиралд 900,000 рублийн цалин хуримтлагдсан; татварын хөнгөлөлтийн хэмжээ 63,000 рубль; хуримтлагдсан хувь хүний орлогын албан татвар 108,810 рубль байна. ((900,000 – 63,000 * 13/100).

- мөр 020 - 925,000 урэх. (900,000 + 25,000);

- мөр 030 - 63,000 рубль;

- мөр 040 - 112,060 урэх. (108,810 + 3,250);

- мөр 070 - 103,250 урэх. (100,000 + 3,250);

- мөр 100 - 01/31/2017; мөр 130 - 300,000 рубль;

- мөр 110 - 02/06/2017; мөр 140 - 36,270 рубль;

- мөр 120 - 02/07/2017;

- мөр 100 - 02/28/2017; мөр 130 - 300,000 рубль;

- мөр 110 - 03/06/2017; мөр 140 - 36,270 рубль;

- мөр 120 - 03/07/2017;

- мөр 100 - 03/15/2017; мөр 130 - 25,000 рубль;

- мөр 110 - 03/16/2017; мөр 140 - 3250 рубль;

- мөр 120 - 03/17/2017;

- мөр 100 - 03/31/2017; мөр 130 - 300,000 рубль;

- мөр 110 - 04/06/2017; мөр 140 - 36,270 рубль;

- мөр 120 - 04/07/2017

Жишээ 2. Тээвэрлэлтийн амралтын төлбөр (амралтын төлбөрийг нэг улиралд хуримтлуулж, дараагийн улиралд төлнө)

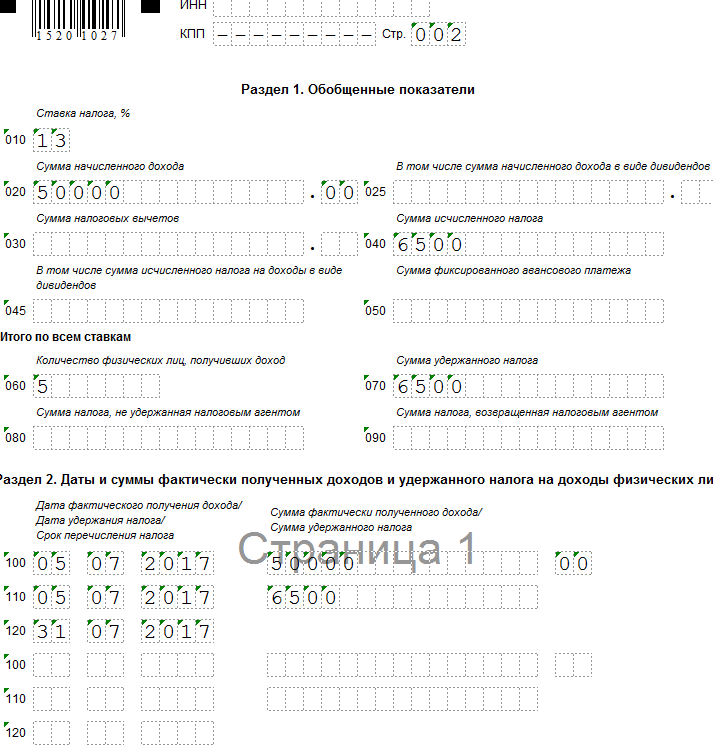

Байгууллага 6-р сарын 30-нд ажилтанд 50,000 рублийн амралтын төлбөрийг хуримтлуулж, 7-р сарын 5-нд төлсөн гэж үзье; татварын 13% -ийг 6500 рубльд тооцно. Байгууллага амралтын мөнгийг төлсөн өдрөө шилжүүлсэн.

Хуримтлагдсан амралтын төлбөрийг зургаан сарын хугацаанд 6-NDFL-ийн тооцоонд тусгаагүй болно. Амралтын төлбөрийн хэмжээг 9 сарын хугацаанд 6-NDFL-ийн тооцоонд тусгана.

Тооцооллыг хийж маягтыг дараах байдлаар бөглөцгөөе.

- мөр 020 - 50,000 рубль;

- мөр 040 - 6500 рубль;

- мөр 070 - 6500 рубль;

- мөр 100 - 07/05/2017; мөр 130 - 50,000 рубль;

- мөр 110 - 07/05/2017; мөр 140 - 6500 рубль;

- мөр 120 - 2017/07/31:

Жишээ 3. 6-NDFL-д ажлаас халагдсаны дараа ашиглагдаагүй амралтын нөхөн олговор

6-р сарын 24-нд ажилтан сайн дураараа ажлаасаа гарсан гэж бодъё. Нягтлан бодогч ашиглагдаагүй амралтын нөхөн олговрыг 25,000 рубль, 13% -ийн татварыг 3,250 рубль төлсөн.

6-NDFL-ийн тооцоонд ашиглагдаагүй амралтын нөхөн олговрын хэмжээг ажлаас халагдсан өдөр унасан тайлант хугацаанд тусгасан болно (ОХУ-ын Холбооны татварын албаны 2016 оны 5-р сарын 11-ний өдрийн N BS-3-11 захидал). 2094@).

Тооцооллыг хийж маягтыг дараах байдлаар бөглөцгөөе.

- мөр 020 - 25,000 рубль;

- мөр 040 - 3250 рубль;

- мөр 070 - 3,250 урэх.

- мөр 100 - 06/24/2017; мөр 130 - 25,000 рубль;

- мөр 110 - 06/24/2017; мөр 140 - 3250 рубль;

- мөр 120 - 2017/06/30:

Жишээ 4: Амралт нэг улиралд эхэлдэг боловч өмнөх улиралд амралтын төлбөрийг төлдөг.

Байгууллагын ажилтан 7-р сарын 5-наас эхлэн чөлөө авсан гэж бодъё. Нягтлан бодогч 6-р сарын 29-нд 25,600 рубльтэй тэнцэх хэмжээний амралтын төлбөрийг хуримтлуулж, төлсөн; татвар 13% 3328 рубль.

6 хувь хүний орлогын албан татварын тооцоонд хуримтлагдсан амралтын төлбөрийг 2017 оны эхний хагаст тусгасан болно.

Тооцооллыг хийж маягтыг дараах байдлаар бөглөцгөөе.

- мөр 020 - 25,600 рубль;

- мөр 040 - 3,328 рубль;

- мөр 070 - 3,328 урэх.

- мөр 100 - 06/29/2017; мөр 130 - 25,600 рубль;

- мөр 110 - 06/29/2017; мөр 140 - 3,328 рубль;

- мөр 120 - 2017/06/30:

7-р сараас эхлэн амралтын төлбөрийг 6-р сард (ОХУ-ын Хөдөлмөрийн хуулийн 136-р зүйл) эхлэхээс өмнө хуримтлуулж, төлдөг.

6-NDFL (ОХУ-ын Холбооны татварын албаны 2015 оны 10-р сарын 14-ний өдрийн ММВ-7-11/450@ тушаалаар батлагдсан) бөглөх нь хувь хүмүүст хуримтлагдсан, төлсөн орлогын нягтлан бодох бүртгэлийн мэдээлэлд үндэслэн хийгддэг. татварын төлөөлөгч, татварын нягтлан бодох бүртгэлийн бүртгэлд тусгагдсан хувь хүний орлогын албан татварыг тооцож, суутгасан хувь хүмүүст олгосон татварын хөнгөлөлт (ОХУ-ын Татварын хуулийн 230 дугаар зүйлийн 1 дэх хэсэг).

Татварын нягтлан бодох бүртгэлийн бүртгэлийн маягт, татварын нягтлан бодох бүртгэлийн аналитик мэдээлэл, нягтлан бодох бүртгэлийн анхан шатны баримт бичгийн мэдээллийг тусгах журмыг татварын төлөөлөгч бие даан боловсруулж, дараахь зүйлийг агуулсан байх ёстой.

татвар төлөгчийг тодорхойлох мэдээлэл;

Орлогын төрлийн кодуудын дагуу татвар төлөгчид төлсөн орлогын төрөл, татварын хөнгөлөлт, түүнчлэн татварын баазыг бууруулах зардал, дүн (ОХУ-ын Холбооны татварын албаны 2015 оны 9-р сарын 10-ны өдрийн тушаалаар батлагдсан). дугаар ММВ-7-11/387@);

орлогын хэмжээ, тэдгээрийг төлөх огноо;

татвар төлөгчийн статус;

ОХУ-ын төсвийн системд татвар суутгах, шилжүүлэх огноо, холбогдох төлбөрийн баримт бичгийн дэлгэрэнгүй мэдээлэл.

6-NDFL маягт нь хоёр хэсгээс бүрдэнэ.

1-р хэсэг "Ерөнхий үзүүлэлтүүд"-д татварын улирлын эхэн үеэс эхлэн хуримтлагдсан орлого, тооцсон болон суутган тооцсон татварын дүнг зохих татварын хувь хэмжээгээр бүх иргэнд нэгтгэн тусгасан болно;

2-р хэсэг "Бодит хүлээн авсан орлого, суутган тооцсон албан татварын огноо, дүн" -д хувь хүмүүс орлого, суутган татварыг бодитоор хүлээн авсан огноо, албан татварыг шилжүүлэх хугацаа, бодитоор хүлээн авсан орлого, суутган тооцсон татварын дүнг ерөнхийд нь тусгасан болно. бүх хувь хүмүүс.

Үүний зэрэгцээ Татварын хуулийн 23-р бүлгийн заалтыг үндэслэн орлого бодитоор хүлээн авсан огноо, хувь хүний орлогын албан татвар суутган авсан огноо, хувь хүний орлогын албан татварыг төсөвт шилжүүлэх өдөр (хугацаа) нь бие даасан гурван байна. огноо, тус бүр нь энэ бүлгийн тусдаа хэм хэмжээний үндсэн дээр тодорхойлогддог (ОХУ-ын Татварын хуулийн 223 дугаар зүйлийн 4, 6 дахь хэсэг, 226 дугаар зүйлийн 7, 9 дэх хэсэг, ОХУ-ын Татварын хуулийн 226.1 дүгээр зүйл; Холбооны татварын албан бичиг ОХУ-ын үйлчилгээ 2016 оны 03-р сарын 18-ны өдрийн BS-4-11/4538@, 2016-02-12-ны өдрийн BS-3-11/553@, 2016-01-20-ны өдрийн BS-4-11 тоот. /546@, 2015.11.24-ний өдрийн BS-4-11/20483@).

6-NDFL-ийн тооцоонд татварын төлөөлөгчийн татвар төлөгчдөд төлсөн орлогын төрлүүдийн кодыг заагаагүй болохыг анхаарна уу. Үүний зэрэгцээ дээрх огноог тодорхойлох журам нь эргээд 6-NDFL маягтын 2-р хэсгийг зөв бөглөхөд нөлөөлдөг.

Амралтын төлбөрийн хэмжээний талаар 6-NDFL бөглөх

Ерөнхий тохиолдолд:

бэлэн мөнгөөр орлогыг бодитоор хүлээн авсан огноог ийм орлогыг төлсөн (банкны дансанд шилжүүлсэн) өдөр гэж тодорхойлсон (ОХУ-ын Татварын хуулийн 223 дугаар зүйлийн 1 дэх хэсгийн 1 дэх хэсэг);

Татварын төлөөлөгч нь татвар төлөгчийн орлогоос бодитоор төлсний дараа хуримтлагдсан татварын дүнг шууд суутгах үүрэгтэй (ОХУ-ын Татварын хуулийн 226 дугаар зүйлийн 4 дэх хэсэг);

тэрээр тооцоолсон болон суутгасан татварын дүнг төлсөн өдрийн дараагийн өдрөөс (зарим үл хамаарах зүйлээр) шилжүүлэх ёстой (ОХУ-ын Татварын хуулийн 226 дугаар зүйлийн 6 дахь хэсэг).

Үүний зэрэгцээ, хувь хүний орлогын албан татварыг тооцох зорилгоор хөдөлмөрийн хөлсний хэлбэрээр орлогын тухайд тусгай заалтыг тусгасан бөгөөд үүний дагуу татвар төлөгч ийм орлогыг бодитоор хүлээн авсан өдрийг эцсийн өдөр гэж хүлээн зөвшөөрдөг. хөдөлмөрийн гэрээ (гэрээ) -ийн дагуу гүйцэтгэсэн ажлынхаа орлогод хуримтлагдсан сар (ОХУ-ын Татварын хуулийн 223 дугаар зүйлийн 2 дахь хэсэг).

Жилийн амралтын хугацаанд хадгалсан дундаж орлого нь цалин хөлс биш, учир нь амралтын хугацаа нь амралтын хугацаа, өөрөөр хэлбэл ажилтан ямар нэгэн ажил үүргээ гүйцэтгээгүй үеийг хэлнэ (Хөдөлмөрийн хуулийн 106, 107, 114, 139-р зүйл). ОХУ-ын хууль). Тиймээс ажилтанд амралтын төлбөр төлөх үед орлогын бодит хүлээн авсан огноо нь түүнийг төлсөн өдөр тодорхойлогддог (шууд. ОХУ-ын Дээд Арбитрын шүүхийн Тэргүүлэгчдийн 2012 оны 02-р сарын 07-ны өдрийн 11709/11 тоот). ОХУ-ын Сангийн яамны 2015 оны 1-р сарын 26-ны өдрийн 03-04-06/2187, 2012 оны 06-р сарын 03-04-08/8-139, 2007 оны 10-р сарын 10-ны өдрийн № 03-04-06/2187 тоот захидал. 03-04-06-01/349, ОХУ-ын Холбооны татварын алба 2013 оны 10-р сарын 24-ний өдрийн BS-4-11/190790).

Амралтын төлбөрөөс хувь хүний орлогын албан татвар суутгах нь төлбөр төлсөн өдөр хийгддэг (ОХУ-ын Татварын хуулийн 226 дугаар зүйлийн 4 дэх хэсэг). Иймээс ийм төлбөртэй холбоотой 6-NDFL маягтын 2-р хэсгийн 100 ба 110-р мөрөнд тусгагдсан огноонууд давхцах болно.

Чухал!

6-NDFL маягтыг бөглөх журмын 4.2-т (ОХУ-ын Холбооны татварын албаны 2015 оны 10-р сарын 14-ний өдрийн ММВ-7-11 / 450@ тушаалаар батлагдсан) 100-140-р мөрийг тусад нь бөглөхийг заасан. бодит хүлээн авсан өдөр нь ижил боловч хувь хүний орлогын албан татварыг шилжүүлэх хугацаа өөр өөр төрлийн орлогод.

Үүний зэрэгцээ, амралтын төлбөрөөс суутган авсан хувь хүний орлогын албан татварыг төсөвт шилжүүлэх огноог тодорхойлох журмыг 2016 оноос хойш тусгай нормоор зохицуулсан (ОХУ-ын Татварын хуулийн 226 дугаар зүйлийн 6 дахь хэсгийн хоёр дахь хэсэг). ): ийм орлогыг төлөхдөө татварын агентууд тооцоолсон болон суутгасан татварын дүнг ийм төлбөр хийгдсэн сарын сүүлчийн өдрөөс хэтрэхгүй хугацаанд шилжүүлэх шаардлагатай.

Энэ нь орлогын албан татварыг амралтын төлбөр хэлбэрээр шилжүүлэх эцсийн хугацааг амралтын төлбөрийг бодитоор төлсөн сарын сүүлийн өдөр гэж тодорхойлдог гэсэн үг юм. Үүний дагуу "Амралтын төлбөрийн хэмжээ" гэсэн орлогын төрлөөс хамаарч 6-NDFL маягтын 2-р хэсгийн 120-р мөрөнд энэ огноог тусгасан байх ёстой.

Жишээ

2016 оны 6-р сарын 27-ны өдөр ажилтны амралтын төлбөрийг төлөх үйл ажиллагааг 2016 оны 6-р сарын 30-ны өдрийн тайлангийн өдрийн байдлаар эмхэтгэсэн 6-NDFL маягтын 2-р хэсэгт хагас жилийн байдлаар тусгах ёстой.

100-р мөрөнд 2016.06.27-ны огноог зааж өгнө;

110-р мөрөнд - 2016/06/27;

120-р мөрөнд - 2016/06/30;

Дундаж орлогыг тодруулахтай холбогдуулан нэмэлт төлбөрийн 6-NDFL-ийн тусгал

Амралтын төлбөрийг эхлэхээс гурав хоногийн өмнө төлдөг (ОХУ-ын Хөдөлмөрийн хуулийн 136-р зүйл). Жилийн амралтын төлбөрийг төлөх дундаж орлогыг тооцохдоо (ОХУ-ын Хөдөлмөрийн хуулийн 139-р зүйл) тухайн ажилтанд бодитоор тооцсон цалин, түүний ажилласан хугацаанаас өмнөх хуанлийн 12 сарын хугацаанд үндэслэнэ. ажилтан дундаж цалингаа хадгалдаг. Энэ тохиолдолд хуанлийн сарыг тухайн сарын 1-ээс 30 (31)-ний өдрийг (2-р сард - 28 (29) өдрийг багтаасан) гэж үзнэ.

Гэсэн хэдий ч өгөгдсөн жишээн дээр жилийн амралтын төлбөрийг төлөх дундаж орлогыг тооцоолох эцсийн хугацаа (2016 оны 06-р сарын 30) амралтын төлбөрийг төлөх эцсийн хугацаанаас хойш ирсэн. Үүнтэй холбогдуулан хуанлийн сар дууссаны дараа дундаж орлогыг дахин тооцож, дараагийн цалингийн өдөр ажилтанд зохих нэмэлт төлбөрийг олгоно.

Жишээ (үргэлжлэл)

Хуанлийн сар дууссаны дараа дундаж орлогыг дахин тооцоолохтой холбогдуулан ажилтан дараагийн цалингийн өдөр (2016 оны 08-р сарын 07-ны өдөр) амралтын төлбөрийн зохих нэмэлт төлбөрийг авсан. Энэхүү төлбөрийг 2016 оны 7-р сард аль хэдийн хийсэн тул 2016 оны 9 сарын 6-NDFL-ийн тооцоонд (9-р сарын 30-ны байдлаар) дараах байдлаар тусгах шаардлагатай болно.

100-р мөрөнд 2016.07.08-ны огноог заана;

110-р мөрөнд - 2016.07.08;

120-р мөрөнд - 2016/08/01 (ОХУ-ын Татварын хуулийн 6.1-р зүйлийн 7 дахь хэсгийг харгалзан);

130 ба 140-р мөрөнд - харгалзах нийт үзүүлэлтүүд.

6-NDFL-д амралтын нэг удаагийн төлбөр

Байгууллагын цалин хөлсний журамд жилийн чөлөө олгох нэг удаагийн төлбөрийг тогтоож болно. Энэхүү төлбөр нь материаллаг тусламж (нийгмийн төлбөр) биш, харин үнэндээ урамшууллын төлбөр бөгөөд амралтын төлбөртэй нэгэн зэрэг хуримтлагдаж, төлдөг бөгөөд хувь хүний орлогын албан татварыг бүрэн ногдуулдаг.

Хөдөлмөрийн тухай хуулийн 129-р зүйлд урамшууллын төлбөр (урамшууллын шинж чанартай нэмэлт төлбөр, урамшуулал, урамшуулал болон бусад урамшууллын төлбөр) нь хөдөлмөрийн хөлсний нэг хэсэг (ажилтны цалин хөлс) гэж тодорхойлсон байдаг.

Хувь хүний орлогын албан татварыг цалингийн хэлбэрээр тооцохын тулд татвар төлөгч бодит хүлээн авсан огноог заасны дагуу тусгай заалт (ОХУ-ын Татварын хуулийн 223 дугаар зүйлийн 2 дахь хэсэг) заасан болно. Ийм орлогын хэмжээг хөдөлмөрийн гэрээ (гэрээ) -ийн дагуу гүйцэтгэсэн ажлынхаа орлогыг хуримтлуулсан сарын сүүлийн өдөр гэж хүлээн зөвшөөрдөг. Энэ тохиолдолд хөдөлмөрийн хөлсний хэлбэрээр орлогыг гүйцэтгэсэн ажлын шууд хөлс гэж ойлгодог (ОХУ-ын Сангийн яамны 2007 оны 11-р сарын 12-ны өдрийн 03-04-06-01/383 тоот захидал).

Үүнтэй холбогдуулан урамшууллын төлбөрийн хэлбэрээр орлогыг бодитоор хүлээн авсан огноог энэ орлогыг төлсөн өдөр гэж тодорхойлох ёстой (ОХУ-ын Татварын хуулийн 223 дугаар зүйлийн 1 дэх хэсгийн 1 дэх хэсэг). Энэ байр суурийг ОХУ-ын Сангийн яам баталгаажуулсан (ОХУ-ын Сангийн яамны 2015 оны 3-р сарын 27-ны өдрийн 03-04-07/17028 тоот захидал).

Эндээс бид Татварын хуулийн 23-р бүлгийн зорилгоор урамшуулах, урамшуулах шинж чанартай амралтын нэг удаагийн төлбөрийг 2000 "Татвар төлөгчийн хүлээн авсан цалин хөлс" код бүхий орлогын төрөлд хамааруулах боломжгүй гэж дүгнэж болно. хөдөлмөрийн болон бусад үүргээ гүйцэтгэх; Цэргийн албан хаагчид болон түүнтэй адилтгах ангиллын иргэдэд (иргэний гэрээгээр төлөх төлбөрөөс бусад) цалин хөлс болон албан татвар ногдох бусад төлбөр.

Хувь хүний орлогын албан татварыг тооцох, суутгах, төлөх тусгай журам, түүнчлэн цалин хөлсний тухай журамд заасан жилийн чөлөө олгох нэг удаагийн төлбөр гэх мэт энэ төрлийн орлогын тусдаа код байхгүй. Зохиогчийн хэлснээр, нэг удаагийн төлбөрийг 4800 орлогын кодоор бусад орлого гэж ангилж болно.

Татварын хуулийн 23 дугаар бүлгийн заалтууд нь орлогын албан татварыг амралтын төлбөр болон урамшууллын (урамшууллын) төлбөрийн хэлбэрээр шилжүүлэх өөр өөр хугацааг тогтоосон тул энэхүү нэг удаагийн төлбөрийн төрөлд хамаарна. орлого "Амралтын төлбөрийн хэмжээ" нь 6-NDFL-ийн 2-р хэсгийн тооцооны 120-р мөрийг буруу бөглөхөд хүргэж болзошгүй юм. Үүний зэрэгцээ, 6-NDFL маягтын 2-р хэсэгт ийм орлоготой холбоотой дараахь огноог тусгасан болно.

"Орлогыг бодитоор хүлээн авсан огноо" 2-р хэсгийн 100-р мөрөнд амралтын нэг удаагийн төлбөрийг төлсөн (шилжүүлсэн) өдрийг заана (ОХУ-ын Татварын хуулийн 223 дугаар зүйлийн 1 дэх хэсгийн 1 дэх хэсэг);

"Татвар суутган авсан огноо" 2-р хэсгийн 110-р мөрөнд - 100-р мөрөнд заасан огноо, өөрөөр хэлбэл төлбөр төлсөн өдөр (ОХУ-ын Татварын хуулийн 226 дугаар зүйлийн 4 дэх хэсэг);

"Татвар төлөх эцсийн хугацаа" 2-р хэсгийн 120-р мөрийн дагуу - тухайн орлогыг төлсөн өдрөөс хойшхи өдөр (ОХУ-ын Татварын хуулийн 226 дугаар зүйлийн 6 дахь хэсэг).

Чухал!

Төлбөрийн бодит огноо болон хувь хүний орлогын албан татвар төлөх эцсийн хугацааг бүү андуураарай. Татварын хуулийн 226 дугаар зүйлийн 6 дахь хэсгийн хоёр дахь хэсэг, 226 дугаар зүйлийн 9 дэх хэсэгт заасныг үндэслэн хүн амын орлогын албан татварыг орлого төлсөн өдөр болон амралтын өдрийн төлбөр хэлбэрээр шилжүүлэхийг хуульчилсан. тухайн сарын дараагийн өдөр (амралтын төлбөрийг төлсөн сарын сүүлийн өдрийг оруулаад).

Тусдаа зөвлөгөөнөөр бид асуултад хариулсан. Гэхдээ эдгээр төлбөрөөс гадна тооцоололд ихэвчлэн цалин, урамшуулал, өвчний чөлөө гэх мэт бусад зүйлс орно. Энэхүү зөвлөгөөнөөр бид маягтыг хэрхэн бөглөх талаар нарийвчлан авч үзэх болно. 6-NDFLдээр цалинтай амралтын мөнгө. Түүгээр ч зогсохгүй нэг өдөр цалингаа олгох нөхцөл байдалд дүн шинжилгээ хийх болно.

6-NDFL дахь огноо

6-NDFL тайлангийн маягтанд янз бүрийн төрлийн төлбөрийг зөв тусгахын тулд тэдгээрийг хэрхэн тодорхойлохыг тодорхой мэдэх шаардлагатай.

- орлогыг бодитоор хүлээн авсан огноо;

- орлогын албан татвар суутгасан огноо;

- орлогоос суутган татварыг шилжүүлэх эцсийн хугацаа.

6-NDFL дахь цалингийн огноо

Хэрэв бид цалингийн талаар ярих юм бол энэ төрлийн орлогыг бодитоор хүлээн авсан огноог 1-р зүйлийн 2-р зүйлд тусад нь зааж өгсөн болно - энэ бол тооцооны сарын сүүлийн өдөр юм. Өөрөөр хэлбэл, 1-р сарын цалинг 01/31/YYYY, 2-р сарын - 02/28/29/YYYY, 3-р сарын - 03/31/YYYY гэх мэтээр хүлээн авсан гэж үзнэ. Тухайн өдөр татварын агент хувь хүний орлогыг тооцдог. орлогын албан татвар (1-р зүйлийн 3 дахь хэсэг).

Хувь хүний орлогын албан татварыг цалин хөлсийг төлсөн өдрөөс хойшхи өдрөөс хойш төсөвт шилжүүлнэ (1-р зүйлийн 6-р хэсэг).

Тиймээс бид үүнийг олж мэдсэн:

- цалингийн хэлбэрээр орлогыг бодитоор хүлээн авсан огноо нь цалин хуримтлагдсан сарын сүүлийн өдөр;

- хувь хүний орлогын албан татвар суутган авсан өдөр нь цалин хөлсийг төлсөн өдөр;

- Хувь хүний орлогын албан татварыг шилжүүлэх эцсийн хугацаа нь цалин төлсөн өдрөөс хойшхи өдөр юм.

6-NDFL дахь амралтын өдрүүд

Цалингаас ялгаатай нь амралтын төлбөр хэлбэрээр орлогыг бодитоор хүлээн авсан огноог энэ орлогыг хувь хүнд төлсөн өдөр гэж 1-р зүйлийн 1 дэх хэсэгт заасан ерөнхий дүрмийн дагуу тодорхойлно. Өөрөөр хэлбэл, ажил олгогч амралтын мөнгийг ажилтны банкны карт руу шилжүүлэх эсвэл компанийн кассаас мөнгө өгөх тохиолдолд орлогыг хүлээн авсан гэж үзнэ.

Хувь хүний орлогын албан татварыг тооцох, суутгах ажлыг нэг өдөр - орлого төлсөн өдөр хийдэг. Энэ нь 1 дэх хэсгийн 3 дахь хэсэг, 1 дэх хэсгийн 4 дэх заалтаас хамаарна.

Гэхдээ татварыг шилжүүлэх эцсийн хугацааг тусдаа дүрмээр зохицуулдаг - 2-р зүйлийн 6-р зүйл. Үүний дагуу амралтын цалингийн хувь хүний орлогын албан татварыг ажилчдын амралтын мөнгө хүлээн авсан сарын сүүлийн өдрөөс хэтрэхгүй хугацаанд төсөвт төлдөг.

Тиймээс бид үүнийг олж мэдсэн:

- амралтын төлбөрийн хэлбэрээр орлогыг бодитоор хүлээн авсан өдөр нь амралтын төлбөрийг төлсөн өдөр;

- хувь хүний орлогын албан татвар суутган авсан өдөр нь амралтын төлбөрийг төлсөн өдөр;

- Хувь хүний орлогын албан татварыг шилжүүлэх эцсийн хугацаа нь амралтын төлбөрийг төлсөн сарын сүүлийн өдөр юм.

Эдгээр төлбөрийг нэг өдөр хийсэн ч цалин, амралтын төлбөрийн татвар төлөх хугацаа үргэлж өөр байдаг. Тиймээс 6-NDFL маягтын 2-р хэсэгт цалингийн хэлбэрээр орлогыг амралтын төлбөрийн хэлбэрээр орлогоос тусад нь харуулав.

6-NDFL дахь цалингийн хамт амралтын төлбөр: жишээ

6-NDFL-д амралтын төлбөрийг цалингийн хамт хэрхэн тусгах талаар жишээгээр үзүүлье.

Жишээ.Лотос ХХК-д хоёр хүн ажилладаг.

- ерөнхий захирал - 50,000 рублийн цалинтай;

- ерөнхий нягтлан бодогч - 35,000 рублийн цалинтай.

Ерөнхий нягтлан бодогч нь зөвхөн 7 настай хүүхдэд 1400 рубльтэй тэнцэх хэмжээний татварын хөнгөлөлтийг сар бүр авдаг.

Ажилчдын ашиг тусын тулд хуримтлагдсан бүх төлбөрийг доорх хүснэгтэд үзүүлэв.

| Орлогын хуримтлагдсан сар | Орлогын төрөл | Хуримтлагдсан орлогын хэмжээ, руб. | Хувь хүний орлогын албан татвар (13%), руб. |

| 2017 оны нэгдүгээр сар | Цалин | 85 000 | 10 868* |

| 2017 оны хоёрдугаар сар | Цалин | 85 000 | 10 868 |

| 2017 оны гуравдугаар сар | Цалин | 85 000 | 10 868 |

| 2017 оны дөрөвдүгээр сар | Цалин | 85 000 | 10 868 |

| 2017 оны тавдугаар сар | Цалин | 52 500 | 6 643 |

| Амралтын төлбөр | 45 000 | 5 850 | |

| 2017 оны зургадугаар сар | Цалин | 80 200 | 10 244 |

| НИЙТ: | X | 517 700 | 66 209 |

<*>Хувь хүний орлогын албан татварыг ажилтанд олгосон стандарт татварын хөнгөлөлтийг харгалзан тооцдог: (85,000 рубль - 1,400 рубль) x 13% = 10,868 рубль.

Байгууллага нь дараахь төлбөрийн хугацааг тогтоов.

- тооцооны сарын эхний хагаст - энэ сарын 20-ны өдөр;

- тооцооны сарын хоёрдугаар хагаст - дараагийн сарын 5-ны өдөр.

Лотос ХХК нь 2017 оны эхний хагас жилийн 6-NDFL маягтын тооцоог дараах байдлаар бөглөсөн.

6-NDFL тооцооны 1-р хэсэг

2017 оны эхнээс (бидний жишээнд 2017 оны 6-р сар хүртэл) хуримтлагдсан дүнгээр дүүргэсэн.

010 - 13 мөрөнд / хувь хүний орлогын албан татварыг ямар хэмжээгээр тооцож, иргэдийн орлогоос суутган тооцох хувь хэмжээг заана;

020 - 517 700 мөрөнд / 2017 оны 1-р сараас 6-р сар хүртэлх хугацаанд иргэдэд хуримтлагдсан орлогын нийт дүнг (амралтын төлбөрийг оруулаад) заана;

030 - 8 400 мөрөнд / 2017 оны 1-р сараас 6-р сар хүртэлх хугацаанд иргэдэд олгосон татварын хөнгөлөлтийн хэмжээг заана;

040 - 66 209 мөрөнд / хувь хүмүүсийн орлогод тооцсон хувь хүний орлогын албан татварыг заасан;

060 - 2 мөрөнд / бүх татварын хувь хэмжээгээр орлого (амралтын төлбөрийн хэлбэрээр) авсан иргэдийн тоог заана;

070 - 55 965 мөрөнд/ 2017 оны 1-6 дугаар сарын хугацаанд иргэдэд төлсөн орлогын нийт дүнгээс суутган тооцсон хувь хүний орлогын албан татварыг бүх татварын хэмжээгээр тусгана.

Анхаар!

2017 оны 6-р сард хуримтлагдсан цалингийн хувь хүний орлогын албан татварыг бодитоор төлсөн үед л 7-р сард суутгах тул 070-р мөрийн үзүүлэлтэд харгалзах татварыг оруулахгүй гэсэн үг юм.

6-NDFL тооцооны 2-р хэсэг

Зөвхөн тайлант хугацааны сүүлийн 3 сарын хугацаанд бөглөсөн (бидний жишээнд 2017 оны 4-р сараас 6-р сар).

Гуравдугаар сарын орлогын төлбөрийн талаархи мэдээлэл.

Дашрамд хэлэхэд!

Хэрэв үйл ажиллагаа нь нэг тайлангийн хугацаанд эхэлж, өөр хугацаанд дуусвал 6-NDFL маягтын 2-р хэсэгт үүнийг дуусгах хугацаанд тусгасан болно. Мөн гүйлгээ хийгдсэн мөч нь татвар төлөх эцсийн хугацаа болох үетэй тохирч байна. Тиймээс 4-р сард төлсөн 2017 оны 3-р сарын цалинг 6 сарын тайланд, 6-р сард зөвхөн 9 сарын тайланд тусгана.

100 - 2017 оны 31-р сарын 3-ны хооронд / хувь хүмүүс орлого хүлээн авсан огноог зааж өгсөн; цалингийн хувьд - энэ нь хуримтлагдсан сарын сүүлийн өдөр (2-р зүйл);

110 - 2017 оны 04-р сарын 05-ны хооронд / цалингаас хувь хүний орлогын албан татварыг суутгасан огноог заасан бөгөөд энэ нь ажилчдад төлсөн өдөртэй давхцаж байна (1-р зүйлийн 4-р зүйл);

120-р мөрөнд - 04/06/2017 / хувь хүний орлогын албан татварыг шилжүүлэх эцсийн хугацааг зааж өгсөн; цалингийн хувьд - энэ нь түүнийг төлсөн өдрөөс хойшхи өдөр (1-р зүйлийн 6-р хэсэг);

130 - 85,000 мөрөнд / ажилчдад хуримтлагдсан цалингийн хэмжээг заана;

140 - 10,868 мөрөнд / ажилчдад цалин олгохдоо суутгасан хувь хүний орлогын албан татварыг тусгасан болно.

4-р сарын орлогын төлбөрийн талаархи мэдээлэл (мөрийн тайлбарыг дээрээс үзнэ үү).

100 - 2017 оны 04-р сарын 30-ны хооронд;

110-р мөрөнд - 2017.05.05;

120 - 2017 оны 05-р сарын 10-ны хооронд;

Санаж байна уу!

Хэрэв ОХУ-ын Татварын хуульд заасан татвар төлөх эцсийн хугацаа нь амралтын өдөр эсвэл ажлын бус амралтын өдөр тохиолдвол амралтын өдөр эсвэл амралтын өдрийн дараагийн ажлын өдөр хүртэл хойшлуулна (7-р зүйл).

130 - 85,000 мөрөнд;

140 - 10,868 мөрөнд.

Тавдугаар сарын орлогын төлбөрийн талаархи мэдээлэл.

Анхаар!

6-NDFL маягтын 2-р хэсэгт "цалин" ба "амралт"-ын төлбөрийг тус тусад нь тусгасан болно, учир нь эдгээр төрлийн орлогод татвар төлөх өөр өөр хугацааг тогтоодог (1-р зүйл, 2-р зүйл, 6-р зүйл).

1) амралтын төлбөр

100 - 2017 оны 05-р сарын 05-ны хооронд / орлогыг бодитоор хүлээн авсан огноог заасан; амралтын төлбөрийн хувьд - энэ нь хувь хүмүүст төлсөн огноо юм (1-р зүйлийн 1-р зүйл);

110-р мөрөнд - 2017.05.05 / Амралтын төлбөрөөс хувь хүний орлогын албан татварыг хассан огноог зааж өгсөн бөгөөд энэ нь хувь хүмүүст төлсөн өдөртэй давхцаж байна (1-р зүйлийн 4 дэх хэсэг);

120-р мөрөнд - 2017.05.31 / Хувь хүний орлогын албан татварыг шилжүүлэх эцсийн хугацааг зааж өгсөн бол амралтын төлбөрийн хувьд энэ нь төлсөн сарын сүүлийн өдөр юм (2-р зүйлийн 6-р зүйл);

130 - 45,000 мөрөнд / хувь хүмүүст төлсөн амралтын төлбөрийн хэмжээг зааж өгсөн;

140 - 5 850 мөрөнд / Иргэдийн амралтын төлбөрийг төлөхдөө суутгасан хувь хүний орлогын албан татварыг тусгасан болно.

2) Цалин (дээрх мөрийн тайлбарыг үзнэ үү).

100 - 2017 оны 05-р сарын 31-ний хооронд;

110-р мөрөнд - 2017.06.05;

120-р мөрөнд - 2017 оны 6-р сарын 6-ны хооронд;

130 - 52,500 мөрөнд;

140 - 6 643 мөрөнд.

Лотос ХХК-ийн 2017 оны 6 сарын амралтын төлбөрийг цалингийн хамт тусгасан 6-NDFL маягтын дагуу бөглөсөн түүвэр тооцоог доор үзүүлэв.

Нийтлэлд 6-NDFL маягтыг бөглөх үйл явцын талаар ярилцаж, амралтын төлбөртэй тооцоог бөглөх жишээг өгсөн болно. 6-NDFL маягт болон амралтын төлбөртэй загвар маягтыг доороос татаж авах боломжтой.

Маягт өөрөө болон түүнийг бөглөх журмыг нарийвчлан авч үзсэн болно.

6-NDFL маягтыг Холбооны татварын албаны 2015 оны 10-р сарын 14-ний өдрийн MMV-7-11/450@ тушаалаар баталсан. Энэхүү тушаал нь тайланг бөглөх журмыг баталсан боловч бөглөх зарим онцлог, нюансуудыг харгалзаагүй тул илүү нарийвчилсан мэдээллийг ОХУ-ын Холбооны татварын албаны тайлбар захидалд оруулсан болно. 6-NDFL тооцоог бөглөхдөө дагаж мөрдөх ёстой.

Тооцооллыг жилд 4 удаа - 3, 6, 9, 12 сараар гаргадаг. Тооцооллын 3, 6, 9 сарын хувьд төлбөрийг хугацаанаас хойшхи сарын дотор хийх ёстой. Нэг жил - 4-р сарын 1 хүртэл. Өөрөөр хэлбэл, 2017 оны 4-р сарын 1-ний өдөр Бямба гарагт таарч байгаа тул 2017 оны 4-р сарын 3-ны өдөр хүртэл тооцоог гаргах эцсийн хугацааг хойшлуулсан тул 2016 оны 6-NDFL-ийг ирүүлэх эцсийн хугацаа нь 2017 оны 4-р сарын 1 хүртэл байна.

2017 онд амралтын төлбөртэй 6-NDFL бөглөх жишээ

2017 онд ирүүлэхээр 2016 оны тайланг бэлтгэх жишээг ашиглан 6-NDFL-ийн тооцоонд амралтын төлбөрийг тусгах журмыг авч үзье.

6-NDFL-ийн эхний хэсэгт амралтын төлбөрийг хэрхэн тусгах вэ

Амралтын төлбөр, түүнчлэн цалингийн хувьд хувь хүний орлогын албан татварыг 13% -ийн хэмжээгээр ногдуулдаг тул тухайн жилийн хуримтлагдсан амралтын төлбөрийн хэмжээг нийт цалинтай нэгтгэж, 020-р мөрөнд ерөнхий хэлбэрээр харуулах ёстой. 6-NDFL-ийн эхний хэсэг. Энэ мөрөнд 2016 онд хуримтлагдсан амралтын бүх төлбөрийг төлөх мөч, баримтаас үл хамааран харуулна.

Энэ мөрөнд хувь хүний орлогын албан татвар ногдуулахгүй иргэдэд олгосон төлбөрийг харуулаагүй болно. Ажилчдад цалинтай чөлөө (үндсэн ажил, боловсролын) явах үед хуримтлагдсан амралтын төлбөр нь энэ ангилалд хамаарахгүй тул эхний хэсгийн 020-р мөрөнд бүрэн хэмжээгээр орсон болно. Ажил олгогч нь амралтын төлбөрийн дүнгээс 13% -ийг суутгах ёстой бөгөөд энэ нь ажилтанд орлогын албан татварыг хассан амралтын төлбөрийн хэмжээг өгөх ёстой. Хүлээн авсан татварын хэмжээг 040-р талбарт харуулсан бөгөөд энэ утгыг 010-р талбарт заасан хувь хэмжээгээр (амралтын төлбөр нь 13%), 020-р талбараас олсон орлогын дүнгээр үржүүлнэ.

Эхний хэсгийн 070 талбарт суутгасан татвараа харуулах шаардлагатай.

Хэрэв ажилтанд амралтаа урьдчилан олгосон бол тэрээр шаардлагатай хугацаанд үргэлжлүүлэн ажиллах болно гэдгийг харгалзан амралтын мөнгийг авдаг. Хэрэв амралтаас буцаж ирсний дараа ажилтан амралтаа өгсөн шаардлагатай хугацаанд ажил хийлгүйгээр ажлаасаа халагдсан бол ажил олгогч нь илүү төлсөн амралтын төлбөрийг суутган авах эрхтэй тул тэдгээрийн хэмжээ, суутган авсан хувь хүний орлогын албан татварыг дахин тооцоолох шаардлагатай болно. . Дахин тооцооллын үр дүнг 6-NDFL маягтын 1-р хэсэгт, өөрөөр хэлбэл 2016 оны энэ хэсгийн талбарт амралтын бүх дахин тооцооллыг харгалзан 2016 оны 12-р сарын 31-ний өдрийн үзүүлэлтүүдийг оруулах ёстой. тэдэнд төлөх болон хувь хүний орлогын албан татвар.

6-NDFL-ийн хоёрдугаар хэсэгт амралтын төлбөрийг хэрхэн тусгах вэ

Энэ хэсэгт огноо, дүнг харуулсан бөгөөд 6-NDFL тооцоог бөглөхдөө 2016 оны сүүлийн гурван сарын (10, 11, 12-р сар) мэдээллийг өгсөн болно.

- 100 бол орлогыг бодитоор төлсөн өдөр, амралтын төлбөрийн хувьд энэ нь ажилтанд төлсөн өдөр юм (амралт эхлэхээс гурав хоногийн өмнө). Онцлог нь цалингийн хувьд орлого төлсөн бодит өдөр нь түүнийг хуримтлуулсан сарын сүүлийн өдөр юм. Цалин, амралтын олговор олгох хугацаа өөр байдаг тул эдгээр дүнг өөр өөр огноогоор хувааж, цалин, амралтын төлбөрийн 100-140 талбарыг тусад нь бөглөнө;

- 110 - хувь хүний орлогын албан татвар суутгал хийх мөч - огноо нь орлого төлсөн өдөртэй тохирч байна;

- 120 - Хувь хүний орлогын албан татварыг шилжүүлэх - амралтын төлбөрийн хувьд энэ нь тэдний төлсөн сарын сүүлийн өдөр юм. Дахин хэлэхэд, цалингийн хувьд энэ огноо нь төлбөр төлсөн өдрийн дараагийн өдөртэй тохирч байгаа тул амралтын төлбөрийг цалингаас нь салгах шаардлагатай;

- 130 - 100-р талбарт заасан өдөр төлсөн орлого. Амралтын төлбөрийн хэмжээг цалингаас тусад нь харуулна;

- 140 - 110-р талбараас өдөрт суутгасан хувь хүний орлогын албан татварын хэмжээ.

Хоёрдахь хэсэгт зөвхөн амралтын төлбөрийн хугацаа нь тухайн хугацааны сүүлийн гурван сард багтсан амралтын төлбөрийн хэмжээг оруулах шаардлагатай. Хувь хүний орлогын албан татварын хувьд ижил дүрмийг харуулсан бөгөөд зөвхөн суутган, шилжүүлсэн огноо нь тухайн хугацааны сүүлийн гурван сард унасан амралтын төлбөрийн татварыг харуулсан болно.

Амралтын мөнгөөр 6-NDFL бөглөх жишээ:

Анхны өгөгдөл:

Амралтын мөнгийг 11-р сарын 13-нд ажилтанд 30,000 рубль олгосон. 11-р сарын цалин 20,000 рубль байв. 05.12-ны өдөр төлж, цалингаас хувь хүний орлогын албан татварыг шилжүүлсэн өдөр. Туршилтын цэвэр байдлын үүднээс бид бусад сар, ажилчдыг үл тоомсорлодог. 6-NDFL нь зөвхөн амралтын төлбөрийг төлсөн 2016 оны 11-р сарын өгөгдлийг тусгасан болно

Видео - 6-NDFL-ийг бодит жишээгээр бөглөх:

- Энэ байгууллага нь оны сүүлээр байгуулагдсан

- Экспорт: НӨАТ-ын буцаан олголт, тэг хувь хэмжээг баталгаажуулах Тэг хувь хэмжээг баталгаажуулаагүй 1c

- Хүүхдийн номын санд хүүхдийн буланг хэрхэн бий болгох вэ: зөвлөмж, туршлага солилцох Хүүхдийн номын сан дахь уншигчдын булан.

- Далек эрдэмтэн. Doctor Who ба Далексууд. Түгээмэл соёлыг бий болгох, нэвтрүүлэх

- Инээх хий гэж юу вэ: азотын исэл

- Эхлэгчдэд зориулсан онолын цахилгааны инженерчлэлийн үндэс

- Эмгэнэлт явдал ялалт болж хувирав

- Баячуудын альтруизм ямар үнэтэй вэ?

- "Та уй гашуу, аз жаргалыг мэдэхгүй байхын тулд"

- Амжилт хүсье гэсэн өглөөний залбирал Бизнест амжилт хүсье

- Амжилт хүсье гэсэн өглөөний залбирал Бүх зүйлд амжилт хүсье гэсэн өглөөний хүчтэй залбирал

- Урьдчилсан тайлан: юуг анхаарч үзэх боломжтой

- Тайланг 1 секундын дотор урьдчилан байршуулах 8

- Урьдчилсан тайланг бөглөж, дээж авах

- Хувь хүний орлогын албан татвар: амралтын төлбөрийг бөглөх жишээ

- 12-р сарын амралтын мөнгийг хувь хүний орлогын 6 албан татварт хэрхэн тусгах вэ

- Татварын төлөөлөгчдийн НӨАТ-ын тооцооны онцлог

- Захиралтай нягтлан бодох бүртгэл 1s 8

- Хувьцаа гаргах улсын бүртгэл Хувьцаа гаргах улсын бүртгэлийн тухай мэдээлэл

- 1С Нягтлан бодох бүртгэл 8.3-д нөхөн тооцоог хэрхэн хийх вэ. Нягтлан бодох бүртгэлийн мэдээлэл. "Өрийн зохицуулалт" баримт бичиг