Илүү төлсөн татварыг буцаан олгох өргөдлийн маягт. Заавар: Бид татварын илүү төлөлтийг нөхөх өргөдөл гаргадаг. Тиймээс энэ нь болж байна

ДЭЭР. Макепуро, хуульч

Татварыг буцаан олгох заавар

Илүү төлсөн татварын төлбөрийг нөхөн тооцох, буцаан олгох журам

Нийтлэлд дурдсан шүүхийн шийдвэрийг дараахь байдлаар авч болно. ConsultantPlus системийн "Шүүхийн практик" хэсэгТатварын төлбөрийг хэтрүүлэн төлөх нь бараг бүх байгууллага, бизнес эрхлэгчдэд тохиолддог. Жишээлбэл, хэн нэгэн төлбөрөө хийхдээ алдаа гаргасан. Хэн нэгэн шинэчилсэн мэдүүлэг гаргаж, төлөх татварын хэмжээг бууруулсан. Мөн хэн нэгний хувьд жилийн хугацаанд төлсөн урьдчилгаа төлбөр нь жилийн эцсийн татварын хэмжээнээс давсан. Эдгээр бүх тохиолдолд илүү төлсөн төлбөрийг буцааж эсвэл бусад татварын төлбөрөөс хасч болно. дэд. 5 хуудас 1, хуудас 3 Урлаг. Урлагийн 21-р зүйлийн 1 дэх хэсэг. 78 ОХУ-ын Татварын хууль. Үүнийг хэрхэн хийх талаар ярилцах болно. Харин Татварын байгууллага танаас хэтрүүлэн авсан татварын төлбөр, татварын төлөөлөгчөөр төлсөн татварыг нөхөж, буцаан олгох талаар бид дараагийн дугаартаа хүргэх болно.

Илүүдэл төлбөр гарах үед

Татвар, хураамж, урьдчилгаа төлбөр, торгууль, татварын торгууль гэх мэт аливаа татварын төлбөрийг хэтрүүлэн төлсний үр дүнд татварын илүү төлөлт үүсч болно. хх. 1, 14 Урлаг. 78 ОХУ-ын Татварын хууль. Ийм нөхцөл байдлын цөөн хэдэн жишээг харцгаая.

- Та татвар төлөхдөө алдаа гаргаж, шаардлагатай хэмжээнээс илүү төсөвт шилжүүлсэн.

Хэрэв төлбөрийн төрөл, BCC, OKTMO (OKATO) эсвэл төлбөр төлөгчийн статусыг төлбөрт буруу зааж өгсөн бол ийм төлбөрийг зүгээр л хийж болно гэдгийг санаарай. зааж өгөх.Та IFTS-д зохих өргөдөл гаргах хэрэгтэй. Дараа нь шалгалт нь хувийн дансны карт дахь өгөгдлийг засах бөгөөд торгууль хүлээхгүй Урлагийн 7 дахь хэсэг. 45 ОХУ-ын Татварын хууль;

- жилийн хугацаанд төлсөн урьдчилгаа төлбөр нь жилийн эцэст тооцсон татварын хэмжээнээс хэтэрсэн (жишээлбэл, орлогын албан татвар, хялбаршуулсан татварын тогтолцооны татварын хувьд);

- Та сүүлийн хугацаанд алдаа олж (жишээлбэл, та тэтгэмж авахаа мартсан) болон энэ хугацаанд шинэчилсэн мэдүүлэг өгсөн Урлагийн 1 дэх хэсэг. ОХУ-ын Татварын хууль 81;

- Та НӨАТ-ын тайлангаа IFTS-д нөхөн төлөх татварын дүнгийн хамт ирүүлсэн. Хэрэв та нэгэн зэрэг буцаан олголт, нөхөн олговор олгох өргөдөл гаргахаа хойшлуулсан бол (өөрөөр хэлбэл, та IFTS татварыг буцаан олгох шийдвэр гаргасан үед гаргасан) НӨАТ-ын буцаан олголт, нөхөн төлбөрийг доор дурдсан дарааллаар хийнэ. Урлагийн 14 дэх хэсэг. 78, догол мөр. 6, 11.1 Урлаг. 176 ОХУ-ын Татварын хууль.

Хэрэв НӨАТ-ын нөхөн олговор (буцаан олголтын) хүсэлтийг мэргэжлийн хяналтын байгууллага татварыг буцаан олгох шийдвэр гаргахаас өмнө гаргасан бол НӨАТ-ын нөхөн олговор (буцаан олголт) нь тусгай дүрмийн дагуу (ялангуяа богино хугацаанд) хийгддэг. хх. 7-11 Урлаг. 176 ОХУ-ын Татварын хууль.

Хэрэв та татварын илүү төлөлтийг ирээдүйн ижил татварын төлбөрөөс (өөрөөр хэлбэл ижил CCC болон OKTMO-ийн хүрээнд) нөхөхийг хүсч байвал IFTS-д хөнгөлөлт үзүүлэх шаардлагагүй. Энэ татварын дараагийн хуримтлал, төлбөрийн баримтууд тусгагдсан даруйд таны хувийн дансны картанд ийм нөхөн төлбөр автоматаар хийгдэх болно. Та дахиад нэг удаа төсөвт шаардлагатай хэмжээнээс бага, илүү төлбөрийн хэмжээгээр шилжүүлнэ.

Тиймээс, хэт их татвар төлсөн тохиолдолд хэт их төлбөрийн хэмжээ их байгаа эсвэл та энэ татвар төлөгч байхаа больсон тохиолдолд л нөхөн төлүүлэх, буцаан олгох өргөдөл гаргах нь зүйтэй.

Тоолох дүрэм юу вэ?

Зөвхөн хоёр үндсэн дүрэм байдаг бөгөөд үүний дагуу илүү төлөлтийг ирээдүйн татварын төлбөр эсвэл өрийг төлөхөд тооцдог.

ДҮРЭМ 1.Байгууллага, бизнес эрхлэгчийн татвар төлөгчийн хувьд бий болгосон илүү төлбөрийг зөвхөн татвар төлөгчийн статусын хувьд төлсөн төлбөрөөс нь нөхөж болно. удирдамжийн 1.2 дахь заалтыг баталсан. Холбооны татварын албаны 2008 оны 12-р сарын 25-ны өдрийн MM-3-1 / 683@ тушаал (цаашид Удирдамж гэх). Тиймээс татвар төлөгч нь татварын төлөөлөгчийн хувьд шилжүүлэх ёстой татварын төлбөрөөс илүү төлсөн төлбөрийг тооцож болохгүй. Сангийн яамны 2010 оны 11-р сарын 23-ны өдрийн 03-02-07 / 1-543, 2010 оны 2-р сарын 19-ний өдрийн 03-02-07 / 1-69 тоот захидал..

ДҮРЭМ 2.Холбооны татварыг хэтрүүлэн төлөх (мөн эдгээрт тусгай дэглэм орно e Урлагийн 7 дахь хэсэг. 12, урлаг. 18 ОХУ-ын Татварын хууль) болон тэдгээрийн торгуулийг холбооны татвар, торгуулийн эсрэг, бүс нутгийн хувьд - бүс нутгийн, орон нутгийн хувьд - орон нутгийн x-ийн эсрэг тооцдог. Урлагийн 1 дэх хэсэг. 78 ОХУ-ын Татварын хууль. Үүний зэрэгцээ татварыг янз бүрийн түвшний төсөвт шилжүүлсэн нь хамаагүй (жишээлбэл, орлогын албан татварыг холбооны төсөвт, хэсэгчлэн ОХУ-ын бүрдүүлэгч аж ахуйн нэгжийн төсөвт төлдөг).

Тодорхой болгохын тулд бид татвар (төлбөр) болон тэдгээрийн торгуулийн илүү төлөлтийг хэрхэн тооцож болохыг хүснэгтэд харуулах болно.

| Илүү төлсөн татвар (төлбөр), торгууль | Илүү төлөлтийг тооцож болох татвар (төлбөр) ба торгууль |

Холбооны татвар (төлбөр):

|

Дансанд хх. 1, 14 Урлаг. 78, догол мөр. 6, 11.1 Урлаг. 176 ОХУ-ын Татварын хууль:

|

| Холбооны татварын торгууль | |

Бүс нутгийн татварууд:

|

Дансанд хх. 1, 14 Урлаг. 78 ОХУ-ын Татварын хууль:

|

| Бүс нутгийн татварын хүү | |

| Орон нутгийн татвар -газрын татвар, түүний дотор урьдчилгаа төлбөр | Дансанд хх. 1, 14 Урлаг. 78 ОХУ-ын Татварын хууль:

|

| Газрын албан татварын торгууль |

Татварын торгуулийг хэтрүүлэн төлөх тухайд ОХУ-ын Татварын хуулиас үзэхэд энэ нь ерөнхийдөө ирээдүйн татварын төлбөрийг төлөх эсвэл татварын өрийг барагдуулахад ашиглагдаж болно. хх. 1, 14 Урлаг. 78 ОХУ-ын Татварын хууль. Үүний зэрэгцээ, татвар (төлбөр), торгуулийн хүү, торгууль, түүнийг төлөхдөө торгуулийн илүү төлөлтийг тооцож болох зэргийг заагаагүй болно. Энэ нь аливаа татвар төлөлтөөс нөхөх боломжтой гэсэн үг.

Гэсэн хэдий ч, орон нутагт ийм зээлтэй холбоотой асуудал байнга гардаг.

Зөрчлийн төрлөөс хамааран татварын торгуулийн хэмжээг дараахь байдлаар тогтоодог гэдгийг санаарай.

- <или>тогтмол хэмжээгээр. Эдгээр нь, ялангуяа Урлагийн 1 дэх хэсэгт заасан торгууль юм. 116, урлаг. 119.1, догол. 1, 2-р зүйл. RF-ийн Татварын хуулийн 120, 125, 126, 129.1-р зүйл;

- <или>төлөгдөөгүй татвар (төлбөр)-ийн дүнг үндэслэн. Жишээлбэл, Урлагийн дагуу торгууль ногдуулдаг. Урлагийн 119-р зүйлийн 3 дахь хэсэг. 120, Урлаг. ОХУ-ын Татварын хуулийн 122.

Татварын албан тушаалтнууд татварын төрлүүдэд тохирсон байх зарчмыг баримталснаар сүүлийн торгуулийн илүү төлөлтийг тооцохыг зөвшөөрдөг. Удирдамжийн 1.2 дахь заалт. Өөрөөр хэлбэл, жишээлбэл, "ашигтай" мэдүүлэг гаргаагүйн улмаас торгууль ногдуулсан бол ийм торгуулийн илүү төлөлтийг зөвхөн холбооны татвар (тэдгээрийн торгууль) төлөхөд тооцно. Мөн эсрэгээр: холбооны татварын хэт их төлбөрийг (тэдгээрийн торгууль) зөвхөн холбооны татварын торгуулийн төлбөрт тооцдог.

Практикт энэ асуудлыг хоёрдмол утгатай шийдэж байгаатай холбогдуулан бид торгуулийн нөхөн төлбөрийг хэрхэн яаж хийх талаар Холбооны татварын албаны мэргэжилтнүүдийн саналыг асуув.

Жинхэнэ эх сурвалжаас

ОХУ-ын Төрийн албаны 2-р зэргийн зөвлөх

“Зарим торгууль нь татварын төрөлд ч хамаатай. Тиймээс, Урлагт заасан татвар төлөөгүйн торгууль. ОХУ-ын Татварын хуулийн 122-т татвар төлөгдөөгүй тохиолдолд ямар төрлийн татвар ногдуулж байгаагаас хамааран холбооны, бүс нутгийн эсвэл орон нутгийн төрлийг хэлнэ. Үүнийг төсвийн тухай хуулиар тогтоосон байдаг. Энд ерөнхий дүрэм үйлчилнэ: холбооны татварыг холбооны татвараас тооцдог гэх мэт. Үүний зэрэгцээ тодорхой төрлийн татвартай холбоогүй торгууль (ихэнх нь) байдаг (жишээлбэл, бүлэгт заасан бүх торгууль). ОХУ-ын Татварын хуулийн 18 дугаар зүйл, ОХУ-ын Татварын хуулийн 126 дугаар зүйл гэх мэт). Миний бодлоор эдгээр торгуулийг холбооны, бүс нутгийн эсвэл орон нутгийн төрлийн татварын төлбөрийн төрлүүдтэй уялдуулан тооцох боломжгүй юм.

Төлөгдөөгүй татварын дүнгээр ногдуулсан торгуулийн илүү төлөлтийг нөхөн төлүүлэхээс татгалзахгүйн тулд түүнийг буцаан олгох, эсхүл тухайн төрлийн татвар, алданги төлсөнтэй адил нөхөн төлүүлэхийг шаардах. Үүний үндсэн дээр торгуулийг тооцсон.

Хэр их төлбөрийг дансанд оруулах эсвэл буцаан олгох боломжтой

Та зөвхөн хувийн дансны картанд татварын албанд заасан илүү төлбөрийг тооцож эсвэл буцааж болно. Өөрөөр хэлбэл, тодорхой татвар (төлбөр, торгууль, торгууль), түүний дотор нөхөн олговрын үр дүнд хүлээн авсан орлогын хэмжээ ба ижил татвар (хураамж, торгууль, торгууль) -ийн хуримтлалын дүнгийн зөрүү. таны тайлангийн үндэслэл, татварын шалгалтын үр дүнд үндэслэн гаргасан шийдвэр болон бусад баримт бичиг.

Үүний зэрэгцээ, татварын алба, төлбөр төлөгчдийн мэдээлэл ихэвчлэн таардаггүй гэдгийг бүгд мэддэг. Тиймээс, татварын албанд татварын буцаан олголт, нөхөн олговор авах өргөдөл гаргахаасаа өмнө эхлээд төсөвтэй тооцоогоо хамтарсан тохирол хийх, эсвэл ядаж ийм тооцооны байдлын талаар гэрчилгээ авахыг хүсэх нь дээр. дэд. 5.1 хуудас 1, 2-р зүйл. 21, дэд. 10, 11 хуудас 1 арт. Урлагийн 32-р зүйлийн 3 дахь хэсэг. 78 ОХУ-ын Татварын хууль. Хэрэв та үүнийг хийгээгүй бөгөөд татварын албанд мэдэгдсэнээс илүү их хэмжээний өргөдөл гаргавал IFTS танд хамтарсан эвлэрүүлэн зуучлахыг санал болгох болно. Магадгүй тэд танд өргөдлийг буцааж өгөх бөгөөд ингэснээр та баталгаажуулсны дараа шинээр өргөдөл гаргах болно. хх. 3.2.2 , 3.3.4 , 3.4.6 Арга зүйн зөвлөмж. Үнэн, та үүнийг хийх шаардлагагүй, өргөдөл аль хэдийн ирүүлсэн байхад хангалттай. Урлагийн 4 дэх хэсэг. ОХУ-ын Татварын хуулийн 78; Сангийн яамны 2012 оны 9-р сарын 20-ны өдрийн 03-02-07/1-226 тоот бичиг..

Эвлэрүүлэн зуучлах актыг Холбооны татварын албаны байцаагч таны өргөдлийг хүлээн авснаас хойш ажлын 10-15 хоногийн дотор, тооцооны байдлын гэрчилгээг ажлын 5 хүртэл хоногийн дотор бэлтгэдэг (гэхдээ Холбооны татварын алба зөрчсөн гэж юу ч заналхийлдэггүй. Эдгээр эцсийн хугацаанаас) Урлагийн 6 дахь хэсэг. 6.1, дэд. 10, 11 хуудас 1 арт. ОХУ-ын Татварын хуулийн 32; хх. Журмын 3.1.2, 3.4.3, 3.4.4, батлагдсан. Холбооны татварын албаны тушаал 09.09.2005 No SAE-3-01 / 444@. Эдгээр баримт бичигт хэрэв байгаа бол илүү төлбөрийн хэмжээг зааж өгнө. Тэдгээрийг буцааж өгөх эсвэл бусад татварын төлбөрөөс хасч болно.

Төлбөр тооцооны байдлын гэрчилгээнээс ялгаатай нь эвлэрлийн акт нь хоёр талт баримт бичиг юм. Хэрэв та дүнгийн зөрүүтэй байгаа бол өөрийн үнэн зөвийг баталгаажуулвал татварын алба өгөгдлийг засах болно.

Гэхдээ хэрэв танд илүү төлөлттэй ижил төрлийн татварын өр (төлбөр, торгууль, торгууль) байгаа бол (дээрх Дүрмийн 2-ыг үзнэ үү) илүү төлөлт нь үндсэндээ энэ өрийг төлөхөд чиглэгддэг. хх. 5, 6-р зүйл. 78 ОХУ-ын Татварын хууль. Татварын алба ийм тооцоог бие даан хийж, шийдвэрээ гаргасан өдрөөс хойш ажлын 5 хоногийн дотор байгууллага, бизнес эрхлэгчдэд мэдэгдэнэ. Урлагийн 6 дахь хэсэг. Урлагийн 6.1, 9-р зүйл. 78 ОХУ-ын Татварын хууль. Гэхдээ төлбөр төлөгчид өөрсдөдөө зориулж ийм хасалтыг шаардахыг хориглодоггүй. Урлагийн 5 дахь хэсэг. 78 ОХУ-ын Татварын хууль.

Түүнээс гадна, хэрэв танд ийм өр байгаа бол IFTS "албадан" нөхөн төлбөр хийхийг хүлээх ёсгүй. Учир нь тэр үүнийг хойшлуулж чадна, мөн энэ үед торгууль болон Урлагийн 1 дэх хэсэг. 75 ОХУ-ын Татварын хууль. Эцсийн эцэст, татвар төлөх үүрэг нь энэ татварыг төлсөн үеэс буюу татварын алба дүйцүүлэн тооцох шийдвэр гаргасан үеэс эхлэн биелсэн гэж үзнэ. Урлагийн 3 дахь хэсэг. 45 ОХУ-ын Татварын хууль.

Өөрөөр хэлбэл, нэг татварын өр, нөгөөд нь илүү төлөгдсөн өр байгаа бол өрийн хүүг тооцсон хэвээр байна. Нэг төрлийн татварын өр, илүү төлөлт үүссэн бөгөөд өрийг нөхөн төлж барагдуулсан тохиолдолд татварын алба нөхөн тооцох тухай шийдвэр гарсан өдрөөс эхлэн алданги тооцохоо зогсооно. Сангийн яамны 2011 оны 7-р сарын 25-ны өдрийн 03-02-07/1-260 тоот бичиг.. Гэхдээ үүнтэй санал нийлэхгүй байгаа шүүхүүд байдаг бөгөөд илүү төлөлт байгаа тул ийм нөхцөлд торгууль ногдуулах ёсгүй гэж үздэг. FAS төв байгууллагын 2011 оны 06-р сарын 09-ний өдрийн A09-14978 / 2008 оны тогтоолууд; FAS SZO 2011 оны 5-р сарын 16-ны өдрийн А42-4246/2010 дугаар.. Тиймээс ийм шийтгэлийг эсэргүүцэж болно.

Буцаан олголтын хүсэлт гаргахад хэр хугацаа шаардагдах вэ

Та IFTS-д хүсэлтээ гаргаж, буцаан олгох эсвэл илүү төлсөн төлбөрөө нөхөх хүсэлт гаргаж болно хх. 7, 14 ст. 78 ОХУ-ын Татварын хууль:

- <если>илүү төлөлт нь төлбөрийн даалгаврын дүнгийн алдаа, эсвэл өмнөх хугацаанд өөрчлөлт оруулсантай холбогдуулан тодруулга ирүүлсний үр дүнд үүссэн - татварыг хэтрүүлэн төлсөн өдрөөс хойш 3 жилийн дотор. хэмжээ;

- <если>тухайн жилийн татварын хэмжээнээс хэтэрсэн урьдчилгаа төлбөрийг тухайн жилийн мэдүүлэг гаргаснаас хойш 3 жилийн дотор (гэхдээ энэ нь төлөх ёстой хугацааны сүүлийн өдрөөс хэтрэхгүй) тооцож, буцаан олгохыг хүсч байна. оруулсан) Холбооны татварын албаны 2012 оны 2-р сарын 21-ний өдрийн SA-4-7 / 2807 тоот захидал; Сангийн яамны 2012-06-15-ны өдрийн 03-03-06 / 1/309 тоот; Улсын Дээд Арбитрын Шүүхийн Тэргүүлэгчдийн 2011.06.28-ны өдрийн 17750/10 тоот тогтоол.;

- <если>Та нөхөн олговрын тайланд дурдсан НӨАТ-ыг энэ тайланг ирүүлсэн өдрөөс хойш 3 жилийн дотор нөхөх буюу буцаан олгохыг хүсч байна. Урлагийн 1 дэх хэсэг. 176 ОХУ-ын Татварын хууль.

Ямар IFTS, хэрхэн өргөдөл гаргах вэ

Татварын илүү төлөлтийг буцаан олгох эсвэл нөхөн төлөхийн тулд та бүртгүүлсэн газрынхаа Холбооны татварын албатай холбоо барьж, Урлагийн 2 дахь хэсэг. 78 ОХУ-ын Татварын хууль.

Та ямар үндэслэлээр IFTS-д бүртгүүлэх ёстой вэ, ОХУ-ын Татварын хуульд заагаагүй болно. Тиймээс, та аль IFTS-д илүү төлбөр төлсөн байршлаас үл хамааран бүртгүүлсэн аль ч IFTS-д илүү төлсөн төлбөрөө нөхөх (буцаан олгох) хүсэлт гаргаж болно гэж бид дүгнэж болно. Жишээлбэл, тусдаа салбар нэгжийн байршилд татвараа хэтрүүлэн төлсөн тохиолдолд та өөрийн сонголтоор үндсэн байгууллагын байршил дахь IFTS эсвэл тусдаа дэд хэсгийн байршил дахь IFTS-тэй холбоо барьж болно. Холбооны татварын албаны захидал 2010 оны 11-р сарын 19-ний өдрийн YaK-37-8 / 15939; FAS MO-ийн 2011 оны 10-р сарын 14-ний өдрийн A40-99747 / 10-4-476-ийн тогтоол.

Тийм юм уу, бид татварын мэргэжилтэнтэй уулзсан.

Жинхэнэ эх сурвалжаас

"Хэрэв тус тусдаа салбар нэгжийн байршилд татварыг хэтрүүлэн төлсөн бол тухайн байгууллага илүү төлсөн татварын дүнг буцаан олгох (нөхөх) хаана өргөдөл гаргахаа сонгох эрхтэй: Байгууллагын байршил дахь IFTS дээр, эсвэл Хэсгийн байршил дахь IFTS дээр."

Хэрэв та хэд хэдэн хяналт шалгалтанд бүртгүүлсэн бол илүү төлсөн төлбөрийг тооцох эсвэл буцаан олгохын тулд татвараа хэтрүүлсэн газрын IFTS-тэй холбоо барих нь дээр. Хэрэв илүү төлөлт нь шалгалтын аль нэгээр танд мэдэгдэл илгээж бие даан илэрсэн бол энэхүү IFTS-ийг нөхөн төлбөр авах (буцаан олгох) өргөдөлд илгээх ёстой. Сангийн яамны 2010 оны 7-р сарын 12-ны өдрийн 03-02-07 / 1-315 тоот бичиг..

Кредит болон татварын буцаан олголт авах өргөдлийн жишээг үзнэ үү:Татварын илүү төлөлтийг буцаан олгох, нөхөн төлөх хүсэлтийн хэлбэр нь дур зоргоороо байдаг. Үүнийг цаасан дээр эсвэл сайжруулсан мэргэшсэн гарын үсэг бүхий цахим хэлбэрээр илгээх боломжтой. хх. 4, 6-р зүйл. 78 ОХУ-ын Татварын хууль. Илүү төлөлтийг баталгаажуулсан баримт бичгийг өргөдөлд хавсаргасан байх ёстой. Эдгээр нь төлбөр, мэдүүлгийн хуулбар юм.

IRS шийдвэр гаргахад хэр хугацаа шаардагдах вэ?

Тэр үүнийг хийх ёстой Урлагийн 6 дахь хэсэг. 6.1, догол мөр. 4, 8-р зүйл. 78 ОХУ-ын Татварын хууль:

- <если>татварын албаны санал болгосноор төсөвтэй тооцоо нийлэх ажлыг хийсэн - тохирлын актад гарын үсэг зурсан өдрөөс хойш ажлын 10 хоногийн дотор;

- <если>эвлэрэл хийгдээгүй - таны өргөдлийг хүлээн авсан өдрөөс хойш ажлын 10 хоногийн дотор (жишээлбэл, Холбооны татварын албанаас илүү төлбөр төлсөн тухай мэдэгдлийн үндсэн дээр үүнийг ирүүлсэн үед);

- <если>мэдүүлгийн үндсэн дээр (үүнтэй зэрэгцэн эсвэл баталгаажуулалт дуусахаас өмнө) өргөдөл гаргасан - мэдүүлгийн дотоод баталгаажуулалт дууссан өдрөөс хойш ажлын 10 хоногийн дотор эсвэл 3 сарын хугацаа дууссанаас хойш. ийм баталгаажуулалт хийх хугацаа ; Сангийн яамны 2013 оны 7-р сарын 3-ны өдрийн 03-02-08/25502 тоот захидал.. Үнэн бол Дээд Арбитрын шүүхийн Тэргүүлэгчид буцаах (нөхөх) нөхцөлийг Урлагт заасан гэж заасан. ОХУ-ын Татварын хуулийн 78-р зүйлд зөвхөн төлбөр төлөгчөөс өргөдөл хүлээн авах үед татварын албанаас илүү төлбөрийн хэмжээг тогтоосон тохиолдолд л хамаарна. Улсын Дээд Арбитрын Шүүхийн Тэргүүлэгчдийн 2005 оны 12-р сарын 22-ны өдрийн 98 тоот мэдээллийн захидлын 11 дэх хэсэг.. Эндээс бид мэдүүлгийн үндсэн дээр өргөдөл гаргахдаа нөхөн төлүүлэх, буцаах тухай шийдвэр гаргах 10 хоногийн хугацаа огт хамаарахгүй гэж дүгнэж болно. Эцсийн эцэст, илүү төлсөн баримтыг шалгах шаардлагатай хэвээр байна.

Тиймээс бид Холбооны Татварын албаны мэргэжилтнүүдээс ширээний шалгалт дууссаны дараа (эсвэл түүнийг явуулахад тогтоосон 3 сарын хугацаа) Холбооны Татварын алба нэн даруй (өөрөөр хэлбэл) нягтлан бодох бүртгэлийн шийдвэр гаргах ёстойг тодруулсан. дараагийн өдрөөс хэтрэхгүй) эсхүл ажлын 10 хоногийн дотор.

Жинхэнэ эх сурвалжаас

“Татварын тайлангийн үндсэн дээр илүү төлсөн татварыг буцаан олгох (нөхөх) өргөдөл гаргасан тохиолдолд татварын албанаас татварын буцаан олголт (нөхөн тооцох) тухай шийдвэр гаргах эцсийн хугацаа нь татварын албанаас ажлын 10 хоног байна. Энэхүү мэдэгдлийн ширээний шалгалт дууссан өдөр буюу 3-ны өдөр дууссан өдрөөс эхлэн - ийм хяналт шалгалтыг явуулахад заасан хугацаа - аль хугацаанаас өмнө ирэхээс хамаарна.

ОХУ-ын Төрийн албаны 2-р зэргийн зөвлөх

IFTS нь батлагдсан өдрөөс хойш ажлын 5 хоногийн дотор гаргасан шийдвэрийн талаар танд мэдэгдэх ёстой. Урлагийн 6 дахь хэсэг. Урлагийн 6.1, 9-р зүйл. ОХУ-ын Татварын хуулийн 78; Холбооны татварын албаны 2008 оны 12-р сарын 25-ны өдрийн MM-3-1 / 683@ тушаалын хавсралт No7..

Хэрэв та татварын илүү төлөлтийг ижил төрлийн өөр төрлийн татварын удахгүй төлөх төлбөртэй харьцуулахыг хүсч байвал бусад татварыг төлөх эцсийн хугацаа дуусахаас ажлын 10-аас доошгүй хоногийн өмнө, үүнээс ч илүү хугацаатай байх ёстой. Эцсийн эцэст, хэрэв IFTS нь татвар төлөх хугацаанаас хоцорч нөхөн тооцохоор шийдсэн бол энэ бусад татварыг төлсөн өдрийн дараагийн өдрөөс эхлэн нөхөн төлбөр, торгууль, торгууль төлөх өдөр хүртэл.

Илүү төлсөн татварын дүнг харилцах дансанд буцаан олгох боломжтой. 2018 онд илүү төлсөн татвараа буцаан олгох өргөдлийн жишээ, түүнийг гаргах эцсийн хугацааг нийтлэлээс үзнэ үү.

Төсөвт хэт их мөнгө төлөх нь янз бүрийн шалтгааны улмаас үүсч болно. Нэгдүгээрт, компани эсвэл хувиараа бизнес эрхлэгч нь байх ёстой хэмжээнээсээ илүү татварыг андуурч шилжүүлсэн. Хоёрдугаарт, татварынхан хэт их мөнгө цуглуулсан. Ихэнхдээ энэ нь баталгаажуулалтад нэмэлт төлбөр ногдуулсан нөхцөл байдал юм. Дараа нь компани эсвэл хувиараа бизнес эрхлэгч Холбооны татварын алба эсвэл шүүхээр дамжуулан нэмэлт төлбөрийг цуцалж чадсан.

Татварын албад гурван жилээс дээш жилийн татварын илүү төлөлтийг компаниудад буцаан олгох шаардлагагүй. Байцаагч нар илүү төлбөр байгаа талаар байгууллагад мэдэгдэхээ мартсан гэж зүтгэсэн ч буцаан олгохоос татгалзана. Тиймээс Дээд шүүхийн шийдвэр (2018 оны 8-р сарын 30-ны өдрийн 307-KG18-12491 тоот тогтоол). Дэлгэрэнгүй мэдээлэл.

Шалтгаан нь юу байсан ч хамаагүй, компани эсвэл хувиараа бизнес эрхлэгч нь илүү төлбөрийг харилцах данс руу буцаах эрхтэй (ОХУ-ын Татварын хуулийн 78-р зүйл). Үүнийг хийхийн тулд та бүртгүүлсэн газрынхаа IFTS-тэй өргөдөл гаргаж холбоо барина уу. Та 2018 онд илүү төлсөн татварын дүнг буцаан олгох маягт, өргөдлийн дээжийг нийтлэлээс татаж авах боломжтой.

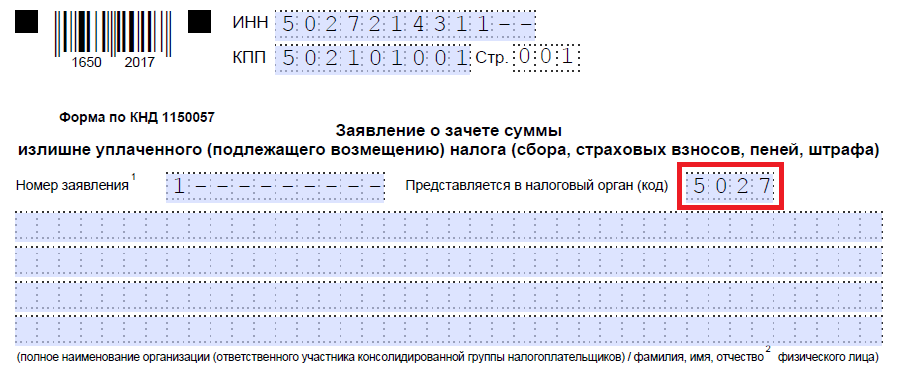

Татварын албанд 2018 онд илүү төлсөн татвараа буцаан олгох өргөдлийн маягт

ОХУ-ын Холбооны татварын алба 2017 оны 2-р сарын 14-ний өдрийн ММВ-7-8 / 182@ тоот тушаалаар илүү төлбөрийг нөхөх, буцаан олгох шинэ маягтыг баталсан. Татварын алба энэ баримт бичгийн гарчигт "даатгалын шимтгэл" гэсэн үгийг нэмсэн. 2017 оноос хойш шимтгэл нь Холбооны Татварын албаны хяналтанд орсон бөгөөд буцаан олгох журам нь одоо татвартай адил байна.

Шинэ баримт бичгийн бүтэн нэр нь - илүү төлсөн (цуглуулсан, нөхөн төлүүлэх) татварын дүнг (хураамж, даатгалын шимтгэл, торгууль, торгууль) буцаан олгох өргөдөл юм. Өргөдлийг цаасан болон цахим хэлбэрээр (харилцаа холбооны сувгаар) шалгалтад гаргаж болно. Зөвлөмж болгож буй өргөдлийг Холбооны татварын албаны 2017 оны 5-р сарын 23-ны өдрийн ММВ-7-8/478 тоот тушаалаар баталсан.

Хэлбэрийн хувьд мэдэгдэл нь тунхаглалтай төстэй болсон: тоо, үсэг бүр тусдаа нүдэнд байна. Үүнээс гадна нэмэлт мэдээлэл байна:

- Баримт бичгийн дугаар. Баримт бичгийг дарааллаар нь дугаарлах;

- татварын (тооцооны) хугацаа. Илүү төлөлт хийгдсэн хугацааны кодыг зааж өгнө үү. Дүрэм нь төлбөртэй адил байна. Хэрэв татвар төлөх тодорхой хугацаа байгаа бол түүнийгээ бичнэ үү;

- хяналтын код. Төлбөрийг буцаан авахыг хүсч буй шалгалтаа оруулна уу.

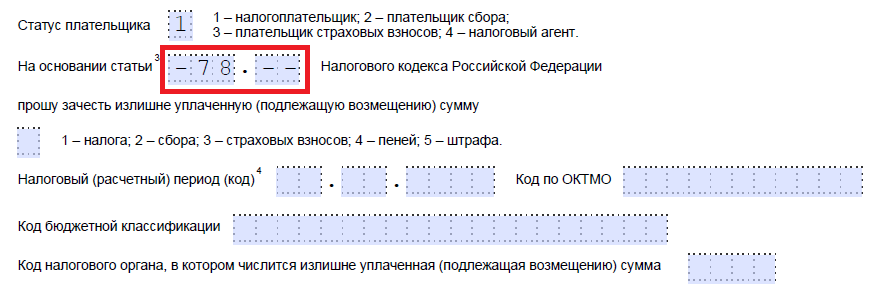

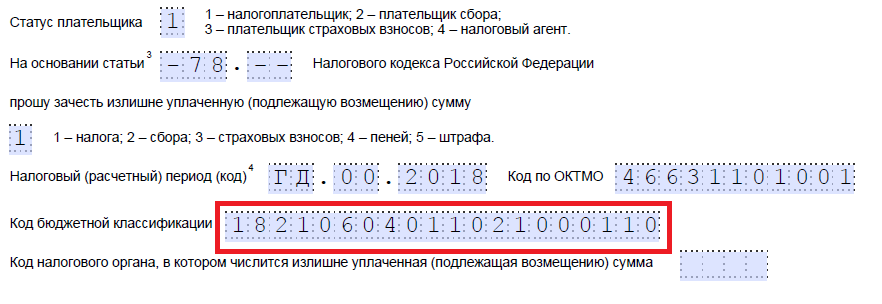

Илүүдэл төлбөрийг буцаан олгох өргөдөл бөглөх журам

Шинэчлэгдсэн програм нь гурван хуудаснаас бүрдэнэ. Эхнийх нь тэд TIN, KPP, татварын албанд өргөдөл гаргасан компанийн нэрийг өгдөг. Илүү төлсөн татварын тухай BCC, түүний үүссэн хугацаа, буцаан олгох дүн, өргөдлийн баримт бичгийн хуудасны тоог нэн даруй авчрах. Бизнес эрхлэгчид овог нэр, TIN-ээ оруулна.

Андрей Кизимов хариулав.

ОХУ-ын Төрийн Зөвлөлийн үүрэг гүйцэтгэгч, 3-р зэргийн, Эдийн засгийн шинжлэх ухааны нэр дэвшигч

“Татвар төлөгчийн татварыг аливаа байгууллага, бизнес эрхлэгч, бизнес эрхэлдэггүй хүн төсөвт шилжүүлж болно. Үүнтэй адилаар та заавал тэтгэвэр, нийгмийн болон эрүүл мэндийн даатгалд шимтгэл төлж болно. Гэсэн хэдий ч татвар төлөгч, даатгалын шимтгэл төлөгч, гуравдагч этгээдэд төсөвт шилжүүлсэн хөрөнгийг тооцох, буцаан олгох эрх ... .. "

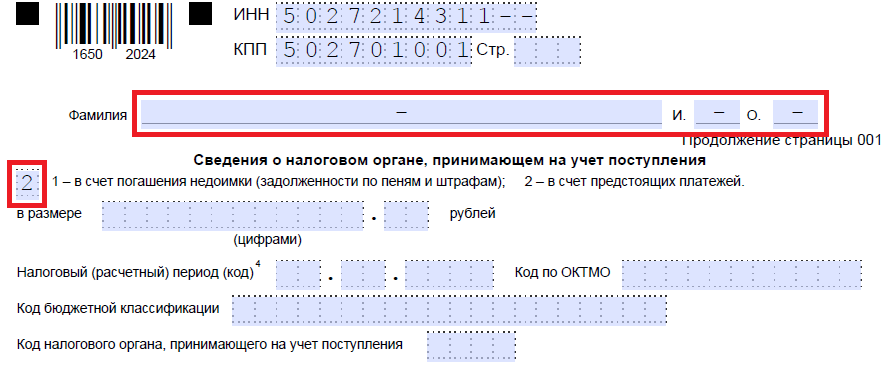

Хоёрдахь хуудсан дээр хүлээн авагч байгууллагын бүтэн нэр эсвэл худалдаачны овог нэр, дансны дэлгэрэнгүй мэдээлэл - банкны нэр, нэр, дансны дугаар, корреспондент данс, BIC зэргийг оруулна. 2018 онд илүү төлсөн татвараа буцаан олгох өргөдлийн жишээг дараах хэсгээс харна уу.

Хэрэв хувь хүн төсвөөс мөнгө буцааж өгсөн бол та гурав дахь хуудсыг бөглөх хэрэгтэй. Компаниуд болон бизнес эрхлэгчид гурав дахь хуудсыг бөглөдөггүй.

Илүү төлсөн хувь хүний орлогын албан татварын дүнг буцаан олгох өргөдөл: дээж 2018 он

Хэрэв компани хувь хүний орлогын албан татварыг хугацаанаас нь өмнө төлсөн бөгөөд холбооны татварын өөр өргүй бол төсвөөс мөнгөө буцааж өгөх нь илүү найдвартай юм. Хэдийгээр байцаагч нар энэ дүнг татвар гэж хүлээн зөвшөөрдөггүй ч буцаан олголтыг буцаан олгох нэхэмжлэлийн батлагдсан маягтыг ирүүлэхийг зөвлөж байна.

Редакци анхааруулж байна: Сангийн яам компаниудад хувь хүний орлогын албан татварын илүү төлсөн төлбөрийг ирээдүйн төлбөрөөс тооцохыг зөвшөөрсөн боловч тусгай нөхцөл тавьсан.

“Хувь хүний орлогын албан татварын илүү төлөлтийг ирээдүйд төлөх энэхүү татвараас нөхөж болно. Гэхдээ тухайн байгууллага ажилчдаас үндэслэлгүйгээр суутгаж төсөвт шилжүүлсэн дүнгийн тухай ярьж байгаа тохиолдолд л болно. Төлбөрийн алдааны улмаас татварыг илүү төлсөн бол дараагийн төлбөрт тооцох боломжгүй.

2018 онд илүү төлсөн татварын дүнг буцаан олгох өргөдлийн жишээ

Буцаан олголтын хүсэлт гаргахад хэр хугацаа шаардагдах вэ

Буцаан олголтын хүсэлт гаргах хугацаа хязгаарлагдмал. Илүүдэл төлбөрийг төлсөн өдрөөс эсвэл хэт их сэргэж байгааг мэдсэн өдрөөс хойш гурван жилийн хугацаа өгсөн. Энэ хугацааг алдсан тохиолдолд байцаагч нар илүү төлсөн төлбөрийг буцааж өгөхгүй (Зүүн Сибирийн дүүргийн Арбитрын шүүхийн 2016 оны 11-р сарын 1-ний өдрийн Ф02-5816 / 2016 тоот тогтоол).

Мөрдөн байцаах газарт өргөдлийг гурван аргаар гаргаж болно.

- биечлэн;

- бараа материал бүхий үнэ цэнэтэй захидал бүхий шуудангаар;

- харилцаа холбооны сувгаар буюу татвар төлөгчийн нэрийн дансаар цахим хэлбэрээр.

Мэргэжлийн хяналтын байгууллага ажлын 10 хоногийн дотор илүү төлөлтийг буцаан олгох шийдвэр гаргах ёстой. Компаниас өргөдөл хүлээн авсан өдрөөс, эсвэл эвлэрлийн актад гарын үсэг зурсан өдрөөс.

"Татвар төлөх журам" хичээлийн "" хөтөлбөрийн лекцээс дэлгэрэнгүй уншина уу.

Татварын байгууллага буцаан олголтын өргөдлийг хүлээн авахгүй байх үед

Илүү төлөлтийг буцаан олгохоос татгалзах үндэслэлүүдийн жагсаалтыг ОХУ-ын Татварын хуулийн 78, 79 дүгээр зүйлд заасан болно. Тиймээс байцаагчид компани нь дараахь тохиолдолд нөхөн олговроос татгалзах эрхтэй.

- бүртгүүлсэн газартаа буруу шалгалт өгөх өргөдөл гаргах;

- өөр өөр түвшний татварыг хооронд нь тооцохыг хүсэх (жишээлбэл, бүс нутгийн татвартай холбооны татвар эсвэл эсрэгээр);

- илүү төлсөн мөнгөө буцааж өгөхийг хүссэн боловч татварын өр, түүнчлэн торгууль, торгуулийн өртэй;

- өргөдөл гаргах эцсийн хугацааг алдсан.

Гэхдээ хэрэв компани ямар нэгэн хэлбэрээр өргөдөл гаргасан бол татварын алба үүнийг хүлээн авахаас татгалзах эрхгүй. Үнэн хэрэгтээ Татварын хуульд заасан хэлбэрээр өргөдөл гаргах шаардлагагүй (ОХУ-ын Татварын хуулийн 78, 79-р зүйл). Гэсэн хэдий ч байцаагчид Холбооны татварын албанаас баталсан маягтыг ашиглахыг зөвлөж байна.

Ихэвчлэн татварын тайлан, шилжүүлэг өгөх хугацаа дууссаны дараа татварын албанд илгээсэн дүнг дахин шалгаж үзэхэд ямар нэг шалтгааны улмаас илүү төлсөн татварын дүнг буцаан олгох өргөдөл гардаг. илүү төлөлт гарсан.

ФАЙЛУУД

Татварыг хэтрүүлэн төлөх шалтгаанууд

Янз бүрийн нөхцөл байдал нь татварын илүү төлбөр төлөхөд хүргэдэг. Ихэнхдээ эдгээр нь компанийн нягтлан бодогч, татварын байцаагч нар өөрсдөө хийсэн баримт бичгийг бэлтгэх явцад гаргадаг алдаа юм. Жишээлбэл, одоогийн татварын хувь хэмжээг буруу зааж өгсөн, чөлөөлөлт оруулаагүй, татвар ногдуулах суурийг тооцохдоо шаардлагатай бүх утгыг тооцдоггүй гэх мэт.

Татварын алба татварыг хоёр удаа хасдаг - нэг хуулийн этгээд хэд хэдэн данстай бол энэ нь ихэвчлэн тохиолддог. Мөн урьдчилгаа төлбөрийг цаг тухайд нь төлсний улмаас хэт их татвар төлөх нөхцөл байдал үүсч болно.

Ямар ч тохиолдолд татварыг илүү төлөхөд хүргэсэн шалтгаанаас үл хамааран хуульд заасан хэмжээнээс хэтрүүлэн төлсөн мөнгийг буцаан олгох боломжийг хуульд заасан байдаг. Үүнийг хийхийн тулд та зөвхөн нутаг дэвсгэрийн татварын албанд зохих өргөдөл гаргах хэрэгтэй.

Илүү төлсөн татварыг буцаан олгох эцсийн хугацаа

Илүү төлсөн татвараа буцаан олгох өргөдөл гаргахад тодорхой хязгаарлагдмал хугацаа бий: гурван жил.

Хэрэв илүү төлсөн баримт хожим илэрсэн эсвэл татвар төлөгч ямар нэг шалтгаанаар энэ хугацаанд буцаан олголт авах хүсэлт гаргаж чадаагүй бол ирээдүйд юу ч хийх боломжгүй болно.

Татварын албанд ямар нэгэн асуулт гараагүй, татвар төлөгчийн хүсэлтийг зөвшөөрсөн тохиолдолд өргөдлийг хугацаандаа, бүх дүрмийн дагуу өгсөн бол буцаан олголтыг өргөдөл гаргаснаас хойш нэг сарын дотор хийх ёстой.

Хэрэв та буцаан олгох хүсэлт гаргахгүй бол

Хэрэв илүү төлсөн татварыг буцаан олгох шаардлагагүй бол татварын албаны мэргэжилтнүүд энэ дүнг татвар төлөгчийн ирээдүйд төлөх татвараас нөхөх, эсвэл түүний өр, торгууль, торгуулийн аль нэгийг нөхөх бүрэн эрхтэй.

Татварын алба илүү төлсөн мөнгөө аль хэдийн хассаны дараа өргөдлийг хүлээн авах тохиолдол байдаг - ийм тохиолдолд зөвхөн хамрагдсан өр (торгууль, торгууль) болон илүү төлсөн дүнгийн зөрүүг татвар төлөгчийн дансанд буцаан олгоно.

Буцаах журам

- Татварын албанд буцаан олголт авах өргөдөл гаргахын өмнө та илүү төлөлтийг баталгаажуулсан баримт бичиг байгаа эсэхийг шалгах хэрэгтэй.

- Нотлох баримтыг гартаа авсны дараа татвар төлөгч зохих өргөдөл бичиж, татварын албанд өгнө.

Жишээлбэл, хэрэв байсан бол нягтлан бодогчийн хяналтДараа нь илэрсэн аж ахуйн нэгжүүд татварын албанд шинэчилсэн мэдүүлэг гаргаж өгөх шаардлагатай. Эсвэл та зүгээр л татвартай эвлэрэх акт гаргаж болно - хэрэв энэ нь илүү төлөлт илэрсэн бол "тодруулга" өгөх шаардлагагүй болно.

Заримдаа татвар хэтрүүлсэн баримт илчлэгддэг үр дүнд нь- энэ тохиолдолд татварын алба тухайн байгууллагад бичгээр мэдэгдэл илгээдэг.

Заримдаа үнэнийг эрэлхийлэхийн тулд татвар төлөгчид шүүхэд хандахаас өөр аргагүй болдог ч дүрмээр бол энэ нь эцсийн арга зам юм. Гэсэн хэдий ч хэрэв шүүхээртатварыг хэтрүүлэн төлсөн баримт нотлогдох бөгөөд энэ нь мөн буцаан олгох үндэслэл болно.

Татварын байгууллага өргөдлийг хүлээн авсан өдрөөс хойш 10 хоногийн дотор авч үзэх шаардлагатай.

Өргөдөл хэрхэн гаргах вэ

Татвар төлөгч нь өөрт нь тохиромжтой хэлбэрээр татварын албанд өргөдөл гаргах эрхтэй.

- биечлэн,

- төлөөлөгчөөр дамжуулан (хэрэв зохих итгэмжлэл байгаа бол);

- цахим харилцааны хэрэгслээр,

- ОХУ-ын шуудангаар дамжуулан хүлээн авсан тухай баталгаа бүхий бүртгэлтэй шуудангаар.

Хэрэглээний дүрэм

Өргөдөл нь Холбооны Татварын Албаны боловсруулсан, батлагдсан тусгай загварын дагуу бичигдсэн байх ёстой. Маягтыг бөглөхдөө та тодорхой дүрмийг дагаж мөрдөх ёстой.

Баримт бичигт бүх мэдээллийг аль болох ойлгомжтой байхын тулд жижиг үсгээр бичих нь хамгийн сайн арга бөгөөд алдаа, алдаа гарахаас зайлсхийхийг хичээх бөгөөд хэрэв ийм зүйл тохиолдвол засч залруулахгүй, харин шинэ мэдэгдэл бичих нь дээр. .

Баримт бичгийг бүрдүүлж байна давхардсан тоогоор, тэдгээрийн нэг нь байцаагчаар батлагдсаны дараа татвар төлөгчийн гарт үлдэж, хоёр дахь нь татварын албанд шилждэг.

Илүү төлсөн татварыг буцаан олгох өргөдлийн жишээ

Нэгдүгээрт, баримт бичгийн баруун дээд хэсэгт өргөдлийн хүлээн авагч болон түүний зохиогчийн тухай мэдээллийг зааж өгсөн болно. Энэ нь тухайн татварын албаны нэр, дугаар, түүнчлэн татвар төлөгчийн талаарх мэдээллийг харуулна.

- Хэрэв бид хувиараа бизнес эрхлэгч эсвэл ОХУ-ын бусад иргэний тухай ярьж байгаа бол түүний хувийн мэдээллийг зааж өгөхөд хангалттай.

- овог нэр-эцгийн нэр,

- оршин суугаа хаяг (паспортын дагуу)

- болон холбоо барих утасны дугаар (татварын ажилтанд тодорхой тайлбар шаардлагатай тохиолдолд).

- Хэрэв тухайн байгууллагын нэрийн өмнөөс өргөдөл гаргасан бол та дараах зүйлийг бичих хэрэгтэй.

- түүний бүтэн нэр,

- KPP (үүсгэн байгуулах баримт бичгийн дагуу),

- хууль ёсны хаяг

- мөн утасны дугаар.

Баримт бичгийн гол хэсэг нь илүү төлсөн татвартай холбоотой.

- Нэгдүгээрт, илүү төлсөн дүнг буцааж өгөхийг зөвшөөрсөн хуулийн зүйлд холбоос байдаг.

- Дараа нь илүү төлбөрийн шинж чанарыг тэмдэглэх нь зүйтэй: мөнгийг сайн дураараа төлсөн эсвэл цуглуулсан, түүнчлэн татвар хураах нэр.

- Үүний дараа илүү төлөлт хийгдсэн татварын хугацаа, BCC-ийн татварын код (төсвийн ангиллын код) -ийг оруулсан болно - энэ нь татвар, код тус бүрийн үзүүлэлтүүдийг үе үе өөрчилдөг (татвар төлсөн нутаг дэвсгэрээс хамаарч). ).

- Цаашид татвар төлөгчийн илүү төлсөн гэж үзсэн дүн, буцаан олголт хийх дансны дэлгэрэнгүй мэдээллийг тоо, үгээр бичнэ.

- дансанд үйлчилгээ үзүүлж буй банкны нэр,

- түүний корр. шалгах,

- татвар төлөгчийн дансны дугаар.

- Үүний дараа "Хүлээн авагч" гэсэн мөрөнд хувиараа бизнес эрхлэгч, иргэний овог, нэр, овог нэр эсвэл өргөдөл гаргаж буй байгууллагын нэрийг заана.

- Эцэст нь маягт дээр огноо, гарын үсэг зурсан байх ёстой.

Энэхүү материал нь илүү төлсөн татварыг буцаан олгох өргөдлийн маягтын одоогийн маягт, түүнийг бөглөсөн дээжийг агуулна.

Мөн энэ нийтлэлээс уншигч чухал асуултуудын хариултыг олох болно. Би 2019 онд илүү төлсөн татварын дүнг хэзээ буцаан авах хүсэлт гаргах шаардлагатай вэ? Одоогийн байдлаар ямар хэлбэрийн баримт бичиг хамааралтай вэ? Би буцаах өргөдлийн шинэ маягтыг хэдэн өдрөөс хэрэгжүүлэх шаардлагатай вэ? Татварын буцаан олголтыг авахад хэр хугацаа шаардагдах вэ?

Татварыг илүү төлсөн тохиолдолд буцаан олгох онцлог

Илүү төлсөн татварын дүнг төсөвт буцаах нь бодитой гэдгийг бид даруй тэмдэглэж байна, гэхдээ буцаан олгох журамд зарим нэг нюансууд байгаа тул та урьдчилан танилцах хэрэгтэй. Ялангуяа, илүү төлсөн татварыг буцаан олгох журмын онцлог нь хувиараа бизнес эрхлэгч, байгууллага илүү төлсөн шалтгаан, буцаан олгох аргаас хамаарна. Гурван сонголт байна:

1.Хувиараа бизнес эрхлэгч, байгууллага төсөвт хэт их хэмжээний татвар төлсөн бөгөөд түүнийг ирээдүйд төлөх татвар, өр төлбөрөөс нөхөн төлөх хүсэлтэй байна.

2.Хувиараа бизнес эрхлэгч, байгууллага хэт их хэмжээний татвар төлж, хувийн болон харилцах дансандаа буцаан олгохыг хүсч байна.

3. Холбооны Татварын алба нь хувиараа бизнес эрхлэгч, байгууллагаас нэмэлт татвар цуглуулсан бөгөөд тэд үүнийг буцаах эсвэл нөхөн төлөхийг хүсч байна.

Энэ нийтлэлд 2019 онд хувиараа бизнес эрхлэгч, байгууллагад илүү төлсөн татварыг харилцах дансанд буцаан олгох асуудлыг авч үзэх болно.

Татварын илүү төлөлтийг яаж мэдэх вэ?

Хувиараа бизнес эрхлэгчид, байгууллага, Холбооны Татварын алба хоёулаа татварт илүү төлөлт байгаа эсэхийг олж мэдэх боломжтой. Хэрэв Холбооны Татварын алба татвараа хэтрүүлэн төлсөн тухай хамгийн түрүүнд мэдсэн бол Урлагийн 3-р зүйлийн дагуу татварын ажилтнууд ажлын арав хоногийн дотор. ОХУ-ын Татварын хуулийн 78-д татвар төлөгчид илүү төлсөн тухай бичгээр мэдэгдэх үүрэгтэй (ОХУ-ын Холбооны татварын албаны 2017 оны 2-р сарын 14-ний өдрийн MMV-7-8 / 182 тоот тушаалаар батлагдсан).

Байгууллага эсвэл бизнес эрхлэгч илүү төлсөн дүнг бие даан мэдүүлсэн тохиолдолд энэ тохиолдолд Холбооны татварын албаны байцаагч илүү төлөлтийг баталгаажуулахад шаардлагатай бичиг баримтыг шаардаж болно.

Нэмж дурдахад та IFTS-тэй тулгаснаар татварын илүү төлөлтийн талаар олж мэдэх боломжтой. Тиймээс, хэрэв байгууллага аливаа татварыг илүү төлсөн талаар олж мэдсэн бол (энэ нь хялбаршуулсан татварын систем, UTII, хувь хүний орлогын албан татвар эсвэл НӨАТ байж болно) дараа нь илүү төлсөн татварын дүнг буцаан олгох өргөдөл гаргах шаардлагатай. Холбооны татварын албанаас баталсан маягт.

ОХУ-ын хууль тогтоомж нь илүү төлсөн татвар, шимтгэлийг буцаан олгох нөхцөлийг тодорхойлдог.

- хэрэв хувиараа бизнес эрхлэгч, ХХК төсөвт илүү төлсөн бол төлбөрийг төлсөн өдрөөс хойш гурван жилийн дотор илүү төлсөн татвар, шимтгэлийг буцаан олгох хүсэлт гаргах боломжтой;

- хэрэв мөнгийг IFTS-ээс алдаатай хассан бол өргөдөл гаргах эцсийн хугацаа богино байна - татвар төлөгч үүнийг мэдсэн өдрөөс хойш нэг сарын дотор.

Хэрэв сар бүрийн хугацааг алдсан бол асуудлыг зөвхөн арбитрын шүүхэд нэхэмжлэл гаргах замаар шийдэж болно. Нэхэмжлэл гаргах хугацаа нь гурван жил байна. Хугацааны эхлэлийг татвар төлөгч татварыг албадан хураах тухай мэдсэн өдрөөс эхлэн тооцно. Үнэн хэрэгтээ энэ бол тухайн байгууллагын данснаас мөнгө хасагдсан өдөр юм.

2019 онд илүү төлсөн татварын дүнг буцаан олгох өргөдөл

Урлагийн 6-р зүйлд заасны дагуу татварын илүү төлөлтийг байгууллагын харилцах дансанд буцааж өгөхийн тулд. ОХУ-ын Татварын хуулийн 78-д заасны дагуу Холбооны татварын албанд өргөдөл гаргах ёстой. Баримт бичгийн хэлбэрийг ОХУ-ын Холбооны татварын албаны 2017 оны 2-р сарын 14-ний өдрийн MMV-7-8 / 182 тоот тушаалаар баталсан.

Өргөдлийн маягтыг 2017 оны 3-р сарын 31-ний өдрөөс эхлэн дагаж мөрдөхийг анхаарна уу. Маягтын шинэ хэлбэрийг Холбооны татварын албаны "Nalog.ru" албан ёсны вэбсайтаас олж болно.

Татварын буцаан олголт авах өргөдөл нь гурван хуудаснаас бүрдэнэ. Тоо, үсэг тус бүрийг тусад нь нүдэнд бичээд бөглөнө.

1-р хуудсан дээр дараахь зүйлийг заана.

- байгууллага эсвэл хувиараа бизнес эрхлэгчийн нэр;

- Илүү төлөлттэй татварын CBC, түүний үүсэх хугацааг оролцуулан;

- өргөдлийн баримт бичгийн хуудасны хэмжээ, тоо.

2-р хуудсан дээр дансны дэлгэрэнгүй мэдээллийг оруулна уу: нэр, дугаар, банк. Хэрэв буцаалтыг хувь хүн хийсэн бол та өргөдлийн гурав дахь хуудсыг бөглөх шаардлагатай болно.

Зөвхөн татвараас гадна шимтгэлд (тэтгэвэр, эмнэлгийн болон түр зуурын тахир дутуугийн болон эх хүнтэй холбоотой) илүү төлсөн төлбөрийг буцааж өгөх боломжтой гэдгийг санах нь зүйтэй. Энэхүү өөрчлөлт нь 2017 оноос эхлэн шимтгэлийн удирдлагыг татварын албаны ажилтнууд гүйцэтгэдэг болсонтой холбоотой юм.

Анхаарна уу.ОХУ-ын Татварын хуулийн 78 дугаар зүйлийн 6 дахь хэсэгт зааснаар татвар төлөгчид бусад татвар, торгууль, торгуулийн өртэй бол илүү төлсөн татварын дүнг буцаан олголтыг зөвхөн нөхөн төлсний дараа хийдэг. өрийг барагдуулахын тулд илүү төлсөн татварын хэмжээ.

Та энэ товчлуур дээр дарж 2019 онд татварын буцаан олголтын жишээ өргөдлийг татаж авах боломжтой.

Та 2019 оны татварын буцаан олголтын өргөдлийн маягтыг эндээс татаж авах боломжтой.

Өргөдөл гаргах газар, арга зам, 2019 онд татварын буцаан олголт хийх эцсийн хугацаа

Урлагийн 6, 7 дахь хэсгийг үндэслэн. ОХУ-ын Татварын хуулийн 78 дугаар зүйлд заасны дагуу та татварын хэтэрсэн дүнг төлсөн өдрөөс хойш гурван жилийн дотор буцаан олголт авах хүсэлт гаргаж болно.

Өргөдлийг Холбооны татварын албанд дараахь аргуудын аль нэгээр өгөх ёстой.

- цаасан дээр;

- цахим хэлбэрээр (батлагдсан форматын дагуу харилцаа холбооны сувгаар сайжруулсан мэргэшсэн гарын үсэгтэй).

Дүгнэж хэлэхэд, бид татварын алба, Урлагийн 6-р зүйлийн үндсэн дээр нэмнэ. ОХУ-ын Татварын хуулийн 78-р зүйлд хувиараа бизнес эрхлэгч, байгууллагаас өргөдөл хүлээн авснаас хойш нэг сарын дотор татварын илүү төлсөн төлбөрийг буцааж өгөх үүрэгтэй. Эхний ээлжинд татвар төлөгчийн буцаан олголтыг хүссэн өргөдлийг хүлээн авсан өдрөөс хойш 10 хоногийн дотор IFTS нь илүү төлсөн татварын дүнг буцаан олгох эсвэл буцаан олгохоос татгалзах тухай шийдвэр гаргах үүрэгтэй. Дараа нь IFTS нь мөнгийг буцаан олгох эсвэл татгалзах шийдвэр гаргасан өдрөөс хойш 5 хоногийн дотор шийдвэрийнхээ талаар татвар төлөгчид мэдэгдэх үүрэгтэй.

2019 онд хуулийн этгээд, хувь хүмүүсийн татварын илүү төлөлтийг нөхөн төлүүлэх, буцаан олгохдоо бүрдүүлэх баримт бичигт өөрчлөлт орлоо. Татварын илүү төлөлтийг нөхөх өргөдлийн маягт одоо ямар байгаа, энэ баримт бичгийг хэрхэн зөв бөглөх талаар харцгаая.

Илүү төлсөн (цуглуулсан) татвар, хураамж, даатгалын шимтгэл, торгууль, торгуулийн дүнг тооцож, буцаан олгоход ашигласан өргөдлийн маягтуудыг Холбооны татварын албаны 2017 оны 2-р сарын 14-ний өдрийн ММВ-7-8/ тоот тушаалаар баталсан. Тэдгээрийг хувь хүн болон хуулийн этгээд ашиглах ёстой. Гэхдээ 2019 оноос хойш Холбооны Татварын албаны тушаалд бага зэрэг өөрчлөлт орсон бөгөөд үүнийг санах нь зүйтэй.

Шинэ маягт шаардлагатай үед

дагуу ОХУ-ын Татварын хуулийн 78 дугаар зүйл, илүү төлсөн татвар төлөгчид илүү төлсөн дүнг янз бүрийн аргаар захиран зарцуулж болно.

- тэдгээрийг ирээдүйн төлбөр болгон нөхөх;

- бусад заавал төлөх төлбөрийн өрийг барагдуулах;

- зөрчлийн торгууль, торгуулийн өрийг багасгах буюу бүрэн хаах;

- буцаан олгох хүсэлт гаргах.

Эдгээр дүрмүүд нь ОХУ-д нэвтрүүлсэн бүх хураамж, татвар, түүний дотор улсын хураамжид хамаарна (зарим онцлогтой ОХУ-ын Татварын хуулийн 333.40-т), НӨАТ, урьдчилгаа төлбөр. Гэсэн хэдий ч татварын алба өр барагдуулах хүртэл илүү төлсөн дүнг ирээдүйд төлөх төлбөрөөс буцаан олгохгүй, нөхөн төлөхгүй гэдгийг ойлгох ёстой.

Илүү төлсөн татварын тухай өргөдлийн захидлын жишээ

Хэрэв татвар төлөгч мөнгөө дахин хуваарилахаар шийдсэн бол татварын хөнгөлөлт үзүүлэх өргөдөл бичих шаардлагатай. Энэхүү баримт бичгийн хэлбэрийг Холбооны татварын албаны дарааллаар танилцуулсан болно -аас програмын дугаар 9. Та хуудасны доод хэсэгт татаж авах боломжтой.

Ийм баримт бичгийг хэрхэн бөглөх вэ

Колосок ХХК нь 2018 оны тээврийн татварын тайланг гаргасан боловч төлөхдөө алдаа гаргаж, 3112 рубль илүү төлсөн гэж үзье. Байгууллага нь дүүрэг хоорондын IFTS-д өргөдөл гаргаж, татварыг хэтрүүлэн төлөхийг хүсч байна; Өргөдөлд байгууллагуудын хөрөнгийн албан татварын удахгүй төлөх төлбөрийг харгалзан илүү төлсөн дүнг тооцох болно гэж бичжээ. Ийм баримт бичгийг алхам алхмаар бөглөх талаар бодож үзээрэй.

Алхам 1. Уламжлал ёсоор хамгийн дээд талд та TIN болон KPP-ийг зааж өгөх ёстой. IP таних дугаар нь 12 цифрээс бүрдэх тул чөлөөт нүд үлдэх ёсгүй. Байгууллагууд харгалзах талбарт зөвхөн 10 цифрийг оруулдаг бөгөөд үлдсэн хоёр хэсэгт зураасыг байрлуулна. Шалгах цэгт зориулагдсан мөрийг бөглөхдөө өргөдөл гаргагчид ижил аргаар ажиллах ёстой: тоонууд байна - тэдгээрийг оруулна уу, үгүй - зураас тавина уу.

Алхам 2. Бид давж заалдах шатны дугаарыг зааж өгдөг. Энд тэд нөхөн төлбөр авах хүсэлтээ тухайн жилдээ хэдэн удаа гаргасан байна. Оруулсан цифрүүдийн тоо нүднээсээ бага байвал зураасыг бүү мартаарай.

Алхам 3. Давж заалдах хүсэлтийг илгээх татварын албаны кодыг оруулна уу. Энэ нь хувиараа бизнес эрхлэгч, байгууллагыг бүртгэх газар дахь Холбооны татварын албаны шалгалт байх ёстой. Татвар төлөгчдийн нэгдсэн бүлэгт энэ бүлгийн хариуцлагатай гишүүн орлогын албан татварыг хэтрүүлэн төлж барагдуулах хүсэлт гаргах ёстой.

Алхам 4. Бид өргөдөл гаргагч байгууллагын бүтэн нэрийг зааж өгдөг, жишээлбэл, Колосок хязгаарлагдмал хариуцлагатай компани. Үлдсэн нүднүүд нь зураасаар дүүрсэн байна. Тэдний хэн нь ч хоосон байх ёсгүй. Энэ талбарыг хувиараа бизнес эрхлэгч бөглөхдөө овог, овог нэр, овог нэр, хэрэв байгаа бол зааж өгөх ёстой. Нэмж дурдахад та өргөдөл гаргагчийн статусыг зааврын дагуу зааж өгөх ёстой.

- татвар төлөгч - код "1";

- хураамж төлөгч - код "2";

- даатгалын шимтгэл төлөгч - "3" код;

- татварын агент - код "4".

Алхам 5. Бид ОХУ-ын Татварын хуулийн заалтыг зааж өгсөн бөгөөд үүний үндсэн дээр нөхөн тооцоо хийх боломжтой. Энэ нь аль төлбөрийг илүү төлсөнөөс хамаарна. Холбооны татварын алба нь тодорхой өгүүллийг зааж өгөх 5 нүдийг үлдээсэн. Хэрэв тэдгээрийн зарим нь шаардлагагүй бол зураас тавих шаардлагатай. Энэ талбарыг бөглөх сонголтууд энд байна:

- - илүү төлсөн шимтгэл, даатгалын шимтгэл, торгууль, торгуулийг тооцох, буцаан олгох;

- - хэтрүүлсэн дүнг буцааж өгөх;

- - НӨАТ-ын буцаан олголтод;

- - онцгой албан татварын илүү төлөлтийг буцаан олгох;

- - улсын хураамжийг буцаах буюу нөхөхөд.

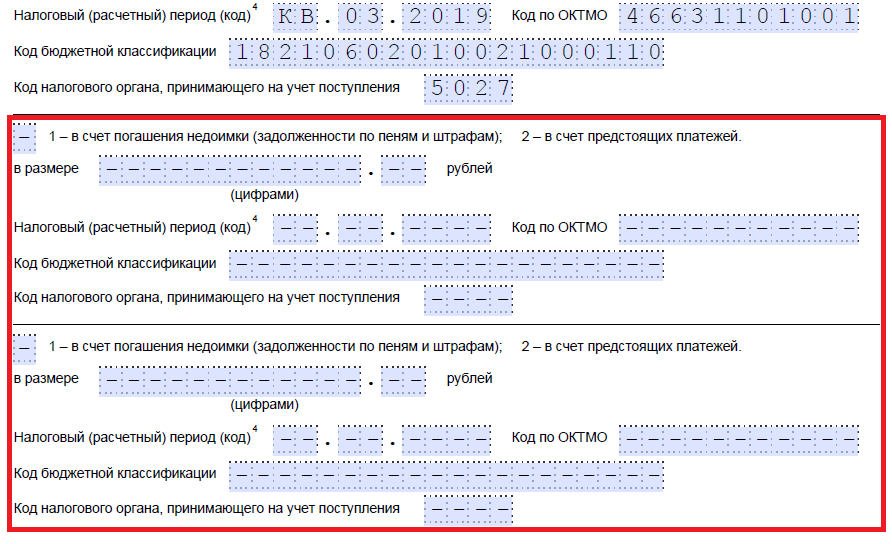

Алхам 6. Татвар, хураамж, даатгалын шимтгэл, торгууль, торгууль - яагаад илүү төлөлт үүссэнийг бид яг таг бичдэг.

Алхам 7. Өргөдөл гаргагч нь ямар хугацаанд илүү төлбөр үүссэнийг зааж өгнө. Хөгжүүлэгчид кодыг зааж өгөх 10 танил зүйлийг өгсөн бөгөөд үүнд хоёр цэг байдаг. Тэдгээрийн эхний хоёрыг дараах сонголтуудын аль нэгээр нь бөглөж болно.

- MS - сар бүр;

- КВ - улирал бүр;

- PL - хагас жил;

- GD - жилийн.

Тодорхой утгууд нь нөхөн төлбөр хийхээр төлөвлөж буй төлбөрийн хуульд заасан тайлангийн хугацаанаас хамаарна.

4, 5 дахь танилцахдаа тайлангийн хугацааг дараахь байдлаар зааж өгсөн болно.

- хэрэв төлбөрийг төлөхийн тулд сарын тооцооны хугацаа батлагдсан бол өгөгдсөн баганад тухайн сарын тоон утгыг оруулна (01-ээс 12 хүртэл);

- улирал бүр бол улирлын утгыг (01-ээс 04 хүртэл) заана;

- хагас жилийн тайлангийн хугацаатай төлбөрийн хувьд хагас жилээс хамааран 01 эсвэл 02 утгыг оруулна;

- жилийн хураамжийн хувьд тэг утгыг өгдөг, өөрөөр хэлбэл "0" гэсэн утгыг хоёр нүдэнд оруулах ёстой.

Сүүлийн дөрвөн тэмдэгт нь 2019 гэх мэт тодорхой нэг жилд зориулагдсан болно.

Үсэг, тоон хослолын оронд тодорхой огноог бичиж болно, жишээлбэл, 2019-01-25. Хууль тогтоомжид төлбөр төлөх эсвэл мэдүүлэг өгөх тодорхой хугацааг заасан бол ийм оруулгыг зөвшөөрнө.

Тооцооны хугацааг бөглөх жишээ: "MS.02.2019", "3.03.2019", "PL.01.2019", "DG.00.2019", "05.04.2019".

Алхам 8. OKTMO кодыг оруулна уу. Хэрэв та үүнийг мэдэхгүй эсвэл мартсан бол бүртгүүлсэн газар эсвэл nalog.ru вэбсайтаас Холбооны татварын алба руу залгаж хотын нэрээр шаардлагатай кодыг олж мэдэх боломжтой.

Алхам 9. ОХУ-ын Сангийн яамны 2018 оны 06-р сарын 08-ны өдрийн N 132n тушаалыг ашиглан холбогдох төлбөрийг төлөхийн тулд BCC-д үнэн зөв оруулна уу. Та мөн Холбооны татварын албаны вэбсайтыг ашиглан кодыг олж мэдэх эсвэл өмнө нь бөглөсөн төлбөрийн даалгавраас үзэх боломжтой.

Алхам 10. Илүүдэл мөнгийг аль IFTS руу шилжүүлснийг бид зааж өгсөн.

Алхам 11. Эхний хуудсан дээр өргөдөл гаргасан хэдэн хуудас, дагалдах баримт бичгийн хэдэн хуудас хавсаргасан, мөн өргөдөл гаргагчийн өөрийнх нь талаархи мэдээллийг зааж өгөх шаардлагатай. Бид эдгээр хоёр жижиг хэсгийг дараа нь үлдээхийг зөвлөж байна.

Хоёр дахь хуудсан дээр үргэлжлүүлэн бөглөцгөөе. Та овог, овог нэр, овог нэрийг зааж өгөхийг хүссэн хамгийн эхний талбарт бид зураас тавьдаг. Доор бид илүү төлөлтөөр юу хийх ёстойг зааж өгсөн болно - өрийг барагдуулах эсвэл удахгүй болох төлбөрийн дансанд мөнгө үлдээх.

Алхам 12. Өргөдөл гаргагчийн авахыг хүсч буй тодорхой дүнг бичнэ. Үүнийг текст тайлахгүйгээр тоогоор зааж өгсөн болно.

Алхам 13. Төлбөрийг нөхөхөөр төлөвлөж буй хугацааг бөглөнө үү. Манай улсын хувьд аж ахуйн нэгжийн үл хөдлөх хөрөнгийн татварыг улирал тутам төлдөг тул илүү төлөх ёстой улиралдаа оруулна.

Алхам 14. Бид OKTMO кодыг дахин бичнэ. Дүрмээр бол энэ нь давхардсан байдаг.

Алхам 15. Бид илүү их мөнгө шилжүүлэх CCC-ийг зааж өгдөг. Манай улсын хувьд татвар өөр учраас өмнөх КБК-аас ялгаатай. Хэрэв илүү төлөлт нь ижил шимтгэлээр ирээдүйн төлбөр рүү шилжвэл BCC нь ижил байна. Сангийн яамны шийдвэрээр кодыг өмнө нь өөрчилсөн тохиолдолд үл хамаарах зүйл. Нөхөн олголтыг тодорхой дүрмийн дагуу хийж болно гэдгийг бид санаж байна: тэдгээр нь холбооны, бүс нутгийн эсвэл орон нутгийн нэг төрөлд хамаарах ёстой. Жишээлбэл, орлогын албан татварын холбооны хэсгийг ирээдүйн борлуулалтын татварын төлбөрөөс тооцох боломжгүй юм.

Алхам 16. Баримт хүлээн авдаг IFTS-ийн код нь ихэвчлэн давхардсан байдаг.

Алхам 17. Илүү төлөлт байхгүй тул бидний жишээнд дараах мөрүүдийг бөглөөгүй болно. Та тэнд зай тавьж болно. Мөн байгууллага, хувиараа бизнес эрхлэгчид гурав дахь хуудсыг бөглөдөггүй. Энэ нь хувиараа бизнес эрхлэгчээр бүртгүүлээгүй, TIN-ээ заагаагүй хүмүүст зориулагдсан болно.

Алхам 18. Бид эхний хуудас руу буцаж очоод хуудас, програмын тоог оруулна. Өгөгдсөн талбарт өргөдөл гаргагчид холбогдох өгөгдлийг зааж өгнө.

Алхам 19. Өргөдлийн сүүлчийн хэсэг нь бөглөхөд асуудал үүсгэхгүй байх ёстой. Энд давж заалдах хүсэлтийг хэн, хэзээ ирүүлэхийг тодруулах, мөн холбоо барих утасны дугаарыг зааж өгөх шаардлагатай. Баруун хэсэг нь хоосон хэвээр байна: энэ нь Холбооны татварын албаны байцаагчдын тэмдэглэгээнд зориулагдсан болно.

Мөнгийг яаж буцааж өгөх вэ

Хэрэв бизнес эрхлэгч (компани) илүү төлсөн дүнг буцааж өгөхөөр шийдсэн бол тэрээр Холбооны татварын албаны 2017 оны 2-р сарын 14-ний өдрийн ММВ-7-8 / тушаалаас хавсралт No8-д санал болгосон өөр маягтыг ашиглах шаардлагатай. илүүдэл дүнг буцаан олгох маягт.

Энэ баримт бичгийг бөглөх дүрэм ойролцоогоор ижил байна. Тиймээс бид тэдгээрийг нарийвчлан авч үзэхгүй, гэхдээ бид дууссан баримт бичгийн жишээг өгөх болно. Колосок ХХК нь 2019 оны эхний улиралд НӨАТ-ыг 15,732 рубль илүү төлсөн бөгөөд одоо буцааж өгөхийг хүсч байна гэж бодъё. ХХК-ийн даргын давж заалдах гомдол ийм байх болно.

Хэзээ, хэрхэн өргөдөл гаргах вэ

дагуу ОХУ-ын Татварын хуулийн 78 дугаар зүйл, та хураамж төлсөн өдрөөс хойш 3 жилийн дотор хасалт болон буцаан олголт авах хүсэлт гаргаж болно. Баримт бичгийг гурван аргаар хүргэж болно.

- биечлэн;

- бараа материал бүхий үнэ цэнэтэй захидал бүхий шуудангаар;

- харилцаа холбооны сувгаар эсвэл хувийн дансаар дамжуулан цахим хэлбэрээр.

Ийм өргөдлийг хүлээн авсны дараа татварын алба түүнийг хангах эсэхээ шийддэг. Энэхүү үйлчилгээ нь өргөдөл хүлээн авснаас хойш 10 хоногийн дотор шийдвэрийнхээ талаар бизнес эрхлэгчдэд мэдэгдэнэ. Дүрмээр бол, хэрэв санаачлага нь байгууллага эсвэл хувиараа бизнес эрхлэгчээс гарсан бол FTS нь тооцоог нэгтгэдэг. Хэрэв байцаагч өөрөө илүү төлөлтийг олж мэдсэн бол эвлэрүүлэхээс татгалзаж болно. Бизнес эрхлэгч нь өргөдөл гаргах үүргээс чөлөөлөгддөггүй.

- Шууд ба шууд бус зардлын бүрдэл

- Ажилчдын амралтын цалингийн хуримтлалыг уг нийтлэлд тусгасан болно

- I. Соболев В.И. Цахим шуудан Соболев Виктор Иванович

- Ерөнхий фсиныг "загалмай" дээр буцааж авсан

- Нягтлан бодох бүртгэлийн бодлогыг батлах, өөрчлөх тушаалыг хэрхэн яаж гаргах вэ Нягтлан бодох бүртгэлийн бодлогод өөрчлөлт оруулах тушаалын жишээ

- Шинэ дүрмийн дагуу ажиллаж байна Тариаланчдад зориулсан НӨАТ-ын мэдүүлгийн жишээ Үр тариа зарж байна

- Татварын хөнгөлөлт, яаж тэтгэмж авах вэ

- Заавар: татварын илүү төлөлтийг нөхөх өргөдөл гаргах

- Аж ахуйн нэгжийн хөрөнгийн албан татварын тайланд аль хугацааны кодыг зааж өгөхийг тодруулсан

- Курилын асуудлын түүх

- Курилын асуудал. Мэдэх хэрэгтэй!! Курилын асуултын түүх. 19-р зуунд Курилын арлууд

- Опричнина: шалтгаан, үр дагавар Опричнина гэж юу вэ, үүнийг хэрхэн нэвтрүүлсэн бэ

- Сэтгүүлч Мария Китаева генералуудыг хэрхэн гүйцэтгэсэн бэ, Батлан хамгаалах яаманд яагаад шинэ мор оосор хэрэгтэй байсан бэ? Хурал дээр эмэгтэй генерал

- ОХУ-ын Үндэсний гвард: бүрэлдэхүүн, эрх мэдэл Үндэсний гвард юу хийдэг вэ

- нэрэмжит Оросын улсын номын сан

- Смоленскийн тулалдааны утга учир нь Смоленскийн тулалдааны утга учир оршдог

- Аравдугаар сарын хуанли Жилийн аравдугаар сарын сарны тариалалтын хуанли

- Дорнын зурхай могой Зурхай тэр бол могой

- Могойн зүүн зурхай Могой жилд төрсөн бол

- Дөрөвдүгээр сарын хуанли Дөрөвдүгээр сард тарихад тохиромжтой өдрүүд