تنزیل اقتصاد تخفیف چیست؟ ضریب تخفیف و روش تجمعی

از آنجایی که هر پروژه ایده ای است با هدف آینده، یعنی سرمایه گذاری در حال حاضر انجام می شود و سود بالقوه در چند سال آینده انتظار می رود. در عین حال، حتی افرادی که درگیر اقتصاد یا امور مالی نیستند، درک می کنند که ارزش پول در طول زمان تحت تأثیر فرآیندهای مختلف، در درجه اول تورم، تغییر می کند. بنابراین از تنزیل برای محاسبه صحیح جریان های نقدی استفاده می شود.

می توانید با استفاده از عملیات تنزیل، قیمت پول را امروز و پس از مدتی مشخص یعنی قدرت خرید آن مقایسه کنید. ارزش تنزیل شده یا DFC () کاهشی به زمان حال از ارزش مورد انتظار در آینده است. به عبارت دیگر، ما در مورد ارزش امروز پول آینده صحبت می کنیم.

همه محاسبات بر اساس قانون اقتصادی است که بیان می کند ارزش پول همواره در طول زمان کاهش می یابد. برای جلوگیری از زیان ناشی از استهلاک پول، لازم است تمام جریانهای نقدی آتی به زمان فعلی برسد. این نه تنها در مورد سود، بلکه در مورد زیان نیز صدق می کند.

در آماده سازی برای اجرای هر پروژه سرمایه گذاری، به عنوان مثال. یکی که برای کسب سود طراحی شده است، تنزیل منبع لزوماً در نظر گرفته می شود.

اگر سرمایهگذاری منابع مالی رایگان داشته باشد، نیاز به سرمایهگذاری در کسبوکار دارد، اما نتیجه این سرمایهگذاری باید افزایش سرمایه باشد. در تجارت، دارایی های ثابت (دارایی های بلند مدت) اغلب به دست می آید که از طریق استفاده از آنها سود اضافی برای ارائه خدمات یا تولید محصولات به دست می آید.

با استفاده از یک مثال ساده روزمره می توانید ماهیت تخفیف را درک کنید. فرزندی در خانواده در حال بزرگ شدن است و والدین می خواهند پس از فارغ التحصیلی از دانشگاه برای او مسکن تهیه کنند. این کودک 15 ساله است و در 22 سالگی از دانشگاه فارغ التحصیل می شود. بنابراین والدین 7 سال فرصت دارند. هزینه تقریبی این آپارتمان 30 هزار دلار پیش بینی می شود. شورای خانواده تصمیم گرفت پس انداز موجود را به حساب سپرده با نرخ سود 10 درصد در سال واریز کند. این محاسبه با استفاده از فرمولی که در زیر در نظر خواهیم گرفت انجام می شود.

فرمول های اساسی برای افزایش و تخفیف

بنابراین، اگر در مثال ما نرخ تنزیل مشخص باشد (10٪ در سال)، فرمول تخفیف به این صورت است: PV = FV * 1/(1+R)n، جایی که:

- PV ارزش فعلی تنزیل شده است.

- FV - ارزش آتی.

- R - نرخ تنزیل؛

- n - تعداد دوره های در نظر گرفته شده.

بخشی از فرمول که با 1/(1+R)n"ضریب تخفیف" یا "ضریب تخفیف" نامیده می شود. اگر نرخ تنزیل ناشناخته باشد، از جداول خاصی استفاده می شود که در آنها تمام ضرایب ممکن با نرخ 1 تا 50 درصد برای مدت زمان 1 تا 15 محاسبه می شود.

PV = FV (30000) * 1/(1+R(0.1) n(7)

PV = 30000/ 1,9487

PV = 15394.8 دلار.

در نتیجه نتیجه را می گیریم: برای دریافت مبلغ مورد نیاز (30 هزار دلار) برای خرید آپارتمان در 7 سال، باید اکنون 15.4 هزار دلار در بانک قرار دهید.

مثالی از عمل معکوس به نام "افزایش" یا "افزایش" ارائه می شود. شما پول دارید و میل به دریافت درآمد غیرفعال از آن دارید. اگر شما سرمایهگذار بزرگی نیستید که کارخانهها و کشتیها را خریداری میکند، پس مسیر مستقیمی به یک بانک قابل اعتماد دارید. پول در سپرده مدت دار قرار می گیرد. به عنوان مثال، شما 5 هزار دلار به مدت 3 سال با حداکثر نرخ 10 درصد در سال به حساب خود واریز کرده اید. پس از یک سال، این مبلغ در حال حاضر 5500 دلار خواهد بود، پس از 2 سال - 6050 دلار، زیرا سود تعلق گرفته برای سال اول قبلاً در نظر گرفته می شود و غیره.

برای اینکه بفهمید پول شما پس از یک دوره مشخص چقدر ارزش دارد، اگر آن را در سپرده بگذارید، فرمول صحیح این است که استفاده کنید:

FV=PV * (1+R) n، جایی که:

- R - نرخ بهره، نشان داده شده به عنوان کسری از واحد.

- n - تعداد سال های سرمایه گذاری.

بنابراین به نتیجه می رسیم:

F.V. = PV(5000) * (1+R (0,1) n(3)

FV = 5000 * 1.331

FV = 6655 دلار

به این معنی که با سرمایه گذاری 5 هزار دلاری در شرایط داده شده طی 3 سال افزایش 1655 دلاری خواهد بود. با نرخ بهره بالاتر، سپرده سریعتر رشد می کند، با نرخ بهره کمتر، رشد آن کندتر خواهد بود.

با استفاده از محاسبات فوق می توانید اندازه سپرده را برای یک دوره زمانی خاص در آینده تعیین کنید و تغییرات احتمالی قیمت پول را در طول زمان تجزیه و تحلیل کنید. تعهدی افزایش سپرده به دلیل افزایش بهره در طول زمان است، یعنی. جهت گیری رو به جلو تنزیل شامل محاسبه از آینده تا حال است، یعنی. جهت عقب دارد

روش کاهش جریان نقدی

هنگام ارزیابی چشم انداز یک سرمایه گذاری، یک تاجر محترم همیشه متخصصان مالی را درگیر می کند که NPV (ارزش فعلی خالص)، یعنی ارزش خالص فعلی پروژه سرمایه گذاری را محاسبه می کنند. این روش ارزیابی یک پروژه سرمایه گذاری به این درک می رسد که آیا ارزش سرمایه گذاری در آن را دارد یا خیر. الگوریتم فرآیند چیزی شبیه به این است:

- یک ارزیابی اولیه از جریان های نقدی مورد انتظار انجام می شود. اینها خروجی (سرمایه گذاری سرمایه گذار در مرحله اولیه) و ورودی (درآمدهای مورد انتظار از فروش محصولات تولیدی یا خدمات ارائه شده) هستند.

- هزینه سرمایه محاسبه می شود که مبنای نرخ تنزیل می شود.

- تمام جریان ها (مثبت و منفی) با نرخ حاصل تنزیل می شوند.

- NPV یک پروژه با جمع بندی تمام جریان های نقدی تعیین می شود.

اگر NPV صفر باشد، این نشان میدهد که جریانهای نقدی حاصل از پروژه، سرمایهگذاری را جبران کرده و بازده سرمایهگذاری مشخصی را فراهم میکند. بر این اساس، اگر شاخص بالای صفر باشد، پروژه قطعاً سودآور است و هر چه NPV بالاتر باشد، سود بیشتری برای سرمایه گذار خواهد داشت. اگر NPV کمتر از صفر باشد، چنین پروژه ای به احتمال زیاد منجر به ضرر خواهد شد.

در مورد فرمول جریان نقدی تنزیل، به این صورت است:

- n - دوره های زمانی (تعداد آنها)؛

- R – نرخ (نرخ، هزینه سرمایه)؛

- CF - جریان نقدی.

بیایید مثال زیر را در نظر بگیریم. هیئت سهامداران در حال بررسی دو طرح پیشنهادی است. برای وضوح، اجازه دهید موافقت کنیم که از نظر شاخص های شروع آنها بسیار مشابه هستند: نرخ 10٪ در سال است، دوره اجرا 6 سال است. بیایید محاسبات را با شرایط زیر ساده کنیم: برای اینکه هر ماه یا فصل را حساب نکنیم، مسلم میگیریم که همه جریانها در پایان سال اتفاق میافتد. سرمایه گذاری اولیه در حال حاضر اتفاق افتاده است، یعنی. در حال حاضر "صفر".

خروج سرمایه کاملاً یکسان و بالغ بر 132 هزار دلار است. هجوم در هر دو مورد 180 هزار دلار است، اما تفاوت وجود دارد:

- در پروژه A، مقدار اصلی درآمد در مرحله اولیه متمرکز می شود و تا پایان کاهش می یابد.

- در پروژه B، برعکس، مرحله شروع با سطح پایین ورودی سرمایه مشخص می شود و مقادیر اصلی در پایان تعهد انتظار می رود.

اگر آن را بر اساس سال در نظر بگیریم، هجوم پول در پروژه A به صورت زیر توزیع می شود:

- 1 - 50000 دلار؛

- 2 – 40000;

- 3 – 30000;

- 4 – 25000;

- 5 – 20000;

- 6 – 15000.

در پروژه B وضعیت دقیقاً برعکس است و به تفکیک سالها به این صورت است:

- 1 - 15000 دلار؛

- 2 – 20000;

- 3 – 25000;

- 4 – 30000;

- 5 – 40000;

- 6 – 50000.

اندازه در هر دو مورد 180,000 (ورودی) - 132,000 (خروجی) = 48,000 دلار است. پس آیا می توان گفت که این ابتکارات از نظر پتانسیل و منافع مورد انتظار برای سهامداران معادل هستند؟ لطفاً توجه داشته باشید که نتیجه نهایی شامل مجموع نتیجه هر سال خواهد بود. ما 6 دوره سالانه و 7 جریان نقدی در مشکل داریم. برای محاسبات، فرمول چیزی شبیه به این خواهد بود:

NPV (A) 7012.7 دلار و شاخص سودآوری (PI) 1.0531 خواهد بود؛ اگر داده های خود را با فرمول بالا جایگزین کنیم، شاخص های زیر را خواهیم داشت:

- NPV (B) دارای شاخص منفی (-) 9500.9 دلار، شاخص سودآوری 0.928 خواهد بود.

بنابراین، میتوانیم به وضوح ببینیم که ابتکاراتی که در نگاه اول معادل هستند به نتایج کاملاً متضادی منجر میشوند. بازگشت سریع سرمایه (گزینه الف) ریسک پول ارزانتر را کاهش می دهد و به شما امکان سود می دهد و رسیدن به سوددهی بالا در پایان پروژه عوامل کاهش قیمت سرمایه را پوشش نمی دهد. در نتیجه، هیئت سهامداران پروژه A را ترجیح می دهند، زیرا بسیار امیدوارکننده است.

به هر حال، اکنون دیگر نیازی به انجام محاسبات پیچیده با استفاده از جداول نیست. سایت های ماشین حساب تخصصی در اینترنت وجود دارند که می توانند فورا NPV و PI را بر اساس داده های ورودی محاسبه کنند. همین تابع در اکسل در بخش فرمول های مالی موجود است.

نرخ تنزیل چگونه محاسبه می شود؟

یک عنصر کلیدی کاهش جریان های نقدی نرخی است که در آن نرخ تنزیل شده تغییر می کند. این به سرمایه گذار درک می کند که چه نرخ بازدهی را می توان برای یک پروژه خاص انتظار داشت. هنگام تعیین نرخ، تعدادی از عوامل در نظر گرفته می شود، مانند:

این را می توان به عنوان نرخ بهره ای که یک شرکت سرمایه گذار می تواند منابع را جذب کند، درک کرد. سه منبع اصلی تامین مالی وجود دارد:

- اخذ وام یا اعتبار از یک سازمان بانکی؛

- فروش اوراق بهادار خود (سهام)؛

- استفاده از سود انباشته (منابع داخلی).

هزینه سرمایه بر اساس میانگین موزون نرخ بهره برای هر یک از منابع مذکور خواهد بود.

هیچ فرمول واحدی برای محاسبه نرخ تنزیل وجود ندارد. از مدل های محاسباتی مختلفی استفاده می شود که معروف ترین آنها عبارتند از:

- روش CAMP که ریسک های بازار را در نظر می گیرد اما مستلزم وجود سهام مشترک در بورس است.

- مدل WACC نرخ بازگشت سرمایه سرمایه گذاری (بدهی و حقوق صاحبان سهام) را در نظر می گیرد، اما مکانیزم پیچیده ای برای تخمین سودآوری آن ارائه می دهد.

- مدل گوردون ساده و قابل درک است، اما فقط برای آن دسته از شرکت هایی قابل اجرا است که دارای سهام عادی با پرداخت های دوره ای سود سهام هستند.

- مدل ROE، ROA، ROACE، ROCE قادر است بازده سرمایه را در نظر بگیرد، اما به عوامل خرد و کلان ریسک فردی توجه نمی کند.

علاوه بر این، همیشه امکان مشارکت کارشناسانی در ارزیابی وجود دارد که بتوانند کوچکترین نکات ظریف و خطرات موجود در بازار را در نظر بگیرند. با این حال، هنگامی که صحبت از مداخله انسانی می شود، ارزیابی ذهنی از وضعیت امکان پذیر است.

به طور خلاصه، میتوان نتیجه گرفت که استفاده از نرخ تنزیل امکان مطالعه و رساندن پرداختهای آتی را به ارزش فعلی و همچنین ارائه عوامل خطر در هنگام ارزیابی جذابیت سرمایهگذاری یک شرکت فراهم میکند.

عیب آن دشواری پیشبینی و در نظر گرفتن تغییرات محیط خارجی مانند وضعیت اقتصادی و سیاسی کشور یا جهان در محاسبات است.

بیایید به چنین اصطلاح اقتصادی پیچیده ای مانند نرخ تنزیل دست بزنیم، روش های مدرن موجود برای محاسبه آن و زمینه های استفاده را در نظر بگیریم.

نرخ تنزیل و معنای اقتصادی آن

نرخ نزول (آنالوگ: نرخ مقایسه، نرخ بازده)- این نرخ بهره ای است که برای تخمین مجدد ارزش سرمایه آتی در لحظه فعلی استفاده می شود. این امر با توجه به این واقعیت انجام می شود که یکی از قوانین اساسی اقتصاد، کاهش مداوم ارزش (قدرت خرید، هزینه) پول است. نرخ تنزیل زمانی در تحلیل سرمایه گذاری استفاده می شود که سرمایه گذار در مورد چشم انداز سرمایه گذاری در یک شی خاص تصمیم می گیرد. برای انجام این کار، او ارزش آتی شی سرمایه گذاری را به حال (جاری) کاهش می دهد. با انجام یک تحلیل تطبیقی، او می تواند در مورد جذابیت شی تصمیم بگیرد. هر ارزش یک شی همیشه نسبی است، بنابراین نرخ تنزیل به عنوان معیار اصلی که اثربخشی یک سرمایه گذاری با آن مقایسه می شود عمل می کند. بسته به اهداف اقتصادی مختلف، نرخ تنزیل متفاوت محاسبه می شود. بیایید روش های موجود برای تخمین نرخ تنزیل را در نظر بگیریم.

روش های تخمین نرخ های تخفیف

بیایید 10 روش برای تخمین نرخ تنزیل برای ارزیابی سرمایه گذاری ها و پروژه های سرمایه گذاری یک شرکت/شرکت در نظر بگیریم.

- مدل های ارزش گذاری دارایی های سرمایه ای CAPM;

- مدل ارزیابی دارایی های سرمایه ای اصلاح شده CAPM.

- مدل E. Fama و K. French;

- مدل M. Carhart;

- مدل سود سهام رشد ثابت (گوردون)؛

- محاسبه نرخ تنزیل بر اساس میانگین موزون هزینه سرمایه (WACC).

- محاسبه نرخ تنزیل بر اساس بازده حقوق صاحبان سهام؛

- روش چند برابری بازار

- محاسبه نرخ تنزیل بر اساس حق بیمه ریسک؛

- محاسبه نرخ تنزیل بر اساس ارزیابی کارشناسی.

محاسبه نرخ تنزیل بر اساس مدل CAPM

مدل قیمت گذاری دارایی های سرمایه ای – CAPM ( سرمایه، پایتختداراییقیمت گذاریمدل) در دهه 70 توسط دبلیو شارپ (1964) برای تخمین بازده آتی سهام/سرمایه شرکتها پیشنهاد شد. مدل CAPM بازده آتی را به عنوان بازده دارایی بدون ریسک و حق بیمه ریسک منعکس می کند. در نتیجه، اگر بازده مورد انتظار سهام کمتر از بازده مورد نیاز باشد، سرمایه گذاران از سرمایه گذاری در این دارایی خودداری می کنند. ریسک بازار به عنوان عاملی برای تعیین نرخ آتی در مدل در نظر گرفته شد. فرمول محاسبه نرخ تنزیل با استفاده از مدل CAPM به شرح زیر است:

جایی که: r i - بازده مورد انتظار سهام (نرخ تنزیل)؛

جایی که: r i - بازده مورد انتظار سهام (نرخ تنزیل)؛

r f – بازده یک دارایی بدون ریسک (به عنوان مثال: اوراق قرضه دولتی).

r m - بازده بازار، که می تواند به عنوان میانگین بازده شاخص در نظر گرفته شود (MICEX، RTS - برای روسیه، S&P500 - برای ایالات متحده).

β – ضریب بتا. ریسک سرمایه گذاری را در رابطه با بازار منعکس می کند و حساسیت تغییرات بازده سهام را نسبت به تغییرات بازده بازار نشان می دهد.

σ im – انحراف استاندارد تغییرات بازده سهام بسته به تغییرات بازده بازار.

σ 2 متر - پراکندگی بازده بازار.

مزایا و معایب مدل قیمت گذاری دارایی های سرمایه ای CAPM

- این مدل بر اساس اصل اساسی رابطه بین بازده سهام و ریسک بازار است که مزیت آن است.

- این مدل تنها شامل یک عامل (ریسک بازار) برای تخمین بازده آتی سهام است. محققانی مانند Y. Fama، K. French و دیگران پارامترهای اضافی را برای افزایش دقت پیشبینی مدل CAPM وارد کردهاند.

- این مدل مالیات، هزینه های مبادله، کدورت بازار سهام و غیره را در نظر نمی گیرد.

محاسبه نرخ تنزیل با استفاده از مدل اصلاح شده CAPM

نقطه ضعف اصلی مدل CAPM تک عاملی بودن آن است. بنابراین، مدل قیمتگذاری داراییهای سرمایهای اصلاحشده شامل تعدیلهایی برای ریسک غیرسیستماتیک نیز میشود. ریسک غیرسیستماتیک نیز ریسک خاص نامیده می شود که فقط در شرایط خاصی ظاهر می شود. فرمول محاسبه برای مدل CAPM اصلاح شده (اصلاح شدهسرمایه، پایتختداراییقیمت گذاریمدل،MCAPM) به شرح زیر است:

![]() جایی که: r i - بازده مورد انتظار سهام (نرخ تنزیل)؛ r f - بازده یک دارایی بدون ریسک (مثلاً اوراق قرضه دولتی). r m - بازده بازار؛ β – ضریب بتا؛ σ im انحراف استاندارد تغییر بازده سهام از تغییر بازده بازار است. σ 2 متر - پراکندگی بازده بازار.

جایی که: r i - بازده مورد انتظار سهام (نرخ تنزیل)؛ r f - بازده یک دارایی بدون ریسک (مثلاً اوراق قرضه دولتی). r m - بازده بازار؛ β – ضریب بتا؛ σ im انحراف استاندارد تغییر بازده سهام از تغییر بازده بازار است. σ 2 متر - پراکندگی بازده بازار.

r u - حق بیمه ریسک، از جمله ریسک غیر سیستماتیک شرکت.

به عنوان یک قاعده، کارشناسان برای ارزیابی ریسک های خاص استفاده می شوند، زیرا رسمی کردن آنها با استفاده از آمار دشوار است. جدول زیر تنظیمات مختلف ریسک را نشان می دهد.

| خطرات خاص | تعدیل ریسک، % |

| نفوذ دولت بر تعرفه ها | 0,4% |

| تغییرات در قیمت مواد اولیه، مواد، انرژی، قطعات، اجاره | 0,2% |

| ریسک مدیریت مالک/سهامداران | 0,2% |

| تاثیر تامین کنندگان کلیدی | 0,3% |

| تأثیر فصلی در تقاضا برای محصولات | 0,4% |

| شرایط افزایش سرمایه | 0,3% |

| تعدیل کل برای ریسک خاص: | 1,8% |

به عنوان مثال، بیایید نرخ تنزیل را با در نظر گرفتن تعدیل ها محاسبه کنیم، بنابراین اگر طبق مدل CAPM بازده 10٪ باشد، با در نظر گرفتن تعدیل ریسک، نرخ تنزیل 11.8٪ خواهد بود. استفاده از یک مدل اصلاح شده به شما امکان می دهد نرخ بازدهی آینده را با دقت بیشتری تعیین کنید.

محاسبه نرخ تنزیل با استفاده از مدل E. Fama و K. French

یکی از اصلاحات مدل CAPM مدل سه عاملی E. Fama و K. French (1992) بود که شروع به در نظر گرفتن دو پارامتر دیگر کرد که بر نرخ سود آینده تأثیر می گذارد: اندازه شرکت و مشخصات صنعت. در زیر فرمول مدل سه عاملی E. Fama و K. French آورده شده است:

جایی که: r - نرخ تنزیل؛ r f – نرخ بدون ریسک؛ r m - سودآوری پرتفوی بازار؛

SMB t تفاوت بین بازده میانگین وزنی پرتفوی سهام با سرمایه کوچک و بزرگ است.

HML t تفاوت بین بازده میانگین وزنی پرتفوی سهام با نسبت های بزرگ و کوچک ارزش دفتری به ارزش بازار است.

β، si، h i - ضرایبی که تأثیر پارامترهای r i، r m، r f را بر سودآوری i ام دارایی نشان می دهد.

γ بازده مورد انتظار یک دارایی در غیاب تأثیر 3 عامل ریسک بر آن است.

محاسبه نرخ تنزیل بر اساس مدل M.Karhat

مدل سه عاملی E. Fama و K. French توسط M. Carhart (1997) با معرفی پارامتر چهارم برای ارزیابی بازده آتی احتمالی یک لحظه اصلاح شد. لحظه منعکس کننده نرخ تغییر قیمت در یک دوره زمانی خاص است؛ هنگامی که از پارامتر چهارم در مدل برای تخمین سودآوری سهام در آینده استفاده می شود، در نظر گرفته می شود که نرخ بازده آتی نیز تحت تأثیر قرار می گیرد. با نرخ تغییر قیمت در زیر فرمول محاسبه نرخ تنزیل با استفاده از مدل M. Carhart آمده است:

جایی که: r - نرخ تنزیل؛ WMLt - لحظه، نرخ تغییر در ارزش سهام در دوره قبل.

محاسبه نرخ تنزیل بر اساس مدل گوردون

روش دیگر برای محاسبه نرخ تنزیل، استفاده از مدل گوردون (مدل سود رشد ثابت) است. این روش محدودیت هایی در استفاده از آن دارد، زیرا برای برآورد نرخ تنزیل، لازم است شرکت سهام عادی را با پرداخت سود سهام منتشر کند. در زیر فرمول محاسبه بهای تمام شده سرمایه یک شرکت (نرخ تنزیل) آمده است:

جایی که:

جایی که:

DIV - مقدار سود سهام مورد انتظار برای هر سهم برای سال.

P – قیمت جانمایی سهم؛

fc - هزینه های انتشار سهام؛

ز - نرخ رشد سود سهام.

محاسبه نرخ تنزیل بر اساس میانگین موزون هزینه WACC سرمایه

روش تخمین نرخ تنزیل بر اساس میانگین موزون هزینه سرمایه (انگلیسی WACC، میانگین موزون هزینه سرمایه)یکی از محبوب ترین ها و نشان دهنده نرخ بازدهی است که برای استفاده از سرمایه سرمایه گذاری باید پرداخت شود. سرمایه سرمایه گذاری می تواند از دو منبع تامین مالی تشکیل شود: حقوق صاحبان سهام و بدهی. اغلب، WACC هم در تحلیل مالی و هم در تجزیه و تحلیل سرمایه گذاری برای تخمین بازده آتی سرمایه گذاری، با در نظر گرفتن شرایط اولیه برای بازگشت (سودآوری) سرمایه سرمایه گذاری استفاده می شود. معنای اقتصادی محاسبه میانگین موزون هزینه سرمایه، محاسبه حداقل سطح قابل قبول سودآوری (سودآوری، سودآوری) پروژه است. این شاخص برای ارزیابی سرمایه گذاری در یک پروژه موجود استفاده می شود. فرمول محاسبه میانگین موزون هزینه سرمایه به شرح زیر است:

![]()

جایی که: r e ,r d - به ترتیب بازده مورد انتظار (الزامی) حقوق صاحبان سهام و سرمایه بدهی.

E/V، D/V - سهم سرمایه و بدهی. مجموع حقوق صاحبان سهام و سرمایه استقراضی، سرمایه شرکت را تشکیل می دهد (V=E+D).

t - نرخ مالیات بر سود.

محاسبه نرخ تنزیل بر اساس بازده حقوق صاحبان سهام

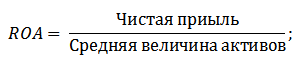

از مزایای این روش می توان به امکان محاسبه نرخ تنزیل برای بنگاه هایی که در بورس نیستند اشاره کرد. بنابراین برای ارزیابی تنزیل از شاخص های بازده حقوق صاحبان سهام و سرمایه بدهی استفاده می شود. این شاخص ها به راحتی از روی اقلام ترازنامه محاسبه می شوند. اگر یک شرکت دارای سرمایه و سرمایه استقراضی باشد، شاخص مورد استفاده بازده دارایی ها است. (بازده دارایی، ROA). فرمول محاسبه نسبت بازده دارایی در زیر ارائه شده است:

روش بعدی برای برآورد نرخ تنزیل از طریق بازده حقوق صاحبان سهام می باشد (بازده سهام، ROE) که کارایی/سودآوری مدیریت سرمایه یک شرکت (شرکت) را نشان می دهد. نسبت سودآوری نشان می دهد که شرکت با استفاده از سرمایه خود چه نرخ سودی ایجاد می کند. فرمول محاسبه ضریب به صورت زیر است:

با توسعه این رویکرد در ارزیابی نرخ تنزیل از طریق ارزیابی بازده سرمایه شرکت، می توان از شاخص دقیق تری به عنوان معیاری برای ارزیابی نرخ بازده سرمایه به کار گرفته شده استفاده کرد. (ROCEبرگشتبرسرمایه، پایتختبه کار گرفته شده). این شاخص برخلاف ROE از بدهی های بلندمدت (از طریق سهام) استفاده می کند. این شاخص برای شرکت هایی که سهام ممتاز در بورس دارند قابل استفاده است. اگر شرکت آنها را نداشته باشد، نسبت ROE برابر با ROCE است. شاخص با استفاده از فرمول محاسبه می شود:

نوع دیگری از نسبت بازده حقوق صاحبان سهام، بازده متوسط سرمایه به کار رفته ROACE است. (بازده متوسط سرمایه به کار گرفته شده).

در واقع، این شاخص با ROCE مطابقت دارد، تفاوت اصلی آن در میانگین هزینه سرمایه به کار گرفته شده (سرمایه خالص + بدهی های بلندمدت) در ابتدا و انتهای دوره مورد ارزیابی است. فرمول محاسبه این شاخص:

شاخص ROACE اغلب می تواند جایگزین ROCE شود، به عنوان مثال، در فرمول ارزش افزوده اقتصادی EVA. اجازه دهید تحلیلی از امکانسنجی استفاده از نسبتهای سودآوری برای تخمین نرخ تنزیل ارائه کنیم.

محاسبه نرخ تنزیل بر اساس ارزیابی کارشناسی

اگر نیاز به تخمین نرخ تنزیل برای یک پروژه خطرپذیر دارید، استفاده از روشهای CAPM، مدل گوردون و WACC غیرممکن است، بنابراین از کارشناسان برای محاسبه نرخ استفاده میشود. ماهیت تحلیل کارشناسی، ارزیابی ذهنی عوامل مختلف کلان، میانی و خرد است که بر نرخ سود آینده تأثیر میگذارند. عواملی که بر نرخ تنزیل تأثیر زیادی دارند: ریسک کشور، ریسک صنعت، ریسک تولید، ریسک فصلی، ریسک مدیریت و غیره. برای هر پروژه جداگانه، کارشناسان مهمترین ریسکهای خود را شناسایی کرده و با استفاده از امتیازدهی آنها را ارزیابی میکنند. مزیت این روش توانایی در نظر گرفتن تمام نیازهای سرمایه گذار ممکن است.

محاسبه نرخ تنزیل بر اساس ضرایب بازار

این روش به طور گسترده برای محاسبه نرخ تنزیل بنگاه هایی که سهام عادی را در بازار سهام منتشر می کنند، استفاده می شود. در نتیجه، ضریب E/P بازار محاسبه می شود که به عنوان EBIDA/Price ترجمه می شود. مزایای این رویکرد این است که فرمول ریسک های صنعت را هنگام ارزش گذاری یک شرکت منعکس می کند.

محاسبه نرخ تنزیل بر اساس حق بیمه ریسک

نرخ تنزیل به صورت مجموع نرخ بهره بدون ریسک، تورم و حق بیمه ریسک محاسبه می شود. به عنوان یک قاعده، این روش تخمین نرخ تنزیل برای پروژه های سرمایه گذاری مختلفی انجام می شود که برآورد آماری میزان ریسک/بازده احتمالی دشوار است. فرمول محاسبه نرخ تنزیل با در نظر گرفتن حق بیمه ریسک:

![]() جایی که:

جایی که:

r - نرخ تنزیل؛

r f – نرخ بهره بدون ریسک.

r p - حق بیمه ریسک؛

I – درصد تورم

فرمول نرخ تنزیل شامل مجموع نرخ بهره بدون ریسک، تورم و حق بیمه ریسک است. تورم به عنوان یک پارامتر جداگانه مشخص شد، زیرا پول دائماً کاهش می یابد؛ این یکی از مهمترین قوانین عملکرد اقتصادی است. اجازه دهید به طور جداگانه بررسی کنیم که چگونه می توان هر یک از این مؤلفه ها را ارزیابی کرد.

روش های تخمین نرخ بهره بدون ریسک

برای ارزیابی ارزش بدون ریسک، از ابزارهای مالی استفاده می شود که سودآوری را با ریسک صفر، یعنی کاملاً قابل اعتماد، فراهم می کند. در واقع، هیچ ابزاری را نمی توان کاملاً قابل اعتماد در نظر گرفت؛ فقط احتمال از دست دادن پول هنگام سرمایه گذاری در آن بسیار کم است. بیایید دو روش برای تخمین نرخ بدون ریسک در نظر بگیریم:

- بازده اوراق قرضه دولتی بدون ریسک (GKOs - اوراق قرضه کوتاه مدت دولتی با کوپن صفر، OFZs - اوراق قرضه وام فدرال) صادر شده توسط وزارت دارایی فدراسیون روسیه. اوراق قرضه دولتی دارای بالاترین رتبه ایمنی هستند، بنابراین می توان از آنها برای محاسبه نرخ بهره بدون ریسک استفاده کرد. بازده این نوع اوراق را می توان در وب سایت بانک مرکزی فدراسیون روسیه (cbr.ru) مشاهده کرد و به طور متوسط می توان آن را 6٪ در سال در نظر گرفت.

- بازده اوراق قرضه 30 ساله آمریکا. متوسط بازدهی این ابزارهای مالی 5 درصد است.

روش های تخمین حق بیمه ریسک

جزء بعدی فرمول حق بیمه ریسک است. از آنجایی که ریسک ها همیشه وجود دارند، باید تاثیر آنها بر نرخ تنزیل ارزیابی شود. روشهای زیادی برای ارزیابی ریسکهای سرمایهگذاری اضافی وجود دارد؛ اجازه دهید به برخی از آنها نگاه کنیم.

روش برای ارزیابی تعدیل ریسک از شرکت Alt-Invest

متدولوژی Alt-Invest شامل انواع ریسک های زیر در تعدیل ریسک است که در جدول ⇓ ارائه شده است.

روش شناسی دولت فدراسیون روسیه شماره 1470 (مورخ 22 نوامبر 1997) برای ارزیابی نرخ تنزیل برای پروژه های سرمایه گذاری

هدف از این روش ارزیابی پروژه های سرمایه گذاری برای سرمایه گذاری عمومی است. ریسکها و تعدیلهای خاص برای آنها از طریق ارزیابی کارشناسی محاسبه میشود. برای محاسبه نرخ تنزیل پایه (بدون ریسک)، از نرخ بازپرداخت بانک مرکزی فدراسیون روسیه استفاده شده است؛ این نرخ را میتوانید در وبسایت رسمی بانک مرکزی مشاهده کنید. بانک مرکزی فدراسیون روسیه (cbr.ru). ریسک های پروژه خاص توسط کارشناسان در محدوده های ارائه شده ارزیابی می شود. حداکثر نرخ تخفیف با استفاده از این روش 61 درصد خواهد بود.

| نرخ بهره بدون ریسک | |

| با نرخ بازپرداخت بانک مرکزی فدراسیون روسیه | 11% |

| حق بیمه ریسک | |

| خطرات خاص | تعدیل ریسک، % |

| سرمایه گذاری برای تشدید تولید | 3-5% |

| افزایش حجم فروش محصولات | 8-10% |

| ریسک معرفی نوع جدیدی از محصول به بازار | 13-15% |

| هزینه های تحقیق | 18-20% |

روش محاسبه نرخ تنزیل Vilensky P.L., Livshits V.N., Smolyak S.A.

| خطرات خاص | تعدیل ریسک، % |

| 1. نیاز به انجام تحقیق و توسعه (با نتایج ناشناخته قبلی) توسط سازمان های تحقیقاتی و (یا) طراحی تخصصی: | |

| مدت تحقیق و توسعه کمتر از 1 سال | 3-6% |

| مدت زمان تحقیق و توسعه بیش از 1 سال: | |

| الف) تحقیق و توسعه توسط یک سازمان تخصصی انجام می شود | 7-15% |

| ب) تحقیق و توسعه ماهیت پیچیده ای دارد و توسط چندین سازمان تخصصی انجام می شود | 11-20% |

| 2. ویژگی های تکنولوژی مورد استفاده: | |

| سنتی | 0% |

| جدید | 2-5% |

| 3. عدم قطعیت در حجم تقاضا و قیمت محصولات تولیدی: | |

| موجود | 0-5% |

| جدید | 5-10% |

| 4. بی ثباتی (دوره ای، فصلی) تولید و تقاضا | 0-3% |

| 5. نامشخص بودن محیط خارجی در حین اجرای پروژه (معدن، زمین شناسی، اقلیمی و سایر شرایط طبیعی، تهاجمی بودن محیط خارجی و ...) | 0-5% |

| 6. عدم قطعیت فرآیند تسلط بر تکنیک یا تکنولوژی مورد استفاده. شرکت کنندگان این فرصت را دارند که از رعایت نظم فنی اطمینان حاصل کنند | 0-4% |

روش محاسبه نرخ تنزیل توسط Y. Honko برای کلاس های مختلف سرمایه گذاری

دانشمند J. Honko روشی را برای محاسبه حق بیمه ریسک برای کلاس های مختلف سرمایه گذاری/پروژه های سرمایه گذاری ارائه کرد. این حق بیمه های ریسک به صورت مجموع ارائه می شود و سرمایه گذار را ملزم می کند تا یک هدف سرمایه گذاری و یک تعدیل ریسک را بر اساس آن انتخاب کند. در زیر تعدیل ریسک انباشته بر اساس هدف سرمایه گذاری آورده شده است. همانطور که می بینید، با افزایش میزان ریسک، توانایی شرکت/شرکت برای ورود به بازارهای جدید، گسترش تولید و افزایش رقابت پذیری نیز افزایش می یابد.

خلاصه

در مقاله به 10 روش برای تخمین نرخ تنزیل پرداختیم که از رویکردها و مفروضات مختلفی در محاسبه استفاده می شود. نرخ تنزیل یکی از مفاهیم محوری در تحلیل سرمایهگذاری است که برای محاسبه شاخصهایی مانند NPV، DPP، DPI، EVA، MVA و غیره استفاده میشود. در ارزیابی ارزش اشیاء سرمایه گذاری، سهام، پروژه های سرمایه گذاری و تصمیمات مدیریتی استفاده می شود. هنگام انتخاب روش ارزیابی، باید به اهدافی که ارزیابی انجام می شود و شرایط اولیه آن توجه داشت. این امکان را برای دقیق ترین ارزیابی فراهم می کند. با تشکر از توجه شما، ایوان ژدانوف با شما بود.

اصطلاح "تخفیف" از زبان انگلیسی به ما آمده است. ترجمه شده، "تخفیف" به معنای آوردن شاخص های اقتصادی اندازه گیری شده در دوره های زمانی مختلف به یک دوره زمانی واحد است. اگر شما یک اقتصاددان نیستید، به احتمال زیاد این تعریف چیزی به شما نمی گوید. بنابراین سعی می کنیم با استفاده از مثال های ساده به اصل این مفهوم اقتصادی پی ببریم. تقریباً همه حداقل یک بار در موقعیتی قرار گرفته اند که می توان آن را "تخفیف" تعریف کرد. اگرچه، البته، همه این را درک نکردند.

تخفیف دادن. تعریف مفهوم از ویکی پدیا

ویکیپدیا ماهیت تنزیل را بهعنوان تعیین قیمت یک جریان نقدی با کاهش همه پرداختها به یک دوره زمانی توضیح میدهد. تنزیل مبنایی برای تعیین ارزش پول با در نظر گرفتن عامل زمان است.

وقت طلاست

هر یک از ما با عبارات رایج: "زمان پول است"، "ارزش پول را بدانید" و غیره آشنا هستیم. عبارت دوم به ویژه زمانی مرتبط می شود که خط در صندوق پول نزدیک می شود و ما خواه ناخواه یک بار دیگر بررسی می کنیم. سبد مواد غذایی ما به منظور حذف اجناس اضافی از آنجا. این تعجب آور نیست: در روزهای سخت ما صرفه جویی و احتیاط باید از ویژگی های هر شخصی باشد.

با استفاده از تخفیف، می توانید قدرت خرید یک ارز، یعنی ارزش پول را در آینده تعیین کنید.

به عبارت دیگر، تخفیف به شما این امکان را می دهد تا محاسبه کنید که امروز چقدر باید سرمایه گذاری کنید تا "فردا" به درآمد مورد نظر برسید.

تخفیف یک ابزار ضروری برای یک تاجر است که به او اجازه می دهد تا نتیجه یک سرمایه گذاری را با دقت بیشتری برنامه ریزی کند. نتایج برنامه ریزی شده، به عنوان یک قاعده، قبل از خود پروژه یا در طول اجرای مراحل آن اعلام می شود. محاسبه ساده است - با ضرب پارامترهای اقتصادی در ضریب تخفیف.

نمونه ای از تخفیف دادن سرمایه گذاری در آموزش و پرورش

البته تخفیف نه تنها در دنیای اعداد و سرمایه های بزرگ، بلکه در زندگی مردم عادی نیز کاربرد دارد. به عنوان مثال، هر پدر و مادری قصد دارد به فرزند خود بهترین آموزش را بدهد. با این حال، گاهی اوقات این نیاز به پول زیادی دارد که نمی توان با خیال راحت از بودجه خانواده برداشت کرد. راه حل انباشته شدن است. با واریز مبلغ معینی در بانک، پس از مدت زمانی مشخص، مبلغ مورد نیاز برای تحصیل فرزندتان را خواهید داشت.

البته تخفیف نه تنها در دنیای اعداد و سرمایه های بزرگ، بلکه در زندگی مردم عادی نیز کاربرد دارد. به عنوان مثال، هر پدر و مادری قصد دارد به فرزند خود بهترین آموزش را بدهد. با این حال، گاهی اوقات این نیاز به پول زیادی دارد که نمی توان با خیال راحت از بودجه خانواده برداشت کرد. راه حل انباشته شدن است. با واریز مبلغ معینی در بانک، پس از مدت زمانی مشخص، مبلغ مورد نیاز برای تحصیل فرزندتان را خواهید داشت.

به عنوان مثال، شما به 2500 دلار نیاز دارید. موسسه مالی 10 درصد در سال می دهد. کودک 5 سال دیگر شروع به تحصیل می کند. مقدار مورد نیاز با تقسیم 2500 بر 1.15 بدست می آید. نتیجه 1552 دلار است. این دقیقا همان سرمایه اولیه ای است که اکنون به آن نیاز دارید تا در عرض 5 سال 2500 دلار داشته باشید. یک شرط مهم محاسبه "بهره سود" است.

در مثال ما، 10% نرخ تنزیل، 2500 خروجی نقدی در 5 سال، 1552 دلار قیمت تنزیل شده جریان نقدی آتی است.

فرمول تخفیف

در تئوری اقتصادی، ارزش های فعلی (تخفیف شده) و آتی با ارزش فعلی (PV) و ارزش آتی (FV) نشان داده می شوند. 2500 تومان - این مقدار آینده (FV) است، 1552 - ارزش فعلی (PV).

فرمول محاسبه به صورت زیر است:

- R – نرخ تنزیل،

- n تعداد سال از لحظه x در آینده تا حال است.

به این عامل «ضریب تخفیف» می گویند.

به طور خلاصه نتیجه می گیریم: تنزیل راهی است برای جریان نقدینگی از آینده به حال، از مقدار مورد نظر تا مقداری که باید خرج شود.

مفهوم تنزیل به طور گسترده در ادبیات مدیریت مالی مورد بحث قرار گرفته است. در اینجا ما فقط اطلاعات مختصری در مورد تخفیف ارائه می دهیم.

هزار روبل امروز و هزار روبل در سال ارزش متفاوتی دارند. اولاً این پول تحت تأثیر تورم تا حدودی کاهش می یابد. ثانیاً این امکان وجود دارد که در حال حاضر به این پول نیاز داشته باشید. برای چی؟ به عنوان مثال، برای خرید مواد اولیه و تجهیزات یا پرداخت حساب های پرداختنی به تامین کنندگان، پرداخت بودجه، دستمزد به کارکنان، یعنی می توانید این وجوه را در تولید خود (در سرمایه در گردش یا دارایی های ثابت) سرمایه گذاری کنید تا مقداری درآمد ایجاد کنید.

چه نوع درآمدی می تواند برای شما مناسب باشد؟ شما باید هزینه های افزایش سرمایه مانند بهره وام را پوشش دهید. احتمالاً می خواهید سودآوری پروژه هایتان بیشتر از تورم باشد (تا سرمایه کاهش نیابد). و این احتمال وجود دارد که بخواهید بازدهی بالاتر از سپرده در یک بانک خوب یا بازده اوراق قرضه دولتی دریافت کنید (در غیر این صورت سرمایه گذاری پول در بازار مالی به جای تولید سود بیشتری دارد).

یعنی از دیدگاه یک سرمایه دار باید بازدهی دریافت کنید که:

- بالاتر از تورم؛

- ریسک های سرمایه گذاری را پوشش می دهد.

- هزینه بالاتر افزایش سرمایه؛

- بازده بالاتر سرمایه گذاری های جایگزین (احتمالاً بدون ریسک).

از دیدگاه یک کارگر تولیدی، این الزامات ممکن است بسیار بیش از حد به نظر برسد - به گفته آنها، کجا می توانید یک شرکت تولیدی با سودآوری بالاتر از بازار سهام پیدا کنید. پاسخ: باید فعالیت های بنگاه را در بلندمدت در نظر گرفت. تا زمانی که بازار مالی در آینده قابل پیشبینی شرایط مطلوبتری نسبت به تولید ارائه دهد، سرمایه عمدتاً در بخش مالی گردش میکند. اما با توسعه بازارهای مالی، تثبیت وضعیت اقتصادی کشور، کاهش تورم و افزایش رقابت، سودآوری تضمین شده بازارهای مالی به میزان قابل توجهی کاهش می یابد (به 5-3 درصد مانند بازارهای توسعه یافته غربی). با در نظر گرفتن چشم انداز بلندمدت، سودآوری تولید بالاتر خواهد بود. برای تضمین بقای بلندمدت آن و حل مجموعه ای از مشکلات اجتماعی، باید تولید خود را تامین مالی کنیم. امروزه در عمل، برای تولید درآمد، ترکیب رویکردهای «تولید» و «سرمایهداری» ضروری است.

چگونه بفهمیم که درآمد مورد انتظار کافی است یا خیر؟ برای انجام این کار، آنها باید به یک دوره زمانی واحد محاسبه (کاهش) و با سرمایه موجود مقایسه شوند.

تنزیل شامل کاهش جریان های نقدی آتی به زمان فعلی است. ضریب کاهش نامیده می شود عامل تخفیفو این همان بازدهی است که ما برای سرمایه گذاری می خواهیم.

بیایید به یک مثال ساده نگاه کنیم. ما 1000 هزار روبل داریم، پس از اجرای یک پروژه خاص، انتظار داریم 1560 هزار روبل دریافت کنیم. در یک سال. آیا این پروژه سودآور است؟ برای پاسخ به این سوال، باید میزان موجود و میزان کاهش درآمد آتی را با امروز مقایسه کنید. فرض کنید می خواهیم سالانه 30 درصد بازدهی داشته باشیم (یعنی ضریب تخفیف 30 درصد است). مقدار درآمد آتی باید بر ضریب 1.3 برابر با 100٪ + 30٪ تقسیم شود. این 1560/1.3 = 1200 هزار روبل خواهد بود. ارزش تخفیف درآمد آتی (1200 هزار روبل) بیشتر از مقدار پول موجود امروز (1000 هزار روبل) است، بنابراین اجرای پروژه سودآور است.

یکی از ساده ترین فرمول ها برای تعیین نرخ تنزیل به شرح زیر است:

K d = K br + K inf + K خطر,

جایی که K d - ضریب تخفیف؛

K br - سودآوری سرمایه گذاری های بدون ریسک در غیاب تورم.

K inf - تورم؛

ریسک - حق بیمه برای ریسک.

این شامل دو عامل اصلی است:

- ارزش زمانی پول؛

- با در نظر گرفتن ریسک (عدم قطعیت) سرمایه گذاری ها.

فاکتور تخفیف باید:

- بیشتر از میانگین هزینه افزایش سرمایه؛

- بازده بالاتر سرمایه گذاری های بدون ریسک جایگزین.

در صورت تغییر تورم، ضریب تخفیف باید تغییر کند. علاوه بر این، جریان نقدی باید با مقدار تورم افزایش یابد، در غیر این صورت هنگام محاسبه ارزش خالص تناقضی ایجاد می شود: مخرج تورم را در نظر می گیرد، اما صورتگر اینطور نیست.

لازم به ذکر است که این فرمول در نرخ تورم و ریسک پایین "کار می کند". برای شرط بندی های بزرگ، باید از فرمول فیشر استفاده کنید:

K td = (1 + K br) * (1 + K inf) * (1 + K خطر) - 1.

مقدار خطای بین دو فرمول توسط محصولات متقاطع تعیین می شود

K br * K inf + K inf * K خطر + K خطر * K br + K br * K inf * K خطر

مثال. اجازه دهید K br = K inf = K خطر = 3٪.

طبق فرمول اول (ساده شده)، Kd = 9٪، طبق فرمول دقیق - K td = 9.2727٪. تفاوت 0.2727٪ در خطای تعیین هر یک از مؤلفه ها قرار می گیرد.

اجازه دهید K br = K inf = K خطر = 30٪. طبق اولین فرمول ساده شده

Kd = 90٪، دقیق - Ktd = 119.7٪. تفاوت 29.7٪ (119.7٪ - 90٪) در حال حاضر با ارزش هر یک از اجزا قابل مقایسه است.

مقدار K d = K br + K inf را می توان با میانگین موزون قیمت سرمایه ای که این پروژه را تامین مالی می کند، تخمین زد. ریسک پرمیوم K باید بازگشت وجوه را در صورت پیشرفت "غیر عادی" در پروژه تضمین کند.

- Total War: Warhammer - Dark Elves - Army

- مرد راک چنگک با نام مستعار مرد چنگک زن - داستان و ویدیو ترسناک! Rake شبیه چه چیزی است؟

- نقد و بررسی فیلم "دزدان دریایی: طوفان آسمان"

- دپارتمان زیست شناسی سرگرمی های فوق برنامه نیز می تواند بسیار مهم باشد

- کاربرد پلی ساکاریدها و اهمیت آنها

- ارائه درس با موضوع: ساختار سلولی - دانش Hypermarket ارائه بیولوژی ساختار سلولی

- نمونه هایی از سیستم هایی را که این نیروها در آنها عمل می کنند، ذکر کنید

- ارائه در مورد ایمنی زندگی ارائه در مورد ایمنی زندگی در این موضوع

- اخبار بخش مکاتبات سرگرمی های فوق برنامه نیز می تواند بسیار مهم باشد

- گروه های افعال فرانسوی سخت ترین افعال

- تشکیل فرم های زمان گذشته

- طراحی و پشتیبانی فناورانه صنایع ماشین سازی - کارشناسی (15

- تخفیف چیست؟

- آمار کمپین های پذیرش گذشته

- دانشگاه خدمات دولتی ولگا

- دارایی های مالی دارایی های مالی کوتاه مدت

- بهترین شبیه سازهای سیاسی بازی با نبردهای بزرگ

- نقد و بررسی فیلم Night in the Woods ⇡ The Incomparable Miss May

- انیمه فن تخیلی: بهترین کتاب ها در ژانر Read gg وارد انیمه شدند

- بررسی ویدیویی بازی Diablo III: Reaper of Souls