معلومات المحاسبة. المعلومات المحاسبية نقل ملابس العمل إلى التشغيل 1s 8.3

كيف تأخذ في الاعتبار الملابس الخاصة في 1C؟ كيفية اعتماد ملابس العمل في 1C 8.3؟ المحاسبة عن ملابس العمل والمعدات الخاصة في 1C: المحاسبة 8.2 8.3 الجزء الأول

استلام ونقل إلى تشغيل ملابس العمل والمعدات الخاصة

سنخصص مقال اليوم للنظر في المشكلة التي تنشأ أيضًا بشكل دوري بين مستخدمي برنامج 1C. وهي: "كيفية شطب ملابس العمل في 1C؟ كيف تأخذ في الاعتبار ملابس العمل في 1s 8.3؟ المحاسبة عن ملابس العمل في 1C: المحاسبة 8.2 8.3"

ليس هناك ما هو خارق للطبيعة أو خاص في مثل هذه المحاسبة، ومع ذلك فإن السؤال موجود ويحدث. كيفية عكس استلام ملابس العمل والمعدات الخاصة، وكيفية شطب ملابس العمل من الخدمة، في أي حساب يتم حساب ملابس العمل، وكيفية تحويل ملابس العمل إلى التشغيل، وكيفية سداد تكلفة ملابس العمل والمعدات الخاصة في المحاسبة والمحاسبة الضريبية - هذه هي الأسئلة التي سنجد إجابات لها أيضًا في درس اليوم .

موضوع ملابس العمل ليس جديدًا، وقد تمت مناقشته عدة مرات ويمكنك العثور على العديد من المقالات المختلفة المخصصة لهذا الموضوع على الإنترنت في 1C 7.7 أو 1C 8.2. ومع ذلك، يتدفق الوقت ويتغير 1C. سنعمل اليوم مع واجهة 1C الجديدة نسبيًا، وهي واجهة "Taxi" المستخدمة في الإصدار 8.3 من 1C.

اذا هيا بنا نبدأ.

في الجزء الأول من درسنا، سننظر في استلام ملابس العمل والمعدات الخاصة، بالإضافة إلى نقل ملابس العمل والمعدات الخاصة إلى التشغيل.

الجزء الأول

لتعكس استلام ملابس العملنستخدم وثيقة "استلام البضائع والخدمات". وهو موجود على طول المسار التالي - في الصفحة الرئيسية، انقر على العنصر الموجود في القائمة اليمنى "المشتريات" ثم حدد "استلام البضائع والخدمات".

نقوم بإعداد مستند جديد بنوع العملية "البضائع". في الحالة التي تحتاج فيها، بالتزامن مع وصول ملابس العمل، إلى تسجيل الخدمات، فأنت بحاجة إلى استخدام نوع المعاملة "السلع والخدمات والعمولات". لذلك، "المنتجات".

املأ رأس المستند الجديد. نشير إلى الرقم والتاريخ والمستودع والطرف المقابل والعقد. إذا كانت العناصر الضرورية مفقودة، فإننا نقوم بإنشاء عنصر جديد. ثم نضيف صفوفًا إلى قسم الجدول.

حدد العنصر من المجلد " " أو "المعدات الخاصة" على التوالي. إذا لم تكن المجموعات منظمة، فإننا نقوم بإنشائها. هذا الإجراء ليس إلزاميًا، ولكنه مرغوب فيه لراحتك. على سبيل المثال، في حالة التنظيم الأولي والإشارة إلى هذه المجموعات، سيتم استبدال الحسابات المحاسبية تلقائيًا عن تلك التي تم إدخالها مسبقًا في المجموعات.

إذا لم تكن بطاقة المنتج منظمة، فإننا نقوم بإنشائها أيضًا. ناقشنا كيفية العمل مع دليل التسميات في المقالة ""

نشير إلى البيانات الخاصة بصف الجزء الجدولي - السعر والكمية. حساب محاسبة ملابس العمل 10.10، حساب ضريبة القيمة المضافة 19.03.

في نهاية إنشاء المستند، نشير إلى الفاتورة ونسجلها (إذا لزم الأمر).

نحن نتنقل ونغلق المستند.

التالي تحتاج نقل ملابس العمل أو المعدات الخاصة إلى الإنتاج. ولهذا الغرض، يتم استخدام وثيقة "نقل المواد إلى التشغيل". نجده بالانتقال إلى محتويات علامة التبويب "المستودع". لنقم بإنشاء مستند جديد.

حدد المستودع والمؤسسة وانقر على زر "إنشاء".

سيقوم البرنامج تلقائيًا بملء التفاصيل الضرورية للرأس، ولكن كل ما علينا فعله هو إدخال موقع الوحدة التي توجد بها MOL، والتي تم إصدار الملابس الواقية لها.

والخطوة التالية هي إدخال البيانات في قسم الجدول. أضف العناصر المطلوبة للنقل.

تعبئة الكمية والفردية.

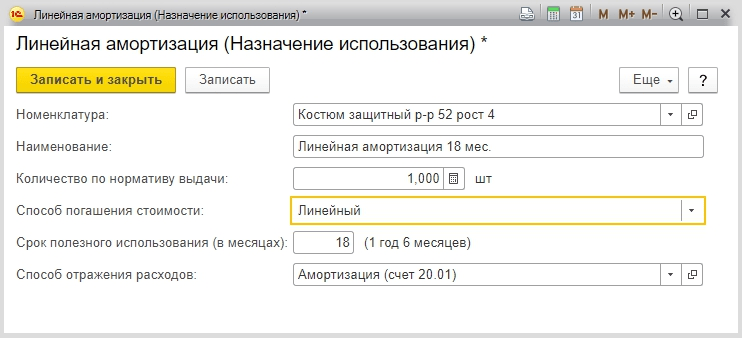

سيتطلب العنصر التالي "الغرض من الاستخدام" بعض الإجراءات الإضافية من جانبنا. تُستخدم هذه البيانات لتعكس طريقة سداد تكلفة ملابس العمل أو المعدات الخاصة لتغطية النفقات. إنه إلزامي لملئه.

دعونا نضيف غرض الاستخدام عن طريق تحديد الزر المدمج في الجزء الجدولي.

تجدر الإشارة إلى أن ملابس العمل التي تنخفض قيمتها لمدة 12 شهرًا. يتم المحاسبة عنها كمخزون ويتم شطبها في وقت واحد في كل من المحاسبة والمحاسبة الضريبية عند النقل إلى التشغيل. إذا تجاوز العمر الإنتاجي 12 شهرًا، فسيتم شطب ملابس العمل في المحاسبة على أساس القسط الثابت اعتمادًا على فترة الاستخدام. في المحاسبة الضريبية، يتم شطب ملابس العمل كمصروفات مادية أيضًا عند تشغيلها. إذا تجاوزت تكلفة ملابس العمل 40 ألفًا، فيؤخذ في الاعتبار كأصل ثابت.

لنقم بإنشاء غرض جديد أو تحديد غرض استخدام موجود.

نملأ الاسم الذي من المرغوب فيه الإشارة إلى الميزات التي تميز هذا النوع من الاستخدام المقصود؛ نشير إلى الكمية حسب معيار الإصدار. في حالتنا هو -1 جهاز كمبيوتر. بعد ذلك، نقدم طريقة سداد التكلفة الخطية لمثالنا. نشير إلى الفترة بالأشهر وطريقة عكس النفقات (20 أو 25 حسابا).

اسحب وأغلق المستند. عند الترحيل، سيقوم المستند بإنشاء ترحيلات إلى الحسابات 10.10 و10.11، بالإضافة إلى الخصم من حسابات محاسبة الثروة.

إذا كنت تعتقد أن ملابس العمل يتم إصدارها فقط لعمال البناء وعمال المصانع، فقم بإلقاء نظرة على المعايير القياسية المعتمدة بأمر من وزارة العمل الروسية بتاريخ 09 ديسمبر 2014 رقم 997 ن. من بين وظائف أخرى، ستشاهد في قائمة الوظائف: سائق، أمين أرشيف، مشغل كمبيوتر، محمل، فني، مدير توريد، بائع منتجات غير غذائية، والتي يمكن أن تكون في أي شركة تقريبًا.

وبما أن صاحب العمل مسؤول عن تنظيم الظروف الآمنة وحماية العمال، فيجب تزويد الموظفين بمعدات الحماية الشخصية. ستساعدك هذه المقالة على تنظيم محاسبة ملابس العمل في مؤسستك.

1. معايير تزويد العمال بالملابس الخاصة

2. بطاقة إصدار مجاني لملابس العمل

3. منشورات للمحاسبة سترات العمل

4. شطب ملابس العمل في المحاسبة

5. مثال

6. شطب ملابس العمل في المحاسبة الضريبية

7. المحاسبة عن ملابس العمل في 1ث 8.3

8. المحاسبة عن ملابس العمل في منظمة تستخدم النظام الضريبي المبسط

9. كيفية شطب ملابس العمل التي أصبحت غير صالحة للاستعمال

10. وزرة عند فصل الموظف

لذلك، دعونا نذهب بالترتيب. إذا لم يكن لديك الوقت لقراءة مقال طويل، شاهد الفيديو القصير أدناه، والذي ستتعرف منه على أهم الأشياء حول موضوع المقال.

(إذا كان الفيديو غير واضح، يوجد ترس في أسفل الفيديو، اضغط عليه واختر جودة 720p)

سنناقش الموضوع بشكل أكبر في المقالة بمزيد من التفصيل أكثر من الفيديو.

1. معايير تزويد العمال بالملابس الخاصة

تم تحديد من يلتزم صاحب العمل بإصدار ملابس خاصة في المادتين 212 و 221 من قانون العمل في الاتحاد الروسي:

- العمال العاملين في العمل مع ظروف ضارة أو خطيرةتَعَب؛

- العمال الذين يعملون في العمل المنجز في ظروف درجات الحرارة الخاصة أو تلك المرتبطة بالتلوث.

الوثيقة التي تنظم توفير الملابس الخاصة للعمال هي القواعد المشتركة بين القطاعات لتزويد العمال بالملابس الخاصة والأحذية الخاصة ومعدات الحماية الشخصية الأخرى، والتي تمت الموافقة عليها بأمر من وزارة الصحة والتنمية الاجتماعية في روسيا بتاريخ 1 يونيو 2009 رقم 111. 290 ن. تم تثبيته متطلبات الإصدارمعدات الحماية الشخصية (PPE):

- يجب أن تخضع معدات الوقاية الشخصية لشهادة وإعلان المطابقة؛

- يتم شراء معدات الوقاية الشخصية على نفقة المنظمة أو بموجب عقد إيجار للاستخدام المؤقت؛

- يتم إصدار معدات الوقاية الشخصية مجانًا وفقًا للمعايير القياسية وبناءً على نتائج تقييم خاص لظروف العمل

- يمكن لمنظمة ما، بموجب قانون محلي، أن تضع معاييرها الخاصة لتزويد العمال بملابس واقية تتجاوز تلك القياسية، وكذلك استبدال نوع واحد من الملابس الواقية بمستوى مماثل من الحماية.

يمكنك التحقق من معايير تزويد العاملين بالملابس الخاصة للوظائف المتوفرة في جدول التوظيف في الوثائق التالية:

- المعايير القياسية المعتمدة بأمر من وزارة العمل الروسية بتاريخ 9 ديسمبر 2014 رقم 997 ن - للعاملين في المهن والوظائف الشاملة لجميع أنواع النشاط الاقتصادي؛

- معايير إصدار ملابس العمل والأحذية الدافئة للموظفين، المعتمدة بقرار وزارة العمل المؤرخ 31 ديسمبر 1997 رقم 70 - حسب المناطق المناخية، نفس الشيء بالنسبة لجميع قطاعات الاقتصاد؛

- معايير الإصدار القياسية المعتمدة بقرار من وزارة الصحة والتنمية الاجتماعية بتاريخ 20 أبريل 2006 رقم 297 - للملابس الخاصة المعتمدة عالية الوضوح للعاملين في جميع قطاعات الاقتصاد؛

- معايير الصناعة القياسية (على سبيل المثال، في أنشطة البناء والطبية والتصنيع والبنوك والإسكان والخدمات المجتمعية، وما إلى ذلك).

- في القسم الرابع من التقرير الخاص بالتقييم الخاص لظروف العمل (الملحق رقم 3 لأمر وزارة العمل في روسيا بتاريخ 24 يناير 2014 رقم 33 ن).

في هذه المستندات، لكل منصب ومهنة، يمكنك العثور على قائمة بالملابس الخاصة حسب النوع والكمية التي يجب إصدارها للموظفين لهذا العام.

يجب على المنشأة الموافقة على قائمة الوظائف التي يتم إصدار الملابس الخاصة لها ومعايير الإصدار. قد يكون هذا أمرًا من المدير أو ملحقًا لاتفاقية توظيف أو اتفاقية جماعية.

ملحق الأمر:

عند تعيين موظف، يجب على صاحب العمل إبلاغ الموظف بمعدات الحماية الشخصية التي يتعين عليه ارتدائها. يوقع الموظف على أنه قرأ قواعد تزويد العمال بملابس العمل والمعايير القياسية لإصدار معدات الوقاية الشخصية التي تتوافق مع مهنته ومنصبه.

2. بطاقة إصدار مجاني لملابس العمل

عند إصدار ملابس العمل للموظفين، يجب مراعاة جنس الموظف وطوله وحجمه وطبيعة عمله. للتحكم في معايير إصدار ملابس العمل ومدة خدمتها، قم بتعبئة النموذج البطاقة الشخصية لإصدار معدات الحماية الشخصيةلكل موظف. تمت الموافقة على شكل بطاقة الإصدار المجاني لملابس العمل من خلال القواعد المشتركة بين القطاعات (أمر وزارة الصحة والتنمية الاجتماعية في روسيا بتاريخ 1 يونيو 2009 رقم 290 ن).

تسمح القواعد المشتركة بين القطاعات بالاحتفاظ بالبطاقات الشخصية في شكل ورقي أو إلكتروني. عند تعبئة بطاقة التسجيل الشخصية لإصدار معدات الحماية الشخصية في البرنامج، بدلاً من توقيع الموظف عند الاستلام، تتم الإشارة إلى تفاصيل المستند الأساسي الذي يحتوي على توقيع الموظف عند استلام معدات الوقاية الشخصية (على سبيل المثال، مطالبة الفاتورة م-11).

إذا لم يتم استخدام معدات الوقاية الشخصية من قبل الموظفين طوال الوقت، ولكنها مطلوبة طوال مدة عمل معين، فسيتم إصدار بطاقة لإصدار الملابس الواقية مجانًا والتي تحمل علامة "في الخدمة" لهم.

عند تسجيل العمليات الخاصة بحركة ملابس العمل، يقوم قسم المحاسبة، كقاعدة عامة، بالتحويل توثيقوفقًا للنماذج الموحدة (التي تمت الموافقة عليها بقرار لجنة الدولة للإحصاء في الاتحاد الروسي بتاريخ 30 أكتوبر 1997 رقم 71 أ):

- رقم MB-2 "بطاقة التسجيل للأصناف ذات القيمة المنخفضة والمستهلكة"؛

- رقم MB-4 "قانون التخلص من العناصر ذات القيمة المنخفضة والبلى" لحساب شطب ملابس العمل التي أصبحت غير صالحة للاستعمال؛

- رقم MB-7 "تسجيل إصدار ملابس العمل وأحذية السلامة وأجهزة السلامة" - لتسجيل إصدار معدات الحماية الشخصية للموظفين لاستخدامها؛

- رقم MB-8 "قانون شطب العناصر ذات القيمة المنخفضة والأشياء القابلة للارتداء" - لحساب شطب العناصر البالية وغير المناسبة لمزيد من استخدام معدات الحماية الشخصية.

يمكن للمنظمات نفسها تطوير أشكال مماثلة من المستندات الأولية لحساب ملابس العمل، مع مراعاة تفاصيل أنشطة الشركة ومعدات الحماية الشخصية الصادرة. على سبيل المثال، قد يبدو فعل شطب ملابس العمل هكذا.

3. منشورات للمحاسبة سترات العمل

تحتفظ المنظمات بسجلات للملابس الواقية ومعدات الحماية الأخرى وفقًا للتعليمات المنهجية المعتمدة بأمر من وزارة المالية الروسية بتاريخ 26 ديسمبر 2002 رقم 135 ن.

تعتمد المحاسبة عن ملابس العمل في المؤسسة وحساب المحاسبة على الأصول التي ستتضمن معدات الوقاية الشخصية. تقترح الإرشادات المنهجية مراعاة الملابس الخاصة كجزء من المخزوناتبغض النظر عن مدة الاستخدام والتكلفة. ولكن في السياسة المحاسبية، من الممكن توفير محاسبة ملابس العمل في المنظمة كجزء من أصول ثابتة.

يتم عرض ميزات المحاسبة والنشر لمحاسبة ملابس العمل في المؤسسة في كل خيار في الجدول.

| وزرة كجزء من MPZ | وزرة المدرجة في نظام التشغيل | ملابس العمل للاستخدام المؤقت | |

| معايير الإسناد | بغض النظر عن تكلفتها ومدة استخدامها | مدة الاستخدام أكثر من عام والتكلفة تزيد عن 40 ألف روبل. (أو قيمة محددة أخرى للاعتراف بالأصول كأصول ثابتة) | استلام ملابس العمل بموجب عقد الإيجار |

| حساب محاسبة ملابس العمل في المنظمة | 10 "معدات خاصة وملابس خاصة" | 01 "الأصول الثابتة" | في الحساب خارج الميزانية العمومية 002 "أصول المخزون المقبولة لحفظها" |

| الأساس (الوثائق الأولية) | أمر الاستلام f. M-4، تمت الموافقة عليه بقرار لجنة الدولة للإحصاء في روسيا بتاريخ 30 أكتوبر 1997 N 71a | فعل قبول ونقل كائن نظام التشغيل f. OS-1، تمت الموافقة عليه بقرار لجنة الدولة للإحصاء في الاتحاد الروسي بتاريخ 21 يناير 2003 N 7 | شهادة النقل والقبول |

| تكلفة التسجيل | بالتكلفة الفعلية، بمقدار التكاليف الفعلية للاقتناء أو الإنتاج | في التقدير المنصوص عليه في العقد، أو في التقدير المتفق عليه مع صاحبها | |

| منشورات للمحاسبة لشراء ملابس العمل | الخصم 10-10 "معدات خاصة وملابس خاصة في المستودع" ائتمان 60,71,76 - تمت رسملة الملابس الخاصة | الخصم 08 "الاستثمار في الأصول غير المتداولة" الائتمان 60,71,76 - معدات الحماية الشخصية المرسملة الخصم 01 "الأصول الثابتة" الائتمان 08 - معدات الحماية الشخصية المدرجة في الأصول الثابتة |

الخصم 002 "أصول المخزون المقبولة لحفظها" |

| الفعل المعياري | البند 11 من التعليمات المنهجية المعتمدة بأمر من وزارة المالية الروسية بتاريخ 26 ديسمبر 2002 رقم 135 ن، المبادئ التوجيهية لمحاسبة الإنتاج الصناعي، المعتمدة بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 28 ديسمبر 2001 N 119n |

البند 9 من المبادئ التوجيهية المعتمدة بأمر من وزارة المالية الروسية بتاريخ 26 ديسمبر 2002 N 135n، PBU 6/01 "محاسبة الأصول الثابتة" تمت الموافقة عليه بأمر من وزارة المالية الروسية بتاريخ 30 مارس 2001 N 26n خطاب وزارة المالية في الاتحاد الروسي بتاريخ 12.05.2003 رقم 16-00-14 / 159 |

البند 12 من المبادئ التوجيهية المعتمدة بأمر من وزارة المالية الروسية بتاريخ 26 ديسمبر 2002 N 135n |

4. شطب ملابس العمل في المحاسبة

ستعتمد منشورات شطب ملابس العمل في المحاسبة على الحساب الذي تم تسجيلها فيه عند الاستلام.

الخيار 1.شطب ملابس العمل المدرجة في المخزون والتي يزيد عمرها الإنتاجي عن 12 شهرًا

- يتم شطب تكلفة معدات الحماية الشخصية كمصروفات خطيًا على مدار فترة الاستخدام بأكملها وفقًا للبند 26 من الإرشادات

- الخصم 10-11 "معدات خاصة وملابس خاصة قيد التشغيل" ائتمان 10-10 "معدات خاصة وملابس خاصة في المستودع" - ملابس خاصة منقولة إلى الموظف للاستخدام المؤقت

- الخصم 20، 26، 44 الائتمان 10-11 "المعدات الخاصة والملابس الخاصة قيد الاستخدام" - الشطب الجزئي للملابس الخاصة في المحاسبة كمصروفات (شهريًا خلال فترة استخدام معدات الحماية الشخصية)

الخيار 2.التخلص من ملابس العمل كجزء من المعدات الصناعية التي تقل مدة خدمتها عن 12 شهرًا

- يتم تحميل تكلفة ملابس العمل كمصروفات في وقت إصدارها للموظف وفقًا للبند 21 من التعليمات المنهجية. يجب أن تكون هذه القاعدة منصوص عليها في السياسات المحاسبية للمنظمة للأغراض المحاسبية.

- الخصم 20، 26، 44 الائتمان 10-10 "المعدات الخاصة والملابس الخاصة في المستودع" - شطب الملابس الخاصة في المحاسبة كمصروفات عند نقلها إلى الموظف

- يمكن إجراء المحاسبة عن ملابس العمل في المؤسسة التي يستخدمها الموظفون ويتم شطبها كمصروفات على حساب خارج الميزانية العمومية "ملابس العمل المستخدمة" (البند 23 من الإرشادات).

الخيار 3.شطب تكلفة ملابس العمل المدرجة في الأصول الثابتة

- يتم تحميل تكلفة ملابس العمل من خلال الاستهلاك

- الخصم 20،26،44 الائتمان 02 "استهلاك الأصول الثابتة" - يتم احتساب الاستهلاك على تكلفة ملابس العمل على أساس شهري خلال فترة الاستخدام

5. مثال

في 5 ديسمبر 2016، في مركز خدمة Tachka LLC، تم شراء ملابس خاصة لميكانيكي إصلاح السيارات Kozlov: بدلة واقية مصنوعة من أقمشة مختلطة، قطعة واحدة. بسعر 4500.00 روبل روسي، قفازات زوج واحد مقابل 420.00 روبل روسي، نظارات أمان قطعة واحدة. 6,500.00 روبية هندية لكل سترة معزولة قطعة واحدة. 5600 روبية هندية لكل قطعة، بنطلون معزول قطعة واحدة. مقابل 3800.00 روبل، أحذية لباد مقابل 4800.00 روبل.

تم إصدار وزرة الموظف في 11 ديسمبر 2016. وفقًا للمعايير المعتمدة فإن مدة استخدام البدلة والقفازات والنظارات أقل من 12 شهرًا وسترة عازلة وسراويل - 30 شهرًا وأحذية لباد - 36 شهرًا.

الخصم 10-10 "معدات خاصة وملابس خاصة في المستودع" رصيد 60 - 25620.00 فرك. (4500+420+6500+5600+3800+4800) — ملابس العمل المرسلة إلى المستودع

الخصم 26 الائتمان 10-10 – 11420.00 فرك. (4500+420+6500) تم شطب تكلفة البدلة والقفازات والنظارات الصادرة للميكانيكي كمصروفات.

الخصم 10-11 "المعدات الخاصة والملابس الخاصة قيد الاستخدام" الائتمان 10-10 - 14200.00 روبل روسي. (5600+3800+4800) — تم منح الموظف سترة عازلة، وبنطلون عازل، وأحذية من اللباد

الخصم 26 الائتمان 10-11 "المعدات الخاصة والملابس الخاصة المستخدمة" 446.67 روبل. (5600/30+3800/30+4800/36) - شطب جزئي لتكلفة ملابس العمل التي يزيد استخدامها عن 12 شهر.

6. شطب ملابس العمل في المحاسبة الضريبية

يمكن شطب تكلفة معدات الحماية الشخصية كمصروفات تقلل من قاعدة ضريبة الدخل. لكن شطب ملابس العمل في المحاسبة الضريبية يقتصر على معايير الإصدار المجاني لمعدات الحماية الشخصية: قياسية أو معتمدة من قبل الشركة بناءً على نتائج تقييم خاص لظروف العمل. وهذا الموقف عبرت عنه وزارة المالية في كتابها رقم 03-03-06/1/59763 بتاريخ 25 نوفمبر 2014 ورقم 03-03-06/4/8 بتاريخ 16 فبراير 2012.

لأغراض ضريبية، يعتمد انعكاس ملابس العمل على تكلفتها وعمر الخدمة:

- مثل الممتلكات القابلة للاستهلاك:

- مع مراعاة الشروط التالية: تكلفة أكثر من 100 ألف روبل، مدة الاستخدام أكثر من 12 شهرا؛

- يتم الشطب عن طريق حساب الاستهلاك شهريًا على مدى العمر الإنتاجي

- متضمنة التكاليف المادية:

- إذا كانت فترة الاستخدام أقل من 12 شهرًا، فيمكن أن تكون تكلفة ملابس العمل موجودة؛

- ويتم تحميلها كمصروف في وقت الإصدار للموظف أو بالتساوي على مدى فترة التشغيل إذا امتدت هذه الفترة إلى ما بعد فترة تقرير واحدة لضريبة الدخل. هذا الإجراء منصوص عليه في الفقرات. 3 ص 1 فن. 254 قانون الضرائب للاتحاد الروسي. تم إصلاح الخيار الذي تستخدمه المؤسسة في السياسة المحاسبية للأغراض الضريبية.

7. المحاسبة عن ملابس العمل في 1ث 8.3

في برنامج 1C: المحاسبة الطبعة الثامنة. 3.0، يمكنك أيضًا تنظيم المحاسبة لاستلام وإصدار وشطب ملابس العمل ومعدات الحماية الشخصية الأخرى. للتعرف على كيفية استخدام البرنامج شاهد الفيديو.

8. المحاسبة عن ملابس العمل في منظمة تستخدم النظام الضريبي المبسط

تعتمد المحاسبة عن الملابس الواقية على النظام الضريبي المبسط، وكذلك على النظام العام، على كيفية أخذ معدات الحماية في الاعتبار. نظرًا لأن التبسيط يستخدم الطريقة النقدية للتعرف على الدخل والمصروفات، فيجب دفع ثمن ملابس العمل.

إذا تم احتساب ملابس العمل كمواد، فسيتم تضمين تكلفتها في النفقات بموجب النظام الضريبي المبسط بعد الدفع والقبول للمحاسبة في المرة الواحدة.

عندما يتم قبول معدات الوقاية الشخصية كوسيلة رئيسية، يتم تنفيذ محاسبة ملابس العمل في المنظمة على النظام الضريبي المبسط وفقًا للفقرة 3 من الفن. 346.16 ثانية. 4 ص. 346.17 قانون الضرائب للاتحاد الروسي. يتم تضمين تكلفة ملابس العمل في نفقات اليوم الأخير من فترة التقرير في مبلغ الدفع.

9. كيفية شطب ملابس العمل التي أصبحت غير صالحة للاستعمال

في حالة أن الملابس الواقية أصبحت غير صالحة للاستعمال ولم ينته عمرها الإنتاجي، فإن المبادئ التوجيهية تسمح بإمكانية شطب معدات الوقاية الشخصية هذه. يقع القرار بشأن عدم ملاءمة الملابس الخاصة ضمن اختصاص لجنة الجرد الدائم (البند 34 من المبادئ التوجيهية). تقوم لجنة يتم تعيينها بأمر من الرئيس بفحص معدات الحماية الشخصية، وتحديد أسباب الفشل، وتحديد المسؤولين عن تلف الملابس الواقية، وإعداد تقرير الشطب.

الشطب بالكامل غير صالحة للاستعمال ولا يمكن استعادتهاملابس العمل. يتم نقل قانون الشطب إلى قسم المحاسبة. كيفية شطب ملابس العمل التي أصبحت غير صالحة للاستعمال؟ سيتعين على المحاسب إجراء الإدخالات التالية:

الخصم 94 الائتمان 10-11 – شطب ملابس العمل التي أصبحت غير قابلة للاستخدام بالقيمة المتبقية؛

وفقًا للفقرة 11 من PBU 10/99، يتم تضمين نفقات شطب معدات الحماية الشخصية غير المناسبة للاستخدام في المحاسبة كجزء من النفقات الأخرى في فترة التقرير التي تتعلق بها.

الخصم 91-2 الائتمان 94 - تنعكس تكلفة ملابس العمل التي أصبحت غير صالحة للاستعمال في النفقات الأخرى.

إذا عن طريق العمولة تم التعرف على الجاني، فإن تكلفة الملابس الخاصة تُنسب إلى الشخص المذنب (الفقرة الفرعية "ب" الفقرة 28 من لوائح المحاسبة والإبلاغ):

الخصم 73 الائتمان 94 - تُنسب تكلفة ملابس العمل إلى الشخص المذنب.

الخصم 50،51،70 الائتمان 73 – التعويض عن الضرر (الخصم من الراتب) من قبل الجاني.

الخصم 91-2 الائتمان 73 - شطب الأضرار الناجمة عن النفقات الأخرى إذا وجدت المحكمة أن الشخص المذنب غير مذنب.

10. وزرة عند فصل الموظف

تظل ملكية ملابس العمل مع المنظمة طوال فترة الاستخدام. ولذلك، عندما يتم فصل موظف أو نقله إلى وظيفة أخرى، يجب إعادة ملابس العمل إلى المستودع. هذا الالتزام منصوص عليه في البند 64 من التعليمات المنهجية، التي تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 26 ديسمبر 2002 رقم 135 ن.

تنعكس عودة ملابس العمل في المحاسبة من خلال الإدخالات التالية:

- الخصم 01 "الأصول الثابتة في المستودع" الائتمان 01 "الأصول الثابتة قيد التشغيل" - عند حساب ملابس العمل كأصول ثابتة؛

- الخصم 10-10 الائتمان 10-11 - بالقيمة المتبقية، إذا تم شطب ملابس العمل المدرجة في المخزون بالتساوي خلال فترة الاستخدام؛

- لا يتم إجراء الإدخالات المحاسبية إذا تم شطب تكلفة ملابس العمل في وقت إصدارها للموظف. في هذه الحالة، يتم إجراء المحاسبة الكمية فقط.

المنظمة لديها الحق حجب من الأجورالموظف تكلفة ملابس العمل التي لم يتم إرجاعها عند الفصل أو فقدها الموظف. إن حساب خصم تكلفة ملابس العمل عند فصل الموظف يشبه الإجراء الذي تمت مناقشته في القسم السابق.

لا يستلزم إصدار ملابس العمل للموظفين نقل الملكية، لذلك لا يخضع صاحب العمل لضريبة القيمة المضافة. كما أن تكلفة ملابس العمل لا يعترف بها المشرع كدخل للموظفين، كما أن تكلفة ملابس العمل المقدمة لا تخضع لضريبة الدخل الشخصي واشتراكات التأمين.

وفي الختام بضع كلمات عن المسؤولية. عدم تزويد العمال بمعدات الحمايةقد يترتب على المسؤولين غرامة قدرها 20 إلى 30 ألف روبل، ومن 130 إلى 150 ألف روبل للشركة (البند 4 من المادة 5.27.1 من قانون الجرائم الإدارية للاتحاد الروسي). ولذلك أطلب منكم عدم التفريط في مسؤوليتكم في تزويد العمال بالملابس الخاصة. وإذا كان لديك أي أسئلة دون إجابة حول حساب ملابس العمل، فاكتبها في التعليقات، فلنحاول العثور على الإجابة معًا!

المحاسبة عن ملابس العمل في المنظمة: المحاسبة والضرائب

وفقًا للقانون، يتعين على الشركات تزويد الموظفين في بيئات العمل الخطرة بمعدات الحماية الشخصية للحماية الجسدية والحماية من التلوث. دعونا ننظر في الجوانب النظرية لتنفيذ مثل هذه العمليات، مع مراعاة الميزات المحاسبية والضريبية، وكذلك الطريقة العملية لإدخال البيانات في برنامج 1C: المحاسبة 8.3.

المحاسبة والمحاسبة الضريبية لملابس العمل

مصطلح "ملابس العمل" يعني معدات الحماية الشخصية، والتي تشمل، بالإضافة إلى الملابس نفسها، أحذية السلامة ومعدات الحماية.

القاعدة المعيارية:

- قرار وزارة المالية رقم 135ن بتاريخ 26 ديسمبر 2002؛

- أمر وزارة العمل في روسيا بتاريخ 9 ديسمبر 2014 رقم 997 ن؛

- أمر وزارة الصحة والتنمية الاجتماعية في روسيا بتاريخ 1 يونيو 2009 رقم 290 ن؛

- معلومات عن المعايير القياسية للإصدار المجاني لملابس العمل وأحذية السلامة ومعدات الحماية الشخصية الأخرى؛

- قانون الضرائب؛

- قانون العمل (المواد 209، 221)؛

- قانون الاتحاد الروسي بشأن الجرائم الإدارية (المادة 5.27.1 البند 4 - غرامة للمسؤولين من 20.000 إلى 30.000، لمنظمة من 130.000 إلى 150.000 روبل لعدم تزويد الموظفين بملابس خاصة).

يتم إصدار ملابس العمل في أنواع معينة من المؤسسات ولأنواع معينة من المهن بموجب القانون. يتم تحديد فترة الاستخدام وكمية الملابس الواقية الصادرة وفقًا لمعايير الصناعة أو القواعد القياسية. يتم إصدار ملابس العمل للموظفين مجانًا، ولكنها تظل ملكًا لصاحب العمل؛ وتتحمل الشركة تكاليف غسلها وتنظيفها. من النقاط المهمة: يجب أن تكون ملابس العمل معتمدة.

في البداية، نص الأمر رقم 135ن الصادر عن وزارة المالية على احتساب ملابس العمل كجزء من رأس المال العامل. على حساب موادتم فتح حسابين فرعيين:

- ملابس العمل في المستودع (في 1C هذا هو الحساب 10.10);

- وزرة في الاستخدام (في حساب 1C 10.11).

يُسمح حاليًا بتطبيق PBU 6/01 "محاسبة الأصول الثابتة" (الرسالة رقم 16-00-14/159 من قسم المنهجية المحاسبية وإعداد التقارير بوزارة المالية في الاتحاد الروسي بتاريخ 12 مايو 2003) ، ولكن لهذا يجب أن يكون عمر خدمة ملابس العمل أكثر من عام واحد وأن يتناسب معيار التكلفة مع تعريف الأصل الثابت.

دعونا نركز على النهج "التقليدي"، عندما يتم أخذ ملابس العمل في الاعتبار عند العد العاشر. لشطب تكلفة ملابس العمل بشكل صحيح كمصروفات، من الضروري تحديد مدة خدمتها بشكل صحيح. الخيارات الممكنة:

- لا يزيد معيار الخدمة عن عام - يتم أخذ التكاليف في وحدة التحكم في الاعتبار بالكامل في النفقات وقت النقل إلى التشغيل؛

- معدل الخدمة أكثر من عام - يجب أن يستخدم النظام المحاسبي الطريقة الخطية لشطب النفقات طوال فترة خدمة الملابس بأكملها.

في NU، يتم أخذ تكلفة ملابس العمل في الاعتبار في النفقات على الفور (المادة 254، الفقرة 1، الفقرة 3). ونتيجة لذلك، تظهر فروق مؤقتة لضرائب الدخل (PBU 18/02).

يجب إبداء تحفظ بأنه، إذا رغبت في ذلك، لا يجوز لدافع الضرائب شطب التكلفة دفعة واحدة، بل يعكس النفقات في عدة فترات إبلاغ. في BU، من الممكن أيضًا أنه عند تشغيل ملابس العمل التي تقل مدة خدمتها عن 12 شهرًا، لا تقم بشطب التكلفة بالكامل على الفور، ولكن قم بذلك باستخدام طريقة القسط الثابت طوال فترة الخدمة بأكملها. يجب أن يكون الإجراء المختار ثابتًا في السياسة المحاسبية.

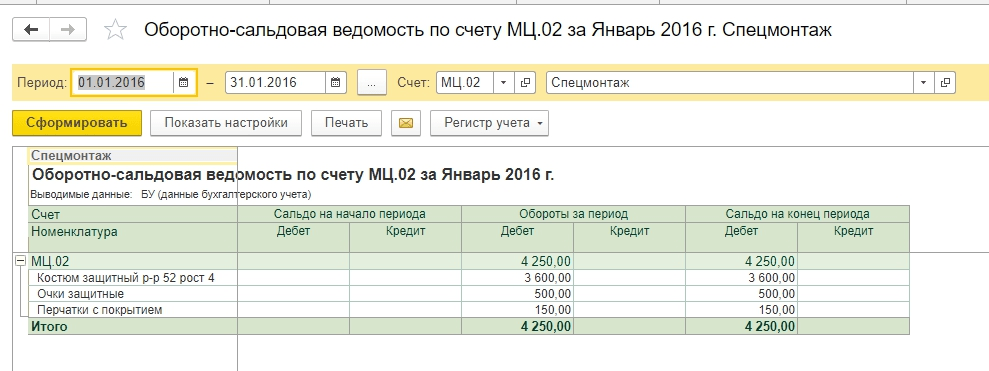

يتم إدراج ملابس العمل المستخدمة التي يزيد عمر الخدمة فيها عن عام في الحساب 10.11، ويتم شطب البلى شهريًا في حساب المصاريف. يتم الاحتفاظ بالمحاسبة خارج الميزانية العمومية لجميع ملابس العمل الصادرة حتى يتم التخلص منها نتيجة البلى (أو لسبب آخر). يستخدم 1C حسابًا خارج الرصيد MC.02 وزرة في الاستخدام.

بعد شطب التكلفة الكاملة من الحساب 10.11 إلى مصاريف وحدة الأعمال، يجب شطب ملابس العمل من الميزانية العمومية بسبب البلى. إذا تم فصل الموظف أو نقله إلى منصب لا يحتاج إلى ملابس خاصة، فيجب على الموظف تسليم معدات الحماية الصادرة له إلى المؤسسة.

المحاسبة وشطب ملابس العمل في 1C 8.3

إن استلام ملابس العمل من الموردين يشبه استلام أنواع أخرى من الأصول المادية. الميزة الرئيسية هي تعيين النوع الصحيح في دليل التسميات - ملابس العمل. ثم سينعكس الإيصال في الحساب 10.10.

عند نقل ملابس العمل إلى التشغيل، يكون مسار القائمة هو:

عند نقل ملابس العمل إلى التشغيل، يكون مسار القائمة هو:

المستودع => ملابس العمل والمعدات => نقل المواد إلى التشغيل.

عناصر القائمة و عوائد المواد من الاستخدامسننظر إليها أدناه (لكننا لن ندرج لقطة الشاشة هذه في المستقبل).

لتلقي المعاملات الصحيحة، من المهم ملء القسم بشكل صحيح لكل نوع من العناصر، ويتم ملؤه مرة أخرى (هذا ليس خطأ، هذا هو المقصود).

سنختار الأزياء من الكتب المرجعية الطريقة الخطيةسداد التكلفة و – النتيجة 20.01 (الخيارات 23، 25، 26، 44).

بالنسبة لنظارات السلامة، هناك طريقة أخرى لسداد التكلفة وهي عند التكليف.

نظرًا لأننا نصدر زوجًا من القفازات يتجاوز القاعدة، فسنقوم بشطب النفقات في الحساب 91.02. وفي الوقت نفسه، لن نأخذها في الاعتبار عند حساب ضريبة الدخل، مما يؤدي إلى فرق دائم قدره 30 روبل. (150 فرك. × 20٪).

في الفصل دعونا نضيف نوعًا من النفقات للملابس الخاصة التي تتجاوز المعايير، ونشير إلى نوع النفقات ونلغي تحديد "مربع الاختيار" الذي يجب مراعاته في NU.

سنشير إلى حساب التكلفة بالرقم 91.02.

بعد ملء المستند، سنقوم بمعالجته. ومن المشاركات نرى:

- أولاً، تم شطب جميع المراكز في الحساب 10.11.1؛

- بالنسبة للوظائف التي يتم شطبها في وقت واحد، حدث شطب في النظام المحاسبي للحسابات 20.01 و91.02؛

- لا يوجد شطب للبدلات الواقية في قسم المحاسبة.

- وفي المحاسبة الضريبية، تم شطب مبالغ الدعاوى الوقائية ونشأت فروق مؤقتة؛

- كان هناك اختلاف مستمر في الملابس فوق القاعدة. بالإضافة إلى ذلك، تم ملء البيانات الخاصة بالحساب خارج الميزانية العمومية MTs.02.

الميزانية العمومية لشهر يناير قبل نهاية الشهر.

يمكننا أن ننظر إلى التحليلات على حساب خارج الميزانية العمومية.

تُظهر البطاقة الموظف المحدد الذي تم منحه الملابس الواقية للاستخدام.

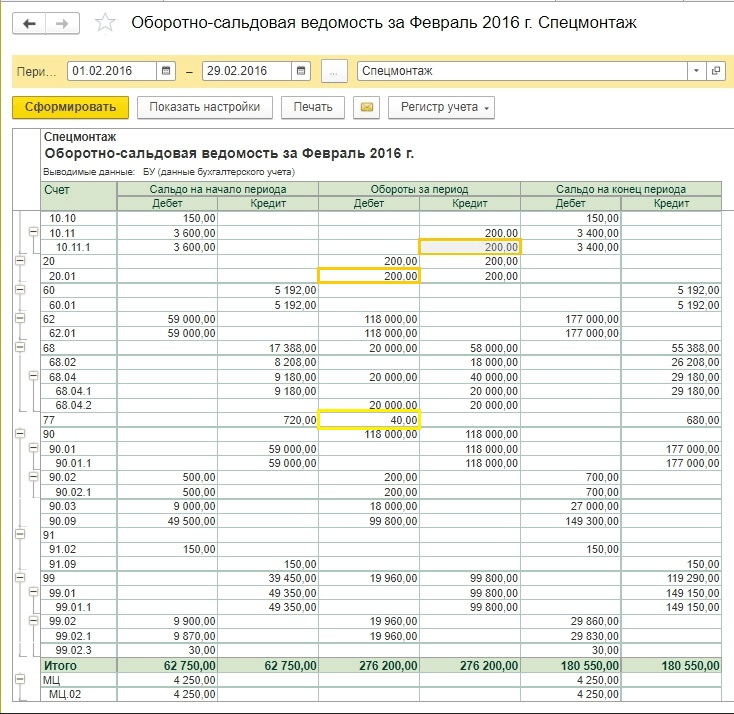

دعونا نغلق الشهر. تم تشكيل تكنولوجيا المعلومات بمبلغ 720 روبل (3600 روبل × 20٪).

ولم يتم شطب نفقات البدلات الواقية حتى الآن. الوظيفة القياسية لـ 1C:تبدأ المحاسبة في شطب الاستهلاك الخطي لملابس العمل بدءًا من الشهر التالي بعد التكليف، على الرغم من أنه تجدر الإشارة إلى أن هذه النقطة غير محددة منهجيًا في التشريع. إذا لم يكن المحاسب ضد الخوارزمية المطبقة، فننصحك بتوحيدها في السياسة المحاسبية لتجنب الخلافات المحتملة مع سلطات التفتيش.

سنغلق الشهر المقبل. يحتوي النموذج الآن على بند حول سداد تكلفة ملابس العمل.

تم شطب المبلغ ONO (200 روبل × 20٪ = 40 روبل).

في الحساب خارج الميزانية العمومية MTs.02، يجب إدراج ملابس العمل طوال فترة استخدامها. وبعد 18 شهرًا، تم شطب القيمة الدفترية لملابس العمل بالكامل.

سنقوم بشطب ملابس العمل التي أصبحت غير صالحة للاستعمال ومستهلكة بالكامل.

لتسهيل عملية تعبئة المستندات، يمكنك إنشاء مستند يعتمد على نقل المواد إلى التشغيل، ومن الممكن شطب النظارات والقفازات بعد سنة من التشغيل، ولكن لغرض المثال سنعرض شطبها. كافة العناصر في وثيقة واحدة.

يمكنك ملء جدول البيانات للفترة المتبقية.

بعد التنفيذ سنرى الأسلاك.

تمت إعادة تعيين الحساب خارج الرصيد إلى الصفر.

المحاسبة عن ملابس العمل عند فصل الموظفين

غالبًا ما يحدث أن يستقيل الموظف (أو ينتقل إلى قسم آخر) ويسلم ملابس العمل قبل انتهاء فترة الاستهلاك. ثم يجب عليك إنشاء مستند إرجاع المواد من الاستخدام.يمكن أن يكون الجزء الجدولي تلقائيا املأ الباقيثم اترك فقط أسماء الموظفين المفصولين.

سيتم إرجاع ملابس العمل إلى الحساب بتاريخ 10.10، وسيتوقف شطب التكلفة كمصروفات مؤقتًا. وبعد ذلك يمكن نقله إلى موظف آخر وفقًا للخوارزمية الموضحة أعلاه.

تجدر الإشارة إلى أن مسألة ما يجب فعله بملابس العمل إذا استقال الموظف ولم يتم شطب القيمة المتبقية بعد هي مسألة حادة للغاية وليس لها حل منهجي واحد. يوضح الموقف أعلاه الخيار الأبسط. لكن في بعض الأحيان لا يمكن نقل ملابس العمل إلى موظف جديد:

- لأسباب تتعلق بالنظافة؛

- بسبب البلى الجسدي؛

- كانت الملابس مصممة خصيصًا لموظف معين.

هناك أيضًا مواقف اكتشف فيها موظفو المحاسبة، بعد فصل الموظف، أنه لم يقم بتسليم ملابس العمل الخاصة به. لم يتم شطب القيمة المتبقية وتبقى في الميزانية العمومية. ماذا تفعل في مثل هذه الحالات؟

لا توجد إجابة واحدة على السؤال حول كيفية تأثير مثل هذه المواقف على حساب الضرائب (ضريبة القيمة المضافة والأرباح وضريبة الدخل الشخصي واشتراكات التأمين). ومن الواضح أن موقف السلطات الضريبية ووزارة المالية يهدف إلى زيادة العبء الضريبي على المؤسسة. وفي الوقت نفسه، غالبا ما تتحدث الممارسة القضائية لصالح المنظمات التي لم تضيف ضرائب إضافية، من وجهة نظرها. دعونا نفكر في بعض خيارات العمل، دون الإصرار على أنها الخيارات الصحيحة الوحيدة. يجب على كبير المحاسبين في المؤسسة تطوير استراتيجية للعمل في مثل هذه الحالة وتوحيدها في السياسة المحاسبية.

لنفترض أن الموقف التالي ينشأ من حيث المبالغ وقت فصل الموظف:

|

عملية |

|||

| 1. قام الموظف بتسليم ملابس العمل إلى المستودع، ولكن لا يمكن إصدارها مرة أخرى. أصدرت لجنة الجرد إجراء شطب بسبب البلى. | |||

|

يتم تضمين تكلفة ملابس العمل المشطوبة في النفقات غير التشغيلية |

|||

| 2. إذا قرر المحاسب في المثال 1 أن التكاليف المشطوبة في الحساب 91.2 غير مقبولة لحساب ضريبة الدخل، ويجب استعادة ضريبة القيمة المضافة بالإضافة إلى ذلك، فسيكون هناك المزيد من الإدخالات.ومن حيث الربح فإن الفرق الثابت هو 160 روبل (800 روبل × 20٪). فيما يتعلق بضريبة القيمة المضافة، من الناحية النظرية هناك خياران: حساب مبلغ الضريبة بشكل متناسب، كما هو الحال مع المحاسبة المنفصلة، واستعادة ضريبة القيمة المضافة بمبلغ 144 روبل. (800 فرك. × 18٪). وفي الوقت نفسه، قد يكون من الضروري العمل مع مراعاة أحكام قانون الضرائب، الذي ينص على ضرورة إعادة ضريبة القيمة المضافة بما يتناسب مع القيمة الدفترية على الأصول الثابتة، ولكن لدينا المواد اللازمة. لذلك، علينا أن نقرر بأنفسنا ما إذا كان ينبغي استعادة ضريبة القيمة المضافة بالكامل بمبلغ 324 روبل؟ | |||

|

فرق ضريبة الدخل الدائم |

|||

|

تمت استعادة ضريبة القيمة المضافة |

|||

|

يتم شطب ضريبة القيمة المضافة إلى النفقات غير التشغيلية |

|||

| 3. لم يقم الموظف بتسليم ملابس عمله ولم يستلم الدفعة النهائية بعد عند الفصل. قرر المحاسب أن يحسب القيمة المتبقية للملابس من الأجر. | |||

|

لقد تم شطب القيمة المتبقية لملابس العمل |

|||

|

تم تحويل تكلفة ملابس العمل إلى مدفوعات للموظفين |

|||

|

تم سداد تكلفة ملابس العمل من خلال الراتب المتراكم |

|||

|

وتجدر الإشارة إلى أنه إذا مثال 3تغير قليلاً، وقد تلقى الموظف الدفعة بالفعل، فلا يمكن استرداد تكلفة ملابس العمل إلا من خلال المحكمة، لأن هذا نوع من سرقة ممتلكات الشركة. هنا يجدر مقارنة تكلفة النقص والتكاليف القانونية. |

|||

| 4. يقوم الموظف بتعويض الشركة عن التكلفة المتبقية لملابس العمل ويحتفظ بها لنفسه. وعليه أن يفعل ذلك طوعاً، وأن يقدم طلباً مع طلب الخصم من راتبه. | |||

|

تم تسليم وزرة للموظف |

|||

|

يؤخذ الدين في الاعتبار عند حساب الأجور |

|||

| 5. يثير المثال رقم 4 جدلاً ساخنًا بين المؤسسات وسلطات الضرائب حول ما إذا كان ينبغي فرض ضريبة القيمة المضافة على القيمة المتبقية لملابس العمل عند نقلها إلى الموظف.وتقول السلطات التنظيمية إن ذلك ضروري، لأن... هناك نقل ملكية - وهذا بيع وتنشأ ضريبة القيمة المضافة. تميل المحاكم إلى الاعتقاد بأن هذا الوضع هو سداد التكاليف، ولا تنشأ ضريبة القيمة المضافة. إذا كنت تعكس نقل ملابس العمل كبيع، فمن الممكن إجراء المنشورات التالية: | |||

| 6. عند النظر في نقل ملابس العمل كبيع، ليس كل شيء واضحًا فيما يتعلق بمسألة السعر.في السابق، نظرنا إلى الأمثلة التي تم فيها أخذ القيمة المتبقية في الاعتبار لأغراض المبيعات. لكن ماذا لو كان من الضروري إجراء مبيعات على أساس أسعار السوق، ومن الضروري عمل نوع من العلامات؟لنفترض على الفور أنه عند بيع ملابس العمل مع العلامات التجارية وضريبة القيمة المضافة، سيتم تحريرك من مطالبات المفتشين، ولكن ما إذا كان هذا مفيدًا للمؤسسة والموظفين هو سؤال. لنفترض أن تكلفة الملابس بدون ضريبة القيمة المضافة تساوي 1000 روبل، فستكون الترحيلات على النحو التالي: | |||

|

1 180 (1 000 + 180) |

الدخل غير التشغيلي من بيع ملابس العمل |

||

|

تؤخذ التكلفة المتبقية لملابس العمل في الاعتبار في النفقات |

|||

|

يؤخذ دين الموظف في الاعتبار عند حساب الأجور |

|||

لقد نظرنا في قائمة بعيدة عن أن تكون كاملة من الأسئلة التي قد يطرحها المحاسب عند تسليم ملابس العمل للموظفين. على سبيل المثال، من الممكن إضفاء الطابع الرسمي على مثل هذه العملية باعتبارها نقلًا مجانيًا. ثم لا تزال ضريبة القيمة المضافة قائمة، ومن المرجح أن يدفع الموظف ضريبة الدخل الشخصي على المزايا المادية بمعدل 35٪.

بالنظر إلى مجموعة المشكلات المتعلقة بالتكلفة المتبقية لمعدات الحماية عند فصل الموظفين، يصبح من الواضح نهج الشطب التدريجي كمصروفات حتى ملابس العمل التي لها عمر خدمة أقل من عام، خاصة في ظروف ارتفاع معدل دوران الموظفين.

من الواضح أنه من المستحيل إظهار النطاق الكامل لإجراءات المستخدم 1C في مقال واحد مع العديد من الخيارات؛ هناك حاجة إلى كتاب أو مساعدة مؤهلة من مستشار. من خلال فهم مدى تعقيد الاختيار، يمكننا أن نقترح اتخاذ قرار بشأن خطة العمل في مثل هذه المواقف وتسجيل الخوارزمية الموجودة في السياسة المحاسبية. أي أنه بعد أن قام مسبقًا بتجميع قائمة المعاملات والمبالغ التي يجب استلامها في النهاية، اتصل بمستشاري 1C لتعكس هذا الموقف في برنامج 1C: المحاسبة.

المحاسبة الموحدة

قليلا عن الزي الرسمي واختلافاته عن تلك الخاصة. تعتبر ملابس العمل وسيلة للحماية، وعلى الرغم من غموض القضايا المحاسبية أثناء الفصل، إلا أن العديد من الآخرين لديهم إطار واضح يحدده التشريع الحالي. وبالإضافة إلى ذلك، هناك شيء من هذا القبيل زي مُوحد.إنه يعمل على تحديد الموظف كشخص ينتمي إلى منظمة أو هيكل معين. بالنسبة للعديد من المهن، فإن ارتداء الزي الرسمي مطلوب بموجب القانون. تقدم العديد من المنظمات الزي الرسمي في مكان العمل لتحسين جودة وسرعة خدمة العملاء ولتكوين صورة الشركة.

لا يغطي قانون الضرائب دائمًا قضايا المحاسبة المتعلقة بالزي الرسمي، كما أن مواقف السلطات التنظيمية ليست دائمًا متماسكة وموحدة. وتجدر الإشارة إلى أن هناك خيارين ممكنين:

- يتم إصدار النموذج للموظف طوال مدة عمله وهو ملك للشركة؛

- يصبح الزي ملكا للموظف ويبقى في حوزته بعد الفصل.

في الحالة الأولى، تؤخذ النفقات في الاعتبار كتكاليف مادية، وفي الحالة الثانية، ينعكس هذا التحويل كأجور مع ضريبة الدخل الشخصي. إذا كان إصدار النموذج يتطلب القانون، فلا داعي لسداد أقساط التأمين؛ وإلا سيتم تحصيل أقساط التأمين.

إعدادات: 1 ج المحاسبة

نسخة التكوين: 3.0.54.20

تاريخ النشر: 25.12.2017

إذا كانت المنظمة تحتفظ بسجلات لملابس العمل، فأنت بحاجة أولاً إلى التحقق من الإعدادات المقابلة في السياسة المحاسبية.

1) تغيير وظائف البرنامج.

القسم الرئيسي - الوظائف - علامة تبويب المخزون، حدد المربع "ملابس العمل والمعدات الخاصة"

2) وضع السياسات المحاسبية.

لإعداد طريقة سداد تكلفة ملابس العمل في المحاسبة الضريبية، تحتاج إلى تحديد المعلمات في علامة التبويب "الضرائب والتقارير".

لذلك، القسم الرئيسي - السياسات المحاسبية. نشير إلى فترة صلاحية السياسة المحاسبية. طريقة تقييم المخزون (مطلوب)، حساب التكلفة. ضع علامة في المربع المطبق "PBU 18 "المحاسبة لحسابات ضريبة دخل الشركات" ثم اتبع الرابط أدناه "إعداد الضرائب والتقارير"

"إعداد الضرائب والتقارير."

في علامة التبويب "النظام الضريبي"، قم بتعيين النموذج المطلوب. (مع نظام مبسط، لن تكون بعض الإشارات المرجعية متاحة).

تحدد علامة التبويب "ضريبة الدخل" طريقة سداد تكلفة ملابس العمل (في وقت ما، قد تنشأ فروق مؤقتة إذا تم تحديد الطريقة الخطية في المحاسبة)، في مثالنا سنختار "يشار إليه عند النقل إلى التشغيل".

لنلقي نظرة على مثال. تقوم المؤسسة بشراء ملابس العمل من المورد وهي بدلات لودر صيفية (سترة وبنطلون) - 6 قطع لـ 6 عمال. بالدفع المسبق. وضعت المنظمة معايير لإصدار ملابس العمل: بدلة لودر صيفية - قطعة واحدة. لسنة. إذا كانت لديك مشاكل في إعداد البرنامج، يمكنك دائمًا الالتحاق بدورات المحاسبة التي ستساعدك على فهم ميزات المحاسبة.

خطوة واحدة. الدفع للمورد.

نقوم بإنشاء أمر دفع في قسم البنك ومكتب النقد - أوامر الدفع - إنشاء

نحن نملأ الوثيقة. في حقل "الحالة"، قم بتعيين "مدفوع" واتبع الارتباط التشعبي "أدخل مستند الخصم من الحساب الجاري"

يتم إنشاء المستند تلقائيًا من أمر دفع تم إكماله مسبقًا. نحن نتحقق من الصحة ونقوم بإلغاء تحديد خانة الاختيار "تم التأكيد بواسطة كشف حساب مصرفي"، لأنه ولم يتم خصم الأموال من الحساب الجاري بعد.

إذن، لقد اكتملت عملية شطب الأموال، ضع علامة في المربع. سلوك. لعرض المعاملات كتاب Dt/Kt

انتقد وأغلق.

الخطوة 2. المحاسبة لاستلام ملابس العمل

نقوم بتنفيذ الإيصال. قسم المشتريات - المشتريات (التصرفات، الفواتير) - الإيصالات - اختر "البضائع (فاتورة).

نحن نملأ الوثيقة. تأكد من أن نوع العقد هو "مع المورد". انقر فوق الزر "إضافة".

في حقل "التسميات"، حدد ملابس العمل الواردة (في دليل "التسميات"، يجب إدخال اسم ملابس العمل الواردة في مجلد "ملابس العمل").

المحاسبة 10.10

الترحيلات التي تم إنشاؤها وفقا لوثائق الكتاب. دينارا / كيلوطن

الخطوة 3. نقل ملابس العمل للاستخدام

القائمة: المستودع - ملابس العمل والمعدات - نقل المواد إلى التشغيل - زر إنشاء.

نحن نملأ الوثيقة. كتاب.إضافة، اختيار ملابس خاصة، الإشارة إلى الفرد الذي صدرت له.

في دليل "أغراض الاستخدام"، انقر فوق الزر "إنشاء". في النموذج الذي يفتح، حدد اسم غرض الاستخدام، والصنف الذي تم إنشاء هذا الغرض من الاستخدام، وكمية ملابس العمل وفقًا لمعيار الإصدار، وطريقة سداد التكلفة، وفترة استخدام ملابس العمل ملابس العمل، طريقة تعكس النفقات عند سداد تكلفة ملابس العمل.

مثال على التدوينات التي تم تكوينها في الكتاب. دينارا / كيلوطن

عند ترحيل مستند، يتم شطب تكلفة ملابس العمل "بدلة اللودر (الصيف)"، والتي تم تحديد طريقة سداد التكلفة لها "سداد التكلفة عند النقل إلى التشغيل"، إلى الخصم من الحساب 20.01 "الإنتاج الرئيسي" " بالكامل سواء في المحاسبة أو في المحاسبة الضريبية (القيد رقم 7).

لغرض مراقبة توافر الملابس الواقية في التشغيل، بالنسبة لتكلفة الملابس الواقية المنقولة إلى التشغيل، عند ترحيل مستند، يتم إجراء الإدخالات في الخصم من الحساب خارج الميزانية العمومية MTs.02 "ملابس العمل قيد التشغيل" (الدخل رقم 14).

لوائح المحاسبة لملابس العمل هي كما يلي:

- لحساب ملابس العمل بشكل صحيح، من المهم أن تعكس وصول ملابس العمل بشكل صحيح:

- يفحص . الحساب المحاسبي لملابس العمل في المستودع هو 10.10، في الإنتاج – 10.11.1. يمكن التحقق من الحسابات المحاسبية في سجل المعلومات "حسابات محاسبة الأصناف" (جميع الوظائف – سجلات المعلومات):

- قم بإنشاء مستند "" لإصدار ملابس العمل. في 1C، يمكنك استخدام مدخلات شطب ملابس العمل بناءً على الاستلام:

- هناك نقطة مهمة وهي ملء دليل "الاستخدام المقصود" بشكل صحيح:

واختيار الطريقة الصحيحة لتعكس النفقات:

- أغلق الشهر وتحقق من سداد تكلفة ملابس العمل والمعدات الخاصة، بالإضافة إلى تكوين فروق مؤقتة في 1C (الشكل 10):

إذا كان هناك دوران في الحسابات 10.10 و10.11 خلال الفترة المشمولة بالتقرير، فسيظهر البند "سداد تكلفة ملابس العمل والمعدات الخاصة" في قائمة العمليات الروتينية. يمكن إضافة هذا العنصر يدويًا في سجل العمليات الروتينية.

إذا كان هناك دوران في الحسابات 10.10 و10.11 خلال الفترة المشمولة بالتقرير، فسيظهر البند "سداد تكلفة ملابس العمل والمعدات الخاصة" في قائمة العمليات الروتينية. يمكن إضافة هذا العنصر يدويًا في سجل العمليات الروتينية.

إعداد شطب ملابس العمل

الآن القليل عن ميزات الكتاب المرجعي "الغرض من استخدام" ملابس العمل في 1C 8.3. في مثالنا، قمنا برسملة عنصرين من العناصر بمستند إيصال واحد: "ملابس العمل" و"القفازات". وتختلف هذه العناصر في عمرها الإنتاجي. من المفترض أن يتم استخدام وزرة لمدة عام، ويتم إصدار القفازات لمدة 3 أشهر.

احصل على 267 درس فيديو على 1C مجانًا:

من أجل مراعاة التكاليف بشكل صحيح في جميع أنواع المحاسبة، سواء في المحاسبة أو في NU، سنقوم بإنشاء كائنات مختلفة لها في دليل "الغرض من الاستخدام" بأسماء مختلفة. بالنسبة للبدلات في مثالنا، سنختار الطريقة الخطية لسداد التكلفة:

وبالنسبة للقفازات – "سداد التكلفة عند النقل إلى التشغيل":

سنقوم بإنشاء مستند واحد بعنوان "نقل المواد للتشغيل" للملابس ووثيقة مماثلة للقفازات. دعونا نقارن الأسلاك.

للقفازات:

بالنسبة للجمبسوت:

ماذا نرى؟ هناك فرق، يكمن في حقيقة أنه بالنسبة للبدلات في ترحيل المدين 25 للحساب والائتمان 10.11.1، فإن التكلفة في المحاسبة هي صفر. ولكن في المحاسبة الضريبية يظهر كل من المدين والائتمان مبالغ الفروق المؤقتة (TD).

في المستقبل، ستنخفض الفروق المؤقتة حتى يتم شطبها بالكامل (على مدار الـ 12 شهرًا، سيتم شطبها إلى الصفر، تلقائيًا أيضًا). يتم إجراء الشطب الشهري لتكلفة ملابس العمل بشكل مشابه لحساب الاستهلاك من خلال العملية الروتينية "سداد تكلفة ملابس العمل و" في نهاية الشهر.

من المهم أن تتذكر أن السداد يبدأ في الشهر التالي لشهر الرسملة. في مثالنا الخاص بملابس العمل، سيبدأ السداد في شهر مارس:

سيتم شطب تكلفة القفازات فورًا في شهر فبراير وفقًا للطريقة المختارة:

التحقق من حساب تكلفة سترات العمل

في الختام، دعونا ننظر إلى ما تظهره الميزانية العمومية والتحقق من تكوين فروق مؤقتة بعد إغلاق الفترة.

كما ترون، في فبراير، تم شطب تكلفة القفازات بالكامل (50 روبل على الفاتورة الخامسة والعشرين). لكن شهادة التكاليف لشهر فبراير تظهر أنه تم تضمين جزء فقط من المبلغ (1.39 روبل) في سعر التكلفة:

: المفترس والفريسة، كيفية إيجاد التفاهم المتبادل؟")

- التوافق في الحب والزواج!")

- البابا: قائمة شخصيات الكنيسة وأسماءها وتواريخها

- متى يمكنني تقديم إقرار لاستلام الدفعة؟

- مهنة وحقائق غير معروفة من حياة فالنتينا ماتفيينكو

- إجراءات الحصول على خصم ضريبي لأصحاب المعاشات والعاطلين عن العمل والطلاب

- التحليل العددي للاسم الأول والعائلي والاسم الأخير كيفية معرفة ما إذا كان الاسم الأخير الجديد يناسبني

- عيد الميلاد الأخضر: ما يجب طهيه من أجل الثالوث

- متزلج على الجليد ميدفيديفا

- مؤسسة أبحاث تنغري الدولية إذا اخترت حيوان الطوطم ذو القوة "العنكبوت"

- كيف يظهر مرض الغدة الدرقية في الكلاب؟

- الاستعدادات والمكملات الغذائية للبروبيوتيك النباتات المعوية

- أيقونة والدة الإله العجائبية "الكأس التي لا تنضب"

- توافق النمر والماعز (الأغنام): المفترس والفريسة، كيفية إيجاد التفاهم المتبادل؟

- كيفية ملء 6 دفعة مقدمة من ضريبة الدخل الشخصي

- ما هي علامة البروج المثالية لرجل الأسد؟

- علامات هامدوريا والخرافات

- المعلومات المحاسبية نقل ملابس العمل إلى التشغيل 1s 8

- خوارزمية حساب الأجر الزمني باليوم والساعة - الصيغ والأمثلة

- كيف تصنع الرونية بيديك ومن ماذا؟

- الحصول على 1 مع 8.2 تعليمات خطوة بخطوة. الاستحواذ: الإطار التنظيمي والمحاسبة ومعالجة المعاملات. وصف الاكتساب، المزايا والعيوب

- التنين والماعز (الأغنام) - التوافق في الحب والزواج!