தள்ளுபடி பொருளாதாரம். தள்ளுபடி என்றால் என்ன? தள்ளுபடி காரணி மற்றும் ஒட்டுமொத்த முறை

ஒவ்வொரு திட்டமும் எதிர்காலத்தை இலக்காகக் கொண்ட ஒரு யோசனை என்பதால், முதலீடுகள் இப்போது செய்யப்படுகின்றன, மேலும் சில ஆண்டுகளில் சாத்தியமான லாபம் எதிர்பார்க்கப்படுகிறது. அதே நேரத்தில், பொருளாதாரம் அல்லது நிதியில் ஈடுபடாதவர்கள் கூட, பணத்தின் மதிப்பு பல்வேறு செயல்முறைகளின் செல்வாக்கின் கீழ், முதன்மையாக பணவீக்கத்தின் கீழ் காலப்போக்கில் மாறுகிறது என்பதை புரிந்துகொள்கிறார்கள். எனவே, பணப்புழக்கங்களை சரியாக கணக்கிடுவதற்கு தள்ளுபடி பயன்படுத்தப்படுகிறது.

நீங்கள் இன்று பணத்தின் விலையை ஒப்பிடலாம் மற்றும் ஒரு குறிப்பிட்ட காலத்திற்கு பிறகு, அதாவது அதன் வாங்கும் திறன், தள்ளுபடி செயல்பாட்டைப் பயன்படுத்தி. தள்ளுபடி மதிப்பு அல்லது டிஎஃப்சி () என்பது எதிர்காலத்தில் எதிர்பார்க்கப்படும் மதிப்பின் தற்போதைய நேரத்திற்குக் குறைப்பதாகும். வேறு வார்த்தைகளில் கூறுவதானால், எதிர்கால பணத்தின் இன்றைய மதிப்பைப் பற்றி நாங்கள் பேசுகிறோம்.

எல்லா கணக்கீடுகளும் பொருளாதாரச் சட்டத்தை அடிப்படையாகக் கொண்டவை, இது காலப்போக்கில் பணத்தின் மதிப்பு மாறாமல் குறைகிறது என்று கூறுகிறது. பணத்தின் தேய்மானத்தால் ஏற்படும் இழப்புகளைத் தவிர்க்க, அனைத்து எதிர்கால பணப்புழக்கங்களையும் தற்போதைய நேரத்திற்கு கொண்டு வருவது அவசியம். இது லாபத்திற்கு மட்டுமல்ல, நஷ்டத்திற்கும் பொருந்தும்.

எந்தவொரு முதலீட்டுத் திட்டத்தையும் செயல்படுத்துவதற்கான தயாரிப்பில், அதாவது. லாபம் ஈட்ட வடிவமைக்கப்பட்ட ஒன்று, வளத்தின் தள்ளுபடி அவசியம் கணக்கில் எடுத்துக்கொள்ளப்படுகிறது.

ஒரு முதலீட்டாளருக்கு இலவச நிதி ஆதாரங்கள் இருந்தால், அது வணிகத்தில் முதலீடு செய்யப்பட வேண்டும், ஆனால் இந்த முதலீட்டின் விளைவாக மூலதனத்தின் அதிகரிப்பு இருக்க வேண்டும். வணிகத்தில், நிலையான சொத்துக்கள் (நீண்ட கால சொத்துக்கள்) பெரும்பாலும் கையகப்படுத்தப்படுகின்றன, இதன் மூலம் சேவைகளை வழங்குதல் அல்லது தயாரிப்புகளின் உற்பத்திக்கு கூடுதல் லாபம் கிடைக்கும்.

ஒரு எளிய அன்றாட உதாரணத்தைப் பயன்படுத்தி தள்ளுபடியின் சாரத்தை நீங்கள் புரிந்து கொள்ளலாம். ஒரு குழந்தை குடும்பத்தில் வளர்ந்து வருகிறது, பெற்றோர்கள் பல்கலைக்கழகத்தில் பட்டம் பெற்ற பிறகு அவருக்கு சொந்த வீட்டுவசதி வழங்க விரும்புகிறார்கள். குழந்தைக்கு 15 வயது, அவர் 22 வயதில் பல்கலைக்கழகத்தில் பட்டம் பெறுவார். எனவே, பெற்றோருக்கு இன்னும் 7 ஆண்டுகள் உள்ளன. அபார்ட்மெண்ட் தோராயமான செலவு $30 ஆயிரம் இருக்கும் என்று எதிர்பார்க்கப்படுகிறது. தற்போதுள்ள சேமிப்பை ஆண்டுக்கு 10% வட்டியுடன் டெபாசிட் கணக்கில் வைக்க குடும்ப கவுன்சில் முடிவு செய்தது. இந்த கணக்கீடு கீழே நாம் கருதும் சூத்திரத்தைப் பயன்படுத்தி செய்யப்படுகிறது.

அதிகரிப்பு மற்றும் தள்ளுபடிக்கான அடிப்படை சூத்திரங்கள்

எனவே, எங்கள் எடுத்துக்காட்டில் தள்ளுபடி விகிதம் தெரிந்தால் (ஆண்டுக்கு 10%), தள்ளுபடி சூத்திரம் இதுபோல் தெரிகிறது: PV = FV * 1/(1+R) n, எங்கே:

- PV என்பது தள்ளுபடி செய்யப்பட்ட தற்போதைய மதிப்பு;

- FV - எதிர்கால மதிப்பு;

- ஆர் - தள்ளுபடி விகிதம்;

- n - கணக்கில் எடுத்துக்கொள்ளப்பட்ட காலங்களின் எண்ணிக்கை.

சூத்திரத்தின் பகுதியால் குறிக்கப்படுகிறது 1/(1+R)n"தள்ளுபடி காரணி" அல்லது "தள்ளுபடி காரணி" என்று அழைக்கப்படுகிறது. தள்ளுபடி விகிதம் தெரியவில்லை என்றால், சிறப்பு அட்டவணைகள் பயன்படுத்தப்படுகின்றன, இதில் சாத்தியமான அனைத்து குணகங்களும் 1 முதல் 15 வரை 1 முதல் 50% விகிதத்தில் கணக்கிடப்படுகின்றன.

PV = FV (30000) * 1/(1+R(0.1) n(7)

PV = 30000/ 1,9487

PV = $15394.8.

இதன் விளைவாக, நாங்கள் முடிவைப் பெறுகிறோம்: 7 ஆண்டுகளில் ஒரு அபார்ட்மெண்ட் வாங்க தேவையான தொகையை (30 ஆயிரம் டாலர்கள்) பெற, நீங்கள் இப்போது வங்கியில் 15.4 ஆயிரம் டாலர்களை வைக்க வேண்டும்.

"திரட்சி" அல்லது "அதிகரிப்பு" எனப்படும் தலைகீழ் செயலுக்கு ஒரு உதாரணம் கொடுக்கப்படலாம். உங்களிடம் பணம் மற்றும் அதிலிருந்து செயலற்ற வருமானத்தைப் பெற விருப்பம் உள்ளது. நீங்கள் தொழிற்சாலைகள் மற்றும் கப்பல்களை வாங்கும் பெரிய முதலீட்டாளராக இல்லாவிட்டால், நம்பகமான வங்கிக்கு நேரடிப் பாதை உள்ளது. பணம் ஒரு கால வைப்புத்தொகையில் வைக்கப்படுகிறது. எடுத்துக்காட்டாக, வருடத்திற்கு அதிகபட்சமாக 10% என்ற விகிதத்தில் 3 வருடங்களுக்கு $5 ஆயிரத்தை உங்கள் கணக்கில் டெபாசிட் செய்துள்ளீர்கள். ஒரு வருடத்திற்குப் பிறகு, இந்தத் தொகை ஏற்கனவே $5,500 ஆக இருக்கும், 2 ஆண்டுகளுக்குப் பிறகு - $6,050, முதல் ஆண்டிற்கான திரட்டப்பட்ட வட்டி ஏற்கனவே கணக்கில் எடுத்துக்கொள்ளப்படும்.

ஒரு குறிப்பிட்ட காலத்திற்குப் பிறகு உங்கள் பணத்தின் மதிப்பு எவ்வளவு என்பதைத் துல்லியமாகக் கண்டறிய, நீங்கள் அதை டெபாசிட்டில் வைத்தால், சரியான சூத்திரத்தைப் பயன்படுத்த வேண்டும்:

FV=PV * (1+R) n, எங்கே:

- ஆர் - வட்டி விகிதம், ஒரு யூனிட்டின் ஒரு பகுதியாக சுட்டிக்காட்டப்படுகிறது;

- n - முதலீட்டு ஆண்டுகளின் எண்ணிக்கை.

எனவே, நாங்கள் முடிவை அடைகிறோம்:

எஃப்.வி. = பி.வி(5000) * (1+R (0,1) n(3)

FV = 5000 * 1.331

FV = $6655

அதாவது, 5 ஆயிரம் டாலர் முதலீட்டில், கொடுக்கப்பட்ட நிபந்தனைகளின் கீழ், 3 ஆண்டுகளில் அதிகரிப்பு 1655 டாலர்களாக இருக்கும். அதிக வட்டி விகிதத்துடன், வைப்புத்தொகை வேகமாக வளரும், குறைந்த வட்டி விகிதத்தில், அது மெதுவாக வளரும்.

மேலே உள்ள கணக்கீடுகளைப் பயன்படுத்தி, எதிர்காலத்தில் ஒரு குறிப்பிட்ட காலத்திற்கு வைப்புத்தொகையின் அளவை நீங்கள் தீர்மானிக்கலாம் மற்றும் காலப்போக்கில் பணத்தின் விலையில் சாத்தியமான மாற்றங்களை பகுப்பாய்வு செய்யலாம். திரட்டல் என்பது காலப்போக்கில் வட்டி அதிகரிப்பதன் காரணமாக வைப்புத்தொகையில் அதிகரிப்பு ஆகும், அதாவது. முன்னோக்கி நோக்குநிலை. தள்ளுபடி என்பது எதிர்காலத்தில் இருந்து நிகழ்காலம் வரை கணக்கிடுவதை உள்ளடக்கியது, அதாவது. பின்தங்கிய திசையைக் கொண்டுள்ளது.

பணப்புழக்கத்தைக் குறைக்கும் முறை

முதலீட்டின் வாய்ப்புகளை மதிப்பிடும்போது, சுயமரியாதையுள்ள தொழிலதிபர் எப்போதும் NPV (நிகர தற்போதைய மதிப்பு) அதாவது முதலீட்டுத் திட்டத்தின் தற்போதைய நிகர மதிப்பைக் கணக்கிடும் நிதி நிபுணர்களை உள்ளடக்குகிறார். முதலீட்டுத் திட்டத்தை மதிப்பிடும் இந்த முறை, அதில் முதலீடு செய்வது மதிப்புள்ளதா என்பதைப் பற்றிய புரிதலை அளிக்கிறது. செயல்முறை அல்காரிதம் இது போல் தெரிகிறது:

- எதிர்பார்க்கப்படும் பணப்புழக்கங்களின் ஆரம்ப மதிப்பீடு மேற்கொள்ளப்படுகிறது. அவை வெளியேறுதல் (ஆரம்ப கட்டத்தில் முதலீட்டாளரின் முதலீடு) மற்றும் வரவு (உற்பத்தி செய்யப்பட்ட பொருட்கள் அல்லது சேவைகளின் விற்பனையிலிருந்து எதிர்பார்க்கப்படும் வருவாய்).

- மூலதனத்தின் விலை கணக்கிடப்படுகிறது, இது தள்ளுபடி விகிதத்திற்கு அடிப்படையாகிறது.

- அனைத்து ஓட்டங்களும் (நேர்மறை மற்றும் எதிர்மறை) விளைந்த விகிதத்தில் தள்ளுபடி செய்யப்படுகின்றன.

- ஒரு திட்டத்தின் NPV அனைத்து பணப்புழக்கங்களையும் தொகுத்து தீர்மானிக்கப்படுகிறது.

NPV பூஜ்ஜியமாக இருந்தால், திட்டத்திலிருந்து வரும் பணப்புழக்கம் முதலீட்டைத் திரும்பப் பெறும் மற்றும் முதலீட்டில் ஒரு குறிப்பிட்ட வருவாயை வழங்கும் என்பதை இது குறிக்கிறது. அதன்படி, காட்டி பூஜ்ஜியத்திற்கு மேல் இருந்தால், திட்டம் நிச்சயமாக லாபம் மற்றும் அதிக NPV, முதலீட்டாளருக்கு அதிக லாபம். NPV பூஜ்ஜியத்தை விட குறைவாக இருந்தால், அத்தகைய திட்டம் பெரும்பாலும் இழப்புகளுக்கு வழிவகுக்கும்.

தள்ளுபடி பணப்புழக்க சூத்திரத்தைப் பொறுத்தவரை, இது போல் தெரிகிறது:

- n - காலங்கள் (அவற்றின் எண்ணிக்கை);

- ஆர் - விகிதம் (விகிதம், மூலதன செலவு);

- CF - பணப்புழக்கம்.

பின்வரும் உதாரணத்தை எடுத்துக் கொள்வோம். பங்குதாரர்கள் வாரியம் இரண்டு முன்மொழியப்பட்ட திட்டங்களை பரிசீலித்து வருகிறது. தெளிவுக்காக, அவற்றின் தொடக்க குறிகாட்டிகளின் அடிப்படையில் அவை மிகவும் ஒத்தவை என்பதை ஒப்புக்கொள்வோம்: விகிதம் வருடத்திற்கு 10%, செயல்படுத்தும் காலம் 6 ஆண்டுகள். பின்வரும் நிபந்தனைகளுடன் கணக்கீடுகளை எளிதாக்குவோம்: ஒவ்வொரு மாதமும் அல்லது காலாண்டையும் கணக்கிடக்கூடாது என்பதற்காக, ஆண்டின் இறுதியில் அனைத்து ஓட்டங்களும் நிகழ்கின்றன என்பதை நாங்கள் எடுத்துக்கொள்கிறோம்; ஆரம்ப முதலீடு இப்போது நடந்தது, அதாவது. இந்த நேரத்தில் "பூஜ்யம்".

மூலதன வெளியேற்றம் முற்றிலும் அதே மற்றும் $132 ஆயிரம் ஆகும். இரண்டு நிகழ்வுகளிலும் வருகை 180 ஆயிரம் டாலர்கள், இருப்பினும், ஒரு வித்தியாசம் உள்ளது:

- திட்டம் A இல், வருமானத்தின் முக்கிய அளவு ஆரம்ப கட்டத்தில் குவிந்து, இறுதியில் குறைகிறது;

- திட்ட B இல், மாறாக, தொடக்க நிலை குறைந்த அளவிலான மூலதன வரவால் வகைப்படுத்தப்படுகிறது, மேலும் முக்கியத் தொகைகள் முயற்சியின் முடிவில் எதிர்பார்க்கப்படுகிறது.

நாம் அதை ஆண்டுக்கு எடுத்துக் கொண்டால், திட்டம் A இல் பணத்தின் வரவு பின்வருமாறு விநியோகிக்கப்படுகிறது:

- 1 - $50,000;

- 2 – 40000;

- 3 – 30000;

- 4 – 25000;

- 5 – 20000;

- 6 – 15000.

திட்ட B இல் நிலைமை சரியாக எதிர்மாறாக உள்ளது மற்றும் பல ஆண்டுகளாக உடைந்து, இது போல் தெரிகிறது:

- 1 - $ 15,000;

- 2 – 20000;

- 3 – 25000;

- 4 – 30000;

- 5 – 40000;

- 6 – 50000.

இரண்டு நிகழ்வுகளிலும் அளவு 180,000 (உள்ளீடு) - 132,000 (வெளியேறுதல்) = $48,000. இந்த முன்முயற்சிகள் அவற்றின் திறன் மற்றும் பங்குதாரர்களுக்கு எதிர்பார்க்கப்படும் நன்மைகளுக்கு சமமானவை என்று நாம் கூற முடியுமா? இறுதி முடிவு ஒவ்வொரு ஆண்டும் பெறப்பட்ட முடிவின் கூட்டுத்தொகையைக் கொண்டிருக்கும் என்பதை நினைவில் கொள்ளவும். எங்களிடம் 6 வருடாந்திர காலங்கள் மற்றும் 7 பணப்புழக்கங்கள் சிக்கலில் உள்ளன. கால்குலஸைப் பொறுத்தவரை, சூத்திரம் இப்படி இருக்கும்:

NPV (A) $7012.7 ஆகவும், லாபக் குறியீடு (PI) 1.0531 ஆகவும் இருக்கும்; மேலே உள்ள சூத்திரத்தில் நமது தரவை மாற்றினால், பின்வரும் குறிகாட்டிகள் எங்களிடம் இருக்கும்:

- NPV (B) எதிர்மறை காட்டி (-) 9500.9 டாலர்கள், லாபம் குறியீடு 0.928.

எனவே, முதல் பார்வையில் சமமான முன்முயற்சிகள் நேரடியாக எதிர் விளைவுகளுக்கு வழிவகுக்கும் என்பதை நாம் தெளிவாகக் காணலாம். மூலதனத்தின் விரைவான வருவாய் (விருப்பம் A) மலிவான பணத்தின் அபாயத்தைக் குறைக்கும் மற்றும் லாபம் ஈட்ட உங்களை அனுமதிக்கும், மேலும் திட்டத்தின் முடிவில் அதிக லாபத்தை அடைவது மூலதனத்தின் விலையைக் குறைக்கும் காரணிகளை உள்ளடக்காது. இதன் விளைவாக, பங்குதாரர்கள் குழு திட்ட A ஐ விரும்புகிறது, ஏனெனில் இது மிகவும் நம்பிக்கைக்குரியது.

மூலம், இப்போது அட்டவணைகளைப் பயன்படுத்தி சிக்கலான கணக்கீடுகளை செய்ய வேண்டிய அவசியமில்லை. உள்ளீட்டுத் தரவின் அடிப்படையில் NPV மற்றும் PI ஐ உடனடியாகக் கணக்கிடக்கூடிய சிறப்புக் கால்குலேட்டர் தளங்கள் இணையத்தில் உள்ளன. அதே செயல்பாடு எக்செல் நிதி சூத்திரங்கள் பிரிவில் உள்ளது.

தள்ளுபடி விகிதம் எவ்வாறு கணக்கிடப்படுகிறது?

பணப்புழக்கங்களைக் குறைப்பதற்கான ஒரு முக்கிய அம்சம் தள்ளுபடி விகிதத்தை மாற்றும் விகிதமாகும். இது ஒரு குறிப்பிட்ட திட்டத்திற்கு எந்த விகிதத்தில் வருமானத்தை எதிர்பார்க்கலாம் என்பதைப் பற்றிய புரிதலை முதலீட்டாளருக்கு வழங்குகிறது. விகிதத்தை நிர்ணயிக்கும் போது, பல காரணிகள் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன:

ஒரு முதலீட்டாளர் நிறுவனம் வளங்களை ஈர்க்கும் வட்டி விகிதமாக இதைப் புரிந்து கொள்ளலாம். மூன்று முக்கிய நிதி ஆதாரங்கள் உள்ளன:

- ஒரு வங்கி நிறுவனத்திடமிருந்து கடன் அல்லது கடன் பெறுதல்;

- சொந்த பத்திரங்களின் விற்பனை (பங்குகள்);

- தக்க வருவாயைப் பயன்படுத்துதல் (உள் வளங்கள்).

மூலதனச் செலவு, குறிப்பிடப்பட்ட ஒவ்வொரு ஆதாரங்களுக்கான வட்டி விகிதத்தின் சராசரி எடையை அடிப்படையாகக் கொண்டது.

தள்ளுபடி விகிதத்தை கணக்கிடுவதற்கு ஒற்றை சூத்திரம் இல்லை. பல்வேறு கணக்கீட்டு மாதிரிகள் பயன்படுத்தப்படுகின்றன, அவற்றில் மிகவும் பிரபலமானவை:

- CAMP முறை, இது சந்தை அபாயங்களைக் கணக்கில் எடுத்துக்கொள்கிறது, ஆனால் பங்குச் சந்தையில் பொதுவான பங்குகளின் இருப்பு தேவைப்படுகிறது.

- WACC மாதிரியானது முதலீட்டு மூலதனத்தின் (கடன் மற்றும் சமபங்கு) வருவாய் விகிதத்தை கணக்கில் எடுத்துக்கொள்கிறது, ஆனால் அதன் லாபத்தை மதிப்பிடுவதற்கான சிக்கலான வழிமுறையை வழங்குகிறது.

- கோர்டன் மாடல் எளிமையானது மற்றும் புரிந்து கொள்ள எளிதானது, ஆனால் குறிப்பிட்ட கால இடைவெளியில் ஈவுத்தொகை செலுத்தும் சாதாரண பங்குகளை வைத்திருக்கும் நிறுவனங்களுக்கு மட்டுமே இது பொருந்தும்.

- ROE, ROA, ROACE, ROCE மாதிரியானது மூலதனத்தின் மீதான வருவாயை கணக்கில் எடுத்துக்கொள்ள முடியும், ஆனால் தனிப்பட்ட ஆபத்து மைக்ரோ மற்றும் மேக்ரோ காரணிகளைக் கவனிக்கவில்லை.

கூடுதலாக, சந்தையில் இருக்கும் சிறிதளவு நுணுக்கங்கள் மற்றும் அபாயங்களை கணக்கில் எடுத்துக்கொள்ளக்கூடிய நிபுணர்களை மதிப்பீட்டில் ஈடுபடுத்துவதற்கான வாய்ப்பு எப்போதும் உள்ளது. இருப்பினும், மனித தலையீட்டிற்கு வரும்போது, சூழ்நிலையின் அகநிலை மதிப்பீடு சாத்தியமாகும்.

சுருக்கமாக, தள்ளுபடி விகிதத்தைப் பயன்படுத்துவது தற்போதைய மதிப்புக்கு எதிர்கால கொடுப்பனவுகளைப் படிக்கவும் கொண்டு வரவும் சாத்தியமாக்குகிறது, அத்துடன் ஒரு முயற்சியின் முதலீட்டு கவர்ச்சியை மதிப்பிடும் போது ஆபத்து காரணிகளை வழங்கவும் முடியும்.

நாடு அல்லது உலகில் உள்ள பொருளாதார மற்றும் அரசியல் நிலைமை போன்ற வெளிப்புற சூழலில் ஏற்படும் மாற்றங்களை கணிப்பதில் மற்றும் கணக்கீடுகளில் கணக்கில் எடுத்துக்கொள்வதில் உள்ள குறைபாடுகள் ஆகும்.

தள்ளுபடி வீதம் போன்ற சிக்கலான பொருளாதாரச் சொல்லைத் தொடுவோம், அதைக் கணக்கிடுவதற்கான தற்போதைய நவீன முறைகள் மற்றும் பயன்பாட்டின் பகுதிகளைக் கருத்தில் கொள்வோம்.

தள்ளுபடி விகிதம் மற்றும் அதன் பொருளாதார பொருள்

தள்ளுபடி விலை (அனலாக்: ஒப்பீட்டு விகிதம், வருவாய் விகிதம்)- தற்போதைய தருணத்தில் எதிர்கால மூலதனத்தின் மதிப்பை மறுமதிப்பீடு செய்யப் பயன்படும் வட்டி விகிதம் இதுவாகும். பொருளாதாரத்தின் அடிப்படை விதிகளில் ஒன்று பணத்தின் மதிப்பின் (வாங்கும் திறன், செலவு) நிலையான தேய்மானம் என்பதன் காரணமாக இது செய்யப்படுகிறது. ஒரு குறிப்பிட்ட பொருளில் முதலீடு செய்வதற்கான வாய்ப்பைப் பற்றி முதலீட்டாளர் முடிவு செய்யும் போது தள்ளுபடி விகிதம் முதலீட்டு பகுப்பாய்வில் பயன்படுத்தப்படுகிறது. இதைச் செய்ய, அவர் முதலீட்டு பொருளின் எதிர்கால மதிப்பை நிகழ்காலத்திற்கு (தற்போதைய) குறைக்கிறார். ஒப்பீட்டு பகுப்பாய்வு நடத்துவதன் மூலம், பொருளின் கவர்ச்சியை அவர் தீர்மானிக்க முடியும். ஒரு பொருளின் எந்த மதிப்பும் எப்போதும் தொடர்புடையது, எனவே தள்ளுபடி விகிதம் முதலீட்டின் செயல்திறனை ஒப்பிடும் அடிப்படை அளவுகோலாக செயல்படுகிறது. வெவ்வேறு பொருளாதார நோக்கங்களைப் பொறுத்து, தள்ளுபடி விகிதம் வித்தியாசமாக கணக்கிடப்படுகிறது. தள்ளுபடி விகிதத்தை மதிப்பிடுவதற்கான தற்போதைய முறைகளைக் கருத்தில் கொள்வோம்.

தள்ளுபடி விகிதங்களை மதிப்பிடுவதற்கான முறைகள்

ஒரு நிறுவனம்/நிறுவனத்தின் முதலீடுகள் மற்றும் முதலீட்டுத் திட்டங்களை மதிப்பிடுவதற்கான தள்ளுபடி விகிதத்தை மதிப்பிடுவதற்கான 10 முறைகளைக் கருத்தில் கொள்வோம்.

- மூலதன சொத்து மதிப்பீட்டு மாதிரிகள் CAPM;

- மாற்றியமைக்கப்பட்ட மூலதனச் சொத்து மதிப்பீட்டு மாதிரி CAPM;

- E. Fama மற்றும் K. பிரஞ்சு மூலம் மாதிரி;

- மாடல் எம். கார்ஹார்ட்;

- நிலையான வளர்ச்சி ஈவுத்தொகை மாதிரி (கோர்டன்);

- மூலதனத்தின் எடையுள்ள சராசரி செலவு (WACC) அடிப்படையில் தள்ளுபடி விகிதத்தை கணக்கிடுதல்;

- ஈக்விட்டி மீதான வருவாயின் அடிப்படையில் தள்ளுபடி வீதத்தைக் கணக்கிடுதல்;

- சந்தை பெருக்கி முறை

- ஆபத்து பிரீமியங்களின் அடிப்படையில் தள்ளுபடி விகிதத்தை கணக்கிடுதல்;

- நிபுணர் மதிப்பீட்டின் அடிப்படையில் தள்ளுபடி விகிதத்தை கணக்கிடுதல்;

CAPM மாதிரியின் அடிப்படையில் தள்ளுபடி விகிதத்தைக் கணக்கிடுதல்

மூலதனச் சொத்து விலையிடல் மாதிரி – CAPM ( மூலதனம்சொத்துவிலை நிர்ணயம்மாதிரி) நிறுவனங்களின் பங்குகள்/மூலதனத்தின் மீதான எதிர்கால வருவாயை மதிப்பிடுவதற்காக 70களில் W. ஷார்ப் (1964) மூலம் முன்மொழியப்பட்டது. CAPM மாதிரியானது, ஆபத்து இல்லாத சொத்தின் மீதான வருமானம் மற்றும் ஆபத்து பிரீமியமாக எதிர்கால வருமானத்தை பிரதிபலிக்கிறது. இதன் விளைவாக, ஒரு பங்கில் எதிர்பார்க்கப்படும் வருமானம் தேவையான வருமானத்தை விட குறைவாக இருந்தால், முதலீட்டாளர்கள் இந்த சொத்தில் முதலீடு செய்ய மறுப்பார்கள். மாதிரியின் எதிர்கால விகிதத்தை நிர்ணயிக்கும் காரணியாக சந்தை ஆபத்து எடுக்கப்பட்டது. CAPM மாதிரியைப் பயன்படுத்தி தள்ளுபடி விகிதத்தைக் கணக்கிடுவதற்கான சூத்திரம் பின்வருமாறு:

எங்கே: r i – பங்குகளில் எதிர்பார்க்கப்படும் வருமானம் (தள்ளுபடி விகிதம்);

எங்கே: r i – பங்குகளில் எதிர்பார்க்கப்படும் வருமானம் (தள்ளுபடி விகிதம்);

r f – ஆபத்து இல்லாத சொத்தின் மீதான வருமானம் (உதாரணமாக: அரசாங்கப் பத்திரங்கள்);

r m – சந்தை வருமானம், குறியீட்டின் சராசரி வருவாயாக எடுத்துக்கொள்ளலாம் (MICEX, RTS - ரஷ்யாவிற்கு, S&P500 - அமெரிக்காவிற்கு);

β - பீட்டா குணகம். சந்தையுடன் தொடர்புடைய முதலீட்டின் அபாயத்தை பிரதிபலிக்கிறது, மேலும் பங்கு வருமானத்தில் ஏற்படும் மாற்றங்களின் உணர்திறனை சந்தை வருவாயில் ஏற்படும் மாற்றங்களைக் காட்டுகிறது;

σ im - சந்தை வருமானத்தில் ஏற்படும் மாற்றங்களைப் பொறுத்து பங்கு வருமானத்தில் ஏற்படும் மாற்றங்களின் நிலையான விலகல்;

σ 2 மீ - சந்தை வருமானத்தின் பரவல்.

CAPM மூலதன சொத்து விலை மாதிரியின் நன்மைகள் மற்றும் தீமைகள்

- இந்த மாதிரியானது பங்கு வருமானத்திற்கும் சந்தை அபாயத்திற்கும் இடையிலான உறவின் அடிப்படைக் கொள்கையை அடிப்படையாகக் கொண்டது, இது அதன் நன்மை;

- ஒரு பங்கின் எதிர்கால வருவாயை மதிப்பிடுவதற்கு ஒரே ஒரு காரணி (சந்தை ஆபத்து) மாடலில் உள்ளது. ஒய். ஃபாமா, கே. பிரெஞ்ச் போன்ற ஆராய்ச்சியாளர்கள், அதன் முன்னறிவிப்பு துல்லியத்தை அதிகரிக்க, CAPM மாதிரியில் கூடுதல் அளவுருக்களை அறிமுகப்படுத்தியுள்ளனர்.

- மாதிரியானது வரிகள், பரிவர்த்தனை செலவுகள், பங்குச் சந்தையின் ஒளிபுகாநிலை போன்றவற்றை கணக்கில் எடுத்துக்கொள்ளாது.

மாற்றியமைக்கப்பட்ட CAPM மாதிரியைப் பயன்படுத்தி தள்ளுபடி விகிதத்தைக் கணக்கிடுதல்

CAPM மாதிரியின் முக்கிய தீமை அதன் ஒரு காரணி இயல்பு. எனவே, மாற்றியமைக்கப்பட்ட மூலதனச் சொத்து விலையிடல் மாதிரியானது முறையற்ற அபாயத்திற்கான மாற்றங்களையும் உள்ளடக்கியது. முறையற்ற ஆபத்து குறிப்பிட்ட ஆபத்து என்றும் அழைக்கப்படுகிறது, இது சில நிபந்தனைகளின் கீழ் மட்டுமே தோன்றும். மாற்றியமைக்கப்பட்ட CAPM மாதிரிக்கான கணக்கீட்டு சூத்திரம் (மாற்றியமைக்கப்பட்டதுமூலதனம்சொத்துவிலை நிர்ணயம்மாதிரி,MCAPM) பின்வருமாறு:

![]() எங்கே: r i – பங்குகளில் எதிர்பார்க்கப்படும் வருமானம் (தள்ளுபடி விகிதம்); r f - ஆபத்து இல்லாத சொத்தின் மீதான வருமானம் (உதாரணமாக, அரசாங்கப் பத்திரங்கள்); r m - சந்தை வருவாய்; β - பீட்டா குணகம்; σ im என்பது சந்தை வருமானத்தில் ஏற்படும் மாற்றத்திலிருந்து பங்கு வருமானத்தில் ஏற்படும் மாற்றத்தின் நிலையான விலகல் ஆகும்; σ 2 மீ - சந்தை வருமானத்தின் சிதறல்;

எங்கே: r i – பங்குகளில் எதிர்பார்க்கப்படும் வருமானம் (தள்ளுபடி விகிதம்); r f - ஆபத்து இல்லாத சொத்தின் மீதான வருமானம் (உதாரணமாக, அரசாங்கப் பத்திரங்கள்); r m - சந்தை வருவாய்; β - பீட்டா குணகம்; σ im என்பது சந்தை வருமானத்தில் ஏற்படும் மாற்றத்திலிருந்து பங்கு வருமானத்தில் ஏற்படும் மாற்றத்தின் நிலையான விலகல் ஆகும்; σ 2 மீ - சந்தை வருமானத்தின் சிதறல்;

r u - ரிஸ்க் பிரீமியம், நிறுவனத்தின் முறையற்ற ஆபத்து உட்பட.

ஒரு விதியாக, நிபுணர்கள் குறிப்பிட்ட அபாயங்களை மதிப்பிடுவதற்குப் பயன்படுத்தப்படுகிறார்கள், ஏனெனில் அவர்கள் புள்ளிவிவரங்களைப் பயன்படுத்தி முறைப்படுத்துவது கடினம். கீழே உள்ள அட்டவணை பல்வேறு இடர் சரிசெய்தல்களைக் காட்டுகிறது ⇓.

| குறிப்பிட்ட அபாயங்கள் | இடர் சரிசெய்தல், % |

| கட்டணங்களில் அரசாங்கத்தின் தாக்கம் | 0,4% |

| மூலப்பொருட்கள், பொருட்கள், ஆற்றல், கூறுகள், வாடகைக்கான விலைகளில் மாற்றங்கள் | 0,2% |

| உரிமையாளர்/பங்குதாரர்களின் மேலாண்மை ஆபத்து | 0,2% |

| முக்கிய சப்ளையர்களின் செல்வாக்கு | 0,3% |

| தயாரிப்புகளுக்கான தேவையில் பருவகாலத்தின் தாக்கம் | 0,4% |

| மூலதனத்தை உயர்த்துவதற்கான நிபந்தனைகள் | 0,3% |

| குறிப்பிட்ட ஆபத்துக்கான மொத்த சரிசெய்தல்: | 1,8% |

எடுத்துக்காட்டாக, சரிசெய்தல்களை கணக்கில் எடுத்துக்கொண்டு தள்ளுபடி விகிதத்தை கணக்கிடுவோம், எனவே CAPM மாதிரியின் படி மகசூல் 10% ஆக இருந்தால், ஆபத்து சரிசெய்தல்களை கணக்கில் எடுத்துக்கொண்டால், தள்ளுபடி விகிதம் 11.8% ஆக இருக்கும். மாற்றியமைக்கப்பட்ட மாதிரியைப் பயன்படுத்துவது எதிர்கால வருவாய் விகிதத்தை இன்னும் துல்லியமாக தீர்மானிக்க உங்களை அனுமதிக்கிறது.

E. Fama மற்றும் K. பிரஞ்சு மாதிரியைப் பயன்படுத்தி தள்ளுபடி விகிதத்தைக் கணக்கிடுதல்

CAPM மாதிரியின் மாற்றங்களில் ஒன்று E. Fama மற்றும் K. பிரெஞ்ச் (1992) ஆகிய மூன்று-காரணி மாதிரி ஆகும், இது எதிர்கால லாப விகிதத்தை பாதிக்கும் மேலும் இரண்டு அளவுருக்களை கணக்கில் எடுத்துக்கொள்ளத் தொடங்கியது: நிறுவனத்தின் அளவு மற்றும் தொழில் விவரங்கள். E. Fama மற்றும் K. பிரஞ்சு ஆகிய மூன்று காரணி மாதிரியின் சூத்திரம் கீழே உள்ளது:

எங்கே: r - தள்ளுபடி விகிதம்; r f - ஆபத்து இல்லாத விகிதம்; r m - சந்தை போர்ட்ஃபோலியோவின் லாபம்;

SMB t என்பது சிறிய மற்றும் பெரிய மூலதனப் பங்குகளின் எடையுள்ள சராசரி போர்ட்ஃபோலியோக்களின் வருமானத்திற்கு இடையே உள்ள வித்தியாசம்;

HML t என்பது சந்தை மதிப்புக்கு புத்தக மதிப்பின் பெரிய மற்றும் சிறிய விகிதங்களைக் கொண்ட பங்குகளின் எடையுள்ள சராசரி போர்ட்ஃபோலியோக்களின் வருவாய்க்கு இடையே உள்ள வித்தியாசம்;

β, si, h i - i-th சொத்தின் லாபத்தில் r i, r m, r f அளவுருக்களின் செல்வாக்கைக் குறிக்கும் குணகங்கள்;

γ என்பது ஒரு சொத்தின் மீது 3 ஆபத்து காரணிகளின் செல்வாக்கு இல்லாத நிலையில் அதன் எதிர்பார்க்கப்படும் வருமானமாகும்.

M. கர்ஹாட் மாதிரியின் அடிப்படையில் தள்ளுபடி விகிதத்தைக் கணக்கிடுதல்

E. Fama மற்றும் K. பிரெஞ்சின் மூன்று-காரணி மாதிரியானது M. Carhart (1997) என்பவரால் மாற்றியமைக்கப்பட்டது, நான்காவது அளவுருவை அறிமுகப்படுத்தி ஒரு பங்கு - தருணத்தின் சாத்தியமான எதிர்கால வருவாயை மதிப்பிடுகிறது. இந்த தருணம் ஒரு குறிப்பிட்ட வரலாற்று காலப்பகுதியில் விலை மாற்றத்தின் விகிதத்தை பிரதிபலிக்கிறது; எதிர்காலத்தில் ஒரு பங்கின் லாபத்தை மதிப்பிடுவதற்கான மாதிரியில் நான்காவது அளவுரு பயன்படுத்தப்படும்போது, எதிர்கால வருவாய் விகிதமும் பாதிக்கப்படும் என்று கணக்கில் எடுத்துக்கொள்ளப்படுகிறது. விலை மாற்ற விகிதத்தால். M. Carhart மாதிரியைப் பயன்படுத்தி தள்ளுபடி விகிதத்தைக் கணக்கிடுவதற்கான சூத்திரம் கீழே உள்ளது:

எங்கே: r - தள்ளுபடி விகிதம்; WMLt - கணம், முந்தைய காலகட்டத்தில் பங்கு மதிப்பில் ஏற்படும் மாற்ற விகிதம்.

கோர்டன் மாதிரியின் அடிப்படையில் தள்ளுபடி விகிதத்தை கணக்கிடுதல்

தள்ளுபடி விகிதத்தைக் கணக்கிடுவதற்கான மற்றொரு முறை கோர்டன் மாதிரியைப் பயன்படுத்துவதாகும் (நிலையான வளர்ச்சி டிவிடெண்ட் மாதிரி). இந்த முறை அதன் பயன்பாட்டில் சில வரம்புகளைக் கொண்டுள்ளது, ஏனெனில் தள்ளுபடி விகிதத்தை மதிப்பிடுவதற்கு, நிறுவனம் ஈவுத்தொகை செலுத்துதலுடன் சாதாரண பங்குகளை வழங்குவது அவசியம். ஒரு நிறுவனத்தின் பங்கு மூலதனத்தின் விலையைக் கணக்கிடுவதற்கான சூத்திரம் கீழே உள்ளது (தள்ளுபடி விகிதம்):

எங்கே:

எங்கே:

DIV - ஆண்டுக்கான ஒரு பங்குக்கு எதிர்பார்க்கப்படும் டிவிடெண்ட் தொகை;

பி - பங்கு வேலை வாய்ப்பு விலை;

fc - பங்குகளை வழங்குவதற்கான செலவுகள்;

g - ஈவுத்தொகை வளர்ச்சி விகிதம்.

மூலதன WACCயின் எடையுள்ள சராசரி செலவின் அடிப்படையில் தள்ளுபடி விகிதத்தைக் கணக்கிடுதல்

மூலதனத்தின் எடையுள்ள சராசரி செலவின் அடிப்படையில் தள்ளுபடி விகிதத்தை மதிப்பிடுவதற்கான முறை (eng. WACC, மூலதனத்தின் சராசரி செலவு)மிகவும் பிரபலமான ஒன்று மற்றும் முதலீட்டு மூலதனத்தின் பயன்பாட்டிற்கு செலுத்த வேண்டிய வருவாய் விகிதத்தைக் காட்டுகிறது. முதலீட்டு மூலதனம் இரண்டு நிதி ஆதாரங்களைக் கொண்டிருக்கலாம்: பங்கு மற்றும் கடன். பெரும்பாலும், முதலீட்டு மூலதனத்தின் வருவாயின் (இலாபத்திறன்) ஆரம்ப நிலைமைகளை கணக்கில் எடுத்துக்கொண்டு, முதலீட்டின் மீதான எதிர்கால வருவாயை மதிப்பிடுவதற்கு நிதி மற்றும் முதலீட்டு பகுப்பாய்வில் WACC பயன்படுத்தப்படுகிறது. மூலதனத்தின் எடையுள்ள சராசரி செலவைக் கணக்கிடுவதற்கான பொருளாதார அர்த்தம், திட்டத்தின் குறைந்தபட்ச ஏற்றுக்கொள்ளக்கூடிய லாபத்தை (லாபம், லாபம்) கணக்கிடுவதாகும். ஏற்கனவே உள்ள திட்டத்தில் முதலீடுகளை மதிப்பிடுவதற்கு இந்த காட்டி பயன்படுத்தப்படுகிறது. மூலதனத்தின் சராசரி செலவைக் கணக்கிடுவதற்கான சூத்திரம் பின்வருமாறு:

![]()

எங்கே: r e ,r d – முறையே ஈக்விட்டி மற்றும் கடன் மூலதனத்தில் எதிர்பார்க்கப்படும் (தேவையான) வருமானம்;

E/V, D/V - பங்கு மற்றும் கடன் மூலதனத்தின் பங்கு. பங்கு மற்றும் கடன் வாங்கிய மூலதனத்தின் கூட்டுத்தொகை நிறுவனத்தின் மூலதனத்தை உருவாக்குகிறது (V=E+D);

t - இலாப வரி விகிதம்.

ஈக்விட்டி மீதான வருவாயின் அடிப்படையில் தள்ளுபடி வீதத்தைக் கணக்கிடுதல்

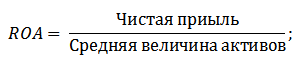

இந்த முறையின் நன்மைகள் பங்குச் சந்தையில் பட்டியலிடப்படாத நிறுவனங்களுக்கான தள்ளுபடி விகிதத்தைக் கணக்கிடும் திறனை உள்ளடக்கியது. எனவே, தள்ளுபடியை மதிப்பிடுவதற்கு, ஈக்விட்டி மற்றும் கடன் மூலதன குறிகாட்டிகள் மீதான வருமானம் பயன்படுத்தப்படுகிறது. இந்த குறிகாட்டிகள் இருப்புநிலை உருப்படிகளிலிருந்து எளிதாக கணக்கிடப்படுகின்றன. ஒரு நிறுவனத்தில் ஈக்விட்டி மற்றும் கடன் வாங்கிய மூலதனம் இரண்டும் இருந்தால், சொத்துகளின் மீதான வருவாய் என்பது பயன்படுத்தப்படும் காட்டி. (சொத்துக்கள் மீதான வருவாய், ROA). சொத்துகளின் மீதான வருவாயைக் கணக்கிடுவதற்கான சூத்திரம் கீழே கொடுக்கப்பட்டுள்ளது:

ஈக்விட்டி மீதான வருமானம் மூலம் தள்ளுபடி விகிதத்தை மதிப்பிடுவதற்கான அடுத்த முறை (ஈக்விட்டியில் வருமானம், ROE), இது ஒரு நிறுவனத்தின் (நிறுவனத்தின்) மூலதன நிர்வாகத்தின் செயல்திறன்/லாபத்தன்மையைக் காட்டுகிறது. லாப விகிதம் நிறுவனம் அதன் மூலதனத்தைப் பயன்படுத்தி எந்த லாப விகிதத்தை உருவாக்குகிறது என்பதைக் காட்டுகிறது. குணகத்தைக் கணக்கிடுவதற்கான சூத்திரம் பின்வருமாறு:

நிறுவனத்தின் மூலதனத்தின் மீதான வருவாயை மதிப்பிடுவதன் மூலம் தள்ளுபடி விகிதத்தை மதிப்பிடுவதில் இந்த அணுகுமுறையை உருவாக்குதல், விகிதத்தை மதிப்பிடுவதற்கான அளவுகோலாக மிகவும் துல்லியமான காட்டி பயன்படுத்தப்படலாம் - மூலதனத்தின் மீதான வருமானம் (ROCEதிரும்புஅன்றுமூலதனம்வேலை). இந்த காட்டி, ROE போலல்லாமல், நீண்ட கால பொறுப்புகளை (பங்குகள் மூலம்) பயன்படுத்துகிறது. பங்குச் சந்தையில் விருப்பமான பங்குகளை வைத்திருக்கும் நிறுவனங்களுக்கு இந்த காட்டி பயன்படுத்தப்படலாம். நிறுவனத்தில் அவை இல்லையென்றால், ROE விகிதம் ROCE க்கு சமம். காட்டி சூத்திரத்தைப் பயன்படுத்தி கணக்கிடப்படுகிறது:

ஈக்விட்டி விகிதத்தின் மீதான வருமானத்தின் மற்றொரு வகை சராசரி மூலதனத்தின் மீதான வருமானம் ROACE ஆகும். (பணிபுரிந்த சராசரி மூலதனத்தின் மீதான வருவாய்).

உண்மையில், இந்த காட்டி ROCE உடன் ஒத்துள்ளது, அதன் முக்கிய வேறுபாடு மதிப்பிடப்பட்ட காலத்தின் தொடக்கத்திலும் முடிவிலும் முதலீடு செய்யப்பட்ட மூலதனச் செலவின் சராசரி (ஈக்விட்டி கேப்பிடல் + நீண்ட கால பொறுப்புகள்) ஆகும். இந்த காட்டி கணக்கிடுவதற்கான சூத்திரம்:

ROACE காட்டி பெரும்பாலும் ROCE ஐ மாற்றலாம், எடுத்துக்காட்டாக, EVA பொருளாதார மதிப்பு கூட்டப்பட்ட சூத்திரத்தில். தள்ளுபடி விகிதத்தை மதிப்பிடுவதற்கு லாப விகிதங்களைப் பயன்படுத்துவதற்கான சாத்தியக்கூறுகளின் பகுப்பாய்வை முன்வைப்போம் ⇓.

நிபுணர் மதிப்பீட்டின் அடிப்படையில் தள்ளுபடி விகிதத்தை கணக்கிடுதல்

ஒரு துணிகர திட்டத்திற்கான தள்ளுபடி விகிதத்தை நீங்கள் மதிப்பிட வேண்டும் என்றால், CAPM, கோர்டன் மாதிரி மற்றும் WACC முறைகளைப் பயன்படுத்துவது சாத்தியமற்றது, எனவே விகிதத்தை கணக்கிட வல்லுநர்கள் பயன்படுத்தப்படுகிறார்கள். நிபுணர் பகுப்பாய்வின் சாராம்சம் என்பது எதிர்கால லாப விகிதத்தை பாதிக்கும் பல்வேறு மேக்ரோ, மீசோ மற்றும் மைக்ரோ காரணிகளின் அகநிலை மதிப்பீடாகும். தள்ளுபடி விகிதத்தில் வலுவான தாக்கத்தை ஏற்படுத்தும் காரணிகள்: நாட்டின் ஆபத்து, தொழில் ஆபத்து, உற்பத்தி ஆபத்து, பருவகால ஆபத்து, மேலாண்மை ஆபத்து போன்றவை. ஒவ்வொரு தனிப்பட்ட திட்டத்திற்கும், வல்லுநர்கள் அவர்களின் மிக முக்கியமான அபாயங்களைக் கண்டறிந்து, மதிப்பெண்களைப் பயன்படுத்தி அவற்றை மதிப்பீடு செய்கிறார்கள். இந்த முறையின் நன்மை சாத்தியமான அனைத்து முதலீட்டாளர் தேவைகளையும் கணக்கில் எடுத்துக்கொள்ளும் திறன் ஆகும்.

சந்தைப் பெருக்கிகளின் அடிப்படையில் தள்ளுபடி வீதத்தைக் கணக்கிடுதல்

பங்குச் சந்தையில் சாதாரண பங்குகளை வழங்கும் நிறுவனங்களுக்கான தள்ளுபடி விகிதத்தைக் கணக்கிட இந்த முறை பரவலாகப் பயன்படுத்தப்படுகிறது. இதன் விளைவாக, சந்தை E/P பெருக்கி கணக்கிடப்படுகிறது, இது EBIDA/Price என மொழிபெயர்க்கப்படுகிறது. இந்த அணுகுமுறையின் நன்மைகள் என்னவென்றால், ஒரு நிறுவனத்தை மதிப்பிடும்போது தொழில்துறை அபாயங்களை சூத்திரம் பிரதிபலிக்கிறது.

ஆபத்து பிரீமியங்களின் அடிப்படையில் தள்ளுபடி விகிதத்தை கணக்கிடுதல்

ஆபத்து இல்லாத வட்டி விகிதம், பணவீக்கம் மற்றும் ஆபத்து பிரீமியம் ஆகியவற்றின் கூட்டுத்தொகையாக தள்ளுபடி விகிதம் கணக்கிடப்படுகிறது. ஒரு விதியாக, தள்ளுபடி விகிதத்தை மதிப்பிடுவதற்கான இந்த முறை பல்வேறு முதலீட்டு திட்டங்களுக்கு மேற்கொள்ளப்படுகிறது, அங்கு சாத்தியமான ஆபத்து / வருமானத்தின் அளவை புள்ளிவிவர ரீதியாக மதிப்பிடுவது கடினம். ரிஸ்க் பிரீமியத்தை கணக்கில் கொண்டு தள்ளுபடி விகிதத்தை கணக்கிடுவதற்கான சூத்திரம்:

![]() எங்கே:

எங்கே:

r - தள்ளுபடி விகிதம்;

r f - ஆபத்து இல்லாத வட்டி விகிதம்;

r p - ஆபத்து பிரீமியம்;

I - பணவீக்க சதவீதம்.

தள்ளுபடி வீத சூத்திரம் ஆபத்து இல்லாத வட்டி விகிதம், பணவீக்கம் மற்றும் ஆபத்து பிரீமியம் ஆகியவற்றின் கூட்டுத்தொகையைக் கொண்டுள்ளது. பணவீக்கம் ஒரு தனி அளவுருவாக தனிமைப்படுத்தப்பட்டது, ஏனெனில் பணம் தொடர்ந்து தேய்மானம் அடைகிறது; இது பொருளாதார செயல்பாட்டின் மிக முக்கியமான சட்டங்களில் ஒன்றாகும். இந்த கூறுகள் ஒவ்வொன்றையும் எவ்வாறு மதிப்பிடுவது என்பதை தனித்தனியாகக் கருதுவோம்.

ஆபத்து இல்லாத வட்டி விகிதத்தை மதிப்பிடுவதற்கான முறைகள்

ஆபத்து இல்லாத மதிப்பை மதிப்பிடுவதற்கு, பூஜ்ஜிய அபாயத்துடன் லாபத்தை வழங்கும் நிதி கருவிகள் பயன்படுத்தப்படுகின்றன, அதாவது முற்றிலும் நம்பகமானவை. உண்மையில், எந்தவொரு கருவியையும் முற்றிலும் நம்பகமானதாகக் கருத முடியாது; அதில் முதலீடு செய்யும் போது பணத்தை இழக்கும் நிகழ்தகவு மிகவும் சிறியது. ஆபத்து இல்லாத விகிதத்தை மதிப்பிடுவதற்கான இரண்டு முறைகளைக் கருத்தில் கொள்வோம்:

- ரஷ்ய கூட்டமைப்பின் நிதி அமைச்சகத்தால் வெளியிடப்பட்ட ஆபத்து இல்லாத அரசாங்க பத்திரங்கள் (GKOs - அரசாங்க குறுகிய கால பூஜ்ஜிய கூப்பன் பத்திரங்கள், OFZs - கூட்டாட்சி கடன் பத்திரங்கள்) மீதான மகசூல். அரசாங்கப் பத்திரங்கள் மிக உயர்ந்த பாதுகாப்பு மதிப்பீட்டைக் கொண்டுள்ளன, எனவே ஆபத்து இல்லாத வட்டி விகிதத்தைக் கணக்கிட அவற்றைப் பயன்படுத்தலாம். இந்த வகையான பத்திரங்களின் விளைச்சலை ரஷ்ய கூட்டமைப்பின் மத்திய வங்கியின் (cbr.ru) இணையதளத்தில் பார்க்கலாம் மற்றும் சராசரியாக ஆண்டுக்கு 6% ஆக எடுத்துக்கொள்ளலாம்.

- US 30 ஆண்டு பத்திர ஈவு. இந்த நிதிக் கருவிகளின் சராசரி மகசூல் 5% ஆகும்.

ரிஸ்க் பிரீமியத்தை மதிப்பிடுவதற்கான முறைகள்

சூத்திரத்தின் அடுத்த கூறு ஆபத்து பிரீமியம் ஆகும். அபாயங்கள் எப்போதும் இருப்பதால், தள்ளுபடி விகிதத்தில் அவற்றின் தாக்கம் மதிப்பிடப்பட வேண்டும். கூடுதல் முதலீட்டு அபாயங்களை மதிப்பிடுவதற்கு பல முறைகள் உள்ளன; அவற்றில் சிலவற்றைப் பார்ப்போம்.

Alt-Invest நிறுவனத்திடமிருந்து இடர் சரிசெய்தல்களை மதிப்பிடுவதற்கான முறை

Alt-Invest முறையானது, அட்டவணை ⇓ இல் வழங்கப்பட்ட இடர் சரிசெய்தலில் பின்வரும் வகையான அபாயங்களை உள்ளடக்கியது.

முதலீட்டு திட்டங்களுக்கான தள்ளுபடி விகிதத்தை மதிப்பிடுவதற்கான ரஷ்ய கூட்டமைப்பு எண். 1470 (நவம்பர் 22, 1997 தேதியிட்டது) அரசாங்கத்தின் முறை

இந்த முறையின் நோக்கம் பொது முதலீட்டிற்கான முதலீட்டு திட்டங்களை மதிப்பீடு செய்வதாகும். அவற்றுக்கான குறிப்பிட்ட அபாயங்கள் மற்றும் சரிசெய்தல் நிபுணர் மதிப்பீட்டின் மூலம் கணக்கிடப்படும். அடிப்படை (ஆபத்து இல்லாத) தள்ளுபடி விகிதத்தை கணக்கிட, ரஷ்ய கூட்டமைப்பின் மத்திய வங்கியின் மறுநிதியளிப்பு விகிதம் பயன்படுத்தப்பட்டது; இந்த விகிதத்தை அதிகாரப்பூர்வ இணையதளத்தில் பார்க்கலாம். ரஷ்ய கூட்டமைப்பின் மத்திய வங்கி (cbr.ru). குறிப்பிட்ட திட்ட அபாயங்கள் வழங்கப்பட்ட வரம்பில் உள்ள நிபுணர்களால் மதிப்பிடப்படுகின்றன. இந்த முறையைப் பயன்படுத்தும் அதிகபட்ச தள்ளுபடி விகிதம் 61% ஆகும்.

| ஆபத்து இல்லாத வட்டி விகிதம் | |

| உடன் ரஷ்ய கூட்டமைப்பின் மத்திய வங்கியின் மறுநிதியளிப்பு விகிதம் | 11% |

| ஆபத்து பிரீமியம் | |

| குறிப்பிட்ட அபாயங்கள் | இடர் சரிசெய்தல், % |

| உற்பத்தியை தீவிரப்படுத்த முதலீடுகள் | 3-5% |

| தயாரிப்பு விற்பனை அளவு அதிகரிக்கும் | 8-10% |

| சந்தையில் புதிய வகை தயாரிப்புகளை அறிமுகப்படுத்தும் ஆபத்து | 13-15% |

| ஆராய்ச்சி செலவுகள் | 18-20% |

தள்ளுபடி விகிதத்தை கணக்கிடுவதற்கான முறை Vilensky P.L., Livshits V.N., Smolyak S.A.

| குறிப்பிட்ட அபாயங்கள் | இடர் சரிசெய்தல், % |

| 1. சிறப்பு ஆராய்ச்சி மற்றும் (அல்லது) வடிவமைப்பு அமைப்புகளால் R&D (முன்பு அறியப்படாத முடிவுகளுடன்) நடத்த வேண்டிய அவசியம்: | |

| R&D இன் காலம் 1 வருடத்திற்கும் குறைவானது | 3-6% |

| 1 வருடத்திற்கு மேல் R&D காலம்: | |

| a) R&D ஒரு சிறப்பு நிறுவனத்தால் மேற்கொள்ளப்படுகிறது | 7-15% |

| b) R&D இயற்கையில் சிக்கலானது மற்றும் பல சிறப்பு நிறுவனங்களால் மேற்கொள்ளப்படுகிறது | 11-20% |

| 2. பயன்படுத்தப்படும் தொழில்நுட்பத்தின் சிறப்பியல்புகள்: | |

| பாரம்பரியமானது | 0% |

| புதியது | 2-5% |

| 3. உற்பத்தி செய்யப்பட்ட பொருட்களுக்கான தேவை அளவுகள் மற்றும் விலைகளில் நிச்சயமற்ற தன்மை: | |

| இருக்கும் | 0-5% |

| புதியது | 5-10% |

| 4. உற்பத்தி மற்றும் தேவையின் உறுதியற்ற தன்மை (சுழற்சி, பருவநிலை). | 0-3% |

| 5. திட்டத்தை செயல்படுத்தும் போது வெளிப்புற சூழலின் நிச்சயமற்ற தன்மை (சுரங்கம், புவியியல், காலநிலை மற்றும் பிற இயற்கை நிலைமைகள், வெளிப்புற சூழலின் ஆக்கிரமிப்பு போன்றவை) | 0-5% |

| 6. பயன்படுத்தப்படும் நுட்பம் அல்லது தொழில்நுட்பத்தை மாஸ்டரிங் செய்யும் செயல்முறையின் நிச்சயமற்ற தன்மை. பங்கேற்பாளர்களுக்கு தொழில்நுட்ப ஒழுக்கத்துடன் இணங்குவதை உறுதி செய்வதற்கான வாய்ப்பு உள்ளது | 0-4% |

Y. Honko மூலம் பல்வேறு வகை முதலீடுகளுக்கான தள்ளுபடி விகிதத்தைக் கணக்கிடுவதற்கான முறை

விஞ்ஞானி ஜே. ஹோன்கோ, பல்வேறு வகையான முதலீடுகள்/முதலீட்டுத் திட்டங்களுக்கான ரிஸ்க் பிரீமியங்களைக் கணக்கிடுவதற்கான ஒரு முறையை முன்வைத்தார். இந்த ரிஸ்க் பிரீமியங்கள் மொத்த வடிவத்தில் வழங்கப்படுகின்றன மற்றும் முதலீட்டாளர் ஒரு முதலீட்டு நோக்கத்தையும் அதற்கேற்ப இடர் சரிசெய்தலையும் தேர்ந்தெடுக்க வேண்டும். முதலீட்டு நோக்கத்தின் அடிப்படையில் ஒருங்கிணைந்த இடர் சரிசெய்தல்கள் கீழே உள்ளன. நீங்கள் பார்க்கிறபடி, அபாயத்தின் அளவு அதிகரிக்கும்போது, புதிய சந்தைகளில் நுழைவதற்கும், உற்பத்தியை விரிவுபடுத்துவதற்கும் மற்றும் போட்டித்தன்மையை அதிகரிப்பதற்கும் நிறுவன/நிறுவனத்தின் திறனும் அதிகரிக்கிறது.

சுருக்கம்

கட்டுரையில், கணக்கீட்டில் வெவ்வேறு அணுகுமுறைகள் மற்றும் அனுமானங்களைப் பயன்படுத்தும் தள்ளுபடி விகிதத்தை மதிப்பிடுவதற்கான 10 முறைகளைப் பார்த்தோம். தள்ளுபடி விகிதம் முதலீட்டு பகுப்பாய்வின் மையக் கருத்துக்களில் ஒன்றாகும்; இது போன்ற குறிகாட்டிகளைக் கணக்கிடப் பயன்படுகிறது: NPV, DPP, DPI, EVA, MVA போன்றவை. முதலீட்டு பொருள்கள், பங்குகள், முதலீட்டு திட்டங்கள் மற்றும் மேலாண்மை முடிவுகளின் மதிப்பை மதிப்பிடுவதில் இது பயன்படுத்தப்படுகிறது. ஒரு மதிப்பீட்டு முறையைத் தேர்ந்தெடுக்கும்போது, மதிப்பீடு செய்யப்படும் நோக்கங்கள் மற்றும் ஆரம்ப நிலைமைகள் என்ன என்பதை கணக்கில் எடுத்துக்கொள்வது அவசியம். இது மிகவும் துல்லியமான மதிப்பீட்டை அனுமதிக்கும். உங்கள் கவனத்திற்கு நன்றி, இவான் ஜ்தானோவ் உங்களுடன் இருந்தார்.

"தள்ளுபடி" என்ற சொல் ஆங்கில மொழியில் இருந்து வருகிறது. மொழிபெயர்க்கப்பட்ட, "தள்ளுபடி" என்பது வெவ்வேறு காலகட்டங்களில் அளவிடப்பட்ட பொருளாதார குறிகாட்டிகளை ஒரே காலத்திற்கு கொண்டு வருவதைக் குறிக்கிறது. நீங்கள் ஒரு பொருளாதார நிபுணராக இல்லாவிட்டால், பெரும்பாலும் இந்த வரையறை உங்களுக்கு எதுவும் சொல்லாது. எனவே, எளிய உதாரணங்களைப் பயன்படுத்தி இந்த பொருளாதாரக் கருத்தின் சாராம்சத்தைப் புரிந்துகொள்ள முயற்சிப்போம். "தள்ளுபடி" என்று வரையறுக்கக்கூடிய சூழ்நிலையில் கிட்டத்தட்ட அனைவரும் ஒருமுறையாவது தங்களைக் கண்டுபிடித்திருக்கிறார்கள். இருப்பினும், நிச்சயமாக, எல்லோரும் இதை உணரவில்லை.

தள்ளுபடி. விக்கிபீடியாவில் இருந்து கருத்தின் வரையறை

அனைத்து கொடுப்பனவுகளையும் ஒரே காலத்திற்கு குறைப்பதன் மூலம் பணப்புழக்கத்தின் விலையை நிர்ணயம் செய்வதாக தள்ளுபடியின் சாராம்சத்தை விக்கிபீடியா விளக்குகிறது. தள்ளுபடி என்பது நேரக் காரணியை கணக்கில் எடுத்துக்கொண்டு பணத்தின் மதிப்பை நிர்ணயிப்பதற்கான அடிப்படையாகும்.

நேரம் என்பது பணம்

நாம் ஒவ்வொருவரும் பிரபலமான வெளிப்பாடுகளை நன்கு அறிந்திருக்கிறோம்: "நேரம் பணம்", "பணத்தின் மதிப்பை அறிக", முதலியன. செக்அவுட்டில் உள்ள வரி நெருங்கும்போது இரண்டாவது வெளிப்பாடு மிகவும் பொருத்தமானதாகிறது, மேலும் நாங்கள், வில்லி-நில்லி, மீண்டும் ஒருமுறை சரிபார்க்கிறோம். அதிகப்படியான பொருட்களை அங்கிருந்து அகற்றுவதற்காக எங்கள் மளிகை கூடை. இது ஆச்சரியமல்ல: நமது கடினமான காலங்களில், சிக்கனமும் விவேகமும் எந்தவொரு நபரின் பண்புகளாக இருக்க வேண்டும்.

தள்ளுபடியைப் பயன்படுத்தி, ஒரு நாணயத்தின் வாங்கும் திறனை, அதாவது எதிர்காலத்தில் பணத்தின் மதிப்பை நீங்கள் தீர்மானிக்க முடியும்.

வேறு வார்த்தைகளில் கூறுவதானால், "நாளை" விரும்பிய வருமானத்தைப் பெறுவதற்கு இன்று நீங்கள் எவ்வளவு முதலீடு செய்ய வேண்டும் என்பதைக் கணக்கிட தள்ளுபடி உங்களை அனுமதிக்கிறது.

தள்ளுபடி என்பது ஒரு தொழிலதிபருக்கு ஒரு தவிர்க்க முடியாத கருவியாகும், இது முதலீட்டின் முடிவை இன்னும் துல்லியமாக திட்டமிட அனுமதிக்கிறது. திட்டமிடப்பட்ட முடிவுகள், ஒரு விதியாக, திட்டத்திற்கு முன்பே அல்லது அதன் நிலைகளை செயல்படுத்தும் போது அறிவிக்கப்படுகின்றன. கணக்கீடு எளிதானது - தள்ளுபடி காரணி மூலம் பொருளாதார அளவுருக்களை பெருக்குவதன் மூலம்.

தள்ளுபடிக்கு ஒரு எடுத்துக்காட்டு. கல்வியில் முதலீடு

நிச்சயமாக, தள்ளுபடி என்பது பெரிய எண்கள் மற்றும் முதலீடுகளின் உலகில் மட்டுமல்ல, சாதாரண மக்களின் வாழ்க்கையிலும் பயன்படுத்தப்படுகிறது. உதாரணமாக, ஒவ்வொரு பெற்றோரும் தங்கள் குழந்தைக்கு சிறந்த கல்வியைக் கொடுக்க விரும்புகிறார்கள். இருப்பினும், இதற்கு சில நேரங்களில் நிறைய பணம் தேவைப்படுகிறது, இது குடும்ப பட்ஜெட்டில் இருந்து பாதுகாப்பாக திரும்பப் பெற முடியாது. திரட்சிதான் தீர்வு. ஒரு குறிப்பிட்ட தொகையை இப்போது வங்கியில் டெபாசிட் செய்வதன் மூலம், குறிப்பிட்ட நேரத்திற்குப் பிறகு உங்கள் குழந்தையின் கல்விக்குத் தேவையான தொகை உங்களிடம் இருக்கும்.

நிச்சயமாக, தள்ளுபடி என்பது பெரிய எண்கள் மற்றும் முதலீடுகளின் உலகில் மட்டுமல்ல, சாதாரண மக்களின் வாழ்க்கையிலும் பயன்படுத்தப்படுகிறது. உதாரணமாக, ஒவ்வொரு பெற்றோரும் தங்கள் குழந்தைக்கு சிறந்த கல்வியைக் கொடுக்க விரும்புகிறார்கள். இருப்பினும், இதற்கு சில நேரங்களில் நிறைய பணம் தேவைப்படுகிறது, இது குடும்ப பட்ஜெட்டில் இருந்து பாதுகாப்பாக திரும்பப் பெற முடியாது. திரட்சிதான் தீர்வு. ஒரு குறிப்பிட்ட தொகையை இப்போது வங்கியில் டெபாசிட் செய்வதன் மூலம், குறிப்பிட்ட நேரத்திற்குப் பிறகு உங்கள் குழந்தையின் கல்விக்குத் தேவையான தொகை உங்களிடம் இருக்கும்.

உதாரணமாக, உங்களுக்கு $2,500 தேவை. நிதி நிறுவனம் ஆண்டுக்கு 10% வழங்குகிறது. குழந்தை 5 வருடத்தில் படிக்க ஆரம்பிக்கும். 2500 ஐ 1.15 ஆல் வகுப்பதன் மூலம் தேவையான அளவு கண்டறியப்படுகிறது. இதன் விளைவாக $1,552. இதுவே இப்போது உங்களுக்குத் தேவைப்படும் ஆரம்ப மூலதனமாகும், இதனால் 5 ஆண்டுகளில் நீங்கள் $2,500 பெறுவீர்கள். ஒரு முக்கியமான நிபந்தனை "வட்டி மீதான வட்டி" கணக்கீடு ஆகும்.

எங்கள் எடுத்துக்காட்டில், 10% தள்ளுபடி வீதம், 2500 என்பது 5 ஆண்டுகளில் பணம் வெளியேற்றம், $1552 என்பது எதிர்கால பணப்புழக்கத்தின் தள்ளுபடி விலை.

தள்ளுபடி சூத்திரம்

பொருளாதாரக் கோட்பாட்டில், தற்போதைய (தள்ளுபடி) மற்றும் எதிர்கால மதிப்புகள் தற்போதைய மதிப்பு (PV) மற்றும் எதிர்கால மதிப்பு (FV) ஆகியவற்றால் குறிக்கப்படுகின்றன. 2500 அமெரிக்க டாலர் - இது எதிர்கால மதிப்பு (FV), 1552 - தற்போதைய மதிப்பு (PV).

கணக்கீட்டு சூத்திரம் இதுபோல் தெரிகிறது:

- ஆர் - தள்ளுபடி விகிதம்,

- n என்பது எதிர்காலத்தில் "கணம் x" முதல் தற்போது வரை உள்ள ஆண்டுகளின் எண்ணிக்கை.

இந்த காரணி "தள்ளுபடி காரணி" என்று அழைக்கப்படுகிறது.

சுருக்கமாக, நாங்கள் முடிவு செய்கிறோம்: தள்ளுபடி என்பது எதிர்காலத்திலிருந்து நிகழ்காலம் வரை, விரும்பிய தொகையிலிருந்து செலவழிக்க வேண்டிய தொகை வரை பணப்புழக்கத்தின் வழியாகும்.

தள்ளுபடியின் கருத்து நிதி மேலாண்மை இலக்கியத்தில் பரவலாக விவாதிக்கப்படுகிறது. இங்கே நாங்கள் தள்ளுபடி பற்றிய சுருக்கமான தகவல்களை மட்டுமே வழங்குவோம்.

இன்று ஆயிரம் ரூபிள் மற்றும் ஒரு வருடத்தில் ஆயிரம் ரூபிள் வெவ்வேறு மதிப்புகள் உள்ளன. முதலாவதாக, பணவீக்கத்தின் செல்வாக்கின் கீழ் இந்தப் பணம் ஓரளவு குறையும். இரண்டாவதாக, இப்போது உங்களுக்கு இந்த பணம் தேவைப்படலாம். எதற்காக? எடுத்துக்காட்டாக, மூலப்பொருட்கள் மற்றும் உபகரணங்களை வாங்குவதற்கு அல்லது சப்ளையர்களுக்கு செலுத்த வேண்டிய கணக்குகள், பட்ஜெட் கொடுப்பனவுகள், ஊழியர்களுக்கான ஊதியங்கள், அதாவது, இந்த நிதியை உங்கள் சொந்த உற்பத்தியில் (பணி மூலதனம் அல்லது நிலையான சொத்துக்களில்) முதலீடு செய்யலாம்.

எந்த வகையான வருமானம் உங்களுக்கு பொருந்தும்? கடனுக்கான வட்டி போன்ற மூலதனத்தை திரட்டுவதற்கான செலவுகளை நீங்கள் ஈடுகட்ட வேண்டும். உங்கள் திட்டங்களின் லாபம் பணவீக்கத்தை விட அதிகமாக இருக்க வேண்டும் என்று நீங்கள் விரும்பலாம் (அதனால் மூலதனம் தேய்மானம் அடையாது). ஒரு நல்ல வங்கியில் வைப்புத்தொகை அல்லது மாநிலப் பத்திரங்களின் விளைச்சலை விட அதிக வருமானத்தைப் பெற நீங்கள் விரும்புவது மிகவும் சாத்தியம் (இல்லையெனில் உற்பத்தியை விட நிதிச் சந்தையில் பணத்தை முதலீடு செய்வது அதிக லாபம் தரும்).

அதாவது, ஒரு முதலாளியின் பார்வையில், நீங்கள் திரும்பப் பெற வேண்டும்:

- பணவீக்கத்தை விட அதிகம்;

- மூலதன முதலீட்டின் அபாயங்களை உள்ளடக்கியது;

- மூலதனத்தை உயர்த்துவதற்கான அதிக செலவு;

- மாற்று முதலீடுகளில் அதிக வருமானம் (ஒருவேளை ஆபத்து இல்லாதது).

ஒரு உற்பத்தித் தொழிலாளியின் பார்வையில், இந்தத் தேவைகள் மிகவும் அதிகமாகத் தோன்றலாம் - பங்குச் சந்தையை விட அதிக லாபம் ஈட்டும் ஒரு உற்பத்தி நிறுவனத்தை நீங்கள் எங்கே காணலாம் என்று அவர்கள் கூறுகிறார்கள். பதில்: நீண்ட காலத்திற்கு நிறுவனத்தின் செயல்பாடுகளை கருத்தில் கொள்வது அவசியம். எதிர்காலத்தில் நிதிச் சந்தை உற்பத்தியை விட சாதகமான நிலைமைகளை வழங்கும் வரை, மூலதனம் முக்கியமாக நிதித் துறையில் புழக்கத்தில் இருக்கும். இருப்பினும், நிதிச் சந்தைகளின் வளர்ச்சி, நாட்டின் பொருளாதார நிலைமையை உறுதிப்படுத்துதல், பணவீக்கம் குறைதல் மற்றும் போட்டி அதிகரிப்பு ஆகியவற்றுடன், நிதிச் சந்தைகளின் உத்தரவாத லாபம் கணிசமாகக் குறையும் (வளர்ந்த மேற்கத்திய சந்தைகளைப் போல 3-5% வரை). நீண்ட காலக் கண்ணோட்டத்தை கணக்கில் எடுத்துக்கொண்டால், உற்பத்தி லாபம் அதிகமாக இருக்கும். நமது சொந்த உற்பத்திக்கு அதன் நீண்டகால உயிர்வாழ்வை உறுதிசெய்யவும், சமூகப் பிரச்சனைகளின் தொகுப்பைத் தீர்க்கவும் அதற்கு நிதியளிப்பது அவசியம். இன்று நடைமுறையில், வருமானத்தை உருவாக்க, "உற்பத்தி" மற்றும் "முதலாளித்துவ" அணுகுமுறைகளை இணைப்பது அவசியம்.

எதிர்பார்த்த வருமானம் போதுமானதா இல்லையா என்பதைப் புரிந்துகொள்வது எப்படி? இதைச் செய்ய, அவை ஒரே காலத்திற்கு கணக்கிடப்பட வேண்டும் (குறைக்கப்பட வேண்டும்) மற்றும் கிடைக்கக்கூடிய மூலதனத்துடன் ஒப்பிட வேண்டும்.

தள்ளுபடி என்பது எதிர்கால பணப்புழக்கங்களை தற்போதைய நேரத்திற்கு குறைப்பதை உள்ளடக்கியது. குறைப்பு குணகம் என்று அழைக்கப்படுகிறது தள்ளுபடி காரணி, மற்றும் இது முதலீடுகளுக்கு நாங்கள் கோரும் வருமானம்.

ஒரு எளிய உதாரணத்தைப் பார்ப்போம். எங்களிடம் 1000 ஆயிரம் ரூபிள் உள்ளது, ஒரு குறிப்பிட்ட திட்டத்தை செயல்படுத்திய பிறகு 1560 ஆயிரம் ரூபிள் பெற எதிர்பார்க்கிறோம். ஒரு வருடத்தில். இந்த திட்டம் லாபகரமானதா? இந்த கேள்விக்கு பதிலளிக்க, நீங்கள் கிடைக்கக்கூடிய தொகையையும் எதிர்கால வருமானத்தின் அளவையும் இன்று ஒப்பிட வேண்டும். வருடத்திற்கு 30% வருமானம் பெற வேண்டும் என்று வைத்துக்கொள்வோம் (அதாவது, தள்ளுபடி காரணி 30%). எதிர்கால வருமானத்தின் அளவு 100% + 30% க்கு சமமான 1.3 காரணியால் வகுக்கப்பட வேண்டும். இது 1560/1.3 = 1200 ஆயிரம் ரூபிள் இருக்கும். எதிர்கால வருமானத்தின் தள்ளுபடி மதிப்பு (1200 ஆயிரம் ரூபிள்) இன்று கிடைக்கும் பணத்தின் அளவை விட அதிகமாக உள்ளது (1000 ஆயிரம் ரூபிள்), எனவே திட்டத்தை செயல்படுத்துவது லாபகரமானது.

தள்ளுபடி விகிதத்தை நிர்ணயிப்பதற்கான எளிய சூத்திரங்களில் ஒன்று பின்வருமாறு:

K d = K br + K inf + K ஆபத்து,

எங்கே K d - தள்ளுபடி காரணி;

K br - பணவீக்கம் இல்லாத நிலையில் ஆபத்து இல்லாத முதலீடுகளின் லாபம்;

K inf - பணவீக்கம்;

ஆபத்து - ஆபத்துக்கான பிரீமியம்.

இது இரண்டு முக்கிய காரணிகளை உள்ளடக்கியது:

- பணத்தின் கால மதிப்பு;

- முதலீடுகளின் அபாயத்தை (நிச்சயமற்ற தன்மை) கணக்கில் எடுத்துக்கொள்வது.

தள்ளுபடி காரணி இருக்க வேண்டும்:

- மூலதனத்தை திரட்டுவதற்கான சராசரி செலவை விட அதிகம்;

- மாற்று இடர் இல்லாத முதலீடுகளில் அதிக வருமானம்.

பணவீக்கம் மாறினால் தள்ளுபடி காரணி மாற வேண்டும். கூடுதலாக, பணப்புழக்கம் பணவீக்கத்தின் அளவு அதிகரிக்க வேண்டும், இல்லையெனில் நிகர மதிப்பைக் கணக்கிடும் போது ஒரு முரண்பாடு எழுகிறது: வகுத்தல் பணவீக்கத்தை கணக்கில் எடுத்துக்கொள்கிறது, ஆனால் எண் கணக்கில் இல்லை.

இந்த சூத்திரம் குறைந்த பணவீக்கம் மற்றும் ஆபத்து விகிதங்களில் "வேலை செய்கிறது" என்பதைக் கவனத்தில் கொள்ள வேண்டும். பெரிய சவால்களுக்கு, நீங்கள் ஃபிஷர் சூத்திரத்தைப் பயன்படுத்த வேண்டும்:

K td = (1 + K br) * (1 + K inf) * (1 + K ஆபத்து) – 1.

இரண்டு சூத்திரங்களுக்கு இடையிலான பிழையின் அளவு குறுக்கு தயாரிப்புகளால் தீர்மானிக்கப்படுகிறது

K br * K inf + K inf * K ஆபத்து + K ஆபத்து * K br + K br * K inf * K ஆபத்து

உதாரணமாக. விடுங்கள் K br = K inf = K ஆபத்து = 3%.

முதல் (எளிமைப்படுத்தப்பட்ட) சூத்திரத்தின்படி, K d = 9%, சரியான சூத்திரத்தின்படி - K td = 9.2727%. 0.2727% வேறுபாடு ஒவ்வொரு கூறுகளையும் தீர்மானிப்பதில் உள்ள பிழைக்குள் விழுகிறது.

விடுங்கள் K br = K inf = K ஆபத்து = 30%. முதல் எளிமைப்படுத்தப்பட்ட சூத்திரத்தின் படி

Kd = 90%, துல்லியம் - Ktd = 119.7%. 29.7% (119.7% - 90%) வேறுபாடு ஏற்கனவே ஒவ்வொரு கூறுகளின் மதிப்புடனும் ஒப்பிடத்தக்கது.

மதிப்பு K d = K br + K inf என்பது இந்தத் திட்டத்திற்கு நிதியளிக்கும் மூலதனத்தின் சராசரி விலையைக் கொண்டு மதிப்பிடலாம். திட்டத்தில் "அசாதாரண" முன்னேற்றம் ஏற்பட்டால், ரிஸ்க் பிரீமியம் கே ரிஸ்க் நிதி திரும்ப உத்தரவாதம் அளிக்க வேண்டும்.

- மொத்தப் போர்: வார்ஹாமர் - டார்க் எல்வ்ஸ் - இராணுவம்

- ரேக் மேன். ரேக் ஏ.கே.ஏ. ரேக் மேன் - பயங்கரமான கதை மற்றும் வீடியோ! ரேக் எப்படி இருக்கும்?

- "பைரேட்ஸ்: ஸ்டார்ம் தி ஸ்கை" விமர்சனம்

- உயிரியல் துறை பாடநெறிக்கு அப்பாற்பட்ட பொழுதுபோக்குகளும் மிக முக்கியமானதாக இருக்கலாம்

- பாலிசாக்கரைடுகளின் பயன்பாடு மற்றும் அவற்றின் முக்கியத்துவம்

- தலைப்பில் ஒரு பாடத்தை வழங்குதல்: செல் அமைப்பு - அறிவு ஹைப்பர் மார்க்கெட் செல் செல் அமைப்பு உயிரியல் விளக்கக்காட்சி

- இந்த சக்திகள் செயல்படும் அமைப்புகளின் உதாரணங்களைக் கொடுங்கள்

- வாழ்க்கை பாதுகாப்பு பற்றிய விளக்கக்காட்சிகள் தலைப்பில் வாழ்க்கை பாதுகாப்பு பற்றிய விளக்கக்காட்சி

- கடிதத் துறையிலிருந்து வரும் செய்திகள் பாடநெறிக்கு அப்பாற்பட்ட பொழுதுபோக்குகளும் மிக முக்கியமானதாக இருக்கும்

- பிரஞ்சு வினை குழுக்கள் மிகவும் கடினமான வினைச்சொற்கள்

- கடந்த கால வடிவங்களின் உருவாக்கம்

- இயந்திர கட்டுமானத் தொழில்களின் வடிவமைப்பு மற்றும் தொழில்நுட்ப ஆதரவு - இளங்கலை பட்டம் (15

- தள்ளுபடி என்றால் என்ன?

- கடந்த சேர்க்கை பிரச்சாரங்களின் புள்ளிவிவரங்கள்

- வோல்கா மாநில சேவை பல்கலைக்கழகம்

- நிதி சொத்துக்கள் குறுகிய கால நிதி சொத்துக்கள்

- பெரிய அளவிலான போர்களைக் கொண்ட சிறந்த அரசியல் சிமுலேட்டர்கள் கேம்கள்

- நைட் இன் தி வூட்ஸ் பற்றிய விமர்சனம் ⇡ ஒப்பற்ற மிஸ் மே

- அனிம் ரசிகர் புனைகதை: ரீட் ஜிஜி வகையின் சிறந்த புத்தகங்கள் அனிமேஷுக்குள் வந்தன

- டையப்லோ III இன் வீடியோ விமர்சனம்: ரீப்பர் ஆஃப் சோல்ஸ்