Anläggningstillgångar ränta på. USN: förvärv av anläggningstillgångar på bekostnad av lånade medel (E. Sukhanova). Reflektion i redovisning

Skatter erinrade: vid skatteredovisning ökar inte räntan på lån som erhålls för förvärv (konstruktion, färdigställande, eftermontering, rekonstruktion) av en anläggningstillgång dess initiala kostnad. Sådana utgifter klassificeras som icke-driftskostnader (brev från Rysslands federala skattetjänst daterat den 29 september 2014 nr GD-4-3 / 19855).

skatteredovisning

Tjänstemännens ställning är inte ny. Men tidigare har Rysslands federala skattetjänst inte uttryckt sin åsikt om denna fråga, men Rysslands finansministerium utfärdade en hel del förtydliganden. Ett exempel på detta är brev daterade 28 juni 2013 nr 03-03-06/1/24671, daterade 26 april 2013 nr 03-03-06/1/14650, daterade 6 december 2011 nr 03-03 - 06/1/808, 5 juli 2011 nr 03-03-06/1/398.

Sålunda, i ett brev daterat den 23 december 2009 nr 03-03-06 / 1/682, noterade Rysslands finansministerium att ränta på banklån (lån) inte ingår i den initiala kostnaden för den moderniserade avskrivna fastigheten, de ingår i icke-driftskostnader. Å ena sidan gör detta tillvägagångssätt att du snabbt kan skriva av belopp som utgifter, å andra sidan kan det finnas avvikelser med bokföringen.

inkomstskatt

Kostnader i form av ränta på skuldförpliktelser av något slag ingår i icke-driftskostnader (avsnitt 2, klausul 1, artikel 265 i Ryska federationens skattelag). Funktioner för att tillskriva ränta till kostnader bestäms av artikel 269 i Ryska federationens skattelag.

Ränta på ett lån kan beaktas i hela utgifterna om räntan på det inte överstiger gränsen (klausuler 1, 1.1 i artikel 269 i Ryska federationens skattelag). Om bankens ränta överstiger marginalräntan inkluderar kostnaderna ränta beräknad till marginalräntan.

Marginalräntan bestäms på ett av två sätt, vilket är fastställt i redovisningsprincipen (klausul 1, 1.1 i artikel 269 i Ryska federationens skattelag):

- baserat på refinansieringsräntan för Ryska federationens centralbank (2014, för rubellån, multipliceras den med 1,8 och för lån i utländsk valuta - med 0,8);

- baserad på genomsnittsräntan för jämförbara lån (utgivna under samma kvartal (månad)).

Om det inte finns några jämförbara lån för något lån, bestäms marginalräntan för det baserat på Ryska federationens centralbanks kurs, även om jämförbarhetskriteriet är fastställt i redovisningsprincipen (brev från Rysslands finansministerium daterad 5 maj 2010 nr 03-03-06 / 2/83) . Kom ihåg att från 13 september 2012 till idag är refinansieringsräntan 8,25 procent (Instruktion från Rysslands centralbank daterad 13 september 2012 nr 2873-U). Således, 2014, är den maximala räntan för lån mottagna i rubel 14,85 procent (8,25% x 1,8), och för lån i utländsk valuta - 6,6 procent (8,25% x 0,8).

Ränta på lån som erhållits för mer än ett ingår i kostnaderna den sista dagen i varje månad då lånet används, oavsett datumet för deras faktiska betalning (klausul 8, artikel 272 i Ryska federationens skattelag, brev från Rysslands finansministerium daterat den 10 april 2014 nr 03-03 -06/1/16339).

Enkel förenklad

Ränta som betalas för tillhandahållande av lån och upplåning, såväl som utgifter för att betala för tjänster tillhandahållna av banker, kan redovisas som kostnader vid tillämpning av "förenklingen" (avsnitt 9, klausul 1, artikel 346.16 i den ryska skattelagen Federation). Det räntebelopp som beaktas i skattehänseende bestäms i analogi med inkomstskatten. Samtidigt beaktas de vid betalningsdatumet (punkt 2 i artikel 346.16, stycke 1 i punkt 2 i artikel 346.17 i Ryska federationens skattelag).

Bokföring

Redovisning av räntor på lån och upplåning regleras av PBU 15/2008 ”Redovisning av utgifter på lån och krediter”. Enligt punkterna 6-8 i PBU 15/2008 omfattar räntor på ett lån eller lån som erhålls för förvärv av en anläggningstillgång vid redovisning:

- eller till dess ursprungliga kostnad;

- eller månatliga andra utgifter.

Den första redovisningsmöjligheten ges för fall då anläggningstillgången redovisas som en investeringstillgång.

En investeringstillgång är ett fastighetsobjekt, vars iordningställande för avsedd användning kräver lång tid och betydande kostnader för anskaffning, uppförande, tillverkning (punkt 7 i PBU 15/2008). Vilken tidsperiod som anses vara lång och betydande kostnader, bestämmer företaget själv och fastställer dessa kriterier i sin redovisningsprincip för redovisningsändamål.

Samtidigt ingår ränta på ett lån (kredit) som erhålls för förvärv (skapande) av en investeringstillgång i dess värde först efter det att arbetet med förvärv, konstruktion, tillverkning har påbörjats (klausul 9 PBU 15/2008).

Låt oss säga att ett företag har tagit ett lån för att bygga en byggnad.

I det här fallet, innan design- eller konstruktionsarbetet påbörjas, registreras räntan på detta lån månadsvis i andra utgifter. Men efter det att arbetet påbörjats ingår redan räntan på detta lån, upplupen från den 1:a dagen i månaden efter den månad då arbetet påbörjades, i den ursprungliga kostnaden för byggnaden.

Upplupna räntor på ett lån eller kredit för förvärv av en anläggningstillgång som är en investeringstillgång återspeglas i debiteringen av kontot "Investeringar i" och krediten av kontot "Avräkningar på kortfristiga lån och upplåning ” (eller 67 ”Avräkningar på långfristiga lån och lån”).

Vid ränta på ett lån eller kredit för köp av en anläggningstillgång som inte är en placeringstillgång görs anteckningarna i debiteringen av kontot "Övriga intäkter och kostnader" och kreditering av kontot (kontot).

Samtidigt, om företaget är ett litet företag, kan det inkludera all ränta på lån och upplåning som en del av andra utgifter. Detta förfarande gäller även ränta på de lån och upplåning som dras till sig för köp, uppförande eller skapande av investeringstillgångar (paragraf 7 PBU 15/2008).

Viktigt att komma ihåg

Kostnaderna förknippade med förvärv av anläggningstillgångar ingår i deras initiala kostnad. Ränta på lån som erhålls för köp av fastighet återspeglas dock i skatteredovisningen som icke rörelsekostnader.

Organisationens anläggningstillgångar kan förvärvas inte bara på bekostnad av egna medel utan också lånas. Tänk på egenskaperna för reflektion i 1C för förvärv av anläggningstillgångar på bekostnad av kreditmedel.

Du kommer att lära dig:

- Hur återspeglas mottagandet av kreditmedel?

- i vilka fall ingår ränta i den ursprungliga kostnaden för anläggningstillgångar;

- Hur återspeglas upplupen ränta på det mottagna lånet?

- vilket dokument som används för att dokumentera förvärvet av anläggningstillgångar på bekostnad av kreditmedel;

- När är momsen avdragsgill?

Steg-för-steg-instruktion

Låt oss ta en titt på steg-för-steg-instruktionerna för att skapa ett exempel.

Avskrivning beaktas inte i detta exempel.

Överväga avskrivningar (försäljningskostnader) med hjälp av ett exempel

Att få lån från en bank

Mottagande av medel enligt ett låneavtal verkställs dokument Kvitto till löpande konto typ av transaktion Att få ett lån från en bank I kapitel Bank och kassa - Bank - Kontoutdrag - Kvitto.

- Belopp- det belopp som erhållits enligt låneavtalet, enligt kontoutdraget.

- Fördrag- låneavtal Kontraktstyp - Övrig.

I vårt exempel utförs avvecklingen enligt låneavtalet i rubel och avtalets löptid är inte mer än ett år. Som ett resultat av att välja ett sådant avtal i dokumentet Kvitto till löpande konto automatiskt installerad:

- Avräkningskonto - 66,01 "Kortfristiga lån".

Dokumentposteringar

Dokumentet genererar ledningarna:

- Dt Kt 66.01 - mottagande av medel under ett kortsiktigt låneavtal.

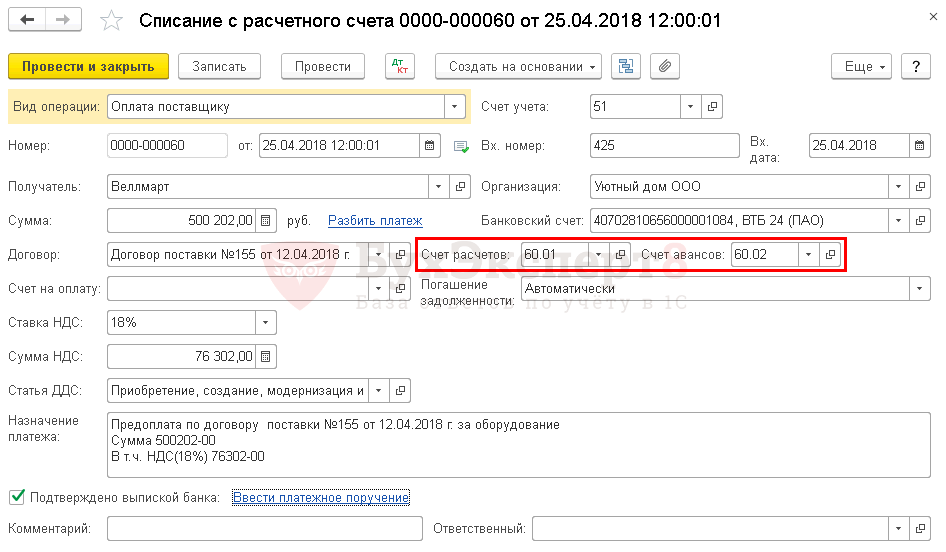

Förskottsbetalning till leverantören

Överföringen av förskottet till leverantören återspeglas dokument Avskrivning från löpande konto typ av verksamhet Betalning till leverantör I kapitel Bank och kassa - Bank - Kontoutdrag - Uttag.

I vårt exempel utförs avräkningar enligt kontraktet i rubel. Som ett resultat av att välja ett sådant avtal i dokumentet Avskrivning från löpande konto Följande underkonton ställs automatiskt in för avräkningar med leverantören:

- Avräkningskonto - 60.01 "Uppgörelser med leverantörer och entreprenörer";

- Förskottskonto - 60.02 "Beräkningar av utgivna förskott."

Var uppmärksam på att fylla i fälten:

- Belopp- betalningsbeloppet i rubel, enligt kontoutdraget.

Dokumentposteringar

Dokumentet genererar inlägg:

- Dt 60,02 Kt - förskottsbetalningen överfördes till leverantören.

Om leverantören har utfärdat en förskottsfaktura för förskottsbetalning kan Organisationen utnyttja rätten till avdrag för moms.

Redovisning av upplupen ränta på ett lån

Intresset avspeglas dokument Transaktion inmatad manuellt Transaktionstyp Transaktion I kapitel Transaktioner - Redovisning - Manuella transaktioner.

I vårt exempel är anläggningstillgången inte en investeringstillgång, därför tas ränta med i beräkningen:

- i bokföringen som en del av övriga utgifter på konto 91.02 "Övriga utgifter";

- i NU som en del av icke driftkostnader.

Kontrollen

Ränteuppgången på lånet utförs av banken, så revisorn behöver bara göra en transaktion med ett redan känt räntebelopp. Men det är fortfarande önskvärt att kontrollera räntebeloppet som beräknas av banken.

På samma sätt kan du styra beräkningen av räntebeloppet under de följande månaderna.

Rapportering

I inkomstdeklarationen återspeglas beloppet av upplupen ränta som en del av icke-driftskostnader i blad 02 Bilaga N 2:

- s. 200 "Icke-försäljningskostnader - totalt" inkl.

- s. 201 "Utgifter i form av ränta på skuldförbindelser...".

OS förvärv

I 1C finns det två alternativ för att registrera förvärvet och redovisa operativsystemet:

Standardalternativ, som använder två dokument:

- posta OS - dokument Kvitto (akt, faktura) typ av operation Utrustning ;

- OS idrifttagning - dokument Godkännande för OS-redovisning .

Förenklad version, som använder ett enda dokument:

- utstationering och driftsättning av OS - dokument Kvitto (akt, faktura) typ av operation anläggningstillgångar .

När du tar hänsyn till anläggningstillgångar som förvärvats på bekostnad av kreditmedel kan du välja vilken metod som helst, men du måste ta hänsyn till andra begränsningar för den förenklade versionen.

I vårt exempel finns det inga begränsningar för användningen av det förenklade alternativet, så vi kommer att utfärda godkännandet för OS-redovisning med en endadokument Kvitto (akt, faktura) transaktionstyp Anläggningstillgångar I kapitel Anläggningstillgångar och immateriella tillgångar - Mottagande av anläggningstillgångar - Mottagande av anläggningstillgångar.

Rubriken på dokumentet säger:

- Metod för reflektion av avskrivningskostnader - metoden för redovisning av kostnaden för avskrivning av anläggningstillgångar, väljs från katalog Metod för reflektion av utgifter.

I vårt exempel kommer avskrivningskostnader att ingå i försäljningskostnaderna, eftersom anläggningstillgångarna kommer att användas för marknadsföringsändamål. På grund av att Organisationen bedriver produktion kommer konto 44.02 ”Försäljningskostnader i organisationer som bedriver industriell och annan produktionsverksamhet” att användas för detta.

- Redovisningsgrupp för anläggningstillgångar - bilar och utrustning.

- OS-plats - platsen för operativsystemet, väljs från underavdelningens katalog.

- Kryssrutan är inte markerad: i vårt exempel kommer det förvärvade objektet att användas för egna behov.

Tabelldelen visar:

- Huvudsaken - det förvärvade OS-objektet, som måste skapas i katalog anläggningstillgångar.

- Livstid- användbar livslängd (SPI) för objektet. I detta dokument kan endast en SPI upprättas - samma sak för NU och BU.

Automatisk fakturering i kolumner redovisningskonto och Avskrivningskonto beror på kryssrutan Objekt är avsedda för uthyrning . Eftersom den här rutan inte är markerad, då:

- redovisningskonto 01.01 "Anläggningstillgångar i organisationen" kommer att ställas in;

- Avskrivningskonto 02.01 ”Avskrivningar på anläggningstillgångar bokförda på konto 01” kommer att fastställas.

När du bokför ett dokument, anläggningstillgångskortet i katalogen anläggningstillgångar kommer att fyllas i enligt följande. Vart i Avskrivningsgrupp kommer att bestämmas automatiskt beroende på den livslängd som anges i dokumentet.

Resten av data på OS-kortet måste fyllas i manuellt.

Dokumentposteringar

Dokumentet genererar inlägg:

- Dt 08.04.2 Kt 60.01 - bildandet av den ursprungliga kostnaden för tillgången;

- Dt 01.01 Ct 08.04.2 - godkännande av tillgången i anläggningstillgångarna.

Dokumentera

Organisationen måste godkänna formerna för primära dokument, inklusive dokumentet för driftsättning av OS och formen för inventeringskortet för vidare redovisning av OS. 1C använder OS Transfer and Acceptance Act (OS-1) och OS Inventory Card (OS-6).

Blanketten för certifikatet för godkännande och överföring OS-1 kan skrivas ut genom att klicka på knappen Sigill - Intyg om godkännande och överföring av OS (OS-1) dokumentera Kvitto (akt, faktura) .

OS-inventeringskortformuläret i OS-6-form kan skrivas ut genom att klicka på knappen OS-inventeringskort (OS-6) i anläggningstillgångskortet: avsnittet Kataloger - anläggningstillgångar och immateriella tillgångar - anläggningstillgångar.

Ränta är en betalning för användning av kredit (lån)<*> .

Organisationen kan locka till sig krediter (lån), inklusive för avveckling av investeringstillgångar.

I särskild ordning, ränta på krediter (lån) som erhållits för förvärv (skapande) av:

— Fasta tillgångar (OS).

— Immateriella tillgångar (IA).

— Investeringsfastigheter (IN).

———————————

<*> Med förbehåll för begränsningar som fastställts för ränta på skuldförbindelser (artikel 131-1 i skattelagen).

Förklaringar

I bokföring:

Upplupen ränta på kredit (lån):

- innan de accepterar objekt för redovisning som investeringstillgångar, bildar de sin initiala kostnad på konto 08 "Investeringar i långsiktiga tillgångar";

- efter, - ingår i kostnaderna för finansiell verksamhet och redovisas på konto 91 "Övriga intäkter och kostnader"<*> .

Eftersom ränta periodiseras för varje dag för användning av lånet, anser vi att den dag då objektet godkänns för redovisning som anläggningstillgångar, immateriella tillgångar och immateriella tillgångar, bör räntebeloppet för att använda lånet fram till den dagen beräknas och ingår i kostnaden för detta objekt<*>. Till exempel löper ränta på ett lån från 1 juni till 30 juni. Objektet godkändes för redovisning som anläggningstillgång den 15 juni. Upplupen ränta från 1 juni till 15 juni ska ingå i anskaffningsvärdet för anläggningstillgången.

Vid beskattning av vinster:

1) ränta som belastar konto 08 och som ingår i anskaffningsvärdet för anläggningstillgångar, immateriella tillgångar och immateriella tillgångar, vid periodiseringstillfället, beaktas inte vid beskattning av vinst<*> .

Dessa procentsatser kan beaktas vid utgiftsbeskattning av vinster som en del av upplupna avskrivningar på det sätt som lagen föreskriver.<*> ;

2) ränta på lån som erhållits för förvärv av anläggningstillgångar, immateriella tillgångar, immateriella tillgångar, reflekterad på konto 91, beaktas vid beskattning av vinst som en del av utgifter<*> .

Inte beaktat vid beskattning av vinst, ränta som:

— upplupna på förfallna lån (krediter)<*> .

— upplupna på lån (krediter) som används för att köpa investeringstillgångar som inte kommer att användas i affärsverksamhet<*> .

Vi anser att om ränta på förfallna lån (lån) ingår i objektets initiala kostnad, så kan avskrivningar på sådana objekt helt hänföras till utgifter, beaktats vid vinstbeskattning. Samtidigt är det nödvändigt att följa de begränsningar för inkludering i kostnader som fastställts av för avskrivningar nämligen: objekten ska användas i affärsverksamhet, medan OS är i drift<*> .

— upplupna på lån som är kontrollerad skuld <*>. Behovet av att ta bort dem från kostnader kan uppstå för organisationen i slutet av året.

För det belopp av utgifter som återspeglas i redovisningen, men som inte beaktas vid vinstbeskattning, finns konstant skillnad och dess motsvarande permanenta skattskyldighet. Denna skillnad återspeglas inte i redovisningen<*> .

Exempel

Organisationen tog ett banklån i vitryska rubel till ett belopp av 50 000 rubel. för inköp av produktionsutrustning under en period av 24 månader med anstånd med betalning av huvudskulden på 6 månader.

I september, mängden 50 000 rubel. mottagits till organisationens konto och samma månad överförts till utrustningsleverantören. I oktober mottogs utrustning och godkändes för redovisning som anläggningstillgång.

Ränta på lånet uppgick till (villkorligt):

- för september - 415 rubel;

- för oktober - 420 rubel, inklusive 200 rubel. upplupna innan godkännandet av utrustningen för redovisning som anläggningstillgångar, 220 rubel. - efter att utrustningen godkänts för redovisning som OS.

| Kabeldragning | Mängd, gnugga. | Verksamhetens innehåll |

| Anmälningar i september | ||

| Dt 51 - Kt 67-1 | 50000 | Kredit mottagen |

| Dt 60 - Kt 51 | 50000 | Reflekterad betalning till leverantören för utrustning |

| Dt 08-1 - Kt 67-3 | 415 | Reflekterat intresse för att använda lånet i september |

| Anmälningar i oktober | ||

| Dt 08-1 - Kt 60 | 50000 | Avspeglade mottagandet av anläggningstillgångar |

| Dt 08-1 - Kt 67-3 | 200 | Reflekterad ränta för oktober, upplupen före godtagandet av utrustning för redovisning som anläggningstillgångar |

| Dt 01 - Kt 08-1 | 50615 | Utrustningen accepteras för redovisning som anläggningstillgångar och tas i drift (50000 + 415 + 200) |

| Dt 91-4 - Kt 67-3 | 220 | Reflekterad ränta för oktober, upplupen efter övertagande av utrustning för redovisning som anläggningstillgångar |

På inkomstdeklaration ränta återspeglas i sammansättningen av kostnaderna (indikator på rad 2 i avsnitt I) till ett belopp av 220 rubel.

Efter att ha övervägt frågan kom vi till följande slutsats:

I redovisningen ingår ränta i initialkostnaden för anläggningstillgångar endast om de skapade (förvärvade) anläggningstillgångarna redovisas som investeringstillgångar (baserat på de kriterier som fastställts av organisationen). I annat fall ingår ränta i övriga kostnader i den redovisningsperiod som den avser.

I skatteredovisningen beaktas ej operativa utgifter i form av räntor på skuldförbindelser i den redovisningsperiod (skatte) de avser (de beaktas inte i initialkostnaden för avskrivningsbar egendom).

Skäl till slutsatsen:

Bokföring

Funktioner i bildandet i bokföring och bokslut av information om kostnaderna i samband med fullgörandet av förpliktelser på lån och mottagna krediter (inklusive råvaror och kommersiella) fastställs av "Redovisning för kostnader för lån och krediter" (nedan -).

Ränta som ska betalas till långivaren (borgenären) är den kostnad som är förknippad med fullgörandet av förpliktelser på erhållna lån och krediter (nedan kallade lånekostnader) (PBU 15/2008).

Lånekostnader återspeglas i redovisning och rapportering i den redovisningsperiod som de avser (PBU 15/2008).

I enlighet med PBU 15/2008 redovisas lånekostnader som övriga kostnader, förutom den del som ska ingå i anskaffningsvärdet för en placeringstillgång, om inte annat följer av PBU 15/2008.

Anskaffningsvärdet för en investeringstillgång inkluderar ränta som ska betalas till långivaren (borgenären) som är direkt relaterad till förvärvet, konstruktionen och (eller) tillverkningen av investeringstillgången.

För ändamålen förstås en investeringstillgång som ett objekt för egendom, vars iordningställande för avsedd användning kräver lång tid och betydande kostnader för anskaffning, konstruktion och (eller) tillverkning. Investeringstillgångar inkluderar föremål för pågående arbeten och pågående byggnader, som därefter kommer att accepteras för redovisning av låntagaren och (eller) kunden (investeraren, köparen) som anläggningstillgångar (inklusive tomter), immateriella tillgångar eller annan anläggningstillgång tillgångar.

En ökning av värdet på ett objekt av anläggningstillgångar med beloppet av ränta på mottagna lån (krediter) i redovisning tillhandahålls endast om detta objekt klassificeras som en investeringstillgång. Specifika kriterier för "lång tid" och "väsentliga utgifter" är fastställda i redovisningsprincipen.

I redovisningen ingår således ränta i den initiala kostnaden för anläggningstillgångar endast om de skapade (förvärvade) anläggningstillgångarna redovisas som investeringstillgångar (baserat på de kriterier som fastställts av organisationen). I annat fall återspeglas ränta som andra utgifter under den redovisningsperiod som de hänför sig till, vilket uttryckligen föreskrivs i PBU 15/2008 (organisationen har ingen anledning att betrakta sådan ränta som uppskjuten utgift).

skatteredovisning

Enligt Ryska federationens skattelag minskar skattebetalaren inkomsten som erhålls med beloppet av utgifter (med undantag för de utgifter som anges i Ryska federationens skattelag), som förstås som motiverade (ekonomiskt motiverade) och dokumenterade kostnader (och i fall som föreskrivs i Ryska federationens skattelag - förluster), uppkomna (uppkomna) skattebetalare. Utgifter redovisas som eventuella kostnader, förutsatt att de görs för genomförandet av aktiviteter som syftar till att generera intäkter.

Kostnader, beroende på deras art, samt villkoren för genomförande och den skattskyldiges verksamhetsområden, delas upp i kostnader relaterade till produktion och försäljning och icke-driftskostnader (TC RF). Kostnaderna förknippade med produktion och (eller) försäljning är uppdelade i materialkostnader, arbetskostnader, beloppet för upplupna avskrivningar och andra kostnader (TC RF).

I enlighet med Ryska federationens skattelag bestäms den initiala kostnaden för en anläggningstillgång som beloppet av utgifter för dess förvärv (och om anläggningstillgången mottogs av skattebetalaren utan kostnad eller identifierades som ett resultat av en inventering, som det belopp till vilket sådan egendom värderades i enlighet med och Ryska federationens skattelag), konstruktion, tillverkning, leverans och föra till en stat där den är lämplig för användning, med undantag för moms och punktskatter , förutom vad som anges i Ryska federationens skattelag.

Samtidigt föreskriver Ryska federationens skattelag att utgifter i form av ränta på skuldförbindelser av något slag, oavsett arten av den beviljade krediten eller lånet (nuvarande och (eller) investering), med hänsyn till specifikationer enligt Ryska federationens skattelag, klassificeras som icke-driftskostnader.

Tidigare har Rysslands finansministerium daterat 02.04.2007 N 03-03-06 / 1/204, daterat 01.03.2007 N lämnat förtydliganden, varav det följde att räntor på lån (krediter) som används för att skapa anläggningstillgångar som betalats under Tillverkningsperioden ingår dessa anläggningstillgångar i anskaffningsvärdet.

Men i andra förtydliganden (inklusive nuvarande) utgår Rysslands finansministerium från det faktum att ränta på skuldförpliktelser inte beaktas för inkomstskatteändamål i den initiala kostnaden för avskrivningsbar egendom, eftersom den ryska skattelagen Federationen tillhandahåller detaljerna för redovisning av utgifter i form av räntor på lån och upplåning och andra skuldförpliktelser (se till exempel Rysslands finansministerium den 10 mars 2015 N 03-03-10 / 12339 (skickat till Rysslands federala skattetjänst den 23 mars 2015 N GD-4-3 / [e-postskyddad]), daterad 2013-06-28 N 03-03-06/1/24671, daterad 2013-06-11 N 03-03-06/1/21757, daterad 2013-04-26 N 03-03-06/1 /14650, daterad 06/12 2011 N 03-03-06/1/808, daterad 05/07/2007 N 03-03-06/1/262, Federal Tax Service of Russia daterad 09/29/2014 N GD-4 -3/ [e-postskyddad]).

Samtidigt stöder Rysslands finansministerium inte möjligheten att tillämpa Ryska federationens skattelag, som föreskriver att om vissa kostnader lika kan hänföras till flera grupper av utgifter, har skattebetalaren rätt att självständigt bestämma vilken grupp han kommer att tillskriva sådana kostnader (Rysslands finansministerium daterat 05.07.2011 N 03-03-06/1/398).

Rättspraxis utgår också från det faktum att ränta på skuldförpliktelser inte bör beaktas i den ursprungliga kostnaden för anläggningstillgångar, utan som en oberoende icke-driftskostnad (se t.ex. FAS i nordvästra distriktet den 13 maj , 2014 N F07-2575 / 14 i mål N A26 -3816 / 2013, daterad 2013-11-14 N i mål N A26-7196 / 2011, i femtonde skiljedomsrätten daterad 2015-06-29.

Ränta på lån bör således i den aktuella situationen inte inkluderas i initialkostnaden för förvärvade (konstruerade) anläggningstillgångar (i framtiden kan detta leda till krav från skattemyndigheten relaterade till överskattning av avskrivningsbelopp).

Redovisningen av utgifter i form av ränta på skuldförpliktelser utförs av den skattskyldige, som fastställer inkomster (utgifter) på periodiseringsbasis, månadsvis, oavsett betalningstiden, enligt avtalet, enl. till vilken dess giltighetstid faller på mer än en rapporteringsperiod (skatteperiod). Den skattskyldige i analytisk redovisning är, på grundval av intyg från ansvarig person som har anförtrotts att föra utgifter för skuldförpliktelser, skyldig att som en del av utgifterna återspegla det räntebelopp som fastställts på det sätt som fastställs i skattelagen för ryska federationen /1/18847, från 10/19/2017 N , från 2017/08/28 N ).

Det finns inga skäl för en senare redovisning av ränta på utgifter i denna situation - icke-driftskostnader är helt relaterade till utgifterna för den aktuella rapporteringsperioden (skatteperioden (TC RF). Följaktligen kan dessa utgifter inte redovisas från det ögonblick då intäkterna från försäljningen av produkter tas emot (se även Rysslands finansministerium daterat 20.09.2011 N 03-03-06/1/578).

Om organisationen i den aktuella situationen möter skattemyndigheten och inte redovisar ränta på kostnaderna för den aktuella rapporteringsperioden (skatteperioden), kommer detta att vara ett fel (förvrängning) vid beräkningen av skattebasen. Eftersom perioden för ett sådant fel (förvrängning) är känd, är det möjligt att räkna om skattebasen och skattebeloppet under nästa skatteperiod endast om de fel (förvrängningar) som gjordes ledde till överdriven betalning av skatt (TC RF) .

I avsaknad av skattebetalning under motsvarande tidigare beskattningsperiod omräknas beskattningsunderlaget och skattebeloppet för den period då fel (förvrängningar) begåtts. Om fel (förvrängningar) inträffade under den period då organisationen fick en förlust eller skattebeloppet var noll, räknas skatteunderlaget och skattebeloppet om för den period då fel (förvrängningar) gjordes (se även Finansdepartementet av Ryssland daterad 2010-05-07 N 03-02-07 / 1-225, daterad 2010-04-27 N , daterad 2010-04-23 N , daterad 2010-03-15 N , av skiljedomstolen i Uraldistriktet daterad 06/11/2015 N F09-2899 / 15 i fall N A60-44340 / 2014).

Samtidigt har organisationen rätt att i skatteunderlaget för den aktuella rapporteringsperioden (skatte)perioden inkludera beloppet av det identifierade felet (förvrängningen), som ledde till överdriven betalning av bolagsskatt i den tidigare rapporteringen (skatt). ) period, endast om i den aktuella rapporteringsperioden (skatte) erhållits vinst. Om en förlust erhålls i slutet av den aktuella rapporteringsperioden (skatteperioden), räknas skattebasen om för den period då felet inträffade (se till exempel Rysslands finansministerium daterat 16.02.2018 N 03-02 -07/1/9766, daterad 05.16., daterad 22 juli 2015 N ).

Följaktligen, för att räkna om skattebasen i den aktuella rapporteringsperioden (skatteperioden), är det nödvändigt att organisationen fick en vinst under perioden för felet (förvrängning) och under upptäcktsperioden. I avsaknad av vinst utförs omräkningen av skattebasen och skattebeloppet i enlighet med den allmänna regeln enligt den ryska federationens skattelag, dvs. för den period under vilken felen (förvrängningar) begicks.

I den aktuella situationen, även om ränta inte redovisas i kostnaderna för den aktuella rapporteringsperioden (skatteperioden), kommer organisationen att få en förlust. Därför, om du gör ett misstag nu (inte redovisar ränta i utgifter), så måste du i framtiden, för att redovisa utgifter, fortfarande räkna om skatteunderlaget för den period då misstagen gjordes.

När en skatterevision utförs av en skattedeklaration (beräkning) där beloppet av förlusten som erhållits under motsvarande rapporteringsperiod (skatteperiod) deklareras, har skattemyndigheten rätt att kräva att den skattskyldige lämnar nödvändiga förklaringar inom fem dagar motivera storleken på den mottagna förlusten (TC RF).

Vi anser att organisationen kan argumentera inför skattemyndigheten för inkludering av ränta i utgifter med följande argument:

- förlusten återspeglas i rapporteringen på grund av att organisationen ännu inte bedriver produktionsverksamhet (anläggningstillgångar skapas (förvärvas), i framtiden förväntas den släppa och sälja produkter och följaktligen få inkomster;

- Icke-driftskostnader i form av räntor på skuldförpliktelser måste beaktas för beskattningsändamål under den rapporteringsperiod (skatte) som de hänför sig till.

- Förtydliganden från det ryska finansministeriet (inklusive de som skickats till skattemyndigheterna) visar att ränta på skuldförpliktelser inte beaktas för inkomstskatteändamål i den initiala kostnaden för avskrivningsbar egendom;

- om utgifterna som ådras av organisationen uppfyller kriterierna i Ryska federationens skattelag, beaktas sådana utgifter när skattebasen för inkomstskatt bestäms på det sätt som fastställts i Ryska federationens skattelag, oavsett närvaro eller frånvaro av inkomst från försäljning under den relevanta skatteperioden 03-06/4/96);

- den ekonomiska genomförbarheten av de utgifter som ådras av skattebetalaren bestäms inte av det faktiska erhållandet av inkomster under en viss rapporteringsperiod (skatteperiod), utan av fokuset för sådana utgifter på att generera inkomster, det vill säga villkoren för den ekonomiska aktiviteten av skattebetalaren; godtagande av utgifter för skatteändamål är inte uteslutet i händelse av att skattebetalaren får en förlust till följd av finansiell aktivitet för rapporteringsperioden (skatteperioden (TC RF)) (se till exempel Rysslands finansministerium daterat 10.27. . av skiljedomstolen av den 27 juli 2016 N 19AP-2448/16).

Förberett svar:

Juridisk konsulttjänstexpert GARANT

Arykov Stepan

Svar godkänd kvalitetskontroll

Materialet har utarbetats utifrån en individuell skriftlig konsultation som tillhandahållits som en del av Juridisk konsulttjänst. För mer information om tjänsten, kontakta din chef.

Ränteskatteredovisning

Tjänstemän angav (brev nr GD-4-3/4568 daterat den 23 mars 2015) att ränta på och lån som erhållits för köp av anläggningstillgångar redovisas som icke-driftskostnader (2 mom., punkt 1, artikel 265 i Ryska federationens skattelag). Sådana kostnader ingår med andra ord inte i objektets initiala kostnad.

Tjänstemän uttryckte samma ståndpunkt tidigare (brev nr. 03-03-06/1/21757 av 11.06.13, nr. 03-03-06/1/14650 av 26.04.13, Federal Tax Service of Russia för staden 02.09 .08 nr 20 -12/083116).

Merkostnader förknippade med anskaffning av anläggningstillgångar kan således leda till en diskrepans mellan redovisnings- och skatteredovisningsuppgifter.

Ränteredovisning

I redovisningen återspeglas kostnaderna för att erhålla och använda lån i enlighet med reglerna i PBU 15/2008 "Redovisning av utgifter för lån och krediter". Bolaget kan antingen skriva av sådana utgifter som andra utgifter eller inkludera dem i anläggningstillgångens initiala kostnad, men endast under förutsättning att sådan egendom är en investeringstillgång (punkt 7 PBU 15/2008).

En investeringstillgång är egendom vars iordningställande för användning kräver lång tid och betydande kostnader för anskaffning, konstruktion och tillverkning. Det är till exempel föremål för pågående arbeten och pågående byggnationer.

Samtidigt identifierar avdelningen begreppen "investeringstillgång" och "anläggningstillgång" (brev från Rysslands finansministerium daterat 29 november 2010 nr 03-03-06 / 4/114).

Domstolar utgår vanligtvis från en lång period av användning av en investeringstillgång (Resolution från Federal Antimonopoly Service i West Siberian District daterad 3 september 2012 nr A27-20613 / 2011).

1. Redovisning av ränta om objektet inte är en investeringstillgång.

Ränta på lån för köp av anläggningstillgångar återspeglas i redovisningen som en del av övriga kostnader (debetkonto 91). I det här fallet kommer redovisnings- och skatteredovisningsdata att matcha.

2. Redovisning av ränta om objektet är en investeringstillgång.

Ränta på lånade medel som används för förvärv (konstruktion, tillverkning) av en investeringstillgång bör inkluderas i dess initiala kostnad (konto 08 debet). Och här finns det skillnader mellan redovisnings- och skatteredovisningsdata.

Om räntan inte återspeglas i initialkostnaden för objekt som är investeringstillgångar kommer bolaget att underskatta beskattningsunderlaget för fastighetsskatt.

Denis Savin,

Skattepraxis för advokatbyrån "Bazarov, Golikov och partners"

- Ground-Air Habitat Ground-Air Habitat Ekologi Presentation

- Symmetri i arkitektur ”Arkitektur har tre huvudsakliga saker: skönhet, lugn och styrka i byggnaden.

- Istanbul - tempel och kapell Ortodoxa Istanbul

- Federal Assembly State Duma i Ryska federationens federationsråd

- Presentation "Habitat"

- Ural folkdräkt från en torr stock Uralborna i folkdräkter

- Presentation "folkdräkt i Chelyabinsk-regionen" Ural nationaldräkt

- Presentation av William Shakespeare

- Presentation om statsduman för barn

- Partisaner från det stora fosterländska kriget

- Presentation - djur som har försvunnit från vår planet

- Presentation om ämnet "Newtons tre lagar"

- Färgade idiom på engelska Presentation om ämnet idiom på engelska

- Om svamp Biologisk presentation om svamp

- Rund, rödröd växer jag på en gren; Vuxna och små barn älskar mig

- Översikt över stränder i Israel: där det är gratis, för barn och ungdomar Badorter i Israel vid Medelhavet

- Rita en bild baserad på historien om en okänd blomma

- Den kulturella komponenten av evolution presentation för en lektion i samhällsvetenskap (årskurs 10) om ämnet

- Upptåg. Skadlig handling. Vandalism. Vandalism: orsaker och konsekvenser Tonårsvandalism presentation

- Modern familj: dess bekymmer och problem