Bokföringsinformation. Bokföringsinformation Överföring av arbetskläder i drift 1s 8.3

Hur tar man hänsyn till speciella kläder i 1c? Hur registrerar man arbetskläder i 1C 8.3? Redovisning av arbetskläder och specialutrustning i 1C: Redovisning 8.2 8.3 Del I

Mottagande och driftsättning av arbetskläder och specialutrustning

Vi kommer att ägna dagens artikel till att överväga ett problem som också med jämna mellanrum uppstår bland användare av 1C-programmet. Nämligen: ”Hur skriver man av arbetskläder i 1C? Hur tar man hänsyn till speciella kläder i 1s 8.3? Redovisning av arbetskläder i 1C: Redovisning 8,2 8,3"

Det finns inget övernaturligt eller speciellt med en sådan redovisning, men frågan existerar och äger rum. Hur speglar man mottagandet av arbetskläder och specialutrustning, hur man skriver av arbetskläder från tjänst, på vilket konto ska man redovisa arbetskläder, hur man överför arbetskläder i drift, hur man betalar av kostnaden för arbetskläder och specialutrustning i bokföring och skatteredovisning - det är frågorna som vi också hittar svar på i dagens lektion .

Ämnet arbetskläder är inte nytt. Det har diskuterats många gånger och på Internet kan du hitta många olika artiklar som ägnas åt detta ämne i 1C 7.7 eller 1C 8.2. Men tiden flyter på och 1C förändras. Idag kommer vi att arbeta med ett relativt nytt 1C-gränssnitt, nämligen "Taxi"-gränssnittet, som används i 1C version 8.3.

Så låt oss börja.

I den första delen av vår lektion kommer vi att titta på mottagandet av arbetskläder och specialutrustning, samt överföring av arbetskläder och specialutrustning i drift.

Del I

Att reflektera mottagande av arbetskläder Vi använder dokumentet "Mottagande av varor och tjänster". Den ligger längs följande väg - när du är på huvudsidan, klicka på objektet i den högra menyn "Inköp" och välj sedan "Mottagande av varor och tjänster".

Vi upprättar ett nytt dokument med typen av operation "Varor". För det fall när du samtidigt med ankomsten av arbetskläder behöver registrera tjänster, måste du använda transaktionstypen "Varor, tjänster, provision". Alltså "Produkter".

Fyll i rubriken på det nya dokumentet. Vi anger antal och datum, lager, motpart och kontrakt. Om de nödvändiga elementen saknas skapar vi ett nytt. Sedan lägger vi till rader i tabelldelen.

Välj objektet från mappen " " respektive "Specialutrustning". Om grupper inte är organiserade skapar vi dem. Denna åtgärd är inte obligatorisk, men önskvärd för din egen bekvämlighet. Till exempel, i fallet med preliminär organisation och indikering av sådana grupper, kommer redovisningskonton att ersättas automatiskt från de som tidigare lagts in i grupperna.

Om produktkortet inte är organiserat skapar vi det också. Vi diskuterade hur man arbetar med nomenklaturkatalogen i artikeln ""

Vi anger data för raden i tabelldelen - pris och kvantitet. Arbetskläder bokföring konto 10.10, moms konto 19.03.

I slutet av att skapa dokumentet anger och registrerar vi en faktura (vid behov).

Vi navigerar och stänger dokumentet.

Nästa du behöver överföra arbetskläder eller specialutrustning till produktion. För detta ändamål används dokumentet "Överföring av material i drift". Vi hittar det genom att gå till innehållet på fliken "Lager". Låt oss skapa ett nytt dokument.

Välj lager och organisation och klicka på knappen "Skapa".

Programmet kommer automatiskt att fylla i de nödvändiga uppgifterna om rubriken, men allt vi behöver göra är att ange platsen för enheten där MOL är belägen, till vilken skyddskläderna utfärdas.

Nästa steg är att mata in data i tabellsektionen. Lägg till de föremål som krävs för överföring.

Fyll i antal och individ.

Nästa punkt "Användningsändamål" kommer att kräva ytterligare åtgärder från oss. Dessa uppgifter används för att återspegla metoden för att betala av kostnaden för arbetskläder eller specialutrustning för utgifter. Det är obligatoriskt att fylla i.

Låt oss lägga till ett användningsändamål genom att välja knappen inbyggd i tabelldelen.

Det bör noteras att arbetskläder som sjunker i 12 månader. redovisas som varulager och skrivs av samtidigt i såväl bokföring som skatteredovisning vid övergång till drift. Om nyttjandeperioden överstiger 12 månader, kommer arbetskläderna redovisningsmässigt att skrivas av linjärt beroende på användningsperioden. I skatteredovisningen skrivs arbetskläder av som materialkostnader även när de tas i drift. Om kostnaden för arbetskläder överstiger 40 tusen, beaktas den som en anläggningstillgång.

Låt oss skapa en ny eller välja ett befintligt användningssyfte.

Vi fyller i namnet, där det är önskvärt att ange de egenskaper som skiljer denna typ av avsedd användning; Vi anger kvantiteten enligt emissionsstandarden. I vårt fall är det -1 st. Därefter introducerar vi en linjär kostnadsåterbetalningsmetod för vårt exempel. Vi anger perioden i månader och metoden för att spegla utgifter (20 eller 25 konton).

Svep och stäng dokumentet. När det bokförs kommer dokumentet att generera konteringar till kontona 10.10 och 10.11, samt till debiteringen av förmögenhetskontona.

Om du tror att arbetskläder endast ges ut till byggnadsarbetare och fabriksarbetare, ta en titt på standardstandarderna som godkänts av order från det ryska arbetsministeriet av den 9 december 2014 nr 997n. Bland annat ser du i listan över befattningar: chaufför, arkivarie, datoroperatör, lastare, tekniker, leveransansvarig, säljare av icke-livsmedelsprodukter, som kan finnas i nästan vilket företag som helst.

Eftersom arbetsgivaren ansvarar för att organisera säkra förhållanden och arbetarskydd, måste de anställda förses med personlig skyddsutrustning. Den här artikeln hjälper dig att organisera redovisning av arbetskläder i din organisation.

1. Standarder för att förse arbetare med speciella kläder

2. Kort för gratis utgivning av arbetskläder

3. Konteringar för redovisning av arbetskläder

4. Avskrivning av arbetskläder i bokföring

5. Exempel

6. Avskrivning av arbetskläder i skatteredovisning

7. Redovisning av arbetskläder i 1:or 8.3

8. Redovisning av arbetskläder i en organisation som använder det förenklade skattesystemet

9. Hur man skriver av arbetskläder som blivit oanvändbara

10. Overall vid uppsägning av anställd

Så, låt oss gå i ordning. Om du inte har tid att läsa en lång artikel, titta på den korta videon nedan, där du kommer att lära dig alla de viktigaste sakerna om ämnet för artikeln.

(om videon inte är tydlig finns det en kugghjul längst ner i videon, klicka på den och välj 720p kvalitet)

Vi kommer att diskutera ämnet längre i artikeln mer detaljerat än i videon.

1. Standarder för att förse arbetare med speciella kläder

Till vem arbetsgivaren är skyldig att utfärda speciella kläder specificeras i artiklarna 212, 221 i Ryska federationens arbetslag:

- arbetare som arbetar med skadliga eller farliga förhållanden arbetskraft;

- arbetare som sysslar med arbete som utförs i speciella temperaturförhållanden eller sådana som är förknippade med föroreningar.

Dokumentet som reglerar tillhandahållandet av arbetstagare med speciella kläder är de tvärsektoriella reglerna för att förse arbetare med speciella kläder, speciella skor och annan personlig skyddsutrustning, godkänd genom order från Rysslands ministerium för hälsa och social utveckling av den 1 juni 2009 nr. 290n. Den är installerad emissionskrav personlig skyddsutrustning (PPE):

- PPE måste genomgå certifiering och försäkran om överensstämmelse;

- PPE köps på bekostnad av organisationen eller enligt ett hyresavtal för tillfällig användning;

- PPE ges ut kostnadsfritt enligt standardstandarder och baserat på resultaten av en särskild bedömning av arbetsförhållandena

- En organisation kan i en lokal lag fastställa sina egna standarder för att förse arbetare med skyddskläder som överstiger standarden, och även ersätta en typ av skyddskläder med en liknande skyddsnivå.

Du kan kontrollera standarderna för att förse arbetare med speciella kläder för tillgängliga positioner i bemanningstabellen i följande dokument:

- Standardstandarder godkända av order från Rysslands arbetsministerium daterad 9 december 2014 nr 997n - för arbetare i tvärgående yrken och befattningar av alla typer av ekonomisk verksamhet;

- Standarder för utfärdande av varma arbetskläder och skor till anställda, godkända genom resolution från arbetsministeriet av den 31 december 1997 nr 70 - enligt klimatzoner, samma för alla sektorer av ekonomin;

- Standardutgivningsstandarder godkända genom order från ministeriet för hälsa och social utveckling av den 20 april 2006 nr 297 - för certifierade speciella signalkläder med hög synlighet till arbetare inom alla sektorer av ekonomin;

- Branschstandarder (till exempel inom byggverksamhet, medicin, tillverkning, banker, bostäder och kommunala tjänster, etc.).

- i avsnitt IV i rapporten om den särskilda bedömningen av arbetsförhållandena (bilaga nr 3 till order från Rysslands arbetsministerium av den 24 januari 2014 N 33n).

I dessa dokument, för varje befattning och yrke, kan du hitta en lista över speciella kläder efter typ och kvantitet som bör utfärdas till anställda under ett år.

Företaget måste godkänna listan över befattningar till vilka speciella kläder utfärdas och utfärdandenormerna. Det kan vara en order från chefen eller en bilaga till ett anställnings- eller kollektivavtal.

Bilaga till beställningen:

Vid anställning av en anställd ska arbetsgivaren informera den anställde om vilken personlig skyddsutrustning de är skyldiga att bära. Den anställde skriver under på att han har läst reglerna för att förse arbetstagare med arbetskläder och standardnormerna för att utfärda personlig skyddsutrustning som motsvarar hans yrke och befattning.

2. Kort för gratis utgivning av arbetskläder

När man utfärdar arbetskläder till anställda bör man ta hänsyn till den anställdes kön, längd och storlek samt arten av hans arbete. För att kontrollera standarderna för utfärdande av arbetskläder och deras livslängd, fyll i personligt kort för utfärdande av personlig skyddsutrustning för varje anställd. Formen för kortet för gratis utfärdande av arbetskläder är godkänd av de intersektoriella reglerna (order från ministeriet för hälsa och social utveckling i Ryssland daterad 1 juni 2009 nr 290n).

Sektorövergripande regler tillåter att personliga kort lagras i pappersform eller elektronisk form. När du fyller i ett personligt registreringskort för utfärdande av personlig skyddsutrustning i programmet, i stället för den anställdes underskrift vid mottagandet, görs en hänvisning till detaljerna i det primära dokumentet, som innehåller den anställdes underskrift vid mottagandet av personlig skyddsutrustning (till exempel fordran faktura M-11).

Om personlig skyddsutrustning inte används av anställda hela tiden, men krävs under visst arbete, utfärdas ett kort för gratis utfärdande av skyddskläder märkt "I tjänst" för dem.

Vid registrering av verksamhet för förflyttning av arbetskläder överför redovisningsavdelningen som regel dokumentation enligt enhetliga former (godkänd genom resolution från Ryska federationens statliga statistikkommitté av den 30 oktober 1997 nr 71a):

- Nr MB-2 "Registreringskort för lågvärde och slitageartiklar";

- Nr MB-4 "Akten om bortskaffande av lågvärde och slitageartiklar" för att ta hänsyn till avskrivning av arbetskläder som har blivit oanvändbara;

- Nr MB-7 "Registreringsblad för utfärdande av arbetskläder, skyddsskor och säkerhetsanordningar" - för att registrera utfärdandet av personlig skyddsutrustning till anställda för användning;

- Nr MB-8 "Lag för avskrivning av lågvärdiga och bärbara föremål" - för att redovisa avskrivning av utslitna och olämpliga för vidare användning av personlig skyddsutrustning.

Organisationer själva kan utveckla liknande former av primära dokument för redovisning av arbetskläder, med hänsyn till särdragen i företagets verksamhet och den personliga skyddsutrustning som utfärdas. Till exempel kan en handling för att skriva av arbetskläder se ut så här.

3. Konteringar för redovisning av arbetskläder

Organisationer för register över skyddskläder och annan skyddsutrustning i enlighet med de metodologiska instruktionerna som godkänts genom order från Rysslands finansministerium daterad 26 december 2002 N 135n.

Redovisning av arbetskläder i en organisation och redovisningskonto beror på vilka tillgångar som kommer att omfatta PPE. Metodologiska riktlinjer föreslår att man tar hänsyn till speciella kläder som en del av inventeringarna, oavsett användningstid och kostnad. Men i redovisningsprincipen är det möjligt att föreskriva redovisning av arbetskläder i organisationen som en del av anläggningstillgångar.

Funktioner för redovisning och bokföring för redovisning av arbetskläder i organisationen i varje alternativ visas i tabellen.

| Overall som en del av MPZ | Overall ingår i OS | Arbetskläder för tillfälligt bruk | |

| Tillskrivningskriterier | Oavsett deras kostnad och användningstid | Användningsperioden är mer än ett år och kostnaden är över 40 000 rubel. (eller annat fastställt värde för att redovisa tillgångar som anläggningstillgångar) | Mottagande av arbetskläder enligt hyresavtal |

| Redovisning av arbetskläder i organisationen | 10 "Specialutrustning och speciella kläder" | 01 "Anläggningstillgångar" | På konto 002 utanför balansräkningen "Inventarietillgångar accepterade för förvaring" |

| Grund (primära dokument) | Kvittobeställning f. M-4, godkänd genom resolution från Rysslands statliga statistikkommitté av den 30 oktober 1997 N 71a | Akt om godkännande och överföring av OS-objekt f. OS-1, godkänd genom resolution från Ryska federationens statliga statistikkommitté av den 21 januari 2003 N 7 | Överförings- och godkännandebevis |

| Kostnad för registrering | till verklig kostnad, i beloppet av faktiska kostnader för anskaffning eller produktion | i den bedömning som föreskrivs i avtalet eller i den bedömning som överenskommits med deras ägare | |

| Bokföring för inköp av arbetskläder | Debet 10-10 ”Specialutrustning och specialkläder i lagret” Kredit 60,71,76 – specialkläder aktiverades | Debet 08 ”Investering i anläggningstillgångar” Kredit 60,71,76 – aktiverad personlig skyddsutrustning Debet 01 ”Anläggningstillgångar” Kredit 08 – personlig skyddsutrustning som ingår i anläggningstillgångar |

Debet 002 "Inventarietillgångar accepterade för förvaring" |

| Normativ handling | klausul 11 i de metodologiska instruktionerna godkända genom order från Rysslands finansministerium av den 26 december 2002 N 135n, Riktlinjer för redovisning av industriell produktion, godkända genom order från Ryska federationens finansministerium av den 28 december 2001 N 119n |

klausul 9 i riktlinjerna godkända genom order från Rysslands finansministerium av den 26 december 2002 N 135n, PBU 6/01 "Redovisning för anläggningstillgångar", godkänd genom order från Rysslands finansministerium daterad 30 mars 2001 N 26n Brev från Ryska federationens finansministerium daterad 05/12/2003 nr 16-00- 14/159 |

klausul 12 i riktlinjerna godkända genom order från Rysslands finansministerium av den 26 december 2002 N 135n |

4. Avskrivning av arbetskläder i bokföring

Bokföring för avskrivning av arbetskläder i bokföring kommer att bero på vilket konto de bokfördes på vid mottagandet.

Alternativ 1. Avskrivning av arbetskläder som ingår i lager med en livslängd på mer än 12 månader

- kostnaden för personlig skyddsutrustning skrivs av som kostnad linjärt över hela användningsperioden i enlighet med punkt 26 i riktlinjerna

- Debitering 10-11 "Specialutrustning och specialkläder i drift" Kredit 10-10 "Specialutrustning och specialkläder i lager" - specialkläder som överförs till den anställde för tillfälligt bruk

- Debet 20, 26, 44 Kredit 10-11 "Specialutrustning och speciella kläder i bruk" - partiell avskrivning av speciella kläder i bokföring som utgifter (månatlig under användningsperioden för PPE)

Alternativ 2. Omhändertagande av arbetskläder som en del av industriell utrustning med en livslängd på mindre än 12 månader

- Kostnaden för arbetskläder kostnadsförs vid utfärdandet till den anställde i enlighet med punkt 21 i Metodinstruktionen. Denna regel måste förankras i organisationens redovisningsprinciper för redovisningsändamål.

- Debet 20, 26, 44 Kredit 10-10 "Specialutrustning och specialkläder i lager" - avskrivning av specialkläder i bokföring som utgift vid överföring till anställd

- Redovisning av arbetskläder i en organisation som används av anställda och kostnadsförs kan göras på konto utanför balansräkningen ”Arbetskläder i bruk” (punkt 23 i riktlinjerna).

Alternativ 3. Avskrivning av kostnaden för arbetskläder som ingår i anläggningstillgångar

- Kostnaden för arbetskläder kostnadsförs genom avskrivningar

- Debet 20,26,44 Kredit 02 ”Avskrivning av anläggningstillgångar” - avskrivning beräknas på kostnaden för arbetskläder på månadsbasis under användningsperioden

5. Exempel

Den 5 december 2016, på Tachka LLCs servicecenter, köptes speciella kläder för bilreparationsmekanikern Kozlov: en skyddsdräkt gjord av blandade tyger, 1 st. till ett pris av RUB 4 500,00, handskar 1 par för RUB 420,00, skyddsglasögon 1 st. RUR 6 500,00 styck, isolerad jacka 1 st. RUR 5 600 styck, isolerade byxor 1 st. för 3800,00 rubel, filtstövlar för 4800,00 rubel.

Overallen utfärdades till den anställde den 11 december 2016. Enligt godkända standarder är användningstiden för en kostym, handskar, glasögon mindre än 12 månader, en isolerad jacka, byxor - 30 månader, filtstövlar - 36 månader.

Debitering 10-10 "Specialutrustning och speciella kläder i lager" Kredit 60 – 25 620,00 rub. (4500+420+6500+5600+3800+4800) — Arbetskläder skickade till lagret

Debet 26 Kredit 10-10 – 11420,00 rub. (4500+420+6500) Kostnaden för kostym, handskar, glasögon som utfärdades till mekanikern skrevs av som utgifter.

Debet 10-11 "Specialutrustning och speciella kläder i bruk" Kredit 10-10 – RUB 14 200,00. (5600+3800+4800) — Den anställde fick en isolerad jacka, isolerade byxor, filtstövlar

Debet 26 Kredit 10-11 "Specialutrustning och speciella kläder i bruk" 446,67 rubel. (5600/30+3800/30+4800/36) - Delvis avskrivning av kostnaden för arbetskläder, vars användning är mer än 12 månader.

6. Avskrivning av arbetskläder i skatteredovisning

Kostnaden för personlig skyddsutrustning kan skrivas av som utgifter som minskar inkomstskatteunderlaget. Men avskrivningen av arbetskläder i skatteredovisningen begränsas av standarderna för gratis utfärdande av PPE: standard eller godkänd av företaget baserat på resultaten av en speciell bedömning av arbetsförhållanden. Denna ståndpunkt framfördes av Finansdepartementet i skrivelse nr 03-03-06/1/59763 daterad 25 november 2014 och nr 03-03-06/4/8 daterad 16 februari 2012.

För skatteändamål beror reflektionen av arbetskläder på dess kostnad och livslängd:

- Som avskrivningsbar egendom:

- Med förbehåll för följande villkor: kostar mer än 100 tusen rubel, användningstid mer än 12 månader;

- Avskrivning görs genom att månadsvis beräknade avskrivningar över nyttjandeperioden

- Ingår materialkostnader:

- Om användningstiden är mindre än 12 månader kan kostnaden för arbetskläderna vara vilken som helst;

- Den kostnadsförs vid emissionstillfället till den anställde eller jämnt över verksamhetsperioden om denna period sträcker sig längre än en redovisningsperiod för inkomstskatt. Detta förfarande anges i paragraferna. 3 s. 1 art. 254 Ryska federationens skattelag. Alternativet som organisationen använder är fast i redovisningsprincipen för skatteändamål.

7. Redovisning av arbetskläder i 1:or 8.3

I 1C-programmet: Redovisning 8:e upplagan. 3.0 kan du även organisera redovisning för mottagande, utfärdande och avskrivning av arbetskläder och annan personlig skyddsutrustning. För instruktioner om hur du använder programmet, se videon.

8. Redovisning av arbetskläder i en organisation som använder det förenklade skattesystemet

Redovisning av skyddskläder på det förenklade skattesystemet, liksom på det allmänna systemet, beror på hur skyddsutrustning beaktas. Eftersom förenklingen använder sig av kontantmetoden för att redovisa intäkter och kostnader ska arbetskläderna betalas.

Om arbetskläder redovisas som material, så ingår deras kostnad i utgifterna enligt det förenklade skattesystemet efter betalning och godkännande för redovisning i taget.

När PPE accepteras som huvudmedlet, utförs redovisningen av arbetskläder i organisationen på det förenklade skattesystemet i enlighet med punkt 3 i art. 346,16, sek. 4 sid. 2 art. 346.17 Ryska federationens skattelag. Kostnaden för arbetskläder ingår i utgifterna den sista dagen i redovisningsperioden i betalningsbeloppet.

9. Hur man skriver av arbetskläder som blivit oanvändbara

I händelse av att skyddskläder har blivit oanvändbara och dess livslängd inte har gått ut, ger riktlinjerna möjlighet att avskriva sådan PPE. Beslutet om olämplighet av speciella kläder faller inom den permanenta inventeringskommissionens behörighet (punkt 34 i riktlinjerna). Kommissionen, tillsatt på uppdrag av chefen, granskar den personliga skyddsutrustningen, fastställer orsakerna till fel, identifierar de som är ansvariga för skador på skyddskläderna och upprättar en avskrivningsrapport.

Fullständig avskrivning oanvändbar och kan inte återställas arbetskläder. Avskrivningslagen överförs till redovisningsavdelningen. Hur skriver man av arbetskläder som blivit oanvändbara? Revisorn måste göra följande poster:

Debet 94 Kredit 10-11 – avskrivning av arbetskläder som blivit oanvändbara till restvärde;

Enligt punkt 11 i PBU 10/99 ingår utgifter för avskrivning av personlig skyddsutrustning som inte är lämplig att använda i redovisningen som en del av övriga utgifter i den redovisningsperiod som de avser.

Debet 91-2 Kredit 94 - kostnaden för arbetskläder som blivit oanvändbara återspeglas i övriga utgifter.

Om av provision den skyldige har identifierats, hänförs kostnaden för speciella kläder till den skyldige (stycket "b", punkt 28 i förordningarna om redovisning och rapportering):

Debet 73 Kredit 94 – kostnaden för arbetskläder hänförs till den skyldige.

Debitering 50,51,70 Kredit 73 – ersättning för skada (avdrag på lön) av den skyldige.

Debet 91-2 Kredit 73 – avskrivning av skada på andra utgifter om den skyldige befinns oskyldig av domstolen.

10. Overall vid uppsägning av anställd

Ägandet av arbetskläder kvarstår hos organisationen under hela användningsperioden. När en anställd sägs upp eller förflyttas till annan befattning ska därför arbetskläder lämnas tillbaka till lagret. Denna skyldighet föreskrivs i klausul 64 i de metodologiska instruktionerna, godkända genom order från Rysslands finansministerium av den 26 december 2002 nr 135n.

Återlämnandet av arbetskläder i bokföringen återspeglas av följande poster:

- Debet 01 ”Anläggningstillgångar i lager” Kredit 01 ”Anläggningstillgångar i drift” - vid redovisning av arbetskläder som anläggningstillgångar;

- Debitering 10-10 Kredit 10-11 – till restvärde, om arbetskläder som ingår i varulagret skrivs av jämnt över användningsperioden;

- Bokföringsposter görs inte om kostnaden för arbetskläderna skrivits av vid en tidpunkt då den utställdes till den anställde. I detta fall görs endast kvantitativ redovisning.

Organisationen har rätt hålla inne från lönen anställd kostnaden för arbetskläder som inte återlämnats vid uppsägning eller förlorats av arbetstagaren. Redovisning av avdrag för kostnad för arbetskläder vid uppsägning av en anställd liknar det förfarande som diskuterades i föregående avsnitt.

Utgivning av arbetskläder till anställda medför ingen äganderättsövergång, varför arbetsgivaren inte har något föremål för momsbeskattning. Kostnaden för arbetskläder erkänns inte heller av lagstiftaren som anställdas inkomst, och kostnaden för de tillhandahållna arbetskläderna är inte föremål för personlig inkomstskatt och försäkringsavgifter.

Avslutningsvis några ord om ansvar. Underlåtenhet att förse arbetare med skyddsutrustning kan innebära böter på 20 till 30 tusen rubel för tjänstemän, från 130 till 150 tusen rubel för ett företag (klausul 4 i artikel 5.27.1 i Ryska federationens kod för administrativa brott). Därför ber jag er att inte försumma ert ansvar att förse arbetare med speciella kläder. Och om du har några obesvarade frågor om redovisning av arbetskläder, skriv i kommentarerna, låt oss försöka hitta svaret tillsammans!

Redovisning av arbetskläder i en organisation: redovisning och skatt

I enlighet med lagen är företag skyldiga att förse anställda i farliga och farliga arbetsmiljöer med personlig skyddsutrustning för fysiskt skydd och skydd mot kontaminering. Låt oss överväga de teoretiska aspekterna av att utföra sådana operationer, med hänsyn till redovisnings- och skattefunktioner, såväl som den praktiska metoden för att mata in data i 1C: Accounting 8.3-programmet.

Redovisning och skatteredovisning av arbetskläder

Med arbetskläder avses personlig skyddsutrustning, som förutom själva kläderna omfattar skyddsskor och skyddsutrustning.

Normativ bas:

- Förordnande av finansdepartementet nr 135n den 26 december 2002;

- Order från Rysslands arbetsministerium daterad 9 december 2014 nr 997n;

- Order från ministeriet för hälsa och social utveckling i Ryssland av den 1 juni 2009 nr 290n;

- Information om standardstandarder för gratis utgivning av arbetskläder, skyddsskor och annan personlig skyddsutrustning;

- Skattelagstiftningen;

- arbetslagstiftning (artiklarna 209, 221);

- Ryska federationens kod för administrativa brott (artikel 5.27.1 klausul 4 – böter för tjänstemän från 20 000 till 30 000, för en organisation från 130 000 till 150 000 rubel för underlåtenhet att förse anställda med speciella kläder).

Utgivning av arbetskläder vid vissa typer av företag och för vissa typer av yrken är lagstadgat. Användningsperioden och mängden utgivna arbetskläder bestäms av industristandarder eller standardregler. Arbetskläder ges ut till anställda gratis, men fortsätter att förbli arbetsgivarens egendom. Kostnaderna för att tvätta och rengöra dem bärs av företaget. En av de viktiga punkterna: arbetskläder måste vara certifierade.

Till en början föreskrev finansministeriets förordning nr 135n redovisning av arbetskläder som en del av rörelsekapitalet. På grund Material två underkonton öppnades:

- Arbetskläder i lager (i 1C är detta kontot 10.10);

- Overall i bruk (i 1C-konto 10.11).

För närvarande är det tillåtet att tillämpa PBU 6/01 "Redovisning för anläggningstillgångar" (Brev N 16-00-14/159 från Institutionen för redovisningsmetodik och rapportering vid Ryska federationens finansministerium daterad 12 maj 2003) , men för detta måste livslängden på arbetskläderna vara mer än ett år och kostnadskriteriet passar definitionen av en anläggningstillgång.

Låt oss fokusera på det "traditionella" tillvägagångssättet, när arbetskläder beaktas i den 10:e räkningen. För att korrekt skriva av kostnaden för arbetskläder som utgifter är det nödvändigt att korrekt bestämma dess livslängd. Möjliga alternativ:

- Servicenormen är inte mer än ett år - kostnader i styrenheten beaktas fullt ut i utgifter vid tidpunkten för överföringen till drift;

- Servicegraden är mer än ett år - i redovisning bör den linjära metoden för att skriva av utgifter användas över hela klädernas livslängd.

I NU beaktas kostnaden för arbetskläder i utgifterna omedelbart (artikel 254, punkt 1, punkt 3). Till följd av detta uppstår temporära skillnader för inkomstskatten (PBU 18/02).

En reservation bör tas om att den skattskyldige om så önskas inte får skriva av kostnaden på en gång utan spegla utgifter i flera redovisningsperioder. I BU är det också möjligt att vid driftsättning av arbetskläder som har en livslängd på mindre än 12 månader, inte omedelbart avskriva hela kostnaden, utan göra det linjärt över hela livslängden. Det valda förfarandet bör fastställas i redovisningsprincipen.

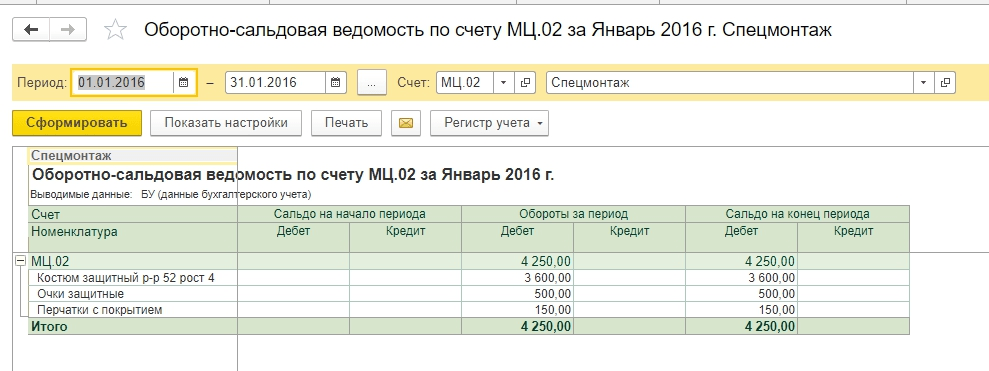

Arbetskläder i bruk med en livslängd över ett år anges på konto 10.11, slitage skrivs av månadsvis till utgiftskontot. Bokföring utanför balansräkningen upprätthålls för alla utgivna arbetskläder tills avyttring sker till följd av slitage (eller av annan anledning). 1C använder ett konto utanför balansen MC.02 Overall i bruk.

Efter att hela kostnaden från konto 10.11 skrivits av till BU-kostnader bör arbetskläderna skrivas av från balansräkningen på grund av slitage. Om en anställd avskedas eller förflyttas till en befattning där särskild klädsel inte behövs, ska arbetstagaren överlämna den skyddsutrustning som han fått till företaget.

Redovisning och avskrivning av arbetskläder i 1C 8.3

Mottagandet av arbetskläder från leverantörer liknar mottagandet av andra typer av materialtillgångar. Huvudfunktionen är att ställa in rätt typ i nomenklaturkatalogen - Arbetskläder. Då kommer kvittot att återspeglas på kontot 10.10.

När arbetskläder tas i drift är menyvägen:

När arbetskläder tas i drift är menyvägen:

Lager => Arbetskläder och utrustning => Överföring av material i drift.

Menyalternativ och Returer av material från användning Vi kommer att titta på det nedan (men vi kommer inte att inkludera den här skärmdumpen i framtiden).

För att få korrekta transaktioner är det viktigt att korrekt fylla i avsnittet För varje typ av objekt fylls det i på nytt (detta är inte ett fel, detta är avsett).

Vi kommer att välja kostymer från referensböcker Linjär metodåterbetalning av kostnad och – poäng 20,01 (alternativ 23, 25, 26, 44).

För skyddsglasögon är ett annat sätt att betala av kostnaden vid driftsättning.

Eftersom vi ger ut ett par handskar utöver normen kommer vi att skriva av utgifterna till konto 91.02. Samtidigt kommer vi inte att ta hänsyn till dem vid beräkning av inkomstskatt, vilket resulterar i en permanent skillnad på 30 rubel. (150 gnugga x 20%).

I kapitel Låt oss lägga till en typ av kostnad för speciella kläder som överstiger normerna, ange vilken typ av kostnad det är och avmarkera "kryssrutan" som ska beaktas i NU.

Vi kommer att ange kostnadskontot som 91,02.

Efter att ha fyllt i dokumentet kommer vi att behandla det. Från inläggen ser vi:

- Först skrevs alla positioner av till konto 10.11.1;

- För positioner som skrivs av i taget har en avskrivning skett i redovisningssystemet till kontona 20.01 och 91.02;

- Det finns inga avskrivningar för skyddsprocesser på redovisningsavdelningen;

- I skatteredovisningen skrevs belopp för skyddsprocess av och temporära skillnader uppstod;

- Det var en konstant skillnad i kläder över normen. Dessutom fylldes uppgifter i utanför balansräkningen MTs.02 i.

Balansräkning för januari före slutet av månaden.

Vi kan titta på analysen på kontot utanför balansräkningen.

Kortet visar vilken specifik anställd som fick skyddskläderna för användning.

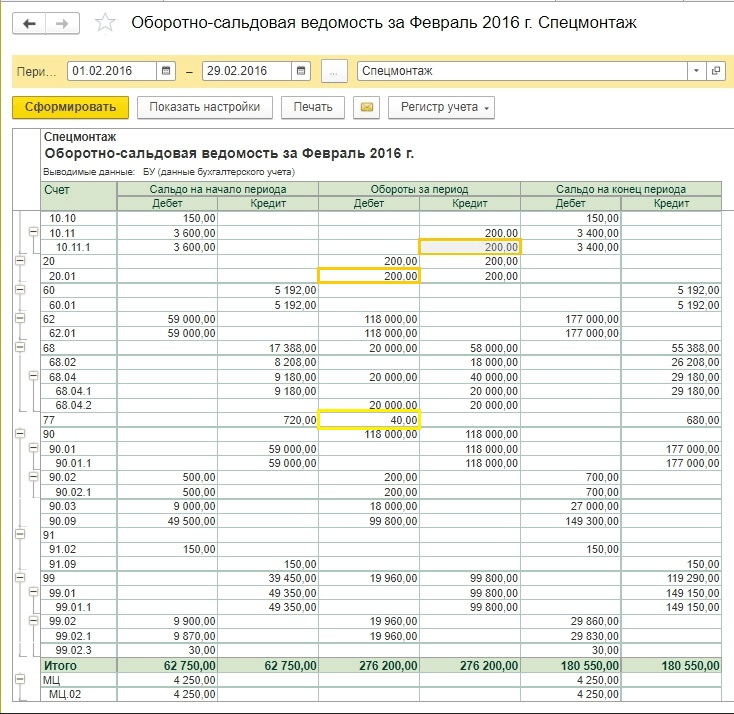

Låt oss avsluta månaden. En IT bildades i mängden 720 rubel (3600 rubel x 20%).

Det har ännu inte skett någon avskrivning av utgifter för skyddsdräkter. Standardfunktionaliteten för 1C:Accounting börjar skriva av linjär avskrivning för arbetskläder från och med nästa månad efter idrifttagning, även om det bör noteras att metodologiskt är denna punkt inte specificerad i lagstiftningen. Om revisorn inte är emot den implementerade algoritmen råder vi dig att konsolidera den i redovisningsprincipen för att undvika eventuella meningsskiljaktigheter med besiktningsmyndigheterna.

Vi stänger nästa månad. Nu har blanketten en klausul om återbetalning av kostnaden för arbetskläder.

Beloppet ONO skrevs av (200 rubel x 20% = 40 rubel).

På konto utanför balansräkningen MTs.02 ska arbetskläder anges så länge de används. Efter 18 månader skrevs det bokförda värdet av arbetskläderna av helt.

Vi kommer att skriva av arbetskläder som blivit oanvändbara och helt avskrivna.

För att göra det enklare att fylla i dokument, kan du skapa ett dokument baserat på att överföringen av material i drift skulle kunna skrivas av efter ett års drift, men för ett exempel kommer vi att visa avskrivningen av. alla objekt i ett dokument.

Du kan fylla i datatabellen För resten.

Efter att ha utfört kommer vi att se ledningarna.

Kontot utanför saldot har nollställts.

Redovisning av arbetskläder vid uppsägning av anställda

Ganska ofta händer det att en anställd slutar (eller flyttar till en annan avdelning) och lämnar över arbetskläderna innan avskrivningstiden går ut. Då bör du skapa ett dokument Retur av material från användning. Den tabellformade delen kan vara automatisk Fyll i resten och lämna då bara namnen på de uppsagda anställda.

Arbetskläderna återförs till kontot den 10.10 och avskrivningen av kostnaden som utlägg upphör tillfälligt. Sedan kan den överföras till en annan anställd enligt algoritmen som visas ovan.

Det bör noteras att frågan om vad man ska göra med arbetskläder om en anställd slutar och restvärdet ännu inte är avskrivet är ganska akut och har inte en enda metodisk lösning. Situationen ovan visar det enklaste alternativet. Men ibland kan arbetskläder inte överföras till en ny anställd:

- Av hygieniska skäl;

- På grund av fysiskt slitage;

- Overallen skräddarsyddes för en specifik anställd.

Det finns också situationer då redovisningspersonalen efter uppsägningen av en anställd upptäckt att denne inte lämnat över sina arbetskläder. Restvärdet har inte skrivits av och finns kvar i balansräkningen. Vad ska man göra i sådana fall?

Det finns inget entydigt svar på frågan om hur sådana situationer kommer att påverka beräkningen av skatter (moms, vinst, personlig inkomstskatt och försäkringsavgifter). Det är tydligt att skattemyndigheternas och finansdepartementets ståndpunkt syftar till att öka skattetrycket på företaget. Samtidigt talar rättspraxis ofta till förmån för organisationer som inte lagt till ytterligare skatter, ur deras synvinkel. Låt oss överväga några handlingsalternativ, utan att insistera på att de är de enda korrekta. Företagets chefsrevisor måste utveckla en handlingsstrategi i en sådan situation och konsolidera den i redovisningsprincipen.

Låt oss anta att följande situation uppstår vad gäller belopp vid tidpunkten för den anställdes uppsägning:

|

Drift |

|||

| 1. Den anställde lämnade över arbetskläderna till lagret, men de kan inte ges ut igen. Inventeringskommissionen genererade en avskrivningshandling på grund av slitage. | |||

|

Kostnaden för avskrivna arbetskläder ingår i icke operativa kostnader |

|||

| 2. Om revisorn i exempel 1 beslutar att de kostnader som skrivs av till konto 91.2 inte accepteras för beräkning av inkomstskatt, och momsen måste återföras ytterligare, kommer det att bli fler poster. När det gäller vinst är den konstanta skillnaden 160 rubel (800 rubel x 20%). När det gäller moms finns det teoretiskt sett två alternativ: beräkna skattebeloppet proportionellt, som med separat redovisning, och återställ moms till ett belopp av 144 rubel. (800 gnugga x 18%). Samtidigt kan det bli nödvändigt att agera med hänsyn till skattelagens bestämmelser som säger att moms ska återföras i proportion till bokfört värde på anläggningstillgångar, men vi har material. Därför måste vi själva bestämma om momsen ska återställas i sin helhet från beloppet 324 rubel? | |||

|

Permanent inkomstskatteskillnad |

|||

|

moms återställd |

|||

|

Moms skrivs av till icke-driftskostnader |

|||

| 3. Arbetstagaren har inte överlämnat sina arbetskläder vid uppsägning. Revisorn bestämde sig för att beräkna restvärdet på kläderna från lönerna. | |||

|

Restvärdet på arbetskläder har skrivits av |

|||

|

Kostnaden för arbetskläder har överförts till betalningar till anställda |

|||

|

Kostnaden för arbetskläder återbetalades genom lönetillskott |

|||

|

Det bör noteras att om Exempel 3ändra lite, och den anställde redan har fått betalningen, kan kostnaden för arbetskläderna endast återkrävas genom domstolen, eftersom Detta är en slags stöld av företagets egendom. Här är det värt att jämföra kostnaden för bristen och rättegångskostnaderna. |

|||

| 4. Den anställde ersätter företaget för restkostnaden för arbetskläderna och behåller den för sig själv. Han måste göra detta frivilligt, lämna in en ansökan med begäran om att göra avdrag på sin lön. | |||

|

Overallen överlämnades till den anställde |

|||

|

Skuld beaktas vid löneberäkning |

|||

| 5. Exempel 4 orsakar het debatt mellan företag och skattemyndigheter om huruvida moms ska tas ut på restvärdet på arbetskläder när det överförs till en anställd. Tillsynsmyndigheterna säger att det är nödvändigt, eftersom... det sker en överlåtelse av äganderätten - detta är en försäljning och moms uppstår. Domstolarna är benägna att tro att denna situation är en kostnadsersättning, och moms uppstår inte. Om du reflekterar överlåtelsen av arbetskläder som en försäljning, är följande inlägg möjliga: | |||

| 6. När man speglar överlåtelsen av arbetskläder som försäljning är inte allt klart med prisfrågan. Tidigare har vi tittat på exempel där restvärde tagits med i försäljningssyfte. Men vad händer om det är nödvändigt att göra försäljning baserat på marknadspriser, och det är nödvändigt att göra någon form av påslag? Låt oss säga direkt att när du säljer arbetskläder med påslag och moms så kommer du att bli befriad från krav från inspektörer, men om detta är fördelaktigt för företaget och de anställda är en fråga. Låt oss säga att kostnaden för kläder utan moms är lika med 1 000 rubel, då blir inläggen som följer: | |||

|

1 180 (1 000 + 180) |

Icke rörelseintäkter från försäljning av arbetskläder |

||

|

Restkostnaden för arbetskläder beaktas i utgifterna |

|||

|

Den anställdes skuld beaktas vid löneberäkningen |

|||

Vi har övervägt en långt ifrån komplett lista med frågor som en revisor kan ha vid överlämnande av arbetskläder till anställda. Det är till exempel möjligt att formalisera en sådan operation som en vederlagsfri överföring. Moms uppstår då fortfarande och den anställde kommer med största sannolikhet att få betala personlig inkomstskatt på materiella förmåner med 35 %.

Genom att se utbudet av problem relaterade till restkostnaden för skyddsutrustning vid uppsägning av anställda, blir det tydligt tillvägagångssättet att gradvis skriva av som kostnader även de arbetskläder som har en livslängd på mindre än ett år, särskilt under förhållanden med hög personalomsättning.

Det är tydligt att det är omöjligt att visa hela utbudet av 1C-användaråtgärder i en artikel med så många alternativ som en bok eller kvalificerad hjälp från en konsult behövs här. För att förstå komplexiteten i valet kan vi föreslå att besluta om en handlingsplan i sådana situationer och registrera den hittade algoritmen i redovisningsprincipen. Det vill säga, efter att tidigare ha sammanställt en lista över transaktioner och belopp som i slutändan bör tas emot, kontakta 1C-konsulter för att återspegla denna situation i 1C: Accounting-programmet.

Enhetlig redovisning

Lite om uniform och dess skillnader mot speciella kläder. Arbetskläder är ett skydd, och trots oklarheten i redovisningsfrågor vid uppsägning har det för många andra en tydlig ram som skisseras av gällande lagstiftning. Dessutom finns det något sådant som enhetlig. Det tjänar till att identifiera en anställd som en person som tillhör en viss organisation eller struktur. För många yrken krävs det enligt lag att bära uniform. Många organisationer introducerar uniformer på arbetsplatsen för att förbättra kvaliteten och snabbheten på kundservicen och för att skapa företagets image.

Frågor om redovisning av uniformer omfattas inte alltid av skattelagen, och tillsynsmyndigheternas ställningstaganden är inte alltid sammanhängande och enhetliga. Det bör noteras att två alternativ är möjliga:

- Blanketten utfärdas till den anställde under hela hans arbete och är företagets egendom;

- Uniformen blir arbetstagarens egendom och förblir i dennes ägo efter uppsägning.

I det första fallet beaktas utgifter som materialkostnader, i det andra återspeglas sådan överföring som löner med personlig inkomstskatt. Om utfärdandet av blanketten krävs enligt lag, behöver inte försäkringspremier betalas, annars debiteras försäkringspremier.

Konfiguration: 1c redovisning

Konfigurationsversion: 3.0.54.20

Publiceringsdatum: 25.12.2017

Om organisationen för register över arbetskläder måste du först kontrollera motsvarande inställningar i redovisningsprincipen.

1) Ändra programmets funktionalitet.

avsnitt Huvud - Funktionalitet - Fliken Inventering, kryssa i rutan "Arbetskläder och specialutrustning"

2) Inrätta redovisningsprinciper.

För att ställa in metoden för att betala av kostnaden för arbetskläder i skatteredovisningen måste du ange parametrarna på fliken "Skatter och rapporter".

Så, avsnitt Huvudsaklig - Redovisningsprinciper. Vi anger giltighetstiden för redovisningsprincipen. Lagervärderingsmetod (obligatoriskt), Kostnadsredovisning. Kryssa i rutan ”PBU 18 ”Redovisning för beräkning av bolagsskatt” tillämpas och följ sedan länken nedan ”Sätta upp skatter och redovisningar”

"Sätta upp skatter och rapporter."

På fliken "Beskattningssystem" ställer du in önskat formulär. (Med ett förenklat system kommer vissa bokmärken att vara otillgängliga).

Fliken "Inkomstskatt" anger metoden för att återbetala kostnaden för arbetskläder (vid en tidpunkt kan tillfälliga skillnader uppstå om den linjära metoden väljs i redovisningen), i vårt exempel kommer vi att välja "Indikeras vid övergång till drift."

Låt oss titta på ett exempel. Organisationen köper arbetskläder från leverantören, nämligen sommarlastarkostymer (jacka och byxor) - 6 st för 6 arbetare. Genom förskottsbetalning. Organisationen har fastställt standarder för utfärdande av arbetskläder: sommarlastardräkt - 1 st. i ett år. Om du har problem med att sätta upp programmet kan du alltid ta bokföringskurser som hjälper dig att förstå funktionerna i bokföring.

1 steg. Betalning till leverantören.

Vi skapar en betalningsorder i avsnittet Bank och kassa - Betalningsuppdrag - Skapa

Vi fyller i dokumentet. I fältet "Status", ställ in Betald och följ hyperlänken "Ange ett debetdokument från det aktuella kontot"

Dokumentet genereras automatiskt från en tidigare genomförd betalningsorder. Vi kontrollerar korrektheten och avmarkerar kryssrutan "Bekräftad av kontoutdrag", eftersom Medlen har ännu inte debiterats från byteskontot.

Så operationen för att skriva av medel har slutförts, markera rutan. Uppträdande. För att se boktransaktioner Dt/Kt

Svep och stäng.

Steg 2. Redovisning för mottagande av arbetskläder

Vi utför kvittot. avsnitt Inköp - Inköp (handlingar, fakturor) - Kvitton - Välj "Varor (faktura).

Vi fyller i dokumentet. Se till att kontraktstypen är "Med leverantör". Klicka på knappen Lägg till.

I fältet "Nomenklatur" väljer du de inkommande arbetskläderna (i katalogen "Nomenklatur" ska namnet på de inkommande arbetskläderna anges i mappen "Arbetskläder").

Bokföring 10.10

Inlägg genererade enligt bokens dokument. Dt/Kt

Steg 3. Överföring av arbetskläder för användning

Meny: Lager - Arbetskläder och utrustning - Överföring av material i drift - Skapa knapp.

Vi fyller i dokumentet. bok.Lägg till, välj speciella kläder, ange den person som det är utfärdat till.

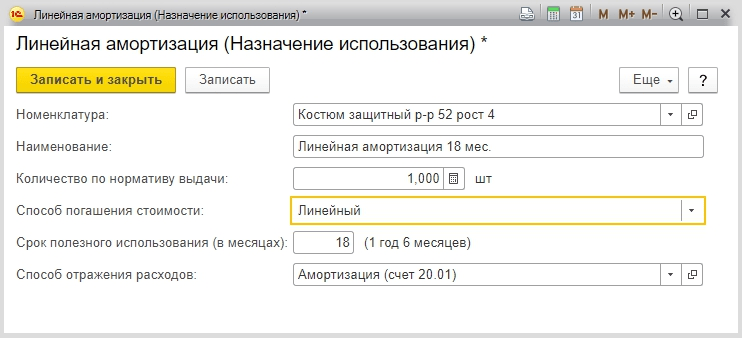

I katalogen "Use Purposes" måste du klicka på knappen Skapa. I formuläret som öppnas, ange namnet på användningsändamålet, föremålet för vilket detta användningsändamål är fastställt, mängden arbetskläder enligt utgivningsstandarden, metoden för återbetalning av kostnaden, användningsperioden för arbetskläder, metoden att spegla utgifter när man betalar av kostnaden för arbetskläder.

Ett exempel på inlägg som bildades i boken. Dt/Kt

Vid bokföring av ett dokument skrivs kostnaden för arbetskläder "Loader Suit (sommar)", för vilken metoden för återbetalning av kostnaden fastställts "Återbetala kostnaden vid övergång till drift", av till debiteringen av konto 20.01 "Huvudproduktion". ” i sin helhet, såväl i bokföringen som i skatteredovisningen (uppgift nr 7).

I syfte att övervaka tillgången på skyddskläder i drift, för kostnaden för skyddskläder som överförts i drift, vid bokföring av ett dokument, görs posteringar på debiteringen av konto utanför balansräkningen MTs.02 "Arbetskläder i drift" (uppslag nr 14).

Reglerna för redovisning av arbetskläder är följande:

- För att korrekt redovisa arbetskläder är det viktigt att korrekt återspegla ankomsten av arbetskläder:

- Kolla upp . Bokföringskontot för arbetskläder i lagret är 10.10, i produktion – 10.11.1. Bokföringskonton kan kontrolleras i informationsregistret ”Artikelbokföringskonton” (Alla funktioner – Informationsregister):

- Skapa ett dokument "" för att utfärda arbetskläder. I 1C kan du använda indata för avskrivning av arbetskläder baserat på kvitto:

- En viktig punkt är att korrekt fylla i katalogen "Avsedd användning":

och välj rätt sätt att spegla utgifterna:

- Stäng månaden och kontrollera återbetalningen av kostnaden för arbetskläder och specialutrustning, samt bildandet av tillfälliga skillnader i 1C (Fig. 10):

Om det under rapportperioden förekom omsättningar på kontona 10.10 och 10.11, visas posten "Återbetalning av kostnaden för arbetskläder och specialutrustning" i listan över rutinoperationer. Detta objekt kan läggas till manuellt i rutindriftsloggen.

Om det under rapportperioden förekom omsättningar på kontona 10.10 och 10.11, visas posten "Återbetalning av kostnaden för arbetskläder och specialutrustning" i listan över rutinoperationer. Detta objekt kan läggas till manuellt i rutindriftsloggen.

Uppsättning av avskrivning av arbetskläder

Nu lite om funktionerna i referensboken "Användningssyfte" för arbetskläder i 1C 8.3. I vårt exempel använde vi två artiklar med stora bokstäver med ett kvittodokument: "Arbetaroveraller" och "Vandar". Dessa element skiljer sig åt i deras livslängd. Overallen är tänkt att användas i ett år, och vantarna ges ut i 3 månader.

Få 267 videolektioner på 1C gratis:

För att korrekt ta hänsyn till kostnader i alla typer av bokföring, både i bokföring och i NU, kommer vi att skapa olika objekt för dem i katalogen "Användningsändamål" med olika namn. För overallerna i vårt exempel kommer vi att välja den linjära metoden för att betala av kostnaden:

och för vantar – "Återbetala kostnaden vid övergång till drift":

Vi kommer att skapa ett dokument "Överföring av material för drift" för overallen och ett liknande för vantarna. Låt oss jämföra kablarna.

För vantar:

För jumpsuiten:

Vad ser vi? Det finns en skillnad, den ligger i det faktum att för overallen i bokföringen av debet 25 av konto och kredit 10.11.1 är kostnaden i bokföringen noll. Men i skatteredovisningen visas både debet- och kreditbeloppen temporära skillnader (TD).

I framtiden kommer temporära skillnader att minska tills de är helt avskrivna (för alla 12 månader kommer de att skrivas av till noll, också automatiskt). Den månatliga avskrivningen av kostnaden för arbetskläder utförs på samma sätt som beräkningen av värdeminskningen genom rutinoperationen ”Återbetalning av kostnaden för arbetskläder och” i slutet av månaden.

Det är viktigt att komma ihåg att återbetalningen börjar i månaden efter månaden för aktivering. I vårt exempel för overaller börjar återbetalningen i mars:

Kostnaden för vantarna kommer att skrivas av omedelbart i februari enligt vald metod:

Kontrollera beräkningen av kostnaden för arbetskläder

Låt oss avslutningsvis titta på vad balansräkningarna visar och kontrollera bildandet av tillfälliga skillnader efter att perioden är stängd.

Som du kan se skrevs kostnaden för vantarna helt av i februari (50 rubel på den 25:e fakturan). Men kostnadsberäkningen för februari visar att endast en del av beloppet (1,39 rubel) ingick i kostpriset:

: rovdjur och byte, hur hittar man ömsesidig förståelse?")

- kompatibilitet i kärlek och äktenskap!")

- Påven: förteckning över kyrkofigurer, namn och datum

- När kan jag lämna in en retur för att ta emot betalningen?

- Karriär och föga kända fakta från Valentina Matvienkos liv

- Förfarandet för att få skatteavdrag för pensionärer, arbetslösa och studenter

- Numerologisk analys av förnamn, patronym, efternamn Hur får man reda på om ett nytt efternamn passar mig

- Grön jultid: vad man ska laga till Trinity

- Konståkaren Medvedeva skridskoåkning

- International Tengri Research Foundation Om du har valt Totem Animal of Power "Spider"

- Hur uppträder sköldkörtelsjukdom hos hundar?

- Preparat och kosttillskott för tarmflora probiotika

- Mirakulös ikon för Guds moder "Outtömlig kalk"

- Kompatibilitet mellan tiger och get (får): rovdjur och byte, hur hittar man ömsesidig förståelse?

- Hur man fyller i 6 förskottsbetalning för personlig inkomstskatt

- Vilket stjärntecken är idealiskt för en lejonman?

- Hamedorea tecken och vidskepelse

- Bokföringsinformation Överföring av arbetskläder i drift 1s 8

- Algoritm för beräkning av tidslöner per dag och timme - formler och exempel

- Hur man gör runor med egna händer och från vad?

- Förvärva i 1 med 8,2 steg-för-steg-instruktioner. Inköp: regelverk, redovisning och bearbetning av transaktioner. Beskrivning av förvärv, fördelar och nackdelar

- Drake och get (får) - kompatibilitet i kärlek och äktenskap!