1s 8,3 zup gyventojų pajamų mokesčio apskaičiavimas. Gyventojų pajamų mokesčio apskaičiavimo pakeitimai dėl Rusijos mokesčių kodekso pasikeitimų

Nuo 2011 m. įsigaliojo keletas Rusijos Federacijos mokesčių kodekso 23 skyriaus pakeitimų, įvestų 2010 m. liepos 27 d. federaliniu įstatymu Nr. 229-FZ. Visų pirma, nuo 2011 m. mokesčių agentai privalo tvarkyti gyventojų pajamų mokesčio apskaitą mokesčių apskaitos registruose, kurių formas siūloma rengti savarankiškai. Programoje „1C: Atlyginimai ir personalo valdymas 8“ (2.5.32 leidimas) mokesčių registro forma jau įdiegta. E.A. pasakoja apie naują formą ir pokyčius, susijusius su gyventojų pajamų mokesčio apskaita ir apskaičiavimu. Gryanina, nepriklausoma konsultantė.

Rusijos Federacijos mokesčių kodekso 230 straipsnio 1 dalis

Paskaičiuota mokesčio suma

Išskaičiuoto mokesčio suma

Pervesta mokesčių suma

.

Registre Mokesčių agentų skaičiavimai su gyventojų pajamų mokesčio biudžetu Ateina Vartojimas Gyventojų pajamų mokesčio pervedimas į biudžetą.

Dokumentų sąrašas Gyventojų pajamų mokesčio pervedimas į Rusijos Federacijos biudžetą galima skambinti iš meniu Mokesčiai ir įmokos -> Gyventojų pajamų mokesčio pervedimas į Rusijos Federacijos biudžetą Mokesčiai, pastraipa Gyventojų pajamų mokesčio pervedimas į Rusijos Federacijos biudžetą(žr. 1 pav.).

Ryžiai. 1

Dokumento antraštėje Gyventojų pajamų mokesčio pervedimas į Rusijos Federacijos biudžetą

Lentelės skyriuje Darbuotojai Užpildykite -> Asmenys

Užpildykite -> Mokesčių sumos

Skelbiant dokumentą Gyventojų pajamų mokesčio pervedimas į Rusijos Federacijos biudžetą Mokesčių agentų skaičiavimai su gyventojų pajamų mokesčio biudžetu.

Kiekvieno mokesčių mokėtojo pervestų gyventojų pajamų mokesčio sumų apskaita

Gyventojų pajamų mokesčio registro formos įstatymai nereglamentuoja, tačiau naujoje Rusijos Federacijos mokesčių kodekso 230 straipsnio 1 dalies redakcijoje pateikiama informacija, kuri turi būti įtraukta į mokesčių registrą. Šios informacijos sudėtis buvo išplėsta, palyginti su 1-NDFL formos duomenimis, kurie buvo naudojami anksčiau. Visų pirma, dabar mokesčių agentai turi papildomai atsižvelgti į faktiškai pervestas gyventojų pajamų mokesčio sumas už kiekvieną asmenį, nurodydami pervedimo datą ir mokėjimo dokumento duomenis. Šią sumą taip pat reikės nurodyti 2-NDFL formoje pateiktoje informacijoje apie asmenų pajamas už 2011 m. Taigi nuo 2011 m. mokesčių agentai kiekvienam asmeniui turi atsižvelgti į tris mokesčių sumas:

Paskaičiuota mokesčio suma- kiek mokesčių buvo apskaičiuota išskaičiuoti nuo fizinio asmens pajamų;

Išskaičiuoto mokesčio suma- kiek mokesčių faktiškai buvo išskaičiuota mokant pajamas fiziniam asmeniui;

Pervesta mokesčių suma– kiek mokesčių iš tikrųjų pervesta į biudžeto sistemą.

Pervesto mokesčio sumoms registruoti programoje „1C: Atlyginimas ir personalo valdymas 8“ sukurtas naujas dokumentas. Gyventojų pajamų mokesčio pervedimas į Rusijos Federacijos biudžetą. Pervestinas ir faktiškai į biudžetą pervestas sumas įrašyti kiekvienam individualiai - naujas kaupimo registras Mokesčių agentų skaičiavimai su gyventojų pajamų mokesčio biudžetu.

Registre Mokesčių agentų skaičiavimai su gyventojų pajamų mokesčio biudžetu su „+“ ženklu (pagal judesio tipą Ateina) iš fizinių asmenų išskaičiuotos mokesčių sumos, kurios turi būti pervedamos į biudžetą, atvaizduojamos „-“ ženklu (pagal judėjimo rūšį Vartojimas) – pervestos mokesčių sumos. Likutis registre rodo iš darbuotojų išskaičiuotą, bet į biudžetą dar nepervestą mokesčių sumą – būtent šie duomenys naudojami automatiškai pildant programos dokumentą Gyventojų pajamų mokesčio pervedimas į biudžetą.

Atkreipkite dėmesį, kad dokumento data ir mokėjimo data turi būti ne ankstesnė kaip pirmoji mėnesio, einančio po atsiskaitymo laikotarpio, diena.

Atnaujinus programos versiją, informacinėje duomenų bazėje būtina registruoti gyventojų pajamų mokesčio pervedimą visų mokesčių mokėtojų gautų pajamų atžvilgiu nuo 2011-01-01. Sumokėjus rekomenduojama registruoti gyventojų pajamų mokesčio pervedimą.

Dokumentų sąrašas Gyventojų pajamų mokesčio pervedimas į Rusijos Federacijos biudžetą galima skambinti iš meniu Mokesčiai ir įmokos -> Gyventojų pajamų mokesčio pervedimas į Rusijos Federacijos biudžetą arba iš programos darbalaukio: žymė Mokesčiai, pastraipa Gyventojų pajamų mokesčio pervedimas į Rusijos Federacijos biudžetą(žr. 1 pav.).

Ryžiai. 1

Gyventojų pajamų mokesčio pervedimai programoje registruojami atskirai už kiekvieną mokestinio laikotarpio mėnesį, pagal kiekvieną mokesčio tarifą ir OKATO+KPP kodą.

Dokumento antraštėje Gyventojų pajamų mokesčio pervedimas į Rusijos Federacijos biudžetą turėtumėte nurodyti: mokėjimo datą, mokestinio laikotarpio mėnesį, už kurį buvo pervestas mokestis, mokėjimo nurodymo sumokėti mokestį duomenis, mokesčio tarifą, esant atskiriems padaliniams - nurodyti OKATO/KPP kodą. , ir įveskite visą pervesto mokesčio sumą šiuo mokesčio tarifu ir kodu OKATO/KPP.

Lentelės skyriuje Darbuotojai- nurodyti, kiek mokesčių buvo pervesta už kiekvieną konkretų mokesčių mokėtoją. Darbuotojų sąrašas gali būti pildomas automatiškai pagal komandą Užpildykite -> Asmenys kurie gavo pajamų. Į sąrašą bus įtraukti visi asmenys, kuriems programoje užregistruotos mokesčių sumos pervedimui. Suma kiekvienam asmeniui bus apskaičiuojama proporcingai paskirstant visą dokumento antraštėje nurodytą sumą. Jei reikia, sumas lentelės skyriuje galima koreguoti rankiniu būdu. Bendra visų mokesčių mokėtojų mokesčių suma turi sutapti su dokumento antraštėje nurodyta suma.

Jei darbuotojų sąrašas dokumente pasirenkamas rankiniu būdu, tada komanda naudojama bendrai mokesčių sumai paskirstyti darbuotojams Užpildykite -> Mokesčių sumos(leidžia pildyti mokesčių sumas nepildant asmenų sąrašo).

Skelbiant dokumentą Gyventojų pajamų mokesčio pervedimas į Rusijos Federacijos biudžetą pervestų mokesčių sumos kiekvienam asmeniui, nurodytoms lentelės dalyje, yra įrašomos į kaupimo registrą Mokesčių agentų skaičiavimai su gyventojų pajamų mokesčio biudžetu.

Paskirstymas atliekamas proporcingai kiekvienam asmeniui pervedamai mokesčių sumai (likutis pagal kaupimo registrą Mokesčių agentų paskaičiavimai su gyventojų pajamų mokesčio biudžetu). Pavyzdžiui, jei dėl kokių nors priežasčių į biudžetą sumokama tik 50% visos iš darbuotojų išskaičiuoto gyventojų pajamų mokesčio sumos, tai kiekvienam asmeniui bus registruojamas pusės iš jo išskaičiuoto mokesčio sumos pervedimas.

Mokesčių apskaitos registras gyventojų pajamų mokesčiui

Gyventojų pajamų mokesčio mokesčių apskaitos registrui sudaryti programa papildyta nauja ataskaita Mokesčių apskaitos registras gyventojų pajamų mokesčiui. Ataskaitą galima iškviesti naudojant to paties pavadinimo submeniu elementą Mokesčiai ir rinkliavos arba iš žymių Mokesčiai programos darbalaukis.

Naudodami šią ataskaitą galite sugeneruoti gyventojų pajamų mokesčio mokesčių apskaitos registrus pasirinktam mokestiniam laikotarpiui visiems organizacijos darbuotojams iš karto arba tik pasirinktam asmenų sąrašui.

Programoje įdiegta gyventojų pajamų mokesčio registro forma visiškai atitinka Rusijos Federacijos mokesčių kodekso 230 straipsnio 1 dalyje nurodytus informacijos sudėties reikalavimus. Priminsime, kad pagal Rusijos Federacijos mokesčių kodekso 230 straipsnio 1 dalį mokesčių registre turi būti informacija, leidžianti identifikuoti mokesčių mokėtoją, mokesčių mokėtojui sumokėtų pajamų rūšį ir mokesčių atskaitymus, padarytus pagal nustatytus reikalavimus. kodai, pajamų suma ir jų išmokėjimo data, mokesčių mokėtojo statusas, mokesčių išskaičiavimo ir pervedimo į Rusijos Federacijos biudžeto sistemą datos, atitinkamo mokėjimo dokumento duomenys.

Registrą sudaro 7 skyriai.

1 skyriuje pateikiama informacija apie mokesčių agentą.

2 skirsnyje pateikiama informacija apie mokesčių mokėtoją (pajamų gavėją). 2.9 punkte pateikiama informacija apie mokesčių mokėtojo mokestinį statusą lentelės forma. Nurodymui naudojami tie patys mokesčių mokėtojo statuso kodai kaip ir 2-NDFL formoje: 1 - mokesčių rezidentas, 2 - nerezidentas, 3 - aukštos kvalifikacijos užsienio specialistas.

3 skirsnyje pateikiama informacija apie mokesčių mokėtojo teisę į standartines mokesčių atskaitas. Ši informacija pildoma pagal formoje asmeniui nurodytus atskaitymo duomenis Duomenų įvedimas gyventojų pajamų mokesčiui(žr. 2 pav.).

Ryžiai. 2

4 skirsnyje pateikiama informacija apie mokesčio bazės ir gyventojų pajamų mokesčio apskaičiavimą. 4 skyrius formuojamas atskirai kiekvienam OKATO/KPP kodui. Jei per mokestinį laikotarpį darbuotojas dirbo ir gavo pajamų įvairiuose atskiruose padaliniuose, tai šio darbuotojo registre bus keli skyriai 4. 4 skyrius susideda iš kelių poskyrių.

Poskyris __% dydžio gyventojų pajamų mokesčio apskaičiavimas formuojamas atskirai kiekvienam mokesčio tarifui. Poskyryje pagal mokestinio laikotarpio mėnesius pateikiami mokesčių mokėtojo gautų pajamų kodai ir sumos, apmokestinamųjų pajamų suma ir apskaičiuotas mokestis. 13% tarifu apmokestinamoms pajamoms pateikiama papildoma lentelė su informacija apie mokesčių mokėtojui faktiškai suteiktas mokesčių atskaitas.

Poskyriuose Apskaičiuotas mokestis, Išskaitytas mokestis Ir Pervestas mokestis Priskaičiuoto, išskaičiuoto ir pervesto mokesčio sumos pateikiamos atitinkamai pagal mokestinio laikotarpio mėnesį ir mokesčių tarifus. Atskirame stulpelyje nurodoma sandorio data: mokesčio apskaičiavimas, išskaitymas, pervedimas. Prie pervesto mokesčio sumų papildomai rodomi mokėjimo nurodymo duomenys (žr. 3 pav.).

Ryžiai. 3

5 skirsnyje nurodomos bendros mokesčių mokėtojui faktiškai suteiktų mokesčių atskaitymų sumos už visą mokestinį laikotarpį. Informacija rodoma OKATO/KPP kodų ir atskaitymo kodų kontekste.

6 skirsnyje pateikiamos bendros pajamų ir mokesčių sumos pagal mokestinio laikotarpio rezultatus, suskirstytos pagal OKATO/KPP kodus ir mokesčių tarifus.

7 skirsnyje nurodyta informacija apie mokesčių mokėtojo pajamų pažymų 2-NDFL formoje pateikimą.

Gyventojų pajamų mokesčio apskaičiavimo pakeitimai, susiję su Rusijos Federacijos mokesčių kodekso pakeitimais

Nuo 2011 metų keičiasi gyventojų pajamų mokesčio apskaičiavimo tvarka individualiems atvejams.

Naujai 2011 m. mokestis skaičiuojamas tuo atveju, kai darbuotojui suteikiami turto atskaitymai. Pakeitimai taikomi mėnesiui, nuo kurio pradedama taikyti išskaita. Remiantis naujos redakcijos Rusijos Federacijos mokesčių kodekso 220 straipsniu, nekilnojamojo turto mokesčio atskaitos taikomos už darbuotojo pajamas, gautas nuo to mėnesio, kai darbuotojas pateikė prašymą dėl tokio atskaitymo. Anksčiau atskaita buvo teikiama pajamoms nuo mokestinio laikotarpio pradžios, neatsižvelgiant į tai, kokį mėnesį darbuotojas pateikė prašymą. Skaičiuojant gyventojų pajamų mokestį prašymo pateikimo mėnesį, programa perskaičiavo mokestį nuo metų pradžios, buvo galima grąžinti arba įskaityti pajamų mokesčio sumą už ankstesnius mėnesius. 2011 m. mokesčių perskaičiavimas už 2011 m. mėnesius, buvusius prieš darbuotojo prašymo pateikimo mėnesį, neatliekamas.

Be to, pasikeitė mokesčių apskaičiavimo tvarka, kai darbuotojas įgyja Rusijos Federacijos mokesčių rezidento statusą. Pagal naują Rusijos Federacijos mokesčių kodekso 231 straipsnio redakciją mokesčių perskaičiavimą ir grąžinimą, kai mokesčių mokėtojas įgyja mokesčių rezidento statusą, atlieka pati mokesčių inspekcija. Anksčiau mokesčių agentas tokiu atveju galėjo perskaičiuoti ir grąžinti mokestį, todėl programa perskaičiavo mokestį 13% tarifu visam mokestiniam laikotarpiui. 2011 m., darbuotojui įgijus Rusijos Federacijos mokesčių rezidento statusą, mokestis nuo metų pradžios neperskaičiuojamas, o pradedamas skaičiuoti 13% tarifu nuo statuso pasikeitimo mėnesio.

Mokesčių apskaičiavimo pavyzdžiai šiais atvejais aptariami ITS žinyne „Personalo įrašų tvarkymas ir atsiskaitymai su personalu 1C programose“.

Gyventojų pajamų mokesčio apskaičiavimo pasikeitimas, susijęs su gyventojų pajamų mokesčio apskaičiavimo posistemiu

Atkreipkime dėmesį į dar vieną programos pakeitimą, susijusį su gyventojų pajamų mokesčio apskaičiavimo posistemiu. Pasikeitė vieta, kur įvedama informacija apie darbuotojo mokesčių statusą. Anksčiau įvestis buvo atliekama įvedant duomenis apie asmens pilietybę. Dabar mokesčių mokėtojo statusas nurodomas specialiame formos puslapyje Duomenų įvedimas gyventojų pajamų mokesčiui(skambinama iš asmens duomenų formos, naudojant mygtuką Asmeninių pajamų mokestis, arba iš lauko Būsena katalogas Darbuotojai) – žr. pav. 4.

Rašėme apie 2018 m. 2-NDFL ataskaitų pateikimo taisykles ir pažiūrėjome, kaip sugeneruoti šią ataskaitų formą programoje 1C Enterprise Accounting 3.0. Dabar pažiūrėkime, į kokius nustatymus pirmiausia turėtumėte atkreipti dėmesį ir kokie konfigūracijos objektai yra susiję su gyventojų pajamų mokesčio apskaičiavimu ir išskaitymu 1C: Apskaita 3.0

Pradėkime nuo bendrųjų nustatymų, šioje programoje reikia įjungti galimybę tvarkyti darbo užmokesčio ir personalo apskaitą (skiltyje Administravimas → Apskaitos nustatymai → Atlyginimo nustatymai).

Norėdami sugeneruoti gyventojų pajamų mokesčių ataskaitas, turite įvesti informaciją į Registracijos mokesčių inspekcijoje katalogą (atidarytą per to paties pavadinimo nuorodą Organizacijos kortelėje).

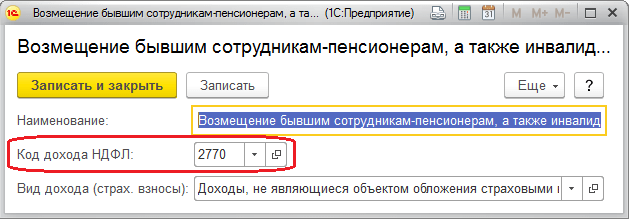

Gyventojų pajamų mokesčio rūšių žinynas (atsidaro per gyventojų pajamų mokesčio nuorodą atlyginimo nustatymuose). Tai savotiškas pajamų klasifikatorius, nurodantis jiems taikomus mokesčių tarifus. Sąrašas atitinka Rusijos Federacijos federalinės mokesčių tarnybos patvirtintą klasifikaciją. Atkreipkite dėmesį į mokesčių tarifo lauko reikšmes, pateiktas skliausteliuose, ten atsispindi tarifas nerezidentams.

Palikite jus dominančias temas komentaruose, kad mūsų ekspertai jas analizuotų mokomuosiuose straipsniuose ir vaizdo įrašų instrukcijose.

Pajamų rūšys naudojamos kaupimo žinyne, nustatant atitiktį tarp pajamų kaupimo variantų ir šioms pajamoms taikomo mokesčio tarifo. Jei kaupimas nėra visiškai apmokestinamas šios rūšies mokesčiu, tada jo pajamų kodas nenurodomas (perjunkite į Neapmokestinta padėtis). Be kodo, gali būti nurodyta pajamų kategorija: Atlyginimas, Kitos darbo pajamos arba Kitos pajamos. Kai kuriems ši reikšmė nustatyta pagal numatytuosius nustatymus ir negali būti redaguojama, kitais atvejais galite nustatyti kategoriją, pagal kurią bus nustatyta galimybė patikslinti faktinę pajamų gavimo datą, iš pradžių nustatytą kaupimo dokumentuose, pagal mokėjimo dokumentus.

Rodyklė Gyventojų pajamų mokesčio atskaitų rūšys. Kataloge yra atskaitymų klasifikatorius ir jis užpildytas duomenimis, atitinkančiais Rusijos Federacijos federalinės mokesčių tarnybos patvirtintą klasifikatorių.

Informaciją apie gyventojų pajamų mokesčio standartinių ir turto atskaitymų dydį galima peržiūrėti žinyne Gyventojų pajamų mokesčio atskaitų suma.

Redaguoti ir pridėti naujų reikšmių šiuose kataloguose nesitikima, informacijos aktualumas išlaikomas laiku atnaujinus konfigūracijos versiją.

Išskaitymams pagrįsti naudojami atskiri dokumentai (yra žurnale Visi gyventojų pajamų mokesčio dokumentai), todėl teisė į standartinius atskaitymus patvirtinama Prašymu atskaityti gyventojų pajamų mokestį, įregistravus teisę į pajamų mokestį. individualus. asmuo, suteikiantis jam profesinę mokesčių atskaitą, atliekama atspindint atlyginimą pagal sutarties sutartį, naudojant dokumentą Gyventojų pajamų mokesčio apskaitos operacija, dokumentas Nekomercinės organizacijos pranešimas apie teisę į atskaitą gali būti naudojamas teisei atspindėti. darbuotojui gauti turtą arba socialinę išskaitą

Apmokestinamų pajamų registravimas programoje įforminamas tokiais dokumentais kaip Darbo užmokestis, taip pat nedarbingumo, atostogų, nedarbingumo, dividendų kaupimo ir gyventojų pajamų mokesčio apskaitos operacija.

Gyventojų pajamų mokesčio išskaičiuojamoms sumoms įrašyti į 1C apskaitą 3.0 naudojami mokėjimus atspindintys dokumentai, įskaitant grynųjų pinigų išdavimą ir nurašymą iš einamosios sąskaitos.

1C Accounting 3.0 konfigūracija palaiko šių ataskaitų formų generavimą

Taip pat yra analitinės ataskaitos: Gyventojų pajamų mokesčio mokėjimo terminų kontrolė, pažyma „Suvestinė“ 2-NDFL ir Gyventojų pajamų mokesčio analizė pagal mėn.

Šiandien apžvelgsime, kokius įrankius ir funkcionalumą turi 1C programa gyventojų pajamų mokesčiui apskaičiuoti ir teisingą jo atspindėjimą mokesčių apskaitoje.

Apmokestinimo procedūra įvedama nustatant skaičiavimo tipą.

1 pav

Kodą iš 1 pav. galima pasirinkti „Gyventojų pajamų mokesčio rūšys“, kur kiekvienam elementui priskiriamas apmokestinimo procentas ir nurodoma, ar jis susijęs su darbo užmokesčiu.

Pajamų kategorija leidžia patikslinti jų gavimo datą ataskaitoje, kuri iš pradžių buvo nurodyta atsiskaitymo dokumente. Norėdami nurodyti atleidžiamų darbuotojų pajamų mokesčio apskaičiavimo tvarką, to paties pavadinimo žinyne pasirinkite apskaičiavimo tvarką.

2 pav

Norint nurodyti galimybę apskaičiuoti mokesčius už kitas asmenų pajamas, taip pat naudojami atitinkami žinynai.

3 pav

Pajamų kodą galite nurodyti tiesiai dokumento laukelyje.

4 pav

Atskaitymai saugomi „Gyventojų pajamų mokesčio atskaitų rūšyse“.

Mokesčio avansiniai mokėjimai užsienio piliečiams įrašomi to paties pavadinimo dokumente „Avansiniai gyventojų pajamų mokesčiai“. Pareiškimas apie avanso įskaitymo teisėtumą yra „1C-Reporting“.

Gyventojų pajamų mokesčio registruose 1C 8.3 punkte atsiskaitymo dokumentuose įrašoma apmokestinamoji bazė ir apskaičiuotas mokestis, kuris nustatomas faktinio pajamų gavimo datą.

Visų rūšių pašalpų, atostoginių ir kitų tarpinių mokėjimų mokesčiai dokumentuose rodomi iš karto suplanuotą mokėjimo dieną.

Faktinis pajamų gavimas už apskaičiavimo rūšis, kurių pajamų kodas yra „Atitinka darbo užmokestį“, yra datuojamas paskutinę kaupimo mėnesio dieną arba atleidimo iš darbo dieną.

5 pav

Pajamos įrašomos į „Sukaupimas…“, „Primoka“ ir kt.

6 pav

7 pav

Mokestis išskaičiuojamas nuo mokėjimo datos, įrašytos į darbo užmokestį. Tikra mokėjimo data taip pat fiksuojama dokumentais „Pajamų išmokėjimo patvirtinimas“ ir „Atlyginimo pervedimo patvirtinimas“.

Skaičiuojant išskaitymą, pildomas pagrindinis dokumentas, pagal kurį įrašoma pajamų suma, kuri vėliau atsižvelgiama į 6-NDFL ataskaitos 130 eilutę.

Atvaizduoti ataskaitose pervestas mokestis rodomas atlyginimo mokėjimo ataskaitoje nurodant atributą „Mokestis kartu su atlyginimu“ arba atskiroje formoje „Pervedimai į biudžetą“. Pervedimo laikas priklauso nuo pajamų rūšies. Terminas registruojamas sistemoje išskaičiavus ir naudojamas sudarant 6-NDFL ataskaitą.

Gyventojų pajamų mokesčio analizei pateikiamos šios ataskaitos:

- Mėnesinė analitika;

- Gyventojų pajamų mokesčio mokesčių apskaitos registras;

- Konsoliduotas 2-NDFL.

Jei dėl kokių nors priežasčių reikia perskaičiuoti mokestį ZUP, naudokite dokumentą „Fizinių asmenų pajamų mokesčio perskaičiavimas“, esantį meniu „Mokesčiai ir įmokos“. Čia mokestis perskaičiuojamas nuo čia nurodytos mokestinio laikotarpio pradžios.

8 pav

Norint koreguoti apskaitą pagal nagrinėjamos mokesčio rūšį 1C ZUP, naudojamas specializuotas dokumentas „Gyventojų pajamų mokesčio apskaitos operacija“. Tai leidžia redaguoti mokesčių registrus:

- Suteikti atskaitymai gavus pranešimą DO;

- Suteikiami standartiniai ir socialiniai atskaitymai;

- Mokesčių agentų/mokesčių mokėtojų paskaičiavimai su gyventojų pajamų mokesčio biudžetu;

- Pajamų apskaita gyventojų pajamų mokesčio apskaičiavimui.

Jei darbuotojui perskaičiuojamas mokestis, tai einamuoju laikotarpiu jis bus skaičiuojamas su „minusu“. Jei einamojo mėnesio bendra suma darbuotojui yra neigiama, ji nebus išskaičiuojama ir nebus priimta įskaityti į būsimus mokėjimus. Atsiskaitymo dokumentuose gyventojų pajamų mokestį už įskaitymą galima matyti skirtuke „Mokėjimo koregavimai“. Kitu laikotarpiu sistema automatiškai sumažins išskaičiuojamą mokestį koregavimo suma, tačiau mokestį galite grąžinti ir naudodami „Grąžinti“.

Teisinga gyventojų pajamų mokesčio apskaita sistemoje priklauso nuo teisingo registracijos mokesčių inspekcijoje užpildymo skyriaus/organizacijos kortelėje. Užsiregistravus mokesčių inspekcijoje, atitinkamos ataskaitos surenkamos į ZUP. Remiantis pajamų išrašymo terminu, skaičiuojamas pervedimo terminas, kuris yra rodomas registruose siuntimo metu.

Gyventojų pajamų mokesčio formavimas ir apskaičiavimas yra svarbus momentas mokant darbo užmokestį. Šioje operacijoje yra daug niuansų, kuriuos reikia atsiminti dirbant 1C.

Kaip teisingai suformuoti gyventojų pajamų mokestį ir sėkmingai apskaičiuoti darbuotojo atlyginimą 1C - tai apžvelgsime straipsnyje.

Gyventojų pajamų mokesčio apskaičiavimas 1C

Prieš skaičiuodami darbo užmokestį, turite pasamdyti darbuotoją. Tai atliekama specialiu dokumentu.Norėdami sukurti šį dokumentą, turite sekti kelią"Dokumentacija" — „HR apskaita“ — “ Įdarbinimas" ir ją suformuoti.

Po to, kai spustelėjote"Sukurti"Atsidarys dokumentas, kuriame turėsite nurodyti organizaciją ir atsakingą asmenį. Skirtuko lentelės dalyje„Sukaupimai“būtina nurodyti darbuotoją, jo tarifą ir apmokėjimo rūšį.

Skirtuke "Apskaita"Yra buhalterinės apskaitos ir mokesčių apskaitos vedimas.

Svarbu! Skirtuke privaloma nurodyti gyventojų pajamų mokesčio rūšį„Gyventojų pajamų mokesčio rūšis“. Mokesčio suma bus skaičiuojama pagal šią rūšį.

Gyventojų pajamų mokesčio formavimas

1C programoje yra specialus dokumentas„Organizacijos darbuotojų darbo užmokestis“ . Jis yra universalus ir skirtas supaprastinti jūsų darbą skaičiuojant darbo užmokestį. Norėdami sukurti šį dokumentą, turite sekti kelią"Dokumentacija" — „Atlyginimų organizacijoms apskaičiavimas“ — „Organizacijos darbuotojų darbo užmokestis“.

Šiame dokumente turime užpildyti organizaciją, padalinį, atsakingą asmenį, dokumentų perskaičiavimą, atlyginimo priskaičiavimo datą.

Priminsime, kad prieš kurdami darbo užmokesčio dokumentą pirmiausia turite sukurti įdarbinimo dokumentą, darbo užmokesčio ir pagrindinių kaupimų atspindėjimo organizacijoje būdus.Jei reikia, sukurkite gyventojų pajamų mokesčio lengvatas 1C.

Jei jums reikia automatiškai apskaičiuoti atlyginimą, spustelėkite mygtuką„Užpildykite ir suskaičiuokite viską“ . Ši funkcija atliks reikiamus skaičiavimus ir mokės atlyginimus darbuotojams visoje organizacijoje.

Patogumui 1C įdiegė galimybę užpildyti kiekvieną skirtuką atskirai. Pavyzdžiui, jei darbuotojui reikia perskaičiuoti tik vieno skirtuko duomenis.

Kitas žingsnis – atspindėti visus sukauptų sumų ir atskaitymų įrašus. Norėdami tai padaryti, sukurkime dokumentą„Darbo užmokesčio atspindys reguliuojamoje apskaitoje“ . Šį dokumentą rasite sekdami kelią„Dokumentai“ - „Organizacijų atlyginimų apskaičiavimas“ - „Atlyginimų atspindys reguliuojamoje apskaitoje“.

Karinės prievolės ir gyventojų pajamų mokesčio atskyrimas pagal 663 sąskaitą

Karinis mokestis jau aktyviai naudojamas 1C. Tačiau kolegos vis dar turi problemų pristatant mokesčių atnaujinimus.

Viename iš straipsnių kalbama

")

- KUDiR: užpildymo pavyzdžiai

- 1s 8,3 zup gyventojų pajamų mokesčio apskaičiavimas. Gyventojų pajamų mokesčio apskaičiavimo pakeitimai dėl Rusijos mokesčių kodekso pasikeitimų

- Sudėkite sakinius esamuoju tęstiniu laiku

- Tiesinės lygtys. Tiesinių lygčių tipai. Tiesinės lygtys su vienu ir dviem kintamaisiais, tiesinės nelygybės Kaip suprasti tiesinę lygtį su dviem kintamaisiais

- Išsamus vadovas (2019 m.)

- Kas atrado skaičių Pi? Skaičiavimo istorija. Kas yra skaičius „Pi“ arba kaip prisiekia matematikai? Pi reikšmė fizikoje

- C1 dalies užduotys (2 taškai) Kokie aplinkos veiksniai prisideda prie vilkų reguliavimo

- Kokie aplinkos veiksniai prisideda prie vilkų skaičiaus reguliavimo Kokį vaidmenį medžiagų cikle atlieka bakterijos?

- Anania Shirakatsi pasauliniu mastu

- Vado karjeros pradžia

- Petras II - biografija, informacija, asmeninis gyvenimas

- Nuolatinis tų pačių reikšmių vertės pokytis

- Apyvartos atspindys apskaitos modelyje Kaip rasti prekių judėjimą 1C

- priežastys ir perėjimo nuo partijų apskaitos sistemos etapai

- Išskaitymai iš darbuotojų atlyginimų 1C

- Apyvartos atspindys 1s 8 apskaitos modelyje

- 1s 8.3 gyventojų pajamų mokesčio mokėjimo registras. Darbo užmokesčio apskaitos vedimas

- Koregavimo įvedimas (atsukimas)

- 1s vienetinis vienetas visas nomenklatūros rinkinys

- Gyventojų pajamų mokesčio mokėjimo registras 1s 8