Deklaracijos pildymas formoje 3. Kaip užpildyti deklaraciją dėl socialinio mokesčio atskaitymo. Turto atskaitymo apskaičiavimas mokesčių deklaracijoje

Eiliniam piliečiui, pirmą kartą susidūrusiam su deklaracija, sunku suprasti, kur, kaip ir ką pateikti, kokius duomenis įvesti, kokius dokumentus rengti.

Mieli skaitytojai! Straipsnyje kalbama apie tipinius teisinių problemų sprendimo būdus, tačiau kiekvienas atvejis yra individualus. Jei norite sužinoti, kaip tiksliai išspręskite savo problemą- susisiekite su konsultantu:

PARAIŠKOS IR SKAMBUČIAI PRIIMAMI 24/7 ir 7 dienas per savaitę.

Tai greita ir NEMOKAMAI!

Todėl turtinės atskaitos skyrimo ir jos vykdymo teisinius pagrindus nagrinėsime pavyzdžiu.

Pagrindiniai momentai

Ne visi turi galimybę susigrąžinti iš biudžeto anksčiau sumokėtus mokesčius. Kokių kategorijų mokesčių mokėtojai gali pritaikyti objekto pirkimo sumą atskaitai, ko reikia tokiai lengvatai gauti?

Teisė į atskaitą

Nekilnojamojo turto atskaita Rusijos Federacijos piliečiai gali pasinaudoti įsigiję ar pasistatę gyvenamąjį namą šalyje arba įsigiję teritoriją, kurioje ketina pradėti gyvenamojo nekilnojamojo turto statybos darbus.

Kitaip tariant, galite grąžinti mokesčius iš biudžeto, jei būstą įsigijote savo lėšomis. Parduodant objektą išskaitos naudoti negalima.

Mokama pagal pareiškėjo pelną (priklausomai nuo sumokėtų mokesčių į valstybės iždą sumos). Suma dažnai grąžinama per kelerius metus.

Asmenys, kurie:

- Gyvenamą būstą pirkome mokesčių agento lėšomis, motinystės kapitalu ar kitomis sumomis iš biudžeto paramos.

- Namas buvo padovanotas ir laimėtas loterijoje.

- Butas pirktas iš giminaičio arba pardavėjo, su kuriuo dirba.

Registracijos tvarka

Mokesčių mokėtojas, norėdamas gauti turto atskaitą, turi pateikti mokesčių administratoriui dokumentų paketą, patvirtinantį šią piliečio teisę.

Mokesčių administratoriaus atstovas, priėmęs prašymą ir deklaraciją, atlieka dokumentų auditą, kurio rezultatais lėšos bus grąžintos arba tokia teisė bus atimta (nustačius pažeidimus).

Apie audito pradžią mokėtojas bus informuotas raštu. Mokesčių mokėtojas, įsigijęs būstą, gali kreiptis dėl turto atskaitymo už išlaidas, patirtas atliekant remonto darbus.

Jei asmuo turi kelias darbo vietas, tada, pateikdamas atskaitą, jis gali pasirinkti vieną mokesčių agentą.

Mokėtojui nėra nustatytas senaties terminas kreiptis į įgaliotą instituciją. Prašymą ir deklaraciją galima pateikti praėjus keleriems metams po buto įsigijimo.

Pirkėjas gali pasinaudoti išskaita iš kelių objektų, kol bus panaudota visa suma (260 tūkst. rublių). Ši taisyklė įsigaliojo 2019 metų sausio 1 dieną.

Tie piliečiai, kurie išskaičiavo iki 2019 m., neturi teisės pakartotinai jo panaudoti. Pagrindinė sąlyga norint gauti kelis atskaitymus – gyvenamasis turtas turi būti įsigytas vėliau nei 2019 m. sausio 1 d.

Turto išskaitymo dokumentų paketas

Išskaitą už turtą galite gauti pateikę šias pažymas:

- , kurį galima gauti iš mokesčių agento;

- teisės į būstą ar jo dalį valstybinės registracijos pažymėjimai, jei objekto statyba vyksta arba buvo baigta;

- namas, gyvenamosios patalpos;

- žemės, namo ar statybos pažymėjimai;

- mokėjimai, kurie patvirtins faktinį lėšų apmokėjimą išlaidoms padengti;

- jei būstas perkamas kreditu – pažymos iš banko apie grąžintas paskolos palūkanas, taip pat kopijos.

Kaip užpildyti 3-NDFL nuosavybės atskaitymui

Privalomas dokumentas kreipiantis į mokesčių inspekciją yra deklaracija, kuri turi būti užpildyta pagal norminių aktų nuostatas.

Kokius duomenis reikės įvesti, kokias formas naudoti ir kaip atlikti skaičiavimus?

Skaičiavimo atlikimas

Nustatant atskaitos dydį atsižvelgiama į keletą veiksnių:

- Skaičiuojant sumą, pagrindinis rodiklis yra objekto kaina.

- Į skaičiavimo formules galima įtraukti ir lėšas, kurios buvo išleistos remontui įsigijus turtą.

- Taip pat atsižvelgiama į būsto paskolą.

Į valstybės biudžetą galite grąžinti 13% anksčiau sumokėto mokesčio, tačiau nustatyta tam tikra riba - ne daugiau kaip 260 000 rublių. Pilietis gali atskaityti sumą, neviršijančią 2 000 000 rublių.

Taip pat bus grąžinta 13% lėšų (palūkanų), kurios buvo sumokėtos bankams grąžinant paskolą. Tokių mokėjimų limitas yra 390 tūkstančių rublių.

Didžiausia turto išskaita, kurią gali reikalauti namo savininkas, yra 650 000 RUB, jei jis buvo įsigytas iki 2019 m. pradžios.

Pažvelkime į atskaitos sumos apskaičiavimo perkant butą pavyzdį:

Levčukas I.R. įsigijo būstą už 2 milijonus rublių. 2012 m. Tais pačiais metais jis turėjo 50 tūkstančių rublių mėnesinį pelną. Už visus metus jis į valstybės iždą sumokėjo 78 000 rublių gyventojų pajamų mokesčio.

Išskaitymo suma – 2 000 000 Lt, tokia pati kaip pirkimo kaina.

2 000 000 * 13% = 260 000 – suma, kurią mokėtojas galėtų grąžinti.

Bet jis galės atgauti tik 78 000 rublių, kuriuos sumokėjo už metus. Likutį (182 000) pilietis gali panaudoti vėlesniam nekilnojamojo turto pirkimui.

Pildymo instrukcijos

- Pildant 3-NDFL sertifikatą, leidžiama naudoti mėlyną arba juodą rašiklį.

- Taip pat galite naudoti vienpusį blankų spausdinimą.

- Negalite daryti pakeitimų ar išbraukti duomenų.

- Stebėkite brūkšninių kodų, kurie dažnai pažeidžiami susegiant lapus, būklę.

- Sumos nurodomos rubliais, kapeikos – suapvalintos (rodiklis 50 ir daugiau – aukštyn, mažiau nei 50 – žemyn).

- Kiekvienam simboliui yra langelis - negalite įvesti duomenų atsitiktinai.

- Jei OKATO reikšmėje yra daugiau nei 11 skaitmenų, turite įvesti nulius.

- Kiekviename lape turite nurodyti pareiškėjo TIN ir vardą, pavardę.

- Apačioje įrašykite datą ir parašus.

Pildant deklaraciją visada naudojami 1 ir 6 skyriai, nepriklausomai nuo atskaitymo rūšies. Likusieji parenkami pagal situaciją. Visi lapai yra pavadinti, todėl nebus sunku suprasti, kurį iš jų naudoti.

Rengdami dokumentus turto išskaitai gauti, užpildykite 1 ir 6 dalis, taip pat:

Jei deklaracija pildoma pirmą kartą, 2.1, 2.2 punktuose informacijos įrašyti nereikia. Pakartotinai panaudodami išskaitą, nurodykite anksčiau gautas sumas, taip pat palūkanas, kurios buvo pervestos į banką.

Šiuos duomenis galite paimti iš senos deklaracijos formos, kuri buvo pateikta praėjusį mokestinį laikotarpį. 2.3, 2.4 punktuose pateikiama informacija apie išskaitomos sumos už turtą likutį.

Ankstesniais metais panaudotos išskaitos, taip pat dabartinės, įskaitant likusią sumą, suma neturi viršyti nustatytos ribos, į kurią asmuo turi teisę reikalauti.

Atkreipiame dėmesį, kad 1 skyrių turėtų pildyti asmenys, turintys pajamų, kurios apmokestinamos taikant 13 proc. 2 ir 3 skirsnius pildo mokesčių mokėtojai, kurių pajamos apmokestinamos taikant 35% ir 9% tarifą.

Jeigu asmuo nėra šalies gyventojas, tuomet duomenis jis turėtų įrašyti 2, 5 skiltyse (įkainiai – 30 ir 15 proc.). 6 dalis baigta paskutinė.

Pavyzdys

Pažvelkime į 3-NDFL užpildymo pavyzdį, kad būtų galima atskaityti nuosavybę. Livanova Natalija Michailovna 2010 metais gavo 171 tūkstančio rublių pelno.

Šiais metais butas įsigytas už 2,5 mln. rublių. Tituliniame puslapyje reikės:

- nurodyti pataisos numerį – 0;

- įveskite TIN;

- ataskaitinio laikotarpio kodas – 34;

- mokesčių institucijos kodas;

- mokesčių mokėtojo kategorijos kodas, paimtas iš priedo Nr. 1 (760);

- OKATO;

- Vardas, pavardė, kontaktiniai duomenys;

- puslapių skaičius.

Atkreipkite dėmesį, kad gimimo data formoje turi būti įrašyta tokiu formatu: hh.mm.yyyy. Pilietybė patvirtinama skaičiumi 1, jei pilietybės nėra – 2.

Vaizdo įrašas: 3-NDFL deklaracija dėl turto atskaitymo

A lape pateikiama informacija iš 2-NDFL sertifikato. Deklaracijos formoje nurodoma pelno suma ir suma, kuri yra apmokestinama, suma, kuri išskaičiuojama mokant gyventojų pajamų mokestį.

Tada visos sumos bus perkeltos į 1 skyrių. Išlaidos perkant būstą nurodytos I lape. Čia rašo:

- objekto pavadinimo kodas (butui – 2);

- turto tipas;

- mokesčių mokėtojo ženklas (1 – savininkui, 2 – sutuoktiniui);

- turto vieta;

- informacija apie išlaidas (kada įregistruotas būstas, kada pradėta grąžinti išskaita, išlaidų suma perkant);

1 skirsnyje apskaičiuojama mokesčio bazė ir visos mokėtinos sumos:

6 skirsnyje nurodomos sumos, kurios pagal kodus KBK ir OKATO turi būti grąžinamos iš valstybės iždo.

Kylantys klausimai

Būna situacijų, kai sunku nustatyti, kokių taisyklių reikėtų laikytis.

Ką daryti, jei iš karto nepasinaudojote išskaita arba pirkimo suma nepasiekia nustatytų priėmimo išskaityti rodiklių (2 mln.)? Kas gali grąžinti lėšas, jei butas perkamas kaip bendra nuosavybė?

Bendrosios nuosavybės atveju

Mokesčių mokėtojai, įsigiję turtą bendrosios jungtinės nuosavybės teise, turi teisę nustatyti akcijų paskirstymą.

Tai gali būti toks variantas:

- 100% vienam sutuoktiniui, 0% antram;

- po 50% ir t.t.

Išskaita bus padalinta savininkams proporcingai jų dalims. Atkreipiame dėmesį, kad pagal nekilnojamąjį turtą, kuris buvo įgytas santuokos metu, jis laikomas bendru nuosavybe, nepaisant to, kieno lėšomis buvo atliktas sandoris.

Jeigu asmuo nesikreipė į įgaliotą instituciją dėl atskaitos gavimo, o butas registruotas vieno asmens vardu, tuomet laikoma, kad atskaita pasinaudojo tik vienas mokesčių mokėtojas.

Tada antrasis sutuoktinis gali kreiptis dėl išskaitos perkant kitą turtą.

Ar galima atimti antrus metus iš eilės?

Turtinio pobūdžio atskaita iš statybos darbų ar nekilnojamojo turto įsigijimo išlaidų gali būti naudojama ne tik mokestinio laikotarpio pabaigoje.

Už praėjusius ataskaitinius laikotarpius mokesčių mokėtojas taip pat turi teisę gauti permokėtą gyventojų pajamų mokesčio sumą.

Pavyzdžiui, asmuo einamaisiais metais (kai buvo įsigytas būstas) turėjo 300 tūkstančių rublių pelno, tuo tarpu galima atimti 2 milijonus rublių. Esant tokiai situacijai, mokesčio bazė bus lygi nuliui.

Iš 300 tūkst. sumos bus daroma išskaita, o likutis nuo 2 mln. sumos perkeliamas į kitus metus. Išskaita gali būti panaudota vieną kartą gyvenime. Bet suma pririšta ne prie objekto, o prie mokėtojo.

Todėl jei perkant vieną patalpą išskaita nėra pilnai išnaudojama, arba negali būti pilnai panaudota dėl mažų pajamų, tuomet ją galima skirti ir vėlesniais metais.

Iš to seka, kad atskaita gali būti taikoma keletą metų iš eilės, kol skaičiuojant grąžą bus panaudota nustatyta suma.

Pateikiant išskaitą kelerius metus

Nuo būsto įsigijimo praėjus keleriems metams galima gauti turto išskaitą. Jei gyvenamasis turtas buvo įsigytas 2012 m., galite kreiptis į mokesčių inspekciją, kad 2019 m. būtų išskaityta iš karto kelerius metus: už 2013, 2019 ir 2019 m.

Norėdami tai padaryti, turite parengti keletą 2-NDFL formos deklaracijų ir pažymų ir pateikti prašymą įgaliotai struktūrai.

Jei kelis metus nesinaudojote atskaita dėl pelno stokos, sumokėtus mokesčius galite grąžinti vėliau. 3-NDFL deklaracijos dėl turto atskaitymo pateikimo terminas nenustatytas.

Įsigydami nekilnojamąjį turtą turite teisę gauti turto atskaitą ir susigrąžinti anksčiau sumokėtą gyventojų pajamų mokestį. Kaip gauti išskaitymą ir kas jį gali gauti, skaitykite straipsnyje: „“. Norint gauti turto atskaitą ir susigrąžinti pajamų mokestį, reikia atlikti keletą veiksmų, vienas iš kurių – užpildyti 3-NDFL deklaraciją. Žemiau sužinosite, kaip teisingai užpildyti 3-NDFL perkant butą. Taip pat yra 3-NDFL užpildymo pavyzdys, norint gauti turto išskaitymą perkant būstą, kurį rasite straipsnio pabaigoje. Naudodami toliau pateiktas rekomendacijas ir užpildytą deklaracijos pavyzdį galite lengvai užpildyti 3-NDFL formą savo atveju.

Kas neturi teisės gauti mokesčių lengvatos infografikoje

Žemiau esančiame paveikslėlyje infografikoje parodytos piliečių, turinčių ir neturinčių teisę gauti mokesčių lengvatą, kategorijos. ⇓

Deklaracijos išskaitai gauti perkant butą pateikimo terminai:

Jei perkant butą ar kitą būstą norite pateikti 3-NDFL deklaraciją dėl pajamų mokesčio grąžinimo, tai galite padaryti bet kuriuo metų laiku. Galite pateikti ataskaitą už praėjusius 3 metus. Pavyzdžiui, jei butą, namą, kambarį ar kitą būstą įsigijote 2014 m., galite užpildyti ir pateikti 3-NDFL, kad per 2015 m. gautumėte turto išskaitą, kurios suma neviršija jūsų ataskaitinių metų pajamų (šiame pavyzdyje). , 2014).

Deklaracijos formą pildykite atidžiai, nedarykite klaidų, antraip teks viską pradėti iš naujo. Kiekvienoje langelyje yra vienas simbolis, visos raidės turi būti didelės ir atspausdintos. Jei liko tuščių langelių, įdėkite brūkšnelius.

Jei duomenis įvedate rankiniu būdu naudodami rašiklį, naudokite mėlyną arba juodą pastą.

Deklaracija 23 lapai, nereikia visko pildyti, nereikia pateikti tuščių lapų, tik užpildyti lapai pateikiami mokesčių inspekcijai.

Ruošdami dokumentą būkite atsakingi, nes būtent jame apskaičiuojama pajamų mokesčio suma, kurią mokesčių administratoriui priėmus teigiamą sprendimą galite grąžinti iš valstybės.

Tai yra pagrindinės deklaracijos pildymo taisyklės, dabar pereikime prie 3-NDFL registracijos po puslapio, kad gautume išskaitą perkant butą.

3-NDFL reikalingų dokumentų sąrašas infografikoje

Žemiau esančiame paveikslėlyje parodytas reikiamas dokumentų, pateiktų kartu su 3-NDFL deklaracija, sąrašas. ⇓

3-NDFL pildymo pavyzdys perkant butą

Kokius lapus ir puslapius reikia užpildyti? Visą deklaraciją sudaro šie puslapiai: (spustelėkite norėdami išplėsti)

- titulinis lapas (1 ir 2 psl.);

- 1 skyrius;

- 6 skyrius;

- lapas A;

- lapas G1;

- lapas I.

Iš viso iš 23 deklaracijos lapų reikia užpildyti tik 7.

Titulinis lapas susideda iš 2 puslapių, jame pateikiama bendra informacija apie mokesčių mokėtoją. Išsamus šių dviejų puslapių pildymas eilutė po eilutės aptariamas straipsnyje: „“. Galite sekti nuorodą ir pasinaudoti ten pateiktomis rekomendacijomis. Žemiau esančiame paveikslėlyje parodytas 3-NDFL deklaracijos titulinio puslapio užpildymo pavyzdys.

Deklaracijos tituliniame puslapyje turite nurodyti pagrindinę mokesčių mokėtojo informaciją ir pasirašyti šį lapą.

G1 3-NDFL lapo pildymas. Pavyzdys

Dabar pereikime prie G1 lapo. Čia ir vyksta darbe pateikti skaičiavimai.

Šis lapas pildomas remiantis tuo, ką jums turi pateikti darbdavys.

1.1 punkte, šio lapo 010-120 eilutėse, turite atspindėti savo pajamas pagal mėnesį, o pajamos nurodomos kaupimo principu nuo metų pradžios, ty pirmiausia nurodomos sausio mėnesio pajamos, po to - sausio mėn. -vasario mėn., vėliau sausio-vasario-kovo mėn. ir tt d. Nurodomos tik pajamos, apmokestinamos 13% gyventojų pajamų mokesčiu. Duomenys turi atsispindėti kalendoriniais metais, kuriais buvo pirktas butas.

130 eilutėje turite nurodyti mėnesių skaičių, kai jūsų pajamos neviršijo 40 000 rublių.

140 eilutėje skaičius nurodo mėnesių skaičių, kai pajamos neviršijo 280 000 rublių. Suma 280 000 – iki šios sumos darbuotojui taikoma išskaita už vaikus. Darbuotojo pajamoms, gautoms sumiškai nuo metų pradžios, pasiekus 280 000 rublių, išskaitos už vaikus netaikomos.

Pavyzdinis mokesčių atskaitymų apskaičiavimas 3 gyventojų pajamų mokesčiams

2 dalyje nurodomos darbuotojui priklausančios standartinės mokesčių atskaitos.

Atkreipkite dėmesį, kad išskaitoma 400 rublių. 170 eilutėje netaikomas nuo 2012-01-01.

150 ir 160 eilutėse pateikta atskaita padauginama iš mėnesių skaičiaus. Be to, darbuotojui gali būti taikomas tik vienas iš šių dviejų atskaitymų.

Likę atskaitymai 180–210 eilutėse taikomi vaikams; leidžiamas atskaitymas padauginamas iš 140 eilutės vertės.

220 eilutėje nurodoma bendra darbuotojui per metus atliktų atskaitymų vertė, gauta sudėjus reikšmes 150-210 eilutėse.

Gyventojų pajamų mokesčio deklaracijos 3 formos mokesčių atskaitų lapo užpildymas

I lapo 3-NDFL pildymas. Pavyzdys

Šis lapas skirtas tiesiogiai apskaičiuoti turto atskaitymus perkant ir statant gyvenamąjį nekilnojamąjį turtą.

1 dalyje pateikiama informacija apie pastatytą ar perkamą butą, namą ir kitą gyvenamąjį nekilnojamąjį turtą.

010 – objekto kodas, paimtas iš 3-NDFL pildymo tvarkos 5 priedo: (spustelėkite norėdami išplėsti)

020 – turto tipas, pasirenkamas vienas iš siūlomų variantų.

030 – mokesčių mokėtojo atributas, nurodoma, kas yra mokesčių mokėtojas, kurio pajamos nurodytos šioje deklaracijoje: turto savininkas ar jo (jos) sutuoktinis.

040 – perkamo turto adresas.

050 – būsto perdavimo akto data.

060 – būsto nuosavybės įregistravimo data.

070 – nuosavybės teisės į žemės sklypą įregistravimo data.

080 – prašymo paskirstyti atskaitymus padavimo data, jeigu butas yra bendrosios nuosavybės teise (be akcijų).

090 – dalis įsigytame būste.

100 – metai, kuriais buvo pradėta taikyti atskaita.

110 – išlaidų, susijusių su buto pirkimu, suma neturi viršyti turto atskaitymo sumos (2 000 000 RUB), neįskaitant palūkanų už paskolas.

120 – palūkanų, sumokėtų už būstui įsigyti paimtas paskolas, suma.

Žemiau esančiame paveikslėlyje parodytas mokesčių deklaracijos lapo_I pildymo pavyzdys.

3 gyventojų pajamų mokesčio užpildymo pavyzdys perkant butą

Turto atskaitymo apskaičiavimas mokesčių deklaracijoje

130–180 eilutės - nurodoma turto atskaitymo suma už būsto pirkimo išlaidas ir praėjusių mokestinių laikotarpių paskolų palūkanų mokėjimą.

190-200 eilutėje – iš praėjusio mokestinio laikotarpio perkeltas pirkimo išlaidų ir palūkanų mokėjimo atskaitos likutis.

130-200 eilutės pildomos, kai jau gavote išskaitą ankstesniais metais, bet dar negavote jos visos, nes išskaita už metus gali būti teikiama suma, neviršijančia Jūsų metinių pajamų.

210 eilutėje – pranešus pateikiama pirkimo išlaidų atskaitos suma.

220 eilutėje – išskaitos suma už sumokėtas palūkanas, pateikiama pranešus.

210–220 eilutės nurodo atskaitymo sumas, kurias gausite iš savo darbdavio pagal išduotą mokesčių pranešimą. Juk reikiamą atskaitą galite gauti dviem būdais: vienu metu pateikdami mokesčių inspekcijai pajamų deklaraciją arba palaipsniui kas mėnesį, tokiu atveju darbdavys iš jūsų atlyginimo neatskaitys pajamų mokesčio sumos.

230 eilutė - mokesčio bazės dydis atėmus atskaitymus, gaunamas kaip visos ataskaitinių metų pajamos iš G1 lapo 120 eilutės atėmus bendrą standartinį atskaitymą iš G1 lapo 220 eilutės, taip pat atėmus atskaitymą, pateiktą pranešus I lapo 210 ir 220 eilutės. Su gauta suma bus paskaičiuotas pelno mokestis, kurį galėsite grąžinti už vienerius ataskaitinius metus. Jei ši suma yra mažesnė už jums priklausantį turto atskaitymą, tai likusi atskaitos dalis bus perkelta į kitus metus, o kitąmet ją galėsite gauti užpildę deklaraciją iš naujo. Likusi išskaitymo dalis bus perkelta į kitus metus, kol gausite visą jums priklausančią turto išskaitą.

240 eilutė - ataskaitinių metų turto atskaitymui panaudotų išlaidų suma negali viršyti 230 eilutėje apskaičiuotos mokesčio bazės.

250 eilutė – hipotekos paskolos palūkanų suma, taikoma turto atskaitymui, negali būti didesnė už skirtumą tarp 230 ir 240 eilučių.

260 eilutėje – turto atskaitymo išlaidoms butui įsigyti likutis. Jei ataskaitinių metų pajamų nepakako reikiamos sumos išskaitai gauti (tai yra jūsų metų pajamos mažesnės už turto atskaitymą), tai likusi atskaitos dalis atitenka kitiems metams. Reikšmė gaunama kaip eilutė 110 – (130 + 210 + 240).

270 eilutėje – paskolos palūkanų mokėjimo išlaidų turto atskaitymo likutis, perkeltas į kitus metus.

Mokesčių deklaracijos pildymas. Turto atskaitymo apskaičiavimas

Užpildę G1 ir I lapus, patikrinkite:

- (240 eilutė + 250 eilutė) neturi būti didesnis nei 230 eilutė;

- (eilutė 130 + 210 + 240 + 260) neturėtų būti daugiau nei jums priklausanti turto atskaita.

A 3-NDFL lapo užpildymas. Pavyzdys

Šiame lape apskaičiuojama bendra pajamų ir mokesčių suma. 1 dalyje nurodomos jūsų ataskaitinių metų pajamos. Jei jūsų pajamų šaltinis yra jūsų darbdavys, turėtumėte tai nurodyti.

010 – darbdavio mokesčių mokėtojo kodas.

020 – darbdavio kontrolės punktas.

021 – OKATO kodas.

030 – darbdavio organizacijos pavadinimas.

040 – metų pajamų suma, reikšmė turi sutapti su G1 lapo 120 eilute.

050 – metų pajamų suma, apmokestinama taikant 13 % pajamų mokestį, gaunama kaip G1 lapo 120 eilutė atėmus G1 lapo 220 eilutę.

060 – apskaičiuota gyventojų pajamų mokesčio suma, gauta kaip 13% vertės iš šio lapo 050 eilutės.

070 – kartojasi 060 eilutės reikšmė.

Jei yra keli pajamų šaltiniai, 010-060 eilutės pildomos kiekvienam atskirai.

Žemiau esančiame paveikslėlyje parodytas mokesčių deklaracijos užpildymo pavyzdys A lape apie pajamų šaltinius.

Duomenų apie pajamų šaltinį užpildymo pavyzdys 3-NDFL

2 punkte apskaičiuojamos bendros vertės.

080 – bendra pajamų suma, gauta susumavus visas 110 eilutės reikšmes.

090 – bendra apmokestinamųjų pajamų suma.

100 – bendra pajamų mokesčio suma.

110 – bendra išskaičiuoto pajamų mokesčio suma.

3-NDFL galutinių verčių pavyzdinis skaičiavimas

3-NDFL 1 skyriaus užpildymas. Pavyzdys

010 – bendra pajamų suma iš A lapo 080 eilutės.

030 – bendra pajamų suma, nuo kurios turi būti skaičiuojamas mokestis.

040 – bendra išlaidų ir atskaitymų suma, pasirodo (G1 lapo 220 eilutė + I lapo 210 eilutė + I lapo 220 eilutė + I lapo 240 eilutė + I lapo 250 eilutė).

050 – mokesčių bazė = šios dalies 030 eilutė minus 040 eilutė.

070 – iš A lapo 110 eilutės išskaičiuota mokesčio suma.

100 – iš biudžeto grąžintinas mokestis lygus 070 eilutei.

Mokesčių deklaracijos 1 skilties pildymo pavyzdys

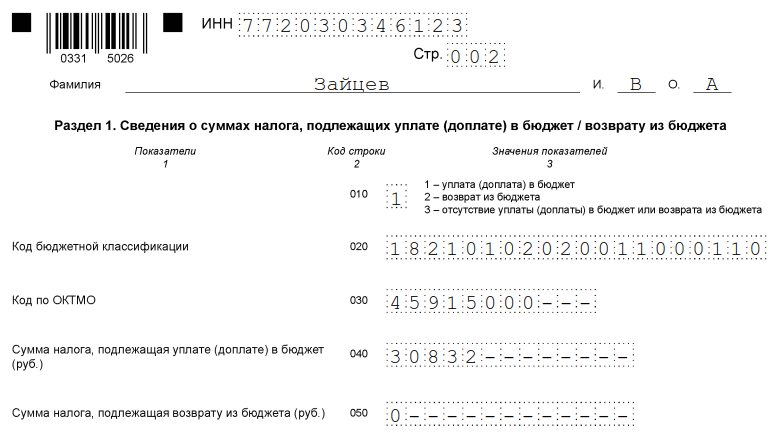

Užpildykite 6 skirsnį 3-NDFL. Pavyzdys

Eilutės kodas 010 – rinkinys „2“.

020 – nurodytas BCC: 18210102010011000110.

030 – mokesčių institucijos, kurioje pateikiate deklaraciją, OKATO.

050 – iš biudžeto grąžintinas mokestis lygus 1 skirsnio 100 eilutei.

Mokesčių atskaitos apskaičiavimas perkant butą

Atsisiųskite užpildydami 3 gyventojų pajamų mokestį perkant butą. Pavyzdys ir forma

Atkreipkite dėmesį: nuo 2014 m. keičiasi turtinių atskaitymų teikimas, apie tai galite pasiskaityti. Taip pat rekomenduojame perskaityti straipsnį „“.

Vaizdo pamoka „3-NDFL deklaracijos pildymas“

Šioje vaizdo pamokoje išsamiai aptariamas 3-NDFL deklaracijos pildymo pavyzdys.

3-NDFL forma yra mokesčių deklaracija, kurią Federalinei mokesčių tarnybai turi pateikti visi piliečiai, kurie 2018 m. savarankiškai gavo pajamų (pardavė turtą, gavo didelių dovanų, išnuomojo būstą). Atkreipkite dėmesį: 2019 m. reikia naudoti naują formą. Kaip užpildyti 3-NDFL deklaraciją už 2018 metus ir kuo ši ataskaita paprastiems asmenims skiriasi nuo individualių verslininkų, teisininkų ir notarų pateiktos deklaracijos – atsakymai svetainės medžiagoje.

Gyventojų pajamų mokestį valstybei privalo mokėti visi Rusijoje pajamas gaunantys piliečiai. Paprastai mokesčių agentų organizacijos dalyvauja išskaičiuojant mokestį ir pervedant jį į biudžetą. Tai yra mokesčių mokėtojų darbdaviai arba tos organizacijos, kurios jiems mokėjo pajamas. Tie patys mokesčių agentai praneša Federalinei mokesčių tarnybai apie sumokėtas sumas ir išskaitytą mokestį. Tačiau jei pilietis pajamas gavo savarankiškai ir neturi mokesčių agento jokiam sandoriui, taip pat jei jis yra individualus verslininkas pagal bendrą mokesčių sistemą, jis privalo pats pranešti ir sumokėti mokestį. Iš straipsnio sužinosite, kaip užpildyti 3-NDFL, kada jį pateikti, ir galėsite atsisiųsti formos pavyzdį.

Kas yra 3-NDFL forma

Deklaracija 3-NDFL patvirtinta Rusijos Federalinės mokesčių tarnybos 2018 m. spalio 3 d. įsakymu Nr. ММВ-7-11/569@. Pakeitimai susiję su didelio masto pakeitimais, padarytais Rusijos Federacijos mokesčių kodekso 23 skyriuje dėl fizinių asmenų nekilnojamojo turto atskaitymų ir apmokestinimo. Mokesčių mokėtojai už 2018 metus turi atsiskaityti naudodami naują formą, todėl svarbu susipažinti su jos pildymo ypatumais.

Dabartinės deklaracijos apimtis sumažėjo, palyginti su iki 2019 m. naudota forma: dabar tai yra 13 puslapių forma, apimanti tradicinį titulinį puslapį ir dvi pagrindines dalis. Tokiu atveju pirmoji skiltis užima tik vieną puslapį, ją turi užpildyti visi respondentai, o antra dalis kartu su prašymais (kurių skaičius yra 8) užima 9 puslapius, tačiau jie pildomi tik tuo atveju, jei yra informacija, kuri juose turėtų būti nurodyta, atsižvelgiant į mokesčių mokėtojo statusą.

Gyventojų pajamų mokesčio deklaracija yra metinė atskaitomybės forma, tačiau ji skirta ne tik informuoti Federalinę mokesčių tarnybą apie pajamas, gautas siekiant sumokėti nuo jų mokesčius, bet ir galimiems mokesčių atskaitymams gauti.

Kas turėtų pateikti šią ataskaitą?

3-NDFL deklaraciją pildyti privaloma gavus pajamas, nuo kurių būtina apskaičiuoti ir sumokėti gyventojų pajamų mokestį, taip pat susigrąžinti dalį anksčiau į biudžetą sumokėto mokesčio. Pagal Rusijos Federacijos mokesčių kodekso reikalavimus gyventojų pajamų mokesčio deklaraciją metų pabaigoje turi pateikti:

- individualiems verslininkams (IP) dėl bendros mokesčių sistemos;

- advokatai ir notarai, įkūrę privačias kontoras;

- ūkių vadovai (valstiečiai);

- Rusijos Federacijos mokesčių rezidentai, ataskaitiniais metais gavę pajamų kitose šalyse (tai asmenys, faktiškai gyvenę Rusijoje ne mažiau kaip 183 dienas per metus, bet gavę lėšų iš užsienio šaltinių už jos ribų);

- piliečiai, gavę pajamų iš savo turto nuomos arba vykdydami GPC sutartis (jei klientas neįvykdė mokesčių agento pareigos). Be to, parduodant turtą, pateikiama gyventojų pajamų mokesčio deklaracija (forma 3-NDFL). Nors tokiu atveju deklaruoti gautas pajamas privaloma, mokestį teks mokėti, jeigu mokesčių mokėtojas jas valdė trumpiau nei nustatytas minimalus trejų metų laikotarpis. Kalbant apie nekilnojamąjį turtą, parduodant butą (namą) reikės mokėti pajamų mokestį:

- nuosavybės teise priklauso trumpiau nei 5 metus, jeigu įsigyta po 2016-01-01;

- nuosavybės teise valdo mažiau nei 3 metus, jeigu turtas buvo įsigytas iki 2016-01-01 arba gautas paveldėjimo būdu, kaip dovana, pagal išlaikymo iki gyvos galvos sutartį su priklausiniu, privatizavimo rezultatu.

Piliečiai, laimėję loteriją ar sporto lažybas, taip pat privalo mokėti mokestį nuo savo laimėjimo sumos, tačiau jų atžvilgiu mokesčių agentai yra šių akcijų ir loterijų organizatoriai, išmokėję jiems laimėjimo sumą. Tačiau jei dovana buvo gauta natūra, laimėtojas turi pats už ją sumokėti mokesčius. Tokiu atveju jis taip pat turės užpildyti ir pateikti ataskaitą.

Ataskaitos pateikimo terminas ir būdai

Bendras ataskaitos pateikimo terminas – einančių ataskaitinių metų balandžio 30 d. Yra trys būdai, kaip siųsti ataskaitą mokesčių tarnybai mokesčių mokėtojo registracijos vietoje:

- pateikti ataskaitą tiesiogiai Federalinės mokesčių tarnybos inspekcijai asmeniškai arba per atstovą;

- atsiųsti popierinę formą paštu;

- Pateikite savo ataskaitą internetu mokesčių tarnybos svetainėje arba naudodamiesi specialiomis paslaugomis.

Terminas taikomas tik individualiems verslininkams, teisininkams, valstiečių ūkių vadovams, notarams ir pajamas deklaruojantiems piliečiams. Norint gauti mokesčių lengvatą, deklaraciją galima pateikti bet kuriuo patogiu metu.

Deklaracijos ypatybės

Pildant ataskaitos formą negalima daryti klaidų ar taisyti, be to, juodu arba mėlynu rašalu galima naudoti tik tada, kai forma pildoma ranka. Tokiu atveju turite atkreipti ypatingą dėmesį į skirtingus reikalavimus rankiniam ir mašininiam formos pildymui:

- Pildant formą ranka, visi tekstiniai ir skaitiniai laukai (vardas ir pavardė, mokesčių mokėtojo kodas, sumos ir kt.) turi būti rašomi iš kairės į dešinę, pradedant nuo tolimiausio kairiojo langelio, didžiosiomis raidėmis pagal modelį, kuris gali būti galima rasti Federalinės mokesčių tarnybos svetainėje. Raidės turi būti lygios ir kuo panašesnės į pavyzdį. Jei užpildžius eilutę liko tuščių langelių, juose reikia rašyti brūkšnelius iki pat lauko galo. Jei kuris nors laukas paliekamas tuščias, visuose jo langeliuose taip pat turi būti brūkšnelių.

- Norint kompiuteryje užpildyti 3-NDFL deklaraciją, visas skaitines reikšmes reikia sulygiuoti į dešinę. Rekomenduojama naudoti tik Courier New šriftą, kurio dydis nustatytas nuo 16 iki 18.

Jei vieno skyriaus ar formos lapo puslapio nepakanka, kad visa informacija būtų pilnai atspindėta, reikia naudoti reikiamą papildomų puslapių skaičių iš tos pačios sekcijos.

Tiek rašytinėje, tiek spausdintoje ataskaitos versijoje visos sumos turi būti nurodytos kapeikomis. Išimtis yra pati mokesčio suma, kuri turi būti suapvalinama iki pilnų rublių pagal įprastą aritmetikos taisyklę - jei suma mažesnė nei 50 kapeikų, tada jos išmetamos, pradedant nuo 50 kapeikų ir daugiau, jos apvalinamos iki pilnas rublis. Pajamos ar išlaidos, kurios pagal dokumentus apskaičiuotos užsienio valiuta, turi būti konvertuojamos į rublius, kad būtų įtrauktos į ataskaitą pagal Rusijos Federacijos centrinio banko kursą jų faktinio gavimo dieną. Deklaracijoje pateikta informacija turi būti patvirtinta dokumentais, kurių kopijos pridedamos prie deklaracijos. Norėdami išvardyti dokumentus, pridedamus prie 3-NDFL, galite sukurti registrą bet kokia tvarka.

Visi formos puslapiai turi būti sunumeruoti eilės tvarka užpildant laukelį „Puslapis“, pradedant nuo 001 (titulinis puslapis). Tituliniame lape turi būti nurodytas puslapių skaičius, taip pat papildomų dokumentų skaičius.

Kitos programos suteikia:

- pajamų kodai iš šaltinių Rusijos Federacijoje ir esančių už šalies ribų;

- objekto pavadinimo kodai (pavyzdžiui, butas ar žemės sklypas);

- mokesčių mokėtojo, pretenduojančio į mokesčių atskaitą, rūšies kodai;

- sandorio tipo kodai.

3-NDFL pildymo pavyzdys individualiems verslininkams

Titulinis puslapis

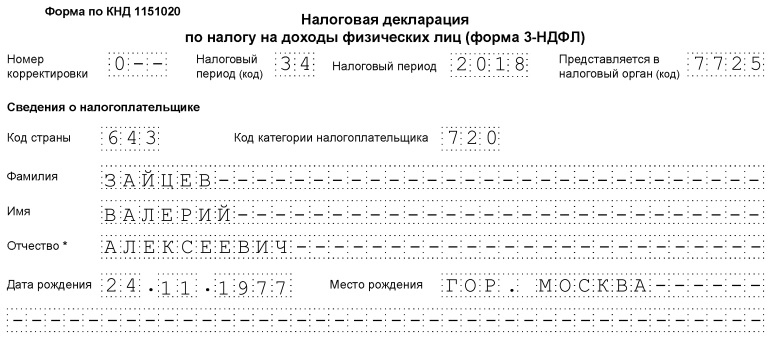

Titulinio lapo ir visų kitų puslapių skiltyje „TIN“ turite nurodyti teisingą mokesčių mokėtojo – atsakovo – identifikavimo numerį. Jei ataskaita teikiama pirmą kartą, tada stulpelyje „Pataisymo numeris“ reikia nurodyti 000, o jei vėl pateikiamas jau pataisytas dokumentas, tai šioje skiltyje įrašomas taisymo eilės numeris. Skiltyje „Mokestinis laikotarpis (kodas)“ reikia nurodyti ataskaitinio laikotarpio kodą, metinei atskaitomybei tai kodas 34. Jeigu deklaracija nepateikiama už metus, tuomet reikia nurodyti šias reikšmes:

- pirmas ketvirtis - 21;

- pusmetis - 31;

- devyni mėnesiai - 33.

Laukelyje „Ataskaitinis mokestinis laikotarpis“ reikia nurodyti metus, už kuriuos deklaruojamos pajamos. Be to, turite teisingai užpildyti stulpelį „Pateikta mokesčių institucijai (kodas)“, kuriame turite įvesti mokesčių institucijos, kurioje mokesčių mokėtojas yra registruotas, keturženklį numerį. Šiame kode pirmieji du skaitmenys yra regiono numeris, o paskutinis yra tiesioginis Federalinės mokesčių tarnybos patikrinimo kodas.

Svarbus laukas, į kurį reikia atkreipti dėmesį rengiant titulinį puslapį – mokesčių mokėtojo kategorijos kodas 3-NDFL deklaracijoje. Visos panaudotos reikšmės pateiktos ataskaitos pildymo tvarkos priede Nr.1. Štai keletas iš jų:

- IP - 720;

- notaras - 730;

- advokatas - 740;

- asmenys, neturintys individualaus verslininko statuso - 760;

- ūkininkas - 770.

Apie save mokesčių mokėtojas turi pateikti savo pavardę, vardą, patronimą, gimimo datą (pilną), gimimo vietą (kaip parašyta pase), duomenis iš paties paso. Jums nebereikia nurodyti nuolatinės gyvenamosios vietos adreso.

Asmens tapatybę patvirtinantys dokumentai turi savo kodavimo sistemą, kuri yra pateikta ataskaitos formos pildymo tvarkos priede Nr.

- Rusijos Federacijos piliečio pasas - 21;

- gimimo liudijimas - 03;

- karinis ID - 07;

- laikinas pažymėjimas, išduotas vietoj karinio pažymėjimo - 08;

- užsienio piliečio pasas - 10;

- pažyma apie prašymo pripažinti asmenį pabėgėliu Rusijos Federacijos teritorijoje nagrinėjimą iš esmės - 11;

- leidimas gyventi Rusijos Federacijoje - 12;

- pabėgėlio pažymėjimas - 13;

- laikina Rusijos Federacijos piliečio asmens tapatybės kortelė - 14;

- leidimas laikinai gyventi Rusijos Federacijoje - 15;

- laikinojo prieglobsčio Rusijos Federacijoje pažymėjimas - 18;

- užsienio valstybės įgaliotos institucijos išduotas gimimo liudijimas - 23;

- Rusijos karinio personalo asmens tapatybės kortelė, atsargos karininko karinė tapatybė - 24;

- kiti dokumentai - 91.

Laukas „Mokesčių mokėtojo statusas“ skirtas nurodyti gyvenamąją vietą, jame esantis skaičius 1 reiškia, kad mokesčių mokėtojas yra Rusijos Federacijos rezidentas, o skaičius 2 – Rusijos Federacijos nerezidentas. Taip pat tituliniame puslapyje reikia nurodyti bendrą ataskaitos lapų skaičių, pasirašyti ir jos užpildymo datą.

Jeigu ataskaita pateikiama per atstovą, tuomet turi būti nurodyti visi jo duomenys. Be to, toks asmuo prie 3-NDFL deklaracijos turi pridėti jo įgaliojimus patvirtinančio dokumento kopiją.

Užpildykite likusius 3-NDFL lapus

Iš likusių lapų mokesčių mokėtojas turi užpildyti tuos, kuriuose yra informacija. Kiekvienas privalo užpildyti tik 1 skyrių „Informacija apie mokesčių sumas, kurios turi būti sumokėtos (pridėti) į biudžetą/grąžinamos iš biudžeto“. Jame turi būti nurodyti atitinkami duomenys apie gyventojų pajamų mokesčio ar atskaitos dydį.

Pildydami šią skiltį, turite atkreipti dėmesį į teisingą mokesčių mokėjimo BCC ir jo rūšį. Tai nepasikeitė ir 2019 m. Be to, atkreipkite dėmesį, kad kiekviename užpildytame puslapyje turite nurodyti savo pavardę ir inicialus, taip pat jo serijos numerį.

Kaip 3-NDFL pildymo pavyzdį galite pateikti individualaus verslininko duomenis apie bendrą mokesčių sistemą. 2018 metais šis individualus verslininkas iš verslo veiklos gavo 1 800 000 rublių pajamų. Be to, jis turi teisę taikyti profesinę 1 370 000 rublių mokesčių atskaitą. Į jį įtraukta:

- medžiagų išlaidos - 670 000 rublių;

- išmokos pagal darbo sutartis - 530 000 rublių;

- kitos išlaidos - 170 000 rublių.

2018 metams individualus verslininkas į biudžetą pervedė 35 000 rublių. gyventojų pajamų mokesčio avansiniai mokėjimai. Verslininkas yra investicinės bendrijos, sudarytos pagal sutartį, dalyvis. O pajamų jis gavo pardavęs vertybinius popierius, kurie jam priklausė trumpiau nei trejus metus.

Individualus verslininkas turi užpildyti deklaracijos titulinį puslapį ir 1 skyrių. Be to, jis užpildo skiltį. 2, 1, 3 ir 8 priedai.

2 skyrius

1 priedas „Pajamos iš šaltinių Rusijos Federacijoje“

3 priedas „Pajamos iš verslo, advokatūros ir privačios praktikos“

8 priedas

Deklaracijos 3-NDFL 2019 pildymo pavyzdys asmenims

Pažiūrėkime, kaip teisingai užpildyti 3-NDFL deklaraciją asmeniui, kuris nėra registruotas kaip individualus verslininkas. Nepriklausomai nuo to, kokias pajamas pilietis deklaruoja ir ar ketina prašyti atskaityti mokesčius, jis turės užpildyti anketos titulinį puslapį, 1 ir 2 skirsnius. Informacija prireikus įrašoma deklaracijos prieduose.

Užpildykite paraiškas:

- 1 ir 7 - kai kreipiamasi dėl mokesčių lengvatos perkant nekilnojamąjį turtą arba išskaitos, susijusios su hipotekos mokėjimu;

- 1 ir 6 d., taip pat 1 priedo skaičiavimas - deklaruojant nekilnojamojo ir kito turto pardavimo pajamas;

- 1 - nuomojantis nekilnojamąjį turtą;

- 1 ir 5 – kreipiantis dėl mokesčių lengvatos už gydymą, mokslą;

- 1 ir 5 d., taip pat 5 priedo apskaičiavimas – gauti atskaitą išlaidoms pagal draudimo sutartis (gyvybės, pensijų).

Kaip pavyzdį pažiūrėkime į situaciją, kai pilietis Vitalijus Andrejevičius Volkovas už 2,4 milijono rublių pardavė namą, kuris jam priklausė mažiau nei 5 metus (pirktas po 2016-01-01). Jis turi sumokėti 13% mokestį, tačiau, norėdamas sumažinti mokesčių bazę, jis nedelsdamas išleidžia 1 milijono rublių mokesčių atskaitą. Duomenis jis įrašo titulinio lapo 1 ir 2 skyriuose, 1 ir 6 prieduose, taip pat 1 priedo skaičiavime.

Deklaraciją rekomenduojama pildyti būtent iš skaičiavimo ir 1 bei 6 priedų, o po to užpildyti titulinį lapą ir skyrius bei nurodyti puslapių numerius. Tai ypač svarbu, jei visus duomenis užsirašote rankiniu būdu, nes baigtoje deklaracijoje nieko negalite pataisyti.

Pildome 1 priedo skaičiavimą (eilutė po eilutės):

- įveskite TIN, pavardę ir inicialus;

- Kol kas palikite puslapio numerį;

- 010 - stulpelis, skirtas nurodyti nuosavybės kadastro numerį. Esama nuosavybės dokumentuose, galite nemokamai sužinoti Rosreestr duomenų bazėje;

- 020 – įrašoma turto kadastrinė vertė turto įsigijimo metų sausio 1 d. Jeigu iki nurodytos datos turtas neįvertintas, pridedamas brūkšnys;

- 030 - pajamos, gautos pardavus pagal sutartį;

- 040 - jei yra duomenų apie kadastrinę vertę, ji dauginama iš koeficiento 0,7. Jei laukas 020 tuščias, tada 040 paliekamas tuščias;

- 050 – eilutė apmokestinamajai sumai nurodyti. Pasirinkite didesnę reikšmę iš laukų 030 ir 040.

Pereikime prie 6 priedo, kuriame nurodytos visos mokesčių atskaitos, kuriomis mokesčių mokėtojas skaičiuojasi. Jei pilietis turi išlaidas patvirtinančius dokumentus už parduotą turtą, užpildo 020 laukelį. Jei neturi, 010 eilutę. Jeigu mokesčių mokėtojas nereikalauja kitų atskaitymų, tada 020 arba 010 stulpeliuose nurodyta vertė perkeliama į 160 laukelį. .

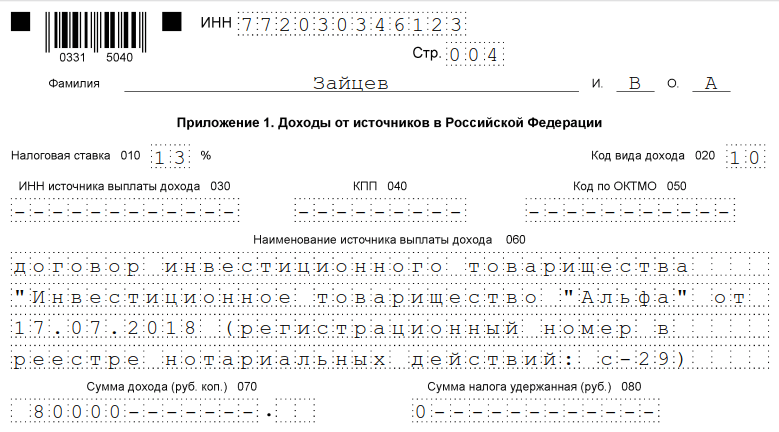

1 priedas prasideda mokesčių mokėtojo TIN, pavarde ir inicialais. Toliau įvedame:

- 010 - mokesčio tarifas. Gyventojams - 13%, nerezidentams - 30%;

- 020 - pajamų rūšies kodai nurodyti Deklaracijos pildymo tvarkos priede Nr.3. Deklaruojant pajamas, gautas pardavus nekilnojamąjį turtą, gali būti naudojamas kodas „01“ arba „02“. „01“ nurodoma, jei pajamų suma pagal sutartį (1 priedo skaičiavimo laukelis 030) yra didesnė už kadastrinę vertę, padaugintą iš koeficiento 0,7 (040 laukelyje įrašyta reikšmė). Kodas „02“ rašomas, jei 040 stulpelio reikšmė didesnė nei 030 stulpelyje;

- 030-060 laukeliai skirti informacijai apie pirkėją nurodyti. Jei detalių duomenų nėra, pakanka įvesti naujojo savininko pavardę, vardą, patronimą;

- 070 stulpelyje reikia perkelti reikšmę, kuri buvo įrašyta skaičiavimo 050 eilutėje, į 1 priedą;

- 080 laukas paliekamas tuščias, nes pirkėjas nėra mokesčių agentas ir negali išskaičiuoti mokesčių.

2 skirsnyje nurodomos pajamos, nuo kurių bus imamas mokestis, mokesčio bazė ir gyventojų pajamų mokesčio dydis. Norėdami tai padaryti, parašykite:

- 001 - 13 arba 30 procentų, priklausomai nuo mokesčių mokėtojo gyvenamosios vietos (žr. 1 priedo 010 laukelį);

- 002 - pajamų rūšis - 3;

- 010 ir 030 stulpeliuose - 1 priedo 070 laukelio reikšmė;

- 040 eilutėje perrašoma 6 priedo 160 lauko reikšmė;

- reikšmė 060 apskaičiuojama kaip skirtumas tarp reikšmių 030 ir 040. Jei gaunamas neigiamas skaičius, nustatykite į 0.

- taip pat apskaičiuojamos 070 ir 150 laukelių reikšmės. Norėdami tai padaryti, eilutės skaičius yra 060 × 13%;

- visi kiti stulpeliai lieka tušti.

Liko 1 skyrius ir titulinis puslapis. Jie pildomi pagal algoritmą, aprašytą pavyzdinėje deklaracijoje individualiems verslininkams.

1 skyrius

Titulinis puslapis

Užpildžius visus puslapius, jie turi būti suskaičiuoti ir įrašyti į titulinį puslapį, taip pat sunumeruoti. Mūsų pavyzdyje mes gavome 6 puslapių deklaraciją. Be to, reikia patikslinti pridedamų dokumentų lapų ar jų kopijų skaičių. Belieka pasirašyti visus užpildytus deklaracijos lapus (ne tik titulinį lapą) ir įdėti esamą datą.

Kiekvienas mokesčių mokėtojas turi savarankiškai pasirinkti, ką jam reikia užpildyti, ir išsiųsti užpildytą ataskaitą Federalinei mokesčių tarnybai.

Pildymas internetu

3-NDFL užpildyti internetu nėra sudėtinga, tam turite turėti registruotą asmeninę mokesčių mokėtojo paskyrą. Šios paslaugos prisijungimo vardą ir slaptažodį galima gauti iš Federalinės mokesčių tarnybos, registracijos metu nurodžius visus asmeninius duomenis.

Daugelis buhalterinių paslaugų operatorių siūlo vartotojams patogias programas, skirtas užpildyti ataskaitą internetu, kad vėliau ją būtų galima išsiųsti internetu arba spausdinti popierine forma. Šis metodas tinka tiems mokesčių mokėtojams, kurie yra toli nuo apskaitos ir neturi patirties pildant ataskaitas. Tačiau norint teisingai įvesti duomenis į šią formą, specialių žinių nereikia.

Baudos už mokesčio nesumokėjimą ir klaidas deklaracijoje

Už gyventojų pajamų mokesčio nesumokėjimą numatyta bauda, kuri sieks 5% nuo nesumokėtos mokesčio sumos už kiekvieną mėnesį nuo vėlavimo dienos, įskaitant ir nepilnus. Už ataskaitos nebuvimą, jei joje nėra mokėtinos gyventojų pajamų mokesčio sumos, bauda bus minimali - 1000 rublių. Jei reikia mokėti mokesčius, turėsite sumokėti baudą iki 30% sukaupto mokesčio.

12,126 Skaitymo laikas: 6 min.Kiekvienas Rusijos Federacijos pilietis, gaunantis dideles pajamas, turėtų žinoti, kaip užpildyti 3 gyventojų pajamų mokesčius. Nes tai galioja visiems, ne tik individualiems verslininkams, bet ir piliečiams, kurie pardavė butą, automobilį ar gavo pajamų kitu būdu. Atėjo laikas šiai temai skirti straipsnį.

Kas turėtų pranešti apie 3-NDFL

Teisės aktuose nurodyta: visi šalies mokesčių mokėtojai, pripažinti mokesčių rezidentais. Ataskaita turėtų būti saugoma ne tik apie vidaus pajamas, bet ir apie lėšas, gautas iš šeimos biudžeto užsienyje.

Į gyventojų skaičių įeina ne tik Rusijos Federacijos piliečiai, bet ir visi subjektai, kurie šalyje išbuvo ilgiau nei 183 dienas per metus. Netgi tie laimingieji, kurie laimėjo loteriją, gavo didelį palikimą ar kitą dovaną, tarkime, daugiau nei 100 000 rublių, turi pateikti ataskaitą 3-NDFL forma. Šią formą turi užpildyti ir gyventojų pajamų mokesčio socialinių atskaitų už vaiko gydymą ir lavinimą gavėjai.

Iki kokios datos pateikiama deklaracija?

2019 metais piliečiams suteikiami tokie patys terminai kaip ir visada. Deklaraciją už šį laikotarpį galite pateikti iki 2019-05-03. Be to, jei pretenduojate į teisę į atskaitą, formą galite užpildyti ir išsiųsti per metus.

Kur ir kaip pateikti formą

Užpildę 2019 m. 3-NDFL, pasirenkate tinkamą padavimo būdą:

- Asmeninis buvimas– apsilankymas Federalinės mokesčių tarnybos teritoriniame skyriuje jūsų registracijos vietoje, nesvarbu, ar tai laikina, ar nuolatinė registracija.

- Pristatymas paštu– Mokesčių inspekcija reikalauja tokius dalykus siųsti registruotu paštu su dokumentų sąrašu. Juk be penkių deklaracijos lapų pridedate ir paso kopiją bei kitą pajamas duodančią veiklą patvirtinantį dokumentą.

- Elektroninis užpildymas– per nuorodą Federalinės mokesčių tarnybos svetainėje arba valstybės tarnybų portale.

Nesvarbu, kokia forma nuspręsite užpildyti formą – 2017 m. gyventojų pajamų mokesčio 3 formą, skirtą pateikti 2018 m., vieningu formatu KND 1151020 galite atsisiųsti iš žemiau esančios nuorodos. Labai sunku suklysti ieškant formos ir ją pildant, bet vis tiek pateiksime pavyzdį.

Ryžiai. 1. Gyventojų pajamų deklaracijos titulinis lapas – pavyzdžio pildymas

Konkretūs KND formos 1151020 pildymo reikalavimai

- Langeliai turi būti pildomi kirilica, didžiosiomis raidėmis iš kairės į dešinę.

- Naudokite rašiklį su mėlynu/juodu rašalu.

- Formą leidžiama pildyti spausdinti, pasirenkant spausdintą šriftą ir į langelius telpančią gontą.

- Jei lauke nėra ką rašyti, reikia dėti vieną brūkšnelį.

- Sumos deklaracijoje nurodomos rubliais ir kapeikomis. Išimtis yra pati mokesčio suma, kuri paprastai suapvalinama iki artimiausio rublio.

- Jei gavote pajamų užsienyje, jas turėtumėte konvertuoti į rublius pagal deklaracijos užpildymo dienos centrinio banko kursą.

Kaip užpildyti 3-NDFL: išsamūs lapai

Jūs jau matėte titulinio puslapio užpildymo pavyzdį. Kadangi tai yra svarbiausias lapas, būtų naudinga detaliai apsvarstyti visų jo poskyrių užpildymą.

| Poskyris | Ką rašyti |

| Kepuraitė | Mokesčių mokėtojo identifikavimo numeris, koregavimo numeris*, laikotarpis (metai), Federalinės mokesčių tarnybos kodas. |

| Šalies kodas | Šalies kodas (643 Rusijos Federacijai), 999 tiems, kurie neturi pilietybės. |

| Mokėtojo kategorijos kodas | Kodas individualiems verslininkams 720, notarams 730, fiziniams asmenims 760, nuomininkams ir ūkininkams 770 |

| Mokesčių mokėtojo informacija | Visas vardas, pavardė, gimimo data ir vieta, paso informacija, kontaktinis telefono numeris ir mokesčių mokėtojo statusas (rezidentas 1, nerezidentas 2). |

| Pridedamų dokumentų sąrašas | Priklausomai nuo pajamų rūšies, 2-NDFL pažyma, pinigų gavimo kvitas parduodant automobilį ir kt. |

| Puslapių skaičius | Nurodykite, kiek puslapių reikia užpildyti šioje deklaracijoje kartu su priedais** |

| Parašas | Rankiniu būdu arba kai pateikiama elektroniniu būdu, naudojant skaitmeninį elektroninį parašą. |

* - teikiant deklaraciją pirmą kartą, reikia įvesti patikslinimo numerį 000, vėliau jis bus priskirtas didėjimo tvarka (001, 002 ir kt.)

** - šioje deklaracijoje yra tik 19 lapų, ne visus juos reikia pildyti. Tik tie, kurie atspindės informaciją apie gautas pajamas, sumokėtus mokesčius ir atskaitymus.

Kokius lapus reikia pildyti ir kada?

Mokesčių deklaracijos tipą KND 1151020 sudaro devyniolika lapų, o Federalinės mokesčių tarnybos svetainėje pateikiamos išsamios kiekvieno iš jų pildymo instrukcijos. Pateikiame dažniausiai mokesčių mokėtojų naudojamus teiginius:

A lapas – leidžia nurodyti informaciją apie parduotą butą ar automobilį.

- E1 lapas - nurodyti gyventojų pajamų mokesčio socialinę atskaitą už vaiko gydymą ir lavinimą. Čia taip pat reikės informacijos iš A lapo.

- D1 lapas - pildomas turtiniam atskaitymui, jei butas parduodamas, reikia pildyti ir D3 lapą bei du skyrelius Nr.1-2.

1 skyrius:

2 skyrius:

D2 lapas:

Kaip užpildyti deklaraciją internetu

Kaip užpildyti deklaraciją internetu

Ne visiems patogu eiti į mokesčių inspekciją savo registracijos vietoje, paprašyti formos ir ją užpildyti rankiniu būdu. Daugiau laisvo laiko rasite sėdėdami prie kompiuterio. Todėl paprasčiausias būdas užpildyti mokesčių deklaraciją KND 1151020 yra užsiregistruoti oficialioje Federalinės mokesčių tarnybos svetainėje.

Žingsnis po žingsnio procesas atrodo taip:

- Atidarykite oficialią mokesčių tarnybos svetainę ir spustelėkite viršuje esantį mygtuką „Registruotis“.

- Iš anksto išduokite elektroninį sertifikatą, kad galėtumėte pasirašyti deklaraciją skaitmeniniu parašu. Tačiau visi verslininkai tai žino.

- Prisijunkite prie savo paskyros naudodami savo vartotojo vardą ir slaptažodį.

- Pasirinkite skyrių „ND piešimas“.

- Nurodykite, už kurį ataskaitinį laikotarpį teikiama deklaracija.

- Patikrinkite automatinį duomenų užpildymą ir prireikus pakoreguokite.

- Patikrinkite, ar darbdavys pateikė ataskaitas, ir užpildykite informaciją iš 2-NDFL formos.

- Nurodykite, ar turite teisę į mokesčių lengvatas ir kokias.

- Apibendrinkite atitinkamame skyriuje. Patikrinkite informaciją ir sukurkite failą, kurį norite siųsti.

- Prisekite failą elektroniniu parašu ir pateikite siuntimui.

- Kai tik deklaracija bus priimta, turėsite galimybę pridėti nuskaitytus patvirtinamuosius dokumentus.

3-NDFL pildymo pavyzdžiai

Paimkime vieną iš anksčiau paminėtų lapų ir pažiūrėkime, kaip į jį buvo įvesti duomenys:

Pavyzdys. Pilietis Kirchanova A.S. butą pardavė 2016 m., o deklaraciją už praėjusį laikotarpį pateikė 2017 m. Butą ji paveldėjo 2014 m., o tai reiškia, kad pagal įstatymą ji valdė trumpiau nei 3 metus, o sandoris yra apmokestinamas Kirčanovos pajamų mokesčiu. Prie deklaracijos ji turi pridėti pirkimo-pardavimo sutartį, mokėjimo dokumentą, gyvenamojo ploto nuosavybės teisės laikotarpio patvirtinimą ir paveldėjimo teisių įgijimo liudijimą. Pilietės Kirčanovos deklaracijos lape A bus nurodyta informacija apie pirkėją (Kiselevas A. V.), jo TIN (7705888888), sandorio sumą (2 500 000 rublių), apmokestinamąją sumą neatskaičius (1 500 000 rublių), tikslią mokesčių sumą (195). 000r).

A lapas, kuriame pildoma informacija apie buto pardavimą:

Kiti dokumento lapai ir skyriai pildomi maždaug tokiu pačiu būdu. Jei tai yra 2 skyrius, nustatantis apmokestinamąją metinę finansinę bazę, tada ją reikia įvesti eilutę po eilutės:

- 002 – informacija apie pajamų rūšį, dažniausiai pateikiamas skaičius 3, jei nekalbame apie pajamas iš užsienio ar dividendus (jie neapmokestinami).

- 010 – bendra pajamų suma.

- 040 – informacija apie mokesčių atskaitymus.

- 060 – sumuojant, nurodant bendrą sumą.

- 070 – suma, padauginta iš gyventojų pajamų mokesčio tarifo 0,13.

- 080 – jei prieš pildant deklaraciją jau buvo išskaičiuotas mokestis, tai čia nurodoma.

- 130 yra skirtumas tarp 070 ir 080.

2 skirsnis, bendra suma ir mokesčiai:

Kokia programa padės užpildyti deklaraciją?

Yra daug variantų, tačiau oficialus yra vienas. Ji vadinama „Deklaracija“, kurią galite atsisiųsti tiesiogiai iš Federalinės mokesčių tarnybos svetainės. Atsisiuntimas yra visiškai nemokamas, programinė įranga platinama viešai visiems registruotiems mokesčių mokėtojams. Ši programa automatiškai išsaugo informaciją apie mokesčių mokėtoją ir įveda ją pildant – tereikia nurodyti pajamas ir jų rūšį. Toliau, priklausomai nuo tarifo, kuriuo mokate (rezidentas ar nerezidentas), programa apskaičiuoja mokesčio sumą. Natūralu, kad atsižvelgiama ir į atskaitymus.

išvadas

Perskaitę pavyzdžius turėjote pastebėti, kad 2019 metų 3-NDFL deklaracijos pildymas nėra toks jau sudėtingas darbas. Netgi tie, kurie tai daro pirmą kartą, galės su tuo susidoroti skaitydami eilutės numerio įkalčius. Šiuo tikslu buvo sukurta paprasta Federalinės mokesčių tarnybos forma, kuri leis piliečiams greitai su ja susipažinti ir išmokti ją užpildyti.

- Iškvieskite santechniką Miasą

- Programavimo paradigmos samprata Deklaratyvioji ir procedūrinė atmintis

- Armėnų abėcėlė su anglų transkripcija

- Hefaistas – ugnies ir metalo valdovas

- Gautas plataus masto „afrikietiškos“ žmogaus kilmės teorijos patvirtinimas

- Po vilko saule Kokiai kalbų grupei priklauso čigonai?

- Esė moksleiviams Tvardovskis, tai ne aš kaltas

- Pirmasis Tunguskos valsčiaus pirmininkas

- Čerginecas Borisas Nikolajevičius Formavimosi istorija ir kovos kelias

- Hitlerio feldmaršalai ir jų mūšiai Aš buvau Hitlerio adjutantas Nikolajus Belovas

- Rusijos carinės armijos karininko garbės kodeksas

- Dokumentai, patvirtinantys Rusijos rezidenciją

- Ar galima greitai gauti užeigą be registracijos ir kaip tai padaryti

- Kaip gauti išrašą iš vieningo valstybės registro su mokesčių skaitmeniniu parašu „Egrip“ asmeninė sąskaita

- Reikalavimai popierinėms formoms

- Kaip užpildyti socialinio mokesčio deklaraciją

- Atskirų produktų rinkų segmentavimas

- Asmeninė Federalinės mokesčių tarnybos mokesčių mokėtojo sąskaita asmenims

- Užsienio organizacijų akredituotų filialų registras

- Uzbekų kalbos atsiradimo ir raidos istorija