informasi akuntansi. Info akuntansi Pemindahan pakaian kerja ke dalam operasi 1s 8.3

Bagaimana cara memperhitungkan pakaian khusus di 1c? Bagaimana cara mengkredit pakaian kerja di 1C 8.3? Akuntansi pakaian terusan dan perlengkapan khusus dalam 1C: Akuntansi 8.2 8.3 Bagian I

Penerimaan dan pemindahan pakaian terusan dan peralatan khusus ke dalam pengoperasian

Artikel hari ini kami akan mencurahkan untuk mempertimbangkan masalah yang juga muncul secara berkala di kalangan pengguna program 1C. Yaitu: “Bagaimana cara menghapus pakaian kerja di 1C? Bagaimana cara memperhitungkan pakaian khusus di 1s 8.3? Akuntansi pakaian kerja di 1C: Akuntansi 8.2 8.3"

Tidak ada yang supernatural atau istimewa dalam akuntansi seperti itu; namun, pertanyaannya ada dan memang terjadi. Bagaimana mencerminkan penerimaan pakaian kerja dan peralatan khusus, bagaimana menghapus pakaian kerja dari layanan, di akun mana pakaian kerja diperhitungkan, bagaimana cara mentransfer pakaian kerja ke dalam operasi, bagaimana cara melunasi biaya pakaian terusan dan peralatan khusus dalam akuntansi dan akuntansi pajak - ini adalah pertanyaan-pertanyaan yang juga akan kita temukan jawabannya dalam pelajaran hari ini.

Topik pakaian kerja bukanlah hal baru. Topik ini telah dibahas berkali-kali dan di Internet Anda dapat menemukan banyak artikel berbeda yang membahas topik ini di 1C 7.7 atau 1C 8.2. Namun, waktu terus berjalan dan 1C berubah. Hari ini kita akan bekerja dengan antarmuka 1C yang relatif baru, yaitu antarmuka “Taksi”, yang digunakan dalam 1C versi 8.3.

Jadi mari kita mulai.

Pada bagian pertama pelajaran kita, kita akan melihat penerimaan pakaian terusan dan peralatan khusus, serta pemindahan pakaian terusan dan peralatan khusus ke dalam pengoperasian.

Bagian I

Mencerminkan penerimaan pakaian kerja Kami menggunakan dokumen “Kwitansi Barang dan Jasa”. Itu terletak di sepanjang jalur berikut - saat berada di halaman utama, klik item di menu kanan "Pembelian" dan kemudian pilih "Kwitansi barang dan jasa".

Kami membuat dokumen baru dengan jenis operasi "Barang". Jika, bersamaan dengan kedatangan pakaian kerja, Anda perlu mendaftarkan layanan, Anda perlu menggunakan jenis transaksi “Barang, jasa, komisi”. Jadi, “Produk”.

Isi header dokumen baru. Kami menunjukkan nomor dan tanggal, gudang, rekanan dan kontrak. Jika elemen yang diperlukan tidak ada, kami membuat yang baru. Kemudian kita menambahkan baris ke bagian tabel.

Pilih item dari folder “ ” atau “Peralatan khusus”. Jika grup tidak terorganisir, maka kami akan membuatnya. Tindakan ini tidak wajib, namun diinginkan demi kenyamanan Anda sendiri. Misalnya, dalam hal pengorganisasian awal dan indikasi kelompok tersebut, akun akuntansi akan diganti secara otomatis dari yang sebelumnya dimasukkan ke dalam kelompok.

Jika kartu produk tidak terorganisir, maka kami juga membuatnya. Kami membahas cara bekerja dengan direktori nomenklatur di artikel ““

Kami menunjukkan data untuk baris bagian tabel - harga dan kuantitas. Akun akuntansi pakaian kerja 10.10, akun PPN 19.03.

Di akhir pembuatan dokumen, kami menunjukkan dan mendaftarkan faktur (jika perlu).

Kami menavigasi dan menutup dokumen.

Selanjutnya yang Anda butuhkan mentransfer pakaian kerja atau peralatan khusus ke produksi. Untuk tujuan ini, dokumen “Transfer material ke dalam operasi” digunakan. Kami menemukannya dengan masuk ke isi tab "Gudang". Mari buat dokumen baru.

Pilih gudang dan organisasi dan klik tombol “Buat”.

Program ini secara otomatis akan mengisi rincian header yang diperlukan, tetapi yang harus kita lakukan hanyalah memasukkan lokasi unit di mana MOL berada, tempat pakaian pelindung dikeluarkan.

Langkah selanjutnya adalah memasukkan data ke dalam bagian tabel. Tambahkan item yang diperlukan untuk transfer.

Isi jumlah dan individu.

Item berikutnya “Tujuan penggunaan” akan memerlukan beberapa tindakan tambahan dari kami. Data ini mencerminkan metode pembayaran biaya pakaian terusan atau peralatan khusus untuk pengeluaran. Wajib untuk mengisinya.

Mari tambahkan tujuan penggunaan dengan memilih tombol yang ada di bagian tabel.

Perlu dicatat bahwa pakaian kerja yang terdepresiasi selama 12 bulan. dicatat sebagai persediaan dan dihapuskan secara bersamaan dalam akuntansi dan akuntansi pajak pada saat dialihkan ke operasi. Jika masa manfaat melebihi 12 bulan, maka dalam akuntansi pakaian kerja tersebut akan dihapuskan secara garis lurus tergantung jangka waktu pemakaiannya. Dalam akuntansi perpajakan, pakaian kerja juga dihapuskan sebagai biaya material pada saat dioperasikan. Jika harga baju terusan melebihi 40 ribu, maka diperhitungkan sebagai aktiva tetap.

Mari buat yang baru atau pilih tujuan penggunaan yang sudah ada.

Kami mengisi nama yang diinginkan untuk menunjukkan fitur-fitur yang membedakan jenis tujuan penggunaan ini; Kami menunjukkan kuantitas sesuai dengan standar penerbitan. Dalam kasus kami -1 pc. Selanjutnya, kami memperkenalkan metode pembayaran biaya linier sebagai contoh. Kami menunjukkan periode dalam bulan dan metode pencatatan biaya (20 atau 25 akun).

Geser dan tutup dokumen. Ketika diposting, dokumen tersebut akan menghasilkan posting ke akun 10.10 dan 10.11, serta ke debit akun akuntansi kekayaan.

Jika Anda yakin bahwa pakaian kerja hanya dikeluarkan untuk pekerja konstruksi dan pekerja pabrik, maka lihatlah Standar Standar yang disetujui oleh Perintah Kementerian Tenaga Kerja Rusia tertanggal 09 Desember 2014 No. 997n. Antara lain, Anda akan melihat daftar posisi: pengemudi, arsiparis, operator komputer, pemuat, teknisi, manajer pasokan, penjual produk non-makanan, yang dapat ditemukan di hampir semua perusahaan.

Karena pemberi kerja bertanggung jawab untuk mengatur kondisi aman dan perlindungan tenaga kerja, pekerja harus dilengkapi dengan alat pelindung diri. Artikel ini akan membantu Anda mengatur akuntansi pakaian kerja di organisasi Anda.

1. Standar penyediaan pakaian khusus bagi pekerja

2. Kartu untuk penerbitan pakaian kerja gratis

3. Postingan akuntansi pakaian terusan

4. Penghapusan pakaian kerja di bidang akuntansi

5. Contoh

6. Penghapusan pakaian kerja dalam akuntansi pajak

7. Akuntansi pakaian kerja di 1s 8.3

8. Akuntansi pakaian terusan dalam suatu organisasi yang menggunakan sistem perpajakan yang disederhanakan

9. Bagaimana cara menghapus pakaian kerja yang sudah tidak dapat digunakan lagi

10. Overall pada saat pemberhentian pegawai

Jadi, mari kita mulai secara berurutan. Jika Anda tidak punya waktu untuk membaca artikel yang panjang, tonton video singkat di bawah ini, yang darinya Anda akan mempelajari semua hal terpenting tentang topik artikel.

(kalau videonya kurang jelas, ada gear di bagian bawah video, klik dan pilih 720p Quality)

Kami akan membahas topik ini lebih lanjut di artikel lebih detail daripada di video.

1. Standar penyediaan pakaian khusus bagi pekerja

Kepada siapa majikan wajib mengeluarkan pakaian khusus ditentukan dalam Pasal 212, 221 Kode Perburuhan Federasi Rusia:

- pekerja yang terlibat dalam pekerjaan dengan kondisi berbahaya atau berbahaya tenaga kerja;

- pekerja yang terlibat dalam pekerjaan yang dilakukan di kondisi suhu khusus atau yang terkait dengan polusi.

Dokumen yang mengatur tentang penyediaan pakaian khusus bagi pekerja adalah Peraturan Antarsektoral untuk Penyediaan Pakaian Khusus, Alas Kaki Khusus, dan Alat Pelindung Diri Lainnya bagi Pekerja, yang disetujui dengan Perintah Kementerian Kesehatan dan Pembangunan Sosial Rusia tanggal 1 Juni 2009 No. 290n. Itu sudah diinstal persyaratan penerbitan alat pelindung diri (APD):

- APD harus menjalani sertifikasi dan pernyataan kesesuaian;

- APD dibeli atas biaya organisasi atau berdasarkan perjanjian sewa untuk penggunaan sementara;

- APD dikeluarkan secara cuma-cuma sesuai standar standar dan berdasarkan hasil penilaian khusus terhadap kondisi kerja

- Suatu organisasi, dalam undang-undang lokal, dapat menetapkan standarnya sendiri untuk menyediakan pakaian pelindung bagi pekerja yang melebihi standar, dan juga mengganti satu jenis pakaian pelindung dengan tingkat perlindungan yang sama.

Anda dapat memeriksa standar penyediaan pakaian khusus bagi pekerja untuk posisi yang tersedia di tabel kepegawaian dokumen berikut:

- Standar model yang disetujui oleh Perintah Kementerian Tenaga Kerja Rusia tertanggal 9 Desember 2014 No. 997n - untuk pekerja dalam profesi dan posisi lintas sektoral dari semua jenis kegiatan ekonomi;

- Standar pengeluaran pakaian kerja hangat dan alas kaki bagi pekerja, disetujui dengan Keputusan Menteri Tenaga Kerja tanggal 31 Desember 1997 No. 70 - menurut zona iklim, sama untuk semua sektor perekonomian;

- Standar penerbitan standar yang disetujui dengan Keputusan Menteri Kesehatan dan Pembangunan Sosial tanggal 20 April 2006 No. 297 - untuk pakaian sinyal visibilitas tinggi khusus yang bersertifikat bagi pekerja di semua sektor ekonomi;

- Standar standar industri (misalnya, dalam konstruksi, medis, kegiatan manufaktur, bank, perumahan dan layanan komunal, dll.).

- di Bagian IV Laporan tentang penilaian khusus kondisi kerja (Lampiran No. 3 Perintah Kementerian Tenaga Kerja Rusia tanggal 24 Januari 2014 N 33n).

Dalam dokumen-dokumen ini, untuk setiap jabatan dan profesi, Anda dapat menemukan daftar pakaian khusus menurut jenis dan jumlah yang harus diberikan kepada karyawan pada tahun tersebut.

Perusahaan harus menyetujui daftar posisi di mana pakaian khusus dikeluarkan dan standar penerbitannya. Ini mungkin berupa perintah dari manajer atau lampiran pada perjanjian kerja atau perjanjian bersama.

Lampiran pesanan:

Saat mempekerjakan seorang karyawan, pemberi kerja harus memberi tahu karyawan tersebut tentang alat pelindung diri yang harus mereka kenakan. Pekerja memberi tanda bahwa ia telah membaca Peraturan Pemberian Pakaian Kerja kepada Pekerja dan standar baku penerbitan APD yang sesuai dengan profesi dan jabatannya.

2. Kartu untuk penerbitan pakaian kerja gratis

Saat mengeluarkan pakaian terusan kepada karyawan, seseorang harus mempertimbangkan jenis kelamin, tinggi dan ukuran karyawan, serta sifat pekerjaannya. Untuk mengontrol standar penerbitan pakaian terusan dan masa pakainya, isilah kartu pribadi untuk penerbitan alat pelindung diri untuk setiap karyawan. Bentuk kartu untuk penerbitan pakaian terusan gratis disetujui oleh Peraturan Antarsektoral (Perintah Kementerian Kesehatan dan Pembangunan Sosial Rusia tanggal 1 Juni 2009 No. 290n).

Aturan lintas sektoral mengizinkan penyimpanan kartu pribadi dalam bentuk kertas atau elektronik. Saat mengisi kartu registrasi pribadi untuk penerbitan APD dalam program, alih-alih tanda tangan karyawan pada tanda terima, dibuat referensi rincian dokumen utama yang berisi tanda tangan karyawan pada tanda terima APD (misalnya, klaim faktur M-11).

Jika APD tidak digunakan oleh karyawan sepanjang waktu, tetapi diperlukan selama pekerjaan tertentu, mereka akan diberikan kartu untuk penerbitan pakaian pelindung bertanda “Bertugas” secara gratis.

Saat mendaftarkan operasi untuk pergerakan pakaian terusan, departemen akuntansi, sebagai suatu peraturan, melakukan transfer dokumentasi menurut bentuk terpadu (disetujui oleh Resolusi Komite Statistik Negara Federasi Rusia tanggal 30 Oktober 1997 No. 71a):

- Nomor MB-2 “Kartu Pendaftaran untuk barang bernilai rendah dan rusak”;

- MB-4 “Tindakan pembuangan barang-barang bernilai rendah dan rusak” untuk memperhitungkan penghapusan pakaian kerja yang sudah tidak dapat digunakan lagi;

- MB-7 “Lembar pendaftaran pengeluaran pakaian kerja, sepatu keselamatan dan alat keselamatan” - untuk mencatat pengeluaran alat pelindung diri kepada karyawan untuk digunakan;

- MB-8 “Undang-undang tentang penghapusan barang-barang bernilai rendah dan dapat dipakai” - untuk memperhitungkan penghapusan barang-barang yang sudah usang dan tidak cocok untuk penggunaan lebih lanjut dari alat pelindung diri.

Organisasi sendiri dapat mengembangkan bentuk dokumen utama serupa untuk akuntansi pakaian terusan, dengan mempertimbangkan aktivitas spesifik perusahaan dan alat pelindung diri yang dikeluarkan. Misalnya, tindakan penghapusan pakaian kerja mungkin terlihat seperti ini.

3. Postingan akuntansi pakaian terusan

Organisasi memelihara catatan pakaian pelindung dan peralatan pelindung lainnya sesuai dengan Petunjuk Metodologi yang disetujui oleh Perintah Kementerian Keuangan Rusia tertanggal 26 Desember 2002 N 135n.

Akuntansi pakaian kerja dalam suatu organisasi dan akun akuntansi bergantung pada aset mana yang akan mencakup APD. Pedoman metodologis menyarankan untuk mempertimbangkan pakaian khusus sebagai bagian dari persediaan, terlepas dari periode penggunaan dan biaya. Namun dalam kebijakan akuntansi dimungkinkan untuk mengatur akuntansi pakaian terusan dalam organisasi sebagai bagian dari aset tetap.

Fitur akuntansi dan posting akuntansi pakaian terusan dalam organisasi di setiap opsi ditunjukkan dalam tabel.

| Overall sebagai bagian dari MPZ | Overall termasuk dalam OS | Pakaian kerja untuk penggunaan sementara | |

| Kriteria atribusi | Terlepas dari biaya dan periode penggunaannya | Jangka waktu penggunaan lebih dari satu tahun dan biayanya lebih dari 40.000 rubel. (atau nilai tetap lainnya untuk mengakui aset sebagai aset tetap) | Penerimaan pakaian kerja berdasarkan perjanjian sewa |

| Akun akuntansi pakaian kerja di organisasi | 10 “Peralatan khusus dan pakaian khusus” | 01 "Aset tetap" | Pada rekening administratif 002 “Aset persediaan diterima untuk diamankan” |

| Dasar (dokumen utama) | Penerimaan pesanan f. M-4, disetujui oleh Resolusi Komite Statistik Negara Rusia tanggal 30 Oktober 1997 N 71a | Tindakan penerimaan dan pemindahtanganan obyek OS f. OS-1, disetujui oleh Resolusi Komite Statistik Negara Federasi Rusia tanggal 21 Januari 2003 N 7 | Sertifikat Transfer dan Penerimaan |

| Biaya pendaftaran | dengan biaya sebenarnya, sebesar biaya perolehan atau produksi yang sebenarnya | dalam penilaian yang ditentukan dalam kontrak, atau dalam penilaian yang disepakati dengan pemiliknya | |

| Postingan untuk akuntansi pembelian pakaian terusan | Debit 10-10 “Peralatan khusus dan pakaian khusus di gudang” Kredit 60,71,76 – pakaian khusus dikapitalisasi | Debit 08 “Investasi pada aset tidak lancar” Kredit 60,71,76 – alat pelindung diri yang dikapitalisasi Debit 01 “Aset tetap” Kredit 08 – alat pelindung diri yang termasuk dalam aset tetap |

Debit 002 “Aset persediaan diterima untuk disimpan” |

| Tindakan normatif | klausul 11 Petunjuk Metodologi yang disetujui atas Perintah Kementerian Keuangan Rusia tanggal 26 Desember 2002 N 135n, Pedoman akuntansi produksi industri, disetujui oleh Perintah Kementerian Keuangan Federasi Rusia tanggal 28 Desember 2001 N 119n |

klausul 9 Pedoman yang disetujui atas Perintah Kementerian Keuangan Rusia tanggal 26 Desember 2002 N 135n, PBU 6/01 “Akuntansi Aktiva Tetap”, disetujui dengan Perintah Kementerian Keuangan Rusia tanggal 30 Maret 2001 N 26n Surat Kementerian Keuangan Federasi Rusia tanggal 12 Mei 2003 No. 159 |

klausul 12 Pedoman yang disetujui atas Perintah Kementerian Keuangan Rusia tanggal 26 Desember 2002 N 135n |

4. Penghapusan pakaian kerja di bidang akuntansi

Postingan penghapusan pakaian kerja dalam akuntansi akan tergantung pada akun di mana pakaian tersebut dicatat pada saat diterima.

Pilihan 1. Penghapusan pakaian kerja yang termasuk dalam persediaan dengan masa manfaat lebih dari 12 bulan

- biaya alat pelindung diri dihapuskan sebagai biaya secara linier selama seluruh periode penggunaan sesuai dengan pasal 26 Pedoman

- Debit 10-11 “Peralatan khusus dan pakaian khusus dalam operasi” Kredit 10-10 “Peralatan khusus dan pakaian khusus di gudang” - pakaian khusus yang diserahkan kepada karyawan untuk penggunaan sementara

- Debit 20, 26, 44 Kredit 10-11 “Peralatan khusus dan pakaian khusus yang digunakan” - penghapusan sebagian pakaian khusus dalam akuntansi sebagai beban (bulanan selama periode penggunaan APD)

Pilihan 2. Pembuangan pakaian kerja sebagai bagian dari peralatan industri dengan masa pakai kurang dari 12 bulan

- biaya pakaian terusan dibebankan pada saat dikeluarkan kepada karyawan sesuai dengan pasal 21 Petunjuk Metodologi. Aturan ini harus diabadikan dalam kebijakan akuntansi organisasi untuk tujuan akuntansi.

- Debit 20, 26, 44 Kredit 10-10 “Peralatan khusus dan pakaian khusus di gudang” - penghapusan pakaian khusus dalam akuntansi sebagai biaya ketika ditransfer ke karyawan

- Akuntansi untuk pakaian kerja dalam suatu organisasi yang digunakan oleh karyawan dan dihapuskan sebagai biaya dapat dilakukan pada akun off-saldo “Pakaian Kerja sedang digunakan” (klausul 23 Pedoman).

Pilihan 3. Penghapusan biaya pakaian kerja yang termasuk dalam aset tetap

- biaya pakaian kerja dibebankan melalui penyusutan

- Debit 20,26,44 Kredit 02 “Penyusutan aset tetap” - penyusutan dihitung atas biaya pakaian kerja setiap bulan selama masa penggunaan

5. Contoh

Pada tanggal 5 Desember 2016, di pusat layanan Tachka LLC, pakaian khusus dibeli untuk mekanik perbaikan mobil Kozlov: pakaian pelindung yang terbuat dari kain campuran, 1 pc. dengan harga RUB 4.500,00, sarung tangan 1 pasang seharga RUB 420.00, kacamata safety 1 pc. RUR 6.500,00 masing-masing, jaket berinsulasi 1 pc. RUR 5.600 masing-masing, celana berinsulasi 1 pc. seharga 3800,00 rubel, sepatu bot kempa seharga 4800,00 rubel.

Overall tersebut diberikan kepada karyawan pada tanggal 11 Desember 2016. Menurut standar yang disetujui, jangka waktu penggunaan jas, sarung tangan, kacamata kurang dari 12 bulan, jaket berinsulasi, celana panjang - 30 bulan, sepatu bot kempa - 36 bulan.

Debit 10-10 “Peralatan khusus dan pakaian khusus di gudang” Kredit 60 – 25.620,00 gosok. (4500+420+6500+5600+3800+4800) — Pakaian kerja dikirim ke gudang

Debit 26 Kredit 10-10 – 11420,00 gosok. (4500+420+6500) Biaya jas, sarung tangan, kacamata yang diberikan kepada mekanik dihapuskan sebagai biaya.

Debit 10-11 “Peralatan khusus dan pakaian khusus yang digunakan” Kredit 10-10 – RUB 14,200.00. (5600+3800+4800) — Karyawan diberi jaket berinsulasi, celana panjang berinsulasi, sepatu bot kempa

Debit 26 Kredit 10-11 “Peralatan khusus dan pakaian khusus sedang digunakan” 446,67 rubel. (5600/30+3800/30+4800/36) - Penghapusan sebagian biaya pakaian terusan yang masa pakainya lebih dari 12 bulan.

6. Penghapusan pakaian kerja dalam akuntansi pajak

Biaya alat pelindung diri dapat dihapuskan sebagai biaya yang mengurangi dasar pengenaan pajak penghasilan. Namun penghapusan pakaian terusan dalam akuntansi perpajakan dibatasi oleh standar penerbitan APD secara cuma-cuma: standar atau disetujui oleh perusahaan berdasarkan hasil penilaian khusus terhadap kondisi kerja. Posisi tersebut diungkapkan Kementerian Keuangan melalui Surat No. 03-03-06/1/59763 tanggal 25 November 2014 dan No. 03-03-06/4/8 tanggal 16 Februari 2012.

Untuk tujuan perpajakan, refleksi pakaian terusan bergantung pada biaya dan masa pakainya:

- Sebagai properti yang dapat disusutkan:

- Tunduk pada ketentuan berikut: biaya lebih dari 100 ribu rubel, jangka waktu penggunaan lebih dari 12 bulan;

- Penghapusan dilakukan dengan menghitung penyusutan setiap bulan selama masa manfaat

- Termasuk biaya bahan:

- Jika jangka waktu pemakaian kurang dari 12 bulan, harga pakaian terusan bisa berapa saja;

- Dibebankan pada saat dikeluarkan kepada pekerja atau secara merata selama masa kerja jika jangka waktu tersebut melampaui satu masa pelaporan untuk pajak penghasilan. Prosedur ini diatur dalam paragraf. 3 hal. 1 seni. 254 Kode Pajak Federasi Rusia. Opsi yang digunakan organisasi ditetapkan dalam kebijakan akuntansi untuk tujuan perpajakan.

7. Akuntansi pakaian kerja di 1s 8.3

Dalam program 1C: Akuntansi edisi ke-8. 3.0, Anda juga dapat mengatur akuntansi untuk penerimaan, penerbitan dan penghapusan pakaian terusan dan alat pelindung diri lainnya. Untuk petunjuk tentang cara menggunakan program ini, tonton videonya.

8. Akuntansi pakaian terusan dalam suatu organisasi yang menggunakan sistem perpajakan yang disederhanakan

Akuntansi pakaian pelindung pada sistem perpajakan yang disederhanakan, serta pada sistem umum, bergantung pada bagaimana peralatan pelindung diperhitungkan. Karena penyederhanaannya menggunakan metode tunai dalam mengakui pendapatan dan beban, maka pakaian kerja tersebut harus dibayar.

Jika pakaian terusan dicatat sebagai bahan, maka biayanya termasuk dalam pengeluaran berdasarkan sistem pajak yang disederhanakan setelah pembayaran dan penerimaan akuntansi pada suatu waktu.

Ketika APD diterima sebagai sarana utama, maka akuntansi pakaian terusan dalam organisasi dengan sistem perpajakan yang disederhanakan dilakukan sesuai dengan paragraf 3 Seni. 346.16, detik. 4 hal. 2 seni. 346.17 Kode Pajak Federasi Rusia. Biaya pakaian terusan termasuk dalam pengeluaran pada hari terakhir periode pelaporan dalam jumlah pembayaran.

9. Bagaimana cara menghapus pakaian kerja yang sudah tidak dapat digunakan lagi

Apabila pakaian pelindung menjadi tidak dapat digunakan dan masa pakainya belum habis, Pedoman ini memperbolehkan kemungkinan untuk menghapuskan APD tersebut. Keputusan tentang ketidaksesuaian pakaian khusus berada dalam kompetensi komisi inventaris permanen (klausul 34 Pedoman). Komisi, yang ditunjuk atas perintah ketua, memeriksa alat pelindung diri, menentukan alasan kegagalan, mengidentifikasi mereka yang bertanggung jawab atas kerusakan pakaian pelindung, dan menyusun laporan penghapusan.

Penghapusan seluruhnya tidak dapat digunakan dan tidak dapat dipulihkan pakaian kerja. Tindakan penghapusan ditransfer ke departemen akuntansi. Bagaimana cara menghapus pakaian kerja yang sudah tidak dapat digunakan? Akuntan harus membuat entri berikut:

Debit 94 Kredit 10-11 – penghapusan pakaian kerja yang tidak dapat digunakan pada nilai sisa;

Menurut klausul 11 PBU 10/99, biaya penghapusan alat pelindung diri yang tidak layak pakai dimasukkan dalam akuntansi sebagai bagian dari biaya lain-lain pada periode pelaporan yang bersangkutan.

Debit 91-2 Kredit 94 - biaya pakaian terusan yang tidak dapat digunakan tercermin dalam biaya lain-lain.

Jika berdasarkan komisi pelakunya sudah teridentifikasi, maka biaya pakaian khusus dibebankan kepada orang yang bersalah (ayat “b”, ayat 28 Peraturan Akuntansi dan Pelaporan):

Debit 73 Kredit 94 – biaya pakaian kerja ditanggung pihak yang bersalah.

Debit 50,51,70 Kredit 73 – ganti rugi (pengurangan gaji) oleh pelakunya.

Debit 91-2 Kredit 73 – penghapusan kerugian biaya lain-lain apabila yang bersalah dinyatakan tidak bersalah oleh pengadilan.

10. Overall pada saat pemberhentian pegawai

Kepemilikan pakaian kerja tetap menjadi milik organisasi selama seluruh periode penggunaan. Oleh karena itu, apabila seorang pegawai diberhentikan atau dipindahkan ke jabatan lain, pakaian kerja tersebut harus dikembalikan ke gudang. Kewajiban ini diatur dalam klausul 64 Petunjuk Metodologi, disetujui dengan Perintah Kementerian Keuangan Rusia tanggal 26 Desember 2002 No. 135n.

Pengembalian pakaian terusan dalam akuntansi tercermin dalam entri berikut:

- Debit 01 “Aset tetap di gudang” Kredit 01 “Aset tetap dalam operasi” - saat menghitung pakaian terusan sebagai aset tetap;

- Debit 10-10 Kredit 10-11 – sebesar nilai sisa, jika pakaian terusan yang termasuk dalam persediaan dihapuskan secara merata selama masa penggunaan;

- Entri akuntansi tidak dibuat jika biaya pakaian terusan dihapuskan pada saat dikeluarkan untuk karyawan. Dalam hal ini, hanya akuntansi kuantitatif yang dilakukan.

Organisasi mempunyai hak menahan dari gaji karyawan biaya pakaian kerja yang tidak dikembalikan pada saat pemecatan atau hilang oleh karyawan. Akuntansi untuk pengurangan biaya pakaian kerja pada saat pemecatan seorang karyawan serupa dengan prosedur yang dibahas pada bagian sebelumnya.

Pengeluaran pakaian kerja kepada pekerja tidak berarti terjadi perpindahan kepemilikan, sehingga pemberi kerja tidak mempunyai objek pajak PPN. Selain itu, biaya pakaian terusan tidak diakui oleh pembuat undang-undang sebagai penghasilan pegawai, dan biaya pakaian terusan yang disediakan tidak dikenakan pajak penghasilan pribadi dan iuran asuransi.

Kesimpulannya, beberapa kata tentang tanggung jawab. Kegagalan untuk menyediakan peralatan pelindung bagi pekerja mungkin memerlukan denda 20 hingga 30 ribu rubel untuk pejabat, dari 130 hingga 150 ribu rubel untuk perusahaan (klausul 4 pasal 5.27.1 Kode Pelanggaran Administratif Federasi Rusia). Oleh karena itu, saya meminta Anda untuk tidak mengabaikan tanggung jawab Anda untuk menyediakan pakaian khusus bagi para pekerja. Dan jika kamu masih mempunyai pertanyaan yang belum terjawab seputar akuntansi pakaian kerja, tulis di kolom komentar, yuk coba cari jawabannya bersama!

Akuntansi pakaian kerja dalam suatu organisasi: akuntansi dan pajak

Sesuai dengan undang-undang, perusahaan diharuskan menyediakan peralatan pelindung diri kepada karyawan di lingkungan kerja yang berbahaya dan berbahaya untuk perlindungan fisik dan perlindungan dari kontaminasi. Mari kita pertimbangkan aspek teoretis dalam melakukan operasi tersebut, dengan mempertimbangkan fitur akuntansi dan perpajakan, serta metode praktis memasukkan data ke dalam program 1C: Accounting 8.3.

Akuntansi dan akuntansi pajak pakaian terusan

Yang dimaksud dengan “pakaian kerja” adalah alat pelindung diri, yang selain pakaian itu sendiri, juga mencakup sepatu keselamatan dan alat pelindung diri.

Dasar normatif:

- Keputusan Menteri Keuangan Nomor 135n tanggal 26 Desember 2002;

- Perintah Kementerian Tenaga Kerja Rusia tanggal 9 Desember 2014 No.997n;

- Perintah Menteri Kesehatan dan Pembangunan Sosial Rusia tanggal 1 Juni 2009 No.290n;

- Informasi tentang standar standar penerbitan pakaian kerja, alas kaki keselamatan, dan alat pelindung diri lainnya secara cuma-cuma;

- Kode pajak;

- Kode Perburuhan (Pasal 209, 221);

- Kode Federasi Rusia tentang Pelanggaran Administratif (Pasal 5.27.1 ayat 4 – denda untuk pejabat dari 20.000 hingga 30.000, untuk organisasi dari 130.000 hingga 150.000 rubel karena kegagalan menyediakan pakaian khusus kepada karyawan).

Pengeluaran pakaian kerja pada jenis perusahaan tertentu dan untuk jenis profesi tertentu ditetapkan dengan undang-undang. Jangka waktu penggunaan dan jumlah pakaian pelindung yang dikeluarkan ditentukan oleh standar industri atau aturan standar. Pakaian kerja diberikan kepada pekerja secara cuma-cuma, tetapi tetap menjadi milik majikan; biaya mencuci dan membersihkannya ditanggung oleh perusahaan. Salah satu poin penting: pakaian terusan harus bersertifikat.

Awalnya, Peraturan Menteri Keuangan No. 135n mengatur akuntansi pakaian terusan sebagai bagian dari modal kerja. Di akun Bahan dua sub-akun dibuka:

- Pakaian kerja di gudang (dalam 1C ini adalah akun 10.10);

- Overall sedang digunakan (di akun 1C 10.11).

Saat ini diperbolehkan menerapkan PBU 6/01 “Akuntansi Aktiva Tetap” (Surat N 16-00-14/159 dari Departemen Metodologi Akuntansi dan Pelaporan Kementerian Keuangan Federasi Rusia tanggal 12 Mei 2003) , tetapi untuk ini masa pakai pakaian kerja harus lebih dari satu tahun dan kriteria biayanya sesuai dengan definisi aset tetap.

Mari kita fokus pada pendekatan “tradisional”, ketika pakaian terusan diperhitungkan pada hitungan ke-10. Untuk menghapus biaya pakaian terusan sebagai pengeluaran dengan benar, perlu untuk menentukan masa pakainya dengan benar. Opsi yang memungkinkan:

- Norma layanan tidak lebih dari satu tahun - biaya di unit kontrol sepenuhnya diperhitungkan dalam biaya pada saat transfer ke operasi;

- Tingkat layanan lebih dari satu tahun - dalam akuntansi, metode penghapusan biaya linier harus digunakan sepanjang masa pakai pakaian.

Di NU, biaya pakaian kerja langsung diperhitungkan dalam pengeluaran (Pasal 254 ayat 1 ayat 3). Akibatnya timbul perbedaan temporer untuk pajak penghasilan (PBU 18/02).

Perlu dilakukan reservasi bahwa, jika diinginkan, wajib pajak tidak boleh menghapus biaya sekaligus, tetapi mencerminkan pengeluaran dalam beberapa periode pelaporan. Dalam BU, juga dimungkinkan pada saat mengoperasikan pakaian kerja yang masa pakainya kurang dari 12 bulan, tidak langsung menghapuskan seluruh biayanya, tetapi melakukannya dengan metode garis lurus sepanjang masa pakainya. Prosedur yang dipilih harus ditetapkan dalam kebijakan akuntansi.

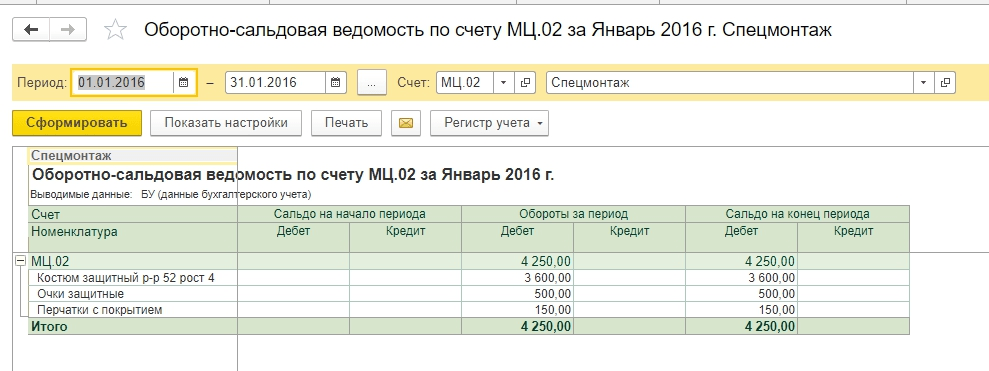

Pakaian kerja yang dipakai dengan masa pakai lebih dari satu tahun dicatat pada akun 10.11, keausan dibebankan setiap bulan ke akun pengeluaran. Akuntansi di luar neraca disimpan untuk semua pakaian kerja yang diterbitkan sampai pembuangan terjadi karena keausan (atau karena alasan lain). 1C menggunakan akun off-saldo MC.02 Overall sedang digunakan.

Setelah seluruh biaya dari akun 10.11 dihapuskan sebagai beban akuntansi, pakaian terusan tersebut harus dihapuskan dari neraca karena keausan. Jika seorang karyawan dipecat atau dipindahkan ke suatu posisi di mana pakaian khusus tidak diperlukan, karyawan tersebut harus menyerahkan alat pelindung diri yang diberikan kepadanya kepada perusahaan.

Akuntansi dan penghapusan pakaian kerja di 1C 8.3

Penerimaan pakaian terusan dari pemasok serupa dengan penerimaan jenis aset material lainnya. Fitur utamanya adalah mengatur tipe yang benar di direktori nomenklatur - Pakaian kerja. Kemudian kuitansinya akan tercermin di akun 10.10.

Saat mentransfer pakaian kerja ke dalam operasi, jalur menunya adalah:

Saat mentransfer pakaian kerja ke dalam operasi, jalur menunya adalah:

Gudang => Pakaian kerja dan peralatan => Pemindahan material ke dalam operasi.

Item menu dan Pengembalian bahan dari penggunaan Kami akan melihatnya di bawah (tetapi kami tidak akan menyertakan tangkapan layar ini di masa mendatang).

Untuk menerima transaksi yang benar, penting untuk mengisi bagian Untuk setiap jenis barang dengan benar, diisi ulang (ini bukan kesalahan, ini memang disengaja).

Kami akan memilih kostum dari buku referensi Metode linier pembayaran kembali biaya dan – skor 20,01 (opsi 23, 25, 26, 44).

Untuk kacamata pengaman, cara lain untuk melunasi biayanya adalah setelah commissioning.

Karena kami mengeluarkan sepasang sarung tangan melebihi norma, kami akan menghapus biayanya ke akun 91.02. Pada saat yang sama, kami tidak akan memperhitungkannya saat menghitung pajak penghasilan, sehingga timbul perbedaan permanen sebesar 30 rubel. (150 gosok. x 20%).

Dalam bab Mari kita tambahkan jenis pengeluaran untuk pakaian khusus yang melebihi norma, sebutkan jenis pengeluarannya dan hapus centang pada “kotak centang” untuk diperhitungkan di NU.

Kami akan menunjukkan akun biaya sebagai 91,02.

Setelah dokumen diisi, kami akan memprosesnya. Dari postingan yang kita lihat:

- Pertama, seluruh posisi dihapuskan ke akun 10.11.1;

- Untuk jabatan-jabatan yang dihapuskan sekaligus, terjadi penghapusan dalam sistem akuntansi pada akun 20.01 dan 91.02;

- Tidak ada penghapusan pakaian pelindung di departemen akuntansi;

- Dalam akuntansi pajak, jumlah pakaian pelindung dihapuskan dan timbul perbedaan temporer;

- Selalu ada perbedaan dalam pakaian yang melebihi norma. Selain itu juga diisi data rekening rekening administratif MTs.02.

Neraca bulan Januari sebelum akhir bulan.

Kita bisa melihat analitik pada rekening off-balance sheet.

Kartu tersebut menunjukkan karyawan tertentu yang diberi pakaian pelindung untuk digunakan.

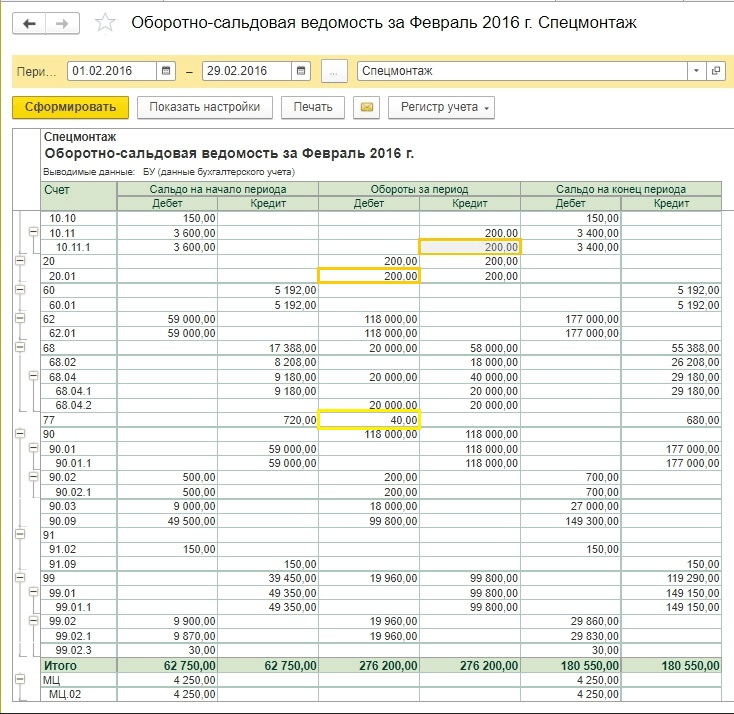

Mari kita tutup bulan ini. IT dibentuk sebesar 720 rubel (3600 rubel x 20%).

Belum ada penghapusan biaya pakaian pelindung. Fungsi standar 1C:Akuntansi mulai menghapus penyusutan linier untuk pakaian kerja mulai bulan berikutnya setelah commissioning, meskipun perlu dicatat bahwa secara metodologis hal ini tidak ditentukan dalam undang-undang. Jika akuntan tidak menentang algoritma yang diterapkan, kami menyarankan Anda untuk mengkonsolidasikannya dalam kebijakan akuntansi untuk menghindari kemungkinan perselisihan dengan otoritas inspeksi.

Kami akan tutup bulan depan. Sekarang formulir tersebut memuat klausul tentang pelunasan biaya pakaian terusan.

Jumlah IT telah dihapuskan (200 rubel x 20% = 40 rubel).

Pada rekening rekening administratif MTs.02, pakaian kerja harus dicantumkan selama digunakan. Setelah 18 bulan, nilai buku pakaian kerja tersebut dihapuskan seluruhnya.

Kami akan menghapuskan pakaian kerja yang sudah tidak dapat digunakan dan tidak dapat digunakan lagi.

Untuk mempermudah pengisian dokumen, Anda dapat membuat dokumen berdasarkan transfer bahan ke dalam pengoperasian. Kacamata dan sarung tangan dapat dihapuskan setelah satu tahun beroperasi, tetapi sebagai contoh, kami akan menunjukkan penghapusannya. semua item dalam satu dokumen.

Anda dapat mengisi tabel data Untuk sisanya.

Setelah melaksanakan kita akan melihat kabelnya.

Akun off-saldo telah diatur ulang ke nol.

Akuntansi pakaian kerja pada saat pemecatan karyawan

Seringkali terjadi seorang karyawan berhenti (atau pindah ke departemen lain) dan menyerahkan pakaian terusannya sebelum masa penyusutan berakhir. Maka Anda harus membuat dokumen Pengembalian bahan dari penggunaan. Bagian tabelnya bisa otomatis Isi sisanya dan kemudian hanya menyisakan nama karyawan yang diberhentikan.

Pakaian terusan akan dikembalikan ke rekening pada 10.10, dan penghapusan biaya sebagai pengeluaran akan dihentikan sementara. Kemudian dapat ditransfer ke karyawan lain sesuai dengan algoritma di atas.

Perlu dicatat bahwa pertanyaan tentang apa yang harus dilakukan dengan pakaian kerja jika seorang karyawan berhenti dan nilai sisa belum dihapuskan cukup akut dan tidak memiliki solusi metodologis tunggal. Situasi di atas menunjukkan pilihan paling sederhana. Namun terkadang pakaian kerja tidak dapat dialihkan ke karyawan baru:

- Untuk alasan kebersihan;

- Karena kerusakan fisik;

- Overall dibuat khusus untuk karyawan tertentu.

Ada juga situasi ketika, setelah seorang karyawan dipecat, staf akuntansi mengetahui bahwa dia belum menyerahkan pakaian kerjanya. Nilai sisa belum dihapuskan dan tetap ada di neraca. Apa yang harus dilakukan dalam kasus seperti itu?

Tidak ada jawaban tunggal atas pertanyaan bagaimana situasi seperti itu akan mempengaruhi penghitungan pajak (PPN, laba, pajak penghasilan pribadi, dan premi asuransi). Jelas bahwa posisi fiskus dan Kementerian Keuangan ditujukan untuk menambah beban pajak perusahaan. Pada saat yang sama, praktik peradilan sering kali mendukung organisasi yang tidak mengenakan pajak tambahan, dari sudut pandang mereka. Mari kita pertimbangkan beberapa pilihan tindakan, tanpa bersikeras bahwa hanya itulah pilihan yang benar. Kepala akuntan suatu perusahaan harus mengembangkan strategi tindakan dalam situasi seperti itu dan mengkonsolidasikannya dalam kebijakan akuntansi.

Mari kita asumsikan bahwa situasi berikut muncul dalam hal jumlah pada saat pemecatan karyawan:

|

Operasi |

|||

| 1. Pekerja menyerahkan pakaian kerja ke gudang, tetapi tidak dapat dikeluarkan lagi. Komisi Inventaris membuat tindakan penghapusan karena keausan. | |||

|

Biaya penghapusan pakaian kerja termasuk dalam biaya non-operasional |

|||

| 2. Jika akuntan pada Contoh 1 memutuskan bahwa biaya yang dihapuskan ke akun 91.2 tidak diterima untuk menghitung pajak penghasilan, dan PPN harus dikembalikan tambahan, maka akan ada entri lagi. Dalam hal keuntungan, perbedaan konstan adalah 160 rubel (800 rubel x 20%). Mengenai PPN, secara teoritis ada dua pilihan: menghitung jumlah pajak secara proporsional, seperti dalam akuntansi terpisah, dan mengembalikan PPN dalam jumlah 144 rubel. (800 gosok. x 18%). Pada saat yang sama, mungkin perlu untuk bertindak dengan memperhatikan ketentuan kode pajak, yang menyatakan bahwa PPN harus dikembalikan secara proporsional dengan nilai buku aset tetap, tetapi kami memiliki bahan. Oleh karena itu, kita perlu memutuskan sendiri apakah PPN harus dikembalikan secara penuh dari jumlah 324 rubel? | |||

|

Perbedaan pajak penghasilan permanen |

|||

|

PPN dipulihkan |

|||

|

PPN dihapuskan ke biaya non-operasional |

|||

| 3. Pekerja belum menyerahkan pakaian kerjanya; ia belum menerima pembayaran terakhir pada saat pemberhentian. Akuntan memutuskan untuk menghitung nilai sisa pakaian dari gaji. | |||

|

Nilai sisa pakaian kerja telah dihapuskan |

|||

|

Biaya pakaian terusan telah dialihkan ke pembayaran kepada karyawan |

|||

|

Biaya pakaian terusan dilunasi melalui penggajian |

|||

|

Perlu dicatat bahwa jika Contoh 3 berubah sedikit, dan pekerja sudah menerima pembayaran, maka biaya pakaian kerja hanya dapat diperoleh kembali melalui pengadilan, karena Ini semacam pencurian properti perusahaan. Di sini ada baiknya membandingkan biaya kekurangan dan biaya hukum. |

|||

| 4. Karyawan memberi kompensasi kepada perusahaan atas sisa biaya pakaian kerja dan menyimpannya untuk dirinya sendiri. Dia harus melakukan ini secara sukarela, mengajukan permohonan dengan permintaan untuk melakukan pemotongan gajinya. | |||

|

Overall diserahkan kepada karyawan |

|||

|

Hutang diperhitungkan saat menghitung upah |

|||

| 5. Contoh 4 menyebabkan perdebatan sengit antara perusahaan dan otoritas pajak mengenai apakah PPN harus dibebankan atas nilai sisa pakaian terusan ketika dipindahkan ke karyawan. Pihak berwenang mengatakan bahwa hal itu perlu, karena... ada pengalihan kepemilikan - ini penjualan dan timbul PPN. Pengadilan cenderung percaya bahwa situasi ini adalah penggantian biaya, dan tidak ada PPN yang timbul. Jika Anda mencerminkan pengalihan pakaian terusan sebagai penjualan, maka postingan berikut dimungkinkan: | |||

| 6. Ketika mencerminkan pengalihan pakaian kerja sebagai penjualan, tidak semuanya jelas mengenai masalah harga. Sebelumnya, kita telah melihat contoh di mana nilai sisa diperhitungkan untuk tujuan penjualan. Tetapi bagaimana jika perlu melakukan penjualan berdasarkan harga pasar, dan perlu dilakukan semacam markup? Katakanlah segera bahwa ketika menjual pakaian kerja dengan markup dan PPN, Anda akan dibebaskan dari tuntutan dari pengawas, tetapi apakah ini bermanfaat bagi perusahaan dan karyawan adalah sebuah pertanyaan. Misalkan harga pakaian tanpa PPN sama dengan 1.000 rubel, maka postingannya adalah sebagai berikut: | |||

|

1 180 (1 000 + 180) |

Pendapatan non-operasional dari penjualan pakaian terusan |

||

|

Biaya sisa pakaian terusan diperhitungkan dalam pengeluaran |

|||

|

Hutang karyawan diperhitungkan saat menghitung upah |

|||

Kami telah mempertimbangkan daftar pertanyaan yang jauh dari lengkap yang mungkin dimiliki seorang akuntan ketika menyerahkan pakaian kerja kepada karyawan. Misalnya, dimungkinkan untuk meresmikan operasi seperti transfer serampangan. PPN kemudian tetap timbul, dan karyawan kemungkinan besar harus membayar pajak penghasilan pribadi atas keuntungan materi dengan tarif 35%.

Melihat berbagai masalah terkait dengan biaya sisa peralatan pelindung ketika memberhentikan karyawan, menjadi jelas pendekatan penghapusan bertahap bahkan pakaian terusan yang memiliki masa pakai kurang dari satu tahun, terutama dalam kondisi pergantian staf yang tinggi, menjadi jelas.

Jelas bahwa tidak mungkin untuk menampilkan seluruh rangkaian tindakan pengguna 1C dalam satu artikel dengan begitu banyak pilihan; di sini diperlukan buku atau bantuan yang memenuhi syarat dari konsultan. Memahami kompleksitas pilihan, kami dapat mengusulkan untuk memutuskan rencana tindakan dalam situasi seperti itu dan mencatat algoritma yang ditemukan dalam kebijakan akuntansi. Artinya, setelah sebelumnya menyusun daftar transaksi dan jumlah yang pada akhirnya harus diterima, hubungi konsultan 1C untuk mencerminkan situasi ini dalam program 1C: Akuntansi.

Akuntansi seragam

Sedikit tentang seragam dan perbedaannya dengan pakaian khusus. Pakaian kerja adalah sarana perlindungan, dan meskipun ada ambiguitas dalam masalah akuntansi selama pemecatan, bagi banyak orang lainnya, pakaian ini memiliki kerangka yang jelas yang digariskan oleh undang-undang saat ini. Selain itu, ada yang namanya seragam. Ini berfungsi untuk mengidentifikasi seorang karyawan sebagai orang yang termasuk dalam organisasi atau struktur tertentu. Bagi banyak profesi, mengenakan seragam diwajibkan oleh hukum. Banyak organisasi memperkenalkan seragam di tempat kerja untuk meningkatkan kualitas dan kecepatan layanan pelanggan serta untuk menciptakan citra perusahaan.

Masalah akuntansi seragam tidak selalu tercakup dalam peraturan perpajakan, dan posisi otoritas pengatur tidak selalu koheren dan seragam. Perlu dicatat bahwa ada dua opsi yang mungkin:

- Formulir tersebut diberikan kepada karyawan selama ia bekerja dan merupakan milik perusahaan;

- Seragam tersebut menjadi milik karyawan dan tetap menjadi miliknya setelah pemecatan.

Dalam kasus pertama, pengeluaran diperhitungkan sebagai biaya material, dalam kasus kedua, transfer tersebut tercermin sebagai upah dengan pajak penghasilan pribadi. Jika penerbitan formulir diwajibkan oleh undang-undang, premi asuransi tidak perlu dibayarkan; jika tidak, premi asuransi akan dikenakan.

Konfigurasi: 1c akuntansi

Versi konfigurasi: 3.0.54.20

Tanggal penerbitan: 25.12.2017

Jika organisasi menyimpan catatan pakaian terusan, maka pertama-tama Anda perlu memeriksa pengaturan terkait dalam kebijakan akuntansi.

1) Mengubah fungsionalitas program.

bagian Utama - Fungsionalitas - Tab Inventaris, centang kotak "Pakaian Kerja dan perlengkapan khusus"

2) Menyiapkan kebijakan akuntansi.

Untuk mengatur metode pembayaran biaya pakaian kerja dalam akuntansi pajak, Anda perlu menentukan parameter pada tab “Pajak dan Laporan”.

Jadi, bagian Utama - Kebijakan akuntansi. Kami menunjukkan masa berlaku kebijakan akuntansi. Metode penilaian inventaris (wajib), Akun biaya. Centang kotak “PBU 18 “Akuntansi Perhitungan Pajak Penghasilan Badan” diterapkan dan kemudian ikuti tautan di bawah “Pengaturan pajak dan laporan”

"Menyiapkan pajak dan laporan."

Pada tab "Sistem perpajakan", atur formulir yang diperlukan. (Dengan sistem yang disederhanakan, beberapa bookmark tidak akan tersedia).

Tab “Pajak Penghasilan” menentukan metode pembayaran biaya pakaian kerja (pada suatu waktu, perbedaan temporer mungkin timbul jika metode Linier dipilih dalam akuntansi), dalam contoh kami, kami akan memilih “Ditunjukkan pada saat transfer ke operasi.”

Mari kita lihat sebuah contoh. Organisasi membeli pakaian kerja dari pemasok yaitu pakaian musim panas (jaket dan celana panjang) - 6 potong untuk 6 pekerja. Dengan pembayaran di muka. Organisasi telah menetapkan standar untuk penerbitan pakaian terusan: setelan pemuat musim panas - 1 buah. untuk setahun. Jika Anda mengalami masalah dalam menyiapkan program, Anda selalu dapat mengikuti kursus akuntansi yang akan membantu Anda memahami fitur-fitur akuntansi.

1 langkah. Pembayaran ke pemasok.

Kami membuat perintah pembayaran di bagian Bank dan meja kas - Perintah pembayaran - Buat

Kami mengisi dokumen. Di kolom “Status”, atur Dibayar dan ikuti hyperlink “Masukkan dokumen debit dari rekening giro”

Dokumen tersebut dihasilkan secara otomatis dari perintah pembayaran yang telah diselesaikan sebelumnya. Kami memeriksa kebenarannya dan menghapus centang pada kotak "Dikonfirmasi oleh laporan bank", karena Dana tersebut belum didebet dari rekening giro.

Jadi, operasi penghapusan dana telah selesai, centang kotaknya. Mengadakan. Untuk melihat transaksi buku Dt/Kt

Geser dan tutup.

Langkah 2. Akuntansi penerimaan pakaian kerja

Kami melaksanakan tanda terima. bagian Pembelian - Pembelian (akta, faktur) - Kwitansi - Pilih "Barang (faktur).

Kami mengisi dokumen. Pastikan jenis kontraknya adalah “Dengan pemasok”. Klik tombol Tambah.

Pada kolom "Nomenklatur", pilih pakaian kerja yang masuk (pada direktori "Nomenklatur", nama pakaian kerja yang masuk harus dimasukkan ke dalam folder "Pakaian Kerja").

Akuntansi 10.10

Postingan dihasilkan sesuai dengan dokumen buku. Dt/Kt

Langkah 3. Pemindahan pakaian kerja untuk digunakan

Menu: Gudang - Pakaian kerja dan peralatan - Pemindahan material ke dalam operasi - Tombol Buat.

Kami mengisi dokumen. buku.Tambahkan, pilih pakaian khusus, tunjukkan individu kepada siapa pakaian itu dikeluarkan.

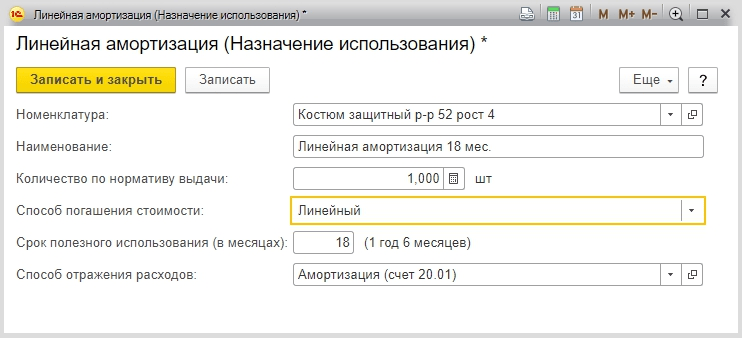

Di direktori "Gunakan Tujuan", Anda harus mengklik tombol Buat. Pada formulir yang terbuka, sebutkan nama tujuan penggunaan, barang yang tujuan penggunaannya ditetapkan, jumlah pakaian terusan sesuai standar penerbitan, cara pelunasan biaya, jangka waktu penggunaan. pakaian terusan, metode mencerminkan pengeluaran ketika melunasi biaya pakaian terusan.

Contoh postingan yang dibentuk di buku. Dt/Kt

Saat memposting dokumen, biaya pakaian kerja “Loader Suit (musim panas)”, yang metode pembayaran biayanya ditetapkan “Membayar biaya setelah transfer ke operasi”, dihapuskan ke debit akun 20.01 “Produksi utama ” secara lengkap, baik di bidang akuntansi maupun akuntansi perpajakan (entri No. 7).

Untuk keperluan pemantauan ketersediaan pakaian pelindung dalam pengoperasian, untuk biaya pakaian pelindung yang dialihkan ke dalam pengoperasian, pada saat posting dokumen, dibuat entri di debet rekening rekening administratif MTs.02 “Pakaian kerja dalam pengoperasian” (entri No. 14).

Ketentuan akuntansi pakaian kerja adalah sebagai berikut:

- Untuk memperhitungkan pakaian terusan dengan benar, penting untuk mencerminkan kedatangan pakaian kerja dengan benar:

- Memeriksa . Akun akuntansi untuk pakaian kerja di gudang adalah 10.10, dalam produksi – 10.11.1. Akun akuntansi dapat diperiksa di register informasi “Akun Akuntansi Item” (Semua fungsi – Register Informasi):

- Buat dokumen "" untuk menerbitkan pakaian terusan. Di 1C, Anda dapat menggunakan input penghapusan pakaian kerja berdasarkan tanda terima:

- Poin penting adalah mengisi direktori “Tujuan Penggunaan” dengan benar:

dan pilih cara yang tepat untuk mencerminkan pengeluaran:

- Tutup bulan dan periksa pembayaran biaya pakaian terusan dan peralatan khusus, serta pembentukan perbedaan temporer dalam 1C (Gbr. 10):

Jika selama periode pelaporan terjadi perputaran pada akun 10.10 dan 10.11, maka item “Pembayaran kembali biaya pakaian terusan dan peralatan khusus” muncul dalam daftar operasi rutin. Item ini dapat ditambahkan secara manual di log operasi rutin.

Jika selama periode pelaporan terjadi perputaran pada akun 10.10 dan 10.11, maka item “Pembayaran kembali biaya pakaian terusan dan peralatan khusus” muncul dalam daftar operasi rutin. Item ini dapat ditambahkan secara manual di log operasi rutin.

Menyiapkan penghapusan pakaian kerja

Sekarang sedikit tentang fitur buku referensi “Tujuan penggunaan” pakaian kerja di 1C 8.3. Dalam contoh kami, kami menggunakan huruf kapital pada dua item item dengan satu dokumen tanda terima: “Seragam Pekerja” dan “Mittens.” Elemen-elemen ini berbeda dalam masa manfaatnya. Overall seharusnya dipakai selama satu tahun, dan sarung tangan dikeluarkan selama 3 bulan.

Dapatkan 267 pelajaran video di 1C gratis:

Untuk memperhitungkan biaya dengan benar di semua jenis akuntansi, baik dalam akuntansi maupun di NU, kami akan membuatkan objek berbeda untuk mereka di direktori “Tujuan Penggunaan” dengan nama berbeda. Untuk pakaian terusan dalam contoh kita, kita akan memilih metode pembayaran biaya linier:

dan untuk sarung tangan – “Membayar biaya setelah transfer ke operasi”:

Kami akan membuat satu dokumen "Transfer bahan untuk operasi" untuk pakaian terusan dan dokumen serupa untuk sarung tangan. Mari kita bandingkan kabelnya.

Untuk sarung tangan:

Untuk jumpsuitnya:

Apa yang kita lihat? Perbedaannya terletak pada keseluruhan pada postingan debet 25 rekening dan kredit 10.11.1 biaya akuntansinya adalah nol. Namun dalam akuntansi perpajakan baik debit maupun kredit muncul besaran perbedaan temporer (TD).

Di masa depan, perbedaan temporer akan berkurang sampai dihapuskan seluruhnya (selama 12 bulan akan dihapuskan menjadi nol, juga secara otomatis). Penghapusan biaya pakaian kerja setiap bulan dilakukan dengan cara yang sama seperti perhitungan penyusutan melalui operasi rutin “Pembayaran kembali biaya pakaian kerja dan” pada akhir bulan.

Penting untuk diingat bahwa pembayaran kembali dimulai pada bulan setelah bulan kapitalisasi. Dalam contoh kami untuk pakaian terusan, pembayaran akan dimulai pada bulan Maret:

Biaya sarung tangan akan segera dihapuskan pada bulan Februari sesuai dengan metode yang dipilih:

Memeriksa perhitungan biaya pakaian terusan

Sebagai kesimpulan, mari kita lihat apa yang ditunjukkan neraca dan periksa pembentukan perbedaan temporer setelah periode ditutup.

Seperti yang Anda lihat, pada bulan Februari biaya sarung tangan dihapuskan seluruhnya (50 rubel pada faktur ke-25). Tetapi sertifikat penetapan biaya untuk bulan Februari menunjukkan bahwa hanya sebagian dari jumlah tersebut (1,39 rubel) yang termasuk dalam harga biaya:

: predator dan mangsa, bagaimana menemukan saling pengertian?")

- kecocokan dalam cinta dan pernikahan!")

- Paus: daftar tokoh gereja, nama dan tanggal

- Kapan saya dapat mengajukan pengembalian untuk menerima pembayaran?

- Fakta karir dan sedikit diketahui dari kehidupan Valentina Matvienko

- Tata cara memperoleh pengurangan pajak bagi pensiunan, pengangguran, dan pelajar

- Analisis numerologi nama depan, patronimik, nama belakang Bagaimana cara mengetahui apakah nama belakang baru cocok untuk saya

- Green Christmastide: apa yang harus dimasak untuk Trinity

- Tokoh skater skating Medvedeva

- Yayasan Penelitian Tengri Internasional Jika Anda telah memilih Hewan Totem Kekuatan "Laba-Laba"

- Bagaimana penyakit tiroid bermanifestasi pada anjing?

- Sediaan dan suplemen probiotik flora usus

- Ikon Ajaib Bunda Allah “Piala yang Tak Ada Habisnya”

- Kompatibilitas Harimau dan Kambing (Domba): predator dan mangsa, bagaimana menemukan saling pengertian?

- Cara mengisi 6 uang muka PPh Orang Pribadi

- Zodiak manakah yang ideal untuk pria Leo?

- Tanda-tanda dan takhayul Hamedorea

- Info akuntansi Pemindahan pakaian kerja ke dalam operasi 1s 8

- Algoritma untuk menghitung upah waktu berdasarkan hari dan jam - rumus dan contoh

- Bagaimana cara membuat rune dengan tangan Anda sendiri dan dari apa?

- Memperoleh dalam 1 dengan 8.2 petunjuk langkah demi langkah. Memperoleh: kerangka peraturan, akuntansi dan pemrosesan transaksi. Deskripsi perolehan, kelebihan dan kekurangan

- Naga dan Kambing (Domba) - kecocokan dalam cinta dan pernikahan!