اطلاعات حسابداری اطلاعات حسابداری انتقال لباس کار به بهره برداری 1s 8.3

چگونه لباس های خاص را در 1c در نظر بگیریم؟ چگونه لباس کار را در 1C 8.3 اعتبار دهیم؟ حسابداری لباس کار و تجهیزات ویژه در 1C: حسابداری 8.2 8.3 قسمت اول

دریافت و انتقال به بهره برداری از لباس کار و تجهیزات ویژه

ما مقاله امروز را به بررسی موضوعی اختصاص می دهیم که به طور دوره ای در بین کاربران برنامه 1C نیز ایجاد می شود. یعنی: "چگونه لباس کار را در 1C بنویسیم؟ چگونه لباس های خاص را در 1s 8.3 در نظر بگیریم؟ حسابداری لباس کار در 1C: حسابداری 8.2 8.3 اینچ

هیچ چیز فوق طبیعی یا خاصی در مورد چنین حسابداری وجود ندارد. نحوه انعکاس دریافت لباس کار و تجهیزات ویژه، نحوه حذف لباس کار از خدمات، در چه حسابی برای حسابداری لباس کار، نحوه انتقال لباس کار به بهره برداری، نحوه پرداخت هزینه لباس کار و تجهیزات ویژه در حسابداری و مالیات - اینها سوالاتی هستند که در درس امروز نیز پاسخ آنها را خواهیم یافت.

موضوع لباس کار جدید نیست بارها مورد بحث قرار گرفته است و در اینترنت می توانید مقالات مختلفی را در 1C 7.7 یا 1C 8.2 به این موضوع اختصاص دهید. با این حال، زمان در جریان است و 1C تغییر می کند. امروز ما با یک رابط نسبتاً جدید 1C، یعنی رابط "Taxi" که در نسخه 8.3 1C استفاده می شود، کار خواهیم کرد.

پس بیایید شروع کنیم.

در قسمت اول درس ما به دریافت لباس کار و تجهیزات ویژه و همچنین انتقال لباس کار و تجهیزات ویژه به بهره برداری می پردازیم.

قسمت اول

انعکاس دادن رسید لباس کارما از سند "دریافت کالا و خدمات" استفاده می کنیم. در مسیر زیر قرار دارد - با قرار گرفتن در صفحه اصلی، روی مورد در منوی سمت راست "خریدها" کلیک کنید و سپس "دریافت کالا و خدمات" را انتخاب کنید.

ما یک سند جدید با نوع عملیات "کالا" تهیه می کنیم. برای مواردی که همزمان با ورود لباس کار، نیاز به ثبت خدمات دارید، باید از نوع تراکنش «کالا، خدمات، کمیسیون» استفاده کنید. بنابراین، "محصولات".

هدر سند جدید را پر کنید. شماره و تاریخ، انبار، طرف مقابل و قرارداد را مشخص می کنیم. اگر عناصر لازم وجود نداشته باشد، یک عنصر جدید ایجاد می کنیم. سپس ردیف هایی را به قسمت جدول اضافه می کنیم.

مورد را به ترتیب از پوشه " " یا "Special equipment" انتخاب کنید. اگر گروه ها سازماندهی نشده باشند، آنها را ایجاد می کنیم. این اقدام اجباری نیست، اما برای راحتی شما مطلوب است. به عنوان مثال، در صورت سازماندهی اولیه و نشان دادن چنین گروه هایی، حساب های حسابداری به طور خودکار جایگزین حساب های قبلی در گروه ها می شود.

اگر کارت محصول سازماندهی نشده باشد، آن را نیز ایجاد می کنیم. نحوه کار با فهرست نامگذاری را در مقاله "" مورد بحث قرار دادیم.

ما داده های ردیف قسمت جدولی - قیمت و مقدار را نشان می دهیم. حسابداری لباس کار 10.10، حساب مالیات بر ارزش افزوده 19.03.

در پایان ایجاد سند، فاکتور (در صورت لزوم) را نشان داده و ثبت می کنیم.

ما پیمایش می کنیم و سند را می بندیم.

بعد شما نیاز دارید انتقال لباس کار یا تجهیزات ویژه به تولید. برای این منظور از سند "انتقال مواد به بهره برداری" استفاده می شود. با رفتن به محتویات برگه "انبار" آن را پیدا می کنیم. بیایید یک سند جدید ایجاد کنیم.

انبار و سازمان را انتخاب کنید و روی دکمه "ایجاد" کلیک کنید.

برنامه به طور خودکار جزئیات لازم هدر را پر می کند، اما تنها کاری که باید انجام دهیم این است که محل واحدی را که MOL در آن قرار دارد، وارد کنیم، که لباس محافظ برای آن صادر می شود.

مرحله بعدی وارد کردن داده ها در قسمت جدول است. موارد مورد نیاز برای انتقال را اضافه کنید.

تعداد و تک تک را پر کنید.

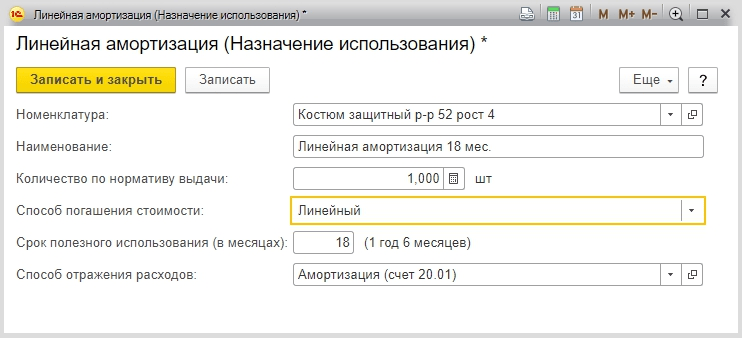

مورد بعدی "هدف استفاده" به برخی اقدامات اضافی از ما نیاز دارد. این داده ها برای منعکس کردن روش پرداخت هزینه لباس کار یا تجهیزات ویژه برای هزینه ها استفاده می شود. پر کردن آن الزامی است.

بیایید با انتخاب دکمه تعبیه شده در قسمت جدول، هدف استفاده را اضافه کنیم.

لازم به ذکر است که لباس های کاری که به مدت 12 ماه مستهلک می شوند. به عنوان موجودی کالا به حساب می آید و در صورت انتقال به بهره برداری به طور همزمان در هر دو حسابداری و حسابداری مالیاتی حذف می شود. اگر عمر مفید بیش از 12 ماه باشد، در حسابداری لباس کار بسته به مدت استفاده به صورت خط مستقیم حذف می شود. در حسابداری مالیاتی، لباس کار به عنوان هزینه های مادی نیز در هنگام بهره برداری حذف می شود. اگر هزینه لباس کار بیش از 40 هزار باشد، به عنوان دارایی ثابت در نظر گرفته می شود.

بیایید یک مورد جدید ایجاد کنیم یا یک هدف استفاده موجود را انتخاب کنیم.

ما نام را پر می کنیم که در آن مطلوب است ویژگی هایی که این نوع استفاده مورد نظر را متمایز می کند مشخص شود. ما مقدار را طبق استاندارد صدور نشان می دهیم. در مورد ما -1 عدد است. در مرحله بعد، یک روش بازپرداخت هزینه خطی را برای مثال خود معرفی می کنیم. ما دوره را بر حسب ماه و روش انعکاس هزینه ها (20 یا 25 حساب) نشان می دهیم.

سند را بکشید و ببندید. پس از ارسال، این سند به حسابهای 10.10 و 10.11 و همچنین بدهی حسابهای حسابداری ثروت ارسال میشود.

اگر فکر می کنید که لباس کار فقط برای کارگران ساختمانی و کارگران کارخانه صادر می شود، به استانداردهای استاندارد تأیید شده توسط دستور وزارت کار روسیه مورخ 9 دسامبر 2014 به شماره 997n نگاهی بیندازید. در میان سایر موارد، شما در لیست پست ها خواهید دید: راننده، بایگانی، اپراتور کامپیوتر، لودر، تکنسین، مدیر تامین، فروشنده محصولات غیر غذایی، که تقریبا در هر شرکتی می تواند باشد.

از آنجایی که کارفرما مسئول سازماندهی شرایط ایمن و حفاظت از کار است، کارکنان باید با تجهیزات حفاظت فردی تهیه شوند. این مقاله به شما کمک می کند تا حسابداری لباس کار را در سازمان خود سازماندهی کنید.

1. استانداردهای تهیه لباس مخصوص کارگران

2. کارت برای صدور رایگان لباس کار

3. ارسال برای حسابداری لباس کار

4. حذف لباس کار در حسابداری

5. مثال

6. رد لباس کار در حسابداری مالیاتی

7. حسابداری لباس کار در 1s 8.3

8. حسابداری لباس کار در سازمان با استفاده از سیستم مالیاتی ساده

9. نحوه حذف لباس های کاری که غیرقابل استفاده شده اند

10. سرپوش هنگام اخراج کارمند

پس به ترتیب برویم اگر برای خواندن یک مقاله طولانی وقت ندارید، ویدیوی کوتاه زیر را تماشا کنید، که از آن همه مهم ترین موارد در مورد موضوع مقاله را یاد خواهید گرفت.

(اگر ویدیو واضح نیست، یک چرخ دنده در پایین ویدیو وجود دارد، روی آن کلیک کنید و کیفیت 720p را انتخاب کنید)

ما این موضوع را در مقاله با جزئیات بیشتری نسبت به ویدیو مورد بحث قرار خواهیم داد.

1. استانداردهای تهیه لباس مخصوص کارگران

در مواد 212، 221 قانون کار فدراسیون روسیه، کارفرما موظف به صدور لباس مخصوص برای آنها است:

- کارگران مشغول به کار با شرایط مضر یا خطرناککار یدی؛

- کارگران مشغول به کار انجام شده در شرایط دمایی خاص یا آنهایی که با آلودگی مرتبط هستند.

سندی که تهیه لباس ویژه کارگران را تنظیم می کند، قوانین بین بخشی برای ارائه کارگران با لباس های ویژه، کفش های ویژه و سایر تجهیزات حفاظت فردی است که با دستور وزارت بهداشت و توسعه اجتماعی روسیه مورخ 1 ژوئن 2009 شماره 1 تصویب شده است. 290n. نصب شده است الزامات صدورتجهیزات حفاظت فردی (PPE):

- PPE باید تحت گواهینامه و اعلام انطباق باشد.

- PPE با هزینه سازمان یا تحت قرارداد اجاره برای استفاده موقت خریداری می شود.

- PPE طبق استانداردهای استاندارد و بر اساس نتایج ارزیابی ویژه شرایط کار به صورت رایگان صادر می شود

- یک سازمان در یک اقدام محلی میتواند استانداردهای خود را برای ارائه لباسهای حفاظتی بیش از حد استاندارد به کارگران ایجاد کند و همچنین یک نوع لباس محافظ را با سطح حفاظتی مشابه جایگزین کند.

شما می توانید استانداردهای ارائه لباس مخصوص کارگران را برای موقعیت های موجود در جدول کارکنان بررسی کنید اسناد زیر:

- استانداردهای نمونه تایید شده توسط دستور وزارت کار روسیه مورخ 9 دسامبر 2014 شماره 997n - برای کارگران در حرفه ها و موقعیت های مختلف از انواع فعالیت های اقتصادی.

- ضوابط صدور لباس کار و کفش گرم برای کارمندان مصوب 31 دی 1376 شماره 70 وزارت کار - بر اساس مناطق اقلیمی برای کلیه بخشهای اقتصادی یکسان است.

- استانداردهای صدور استاندارد مصوب وزارت بهداشت، درمان و توسعه اجتماعی مورخ 20 آوریل 2006 به شماره 297 - برای لباس های گواهی شده ویژه سیگنال با دید بالا برای کارگران در تمام بخش های اقتصاد.

- استانداردهای استاندارد صنعت (به عنوان مثال در ساخت و ساز، پزشکی، فعالیت های تولیدی، بانک ها، مسکن و خدمات عمومی و غیره).

- در بخش IV گزارش ارزیابی ویژه شرایط کار (پیوست شماره 3 به دستور وزارت کار روسیه مورخ 24 ژانویه 2014 N 33n).

در این اسناد، برای هر موقعیت و حرفه، می توانید فهرستی از لباس های خاص را بر اساس نوع و کمیت که باید برای کارمندان در سال صادر شود، بیابید.

شرکت باید لیست موقعیت هایی را که لباس های ویژه برای آنها صادر می شود و استانداردهای صدور را تأیید کند. این ممکن است دستوری از سوی مدیر یا پیوستی به یک قرارداد استخدامی یا جمعی باشد.

پیوست سفارش:

هنگام استخدام کارمند، کارفرما باید کارمند را در مورد تجهیزات حفاظت فردی که باید بپوشد مطلع کند. کارمند امضا می کند که قوانین ارائه لباس کار به کارگران و استانداردهای استاندارد صدور PPE را که با حرفه و موقعیت او مطابقت دارد را خوانده است.

2. کارت برای صدور رایگان لباس کار

هنگام صدور لباس کار برای کارمندان، باید جنسیت، قد و جثه کارمند و ماهیت کار او را در نظر گرفت. برای کنترل استانداردهای صدور لباس کار و عمر مفید آنها را پر کنید کارت شخصی برای صدور تجهیزات حفاظت فردیبرای هر کارمند فرم کارت برای صدور رایگان لباس کار توسط قوانین بین بخشی (دستور وزارت بهداشت و توسعه اجتماعی روسیه مورخ 1 ژوئن 2009 شماره 290n) تأیید شده است.

قوانین بین بخشی اجازه می دهد تا کارت های شخصی را به صورت کاغذی یا الکترونیکی نگهداری کنید. هنگام پر کردن کارت ثبت شخصی برای صدور PPE در برنامه، به جای امضای کارمند هنگام دریافت، به جزئیات سند اولیه اشاره می شود که حاوی امضای کارمند در دریافت PPE است (مثلاً ادعا فاکتور M-11).

اگر PPE همیشه توسط کارکنان استفاده نمی شود، اما در طول مدت کار خاص مورد نیاز است، کارتی برای صدور رایگان لباس محافظ با علامت "در حال وظیفه" برای آنها صادر می شود.

هنگام ثبت عملیات برای جابجایی لباس کار، بخش حسابداری، به عنوان یک قاعده، انتقال می دهد مستنداتطبق فرم های یکپارچه (مصوب با قطعنامه کمیته آمار دولتی فدراسیون روسیه مورخ 30 اکتبر 1997 شماره 71a):

- شماره MB-2 "کارت ثبت نام برای اقلام کم ارزش و فرسوده"؛

- شماره MB-4 «عمل دفع اقلام کمارزش و فرسوده» به منظور حذف لباسهای کاری که غیرقابل استفاده شدهاند.

- شماره MB-7 "برگ ثبت برای صدور لباس کار، کفش ایمنی و وسایل ایمنی" - برای ثبت صدور تجهیزات حفاظت فردی برای کارمندان.

- شماره MB-8 "قانون حذف اقلام کم ارزش و پوشیدنی" - برای در نظر گرفتن حذف اقلام فرسوده و نامناسب برای استفاده بیشتر از تجهیزات حفاظت فردی.

خود سازمانها میتوانند اشکال مشابهی از اسناد اولیه را برای حسابداری لباس کار، با در نظر گرفتن ویژگیهای فعالیتهای شرکت و تجهیزات حفاظت فردی صادر شده، ایجاد کنند. به عنوان مثال، اقدامی برای حذف لباس کار ممکن است به این شکل باشد.

3. ارسال برای حسابداری لباس کار

سازمانها سوابق لباسهای محافظ و سایر تجهیزات حفاظتی را مطابق دستورالعملهای روششناختی مصوب وزارت دارایی روسیه مورخ 26 دسامبر 2002 N 135n نگهداری میکنند.

حسابداری لباس کار در یک سازمان و حساب حسابداری به این بستگی دارد که کدام دارایی شامل PPE می شود. دستورالعمل های روش شناسی پیشنهاد می کند که لباس های خاص را در نظر بگیرید به عنوان بخشی از موجودی ها، صرف نظر از دوره استفاده و هزینه. اما در سیاست حسابداری امکان پیش بینی حسابداری لباس کار در سازمان به عنوان بخشی از دارایی های ثابت.

ویژگی های حسابداری و ارسال برای حسابداری لباس کار در سازمان در هر گزینه در جدول آمده است.

| روپوش به عنوان بخشی از MPZ | لباس های داخل سیستم عامل | لباس کار برای استفاده موقت | |

| معیارهای انتساب | صرف نظر از هزینه و مدت استفاده آنها | دوره استفاده بیش از یک سال و هزینه آن بیش از 40000 روبل است. (یا ارزش ثابت دیگر برای شناسایی دارایی ها به عنوان دارایی های ثابت) | دریافت لباس کار طبق قرارداد اجاره |

| حسابداری لباس کار در سازمان | 10 "تجهیزات ویژه و لباس های خاص" | 01 "دارایی های ثابت" | در حساب خارج از ترازنامه 002 «دارایی های موجودی پذیرفته شده برای نگهداری» |

| مبانی (اسناد اولیه) | سفارش رسید f. M-4، تایید شده توسط قطعنامه کمیته آمار دولتی روسیه مورخ 30 اکتبر 1997 N 71a | قانون پذیرش و انتقال شی OS f. OS-1، تایید شده توسط قطعنامه کمیته آمار دولتی فدراسیون روسیه مورخ 21 ژانویه 2003 N 7 | گواهی انتقال و پذیرش |

| هزینه ثبت نام | به بهای تمام شده واقعی، به میزان هزینه های واقعی کسب یا تولید | در ارزیابی پیش بینی شده در قرارداد یا در ارزیابی توافق شده با مالک آنها | |

| آگهی های حسابداری خرید لباس کار | بدهی 10-10 «تجهیزات ویژه و پوشاک خاص در انبار» اعتبار 60،71،76 – لباس ویژه سرمایه گذاری شد. | بدهی 08 "سرمایه گذاری در دارایی های غیرجاری" اعتبار 60،71،76 - تجهیزات حفاظت شخصی سرمایه دار بدهی 01 "دارایی های ثابت" اعتبار 08 - تجهیزات حفاظت فردی موجود در دارایی های ثابت |

بدهکار 002 «داراییهای موجودی برای نگهداری پذیرفته شد» |

| عمل هنجاری | بند 11 دستورالعمل روش شناسی مصوب 26 دسامبر 2002 N 135n وزارت دارایی روسیه، دستورالعمل های حسابداری تولید صنعتی، تصویب شده توسط وزارت دارایی فدراسیون روسیه مورخ 28 دسامبر 2001 N 119n |

بند 9 دستورالعمل تصویب شده توسط وزارت دارایی روسیه مورخ 26 دسامبر 2002 N 135n، PBU 6/01 "حسابداری دارایی های ثابت" مصوب شده توسط وزارت دارایی روسیه مورخ 30 مارس 2001 N 26n نامه وزارت دارایی فدراسیون روسیه مورخ 12.05.2003 شماره 16-00-14/ 159 |

بند 12 دستورالعمل تصویب شده با دستور وزارت دارایی روسیه مورخ 26 دسامبر 2002 N 135n |

4. حذف لباس کار در حسابداری

ارسال های مربوط به حذف لباس کار در حسابداری به حسابی بستگی دارد که پس از دریافت در آن ثبت شده است.

انتخاب 1.رد کردن لباس کار موجود در موجودی با عمر مفید بیش از 12 ماه

- هزینه تجهیزات حفاظت فردی طبق بند 26 دستورالعمل به صورت خطی در کل دوره استفاده حذف می شود.

- بدهی 10-11 "تجهیزات ویژه و لباس های ویژه در حال کار" اعتبار 10-10 "تجهیزات ویژه و لباس های ویژه در انبار" - لباس های ویژه ای که برای استفاده موقت به کارمند منتقل می شود.

- بدهی 20، 26، 44 اعتبار 10-11 "تجهیزات ویژه و لباس های ویژه در حال استفاده" - حذف جزئی لباس های خاص در حسابداری به عنوان هزینه (ماهانه در طول دوره استفاده از PPE)

گزینه 2.دور انداختن لباس کار به عنوان بخشی از تجهیزات صنعتی با عمر مفید کمتر از 12 ماه

- هزینه لباس کار در زمان صدور به کارمند طبق بند 21 دستورالعمل روش شناسی هزینه می شود. این قانون باید در سیاست های حسابداری سازمان برای اهداف حسابداری گنجانده شود.

- بدهی 20، 26، 44 اعتبار 10-10 "تجهیزات ویژه و لباس های ویژه در انبار" - حذف لباس های خاص در حسابداری به عنوان هزینه هنگام انتقال به کارمند

- حسابداری لباس کار در سازمانی که توسط کارمندان استفاده می شود و به عنوان هزینه حذف می شود را می توان در حساب خارج از ترازنامه "لباس کار در حال استفاده" (بند 23 دستورالعمل) انجام داد.

گزینه 3.حذف بهای تمام شده لباس کار شامل دارایی های ثابت

- هزینه لباس کار از طریق استهلاک هزینه می شود

- بدهی 20،26،44 اعتبار 02 "استهلاک دارایی های ثابت" - استهلاک بر بهای تمام شده لباس کار به صورت ماهانه در طول دوره استفاده محاسبه می شود.

5. مثال

در 5 دسامبر 2016، در مرکز خدمات Tachka LLC، لباس مخصوص برای مکانیک تعمیر خودرو Kozlov خریداری شد: یک لباس محافظ ساخته شده از پارچه های مخلوط، 1 عدد. به قیمت 4500.00 روبل، دستکش 1 جفت برای 420.00 روبل، عینک ایمنی 1 عدد. هر عدد 6500 روبل، ژاکت عایق 1 عدد. هر عدد 5600 روبل، شلوار عایق 1 عدد. برای 3800.00 روبل، چکمه های نمدی برای 4800.00 روبل.

روپوش در 11 دسامبر 2016 برای کارمند صادر شد. طبق استانداردهای تایید شده، مدت استفاده از کت و شلوار، دستکش، عینک کمتر از 12 ماه، ژاکت عایق، شلوار - 30 ماه، چکمه نمدی - 36 ماه است.

بدهی 10-10 "تجهیزات ویژه و لباس های ویژه در انبار" اعتبار 60 - 25620.00 روبل. (4500+420+6500+5600+3800+4800) — ارسال لباس کار به انبار

بدهی 26 اعتبار 10-10 - 11420.00 روبل. (4500+420+6500) هزینه کت و شلوار، دستکش، عینک صادر شده برای مکانیک به عنوان هزینه حذف شد.

بدهی 10-11 "تجهیزات ویژه و لباس های ویژه در حال استفاده" اعتبار 10-10 – 14200.00 روبل. (5600+3800+4800) - به کارمند یک ژاکت عایق، شلوار عایق، چکمه نمدی داده شد.

بدهی 26 اعتبار 10-11 "تجهیزات ویژه و لباس های ویژه در حال استفاده" 446.67 روبل. (5600/30+3800/30+4800/36) - حذف جزئی هزینه لباس کار که استفاده از آن بیش از 12 ماه می باشد.

6. رد لباس کار در حسابداری مالیاتی

هزینه تجهیزات حفاظت فردی را می توان به عنوان هزینه هایی که پایه مالیات بر درآمد را کاهش می دهد، حذف کرد. اما حذف لباس کار در حسابداری مالیاتی توسط استانداردهای صدور رایگان PPE محدود شده است: استاندارد یا تایید شده توسط شرکت بر اساس نتایج ارزیابی ویژه از شرایط کار. این موضع توسط وزارت دارایی در نامه شماره 03-03-06/1/59763 مورخ 4 نوامبر 2014 و شماره 03-03-06/4/8 مورخ 25 بهمن 1390 بیان شده است.

برای اهداف مالیاتی، بازتاب لباس کار به هزینه و عمر خدمات آن بستگی دارد:

- مانند اموال استهلاک پذیر:

- با توجه به شرایط زیر: هزینه بیش از 100 هزار روبل، مدت استفاده بیش از 12 ماه.

- استهلاک با محاسبه ماهانه استهلاک در طول عمر مفید انجام می شود

- مشمول هزینه های مواد:

- اگر دوره استفاده کمتر از 12 ماه باشد، هزینه لباس کار می تواند هر کدام باشد.

- اگر این دوره بیش از یک دوره گزارش برای مالیات بر درآمد باشد، در زمان صدور برای کارمند یا به طور مساوی در طول دوره عملیات هزینه می شود. این روش در پاراگراف ها ارائه شده است. 3 ص 1 هنر. 254 کد مالیاتی فدراسیون روسیه. گزینه ای که سازمان استفاده می کند در سیاست حسابداری برای اهداف مالیاتی ثابت شده است.

7. حسابداری لباس کار در 1s 8.3

در برنامه 1C: حسابداری ویرایش 8. 3.0، شما همچنین می توانید حسابداری برای دریافت، صدور و حذف لباس کار و سایر تجهیزات محافظ شخصی سازماندهی کنید. برای آموزش نحوه استفاده از برنامه، ویدیو را تماشا کنید.

8. حسابداری لباس کار در سازمان با استفاده از سیستم مالیاتی ساده

حسابداری لباس های محافظ در سیستم مالیاتی ساده و همچنین در سیستم عمومی بستگی به نحوه در نظر گرفتن تجهیزات حفاظتی دارد. از آنجایی که در ساده سازی از روش نقدی برای شناسایی درآمد و هزینه استفاده می شود، لباس کار باید پرداخت شود.

اگر لباس کار به عنوان مواد در نظر گرفته شود، پس از پرداخت و پذیرش برای حسابداری در یک زمان، هزینه آنها تحت سیستم مالیاتی ساده شده در هزینه ها لحاظ می شود.

هنگامی که PPE به عنوان وسیله اصلی پذیرفته می شود، حسابداری لباس کار در سازمان در سیستم مالیاتی ساده شده مطابق بند 3 هنر انجام می شود. 346.16، ثانیه. 4 ص 2 هنر. 346.17 کد مالیاتی فدراسیون روسیه. هزینه لباس کار در هزینه های آخرین روز دوره گزارش در مبلغ پرداختی لحاظ می شود.

9. نحوه حذف لباس های کاری که غیرقابل استفاده شده اند

در صورتی که لباسهای محافظ غیرقابل استفاده شوند و عمر مفید آن تمام نشده باشد، دستورالعملها امکان حذف چنین PPE را فراهم میکنند. تصمیم در مورد نامناسب بودن لباس های خاص در صلاحیت کمیسیون دائمی موجودی است (بند 34 دستورالعمل). این کمیسیون که به دستور رئیس منصوب می شود، تجهیزات حفاظت فردی را بررسی می کند، دلایل خرابی را تعیین می کند، مسئولین آسیب به لباس های محافظ را شناسایی می کند و گزارش حذف تهیه می کند.

حذف کامل غیر قابل استفاده و قابل بازیابی نیستلباس کار قانون حذف به بخش حسابداری منتقل می شود. چگونه لباس های کاری را که غیرقابل استفاده شده اند بنویسیم؟ حسابدار باید موارد زیر را انجام دهد:

بدهکار 94 اعتبار 10-11 - حذف لباس کار که به ارزش باقیمانده غیرقابل استفاده شده است.

طبق بند 11 PBU 10/99 ، هزینه های حذف تجهیزات حفاظت فردی که برای استفاده مناسب نیستند به عنوان بخشی از سایر هزینه های دوره گزارشگری که مربوط به آن است در حسابداری لحاظ می شود.

بدهکار 91-2 اعتبار 94 - هزینه لباس کار که غیرقابل استفاده شده است در سایر هزینه ها منعکس می شود.

اگر با کمیسیون مقصر شناسایی شده است، سپس هزینه لباس مخصوص به شخص مقصر تعلق می گیرد (بند «ب» بند 28 آیین نامه حسابداری و گزارشگری):

بدهکار 73 اعتبار 94 – هزینه لباس کار به شخص مقصر تعلق می گیرد.

بدهی 50،51،70 اعتبار 73 – جبران خسارت (کسر از حقوق) توسط مقصر.

بدهکار 91-2 اعتبار 73 - رد خسارت به سایر هزینه ها در صورتی که شخص مقصر توسط دادگاه بی گناه شناخته شود.

10. سرپوش هنگام اخراج کارمند

مالکیت لباس کار در تمام مدت استفاده در اختیار سازمان است. بنابراین، هنگامی که یک کارمند اخراج یا به موقعیت دیگری منتقل می شود، لباس کار باید به انبار بازگردانده شود. این تعهد در بند 64 دستورالعملهای روششناختی، مصوب 26 دسامبر 2002 به شماره 135n، وزارت دارایی روسیه، پیشبینی شده است.

بازگشت لباس کار در حسابداری با ورودی های زیر منعکس می شود:

- بدهی 01 "دارایی های ثابت در انبار" اعتبار 01 "دارایی های ثابت در حال بهره برداری" - هنگام حسابداری لباس کار به عنوان دارایی ثابت.

- بدهی 10-10 اعتبار 10-11 - به ارزش باقیمانده، اگر لباس کار موجود در موجودی به طور مساوی در طول دوره استفاده از بین برود.

- در صورتی که هزینه لباس کار در زمانی که برای کارمند صادر شده است، حذف شده باشد، ثبت حسابداری انجام نمی شود. در این حالت فقط حسابداری کمی انجام می شود.

سازمان حق دارد از دستمزد خودداری کنیدکارمند هزینه لباس کاری که پس از اخراج بازگردانده نشده یا توسط کارمند گم شده است. محاسبه کسر هزینه لباس کار پس از اخراج کارمند مشابه روشی است که در بخش قبل مورد بحث قرار گرفت.

صدور لباس کار برای کارمندان مستلزم انتقال مالکیت نیست، بنابراین کارفرما مشمول مالیات بر ارزش افزوده نیست. همچنین هزینه البسه کار از سوی قانونگذار به عنوان درآمد کارمند شناخته نمی شود و هزینه لباس کار ارائه شده مشمول مالیات بر درآمد شخصی و حق بیمه نمی باشد.

در پایان، چند کلمه در مورد مسئولیت. عدم تامین تجهیزات حفاظتی کارگرانممکن است جریمه ای از 20 تا 30 هزار روبل برای مقامات، از 130 تا 150 هزار روبل برای یک شرکت داشته باشد (بند 4 ماده 5.27.1 قانون تخلفات اداری فدراسیون روسیه). از این رو از شما می خواهم که از مسئولیت خود در تهیه لباس ویژه کارگران غافل نشوید. و اگر سؤالی در مورد حسابداری لباس کار دارید، در نظرات بنویسید، بیایید سعی کنیم با هم پاسخ را پیدا کنیم!

حسابداری لباس کار در سازمان: حسابداری و مالیات

طبق قانون، بنگاهها موظفند برای حفاظت فیزیکی و محافظت در برابر آلودگی، تجهیزات حفاظت فردی را برای کارکنان در محیطهای کاری خطرناک و پرخطر ارائه کنند. بیایید جنبه های نظری انجام چنین عملیاتی را با در نظر گرفتن ویژگی های حسابداری و مالیاتی و همچنین روش عملی وارد کردن داده ها به برنامه 1C: حسابداری 8.3 در نظر بگیریم.

حسابداری و حسابداری مالیاتی لباس کار

اصطلاح لباس کار به معنای تجهیزات حفاظت فردی است که علاوه بر خود لباس شامل کفش ایمنی و تجهیزات حفاظتی نیز می شود.

مبنای هنجاری:

- فرمان شماره 135ن مورخ 26 دسامبر 2002 وزارت دارایی;

- دستور وزارت کار روسیه مورخ 9 دسامبر 2014 شماره 997n;

- دستور وزارت بهداشت و توسعه اجتماعی روسیه مورخ 1 ژوئن 2009 شماره 290n;

- اطلاعات در مورد استانداردهای استاندارد برای صدور رایگان لباس کار، کفش ایمنی و سایر تجهیزات حفاظت فردی؛

- کد مالیاتی؛

- قانون کار (مواد 209، 221)؛

- قانون فدراسیون روسیه در مورد تخلفات اداری (ماده 5.27.1 بند 4 - جریمه برای مقامات از 20،000 تا 30،000، برای یک سازمان از 130،000 تا 150،000 روبل برای عدم ارائه لباس ویژه به کارکنان).

صدور البسه کار در انواع خاصی از بنگاه ها و برای انواع خاصی از مشاغل طبق قانون تعیین شده است. مدت استفاده و مقدار لباس محافظ صادر شده توسط استانداردهای صنعت یا قوانین استاندارد تعیین می شود. لباس های کار به صورت رایگان برای کارمندان صادر می شود، اما همچنان در مالکیت کارفرما باقی می ماند. یکی از نکات مهم: لباس کار باید دارای گواهینامه باشد.

در ابتدا، دستور شماره 135n وزارت دارایی برای حسابداری لباس کار به عنوان بخشی از سرمایه در گردش پیش بینی شده بود. به حساب مواددو حساب فرعی افتتاح شد:

- لباس کار در انبار (در 1C این حساب 10.10 است);

- لباس های در حال استفاده (در حساب 1C 10.11).

در حال حاضر، مجاز به اعمال PBU 6/01 "حسابداری دارایی های ثابت" است (نامه N 16-00-14/159 وزارت روش حسابداری و گزارشگری وزارت دارایی فدراسیون روسیه به تاریخ 12 مه 2003) ، اما برای این کار طول عمر لباس کار باید بیش از یک سال باشد و معیار هزینه متناسب با تعریف دارایی ثابت باشد.

بیایید روی رویکرد "سنتی" تمرکز کنیم، زمانی که لباس کار در شمارش دهم در نظر گرفته می شود. برای حذف صحیح هزینه لباس کار به عنوان هزینه، لازم است عمر مفید آن را به درستی تعیین کنید. گزینه های ممکن:

- هنجار خدمات بیش از یک سال نیست - هزینه ها در واحد کنترل به طور کامل در هزینه ها در زمان انتقال به بهره برداری در نظر گرفته می شود.

- نرخ خدمات بیش از یک سال است - در حسابداری باید از روش خطی رد کردن هزینه ها در طول کل عمر لباس استفاده شود.

در NU، هزینه لباس کار بلافاصله در هزینه ها لحاظ می شود (ماده 254، بند 1، بند 3). در نتیجه، تفاوت های موقتی برای مالیات بر درآمد ظاهر می شود (PBU 18/02).

باید رزرو شود که در صورت تمایل، مالیات دهنده ممکن است هزینه را یکباره ننویسد، اما هزینه ها را در چندین دوره گزارش منعکس کند. در BU همچنین این امکان وجود دارد که هنگام راه اندازی لباس کاری که عمر مفید آن کمتر از 12 ماه است، بلافاصله کل هزینه را ننویسید، بلکه این کار را با استفاده از روش خط مستقیم در تمام طول عمر انجام دهید. روش انتخاب شده باید در سیاست حسابداری تثبیت شود.

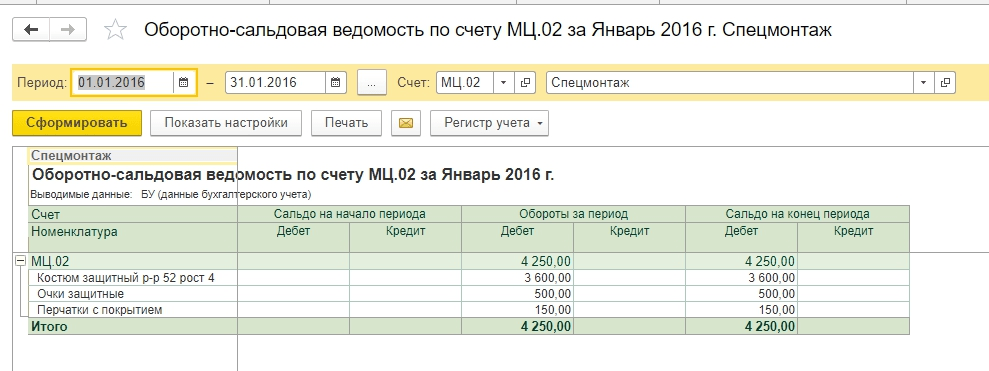

لباس های کار در حال استفاده با عمر مفید بیش از یک سال در حساب 10.11 ذکر شده است، فرسودگی و پارگی ماهانه به حساب هزینه پرداخت می شود. حسابداری خارج از ترازنامه برای تمام لباس های کار صادر شده تا زمانی که دفع در نتیجه فرسودگی و پارگی (یا به دلیل دیگری) رخ دهد حفظ می شود. 1C از یک حساب خارج از تعادل استفاده می کند MC.02 لباس های در حال استفاده

پس از اینکه کل هزینه از حساب 10.11 به عنوان هزینه حسابداری حذف شد، لباس کار باید به دلیل فرسودگی از ترازنامه خارج شود. اگر کارمندی اخراج شود یا به موقعیتی منتقل شود که لباس خاصی لازم نباشد، کارمند باید تجهیزات حفاظتی صادر شده برای او را به شرکت تحویل دهد.

حسابداری و حذف لباس کار در 1C 8.3

دریافت لباس کار از تامین کنندگان مشابه دریافت سایر انواع دارایی های مادی است. ویژگی اصلی تنظیم نوع صحیح در فهرست نامگذاری است - لباس کار. سپس رسید در حساب 10.10 منعکس می شود.

هنگام انتقال لباس کار به کار، مسیر منو به صورت زیر است:

هنگام انتقال لباس کار به کار، مسیر منو به صورت زیر است:

انبار => لباس کار و تجهیزات => انتقال مواد به بهره برداری.

آیتم های منو و بازگشت مواد از استفادهدر زیر به آن نگاه خواهیم کرد (اما در آینده این اسکرین شات را اضافه نمی کنیم).

برای دریافت تراکنش های صحیح، پر کردن صحیح بخش برای هر نوع مورد، از نو پر می شود (این یک خطا نیست، این در نظر گرفته شده است).

ما لباس ها را از کتاب های مرجع انتخاب خواهیم کرد روش خطیبازپرداخت هزینه و – امتیاز 20.01 (گزینه های 23، 25، 26، 44).

برای عینک ایمنی راه دیگری برای پرداخت هزینه این است هنگام راه اندازی

از آنجایی که ما یک جفت دستکش بیش از حد معمول صادر می کنیم، هزینه های حساب 91.02 را حذف می کنیم. در عین حال، ما آنها را هنگام محاسبه مالیات بر درآمد در نظر نخواهیم گرفت و در نتیجه تفاوت دائمی 30 روبل ایجاد می شود. (150 روبل. x 20%).

در فصل بیایید یک نوع هزینه برای لباس های خاص بیش از حد معمول اضافه کنیم، نوع هزینه را مشخص کنیم و علامت "چک باکس" را که باید در NU در نظر گرفته شود، برداریم.

ما حساب هزینه را 91.02 نشان خواهیم داد.

پس از پر کردن سند، آن را پردازش می کنیم. از پست ها می بینیم:

- ابتدا، تمام موقعیت ها به حساب 10.11.1 حذف شدند.

- برای موقعیت هایی که در یک زمان حذف می شوند، در سیستم حسابداری به حساب های 20.01 و 91.02 حذف می شود.

- هیچ گونه حذفی برای لباس های حفاظتی در بخش حسابداری وجود ندارد.

- در حسابداری مالیاتی، مبالغ برای کت و شلوارهای حفاظتی حذف شد و تفاوت های موقتی به وجود آمد.

- تفاوت ثابتی در لباس بیش از حد معمول وجود داشت. علاوه بر این، اطلاعات مربوط به حساب خارج از ترازنامه MTs.02 پر شد.

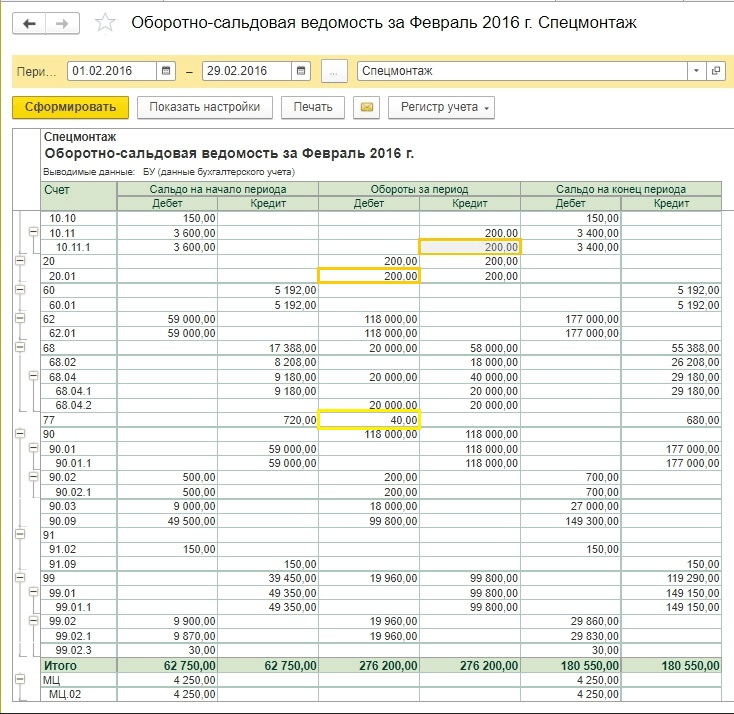

ترازنامه ژانویه قبل از پایان ماه.

میتوانیم به تحلیلهای موجود در حساب خارج از ترازنامه نگاه کنیم.

این کارت نشان می دهد که لباس محافظ برای استفاده به کدام کارمند خاص داده شده است.

ماه را ببندیم یک IT به مبلغ 720 روبل (3600 روبل در 20٪) تشکیل شد.

هنوز هیچ هزینه ای برای لباس های محافظ حذف نشده است. عملکرد استاندارد 1C: حسابداری از ماه آینده پس از راه اندازی شروع به حذف استهلاک خطی برای لباس کار می کند، اگرچه باید توجه داشت که از نظر روش شناختی این نکته در قانون مشخص نشده است. اگر حسابدار مخالف الگوریتم اجرا شده نیست، به شما توصیه می کنیم که آن را در خط مشی حسابداری تلفیق کنید تا از اختلافات احتمالی با مراجع بازرسی جلوگیری شود.

ماه آینده تعطیل می کنیم اکنون در فرم یک بند در مورد بازپرداخت هزینه لباس کار وجود دارد.

مقدار IT حذف شد (200 روبل x 20٪ = 40 روبل).

در حساب خارج از ترازنامه MTs.02، لباس کار باید برای تمام مدت استفاده فهرست شود. پس از 18 ماه، ارزش دفتری لباس کار به طور کامل حذف شد.

لباس های کاری که غیرقابل استفاده شده و کاملا مستهلک شده اند را حذف می کنیم.

برای سهولت در پر کردن مدارک، می توانید سندی را بر اساس انتقال مواد ایجاد کنید. عینک ها و دستکش ها را می توان پس از یک سال کارکرد حذف کرد، اما برای مثال، حذف مواد را نشان خواهیم داد. همه موارد در یک سند

می توانید جدول داده ها را پر کنید برای بقیه.

پس از انجام، سیم کشی را مشاهده خواهیم کرد.

حساب خارج از حساب صفر شد.

حسابداری لباس کار هنگام اخراج کارمندان

اغلب اتفاق می افتد که یک کارمند استعفا می دهد (یا به بخش دیگری نقل مکان می کند) و قبل از پایان دوره استهلاک لباس کار را تحویل می دهد. سپس باید یک سند ایجاد کنید بازگشت مواد از استفاده.قسمت جدولی می تواند به صورت خودکار باشد باقی مانده را پر کنیدو سپس فقط نام کارکنان اخراج شده را بگذارید.

لباس کار در تاریخ 10.10 به حساب بازگردانده می شود و حذف هزینه به عنوان هزینه موقتاً متوقف می شود. سپس طبق الگوریتم نشان داده شده در بالا می توان آن را به کارمند دیگری منتقل کرد.

لازم به ذکر است که این سؤال که اگر کارمندی کار را ترک کند و ارزش باقیمانده هنوز حذف نشده است، با لباس کار چه باید کرد کاملاً حاد است و راه حل روش شناختی واحدی ندارد. وضعیت بالا ساده ترین گزینه را نشان می دهد. اما گاهی اوقات لباس کار را نمی توان به یک کارمند جدید منتقل کرد:

- به دلایل بهداشتی؛

- به دلیل فرسودگی فیزیکی؛

- روپوش ها به صورت سفارشی برای یک کارمند خاص ساخته شده بودند.

همچنین شرایطی وجود دارد که پس از اخراج یک کارمند، کارکنان حسابداری متوجه شدند که او لباس کار خود را تحویل نداده است. ارزش باقیمانده حذف نشده و در ترازنامه باقی می ماند. در چنین مواقعی چه باید کرد؟

هیچ پاسخ واحدی برای این سؤال وجود ندارد که چگونه چنین شرایطی بر محاسبه مالیات (مالیات بر ارزش افزوده، سود، مالیات بر درآمد شخصی و سهم بیمه) تأثیر می گذارد. واضح است که موضع مقامات مالیاتی و وزارت دارایی در جهت افزایش بار مالیاتی بر شرکت است. در عین حال، رویه قضایی اغلب به نفع سازمان هایی صحبت می کند که از دیدگاه آنها مالیات اضافی اضافه نکرده اند. بیایید برخی از گزینه ها را برای عمل در نظر بگیریم، بدون اینکه اصرار داشته باشیم که آنها تنها گزینه های صحیح هستند. حسابدار ارشد شرکت باید یک استراتژی برای اقدام در چنین شرایطی ایجاد کند و آن را در خط مشی حسابداری تجمیع کند.

بیایید فرض کنیم که وضعیت زیر از نظر مبالغ در زمان اخراج کارمند ایجاد می شود:

|

عمل |

|||

| 1. کارمند لباس کار را به انبار تحویل داده ولی امکان صدور مجدد آن وجود ندارد. کمیسیون موجودی به دلیل فرسودگی و فرسودگی، یک قانون حذف را ایجاد کرد. | |||

|

هزینه لباس کار کتبی در هزینه های غیرعملیاتی لحاظ می شود |

|||

| 2. اگر حسابدار در مثال 1 تصمیم بگیرد که هزینه های کسر شده به حساب 91.2 برای محاسبه مالیات بر درآمد پذیرفته نمی شود و مالیات بر ارزش افزوده باید اضافه برگردانده شود، در این صورت ورودی های بیشتری وجود خواهد داشت.از نظر سود، تفاوت ثابت 160 روبل (800 روبل در 20٪) است. در مورد مالیات بر ارزش افزوده، از نظر تئوری دو گزینه وجود دارد: محاسبه مقدار مالیات به طور متناسب، مانند حسابداری جداگانه، و بازگرداندن مالیات بر ارزش افزوده به مبلغ 144 روبل. (800 روبل. x 18٪). در عین حال ممکن است لازم باشد با توجه به مفاد قانون مالیاتی که می گوید مالیات بر ارزش افزوده باید متناسب با ارزش دفتری دارایی های ثابت بازگردانده شود، اما ما مواد داریم. بنابراین، ما باید خودمان تصمیم بگیریم که آیا مالیات بر ارزش افزوده باید به طور کامل از مبلغ 324 روبل بازگردانده شود؟ | |||

|

تفاوت مالیات بر درآمد دائمی |

|||

|

مالیات بر ارزش افزوده بازگردانده شد |

|||

|

مالیات بر ارزش افزوده به هزینه های غیر عملیاتی حذف می شود |

|||

| 3. کارمند لباس کار خود را تحویل نداده است. حسابدار تصمیم گرفت ارزش باقیمانده لباس را از دستمزد محاسبه کند. | |||

|

ارزش باقیمانده لباس کار حذف شده است |

|||

|

هزینه لباس کار به پرداختی به کارمندان منتقل شده است |

|||

|

هزینه لباس کار از طریق پرداخت حقوق بازپرداخت شد |

|||

|

لازم به ذکر است که اگر مثال 3کمی تغییر دهید و کارمند قبلاً پرداخت را دریافت کرده است ، پس هزینه لباس کار فقط از طریق دادگاه قابل بازیابی است ، زیرا این یک نوع سرقت اموال شرکت است. در اینجا ارزش مقایسه هزینه کمبود و هزینه های قانونی را دارد. |

|||

| 4. کارمند هزینه باقیمانده لباس کار را به شرکت جبران می کند و آن را برای خود نگه می دارد. او باید این کار را داوطلبانه انجام دهد و درخواستی را با درخواست کسر از حقوق خود ارائه دهد. | |||

|

روپوش به کارمند تحویل داده شد |

|||

|

هنگام محاسبه دستمزد، بدهی در نظر گرفته می شود |

|||

| 5. مثال 4 باعث ایجاد بحث های داغ بین شرکت ها و مقامات مالیاتی در مورد اینکه آیا مالیات بر ارزش افزوده باید از ارزش باقیمانده لباس کار در هنگام انتقال آن به یک کارمند اعمال شود یا خیر.مقامات نظارتی می گویند که لازم است، زیرا ... انتقال مالکیت وجود دارد - این یک فروش است و مالیات بر ارزش افزوده بوجود می آید. دادگاه ها تمایل دارند که بر این باورند که این وضعیت بازپرداخت هزینه ها است و مالیات بر ارزش افزوده ایجاد نمی شود. اگر انتقال لباس کار را به عنوان فروش منعکس می کنید، پست های زیر امکان پذیر است: | |||

| 6. هنگام انعکاس انتقال لباس کار به عنوان یک فروش، همه چیز با موضوع قیمت مشخص نیست.قبلاً نمونههایی را بررسی کردیم که در آنها ارزش باقیمانده برای اهداف فروش در نظر گرفته شده است. ولی اگر نیاز به فروش بر اساس قیمت بازار باشد و نیاز به ایجاد نوعی نشانه گذاری باشد چه؟بیایید بلافاصله بگوییم که هنگام فروش لباس کار با نشانه گذاری و مالیات بر ارزش افزوده، از ادعاهای بازرسان رهایی خواهید یافت، اما اینکه آیا این برای شرکت و کارمندان مفید است یا خیر، یک سوال است. فرض کنید هزینه لباس بدون مالیات بر ارزش افزوده برابر با 1000 روبل است، سپس پست ها به شرح زیر خواهد بود: | |||

|

1 180 (1 000 + 180) |

درآمد غیر عملیاتی ناشی از فروش لباس کار |

||

|

هزینه باقیمانده لباس کار در هزینه ها در نظر گرفته می شود |

|||

|

بدهی کارمند هنگام محاسبه دستمزد در نظر گرفته می شود |

|||

ما فهرستی دور از کامل از سوالاتی که ممکن است یک حسابدار هنگام تحویل لباس کار به کارمندان داشته باشد در نظر گرفته ایم. به عنوان مثال، می توان چنین عملیاتی را به عنوان انتقال بلاعوض رسمی کرد. پس از آن مالیات بر ارزش افزوده همچنان به وجود می آید، و کارمند به احتمال زیاد باید مالیات بر درآمد شخصی را در مورد مزایای مادی با نرخ 35٪ بپردازد.

با مشاهده طیف وسیعی از مسائل مربوط به هزینه باقیمانده تجهیزات حفاظتی هنگام اخراج کارکنان، رویکرد حذف تدریجی به عنوان هزینه حتی آن دسته از لباسهایی که عمر مفید آنها کمتر از یک سال است، مشخص میشود، به ویژه در شرایط جابجایی پرسنل.

واضح است که نشان دادن کل اقدامات کاربر 1C در یک مقاله با این همه گزینه غیرممکن است. با درک پیچیدگی انتخاب، میتوانیم پیشنهاد کنیم در چنین شرایطی در مورد یک برنامه اقدام تصمیم گیری کنیم و الگوریتم یافت شده را در سیاست حسابداری ثبت کنیم. به این معنی که قبلاً فهرستی از تراکنش ها و مبالغی که در نهایت باید دریافت شوند تهیه کرده اید، با مشاوران 1C تماس بگیرید تا این وضعیت را در برنامه حسابداری 1C: منعکس کنند.

حسابداری یکنواخت

کمی در مورد لباس فرم و تفاوت آن با لباس خاص. لباس کار وسیله ای برای محافظت است و علیرغم ابهام مسائل حسابداری در حین اخراج، برای بسیاری دیگر دارای چارچوب روشنی است که توسط قانون فعلی مشخص شده است. علاوه بر این، چیزی به عنوان وجود دارد لباس فرم.این به شناسایی یک کارمند به عنوان فردی متعلق به یک سازمان یا ساختار خاص کمک می کند. برای بسیاری از مشاغل، پوشیدن لباس فرم طبق قانون الزامی است. بسیاری از سازمان ها برای بهبود کیفیت و سرعت خدمات رسانی به مشتریان و ایجاد وجهه شرکت، لباس های فرم را در محل کار معرفی می کنند.

مسائل حسابداری لباس فرم همیشه مشمول قانون مالیاتی نیست و مواضع مقامات نظارتی همیشه منسجم و یکسان نیست. لازم به ذکر است که دو گزینه ممکن است:

- فرم برای مدت کار برای کارمند صادر می شود و متعلق به شرکت است.

- لباس فرم به مالکیت کارمند در می آید و پس از اخراج در اختیار او باقی می ماند.

در مورد اول، هزینه ها به عنوان هزینه های مادی در نظر گرفته می شود، در مورد دوم، چنین انتقالی به عنوان دستمزد با مالیات بر درآمد شخصی منعکس می شود. در صورتی که صدور فرم طبق قانون الزامی باشد، نیازی به پرداخت حق بیمه نیست.

پیکربندی:حسابداری 1c

نسخه پیکربندی: 3.0.54.20

تاریخ انتشار: 25.12.2017

اگر سازمان سوابق لباس کار را نگه می دارد، ابتدا باید تنظیمات مربوطه را در خط مشی حسابداری بررسی کنید.

1) تغییر عملکرد برنامه.

بخش اصلی - عملکرد - برگه موجودی، کادر "لباس کار و تجهیزات ویژه" را علامت بزنید

2) تنظیم سیاست های حسابداری.

برای تنظیم روش پرداخت هزینه لباس کار در حسابداری مالیاتی، باید پارامترها را در برگه "مالیات و گزارشات" مشخص کنید.

بنابراین، بخش اصلی - سیاست های حسابداری. ما مدت اعتبار سیاست حسابداری را نشان می دهیم. روش ارزیابی موجودی (الزامی)، حساب بهای تمام شده. کادر «PBU 18 «حسابداری برای محاسبات مالیات بر درآمد شرکتها» را علامت بزنید و سپس پیوند زیر «تنظیم مالیاتها و گزارشها» را دنبال کنید.

«تنظیم مالیات و گزارشات».

در تب "سیستم مالیاتی"، فرم مورد نیاز را تنظیم کنید. (با یک سیستم ساده شده، برخی از نشانک ها در دسترس نیستند).

برگه "مالیات بر درآمد" روش بازپرداخت هزینه لباس کار را تعیین می کند (در صورت انتخاب روش خطی در حسابداری، در یک زمان ممکن است تفاوت های موقتی ایجاد شود)، در مثال ما "در هنگام انتقال به عملیات نشان داده شده است" را انتخاب می کنیم.

بیایید به یک مثال نگاه کنیم. این سازمان لباس کار را از تامین کننده خریداری می کند، یعنی کت و شلوار لودر تابستانی (کت و شلوار) - 6 عدد برای 6 کارگر. با پیش پرداخت. این سازمان استانداردهایی را برای صدور لباس کار ایجاد کرده است: کت و شلوار لودر تابستانی - 1 قطعه. برای یک سال. اگر در تنظیم برنامه مشکل دارید، همیشه می توانید دوره های حسابداری را بگذرانید که به شما در درک ویژگی های حسابداری کمک می کند.

1 مرحله پرداخت به تامین کننده.

ما در بخش بانک و صندوق - دستورات پرداخت - ایجاد یک دستور پرداخت ایجاد می کنیم

ما سند را پر می کنیم. در قسمت "وضعیت"، پرداخت را تنظیم کنید و پیوند "وارد کردن یک سند بدهکاری از حساب جاری" را دنبال کنید.

سند به طور خودکار از دستور پرداخت قبلی تکمیل شده ایجاد می شود. ما صحت را بررسی می کنیم و علامت کادر "تأیید شده توسط صورت حساب بانکی" را برداریم، زیرا هنوز وجوه از حساب جاری برداشت نشده است.

بنابراین، عملیات حذف وجوه کامل شده است، کادر را علامت بزنید. هدایت. برای مشاهده معاملات کتاب Dt/Kt

انگشت خود را بکشید و ببندید.

گام 2. حسابداری برای دریافت لباس کار

ما رسید را انجام می دهیم. بخش خریدها - خریدها (اعمال، فاکتورها) - رسیدها - "کالاها (فاکتور)" را انتخاب کنید.

ما سند را پر می کنیم. مطمئن شوید که نوع قرارداد "با تامین کننده" باشد. روی دکمه Add کلیک کنید.

در قسمت "Nomenclature"، لباس کار ورودی را انتخاب کنید (در فهرست "Nomenclature"، نام لباس کار ورودی باید در پوشه "Workwear" وارد شود).

حسابداری 10.10

پست های ایجاد شده با توجه به اسناد کتاب. Dt/Kt

مرحله 3. انتقال لباس کار برای استفاده

منو: انبار - لباس کار و تجهیزات - انتقال مواد به کار - دکمه ایجاد.

ما سند را پر می کنیم. book.Add، لباس مخصوص را انتخاب کنید، مشخص کنید که چه کسی برای او صادر شده است.

در دایرکتوری "استفاده از اهداف" باید روی دکمه ایجاد کلیک کنید. در فرمی که باز می شود، نام هدف استفاده، کالایی که این هدف برای آن ایجاد شده است، مقدار لباس کار مطابق استاندارد صدور، نحوه بازپرداخت هزینه، مدت استفاده از لباس کار، روشی برای انعکاس هزینه ها هنگام پرداخت هزینه لباس کار.

نمونه ای از پست هایی که در کتاب شکل گرفت. Dt/Kt

هنگام ارسال یک سند، هزینه لباس کار "کت و شلوار لودر (تابستان)"، که روش بازپرداخت هزینه تعیین شده است، "بازپرداخت هزینه پس از انتقال به عملیات"، به بدهی حساب 20.01 "تولید اصلی" کسر می شود. ” به طور کامل چه در حسابداری و چه در حسابداری مالیاتی (ورودی شماره 7).

به منظور نظارت بر در دسترس بودن لباس محافظ در عملیات، برای هزینه لباس محافظ منتقل شده به بهره برداری، هنگام ارسال یک سند، در بدهی حساب خارج از ترازنامه MTs ثبت می شود.02 "لباس کار در حال کار" (ورودی شماره 14).

مقررات حسابداری لباس کار به شرح زیر است:

- برای محاسبه صحیح لباس کار، مهم است که ورود لباس کار را به درستی منعکس کنید:

- بررسی . حساب حسابداری لباس کار در انبار 10.10 است، در تولید - 10.11.1. حساب های حسابداری را می توان در ثبت اطلاعات "حساب های حسابداری آیتم" بررسی کرد (همه عملکردها - ثبت اطلاعات):

- یک سند "" برای صدور لباس کار ایجاد کنید. در 1C، می توانید از ورودی حذف لباس کار بر اساس رسید استفاده کنید:

- نکته مهم این است که دایرکتوری Intended Use را به درستی پر کنید:

و راه درست را برای انعکاس هزینه ها انتخاب کنید:

- ماه را ببندید و بازپرداخت هزینه لباس کار و تجهیزات ویژه و همچنین ایجاد تفاوت های موقت در 1C را بررسی کنید (شکل 10):

اگر در طول دوره گزارش گردش مالی در حساب های 10.10 و 10.11 وجود داشته باشد، آنگاه مورد "بازپرداخت هزینه لباس کار و تجهیزات ویژه" در لیست عملیات معمول ظاهر می شود. این مورد را می توان به صورت دستی در گزارش عملیات معمول اضافه کرد.

اگر در طول دوره گزارش گردش مالی در حساب های 10.10 و 10.11 وجود داشته باشد، آنگاه مورد "بازپرداخت هزینه لباس کار و تجهیزات ویژه" در لیست عملیات معمول ظاهر می شود. این مورد را می توان به صورت دستی در گزارش عملیات معمول اضافه کرد.

تنظیم حذف لباس کار

اکنون کمی در مورد ویژگی های کتاب مرجع "هدف استفاده" از لباس کار در 1C 8.3. در مثال ما، دو مورد را با یک سند رسید، با حروف بزرگ نوشتیم: «لباسهای کارگر» و «دستکش». این عناصر از نظر عمر مفید متفاوت هستند. کلا قرار است یک سال استفاده شود و دستکش ها 3 ماهه صادر می شود.

267 درس ویدیویی را در 1C به صورت رایگان دریافت کنید:

به منظور در نظر گرفتن صحیح هزینه ها در انواع حسابداری، چه در حسابداری و چه در NU، در فهرست "هدف استفاده" اشیاء مختلف با نام های مختلف برای آنها ایجاد می کنیم. برای کلیات در مثال ما، روش خطی پرداخت هزینه را انتخاب می کنیم:

و برای دستکش ها - "هزینه را پس از انتقال به عملیات بازپرداخت کنید":

ما یک سند "انتقال مواد برای عملیات" را برای لباس و یک سند مشابه برای دستکش ایجاد خواهیم کرد. بیایید سیم کشی را با هم مقایسه کنیم.

برای دستکش:

برای سرپوش:

ما چه می بینیم؟ یک تفاوت وجود دارد، در این است که برای کل در ارسال بدهی 25 حساب و اعتبار 10.11.1، هزینه در حسابداری صفر است. اما در حسابداری مالیاتی هم بدهی و هم بستانکاری مقادیر اختلاف موقت (TD) ظاهر می شود.

در آینده، تفاوت های موقت تا زمانی که به طور کامل حذف شوند کاهش می یابد (برای تمام 12 ماه، آنها به طور خودکار به صفر می رسند). حذف ماهانه هزینه لباس کار مشابه محاسبه استهلاک از طریق عملیات معمول "بازپرداخت هزینه لباس کار و" در پایان ماه انجام می شود.

لازم به یادآوری است که بازپرداخت در ماه بعد از ماه سرمایه گذاری آغاز می شود. در مثال ما برای کلی، بازپرداخت در ماه مارس آغاز می شود:

هزینه دستکش ها با توجه به روش انتخابی بلافاصله در ماه فوریه حذف می شود:

بررسی محاسبه هزینه لباس کار

در خاتمه، بیایید نگاهی بیندازیم که ترازنامه ها چه چیزی را نشان می دهد و شکل گیری تفاوت های موقت پس از بسته شدن دوره را بررسی کنیم.

همانطور که می بینید، در ماه فوریه هزینه دستکش به طور کامل حذف شد (50 روبل در فاکتور 25). اما گواهی هزینه یابی برای فوریه نشان می دهد که تنها بخشی از مبلغ (1.39 روبل) در قیمت تمام شده گنجانده شده است:

: شکارچی و طعمه، چگونه می توان درک متقابل را پیدا کرد؟")

- سازگاری در عشق و ازدواج!")

- پاپ: فهرست چهره های کلیسا، نام ها و تاریخ ها

- چه زمانی می توانم برای دریافت وجه اظهارنامه ارسال کنم؟

- حرفه و حقایق کمتر شناخته شده از زندگی والنتینا ماتوینکو

- روش دریافت کسر مالیات برای مستمری بگیران، بیکاران و دانشجویان

- تجزیه و تحلیل عددی نام، نام خانوادگی، نام خانوادگی چگونه بفهمم نام خانوادگی جدید مناسب من است

- کریسمس سبز: چه چیزی برای ترینیتی بپزیم

- اسکیت باز مدودوا اسکیت

- بنیاد بین المللی تحقیقات Tengri اگر حیوان توتم قدرت "عنکبوت" را انتخاب کرده اید

- بیماری تیروئید چگونه در سگ ها ظاهر می شود؟

- آماده سازی و مکمل های پروبیوتیک فلور روده

- نماد معجزه آسای مادر خدا "جام تمام نشدنی"

- سازگاری ببر و بز (گوسفند): شکارچی و طعمه، چگونه می توان درک متقابل را پیدا کرد؟

- نحوه پر کردن 6 پیش پرداخت مالیات بر درآمد شخصی

- کدام علامت زودیاک برای مرد لئو ایده آل است؟

- نشانه ها و خرافات Hamedorea

- اطلاعات حسابداری انتقال لباس کار به بهره برداری 1s 8

- الگوریتم محاسبه دستمزد زمان بر اساس روز و ساعت - فرمول ها و مثال ها

- چگونه با دستان خود رونز درست کنید و از چه چیزی؟

- خرید در 1 با دستورالعمل های گام به گام 8.2. کسب: چارچوب نظارتی، حسابداری و پردازش معاملات. شرح اکتساب، مزایا و معایب

- اژدها و بز (گوسفند) - سازگاری در عشق و ازدواج!