1C 8.3 பொருட்களில் அதிபருடன் கணக்கு வைத்தல். ஏஜென்சி ஒப்பந்தம்: முதன்மை மற்றும் முகவருக்கு இடையே கணக்கு. முகவர் மூலம் கணக்கியல்

சந்தையில் உள்ள அனைத்து நிறுவனங்களும் இப்போது தங்கள் வாடிக்கையாளர்களுக்கு சில சேவைகளை வழங்குகின்றன. அவை ஒரு முறை அல்லது மாதாந்திரம், நிறை அல்லது தனிப்பட்டதாக இருக்கலாம்.

நாங்கள் பரிசீலிக்கும் 1C கணக்கியல் திட்டம், சேவைகளை வழங்குவதற்கான பதிவு மற்றும் கணக்கியல் பல்வேறு வழிகளை வழங்குகிறது, எடுத்துக்காட்டாக, "விற்பனை (செயல்கள், விலைப்பட்டியல்)" மூலம். சேவைகளை வழங்குவதை பிரதிபலிக்கும் பல்வேறு முறைகளைப் பயன்படுத்துவதற்கான எடுத்துக்காட்டுகளை வழங்குவோம்.

எடுத்துக்காட்டு 1.எல்எல்சி "டிரேடிங் ஹவுஸ் "காம்ப்ளக்ஸ்" பொருட்களை வழங்குவதற்கான ஒப்பந்தத்தில் நுழைந்தது. வாங்குபவரின் இழப்பில் நிறுவனத்தால் விநியோகம் மேற்கொள்ளப்படுகிறது.

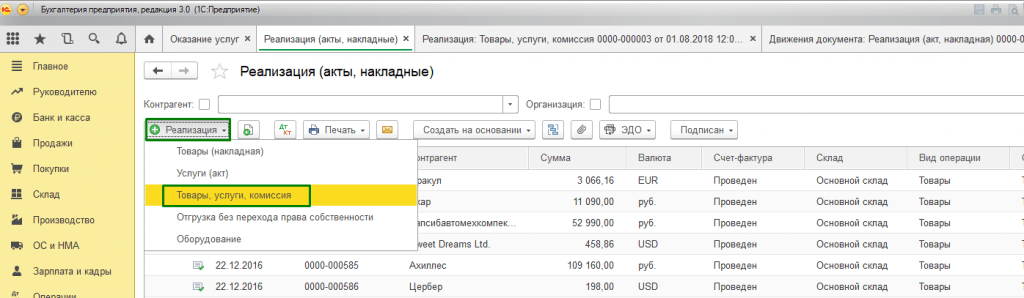

பதிவு செய்வதற்கு, "விற்பனைகள் (செயல்கள், விலைப்பட்டியல்கள்)" ஆவணத்தைப் பயன்படுத்துகிறோம், அதை "முதன்மை மெனு - விற்பனை" மூலம் அணுகலாம்.

விநியோகத்துடன் பொருட்களை வழங்குவதற்கு ஒற்றை விலைப்பட்டியல் வழங்குவது அவசியமானால், "உருவாக்கு" துணைமெனுவில் காணப்படும் "பொருட்கள், சேவைகள், கமிஷன்" விருப்பத்தைப் பயன்படுத்துகிறோம்.

"தயாரிப்பு" மற்றும் "சேவைகள்" தாவல்களை நிரப்பவும்.

ஆவணங்களின் தொகுப்பை அச்சிடத் தேர்ந்தெடுக்கும்போது, உங்கள் நிறுவனத்தின் ஆவண ஓட்டத்தில் பயன்படுத்தப்படும் அந்த படிவங்களின் நகல்களின் எண்ணிக்கையை நீங்கள் குறிப்பிடலாம்.

1C திட்டத்தில் சேவைகளை வழங்குவதற்கான சட்டத்தின் அச்சிடப்பட்ட வடிவம் தரப்படுத்தப்பட்டுள்ளது, ஆனால் நிறுவனத்தால் சுயாதீனமாக உருவாக்கப்படலாம்.

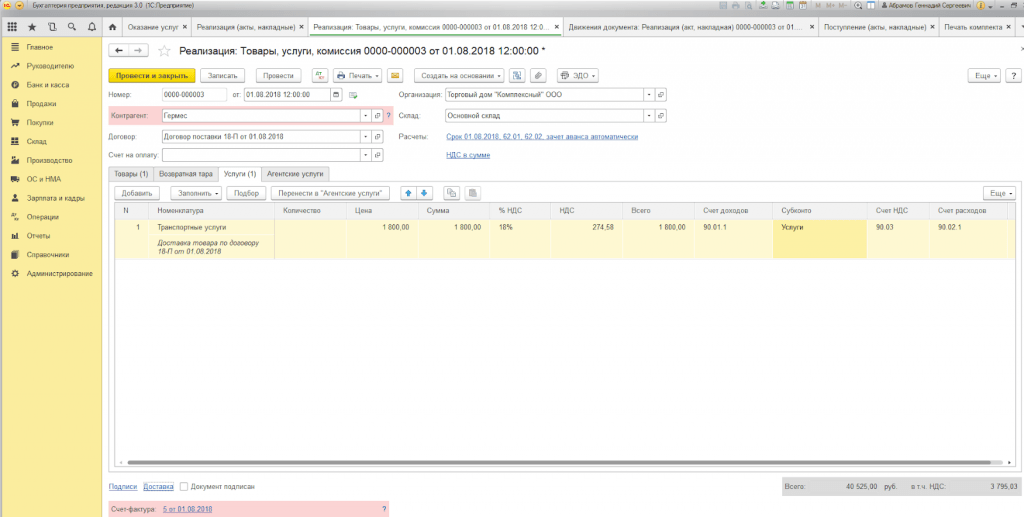

உதாரணம் 2.ப்ரைமர் யுஎஸ்என்-15 எல்எல்சி மற்றும் ஃபோர்க் எல்எல்சி ஆகியவற்றுக்கு இடையே ஒரு ஏஜென்சி ஒப்பந்தம் அதன் சொந்த சார்பாக பாதுகாப்பு உரிமத்தைப் பெறுவதற்கான ஆவணங்களைச் சேகரிப்பதற்கும் தயாரிப்பதற்கும் சேவைகளுக்கு முடிவு செய்யப்பட்டது. இது முகவருக்கு ஒரு ஊதியத்தை வழங்குகிறது - வழங்கப்பட்ட சேவைகளின் விலையில் 10%, வாங்குபவர்களிடமிருந்து பெறப்பட்ட DS இலிருந்து கணக்கிடப்படுகிறது.

ஒரு முகவரின் பங்கேற்புடன் வாங்குபவருடனான தீர்வுகளைக் காண்பிக்க, எடுத்துக்காட்டு 1 இல் உள்ளதைப் போலவே ஆவணம் வரையப்பட்டது, ஆனால் நாங்கள் "ஏஜென்சி சேவைகள்" ஐ நிரப்புகிறோம்.

தீர்வு கணக்கு தானாகவே அமைந்துள்ளது, மேலும் ஆவணத்தை இடுகையிடும்போது இடுகைகள் உருவாக்கப்படுகின்றன.

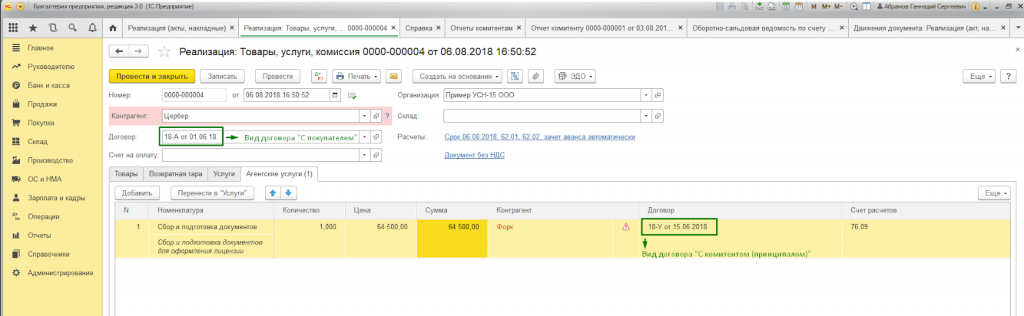

சேவைகள் முடிந்ததும், எங்கள் நிறுவனம் பரிவர்த்தனைகள் குறித்த அறிக்கையை அதிபருக்கு வழங்க வேண்டும். இதைச் செய்ய, மற்றும் கமிஷனைக் காட்ட, நாங்கள் "முதலாளிக்கு அறிக்கை" உருவாக்குவோம்.

எடுத்துக்காட்டு 3.எல்எல்சி "டிரேடிங் ஹவுஸ் "காம்ப்ளக்ஸ்" உபகரணங்கள் பழுதுபார்க்கும் சேவை மைய சேவைகளை வழங்குகிறது.

பொருட்களை அனுப்பாமல் வாங்குபவரின் தனிப்பட்ட ஆர்டருக்கான ஒரு முறை சேவையின் செயல்திறன் அல்லது படைப்புகளின் பட்டியலைப் பிரதிபலிக்க வேண்டும் என்றால், "சேவைகள் (சட்டம்)" பரிவர்த்தனை வகையைப் பயன்படுத்தலாம். "உருவாக்கு" துணைமெனுவில் தேவையான செயல்பாட்டு வகையைத் தேடுகிறோம்.

அட்டவணைப் பகுதி படைப்புகளின் பட்டியலைக் குறிக்கிறது, மேலும் சேவையானது ஒரு முறை இயல்புடையதாக இருந்தால், "பெயரிடுதல்" கோப்பகத்தை நிரப்பாமல், கைமுறையாக செய்யப்படும் வேலையின் விளக்கத்தை உள்ளிடலாம்.

ஒரு ஆவணத்தை இடுகையிடும்போது, இடுகைகள் உருவாக்கப்படுகின்றன.

1C இல் உள்ள ஒரு தனித்துவமான அம்சம்: எண்டர்பிரைஸ் 8.3 என்பது "சேவைகளை வழங்குதல்" ஆவணத்தின் இருப்பு ஆகும், இதன் உதவியுடன் ஒரு குறிப்பிட்ட அதிர்வெண் கொண்ட வெகுஜன இயல்புடைய சேவைகள் விரைவாகவும் துல்லியமாகவும் செயல்படுத்தப்படுகின்றன. இந்த சேவைகளில் பின்வருவன அடங்கும்:

- உடற்பயிற்சி மையங்களில் சேவை அட்டைகள் (ஆண்டுதோறும்);

- கணக்கியலுக்கான சந்தாதாரர் சேவை (காலாண்டு);

- வணிக மற்றும் ஷாப்பிங் மையங்களில் வாடகை (மாதாந்திர);

- தகவல் தொழில்நுட்ப உள்கட்டமைப்பு பராமரிப்பு சேவைகள் (மாதாந்திர);

- தகவல் தொடர்பு சேவைகள் (மாதாந்திரம்) போன்றவை.

எனவே, 1C 8.3 இல் சேவைகளை வழங்குவது ஒரு குறிப்பிட்ட வகை கட்டணத்துடன் இணைக்கப்பட்ட வரம்பற்ற வாடிக்கையாளர்களுக்கு ஒரு ஆவணத்துடன் மேற்கொள்ளப்படலாம்.

எடுத்துக்காட்டு 4. Primer USN-15 LLC ஆனது IT உள்கட்டமைப்பு பராமரிப்பு சேவைகளை வழங்குகிறது. சந்தாதாரர் சேவை ஒப்பந்தங்கள் பல வாடிக்கையாளர்களுடன் 24/7 கட்டணத்தில் ரூ. 25,000/மாதம் செலவாகும்.

முதலில், "வர்த்தகம்" தாவலில் (முதன்மை - அமைப்புகள் - செயல்பாடு) நிரல் செயல்பாட்டு அமைப்புகளில், செயல்கள் மற்றும் விலைப்பட்டியல்களை வழங்குவதற்கான சாத்தியத்தை நீங்கள் சரிபார்க்க வேண்டும்.

மேலும், வாங்குபவருடன் ஒரு ஒப்பந்தத்தை உருவாக்கும் போது, "கூடுதல் தகவல்" தொகுதியில் "குடியேற்றங்களின் வகை"* நிரப்ப வேண்டியது அவசியம்.

*கணக்கீடுகளின் வகை - குறிப்பு புத்தகம் (உரை வரி), இது வாங்குபவர் ஒப்பந்தங்களின் தேவையான குழுவைப் பொறுத்து நிரல் பயனர்களால் சுயாதீனமாக நிரப்பப்படுகிறது.

சேவைகளின் வெகுஜன வழங்கலை முறைப்படுத்த, நாங்கள் "சேவைகள் வழங்குதல்" ஆவணத்தைப் பயன்படுத்துகிறோம், அதை "முதன்மை மெனு - விற்பனை" மூலம் அணுகலாம்.

ஆவணத் தலைப்பில், அதே பெயரில் உள்ள குறிப்புப் புத்தகங்களிலிருந்து நீங்கள் தேர்ந்தெடுக்க வேண்டும்:

- பெயரிடல்.

பணி நிறைவு சான்றிதழில் சேவைகளின் பெயரை நிரப்ப "பெயரிடுதல்" புலம் அவசியம். மேலும், "பெயரிடுதல்" கோப்பகத்தில் "சேவையின் அதிர்வெண்" பண்புக்கூறு அமைக்கப்பட்டால், அச்சிடப்பட்ட சட்ட வடிவம் ஆவணம் உருவாக்கப்படும் காலத்தை தானாகவே அமைக்கும்.

எனவே, வெவ்வேறு காலகட்டங்களுக்கு (வாடகை மே 2018, வாடகை ஜூன் 2018, முதலியன) "பெயரிடுதல்" கோப்பகத்தின் பல கூறுகளை உள்ளிட வேண்டிய அவசியமில்லை அல்லது அச்சிடப்பட்ட படிவத்தை கைமுறையாக சரிசெய்ய வேண்டிய அவசியமில்லை.

"கணக்கீடு வகை மூலம் நிரப்பு" பொத்தான் தானாக ஆவணத்தின் அட்டவணைப் பகுதியை நிரப்புகிறது.

"எதிர் கட்சிகள்" தாவல் (பட்டியல்) ஆவணத்தின் தலைப்பில் குறிப்பிடப்பட்ட "தீர்வு வகை" பண்புக்கூறு கொண்ட ஒப்பந்தத்தில் உள்ள அனைத்து வாங்குபவர்களையும் காட்டுகிறது.

"இன்வாய்ஸ்கள்" தாவலில், எங்கள் நிறுவனத்தால் பயன்படுத்தப்படும் வரிவிதிப்பு முறையைப் பொருட்படுத்தாமல், ஒப்பந்தத்தின் விதிமுறைகளின் கீழ், நாங்கள் செய்த பணிக்கான விலைப்பட்டியல் வழங்கும் வாடிக்கையாளர்களை பட்டியல் குறிக்கிறது. இடுகையிடும்போது, "விலைப்பட்டியல் வழங்கப்பட்டது" ஆவணம் தானாகவே உருவாக்கப்படும்.

ஆவண இயக்கங்கள் கணக்கியல் மற்றும் வரி கணக்கியல் உள்ளீடுகளை பிரதிபலிக்கின்றன, அத்துடன் குவிப்பு பதிவேடு "சேவைகளின் விற்பனை" நிரப்புதல்.

ஆவணத்தில் பிரதிபலிக்கும் ஒவ்வொரு வாங்குபவருக்கும் ஆவணத்தின் அச்சிடப்பட்ட வடிவம் உருவாக்கப்படுகிறது. எண் தானாக அமைக்கப்படும்.

எந்தவொரு பதிவு முறையையும் பயன்படுத்தி 1C 8.3 இல் சேவைகளை வழங்குவதற்கான கணக்கியல் கணக்கியல் மற்றும் வரி அறிக்கையின் சரியான தலைமுறைக்கு வழிவகுக்கும். ஆவணப் படிவத்தின் தேர்வு ஒழுங்குபடுத்தப்படவில்லை, ஆனால் ஆவணங்களை நிரப்புதல் மற்றும் செயலாக்குவதற்கான வசதியின் அடிப்படையில் பயனரால் தேர்ந்தெடுக்கப்படுகிறது.

1C கையேடுகள் சரக்குகளின் விற்பனைக்கு (கமிஷன் வர்த்தகம்) ஏஜென்சி சேவைகளை எவ்வாறு ஏற்பாடு செய்வது என்பதை விரிவாக விவரிக்கிறது. BP 3.0 இன் பார்வையில் இருந்து பொருட்களை (சேவைகள்) வாங்குவதற்கான ஏஜென்சி சேவைகளை எவ்வாறு ஏற்பாடு செய்வது என்று பார்ப்போம். எங்கள் எடுத்துக்காட்டில், எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்தும் ஒரு நிறுவனம் வளாகத்தை (முக்கிய செயல்பாடு) குத்தகைக்கு விடுகிறது, ஆற்றல் விற்பனையுடன் ஒப்பந்தம் செய்து மின் கட்டணத்தை செலுத்துகிறது. எங்கள் குத்தகைதாரர் OSN இல் இருப்பதால், குத்தகைதாரருக்கு செலவினங்களை திருப்பிச் செலுத்துவது மற்றும் VAT ஐ இழக்காமல் இருப்பது எப்படி என்பதைப் பார்ப்போம். பிரச்சனை நான்கு படிகளில் தீர்க்கப்படுகிறது.

முதலில். முதலில், நீங்கள் நிரலை உள்ளமைக்க வேண்டும். உங்கள் தரவுத்தளத்தில் "USN" என்ற கணக்கியல் கொள்கை கொண்ட நிறுவனங்கள் மட்டுமே இருந்தால், VAT அறிக்கைகள் உங்களுக்குக் கிடைக்காது. இந்த வழக்கில், நீங்கள் ஒரு புதிய நிறுவனத்தைச் சேர்த்து கணக்கியல் கொள்கையில் "OSN" ஐ ஒதுக்க வேண்டும். இப்போது "கணக்கியல், வரிகள், அறிக்கையிடல்" தாவலில் நீங்கள் "VAT" குழுவைப் பார்க்க வேண்டும்

இரண்டாவது.அடுத்து, பொருட்களின் (சேவைகள்) ரசீதை நாங்கள் செயல்படுத்துவோம். நாங்கள் எல்லாவற்றையும் வழக்கம் போல் செய்கிறோம், “கொள்முதல்கள்” தாவலில், “பொருட்கள் மற்றும் சேவைகளின் ரசீது” இதழைத் திறந்து புதிய ரசீது ஆவணத்தை நிரப்பவும். நிரலின் முந்தைய வெளியீடுகளில், இந்த ஆவணத்தில் ஒரே ஒரு திரை வடிவம் மட்டுமே இருந்தது, ஆனால் இப்போது எங்களிடம் இரண்டு எளிமைப்படுத்தப்பட்டவை மற்றும் ஒரு முழு ஒன்று உள்ளது. நமக்கு தேவைப்படும் பரிவர்த்தனை வகை "பொருட்கள், சேவைகள், கமிஷன்". இது "ஏஜெண்ட் சேவைகள்" என்ற தாவலைக் கொண்டுள்ளது "உறுதியான" மற்றும் "உறுதியான ஒப்பந்தம்" என்ற நெடுவரிசைகளைக் கொண்ட அட்டவணைப் பகுதியில், விலைப்பட்டியலை மீண்டும் வெளியிடும் நிறுவனத்தைத் தேர்ந்தெடுக்கிறோம்.

மூன்றாவது. ஏஜென்சி வாங்குவதை நாங்கள் ஏற்கனவே முடித்துவிட்டோம்."கூடுதல்" தாவலில் நீங்கள் "அனுமதியாளர்" புலத்தை நிரப்பி ஆவணத்தை சேமிக்க வேண்டும் என்பதை நினைவில் கொள்க.இப்போது ஒரு சட்டத்தை வரைவதற்கும் விலைப்பட்டியலை மீண்டும் வழங்குவதற்கும் அதிபருக்கு அறிக்கை தேவைப்படும். இது "கொள்முதல், விற்பனை"\"அனுமதியாளர்களுக்கான அறிக்கைகள்" தாவலில் வரையப்பட்டுள்ளது. இங்கே நீங்கள் ஒரு புதிய "கொள்முதல் அறிக்கையை" உருவாக்க வேண்டும். நீங்கள் ஒரு எதிர் கட்சியை மட்டுமே தேர்ந்தெடுக்க வேண்டும், மேலும் "பொருட்கள் மற்றும் சேவைகள்" தாவலில் "நிரப்பு" பொத்தான் உள்ளது. இது வரை நீங்கள் எல்லாவற்றையும் சரியாகச் செய்திருந்தால், அறிக்கையின் அட்டவணைப் பகுதிகள் நிரப்பப்படும். இந்த ஆவணத்தில் அச்சிடப்பட்ட அறிக்கை படிவம் மற்றும் விலைப்பட்டியல் உள்ளது.

நான்காவது.இறுதியாக, நாங்கள் விலைப்பட்டியல் வழங்குவோம். "உறுதியானவருக்கு அறிக்கை" ஆவணத்தில், "அச்சு" பொத்தான் விலைப்பட்டியல் மற்றும் உலகளாவிய பரிமாற்ற ஆவணத்தின் வடிவங்களுக்கான அணுகலை வழங்குகிறது. "விலைப்பட்டியல் வழங்கப்பட்டது" ஆவணத்தை பதிவுசெய்த பிறகு. நிரல் விலைப்பட்டியலில் உள்ள எல்லா தரவையும் நிரப்பியுள்ளது, ஆவணத்தை சேமித்து அதை அச்சிடலாம். இப்போது விலைப்பட்டியல் இதழில் உள்ள அறிக்கையைப் பார்க்கலாம். இரண்டு பகுதிகளும் நிரப்பப்பட்டுள்ளன.

கேள்வி ஆறு மவுஸ் கிளிக்குகளில் முடிந்தது.

ஒரு முகவர் சார்பாக பொருட்கள் (வேலைகள், சேவைகள்) வாங்கப்பட்டால், பின்வரும் விதிகளை கடைபிடிக்க வேண்டும்:

-விலைப்பட்டியல் முகவரால் அதன் சொந்த சார்பாக 2 நகல்களில் வழங்கப்படுகிறது. இந்த வழக்கில், விலைப்பட்டியலில் சுட்டிக்காட்டப்பட்ட எண் அவர் வழங்கிய விலைப்பட்டியல்களின் காலவரிசைக்கு ஏற்ப முகவரால் ஒதுக்கப்படுகிறது. இந்த ஆவணத்தின் ஒரு நகல் வாங்குபவரிடம் ஒப்படைக்கப்பட்டது, இரண்டாவது விற்பனை புத்தகத்தில் பதிவு செய்யாமல் வழங்கப்பட்ட விலைப்பட்டியல் இதழில் தாக்கல் செய்யப்படுகிறது;

அதிபர் அவர் வழங்கிய விலைப்பட்டியல்களின் காலவரிசைக்கு ஏற்ப அதே விலைப்பட்டியலை இடைத்தரகர் (முகவர்) பெயரில் வழங்க வேண்டும். மேலும், இந்த விலைப்பட்டியல் இடைத்தரகர் (முகவர்) கொள்முதல் புத்தகத்தில் பதிவு செய்யப்படவில்லை.

ரஷ்ய கூட்டமைப்பின் அரசாங்கத்தின் தீர்மானத்தால் அங்கீகரிக்கப்பட்ட பெறப்பட்ட மற்றும் வழங்கப்பட்ட விலைப்பட்டியல், கொள்முதல் புத்தகங்கள் மற்றும் மதிப்பு கூட்டப்பட்ட வரி கணக்கீடுகளுக்கான விற்பனை புத்தகங்களின் பதிவுகளை பராமரிப்பதற்கான விதிகளால் இடைத்தரகர் நடவடிக்கைகளுக்கான முகவரால் விலைப்பட்டியல்களை வழங்குவதற்கும் பெறுவதற்கும் செயல்முறை கட்டுப்படுத்தப்படுகிறது.தேதி 02.12.2000 எண். 914.

எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்தி இடைத்தரகர்கள் VAT வருமானத்தை எப்போது சமர்ப்பிக்கிறார்கள்?

ஒரு பொது விதியாக, "எளிமைப்படுத்தப்பட்ட" இடைத்தரகர்கள் வரவு செலவுத் திட்டத்திற்கு VAT செலுத்துவதில்லை மற்றும் இந்த வரிக்கான வருமானத்தை தாக்கல் செய்ய வேண்டாம். ஆனால் அதே நேரத்தில், அவர்கள் அதிபருக்கு விற்கப்பட்ட அல்லது வாங்கிய பொருட்களின் (வேலைகள், சேவைகள்) விலைப்பட்டியல்களை மீண்டும் வெளியிடுகிறார்கள், அதில் உள்ள VAT அளவை முன்னிலைப்படுத்துகிறார்கள் (கட்டுரை 346.11 இன் பிரிவு 2 மற்றும் வரிக் குறியீட்டின் பிரிவு 169 இன் பிரிவு 1. ரஷ்ய கூட்டமைப்பு). இந்த விலைப்பட்டியல்களின் பதிவையும் அவர்கள் வைத்திருக்கிறார்கள் (பிரிவு 1, சட்ட எண். 134-FZ இன் பிரிவு 12).

ஆனால் இந்த விதிக்கு விதிவிலக்கு உள்ளது. இடைத்தரகர்கள் வரி முகவர்களாகச் செயல்பட்டு வெளிநாட்டு நிறுவனங்களிலிருந்து பொருட்களை (வேலை, சேவைகள்) வாங்கினால், அவர்கள் VAT செலுத்தி இந்த வரிக்கான அறிவிப்பை தாக்கல் செய்கிறார்கள் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 161 இன் பிரிவு 5). ஜனவரி 1, 2015 வரை, அவர்கள் தாளில் VAT வருமானத்தை சமர்ப்பிக்கலாம். இந்த தேதிக்குப் பிறகு, ஆவணம் மின்னணு வடிவத்தில் மட்டுமே ஏற்றுக்கொள்ளப்படும் (துணைப் பத்தி "a", கட்டுரை 12 இன் பத்தி 2 மற்றும் சட்ட எண் 134-FZ இன் கட்டுரை 24 இன் 3 மற்றும் 5 பத்திகள்).

வர்த்தக நடவடிக்கைகளில், நிறுவனங்கள் இடைத்தரகர்களின் சேவைகளைப் பயன்படுத்துகின்றன. ஏஜென்சி ஒப்பந்தம், கமிஷன் ஒப்பந்தம் மற்றும் ஏஜென்சி ஒப்பந்தம் எனப் பிரிக்கப்படும் பொருத்தமான ஒப்பந்தங்களால் இடைத்தரகர் செயல்பாடுகள் முறைப்படுத்தப்பட வேண்டும்.

Ch க்கு இணங்க. ரஷ்ய கூட்டமைப்பின் சிவில் கோட் 52, ஒரு ஏஜென்சி ஒப்பந்தத்தின் கீழ், ஒரு தரப்பினர் (முகவர்) மற்ற தரப்பினரின் சார்பாக, முதன்மை (முதன்மை), சட்ட மற்றும் பிற நடவடிக்கைகளை தனது சொந்த சார்பாக ஒரு கட்டணத்திற்கு மேற்கொள்கிறார். , ஆனால் அதிபரின் செலவில், அல்லது சார்பாக மற்றும் அதிபரின் செலவில்.

ஒரு உதாரணத்தைப் பார்ப்போம். நிறுவனம் (ஏஜெண்ட்) தனது சார்பாக சேவைகளை வழங்குவதற்காக அதிபருடன் ஏஜென்சி ஒப்பந்தம் செய்து கொண்டது. ஏஜென்சி கட்டணம் விற்கப்பட்ட சேவைகளின் விலையில் 5% ஆகும் மற்றும் வாங்குபவர்களால் மாற்றப்படும் நிதியிலிருந்து கழிக்கப்படுகிறது.

1C கணக்கியல் 8 பதிப்பு 3.0 திட்டத்தில் ஏஜென்சி பரிவர்த்தனைகளைப் பிரதிபலிக்க, நீங்கள் நிரலை உள்ளமைக்க வேண்டும். ஏன், "வர்த்தகம்" தாவலில் உள்ள நிரல் செயல்பாட்டில், தேர்வுப்பெட்டிகள் மூலம் தேவையான உருப்படிகளை இயக்கவும். எங்கள் விஷயத்தில், இது அதிபர்களின் (முதன்மைகள்) பொருட்கள் அல்லது சேவைகளின் விற்பனையாகும் (படம் 1)

படம் 1.

நிரலில் மேலே உள்ள உதாரணத்தை செயல்படுத்த, எங்களுக்கு பின்வரும் ஆவணங்கள் தேவைப்படும்:

1. செயல்படுத்தல் (சட்டம், விலைப்பட்டியல்).

2. உறுதிமொழிக்கு அறிக்கை.

"விற்பனை" பிரிவில், "பொருட்கள், சேவைகள், கமிஷன்" செயல்பாட்டு வகையுடன் விற்பனை ஆவணத்தை (சட்டம், விலைப்பட்டியல்) உருவாக்குவோம். ஆவணத்தின் "தலைவர்" இல், எதிர் கட்சி மற்றும் ஒப்பந்தத்தின் விவரங்களை நிரப்பவும் - "வாங்குபவருடன்" ஒப்பந்தத்தின் வகை. "ஏஜென்சி சேவைகள்" தாவலில் உள்ள அட்டவணைப் பகுதியில் நாம் பெயரிடலைக் குறிப்பிடுவோம் - சேவை, அதன் விலை மற்றும் VAT விகிதம். எதிர் கட்சி மற்றும் ஒப்பந்தத் துறையில், முதன்மை மற்றும் ஏஜென்சி ஒப்பந்தத்தை நாங்கள் குறிப்பிடுகிறோம் (ஒப்பந்தத்தின் வகை "முதன்மையுடன் (முதன்மை) விற்பனைக்கு" இருக்க வேண்டும்). ஏஜென்சி கட்டணத்தை கணக்கிடுவதற்கான விருப்பத்தை ஒப்பந்தம் குறிப்பிடலாம். தீர்வு கணக்கு தானாகவே 76.09 "பல்வேறு கடனாளிகள் மற்றும் கடனாளிகளுடன் தீர்வுகள்" என அமைக்கப்படும். ஆவணத்தை மதிப்பாய்வு செய்வோம். நாங்கள் விலைப்பட்டியல் வழங்குவோம் (படம் 2).

படம் 2.

முகவர் தனது சொந்த சார்பாக அதிபரின் பொருட்களை (வேலை, சேவைகள்) விற்றால், விலைப்பட்டியல் இடைத்தரகர் தனது சொந்த சார்பாக 2 நகல்களில் வழங்கப்படுகிறது. இந்த ஆவணத்தின் ஒரு நகல் வாங்குபவரிடம் ஒப்படைக்கப்பட்டது, இரண்டாவது விற்பனை புத்தகத்தில் பதிவு செய்யாமல் வழங்கப்பட்ட விலைப்பட்டியல் இதழில் தாக்கல் செய்யப்படுகிறது.

சேவைகளின் விற்பனைக்குப் பிறகு, முகவர் ஒரு பரிவர்த்தனை அறிக்கையை அதிபரிடம் சமர்ப்பிக்க வேண்டும். இந்தச் செயல்பாட்டைச் செய்ய, அத்துடன் கமிஷனைப் பிரதிபலிக்க, "கொள்முதல்கள்" பிரிவில் அமைந்துள்ள அதிபருக்கு ஒரு ஆவண அறிக்கையை உருவாக்க வேண்டும். "முகப்பு" தாவலில், முதன்மை மற்றும் ஏஜென்சி ஒப்பந்தத்தைத் தேர்ந்தெடுக்கவும். கமிஷன் கணக்கீட்டு முறை தானாகவே உள்ளிடப்படும் ஏனெனில்... முதலில் ஒப்பந்தத்தில் குறிப்பிட்டோம். "ஊதியம்" சேவையை உருவாக்குவது அவசியம்; கணக்கியல் கணக்குகள் "பொருள் கணக்கியல் கணக்குகள்" பதிவேட்டின் அடிப்படையில் தானாகவே நிரப்பப்படும். பொருட்கள் மற்றும் சேவைகள் தாவலில், "நிரப்பு - ஒப்பந்தத்தின் கீழ் விற்கப்பட்டதை நிரப்பு" பொத்தானைப் பயன்படுத்தி அட்டவணைப் பகுதியை நிரப்பவும். ஊதியத்திற்கான விலைப்பட்டியல் வழங்குவோம் மற்றும் ஆவண உள்ளீடுகளைப் பார்ப்போம். எங்கள் வருவாய் பிரதிபலிப்பதையும் VAT வசூலிக்கப்படுவதையும் நாங்கள் காண்கிறோம். ஆவண அமைப்புகள் (படம் 3) இல் காட்டப்பட்டுள்ளன.

படம் 3.

முகவரிடமிருந்து அறிக்கை கிடைத்ததும், ஒவ்வொரு வாங்குபவருக்கும் முதன்மை விலைப்பட்டியல் வழங்க வேண்டும். முகவர் விலைப்பட்டியல்களின் நகலைப் பெற்று, ரசீது தேதிக்குள் பெறப்பட்ட மற்றும் வழங்கப்பட்ட விலைப்பட்டியல் இதழில் பதிவு செய்ய வேண்டும்.

அதிபரிடமிருந்து பெறப்பட்ட இன்வாய்ஸ்கள் அதிபருக்கு அளிக்கப்படும் அறிக்கையின் அடிப்படையில் உருவாக்கப்படுகின்றன. பெறப்பட்ட விலைப்பட்டியல் ஆவணத்தில், நீங்கள் எண் மற்றும் தேதியைக் குறிப்பிட வேண்டும், மேலும் வாங்குபவர்களுக்கு வழங்கப்பட்ட விலைப்பட்டியலில், விற்பனையின் போது வாங்குபவருக்கு முகவரால் வழங்கப்பட்ட விலைப்பட்டியலைத் தேர்ந்தெடுக்கவும். (படம் 4)

படம் 4.

இப்போது நாம் அறிக்கைகளை உருவாக்கி, எங்கள் செயல்கள் சரியானவை என்பதை உறுதிப்படுத்த வேண்டும். "அறிக்கைகள்" பிரிவில், பெறப்பட்ட மற்றும் வழங்கப்பட்ட விலைப்பட்டியல் (படம் 5) மற்றும் விற்பனை புத்தகம் (படம் 6) ஆகியவற்றின் ஜர்னலை உருவாக்குவோம்.

படம் 5.

சமீபகாலமாக, ஒரு தரப்பினர் தனது சார்பாக (சேவை விற்பனை, பொருட்களின் விற்பனை) எந்தவொரு செயலையும் மேற்கொள்ளும்போது, மற்ற தரப்பினரின் இழப்பில், அல்லது சார்பாக மற்றும் செலவில் வணிகம் செய்யும் ஒரு வடிவம் பரவலாகிவிட்டது. இரண்டாவது தரப்பினர், அத்தகைய ஒப்பந்தத்தின் முதல் தரப்பினர் அவரது இடைத்தரகர் சேவைகளுக்கு ஒரு குறிப்பிட்ட ஊதியத்தைப் பெறுகிறார்கள். எளிமையான சொற்களில், ஒரு வாடிக்கையாளருக்காக சில செயல்களைச் செய்ய ஒரு நடிகன் மேற்கொள்ளும் போது, இதிலிருந்து பொருள் நன்மைகளைப் பெறுகிறார். இந்த வகை நடவடிக்கை ஏஜென்சி ஒப்பந்தத்தின் கட்டமைப்பிற்குள் நிகழ்கிறது. அத்தகைய ஒப்பந்தம் என்ன, கணக்கியல் மற்றும் வரி கணக்கியல் அம்சங்கள் என்ன - இந்த கட்டுரை இதைப் பற்றி மேலும் சொல்லும்.

கட்டண உத்தரவு

ஏஜென்சி ஒப்பந்தத்தால் பிணைக்கப்பட்ட இரு தரப்பினருக்கும் இடையிலான உறவுகள் ரஷ்ய கூட்டமைப்பின் சிவில் கோட் அத்தியாயம் 52 ஆல் கட்டுப்படுத்தப்படுகின்றன. ரஷ்ய கூட்டமைப்பின் சிவில் கோட் கட்டுரை எண் 1005 அத்தகைய உறவுகளை வரையறுக்கிறது:

கமிஷன்களை செலுத்துவதற்கான நடைமுறை ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 1006 ஆல் தீர்மானிக்கப்படுகிறது:

ஒப்பந்தக்காரரின் லாபத்தின் அளவைக் கணக்கிட, மூன்று முறைகளைப் பயன்படுத்தலாம்:

- ஏஜென்சி கட்டணம் விற்கப்பட்ட சேவைகள் அல்லது பொருட்களின் மொத்த தொகையின் சதவீதமாக வெளிப்படுத்தப்படுகிறது.

- ஏஜென்சி கட்டணம், பொருட்களை விற்பது அல்லது சேவைகளை வழங்குதல் மற்றும் ரசீதுக்கான செலவு ஆகியவற்றுக்கு இடையேயான வித்தியாசத்தின் சதவீதமாக வெளிப்படுத்தப்படுகிறது.

- நிலையான முகவர் கட்டணம்.

ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 997 இன் படி, முகவருக்கும் வாடிக்கையாளருக்கும் இடையிலான ஒப்பந்தத்தால் அங்கீகரிக்கப்பட்ட கட்டண நடைமுறையைப் பொறுத்து (இனிமேல் முதன்மை என குறிப்பிடப்படுகிறது), இடைத்தரகர் சேவைகளுக்கான கமிஷன் விலைப்பட்டியலுக்குப் பிறகு மாற்றப்படலாம் (பணம்) முதன்மைக்கு செலுத்த வேண்டிய மொத்தத் தொகையிலிருந்து சுயாதீனமாக வழங்கப்படுகிறது அல்லது கழிக்கப்படுகிறது. எடுத்துக்காட்டாக, ஒரு ஒப்பந்தத்தின் கீழ் ஒரு தரப்பினர் ஒரு லட்சம் ரூபிள் மதிப்புள்ள பொருட்களை விற்க வேண்டிய கடமைகளை மேற்கொள்கிறார்கள். ஒரு உத்தரவை நிறைவேற்ற, இடைத்தரகர் கமிஷன் 5% ஆக இருக்கும். உங்கள் 5000 ரூபிள். ஒப்பந்தத்தில் முதலில் பரிந்துரைக்கப்பட்ட வரிசையின் படி முகவர் பெறுகிறார். செய்யப்பட்ட வேலை குறித்த அறிக்கை அங்கீகரிக்கப்பட்ட பிறகு ஒப்பந்தக்காரருக்கு செலுத்த வேண்டிய தொகையை செலுத்துவதற்கு கட்சிகளின் ஒப்பந்தம் வழங்கினால், ஒப்பந்தக் கடமைகளை நிறைவேற்றிய பிறகு வாடிக்கையாளர் தரப்பினரால் பணம் (பரிமாற்றம்) மூலம் முகவர் தனது 5% பெறுவார். ஒப்பந்தம் இடைத்தரகர் அவருக்கு செலுத்த வேண்டிய தொகையை நிறுத்தி வைப்பதற்கான நடைமுறையை வழங்கினால், அவரது கடமைகளை நிறைவேற்றிய பிறகு, முகவர் அந்தத் தொகையை முதன்மையானவருக்கு தனது சொந்த கமிஷனைக் கழித்து அனுப்புகிறார்.

ஒரு ஏஜென்சி ஒப்பந்தம் என்பது சிவில் சட்ட இயற்கையின் ஒப்பந்தங்களைக் குறிக்கிறது. அத்தகைய ஆவணத்தில் உச்சரிக்கப்பட வேண்டிய பல புள்ளிகள் உள்ளன:

- ஒப்பந்தத்தின் பொருள், அதாவது, எந்தவொரு பொருட்களின் விற்பனை அல்லது அனைத்து வகையான சேவைகளையும் வழங்குவது பற்றி நாங்கள் பேசுகிறோமா என்பதைப் பொருட்படுத்தாமல், முகவர் சரியாக என்ன செய்ய வேண்டும்;

- கட்சிகளின் பெயர்கள், விவரங்கள்;

- நடிகரின் அதிகாரங்களைத் தீர்மானித்தல், அதாவது, இடைத்தரகர் யாருடைய சார்பாக ஒப்புக் கொள்ளப்பட்ட நடவடிக்கைகளை மேற்கொள்வார் என்பது பற்றிய அறிகுறி;

- செல்லுபடியாகும் காலம் (ஒரு குறிப்பிட்ட காலத்திற்கு அல்லது காலவரையின்றி);

- அறிக்கை செயல்முறை;

- செலுத்த வேண்டிய கட்டணத் தொகையுடன் சேர்த்து செலுத்தும் நடைமுறை;

- ஒப்பந்தத்தின் இரு தரப்பினரின் உரிமைகள் அல்லது ஒரு தரப்பினரின் உரிமைகளை கட்டுப்படுத்துவதற்கான நடைமுறை;

- ஒப்பந்தத்தை நிறுத்துவதற்கான நடைமுறை;

- படை majeure;

- சர்ச்சைக்குரிய சிக்கல்களைக் கருத்தில் கொள்வதற்கான நடைமுறை;

- கட்சிகளின் பொறுப்பு;

- கையொப்பங்கள்.

அத்தகைய ஆவணம் கட்சிகளால் பரஸ்பர கையொப்பமிட்ட பிறகு நடைமுறைக்கு வரும் என்று கருதப்படுகிறது.

ஒரு முகவருக்கான கணக்கியல் மற்றும் வரி கணக்கியல்

கட்சிகளின் கணக்கியல் மாறுபடும், அல்லது மாறாக, முகவரின் கணக்கியல் உள்ளீடுகள் அதிபருக்கு வழங்கப்படும் நுழைவு வடிவத்திலிருந்து வேறுபடும். பிரிவு 1 படி, கலை. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 146, ஒரு இடைத்தரகரின் ஒப்பந்தக் கடமைகள் மதிப்பு கூட்டப்பட்ட வரிக்கு உட்பட்டவை; இன்னும் துல்லியமாக, செயல்கள் அல்ல, ஆனால் ஒப்பந்தத்தில் குறிப்பிடப்பட்டுள்ள செயல்களைச் செய்தபின் நடிகர் பெறும் லாபத்தின் அளவு. அதாவது, மேலே கொடுக்கப்பட்ட எடுத்துக்காட்டைக் கருத்தில் கொண்டு, ஒப்பந்தக்காரர் 5% கட்டணத்தில் ஒரு லட்சம் ரூபிள் மொத்த மதிப்புள்ள பொருட்களை விற்பதன் மூலம் சேவைகளை வழங்கியிருந்தால், இந்த குறிப்பிட்ட சதவீதம் VAT வரிவிதிப்புக்கு உட்பட்டது என்பது தெளிவாகிறது.

வருமான வரியைப் பொறுத்தவரை, கலை படி. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 249, ஏஜென்ட்டின் லாபம், அதிபரிடம் விதிக்கப்படும் வரிச் செலவைக் கழித்த பிறகு, சேவைகளை வழங்குதல் அல்லது பொருட்களை விற்பனை செய்ததற்காக பெறப்பட்ட வருமானமாகக் கருதப்படும்.

முக்கியமான! வரிவிதிப்புக்கான பொருள் ஏஜென்சி கட்டணம் மட்டுமே என்ற உண்மையைப் பற்றிய தவறான புரிதலை அகற்ற, ஒப்பந்தத்தை முடிக்கும் கட்டத்தில் ஆவணங்களைத் தயாரிப்பதில் நீங்கள் மிகவும் கவனமாக இருக்க வேண்டும்.

செயல்படுத்துபவரின் பக்கத்திற்கான படிப்படியான கணக்கியல் உள்ளீடுகள் இப்படித்தான் இருக்கும்:

முதன்மைக்கான கணக்கியல் அம்சங்கள்

ஒப்பந்தக்காரரின் தரப்பு இடைத்தரகர் சேவைகளை மட்டுமே வழங்குவதால், முதன்மையானது VAT வரிவிதிப்புக்கு உட்பட்டது, செய்யப்படும் பொருட்கள் அல்லது சேவைகளின் முழு விலையாகும். VAT கணக்கீட்டிற்கு, சரக்கு 1, பிரிவு 167 இன் படி சரக்கு 1, சரக்கு 167 இன் படி, ஏற்றுமதி தேதி அல்லது சேவைகளுக்கான உண்மையான கட்டணம் செலுத்தும் தேதியுடன் தொடர்புடைய ஆரம்ப தேதி பயன்படுத்தப்படும் என்பதை கவனத்தில் கொள்ள வேண்டும். ரஷ்ய கூட்டமைப்பின் குறியீடு. அதாவது, விற்பனையாளர் பொருட்களை வழங்குவதற்கு முன், இடைத்தரகர் முன்கூட்டியே பணம் பெற்றால், முன்கூட்டியே பெறப்பட்ட தொகைக்கு VAT விதிக்கப்படும். அதிபரின் கணக்கியல் துறையில் ஏஜென்சி கட்டணங்களின் கணக்கீட்டை நிரூபிக்கும் வகையில் உள்ளீடுகள் எப்படி இருக்கும்:

கணக்கியல் பதிவுகளை பராமரிக்கும் போது, முடிக்கப்பட்ட ஒப்பந்தத்தின்படி செய்யப்பட்ட வேலையின் முடிவுகள் குறித்த அறிக்கைகளை ஒப்பந்ததாரர் சமர்ப்பித்ததை கணக்கில் எடுத்துக்கொள்வதன் மூலம் மட்டுமே பெறப்பட்ட வருமானத்தை முதலாளி பிரதிபலிக்க முடியும். இடைத்தரகர் தரப்பினரால் ஒப்பந்தத்தின் விதிமுறைகளுக்கு இணங்குவதை உறுதிப்படுத்தும் ஆவணங்களில் ஒன்று விலைப்பட்டியல் ஆகும்.

விலைப்பட்டியல்

இந்த வகையான ஒப்பந்தங்களின் கீழ் ஒத்துழைப்பின் கட்டமைப்பிற்குள் VAT கணக்கிடுவதற்கான ஒரு முக்கியமான ஆவணம் ஒரு விலைப்பட்டியல் ஆகும். ஒப்பந்தத்தைப் போலன்றி, விலைப்பட்டியல் ஒரு குறிப்பிட்ட வடிவத்தைக் கொண்டுள்ளது. முடிக்கப்பட்ட ஒப்பந்தத்தின் கட்டமைப்பிற்குள் பரிவர்த்தனைகளுக்கான விலைப்பட்டியல் வழங்கும் போது கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டிய முக்கியமான அம்சங்கள் உள்ளன. ஒரு ஏஜென்சி ஒப்பந்தத்திற்கான தரப்பினரிடையே பல்வேறு வகையான தொடர்புகளுக்கு விலைப்பட்டியல் எப்படி, எப்போது வழங்கப்படுகிறது என்பது புகைப்படத்தில் உள்ள அட்டவணையில் காட்டப்பட்டுள்ளது:

1C திட்டத்தில் கணக்கியல் உள்ளீடுகளை உருவாக்குவதற்கான வழிமுறை மிகவும் புரிந்துகொள்ளக்கூடியதாக இருக்க, வீடியோ வழிமுறைகளைப் பார்க்க பரிந்துரைக்கப்படுகிறது, இது இந்த புள்ளியை தெளிவாக முன்னிலைப்படுத்துகிறது:

இடுகைப் பார்வைகள்: 573

பதிப்பு 8.3 என்பது ஒன்றுக்கொன்று தொடர்புடைய பல ஆவணங்களுடன் வேலை செய்வதை உள்ளடக்கியது. “கமிஷனரின் (ஏஜெண்டின்) விற்பனை அறிக்கை” அவற்றில் ஒன்று. கமிஷன் முகவர் (முகவர்) யார் என்பதை விளக்குவோம் - இது ஒரு குறிப்பிட்ட பொருளைக் கட்டணத்திற்கு விற்க மற்றொரு அமைப்பு (கமிட்டென்ட்) அறிவுறுத்திய அமைப்பு. 1C திட்டத்தில் முதன்மையின் சார்பாக முழு பதிவு செயல்முறையையும் எவ்வாறு சரியாக பிரதிபலிக்க வேண்டும் என்பதை விரிவாகக் கருதுவோம். ஆவணங்களை பதிவு செய்வதற்கான நடைமுறையைப் பின்பற்றுவது மிகவும் முக்கியம்:

கமிஷனுக்கு பொருட்களை மாற்றுதல் (முகவர்).

விற்கப்பட்ட பொருட்களுக்கான கமிஷன் முகவரிடமிருந்து (முகவர்) பணம் செலுத்திய ரசீது.

விற்கப்படாத பொருட்களைத் திரும்பப் பெறுதல்.

ஒவ்வொரு புள்ளியையும் வரிசையாகப் பார்ப்போம். ஆரம்பத்தில், நீங்கள் 1C இல் ஒரு முகவர் ஒப்பந்தத்தை சரியாக வரைய வேண்டும். துறைகளில் கவனம் செலுத்துங்கள்:

ஒப்பந்த வகை - சரியான வகையைக் குறிப்பிடுவது முக்கியம் - "ஒரு கமிஷன் முகவருடன் (முகவர்) விற்பனைக்கு." அடுத்தடுத்த ஆவணங்களை நிரப்புவது உங்கள் விருப்பத்தைப் பொறுத்தது. விலை வகை - எந்த விலையில் பொருட்கள் முகவருக்கு மாற்றப்படும் என்பதை கோப்பகத்திலிருந்து தேர்ந்தெடுக்கவும். கட்டண முறை - சேவைக்கான ஊதியத்தைக் கணக்கிடுவதற்கான உங்கள் விருப்பமான முறையை இங்கே குறிப்பிட வேண்டும். எடுத்துக்காட்டாக, கீழ்தோன்றும் பட்டியலில் இருந்து "விற்பனைத் தொகையின் சதவீதம்" என்பதைத் தேர்ந்தெடுக்கவும். தொகை - விற்பனை செய்யப்பட்ட பொருட்களின் மொத்த வருவாயில் எவ்வளவு சதவீதம் முகவர் பெறுவார் என்பதைக் குறிக்கிறது.

முகவருக்கு பொருட்களை மாற்றுவது "விற்பனை: பொருட்கள், சேவைகள், கமிஷன்" ஆவணத்தின் படி மேற்கொள்ளப்படுகிறது. இங்கே விலைப்பட்டியல் தேவையில்லை:

விற்பனை ஆவணத்தின் இயக்கத்தைப் பார்த்தால், VAT இடுகை இல்லை என்பதை நீங்கள் காணலாம். தேர்ந்தெடுக்கப்பட்ட ஒப்பந்தத்தின் வகையால் இது பாதிக்கப்படுகிறது. கட்டணத்தில் தயாரிப்புகளை கமிஷனுக்கு மாற்றுவதற்கான ஒரு இடுகை மட்டுமே உள்ளது: டெபிட் 45.01 கிரெடிட் 43.

அடுத்த கட்டமாக, “விற்பனை குறித்த கமிஷன் ஏஜெண்டின் (முகவர்) அறிக்கை” என்ற ஆவணத்தைத் தயாரிக்க வேண்டும். "உருவாக்கு" பொத்தான் மூலம் செயல்படுத்துவதிலிருந்து நேரடியாக இதைச் செய்யலாம். ஆவணப் படிவத்தில் பல தாவல்கள் உள்ளன, கருத்தில் கொள்ளுங்கள்

ஒவ்வொன்றும்:

"முதன்மை" தாவல் கணக்கீடுகளின் அடிப்படை தகவலை பிரதிபலிக்கிறது; ஆவணம் அடிப்படை (செயல்படுத்துதல்) ஆவணத்தின் படி தானாகவே நிரப்பப்படுகிறது. புலங்களில் உள்ள தரவை நாங்கள் சரிபார்க்கிறோம்:

எதிர் கட்சி

ஒப்பந்தம்

கணக்கீட்டு முறை

கணக்கீடுகள்:

விலைப்பட்டியல் 62.01 அல்லது 62.02 இல் உள்ள பொருட்களுக்கு.

ஊதியம் 60.01 அல்லது 60.02.

இழப்பீட்டு செலவு கணக்கு 44.01 ஆக இருக்க வேண்டும்

செலவு உருப்படி கமிஷன் சேவைகள் (அல்லது முகவர் சேவைகள்).

ஊதியத்திற்கான விலைப்பட்டியல் - பதிவு.

"வருவாயிலிருந்து கமிஷன் கழிக்கப்பட்டது" என்ற உருப்படிக்கு அடுத்ததாக ஒரு செக்மார்க் இருந்தால், கமிஷன் தொகையைக் கழிப்பதன் மூலம் முகவர் பணம் செலுத்துவார் என்பதை நினைவில் கொள்ளவும்.

செயல்படுத்தல் தாவல் இரண்டு பிரிவுகளைக் கொண்டுள்ளது. மேலே உள்ளவர் தயாரிப்பை வாங்குபவர் பற்றிய தகவல்களைக் காண்பிக்கும் - நிறுவனத்தின் பெயர், மேலும், விலைப்பட்டியல் வழங்கப்பட்டால், "விலைப்பட்டியல்" நெடுவரிசையில் ஒரு டிக் வைக்கப்பட்டு ஆவணத்தின் எண் மற்றும் தேதி குறிக்கப்படும். கீழ் புலம் விற்கப்பட்ட பொருட்களின் பட்டியலைக் காட்டுகிறது.

எல்லா பொருட்களும் விற்கப்படாவிட்டால், "ரிட்டர்ன்ஸ்" தாவல் நிரப்பப்படும்.

"பணம்" தாவலில் இறுதி வாங்குபவரிடமிருந்து பணம் செலுத்துதல் மற்றும் விற்கப்படும் பொருட்களின் அளவு பற்றிய தகவல்கள் உள்ளன:

விற்பனை அறிக்கை முடிந்தது. "Post and Close" பட்டனை அழுத்தி, உருவாக்கப்பட்ட பரிவர்த்தனைகளைப் பார்க்கவும்:

டெபிட் 90.02.1 கிரெடிட் 45.02 - அனுப்பப்பட்ட பொருட்களின் விற்பனை;

டெபிட் 60.01 கிரெடிட் 62.01 - கமிஷன் கழிக்கப்பட்டது;

டெபிட் 62.01 கடன் 90.01.1 - பொருட்களின் விற்பனை;

டெபிட் 44.01 கிரெடிட் 60.01 - கமிஷன் செலவுகள்;

டெபிட் 90.03 கிரெடிட் 68.02 - பொருட்களின் மீதான VAT;

டெபிட் 19.04 கிரெடிட் 60.01 - ஊதியத்தின் மீதான VAT.

பொருட்களுக்கான முகவரிடமிருந்து பணம் வங்கி பரிமாற்றம் அல்லது பணமாக பெறலாம். "உருவாக்கு" பொத்தானைப் பயன்படுத்தி விற்பனை அறிக்கையிலிருந்து நேரடியாக பணம் செலுத்தும் ரசீது ஆவணமாக 1C இல் பதிவு செய்யப்பட்டுள்ளது. முகவர் ஊதியத்தை கழித்த தொகையை செலுத்துகிறார் (ஒப்பந்தத்தில் குறிப்பிடப்பட்டுள்ள கட்டண முறையின்படி).

கணக்கு 62.01 ஐக் குறிக்கும் இருப்புநிலைக் குறிப்பைப் பயன்படுத்தி நீங்கள் முகவருடன் தீர்வுகளை சரிசெய்யலாம்:

நீங்கள் "விற்பனை புத்தகம்" அறிக்கையைப் பார்த்தால், பொருட்கள் எவ்வாறு விற்கப்பட்டன (ஒரு முகவர் மூலம்) மற்றும் யாருக்கு (வாங்குபவர்), விற்பனையாளரின் விலைப்பட்டியல் தேதி மற்றும் எண் ஆகியவற்றைக் காணலாம்:

கமிஷன் முகவரின் அறிக்கையில் உள்ளிடப்பட்ட தரவுகளின்படி விற்பனை புத்தகம் நிரப்பப்படுகிறது.

- இந்த அமைப்பு ஆண்டு இறுதியில் உருவாக்கப்பட்டது

- ஏற்றுமதி: VAT திரும்பப்பெறுதல், பூஜ்ஜிய விகிதம் உறுதிப்படுத்தல் பூஜ்ஜிய விகிதம் உறுதிப்படுத்தப்படவில்லை 1c

- குழந்தைகள் நூலகத்தில் குழந்தைகள் மூலையை எவ்வாறு உருவாக்குவது: பரிந்துரைகள், அனுபவ பரிமாற்றம் குழந்தைகள் நூலகத்தில் வாசகர் மூலை

- தலேக் விஞ்ஞானி. டாக்டர் ஹூ மற்றும் தலேக்ஸ். பிரபலமான கலாச்சாரத்தில் உருவாக்கம் மற்றும் நுழைவு

- சிரிக்கும் வாயு என்றால் என்ன: நைட்ரஸ் ஆக்சைடு

- தொடக்கநிலையாளர்களுக்கான கோட்பாட்டு மின் பொறியியலின் அடிப்படைகள்

- சோகம் வெற்றியாக மாறியது

- பணக்காரர்களின் பரோபகாரம் எவ்வளவு செலவாகும்?

- "அதனால் உங்களுக்கு துக்கமும் அதிர்ஷ்டமும் தெரியாது"

- நல்ல அதிர்ஷ்டத்திற்கான காலை பிரார்த்தனை வியாபாரத்தில் நல்ல அதிர்ஷ்டத்திற்கான காலை பிரார்த்தனை

- நல்ல அதிர்ஷ்டத்திற்கான காலை பிரார்த்தனைகள் எல்லாவற்றிலும் நல்ல அதிர்ஷ்டத்திற்கான வலுவான காலை பிரார்த்தனை

- முன்கூட்டிய அறிக்கை: என்ன கணக்கில் எடுத்துக்கொள்ளலாம்

- 1 வி 8 இல் அட்வான்ஸ் போஸ்டிங் ரிப்போர்ட்

- முன்கூட்டிய அறிக்கையை நிரப்புதல் மற்றும் மாதிரி செய்தல்

- தனிப்பட்ட வருமான வரி: விடுமுறைக் கட்டணங்களை நிரப்புவதற்கான எடுத்துக்காட்டு

- டிசம்பர் விடுமுறை ஊதியத்தை 6 தனிநபர் வருமான வரிகளில் எவ்வாறு பிரதிபலிப்பது

- வரி முகவர்களால் VAT கணக்கீட்டின் அம்சங்கள்

- 1 வி 8 இல் அதிபருடன் கணக்கியல்

- பங்குகளின் வெளியீட்டின் மாநில பதிவு பங்குகளின் வெளியீட்டின் மாநில பதிவு பற்றிய தகவல்

- 1C கணக்கியலில் ஆஃப்செட்களை எவ்வாறு உருவாக்குவது 8.3. கணக்கியல் தகவல். ஆவணம் "கடன் சரிசெய்தல்"