டிசம்பர் விடுமுறை ஊதியத்தை 6 தனிநபர் வருமான வரிகளில் எவ்வாறு பிரதிபலிப்பது. தனிப்பட்ட வருமான வரி பரிமாற்ற காலக்கெடு

2018 இன் முதல் பாதிக்கான அறிக்கை நேரம் வந்துவிட்டது. 2018 ஆம் ஆண்டின் 2வது காலாண்டிற்கான 6-NDFL அறிக்கையில் விடுமுறை ஊதியம் எவ்வாறு பிரதிபலிக்கிறது என்பதற்கான உதாரணத்தை உங்களுக்கு வழங்க விரும்புகிறேன்.

அக்டோபர் 14, 2015 எண் ММВ-7-11/450@ (ஜனவரி 17, 2018 இல் திருத்தப்பட்ட) தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் உத்தரவின் மூலம் 6-NDFL அறிக்கை படிவம் அங்கீகரிக்கப்பட்டது. .

6-NDFL அறிக்கை மிகவும் சிக்கலானது அல்ல, தலைப்புப் பக்கம் மற்றும் இரண்டு பிரிவுகளைக் கொண்டுள்ளது: எண். 1 மற்றும் எண். 2. ஆனால், நடைமுறையில் காண்பிக்கிறபடி, பிரிவு எண். 2018 இன் 2வது காலாண்டிற்கான அறிக்கையின் 2 . உண்மை என்னவென்றால், விடுமுறை ஊதியத்தின் மீது தனிப்பட்ட வருமான வரி செலுத்துவதற்கான காலக்கெடு (அவை ஜூன் மாதத்தில் செலுத்தப்பட்டிருந்தால்) ஜூலை 2, 2018 ஆகும். மேலும் இது ஏற்கனவே மூன்றாவது காலாண்டாகும்.

குறிப்பிட்ட அளவுகளை எவ்வாறு சரியாகப் பிரதிபலிப்பது என்பதை ஒன்றாகக் கண்டுபிடிப்போம். எளிமையாகப் புரிந்துகொள்ள எளிய சம்பளத் தொகைகளுடன் ஒரு உதாரணத்தை இப்போது தருகிறேன். இந்த எடுத்துக்காட்டைப் பயன்படுத்தி, பிரிவு எண். 1 மற்றும் பிரிவு எண். 2 ஆகிய இரண்டிலும் 6-NDFL அறிக்கையை நிரப்புவதற்கான செயல்முறையைக் காண்பிப்பேன்.

எனவே, எங்கள் உதாரணம் - நிறுவனம் "A" பின்வரும் தொகையில் ஊதியம் பெற்றது:

ஜனவரி 2018 - 20,000 ரூபிள்,

பிப்ரவரி 2018 - 20,000 ரூபிள்,

மார்ச் 2018 - 40,000 ரூபிள்,

ஏப்ரல் 2018 - 40,000 ரூபிள்,

மே 2018 - 40,000 ரூபிள்,

ஜூன் - 32,000 ரூபிள் சம்பளம் மற்றும் 8,000 ரூபிள் விடுமுறை ஊதியம்.

ஜூன் 19, 2018 அன்று விடுமுறை ஊதியம் வழங்கப்பட்டது. கையில் உள்ள விடுமுறை ஊதியத்தின் அளவு = 8,000 - 8,000 = 6,960 ரூபிள்களில் 13%.

மொத்தம், ஆறு மாதங்களுக்கு திரட்டப்பட்ட மொத்த வருமானம் = 200,000 ரூபிள், தனிநபர் வருமான வரியின் மொத்த தொகை = 200,000 ரூபிள் = 26,000 ரூபிள்.

ஜூன் மாதத்திற்கான சம்பளம் ஜூலை 5, 2018 அன்று வழங்கப்படும்.

மார்ச் 2018க்கான சம்பளம் ஏப்ரல் 5, ஏப்ரல் - மே 4, மே - ஜூன் 5 ஆகிய தேதிகளில் வழங்கப்பட்டது.

இப்போது "மூன்று தேதிகள்" விதிக்கு செல்லலாம்- 6-NDFL இன் இரண்டாவது பிரிவில், 2018 இன் இரண்டாவது காலாண்டில் மூன்று தேதிகள் வரும் தொகைகளை மட்டுமே நாங்கள் பிரதிபலிக்கிறோம்.

மூன்று தேதிகள் வருமானம் செலுத்தும் தேதி, தனிநபர் வருமான வரியை நிறுத்தி வைத்த தேதி, வரியை மாற்றும் தேதி (பட்ஜெட்டுக்கு வரி செலுத்தும் உண்மையான தேதி அல்ல).

மூன்று தேதிகளில் குறைந்தபட்சம் ஒன்று மற்றொரு காலாண்டில் வந்தால், 2வது காலாண்டிற்கான அறிக்கையிலிருந்து இந்தத் தொகையை பாதுகாப்பாக அகற்றி, அடுத்த அறிக்கையில் காட்டுவோம்.

எங்கள் எடுத்துக்காட்டில், இரண்டு கொடுப்பனவுகள் "மூன்று தேதிகள்" விதியின் கீழ் வராது: ஜூன் மாதத்திற்கான ஊதியம் மற்றும் விடுமுறை ஊதியம்.

ஜூன் 2018க்கான சம்பளம்

வருமானம் செலுத்தும் தேதி – 07/05/2018

வரி விலக்கு தேதி – 07/05/2018

வரி செலுத்துவதற்கான காலக்கெடு - 07/06/2018

அனைத்து தேதிகளும் ஏற்கனவே 2018 ஆம் ஆண்டின் மூன்றாம் காலாண்டைக் குறிக்கின்றன, மேலும் 2018 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான 6-NDFL அறிக்கையில் ஜூன் மாதத்திற்கான ஊதியத்தை நாங்கள் காண்பிப்போம்.

விடுமுறை ஊதியம்

வருமானம் செலுத்தும் தேதி – 06/19/2018

வரி விலக்கு தேதி – 06/19/2018

வரி செலுத்துவதற்கான காலக்கெடு ஜூலை 2, 2018 ஆகும் (ஏனெனில் ஜூன் 30 அன்று விடுமுறை நாள்).

மேலும் 2018 ஆம் ஆண்டின் 2வது காலாண்டிற்கான அறிக்கையில் விடுமுறை ஊதியத்தின் அளவைக் காட்ட மாட்டோம்.

இப்போது அனைத்தையும் "படங்களில்" காண்பிப்போம்...

பிரிவு எண். 1

வரி "020" இல் 2018 இன் முதல் பாதியில் திரட்டப்பட்ட ஊதியத்தின் மொத்தத் தொகையைக் காட்டுகிறோம் (எங்கள் எடுத்துக்காட்டில் இது 200,000 ரூபிள் ஆகும்).

200,000 ரூபிள் x 13% = 26,000 ரூபிள் - "040" வரியில், ஆறு மாதங்களுக்கான தனிநபர் வருமான வரியின் மொத்தத் தொகையைக் காட்டுகிறோம்.

"070" வரியில், அறிக்கையிடல் தேதியின்படி தனிப்பட்ட வருமான வரித் தொகையை நாங்கள் காட்டுகிறோம். அடிப்படை - நவம்பர் 29, 2016 தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் கடிதம் எண் BS-4-11/22677@ ().

அதாவது, ஜூன் மாதத்திற்கான ஊதியத்திலிருந்து (32,000 x 13% = 4,160 ரூபிள்) தனிப்பட்ட வருமான வரியின் அளவு "070" வரியில் சேர்க்கப்படவில்லை, ஏனென்றால் ஜூலை மாதத்தில் மட்டுமே நாங்கள் வரியை நிறுத்துவோம்.

26,000 மற்றும் 21,840 = 4160 இடையே உள்ள வேறுபாடு "080" வரியில் பிரதிபலிக்கவில்லை என்பதை நினைவில் கொள்ளவும்.

பிரிவு எண். 2

நாங்கள் காண்பிக்கும் தேதிகள் மற்றும் தொகைகளைப் பார்க்க படத்தைப் பாருங்கள்.

வரி "130" இல் நாங்கள் தனிநபர் வருமான வரி உட்பட ஊதியத்தின் அளவைக் காட்டுகிறோம், ஆனால் "கையில்" தொகை இல்லை, கவனமாக இருங்கள்.

ஒவ்வொரு கணக்காளரும் 6-NDFL இல் விடுமுறை ஊதியத்தை எவ்வாறு பிரதிபலிக்க வேண்டும் என்பதில் ஆர்வமாக உள்ளனர். பின்வரும் வகையான கொடுப்பனவுகளை உதாரணமாகப் பயன்படுத்தி 6-NDFL ஐ நிரப்புவதைக் கூர்ந்து கவனிப்போம்:

- விடுமுறை ஊதியம்;

- சுமந்து செல்லும் விடுமுறை ஊதியம்;

- பணிநீக்கம் செய்யப்பட்டவுடன் விடுமுறை இழப்பீடு;

- ஜூலை மாதத்திற்கான விடுமுறை ஊதியம் ஜூன் மாதத்தில் வழங்கப்படும்.

விடுமுறை ஊதியம் என்பது ஒரு ஊழியர் முன்பு பணிபுரிந்த காலத்திலிருந்து பெறும் பண வருமானம் ஆகும். வேலை ஒப்பந்தத்தின் கீழ் பணிபுரியும் அனைத்து ஊழியர்களும் விடுமுறை ஊதியத்தைப் பெறுகிறார்கள். விடுமுறை தொடங்குவதற்கு 3 காலண்டர் நாட்களுக்கு முன்னர் விடுமுறை ஊதியத்தின் தொகையை முதலாளி செலுத்த வேண்டும் (காலண்டர் நாட்கள் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன, வேலை நாட்கள் அல்ல).

ஒரு ஊழியர் தனது சொந்த விருப்பப்படி ராஜினாமா செய்தால், ரஷ்ய கூட்டமைப்பின் தொழிலாளர் கோட் பிரிவு 127 இன் படி, பயன்படுத்தப்படாத விடுமுறைக்கு அவருக்கு இழப்பீடு வழங்க முதலாளி கடமைப்பட்டிருக்கிறார். ரஷ்ய கூட்டமைப்பின் தொழிலாளர் கோட் பிரிவு 140 இன் படி, பணிநீக்கம் செய்யப்பட்ட பணியாளரின் வேலையின் கடைசி நாளில் அனைத்து கொடுப்பனவுகளையும் செய்ய முதலாளி கடமைப்பட்டிருக்கிறார். அதன்படி, கடைசி வேலை நாளில் பயன்படுத்தப்படாத விடுமுறைக்கான இழப்பீட்டுத் தொகையை ஊழியர் பெறுகிறார்.

விடுமுறை ஊதியத்தை இரண்டு நிலைகளாகப் பிரிக்கலாம்:

- விடுமுறை ஊதியம் சம்பளத்திலிருந்து தனித்தனியாக வழங்கப்படும் போது;

- விடுமுறை ஊதியம் சம்பளத்துடன் வழங்கப்படும் போது.

முதல் சூழ்நிலையில், 6-NDFL இல், விடுமுறை ஊதியம் ஒரு தனி வரியாகக் காட்டப்படுகிறது, ஏனெனில் இது பணியாளருக்கு தனித்தனியாக திரட்டப்படுகிறது, அதன்படி, தனி வரி செலுத்தும் காலக்கெடு உள்ளது.

இரண்டாவது சூழ்நிலையில், பிரிவு 2 இல் உள்ள விடுமுறை ஊதியம் தனித்தனியாக பிரதிபலிக்கிறது, ஏனெனில் விடுமுறை ஊதியத்திற்கு வரி செலுத்துவதற்கான காலக்கெடு ஒரு காலக்கெடுவைக் கொண்டுள்ளது.

எனவே, விடுமுறை ஊதியத்திற்காக 6-NDFL ஐ நிரப்பும்போது, பின்வருவனவற்றை நீங்கள் கவனிக்கலாம்:

- பிரிவு 1 இல், விடுமுறை ஊதியத்தின் அளவு வரி 020 இன் வருமானத்தில் சேர்க்கப்பட்டுள்ளது;

- விடுமுறை ஊதியத்தில் தனிப்பட்ட வருமான வரி கணக்கிடப்பட்ட தொகை வரி 040 இல் கணக்கிடப்பட்ட வரியில் சேர்க்கப்பட்டுள்ளது;

- திரட்டப்பட்ட தனிநபர் வருமான வரி தற்போதைய அறிக்கையிடல் காலத்தில் பட்டியலிடப்பட்டிருந்தால் வரி 070 இல் செலுத்தப்பட்ட மொத்த வரித் தொகையில் சேர்க்கப்பட்டுள்ளது.

எடுத்துக்காட்டு 1. விடுமுறை ஊதியம் ஒரு காலாண்டில் திரட்டப்பட்டது மற்றும் செலுத்தப்பட்டது

அமைப்பு மார்ச் 15 அன்று ஒரு ஊழியருக்கு 25,000 ரூபிள் தொகையில் விடுமுறை ஊதியத்தை வழங்கியது, 3,250 ரூபிள் தொகையில் 13% வரியை நிறுத்தி வைத்தது.

1C இல் 267 வீடியோ பாடங்களை இலவசமாகப் பெறுங்கள்:

முதல் காலாண்டில், 900,000 ரூபிள் சம்பளம் திரட்டப்பட்டது; வரி விலக்குகளின் அளவு 63,000 ரூபிள் ஆகும்; திரட்டப்பட்ட தனிநபர் வருமான வரி 108,810 ரூபிள் ஆகும். ((900,000 – 63,000 * 13/100).

- வரி 020 - 925,000 ரூப். (900,000 + 25,000);

- வரி 030 - 63,000 ரூபிள்;

- வரி 040 - 112,060 ரப். (108,810 + 3,250);

- வரி 070 - 103,250 ரப். (100,000 + 3,250);

- வரி 100 - 01/31/2017; வரி 130 - 300,000 ரூபிள்;

- வரி 110 - 02/06/2017; வரி 140 - RUB 36,270;

- வரி 120 - 02/07/2017;

- வரி 100 - 02/28/2017; வரி 130 - 300,000 ரூபிள்;

- வரி 110 - 03/06/2017; வரி 140 - 36,270 ரூபிள்;

- வரி 120 - 03/07/2017;

- வரி 100 - 03/15/2017; வரி 130 - 25,000 ரூபிள்;

- வரி 110 - 03/16/2017; வரி 140 - 3,250 ரூபிள்;

- வரி 120 - 03/17/2017;

- வரி 100 - 03/31/2017; வரி 130 - 300,000 ரூபிள்;

- வரி 110 - 04/06/2017; வரி 140 - RUB 36,270;

- வரி 120 - 04/07/2017

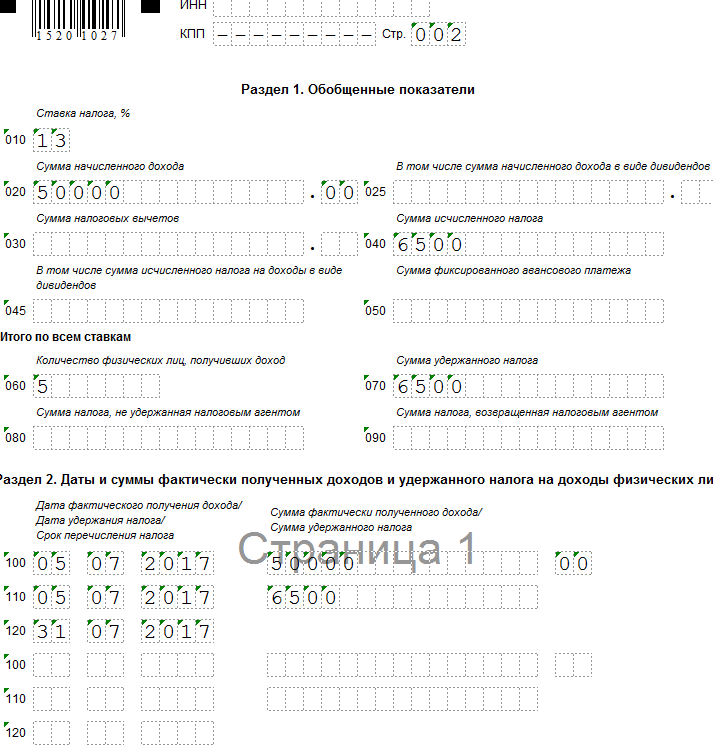

எடுத்துக்காட்டு 2. கேரிஓவர் விடுமுறை ஊதியம் (விடுமுறை ஊதியம் ஒரு காலாண்டில் திரட்டப்பட்டு அடுத்த காலாண்டில் வழங்கப்படும்)

நிறுவனம் ஜூன் 30 அன்று 50,000 ரூபிள் தொகையில் ஒரு ஊழியருக்கு விடுமுறை ஊதியத்தை சேகரித்து, ஜூலை 5 அன்று செலுத்தியது என்று வைத்துக்கொள்வோம்; 6,500 ரூபிள் தொகையில் 13% வரி. நிறுவனம் விடுமுறை ஊதியத்தை பணம் செலுத்திய நாளில் மாற்றியது.

ஆறு மாதங்களுக்கு 6-NDFL கணக்கீட்டில் திரட்டப்பட்ட விடுமுறை ஊதியம் பிரதிபலிக்காது. விடுமுறை ஊதியத்தின் அளவு 9 மாதங்களுக்கு 6-NDFL கணக்கீட்டில் பிரதிபலிக்கும்.

கணக்கீட்டைச் செய்து, படிவத்தை பின்வருமாறு நிரப்பவும்:

- வரி 020 - 50,000 ரூப்.;

- வரி 040 - 6,500 ரூபிள்;

- வரி 070 - 6,500 ரூபிள்;

- வரி 100 - 07/05/2017; வரி 130 - 50,000 ரூபிள்;

- வரி 110 - 07/05/2017; வரி 140 - 6,500 ரூபிள்;

- வரி 120 - 07/31/2017:

எடுத்துக்காட்டு 3. 6-NDFL இல் பணிநீக்கம் செய்யப்பட்டவுடன் பயன்படுத்தப்படாத விடுமுறைக்கான இழப்பீடு

ஜூன் 24 அன்று ஒரு ஊழியர் தானாக முன்வந்து வெளியேறினார் என்று வைத்துக்கொள்வோம். கணக்காளர் பயன்படுத்தப்படாத விடுமுறைக்கு 25,000 ரூபிள் இழப்பீடு பெற்றார், 3,250 ரூபிள் தொகையில் 13% வரி.

6-NDFL இன் கணக்கீட்டில் பயன்படுத்தப்படாத விடுமுறைக்கான இழப்பீட்டுத் தொகை, பணிநீக்கம் செய்யப்பட்ட நாள் வரும் அறிக்கையிடல் காலத்தில் பிரதிபலிக்கிறது (மே 11, 2016 தேதியிட்ட ரஷ்ய கூட்டமைப்பின் கூட்டாட்சி வரி சேவையின் கடிதம் N BS-3-11/ 2094@).

கணக்கீட்டைச் செய்து, படிவத்தை பின்வருமாறு நிரப்பவும்:

- வரி 020 - 25,000 ரூபிள்;

- வரி 040 - 3,250 ரூபிள்;

- வரி 070 - 3,250 ரப்.

- வரி 100 - 06/24/2017; வரி 130 - 25,000 ரூபிள்;

- வரி 110 - 06/24/2017; வரி 140 - 3,250 ரூபிள்;

- வரி 120 - 06/30/2017:

எடுத்துக்காட்டு 4: விடுமுறை ஒரு காலாண்டில் தொடங்குகிறது, ஆனால் விடுமுறை ஊதியம் முந்தைய காலாண்டில் செலுத்தப்படும்

ஒரு நிறுவனத்தின் பணியாளருக்கு ஜூலை 5 முதல் விடுப்பு வழங்கப்பட்டதாக வைத்துக் கொள்வோம். கணக்காளர் ஜூன் 29 அன்று 25,600 ரூபிள் தொகையில் விடுமுறை ஊதியம் பெற்றார் மற்றும் செலுத்தினார்; 3,328 ரூபிள் தொகையில் 13% வரி.

6 தனிநபர் வருமான வரிகளின் கணக்கீட்டில் திரட்டப்பட்ட விடுமுறை ஊதியம் 2017 இன் முதல் பாதியில் பிரதிபலிக்கிறது.

கணக்கீட்டைச் செய்து, படிவத்தை பின்வருமாறு நிரப்பவும்:

- வரி 020 - 25,600 ரூபிள்;

- வரி 040 - 3,328 ரூபிள்;

- வரி 070 - 3,328 ரப்.

- வரி 100 - 06/29/2017; வரி 130 - 25,600 ரூபிள்;

- வரி 110 - 06/29/2017; வரி 140 - 3,328 ரூபிள்;

- வரி 120 - 06/30/2017:

ஜூலை மாதம் தொடங்கும் விடுமுறைக்கான கொடுப்பனவுகள், அதன் தொடக்கத்திற்கு முன் மூன்று நாட்கள் (ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீட்டின் பிரிவு 136) ஜூன் மாதத்தில் திரட்டப்பட்டு செலுத்தப்படும்.

6-NDFL ஐ நிரப்புதல் (அக்டோபர் 14, 2015 எண். ММВ-7-11/450@ தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் உத்தரவின் மூலம் அங்கீகரிக்கப்பட்டது) வருமானம் திரட்டப்பட்ட மற்றும் தனிநபர்களுக்கு செலுத்தப்பட்ட வருமானத்திற்கான கணக்கியல் தரவுகளின் அடிப்படையில் மேற்கொள்ளப்படுகிறது. வரி முகவர், தனிநபர்களுக்கு வழங்கப்படும் வரி விலக்குகள், கணக்கிடப்பட்ட மற்றும் நிறுத்தப்பட்ட தனிப்பட்ட வருமான வரி, வரி கணக்கியல் பதிவேடுகளில் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 230 இன் பிரிவு 1).

வரி கணக்கியல் பதிவேடுகளின் படிவங்கள் மற்றும் வரி கணக்கியல் மற்றும் முதன்மை கணக்கியல் ஆவணங்களின் பகுப்பாய்வு தரவுகளை பிரதிபலிக்கும் செயல்முறை ஆகியவை வரி முகவரால் சுயாதீனமாக உருவாக்கப்படுகின்றன மற்றும் அவை கொண்டிருக்க வேண்டும்:

வரி செலுத்துபவரை அடையாளம் காண அனுமதிக்கும் தகவல்;

வருமான வகைகளின் குறியீடுகளுக்கு ஏற்ப (செப்டம்பர் 10, 2015 தேதியிட்ட ரஷ்யாவின் ஃபெடரல் டேக்ஸ் சர்வீஸின் உத்தரவால் அங்கீகரிக்கப்பட்ட) வரி செலுத்துவோருக்கு வழங்கப்படும் வருமான வகை மற்றும் வரி விலக்குகள், அத்துடன் வரித் தளத்தைக் குறைக்கும் செலவுகள் மற்றும் தொகைகள் எண். ММВ-7-11/387@);

வருமானத்தின் அளவு மற்றும் அவர்கள் செலுத்தும் தேதிகள்;

வரி செலுத்துவோர் நிலை;

வரி பிடித்தம் மற்றும் ரஷ்ய கூட்டமைப்பின் பட்ஜெட் அமைப்புக்கு மாற்றும் தேதிகள், தொடர்புடைய கட்டண ஆவணத்தின் விவரங்கள்.

படிவம் 6-NDFL இரண்டு பிரிவுகளைக் கொண்டுள்ளது:

பிரிவு 1 "பொதுப்படுத்தப்பட்ட குறிகாட்டிகள்", இது அனைத்து தனிநபர்களுக்கும் ஒருங்கிணைக்கப்பட்ட திரட்டப்பட்ட வருமானம், கணக்கிடப்பட்ட மற்றும் நிறுத்தப்பட்ட வரி, சரியான வரி விகிதத்தில் வரிக் காலத்தின் தொடக்கத்தில் இருந்து திரட்டப்பட்ட அடிப்படையில்;

பிரிவு 2 “உண்மையில் பெறப்பட்ட வருமானத்தின் தேதிகள் மற்றும் தொகைகள் மற்றும் தனிநபர் வருமானத்தின் மீதான நிறுத்தி வைக்கப்பட்ட வரி”, இது தனிநபர்கள் வருமானம் மற்றும் நிறுத்தி வைக்கும் வரி, வரி செலுத்தும் நேரம் மற்றும் உண்மையில் பெறப்பட்ட வருமானம் மற்றும் நிறுத்தி வைக்கப்பட்ட வரியின் அளவு ஆகியவற்றைக் குறிக்கிறது. அனைத்து தனிநபர்கள்.

மற்றவற்றுடன், வரிக் குறியீட்டின் அத்தியாயம் 23 இன் விதிகளின் அடிப்படையில், உண்மையான வருமானம் பெற்ற தேதி, தனிநபர் வருமான வரியை நிறுத்தி வைத்த தேதி மற்றும் தனிநபர் வருமான வரியை பட்ஜெட்டுக்கு மாற்றும் தேதி (காலம்) ஆகியவை மூன்று சுயாதீனமானவை. தேதிகள், ஒவ்வொன்றும் இந்த அத்தியாயத்தின் தனி விதிமுறைகளின் அடிப்படையில் தீர்மானிக்கப்படுகின்றன (கட்டுரை 223, பத்திகள். 4, 6, கட்டுரை 226, பத்திகள் 7, 9, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 226.1; கூட்டாட்சி வரி கடிதங்கள் ரஷ்யாவின் சேவை தேதி 03/18/2016 எண் BS-4-11/4538@, தேதி 02/12/2016 எண் BS-3-11/553@, தேதி 01/20/2016 எண் BS-4-11 /546@, தேதி 11/24/2015 எண். BS-4-11/20483@).

6-NDFL கணக்கீடு வரி செலுத்துபவர்களுக்கு வரி முகவர் செலுத்தும் வருமான வகைகளுக்கான குறியீடுகளின் குறிப்பை வழங்கவில்லை என்பதை நினைவில் கொள்க. அதே நேரத்தில், மேலே உள்ள தேதிகளை நிர்ணயிப்பதற்கான செயல்முறை, இதையொட்டி, படிவம் 6-NDFL இன் பிரிவு 2 ஐ நிரப்புவதன் சரியான தன்மையை பாதிக்கிறது.

விடுமுறை ஊதிய தொகைகள் தொடர்பாக 6-NDFL ஐ நிரப்புதல்

பொதுவான சந்தர்ப்பங்களில்:

ரொக்கமாக வருமானத்தின் உண்மையான ரசீது தேதி, அத்தகைய வருமானத்தின் பணம் செலுத்தும் நாள் (வங்கி கணக்கிற்கு மாற்றுதல்) என வரையறுக்கப்படுகிறது (துணைப்பிரிவு 1, பிரிவு 1, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 223);

வரி முகவர்கள் வரி செலுத்துபவரின் வருமானத்திலிருந்து நேரடியாக வரி செலுத்துவதைத் தடுக்க வேண்டும் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 226 இன் பிரிவு 4);

அவர் கணக்கிடப்பட்ட மற்றும் நிறுத்தப்பட்ட வரியின் தொகையை செலுத்திய நாளுக்கு அடுத்த நாளுக்குப் பிறகு மாற்ற வேண்டும் (சில விதிவிலக்குகளுடன்) (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 226 இன் பிரிவு 6).

அதே நேரத்தில், தனிநபர் வருமான வரி கணக்கிடும் நோக்கத்திற்காக ஊதிய வடிவில் வருமானத்தைப் பொறுத்தவரை, ஒரு சிறப்பு ஏற்பாடு வழங்கப்படுகிறது, அதன்படி, அத்தகைய வருமானத்தின் வரி செலுத்துவோர் உண்மையான ரசீது தேதி கடைசி நாளாக அங்கீகரிக்கப்படுகிறது. வேலை ஒப்பந்தம் (ஒப்பந்தம்) (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் ப 2 223) இன் படி செய்யப்பட்ட வேலை கடமைகளுக்காக அவர் வருமானம் பெற்ற மாதம்.

வருடாந்திர விடுப்புக் காலத்திற்குச் சேமிக்கப்படும் சராசரி வருவாய் ஊதியம் அல்ல, ஏனெனில் விடுமுறைக் காலம் ஓய்வு நேரத்தைக் குறிக்கிறது, அதாவது பணியாளர் எந்த வேலைக் கடமைகளையும் செய்யாத நேரம் (தொழிலாளர் கட்டுரைகள் 106, 107, 114, 139 ரஷ்ய கூட்டமைப்பின் குறியீடு). எனவே, ஒரு பணியாளருக்கு விடுமுறை ஊதியம் செலுத்தும் போது உண்மையான வருமானம் பெறும் தேதி அதன் பணம் செலுத்தும் நாளில் தீர்மானிக்கப்படுகிறது (02/07/2012 எண் 11709/11 தேதியிட்ட ரஷ்ய கூட்டமைப்பின் உச்ச நடுவர் நீதிமன்றத்தின் பிரீசிடியத்தின் இடுகை. ; ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதங்கள் 01/26/2015 எண். 03-04-06/2187, தேதி 06/06/2012 எண். 03-04-08/8-139, அக்டோபர் 10, 2007 தேதியிட்ட எண். 03-04-06-01/349, ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸ் அக்டோபர் 24, 2013 தேதியிட்ட எண். BS-4-11/190790).

விடுமுறை ஊதியத்திலிருந்து தனிப்பட்ட வருமான வரி பிடித்தம் செய்வதும் செலுத்தும் தேதியில் மேற்கொள்ளப்படுகிறது (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 226 இன் பிரிவு 4). அதன்படி, அத்தகைய கொடுப்பனவுகள் தொடர்பாக படிவம் 6-NDFL இன் பிரிவு 2 இன் வரி 100 மற்றும் வரி 110 இல் பிரதிபலிக்கும் தேதிகள் ஒத்திருக்கும்.

முக்கியமான!

படிவம் 6-NDFL ஐ நிரப்புவதற்கான நடைமுறையின் பிரிவு 4.2 (அக்டோபர் 14, 2015 தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் உத்தரவின் மூலம் அங்கீகரிக்கப்பட்டது எண். ММВ-7-11/450@) தொடர்பாக 100-140 வரிகளை தனித்தனியாக முடிக்க வழங்குகிறது. உண்மையான ரசீது தேதியில் உள்ள பல்வேறு வகையான வருமானங்களுக்கு, ஆனால் தனிப்பட்ட வருமான வரியை மாற்றுவதற்கான வெவ்வேறு காலக்கெடு.

அதே நேரத்தில், விடுமுறை ஊதியத்திலிருந்து விலக்கப்பட்ட தனிப்பட்ட வருமான வரி பட்ஜெட்டுக்கு மாற்றும் தேதியை நிர்ணயிப்பதற்கான நடைமுறை 2016 முதல் ஒரு சிறப்பு விதிமுறையால் கட்டுப்படுத்தப்படுகிறது (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 226 இன் பத்தி 6 இன் இரண்டாவது பத்தி. ): அத்தகைய வருமானத்தை செலுத்தும் போது, வரி முகவர்கள் கணக்கிடப்பட்ட மற்றும் நிறுத்தப்பட்ட வரியின் அளவுகளை அத்தகைய பணம் செலுத்தப்பட்ட மாதத்தின் கடைசி தேதிக்கு பின்னர் மாற்ற வேண்டும்.

இதன் பொருள், விடுமுறை ஊதியத்தின் வடிவத்தில் வருமானத்தின் மீதான தனிப்பட்ட வருமான வரியை மாற்றுவதற்கான காலக்கெடு, விடுமுறை ஊதியம் உண்மையில் செலுத்தப்பட்ட மாதத்தின் கடைசி நாளாக தீர்மானிக்கப்படுகிறது. அதன்படி, "விடுமுறைக் கொடுப்பனவுகளின் அளவு" வருமான வகை தொடர்பாக படிவம் 6-NDFL இன் பிரிவு 2 இன் வரி 120 இல் இந்த தேதி பிரதிபலிக்கப்பட வேண்டும்.

உதாரணமாக

ஜூன் 27, 2016 அன்று ஒரு ஊழியர் விடுமுறை ஊதியத்தை செலுத்தும் செயல்பாடு, ஜூன் 30, 2016 அறிக்கையிடல் தேதியின்படி தொகுக்கப்பட்ட அரையாண்டிற்கான படிவம் 6-NDFL இன் பிரிவு 2 இல் பிரதிபலிக்க வேண்டும்:

வரி 100 இல் 06/27/2016 தேதியைக் குறிக்கிறது;

வரி 110 - 06/27/2016;

வரி 120 - 06/30/2016;

சராசரி வருவாயின் தெளிவுபடுத்தலுடன் தொடர்புடைய கூடுதல் கொடுப்பனவுகளின் 6-NDFL இல் பிரதிபலிப்பு

விடுமுறைக் கட்டணம் தொடங்குவதற்கு மூன்று நாட்களுக்குப் பிறகு செய்யப்படுவதில்லை (ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீட்டின் பிரிவு 136). வருடாந்திர விடுப்பு செலுத்துவதற்கான சராசரி வருவாயைக் கணக்கிடுவது (ரஷ்ய கூட்டமைப்பின் தொழிலாளர் கோட் பிரிவு 139) ஊழியருக்கு உண்மையில் கிடைத்த ஊதியம் மற்றும் அவர் உண்மையில் பணிபுரிந்த 12 காலண்டர் மாதங்களில் அவர் பணியாற்றிய காலத்தின் அடிப்படையில் அமைந்துள்ளது. ஊழியர் சராசரி சம்பளத்தை தக்க வைத்துக் கொள்கிறார். இந்த வழக்கில், ஒரு காலண்டர் மாதமானது தொடர்புடைய மாதத்தின் 1 ஆம் தேதி முதல் 30 ஆம் தேதி (31 ஆம் தேதி) வரையிலான காலமாக கருதப்படுகிறது (பிப்ரவரியில் - 28 ஆம் (29 ஆம் தேதி) நாள் உட்பட).

இருப்பினும், கொடுக்கப்பட்ட எடுத்துக்காட்டில், வருடாந்திர விடுப்புக்கு (06/30/2016) செலுத்துவதற்கான சராசரி வருவாயைக் கணக்கிடுவதற்கான கணக்கீட்டு காலத்தின் இறுதித் தேதி விடுமுறைக்கு பணம் செலுத்துவதற்கான காலக்கெடுவிற்குப் பிறகு வந்தது. இது தொடர்பாக, காலண்டர் மாதத்தின் முடிவில், சராசரி வருவாய் மீண்டும் கணக்கிடப்பட்டு, அடுத்த ஊதிய நாளில் பணியாளருக்கு பொருத்தமான கூடுதல் கட்டணம் வழங்கப்படும்.

உதாரணம் (தொடரும்)

காலண்டர் மாதத்தின் முடிவிற்குப் பிறகு, சராசரி வருவாயை மீண்டும் கணக்கிடுவது தொடர்பாக, அடுத்த ஊதிய நாளில் (07/08/2016) விடுமுறை ஊதியத்தின் தொடர்புடைய கூடுதல் கட்டணத்தை ஊழியர் பெற்றார். இந்த கட்டணம் ஏற்கனவே ஜூலை 2016 இல் செய்யப்பட்டதால், 2016 இன் 9 மாதங்களுக்கு (செப்டம்பர் 30 வரை) 6-NDFL கணக்கீட்டில் இது பிரதிபலிக்கப்பட வேண்டும்:

வரி 100 இல் தேதி 07/08/2016 குறிக்கிறது;

வரி 110 - 07/08/2016;

வரி 120 - 08/01/2016 இல் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 6.1 இன் பிரிவு 7 ஐ கணக்கில் எடுத்துக்கொள்வது);

130 மற்றும் 140 வரிகளில் - தொடர்புடைய மொத்த குறிகாட்டிகள்.

6-NDFL இல் விடுமுறைக்கு ஒரு முறை கட்டணம்

நிறுவனத்தின் ஊதிய விதிமுறைகள் வருடாந்திர விடுப்புக்கான மொத்த தொகையை வழங்கலாம். இந்த கட்டணம் பொருள் உதவி (சமூக கட்டணம்) அல்ல, ஆனால், உண்மையில், ஒரு ஊக்கத் தொகையாகும், இது விடுமுறைக் கொடுப்பனவுகளுடன் ஒரே நேரத்தில் திரட்டப்பட்டு செலுத்தப்படுகிறது மற்றும் தனிப்பட்ட வருமான வரிக்கு முழுமையாக உட்பட்டது.

தொழிலாளர் குறியீட்டின் பிரிவு 129 ஊக்கத் தொகைகளை (கூடுதல் கொடுப்பனவுகள் மற்றும் ஊக்கத் தன்மையின் போனஸ், போனஸ் மற்றும் பிற ஊக்கத் தொகைகள்) ஊதியத்தின் கூறுகளில் ஒன்றாக (பணியாளர் ஊதியம்) வரையறுக்கிறது.

ஊதிய வடிவில் வருமானம் தொடர்பாக தனிப்பட்ட வருமான வரி கணக்கிடும் நோக்கத்திற்காக, ஒரு சிறப்பு ஏற்பாடு வழங்கப்படுகிறது (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 223 இன் பிரிவு 2), அதன்படி வரி செலுத்துவோர் உண்மையான ரசீது தேதி அத்தகைய வருமானம் ஒரு வேலை ஒப்பந்தத்தின் (ஒப்பந்தம்) இணங்க செய்யப்படும் வேலை கடமைகளுக்கு வருமானம் ஈட்டிய மாதத்தின் கடைசி நாளாக அங்கீகரிக்கப்பட்டுள்ளது. இந்த வழக்கில், ஊதிய வடிவில் உள்ள வருமானம், நிகழ்த்தப்பட்ட வேலை கடமைகளுக்கான நேரடி ஊதியமாக புரிந்து கொள்ளப்படுகிறது (நவம்பர் 12, 2007 எண் 03-04-06-01/383 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதம்).

இது சம்பந்தமாக, ஒரு ஊக்கத்தொகையின் வடிவத்தில் வருமானத்தின் உண்மையான ரசீது தேதி இந்த வருமானத்தை செலுத்தும் நாளாக தீர்மானிக்கப்பட வேண்டும் (துணைப்பிரிவு 1, பிரிவு 1, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 223). இந்த நிலைப்பாடு ரஷ்யாவின் நிதி அமைச்சகத்தால் உறுதிப்படுத்தப்பட்டது (மார்ச் 27, 2015 எண் 03-04-07/17028 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதம்).

வரிக் குறியீட்டின் 23 ஆம் அத்தியாயத்தின் நோக்கங்களுக்காக, விடுமுறைக்கு ஒரு மொத்தத் தொகை செலுத்துதல், இது ஒரு ஊக்கமளிக்கும், ஊக்குவிப்பு இயல்புடையது, குறியீடு 2000 "வரி செலுத்துவோர் பெறும் ஊதியம்" உடன் ஒரு வகை வருமானமாக வகைப்படுத்த முடியாது என்று முடிவு செய்யலாம். உழைப்பு அல்லது பிற கடமைகளின் செயல்திறன்; இராணுவப் பணியாளர்கள் மற்றும் அதற்குச் சமமான தனி நபர்களுக்கு (சிவில் ஒப்பந்தங்களின் கீழ் பணம் செலுத்துவதைத் தவிர) சம்பளம் மற்றும் பிற வரி விதிக்கக்கூடிய கொடுப்பனவுகள்."

தனிநபர் வருமான வரியைக் கணக்கிடுவதற்கும், நிறுத்தி வைப்பதற்கும் மற்றும் செலுத்துவதற்கும் சிறப்பு நடைமுறை எதுவும் இல்லை, அத்துடன் இந்த வகை வருமானத்திற்கான தனி குறியீடு, அதாவது வருடாந்திர விடுப்புக்கான மொத்தத் தொகை, ஊதியம் தொடர்பான விதிமுறைகளால் வழங்கப்படுகிறது. ஆசிரியரின் கூற்றுப்படி, கேள்விக்குரிய மொத்தத் தொகையை வருமானக் குறியீடு 4800 இன் கீழ் மற்ற வருமானமாக வகைப்படுத்தலாம்.

வரிக் குறியீட்டின் 23 வது அத்தியாயத்தின் விதிகள் விடுமுறைக் கொடுப்பனவுகள் மற்றும் ஊக்கத்தொகை (தூண்டுதல்) கொடுப்பனவுகளின் வடிவத்தில் வருமானத்தின் மீதான வரியை மாற்றுவதற்கான வெவ்வேறு காலக்கெடுவை நிறுவியுள்ளன, இந்த மொத்த தொகையை செலுத்தும் வகைக்கு காரணம் வருமானம் "விடுமுறைக் கொடுப்பனவுகளின் அளவு" 6-NDFL இன் பிரிவு 2 கணக்கீடுகளின் வரி 120 ஐ தவறாக முடிக்க வழிவகுக்கும். அதே நேரத்தில், படிவம் 6-NDFL இன் பிரிவு 2 இல், அத்தகைய வருமானம் தொடர்பாக, பின்வரும் தேதிகள் பிரதிபலிக்கின்றன:

பிரிவு 2 இன் வரி 100 இல் “உண்மையான வருமானம் பெற்ற தேதி” விடுமுறைக்கான மொத்த தொகையை செலுத்தும் நாளை (பரிமாற்றம்) குறிக்கிறது (துணைப்பிரிவு 1, பிரிவு 1, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 223);

பிரிவு 2 இன் வரி 110 இல் “வரி பிடித்தம் செய்த தேதி” - வரி 100 இல் உள்ள அதே தேதி, அதாவது பணம் செலுத்தும் தேதி (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 226 இன் பிரிவு 4);

பிரிவு 2 இன் வரி 120 இன் படி “வரி செலுத்தும் காலக்கெடு” - கேள்விக்குரிய வருமானம் செலுத்தப்பட்ட தேதிக்கு அடுத்த நாள் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 226 இன் பிரிவு 6).

முக்கியமான!

பணம் செலுத்தும் உண்மையான தேதி மற்றும் தனிப்பட்ட வருமான வரி செலுத்துவதற்கான காலக்கெடுவை குழப்ப வேண்டாம். கட்டுரை 226 இன் பத்தி 6 இன் பத்தி இரண்டு மற்றும் வரிக் குறியீட்டின் பிரிவு 226 இன் பத்தி 9 இன் விதிகளின் அடிப்படையில், விடுமுறை ஊதியத்தின் வடிவத்தில் வருமானம் செலுத்தும் நாளில் தனிப்பட்ட வருமான வரியை நிறுத்தி வைப்பது சட்டப்பூர்வமாக உள்ளது. நடப்பு மாதத்தின் அடுத்த நாள் (விடுமுறை ஊதியம் வழங்கப்பட்ட மாதத்தின் கடைசி நாள் உட்பட).

ஒரு தனி ஆலோசனையில், நாங்கள் கேள்விக்கு பதிலளித்தோம். ஆனால் இந்த கொடுப்பனவுகளுக்கு கூடுதலாக, கணக்கீடு பொதுவாக ஊதியம், போனஸ், நோய்வாய்ப்பட்ட விடுப்பு போன்றவற்றை உள்ளடக்கியது. இந்த ஆலோசனையில், படிவத்தை எவ்வாறு நிரப்புவது என்பதை விரிவாகப் பார்ப்போம். 6-NDFLஅன்று சம்பளத்துடன் விடுமுறை ஊதியம். மேலும், அவர்கள் ஒரே நாளில் பணம் செலுத்தும்போது நிலைமையை பகுப்பாய்வு செய்வோம்.

6-NDFL இல் தேதிகள்

அறிக்கையிடல் படிவம் 6-NDFL இல் பல்வேறு வகையான கொடுப்பனவுகளை சரியாகப் பிரதிபலிக்க, அவை எவ்வாறு தீர்மானிக்கப்படுகின்றன என்பதை நீங்கள் தெளிவாக அறிந்து கொள்ள வேண்டும்:

- வருமானத்தின் உண்மையான ரசீது தேதி;

- வருமான வரி விலக்கு தேதி;

- வருமானத்தில் இருந்து நிறுத்தி வைக்கப்பட்ட வரியை மாற்றுவதற்கான காலக்கெடு.

6-NDFL இல் சம்பள தேதிகள்

சம்பளத்தைப் பற்றி நாம் பேசினால், இந்த வகை வருமானத்தின் உண்மையான ரசீது தேதி தனித்தனியாக பத்தி 1, பத்தி 2 இல் குறிப்பிடப்பட்டுள்ளது - இது பில்லிங் மாதத்தின் கடைசி நாள். அதாவது, ஜனவரி மாதத்திற்கான சம்பளம் 01/31/YYYY, பிப்ரவரி - 02/28/29/YYYY, மார்ச் - 03/31/YYYY போன்ற தேதிகளில் பெறப்பட்டதாகக் கருதப்படுகிறது. அதே தேதியில், வரி முகவர் தனிப்பட்ட வருமானத்தைக் கணக்கிடுகிறார். வருமானத்தின் மீதான வரி (பத்தி 1, பத்தி 3).

சம்பளம் வழங்கப்பட்ட நாளுக்கு அடுத்த நாளுக்குப் பிறகு தனிப்பட்ட வருமான வரி பட்ஜெட்டுக்கு மாற்றப்படும் (பத்தி 1, பத்தி 6).

எனவே, நாங்கள் கண்டுபிடித்தோம்:

- ஊதிய வடிவத்தில் உண்மையான வருமானம் பெறப்பட்ட தேதி, ஊதியம் திரட்டப்பட்ட மாதத்தின் கடைசி நாள்;

- தனிப்பட்ட வருமான வரி பிடித்தம் செய்யப்பட்ட தேதி ஊதியம் செலுத்தும் தேதி;

- தனிநபர் வருமான வரியை மாற்றுவதற்கான காலக்கெடு சம்பளம் செலுத்தப்பட்ட நாளுக்கு அடுத்த நாளாகும்.

6-NDFL இல் விடுமுறை தேதிகள்

ஊதியத்திற்கு மாறாக, ஒரு தனிநபருக்கு இந்த வருமானத்தை செலுத்தும் நாளாக, பத்தி 1, பத்தி 1 ஆல் நிறுவப்பட்ட பொது விதியின் படி, விடுமுறை ஊதியத்தின் வடிவத்தில் வருமானத்தின் உண்மையான ரசீது தேதி தீர்மானிக்கப்படுகிறது. அதாவது, முதலாளி விடுமுறை ஊதியத்தை பணியாளரின் வங்கி அட்டைக்கு மாற்றும்போது அல்லது நிறுவனத்தின் பணப் பதிவேட்டில் இருந்து பணத்தைக் கொடுக்கும்போது, வருமானம் பெறப்பட்டதாகக் கருதப்படுகிறது.

தனிநபர் வருமான வரி கணக்கீடு மற்றும் நிறுத்துதல் ஒரு நாளில் மேற்கொள்ளப்படுகிறது - வருமானம் செலுத்தும் நாளில். இது பத்தி 1, பத்தி 3 மற்றும் பத்தி 1, பத்தி 4 ஆகியவற்றிலிருந்து பின்வருமாறு.

ஆனால் வரியை மாற்றுவதற்கான காலக்கெடு ஒரு தனி விதியால் கட்டுப்படுத்தப்படுகிறது - பத்தி 2, பத்தி 6. அதற்கு இணங்க, விடுமுறை ஊதியத்தின் மீதான தனிப்பட்ட வருமான வரி, ஊழியர்கள் விடுமுறைக்கு பணம் பெற்ற மாதத்தின் கடைசி நாளுக்குப் பிறகு பட்ஜெட்டில் செலுத்தப்படுகிறது.

எனவே, நாங்கள் கண்டுபிடித்தோம்:

- விடுமுறை ஊதியத்தின் வடிவத்தில் வருமானம் உண்மையான ரசீது தேதி விடுமுறை ஊதியம் செலுத்தும் தேதி;

- தனிப்பட்ட வருமான வரி பிடித்தம் செய்யப்பட்ட தேதி விடுமுறை ஊதியம் செலுத்தும் தேதி;

- தனிப்பட்ட வருமான வரியை மாற்றுவதற்கான காலக்கெடு விடுமுறை ஊதியம் செலுத்தப்பட்ட மாதத்தின் கடைசி நாளாகும்.

ஊதியங்கள் மற்றும் விடுமுறை ஊதியம் ஆகியவற்றில் வரி செலுத்துவதற்கான காலக்கெடு எப்போதும் வேறுபட்டது, இந்த கொடுப்பனவுகள் ஒரே நாளில் செய்யப்பட்டாலும் கூட. எனவே, படிவம் 6-NDFL இன் பிரிவு 2 இல், ஊதிய வடிவில் வருமானம் விடுமுறை ஊதியத்தின் வடிவத்தில் வருமானத்திலிருந்து தனித்தனியாகக் காட்டப்படுகிறது.

6-NDFL இல் சம்பளத்துடன் விடுமுறை ஊதியம்: உதாரணம்

6-NDFL இல் சம்பளத்துடன் விடுமுறை ஊதியத்தை எவ்வாறு பிரதிபலிக்க வேண்டும் என்பதை ஒரு எடுத்துக்காட்டுடன் விளக்குவோம்.

உதாரணமாக. Lotos LLC இரண்டு நபர்களை வேலைக்கு அமர்த்தியுள்ளது:

- பொது இயக்குனர் - 50,000 ரூபிள் சம்பளத்துடன்;

- தலைமை கணக்காளர் - 35,000 ரூபிள் சம்பளத்துடன்.

தலைமை கணக்காளர் 1,400 ரூபிள் தொகையில் 7 வயது குழந்தைக்கு மாதாந்திர நிலையான வரி விலக்கு பெறுகிறார்.

ஊழியர்களுக்கு ஆதரவாக திரட்டப்பட்ட அனைத்து கொடுப்பனவுகளும் கீழே உள்ள அட்டவணையில் வழங்கப்பட்டுள்ளன.

| மாத வருமானம் | வருமான வகை | திரட்டப்பட்ட வருமானத்தின் அளவு, தேய்த்தல். | தனிப்பட்ட வருமான வரி (13%), தேய்க்க. |

| ஜனவரி 2017 | சம்பளம் | 85 000 | 10 868* |

| பிப்ரவரி 2017 | சம்பளம் | 85 000 | 10 868 |

| மார்ச் 2017 | சம்பளம் | 85 000 | 10 868 |

| ஏப்ரல் 2017 | சம்பளம் | 85 000 | 10 868 |

| மே 2017 | சம்பளம் | 52 500 | 6 643 |

| விடுமுறை ஊதியம் | 45 000 | 5 850 | |

| ஜூன் 2017 | சம்பளம் | 80 200 | 10 244 |

| மொத்தம்: | எக்ஸ் | 517 700 | 66 209 |

<*>பணியாளருக்கு வழங்கப்பட்ட நிலையான வரி விலக்கு கணக்கில் எடுத்துக் கொள்ளப்படும் தனிப்பட்ட வருமான வரி கணக்கிடப்படுகிறது: (85,000 ரூபிள் - 1,400 ரூபிள்) x 13% = 10,868 ரூபிள்.

நிறுவனம் பின்வரும் கட்டண காலக்கெடுவை நிறுவியுள்ளது:

- பில்லிங் மாதத்தின் முதல் பாதியில் - இந்த மாதத்தின் 20 வது நாள்;

- பில்லிங் மாதத்தின் இரண்டாவது பாதியில் - அடுத்த மாதத்தின் 5வது நாள்.

Lotos LLC 2017 இன் முதல் பாதியில் படிவம் 6-NDFL இல் கணக்கீட்டை பின்வருமாறு நிரப்பியது.

6-NDFL கணக்கீட்டின் பிரிவு 1

2017 ஆம் ஆண்டின் தொடக்கத்திலிருந்து (எங்கள் எடுத்துக்காட்டில், ஜூன் 2017 வரை) ஒட்டுமொத்தமாக நிரப்பப்பட்டது.

வரி 010 - 13 இல் / தனிநபர் வருமான வரி கணக்கிடப்பட்டு தனிநபர்களின் வருமானத்தில் இருந்து நிறுத்தப்படும் விகிதத்தைக் குறிக்கிறது;

வரி 020 - 517 700 இல் / ஜனவரி - ஜூன் 2017 வரை தனிநபர்களுக்குச் சம்பாதித்த மொத்த வருமானம் (விடுமுறை ஊதியம் உட்பட) குறிக்கிறது;

வரி 030 - 8 400 இல் / ஜனவரி - ஜூன் 2017 வரை தனிநபர்களுக்கு வழங்கப்பட்ட வரி விலக்குகளின் அளவைக் குறிக்கிறது;

வரி 040 - 66 209 இல் / தனிநபர்களின் வருமானத்தில் கணக்கிடப்பட்ட தனிநபர் வருமான வரி சுட்டிக்காட்டப்படுகிறது;

வரி 060 - 2 இல் / அனைத்து வரி விகிதங்களிலும் வருமானம் (விடுமுறை ஊதியம் உட்பட) பெற்ற தனிநபர்களின் எண்ணிக்கையைக் குறிக்கிறது;

வரி 070 - 55 965 இல்/ ஜனவரி - ஜூன் 2017 காலப்பகுதியில் அனைத்து வரி விகிதங்களிலும் தனிநபர்களுக்கு செலுத்தப்பட்ட மொத்த வருமானத்திலிருந்து தனிப்பட்ட வருமான வரி நிறுத்தி வைக்கப்பட்டுள்ளது.

குறிப்பு!

ஜூன் 2017 இல் திரட்டப்பட்ட ஊதியத்தின் மீதான தனிப்பட்ட வருமான வரி ஜூலை மாதத்தில் மட்டுமே செலுத்தப்படும் என்பதால், வரி 070 குறிகாட்டியில் தொடர்புடைய வரித் தொகை சேர்க்கப்படாது என்பதாகும்.

6-NDFL கணக்கீட்டின் பிரிவு 2

அறிக்கையிடல் காலத்தின் கடைசி 3 மாதங்களுக்கு மட்டுமே நிரப்பப்பட்டது (எங்கள் உதாரணத்தில், ஏப்ரல் - ஜூன் 2017).

மார்ச் மாதத்திற்கான வருமானத்தை செலுத்துவதற்கான தகவல்.

மூலம்!

ஒரு செயல்பாடு ஒரு அறிக்கையிடல் காலத்தில் தொடங்கி மற்றொன்றில் முடிவடைந்தால், படிவம் 6-NDFL இன் பிரிவு 2 இல் அது நிறைவுக் காலத்தில் பிரதிபலிக்கிறது. பரிவர்த்தனை முடிந்த தருணம் வரி செலுத்துவதற்கான காலக்கெடு ஏற்படும் காலத்திற்கு ஒத்திருக்கிறது. இவ்வாறு, மார்ச் 2017 க்கான சம்பளம், ஏப்ரல் மாதத்தில் செலுத்தப்பட்டது, 6 மாதங்களுக்கு அறிக்கையில் சேர்க்கப்படும், மற்றும் ஜூன் மாதம் - 9 மாதங்களுக்கு அறிக்கையில் மட்டுமே.

வரி 100 - 03/31/2017 / தனிநபர்கள் வருமானம் பெறும் தேதி குறிக்கப்படுகிறது; சம்பளத்திற்கு - இது சம்பாதித்த மாதத்தின் கடைசி நாள் (பிரிவு 2);

வரி 110 - 04/05/2017 / ஊதியத்திலிருந்து தனிப்பட்ட வருமான வரி விலக்கு தேதி குறிக்கப்படுகிறது, இது ஊழியர்களுக்கு செலுத்தும் தேதியுடன் ஒத்துப்போகிறது (பத்தி 1, பிரிவு 4);

வரி 120 - 04/06/2017 / தனிப்பட்ட வருமான வரியை மாற்றுவதற்கான காலக்கெடு குறிக்கப்படுகிறது; சம்பளத்திற்கு - இது பணம் செலுத்திய நாளுக்கு அடுத்த நாள் (பத்தி 1, பத்தி 6);

வரி 130 - 85,000 / ஊழியர்களுக்கு திரட்டப்பட்ட ஊதியத்தின் அளவைக் குறிக்கிறது;

வரி 140 - 10,868 இல் / ஊழியர்களுக்கு சம்பளம் வழங்கும்போது தனிப்பட்ட வருமான வரி நிறுத்தப்பட்டது.

ஏப்ரல் மாதத்திற்கான வருமானத்தை செலுத்துவதற்கான தகவல் (வரிகளின் விளக்கத்திற்கு மேலே பார்க்கவும்).

வரி 100 - 04/30/2017;

வரி 110 - 05/05/2017;

வரி 120 - 05/10/2017;

நினைவில் கொள்ளுங்கள்!

ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டால் நிறுவப்பட்ட வரி செலுத்தும் காலக்கெடு வார இறுதி அல்லது வேலை செய்யாத விடுமுறையில் வந்தால், அது வார இறுதி அல்லது விடுமுறையைத் தொடர்ந்து அடுத்த வேலை நாளுக்கு ஒத்திவைக்கப்படுகிறது (பிரிவு 7).

வரி 130 - 85,000;

வரி 140 - 10,868 இல்.

மே மாதத்திற்கான வருமானத்தை செலுத்துவது பற்றிய தகவல்.

குறிப்பு!

படிவம் 6-NDFL இன் பிரிவு 2 இல், "சம்பளம்" மற்றும் "விடுமுறை" கொடுப்பனவுகள் தனித்தனி தொகுதிகளில் பிரதிபலிக்கின்றன, ஏனெனில் இந்த வகையான வருமானத்திற்கு வரி செலுத்துவதற்கான வெவ்வேறு காலக்கெடு அமைக்கப்பட்டுள்ளது (பத்தி 1 மற்றும் பத்தி 2, பத்தி 6).

1) விடுமுறை ஊதியம்

வரி 100 - 05/05/2017 / வருமானத்தின் உண்மையான ரசீது தேதி குறிக்கப்படுகிறது; விடுமுறை ஊதியத்திற்கு - இது தனிநபர்களுக்கு அவர்கள் செலுத்தும் தேதி (பிரிவு 1 பிரிவு 1);

வரி 110 - 05/05/2017 / விடுமுறை ஊதியத்திலிருந்து தனிப்பட்ட வருமான வரி விலக்கு தேதி குறிக்கப்படுகிறது, இது தனிநபர்களுக்கு அவர்கள் செலுத்தும் தேதியுடன் ஒத்துப்போகிறது (பத்தி 1, பத்தி 4);

வரி 120 - 05/31/2017 / தனிப்பட்ட வருமான வரியை மாற்றுவதற்கான காலக்கெடு குறிக்கப்படுகிறது; விடுமுறை ஊதியத்திற்கு, இது அவர்கள் செலுத்தப்பட்ட மாதத்தின் கடைசி நாள் (பத்தி 2, பத்தி 6);

வரி 130 - 45,000 / தனிநபர்களுக்கு வழங்கப்படும் விடுமுறை ஊதியத்தின் அளவு குறிக்கப்படுகிறது;

வரி 140 - 5 850 இல் / தனிநபர்களுக்கு விடுமுறை ஊதியம் செலுத்தும் போது தனிப்பட்ட வருமான வரி நிறுத்தப்பட்டது.

2) சம்பளம் (மேலே உள்ள வரிகளின் விளக்கத்தைப் பார்க்கவும்).

வரி 100 - 05/31/2017;

வரி 110 - 06/05/2017;

வரி 120 - 06/06/2017;

வரி 130 - 52,500 இல்;

வரி 140 - 6 643 இல்.

2017 ஆம் ஆண்டின் 6 மாதங்களுக்கான Lotos LLC இன் படிவம் 6-NDFL இன் படி பூர்த்தி செய்யப்பட்ட மாதிரி கணக்கீடு, ஊதியத்துடன் விடுமுறை ஊதியத்தை பிரதிபலிக்கிறது, இது கீழே கொடுக்கப்பட்டுள்ளது.

கட்டுரை 6-NDFL படிவத்தை நிரப்புவதற்கான செயல்முறையைப் பற்றி விவாதிக்கிறது மற்றும் விடுமுறை ஊதியத்துடன் கணக்கீட்டை நிரப்புவதற்கான உதாரணத்தை வழங்குகிறது. படிவம் 6-NDFL மற்றும் விடுமுறை ஊதியத்துடன் கூடிய மாதிரி படிவத்தை கீழே பதிவிறக்கம் செய்யலாம்.

படிவமும் அதை நிரப்புவதற்கான நடைமுறையும் விரிவாக விவாதிக்கப்பட்டுள்ளன.

10/14/2015 தேதியிட்ட ஃபெடரல் டேக்ஸ் சர்வீஸ் MMV-7-11/450@ ஆணை மூலம் படிவம் 6-NDFL அங்கீகரிக்கப்பட்டது. இந்த உத்தரவு அறிக்கையை நிரப்புவதற்கான நடைமுறையை அங்கீகரிக்கிறது, இருப்பினும், நிரப்புவதற்கான சில அம்சங்கள் மற்றும் நுணுக்கங்களை இது கணக்கில் எடுத்துக்கொள்ளாது, எனவே ரஷ்யாவின் ஃபெடரல் டேக்ஸ் சர்வீஸின் விளக்கக் கடிதங்களில் மேலும் விரிவான தகவல்கள் வெளியிடப்படுகின்றன, அவை தேவைப்படுகின்றன. 6-NDFL கணக்கீட்டை நிரப்பும்போது பின்பற்ற வேண்டும்.

கணக்கீடு ஒரு வருடத்திற்கு 4 முறை சமர்ப்பிக்கப்படுகிறது - 3, 6, 9 மற்றும் 12 மாதங்களுக்கு. 3, 6 மற்றும் 9 மாத கணக்கீடுகளுக்கு, காலத்தைத் தொடர்ந்து அடுத்த மாதத்திற்குள் பணம் செலுத்தப்படும். ஒரு வருடம் - ஏப்ரல் 1 வரை. அதாவது, 2016 ஆம் ஆண்டிற்கான 6-NDFL ஐச் சமர்ப்பிப்பதற்கான காலக்கெடு ஏப்ரல் 1, 2017 வரை உள்ளது, 2017 ஏப்ரல் 1 சனிக்கிழமையன்று வருவதால், கணக்கீட்டைச் சமர்ப்பிப்பதற்கான காலக்கெடு ஏப்ரல் 3, 2017 க்கு ஒத்திவைக்கப்படுகிறது.

2017 இல் விடுமுறை ஊதியத்துடன் 6-NDFL ஐ நிரப்புவதற்கான மாதிரி

2017 ஆம் ஆண்டில் சமர்ப்பிக்க 2016 ஆம் ஆண்டிற்கான அறிக்கையைத் தயாரிப்பதற்கான உதாரணத்தைப் பயன்படுத்தி 6-என்டிஎஃப்எல் கணக்கீட்டில் விடுமுறை ஊதியத்தை பிரதிபலிக்கும் நடைமுறையைப் பார்ப்போம்.

6-NDFL இன் முதல் பிரிவில் விடுமுறை ஊதியத்தை எவ்வாறு பிரதிபலிக்க வேண்டும்

விடுமுறை ஊதியம் மற்றும் ஊதியம் ஆகியவை 13% வீதத்தில் தனிப்பட்ட வருமான வரிக்கு உட்பட்டவை, எனவே ஆண்டுக்கான சம்பாதித்த விடுமுறை ஊதியத்தின் அளவு மொத்த சம்பளத்துடன் சுருக்கப்பட்டு, வரி 020 இல் பொதுவான வடிவத்தில் காட்டப்பட வேண்டும். 6-NDFL இன் முதல் பிரிவு. இந்த வரியானது 2016 இல் பெறப்பட்ட அனைத்து விடுமுறை ஊதியத்தையும் காட்டுகிறது, அவர்கள் செலுத்தும் தருணம் மற்றும் உண்மை எதுவாக இருந்தாலும்.

இந்த வரி தனிப்பட்ட வருமான வரிக்கு உட்பட்ட தனிநபர்களுக்கான கொடுப்பனவுகளைக் காட்டாது. ஊழியர்கள் ஊதிய விடுப்பில் (முக்கிய வேலை, கல்வி) செல்லும்போது அவர்களுக்கு வழங்கப்படும் விடுமுறை ஊதியம் இந்த வகையைச் சேர்ந்தது அல்ல, எனவே முதல் பிரிவின் வரி 020 இல் முழுமையாக சேர்க்கப்பட்டுள்ளது. வேலை வழங்குபவர் விடுமுறை ஊதியத்தில் இருந்து 13% நிறுத்தி வைக்க வேண்டும், பணியாளருக்கு விடுமுறை ஊதியத்தின் தொகையை வருமான வரி கழிக்க வேண்டும். பெறப்பட்ட வரியின் அளவு புலம் 040 இல் காட்டப்பட்டுள்ளது, இந்த மதிப்பு புலம் 010 இல் குறிப்பிடப்பட்டுள்ள விகிதமாக தீர்மானிக்கப்படுகிறது (விடுமுறை ஊதியத்திற்கு இது 13%), புலம் 020 இலிருந்து வருமானத்தின் அளவு பெருக்கப்படுகிறது.

முதல் பிரிவின் புலம் 070 இல் நீங்கள் நிறுத்தி வைக்கப்பட்ட வரியைக் காட்ட வேண்டும்.

ஒரு ஊழியருக்கு முன்கூட்டியே விடுமுறை வழங்கப்பட்டால், அவர் தேவையான காலத்திற்கு அவர் தொடர்ந்து பணியாற்றுவார் என்பதை கணக்கில் எடுத்துக்கொண்டு விடுமுறை ஊதியத்தைப் பெறுகிறார். விடுமுறையில் இருந்து திரும்பிய பிறகு, ஒரு ஊழியர் விடுமுறை வழங்கிய தேவையான காலத்தை வேலை செய்யாமல் வெளியேறினால், அதிக ஊதியம் பெற்ற விடுமுறை ஊதியத்தை நிறுத்த முதலாளிக்கு உரிமை உண்டு, எனவே அவர்களின் தொகை மற்றும் தனிப்பட்ட வருமான வரியை மீண்டும் கணக்கிட வேண்டும். . மறுகணக்கீட்டின் முடிவுகள் படிவம் 6-NDFL இன் பிரிவு 1 இல் கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டும், அதாவது, 2016 ஆம் ஆண்டிற்கான இந்த பிரிவின் துறைகளில், டிசம்பர் 31, 2016 இன் குறிகாட்டிகளை உள்ளிட வேண்டும், விடுமுறையின் அனைத்து மறு கணக்கீடுகளையும் கணக்கில் எடுத்துக் கொள்ள வேண்டும். அவர்கள் மீது தனிப்பட்ட வருமான வரி செலுத்தவும்.

6-NDFL இன் இரண்டாவது பிரிவில் விடுமுறை ஊதியத்தை எவ்வாறு பிரதிபலிக்க வேண்டும்

இந்தப் பிரிவு தேதிகள் மற்றும் தொகைகளைக் காட்டுகிறது; 6-NDFL கணக்கீட்டை நிரப்பும்போது, 2016 இன் கடைசி மூன்று மாதங்களுக்கு (அக்டோபர், நவம்பர், டிசம்பர்) தகவல் வழங்கப்படுகிறது:

- 100 என்பது உண்மையான வருமானம் செலுத்தும் நாள்; விடுமுறை ஊதியத்திற்கு, இது அவர்கள் பணியாளருக்கு செலுத்தப்படும் நாள் (விடுமுறை தொடங்குவதற்கு மூன்று நாட்களுக்குப் பிறகு இல்லை). விசேஷம் என்னவென்றால், சம்பளத்தைப் பொறுத்தவரை, வருமானம் செலுத்தும் உண்மையான நாள், அது திரட்டப்பட்ட மாதத்தின் கடைசி நாளாகும். சம்பளம் மற்றும் விடுமுறை ஊதியத்திற்கான தேதிகள் வித்தியாசமாக இருப்பதால், இந்த தொகைகள் வெவ்வேறு தேதிகளால் வகுக்கப்பட வேண்டும், சம்பளம் மற்றும் விடுமுறை ஊதியத்திற்காக 100-140 புலங்களை தனித்தனியாக நிரப்ப வேண்டும்;

- 110 - தனிப்பட்ட வருமான வரி நிறுத்தி வைக்கும் தருணம் - தேதி வருமானம் செலுத்தும் நாளுக்கு ஒத்திருக்கிறது;

- 120 - தனிப்பட்ட வருமான வரி பரிமாற்றம் - விடுமுறை ஊதியத்திற்கு இது அவர்கள் செலுத்தப்படும் மாதத்தின் கடைசி நாள். மீண்டும், சம்பளத்திற்கு, இந்த தேதி பணம் செலுத்திய நாளுக்கு அடுத்த நாளுக்கு ஒத்திருக்கிறது, எனவே விடுமுறை ஊதியமும் சம்பளத்திலிருந்து பிரிக்கப்பட வேண்டும்;

- 130 - புலம் 100 இல் குறிப்பிடப்பட்ட தேதியில் செலுத்தப்பட்ட வருமானம். விடுமுறை ஊதியத்தின் அளவு சம்பளத்திலிருந்து தனித்தனியாகக் காட்டப்படும்;

- 140 - புலம் 110 இலிருந்து ஒரு நாளைக்கு தனிநபர் வருமான வரி நிறுத்தி வைக்கப்பட்டுள்ளது.

காலத்தின் கடைசி மூன்று மாதங்களுக்குள் கட்டணம் செலுத்தும் தேதிகள் விழுந்த விடுமுறை ஊதியத் தொகைகளை மட்டுமே இரண்டாவது பிரிவில் சேர்க்க வேண்டியது அவசியம். தனிநபர் வருமான வரியைப் பொறுத்தவரை, அதே விதி காட்டப்பட்டுள்ளது; விடுமுறை ஊதியத்தின் மீதான வரி மட்டுமே காட்டப்பட்டுள்ளது, இது நிறுத்தப்பட்ட மற்றும் மாற்றப்பட்ட தேதி காலத்தின் கடைசி மூன்று மாதங்களில் விழுந்தது.

விடுமுறை ஊதியத்துடன் 6-NDFL ஐ நிரப்புவதற்கான எடுத்துக்காட்டு:

ஆரம்ப தரவு:

நவம்பர் 13 அன்று 30,000 ரூபிள் தொகையில் பணியாளருக்கு விடுமுறை ஊதியம் வழங்கப்பட்டது. நவம்பர் மாத சம்பளம் 20,000 ரூபிள். மற்றும் 05.12 அன்று செலுத்தப்பட்டது, அதே நாளில் தனிப்பட்ட வருமான வரி சம்பளத்திலிருந்து மாற்றப்பட்டது. பரிசோதனையின் தூய்மைக்காக, மற்ற மாதங்களையும் ஊழியர்களையும் நாங்கள் புறக்கணிக்கிறோம். 6-NDFL நவம்பர் 2016க்கான தரவை மட்டுமே பிரதிபலிக்கிறது, அதில் விடுமுறை ஊதியம் வழங்கப்பட்டது

வீடியோ - உண்மையான எடுத்துக்காட்டுகளுடன் 6-NDFL ஐ நிரப்புதல்:

- இந்த ஆண்டு இறுதியில் இந்த அமைப்பு உருவாக்கப்பட்டது

- ஏற்றுமதி: VAT திரும்பப்பெறுதல், பூஜ்ஜிய விகிதம் உறுதிப்படுத்தல் பூஜ்ஜிய விகிதம் உறுதிப்படுத்தப்படவில்லை 1c

- குழந்தைகள் நூலகத்தில் குழந்தைகள் மூலையை எவ்வாறு உருவாக்குவது: பரிந்துரைகள், அனுபவ பரிமாற்றம் குழந்தைகள் நூலகத்தில் வாசகர் மூலை

- தலேக் விஞ்ஞானி. டாக்டர் ஹூ மற்றும் தலேக்ஸ். பிரபலமான கலாச்சாரத்தில் உருவாக்கம் மற்றும் நுழைவு

- சிரிக்கும் வாயு என்றால் என்ன: நைட்ரஸ் ஆக்சைடு

- தொடக்கநிலையாளர்களுக்கான கோட்பாட்டு மின் பொறியியலின் அடிப்படைகள்

- சோகம் வெற்றியாக மாறியது

- பணக்காரர்களின் பரோபகாரம் எவ்வளவு செலவாகும்?

- "அதனால் உங்களுக்கு துக்கமும் அதிர்ஷ்டமும் தெரியாது"

- நல்ல அதிர்ஷ்டத்திற்கான காலை பிரார்த்தனை வியாபாரத்தில் நல்ல அதிர்ஷ்டத்திற்கான காலை பிரார்த்தனை

- நல்ல அதிர்ஷ்டத்திற்கான காலை பிரார்த்தனைகள் எல்லாவற்றிலும் நல்ல அதிர்ஷ்டத்திற்கான வலுவான காலை பிரார்த்தனை

- முன்கூட்டிய அறிக்கை: என்ன கணக்கில் எடுத்துக்கொள்ளலாம்

- 1 வி 8 இல் அட்வான்ஸ் போஸ்டிங் ரிப்போர்ட்

- முன்கூட்டிய அறிக்கையை நிரப்புதல் மற்றும் மாதிரி செய்தல்

- தனிப்பட்ட வருமான வரி: விடுமுறைக் கட்டணங்களை நிரப்புவதற்கான எடுத்துக்காட்டு

- டிசம்பர் விடுமுறை ஊதியத்தை 6 தனிநபர் வருமான வரிகளில் எவ்வாறு பிரதிபலிப்பது

- வரி முகவர்களால் VAT கணக்கீட்டின் அம்சங்கள்

- 1 வி 8 இல் அதிபருடன் கணக்கியல்

- பங்குகளின் வெளியீட்டின் மாநில பதிவு பங்குகளின் வெளியீட்டின் மாநில பதிவு பற்றிய தகவல்

- 1C கணக்கியலில் ஆஃப்செட்களை எவ்வாறு உருவாக்குவது 8.3. கணக்கியல் தகவல். ஆவணம் "கடன் சரிசெய்தல்"