கணக்கியல் தகவல். கணக்கியல் தகவல் 1 வினாடிகளில் திட்டமிடப்பட்ட செலவு எவ்வாறு உருவாகிறது

நடைமுறைகள் செலவுகளை எவ்வாறு சரியாகப் பிரதிபலிப்பது, தயாரிப்புகளின் (வேலைகள் அல்லது சேவைகள்) உற்பத்தியின் உண்மையைப் பிரதிபலிக்கும் ஆவணங்கள், செலவு எவ்வாறு கணக்கிடப்படுகிறது மற்றும் எங்கே இந்த முடிவுபார்க்க முடியும்? "1C: கணக்கியல் 8" இல் செலவு கணக்கியலின் நுணுக்கங்கள் மற்றும் உற்பத்தி செலவின் அடுத்தடுத்த கணக்கீடு பற்றி பேசுவோம். 3.0

ஆரம்பத்தில், "1C: கணக்கியல் 8" என்பது உண்மையான செலவுகளைக் கணக்கிடுவதற்காக அல்ல பெரிய நிறுவனங்கள்கணக்கியல் மற்றும் செலவு விநியோகத்திற்கான சிக்கலான வழிமுறையுடன். இந்த நோக்கங்களுக்காக, "1C: உற்பத்தி நிறுவன மேலாண்மை", "1C: ஒருங்கிணைந்த ஆட்டோமேஷன்", "1C: ERP" போன்ற சிறப்புத் தீர்வுகளைப் பயன்படுத்த 1C பரிந்துரைக்கிறது. "1C: கணக்கியல் 8", பதிப்பு. 3, சிறிய மற்றும் நடுத்தர நிறுவனங்களுக்கான கணக்கியல் மற்றும் செலவு விநியோகத்தை ஒழுங்கமைக்கவும் பராமரிக்கவும் பயனர்களை அனுமதிக்கிறது. அல்காரிதம்களை சரியாகவும் சரியாகவும் கணக்கிட, செலவுக் கணக்கீட்டின் உண்மையான படத்தை (அவை எழும் இடங்களின்படி) முடிந்தவரை துல்லியமாக பிரதிபலிக்க கவனமாக இருக்க வேண்டியது அவசியம் .

முடிக்கப்பட்ட பொருட்களின் விலையை கணக்கிடும் வரிசை

1C இல் தயாரிப்பு செலவுகளைக் கணக்கிடுவதற்கான ஒட்டுமொத்த வழிமுறை என்ன: கணக்கியல் 8, பதிப்பு. 3? பொறிமுறையானது, முன்னர் உற்பத்திக்கு மாற்றப்பட்ட பொருட்கள் மற்றும் அரை முடிக்கப்பட்ட தயாரிப்புகளை துல்லியமாக கணக்கிடுவதற்கான வாய்ப்பை பயனருக்கு வழங்குகிறது. இந்த அம்சம் 3.0.53 வெளியானதிலிருந்து நிரலில் சேர்க்கப்பட்டுள்ளது.

தயாரிப்புகளின் உற்பத்தி, சேவைகளை வழங்குதல் மற்றும் பணியின் செயல்திறன் ஆகியவற்றுடன் தொடர்புடைய செலவுகளைக் கணக்கிடுவதற்கான திட்டமிடப்பட்ட, ஒத்திசைவான அமைப்பு, நிறுவனத்தின் செயல்பாடுகள் பற்றிய தகவல்களின் நம்பகமான மற்றும் வெளிப்படையான எதிர்கால பிரதிபலிப்புக்கு ஒரு முன்நிபந்தனையாகும். அதே நேரத்தில், செலவு கணக்கியல் முறைகளை வரையும்போது, முன்பு உருவாக்கப்பட்ட மற்றும் பொறிக்கப்பட்ட கொள்கைகள் மற்றும் விதிகளை நீங்கள் நம்ப வேண்டும். ஒழுங்குமுறைகள்கணக்கியல் மற்றும் உங்கள் நிறுவனத்தின் தயாரிப்புகளின் (வேலைகள் மற்றும் சேவைகள்) விலையைக் கணக்கிடுவதற்கான வழிமுறைகள்.

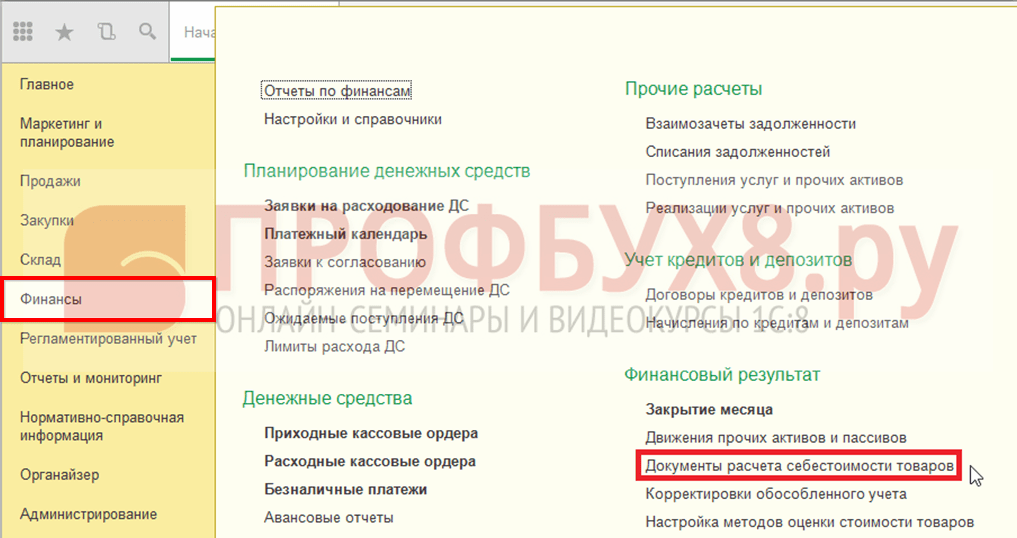

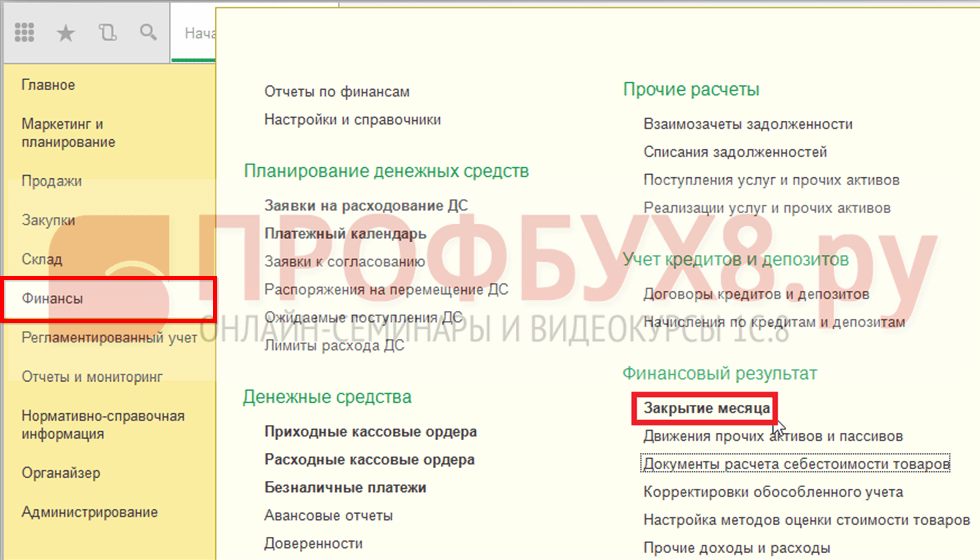

படம் 1 இல், செலவு எவ்வாறு கணக்கிடப்படுகிறது என்பதை நீங்கள் பார்க்கலாம் முடிக்கப்பட்ட பொருட்கள்மென்பொருள் தயாரிப்பில் "1C: கணக்கியல் 8", பதிப்பு. 3.

தயாரிப்புகளின் உண்மையான விலையை 1C இல் கணக்கிடுவதற்கான திட்டம்: கணக்கியல் 8, பதிப்பு. 3.

சரியான செலவு கணக்கு

செலவுகளைக் கணக்கிடும்போது மிகவும் பொதுவான தவறுகளில் ஒன்று, செலவுப் பொருட்கள், அவை நிகழும் இடங்கள் மற்றும் செயல்பாடுகளின் வகைகளின் பின்னணியில் செலவுக் கணக்கீட்டின் ஆரம்பத்தில் தவறான அமைப்பு ஆகும். உடன் செலவுக் கணக்குகளைப் பார்ப்போம் விரிவான விளக்கம்அவை எவ்வாறு விநியோகிக்கப்படும்.

பிரதான மற்றும் துணை உற்பத்திக்கான செலவுகள் (கணக்கு 20, 23) உற்பத்தி செய்யப்பட்ட பொருட்கள் மற்றும் செயல்பாட்டில் உள்ள வேலைகளுக்கு இடையே மாத இறுதியில் விநியோகிக்கப்படும்.

பொது வணிகம் மற்றும் பொது உற்பத்தி செலவுகள் கணக்கு 20 க்கு மாத இறுதியில் விநியோகிக்கப்படும் (கணக்கியல் அமைப்புகளில் "கணக்கியல்" விருப்பத்தை நீங்கள் தேர்ந்தெடுத்தால், பொது வணிக செலவுகள் கணக்கு 90.08 க்கும் விநியோகிக்கப்படும். நேரடி செலவு முறையைப் பயன்படுத்துதல்") விநியோகத் தளத்தைப் பொறுத்து ஒரு குறிப்பிட்ட பகுதிக்கு. 1C இல் கிடைக்கும் செலவு விநியோகத்திற்கான அனைத்து சாத்தியமான அடிப்படைகளுக்கான விருப்பங்கள்: கணக்கியல் 8, பதிப்பு. 3, விளக்கங்களுடன் அட்டவணை 1 இல் கொடுக்கப்பட்டுள்ளது.

அட்டவணை 1. செலவு ஒதுக்கீடு அடிப்படைகளுக்கான விருப்பங்கள்

|

விநியோக அடிப்படை |

விளக்கம் |

|

திட்டமிடப்பட்ட உற்பத்தி செலவு |

தயாரிக்கப்பட்ட தயாரிப்புகள் மற்றும் சேவைகளின் திட்டமிடப்பட்ட விலைக்கு விகிதாசாரம். |

|

வெளியீடு தொகுதி |

நடப்பு மாதத்தில் வெளியிடப்பட்ட தயாரிப்புகள் அல்லது சேவைகளின் எண்ணிக்கையின்படி. |

|

பொருள் செலவுகள் |

NU வகை "பொருள் செலவுகள்" கொண்ட பொருட்களில் பிரதிபலிக்கும் பொருள் செலவுகளின் படி. |

|

தேர்ந்தெடுக்கப்பட்ட நேரடி விலை பொருட்கள் |

ஒரு தனிப் பட்டியலில் குறிப்பிடப்பட்டுள்ள விலைப் பொருட்களின் படி, நேரடிச் செலவுகளுக்கு விகிதாசாரம். |

|

சம்பளம் |

முக்கிய உற்பத்தித் தொழிலாளர்களுக்கான தொழிலாளர் செலவுகளின் அடிப்படையில். |

|

நேரடி செலவுகள் |

நேரடி செலவுகளுக்கு விகிதாசாரம்: க்கு கணக்கியல்- முக்கிய மற்றும் துணை உற்பத்திக்கான செலவுகள் வரி கணக்கியல்- முக்கிய மற்றும் துணை உற்பத்தியின் நேரடி செலவுகள், நேரடி பொது உற்பத்தி செலவுகள். |

|

விற்பனை வருவாய் விகிதத்தில் விநியோகம் ஏற்படுகிறது. |

திட்டத்தில் செலவு விநியோக முறைகள் கணக்கியல் கொள்கை அமைப்புகளில் செய்யப்படுகின்றன (" முக்கிய» – « கணக்கியல் கொள்கை »).

மறைமுக செலவுகளை ஒதுக்கீடு செய்வதற்கான முறைகளின் குறிப்பு.

மாதத்தை முடிக்கும் போது, வணிகச் செலவுகள் (கணக்கு 44) விற்பனை வருவாயின் விகிதத்தில் 90.7 "விற்பனை செலவுகள்" கணக்கில் எழுதப்படும்.

அறிக்கையிடல் காலத்தில், செலவுகள் பின்வரும் ஆவணங்களால் திட்டத்தில் பதிவு செய்யப்படுகின்றன:

« கோரிக்கை-விலைப்பட்டியல்»;

« பொருட்கள் மற்றும் சேவைகளின் ரசீது"(தாவல்" சேவைகள்»);

« முன்கூட்டிய அறிக்கை"(தாவல்" மற்றவை»).

« ஒழுங்குபடுத்தப்பட்ட கணக்கியலில் சம்பளங்களின் பிரதிபலிப்பு».

உற்பத்திக்காக சரக்குகள் எழுதப்படும் செலவு கணக்கியல் கொள்கையில் நாங்கள் குறிப்பிட்ட விருப்பத்தின்படி கணக்கிடப்படுகிறது:

FIFO முறையின்படி;

"சராசரி" முறையின்படி.

மூன்றாம் தரப்பினரால் வழங்கப்படும் சேவைகள் மற்றும் பிற அருவமான செலவுகள் ஆவணத்தில் பயனர் குறிப்பிட்ட மதிப்பீட்டில் உற்பத்திச் செலவில் சேர்க்கப்பட்டுள்ளன.

1C இல் செலவு கணக்கீட்டை அமைத்தல்

இப்போது செலவினங்களின் சரியான விநியோகம் எவ்வாறு நிகழும் என்பதை நாங்கள் சுட்டிக்காட்டியுள்ளோம், செலவைக் கணக்கிடுவதற்கு நேரடியாக செல்லலாம். இந்த கட்டத்தில் கருத்தில் கொள்ள இரண்டு முக்கியமான அம்சங்கள் உள்ளன:

தயாரிப்பு குழுக்களின் அடிப்படையில் செலவு கணக்கிடப்படுகிறது;

திட்டமிட்ட செலவின் படி செலவுகள் விநியோகிக்கப்படுகின்றன.

அதாவது, கணக்கீடுகளைச் செய்வதற்கு முன், நீங்கள் தயாரிப்புக் குழுக்களின் பட்டியலைத் தீர்மானிக்க வேண்டும் மற்றும் தயாரிக்கப்பட்ட தயாரிப்புகளுக்கான திட்டமிட்ட விலைகளை அமைக்க வேண்டும்.

திட்டமிட்ட விலைகளை நாம் ஏன் குறிப்பிட வேண்டும்? திட்டத்தில் உற்பத்தி செய்யப்பட்ட தயாரிப்புகள் மற்றும் சேவைகளின் கணக்கியல் திட்டமிட்ட விலையில் துல்லியமாக மேற்கொள்ளப்படுவதால், மாத இறுதியில் மட்டுமே தயாரிப்பு குழுக்களுக்கான அனைத்து செலவுகளும் சுருக்கப்பட்டு உற்பத்தி செய்யப்பட்ட பொருட்களின் உண்மையான (உண்மையான) செலவு மற்றும் சேவைகள் கணக்கிடப்படுகின்றன. நீங்கள் பார்க்க முடியும் என, மாதம் மூடப்படும் முன், உண்மையான செலவு பற்றிய தகவல் எங்களிடம் இல்லை. இருப்பினும், ஆவணத்தை உருவாக்கும் போது " தயாரிப்பு அறிக்கையை மாற்றவும்"மற்றும்" » விலை நிர்ணயம் செய்வது கட்டாயம். இந்த விலை திட்டமிட்ட விலை என்று அழைக்கப்படுகிறது. திட்டமிடப்பட்ட விலைகள் 1C ஆவணத்தில் அமைக்கப்பட்டுள்ளன " பொருட்களின் விலைகளை நிர்ணயித்தல்"(அத்தியாயம்" பங்கு» – « விலைகள்» – « விலைகளை நிர்ணயித்தல்»).

இப்போது பெயரிடல் குழுக்களில் வாழ்வோம். 1C: கணக்கியல் 8 நிரல் குறிப்பாக உருப்படிக் குழுக்களின் மூலம் செலவுகளைக் கணக்கிடுகிறது: தொடர்புடைய உருப்படிக் குழுக்களில் உள்ள எந்தவொரு உருப்படியையும் சேர்த்து அவற்றை நீங்களே உருவாக்கலாம். பெயரிடல் குழுக்களின் முக்கிய நோக்கம், தயாரிப்புகள், பணிகள் மற்றும் சேவைகள் பற்றிய தகவல்களை ஒரே மாதிரியான குழுக்களாக (உதாரணமாக, தயாரிப்பு வகை, செயல்பாட்டின் வகை) பற்றிய தகவல்களைச் சுருக்கமாகக் கூறுவதாகும்.

உற்பத்தி செயல்பாடுகளை பிரதிபலிக்கும் ஆவணங்கள்

தயாரிப்புகள் மற்றும் சேவைகளின் உற்பத்தி மற்றும் விற்பனைக்கான அனைத்து நடவடிக்கைகளும் பின்வரும் ஆவணங்களில் பிரதிபலிக்கின்றன:

« தயாரிப்பு அறிக்கையை மாற்றவும்» தயாரிப்புகள் மற்றும் சேவைகளின் வெளியீட்டை பிரதிபலிக்கும் நோக்கம் கொண்டது;

« உற்பத்தி சேவைகளை வழங்குதல்» உற்பத்தி சேவைகளின் உற்பத்தி மற்றும் விற்பனையைப் பிரதிபலிக்கப் பயன்படுகிறது.

பொருட்களின் உண்மையான விலையை கணக்கிடும் போது (செயல்பாடு " மாதத்தை மூடுகிறது") திட்டமிடப்பட்ட செலவு உண்மையான செலவில் சரிசெய்யப்படுகிறது, விலகல்கள் தள்ளுபடி செய்யப்பட்டன. காலத்தின் முடிவில் விநியோகிக்கப்படாத முக்கிய உற்பத்திச் செலவுகள் நடந்துகொண்டிருக்கும் வேலையின் சமநிலையை உருவாக்குகின்றன.

பொருட்கள் மற்றும் அரை முடிக்கப்பட்ட பொருட்களின் உண்மையான விலையின் கணக்கீடு

இறுதியாக, இறுதி கட்டம் நேரடியாக உண்மையான செலவைக் கணக்கிடுகிறது. கணக்கீடுகள் பல கட்டங்களில் மேற்கொள்ளப்படுகின்றன:

ஒவ்வொரு தயாரிப்பு மற்றும் பிரிவுக்கான நேரடி செலவுகள் பிரிவுகள் மூடப்பட்டிருக்கும் வரிசையைப் பொறுத்து கணக்கிடப்படுகிறது.

"அமைப்பதன் மூலம் முன்கூட்டியே நிறுவப்பட்ட விதிகளின்படி மறைமுக செலவுகள் விநியோகிக்கப்படுகின்றன. ஒரு நிறுவனத்தின் மறைமுக செலவுகளை விநியோகிப்பதற்கான முறைகள்", இது மேலே விவரிக்கப்பட்டது.

ஒவ்வொரு தயாரிப்பு மற்றும் ஒவ்வொரு பிரிவுக்கும் நேரடி செலவுகளின் கணக்கீடு மறைமுக செலவுகளை கணக்கில் எடுத்துக்கொண்டு, மூடும் பிரிவுகளின் வரிசையின் படி மேற்கொள்ளப்படுகிறது.

தயாரிப்புகள் மற்றும் அரை முடிக்கப்பட்ட பொருட்களின் விலையை திட்டமிட்ட செலவில் இருந்து உண்மையான விலைக்கு சரிசெய்தல்.

மாதத்தை மூடும் போது பிழைகள் இல்லாதது, உண்மையான செலவின் கணக்கீடு விதிகளின்படி மேற்கொள்ளப்பட்டது என்ற உண்மையைக் குறிக்கும். பின்வரும் அறிக்கைகளைப் பயன்படுத்தி கணக்கீடுகளின் சரியான தன்மையை நீங்கள் சரிபார்க்கலாம்:

குறிப்பு-கணக்கீடு " செலவு»;

குறிப்பு-கணக்கீடு " மறைமுக செலவுகளின் விநியோகம்»;

குறிப்பு-கணக்கீடு " தயாரிப்பு செலவு».

நிலையான அறிக்கை “கணக்கீடு குறிப்பு “தயாரிப்பு செலவு”

நீங்கள் பார்க்க முடியும் என, அறிக்கையில் உள்ள தரவு முன்னர் விவரிக்கப்பட்ட உருப்படி குழுக்களின் சூழலில் பிரதிபலிக்கிறது.

நீங்கள் இன்னும் சில தவறுகளைக் கண்டால், அசல் தரவைச் சரிசெய்து, செலவை மீண்டும் கணக்கிட வேண்டும்.

செலவு 1C செலவு கணக்கியல்

பொருட்களின் விலை கணக்கிடப்படும் முறையின் தேர்வு நிறுவனத்தின் கணக்கியல் கொள்கையில் சுட்டிக்காட்டப்படுகிறது. இதைச் செய்ய, நீங்கள் பிரிவுக்கு செல்ல வேண்டும் ஒழுங்குமுறை மற்றும் குறிப்புத் தகவல் - நிறுவனம் - நிறுவனங்கள்:

அமைப்பு அடைவு திறக்கும். திருத்துவதற்குத் தேவையான நிறுவனத்தை இங்கே நீங்கள் திறக்க வேண்டும்:

நீங்கள் கணக்கியல் கொள்கை தாவலுக்குச் செல்ல வேண்டும்:

ஏற்கனவே உருவாக்கப்பட்ட கணக்கியல் கொள்கை உள்ளீட்டை நீங்கள் திருத்தலாம். இதைச் செய்ய, எடிட்டிங் விவரங்களை அனுமதி என்பதைத் தேர்ந்தெடுக்க மேலும் பொத்தானைக் கிளிக் செய்யவும் அல்லது உருவாக்கு புதிய இணைப்பைப் பயன்படுத்தி புதிய ஒன்றை உருவாக்கவும்:

நிறுவன கணக்கியல் கொள்கைகள் (உருவாக்கம்) சாளரம் திறக்கும். மதிப்பீட்டு முறை புலத்தில், 1C 8.3 UT 11 இல் செலவைக் கணக்கிடும் போது பயன்படுத்தப்படும் தேவையான மதிப்பீட்டு விருப்பத்தை நீங்கள் தேர்ந்தெடுக்க வேண்டும்:

இயல்பாக, 1C 8.3 UT 11.1 திட்டத்தில், மாதாந்திர சராசரி விருப்பம் அமைக்கப்பட்டுள்ளது. ஆனால் கீழ்தோன்றும் பட்டியலில் இருந்து நீங்கள் மற்றொரு விருப்பத்தைத் தேர்ந்தெடுக்கலாம்:

மேலும், பொருட்களின் விலையை மதிப்பிடுவதற்கான முறைகளை அமைப்பது நேரடியாக கோப்பகத்தில் செய்யப்படலாம், பொருட்களின் விலையை மதிப்பிடுவதற்கான முறைகளை அமைத்தல், இது முன்னிருப்பாக பேனலில் தெரியவில்லை. பொருட்களின் விலையை மதிப்பிடுவதற்கான முறைகளை அமைப்பதைத் தேர்ந்தெடுப்பதன் மூலம், நீங்கள் நிதி - நிதி முடிவு பிரிவில் கோப்பகத்தைத் திறக்கலாம்:

உருவாக்கு கட்டளையானது பொருட்களின் விலையை (உருவாக்கம்) மதிப்பிடுவதற்கான கட்டமைக்கும் முறைகளைத் திறக்கும்:

ஒரு அடைவு உறுப்பை உருவாக்கி கட்டமைக்கும்போது, செயல்படுத்தலை அமைக்க முடியும் தானியங்கி மேம்படுத்தல்ஒரு வழக்கமான பணியைச் செய்யும்போது 1C 8.3 UT 11 இல் செலவை மீண்டும் கணக்கிடுதல். இதைச் செய்ய, வழக்கமான பணியின் மூலம் செலவைப் புதுப்பிக்க பொருத்தமான விருப்பத்தை நீங்கள் இயக்க வேண்டும்.

ஆவணத்தைப் பயன்படுத்தி செலவைக் கணக்கிடுதல் பொருட்களின் விலையைக் கணக்கிடுதல்

1C 8.3 UT 11 இல் பொருட்களின் விலையைக் கணக்கிடுவதற்கான விருப்பங்களில் ஒன்று, பொருட்களின் விலையின் கணக்கீடு ஆவணத்தைப் பயன்படுத்துவதாகும்.

இந்த வகை ஆவணங்களின் பட்டியலைத் திறக்க, நிதி - நிதி முடிவு பிரிவில் பொருட்களின் விலையைக் கணக்கிடுவதற்கான ஆவணங்களை நீங்கள் தேர்ந்தெடுக்க வேண்டும்:

முன்னிருப்பாக, 1C 8.3 UT 11 இல் இந்தக் கட்டளையைப் பார்க்க முடியாது. பேனலில் அதைக் காட்ட, அமைப்புகளில் வழிசெலுத்தல் அமைப்புகள் கட்டளையைத் தேர்ந்தெடுக்க வேண்டும்:

வழிசெலுத்தல் குழு அமைப்புகள் படிவம் திறக்கும்:

கிடைக்கக்கூடிய கட்டளைகள் படிவத்தின் இடது பக்கத்தில், நிதி முடிவு பிரிவில், பொருட்களின் விலையைக் கணக்கிடுவதற்கான ஆவணங்களைத் தேர்ந்தெடுக்கவும். அடுத்து, தேர்ந்தெடுக்கப்பட்ட கட்டளைகளை வலது பக்கத்திற்கு நகர்த்த சேர் பொத்தானைக் கிளிக் செய்யவும்.

1C 8.3 UT 11 இல் உள்ள பொருட்களின் விலையை கணக்கிடுவதற்கான ஆவணம் ஒரு குறிப்பிட்ட காலத்திற்கு பொருட்களின் விலையை கணக்கிடுவதற்கும், உற்பத்தி செய்யப்பட்ட பொருட்களுக்கான மொத்த செலவுகளை விநியோகிப்பதற்கும் நோக்கம் கொண்டது. மாதத்தின் தொடக்கத்திலிருந்து ஆவணம் உருவாக்கப்பட்ட தேதி வரை செலவு கணக்கிடப்படுகிறது. ஒரு மாதத்திற்கு இந்த வகை ஆவணத்தை மட்டுமே உள்ளிட முடியும்.

பொருட்களின் விலையைக் கணக்கிடுவதற்கான ஆவணங்களின் பட்டியலில், ஆவணங்களை உருவாக்கி திருத்தலாம்:

உருவாக்கு பொத்தானைக் கிளிக் செய்வதன் மூலம் ஒரு புதிய ஆவணத்திற்கான சாளரத்தைத் திறக்கும் பொருட்களின் விலை (உருவாக்கம்):

அமைப்பு துறையில் தேர்ந்தெடு பொத்தானை (...) கிளிக் செய்யும் போது, நிறுவனங்களின் தேர்வுப் படிவம் திறக்கும்:

ஒரு ஆவணத்தை நடத்தும் போது, செலவு கணக்கீடு இரண்டு பதிப்புகளில் செய்யப்படலாம்: ஆரம்ப மற்றும் உண்மையான:

- பூர்வாங்க விருப்பத்தைப் பயன்படுத்தும் போது, பொருட்களின் விலை தரவு ஆன்லைனில் மதிப்பிடப்படுகிறது, அவற்றின் சராசரி செலவு கணக்கில் எடுத்துக்கொள்ளப்படாமல் கணக்கிடப்படுகிறது. கூடுதல் செலவுகள்நிறுவனத்தின் கணக்கியல் கொள்கையில் பயன்படுத்தப்படும் மதிப்பீட்டு முறையைப் பொருட்படுத்தாமல்.

- உண்மையான செலவு கணக்கீடு மாத இறுதியில் செய்யப்படுகிறது. இந்த முறை மூலம், பொருட்களின் விலையை மதிப்பிடுவதற்கான கொடுக்கப்பட்ட திட்டம் பயன்படுத்தப்படுகிறது, மேலும் கூடுதல் செலவுகள் தானாகவே பொருட்களின் விலைக்கு விநியோகிக்கப்படுகின்றன. உண்மையான கணக்கீட்டிற்குப் பிறகு, பூர்வாங்க கணக்கீடு தரவு சரிசெய்யப்படுகிறது:

மாத நிறைவு செயலாக்கத்தைப் பயன்படுத்தி செலவைக் கணக்கிடுதல்

1C 8.3 UT 11 இல் மாத நிறைவு செயலாக்கத்தைப் பயன்படுத்தும் போது, செலவுக் கணக்கீடு என்பது பல செயல்பாடுகளின் தானியங்கு வரிசைமுறை செயல்படுத்தலைக் கொண்டுள்ளது. இந்த படிகளை வெற்றிகரமாக முடித்த பிறகு, பொருட்களின் கணக்கிடப்பட்ட விலை பற்றிய தகவல்களைக் கொண்ட ஒரு ஆவணம் தோன்றும்.

1C 8.3 UT 11 இல் மாதத்தை நிறைவு செய்யும் உதவியாளர் நிதி - நிதி முடிவு - மாதத்தை நிறைவு செய்தல் என்ற பிரிவில் திறக்கலாம்:

மாதப் படிவத்தை மூடுவதற்கான வழக்கமான செயல்பாடுகள் திறக்கப்படும். 1C 8.3 UT 11 இல் செலவைக் கணக்கிடுவது பின்வரும் நிலைகளை உள்ளடக்கியது: பொருட்களின் தொகுதிகள் மூலம் இயக்கங்களை உருவாக்குதல், VAT விநியோகம் மற்றும் செலவு கணக்கீடு:

செயல்பாடுகளைச் செய் பொத்தானைக் கிளிக் செய்வதன் மூலம் நீங்கள் அனைத்து செயல்பாடுகளையும் செய்யலாம் அல்லது பட்டியலில் உள்ள விரும்பிய கட்டளையைக் கிளிக் செய்வதன் மூலம் தனிப்பட்ட செயல்பாடுகளைச் செய்யலாம்.

வழக்கமான பணியைப் பயன்படுத்தி செலவு கணக்கீடு

1C 8.3 UT 11 இல் பொருட்களின் விலையைக் கணக்கிடுவதற்கான மற்றொரு விருப்பம், ஒரு வழக்கமான பணியை, கட்டமைக்கப்பட்ட அட்டவணையின்படி அல்லது கைமுறையாகச் செய்வதன் மூலம் தானாகவே இருக்கும்.

பட்டியலில் சேரவும் வழக்கமான பணிகள்நிர்வாகம் - ஆதரவு மற்றும் பராமரிப்பு பிரிவில் காணலாம்:

திட்டமிடப்பட்ட செயல்பாடுகள் பிரிவில், திட்டமிடப்பட்ட மற்றும் பின்னணி பணிகளைத் தேர்ந்தெடுக்கவும்:

திட்டமிடப்பட்ட பணிகள் தாவலில், செலவு கணக்கீடு உருப்படியைத் தேர்ந்தெடுத்து, அதை முன்னிலைப்படுத்தி, இப்போது இயக்கு பொத்தானைக் கிளிக் செய்யவும்:

சாளரத்தின் கீழே ஒரு தகவல் செய்தி தோன்றும்:

செயல்பாட்டை முடித்த பிறகு, அது முடிக்கும் தேதி மற்றும் நேரம் பற்றிய தகவல் முடிவு தேதி நெடுவரிசையில் தோன்றும்.

நீங்கள் செலவு கணக்கீடு கட்டளையை இருமுறை கிளிக் செய்தால், இந்த வழக்கமான பணிக்கான உள்ளமைவு சாளரம் திறக்கும்:

அட்டவணை கட்டளையைப் பயன்படுத்தி அல்லது அட்டவணையை அமை பொத்தானைப் பயன்படுத்தி திட்டமிடப்பட்ட பணிகளின் பட்டியலிலிருந்து, இந்த செயல்பாட்டைச் செய்வதற்கான அமைப்புகளை நீங்கள் செய்யலாம்:

ஒவ்வொரு மாதத்தின் முடிவிலும் 1C 8.3 UT 11.1 இல் பொருட்களின் விலையை தானாகக் கணக்கிட, நீங்கள் மாதாந்திர தாவலுக்குச் செல்ல வேண்டும், எல்லா மாதங்களையும் மற்றும் புலத்தில் குறிக்கவும். செயல்படுத்தவும்எண் 1 மற்றும் புலத்தில் அமைக்கவும் மாதத்தின் நாள்முடிவில் இருந்து தேர்ந்தெடுக்கவும்:

இந்த கட்டுரையில், கணக்கியல் 8.3 ஐப் பயன்படுத்தி 1C இல் தயாரிப்பு செலவுகளைக் கணக்கிடுவோம். நிறுவனம் என்ன செய்கிறது என்பதைப் பொறுத்து, பொருட்கள் அல்லது சேவைகளின் விலையைக் கணக்கிடுவதில் ஆர்வம் காட்டலாம். பொதுவாக, நாங்கள் இரண்டையும் “தயாரிப்புகள்” என்று அழைப்போம், மேலும் இதன் பொருள் என்னவாக இருந்தாலும், உற்பத்திக்கான நிறுவனத்தின் செலவுகளின் அளவைக் காண்பிக்கும் - பொருட்களின் உற்பத்தி அல்லது சேவைகளை வழங்குதல்.

எங்கள் கணக்கீட்டில், ஏற்படும் செலவுகள் பாரம்பரியமாக நேரடி மற்றும் மறைமுகமாக பிரிக்கப்படுகின்றன. முந்தையது வழக்கமாக மூலப்பொருட்களின் விலை அல்லது உற்பத்தி செய்யப்படும் பொருட்களுடன் நேரடியாக தொடர்புடைய சில வேலைகள், அத்துடன் உற்பத்தி செயல்பாட்டில் நேரடியாக ஈடுபட்டுள்ள ஊழியர்களின் சம்பளம் (உற்பத்தி கணக்கியலில் அவை கணக்கு 20 இல் பிரதிபலிக்கின்றன) ஆகியவை அடங்கும்.

முழு உற்பத்தித் தளத்துடன் தொடர்புடைய செலவுகள், ஆனால் உற்பத்தி செய்யப்பட்ட பொருட்களின் எந்தவொரு குறிப்பிட்ட தயாரிப்புக் குழுவிற்கும் ஒதுக்கப்படவில்லை (எடுத்துக்காட்டாக, ஒரு பட்டறை கட்டிடத்தின் தேய்மான செலவு), பட்டறையில் உற்பத்தி செய்யப்படும் அனைத்து தயாரிப்புகளுக்கும் ஒதுக்கப்படுகிறது. அத்தகைய செலவுகள் கணக்கு 25 இல் காட்டப்படும். இங்கே, கணக்கியல் கொள்கை அமைப்புகளின் ஒரு பகுதியாக, நீங்கள் குறிப்பிடலாம் வெவ்வேறு மாறுபாடுகள்அத்தகைய பிரிவு, எடுத்துக்காட்டாக, திட்டமிடப்பட்ட உற்பத்தி செலவு, அல்லது அலகுகளின் எண்ணிக்கை, அல்லது வேறு சில வழிமுறைகளைப் பயன்படுத்துதல்.

பொது வணிகச் செலவுகள் கணக்கு 26 இல் பிரதிபலிக்கிறது மேலும், ஏற்கனவே குறிப்பிட்டுள்ள அமைப்புகளைப் பொறுத்து, அவை பொது உற்பத்திச் செலவுகளைப் போலவே உற்பத்திச் செலவுக்கும் ஒதுக்கப்படலாம், மேலும் 90.08-ஐ இடுகையிடுவதன் மூலம் நேரடி செலவு முறையைப் பயன்படுத்தி எழுதலாம். 26, உற்பத்திச் செலவில் பிரதிபலிக்காமல். பெரும்பாலும் இந்த முறை அமைப்புகளில் தேர்ந்தெடுக்கப்படுகிறது.

வரி கணக்கியலில், நேரடி செலவுகள் முடிக்கப்பட்ட பொருட்களின் விலையில் பிரதிபலிக்கின்றன மற்றும் அவை விற்கப்படும்போது எழுதப்படுகின்றன, அதே நேரத்தில் வரி கணக்கியலில் மறைமுக செலவுகள் நிகழ்வின் போது உடனடியாக எழுதப்படும்.

பின்வரும் உதாரணத்தைக் கவனியுங்கள்:

தையல் கடை இரண்டு வகையான பொருட்களை உற்பத்தி செய்கிறது. ஓரங்கள் மற்றும் சண்டிரெஸ்கள். பெயரிடல் குழுக்கள் ஒரே மாதிரியாக இருக்கும்.

பாவாடை விவரக்குறிப்பு:

- துணி 1 மீ x 500 ரப். = 500 ரூபிள்.

- சரிகை 3 மீ x 100 ரப். = 300 ரூபிள்.

- ஒரு பாவாடையின் திட்டமிடப்பட்ட செலவு 1000 ரூபிள் ஆகும்.

- மாதத்திற்கு 150 யூனிட்கள் உற்பத்தி செய்யப்பட்டன.

சண்டிரெஸ்ஸிற்கான விவரக்குறிப்புகள்:

- துணி 2 மீ x 500 ரப். = 1000 ரூபிள்.

- சரிகை 5 மீ x 100 ரப். = 500 ரூபிள்.

- பொத்தான்கள் 10 பிசிக்கள் x 20 ரப். = 200 ரூபிள்.

- சண்டிரஸின் திட்டமிடப்பட்ட செலவு 2000 ரூபிள் ஆகும்.

- மாதத்திற்கு 100 யூனிட்கள் உற்பத்தி செய்யப்பட்டன.

1C இல், கணக்கு 20-ன் விவரக்குறிப்பின்படி மூலப்பொருட்கள்/பொருளின் விலையை தள்ளுபடி செய்வோம்.

கூடுதலாக, தையல் பட்டறைக்கு நூல்கள் வழங்கப்பட்டன, அவை இரண்டு வகையான தயாரிப்புகளுக்கும் பயன்படுத்தப்பட்டன. கணக்கு 25 க்கு அவற்றை எழுதுவோம், மற்றும் அமைப்புகளில் திட்டமிட்ட செலவில் உற்பத்தி செலவுக்கு ஏற்ப நூல்கள் விநியோகிக்கப்படும் என்று அமைப்போம்.

மேலும், பணிமனை கட்டிடத்தில் தேய்மானம் ஏற்பட்டுள்ளது, இதுவும் விநியோகத்திற்கு உட்பட்டது. நிரலின் திறன்களைக் காட்ட, உற்பத்தி செய்யப்பட்ட பொருட்களின் எண்ணிக்கையால் கட்டிடத்தின் தேய்மானத்தை விநியோகிப்பதற்கான ஒரு முறையை நாங்கள் நிறுவுவோம்.

வரிக் கணக்கியலில், பொருட்களின் விலை மற்றும் தேய்மானத்தை நேரடி செலவுகளாகக் காட்டுவோம்.

கணக்கிடுவதற்கான 1C இல் அமைப்புகள்

செலவு கணக்கீட்டை அமைப்பது கணக்கியல் கொள்கையுடன் தொடங்குகிறது, அங்கு கணக்கியல் நிபந்தனைகள் அமைக்கப்படும், மற்றும் வரி அம்சங்கள் குறிப்பிடப்பட்ட வரிகள் மற்றும் அறிக்கைகள்.

மெனு பாதை: முதன்மை அமைப்புகள்-கணக்கியல் கொள்கைகள்/வரிகள் மற்றும் அறிக்கைகள்

கணக்கியலை பாதிக்கும் பிரிவு கீழே காட்டப்பட்டுள்ளது. சராசரி விலையில் பொருட்களையும், பொது வணிகச் செலவுகளையும் நேரடி செலவு முறையைப் பயன்படுத்தி எழுதுவோம்.

NUக்கான எந்தச் செலவுகள் நேரடியானவை என்பதை நிரல் தீர்மானிக்க, அவை பொருத்தமான அமைப்பில் நேரடியாகக் குறிப்பிடப்பட வேண்டும். மற்ற செலவுகள், அவை செயல்படாமல் இருந்தால், மறைமுகமாகக் கருதப்படும். என்று கேட்போம் கணக்கியல் கணக்கைப் பொருட்படுத்தாமல், NU நோக்கங்களுக்காக நேரடியாக உள்ளன.

நீங்கள் பகுதியையும் பார்க்க வேண்டும் அடைவுகள்மற்றும் உருப்படி குழுக்கள் மற்றும் விலை பொருட்களை சரிபார்க்கவும் அல்லது நிரப்பவும்.

அவற்றின் நிறைவு ஒவ்வொரு நிறுவனத்தின் கணக்கியல் அம்சங்களைப் பொறுத்தது; இந்த விஷயத்தில் ஒரே மாதிரியான ஆலோசனையை வழங்குவது கடினம். 1C சரியாக வேலை செய்ய, குறைந்தபட்சம் ஒரு பெயரிடல் குழுவை உள்ளிடுவது அவசியம், சில நேரங்களில் அது அழைக்கப்படுகிறது - முக்கிய பெயரிடல் குழு.

தேவைப்பட்டால், நீங்கள் வெவ்வேறு விவரங்களைச் செய்யலாம். எடுத்துக்காட்டாக, ஒரு அட்லியர் ஆர்டர் செய்ய தயாரிப்புகளை தைக்கிறது மற்றும் வெட்டுகிறது. பின்னர் நீங்கள் இரண்டு குழுக்களை உருவாக்கலாம் - தையல் பொருட்கள் மற்றும் சேவைகளை வழங்குதல்.நீங்கள் இந்த பட்டியலை விரிவாக்கலாம், எடுத்துக்காட்டாக, தையல் தயாரிப்புகளின் பெயரிடலில், தயாரிப்பு வகையைப் பொறுத்து கூடுதல் விவரங்களை வழங்கலாம். செலவுகளின் நிலைமை தோராயமாக ஒரே மாதிரியாக இருக்கும் - விவரத்தின் அளவு வேறுபட்டிருக்கலாம்.

தயாரிப்பு வெளியீடுகளைக் காட்ட, பகுதிக்குச் செல்லவும் உற்பத்தி.எங்களுக்கு ஒரு ஆவணம் தேவை மாற்றத்திற்கான தயாரிப்பு அறிக்கை.அவர்கள் சேவைகளை வழங்கினால், அவர்கள் அவற்றை இங்கே பயன்படுத்துவார்கள்

தாவலை நிரப்புகிறது தயாரிப்புகள்.

பின்னர் தாவல் எடுத்துக்காட்டு விவரக்குறிப்புகளைப் பயன்படுத்துகிறது, எனவே நீங்கள் பொத்தானைப் பயன்படுத்தலாம் நிரப்பவும்அளவை தானாக உள்ளிட. நீங்கள் பொருட்களின் பட்டியலை கைமுறையாக நிரப்பலாம்.

உருவாக்கப்பட்ட உருப்படியின் கோப்பகத்தில் ஒரு பொத்தான் உள்ளது

ஒரு ஆவணத்துடன் நூல்களை எழுதுகிறோம்

இந்தச் செயலாக்கத்தைச் செய்யும்போது, நிலையான சொத்துக்களில் தேய்மானம் ஏற்பட்டது.

ஒரு பொருளின் விலையை சரிசெய்யவும் முடியும். எடுத்துக்காட்டாக, வெவ்வேறு விலைகளில் பல ரசீதுகள் இருந்தால், மற்றும் எழுதுதல் சராசரியாக நிகழ வேண்டும் என்றால், இந்த செயல்பாடு செய்யப்படும்போது, பொருளின் சராசரி விலை கணக்கிடப்படும், பின்னர் உற்பத்திக்கு எழுதப்பட்ட தொகைகள் சரிசெய்யப்பட்ட.

செலவு கணக்குகளை மூடும் போது செலவின் முக்கிய கணக்கீடு நிகழ்கிறது. பரிவர்த்தனைகளுக்கான சான்றிதழ்கள் மற்றும் கணக்கீடுகளை நீங்கள் பார்க்கலாம்.

உற்பத்திச் செலவுகளைக் கணக்கிடுவதற்கான 1C கணக்கியல் திட்டத்தின் அடிப்படைத் திறன்களைப் பார்த்தோம். 1C கணக்கியல் உள்ளமைவு சிறிய மற்றும் நடுத்தர நிறுவனங்களுக்கான எளிய உற்பத்தி கணக்கியலுக்கானது என்பதை கவனத்தில் கொள்ள வேண்டும். திட்டமிட்டால் சிக்கலான உற்பத்தி, பல மறுபகிர்வுகள், எதிர்-உற்பத்தி போன்றவை, பிறகு ERP அல்லது KA போன்ற 1C உள்ளமைவுகளைக் கருத்தில் கொள்ள பரிந்துரைக்கப்படுகிறது.

உற்பத்தி சேவைகளை வழங்குவதற்கான சட்டம்"). "கணக்கு 20.01க்கான விற்றுமுதல் இருப்புநிலை" அறிக்கையை உருவாக்குவோம்: 6. திட்டமிட்ட விலைகளைப் பயன்படுத்தாமல் சேவைகளின் விலையை உருவாக்குவதைக் கருத்தில் கொள்வோம். "பொருட்கள் மற்றும் சேவைகளின் விற்பனை" ஆவணத்துடன் "பொருள் 2" க்கான சேவைகளை வழங்குவதை முறைப்படுத்துவோம்: ஆவண உள்ளீடுகள்: திட்டமிடப்பட்ட செலவு குறிப்பிடப்படவில்லை, அதன்படி, அதற்கான உள்ளீடுகள் உருவாக்கப்படவில்லை. 7. "தயாரிப்புகளின் (சேவைகள்) விலையின் கணக்கீடு மற்றும் சரிசெய்தல்" கொடி தொகுப்புடன் "மாத நிறைவு" மீண்டும் இயக்குவோம். ஆவண இடுகைகளைப் பார்ப்போம்: இடுகைகளிலிருந்து அது தெளிவாகிறது முழு செலவு"ஆப்ஜெக்ட் 2" க்கான சேவைகள் மாத இறுதியில் முழுமையாக எழுதப்படும்.

- திறந்த தேதியுடன் ஊதிய தீர்வுகளுக்கான கணக்கியல்.

1C இல் சேவைகளின் விற்பனைக்கான கணக்கியல்:கணக்கியல் 8 (rev. 3.0)

முக்கியமான! செலவுகளை எழுதுதல் மற்றும் வழங்கப்பட்ட சேவைகளின் கணக்கியல் ஆகியவற்றுக்கு இடையே நிலைத்தன்மையை பராமரிக்க வேண்டியது அவசியம்.

- முதலாவதாக, செலவுகள் மற்றும் உற்பத்தி சேவைகள் ஒரே உருப்படியான குழுக்களைக் கொண்டிருக்க வேண்டும்.

- இரண்டாவதாக, உற்பத்தி சேவைகள் "உற்பத்திச் சேவைகளை வழங்குதல்" (அல்லது "பழைய பதிப்பில் வழங்கல் சட்டம்) ஆவணத்தில் பிரதிபலிக்க வேண்டும். "பொருட்கள் மற்றும் சேவைகளின் விற்பனை" என்ற ஆவணத்தைப் பயன்படுத்தும் போது, செலவு கணக்குகள் மூடப்படாது, செலவு சரிசெய்தல் கணக்கிடப்படாது (விநியோக அடிப்படை இல்லை!)

பொருட்களின் விலையை எவ்வாறு சரிபார்க்கலாம்? முடிவில், 1C 8.3 கணக்கியலின் சமீபத்திய பதிப்புகளில் வெளிவந்த அறிக்கைகளின் எடுத்துக்காட்டுகளை நாங்கள் தருகிறோம்: தயாரிக்கப்பட்ட தயாரிப்புகளின் விலையின் உதவி-கணக்கீடு, வழங்கப்பட்ட சேவைகள்: செலவு கணக்கீட்டின் உதவி-கணக்கீடு: அனைத்து வழக்கமான செயல்பாடுகளும் முடிந்த பிறகு இந்த அறிக்கைகள் உருவாக்கப்படுகின்றன. மற்றும் "மாத நிறைவு" செயலாக்க படிவத்திலிருந்து நேரடியாக அழைக்கப்படலாம் "

1s 8.3 கணக்கியல் 3.0 இல் உற்பத்தி சேவைகளை வழங்குதல்

எண்டர்பிரைசஸ் 8 பதிப்பு 3.0. வழங்கப்படும் பல்வேறு வழிகளில்அவர்களின் பிரதிபலிப்புகள். எனவே, சேவைகளின் விற்பனைக்கான செயல்பாடுகளுக்கான கணக்கியல் முறை மற்றும் 1C நிறுவன கணக்கியல், பதிப்பு 3.0 இல் வழங்கப்பட்ட சேவைகளின் விலையை உருவாக்கும் முறைகள் ஆகியவற்றைப் பொறுத்து, சேவைகள் பிரிக்கப்படுகின்றன:

- உற்பத்தி சேவைகள் (திட்டமிட்ட செலவு தீர்மானிக்கப்படுகிறது);

- வாடிக்கையாளர் வழங்கிய மூலப்பொருட்களிலிருந்து தயாரிப்புகளை தயாரிப்பதற்கான சேவைகள்;

- பிற சேவைகள், வழங்குவதற்கான செலவுகள் கணக்கு 20 "முக்கிய உற்பத்தி"க்கு விதிக்கப்படும்;

- வர்த்தக நடவடிக்கைகள் தொடர்பான சேவைகள்;

- பிற சேவைகள் (அவற்றை வழங்குவதற்கான செலவுகள் 26 "பொது வணிக செலவுகள்" அல்லது 44.02 "தொழில்துறை மற்றும் பிற உற்பத்தி நடவடிக்கைகளில் ஈடுபடும் நிறுவனங்களில் வணிக செலவுகள்" கணக்குகளில் சேர்க்கப்பட்டுள்ளன.

இந்த கட்டுரையில், விற்பனை சேவைகளின் செயல்பாட்டை பிரதிபலிக்கும் இரண்டு வழிகளைப் பார்க்க விரும்புகிறேன் - மிகவும் பொதுவானது.

ஆரம்ப மற்றும் பயிற்சி கணக்காளர்களுக்கான 1c பாடங்கள்

கவனம்

அடுத்து, செலவுகள் தாவலில், பணியைச் செய்தல், வாடிக்கையாளர்களுக்கு சேவைகளை வழங்குதல் ஆகியவற்றுக்கான பெட்டியில் ஒரு டிக் வைக்கவும், மேலும் எதிர்காலத்தில் ஆவணங்கள் தானாக நிரப்பப்படும் வகையில் முக்கிய செலவுகளைப் பதிவு செய்வதற்கான விலைப்பட்டியலைக் குறிப்பிடுவதை உறுதிப்படுத்திக் கொள்ளுங்கள். அனைத்து அளவுருக்களும் நிரப்பப்பட்டவுடன், பதிவுசெய்து மூடவும்: 1C 8.2 இல் உற்பத்தி சேவைகளை வழங்குவதற்கான கணக்கியல் கொள்கையை எவ்வாறு அமைப்பது, பின்வரும் வீடியோவைப் பார்க்கவும்: 1C 8.3 இல் உற்பத்திச் சேவைகளின் செயல்திறனை எவ்வாறு பிரதிபலிக்க வேண்டும் 1C 8.3 கணக்கியல் திட்டம் 3.0 இல் வாடிக்கையாளருக்கு செய்யப்படும் உற்பத்தி சேவைகளுக்கான ஆவணங்கள் பல விருப்பங்கள் உள்ளன. விருப்பம் 1 எடுத்துக்காட்டாக, உற்பத்தி பிரிவு மூலம். திட்டமிடப்பட்ட செலவைக் கொண்ட உற்பத்திச் சேவைகளைக் கணக்கிட இந்தப் பிரிவு பயன்படுத்தப்படுகிறது.

இது பகுப்பாய்வு கணக்கியல், அதாவது, ஒவ்வொரு பொருளுக்கும் செலவுகள் கணக்கிடப்படுகின்றன. எனவே, இவை வாடிக்கையாளர் வழங்கிய மூலப்பொருட்களிலிருந்து தயாரிப்புகளை உற்பத்தி செய்வதற்கான சேவைகளாக இருக்கலாம்.

கணக்கியல் தகவல்

- உற்பத்தி சேவைகளை வழங்குவதற்கான சட்டம்;

- விலைப்பட்டியல்;

- யுனிவர்சல் பரிமாற்ற ஆவணம் (யுடிடி), இது முதல் இரண்டை மாற்றுகிறது.

- செயல்படுத்தல் (செயல்கள், விலைப்பட்டியல்).

- சேவைகளை வழங்குதல்.

- உற்பத்தி சேவைகளை வழங்குதல்.

- 1 கணக்கியல் கொள்கைகளை அமைத்தல்

- 2 1C 8.3 இல் உற்பத்திச் சேவைகளின் செயல்திறனை எவ்வாறு பிரதிபலிப்பது

- 2.1 விருப்பம் 1

- 2.2 விருப்பம் 2

- 2.3 விருப்பம் 3

- சேவைகளை வழங்கும் செயல்;

- உரிமைகளை மாற்றுவதற்கான பத்திரம்;

- விலைப்பட்டியல்;

- உலகளாவிய பரிமாற்ற ஆவணம் (UDD);

- ஆவணங்களின் தொகுப்பு.

முக்கியமான

பெயரிடல் குழு - சேவை தயாரிக்கப்படும் பொருள்:

சாளரத்தின் கீழே, விலைப்பட்டியல் எழுது தாவலைக் கிளிக் செய்யவும், அதன் பிறகு 1C 8.3 இல் ஆவணம் தானாக உருவாக்கப்படும். உற்பத்தி சேவைகளை வழங்குவதற்கான ஆவணத்தை இடுகையிடும்போது, 1C 8.3 கணக்கியல் 3.0 நிரல் திட்டமிட்ட செலவின் அடிப்படையில் செலவுகளை எழுதுகிறது. நடப்பு மாதத்தில் விற்பனை நிகழாத நிலையில், ஆனால் செலவுகள் ஏற்பட்டால், அவை செயல்பாட்டில் இருப்பதாக அங்கீகரிக்கப்பட்டு, நிதி முடிவுகளுக்கு எழுதப்படுவதில்லை.

அனைத்து செயல்களும் முடிந்ததும், பதிவு என்பதைக் கிளிக் செய்தால், பின்வருபவை அச்சு தாவலில் கிடைக்கும்:

அனைத்து ஆவணங்களும் கையொப்பமிடப்பட்டு வேலை ஏற்றுக்கொள்ளப்பட்டதும், சமர்ப்பி என்பதைக் கிளிக் செய்து மூடவும்.

1c திட்டத்தில் சேவைகளின் விலையை உருவாக்குதல்: கணக்கியல் 8.0

தகவல்

சேவைகளை வழங்குவதன் மூலம் கிடைக்கும் வருமானம் அதன்படி வருமானமாக அங்கீகரிக்கப்படுகிறது பொதுவான வகைகள்வாடிக்கையாளருக்கு சேவைகளை வழங்கும் தேதியில் நடவடிக்கைகள், இது ஒரு விதியாக, வாடிக்கையாளருடன் சேவைகளை வழங்குவதற்கான சட்டத்தில் கையெழுத்திடுவதன் மூலம் முறைப்படுத்தப்படுகிறது (பிபியு 9/99 இன் பிரிவு 5, பிரிவு 12). 1C: கணக்கியல் 8 திட்டத்தில், கணக்கியல் நோக்கங்களுக்காக வழங்கப்படும் சேவைகளுக்கான கணக்கு 20 "முக்கிய உற்பத்தி" இலிருந்து செலவுகளை எழுதும் முறை "செலவுகள்" தாவலில் உள்ள கணக்கியல் கொள்கை அமைப்புகளில் செய்யப்படுகிறது. சேவைகளின் விற்பனையை பிரதிபலிக்க, நீங்கள் பின்வரும் ஆவணங்களைப் பயன்படுத்தலாம்:

"உற்பத்தி சேவைகளை வழங்குதல்" என்ற ஆவணத்தைப் பயன்படுத்தி, திட்டமிட்ட விலையில் அதன் வழங்கல் நேரத்தில் விற்கப்படும் சேவையின் விலையை நீங்கள் உருவாக்கலாம்.

மாத இறுதியில், திட்டமிட்ட மற்றும் உண்மையான செலவுகள் சரிசெய்யப்பட்டு, அடையாளம் காணப்பட்ட விலகல்கள் விற்பனைக் கணக்குகளுக்கு எழுதப்படும்.

1s 8.3 இல் உற்பத்தி சேவைகளை வழங்குதல்

இவை திட்டமிடப்பட்ட செலவு தீர்மானிக்கப்படாத சேவைகள், அதாவது. அவற்றின் வழங்கலுக்கான செலவுகள் மாதத்தை மூடுவதற்கான ஒரு வழக்கமான நடவடிக்கையாக எழுதப்படுகின்றன, மேலும் விற்பனையின் போது வருவாய் மட்டுமே பதிவு செய்யப்படுகிறது மற்றும் சேவைகளை வழங்குவதற்கான செலவுகளை எழுதுவதற்கான வழிமுறை கட்டமைக்கப்படுகிறது. கணக்கியல் கொள்கைநிறுவனங்கள்: அதாவது. முதலில், வாடிக்கையாளர்களுக்கு வேலை செய்வதற்கான செலவுகள் (சேவைகளை வழங்குதல்) கணக்கில் எடுத்துக்கொள்ளப்படுகிறதா என்பது சுட்டிக்காட்டப்படுகிறது, பின்னர் எழுதுதல் முறை தேர்ந்தெடுக்கப்பட்டது: வருவாயை கணக்கில் எடுத்துக் கொள்ளாமல், சேவைகளுக்கான வருவாயை கணக்கில் எடுத்துக் கொள்ளாமல் அல்லது வருவாயை கணக்கில் எடுத்துக் கொள்ளாமல். உற்பத்திச் சேவைகளுக்கு மட்டுமே (அதாவது, திட்டமிடப்பட்ட செலவுக்கான சேவைகளுக்கு). 1. "பொருட்கள் மற்றும் சேவைகளின் விற்பனை" ஆவணத்தைப் பயன்படுத்தி சேவைகளின் விற்பனையின் பிரதிபலிப்பு. "பொருட்கள் மற்றும் சேவைகளின் விற்பனை" ஆவணம் - அடிப்படையில் உலகளாவிய ஆவணம்சேவைகள் உட்பட பல்வேறு பொருட்கள் மற்றும் பொருட்களின் விற்பனையை பிரதிபலிக்கிறது.

1s 8.3 கணக்கியல் 3.0 இல் செலவு கணக்கீடு

படிப்புகள் 1C 8.3 மற்றும் 8.2 » பயிற்சி 1C கணக்கியல் 3.0 (8.3) » பொருட்கள் மற்றும் உற்பத்திக்கான கணக்கியல் » 1C 8.3 இல் உற்பத்தி சேவைகளை வழங்குதல் 1C 8.3 கணக்கியல் 3.0 திட்டத்தில் கணிசமான கவனம் செலுத்தப்படும் ஒரு பிரிவாகும். ஒரு உதாரணத்தைப் பயன்படுத்தி 1C 8.3 இல் உற்பத்திச் சேவைகளை எவ்வாறு பிரதிபலிப்பது என்பதைப் பார்ப்போம். உள்ளடக்கம்

கணக்கியல் கொள்கையை அமைத்தல் கணக்கியல் கொள்கையை அமைப்பதன் மூலம் தொடங்குவது முக்கியம்.

இதைச் செய்ய, முதன்மை தாவலைக் கிளிக் செய்து, கணக்கியல் கொள்கைப் பிரிவைத் தேர்ந்தெடுக்கவும், இது "தற்போதைய காலத்திற்கான வரி நோக்கங்களுக்கான கணக்கியல் கொள்கை" (பொதுவாக ஒரு வருடம்) வரிசையின் அடிப்படையில் நிரப்பப்படுகிறது, இது இயக்குனரால் கையொப்பமிடப்பட்டுள்ளது. அமைப்பு.

நாங்கள் செயல்படுத்தல் பிரிவில், சேவைகள் (சட்டம்) துணைப்பிரிவை உள்ளிடுகிறோம். முதல் வழக்கைப் போலவே, கிடைக்கக்கூடிய அனைத்து விவரங்களையும் நிரப்புகிறோம்: எழுது என்பதைக் கிளிக் செய்த பிறகு, பின்வரும் ஆவணங்கள் அச்சிடுவதற்குக் கிடைக்கும்:

ஆவணத்தை முடித்த பிறகு, உற்பத்தி சேவைகளுக்கான பின்வரும் பரிவர்த்தனைகள் 1C 8.3 இல் உருவாக்கப்படும்: செயல்பாட்டை முடித்த பிறகு நிதி முடிவு தீர்மானிக்கப்படும் மாதம்: செலவுகளை எழுதும் போது கணக்கு 20 ஐ எவ்வாறு மூடுவது “உற்பத்தி சேவைகளுக்கான வருவாயை மட்டுமே கணக்கில் எடுத்துக்கொள்வது ” 1C 8.3 இல் “அவை ஏன் 1C 8.3 இல் மாத இறுதியில் 20 மற்றும் 25 இன்வாய்ஸ்கள் மூடப்படவில்லை” என்ற கட்டுரையில் விவாதிக்கப்பட்டுள்ளது.

திட்டமிடப்பட்ட விலைகள், 1C திட்டம், திட்டமிடப்பட்ட செலவின் விகிதத்தில் உற்பத்தி செலவினங்களை விநியோகிப்பதால், அதுவும் அமைக்கப்பட வேண்டும். இது பொருட்களின் விலைகளை நிர்ணயிப்பதன் மூலம் பிரதிபலிக்க முடியும். இந்த ஆவணம் "கிடங்கு" பிரிவில் அமைந்துள்ளது. பூர்த்தி செய்யும் போது கவனிக்கவும் இந்த ஆவணத்தின்தலைப்பில் மற்றவற்றிலிருந்து தனித்தனியான விலை வகையைத் தேர்ந்தெடுக்க வேண்டும்.

அதை நீங்களே உருவாக்கி எந்த பெயரையும் குறிப்பிடலாம். எங்கள் உதாரணத்திற்கு, பெயர் "திட்டமிடப்பட்டது". கூடுதல் செலவுகள் 1 சி முடிக்கப்பட்ட பொருட்களின் விலையை மட்டுமல்ல, பொருட்களின் விலையையும் கணக்கிடுகிறது என்பதை நினைவில் கொள்க. ஒரு கன மீட்டர் 20x100x6000 பலகைகளை 6,000 ரூபிள்களுக்கு வாங்கினோம் என்று வைத்துக்கொள்வோம்.

மொத்தத்தில், நாங்கள் 83 பலகைகளைப் பெற்றோம், 72.29 ரூபிள் செலவாகும். ஆனால் டெலிவரிக்கு 1,000 செலுத்தினோம் (டெலிவரி தவிர, வேறு செலவுகள் இருக்கலாம்).

உற்பத்தி ஆலைகள்முடிக்கப்பட்ட தயாரிப்புகள் அல்லது அரை முடிக்கப்பட்ட தயாரிப்புகளின் நேரடி உற்பத்தியைத் தங்கள் முக்கிய செயல்பாட்டிற்குத் தேர்ந்தெடுத்தவர்கள், ஒழுங்குபடுத்தப்பட்ட கணக்கியலில் அத்தகைய வணிக செயல்முறைகளை பிரதிபலிக்கும் மற்றும் பதிவு செய்யும் பணியை எதிர்கொள்கின்றனர். இந்த கட்டுரையில் நாங்கள் முன்மொழிகிறோம் படிப்படியான வழிமுறைகள்"1C: எண்டர்பிரைஸ் அக்கவுண்டிங், பதிப்பு 3.0" என்ற உள்ளமைவைப் பயன்படுத்தி முடிக்கப்பட்ட தயாரிப்புகளின் உற்பத்தி மற்றும் வெளியீடு 1C 8.3.

படி 1: உற்பத்தி செயல்பாட்டை சரிபார்க்கவும்

தொடங்குவதற்கு, 1C 8.3 இல் முடிக்கப்பட்ட தயாரிப்புகளின் வெளியீட்டைக் கண்காணிக்க எங்கள் உள்ளமைவு அனுமதிக்கிறது என்பதை உறுதி செய்வோம்.

அமைப்புகளில் உள்ள "நிர்வாகம்" இல், "செயல்பாடு" இணைப்பைக் கிளிக் செய்யவும்.

உற்பத்தி கணக்கியல் அமைப்பின் செயல்பாட்டில் நாங்கள் ஆர்வமாக உள்ளோம், அதை தொடர்புடைய தாவலில் காணலாம்.

இந்த பகுதியில் செயல்பாடுகள் பயன்படுத்தப்படுகின்றன மற்றும் அணைக்க முடியாது என்பதை நாங்கள் காண்கிறோம். இந்த கட்டத்தில், முதல் படி முடிந்ததாக நாங்கள் கருதுகிறோம்.

படி 2: கணக்கியல் கொள்கையை அமைக்கவும்

அமைப்பு "முதன்மை" பிரிவு, துணைப்பிரிவு "அமைப்புகள்", ஹைப்பர்லிங்க் "கணக்கியல் கொள்கை" ஆகியவற்றிலிருந்து கணினியின் முக்கிய மெனுவிலும் செயல்படுத்தப்படுகிறது.

கணக்கியல் கொள்கை ஒரு குறிப்பிட்ட நிறுவனத்திற்காக கட்டமைக்கப்பட்டுள்ளது, பின்னர் கணக்கு 20 க்கான செயல்பாடுகளின் வகைகளுக்கு நாங்கள் கவனம் செலுத்துகிறோம் மற்றும் பொருட்களின் வெளியீட்டிற்கான கணக்கியலுக்கான கொடியை அமைக்கிறோம்.

குறிப்பு! படத்தின் கீழே எங்கள் கணக்கியல் முறையை பாதிக்கும் மூன்று கூடுதல் விருப்பங்கள் உள்ளன:

- விலகல்களுக்கான கணக்கியல் - இந்தக் கொடியை இயக்குவது என்பது கணக்கியலில் கணக்கு 40 “தயாரிப்புகளின் வெளியீடு (வேலைகள், சேவைகள்)” பயன்படுத்துவதாகும்;

- அரை முடிக்கப்பட்ட தயாரிப்புகளின் அடிப்படையில், இந்த கொடியை இயக்குவது என்பது பல செயல்முறை உற்பத்தியை கணக்கில் எடுத்துக்கொள்வதாகும் மற்றும் செயலாக்க நிலைகளின் வரிசையை அமைக்க வேண்டும்;

- சொந்தத் துறைகளுக்கான சேவைகள் - இந்தக் கொடியை இயக்குவது என்பது எதிர் வெளியீட்டைக் கணக்கிடுவதாகும், மேலும் பொருட்களின் விலையைக் கணக்கிடுவதில் வளையுவதைத் தடுக்க "எதிர் வெளியீடு" பதிவேட்டை அமைக்க வேண்டும்.

எண்ணிக்கை 40, எதிர் சிக்கல்கள் மற்றும் அரை முடிக்கப்பட்ட தயாரிப்புகளைப் பயன்படுத்தாமல் ஒரு விருப்பத்தை நாங்கள் பரிசீலித்து வருகிறோம்.

இந்த படி முடிந்தது, தேவையான கொள்கை அமைப்புகளை நாங்கள் முடித்துள்ளோம்.

படி 3: திட்டமிட்ட செலவில் சிக்கல்களைப் பதிவு செய்யவும்

கணினியின் முக்கிய மெனுவில், உற்பத்தி செயல்முறைகளை பதிவு செய்வதற்கு "உற்பத்தி" பிரிவு பொறுப்பாகும், மேலும் ஒரு தனி துணைப்பிரிவு நேரடியாக உற்பத்திக்கு அர்ப்பணிக்கப்பட்டுள்ளது.

- கோரிக்கை விலைப்பட்டியல் - பொருட்களை உற்பத்திக்கு மாற்றுவதை பதிவு செய்ய அல்லது அவற்றை செலவுகளாக மாற்ற உங்களை அனுமதிக்கிறது. வெளியீட்டை அது இல்லாமல் பதிவு செய்யலாம், ஆனால் இது உற்பத்தி வணிக செயல்முறையின் அமைப்பைப் பொறுத்தது;

- ஒரு மாற்றத்திற்கான உற்பத்தி அறிக்கை - திட்டமிடப்பட்ட உற்பத்தியின் படி உற்பத்தியை பதிவு செய்கிறது மற்றும் அதே நேரத்தில் உற்பத்திக்கான பொருட்களை எழுதுகிறது.

மாற்றத்திற்கான தயாரிப்பு அறிக்கையுடன் வேலையை விரிவாக பகுப்பாய்வு செய்வோம்.

ஒரு புதிய ஆவணத்தை உருவாக்கி, ஒரு எளிய உற்பத்தி விவரக்குறிப்பின்படி ஒரு வகை பொருட்களின் வெளியீட்டை கணக்கில் எடுத்துக்கொண்டு அதை நிரப்புவோம்.

தலைப்பில், நிறுவனத்தின் பெயர் மற்றும் பொருள் எடுக்கப்பட்ட கிடங்கு மற்றும் வெளியிடப்பட்ட பொருட்கள் எங்கு வைக்கப்பட்டுள்ளன என்பதைத் தவிர, நீங்கள் செலவுக் கணக்கு மற்றும் உற்பத்தி செலவுப் பிரிவைக் குறிப்பிட வேண்டும்.

அட்டவணைப் பகுதியை நிரப்ப, கணினி பெயரிடல் கோப்பகத்தில் குறிகாட்டிகளைக் கொண்டிருக்க வேண்டும், அதில் தயாரிக்கப்பட்ட பொருட்களின் வகைகள் பற்றிய தகவல்கள் இருக்கும்.

உருப்படி அட்டையில் "தயாரிப்புகள்" படிவம் இருக்க வேண்டும். க்கு தனி கணக்கியல்முக்கிய உற்பத்தி செலவு கணக்கில், உருப்படி குழுவில் நிரப்ப வேண்டியது அவசியம். தயாரிக்கப்பட்ட தயாரிப்புகளுக்கான பொருட்களை தானாகவே எழுத, நீங்கள் ஒரு விவரக்குறிப்பை நிரப்ப வேண்டும், இது இந்த அட்டையிலிருந்து நேரடியாக உருவாக்கப்படலாம்.

எங்கள் அடுத்த நடவடிக்கை, "தயாரிப்புகள்" தட்டில், உற்பத்தியின் அளவு, திட்டமிடப்பட்ட விலை, விவரக்குறிப்பு ஆகியவற்றை உள்ளிட வேண்டும். "கணக்கு" மற்றும் "உருப்படி குழு" என்ற வரிகள் உருப்படி அட்டை தரவின் படி தானாகவே நிரப்பப்படும்.

பொருட்களை எழுதி, அவற்றை s/s கலவையில் சேர்க்க, "மெட்டீரியல்ஸ்" தாவலை நிரப்பவும். விவரக்குறிப்பு இருந்தால், "நிரப்பு" பொத்தானைக் கிளிக் செய்வதன் மூலம் நிரப்புதல் தானாகவே நிகழும்.

உருவாக்கப்பட்ட படிவத்தை பூர்த்தி செய்வதன் மூலம் இந்த கணக்கியல் படி முடிக்கப்பட வேண்டும். இதன் மூலம் உருவாக்கப்பட்ட பரிவர்த்தனைகள் 1C 8.3 இல் முடிக்கப்பட்ட பொருட்களின் உற்பத்தி மற்றும் வெளியீட்டின் கணக்கீட்டை பிரதிபலிக்கிறது.

இடுகைகளை பகுப்பாய்வு செய்வதன் மூலம், கணக்கு 20 இன் கிரெடிட் திட்டமிடப்பட்ட செலவை பிரதிபலிக்கிறது, மேலும் கணக்கு 20 இன் பற்று உண்மையான செலவுகளை சேகரிக்கிறது. சரியான கணக்கீடு செய்ய, முடிக்கப்பட்ட பொருட்களின் உண்மையான விலையை நீங்கள் புரிந்து கொள்ள வேண்டும்.

படி 4: உற்பத்திக்கான உண்மையான செலவைக் கணக்கிடுங்கள்

உண்மையான செலவைக் கணக்கிடுவதற்கு முன், கணினி முக்கிய உற்பத்திக் கணக்கில் தேவையான அனைத்து செலவுகளையும் பிரதிபலிக்க வேண்டும். மூலப்பொருட்களுக்கு கூடுதலாக, இது தொழிலாளர்களின் சம்பளம், உபகரணங்கள் தேய்மானம் மற்றும் பிற செலவுகளை உள்ளடக்கியிருக்கலாம். இந்த கணக்கீடு மாதாந்திர நிறைவு மூலம் தூண்டப்படுகிறது.

முந்தைய காலகட்டங்களின் கணக்கீடுகள் முடிந்தால் தற்போதைய கணக்கீடு சாத்தியமாகும்.

பிழைகள் இல்லாமல் காலம் மூடப்பட்டிருந்தால், அனைத்து செயல்பாடுகளும் பச்சை நிறத்தில் பிரதிபலிக்கும். செலவு கணக்கீட்டைச் சரிபார்க்க, செலவுக் கணக்குகளை மூடும்போது என்ன பரிவர்த்தனைகள் உருவாக்கப்பட்டன என்பதைப் பார்ப்போம். இதைச் செய்ய, "பரிவர்த்தனைகளைக் காட்டு" என்ற பொருத்தமான செயல்பாட்டைத் தேர்ந்தெடுக்கவும்.

கணக்கீடு வெளியீட்டில் சரிசெய்தல் செய்யப்பட்டது, இது முதல் இடுகையில் பிரதிபலிக்கிறது. இடுகை ஒரு தலைகீழ் உள்ளீட்டை உருவாக்குகிறது, ஏனெனில் திட்டமிட்ட செலவு உண்மையான செலவை விட அதிகமாக இருந்தது.

படி 5: பொருட்களின் உண்மையான விலை குறித்த அறிக்கைகளை பகுப்பாய்வு செய்யுங்கள்

முடிவில், நாம் செய்ய வேண்டியது எல்லாம் செலவு கணக்குகளுக்கான கணக்கியல் அறிக்கைகள் மற்றும் இறுதி பொருட்கள். முன்னதாக, எங்கள் எடுத்துக்காட்டில், அனைத்து தயாரிப்புகளும் கிடங்கிற்கு வெளியிடப்பட்டன மற்றும் நிறுவனத்தின் பட்டறைகளில் பதப்படுத்தப்படாத மூலப்பொருட்கள் எதுவும் இல்லை என்று கருதி, செயல்பாட்டில் உள்ள வேலையை நாங்கள் பிரதிபலிக்கவில்லை. இதன் பொருள் பிரதான உற்பத்திக் கணக்கின் இருப்பு பூஜ்ஜியமாக இருக்க வேண்டும், மேலும் முடிக்கப்பட்ட பொருட்களின் கணக்கில் உற்பத்திக்கான உண்மையான செலவு உருவாக்கப்பட்டது.

கணக்கு 20 மூடப்பட்டதைக் காண்கிறோம்.

கணக்கீடு சரியாக செய்யப்பட்டது. அடுத்த கட்டம் 1C 8.3 இல் முடிக்கப்பட்ட பொருட்களின் விற்பனையை கணக்கிடும்.

- XXI நூற்றாண்டின் ரஷ்ய கடற்படை: நம்பிக்கைக்குரிய கப்பல்கள் மற்றும் ஆயுதங்கள்

- சனி நம்மிடம் இருந்து எவ்வளவு தொலைவில் உள்ளது?

- ஏன் தூய இனங்கள் இல்லை

- "வாசிலி டெர்கின்" கவிதையின் அம்சங்கள்

- குழந்தைகளை வளர்ப்பது பற்றி உஷின்ஸ்கி மேற்கோள் காட்டுகிறார்

- சிறப்பு வாகனங்களின் வகைகள்

- லெக்சிகல் தலைப்பு: “இலையுதிர் காலம்

- நீங்கள் ஏன் ஒரு புயல் நாள் போல் அமைதியாக இருக்கிறீர்கள்?

- ஒரு நாளைக்கு எத்தனை முறை கடன் வசூலிப்பவர்களுக்கு சட்டப்படி அழைக்க உரிமை உண்டு?

- தேர்வு முடிவுகள் வெளியிடப்படும் தேதிகள் தெரிய வந்துள்ளன

- நீங்கள் காண விரும்பும் கனவை எவ்வாறு நிரல் செய்வது

- பனிப்போர் பெட்டிகளில்

- Exoplanet - அது என்ன?

- வகை எழுத்துக்கள் உலகில் உள்ள எழுத்துக்களின் வகைகள்

- முதல் "உயிர்த்தெழுந்த" இனம் ஒரு மாமத் அல்ல, ஆனால் அழிந்துபோன பறவை

- எழுத்துக்கள். எழுத்துக்களின் வகைகள். உலகில் மிகவும் சிக்கலான எழுத்துக்கள் உலகில் உள்ள எழுத்துக்களின் வகைகள்

- விண்வெளி புகைப்படங்கள் எடுக்கப்படும் விதம் ஒரு விண்கலத்தால் படம் பிடிக்கப்பட்டது

- மூன் – இதழ் "ஆல் அபவுட் ஸ்பேஸ்" நிலவின் ஈர்ப்பு புலம்

- நாசா: பூமியை நோக்கி மிகப்பெரிய சிறுகோள் ஒன்று பறந்து வருகிறது

- உணர்வு: நியூட்ரான் நட்சத்திரங்களில் இருந்து ஈர்ப்பு அலைகள் முதல் முறையாக பிரபஞ்சத்தில் ஜெமினி கண்டறியப்பட்டது