படிவத்தில் ஒரு அறிவிப்பை நிரப்புதல் 3. சமூக வரி விலக்குக்கான அறிவிப்பை எவ்வாறு நிரப்புவது. வரி வருமானத்தில் சொத்து விலக்கு கணக்கீடு

முதல் முறையாக ஒரு அறிவிப்பை எதிர்கொள்ளும் ஒரு சாதாரண குடிமகனுக்கு எங்கே, எப்படி, எதைச் சமர்ப்பிக்க வேண்டும், எந்தத் தரவை உள்ளிட வேண்டும், என்ன ஆவணங்களைத் தயாரிக்க வேண்டும் என்பதைப் புரிந்துகொள்வது கடினம்.

அன்பான வாசகர்களே! சட்ட சிக்கல்களைத் தீர்ப்பதற்கான பொதுவான வழிகளைப் பற்றி கட்டுரை பேசுகிறது, ஆனால் ஒவ்வொரு வழக்கும் தனிப்பட்டது. எப்படி என்று தெரிந்து கொள்ள வேண்டும் என்றால் உங்கள் பிரச்சனையை சரியாக தீர்க்கவும்- ஆலோசகரை தொடர்பு கொள்ளவும்:

விண்ணப்பங்கள் மற்றும் அழைப்புகள் வாரத்தில் 24/7 மற்றும் 7 நாட்களும் ஏற்றுக்கொள்ளப்படும்.

இது வேகமானது மற்றும் இலவசமாக!

எனவே, ஒரு உதாரணத்தைப் பயன்படுத்தி சொத்து விலக்கு மற்றும் அதைச் செயல்படுத்துவதற்கான சட்டப்பூர்வ காரணங்களை நாங்கள் கருத்தில் கொள்வோம்.

அடிப்படை தருணங்கள்

முன்னர் செலுத்தப்பட்ட வரிகளுக்கான பட்ஜெட்டில் இருந்து பணத்தைத் திரும்பப் பெற அனைவருக்கும் வாய்ப்பு இல்லை. எந்த வகையான வரி செலுத்துவோர் ஒரு பொருளின் கொள்முதல் தொகையை துப்பறிவாளுக்கு விண்ணப்பிக்கலாம், அத்தகைய பலனைப் பெற என்ன தேவை?

விலக்கு உரிமை

ரஷ்ய கூட்டமைப்பின் குடிமக்கள் நாட்டிற்குள் ஒரு குடியிருப்பு கட்டிடத்தை வாங்கியிருந்தால் அல்லது கட்டியிருந்தால், அல்லது குடியிருப்பு ரியல் எஸ்டேட் கட்டுமானத்தில் கட்டுமானப் பணிகளைத் தொடங்கப் போகும் பகுதியைப் பெற்றிருந்தால், சொத்து விலக்குகளைப் பயன்படுத்திக் கொள்ளலாம்.

வேறு வார்த்தைகளில் கூறுவதானால், நீங்கள் உங்கள் சொந்த நிதியில் வீடுகளை வாங்கினால், பட்ஜெட்டில் இருந்து வரியை திரும்பப் பெறலாம். ஒரு பொருளை விற்கும் போது நீங்கள் கழிப்பைப் பயன்படுத்த முடியாது.

விண்ணப்பதாரரின் லாபத்திற்கு ஏற்ப கட்டணம் செலுத்தப்படுகிறது (மாநில கருவூலத்திற்கு செலுத்தப்பட்ட வரி செலுத்துதலின் அளவைப் பொறுத்து). தொகை பெரும்பாலும் பல ஆண்டுகளாக திருப்பிச் செலுத்தப்படுகிறது.

நபர்கள்:

- மகப்பேறு மூலதனம் அல்லது பட்ஜெட் ஆதரவிலிருந்து பிற தொகைகளைப் பயன்படுத்தி, வரி முகவர் நிதியைப் பயன்படுத்தி ஒரு குடியிருப்புச் சொத்தை வாங்கினோம்.

- வீடு நன்கொடையாக வழங்கப்பட்டது மற்றும் லாட்டரியில் வென்றது.

- அபார்ட்மெண்ட் ஒரு உறவினர் அல்லது அவர் வேலை செய்யும் விற்பனையாளரிடமிருந்து வாங்கப்பட்டது.

பதிவு நடைமுறை

சொத்து விலக்கு பெறுவதற்கு, வரி செலுத்துவோர் குடிமகனின் இந்த உரிமையை உறுதிப்படுத்தும் ஆவணங்களின் தொகுப்பை வரி அதிகாரத்திற்கு சமர்ப்பிக்க வேண்டும்.

விண்ணப்பம் மற்றும் அறிவிப்பை ஏற்றுக்கொண்ட பிறகு, வரி அதிகாரத்தின் பிரதிநிதி ஒரு மேசை தணிக்கையை மேற்கொள்கிறார், அதன் முடிவுகளின் அடிப்படையில் நிதி திரும்பப் பெறப்படும் அல்லது அத்தகைய உரிமை மறுக்கப்படும் (மீறல்கள் கண்டறியப்பட்டால்).

தணிக்கை தொடங்குவது குறித்து பணம் செலுத்துபவருக்கு எழுத்துப்பூர்வமாக அறிவிக்கப்படும். ஒரு வீட்டை வாங்கிய வரி செலுத்துவோர் பழுதுபார்க்கும் பணியின் போது ஏற்படும் செலவினங்களுக்காக சொத்து விலக்குக்கு விண்ணப்பிக்கலாம்.

ஒரு நபருக்கு பல வேலை இடங்கள் இருந்தால், துப்பறியும் போது, அவர் ஒரு வரி முகவரைத் தேர்வு செய்யலாம்.

அங்கீகரிக்கப்பட்ட அமைப்பைத் தொடர்புகொள்வதற்கு பணம் செலுத்துபவருக்கு நிறுவப்பட்ட வரம்பு காலம் இல்லை. அபார்ட்மெண்ட் வாங்கிய பல ஆண்டுகளுக்குப் பிறகு விண்ணப்பம் மற்றும் அறிவிப்பை சமர்ப்பிக்கலாம்.

முழுத் தொகையும் (260 ஆயிரம் ரூபிள்) பயன்படுத்தப்படும் வரை, வாங்குபவர் பல பொருட்களிலிருந்து கழித்தலைப் பயன்படுத்திக் கொள்ளலாம். இந்த விதி ஜனவரி 1, 2019 முதல் அமலுக்கு வந்தது.

2019 க்கு முன்னர் விலக்கு வழங்கிய குடிமக்களுக்கு அதை மீண்டும் பயன்படுத்த உரிமை இல்லை. பல விலக்குகளைப் பெறுவதற்கான முக்கிய நிபந்தனை என்னவென்றால், குடியிருப்பு சொத்து ஜனவரி 1, 2019 க்குப் பிறகு வாங்கப்பட வேண்டும்.

சொத்துக் குறைப்புக்கான ஆவணங்களின் தொகுப்பு

பின்வரும் சான்றிதழைச் சமர்ப்பிப்பதன் மூலம் நீங்கள் சொத்துக்கான விலக்குகளைப் பெறலாம்:

- , இது வரி முகவரிடமிருந்து பெறலாம்;

- வீட்டுவசதிக்கான உரிமைகளின் மாநில பதிவு சான்றிதழ்கள் அல்லது அதில் ஒரு பங்கு, வசதியின் கட்டுமானம் நடந்து கொண்டிருந்தால் அல்லது முடிக்கப்பட்டிருந்தால்;

- வீடு, குடியிருப்பு வளாகம்;

- நிலம், வீடு அல்லது கட்டுமானத்திற்கான சான்றிதழ்கள்;

- செலவுகளுக்கான நிதியின் உண்மையான கட்டணத்தை உறுதிப்படுத்தும் கொடுப்பனவுகள்;

- கடனில் வீட்டுவசதி வாங்கப்பட்டால் - கடனுக்கான திருப்பிச் செலுத்தப்பட்ட வட்டி பற்றிய வங்கியின் சான்றிதழ்கள், அத்துடன் பிரதிகள்.

சொத்துக் கழிப்பிற்கு 3-NDFL ஐ எவ்வாறு நிரப்புவது

வரி அதிகாரத்திற்கு விண்ணப்பிக்கும் போது ஒரு கட்டாய ஆவணம் ஒரு அறிவிப்பு ஆகும், இது ஒழுங்குமுறைச் சட்டங்களின் விதிமுறைகளுக்கு ஏற்ப நிரப்பப்பட வேண்டும்.

என்ன தரவை உள்ளிட வேண்டும், என்ன படிவங்களைப் பயன்படுத்த வேண்டும் மற்றும் கணக்கீடுகளை எவ்வாறு செய்வது?

கணக்கீடு செய்தல்

துப்பறியும் தொகையை நிர்ணயிக்கும் போது, பல காரணிகள் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன:

- தொகையை கணக்கிடும் போது, முக்கிய காட்டி பொருளின் விலை.

- சொத்தை வாங்கிய பிறகு பழுதுபார்ப்பதற்காக செலவிடப்பட்ட நிதியும் கணக்கீட்டு சூத்திரங்களில் சேர்க்கப்படலாம்.

- அடமானக் கடனும் கணக்கில் எடுத்துக்கொள்ளப்படுகிறது.

நீங்கள் முன்னர் செலுத்திய வரியில் 13% மாநில பட்ஜெட்டில் திரும்பப் பெறலாம், ஆனால் ஒரு குறிப்பிட்ட வரம்பு அமைக்கப்பட்டுள்ளது - 260,000 ரூபிள்களுக்கு மேல் இல்லை. ஒரு குடிமகன் 2,000,000 ரூபிள்களுக்கு மிகாமல் ஒரு தொகையை கழிக்க முடியும்.

கடனைத் திருப்பிச் செலுத்தும்போது வங்கிகளுக்குச் செலுத்தப்பட்ட நிதியில் (வட்டி) 13% திரும்பப் பெறப்படும். அத்தகைய கொடுப்பனவுகளுக்கான வரம்பு 390 ஆயிரம் ரூபிள் ஆகும்.

2019 ஆம் ஆண்டின் தொடக்கத்தில் வாங்கப்பட்டிருந்தால், வீட்டு உரிமையாளர் கோரக்கூடிய அதிகபட்ச சொத்து விலக்கு RUB 650,000 ஆகும்.

ஒரு அபார்ட்மெண்ட் வாங்கும் போது துப்பறியும் அளவைக் கணக்கிடுவதற்கான உதாரணத்தைப் பார்ப்போம்:

லெவ்சுக் ஐ.ஆர். 2 மில்லியன் ரூபிள் செலவில் வீட்டுவசதி வாங்கப்பட்டது. 2012 இல், அதே ஆண்டில், அவர் 50 ஆயிரம் ரூபிள் மாத லாபம் பெற்றார். ஆண்டு முழுவதும், அவர் தனிப்பட்ட வருமான வரியில் 78,000 ரூபிள் மாநில கருவூலத்திற்கு செலுத்தினார்.

துப்பறியும் தொகை 2,000,000 ஆகும், வாங்கும் செலவுக்கு சமம்.

2,000,000 * 13% = 260,000 - செலுத்துபவர் திரும்பக் கொடுக்கக்கூடிய தொகை.

ஆனால் அவர் ஆண்டுக்கு செலுத்திய 78,000 ரூபிள் மட்டுமே திரும்பப் பெற முடியும். நிலுவைத் தொகையை (182,000) குடிமகன் அடுத்தடுத்த ரியல் எஸ்டேட் வாங்குவதற்குப் பயன்படுத்தலாம்.

நிரப்புவதற்கான வழிமுறைகள்

- 3-NDFL சான்றிதழை நிரப்பும்போது நீலம் அல்லது கருப்பு பேனாவைப் பயன்படுத்த அனுமதிக்கப்படுகிறது.

- படிவங்களின் ஒரு பக்க அச்சிடலையும் நீங்கள் பயன்படுத்தலாம்.

- நீங்கள் திருத்தங்களைச் செய்யவோ அல்லது தரவைக் கடக்கவோ முடியாது.

- பார்கோடுகளின் நிலையை கண்காணிக்கவும், அவை தாள்கள் ஸ்டேபிள் செய்யப்படும்போது அடிக்கடி சேதமடைகின்றன.

- தொகைகள் ரூபிள்களில் குறிக்கப்பட வேண்டும், கோபெக்குகள் வட்டமாக இருக்க வேண்டும் (காட்டி 50 அல்லது அதற்கு மேற்பட்ட - மேல், 50 க்கும் குறைவாக - கீழே).

- ஒவ்வொரு எழுத்துக்கும் ஒரு செல் உள்ளது - நீங்கள் சீரற்ற முறையில் தரவை உள்ளிட முடியாது.

- OKATO மதிப்பில் 11 இலக்கங்களுக்கு மேல் இருந்தால், நீங்கள் பூஜ்ஜியங்களை உள்ளிட வேண்டும்.

- ஒவ்வொரு தாளிலும் நீங்கள் TIN மற்றும் விண்ணப்பதாரரின் முழுப் பெயரைக் குறிப்பிட வேண்டும்.

- தேதி மற்றும் கையொப்பங்களை கீழே வைக்கவும்.

பிரகடனத்தை பூர்த்தி செய்யும் போது, 1 மற்றும் 6 பிரிவுகள் எப்பொழுதும் பயன்படுத்தப்படுகின்றன, பொருட்படுத்தாமல் விலக்கு வகை. மீதமுள்ளவை சூழ்நிலைக்கு ஏற்ப தேர்ந்தெடுக்கப்படுகின்றன. எல்லா தாள்களும் தலைப்பிடப்பட்டுள்ளன, எனவே எதைப் பயன்படுத்துவது என்பதைக் கண்டுபிடிப்பது கடினம் அல்ல.

சொத்து விலக்கு பெறுவதற்கான ஆவணங்களைத் தயாரிக்கும் போது, பிரிவு 1 மற்றும் 6 ஐ நிரப்பவும், அத்துடன்:

அறிவிப்பு முதல் முறையாக நிரப்பப்பட்டால், பத்திகள் 2.1, 2.2 இல் தகவலை உள்ளிட வேண்டிய அவசியமில்லை. கழிவை மீண்டும் பயன்படுத்தும் போது, முன்பு பெறப்பட்ட தொகைகளையும், வங்கிக்கு மாற்றப்பட்ட வட்டியையும் குறிப்பிடவும்.

முந்தைய வரி காலத்தில் சமர்ப்பிக்கப்பட்ட பழைய அறிவிப்பு படிவத்திலிருந்து இந்தத் தரவை நீங்கள் எடுக்கலாம். உட்பிரிவு 2.3, 2.4 சொத்துக்கான விலக்கு தொகையின் இருப்பு பற்றிய தகவல்களைக் கொண்டுள்ளது.

முந்தைய ஆண்டில் பயன்படுத்தப்பட்ட துப்பறியும் தொகையும், தற்போதைய தொகையும், மீதமுள்ள தொகை உட்பட, நபருக்கு உரிமை கோரும் உரிமை உள்ள நிறுவப்பட்ட வரம்பை மீறக்கூடாது.

13% வரி விதிக்கப்படும் வருமானம் உள்ளவர்களால் பிரிவு 1 முடிக்கப்பட வேண்டும் என்பதை நினைவில் கொள்ளவும். 2 மற்றும் 3 பிரிவுகள் 35% மற்றும் 9% விகிதத்தில் வருமான வரி செலுத்துபவர்களால் நிரப்பப்படுகின்றன.

ஒருவர் நாட்டில் வசிப்பவராக இல்லாவிட்டால், அவர் 2, 5 பிரிவுகளில் தரவை உள்ளிட வேண்டும் (விகிதங்கள் - 30 மற்றும் 15%). பிரிவு 6 கடைசியாக முடிந்தது.

உதாரணமாக

சொத்துக் கழிப்பிற்காக 3-NDFL ஐ நிரப்புவதற்கான உதாரணத்தைப் பார்ப்போம். லிவனோவா நடால்யா மிகைலோவ்னா 2010 இல் 171 ஆயிரம் ரூபிள் தொகையில் லாபம் பெற்றார்.

இந்த ஆண்டு ஒரு அபார்ட்மெண்ட் 2.5 மில்லியன் ரூபிள் விலையில் வாங்கப்பட்டது. தலைப்புப் பக்கத்திற்கு இது தேவைப்படும்:

- திருத்தம் எண்ணைக் குறிக்கவும் - 0;

- TIN ஐ உள்ளிடவும்;

- அறிக்கையிடல் காலக் குறியீடு - 34;

- வரி அதிகார குறியீடு;

- வரி செலுத்துவோர் வகை குறியீடு, பின் இணைப்பு எண் 1 (760) இலிருந்து எடுக்கப்பட்டது;

- OKATO;

- முழு பெயர், தொடர்பு விவரங்கள்;

- பக்கங்களின் எண்ணிக்கை.

படிவத்தில் பிறந்த தேதி பின்வரும் வடிவத்தில் உள்ளிடப்பட வேண்டும் என்பதை நினைவில் கொள்ளவும்: hh.mm.yyyy. குடியுரிமை இல்லை என்றால் எண் 1 ஆல் குடியுரிமை உறுதிப்படுத்தப்படுகிறது - 2.

வீடியோ: சொத்துக் குறைப்புக்கான 3-NDFL அறிவிப்பு

தாள் A 2-NDFL சான்றிதழில் இருந்து தகவலை பிரதிபலிக்கிறது. அறிவிப்பு படிவம் லாபத்தின் அளவு மற்றும் வரி விதிக்கப்பட்ட தொகை, தனிநபர் வருமான வரி செலுத்தும் போது நிறுத்தி வைக்கப்படும் தொகை ஆகியவற்றைக் குறிக்கிறது.

மொத்தத் தொகைகள் பிரிவு 1 க்கு மாற்றப்படும். வீடு வாங்கும் போது செலவுகள் தாள் I இல் குறிப்பிடப்பட்டுள்ளன. இங்கே அவர்கள் எழுதுகிறார்கள்:

- பொருளின் பெயர் குறியீடு (ஒரு அடுக்குமாடி குடியிருப்புக்கு - 2);

- சொத்து வகை;

- வரி செலுத்துபவர் அடையாளம் (1 - உரிமையாளருக்கு, 2 - மனைவிக்கு);

- சொத்து இடம்;

- செலவுகள் பற்றிய தகவல்கள் (வீடு பதிவு செய்யப்பட்டபோது, துப்பறியும் போது, வாங்கியவுடன் செலவினங்களின் அளவு);

பிரிவு 1 வரி அடிப்படையையும் செலுத்த வேண்டிய மொத்தத் தொகையையும் கணக்கிடுகிறது:

பிரிவு 6, KBK மற்றும் OKATO குறியீடுகளின்படி மாநில கருவூலத்திலிருந்து திரும்பப்பெற வேண்டிய தொகைகளைக் குறிக்கிறது.

எழும் கேள்விகள்

எந்த விதிகளை பின்பற்ற வேண்டும் என்பதை தீர்மானிக்க கடினமாக இருக்கும் சூழ்நிலைகள் உள்ளன.

துப்பறிவதை நீங்கள் உடனடியாகப் பயன்படுத்திக் கொள்ளவில்லை என்றால் அல்லது கொள்முதல் தொகையானது விலக்கு (2 மில்லியன்) ஏற்றுக்கொள்வதற்கான நிறுவப்பட்ட குறிகாட்டிகளை எட்டவில்லை என்றால் என்ன செய்வது? அபார்ட்மெண்ட் கூட்டு உரிமையாக வாங்கப்பட்டால் யார் நிதியைத் திரும்பப் பெற முடியும்?

கூட்டு உரிமை வழக்கில்

கூட்டு உரிமையில் சொத்து வாங்கிய வரி செலுத்துவோர் பங்குகளின் விநியோகத்தை தீர்மானிக்க உரிமை உண்டு.

இது இந்த விருப்பமாக இருக்கலாம்:

- ஒரு மனைவிக்கு 100%, இரண்டாவது மனைவிக்கு 0%;

- ஒவ்வொன்றும் 50%, முதலியன.

துப்பறியும் தொகை உரிமையாளர்களிடையே அவர்களின் பங்குகளின் விகிதத்தில் பிரிக்கப்படும். திருமணத்தின் போது கையகப்படுத்தப்பட்ட ரியல் எஸ்டேட்டின் படி, பரிவர்த்தனை யாருடைய நிதியில் மேற்கொள்ளப்பட்டாலும், அது சமூகச் சொத்தாகக் கருதப்படுகிறது என்பதை நினைவில் கொள்க.

ஒரு நபர் ஒரு விலக்கு பெற அங்கீகரிக்கப்பட்ட அமைப்புக்கு விண்ணப்பிக்கவில்லை என்றால், அபார்ட்மெண்ட் ஒரு நபரின் பெயரில் பதிவு செய்யப்பட்டிருந்தால், துப்பறியும் ஒரு வரி செலுத்துவோர் மட்டுமே பயன்படுத்தியதாகக் கருதப்படுகிறது.

பின்னர் இரண்டாவது மனைவி மற்றொரு சொத்தை வாங்கும் போது விலக்கு பெற விண்ணப்பிக்கலாம்.

தொடர்ச்சியாக இரண்டாவது வருடத்தை கழிக்க முடியுமா?

கட்டுமானப் பணிக்கான செலவுகள் அல்லது ரியல் எஸ்டேட் கையகப்படுத்தல் ஆகியவற்றிற்கான சொத்து இயல்பின் துப்பறியும் வரிக் காலத்தின் முடிவில் மட்டும் பயன்படுத்த முடியாது.

முந்தைய அறிக்கையிடல் காலங்களுக்கு, வரி செலுத்துபவருக்கு தனிப்பட்ட வருமான வரியின் அதிகப்படியான தொகையைப் பெற உரிமை உண்டு.

எடுத்துக்காட்டாக, ஒரு நபர் நடப்பு ஆண்டில் (வீடு வாங்கப்பட்டபோது) 300 ஆயிரம் ரூபிள் அளவுக்கு லாபம் ஈட்டினார், அதே நேரத்தில் 2 மில்லியன் ரூபிள் கழிக்கப்படலாம். அத்தகைய சூழ்நிலையில், வரி அடிப்படை பூஜ்ஜியமாக இருக்கும்.

300 ஆயிரத்தில் இருந்து கழிக்கப்படும், மீதமுள்ள 2 மில்லியன் தொகையில் இருந்து அடுத்த ஆண்டுக்கு எடுத்துச் செல்லப்படும். கழிவை வாழ்நாளில் ஒருமுறை பயன்படுத்தலாம். ஆனால் தொகையானது பொருளுடன் அல்ல, ஆனால் பணம் செலுத்துபவரிடம் இணைக்கப்பட்டுள்ளது.

எனவே, ஒரு வளாகத்தை வாங்கும் போது, கழித்தல் முழுமையாகப் பயன்படுத்தப்படாவிட்டால், அல்லது குறைந்த வருமானம் காரணமாக முழுமையாகப் பயன்படுத்த முடியாவிட்டால், அடுத்த ஆண்டுகளில் அதை வழங்க முடியும்.

வருவாயைக் கணக்கிடும்போது நிறுவப்பட்ட தொகை பயன்படுத்தப்படும் வரை துப்பறியும் பல ஆண்டுகளுக்கு தொடர்ச்சியாகப் பயன்படுத்தப்படலாம்.

பல ஆண்டுகளாக விலக்கு தாக்கல் செய்யும் போது

வீடு வாங்கிய பிறகு பல ஆண்டுகளுக்குப் பிறகு சொத்துக் குறைப்பு பெற முடியும். 2012 இல் ஒரு குடியிருப்பு சொத்து வாங்கப்பட்டிருந்தால், 2019 ஆம் ஆண்டில் பல ஆண்டுகளுக்கு ஒரே நேரத்தில் விலக்கு பெற வரி அதிகாரத்திற்கு விண்ணப்பிக்கலாம்: 2013, 2019 மற்றும் 2019 க்கு.

இதைச் செய்ய, நீங்கள் 2-NDFL படிவத்தில் பல அறிவிப்புகள் மற்றும் சான்றிதழ்களைத் தயாரிக்க வேண்டும் மற்றும் அங்கீகரிக்கப்பட்ட கட்டமைப்பிற்கு ஒரு விண்ணப்பத்தை சமர்ப்பிக்க வேண்டும்.

பல ஆண்டுகளாக லாபம் இல்லாத காரணத்தால் நீங்கள் கழிப்பைப் பயன்படுத்தவில்லை என்றால், நீங்கள் செலுத்திய வரிகளைத் திரும்பப் பெறலாம். சொத்துக் குறைப்புக்கான 3-NDFL அறிவிப்பை தாக்கல் செய்வதற்கான காலக்கெடு நிறுவப்படவில்லை.

ரியல் எஸ்டேட் வாங்கும் போது, சொத்து விலக்கு மற்றும் முன்னர் செலுத்தப்பட்ட தனிப்பட்ட வருமான வரியை திரும்பப் பெற உங்களுக்கு உரிமை உண்டு. விலக்கு பெறுவது எப்படி, அதை யார் பெறலாம், கட்டுரையைப் படிக்கவும்: "". சொத்து விலக்கு மற்றும் வருமான வரி திரும்பப் பெற, நீங்கள் பல செயல்களைச் செய்ய வேண்டும், அவற்றில் ஒன்று 3-NDFL அறிவிப்பை நிரப்புகிறது. ஒரு அபார்ட்மெண்ட் வாங்கும் போது 3-NDFL ஐ எவ்வாறு சரியாக நிரப்புவது என்பதை நீங்கள் கீழே கற்றுக்கொள்வீர்கள். ஒரு வீட்டை வாங்கும் போது சொத்து விலக்கு பெற 3-NDFL ஐ நிரப்புவதற்கான மாதிரியும் உள்ளது, அதை நீங்கள் கட்டுரையின் முடிவில் காணலாம். கீழே உள்ள பரிந்துரைகள் மற்றும் பூர்த்தி செய்யப்பட்ட மாதிரி அறிவிப்பைப் பயன்படுத்தி, உங்கள் வழக்குக்கான 3-NDFL படிவத்தை எளிதாக நிரப்பலாம்.

இன்போ கிராபிக்ஸில் வரி விலக்கு பெற யார் தகுதியற்றவர்

விளக்கப்படத்தில் கீழே உள்ள படம், வரி விலக்கு பெற உரிமை உள்ள மற்றும் இல்லாத குடிமக்களின் வகைகளைக் காட்டுகிறது. ⇓

ஒரு அடுக்குமாடி குடியிருப்பை வாங்கும் போது விலக்கு பெறுவதற்கான அறிவிப்பை தாக்கல் செய்வதற்கான காலக்கெடு:

ஒரு அபார்ட்மெண்ட் அல்லது பிற வீடுகளை வாங்கும் போது வருமான வரி திரும்பப் பெறுவதற்கான 3-NDFL அறிவிப்பைச் சமர்ப்பிக்க விரும்பினால், வருடத்தின் எந்த நேரத்திலும் இதைச் செய்யலாம். முந்தைய 3 ஆண்டுகளுக்கு நீங்கள் புகாரளிக்கலாம். எடுத்துக்காட்டாக, நீங்கள் 2014 இல் ஒரு அபார்ட்மெண்ட், வீடு, அறை அல்லது பிற வீடுகளை வாங்கியிருந்தால், அறிக்கையிடல் ஆண்டிற்கான உங்கள் வருமானத்திற்கு மிகாமல் ஒரு தொகையில் 2015 இல் சொத்து விலக்கு பெற 3-NDFL ஐப் பூர்த்தி செய்து சமர்ப்பிக்கலாம் (இந்த எடுத்துக்காட்டில் , 2014)

அறிவிப்பு படிவத்தை கவனமாக நிரப்பவும், தவறு செய்யாதீர்கள், இல்லையெனில் நீங்கள் மீண்டும் தொடங்க வேண்டும். ஒவ்வொரு கலத்திலும் ஒரு சின்னம் உள்ளது, எல்லா எழுத்துக்களும் பெரியதாகவும் அச்சிடப்பட்டதாகவும் இருக்க வேண்டும். காலியான செல்கள் இருந்தால், அவற்றில் கோடுகளை வைக்கவும்.

பேனா மூலம் தரவை கைமுறையாக உள்ளிட்டால், நீலம் அல்லது கருப்பு பேஸ்ட்டைப் பயன்படுத்தவும்.

அறிவிப்பில் 23 தாள்கள் உள்ளன, எல்லாவற்றையும் நிரப்ப வேண்டிய அவசியமில்லை, வெற்று பக்கங்களை சமர்ப்பிக்க வேண்டிய அவசியமில்லை, முடிக்கப்பட்ட பக்கங்கள் மட்டுமே வரி அலுவலகத்தில் சமர்ப்பிக்கப்படுகின்றன.

ஆவணத்தைத் தயாரிக்கும்போது பொறுப்பாக இருங்கள், ஏனென்றால் வருமான வரியின் அளவு கணக்கிடப்படுகிறது, வரி அதிகாரம் நேர்மறையான முடிவை எடுத்தால் நீங்கள் மாநிலத்திலிருந்து திரும்பலாம்.

பிரகடனத்தை நிரப்புவதற்கான அடிப்படை விதிகள் இவை, இப்போது ஒரு அபார்ட்மெண்ட் வாங்கும் போது விலக்கு பெற 3-NDFL இன் பக்கம்-பக்கம்-பக்கம் பதிவுக்கு செல்லலாம்.

இன்போ கிராபிக்ஸில் 3-NDFL க்கு தேவையான ஆவணங்களின் பட்டியல்

கீழே உள்ள படம் 3-NDFL பிரகடனத்துடன் சமர்ப்பிக்கப்பட்ட ஆவணங்களின் தேவையான பட்டியலைக் காட்டுகிறது. ⇓

ஒரு அபார்ட்மெண்ட் வாங்கும் போது 3-NDFL ஐ நிரப்புவதற்கான மாதிரி

என்ன தாள்கள் மற்றும் பக்கங்களை முடிக்க வேண்டும்? முழு அறிவிப்பும் பின்வரும் பக்கங்களைக் கொண்டுள்ளது: (விரிவாக்க கிளிக் செய்யவும்)

- தலைப்புப் பக்கம் (பக்கம் 1 மற்றும் பக்கம் 2);

- பகுதி 1;

- பிரிவு 6;

- தாள் A;

- தாள் ஜி 1;

- இலை I.

மொத்தத்தில், அறிவிப்பின் 23 தாள்களில், 7 மட்டுமே நிரப்பப்பட வேண்டும்.

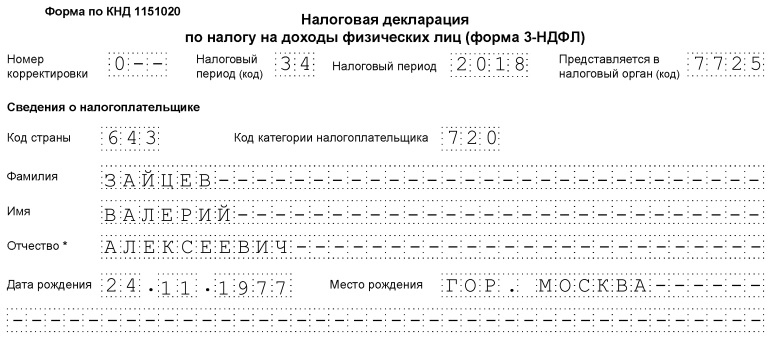

தலைப்புப் பக்கம் 2 பக்கங்களைக் கொண்டுள்ளது மற்றும் வரி செலுத்துவோர் பற்றிய பொதுவான தகவல்களைக் கொண்டுள்ளது. இந்த இரண்டு பக்கங்களின் விரிவான வரி-வரி நிரப்புதல் கட்டுரையில் விவாதிக்கப்படுகிறது: "". நீங்கள் இணைப்பைப் பின்தொடரலாம் மற்றும் அங்கு வழங்கப்பட்ட பரிந்துரைகளைப் பயன்படுத்தலாம். கீழே உள்ள படம் 3-NDFL பிரகடனத்தின் தலைப்புப் பக்கத்தை நிரப்புவதற்கான உதாரணத்தைக் காட்டுகிறது.

பிரகடனத்தின் தலைப்புப் பக்கத்தில், வரி செலுத்துபவரின் அடிப்படைத் தகவலை நீங்கள் குறிப்பிட வேண்டும் மற்றும் இந்த தாளில் கையொப்பமிட வேண்டும்.

தாள் G1 3-NDFL ஐ நிரப்புகிறது. மாதிரி

இப்போது தாள் G1 க்கு செல்லலாம். வேலையில் வழங்கப்பட்ட கணக்கீடுகள் இங்குதான் நடைபெறுகின்றன.

இந்த தாள் உங்கள் முதலாளி உங்களுக்கு வழங்க வேண்டிய அடிப்படையில் நிரப்பப்பட்டுள்ளது.

பத்தி 1.1 இல், இந்த தாளின் வரிகள் 010-120 இல், உங்கள் வருமானத்தை மாதந்தோறும் பிரதிபலிக்க வேண்டும், மேலும் வருமானம் ஆண்டின் தொடக்கத்தில் இருந்து திரட்டப்பட்ட அடிப்படையில் குறிக்கப்படுகிறது, அதாவது ஜனவரிக்கான வருமானம் முதலில் குறிக்கப்படுகிறது, பின்னர் ஜனவரிக்கு -பிப்ரவரி, பின்னர் ஜனவரி-பிப்ரவரி-மார்ச், முதலியன டி. 13% விகிதத்தில் தனிநபர் வருமான வரிக்கு உட்பட்ட வருமானம் மட்டுமே குறிக்கப்படுகிறது. அபார்ட்மெண்ட் வாங்கிய காலண்டர் ஆண்டிற்கான தரவு பிரதிபலிக்கப்பட வேண்டும்.

வரி 130 இல் உங்கள் வருமானம் 40,000 ரூபிள் தாண்டாத மாதங்களின் எண்ணிக்கையை நீங்கள் குறிப்பிட வேண்டும்.

வரி 140 இல், வருமானம் 280,000 ரூபிள் தாண்டாத மாதங்களின் எண்ணிக்கையை எண் குறிக்கிறது. தொகை 280,000 - இந்த தொகை வரை, குழந்தைகளுக்கான விலக்கு பணியாளருக்கு பயன்படுத்தப்படுகிறது. ஊழியரின் வருமானம், ஆண்டின் தொடக்கத்தில் இருந்து ஒட்டுமொத்தமாகப் பெறப்பட்டது, 280,000 ரூபிள்களை எட்டிய பிறகு, குழந்தைகளுக்கான விலக்குகள் பொருந்தாது.

3 தனிநபர் வருமான வரிகளுக்கான வரி விலக்குகளின் மாதிரி கணக்கீடு

பத்தி 2 பணியாளரின் நிலையான வரி விலக்குகளைக் குறிக்கிறது.

தயவுசெய்து கவனிக்கவும், 400 ரூபிள் கழித்தல். வரி 170 01/01/2012 முதல் பொருந்தாது.

வரி 150 மற்றும் 160 இல் வழங்கப்பட்ட கழித்தல் மாதங்களின் எண்ணிக்கையால் பெருக்கப்படுகிறது. மேலும், இந்த இரண்டு விலக்குகளில் ஒன்றை மட்டுமே பணியாளருக்குப் பயன்படுத்த முடியும்.

180-210 வரிகளில் மீதமுள்ள விலக்குகள் குழந்தைகளுக்குப் பயன்படுத்தப்படுகின்றன; அனுமதிக்கப்பட்ட விலக்கு வரி 140 இலிருந்து மதிப்பால் பெருக்கப்படுகிறது.

வரி 220 என்பது 150-210 வரிகளில் உள்ள மதிப்புகளைச் சேர்ப்பதன் மூலம் பெறப்பட்ட ஆண்டிற்கான பணியாளருக்கு வழங்கப்பட்ட விலக்குகளின் மொத்த மதிப்பைக் குறிக்கிறது.

தனிநபர் வருமான வரி அறிவிப்பு படிவம் 3 இன் வரி விலக்கு தாளை நிரப்புதல்

தாள் I 3-NDFL ஐ நிரப்புகிறது. மாதிரி

இந்த தாள் குடியிருப்பு ரியல் எஸ்டேட் வாங்குதல் மற்றும் கட்டுமானத்திற்கான சொத்து விலக்குகளின் நேரடி கணக்கீட்டிற்காக வடிவமைக்கப்பட்டுள்ளது.

பத்தி 1 கட்டப்பட்ட அல்லது வாங்கிய அபார்ட்மெண்ட், வீடு மற்றும் பிற குடியிருப்பு ரியல் எஸ்டேட் பற்றிய தகவல்களைக் கொண்டுள்ளது.

010 – ஆப்ஜெக்ட் குறியீடு, பின் இணைப்பு 5 இலிருந்து 3-NDFL ஐ நிரப்புவதற்கான செயல்முறைக்கு எடுக்கப்பட்டது: (விரிவாக்க கிளிக் செய்யவும்)

020 - சொத்து வகை, முன்மொழியப்பட்ட விருப்பங்களில் ஒன்று தேர்ந்தெடுக்கப்பட்டது.

030 - வரி செலுத்துவோர் பண்பு, வரி செலுத்துவோர் யார் என்பதைக் குறிக்கிறது, அதன் வருமானம் இந்த அறிவிப்பில் பிரதிபலிக்கிறது: சொத்தின் உரிமையாளர் அல்லது அவரது (அவரது) மனைவி.

040 - வாங்கிய சொத்தின் முகவரி.

050 - வீட்டுவசதி பரிமாற்றத்தின் தேதி.

060 - வீட்டு உரிமையை பதிவு செய்த தேதி.

070 - நிலத்தின் உரிமையை பதிவு செய்த தேதி.

080 - அபார்ட்மெண்ட் பொதுவான உரிமையில் இருந்தால் (பங்குகள் இல்லாமல்) விலக்குகளை விநியோகிப்பதற்கான விண்ணப்பத்தின் தேதி.

090 - வாங்கிய வீடுகளில் பங்கு.

100 - கழித்தல் பயன்படுத்தத் தொடங்கிய ஆண்டு.

110 - ஒரு அடுக்குமாடி குடியிருப்பை வாங்குவது தொடர்பான செலவினங்களின் அளவு, கடன்களுக்கான வட்டியைத் தவிர்த்து சொத்து விலக்கு (RUB 2,000,000) அளவை விட அதிகமாக இருக்கக்கூடாது.

120 - வீட்டுவசதி வாங்குவதற்கு எடுக்கப்பட்ட கடன்களுக்கு செலுத்தப்படும் வட்டி அளவு.

கீழே உள்ள படம், வரிக் கணக்கில் ஷீட்_Iஐ நிரப்புவதற்கான உதாரணத்தைக் காட்டுகிறது.

ஒரு அபார்ட்மெண்ட் வாங்கும் போது 3 தனிநபர் வருமான வரியை நிரப்புவதற்கான மாதிரி

வரி வருமானத்தில் சொத்து விலக்கு கணக்கீடு

வரிகள் 130-180 - கடந்த வரிக் காலங்களுக்கான வீட்டுவசதி வாங்குதல் மற்றும் கடன்களுக்கான வட்டி செலுத்துதல் ஆகியவற்றிற்கான செலவினங்களுக்கான சொத்துக் கழிவின் அளவைக் குறிக்கவும்.

வரி 190-200 - முந்தைய வரிக் காலத்திலிருந்து வாங்கப்பட்ட செலவுகள் மற்றும் வட்டி செலுத்துதலுக்கான கழிவின் இருப்பு.

முந்தைய ஆண்டுகளில் நீங்கள் ஏற்கனவே கழித்தலைப் பெற்றிருந்தால், 130-200 வரிகள் நிரப்பப்படுகின்றன, ஆனால் அதை இன்னும் முழுமையாகப் பெறவில்லை, ஏனெனில் ஆண்டுக்கான விலக்கு உங்கள் ஆண்டு வருமானத்தை மீறாத தொகையில் வழங்கப்படலாம்.

வரி 210 - அறிவிப்பின் மீது வழங்கப்பட்ட கொள்முதல் செலவுகளுக்கான விலக்கு அளவு.

வரி 220 - அறிவிக்கப்பட்டவுடன் வழங்கப்பட்ட வட்டிக்கான விலக்கு அளவு.

வரிகள் 210-220 வழங்கப்பட்ட வரி அறிவிப்பின் அடிப்படையில் உங்கள் முதலாளியிடமிருந்து நீங்கள் பெறும் துப்பறியும் தொகைகளைக் குறிக்கிறது. எல்லாவற்றிற்கும் மேலாக, நீங்கள் இரண்டு வழிகளில் தேவையான விலக்குகளைப் பெறலாம்: ஒரு நேரத்தில் வருமான வரி வருமானத்தை வரி அதிகாரத்திற்கு சமர்ப்பிப்பதன் மூலம் அல்லது படிப்படியாக ஒவ்வொரு மாதமும், இந்த விஷயத்தில் முதலாளி உங்கள் சம்பளத்திலிருந்து வருமான வரியின் அளவைக் கழிக்க மாட்டார்.

வரி 230 - வரி அடிப்படைக் கழித்தல் விலக்குகளின் அளவு, தாள் G1 இன் வரி 120 இலிருந்து அறிக்கையிடல் ஆண்டுக்கான மொத்த வருமானமாகப் பெறப்படுகிறது தாள் I இன் 210 மற்றும் 220 வரிகள். பெறப்பட்ட தொகை மற்றும் வருமான வரி கணக்கிடப்படும், அதை நீங்கள் ஒரு அறிக்கை ஆண்டுக்கு திரும்பப் பெறலாம். இந்தத் தொகை உங்களுக்குத் தகுதியான சொத்துக் கழிவை விடக் குறைவாக இருந்தால், மீதமுள்ள துப்பறியும் தொகை அடுத்த ஆண்டுக்கு மாற்றப்படும், மேலும் அறிவிப்பை மீண்டும் நிரப்புவதன் மூலம் அடுத்த ஆண்டு அதைப் பெற முடியும். உங்களுக்குச் செலுத்த வேண்டிய முழுச் சொத்துக் கழிப்பையும் நீங்கள் பெறும் வரை, மீதமுள்ள துப்பறியும் தொகை அடுத்த ஆண்டுக்கு எடுத்துச் செல்லப்படும்.

வரி 240 - அறிக்கையிடல் ஆண்டிற்கான சொத்துக் குறைப்பு நோக்கங்களுக்காகப் பயன்படுத்தப்படும் செலவுகளின் அளவு வரி 230 இல் கணக்கிடப்பட்ட வரித் தளத்தை விட அதிகமாக இருக்கக்கூடாது.

வரி 250 - அடமானக் கடனில் செலுத்தப்படும் வட்டித் தொகை, சொத்துக் கழிப்பின் நோக்கங்களுக்காகப் பயன்படுத்தப்படும், வரிகள் 230 மற்றும் 240க்கு இடையே உள்ள வித்தியாசத்தை விட அதிகமாக இருக்கக்கூடாது.

வரி 260 - ஒரு அடுக்குமாடி குடியிருப்பை வாங்குவதற்கான செலவினங்களுக்கான சொத்துக் கழிவின் இருப்பு. அறிக்கையிடல் ஆண்டிற்கான வருமானம் தேவையான தொகையில் விலக்கு பெற போதுமானதாக இல்லை என்றால் (அதாவது, ஆண்டுக்கான உங்கள் வருமானம் சொத்துக் கழிவை விட குறைவாக உள்ளது), பின்னர் மீதமுள்ள கழித்தல் அடுத்த ஆண்டுக்கு செல்கிறது. மதிப்பு வரி 110 - (130 + 210 + 240) ஆக பெறப்படுகிறது.

வரி 270 - கடனுக்கான வட்டியை செலுத்துவதற்கான செலவுக்கான சொத்துக் கழிவின் இருப்பு, அடுத்த ஆண்டுக்கு மாற்றப்பட்டது.

வரி அறிக்கையை நிரப்புதல். சொத்து விலக்கு கணக்கீடு

தாள் G1 மற்றும் I ஐ நிரப்பிய பிறகு, சரிபார்க்கவும்:

- (வரி 240 + வரி 250) வரி 230 ஐ விட அதிகமாக இருக்கக்கூடாது;

- (வரி 130 + 210 + 240 + 260) உங்களுக்கு உரிமையுள்ள சொத்துக் கழிவை விட அதிகமாக இருக்கக்கூடாது.

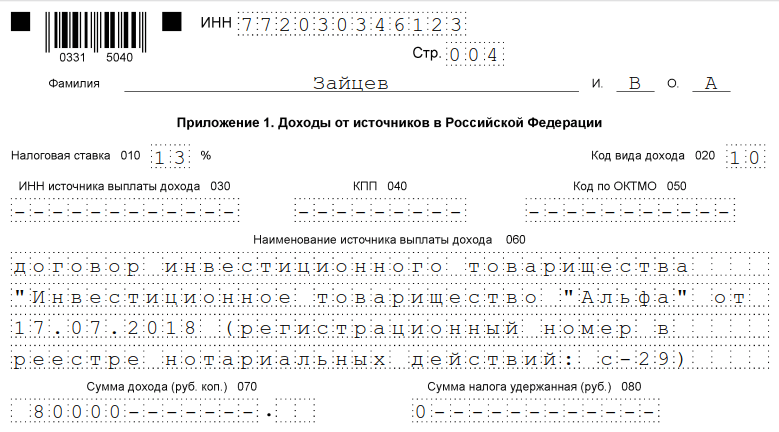

தாள் A 3-NDFL ஐ நிரப்புகிறது. மாதிரி

இந்தத் தாள் வருமானம் மற்றும் வரியின் மொத்தத் தொகையைக் கணக்கிடுகிறது. பத்தி 1 அறிக்கையிடல் ஆண்டிற்கான உங்கள் வருமானத்தைக் குறிக்கிறது. உங்கள் வருமான ஆதாரம் உங்கள் முதலாளியாக இருந்தால், இதை நீங்கள் குறிப்பிட வேண்டும்.

010 - முதலாளியின் வரி அடையாள எண்.

020 - முதலாளி சோதனைச் சாவடி.

021 – OKATO குறியீடு.

030 - முதலாளியின் அமைப்பின் பெயர்.

040 - ஆண்டிற்கான வருமானத்தின் அளவு, மதிப்பு தாள் G1 இன் வரி 120 உடன் ஒத்துப்போக வேண்டும்.

050 – வருடத்திற்கான வருமானத்தின் அளவு, 13% என்ற விகிதத்தில் வருமான வரிக்கு உட்பட்டது, தாள் G1 இன் வரி 220ஐ கழித்து G1 இன் வரி 120 ஆக பெறப்படுகிறது.

060 - கணக்கிடப்பட்ட தனிநபர் வருமான வரித் தொகை, இந்தத் தாளின் 050 வரியிலிருந்து பெறப்பட்ட மதிப்பின் 13%.

070 - வரி 060 இன் மதிப்பு மீண்டும் மீண்டும் வருகிறது.

பல வருமான ஆதாரங்கள் இருந்தால், 010-060 வரிகள் ஒவ்வொன்றிற்கும் தனித்தனியாக நிரப்பப்படும்.

கீழே உள்ள படம், தாள்_A இல் வருமான ஆதாரங்களைப் பற்றிய வரிக் கணக்கை நிரப்புவதற்கான உதாரணத்தைக் காட்டுகிறது.

3-NDFL இல் வருமான ஆதாரத்தின் தரவை நிரப்புவதற்கான மாதிரி

புள்ளி 2 இல், மொத்த மதிப்புகள் கணக்கிடப்படுகின்றன.

080 - வரி 110 இன் அனைத்து மதிப்புகளையும் கூட்டுவதன் மூலம் பெறப்பட்ட மொத்த வருமானம்.

090 - வரி விதிக்கக்கூடிய வருமானத்தின் மொத்த அளவு.

100 - மொத்த வருமான வரி.

110 - மொத்த வருமான வரி நிறுத்தி வைக்கப்பட்டுள்ளது.

3-NDFL க்கான இறுதி மதிப்புகளின் மாதிரி கணக்கீடு

பிரிவு 1 3-NDFL ஐ நிரப்புதல். மாதிரி

010 - தாள் A இன் வரி 080 இலிருந்து மொத்த வருமானம்.

030 - வரி கணக்கிடப்பட வேண்டிய மொத்த வருமானம்.

040 - செலவுகள் மற்றும் விலக்குகளின் மொத்த அளவு, இது (தாள் G1 இன் வரி 220 + தாள் I + வரி 210 இன் வரி I + வரி 220 தாள் I + வரி 240 தாள் I + தாள் I இன் வரி 250).

050 – வரி அடிப்படை = வரி 030 கழித்தல் வரி 040 இந்த பிரிவின்.

070 – தாள் A, வரி 110 இலிருந்து வரித் தொகை நிறுத்தப்பட்டது.

100 - பட்ஜெட்டில் இருந்து திரும்பப் பெறப்படும் வரி வரி 070 க்கு சமம்.

வரி அறிக்கையின் பிரிவு 1 ஐ நிரப்புவதற்கான மாதிரி

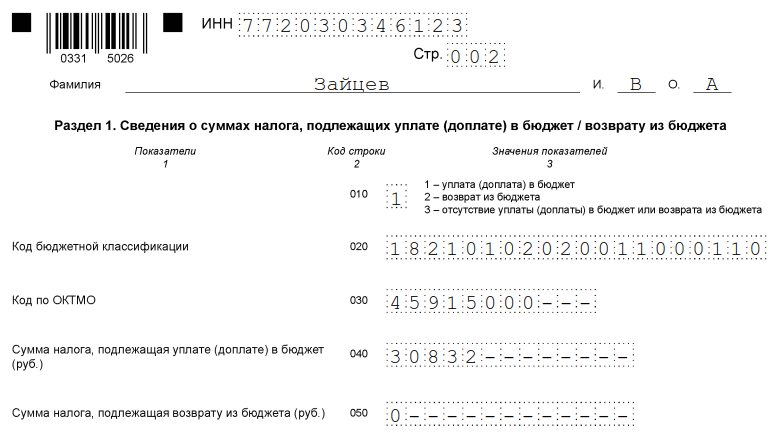

பிரிவு 6 3-NDFL ஐ நிரப்புதல். மாதிரி

வரி குறியீடு 010 - "2" அமைக்கவும்.

020 - பின்வரும் BCC குறிக்கப்படுகிறது: 18210102010011000110.

030 – உங்கள் அறிவிப்பைச் சமர்ப்பிக்கும் வரி அதிகாரத்தின் OKATO.

050 – பட்ஜெட்டில் இருந்து திரும்பப் பெறப்படும் வரி, பிரிவு 1ல் இருந்து வரி 100க்கு சமம்.

ஒரு அபார்ட்மெண்ட் வாங்கும் போது வரி விலக்கு கணக்கீடு

ஒரு அபார்ட்மெண்ட் வாங்கும் போது 3 தனிநபர் வருமான வரியை நிரப்பி பதிவிறக்கவும். மாதிரி மற்றும் வடிவம்

தயவுசெய்து கவனிக்கவும்: 2014 முதல், சொத்து விலக்குகளை வழங்குவதில் மாற்றங்கள் வருகின்றன, இதைப் பற்றி நீங்கள் படிக்கலாம். "" என்ற கட்டுரையைப் படிக்கவும் பரிந்துரைக்கிறோம்.

வீடியோ பாடம் "3-NDFL அறிவிப்பை நிரப்புதல்"

இந்த வீடியோ பாடத்தில், 3-NDFL அறிவிப்பை நிரப்புவதற்கான ஒரு எடுத்துக்காட்டு விரிவாக விவாதிக்கப்படுகிறது.

படிவம் 3-NDFL என்பது 2018 ஆம் ஆண்டில் சுதந்திரமாக வருமானம் பெற்ற அனைத்து குடிமக்களால் கூட்டாட்சி வரி சேவைக்கு சமர்ப்பிக்கப்பட வேண்டிய ஒரு வரி வருமானமாகும் (சொத்து விற்றது, பெரிய பரிசுகளைப் பெற்றது, வாடகைக்கு வீடுகள்). தயவுசெய்து கவனிக்கவும்: 2019 க்கு புதிய படிவம் பயன்படுத்தப்பட வேண்டும். 2018 ஆம் ஆண்டிற்கான 3-NDFL பிரகடனத்தை எவ்வாறு நிரப்புவது மற்றும் சாதாரண தனிநபர்களுக்கான இந்த அறிக்கை தனிப்பட்ட தொழில்முனைவோர், வழக்கறிஞர்கள் மற்றும் நோட்டரிகள் சமர்ப்பித்த அறிவிப்பிலிருந்து எவ்வாறு வேறுபடுகிறது - தளத்தில் உள்ள பொருளில் உள்ள பதில்கள்.

ரஷ்யாவில் வருமானம் பெறும் அனைத்து குடிமக்களும் தனிப்பட்ட வருமான வரி அரசுக்கு செலுத்த வேண்டும். பொதுவாக, வரி முகவர் நிறுவனங்கள் வரியை நிறுத்தி வைப்பதிலும் பட்ஜெட்டுக்கு மாற்றுவதிலும் ஈடுபட்டுள்ளன. இவை வரி செலுத்துவோரின் முதலாளிகள் அல்லது அவர்களுக்கு வருமானம் கொடுத்த நிறுவனங்கள். இதே வரி முகவர்கள் ஃபெடரல் டேக்ஸ் சர்வீஸுக்கு செலுத்திய தொகைகள் மற்றும் அவர்களிடமிருந்து பிடித்தம் செய்யப்பட்ட வரி குறித்து தெரிவிக்கின்றனர். இருப்பினும், ஒரு குடிமகன் சுயாதீனமாக வருமானத்தைப் பெற்றிருந்தால் மற்றும் எந்தவொரு பரிவர்த்தனைக்கும் ஒரு வரி முகவர் இல்லை என்றால், மேலும் அவர் பொது வரிவிதிப்பு முறையில் ஒரு தனிப்பட்ட தொழில்முனைவோராக இருந்தால், அவர் வரியைப் புகாரளித்து செலுத்த வேண்டிய கட்டாயத்தில் உள்ளார். கட்டுரையிலிருந்து 3-NDFL ஐ எவ்வாறு நிரப்புவது, அதை எப்போது சமர்ப்பிக்க வேண்டும் என்பதை நீங்கள் கற்றுக் கொள்வீர்கள், மேலும் நீங்கள் ஒரு மாதிரி படிவத்தைப் பதிவிறக்க முடியும்.

படிவம் 3-NDFL என்றால் என்ன

பிரகடனம் 3-NDFL அக்டோபர் 3, 2018 எண் ММВ-7-11/569@ தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் ஆணையால் அங்கீகரிக்கப்பட்டது. தனிநபர்களின் ரியல் எஸ்டேட்டின் விலக்குகள் மற்றும் வரிவிதிப்பு தொடர்பாக ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் அத்தியாயம் 23 க்கு செய்யப்பட்ட பெரிய அளவிலான திருத்தங்கள் தொடர்பான மாற்றங்கள். வரி செலுத்துவோர் 2018 ஆம் ஆண்டிற்கான புதிய படிவத்தைப் புகாரளிக்க வேண்டும், எனவே அதை நிரப்புவதற்கான அம்சங்களைப் பற்றி உங்களைப் பழக்கப்படுத்திக்கொள்ள வேண்டியது அவசியம்.

2019 ஆம் ஆண்டுக்கு முன் பயன்படுத்தப்பட்ட படிவத்துடன் ஒப்பிடும்போது தற்போதைய அறிவிப்பு அளவு குறைந்துள்ளது: இது இப்போது ஒரு பாரம்பரிய தலைப்புப் பக்கம் மற்றும் இரண்டு முக்கிய பிரிவுகள் உட்பட 13 பக்கங்களைக் கொண்ட ஒரு படிவமாகும். இந்த வழக்கில், முதல் பிரிவு ஒரு பக்கத்தை மட்டுமே எடுக்கும், மேலும் அனைத்து பதிலளித்தவர்களும் அதை நிரப்ப வேண்டும், மற்றும் இரண்டாவது பிரிவு, விண்ணப்பங்களுடன் (இதன் எண்ணிக்கை 8), 9 பக்கங்களை எடுக்கும், ஆனால் அவை இருந்தால் மட்டுமே நிரப்பப்படும். வரி செலுத்துவோரின் நிலையைப் பொறுத்து, அவற்றில் குறிப்பிடப்பட வேண்டிய தகவல்கள்.

தனிநபர் வருமான வரி வருமானம் என்பது வருடாந்திர அறிக்கையிடல் படிவமாகும், ஆனால் இது வரி செலுத்தும் நோக்கத்திற்காக பெறப்பட்ட வருமானத்தைப் பற்றி பெடரல் வரி சேவைக்கு தெரிவிப்பது மட்டுமல்லாமல், வரி விலக்குகளின் சாத்தியமான ரசீதுக்கும் ஆகும்.

இந்த அறிக்கையை யார் சமர்ப்பிக்க வேண்டும்?

வருமானத்தைப் பெறும்போது 3-NDFL அறிவிப்பை நிரப்புவது கட்டாயமாகும், அதில் தனிப்பட்ட வருமான வரியைக் கணக்கிடவும் செலுத்தவும் அவசியம், அத்துடன் பட்ஜெட்டில் முன்னர் செலுத்தப்பட்ட வரியின் ஒரு பகுதியைத் திரும்பப் பெறவும். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் தேவைகளின்படி, ஆண்டின் இறுதியில் தனிநபர் வருமான வரி அறிவிப்பு சமர்ப்பிக்கப்பட வேண்டும்:

- பொது வரிவிதிப்பு முறையில் தனிப்பட்ட தொழில்முனைவோர் (IP);

- தனியார் அலுவலகங்களை நிறுவிய வழக்கறிஞர்கள் மற்றும் நோட்டரிகள்;

- பண்ணைகளின் தலைவர்கள் (விவசாயிகள்);

- அறிக்கையிடல் ஆண்டில் பிற நாடுகளில் வருமானம் பெற்ற ரஷ்ய கூட்டமைப்பின் வரி குடியிருப்பாளர்கள் (இவர்கள் உண்மையில் ரஷ்யாவில் ஆண்டுக்கு குறைந்தது 183 நாட்கள் வசித்தவர்கள், ஆனால் அதன் எல்லைகளுக்கு வெளியே வெளிநாட்டு மூலங்களிலிருந்து நிதியைப் பெற்றவர்கள்);

- தங்கள் சொத்தை குத்தகைக்கு விடுவதன் மூலம் அல்லது GPC ஒப்பந்தங்களைச் செயல்படுத்துவதன் மூலம் வருமானம் பெற்ற குடிமக்கள் (வாடிக்கையாளர் ஒரு வரி முகவரின் கடமையை நிறைவேற்றவில்லை என்றால்). கூடுதலாக, தனிப்பட்ட வருமான வரிக்கான வரி அறிக்கை (படிவம் 3-NDFL) சொத்து விற்பனையின் போது சமர்ப்பிக்கப்படுகிறது. இந்த வழக்கில் வருமான ரசீதை அறிவிப்பது கட்டாயமாக இருந்தாலும், வரி செலுத்துவோர் நிறுவப்பட்ட குறைந்தபட்ச காலமான மூன்று ஆண்டுகளுக்கு குறைவாக இருந்தால் வரி செலுத்த வேண்டும். ரியல் எஸ்டேட்டைப் பொறுத்தவரை, ஒரு அபார்ட்மெண்ட் (வீடு) விற்கும்போது நீங்கள் வருமான வரி செலுத்த வேண்டும்:

- 01/01/2016 க்குப் பிறகு கையகப்படுத்தப்பட்டால், 5 ஆண்டுகளுக்கும் குறைவான காலத்திற்கு சொந்தமானது;

- 01/01/2016 க்கு முன்னர் சொத்து வாங்கப்பட்டாலோ அல்லது பரம்பரையாகப் பெறப்பட்டாலோ, தனியார்மயமாக்கலின் விளைவாக, சார்புள்ளவருடன் வாழ்நாள் முழுவதும் பராமரிப்பு ஒப்பந்தத்தின் கீழ், 3 ஆண்டுகளுக்கும் குறைவாகச் சொந்தமானது.

லாட்டரி அல்லது விளையாட்டு பந்தயத்தில் வெற்றி பெறும் குடிமக்கள் தங்கள் வெற்றிகளின் தொகைக்கு வரி செலுத்த வேண்டும், இருப்பினும், அவர்கள் தொடர்பாக, வரி முகவர்கள் இந்த விளம்பரங்கள் மற்றும் ஸ்வீப்ஸ்டேக்குகளின் அமைப்பாளர்களாக உள்ளனர், அவர்கள் வெற்றியின் தொகையை செலுத்தினர். இருப்பினும், பரிசு பொருளாகப் பெறப்பட்டிருந்தால், வெற்றியாளர் அதற்கு வரி செலுத்த வேண்டும். இந்த வழக்கில், அவர் ஒரு அறிக்கையை பூர்த்தி செய்து சமர்ப்பிக்க வேண்டும்.

அறிக்கையை சமர்ப்பிப்பதற்கான காலக்கெடு மற்றும் முறைகள்

அறிக்கையைச் சமர்ப்பிப்பதற்கான பொதுவான காலக்கெடு, அறிக்கையிடப்பட்ட ஆண்டைத் தொடர்ந்து வரும் ஆண்டின் ஏப்ரல் 30 ஆகும். வரி செலுத்துவோர் பதிவு செய்யும் இடத்தில் வரி சேவைக்கு ஒரு அறிக்கையை அனுப்ப மூன்று வழிகள் உள்ளன:

- நேரடியாகவோ அல்லது ஒரு பிரதிநிதி மூலமாகவோ கூட்டாட்சி வரி சேவை ஆய்வுக்கு ஒரு அறிக்கையை சமர்ப்பிக்கவும்;

- அஞ்சல் மூலம் காகித படிவத்தை அனுப்பவும்;

- வரி சேவை இணையதளத்தில் அல்லது சிறப்பு சேவைகளைப் பயன்படுத்தி உங்கள் அறிக்கையை ஆன்லைனில் சமர்ப்பிக்கவும்.

தனிப்பட்ட தொழில்முனைவோர், வழக்கறிஞர்கள், விவசாய பண்ணைகளின் தலைவர்கள், நோட்டரிகள் மற்றும் வருமானத்தை அறிவிக்கும் குடிமக்களுக்கு மட்டுமே காலக்கெடு பொருந்தும். வரி விலக்கு பெற, எந்த வசதியான நேரத்திலும் பிரகடனத்தை சமர்ப்பிக்கலாம்.

பிரகடனத்தின் அம்சங்கள்

அறிக்கை படிவத்தை நிரப்பும்போது, நீங்கள் தவறுகளையோ திருத்தங்களையோ செய்யக்கூடாது; கூடுதலாக, படிவத்தை கையால் நிரப்பினால் மட்டுமே நீங்கள் கருப்பு அல்லது நீல மை பயன்படுத்த முடியும். இந்த வழக்கில், படிவத்தை நிரப்புவதற்கான கையேடு மற்றும் இயந்திரத்திற்கான பல்வேறு தேவைகளுக்கு நீங்கள் சிறப்பு கவனம் செலுத்த வேண்டும்:

- படிவத்தை கையால் நிரப்பும் போது, அனைத்து உரை மற்றும் எண் புலங்கள் (முழு பெயர், வரி அடையாள எண், தொகைகள் போன்றவை) இடமிருந்து வலமாக எழுதப்பட வேண்டும், இடதுபுறத்தில் இருந்து தொடங்கி, மாதிரியின் படி பெரிய அச்சிடப்பட்ட எழுத்துக்களில் எழுதப்பட வேண்டும். மத்திய வரி சேவை இணையதளத்தில் காணலாம். எழுத்துக்கள் சமமாகவும் முடிந்தவரை மாதிரியாகவும் இருக்க வேண்டும். வரியை நிரப்பிய பிறகு வெற்று செல்கள் எஞ்சியிருந்தால், அவற்றில் கோடுகளை புலத்தின் கடைசி வரை வைக்க வேண்டும். ஏதேனும் ஒரு புலம் காலியாக இருந்தால், அதன் அனைத்து செல்களும் கோடுகளைக் கொண்டிருக்க வேண்டும்.

- ஒரு கணினியில் 3-NDFL அறிவிப்பை நிரப்ப, அனைத்து எண் மதிப்புகளையும் வலதுபுறமாக சீரமைக்க வேண்டும். 16 மற்றும் 18 க்கு இடையில் அமைக்கப்பட்டுள்ள கூரியர் புதிய எழுத்துருவை மட்டுமே பயன்படுத்த பரிந்துரைக்கப்படுகிறது.

ஒரு பகுதி அல்லது படிவத் தாளின் ஒரு பக்கம் அனைத்து தகவல்களையும் முழுமையாக பிரதிபலிக்க போதுமானதாக இல்லை என்றால், அதே பிரிவில் இருந்து தேவையான கூடுதல் பக்கங்களை நீங்கள் பயன்படுத்த வேண்டும்.

அறிக்கையின் கையால் எழுதப்பட்ட மற்றும் அச்சிடப்பட்ட பதிப்புகளில், அனைத்துத் தொகைகளும் kopecks இல் குறிப்பிடப்பட வேண்டும். விதிவிலக்கு என்பது வரியின் அளவு, இது வழக்கமான எண்கணித விதியின்படி முழு ரூபிள் வரை வட்டமிடப்பட வேண்டும் - தொகை 50 கோபெக்குகளுக்கு குறைவாக இருந்தால், அவை நிராகரிக்கப்படுகின்றன, 50 கோபெக்குகள் மற்றும் அதற்கு மேல் தொடங்கி, அவை வட்டமிடப்படுகின்றன. முழு ரூபிள். ஆவணங்களின்படி வெளிநாட்டு நாணயத்தில் கணக்கிடப்படும் வருமானம் அல்லது செலவுகள் அவற்றின் உண்மையான ரசீது தேதியில் ரஷ்ய கூட்டமைப்பின் மத்திய வங்கியின் பரிமாற்ற விகிதத்தில் அறிக்கையில் சேர்க்க ரூபிள்களாக மாற்றப்பட வேண்டும். பிரகடனத்தில் வழங்கப்பட்ட தகவல்கள் ஆவணங்களால் உறுதிப்படுத்தப்பட வேண்டும், அதன் பிரதிகள் பிரகடனத்துடன் இணைக்கப்பட்டுள்ளன. 3-NDFL உடன் இணைக்கப்பட்ட ஆவணங்களை பட்டியலிட, நீங்கள் எந்த வரிசையிலும் ஒரு பதிவேட்டை உருவாக்கலாம்.

001 (தலைப்புப் பக்கம்) தொடங்கி, "பக்கம்" புலத்தை நிரப்புவதன் மூலம் படிவத்தின் அனைத்து பக்கங்களும் வரிசையாக எண்ணப்பட வேண்டும். தலைப்புப் பக்கத்தில் பக்கங்களின் எண்ணிக்கையும், கூடுதல் ஆவணங்களின் எண்ணிக்கையும் குறிப்பிடப்பட வேண்டும்.

பிற பயன்பாடுகள் கொடுக்கின்றன:

- ரஷ்ய கூட்டமைப்பு மற்றும் நாட்டிற்கு வெளியே அமைந்துள்ள மூலங்களிலிருந்து வருமானக் குறியீடுகள்;

- பொருள் பெயர் குறியீடுகள் (உதாரணமாக, அபார்ட்மெண்ட் அல்லது நில சதி);

- வரி விலக்கு கோரும் வரி செலுத்துபவரின் வகையின் குறியீடுகள்;

- பரிவர்த்தனை வகை குறியீடுகள்.

தனிப்பட்ட தொழில்முனைவோருக்கு 3-NDFL ஐ நிரப்புவதற்கான மாதிரி

தலைப்பு பக்கம்

தலைப்புப் பக்கத்திலும் மற்ற எல்லாப் பக்கங்களிலும் உள்ள “TIN” பிரிவில், வரி செலுத்துபவரின் சரியான அடையாள எண்ணைக் குறிப்பிட வேண்டும் - பதிலளித்தவர். அறிக்கை முதல் முறையாக சமர்ப்பிக்கப்பட்டால், "திருத்த எண்" என்ற நெடுவரிசையில் நீங்கள் 000 ஐக் குறிக்க வேண்டும், ஏற்கனவே சரி செய்யப்பட்ட ஆவணம் மீண்டும் சமர்ப்பிக்கப்பட்டால், இந்த நெடுவரிசையில் திருத்தத்தின் வரிசை எண்ணை உள்ளிட வேண்டும். "வரி காலம் (குறியீடு)" நெடுவரிசையில், நீங்கள் அறிக்கையிடல் காலத்தின் குறியீட்டைக் குறிப்பிட வேண்டும்; வருடாந்திர அறிக்கையிடலுக்கு, இது குறியீடு 34. அறிவிப்பு ஒரு வருடத்திற்கு சமர்ப்பிக்கப்படவில்லை என்றால், நீங்கள் பின்வரும் மதிப்புகளைக் குறிப்பிட வேண்டும்:

- முதல் காலாண்டு - 21;

- அரை ஆண்டு - 31;

- ஒன்பது மாதங்கள் - 33.

"வரிக் காலம் அறிக்கையிடல்" புலமானது வருமானம் அறிவிக்கப்பட்ட ஆண்டைக் குறிக்கும். கூடுதலாக, "வரி அதிகாரத்திற்கு (குறியீடு) சமர்ப்பிக்கப்பட்டது" என்ற நெடுவரிசையை நீங்கள் சரியாக நிரப்ப வேண்டும், அதில் வரி செலுத்துவோர் பதிவுசெய்யப்பட்ட வரி அதிகாரத்தின் நான்கு இலக்க எண்ணை உள்ளிட வேண்டும். இந்த குறியீட்டில், முதல் இரண்டு இலக்கங்கள் பிராந்திய எண், கடைசியாக நேரடி மத்திய வரி சேவை ஆய்வுக் குறியீடு.

தலைப்புப் பக்கத்தைத் தயாரிக்கும் போது நீங்கள் கவனம் செலுத்த வேண்டிய முக்கியமான துறையானது 3-NDFL அறிவிப்பில் உள்ள வரி செலுத்துவோர் வகைக் குறியீடு ஆகும். பயன்படுத்தப்படும் அனைத்து மதிப்புகளும் அறிக்கையை நிரப்புவதற்கான நடைமுறைக்கு பின் இணைப்பு எண் 1 இல் கொடுக்கப்பட்டுள்ளன. அவற்றில் சில இங்கே:

- ஐபி - 720;

- நோட்டரி - 730;

- வழக்கறிஞர் - 740;

- தனிப்பட்ட தொழில்முனைவோர் நிலை இல்லாத நபர்கள் - 760;

- விவசாயி - 770.

தன்னைப் பற்றி, வரி செலுத்துவோர் தனது கடைசி பெயர், முதல் பெயர், புரவலன், பிறந்த தேதி (முழு), பிறந்த இடம் (பாஸ்போர்ட்டில் எழுதப்பட்டபடி) மற்றும் பாஸ்போர்ட்டில் இருந்து தரவை வழங்க வேண்டும். உங்கள் நிரந்தர வதிவிட முகவரியை இனி வழங்க வேண்டியதில்லை.

அடையாள ஆவணங்கள் அவற்றின் சொந்த குறியீட்டு முறையைக் கொண்டுள்ளன, இது அறிக்கையிடல் படிவத்தை நிரப்புவதற்கான நடைமுறைக்கு பின் இணைப்பு எண் 2 இல் கொடுக்கப்பட்டுள்ளது:

- ரஷ்ய கூட்டமைப்பின் குடிமகனின் பாஸ்போர்ட் - 21;

- பிறப்புச் சான்றிதழ் - 03;

- இராணுவ ஐடி - 07;

- இராணுவ ஐடிக்கு பதிலாக வழங்கப்பட்ட தற்காலிக சான்றிதழ் - 08;

- ஒரு வெளிநாட்டு குடிமகனின் பாஸ்போர்ட் - 10;

- தகுதியின் அடிப்படையில் ரஷ்ய கூட்டமைப்பின் பிரதேசத்தில் ஒரு நபரை அகதியாக அங்கீகரிப்பதற்கான விண்ணப்பத்தை பரிசீலிப்பதற்கான சான்றிதழ் - 11;

- ரஷ்ய கூட்டமைப்பில் குடியிருப்பு அனுமதி - 12;

- அகதி சான்றிதழ் - 13;

- ரஷ்ய கூட்டமைப்பின் குடிமகனின் தற்காலிக அடையாள அட்டை - 14;

- ரஷ்ய கூட்டமைப்பில் தற்காலிக குடியிருப்பு அனுமதி - 15;

- ரஷ்ய கூட்டமைப்பில் தற்காலிக தஞ்சம் சான்றிதழ் - 18;

- ஒரு வெளிநாட்டு மாநிலத்தின் அங்கீகரிக்கப்பட்ட அமைப்பால் வழங்கப்பட்ட பிறப்புச் சான்றிதழ் - 23;

- ரஷ்ய இராணுவ வீரர்களின் அடையாள அட்டை, ஒரு இருப்பு அதிகாரியின் இராணுவ ஐடி - 24;

- மற்ற ஆவணங்கள் - 91.

"வரி செலுத்துவோர் நிலை" புலம் குடியிருப்பைக் குறிக்கும் நோக்கம் கொண்டது; அதில் உள்ள எண் 1 என்பது வரி செலுத்துவோர் ரஷ்ய கூட்டமைப்பில் வசிப்பவர் என்றும், எண் 2 என்பது ரஷ்ய கூட்டமைப்பில் வசிக்காதவர் என்றும் பொருள்படும். தலைப்புப் பக்கத்தில், அறிக்கை, கையொப்பம் மற்றும் அது முடிக்கப்பட்ட தேதியில் உள்ள மொத்த தாள்களின் எண்ணிக்கையை நீங்கள் குறிப்பிட வேண்டும்.

அறிக்கை ஒரு பிரதிநிதி மூலம் சமர்ப்பிக்கப்பட்டால், அவரது முழு தரவு சுட்டிக்காட்டப்பட வேண்டும். கூடுதலாக, அத்தகைய நபர் தனது அதிகாரத்தை உறுதிப்படுத்தும் ஆவணத்தின் நகலை 3-NDFL பிரகடனத்துடன் இணைக்க வேண்டும்.

3-NDFL இன் மீதமுள்ள தாள்களை நிரப்புதல்

மீதமுள்ள தாள்களில், வரி செலுத்துவோர் தகவல்களைக் கொண்டவற்றை நிரப்ப வேண்டும். "பட்ஜெட்டில் இருந்து பணம் திரும்பப்பெறுதல்/பட்ஜெட்டுக்கு (சேர்த்தல்) செலுத்துவதற்கு உட்பட்ட வரித் தொகைகள் பற்றிய தகவல்" பிரிவு 1-ஐ அனைவருக்கும் நிரப்புவது மட்டுமே கட்டாயமாகும். தனிப்பட்ட வருமான வரி அல்லது துப்பறியும் தொகை குறித்த தொடர்புடைய தரவு அதில் இருக்க வேண்டும்.

இந்த பிரிவை நிரப்பும்போது, வரி செலுத்துதலுக்கான சரியான BCC மற்றும் அதன் வகையைக் குறிப்பிடுவதில் நீங்கள் கவனம் செலுத்த வேண்டும். இது 2019 இல் மாறவில்லை. கூடுதலாக, பூர்த்தி செய்யப்பட்ட ஒவ்வொரு பக்கத்திலும் உங்கள் கடைசி பெயர் மற்றும் முதலெழுத்துக்களையும் அதன் வரிசை எண்ணையும் குறிப்பிட வேண்டும் என்பதை நினைவில் கொள்ளவும்.

3-NDFL ஐ நிரப்புவதற்கான ஒரு எடுத்துக்காட்டு, பொது வரிவிதிப்பு முறையில் ஒரு தனிப்பட்ட தொழில்முனைவோரின் தரவை நீங்கள் கொடுக்கலாம். 2018 ஆம் ஆண்டில், இந்த தனிப்பட்ட தொழில்முனைவோர் 1,800,000 ரூபிள் தொகையில் வணிக நடவடிக்கைகளில் இருந்து வருமானம் பெற்றார். கூடுதலாக, 1,370,000 ரூபிள் தொகையில் தொழில்முறை வரி விலக்குக்கு விண்ணப்பிக்க அவருக்கு உரிமை உண்டு. இதில் பின்வருவன அடங்கும்:

- பொருள் செலவுகள் - 670,000 ரூபிள்;

- வேலை ஒப்பந்தங்களின் கீழ் கொடுப்பனவுகள் - 530,000 ரூபிள்;

- மற்ற செலவுகள் - 170,000 ரூபிள்.

2018 க்கு, தனிப்பட்ட தொழில்முனைவோர் 35,000 ரூபிள் பட்ஜெட்டுக்கு மாற்றினார். தனிப்பட்ட வருமான வரிக்கான முன்கூட்டியே செலுத்துதல். ஒரு தொழில்முனைவோர் ஒரு ஒப்பந்தத்தின் அடிப்படையில் முதலீட்டு கூட்டாண்மையில் பங்கேற்பவர். மேலும் அவர் மூன்று ஆண்டுகளுக்கும் குறைவாக தனது உரிமையில் இருந்த பத்திரங்களை விற்பனை செய்வதன் மூலம் வருமானம் பெற்றார்.

தனிப்பட்ட தொழில்முனைவோர் அறிவிப்பு மற்றும் பிரிவு 1 இன் தலைப்புப் பக்கத்தை நிரப்ப வேண்டும். கூடுதலாக, அவர் பிரிவை நிரப்புகிறார். 2, பின் இணைப்புகள் 1, 3 மற்றும் 8.

பிரிவு 2

இணைப்பு 1 "ரஷ்ய கூட்டமைப்பில் உள்ள ஆதாரங்களில் இருந்து வருமானம்"

பின் இணைப்பு 3 “வணிகம், வக்கீல் மற்றும் தனியார் நடைமுறையிலிருந்து பெறப்பட்ட வருமானம்”

இணைப்பு 8

தனிநபர்களுக்கான 3-NDFL 2019 அறிவிப்பை நிரப்புவதற்கான மாதிரி

தனிப்பட்ட தொழில்முனைவோராக பதிவு செய்யப்படாத ஒரு நபருக்கான 3-NDFL அறிவிப்பை எவ்வாறு சரியாக நிரப்புவது என்பதைப் பார்ப்போம். ஒரு குடிமகன் எந்த வருமானத்தை அறிவித்தாலும், அவர் வரி விலக்கு கேட்க விரும்புகிறாரா என்பதைப் பொருட்படுத்தாமல், அவர் தலைப்புப் பக்கம், படிவத்தின் 1 மற்றும் 2 பிரிவுகளை நிரப்ப வேண்டும். தேவைப்பட்டால், அறிவிப்பு இணைப்புகளில் தகவல் பதிவு செய்யப்படுகிறது.

விண்ணப்பங்களை நிரப்பவும்:

- 1 மற்றும் 7 - ரியல் எஸ்டேட் வாங்கும் போது வரி விலக்குக்கு விண்ணப்பிக்கும் போது அல்லது அடமானம் செலுத்துவது தொடர்பாக ஒரு விலக்கு;

- 1 மற்றும் 6, அத்துடன் இணைப்பு 1 க்கான கணக்கீடு - ரியல் எஸ்டேட் மற்றும் பிற சொத்து விற்பனையிலிருந்து வருமானத்தை அறிவிக்கும் போது;

- 1 - ரியல் எஸ்டேட் வாடகைக்கு போது;

- 1 மற்றும் 5 - சிகிச்சை, கல்விக்கான வரி விலக்குக்கு விண்ணப்பிக்கும் போது;

- 1 மற்றும் 5, அத்துடன் பின்னிணைப்பு 5 க்கு கணக்கீடு - காப்பீட்டு ஒப்பந்தங்களின் கீழ் (வாழ்க்கை, ஓய்வூதியம்) செலவுகளுக்கான விலக்கு பெற.

உதாரணமாக, குடிமகன் விட்டலி ஆண்ட்ரீவிச் வோல்கோவ் ஒரு வீட்டை 2.4 மில்லியன் ரூபிள்களுக்கு விற்ற சூழ்நிலையைப் பார்ப்போம், அதை அவர் 5 ஆண்டுகளுக்கும் குறைவாக வைத்திருந்தார் (01/01/2016 க்குப் பிறகு வாங்கப்பட்டது). அவர் 13% விகிதத்தில் வரி செலுத்த வேண்டும், ஆனால் வரி தளத்தை குறைக்க, அவர் உடனடியாக 1 மில்லியன் ரூபிள் அளவுக்கு வரி விலக்கு அளிக்கிறார். தலைப்புப் பக்கம், பிரிவுகள் 1 மற்றும் 2, பிற்சேர்க்கை 1 மற்றும் 6, மற்றும் பிற்சேர்க்கை 1 க்கான கணக்கீட்டில் அவர் தரவை உள்ளிடுகிறார்.

கணக்கீடு மற்றும் பிற்சேர்க்கைகள் 1 மற்றும் 6 இலிருந்து பிரகடனத்தை நிரப்ப பரிந்துரைக்கப்படுகிறது, பின்னர் தலைப்புப் பக்கம் மற்றும் பிரிவுகளை நிரப்பவும், பக்க எண்களைக் குறிக்கவும். நீங்கள் எல்லா தரவையும் கைமுறையாக எழுதினால் இது மிகவும் முக்கியமானது, ஏனென்றால் முடிக்கப்பட்ட அறிவிப்பில் நீங்கள் எதையும் சரிசெய்ய முடியாது.

பின் இணைப்பு 1 க்கான கணக்கீட்டை நிரப்புகிறோம் (வரி வாரியாக):

- TIN, குடும்பப்பெயர் மற்றும் முதலெழுத்துக்களை உள்ளிடவும்;

- இப்போதைக்கு பக்க எண்ணை விடுங்கள்;

- 010 - சொத்தின் காடாஸ்ட்ரல் எண்ணைக் குறிக்கும் நெடுவரிசை. சொத்து ஆவணங்களில் உள்ளது, நீங்கள் Rosreestr தரவுத்தளத்தில் இலவசமாக கண்டுபிடிக்கலாம்;

- 020 - சொத்து வாங்கப்பட்ட ஆண்டின் ஜனவரி 1 இன் நிலவரப்படி சொத்தின் மதிப்பை உள்ளிடவும். குறிப்பிட்ட தேதியின்படி சொத்து மதிப்பிடப்படவில்லை என்றால், ஒரு கோடு சேர்க்கப்படும்;

- 030 - ஒப்பந்தத்தின் அடிப்படையில் விற்பனையிலிருந்து பெறப்பட்ட வருமானம்;

- 040 - காடாஸ்ட்ரல் மதிப்பின் தரவு இருந்தால், அது 0.7 காரணியால் பெருக்கப்படுகிறது. புலம் 020 காலியாக இருந்தால், 040 காலியாக இருக்கும்;

- 050 - வரி விதிக்கக்கூடிய தொகையைக் குறிக்கும் வரி. 030 மற்றும் 040 புலங்களில் இருந்து பெரிய மதிப்பைத் தேர்ந்தெடுக்கவும்.

பின் இணைப்பு 6 க்கு செல்லலாம், இது வரி செலுத்துவோர் எண்ணும் அனைத்து வரி விலக்குகளையும் குறிக்கிறது. ஒரு குடிமகன் விற்கப்பட்ட சொத்துக்கான செலவினங்களை உறுதிப்படுத்தும் ஆவணங்களை வைத்திருந்தால், அவர் புலம் 020 ஐ நிரப்புகிறார். அவ்வாறு செய்யாவிட்டால், வரி 010. வரி செலுத்துவோர் மற்ற விலக்குகளை கோரவில்லை என்றால், நெடுவரிசைகள் 020 அல்லது 010 இல் குறிப்பிடப்பட்டுள்ள மதிப்பு புலம் 160 க்கு மாற்றப்படும். .

பின் இணைப்பு 1 வரி செலுத்துபவரின் TIN, குடும்பப்பெயர் மற்றும் முதலெழுத்துக்களுடன் தொடங்குகிறது. அடுத்து நாம் உள்ளிடவும்:

- 010 - வரி விகிதம். குடியிருப்பாளர்களுக்கு - 13%, குடியிருப்பாளர்கள் அல்லாதவர்களுக்கு - 30%;

- 020 - வருமான வகைக்கான குறியீடுகள், அறிவிப்பை நிரப்புவதற்கான நடைமுறைக்கு பின் இணைப்பு எண் 3 இல் பட்டியலிடப்பட்டுள்ளன. ரியல் எஸ்டேட் விற்பனையிலிருந்து பெறப்பட்ட வருமானத்தை அறிவிக்கும் விஷயத்தில், "01" அல்லது "02" குறியீடு பயன்படுத்தப்படலாம். ஒப்பந்தத்தின் கீழ் வருமானத்தின் அளவு (பின் இணைப்பு 1 க்கான கணக்கீட்டின் புலம் 030) காடாஸ்ட்ரல் மதிப்பை 0.7 காரணியால் பெருக்கினால் (புலம் 040 இல் உள்ளிடப்பட்ட மதிப்பு) அதிகமாக இருந்தால் "01" குறிக்கப்படுகிறது. நெடுவரிசை 040 இல் உள்ள மதிப்பு நெடுவரிசை 030 ஐ விட அதிகமாக இருந்தால் "02" குறியீடு எழுதப்படுகிறது;

- 030-060 புலங்கள் வாங்குபவரைப் பற்றிய தகவலைக் குறிக்கும். விரிவான தரவு இல்லை என்றால், புதிய உரிமையாளரின் கடைசி பெயர், முதல் பெயர் மற்றும் புரவலன் ஆகியவற்றை உள்ளிடுவது போதுமானது;

- நெடுவரிசை 070 இல், கணக்கீட்டின் வரி 050 இல் பதிவு செய்யப்பட்ட மதிப்பை பின் இணைப்பு 1 க்கு மாற்ற வேண்டும்;

- 080 புலம் காலியாக விடப்பட்டுள்ளது, ஏனெனில் வாங்குபவர் ஒரு வரி முகவர் அல்ல, மேலும் வரியை நிறுத்த முடியாது.

பிரிவு 2 வரி எடுக்கப்படும் வருமானம், வரி அடிப்படை மற்றும் தனிப்பட்ட வருமான வரி அளவு ஆகியவற்றைக் குறிப்பிடுகிறது. இதைச் செய்ய, எழுதுங்கள்:

- 001 - 13 அல்லது 30 சதவீதம், வரி செலுத்துபவரின் வசிப்பிடத்தைப் பொறுத்து (பின் இணைப்பு 1 இன் புலம் 010 ஐப் பார்க்கவும்);

- 002 - வருமான வகை - 3;

- 010 மற்றும் 030 நெடுவரிசைகளில் - பின் இணைப்பு 1 இன் புலம் 070 இன் மதிப்பு;

- இணைப்பு 6 இன் புலம் 160 இன் மதிப்பு வரி 040 இல் மீண்டும் எழுதப்பட்டது;

- 060 மதிப்பு 030 மற்றும் 040 மதிப்புகளுக்கு இடையே உள்ள வித்தியாசமாக கணக்கிடப்படுகிறது. எதிர்மறை எண் கிடைத்தால், 0 என அமைக்கவும்.

- புலங்கள் 070 மற்றும் 150 இன் மதிப்புகளும் கணக்கிடப்படுகின்றன. இதைச் செய்ய, வரியின் எண்ணிக்கை 060 × 13% ஆகும்;

- மற்ற அனைத்து நெடுவரிசைகளும் காலியாக இருக்கும்.

எஞ்சியிருப்பது பிரிவு 1 மற்றும் தலைப்புப் பக்கமாகும். தனிப்பட்ட தொழில்முனைவோருக்கான எடுத்துக்காட்டு அறிவிப்பில் விவரிக்கப்பட்டுள்ள வழிமுறையின் படி அவை நிரப்பப்படுகின்றன.

பகுதி 1

தலைப்பு பக்கம்

அனைத்து பக்கங்களும் முடிந்த பிறகு, அவை எண்ணப்பட்டு தலைப்புப் பக்கத்தில் உள்ளிடப்பட வேண்டும், அத்துடன் எண்ணிடப்பட வேண்டும். எங்கள் எடுத்துக்காட்டில், நாங்கள் 6 பக்க அறிவிப்புடன் முடித்தோம். கூடுதலாக, இணைக்கப்பட்ட ஆவணங்களின் தாள்கள் அல்லது அவற்றின் நகல்களின் எண்ணிக்கையை நீங்கள் தெளிவுபடுத்த வேண்டும். முடிக்கப்பட்ட அனைத்து அறிவிப்புத் தாள்களிலும் (தலைப்புத் தாள் மட்டுமல்ல) கையொப்பமிட்டு தற்போதைய தேதியை வைப்பது மட்டுமே மீதமுள்ளது.

ஒவ்வொரு வரி செலுத்துபவரும் அவர் நிரப்ப வேண்டியதை சுயாதீனமாக தேர்வு செய்து, பூர்த்தி செய்யப்பட்ட அறிக்கையை கூட்டாட்சி வரி சேவைக்கு அனுப்ப வேண்டும்.

ஆன்லைன் நிரப்புதல்

3-NDFL ஐ ஆன்லைனில் நிரப்புவது கடினம் அல்ல; இதைச் செய்ய, நீங்கள் தனிப்பட்ட வரி செலுத்துபவராக பதிவுசெய்யப்பட்ட தனிப்பட்ட கணக்கை வைத்திருக்க வேண்டும். இந்த சேவைக்கான உள்நுழைவு மற்றும் கடவுச்சொல்லை பதிவு செய்யும் போது அனைத்து தனிப்பட்ட தரவையும் குறிப்பிட்ட பிறகு பெடரல் வரி சேவையிலிருந்து பெறலாம்.

கணக்கியல் சேவைகளின் பல ஆபரேட்டர்கள் பயனர்களுக்கு ஒரு அறிக்கையை ஆன்லைனில் நிரப்புவதற்கு வசதியான நிரல்களை வழங்குகிறார்கள். கணக்கியலில் இருந்து வெகு தொலைவில் உள்ள மற்றும் அறிக்கைகளை நிரப்புவதில் அனுபவம் இல்லாத வரி செலுத்துவோருக்கு இந்த முறை விரும்பத்தக்கது. இருப்பினும், இந்த படிவத்தில் தரவை சரியாக உள்ளிட சிறப்பு அறிவு தேவையில்லை.

வரி செலுத்தாததற்கு அபராதம் மற்றும் அறிவிப்பில் உள்ள பிழைகள்

தனிப்பட்ட வருமான வரியை செலுத்தாததற்காக, அபராதம் வழங்கப்படுகிறது, இது முழுமையற்றவை உட்பட தாமதமான தேதியிலிருந்து ஒவ்வொரு மாதத்திற்கும் செலுத்தப்படாத வரித் தொகையில் 5% ஆகும். ஒரு அறிக்கை இல்லாததால், அது செலுத்த வேண்டிய தனிப்பட்ட வருமான வரியின் அளவைக் கொண்டிருக்கவில்லை என்றால், அபராதம் குறைவாக இருக்கும் - 1000 ரூபிள். வரி செலுத்த வேண்டியிருந்தால், நீங்கள் திரட்டப்பட்ட வரியில் 30% வரை அபராதம் செலுத்த வேண்டும்.

12,126 படிக்கும் நேரம்: 6 நிமிடம்பெரிய அளவிலான வருமானத்தைப் பெறும் ரஷ்ய கூட்டமைப்பின் எந்தவொரு குடிமகனும் 3 தனிப்பட்ட வருமான வரிகளை எவ்வாறு நிரப்புவது என்பதை அறிந்திருக்க வேண்டும். ஏனெனில் இது அனைவருக்கும் பொருந்தும், தனிப்பட்ட தொழில்முனைவோர் மட்டுமல்ல, ஒரு அபார்ட்மெண்ட், ஒரு காரை விற்ற அல்லது வேறு வழியில் வருமானம் பெற்ற குடிமக்களுக்கும் பொருந்தும். இந்த தலைப்புக்கு ஒரு கட்டுரையை ஒதுக்க வேண்டிய நேரம் இது.

3-NDFL இல் யார் புகாரளிக்க வேண்டும்

சட்டம் கூறுகிறது: நாட்டின் அனைத்து வரி செலுத்துபவர்களும் வரி குடியிருப்பாளர்களாக அங்கீகரிக்கப்படுகிறார்கள். அறிக்கை உள்நாட்டு வருமானத்தில் மட்டுமல்ல, வெளிநாட்டில் குடும்ப வரவு செலவுத் திட்டத்தால் பெறப்பட்ட நிதியிலும் வைக்கப்பட வேண்டும்.

குடியிருப்பாளர்களின் எண்ணிக்கையில் ரஷ்ய கூட்டமைப்பின் குடிமக்கள் மட்டுமல்ல, வருடத்திற்கு 183 நாட்களுக்கு மேல் நாட்டில் தங்கியிருந்த எந்தவொரு குடிமக்களும் அடங்குவர். லாட்டரியை வென்ற அதிர்ஷ்டசாலிகள் கூட, 100,000 ரூபிள்களுக்கு மேல் ஒரு பெரிய பரம்பரை அல்லது பிற பரிசைப் பெற்றவர்கள், படிவம் 3-NDFL வடிவத்தில் ஒரு அறிக்கையை வழங்க வேண்டும். ஒரு குழந்தையின் சிகிச்சை மற்றும் கல்விக்கான தனிப்பட்ட வருமான வரிக்கான சமூக விலக்குகளைப் பெறுபவர்களும் இந்தப் படிவத்தை நிரப்ப வேண்டும்.

எந்த தேதி வரை பிரகடனம் சமர்ப்பிக்கப்படும்?

2019 இல், குடிமக்களுக்கு எப்பொழுதும் அதே காலக்கெடு வழங்கப்படுகிறது. மே 3, 2019 வரை இந்தக் காலகட்டத்திற்கான அறிவிப்பைச் சமர்ப்பிக்கலாம். மேலும், துப்பறியும் உரிமையை நீங்கள் கோரினால், ஒரு வருடத்திற்குள் படிவத்தை பூர்த்தி செய்து அனுப்பலாம்.

படிவத்தை எங்கே, எப்படி சமர்ப்பிக்க வேண்டும்

2019 ஆம் ஆண்டிற்கான 3-NDFL ஐ நிரப்பிய பிறகு, நீங்கள் பொருத்தமான தாக்கல் முறையைத் தேர்வு செய்கிறீர்கள்:

- தனிப்பட்ட இருப்பு- தற்காலிகமாகவோ அல்லது நிரந்தரப் பதிவாகவோ உங்கள் பதிவு செய்யும் இடத்தில் உள்ள பெடரல் டேக்ஸ் சர்வீஸின் பிராந்தியத் துறையைப் பார்வையிடவும்.

- தபால் விநியோகம்- வரி அதிகாரிகள் அத்தகைய விஷயங்களை ஆவணங்களின் பட்டியலுடன் பதிவு செய்யப்பட்ட அஞ்சல் மூலம் அனுப்ப வேண்டும். எல்லாவற்றிற்கும் மேலாக, பிரகடனத்தின் ஐந்து தாள்களுக்கு கூடுதலாக, உங்கள் பாஸ்போர்ட்டின் நகலையும் உங்கள் வருமானத்தை உருவாக்கும் நடவடிக்கைகளை உறுதிப்படுத்தும் மற்றொரு ஆவணத்தையும் இணைக்கவும்.

- மின்னணு நிரப்புதல்- ஃபெடரல் டேக்ஸ் சர்வீஸ் இணையதளம் அல்லது ஸ்டேட் சர்வீசஸ் போர்டல் இணைப்பு வழியாக.

படிவத்தை எந்த வடிவத்தில் நிரப்ப முடிவு செய்தாலும் பரவாயில்லை - 2018 ஆம் ஆண்டில் தாக்கல் செய்ய, 2017 ஆம் ஆண்டிற்கான தனிப்பட்ட வருமான வரி படிவம் 3 ஐ, KND 1151020 என்ற ஒருங்கிணைந்த வடிவத்தில் கீழே உள்ள இணைப்பிலிருந்து பதிவிறக்கம் செய்யலாம். ஒரு படிவத்தைத் தேடி அதை நிரப்பும்போது தவறு செய்வது மிகவும் கடினம், ஆனால் நாங்கள் இன்னும் ஒரு உதாரணம் தருவோம்.

அரிசி. 1. தனிப்பட்ட வருமானத்தின் மீதான வரி வருமானத்தின் தலைப்புப் பக்கம் - மாதிரி நிரப்புதல்

KND படிவம் 1151020 ஐ நிரப்புவதற்கான குறிப்பிட்ட தேவைகள்

- கலங்கள் இடமிருந்து வலமாக சிரிலிக், தொகுதி எழுத்துக்களில் நிரப்பப்பட வேண்டும்.

- நீலம்/கருப்பு மை கொண்ட பேனாவைப் பயன்படுத்தவும்.

- படிவத்தை அச்சில் நிரப்ப அனுமதிக்கப்படுகிறது, அச்சிடப்பட்ட எழுத்துரு மற்றும் கலங்களுக்கு பொருந்தக்கூடிய ஒரு ஷிங்கிள் ஆகியவற்றைத் தேர்ந்தெடுக்கவும்.

- புலத்தில் எழுத எதுவும் இல்லை என்றால், நீங்கள் ஒரு கோடு போட வேண்டும்.

- அறிவிப்பில் உள்ள தொகைகள் ரூபிள் மற்றும் கோபெக்குகளில் குறிக்கப்படுகின்றன. விதிவிலக்கு என்பது வரியின் அளவு, இது வழக்கமாக அருகிலுள்ள ரூபிளுக்கு வட்டமானது.

- நீங்கள் வெளிநாட்டில் வருமானத்தைப் பெற்றிருந்தால், நீங்கள் அறிவிப்பை நிரப்பிய நாளில் அதை மத்திய வங்கி மாற்று விகிதத்தில் ரூபிள்களாக மாற்ற வேண்டும்.

3-NDFL ஐ எவ்வாறு நிரப்புவது: விரிவான தாள்கள்

தலைப்புப் பக்கத்தை நிரப்புவதற்கான மாதிரியை நீங்கள் ஏற்கனவே பார்த்திருக்கிறீர்கள். இது மிக முக்கியமான தாள் என்பதால், அதன் அனைத்து உட்பிரிவுகளையும் நிரப்புவதை விரிவாகக் கருத்தில் கொள்வது பயனுள்ளதாக இருக்கும்.

| துணைப்பிரிவு | என்ன எழுதுவது |

| தொப்பி | வரி செலுத்துவோர் அடையாள எண், சரிசெய்தல் எண்*, காலம் (ஆண்டு), மத்திய வரி சேவை குறியீடு. |

| நாட்டின் குறியீடு | நாட்டின் குறியீடு (ரஷ்ய கூட்டமைப்புக்கான 643), குடியுரிமை இல்லாதவர்களுக்கு 999. |

| பணம் செலுத்துபவர் வகை குறியீடு | தனிப்பட்ட தொழில்முனைவோருக்கான குறியீடு 720, நோட்டரிகளுக்கு 730, தனிநபர்களுக்கு 760, வாடகைதாரர்கள் மற்றும் விவசாயிகளுக்கு 770 |

| வரி செலுத்துவோர் தகவல் | முழு பெயர், பிறந்த தேதி மற்றும் இடம், பாஸ்போர்ட் தகவல், தொடர்பு தொலைபேசி எண் மற்றும் வரி செலுத்துவோர் நிலை (குடியிருப்பு 1, குடியுரிமை இல்லாதவர் 2). |

| இணைக்கப்பட்ட ஆவணங்களின் பட்டியல் | வருமான வகையைப் பொறுத்து, 2-NDFL சான்றிதழ், ஒரு காரை விற்கும்போது பணம் பெறுவதற்கான ரசீது போன்றவை. |

| பக்கங்களின் எண்ணிக்கை | இந்த அறிவிப்பில் முடிக்க வேண்டிய பக்கங்களின் எண்ணிக்கையை இணைப்புகளுடன் சேர்த்து குறிப்பிடவும்** |

| கையெழுத்து | கைமுறையாக அல்லது மின்னணு முறையில் சமர்ப்பிக்கும்போது, டிஜிட்டல் மின்னணு கையொப்பத்தைப் பயன்படுத்தி. |

* - முதல் முறையாக அறிவிப்பைச் சமர்ப்பிக்கும் போது, நீங்கள் சரிசெய்தல் எண் 000 ஐ உள்ளிட வேண்டும், பின்னர் அது ஏறுவரிசையில் (001, 002, முதலியன) ஒதுக்கப்படும்.

** - இந்த அறிவிப்பில் 19 தாள்கள் மட்டுமே உள்ளன, அவை அனைத்தையும் நிரப்ப வேண்டிய அவசியமில்லை. பெறப்பட்ட வருமானம், செலுத்தப்பட்ட வரிகள் மற்றும் விலக்குகள் பற்றிய தகவல்களை மட்டுமே பிரதிபலிக்கும்.

எந்த தாள்கள் எப்போது நிரப்பப்பட வேண்டும்?

வரி ரிட்டர்ன் வகை KND 1151020 பத்தொன்பது தாள்களைக் கொண்டுள்ளது, மேலும் ஃபெடரல் டேக்ஸ் சர்வீஸ் இணையதளம் ஒவ்வொன்றையும் நிரப்புவதற்கான விரிவான வழிமுறைகளை வழங்குகிறது. வரி செலுத்துவோர் பொதுவாகப் பயன்படுத்தும் அறிக்கைகளை நாங்கள் வழங்குகிறோம்:

தாள் A - விற்கப்பட்ட அபார்ட்மெண்ட் அல்லது கார் பற்றிய தகவலைக் குறிப்பிட உங்களை அனுமதிக்கிறது.

- தாள் E1 - குழந்தையின் சிகிச்சை மற்றும் கல்விக்கான தனிப்பட்ட வருமான வரிக்கான சமூக விலக்கைக் குறிக்கும். இங்கே A தாள் இருந்தும் உங்களுக்குத் தகவல் தேவைப்படும்.

- தாள் D1 - சொத்துக் கழிப்பிற்காக நிரப்பப்பட்டது; அபார்ட்மெண்ட் விற்கப்பட்டால், நீங்கள் தாள் D3 மற்றும் இரண்டு பிரிவுகள் எண் 1-2 ஆகியவற்றை நிரப்ப வேண்டும்.

பகுதி 1:

பிரிவு 2:

தாள் D2:

ஆன்லைனில் ஒரு அறிவிப்பை எவ்வாறு நிரப்புவது

ஆன்லைனில் ஒரு அறிவிப்பை எவ்வாறு நிரப்புவது

பதிவுசெய்த இடத்தில் உள்ள வரி அலுவலகத்திற்குச் சென்று, ஒரு படிவத்தைக் கேட்டு அதை கைமுறையாக நிரப்புவது அனைவருக்கும் வசதியாக இருக்காது. கம்ப்யூட்டரில் உட்கார்ந்து அதிக நேரம் கிடைக்கும். எனவே, வரி வருமானம் KND 1151020 ஐ நிரப்ப எளிதான வழி, மத்திய வரி சேவையின் அதிகாரப்பூர்வ இணையதளத்தில் பதிவு செய்வதாகும்.

படிப்படியான செயல்முறை இதுபோல் தெரிகிறது:

- வரி சேவையின் அதிகாரப்பூர்வ வலைத்தளத்தைத் திறந்து மேலே உள்ள "பதிவு" பொத்தானைக் கிளிக் செய்யவும்.

- மின்னணு சான்றிதழை முன்கூட்டியே வழங்கவும், இதன் மூலம் நீங்கள் டிஜிட்டல் கையொப்பத்துடன் பிரகடனத்தில் கையொப்பமிடலாம். இருப்பினும், அனைத்து தொழில்முனைவோருக்கும் இது தெரியும்.

- உங்கள் பயனர்பெயர் மற்றும் கடவுச்சொல்லைப் பயன்படுத்தி உங்கள் கணக்கில் உள்நுழையவும்.

- "Drawing up ND" பிரிவைத் தேர்ந்தெடுக்கவும்.

- எந்த அறிக்கையிடல் காலத்திற்கு அறிக்கை சமர்ப்பிக்கப்படுகிறது என்பதைக் குறிக்கவும்.

- தரவின் தானாக நிரப்புதலைச் சரிபார்த்து, தேவைப்பட்டால் சரிசெய்யவும்.

- முதலாளி அறிக்கைகளை சமர்ப்பித்துள்ளாரா என்பதைச் சரிபார்த்து, படிவம் 2-NDFL இலிருந்து தகவலை நிரப்பவும்.

- வரி விலக்குகளுக்கு உங்களுக்கு உரிமை உள்ளதா மற்றும் எவை என்பதைக் குறிப்பிடவும்.

- பொருத்தமான பிரிவில் சுருக்கவும். தகவலைச் சரிபார்த்து, அனுப்ப ஒரு கோப்பை உருவாக்கவும்.

- மின்னணு கையொப்பத்துடன் கோப்பை இணைத்து அனுப்புவதற்கு சமர்ப்பிக்கவும்.

- அறிவிப்பு ஏற்றுக்கொள்ளப்பட்டவுடன், ஆதார ஆவணங்களின் ஸ்கேன்களை இணைக்க உங்களுக்கு விருப்பம் இருக்கும்.

3-NDFL ஐ நிரப்புவதற்கான எடுத்துக்காட்டுகள்

முன்னர் குறிப்பிடப்பட்ட தாள்களில் ஒன்றை எடுத்து அதில் தரவு எவ்வாறு உள்ளிடப்பட்டது என்பதைப் பார்ப்போம்:

உதாரணமாக.குடிமகன் கிர்ச்சனோவா ஏ.எஸ். 2016 இல் அடுக்குமாடி குடியிருப்பை விற்று, 2017 இல் கடந்த காலத்திற்கான அறிவிப்பை தாக்கல் செய்தார். இந்த அபார்ட்மெண்ட் 2014 இல் அவளால் பெறப்பட்டது, அதாவது சட்டத்தால் ஒதுக்கப்பட்ட 3 வருடங்களுக்கும் குறைவாகவே அவர் வைத்திருந்தார், மேலும் பரிவர்த்தனை கிர்ச்சனோவாவின் வருமான வரிக்கு உட்பட்டது. அவர் பிரகடனத்துடன் கொள்முதல் மற்றும் விற்பனை ஒப்பந்தம், கட்டண ஆவணம், வாழும் இடத்தின் உரிமையின் காலத்தை உறுதிப்படுத்துதல் மற்றும் பரம்பரை உரிமைகளில் நுழைந்ததற்கான சான்றிதழ் ஆகியவற்றை இணைக்க வேண்டும். குடிமகன் கிர்ச்சனோவாவின் பிரகடனத் தாள் A வாங்குபவர் (கிசெலெவ் ஏ.வி.), அவரது TIN (7705888888), பரிவர்த்தனையின் அளவு (2,500,000 ரூபிள்), விலக்கு இல்லாமல் வரி விதிக்கக்கூடிய தொகை (1,500,000 ரூபிள்), வரியின் சரியான அளவு (195) பற்றிய தகவல்களைக் கொண்டிருக்கும். 000r).

தாள் A, ஒரு அடுக்குமாடி குடியிருப்பின் விற்பனை பற்றிய தகவலை நிரப்புதல்:

ஆவணத்தின் மற்ற தாள்கள் மற்றும் பிரிவுகள் தோராயமாக அதே வழியில் நிரப்பப்படுகின்றன. வரி விதிக்கக்கூடிய வருடாந்திர நிதித் தளத்தை நிர்ணயிக்கும் பிரிவு 2 என்றால், நீங்கள் அதை வரியாக உள்ளிட வேண்டும்:

- 002 - வருமான வகை பற்றிய தகவல், வெளிநாட்டிலிருந்து வரும் வருமானம் அல்லது ஈவுத்தொகையைப் பற்றி நாம் பேசவில்லை என்றால், பொதுவாக எண் 3 கொடுக்கப்படுகிறது (அவை வரி விதிக்கப்படவில்லை).

- 010 - மொத்த வருமானம்.

- 040 - வரி விலக்குகள் பற்றிய தகவல்.

- 060 - மொத்தத் தொகையைக் குறிக்கும்.

- 070 - தனிநபர் வருமான வரி விகிதம் 0.13 ஆல் பெருக்கப்படும் தொகை.

- 080 - அறிவிப்பை நிரப்புவதற்கு முன்பே வரி நிறுத்தப்பட்டிருந்தால், இது இங்கே சுட்டிக்காட்டப்படுகிறது.

- 130 என்பது 070க்கும் 080க்கும் உள்ள வித்தியாசம்.

பிரிவு 2, மொத்த தொகை மற்றும் வரி:

அறிவிப்பை நிரப்ப எந்த நிரல் உங்களுக்கு உதவும்?

பல விருப்பங்கள் உள்ளன, ஆனால் அதிகாரப்பூர்வமானது ஒன்று. இது "பிரகடனம்" என்று அழைக்கப்படுகிறது, இந்த மென்பொருளை நீங்கள் நேரடியாக மத்திய வரி சேவை இணையதளத்தில் பதிவிறக்கம் செய்யலாம். பதிவிறக்குவது முற்றிலும் இலவசம், பதிவுசெய்யப்பட்ட வரி செலுத்துவோர் அனைவருக்கும் இந்த மென்பொருள் பொது களத்தில் விநியோகிக்கப்படுகிறது. இந்த நிரல் தானாகவே வரி செலுத்துவோரைப் பற்றிய தகவலைச் சேமிக்கிறது மற்றும் அதை நிரப்பும்போது அதை உள்ளிடுகிறது - நீங்கள் வருமானம் மற்றும் அதன் வகையை மட்டுமே குறிப்பிட வேண்டும். அடுத்து, நீங்கள் செலுத்தும் விகிதத்தைப் பொறுத்து (குடியிருப்பு அல்லது குடியிருப்பாளர்), நிரல் வரியின் அளவைக் கணக்கிடுகிறது. இயற்கையாகவே, விலக்குகளும் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன.

முடிவுரை

எடுத்துக்காட்டுகளைப் படித்த பிறகு, 2019 ஆம் ஆண்டிற்கான 3-NDFL அறிவிப்பை நிரப்புவது அவ்வளவு கடினமான பணி அல்ல என்பதை நீங்கள் கவனித்திருக்க வேண்டும். முதன்முறையாக இதைச் செய்கிறவர்கள் கூட வரி எண் துப்புகளைப் படிப்பதன் மூலம் சமாளிக்க முடியும். இந்த நோக்கத்திற்காக, ஒரு எளிய ஃபெடரல் டேக்ஸ் சர்வீஸ் படிவம் சிந்திக்கப்பட்டது, இது குடிமக்கள் தங்களை விரைவாக அறிந்துகொள்ளவும், அதை எவ்வாறு நிரப்புவது என்பதை அறியவும் அனுமதிக்கும்.

- பிளம்பர் மியாஸை அழைக்கவும்

- நிரலாக்க முன்னுதாரணத்தின் கருத்து அறிவிப்பு மற்றும் செயல்முறை நினைவகம்

- ஆங்கில டிரான்ஸ்கிரிப்ஷனுடன் கூடிய ஆர்மேனிய எழுத்துக்கள்

- ஹெபஸ்டஸ் - நெருப்பு மற்றும் உலோகத்தின் அதிபதி

- மனித தோற்றம் பற்றிய "ஆப்பிரிக்க" கோட்பாட்டின் பெரிய அளவிலான உறுதிப்படுத்தல் பெறப்பட்டுள்ளது

- ஓநாய் சூரியனின் கீழ் ஜிப்சிகள் எந்த மொழிக் குழுவைச் சேர்ந்தவை?

- பள்ளி மாணவர்களுக்கான கட்டுரைகள் ட்வார்டோவ்ஸ்கி இது என்னுடைய தவறு அல்ல

- துங்குஸ்கா வோலோஸ்டின் முதல் தலைவர்

- செர்ஜினெட்ஸ் போரிஸ் நிகோலாவிச் உருவாக்கம் மற்றும் போர் பாதையின் வரலாறு

- ஹிட்லரின் பீல்ட் மார்ஷல்கள் மற்றும் அவர்களின் போர்கள் நான் ஹிட்லரின் துணை நிகோலஸ் பெலோவ்

- ஜார் இராணுவத்தில் ஒரு ரஷ்ய அதிகாரியின் மரியாதை குறியீடு

- ரஷ்ய குடியுரிமையை உறுதிப்படுத்தும் ஆவணங்கள்

- பதிவு இல்லாமல் ஒரு விடுதியை விரைவாகப் பெறுவது சாத்தியமா மற்றும் அதை எவ்வாறு செய்வது

- ஒரு வரி டிஜிட்டல் கையொப்பம் Egrip தனிப்பட்ட கணக்குடன் ஒருங்கிணைந்த மாநில பதிவேட்டில் இருந்து ஒரு சாற்றை எவ்வாறு பெறுவது

- காகித படிவங்களுக்கான தேவைகள்

- சமூக வரி வருவாயை எவ்வாறு நிரப்புவது

- தனிப்பட்ட தயாரிப்புகளுக்கான சந்தைகளின் பிரிவு

- தனிநபர்களுக்கான பெடரல் வரி சேவையின் வரி செலுத்துபவரின் தனிப்பட்ட கணக்கு

- வெளிநாட்டு நிறுவனங்களின் அங்கீகாரம் பெற்ற கிளைகளின் பதிவு

- உஸ்பெக் மொழியின் தோற்றம் மற்றும் வளர்ச்சியின் வரலாறு