Хөнгөлөлтийн эдийн засаг. Хөнгөлөлт гэж юу вэ? Хөнгөлөлтийн хүчин зүйл ба хуримтлагдах арга

Төсөл бүр ирээдүйд чиглэсэн санаа, өөрөөр хэлбэл хөрөнгө оруулалтыг яг одоо хийж, хэдэн жилийн дараа боломжит ашгийг хүлээж байна. Үүний зэрэгцээ эдийн засаг, санхүүгийн чиглэлээр ажилладаггүй хүмүүс ч гэсэн янз бүрийн үйл явц, тэр дундаа инфляцийн нөлөөн дор мөнгөний үнэ цэнэ цаг хугацааны явцад өөрчлөгддөг гэдгийг ойлгодог. Тиймээс мөнгөн гүйлгээг зөв тооцоолохын тулд хөнгөлөлтийг ашигладаг.

Хөнгөлөлтийн үйл ажиллагааг ашиглан өнөөдрийн болон тодорхой хугацааны дараа мөнгөний үнэ, өөрөөр хэлбэл худалдан авах чадварыг харьцуулж болно. Хөнгөлөлттэй үнэ цэнэ буюу DFC () нь ирээдүйд хүлээгдэж буй үнэ цэнийн одоогийн цаг хүртэлх бууралт юм. Өөрөөр хэлбэл, ирээдүйн мөнгөний өнөөдрийн үнэ цэнийг ярьж байна.

Бүх тооцоо нь эдийн засгийн хуулинд үндэслэсэн бөгөөд энэ нь мөнгөний үнэ цэнэ цаг хугацааны явцад байнга буурдаг гэж заасан байдаг. Мөнгөний элэгдэл алдагдлаас зайлсхийхийн тулд ирээдүйн бүх мөнгөн гүйлгээг одоогийн цаг хугацаанд нь авчрах шаардлагатай. Энэ нь зөвхөн ашиг төдийгүй алдагдалд ч хамаатай.

Аливаа хөрөнгө оруулалтын төслийг хэрэгжүүлэхэд бэлтгэх, i.e. ашиг олох зорилготой нэг нь нөөцийн хөнгөлөлтийг заавал харгалзан үздэг.

Хэрэв хөрөнгө оруулагч үнэгүй санхүүгийн эх үүсвэртэй бол түүнийг бизнест хөрөнгө оруулах шаардлагатай боловч энэ хөрөнгө оруулалтын үр дүн нь хөрөнгийн өсөлт байх ёстой. Бизнесийн хувьд үндсэн хөрөнгийг (урт хугацааны хөрөнгө) ихэвчлэн олж авдаг бөгөөд үүнийг ашигласнаар үйлчилгээ үзүүлэх, бүтээгдэхүүн үйлдвэрлэхэд нэмэлт ашиг олдог.

Та хямдралын мөн чанарыг өдөр тутмын энгийн жишээгээр ойлгож болно. Хүүхэд гэр бүлд өсч торниж байгаа бөгөөд эцэг эх нь түүнийг их сургуулиа төгсөөд өөрийн гэсэн байраар хангахыг хүсдэг. Хүүхэд 15 настай, 22 настайдаа их сургуулиа төгсөнө. Тиймээс эцэг эхчүүдэд 7 жил үлдлээ. Орон сууцны үнэ ойролцоогоор 30 мянган доллар байх төлөвтэй байна. Гэр бүлийн зөвлөл хуралдаж байгаа хуримтлалыг жилийн 10 хувийн хүүтэй хадгаламжийн дансанд хийх шийдвэр гаргасан. Энэхүү тооцоог бидний доор авч үзэх томъёог ашиглан хийсэн болно.

Нэмэх, хөнгөлөх үндсэн томъёо

Тиймээс, хэрэв бидний жишээнд хөнгөлөлтийн хувь (жилийн 10%) мэдэгдэж байгаа бол хөнгөлөлтийн томъёо дараах байдалтай байна. PV = FV * 1/(1+R) n, Хаана:

- PV нь хямдруулсан өнөөгийн үнэ цэнэ;

- FV - ирээдүйн үнэ цэнэ;

- R - хөнгөлөлтийн хувь хэмжээ;

- n – тооцсон хугацааны тоо.

Томъёоны хэсэг 1/(1+R)n"хөнгөлөлтийн хүчин зүйл" эсвэл "хөнгөлөлтийн хүчин зүйл" гэж нэрлэдэг. Хэрэв хөнгөлөлтийн хувь хэмжээ тодорхойгүй бол бүх боломжит коэффициентийг 1-ээс 15 хүртэлх хугацаанд 1-ээс 50% -иар тооцдог тусгай хүснэгтүүдийг ашигладаг.

PV = FV (30000) * 1/(1+R(0.1) n(7)

PV = 30000/ 1,9487

PV = $15394.8.

Үүний үр дүнд бид 7 жилийн дараа орон сууц худалдаж авахад шаардагдах дүнг (30 мянган доллар) авахын тулд одоо 15.4 мянган долларыг банкинд хийх ёстой.

Урвуу үйлдлийг жишээ болгон өгч болох бөгөөд үүнийг "өсгөх" эсвэл "өсгөх" гэж нэрлэж болно. Танд мөнгө байгаа бөгөөд үүнээс идэвхгүй орлого олох хүсэл байна. Хэрэв та үйлдвэр, хөлөг онгоц худалдаж авдаг томоохон хөрөнгө оруулагч биш бол найдвартай банк руу шууд орох боломжтой. Мөнгийг хугацаатай хадгаламжид байршуулсан. Жишээлбэл, та дансандаа 5 мянган долларыг 3 жилийн хугацаанд жилийн дээд тал нь 10%-иар байршуулсан. Жилийн дараа энэ дүн аль хэдийн 5,500 доллар, 2 жилийн дараа - 6,050 доллар болно, учир нь эхний жилийн хуримтлагдсан хүүг аль хэдийн тооцно гэх мэт.

Тодорхой хугацааны дараа таны мөнгө яг хэд болж байгааг мэдэхийн тулд хэрэв та хадгаламжид байршуулсан бол дараах зөв томъёог ашиглана уу.

FV=PV * (1+R) n, Хаана:

- R – нэгжийн фракцаар заасан хүүгийн түвшин;

- n – хөрөнгө оруулалтын жилийн тоо.

Тиймээс бид үр дүнд хүрнэ:

F.V. = PV(5000) * (1+R (0,1) n(3)

FV = 5000 * 1.331

FV = 6655 доллар

Энэ нь 5 мянган долларын хөрөнгө оруулалтаар өгөгдсөн нөхцлөөр 3 жилийн хугацаанд 1655 доллараар өснө гэсэн үг. Өндөр хүүтэй бол хадгаламж илүү хурдан, бага хүүтэй бол илүү удаан өснө.

Дээрх тооцоог ашиглан та ирээдүйд тодорхой хугацааны хадгаламжийн хэмжээг тодорхойлж, цаг хугацааны явцад мөнгөний үнийн боломжит өөрчлөлтийг шинжлэх боломжтой. Аккруэл гэдэг нь цаг хугацааны явцад хүүгийн өсөлтөөс шалтгаалан хадгаламжийн өсөлт, i.e. урагш чиглүүлэх. Хөнгөлөлт нь ирээдүйгээс өнөөг хүртэлх тооцоог агуулдаг, өөрөөр хэлбэл. хоцрогдсон чиглэлтэй.

Мөнгөний урсгалыг бууруулах арга

Хөрөнгө оруулалтын хэтийн төлөвийг үнэлэхдээ өөрийгөө хүндэтгэдэг бизнесмен үргэлж NPV (Net Present Value), өөрөөр хэлбэл хөрөнгө оруулалтын төслийн өнөөгийн цэвэр үнэ цэнийг тооцдог санхүүгийн мэргэжилтнүүдийг оролцуулдаг. Хөрөнгө оруулалтын төслийг үнэлэх энэ арга нь түүнд хөрөнгө оруулах нь зүйтэй эсэх талаар ойлголт өгдөг. Процессын алгоритм нь дараах байдалтай байна.

- Хүлээгдэж буй мөнгөн гүйлгээний урьдчилсан үнэлгээг хийдэг. Эдгээр нь гадагшлах урсгал (эхний үе шатанд хөрөнгө оруулагчийн хөрөнгө оруулалт) ба дотогшлох урсгал (үйлдвэрлэсэн бүтээгдэхүүн, үйлчилгээний борлуулалтаас хүлээгдэж буй орлого) юм.

- Хөрөнгийн өртгийг тооцсон бөгөөд энэ нь хөнгөлөлтийн хувь хэмжээг тогтоох үндэс болно.

- Бүх урсгалыг (эерэг ба сөрөг) үр дүнгийн хэмжээгээр хямдруулна.

- Төслийн NPV нь бүх мөнгөн гүйлгээг нэгтгэн дүгнэж тодорхойлогддог.

Хэрэв NPV тэг байвал энэ нь төслөөс орж ирэх мөнгөн гүйлгээ нь хөрөнгө оруулалтаа нөхөж, хөрөнгө оруулалтын тодорхой өгөөжийг өгнө гэдгийг харуулж байна. Үүний дагуу хэрэв индикатор тэгээс дээш байвал төсөл ашигтай байх нь гарцаагүй бөгөөд NPV өндөр байх тусам хөрөнгө оруулагчид илүү ашигтай байдаг. Хэрэв NPV тэгээс бага бол ийм төсөл нь алдагдалд хүргэх магадлалтай.

Хөнгөлөлтийн мөнгөн гүйлгээний томъёоны хувьд дараах байдалтай байна.

- n - цаг хугацаа (тэдгээрийн тоо);

- R – Хувь хэмжээ (хувь хэмжээ, хөрөнгийн өртөг);

- CF – Мөнгөн гүйлгээ.

Дараах жишээг авч үзье. Хувь нийлүүлэгчдийн зөвлөл санал болгосон хоёр төслийг хэлэлцэж байна. Тодорхой болгохын тулд эхлэлийн үзүүлэлтүүдийн хувьд тэд маш төстэй гэдгийг хүлээн зөвшөөрцгөөе: хувь хэмжээ нь жилд 10%, хэрэгжүүлэх хугацаа 6 жил. Дараах нөхцлөөр тооцооллыг хялбаршуулъя: сар, улирал бүрийг тооцохгүй байхын тулд бид бүх урсгалыг жилийн эцэст хийдэг гэж үздэг; анхны хөрөнгө оруулалт яг одоо болсон, өөрөөр хэлбэл. одоогоор "тэг".

Хөрөнгийн гадагшаа урсах урсгал яг адилхан бөгөөд 132 мянган ам.доллар байна. Хоёр тохиолдолд хүн амын шилжилт хөдөлгөөн 180 мянган доллар боловч ялгаа бий.

- А төсөлд орлогын үндсэн хэмжээ нь эхний шатанд төвлөрч, эцэс хүртэл буурдаг;

- Б төслийн хувьд эсрэгээр, эхлэлийн үе шат нь хөрөнгийн урсгал бага түвшинд байгаа бөгөөд үндсэн дүнг нь ажлын төгсгөлд хүлээдэг.

Хэрэв бид үүнийг жилээр нь авч үзвэл А төсөлд орж ирж буй мөнгөний урсгалыг дараахь байдлаар хуваана.

- 1 - 50,000 доллар;

- 2 – 40000;

- 3 – 30000;

- 4 – 25000;

- 5 – 20000;

- 6 – 15000.

В төслийн хувьд нөхцөл байдал яг эсрэгээрээ байгаа бөгөөд жилээр нь авч үзвэл дараах байдалтай байна.

- 1 - 15,000 доллар;

- 2 – 20000;

- 3 – 25000;

- 4 – 30000;

- 5 – 40000;

- 6 – 50000.

Хоёр тохиолдолд хэмжээ нь 180,000 (оролж) - 132,000 (гацах) = 48,000 доллар. Тэгвэл эдгээр санаачилгууд нь хувьцаа эзэмшигчдэд үзүүлэх боломж, хүлээгдэж буй үр өгөөжөөрөө дүйцэж байна гэж хэлж болох уу? Эцсийн үр дүн нь жил бүрийн үр дүнгийн нийлбэрээс бүрдэнэ гэдгийг анхаарна уу. Бидэнд жилийн 6 үе, 7 мөнгөн урсгал бий. Тооцооллын хувьд томъёо нь иймэрхүү харагдах болно.

NPV (A) $7012.7, ашгийн индекс (PI) нь 1.0531 байх болно; Хэрэв бид дээрх томъёонд мэдээллээ орлуулбал дараах үзүүлэлтүүд гарч ирнэ.

- NPV (B) нь сөрөг үзүүлэлттэй (-) 9500.9 доллар, ашигт ажиллагааны индекс 0.928 байна.

Тиймээс бид эхлээд харахад дүйцэхүйц санаачилга нь шууд эсрэг үр дүнд хүргэдэг болохыг бид тодорхой харж болно. Хөрөнгийн илүү хурдан өгөөж (А хувилбар) нь хямд мөнгөний эрсдэлийг бууруулж, ашиг олох боломжийг олгох бөгөөд төслийн төгсгөлд өндөр ашигт хүрэх нь хөрөнгийн үнийг бууруулах хүчин зүйлсийг хамарч чадахгүй. Тиймээс хувьцаа эзэмшигчдийн зөвлөл нь илүү ирээдүйтэй тул А төслийг илүүд үзэх болно.

Дашрамд хэлэхэд, одоо хүснэгт ашиглан нарийн төвөгтэй тооцоо хийх шаардлагагүй болсон. Оруулсан өгөгдөл дээр үндэслэн NPV болон PI-ийг шууд тооцоолох боломжтой тусгай тооны машины сайтууд Интернет дээр байдаг. Үүнтэй ижил функц нь Excel-ийн санхүүгийн томъёоны хэсэгт агуулагддаг.

Хөнгөлөлтийн хувь хэмжээг хэрхэн тооцдог вэ?

Мөнгөний гүйлгээг бууруулах гол элемент нь хөнгөлөлттэй ханшийн өөрчлөлтийн хувь хэмжээ юм. Энэ нь хөрөнгө оруулагчдад тодорхой төсөлд ямар хэмжээний өгөөж хүлээж болох тухай ойлголтыг өгдөг. Хувь хэмжээг тодорхойлохдоо хэд хэдэн хүчин зүйлийг харгалзан үздэг, тухайлбал:

Үүнийг хөрөнгө оруулагч компани эх үүсвэр татах боломжтой хүү гэж ойлгож болно. Санхүүжилтийн гурван үндсэн эх үүсвэр байдаг.

- банкны байгууллагаас зээл, зээл авах;

- өөрийн үнэт цаас (хувьцаа) худалдах;

- хуримтлагдсан ашгийн ашиглалт (дотоод нөөц).

Хөрөнгийн өртөг нь дурдсан эх үүсвэр бүрийн хүүгийн жигнэсэн дундаж дээр үндэслэнэ.

Хөнгөлөлтийн хувь хэмжээг тооцох нэг томьёо байдаггүй. Тооцооллын янз бүрийн загваруудыг ашигладаг бөгөөд эдгээрээс хамгийн алдартай нь:

- CAMP арга нь зах зээлийн эрсдэлийг харгалзан үздэг боловч хөрөнгийн зах зээл дээр энгийн хувьцаатай байхыг шаарддаг.

- WACC загвар нь хөрөнгө оруулалтын хөрөнгийн өгөөжийн хувь хэмжээг (өр ба өөрийн хөрөнгө) харгалзан үздэг боловч түүний ашигт ажиллагааг тооцоолох цогц механизмыг санал болгодог.

- Гордон загвар нь энгийн бөгөөд ойлгоход хялбар боловч зөвхөн тогтмол хувьцааны ногдол ашиг төлдөг компаниудад л хамаарна.

- ROE, ROA, ROACE, ROCE загвар нь хөрөнгийн өгөөжийг харгалзан үзэх чадвартай боловч хувь хүний эрсдэлийн микро болон макро хүчин зүйлсийг анзаардаггүй.

Нэмж дурдахад зах зээл дээр байгаа өчүүхэн нюанс, эрсдэлийг харгалзан үзэх чадвартай мэргэжилтнүүдийг үнэлгээнд татан оролцуулах боломж үргэлж байдаг. Гэсэн хэдий ч хүний оролцооны тухай ярихад нөхцөл байдлын субъектив үнэлгээ хийх боломжтой.

Дүгнэж хэлэхэд, хөнгөлөлтийн хувь хэмжээг ашиглах нь ирээдүйн төлбөрийг одоогийн үнэ цэнэд хүргэх, түүнчлэн аж ахуйн нэгжийн хөрөнгө оруулалтын сонирхлыг үнэлэхэд эрсдэлт хүчин зүйлийг харгалзан үзэх боломжийг олгодог гэж дүгнэж болно.

Сул тал нь гадаад орчны өөрчлөлт, тухайлбал улс орны болон дэлхийн эдийн засаг, улс төрийн нөхцөл байдлыг урьдчилан таамаглах, тооцоололд тооцоход хүндрэлтэй байдаг.

Хөнгөлөлтийн хувь гэх мэт эдийн засгийн нарийн төвөгтэй нэр томъёоны талаар ярилцаж, түүнийг тооцоолох орчин үеийн аргууд, ашиглалтын чиглэлийг авч үзье.

Хөнгөлөлтийн хувь хэмжээ, түүний эдийн засгийн утга учир

Хөнгөлөлтийн хувь хэмжээ (аналог: харьцуулах хувь, өгөөжийн хувь)- Энэ нь одоогийн хөрөнгийн ирээдүйн хөрөнгийн үнэ цэнийг дахин тооцоолоход ашигладаг хүү юм. Энэ нь эдийн засгийн үндсэн хуулиудын нэг нь мөнгөний үнэ цэнэ (худалдан авах чадвар, өртөг) байнга элэгдэлд ордогтой холбоотой юм. Хөрөнгө оруулагч тодорхой объектод хөрөнгө оруулах хэтийн төлөвийн талаар шийдвэр гаргах үед хөнгөлөлтийн хувь хэмжээг хөрөнгө оруулалтын шинжилгээнд ашигладаг. Үүнийг хийхийн тулд тэрээр хөрөнгө оруулалтын объектын ирээдүйн үнэ цэнийг одоогийн (одоогийн) хүртэл бууруулдаг. Харьцуулсан дүн шинжилгээ хийснээр тэрээр объектын сэтгэл татам байдлыг шийдэж чадна. Аливаа объектын үнэ цэнэ үргэлж харьцангуй байдаг тул хөнгөлөлтийн хувь хэмжээ нь хөрөнгө оруулалтын үр ашгийг харьцуулах үндсэн шалгуур болдог. Эдийн засгийн янз бүрийн зорилтоос хамааран хөнгөлөлтийн хувь хэмжээг өөр өөрөөр тооцдог. Хөнгөлөлтийн хэмжээг тооцоолох одоо байгаа аргуудыг авч үзье.

Хөнгөлөлтийн хувь хэмжээг тооцох арга

Аж ахуйн нэгж/компанийн хөрөнгө оруулалт, хөрөнгө оруулалтын төслийг үнэлэх хөнгөлөлтийн хувь хэмжээг тооцох 10 аргыг авч үзье.

- Капитал хөрөнгийн үнэлгээний загварууд CAPM;

- Өөрчлөгдсөн хөрөнгийн үнэлгээний загвар CAPM;

- Загвар өмсөгч Э.Фама, К.Франц;

- Загвар өмсөгч М.Кархарт;

- Тогтмол өсөлтийн ногдол ашгийн загвар (Гордон);

- Хөнгөлөлтийн хувь хэмжээг хөрөнгийн жигнэсэн дундаж өртөг (WACC) дээр үндэслэн тооцох;

- Хөнгөлөлтийн хувь хэмжээг өөрийн хөрөнгийн өгөөж дээр үндэслэн тооцох;

- Зах зээлийн үржүүлэгч арга

- Эрсдэлийн шимтгэлд үндэслэн хөнгөлөлтийн хувь хэмжээг тооцох;

- Шинжээчдийн үнэлгээнд үндэслэн хөнгөлөлтийн хувь хэмжээг тооцох;

CAPM загварт үндэслэн хөнгөлөлтийн хувь хэмжээг тооцох

Капитал хөрөнгийн үнийн загвар – CAPM ( КапиталХөрөнгөҮнэ тогтоохЗагвар) компанийн хувьцаа/капиталын ирээдүйн өгөөжийг тооцоолох зорилгоор 70-аад онд В.Шарп (1964) санал болгосон. CAPM загвар нь ирээдүйн өгөөжийг эрсдэлгүй хөрөнгийн өгөөж ба эрсдэлийн урамшуулал болгон тусгадаг. Үүний үр дүнд хувьцааны хүлээгдэж буй өгөөж нь шаардагдах өгөөжөөс доогуур байвал хөрөнгө оруулагчид энэ хөрөнгөд хөрөнгө оруулахаас татгалзах болно. Загварт зах зээлийн эрсдэлийг ирээдүйн ханшийг тодорхойлох хүчин зүйл болгон авч үзсэн. CAPM загварыг ашиглан хөнгөлөлтийн хувь хэмжээг тооцоолох томъёо нь дараах байдалтай байна.

Үүнд: r i – хувьцааны хүлээгдэж буй өгөөж (хөнгөлөлтийн хувь);

Үүнд: r i – хувьцааны хүлээгдэж буй өгөөж (хөнгөлөлтийн хувь);

r f – эрсдэлгүй хөрөнгийн өгөөж (жишээ нь: Засгийн газрын бонд);

r m – индексийн дундаж өгөөж болгон авч болох зах зээлийн өгөөж (MICEX, RTS - Оросын хувьд, S&P500 - АНУ-ын хувьд);

β - бета коэффициент. Зах зээлтэй холбоотой хөрөнгө оруулалтын эрсдэлийг тусгаж, зах зээлийн өгөөжийн өөрчлөлтөд хувьцааны өгөөжийн өөрчлөлтийн мэдрэмжийг харуулдаг;

σ im – зах зээлийн өгөөжийн өөрчлөлтөөс хамаарч хувьцааны өгөөжийн өөрчлөлтийн стандарт хазайлт;

σ 2 м – зах зээлийн өгөөжийн тархалт.

CAPM хөрөнгийн хөрөнгийн үнийн загварын давуу болон сул талууд

- Энэхүү загвар нь хувьцааны өгөөж ба зах зээлийн эрсдэлийн хоорондын хамаарлын үндсэн зарчимд суурилж байгаа нь түүний давуу тал;

- Загвар нь хувьцааны ирээдүйн өгөөжийг тооцоолох зөвхөн нэг хүчин зүйлийг (зах зээлийн эрсдэл) агуулдаг. Ю.Фама, К.Франц болон бусад судлаачид CAPM загварт урьдчилсан таамаглалын нарийвчлалыг нэмэгдүүлэхийн тулд нэмэлт параметрүүдийг нэвтрүүлсэн.

- Уг загварт татвар, гүйлгээний зардал, хөрөнгийн зах зээлийн тунгалаг байдал гэх мэтийг тооцдоггүй.

Өөрчлөгдсөн CAPM загварыг ашиглан хөнгөлөлтийн хувь хэмжээг тооцоолох

CAPM загварын гол сул тал нь нэг хүчин зүйлийн шинж чанар юм. Иймээс өөрчлөгдсөн хөрөнгийн үнийн загварт системгүй эрсдэлийн тохируулга мөн багтсан болно. Системийн бус эрсдэлийг мөн тодорхой эрсдэл гэж нэрлэдэг бөгөөд энэ нь зөвхөн тодорхой нөхцөлд илэрдэг. Өөрчлөгдсөн CAPM загварын тооцооны томъёо (ӨөрчлөгдсөнКапиталХөрөнгөҮнэ тогтоохзагвар,MCAPM) дараах байдалтай байна.

![]() Үүнд: r i – хувьцааны хүлээгдэж буй өгөөж (хөнгөлөлтийн хувь); r f – эрсдэлгүй хөрөнгийн өгөөж (жишээлбэл, засгийн газрын бонд); r m - зах зээлийн өгөөж; β - бета коэффициент; σ im - зах зээлийн өгөөжийн өөрчлөлтөөс хувьцааны өгөөжийн өөрчлөлтийн стандарт хазайлт; σ 2 м – зах зээлийн өгөөжийн тархалт;

Үүнд: r i – хувьцааны хүлээгдэж буй өгөөж (хөнгөлөлтийн хувь); r f – эрсдэлгүй хөрөнгийн өгөөж (жишээлбэл, засгийн газрын бонд); r m - зах зээлийн өгөөж; β - бета коэффициент; σ im - зах зээлийн өгөөжийн өөрчлөлтөөс хувьцааны өгөөжийн өөрчлөлтийн стандарт хазайлт; σ 2 м – зах зээлийн өгөөжийн тархалт;

r u – компанийн системгүй эрсдэлийг багтаасан эрсдэлийн урамшуулал.

Дүрмээр бол статистик мэдээллийг ашиглан албан ёсны болгоход хэцүү байдаг тул тодорхой эрсдлийг үнэлэхэд мэргэжилтнүүдийг ашигладаг. Доорх хүснэгтэд эрсдэлийн янз бүрийн тохируулгуудыг ⇓ харуулав.

| Тодорхой эрсдэлүүд | Эрсдэлийн тохируулга, % |

| Засгийн газрын тарифт үзүүлэх нөлөө | 0,4% |

| Түүхий эд, материал, эрчим хүч, эд анги, түрээсийн үнийн өөрчлөлт | 0,2% |

| Эзэмшигч/хувьцаа эзэмшигчдийн удирдлагын эрсдэл | 0,2% |

| Гол нийлүүлэгчдийн нөлөө | 0,3% |

| Бүтээгдэхүүний эрэлтийн улирлын нөлөөлөл | 0,4% |

| Хөрөнгө босгох нөхцөл | 0,3% |

| Тодорхой эрсдэлийн нийт тохируулга: | 1,8% |

Жишээлбэл, CAPM загварын дагуу өгөөж нь 10% бол эрсдэлийн зохицуулалтыг харгалзан хөнгөлөлтийн хувь хэмжээ 11.8% болно. Өөрчлөгдсөн загварыг ашиглах нь ирээдүйн өгөөжийн түвшинг илүү нарийвчлалтай тодорхойлох боломжийг танд олгоно.

Э.Фама, К.Франц нарын загварыг ашиглан хөнгөлөлтийн хувь хэмжээг тооцоолох

CAPM загварын өөрчлөлтүүдийн нэг нь Э.Фама, К.Франц (1992) нарын гурван хүчин зүйлийн загвар байсан бөгөөд энэ нь ирээдүйн ашгийн түвшинд нөлөөлөх өөр хоёр параметр болох компанийн хэмжээ, салбарын онцлогийг харгалзан үзэж эхэлсэн юм. Э.Фама, К.Франц нарын гурван хүчин зүйлийн загварын томъёог доор харуулав.

Үүнд: r – хөнгөлөлтийн хувь хэмжээ; r f – эрсдэлгүй хувь хэмжээ; r m – зах зээлийн багцын ашигт ажиллагаа;

SMB t нь жижиг болон том капиталжуулалтын хувьцааны жигнэсэн дундаж багцын өгөөжийн зөрүү;

HML t нь дансны үнэ болон зах зээлийн үнэлгээний том, жижиг харьцаатай хувьцааны жигнэсэн дундаж багцын өгөөжийн зөрүү;

β, si, h i – r i, r m, r f параметрүүдийн i-р хөрөнгийн ашигт байдалд үзүүлэх нөлөөллийг харуулсан коэффициентүүд;

γ нь хөрөнгийн 3 эрсдэлт хүчин зүйлийн нөлөөлөл байхгүй тохиолдолд хүлээгдэж буй өгөөж юм.

М.Кархат загварт үндэслэн хөнгөлөлтийн хувь хэмжээг тооцох

Э.Фама, К.Франц нарын гурван хүчин зүйлийн загварыг М.Кархарт (1997) хувьцааны ирээдүйн боломжит өгөөжийг үнэлэх дөрөв дэх параметрийг нэвтрүүлж өөрчилсөн. Энэ мөч нь тодорхой түүхэн цаг хугацааны үнийн өөрчлөлтийн хурдыг тусгадаг; 4 дэх параметрийг ирээдүйд хувьцааны ашигт ажиллагааг тооцоолох загварт ашиглах үед ирээдүйн өгөөжийн түвшин мөн нөлөөлнө гэдгийг харгалзан үзнэ. үнийн өөрчлөлтийн хурдаар. М.Кархартын загварыг ашиглан хөнгөлөлтийн хувь хэмжээг тооцоолох томъёог доор харуулав.

Үүнд: r – хөнгөлөлтийн хувь хэмжээ; WMLt - мөч, өмнөх үеийн хувьцааны үнийн өөрчлөлтийн хурд.

Гордон загвар дээр үндэслэн хөнгөлөлтийн хувь хэмжээг тооцоолох

Хөнгөлөлтийн хувь хэмжээг тооцох өөр нэг арга бол Гордон загварыг (Тогтмол өсөлтийн ногдол ашгийн загвар) ашиглах явдал юм. Энэ арга нь түүний хэрэглээнд зарим хязгаарлалттай байдаг, учир нь хөнгөлөлтийн хэмжээг тооцоолохын тулд компани нь ногдол ашгийн төлбөртэй энгийн хувьцаа гаргах шаардлагатай байдаг. Аж ахуйн нэгжийн өөрийн хөрөнгийн өртгийг (хөнгөлөлтийн хувь) тооцоолох томъёог доор харуулав.

Хаана:

Хаана:

DIV – тухайн жилийн хугацаанд нэгж хувьцаанд ногдол ашгийн төлбөрийн хүлээгдэж буй хэмжээ;

P – хувьцаа байршуулах үнэ;

fc – хувьцаа гаргах зардал;

g – ногдол ашгийн өсөлтийн хувь.

Хөнгөлөлтийн хувь хэмжээг хөрөнгийн жигнэсэн дундаж өртөгт үндэслэн тооцох WACC

Хөрөнгийн жигнэсэн дундаж өртөгт үндэслэн хөнгөлөлтийн хувь хэмжээг тооцох арга (eng. WACC, Weighted Average Cost of Capital)хамгийн алдартай нэг бөгөөд хөрөнгө оруулалтын хөрөнгийг ашиглахад төлөх ёстой өгөөжийн хэмжээг харуулдаг. Хөрөнгө оруулалтын капитал нь өөрийн хөрөнгө, өр зээл гэсэн хоёр эх үүсвэрээс бүрдэж болно. Ихэнхдээ WACC-ийг санхүүгийн болон хөрөнгө оруулалтын дүн шинжилгээнд хөрөнгө оруулалтын хөрөнгийн өгөөжийн (ашигт ажиллагааны) анхны нөхцөлийг харгалзан ирээдүйн хөрөнгө оруулалтын өгөөжийг тооцоолоход ашигладаг. Хөрөнгийн жигнэсэн дундаж өртгийг тооцоолох эдийн засгийн утга нь төслийн ашигт ажиллагааны (ашигт ажиллагаа, ашигт ажиллагааны) зөвшөөрөгдөх хамгийн бага түвшинг тооцоолох явдал юм. Энэ үзүүлэлтийг одоо байгаа төсөлд оруулсан хөрөнгө оруулалтыг үнэлэхэд ашигладаг. Хөрөнгийн жигнэсэн дундаж өртгийг тооцоолох томъёо нь дараах байдалтай байна.

![]()

Үүнд: r e ,r d – өөрийн болон өрийн хөрөнгийн хүлээгдэж буй (шаардлагатай) өгөөж;

E/V, D/V – өөрийн болон өрийн хөрөнгийн эзлэх хувь. Өөрийн болон зээлсэн хөрөнгийн нийлбэр нь компанийн капиталыг бүрдүүлдэг (V=E+D);

t – ашгийн татварын хувь хэмжээ.

Хөнгөлөлтийн хувь хэмжээг өөрийн хөрөнгийн өгөөж дээр үндэслэн тооцох

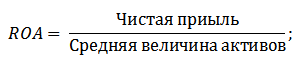

Энэ аргын давуу тал нь хөрөнгийн зах зээлд бүртгэлгүй аж ахуйн нэгжүүдийн хөнгөлөлтийн хувь хэмжээг тооцох боломжийг багтаадаг. Тиймээс хөнгөлөлтийг үнэлэхийн тулд өөрийн хөрөнгийн өгөөж, өрийн хөрөнгийн үзүүлэлтүүдийг ашигладаг. Эдгээр үзүүлэлтүүдийг балансын зүйлээс хялбархан тооцдог. Хэрэв аж ахуйн нэгж өөрийн болон зээлсэн хөрөнгөтэй бол ашигласан үзүүлэлт нь хөрөнгийн өгөөж юм. (Хөрөнгийн өгөөж, ROA). Хөрөнгийн өгөөжийн харьцааг тооцоолох томъёог доор үзүүлэв.

Хөнгөлөлтийн хувь хэмжээг өөрийн хөрөнгийн өгөөжөөр тооцох дараагийн арга бол (Өмчийн өгөөж, ROE), энэ нь аж ахуйн нэгжийн (компанийн) хөрөнгийн менежментийн үр ашиг / ашгийг харуулдаг. Ашигт ажиллагааны харьцаа нь тухайн компани өөрийн хөрөнгөө ашиглан ямар хэмжээний ашгийг бий болгож байгааг харуулдаг. Коэффицентийг тооцоолох томъёо нь дараах байдалтай байна.

Аж ахуйн нэгжийн хөрөнгийн өгөөжийг үнэлэх замаар хөнгөлөлтийн хувь хэмжээг үнэлэхэд энэхүү хандлагыг боловсруулснаар илүү нарийвчлалтай үзүүлэлтийг ашигласан хөрөнгийн өгөөжийн хувь хэмжээг үнэлэх шалгуур болгон ашиглаж болно. (ROCEБуцахАсаалттайКапиталАжилтай). Энэ үзүүлэлт нь ROE-ээс ялгаатай нь урт хугацааны өр төлбөрийг (хувьцаагаар дамжуулан) ашигладаг. Энэ үзүүлэлтийг хөрөнгийн зах зээл дээр давуу эрхтэй хувьцаа эзэмшдэг компаниудад ашиглаж болно. Хэрэв компанид эдгээр нь байхгүй бол ROE харьцаа нь ROCE-тэй тэнцүү байна. Шалгуур үзүүлэлтийг дараах томъёогоор тооцоолно.

Өөрийн хөрөнгийн өгөөжийн өөр нэг төрөл нь ROACE-д ашигласан дундаж хөрөнгийн өгөөж юм. (Ажилласан дундаж хөрөнгийн өгөөж).

Үнэн хэрэгтээ энэ үзүүлэлт нь ROCE-тэй тохирч байгаа бөгөөд түүний гол ялгаа нь үнэлж буй хугацааны эхэн ба төгсгөлд ашигласан хөрөнгийн өртгийг (Өмчийн капитал + урт хугацаат өр төлбөр) дундажлах явдал юм. Энэ үзүүлэлтийг тооцоолох томъёо:

ROACE индикатор нь ROCE-ийг орлуулж чаддаг, жишээлбэл, EVA эдийн засгийн нэмүү өртгийн томъёонд. Хөнгөлөлтийн хувь хэмжээг тооцохдоо ашигт ажиллагааны харьцааг ашиглах боломжийн дүн шинжилгээг үзүүлье ⇓.

Шинжээчдийн үнэлгээнд үндэслэн хөнгөлөлтийн хувь хэмжээг тооцох

Хэрэв та венчур төслийн хөнгөлөлтийн хувь хэмжээг тооцоолох шаардлагатай бол CAPM, Gordon загвар, WACC аргыг ашиглах боломжгүй тул мэргэжилтнүүдийн үнэлгээг тооцоолоход ашигладаг. Шинжээчдийн шинжилгээний мөн чанар нь ашгийн ирээдүйн түвшинд нөлөөлж буй янз бүрийн макро, мезо, микро хүчин зүйлийн субъектив үнэлгээ юм. Хөнгөлөлтийн хувь хэмжээнд хүчтэй нөлөөлдөг хүчин зүйлүүд: улс орны эрсдэл, салбарын эрсдэл, үйлдвэрлэлийн эрсдэл, улирлын эрсдэл, удирдлагын эрсдэл гэх мэт. Төсөл бүрийн хувьд шинжээчид хамгийн чухал эрсдэлийг тодорхойлж, онооны үнэлгээг ашиглан үнэлдэг. Энэ аргын давуу тал нь хөрөнгө оруулагчдын бүх боломжит шаардлагыг харгалзан үзэх чадвар юм.

Зах зээлийн үржүүлэгчид үндэслэн хөнгөлөлтийн хувь хэмжээг тооцох

Хөрөнгийн зах зээл дээр энгийн хувьцаа гаргаж байгаа аж ахуйн нэгжүүдийн хөнгөлөлтийн хувь хэмжээг тооцоход энэ аргыг өргөн ашигладаг. Үүний үр дүнд зах зээлийн E/P үржүүлэгчийг тооцдог бөгөөд үүнийг EBIDA/Price гэж орчуулдаг. Энэ аргын давуу тал нь томьёо нь компанийг үнэлэхдээ салбарын эрсдэлийг тусгасан байдаг.

Эрсдэлийн шимтгэлд үндэслэн хөнгөлөлтийн хувь хэмжээг тооцох

Хөнгөлөлтийн хувь хэмжээг эрсдэлгүй хүү, инфляци, эрсдэлийн урамшууллын нийлбэрээр тооцдог. Дүрмээр бол хөнгөлөлтийн хувь хэмжээг тооцох энэ аргыг боломжит эрсдэл / өгөөжийн хэмжээг статистикаар тооцоолоход хэцүү байдаг янз бүрийн хөрөнгө оруулалтын төслүүдэд ашигладаг. Эрсдэлийн шимтгэлийг харгалзан хөнгөлөлтийн хувь хэмжээг тооцоолох томъёо:

![]() Хаана:

Хаана:

r - хөнгөлөлтийн хувь хэмжээ;

r f – эрсдэлгүй хүүгийн түвшин;

r p – эрсдэлийн шимтгэл;

I – инфляцийн хувь.

Хөнгөлөлтийн хүүгийн томъёо нь эрсдэлгүй хүү, инфляци, эрсдэлийн урамшууллын нийлбэрээс бүрдэнэ. Мөнгө байнга унадаг тул инфляцийг тусдаа үзүүлэлт болгон онцолсон бөгөөд энэ нь эдийн засгийн үйл ажиллагааны хамгийн чухал хуулиудын нэг юм. Эдгээр бүрэлдэхүүн хэсэг бүрийг хэрхэн үнэлэх талаар тусад нь авч үзье.

Эрсдэлгүй зээлийн хүүг тооцох аргууд

Эрсдэлгүй үнэ цэнийг үнэлэхийн тулд 0 эрсдэлтэй ашиг орлого, өөрөөр хэлбэл туйлын найдвартай санхүүгийн хэрэгслийг ашигладаг. Бодит байдал дээр ямар ч хэрэгслийг туйлын найдвартай гэж үзэх боломжгүй бөгөөд үүнд хөрөнгө оруулахдаа мөнгө алдах магадлал маш бага байдаг. Эрсдэлгүй хувь хэмжээг тооцох хоёр аргыг авч үзье.

- ОХУ-ын Сангийн яамнаас гаргасан эрсдэлгүй засгийн газрын бондын өгөөж (GKOs - засгийн газрын богино хугацааны тэг купон бонд, OFZs - холбооны зээлийн бонд). Засгийн газрын бонд нь хамгийн өндөр аюулгүй байдлын зэрэгтэй тул эрсдэлгүй хүүг тооцоход ашиглаж болно. Эдгээр төрлийн бондын өгөөжийг ОХУ-ын Төв банкны вэбсайтаас (cbr.ru) үзэх боломжтой бөгөөд дунджаар жилийн 6% гэж тооцож болно.

- АНУ-ын 30 жилийн хугацаатай бондын өгөөж. Эдгээр санхүүгийн хэрэгслийн дундаж өгөөж 5% байна.

Эрсдэлийн урамшууллыг тооцох арга

Томъёоны дараагийн бүрэлдэхүүн хэсэг нь эрсдэлийн урамшуулал юм. Эрсдэл ямагт байсаар байдаг тул тэдгээрийн хөнгөлөлтийн хувь хэмжээнд үзүүлэх нөлөөг үнэлэх хэрэгтэй. Нэмэлт хөрөнгө оруулалтын эрсдлийг үнэлэх олон арга байдаг бөгөөд тэдгээрийн заримыг нь авч үзье.

Алт-Инвест компаниас эрсдэлийн зохицуулалтыг үнэлэх аргачлал

Alt-Invest аргачлал нь ⇓ хүснэгтэд үзүүлсэн эрсдэлийн тохируулгад дараах төрлийн эрсдэлүүдийг агуулна.

ОХУ-ын Засгийн газрын 1997 оны 11-р сарын 22-ны өдрийн 1470 тоот хөрөнгө оруулалтын төслийн хөнгөлөлтийн хувь хэмжээг үнэлэх аргачлал.

Энэхүү аргачлалын зорилго нь төсвийн хөрөнгө оруулалтад зориулсан хөрөнгө оруулалтын төслүүдийг үнэлэхэд оршино. Тодорхой эрсдэл, тэдгээрийн тохируулгыг шинжээчийн үнэлгээгээр тооцно.Суурь (эрсдэлгүй) хөнгөлөлтийн хүүг тооцохдоо ОХУ-ын Төв банкны дахин санхүүжилтийн хүүг ашигласан бөгөөд энэхүү ханшийг ОХУ-ын Төв банкны албан ёсны вэбсайтаас үзэх боломжтой. ОХУ-ын Төв банк (cbr.ru). Төслийн тодорхой эрсдлийг танилцуулсан хүрээн дэх мэргэжилтнүүд үнэлдэг. Энэ аргыг ашиглан хөнгөлөлтийн дээд хэмжээ 61% байх болно.

| Эрсдэлгүй хүү | |

| ХАМТ ОХУ-ын Төв банкны дахин санхүүжилтийн хүү | 11% |

| Эрсдэлийн урамшуулал | |

| Тодорхой эрсдэлүүд | Эрсдэлийн тохируулга, % |

| Үйлдвэрлэлийг эрчимжүүлэх хөрөнгө оруулалт | 3-5% |

| Бүтээгдэхүүний борлуулалтын хэмжээг нэмэгдүүлэх | 8-10% |

| Шинэ төрлийн бүтээгдэхүүнийг зах зээлд нэвтрүүлэх эрсдэл | 13-15% |

| Судалгааны зардал | 18-20% |

Хөнгөлөлтийн хувь хэмжээг тооцох аргачлал Vilensky P.L., Livshits V.N., Smolyak S.A.

| Тодорхой эрсдэлүүд | Эрсдэлийн тохируулга, % |

| 1. Мэргэшсэн эрдэм шинжилгээний болон (эсвэл) зураг төслийн байгууллагуудаар судалгаа шинжилгээ хийх (урьд нь тодорхойгүй үр дүн) хийх хэрэгцээ: | |

| R&D-ийн үргэлжлэх хугацаа 1 жилээс бага | 3-6% |

| R&D 1 жилээс дээш хугацаа: | |

| a) R&D-ийг нэг мэргэжлийн байгууллага гүйцэтгэдэг | 7-15% |

| b) R&D нь нарийн төвөгтэй шинж чанартай бөгөөд хэд хэдэн мэргэшсэн байгууллагаар гүйцэтгэдэг | 11-20% |

| 2. Хэрэглэсэн технологийн онцлог: | |

| Уламжлалт | 0% |

| Шинэ | 2-5% |

| 3. Үйлдвэрлэсэн бүтээгдэхүүний эрэлтийн хэмжээ, үнийн тодорхойгүй байдал: | |

| байгаа | 0-5% |

| Шинэ | 5-10% |

| 4. Үйлдвэрлэл, эрэлтийн тогтворгүй байдал (мөчлөгт, улирлын чанартай). | 0-3% |

| 5. Төслийг хэрэгжүүлэх явцад гадаад орчны тодорхойгүй байдал (уул уурхай, геологи, цаг уурын болон байгалийн бусад нөхцөл байдал, гадаад орчны түрэмгий байдал гэх мэт) | 0-5% |

| 6. Ашигласан техник, технологийг эзэмших үйл явцын тодорхой бус байдал. Оролцогчид технологийн сахилга батыг дагаж мөрдөх боломжийг бүрдүүлэх боломжтой | 0-4% |

Янз бүрийн ангиллын хөрөнгө оруулалтын хөнгөлөлтийн хувь хэмжээг Ю.Хонко тооцох аргачлал

Эрдэмтэн Ж.Хонко янз бүрийн ангиллын хөрөнгө оруулалт/хөрөнгө оруулалтын төслийн эрсдэлийн шимтгэлийг тооцох аргачлалыг танилцуулав. Эдгээр эрсдлийн урамшууллыг нэгтгэсэн хэлбэрээр танилцуулж, хөрөнгө оруулагчаас хөрөнгө оруулалтын зорилго, түүнд нийцүүлэн эрсдэлийн тохируулгыг сонгохыг шаарддаг. Хөрөнгө оруулалтын зорилгод тулгуурлан эрсдэлийн нэгдсэн зохицуулалтыг доор харуулав. Таны харж байгаагаар эрсдэлийн хэмжээ нэмэгдэхийн хэрээр аж ахуйн нэгж/компанийн шинэ зах зээлд нэвтрэх, үйлдвэрлэлээ өргөжүүлэх, өрсөлдөх чадварыг нэмэгдүүлэх чадвар нэмэгддэг.

Дүгнэлт

Нийтлэлд бид хөнгөлөлтийн хувь хэмжээг тооцоолох 10 аргыг авч үзсэн бөгөөд тооцоололд янз бүрийн хандлага, таамаглалыг ашигладаг. Хөнгөлөлтийн хувь хэмжээ нь хөрөнгө оруулалтын шинжилгээний гол ойлголтуудын нэг бөгөөд үүнийг NPV, DPP, DPI, EVA, MVA гэх мэт үзүүлэлтүүдийг тооцоолоход ашигладаг. Энэ нь хөрөнгө оруулалтын объект, хувьцаа, хөрөнгө оруулалтын төсөл, удирдлагын шийдвэрийн үнэ цэнийг үнэлэхэд хэрэглэгддэг. Үнэлгээний аргыг сонгохдоо үнэлгээг ямар зорилгоор хийж байгаа, анхны нөхцөл нь ямар байгааг харгалзан үзэх шаардлагатай. Энэ нь хамгийн үнэн зөв үнэлгээ хийх боломжийг олгоно. Анхаарал тавьсанд баярлалаа, Иван Жданов тантай хамт байсан.

"Хямдрал" гэсэн нэр томъёо нь англи хэлнээс бидэнд ирсэн. Орчуулбал “хөнгөлөлт” гэдэг нь өөр өөр хугацаанд хэмжигдсэн эдийн засгийн үзүүлэлтүүдийг нэг цаг хугацаанд хүргэхийг хэлнэ. Хэрэв та эдийн засагч биш бол энэ тодорхойлолт танд юу ч хэлэхгүй байх магадлалтай. Тиймээс бид энэхүү эдийн засгийн үзэл баримтлалын мөн чанарыг энгийн жишээн дээр ойлгохыг хичээх болно. Бараг хүн бүр дор хаяж нэг удаа "хөнгөлөлт" гэж тодорхойлж болох нөхцөл байдалд орсон байдаг. Мэдээжийн хэрэг, хүн бүр үүнийг ойлгоогүй.

Хөнгөлөлт. Википедиагийн үзэл баримтлалын тодорхойлолт

Википедиа хөнгөлөлтийн мөн чанарыг бүх төлбөрийг нэг цаг хүртэл бууруулах замаар мөнгөн гүйлгээний үнийг тодорхойлох гэж тайлбарладаг. Хөнгөлөлт нь цаг хугацааны хүчин зүйлийг харгалзан мөнгөний үнэ цэнийг тодорхойлох үндэс суурь юм.

Цаг хугацаа бол мөнгө

Бидний хүн нэг бүр "Цаг бол мөнгө", "Мөнгөний үнэ цэнийг мэдэх" гэх мэт алдартай хэллэгүүдийг мэддэг. Хоёр дахь илэрхийлэл нь кассын шугам ойртох үед онцгой хамааралтай болж, бид хүссэнээрээ дахин нэг удаа шалгадаг. тэндээс илүүдэл барааг зайлуулахын тулд бидний хүнсний сагс. Энэ нь гайхмаар зүйл биш юм: бидний хүнд хэцүү цаг үед хэмнэлттэй, болгоомжтой байх нь аливаа хүний онцлог шинж чанартай байх ёстой.

Хөнгөлөлтийг ашигласнаар та валютын худалдан авах чадвар, өөрөөр хэлбэл ирээдүйн мөнгөний үнэ цэнийг тодорхойлох боломжтой.

Өөрөөр хэлбэл, хямдрал нь хүссэн орлогоо “маргааш” авахын тулд өнөөдөр хэдий хэмжээний хөрөнгө оруулалт хийх шаардлагатайг тооцоолох боломжийг олгодог.

Хөнгөлөлт нь бизнес эрхлэгчдэд зайлшгүй шаардлагатай хэрэгсэл бөгөөд хөрөнгө оруулалтын үр дүнг илүү нарийвчлалтай төлөвлөх боломжийг олгодог. Төлөвлөсөн үр дүнг дүрмээр бол төсөл хэрэгжүүлэхээс өмнө эсвэл түүний үе шатыг хэрэгжүүлэх явцад зарладаг. Тооцоолол нь энгийн - эдийн засгийн үзүүлэлтүүдийг хөнгөлөлтийн хүчин зүйлээр үржүүлэх замаар.

Хөнгөлөлтийн жишээ. Боловсролд хөрөнгө оруулах

Мэдээжийн хэрэг, хөнгөлөлтийг зөвхөн их тоо, хөрөнгө оруулалттай ертөнцөд төдийгүй энгийн иргэдийн амьдралд ашигладаг. Жишээлбэл, эцэг эх бүр хүүхдэдээ хамгийн сайн боловсрол олгохыг зорьдог. Гэсэн хэдий ч энэ нь заримдаа маш их мөнгө шаарддаг бөгөөд үүнийг гэр бүлийн төсвөөс найдвартай гаргах боломжгүй юм. Үүний шийдэл нь хуримтлагдах явдал юм. Яг одоо банкинд тодорхой хэмжээний мөнгө байршуулснаар тодорхой хугацааны дараа та хүүхдийнхээ боловсролд шаардагдах мөнгөн дүнг авах болно.

Мэдээжийн хэрэг, хөнгөлөлтийг зөвхөн их тоо, хөрөнгө оруулалттай ертөнцөд төдийгүй энгийн иргэдийн амьдралд ашигладаг. Жишээлбэл, эцэг эх бүр хүүхдэдээ хамгийн сайн боловсрол олгохыг зорьдог. Гэсэн хэдий ч энэ нь заримдаа маш их мөнгө шаарддаг бөгөөд үүнийг гэр бүлийн төсвөөс найдвартай гаргах боломжгүй юм. Үүний шийдэл нь хуримтлагдах явдал юм. Яг одоо банкинд тодорхой хэмжээний мөнгө байршуулснаар тодорхой хугацааны дараа та хүүхдийнхээ боловсролд шаардагдах мөнгөн дүнг авах болно.

Жишээлбэл, танд 2500 доллар хэрэгтэй. Санхүүгийн байгууллага жилийн 10% өгдөг. Хүүхэд 5 жилийн дараа сурч эхэлнэ. Шаардлагатай хэмжээг 2500-г 1.15-д хувааснаар олно. Үр дүн нь 1552 доллар. Энэ бол яг одоо танд хэрэгтэй анхны хөрөнгө бөгөөд 5 жилийн дараа та 2500 доллартай болно. Чухал нөхцөл бол "хүүгийн хүү" -ийг тооцоолох явдал юм.

Бидний жишээн дээр 10% нь хөнгөлөлтийн хувь, 2500 нь 5 жилийн хугацаанд гарах мөнгөн урсгал, 1552 доллар нь ирээдүйн мөнгөн гүйлгээний хөнгөлөлттэй үнэ юм.

Хөнгөлөлтийн томъёо

Эдийн засгийн онолд одоогийн (хөнгөлөлттэй) болон ирээдүйн үнэ цэнийг өнөөгийн үнэ цэнэ (PV) болон ирээдүйн үнэ цэнэ (FV) гэж тэмдэглэдэг. 2500 ам.доллар – энэ нь ирээдүйн үнэ цэнэ (FV), 1552 – өнөөгийн үнэ цэнэ (PV).

Тооцооллын томъёо дараах байдлаар харагдаж байна.

- R - хөнгөлөлтийн хувь,

- n нь "х агшин" -аас хойших хугацаа хүртэлх жилийн тоо юм.

Энэ хүчин зүйлийг "хөнгөлөлтийн хүчин зүйл" гэж нэрлэдэг.

Дүгнэж хэлэхэд бид дараахь дүгнэлтэд хүрэв: хөнгөлөлт гэдэг нь ирээдүйн мөнгөнөөс өнөөг хүртэл хүссэн хэмжээнээс зарцуулах шаардлагатай мөнгөн гүйлгээний арга юм.

Санхүүгийн удирдлагын ном зохиолд хөнгөлөлтийн тухай ойлголтыг өргөн хүрээнд авч үздэг. Энд бид зөвхөн хөнгөлөлтийн талаар товч мэдээлэл өгөх болно.

Өнөөдөр мянган рубль, жилд нэг мянган рубль өөр өөр утгатай. Нэгдүгээрт, энэ мөнгө инфляцийн нөлөөгөөр бага зэрэг сулрах болно. Хоёрдугаарт, яг одоо танд энэ мөнгө хэрэгтэй байж магадгүй юм. Юуны төлөө? Жишээлбэл, түүхий эд, тоног төхөөрөмж худалдан авах эсвэл ханган нийлүүлэгчдэд төлөх данс, төсвийн төлбөр, ажилчдын цалин хөлсийг төлөх, өөрөөр хэлбэл та эдгээр хөрөнгийг өөрийн үйлдвэрлэлд (эргэлтийн хөрөнгө эсвэл үндсэн хөрөнгөд) хөрөнгө оруулалт хийж, тодорхой орлого олох боломжтой.

Ямар төрлийн орлого танд тохирох вэ? Зээлийн хүү гэх мэт хөрөнгө босгох зардлаа нөхөх хэрэгтэй. Та төслүүдийнхээ ашигт ажиллагааг инфляциас өндөр байлгахыг хүсч байгаа байх (ингэснээр хөрөнгийн үнэ цэнэ буурахгүй). Мөн та сайн банкинд байршуулсан хадгаламж эсвэл улсын бондын өгөөжөөс илүү өндөр өгөөж авахыг хүсч байгаа нь маш их магадлалтай (эсвэл үйлдвэрлэлд бус санхүүгийн зах зээлд хөрөнгө оруулах нь илүү ашигтай байдаг).

Өөрөөр хэлбэл, капиталистын үүднээс авч үзвэл та дараахь өгөөжийг авах хэрэгтэй.

- инфляциас өндөр;

- хөрөнгийн хөрөнгө оруулалтын эрсдлийг хамардаг;

- хөрөнгө босгох өндөр зардал;

- өөр хөрөнгө оруулалтын өндөр өгөөж (магадгүй эрсдэлгүй).

Үйлдвэрлэлийн ажилтны үүднээс эдгээр шаардлагууд нь хэт их юм шиг санагдаж магадгүй - хөрөнгийн зах зээлээс өндөр ашиг орлоготой үйлдвэрлэлийн аж ахуйн нэгжийг хаанаас олж болох вэ гэж тэд хэлэв. Хариулт: Аж ахуйн нэгжийн үйл ажиллагааг урт хугацаанд авч үзэх шаардлагатай. Санхүүгийн зах зээл ойрын ирээдүйд үйлдвэрлэлээс илүү таатай нөхцлийг бүрдүүлж байгаа цагт хөрөнгө санхүүгийн салбарт голчлон эргэлдэнэ. Гэвч санхүүгийн зах зээл хөгжиж, улс орны эдийн засгийн нөхцөл байдал тогтворжиж, инфляци буурч, өрсөлдөөн нэмэгдэж байгаатай холбоотойгоор санхүүгийн зах зээлийн баталгаат ашиг мэдэгдэхүйц буурах болно (Өрнөдийн хөгжингүй зах зээл шиг 3-5% хүртэл). Урт хугацааны хэтийн төлөвийг харгалзан үзвэл үйлдвэрлэлийн ашиг өндөр байх болно. Үйлдвэрлэлээ урт хугацаанд оршин тогтнох, нийгмийн цогц асуудлыг шийдвэрлэхийн тулд өөрсдөө санхүүжилт хийх шаардлагатай байна. Өнөөгийн практик дээр орлого бий болгохын тулд "үйлдвэрлэл" ба "капиталист" аргыг хослуулах шаардлагатай байна.

Хүлээгдэж буй орлого нь хангалттай эсэхийг яаж ойлгох вэ? Үүнийг хийхийн тулд тэдгээрийг нэг хугацаанд тооцож (багасгаж), бэлэн байгаа хөрөнгөтэй харьцуулах шаардлагатай.

Хөнгөлөлт нь ирээдүйн мөнгөн гүйлгээг одоогийн цаг хүртэл бууруулахыг хэлнэ. Бууруулах коэффициент гэж нэрлэдэг хөнгөлөлтийн хүчин зүйл, мөн энэ нь бидний хөрөнгө оруулалтад шаардагдах өгөөж юм.

Энгийн жишээг харцгаая. Бид 1000 мянган рубльтэй, тодорхой төсөл хэрэгжүүлсний дараа бид 1560 мянган рубль авахаар төлөвлөж байна. жилийн дотор. Энэ төсөл ашигтай юу? Энэ асуултад хариулахын тулд та боломжтой хэмжээ болон ирээдүйн орлогын хэмжээг өнөөдрийнхтэй харьцуулах хэрэгтэй. Бид жилд 30% -ийн өгөөж авахыг хүсч байна гэж бодъё (өөрөөр хэлбэл хөнгөлөлтийн хүчин зүйл нь 30%). Ирээдүйн орлогын хэмжээг 100% + 30% -тай тэнцэх 1.3 хүчин зүйлд хуваах ёстой. Энэ нь 1560/1.3 = 1200 мянган рубль болно. Ирээдүйн орлогын хөнгөлөлттэй үнэ (1200 мянган рубль) нь өнөөдрийн бэлэн мөнгөний хэмжээнээс (1000 мянган рубль) их байгаа тул төслийг хэрэгжүүлэх нь ашигтай юм.

Хөнгөлөлтийн хувь хэмжээг тодорхойлох хамгийн энгийн томъёоны нэг нь дараах байдалтай байна.

K d = K br + K inf + K эрсдэл,

хаана K d - хөнгөлөлтийн хүчин зүйл;

K br - инфляци байхгүй үед эрсдэлгүй хөрөнгө оруулалтын ашигт ажиллагаа;

K inf - инфляци;

Эрсдэл - эрсдэлийн урамшуулал.

Үүнд хоёр үндсэн хүчин зүйл орно:

- мөнгөний цаг хугацааны үнэ цэнэ;

- хөрөнгө оруулалтын эрсдэлийг (тодорхойгүй) харгалзан.

Хөнгөлөлтийн хүчин зүйл нь дараахь байх ёстой.

- хөрөнгө босгох дундаж зардлаас их;

- эрсдэлгүй өөр хөрөнгө оруулалтын өндөр өгөөж.

Хэрэв инфляци өөрчлөгдвөл хөнгөлөлтийн хүчин зүйл өөрчлөгдөх ёстой. Нэмж дурдахад мөнгөн гүйлгээ нь инфляцийн хэмжээгээр нэмэгдэх ёстой, эс тэгвээс цэвэр хөрөнгийг тооцоолоход зөрчилдөөн үүсдэг: хуваагч нь инфляцийг харгалзан үздэг, харин тоологч нь тэгдэггүй.

Энэ томъёолол нь инфляци бага, эрсдэлийн түвшинд "ажиллаж" байгааг тэмдэглэх нь зүйтэй. Том бооцоо тавихын тулд та Фишерийн томъёог ашиглах хэрэгтэй.

K td = (1 + K br) * (1 + K inf) * (1 + K эрсдэл) – 1.

Хоёр томьёоны хоорондох алдааны хэмжээг хөндлөн үржвэрээр тодорхойлно

K br * K inf + K inf * K эрсдэл + K эрсдэл * K br + K br * K inf * K эрсдэл

Жишээ. Болъё K br = K inf = K эрсдэл = 3%.

Эхний (хялбаршуулсан) томъёоны дагуу K d = 9%, яг томьёоны дагуу - K td = 9.2727%. 0.2727% -ийн зөрүү нь бүрэлдэхүүн хэсэг бүрийг тодорхойлоход алдаатай байна.

Болъё K br = K inf = K эрсдэл = 30%. Эхний хялбаршуулсан томъёоны дагуу

Kd = 90%, яг - Ktd = 119.7%. 29.7% (119.7% - 90%) ялгаа нь бүрэлдэхүүн хэсэг бүрийн үнэ цэнэтэй харьцуулж болно.

K d = K br + K inf утгыг энэ төслийг санхүүжүүлж буй хөрөнгийн жигнэсэн дундаж үнээр тооцож болно. Төсөлд "хэвийн бус" ахиц дэвшил гарсан тохиолдолд эрсдэлийн дээд зэрэглэлийн K эрсдэл нь хөрөнгийн өгөөжийг баталгаажуулах ёстой.

- Нийт дайн: Warhammer - Dark Elves - Арми

- Тармуур хүн. Тармуур нь a.k.a. тармуур хүн - аймшигтай түүх ба видео! Тармуур ямар харагддаг вэ?

- "Дээрэмчид: Тэнгэрийг шуурга" киноны тойм

- Биологийн тэнхим Хичээлээс гадуурх хобби нь маш чухал байж болно

- Полисахаридын хэрэглээ ба тэдгээрийн ач холбогдол

- Сэдвийн хичээлийн танилцуулга: Эсийн бүтэц - Мэдлэг Hypermarket Эсийн эсийн бүтэц биологийн танилцуулга

- Эдгээр хүчнүүд ажилладаг системийн жишээг өг

- Амьдралын аюулгүй байдлын талаархи илтгэлүүд Сэдвийн амьдралын аюулгүй байдлын талаархи танилцуулга

- Захидлын хэлтсийн мэдээ Хичээлээс гадуурх хобби нь маш чухал байж болно

- Францын үйл үгийн бүлгүүд Хамгийн хэцүү үйл үг

- Өнгөрсөн цагийн хэлбэрийг бүрдүүлэх

- Машин үйлдвэрлэлийн үйлдвэрлэлийн дизайн, технологийн дэмжлэг - бакалаврын зэрэг (15

- Хөнгөлөлт гэж юу вэ?

- Өнгөрсөн элсэлтийн кампанит ажлын статистик

- Волга мужийн үйлчилгээний их сургууль

- Financial assets Богино хугацаат санхүүгийн хөрөнгө

- Шилдэг улс төрийн симуляторууд Том хэмжээний тулаантай тоглоомууд

- Ойд шөнийн тойм ⇡ Зүйрлэшгүй мисс Май

- Анимэ шүтэн бишрэгч уран зохиол: Read gg жанрын шилдэг номууд Анимэ рүү орсон

- Diablo III: Reaper of Souls-ийн видео тойм