Buhalterinė informacija. Buhalterinė informacija Darbo drabužių perdavimas eksploatuoti 1s 8.3

Kaip atsižvelgti į specialius drabužius 1c? Kaip įskaityti darbo drabužius 1C 8.3? Darbo drabužių ir specialios įrangos apskaita 1C: Apskaita 8.2 8.3 I dalis

Darbo drabužių ir specialios įrangos priėmimas ir perdavimas eksploatuoti

Šiandienos straipsnį skirsime svarstydami problemą, kuri taip pat periodiškai iškyla tarp 1C programos vartotojų. Būtent: „Kaip nurašyti darbo drabužius 1C? Kaip atsižvelgti į darbo drabužius 1s 8.3? Darbo drabužių apskaita 1C: apskaita 8.2 8.3"

Vis dėlto tokioje apskaitoje nėra nieko antgamtiško ar ypatingo, klausimas egzistuoja ir vyksta. Kaip apskaitoje ir mokesčių apskaitoje atspindėti darbo drabužių ir specialios įrangos gavimą, kaip nurašyti darbo drabužius iš serviso, kokioje sąskaitoje apskaityti darbo drabužius, kaip pervesti darbo drabužius į eksploataciją, kaip apmokėti darbo drabužių ir specialios įrangos kainą – į šiuos klausimus taip pat rasime atsakymus šios dienos pamokoje.

Darbo drabužių tema nėra nauja. Ji buvo daug kartų aptarta ir internete galite rasti daug įvairių straipsnių, skirtų šiai temai 1C 7.7 arba 1C 8.2. Tačiau laikas teka ir 1C keičiasi. Šiandien dirbsime su palyginti nauja 1C sąsaja, būtent „Taxi“ sąsaja, naudojama 1C 8.3 versijoje.

Taigi pradėkime.

Pirmoje pamokos dalyje apžvelgsime darbo drabužių ir specialios įrangos gavimą bei darbo drabužių ir specialios įrangos perdavimą eksploatuoti.

I dalis

Atspindėti darbo drabužių gavimas Naudojame dokumentą „Prekių ir paslaugų gavimas“. Jis yra palei šį kelią - pagrindiniame puslapyje spustelėkite elementą dešiniajame meniu „Pirkimai“ ir pasirinkite „Prekių ir paslaugų gavimas“.

Surašome naują dokumentą su operacijos tipu „Prekės“. Tuo atveju, kai kartu su darbo aprangos atvežimu reikia registruoti paslaugas, reikia naudoti operacijos tipą „Prekės, paslaugos, komisiniai“. Taigi, „Produktai“.

Užpildykite naujo dokumento antraštę. Nurodome numerį ir datą, sandėlį, sandorio šalį ir sutartį. Jei trūksta reikiamų elementų, sukuriame naują. Tada į lentelės skyrių pridedame eilutes.

Pasirinkite elementą atitinkamai iš „ ” arba „Speciali įranga“ aplanko. Jei grupės nėra organizuotos, tada jas kuriame. Šis veiksmas nėra privalomas, bet pageidautinas jūsų pačių patogumui. Pavyzdžiui, preliminariai organizuojant ir nurodant tokias grupes, apskaitos sąskaitos bus automatiškai pakeistos anksčiau grupėse įvestomis.

Jei prekės kortelė nesutvarkyta, tuomet ją taip pat sukuriame. Straipsnyje „“ aptarėme, kaip dirbti su nomenklatūros katalogu

Nurodome lentelės dalies eilutės duomenis - kainą ir kiekį. Darbo drabužių apskaitos sąskaita 10.10, PVM sąskaita 19.03.

Dokumento kūrimo pabaigoje nurodome ir registruojame sąskaitą faktūrą (jei reikia).

Naršome ir uždarome dokumentą.

Toliau reikia perkelti darbo drabužius ar specialią įrangą į gamybą. Šiuo tikslu naudojamas dokumentas „Medžiagų perdavimas eksploatuoti“. Jį randame nuėję į skirtuko „Sandėlis“ turinį. Sukurkime naują dokumentą.

Pasirinkite sandėlį ir organizaciją ir spustelėkite mygtuką „Sukurti“.

Programa automatiškai užpildys reikiamus antraštės duomenis, tačiau mums tereikia įvesti padalinio, kuriame yra MOL, vietą, kuriam išduodama apsauginė apranga.

Kitas žingsnis yra įvesti duomenis į lentelės skyrių. Pridėkite perkėlimui reikalingus elementus.

Užpildykite kiekį ir individualų.

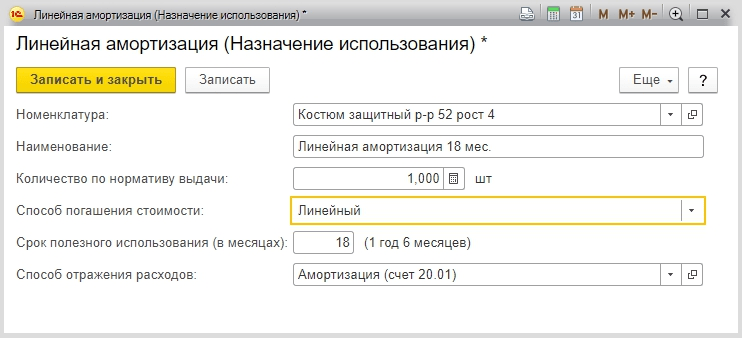

Kitas elementas „Naudojimo tikslas“ pareikalaus papildomų veiksmų. Šie duomenys naudojami darbo drabužių ar specialios įrangos išlaidų apmokėjimo išlaidoms būdui atspindėti. Jį užpildyti privaloma.

Naudojimo paskirtį pridėkime pasirinkdami lentelės dalyje įtaisytą mygtuką.

Atkreiptinas dėmesys, kad darbo drabužiai, kurie nuvertėja 12 mėnesių. yra apskaitomas kaip atsargos ir vienu metu nurašomas tiek apskaitoje, tiek mokesčių apskaitoje, perduodant eksploatuoti. Jei naudingo tarnavimo laikas viršija 12 mėnesių, apskaitoje darbo drabužiai bus nurašomi tiesiniu būdu, priklausomai nuo naudojimo laikotarpio. Mokesčių apskaitoje darbo drabužiai nurašomi kaip materialinės išlaidos ir tada, kai jie pradedami eksploatuoti. Jei darbo aprangos savikaina viršija 40 tūkst., tai ji skaičiuojama kaip ilgalaikis turtas.

Sukurkime naują arba pasirinkite esamą naudojimo paskirtį.

Užpildome pavadinimą, kuriame pageidautina nurodyti požymius, išskiriančius šio tipo naudojimo paskirtį; Kiekį nurodome pagal išdavimo standartą. Mūsų atveju tai -1 vnt. Toliau savo pavyzdyje pristatome linijinį išlaidų grąžinimo metodą. Nurodome laikotarpį mėnesiais ir išlaidų atspindėjimo būdą (20 arba 25 sąskaitos).

Braukite ir uždarykite dokumentą. Paskelbtas dokumentas generuos įrašus į 10.10 ir 10.11 sąskaitas, taip pat į turto apskaitos sąskaitų debetą.

Jei manote, kad darbo drabužiai išduodami tik statybininkams ir gamyklų darbuotojams, pažiūrėkite į standartinius standartus, patvirtintus Rusijos darbo ministerijos 2014 m. gruodžio 9 d. įsakymu Nr. 997n. Tarp kitų pareigybių sąraše matysite: vairuotojas, archyvaras, kompiuterių operatorius, krautuvas, technikas, tiekimo vadovas, ne maisto prekių pardavėjas, kurio gali būti beveik bet kurioje įmonėje.

Kadangi už saugių sąlygų organizavimą ir darbo apsaugą atsakingas darbdavys, darbuotojai turi būti aprūpinti asmeninėmis apsaugos priemonėmis. Šis straipsnis padės sutvarkyti darbo drabužių apskaitą jūsų organizacijoje.

1. Darbuotojų aprūpinimo specialiais drabužiais standartai

2. Kortelė nemokamam darbo drabužių išdavimui

3. Siuntimai darbo drabužių apskaitai

4. Darbo drabužių nurašymas apskaitoje

5. Pavyzdys

6. Darbo drabužių nurašymas mokesčių apskaitoje

7. Darbo drabužių apskaita 1s 8.3

8. Darbo aprangos apskaita organizacijoje taikant supaprastintą mokesčių sistemą

9. Kaip nurašyti darbo drabužius, kurie tapo netinkami naudoti

10. Kombinezonai atleidžiant darbuotoją

Taigi, eikime eilės tvarka. Jei neturite laiko perskaityti ilgo straipsnio, pažiūrėkite žemiau esantį trumpą vaizdo įrašą, iš kurio sužinosite visus svarbiausius dalykus apie straipsnio temą.

(jei vaizdo įrašas neaiškus, vaizdo įrašo apačioje yra krumpliaratis, spustelėkite jį ir pasirinkite 720p kokybę)

Straipsnyje temą aptarsime išsamiau nei vaizdo įraše.

1. Darbuotojų aprūpinimo specialiais drabužiais standartai

Kam darbdavys privalo išduoti specialią aprangą, nurodyta Rusijos Federacijos darbo kodekso 212, 221 straipsniuose:

- darbuotojai, dirbantys su kenksmingos ar pavojingos sąlygos darbo;

- darbininkai, dirbantys atliekamus darbus ypatingos temperatūros sąlygos arba susijusios su tarša.

Dokumentas, reglamentuojantis darbuotojų aprūpinimą specialia apranga, yra Tarpsektorinės darbuotojų aprūpinimo specialiais drabužiais, specialia avalyne ir kitomis asmeninėmis apsaugos priemonėmis taisyklės, patvirtintos Rusijos sveikatos ir socialinės plėtros ministerijos 2009 m. birželio 1 d. įsakymu Nr. 290n. Jis įdiegtas išdavimo reikalavimai asmeninės apsaugos priemonės (AAP):

- AAP turi būti sertifikuota ir atitikties deklaracija;

- AAP perkamos organizacijos lėšomis arba pagal nuomos sutartį laikinai naudoti;

- AAP išduodamos nemokamai pagal standartinius standartus ir remiantis specialaus darbo sąlygų vertinimo rezultatais

- Organizacija vietos teisės akte gali nustatyti savo standartus, kaip aprūpinti darbuotojus apsauginiais drabužiais, kurie viršija standartinius, taip pat pakeisti vieno tipo apsauginius drabužius panašaus lygio apsauga.

Darbuotojų aprūpinimo specialia apranga turimoms pareigoms standartus galite patikrinti personalo lentelėje sekančius dokumentus:

- Standartiniai standartai, patvirtinti Rusijos darbo ministerijos 2014 m. gruodžio 9 d. įsakymu Nr. 997n - įvairių profesijų ir visų ekonominės veiklos rūšių pareigybių darbuotojams;

- Darbuotojų šiltų darbo drabužių ir avalynės išdavimo standartai, patvirtinti Darbo ministerijos 1997 m. gruodžio 31 d. nutarimu Nr. 70 - pagal klimato zonas vienodi visoms ūkio šakoms;

- Standartiniai išdavimo standartai, patvirtinti Sveikatos apsaugos ir socialinės plėtros ministerijos 2006 m. balandžio 20 d. įsakymu Nr. 297 - sertifikuoti specialūs gerai matomi signaliniai drabužiai visų ūkio sektorių darbuotojams;

- Pramonės standartų standartai (pavyzdžiui, statybose, medicinoje, gamybos veikloje, bankuose, būsto ir komunalinėse paslaugose ir kt.).

- Specialaus darbo sąlygų vertinimo ataskaitos IV skirsnyje (Rusijos darbo ministerijos 2014 m. sausio 24 d. įsakymo N 33n priedas Nr. 3).

Šiuose dokumentuose kiekvienai pareigybei ir profesijai galite rasti specialių drabužių sąrašą pagal rūšį ir kiekį, kuris turėtų būti išduotas darbuotojams metams.

Įmonė turi patvirtinti pareigybių, kurioms išduodama speciali apranga, sąrašą ir išdavimo normas. Tai gali būti vadovo įsakymas arba darbo ar kolektyvinės sutarties priedas.

Priedas prie užsakymo:

Priimdamas darbuotoją į darbą, darbdavys privalo informuoti darbuotoją apie asmenines apsaugos priemones, kurias jis privalo dėvėti. Darbuotojas pasirašo, kad susipažino su Darbuotojų aprūpinimo darbo drabužiais taisyklėmis ir standartiniais AAP išdavimo standartais, atitinkančiais jo profesiją ir pareigas.

2. Kortelė nemokamam darbo drabužių išdavimui

Išduodant darbuotojams darbo drabužius reikia atsižvelgti į darbuotojo lytį, ūgį ir dydį, jo darbo pobūdį. Norėdami kontroliuoti darbo drabužių išdavimo standartus ir jų tarnavimo laiką, užpildykite asmeninė kortelė asmeninėms apsaugos priemonėms išduoti kiekvienam darbuotojui. Nemokamo darbo drabužių išdavimo kortelės forma patvirtinta Tarpsektorinėmis taisyklėmis (Rusijos sveikatos ir socialinės plėtros ministerijos įsakymas 2009 m. birželio 1 d. Nr. 290n).

Tarpsektorinės taisyklės leidžia išlaikyti asmens korteles popierine arba elektronine forma. Programoje pildant asmens registracijos kortelę AAP išdavimui, vietoj darbuotojo parašo gavimo metu daroma nuoroda į pirminio dokumento, kuriame yra darbuotojo parašas gavus AAP, rekvizitus (pvz., pretenzija). sąskaitą faktūrą M-11).

Jei AAP darbuotojai nenaudoja visą laiką, o yra reikalingi tam tikro darbo metu, jiems išduodama nemokamo apsauginių drabužių dalijimo kortelė su užrašu „Budi“.

Registruojant darbo drabužių judėjimo operacijas, buhalterija, kaip taisyklė, perveda dokumentacija pagal vieningas formas (patvirtintos Rusijos Federacijos valstybinio statistikos komiteto 1997 m. spalio 30 d. nutarimu Nr. 71a):

- Nr.MB-2 „Mažos vertės ir susidėvinčių daiktų registracijos kortelė“;

- Nr.MB-4 „Mažos vertės ir susidėvėjusių daiktų utilizavimo aktas“ apskaityti darbo drabužių, tapusių netinkamais naudoti, nurašymą;

- Nr.MB-7 „Darbo drabužių, apsauginės avalynės ir saugos priemonių išdavimo įregistravimas“ - fiksuoti asmeninių apsaugos priemonių išdavimą darbuotojams naudotis;

- Nr.MB-8 „Mažos vertės ir nešiojamų daiktų nurašymo aktas“ - įrašyti susidėvėjusių ir netinkamų toliau naudoti asmeninių apsaugos priemonių nurašymą.

Pačios organizacijos, atsižvelgdamos į įmonės veiklos specifiką ir išduodamas asmenines apsaugos priemones, gali parengti panašias darbo drabužių apskaitos pirminių dokumentų formas. Pavyzdžiui, darbo drabužių nurašymo aktas gali atrodyti taip.

3. Siuntimai darbo drabužių apskaitai

Organizacijos tvarko apsauginių drabužių ir kitų apsaugos priemonių apskaitą pagal Metodinius nurodymus, patvirtintus Rusijos finansų ministerijos 2002 m. gruodžio 26 d. įsakymu N 135n.

Darbo drabužių apskaita organizacijoje ir apskaitos sąskaita priklauso nuo to, į kokį turtą bus įtrauktos AAP. Metodinėse rekomendacijose siūloma atsižvelgti į specialią aprangą kaip atsargų dalis, neatsižvelgiant į naudojimo laikotarpį ir kainą. Tačiau apskaitos politikoje galima numatyti darbo drabužių apskaitą organizacijoje kaip jos dalį ilgalaikis turtas.

Apskaitos ir darbo drabužių apskaitos ypatybės organizacijoje kiekvienoje parinktyje pateiktos lentelėje.

| Kombinezonai kaip MPZ dalis | Kombinezonai įtraukti į OS | Darbo drabužiai laikinam naudojimui | |

| Priskyrimo kriterijai | Nepriklausomai nuo jų kainos ir naudojimo laikotarpio | Naudojimo laikotarpis yra daugiau nei metai, o kaina viršija 40 000 rublių. (arba kita nustatyta vertė turtui pripažinti ilgalaikiu turtu) | Darbo drabužių gavimas pagal nuomos sutartį |

| Darbo drabužių apskaitos sąskaita organizacijoje | 10 „Speciali įranga ir speciali apranga“ | 01 "Ilgalaikis turtas" | Nebalansinėje sąskaitoje 002 „Atsargų turtas priimtas saugoti“ |

| Pagrindas (pirminiai dokumentai) | Kvito užsakymas f. M-4, patvirtintas Rusijos valstybinio statistikos komiteto 1997 m. spalio 30 d. nutarimu N 71a | OS objekto priėmimo ir perdavimo aktas f. OS-1, patvirtintas Rusijos Federacijos valstybinio statistikos komiteto 2003 m. sausio 21 d. nutarimu N 7 | Perdavimo ir priėmimo pažymėjimas |

| Registracijos kaina | faktine savikaina, faktinių įsigijimo ar gamybos išlaidų suma | sutartyje numatytame įvertinime arba su jų savininku suderintame įvertinime | |

| Siuntimai darbo aprangos pirkimo apskaitai | Debetas 10-10 „Speciali įranga ir specialūs drabužiai sandėlyje“ Kreditas 60,71,76 – speciali apranga kapitalizuota | Debetas 08 „Investicija į ilgalaikį turtą“ Kreditas 60,71,76 – kapitalizuotos asmeninės apsaugos priemonės Debetas 01 „Ilgalaikis turtas“ Kreditas 08 – asmeninės apsaugos priemonės, įtrauktos į ilgalaikį turtą |

Debetas 002 „Atsargų turtas priimtas saugoti“ |

| Norminis aktas | Metodinių nurodymų, patvirtintų Rusijos finansų ministerijos 2002 m. gruodžio 26 d. įsakymu N 135n, 11 punktas, Pramonės gamybos apskaitos gairės, patvirtintos Rusijos Federacijos finansų ministerijos 2001 m. gruodžio 28 d. įsakymu N 119n |

2002 m. gruodžio 26 d. Rusijos finansų ministerijos įsakymu N 135n patvirtintų gairių 9 punktas, PBU 6/01 „Ilgalaikio turto apskaita“, patvirtintas Rusijos finansų ministerijos 2001 m. kovo 30 d. įsakymu N 26n Rusijos Federacijos finansų ministerijos 2003 05 12 raštas Nr. 16-00-14/ 159 |

2002 m. gruodžio 26 d. Rusijos finansų ministerijos įsakymu N 135n patvirtintų gairių 12 punktas. |

4. Darbo drabužių nurašymas apskaitoje

Darbo drabužių nurašymo įrašai apskaitoje priklausys nuo sąskaitos, kurioje jie buvo įrašyti gavus.

1 variantas. Darbo drabužių, įtrauktų į atsargas, kurių naudingo tarnavimo laikas viršija 12 mėnesių, nurašymas

- asmeninių apsaugos priemonių kaina nurašoma į sąnaudas tiesiškai per visą naudojimo laikotarpį pagal Rekomendacijų 26 p.

- Debetas 10-11 „Speciali įranga ir speciali apranga eksploatuojant“ Kreditas 10-10 „Speciali įranga ir speciali apranga sandėlyje“ - darbuotojui laikinam naudojimui perduota speciali apranga

- Debetas 20, 26, 44 Kreditas 10-11 „Naudojama speciali įranga ir speciali apranga“ - dalinis specialios aprangos nurašymas apskaitoje kaip sąnaudos (kas mėnesį AAP naudojimo laikotarpiu)

2 variantas. Darbo drabužių kaip pramoninės įrangos, kurios tarnavimo laikas yra trumpesnis nei 12 mėnesių, išmetimas

- darbo aprangos kaina apskaitoma išdavimo darbuotojui momentu Metodinių nurodymų 21 punkte nustatyta tvarka. Ši taisyklė apskaitos tikslais turi būti įtvirtinta organizacijos apskaitos politikoje.

- Debetas 20, 26, 44 Kreditas 10-10 „Speciali įranga ir specialūs drabužiai sandėlyje“ - specialios aprangos nurašymas apskaitoje kaip sąnaudos, kai perduodama darbuotojui

- Darbo aprangos apskaita organizacijoje, kuri yra darbuotojų naudojama ir nurašoma į sąnaudas, gali būti vykdoma nebalansinėje sąskaitoje „Naudojami darbo drabužiai“ (Rekomendacijų 23 punktas).

3 variantas. Darbo aprangos, įtrauktos į ilgalaikį turtą, savikainos nurašymas

- darbo drabužių savikaina priskiriama sąnaudoms per nusidėvėjimą

- Debetas 20,26,44 Kreditas 02 "Ilgalaikio turto nusidėvėjimas" - nusidėvėjimas skaičiuojamas nuo darbo drabužių savikainos kas mėnesį per naudojimo laikotarpį

5. Pavyzdys

2016-12-05 servise Tachka LLC automobilių remonto meistrui Kozlovui nupirkta speciali apranga: apsauginis kostiumas iš mišrių audinių, 1 vnt. kaina 4500,00 RUB, pirštinės 1 pora už 420,00 RUB, apsauginiai akiniai 1 vnt. po 6500,00 RUR, izoliuota striukė 1 vnt. Po 5 600 RUR, izoliuotos kelnės 1 vnt. už 3800,00 rub., veltinio batai už 4800,00 rub.

Kombinezonas darbuotojui išduotas 2016-12-11. Pagal patvirtintus standartus kostiumo, pirštinių, akinių naudojimo laikas yra trumpesnis nei 12 mėnesių, izoliuotos striukės, kelnių - 30 mėnesių, veltinio batų - 36 mėn.

Debetas 10-10 „Speciali įranga ir specialūs drabužiai sandėlyje“ Kreditas 60 – 25 620,00 rub. (4500+420+6500+5600+3800+4800) – Darbo drabužiai išsiųsti į sandėlį

Debetas 26 Kreditas 10-10 – 11420,00 rub. (4500+420+6500) Į sąnaudas buvo nurašyta mechanikui išduoto kostiumo, pirštinių, akinių savikaina.

Debetas 10-11 „Naudojama speciali įranga ir speciali apranga“ Kreditas 10-10 – 14 200,00 RUB. (5600+3800+4800) — Darbuotojui buvo įteikta izoliuota striukė, izoliuotos kelnės, veltiniai batai

Debetas 26 Kreditas 10-11 „Naudojama speciali įranga ir specialūs drabužiai“ 446,67 rubliai. (5600/30+3800/30+4800/36) - Dalinis darbo drabužių, kurių naudojimas yra daugiau nei 12 mėnesių, išlaidų nurašymas.

6. Darbo drabužių nurašymas mokesčių apskaitoje

Asmeninių apsaugos priemonių kaina gali būti nurašoma kaip išlaidos, mažinančios pajamų mokesčio bazę. Tačiau darbo drabužių nurašymą mokesčių apskaitoje riboja nemokamo AAP išdavimo standartai: standartiniai arba patvirtinti įmonės, remiantis specialaus darbo sąlygų vertinimo rezultatais. Tokią poziciją Finansų ministerija išreiškė 2014-11-25 rašte Nr.03-03-06/1/59763 ir 2012-02-16 Nr.03-03-06/4/8.

Mokesčių tikslais darbo drabužių atspindys priklauso nuo jų kainos ir tarnavimo laiko:

- Kaip nuvertinamas turtas:

- Atsižvelgiant į šias sąlygas: kainuoja daugiau nei 100 tūkstančių rublių, naudojimo laikotarpis daugiau nei 12 mėnesių;

- Nurašymas atliekamas skaičiuojant nusidėvėjimą kas mėnesį per visą naudingo tarnavimo laiką

- Įskaitant medžiagų išlaidos:

- Jei naudojimo laikotarpis yra trumpesnis nei 12 mėnesių, darbo drabužių kaina gali būti bet kokia;

- Jis pripažįstamas sąnaudomis išdavimo darbuotojui metu arba tolygiai per visą veiklos laikotarpį, jei šis laikotarpis trunka ilgiau nei vieną pelno mokesčio ataskaitinį laikotarpį. Ši procedūra numatyta pastraipose. 3 p. 1 str. 254 Rusijos Federacijos mokesčių kodeksas. Pasirinkimas, kurį naudoja organizacija, yra nustatyta mokesčių tikslais apskaitos politikoje.

7. Darbo drabužių apskaita 1s 8.3

1C programoje: Apskaita 8-asis leidimas. 3.0, taip pat galite organizuoti darbo drabužių ir kitų asmeninių apsaugos priemonių priėmimo, išdavimo ir nurašymo apskaitą. Instrukcijas, kaip naudotis programa, rasite vaizdo įraše.

8. Darbo aprangos apskaita organizacijoje taikant supaprastintą mokesčių sistemą

Apsauginių drabužių apskaita supaprastintoje mokesčių sistemoje, taip pat ir bendrojoje sistemoje, priklauso nuo to, kaip atsižvelgiama į apsaugines priemones. Kadangi taikant supaprastinimą naudojamas grynųjų pinigų ir pajamų pripažinimo metodas, už darbo drabužius reikia sumokėti.

Jei darbo drabužiai apskaitomi kaip medžiagos, tai jų savikaina pagal supaprastintą mokesčių sistemą įtraukiama į sąnaudas po apmokėjimo ir priėmimo į apskaitą vienu metu.

Kai AAP priimamos kaip pagrindinė priemonė, darbo drabužių apskaita organizacijoje pagal supaprastintą mokesčių sistemą vykdoma pagal 3 str. 346,16, sek. 4 pastraipos 2 str. 346.17 Rusijos Federacijos mokesčių kodeksas. Darbo aprangos savikaina įtraukiama į išlaidas paskutinę ataskaitinio laikotarpio dieną į mokėjimo sumą.

9. Kaip nurašyti darbo drabužius, kurie tapo netinkami naudoti

Tuo atveju, kai apsauginiai drabužiai tapo netinkami naudoti ir nepasibaigė jų naudojimo laikas, Rekomendacijose numatyta galimybė tokias AAP nurašyti. Sprendimas dėl specialios aprangos netinkamumo priklauso nuolatinės inventorizacijos komisijos kompetencijai (Rekomendacijų 34 punktas). Vadovo įsakymu paskirta komisija apžiūri asmenines apsaugos priemones, nustato gedimo priežastis, nustato asmenis, atsakingus už apsauginių drabužių sugadinimą, surašo nurašymo aktą.

Visiškas nurašymas netinkamas naudoti ir negali būti atkurtas darbo apranga. Nurašymo aktas perduodamas buhalterijai. Kaip nurašyti darbo drabužius, kurie tapo netinkami naudoti? Buhalteris turės atlikti šiuos įrašus:

Debetas 94 Kreditas 10-11 – nebetinkamų naudoti darbo drabužių nurašymas likutine verte;

Pagal PBU 10/99 11 punktą, netinkamų naudoti asmeninių apsaugos priemonių nurašymo išlaidos įtraukiamos į apskaitą kaip kitų ataskaitinio laikotarpio išlaidų dalis, su kuria jos susijusios.

Debetas 91-2 Kreditas 94 - darbo drabužių, kurie tapo netinkami naudoti, kaina atsispindi kitose sąnaudose.

Jei komisiniu būdu kaltininkas nustatytas, tuomet specialios aprangos kaina priskiriama kaltam asmeniui (Buhalterinės apskaitos ir atskaitomybės nuostatų 28 p. „b“ papunktis):

Debetas 73 Kreditas 94 – darbo aprangos kaina priskiriama kaltam asmeniui.

Debetas 50,51,70 Kreditas 73 – žalos atlyginimas (išskaitymas iš atlyginimo) iš kaltininko.

Debetas 91-2 Kreditas 73 – žalos nurašymas kitoms išlaidoms, jeigu kaltas asmuo teismo pripažįstamas nekaltu.

10. Kombinezonai atleidžiant darbuotoją

Darbo drabužių nuosavybės teisė išlieka organizacijai visą naudojimo laikotarpį. Todėl darbuotoją atleidus ar perkėlus į kitas pareigas, darbo drabužiai turi būti grąžinti į sandėlį. Ši pareiga numatyta Metodinių nurodymų, patvirtintų Rusijos finansų ministerijos 2002 m. gruodžio 26 d. įsakymu Nr. 135n, 64 punkte.

Darbo drabužių grąžinimą apskaitoje atspindi šie įrašai:

- Debetas 01 „Ilgalaikis turtas sandėlyje“ Kreditas 01 „Eksploatuojamas ilgalaikis turtas“ - apskaitant darbo drabužius kaip ilgalaikį turtą;

- Debetas 10-10 Kreditas 10-11 – likutine verte, jei į inventorių įtraukti darbo drabužiai nurašomi tolygiai per naudojimo laikotarpį;

- Apskaitos įrašai nedaromi, jei darbo aprangos kaina buvo nurašyta darbuotojui išduodant. Šiuo atveju vykdoma tik kiekybinė apskaita.

Organizacija turi teisę išskaičiuoti iš darbo užmokesčio darbuotojo darbo drabužių, kurie nebuvo grąžinti atleidžiant iš darbo arba kuriuos darbuotojas prarado, kaina. Darbo aprangos išlaidų atskaitymo atleidžiant darbuotoją apskaita yra panaši į ankstesniame skyriuje aptartą tvarką.

Darbo drabužių išdavimas darbuotojams nėra susijęs su nuosavybės perleidimu, todėl darbdavys neturi PVM apmokestinimo objekto. Taip pat darbo drabužių savikaina įstatymų leidėjo nepripažįstama darbuotojo pajamomis, o suteiktos darbo aprangos kaina nėra apmokestinama gyventojų pajamų mokesčiu ir draudimo įmokomis.

Pabaigai keli žodžiai apie atsakomybę. Darbuotojų neaprūpinimas apsauginėmis priemonėmis gali užtraukti baudą pareigūnams nuo 20 iki 30 tūkstančių rublių, įmonei – nuo 130 iki 150 tūkstančių rublių (Rusijos Federacijos administracinių nusižengimų kodekso 5.27.1 straipsnio 4 punktas). Todėl prašau jūsų nepamiršti savo pareigos aprūpinti darbuotojus specialiais drabužiais. O jei turite neatsakytų klausimų apie darbo drabužių apskaitą, rašykite komentaruose, pabandykime kartu rasti atsakymą!

Darbo aprangos apskaita organizacijoje: apskaita ir mokesčiai

Pagal įstatymus įmonės privalo aprūpinti darbuotojus pavojingoje ir pavojingoje darbo aplinkoje asmeninėmis apsaugos priemonėmis, skirtomis fizinei apsaugai ir apsaugai nuo užteršimo. Panagrinėkime teorinius tokių operacijų atlikimo aspektus, atsižvelgdami į apskaitos ir mokesčių ypatybes, taip pat praktinį duomenų įvedimo į 1C: Apskaita 8.3 programą metodą.

Darbo drabužių apskaita ir mokesčių apskaita

Sąvoka „darbo drabužiai“ reiškia asmenines apsaugos priemones, kurios, be pačių drabužių, apima apsauginius batus ir apsaugines priemones.

Norminė bazė:

- Finansų ministerijos 2002 m. gruodžio 26 d. įsakymas Nr. 135n;

- Rusijos darbo ministerijos 2014 m. gruodžio 9 d. įsakymas Nr. 997n;

- 2009 m. birželio 1 d. Rusijos sveikatos ir socialinės plėtros ministerijos įsakymas Nr. 290n;

- Informacija apie standartinius nemokamo darbo drabužių, apsauginės avalynės ir kitų asmeninių apsaugos priemonių išdavimo standartus;

- Mokesčių kodas;

- Darbo kodeksas (209, 221 straipsniai);

- Rusijos Federacijos administracinių nusižengimų kodeksas (5.27.1 str. 4 p. – bauda pareigūnams nuo 20 000 iki 30 000, organizacijai nuo 130 000 iki 150 000 rublių už darbuotojų neaprūpinimą specialia apranga).

Darbo drabužių išdavimas tam tikrų tipų įmonėse ir tam tikroms profesijoms yra nustatytas įstatymu. Išduodamų darbo drabužių naudojimo laikotarpis ir kiekis nustatomas pagal pramonės standartus arba standartines taisykles. Darbo drabužiai darbuotojams išduodami nemokamai, tačiau jų skalbimo ir valymo išlaidas apmoka įmonė. Vienas iš svarbių dalykų: darbo drabužiai turi būti sertifikuoti.

Iš pradžių Finansų ministerijos įsakymu Nr.135n buvo numatyta darbo drabužių apskaita kaip apyvartinių lėšų dalis. Sąskaitoje Medžiagos buvo atidarytos dvi subsąskaitos:

- Darbo apranga sandėlyje (1C tai yra 10.10 paskyra);

- Naudojami kombinezonai (1C paskyroje 10.11).

Šiuo metu leidžiama taikyti PBU 6/01 „Ilgalaikio turto apskaita“ (Rusijos Federacijos finansų ministerijos Apskaitos metodikos ir atskaitomybės departamento 2003 m. gegužės 12 d. laiškas N 16-00-14/159) , tačiau tam darbo drabužių tarnavimo laikas turi būti ilgesnis nei vieneri metai ir sąnaudų kriterijus atitinka ilgalaikio turto apibrėžimą.

Sutelkime dėmesį į „tradicinį“ požiūrį, kai į darbo aprangą atsižvelgiama 10-ą kartą. Norint teisingai nurašyti darbo drabužių kainą į išlaidas, būtina teisingai nustatyti jo tarnavimo laiką. Galimi variantai:

- Aptarnavimo norma yra ne daugiau kaip metai - valdymo bloko išlaidos yra visiškai įtrauktos į sąnaudas paleidimo metu;

- Aptarnavimo norma yra daugiau nei metai - buhalterija turėtų naudoti linijinį išlaidų nurašymo metodą per visą drabužių tarnavimo laiką.

NU darbo aprangos kaina iš karto įtraukiama į išlaidas (254 str. 1 d. 3 d.). Dėl to atsiranda laikini pajamų mokesčių skirtumai (PBU 18/02).

Reikėtų daryti išlygą, kad, pageidaujant, mokesčių mokėtojas negali nurašyti sąnaudų iš karto, o atspindėti kelių ataskaitinių laikotarpių išlaidas. BU taip pat gali būti, kad pradedant eksploatuoti darbo drabužius, kurių tarnavimo laikas yra trumpesnis nei 12 mėnesių, iš karto nenurašoma visos sąnaudos, o tai daroma tiesiniu metodu per visą tarnavimo laiką. Pasirinkta tvarka turi būti nustatyta apskaitos politikoje.

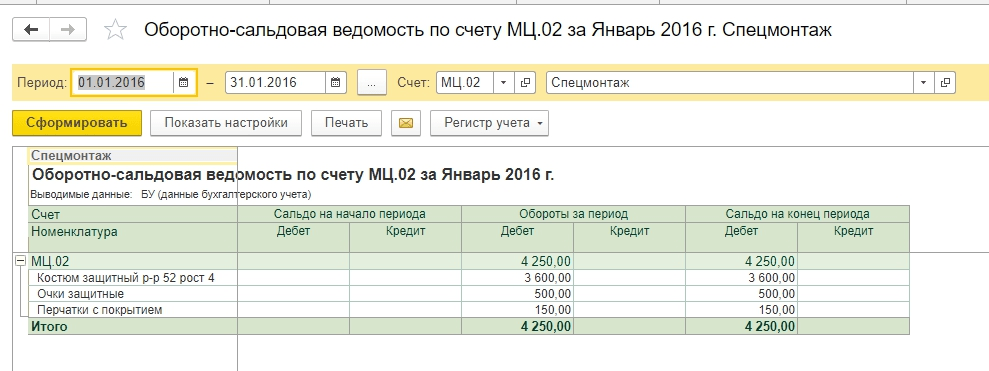

Naudojami darbo drabužiai, kurių eksploatavimo laikas ilgesnis nei metai, yra įtraukiami į 10.11 sąskaitą, nusidėvėjimas nurašomas kas mėnesį į išlaidų sąskaitą. Nebalansinė apskaita tvarkoma visų išduotų darbo drabužių apskaita, kol neįvyksta jų pašalinimas dėl nusidėvėjimo (ar dėl kitos priežasties). 1C naudoja nebalansinę sąskaitą MC.02 Naudojami kombinezonai.

Visas išlaidas iš sąskaitos 10.11 nurašius į BU sąnaudas, darbo drabužiai turi būti nurašyti iš balanso dėl susidėvėjimo. Jei darbuotojas atleidžiamas iš darbo ar perkeliamas į pareigas, kuriose speciali apranga nereikalinga, darbuotojas privalo perduoti įmonei jam išduotas apsaugos priemones.

Darbo drabužių apskaita ir nurašymas 1C 8.3

Darbo drabužių gavimas iš tiekėjų yra panašus į kitų rūšių materialinių vertybių gavimą. Pagrindinė funkcija yra nustatyti teisingą tipą nomenklatūros kataloge - Darbo apranga. Tada kvitas atsispindės sąskaitoje 10.10.

Perduodant darbo drabužius naudoti, meniu kelias yra toks:

Perduodant darbo drabužius naudoti, meniu kelias yra toks:

Sandėlis => Darbo apranga ir įranga => Medžiagų perdavimas eksploatuoti.

Meniu elementai ir Medžiagų grąžinimas iš naudojimo Pažiūrėsime į tai toliau (tačiau šios ekrano kopijos neįtrauksime ateityje).

Norint gauti teisingas operacijas, svarbu teisingai užpildyti skiltį Kiekvienai prekės rūšiai ji pildoma iš naujo (tai nėra klaida, taip ir skirta).

Kostiumus rinksime iš žinynų Linijinis metodas išlaidų atlyginimas ir – balas 20,01 (23, 25, 26, 44 variantai).

Apsauginiai akiniai yra dar vienas būdas atsipirkti pradėjus eksploatuoti.

Kadangi pirštinių porą išduodame viršijančią normą, išlaidas nurašysime į sąskaitą 91.02. Tuo pačiu metu mes neatsižvelgsime į juos apskaičiuodami pajamų mokestį, todėl nuolatinis skirtumas yra 30 rublių. (150 rub. x 20%).

Skyriuje Pridėkime išlaidų rūšį už specialius drabužius, viršijančias normas, nurodykime, kokios tai išlaidos, ir panaikinkime varnelę nuo „varnelės“, į kurią reikia atsižvelgti NU.

Išlaidų sąskaitoje nurodysime 91.02.

Užpildę dokumentą, jį apdorosime. Iš pranešimų matome:

- Pirmiausia visos pozicijos buvo nurašytos į 10.11.1 sąskaitą;

- Pozicijose, kurios nurašomos vienu metu, apskaitos sistemoje įvyko nurašymas į 20.01 ir 91.02 sąskaitas;

- Apsauginių kostiumų nurašymų buhalterijoje nėra;

- Mokesčių apskaitoje buvo nurašytos sumos už apsauginius kostiumus ir atsirado laikinųjų skirtumų;

- Kalbant apie aprangą, viršijančią normą, buvo skaičiuojamas pastovus skirtumas. Be to, buvo pildomi duomenys apie nebalansinę sąskaitą MTs.02.

Sausio mėnesio balansas iki mėnesio pabaigos.

Galime pažvelgti į nebalansinės sąskaitos analizę.

Kortelėje nurodyta, kuriam darbuotojui buvo duoti naudoti apsauginiai drabužiai.

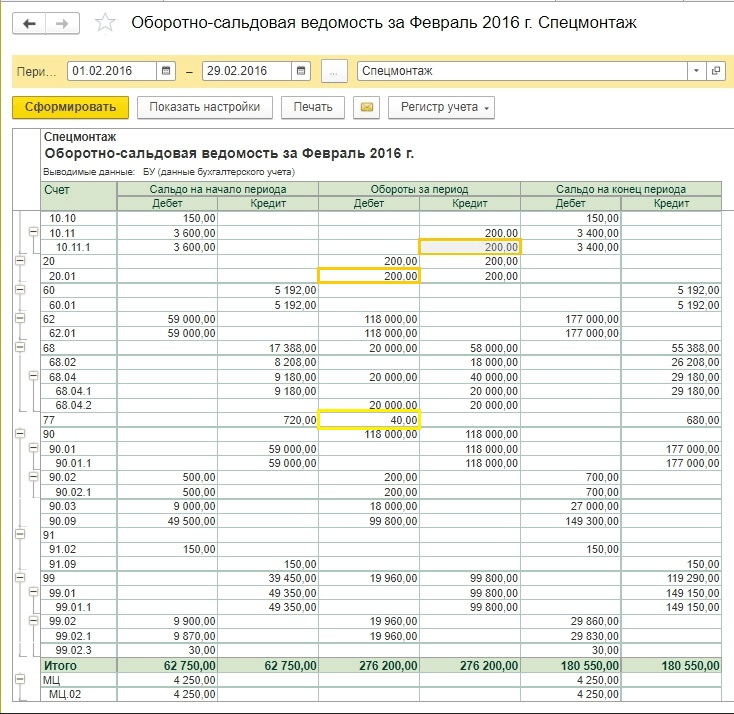

Uždarykite mėnesį. IT buvo suformuota 720 rublių (3600 rublių x 20%) suma.

Apsauginiams kostiumams išlaidos dar nenurašytos. Standartinis 1C:Accounting funkcionalumas pradeda nurašyti linijinį darbo drabužių nusidėvėjimą nuo kito mėnesio po paleidimo, nors reikia pažymėti, kad metodiškai šis punktas teisės aktuose nenurodytas. Jei buhalteris neprieštarauja įdiegtam algoritmui, patariame jį įtvirtinti apskaitos politikoje, kad išvengtumėte galimų nesutarimų su tikrinančiomis institucijomis.

Kitą mėnesį uždarysime. Dabar formoje yra sąlyga apie darbo drabužių kainos grąžinimą.

IT suma buvo nurašyta (200 rublių x 20% = 40 rublių).

Nebalansinėje sąskaitoje MTs.02 darbo drabužiai turėtų būti nurodyti tol, kol jie naudojami. Po 18 mėnesių darbo drabužių balansinė vertė buvo visiškai nurašyta.

Netinkamus naudoti ir visiškai nusidėvėjusius darbo drabužius nurašysime.

Kad būtų lengviau pildyti dokumentus, galite sukurti dokumentą, pagrįstą medžiagų perdavimu eksploatuoti. Akiniai ir pirštinės gali būti nurašyti po metų eksploatacijos, tačiau kaip pavyzdį parodysime nurašymą. visi elementai viename dokumente.

Galite užpildyti duomenų lentelę Dėl likusios dalies.

Atlikę pamatysime laidus.

Nebalansinė sąskaita buvo iš naujo nustatyta į nulį.

Darbo aprangos apskaita atleidžiant darbuotojus

Gana dažnai nutinka taip, kad darbuotojas išeina (arba pereina į kitą skyrių) ir atiduoda darbo drabužius nepasibaigus nusidėvėjimo terminui. Tada turėtumėte sukurti dokumentą Medžiagų grąžinimas iš naudojimo. Lentelių dalis gali būti automatiškai Užpildykite likusią dalį ir tada palikti tik atleistų darbuotojų pavardes.

Darbo apranga bus grąžinta į sąskaitą 10.10 d., o išlaidų nurašymas į išlaidas laikinai sustos. Tada jis gali būti perkeltas kitam darbuotojui pagal aukščiau pateiktą algoritmą.

Pažymėtina, kad klausimas, ką daryti su darbo drabužiais, jei darbuotojas išeina iš darbo, o likutinė vertė dar nenurašyta, yra gana aštrus ir neturi vieno metodinio sprendimo. Aukščiau pateikta situacija rodo paprasčiausią variantą. Tačiau kartais darbo drabužiai negali būti perkeliami naujam darbuotojui:

- Dėl higienos priežasčių;

- Dėl fizinio nusidėvėjimo;

- Kombinezonai buvo pagaminti pagal užsakymą konkrečiam darbuotojui.

Pasitaiko ir situacijų, kai atleidus darbuotoją buhalteriai sužinojo, kad jis neperdavė darbo drabužių. Likutinė vertė nenurašyta ir lieka balanse. Ką daryti tokiais atvejais?

Vieno atsakymo į klausimą, kaip tokios situacijos paveiks mokesčių (PVM, pelno, gyventojų pajamų mokesčio ir draudimo įmokų) apskaičiavimą, nėra. Akivaizdu, kad mokesčių inspekcijos ir Finansų ministerijos pozicija yra nukreipta į įmonės mokesčių naštos didinimą. Tuo pačiu metu teismų praktika dažnai pasisako už organizacijas, kurios jų požiūriu nepridėjo papildomų mokesčių. Apsvarstykime keletą veiksmų variantų, nereikalaujant, kad jie yra vieninteliai teisingi. Įmonės vyriausiasis buhalteris turi parengti veiksmų strategiją tokioje situacijoje ir ją įtvirtinti apskaitos politikoje.

Tarkime, kad darbuotojo atleidimo metu, kalbant apie sumas, susidaro tokia situacija:

|

Operacija |

|||

| 1. Darbuotojas perdavė darbo drabužius į sandėlį, tačiau jie negali būti pakartotinai išduoti. Inventorizacijos komisija surašė nurašymo aktą dėl susidėvėjimo. | |||

|

Nurašytos darbo aprangos kaina yra įtraukta į ne veiklos sąnaudas |

|||

| 2. Jei 1 pavyzdyje buhalteris nuspręs, kad į 91.2 sąskaitą nurašytos išlaidos nepriimamos skaičiuojant pelno mokestį, o PVM turi būti atkurtas papildomai, tada įrašų bus daugiau. Kalbant apie pelną, pastovus skirtumas yra 160 rublių (800 rublių x 20%). Kalbant apie PVM, teoriškai yra dvi galimybės: apskaičiuoti mokesčio sumą proporcingai, kaip ir atskiroje apskaitoje, ir atkurti PVM 144 rubliais. (800 rub. x 18%). Kartu gali tekti veikti atsižvelgiant į Mokesčių kodekso nuostatas, kuriose teigiama, kad PVM turi būti atkurtas proporcingai ilgalaikio turto balansinei vertei, tačiau medžiagos turime. Todėl turime patys nuspręsti, ar nuo 324 rublių PVM turi būti grąžintas visiškai? | |||

|

Nuolatinis pajamų mokesčio skirtumas |

|||

|

PVM grąžintas |

|||

|

PVM nurašomas į ne veiklos sąnaudas |

|||

| 3. Darbuotojas neperdavė savo darbo drabužių, jis dar negavo galutinio įmokos atleidžiant iš darbo. Buhalterė nusprendė likutinę drabužių vertę skaičiuoti iš darbo užmokesčio. | |||

|

Darbo drabužių likutinė vertė nurašyta |

|||

|

Darbo aprangos kaina perkelta į išmokas darbuotojams |

|||

|

Darbo aprangos kaina buvo kompensuojama kaupiant atlyginimą |

|||

|

Pažymėtina, kad jei 3 pavyzdysšiek tiek pakeisti, o darbuotojas jau gavo apmokėjimą, tada darbo aprangos išlaidas galima išieškoti tik per teismą, nes Tai savotiška įmonės turto vagystė. Čia verta palyginti trūkumo išlaidas ir teisines išlaidas. |

|||

| 4. Darbuotojas kompensuoja įmonei darbo aprangos likutinę kainą ir pasilieka sau. Tai jis turi daryti savo noru, pateikdamas prašymą su prašymu išskaityti iš atlyginimo. | |||

|

Kombinezonas buvo perduotas darbuotojui |

|||

|

Skaičiuojant darbo užmokestį atsižvelgiama į skolą |

|||

| 5. 4 pavyzdys sukelia karštas diskusijas tarp įmonių ir mokesčių institucijų dėl to, ar PVM turėtų būti apmokestintas likutinei darbo drabužių vertei, kai ji perduodama darbuotojui. Reguliuojančios institucijos teigia, kad tai būtina, nes... vyksta nuosavybės perleidimas – tai pardavimas ir atsiranda PVM. Teismai linkę manyti, kad tokia situacija yra išlaidų atlyginimas, o PVM nekyla. Jei darbo drabužių perleidimą atspindi kaip išpardavimą, galimi šie skelbimai: | |||

| 6. Darbo drabužių perleidimą atspindint kaip išpardavimą, ne viskas aišku su kainos klausimu. Anksčiau mes žiūrėjome į pavyzdžius, kuriuose pardavimo tikslais buvo atsižvelgta į likutinę vertę. Bet o jei reikia daryti pardavimus pagal rinkos kainas, o reikia daryti kazkoki antkaina? Iš karto pasakykime, kad parduodant darbo drabužius su antkainiu ir PVM būsite atleisti nuo inspektorių pretenzijų, tačiau ar tai naudinga įmonei ir darbuotojams – klausimas. Tarkime, drabužių kaina be PVM yra lygi 1000 rublių, tada skelbimai bus tokie: | |||

|

1 180 (1 000 + 180) |

Ne veiklos pajamos iš darbo drabužių pardavimo |

||

|

Į išlaidas atsižvelgiama į darbo drabužių likutinę kainą |

|||

|

Apskaičiuojant darbo užmokestį atsižvelgiama į darbuotojo skolą |

|||

Apsvarstėme toli gražu ne visą sąrašą klausimų, kurie gali kilti buhalteriui perduodant darbuotojams darbo drabužius. Pavyzdžiui, tokią operaciją galima įforminti kaip neatlygintiną pervedimą. Tada vis tiek atsiranda PVM, o darbuotojui greičiausiai teks mokėti gyventojų pajamų mokestį nuo materialinės pašalpos 35 proc.

Matant daugybę klausimų, susijusių su apsaugos priemonių likutinėmis išlaidomis atleidžiant darbuotojus, ryškėja požiūris į išlaidas palaipsniui nurašyti net ir tuos darbo drabužius, kurių tarnavimo laikas yra trumpesnis nei metai, ypač esant didelei darbuotojų kaitai.

Akivaizdu, kad viename straipsnyje neįmanoma parodyti viso 1C naudotojo veiksmų, turint tiek daug galimybių, čia reikia knygos ar kvalifikuotos konsultanto pagalbos. Suprasdami pasirinkimo sudėtingumą, galime pasiūlyti tokiose situacijose apsispręsti dėl veiksmų plano ir rastą algoritmą įrašyti į apskaitos politiką. Tai yra, anksčiau sudarę operacijų ir sumų, kurios galiausiai turėtų būti gautos, sąrašą, susisiekite su 1C konsultantais, kad atspindėtų šią situaciją programoje 1C: Apskaita.

Vienoda apskaita

Šiek tiek apie uniformą ir jos skirtumus nuo specialios aprangos. Darbo apranga yra apsaugos priemonė ir, nepaisant neaiškių apskaitos klausimų atleidimo metu, daugeliui kitų ji turi aiškią sistemą, nubrėžtą dabartiniuose teisės aktuose. Be to, yra toks dalykas kaip uniforma. Tai padeda identifikuoti darbuotoją kaip asmenį, priklausantį tam tikrai organizacijai ar struktūrai. Daugelio profesijų atstovams uniformą privalo dėvėti įstatymai. Daugelis organizacijų, siekdamos pagerinti klientų aptarnavimo kokybę ir greitį bei kurti įmonės įvaizdį, darbo vietose įveda uniformas.

Mokesčių kodeksas ne visada apima uniformų apskaitos klausimus, o reguliavimo institucijų pozicijos ne visada yra nuoseklios ir vienodos. Reikėtų pažymėti, kad galimi du variantai:

- Anketa išduodama darbuotojui jo darbo laikui ir yra įmonės nuosavybė;

- Uniforma tampa darbuotojo nuosavybe ir po atleidimo lieka jo žinioje.

Pirmuoju atveju išlaidos skaičiuojamos kaip materialinės išlaidos, antruoju toks pervedimas parodomas kaip darbo užmokestis su gyventojų pajamų mokesčiu. Jeigu formą reikalauja išduoti įstatymai, draudimo įmokų mokėti nereikia;

Konfigūracija: 1c apskaita

Konfigūracijos versija: 3.0.54.20

Paskelbimo data: 25.12.2017

Jei organizacija tvarko darbo drabužių apskaitą, pirmiausia turite patikrinti atitinkamus apskaitos politikos nustatymus.

1) Programos funkcionalumo keitimas.

skiltyje Pagrindinis - Funkcionalumas - Inventorius, pažymėkite langelį "Darbo drabužiai ir speciali įranga"

2) Apskaitos politikos nustatymas.

Norėdami mokesčių apskaitoje nustatyti darbo drabužių išlaidų apmokėjimo būdą, skirtuke „Mokesčiai ir ataskaitos“ turite nurodyti parametrus.

Taigi, skyrius Pagrindinis – Apskaitos politika. Nurodome apskaitos politikos galiojimo laiką. Atsargų vertinimo metodas (būtinas), Išlaidų sąskaita. Pažymėkite langelį „Taikomas PBU 18 „Pelno mokesčio apskaičiavimo apskaita“ ir spustelėkite toliau pateiktą nuorodą „Mokesčių ir ataskaitų nustatymas“.

„Mokesčių ir ataskaitų nustatymas“.

Skirtuke „Mokesčių sistema“ nustatykite reikiamą formą. (Supaprastinta sistema kai kurios žymės bus nepasiekiamos).

Skirtuke „Pajamų mokestis“ nustatomas darbo aprangos išlaidų grąžinimo būdas (kartu gali atsirasti laikinų skirtumų, jei apskaitoje pasirenkamas linijinis metodas), mūsų pavyzdyje pasirinksime „Nurodoma perėjus į eksploataciją“.

Pažiūrėkime į pavyzdį. Organizacija perka iš tiekėjo darbo drabužius, būtent vasarinius krautuvų kostiumus (striukė ir kelnės) - 6 vnt. 6 darbuotojams. Su išankstiniu apmokėjimu. Organizacija yra nustačiusi darbo aprangos išdavimo standartus: vasarinis krautuvo kostiumas – 1 vnt. metams. Jei kyla problemų nustatant programą, visada galite lankyti buhalterinės apskaitos kursus, kurie padės suprasti apskaitos ypatybes.

1 žingsnis. Mokėjimas tiekėjui.

Mokėjimo pavedimą sudarome skiltyje Bankas ir kasa - Mokėjimo pavedimai - Kurti

Užpildome dokumentą. Lauke „Būsena“ nustatykite „Sumokėta“ ir vadovaukitės nuoroda „Įveskite debeto dokumentą iš dabartinės sąskaitos“.

Dokumentas generuojamas automatiškai iš anksčiau užpildyto mokėjimo nurodymo. Patikriname teisingumą ir panaikiname varnelę nuo „Patvirtinta banko išrašu“, nes Lėšos dar nebuvo nurašytos nuo einamosios sąskaitos.

Taigi, lėšų nurašymo operacija baigta, pažymėkite langelį. Elgesys. Norėdami peržiūrėti knygų sandorius, Dt/Kt

Braukite ir uždarykite.

2 žingsnis. Darbo drabužių gavimo apskaita

Atliekame kvitą. skyrius Pirkimai – Pirkimai (aktai, sąskaitos) – Kvitai – Pasirinkite „Prekės (sąskaita faktūra).

Užpildome dokumentą. Įsitikinkite, kad sutarties tipas yra „Su tiekėju“. Spustelėkite mygtuką Pridėti.

Laukelyje „Nomenklatūra“ pasirinkite gaunamus darbo drabužius (kataloge „Nomenklatūra“ aplanke „Darbiniai drabužiai“ reikia įrašyti gaunamų darbo drabužių pavadinimą).

Apskaita 10.10

Pagal knygos dokumentus generuojami skelbimai. Dt/Kt

3 žingsnis. Darbo drabužių perdavimas naudoti

Meniu: Sandėlis - Darbo apranga ir įranga - Medžiagų perkėlimas į eksploataciją - Mygtukas Sukurti.

Užpildome dokumentą. knyga.Pridėkite, pasirinkite specialią aprangą, nurodykite asmenį, kuriam jis išduodamas.

Kataloge „Naudojimo tikslai“ spustelėkite mygtuką Kurti. Atsidariusioje formoje nurodykite naudojimo paskirties pavadinimą, prekę, kuriai ši naudojimo paskirtis nustatyta, darbo drabužių kiekį pagal išdavimo standartą, išlaidų grąžinimo būdą, naudojimosi laikotarpį. darbo apranga, išlaidų atspindėjimo būdas apmokant darbo aprangos kainą.

Skelbimų, kurie buvo suformuoti knygoje, pavyzdys. Dt/Kt

Sąskaitoje 20.01 „Pagrindinė produkcija“ nurašoma darbo aprangos „Kostiumas krautuvas (vasara)“, kuriai savikainos grąžinimo būdas nustatytas „Išlaidas grąžinti pervedus eksploatuoti“, savikaina, registruojant dokumentą. ” pilna apimtimi tiek apskaitoje, tiek mokesčių apskaitoje (įrašas Nr. 7).

Eksploatuojamų apsauginių drabužių prieinamumo stebėjimo tikslais, perduotų eksploatuoti apsauginių rūbų savikainai, registruojant dokumentą, daromi įrašai nebalansinės sąskaitos MTs.02 „Darbo apranga eksploatuojant“ debete. (įrašas Nr. 14).

Darbo drabužių apskaitos taisyklės yra šios:

- Norint teisingai apskaityti darbo drabužius, svarbu teisingai atspindėti darbo drabužių pristatymą:

- Patikrinti . Darbo drabužių apskaita sandėlyje 10.10, gamyboje – 10.11.1. Apskaitos sąskaitas galima pasitikrinti informaciniame registre „Prekių apskaitos sąskaitos“ (Visos funkcijos – Informaciniai registrai):

- Sugeneruokite dokumentą „“ darbo drabužiams išduoti. 1C galite naudoti darbo drabužių nurašymo įrašą pagal kvitą:

- Svarbus dalykas yra teisingai užpildyti katalogą „Numatomas naudojimas“:

ir pasirinkite tinkamą išlaidų atspindėjimo būdą:

- Uždarykite mėnesį ir patikrinkite darbo drabužių ir specialios įrangos išlaidų grąžinimą, taip pat laikinų skirtumų susidarymą 1C (10 pav.):

Jei per ataskaitinį laikotarpį buvo apyvartos 10.10 ir 10.11 sąskaitose, tai įprastų operacijų sąraše atsiranda straipsnis „Darbo drabužių ir specialios įrangos išlaidų grąžinimas“. Šį elementą galima rankiniu būdu įtraukti į įprastų operacijų žurnalą.

Jei per ataskaitinį laikotarpį buvo apyvartos 10.10 ir 10.11 sąskaitose, tai įprastų operacijų sąraše atsiranda straipsnis „Darbo drabužių ir specialios įrangos išlaidų grąžinimas“. Šį elementą galima rankiniu būdu įtraukti į įprastų operacijų žurnalą.

Darbo drabužių nurašymo nustatymas

Dabar šiek tiek apie 1C 8.3 darbo drabužių žinyno „Naudojimo tikslas“ ypatybes. Savo pavyzdyje dvi prekių elementus su vienu kvito dokumentu rašėme didžiosiomis raidėmis: „Darbininko kombinezonai“ ir „Purštinės pirštinės“. Šie elementai skiriasi savo naudingo tarnavimo laiku. Kombinezonas skirtas naudoti metus, o kumštinės pirštinės išduodamos 3 mėnesiams.

Gaukite 267 vaizdo įrašų pamokas 1C nemokamai:

Siekiant teisingai atsižvelgti į išlaidas visų rūšių apskaitoje, tiek apskaitoje, tiek NU, kataloge „Naudojimo paskirtis“ sukursime jiems skirtingus objektus skirtingais pavadinimais. Mūsų pavyzdyje esantiems kombinezonams pasirinksime linijinį išlaidų apmokėjimo būdą:

o kumštinės pirštinės – „Grąžinti išlaidas perėjus į eksploataciją“:

Kombinezonui sukursime vieną dokumentą „Medžiagų perdavimas eksploatacijai“ ir panašų – kumštines pirštinėms. Palyginkime laidus.

Dėl kumštinių pirštinių:

Kombinezonams:

Ką mes matome? Yra skirtumas, jis slypi tame, kad kombinezonams registruojant sąskaitos 25 debetą ir 10.11.1 kreditą, sąnaudos apskaitoje yra nulis. Tačiau mokesčių apskaitoje tiek debetas, tiek kreditas atsiranda laikinųjų skirtumų (TD) sumos.

Ateityje laikinieji skirtumai mažės, kol bus visiškai nurašyti (visus 12 mėnesių bus nurašomi iki nulio, taip pat automatiškai). Mėnesinis darbo drabužių savikainos nurašymas atliekamas panašiai kaip ir nusidėvėjimo skaičiavimas, atliekant įprastinę operaciją „Darbo drabužių savikainos grąžinimas ir“ mėnesio pabaigoje.

Svarbu atsiminti, kad grąžinimas prasideda kitą mėnesį po kapitalizavimo mėnesio. Mūsų pavyzdyje kombinezonams grąžinimas prasidės kovo mėnesį:

Kumštinių pirštinių kaina bus nurašoma iš karto vasario mėnesį pasirinktu būdu:

Darbo drabužių savikainos apskaičiavimo tikrinimas

Pabaigoje pažiūrėkime, ką rodo balansai, ir patikrinkime laikinųjų skirtumų susidarymą pasibaigus laikotarpiui.

Kaip matote, vasario mėnesį kumštinių pirštinių kaina buvo visiškai nurašyta (50 rublių 25 d. sąskaitoje). Tačiau vasario mėnesio savikainos pažymoje matyti, kad į savikainą buvo įtraukta tik dalis sumos (1,39 rublio):

suderinamumas: plėšrūnas ir grobis, kaip rasti abipusį supratimą?")

- suderinamumas meilėje ir santuokoje!")

- Popiežius: bažnyčios veikėjų sąrašas, vardai ir datos

- Kada galiu pateikti deklaraciją, kad gaučiau mokėjimą?

- Karjera ir mažai žinomi faktai iš Valentinos Matvienko gyvenimo

- Mokesčio lengvatos pensininkams, bedarbiams ir studentams tvarka

- Numerologinė vardo, patronimo, pavardės analizė Kaip sužinoti, ar nauja pavardė man tinka

- Green Christmastide: ką gaminti Trejybei

- Dailusis čiuožėjas Medvedeva čiuožia

- Tarptautinis Tengri tyrimų fondas Jei pasirinkote galios gyvūną „voras“

- Kaip skydliaukės liga pasireiškia šunims?

- Preparatai ir papildai žarnyno floros probiotikai

- Stebuklingoji Dievo Motinos ikona „Neišsenkama taurė“

- Tigro ir ožkos (avių) suderinamumas: plėšrūnas ir grobis, kaip rasti abipusį supratimą?

- Kaip užpildyti 6 gyventojų pajamų mokesčio avansą

- Kuris zodiako ženklas idealiai tinka Liūto vyrui?

- Hamedorėjos ženklai ir prietarai

- Buhalterinė informacija Darbo drabužių perkėlimas į eksploataciją 1s 8

- Algoritmas darbo užmokesčiui apskaičiuoti pagal dienas ir valandas – formulės ir pavyzdžiai

- Kaip ir iš ko pasidaryti runas savo rankomis?

- Įsigijimas 1 su 8.2 žingsnis po žingsnio instrukcijomis. Įsigijimas: reguliavimo sistema, apskaita ir operacijų apdorojimas. Įsigijimo aprašymas, privalumai ir trūkumai

- Drakonas ir ožka (avis) - suderinamumas meilėje ir santuokoje!