நிலையான சொத்துக்கள் மீதான வட்டி. USN: கடன் வாங்கிய நிதிகளின் இழப்பில் நிலையான சொத்துக்களை கையகப்படுத்துதல் (E. சுகனோவா). கணக்கியலில் பிரதிபலிப்பு

நிதிகள் நினைவுகூரப்பட்டது: வரிக் கணக்கியலில், ஒரு நிலையான சொத்தின் கையகப்படுத்தல் (கட்டுமானம், நிறைவு செய்தல், மறுசீரமைப்பு, புனரமைப்பு) பெறப்பட்ட கடன்களின் வட்டி அதன் ஆரம்ப செலவை அதிகரிக்காது. இத்தகைய செலவுகள் அல்லாத இயக்க செலவுகள் (செப்டம்பர் 29, 2014 எண் GD-4-3 / 19855 தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் கடிதம்) என வகைப்படுத்தப்படுகின்றன.

வரி கணக்கியல்

அதிகாரிகளின் நிலை புதிதல்ல. உண்மை, ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸ் இந்த பிரச்சினையில் தனது கருத்தை முன்னர் வெளிப்படுத்தவில்லை, ஆனால் ரஷ்ய நிதி அமைச்சகம் நிறைய தெளிவுபடுத்தல்களை வெளியிட்டது. இதற்கு உதாரணம் ஜூன் 28, 2013 எண். 03-03-06/1/24671, ஏப்ரல் 26, 2013 எண். 03-03-06/1/14650, டிசம்பர் 6, 2011 எண். 03-03 தேதியிட்ட கடிதங்கள். - 06/1/808, ஜூலை 5, 2011 எண். 03-03-06/1/398.

எனவே, டிசம்பர் 23, 2009 எண் 03-03-06 / 1/682 தேதியிட்ட கடிதத்தில், நவீனமயமாக்கப்பட்ட தேய்மானம் செய்யப்பட்ட சொத்தின் ஆரம்ப செலவில் வங்கிக் கடன்கள் (கடன்கள்) வட்டி சேர்க்கப்படவில்லை என்று ரஷ்யாவின் நிதி அமைச்சகம் குறிப்பிட்டது, அவை செயல்படாத செலவுகளில் சேர்க்கப்பட்டுள்ளன. ஒருபுறம், இந்த அணுகுமுறை செலவுகளாக தொகைகளை விரைவாக எழுத அனுமதிக்கிறது, மறுபுறம், கணக்கியலில் முரண்பாடுகள் இருக்கலாம்.

வருமான வரி

எந்தவொரு வகையிலும் கடன் கடமைகளுக்கான வட்டி வடிவில் உள்ள செலவுகள் அல்லாத இயக்க செலவுகளில் சேர்க்கப்பட்டுள்ளன (துணைப்பிரிவு 2, பிரிவு 1, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 265). ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 269 வது பிரிவின்படி, செலவினங்களுக்கு வட்டியைக் கூறுவதற்கான அம்சங்கள் தீர்மானிக்கப்படுகின்றன.

கடனுக்கான வட்டி விகிதம் வரம்பை மீறவில்லை என்றால் செலவினங்களில் முழுமையாக கணக்கில் எடுத்துக்கொள்ளப்படும் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் உட்பிரிவு 1, 1.1, கட்டுரை 269). வங்கியின் விகிதம் விளிம்பு விகிதத்தை விட அதிகமாக இருந்தால், செலவுகளில் விளிம்பு விகிதத்தில் கணக்கிடப்பட்ட வட்டி அடங்கும்.

விளிம்பு விகிதம் இரண்டு வழிகளில் ஒன்றில் தீர்மானிக்கப்படுகிறது, இது கணக்கியல் கொள்கையில் நிர்ணயிக்கப்பட்டுள்ளது (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 269 இன் உட்பிரிவு 1, 1.1):

- ரஷ்ய கூட்டமைப்பின் மத்திய வங்கியின் மறுநிதியளிப்பு விகிதத்தின் அடிப்படையில் (2014 இல், ரூபிள் கடன்களுக்கு, இது 1.8 ஆல் பெருக்கப்படுகிறது, மற்றும் வெளிநாட்டு நாணயத்தில் கடன்களுக்கு - 0.8 ஆல்);

- ஒப்பிடக்கூடிய கடன்களுக்கான சராசரி விகிதத்தின் அடிப்படையில் (அதே காலாண்டில் (மாதம்) வழங்கப்பட்டது).

எந்தவொரு கடனுடனும் ஒப்பிடக்கூடியவை இல்லை என்றால், கணக்கியல் கொள்கையில் ஒப்பிடக்கூடிய அளவுகோல் நிர்ணயிக்கப்பட்டிருந்தாலும், ரஷ்ய கூட்டமைப்பின் மத்திய வங்கியின் விகிதத்தின் அடிப்படையில் அதற்கான விளிம்பு விகிதம் தீர்மானிக்கப்படுகிறது (ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதம் தேதியிட்டது. மே 5, 2010 எண். 03-03-06 / 2/83) . செப்டம்பர் 13, 2012 முதல் இன்று வரை, மறுநிதியளிப்பு விகிதம் 8.25 சதவிகிதம் (செப்டம்பர் 13, 2012 எண். 2873-U தேதியிட்ட ரஷ்ய வங்கியின் அறிவுறுத்தல்) என்பதை நினைவில் கொள்க. இவ்வாறு, 2014 இல், ரூபிள் பெறப்பட்ட கடன்களுக்கான அதிகபட்ச வட்டி விகிதம் 14.85 சதவீதம் (8.25% x 1.8), மற்றும் வெளிநாட்டு நாணயத்தில் கடன்களுக்கு - 6.6 சதவீதம் (8.25% x 0. எட்டு).

ஒன்றுக்கும் மேற்பட்ட கடனுக்காக பெறப்பட்ட கடன்களுக்கான வட்டி, கடனைப் பயன்படுத்தும் ஒவ்வொரு மாதத்தின் கடைசி நாளிலும், அவற்றின் உண்மையான கட்டணம் செலுத்தும் தேதியைப் பொருட்படுத்தாமல், செலவுகளில் சேர்க்கப்பட்டுள்ளது (பிரிவு 8, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 272, கடிதம் ஏப்ரல் 10, 2014 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகம் எண் 03-03 -06/1/16339).

ஒற்றை எளிமைப்படுத்தப்பட்டது

கடன்கள் மற்றும் கடன்களை வழங்குவதற்காக செலுத்தப்படும் வட்டி, அத்துடன் வங்கிகளால் வழங்கப்படும் சேவைகளுக்கு பணம் செலுத்துவதோடு தொடர்புடைய செலவுகள், "எளிமைப்படுத்துதல்" (துணைப்பிரிவு 9, பிரிவு 1, ரஷ்ய வரிக் குறியீட்டின் கட்டுரை 346.16) ஐப் பயன்படுத்தும்போது செலவுகளாக அங்கீகரிக்கப்படலாம். கூட்டமைப்பு). வரி நோக்கங்களுக்காக கணக்கில் எடுத்துக்கொள்ளப்படும் வட்டி அளவு வருமான வரியுடன் ஒப்புமை மூலம் தீர்மானிக்கப்படுகிறது. அதே நேரத்தில், அவர்கள் பணம் செலுத்தும் தேதியில் கணக்கில் எடுத்துக்கொள்ளப்படுகிறார்கள் (கட்டுரை 346.16 இன் பத்தி 2, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 346.17 இன் பத்தி 2 இன் துணைப் பத்தி 1).

கணக்கியல்

கடன்கள் மற்றும் கடன்களுக்கான வட்டிக்கான கணக்கியல் PBU 15/2008 "கடன்கள் மற்றும் வரவுகளுக்கான செலவுகளுக்கான கணக்கு" மூலம் கட்டுப்படுத்தப்படுகிறது. PBU 15/2008 இன் 6-8 பத்திகளின் படி, கணக்கியலில், ஒரு நிலையான சொத்தை கையகப்படுத்துவதற்காக பெறப்பட்ட கடன் அல்லது கடனுக்கான வட்டி பின்வருவனவற்றை உள்ளடக்குகிறது:

- அல்லது அதன் அசல் விலைக்கு;

- அல்லது மாதாந்திர மற்ற செலவுகள்.

நிலையான சொத்து ஒரு முதலீட்டுச் சொத்தாக அங்கீகரிக்கப்படும் போது முதல் கணக்கியல் விருப்பம் வழங்கப்படுகிறது.

முதலீட்டுச் சொத்து என்பது சொத்தின் ஒரு பொருளாகும், இதன் தயாரிப்பு நோக்கத்திற்காக நீண்ட நேரம் தேவைப்படுகிறது மற்றும் கையகப்படுத்தல், கட்டுமானம், உற்பத்தி (PBU 15/2008 இன் பிரிவு 7). எந்த காலம் நீண்ட மற்றும் குறிப்பிடத்தக்க செலவுகளாகக் கருதப்படுகிறது, நிறுவனம் தன்னைத் தானே தீர்மானிக்கிறது, கணக்கியல் நோக்கங்களுக்காக அதன் கணக்கியல் கொள்கையில் இந்த அளவுகோல்களை சரிசெய்கிறது.

அதே நேரத்தில், ஒரு முதலீட்டுச் சொத்தை கையகப்படுத்துவதற்கு (உருவாக்கம்) பெறப்பட்ட கடனுக்கான வட்டி (கடன்) அதன் கையகப்படுத்தல், கட்டுமானம், உற்பத்தி (பிரிவு 9 PBU 15/2008) வேலை தொடங்கிய பின்னரே அதன் மதிப்பில் சேர்க்கப்படும்.

ஒரு நிறுவனம் கட்டிடம் கட்ட கடன் வாங்கியிருப்பதாக வைத்துக் கொள்வோம்.

இந்த வழக்கில், வடிவமைப்பு அல்லது கட்டுமானப் பணிகளைத் தொடங்குவதற்கு முன், இந்த கடனுக்கான வட்டி மற்ற செலவுகளில் மாதந்தோறும் பதிவு செய்யப்படுகிறது. ஆனால் வேலை தொடங்கிய பிறகு, இந்த கடனுக்கான வட்டி, வேலை தொடங்கிய மாதத்திற்கு அடுத்த மாதத்தின் 1 ஆம் தேதியிலிருந்து திரட்டப்பட்டது, ஏற்கனவே கட்டிடத்தின் ஆரம்ப செலவில் சேர்க்கப்பட்டுள்ளது.

முதலீட்டுச் சொத்தாக இருக்கும் நிலையான சொத்துக்களின் ஒரு பொருளைப் பெறுவதற்கான கடன் அல்லது கடன் மீதான வட்டி திரட்டல், "முதலீடுகள்" என்ற கணக்கின் பற்று மற்றும் "குறுகிய கால கடன்கள் மற்றும் கடன்களுக்கான தீர்வுகள்" என்ற கணக்கின் வரவு ஆகியவற்றில் பிரதிபலிக்கிறது. ” (அல்லது 67 “நீண்ட கால கடன்கள் மற்றும் கடன்களுக்கான தீர்வுகள்”).

முதலீட்டுச் சொத்து அல்லாத நிலையான சொத்தை வாங்குவதற்கான கடன் அல்லது கிரெடிட்டின் மீதான வட்டியைப் பெறும்போது, "பிற வருமானம் மற்றும் செலவுகள்" கணக்கின் பற்று மற்றும் கணக்கின் (கணக்கு) உள்ளீடுகள் செய்யப்படுகின்றன.

அதே நேரத்தில், நிறுவனம் ஒரு சிறு வணிகமாக இருந்தால், அது மற்ற செலவுகளின் ஒரு பகுதியாக கடன்கள் மற்றும் கடன்களுக்கான அனைத்து வட்டியையும் உள்ளடக்கியிருக்கலாம். முதலீட்டு சொத்துக்களை வாங்குதல், கட்டுதல் அல்லது உருவாக்குதல் (பிரிவு 7 PBU 15/2008) ஆகியவற்றிற்காக ஈர்க்கப்படும் கடன்கள் மற்றும் கடன்களுக்கான வட்டிக்கும் இந்த நடைமுறை பொருந்தும்.

நினைவில் கொள்வது முக்கியம்

நிலையான சொத்துக்களை கையகப்படுத்துதலுடன் தொடர்புடைய செலவுகள் அவற்றின் ஆரம்ப செலவில் சேர்க்கப்பட்டுள்ளன. எவ்வாறாயினும், சொத்து வாங்குவதற்காக பெறப்பட்ட கடன்களின் மீதான வட்டி, செயல்படாத செலவினங்களாக வரிக் கணக்கியலில் பிரதிபலிக்கிறது.

நிறுவனத்தின் நிலையான சொத்துக்கள் சொந்த நிதிகளின் இழப்பில் மட்டுமல்ல, கடன் வாங்கவும் முடியும். கிரெடிட் நிதிகளின் இழப்பில் நிலையான சொத்துக்களை கையகப்படுத்துவதன் 1C இல் பிரதிபலிப்பு அம்சங்களைக் கவனியுங்கள்.

நீ கற்றுக்கொள்வாய்:

- கடன் நிதிகளின் ரசீது எவ்வாறு பிரதிபலிக்கிறது?

- எந்த சந்தர்ப்பங்களில் நிலையான சொத்துக்களின் ஆரம்ப செலவில் வட்டி சேர்க்கப்பட்டுள்ளது;

- பெறப்பட்ட கடனுக்கான வட்டியின் அதிகரிப்பு எவ்வாறு பிரதிபலிக்கிறது?

- கடன் நிதிகளின் இழப்பில் நிலையான சொத்துக்களை கையகப்படுத்துவதற்கு என்ன ஆவணம் பயன்படுத்தப்படுகிறது;

- எந்த கட்டத்தில் VAT விலக்கு அளிக்கப்படுகிறது?

படிப்படியான அறிவுறுத்தல்

ஒரு உதாரணத்தை உருவாக்குவதற்கான படிப்படியான வழிமுறைகளைப் பார்ப்போம்.

இந்த எடுத்துக்காட்டில் தேய்மானம் கருதப்படவில்லை.

கருத்தில் கொள்ளுங்கள் ஒரு உதாரணத்தைப் பயன்படுத்தி தேய்மானம் (விற்பனை செலவுகள்).

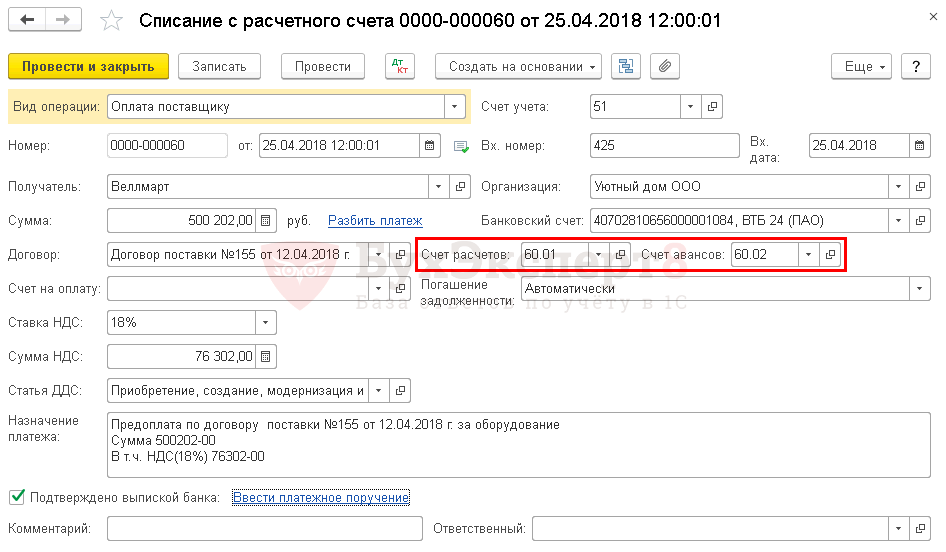

வங்கியில் கடன் பெறுதல்

கடன் ஒப்பந்தத்தின் கீழ் நிதி பெறுதல் செயல்படுத்தப்படுகிறது நடப்புக் கணக்கிற்கான ஆவண ரசீது செயல்பாட்டின் வகை வங்கியிலிருந்து கடன் பெறுதல்அத்தியாயத்தில் வங்கி மற்றும் பண மேசை - வங்கி - வங்கி அறிக்கைகள் - ரசீது.

- தொகை- வங்கி அறிக்கையின்படி, கடன் ஒப்பந்தத்தின் கீழ் பெறப்பட்ட தொகை.

- ஒப்பந்தம்- கடன் ஒப்பந்தம் ஒப்பந்த வகை - மற்றவை.

எங்கள் எடுத்துக்காட்டில், கடன் ஒப்பந்தத்தின் கீழ் தீர்வுகள் ரூபிள்களில் மேற்கொள்ளப்படுகின்றன மற்றும் ஒப்பந்தத்தின் காலம் ஒரு வருடத்திற்கு மேல் இல்லை. ஆவணத்தில் அத்தகைய ஒப்பந்தத்தைத் தேர்ந்தெடுத்ததன் விளைவாக நடப்புக் கணக்கிற்கான ரசீது தானாக நிறுவப்பட்டது:

- தீர்வு கணக்கு - 66.01 "குறுகிய கால கடன்கள்".

ஆவண இடுகைகள்

ஆவணம் வயரிங் உருவாக்குகிறது:

- டிடி கேடி 66.01 - குறுகிய கால கடன் ஒப்பந்தத்தின் கீழ் நிதி பெறுதல்.

சப்ளையருக்கு முன்பணம் செலுத்துதல்

முன்பணத்தை சப்ளையருக்கு மாற்றுவது பிரதிபலிக்கிறது ஆவணம் தற்போதைய கணக்கின் செயல்பாட்டின் வகையிலிருந்து சப்ளையருக்கு பணம் செலுத்துதல்அத்தியாயத்தில் வங்கி மற்றும் பண மேசை - வங்கி - வங்கி அறிக்கைகள் - திரும்பப் பெறுதல்.

எங்கள் எடுத்துக்காட்டில், ஒப்பந்தத்தின் கீழ் தீர்வுகள் ரூபிள்களில் மேற்கொள்ளப்படுகின்றன. ஆவணத்தில் அத்தகைய ஒப்பந்தத்தைத் தேர்ந்தெடுத்ததன் விளைவாக நடப்புக் கணக்கிலிருந்து தள்ளுபடி பின்வரும் துணைக் கணக்குகள் சப்ளையர் உடனான தீர்வுகளுக்கு தானாகவே அமைக்கப்படும்:

- தீர்வு கணக்கு - 60.01 "சப்ளையர்கள் மற்றும் ஒப்பந்ததாரர்களுடன் தீர்வுகள்";

- முன்கூட்டிய கணக்கு - 60.02 "வழங்கப்பட்ட முன்பணத்தின் கணக்கீடுகள்."

புலங்களை நிரப்புவதில் கவனம் செலுத்துங்கள்:

- தொகை- வங்கி அறிக்கையின்படி, ரூபிள்களில் செலுத்தும் தொகை.

ஆவண இடுகைகள்

ஆவணம் இடுகைகளை உருவாக்குகிறது:

- Dt 60.02 Kt - முன்பணம் சப்ளையருக்கு மாற்றப்பட்டது.

முன்கூட்டியே பணம் செலுத்துவதற்கு சப்ளையர் முன்கூட்டியே விலைப்பட்டியல் வழங்கியிருந்தால், நிறுவனம் VAT-ஐக் கழிப்பதற்கான உரிமையைப் பயன்படுத்த முடியும்.

கடனுக்கான திரட்டப்பட்ட வட்டிக்கான கணக்கியல்

ஆர்வம் பிரதிபலிக்கிறது ஆவணம் பரிவர்த்தனை கைமுறையாக உள்ளிடப்பட்டது பரிவர்த்தனை வகை பரிவர்த்தனைஅத்தியாயத்தில் பரிவர்த்தனைகள் - கணக்கியல் - கைமுறை பரிவர்த்தனைகள்.

எங்கள் எடுத்துக்காட்டில், நிலையான சொத்து ஒரு முதலீட்டு சொத்து அல்ல, எனவே, வட்டி கணக்கில் எடுத்துக்கொள்ளப்படுகிறது:

- கணக்கு 91.02 "பிற செலவுகள்" மற்ற செலவுகளின் ஒரு பகுதியாக கணக்கியல் பதிவுகளில்;

- NU இல் செயல்படாத செலவுகளின் ஒரு பகுதியாக.

கட்டுப்பாடு

கடனுக்கான வட்டி திரட்டல் வங்கியால் மேற்கொள்ளப்படுகிறது, எனவே கணக்காளர் ஏற்கனவே அறியப்பட்ட வட்டியுடன் மட்டுமே பரிவர்த்தனை செய்ய வேண்டும். ஆனால் வங்கியால் கணக்கிடப்பட்ட வட்டி அளவைக் கட்டுப்படுத்துவது இன்னும் விரும்பத்தக்கது.

இதேபோல், அடுத்த மாதங்களில் வட்டித் தொகையைக் கணக்கிடுவதை நீங்கள் கட்டுப்படுத்தலாம்.

அறிக்கையிடல்

வருமான வரிக் கணக்கில், தாள் 02 பின் இணைப்பு N 2 இல் செயல்படாத செலவினங்களின் ஒரு பகுதியாக திரட்டப்பட்ட வட்டியின் அளவு பிரதிபலிக்கிறது:

- ப. 200 "விற்பனை அல்லாத செலவுகள் - மொத்தம்" உட்பட.

- ப. 201 "கடன் கடமைகள் மீதான வட்டி வடிவில் செலவுகள்...".

OS கையகப்படுத்தல்

1C இல், OS க்கான கையகப்படுத்தல் மற்றும் கணக்கியலை பதிவு செய்வதற்கு இரண்டு விருப்பங்கள் உள்ளன:

நிலையான விருப்பம், இது இரண்டு ஆவணங்களைப் பயன்படுத்துகிறது:

- OS - ஆவணத்தை இடுகையிடுகிறது ரசீது (செயல், விலைப்பட்டியல்) செயல்பாட்டு வகை உபகரணங்கள் ;

- OS ஆணையிடுதல் - ஆவணம் OS கணக்கியலுக்கான ஏற்றுக்கொள்ளல் .

எளிமைப்படுத்தப்பட்ட பதிப்பு, இது ஒரு ஆவணத்தைப் பயன்படுத்துகிறது:

- OS - ஆவணத்தை இடுகையிடுதல் மற்றும் ஆணையிடுதல் ரசீது (செயல், விலைப்பட்டியல்) செயல்பாட்டு வகை நிலையான சொத்துக்கள் .

கிரெடிட் நிதிகளின் இழப்பில் பெறப்பட்ட நிலையான சொத்துக்களை கணக்கில் எடுத்துக் கொள்ளும்போது, நீங்கள் எந்த முறையையும் தேர்வு செய்யலாம், ஆனால் நீங்கள் மற்றவற்றை கணக்கில் எடுத்துக்கொள்ள வேண்டும். எளிமைப்படுத்தப்பட்ட பதிப்பிற்கு கட்டுப்பாடுகள் வழங்கப்பட்டுள்ளன.

எங்கள் எடுத்துக்காட்டில், எளிமைப்படுத்தப்பட்ட விருப்பத்தைப் பயன்படுத்துவதில் எந்த கட்டுப்பாடுகளும் இல்லை, எனவே ஒற்றைப் பயன்படுத்தி நிலையான சொத்துக்களைக் கணக்கிடுவதற்கான ஒப்புதலை நாங்கள் வழங்குவோம்.ஆவண ரசீது (செயல், விலைப்பட்டியல்) பரிவர்த்தனை வகை நிலையான சொத்துகள் அத்தியாயத்தில் நிலையான சொத்துக்கள் மற்றும் அசையா சொத்துகள் - நிலையான சொத்துகளின் ரசீது - நிலையான சொத்துகளின் ரசீது.

ஆவணத்தின் தலைப்பு கூறுகிறது:

- தேய்மான செலவுகளை பிரதிபலிக்கும் முறை - நிலையான சொத்துக்களின் தேய்மானச் செலவைக் கணக்கிடும் முறை, தேர்ந்தெடுக்கப்பட்டது அடைவு செலவுகளை பிரதிபலிக்கும் முறை.

எங்கள் எடுத்துக்காட்டில், நிலையான சொத்துக்கள் சந்தைப்படுத்தல் நோக்கங்களுக்காகப் பயன்படுத்தப்படும் என்பதால், தேய்மானச் செலவுகள் விற்பனைச் செலவுகளில் சேர்க்கப்படும். நிறுவனம் உற்பத்தியில் ஈடுபட்டுள்ளதால், கணக்கு 44.02 "தொழில்துறை மற்றும் பிற உற்பத்தி நடவடிக்கைகளில் ஈடுபடும் நிறுவனங்களில் விற்பனை செலவுகள்" இதற்குப் பயன்படுத்தப்படும்.

- நிலையான சொத்துக் கணக்கியல் குழு - கார்கள் மற்றும் உபகரணங்கள்.

- OS இடம் - OS இன் செயல்பாட்டு இடம், துணைப்பிரிவின் கோப்பகத்திலிருந்து தேர்ந்தெடுக்கப்பட்டது.

- தேர்வுப்பெட்டி தேர்ந்தெடுக்கப்படவில்லை: எங்கள் எடுத்துக்காட்டில், வாங்கிய பொருள் சொந்த தேவைகளுக்குப் பயன்படுத்தப்படும்.

அட்டவணைப் பிரிவு குறிப்பிடுகிறது:

- முக்கியமான விஷயம் - வாங்கிய OS பொருள், அதில் உருவாக்கப்பட வேண்டும் அடைவு நிலையான சொத்துக்கள்.

- வாழ்க்கை நேரம்- பொருளுக்கான பயனுள்ள வாழ்க்கை (SPI). இந்த ஆவணத்தில், ஒரே ஒரு SPI ஐ மட்டுமே நிறுவ முடியும் - NU மற்றும் BU க்கும் அதே.

நெடுவரிசைகளில் தானியங்கி பில்லிங் கணக்கு கணக்குமற்றும் தேய்மான கணக்கு தேர்வுப்பெட்டியைப் பொறுத்தது பொருள்கள் வாடகைக்கு விடப்படும் . இந்த பெட்டி தேர்வு செய்யப்படாததால், பின்:

- கணக்கு கணக்கு 01.01 "நிறுவனத்தில் நிலையான சொத்துக்கள்" அமைக்கப்படும்;

- தேய்மான கணக்கு 02.01 “கணக்கு 01 இல் பதிவு செய்யப்பட்ட நிலையான சொத்துக்களின் தேய்மானம்” அமைக்கப்படும்.

ஒரு ஆவணத்தை இடுகையிடும்போது, கோப்பகத்தில் நிலையான சொத்து அட்டை நிலையான சொத்துக்கள் பின்வருமாறு நிரப்பப்படும். இதில் தேய்மானக் குழு ஆவணத்தில் குறிப்பிடப்பட்டுள்ள சேவை வாழ்க்கையைப் பொறுத்து தானாகவே தீர்மானிக்கப்படும்.

OS கார்டில் உள்ள மீதமுள்ள தரவு கைமுறையாக நிரப்பப்பட வேண்டும்.

ஆவண இடுகைகள்

ஆவணம் இடுகைகளை உருவாக்குகிறது:

- Dt 08.04.2 Kt 60.01 - சொத்தின் ஆரம்ப விலை உருவாக்கம்;

- Dt 01.01 Ct 08.04.2 - நிலையான சொத்துக்களில் சொத்தை ஏற்றுக்கொள்வது.

ஆவணப்படுத்துதல்

OS ஐ இயக்குவதற்கான ஆவணம் மற்றும் OS இன் கூடுதல் கணக்கியலுக்கான சரக்கு அட்டையின் வடிவம் உள்ளிட்ட முதன்மை ஆவணங்களின் படிவங்களை நிறுவனம் அங்கீகரிக்க வேண்டும். 1C ஆனது OS பரிமாற்றம் மற்றும் ஏற்றுக்கொள்ளும் சட்டம் (OS-1) மற்றும் OS இன்வெண்டரி கார்டு (OS-6) ஆகியவற்றைப் பயன்படுத்துகிறது.

பட்டனைக் கிளிக் செய்வதன் மூலம் OS-1 ஏற்பு மற்றும் பரிமாற்றச் சான்றிதழின் படிவத்தை அச்சிடலாம் முத்திரை - OS (OS-1) ஏற்றுக்கொள்ளுதல் மற்றும் பரிமாற்ற சான்றிதழ்ஆவணம் ரசீது (செயல், விலைப்பட்டியல்) .

OS-6 வடிவத்தில் உள்ள OS இன்வெண்டரி கார்டு படிவத்தை பொத்தானைக் கிளிக் செய்வதன் மூலம் அச்சிடலாம் OS இன்வெண்டரி கார்டு (OS-6) நிலையான சொத்து அட்டையில்: பிரிவில் அடைவுகள் - நிலையான சொத்துக்கள் மற்றும் அருவ சொத்துக்கள் - நிலையான சொத்துக்கள்.

வட்டி என்பது கடன் (கடன்) பயன்பாட்டிற்கான கட்டணம்<*> .

முதலீட்டு சொத்துக்களுக்கான தீர்வுகள் உட்பட கடன்களை (கடன்கள்) நிறுவனம் ஈர்க்கலாம்.

ஒரு சிறப்பு வரிசையில், கையகப்படுத்துதல் (உருவாக்கம்) பெறப்பட்ட வரவுகள் (கடன்கள்) மீதான வட்டி:

- நிலையான சொத்துக்கள் (OS);

- அருவ சொத்துக்கள் (IA);

- முதலீட்டு சொத்து (IN).

———————————

<*> கடன் பொறுப்புகள் மீதான வட்டிக்காக நிறுவப்பட்ட கட்டுப்பாடுகளுக்கு உட்பட்டது (வரிக் குறியீட்டின் பிரிவு 131-1).

விளக்கங்கள்

கணக்கியலில்:

கடனுக்கான வட்டி (கடன்) திரட்டப்பட்டது:

- கணக்கியலுக்கான பொருட்களை முதலீட்டுச் சொத்துக்களாக ஏற்றுக்கொள்வதற்கு முன், அவை 08 "நீண்ட கால சொத்துக்களில் முதலீடுகள்" என்ற கணக்கில் தங்கள் ஆரம்ப செலவை உருவாக்குகின்றன;

- பிறகு, - நிதி நடவடிக்கைகளின் செலவுகளில் சேர்க்கப்பட்டுள்ளது மற்றும் 91 "பிற வருமானம் மற்றும் செலவுகள்" கணக்கில் கணக்கிடப்படுகிறது.<*> .

கடனைப் பயன்படுத்தும் ஒவ்வொரு நாளுக்கும் வட்டி வசூலிக்கப்படுவதால், நிலையான சொத்துக்கள், அசையா சொத்துக்கள் மற்றும் அசையா சொத்துக்கள் என கணக்குப் போடுவதற்கு பொருள் ஏற்றுக்கொள்ளப்படும் தேதியில், இன்றுவரை கடனைப் பயன்படுத்துவதற்கான வட்டித் தொகை கணக்கிடப்பட வேண்டும் என்று நாங்கள் நம்புகிறோம். மற்றும் இந்த பொருளின் விலையில் சேர்க்கப்பட்டுள்ளது<*>. எடுத்துக்காட்டாக, கடனுக்கான வட்டி ஜூன் 1 முதல் ஜூன் 30 வரை திரட்டப்படுகிறது. ஜூன் 15 அன்று நிலையான சொத்துக்களாகக் கணக்குப் போடுவதற்குப் பொருள் ஏற்றுக்கொள்ளப்பட்டது. ஜூன் 1 முதல் ஜூன் 15 வரை திரட்டப்பட்ட வட்டி நிலையான சொத்தின் விலையில் சேர்க்கப்பட வேண்டும்.

லாபத்திற்கு வரி விதிக்கும்போது:

1) கணக்கு 08 க்கு வசூலிக்கப்படும் வட்டி மற்றும் நிலையான சொத்துக்கள், அருவ சொத்துக்கள் மற்றும் அசையா சொத்துகளின் விலையில் சேர்க்கப்படும் போது, லாபத்திற்கு வரி விதிக்கும் போது கணக்கில் எடுத்துக்கொள்ளப்படாது.<*> .

சட்டத்தால் பரிந்துரைக்கப்பட்ட முறையில் திரட்டப்பட்ட தேய்மானத்தின் ஒரு பகுதியாக செலவுகளில் லாபத்திற்கு வரி விதிக்கும்போது இந்த சதவீதங்கள் கணக்கில் எடுத்துக்கொள்ளப்படலாம்.<*> ;

2) கணக்கு 91 இல் பிரதிபலிக்கும் நிலையான சொத்துக்கள், அருவமான சொத்துக்கள், அருவமான சொத்துக்களை கையகப்படுத்துவதற்காக பெறப்பட்ட கடன்களுக்கான வட்டி, செலவுகளின் ஒரு பகுதியாக இலாபங்களுக்கு வரி விதிக்கும்போது கணக்கில் எடுத்துக்கொள்ளப்படுகிறது.<*> .

கணக்கில் எடுத்துக்கொள்ளப்படவில்லை லாபத்திற்கு வரி விதிக்கும் போது, வட்டி:

- காலாவதியான கடன்களில் (கடன்கள்) திரட்டப்பட்டது<*> .

- வணிக நடவடிக்கைகளில் பயன்படுத்தப்படாத முதலீட்டு சொத்துக்களை வாங்குவதற்கு பயன்படுத்தப்படும் கடன்கள் (கடன்கள்) மீது திரட்டப்பட்டது<*> .

காலாவதியான கடன்களுக்கான வட்டி (கடன்கள்) பொருட்களின் ஆரம்ப விலையில் சேர்க்கப்பட்டால், அத்தகைய பொருட்களின் மீதான தேய்மானம் செலவினங்களுக்கு முழுமையாகக் காரணமாக இருக்கலாம் என்று நாங்கள் நம்புகிறோம், கணக்கில் எடுத்து கொள்ளப்பட்டதுலாபத்திற்கு வரி விதிக்கும் போது. அதே நேரத்தில், நிறுவப்பட்ட செலவுகளில் சேர்ப்பதற்கான கட்டுப்பாடுகளுக்கு இணங்க வேண்டியது அவசியம் தேய்மானத்திற்காகஅதாவது: OS செயல்பாட்டில் இருக்கும்போது பொருள்கள் வணிக நடவடிக்கைகளில் பயன்படுத்தப்பட வேண்டும்<*> .

- கடன்கள் மீது திரட்டப்பட்டது கட்டுப்படுத்தப்பட்ட கடன் <*>. செலவுகளிலிருந்து அவற்றை அகற்ற வேண்டிய அவசியம் ஆண்டு இறுதியில் நிறுவனத்திற்கு எழலாம்.

கணக்கியலில் பிரதிபலிக்கும், ஆனால் லாபத்திற்கு வரி விதிக்கும் போது கணக்கில் எடுத்துக்கொள்ளப்படாத செலவுகளின் அளவு, உள்ளது நிலையான வேறுபாடுமற்றும் அதனுடன் தொடர்புடைய நிரந்தர வரி பொறுப்பு. இந்த வேறுபாடு கணக்கியலில் பிரதிபலிக்கவில்லை<*> .

உதாரணமாக

அமைப்பு 50,000 ரூபிள் தொகையில் பெலாரஷ்யன் ரூபிள் வங்கிக் கடனைப் பெற்றது. 24 மாத காலத்திற்கு உற்பத்தி உபகரணங்களை வாங்குவதற்கு, 6 மாத முதன்மைக் கடனை ஒத்திவைத்து செலுத்த வேண்டும்.

செப்டம்பரில், 50,000 ரூபிள் அளவு. நிறுவனத்தின் கணக்கில் பெறப்பட்டது மற்றும் அதே மாதத்தில் உபகரணங்கள் வழங்குநருக்கு மாற்றப்பட்டது. அக்டோபரில், உபகரணங்கள் பெறப்பட்டு நிலையான சொத்தாக கணக்கியலுக்கு ஏற்றுக்கொள்ளப்பட்டது.

கடனுக்கான வட்டி (நிபந்தனையுடன்):

- செப்டம்பருக்கு - 415 ரூபிள்;

- அக்டோபர் - 420 ரூபிள், 200 ரூபிள் உட்பட. கணக்கியலுக்கான உபகரணங்களை நிலையான சொத்துகளாக ஏற்றுக்கொள்வதற்கு முன் திரட்டப்பட்டது, 220 ரூபிள். - OS ஆக கணக்கியலுக்கு உபகரணங்கள் ஏற்றுக்கொள்ளப்பட்ட பிறகு.

| வயரிங் | அளவு, தேய்க்கவும். | செயல்பாட்டின் உள்ளடக்கம் |

| செப்டம்பரில் உள்ளீடுகள் | ||

| Dt 51 - Kt 67-1 | 50000 | கடன் கிடைத்தது |

| டிடி 60 - கேடி 51 | 50000 | உபகரணங்களுக்கான சப்ளையருக்கான கட்டணத்தை பிரதிபலிக்கிறது |

| டிடி 08-1 - கேடி 67-3 | 415 | செப்டம்பரில் கடனைப் பயன்படுத்துவதற்கான வட்டியைப் பிரதிபலிக்கிறது |

| அக்டோபரில் உள்ளீடுகள் | ||

| டிடி 08-1 - கேடி 60 | 50000 | நிலையான சொத்துகளின் ரசீதை பிரதிபலிக்கிறது |

| டிடி 08-1 - கேடி 67-3 | 200 | அக்டோபருக்கான வட்டியைப் பிரதிபலித்தது, கணக்கியலுக்கான உபகரணங்களை நிலையான சொத்துக்களாக ஏற்றுக்கொள்வதற்கு முன்பு திரட்டப்பட்டது |

| Dt 01 - Kt 08-1 | 50615 | சாதனங்கள் நிலையான சொத்துக்களாக கணக்கியலுக்கு ஏற்றுக்கொள்ளப்பட்டு செயல்பாட்டுக்கு வருகின்றன (50000 + 415 + 200) |

| டிடி 91-4 - கேடி 67-3 | 220 | அக்டோபருக்கான வட்டியைப் பிரதிபலிக்கிறது, கணக்கியலுக்கான உபகரணங்களை நிலையான சொத்துகளாக ஏற்றுக்கொண்ட பிறகு திரட்டப்பட்டது |

வருமான வரி வருமானத்தில் 220 ரூபிள் தொகையில் செலவுகளின் கலவையில் (பிரிவு I இன் வரி 2 இன் காட்டி) வட்டி பிரதிபலிக்கிறது.

சிக்கலைப் பரிசீலித்த பிறகு, நாங்கள் பின்வரும் முடிவுக்கு வந்தோம்:

கணக்கியலில், உருவாக்கப்பட்ட (வாங்கிய) நிலையான சொத்துக்கள் முதலீட்டு சொத்துகளாக (அமைப்பு நிறுவிய அளவுகோல்களின் அடிப்படையில்) அங்கீகரிக்கப்பட்டால் மட்டுமே நிலையான சொத்துக்களின் ஆரம்ப செலவில் வட்டி சேர்க்கப்படும். இல்லையெனில், அது தொடர்பான அறிக்கையிடல் காலத்தில் வட்டி மற்ற செலவுகளில் சேர்க்கப்பட்டுள்ளது.

வரிக் கணக்கியலில், கடன் கடமைகளின் வட்டி வடிவில் செயல்படாத செலவுகள் அவை தொடர்புடைய அறிக்கையிடல் (வரி) காலத்தில் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன (மதிப்பிடத்தக்க சொத்தின் ஆரம்ப செலவில் அவை கணக்கில் எடுத்துக்கொள்ளப்படுவதில்லை).

முடிவுக்கான காரணம்:

கணக்கியல்

பெறப்பட்ட கடன்கள் மற்றும் வரவுகள் (பொருட்கள் மற்றும் வணிகம் உட்பட) மீதான கடமைகளை நிறைவேற்றுவதோடு தொடர்புடைய செலவுகள் பற்றிய கணக்கியல் மற்றும் நிதி அறிக்கைகளின் உருவாக்கத்தின் அம்சங்கள் "கடன்கள் மற்றும் வரவுகளுக்கான செலவுகளுக்கான கணக்கு" (இனி -) மூலம் நிறுவப்பட்டுள்ளன.

கடன் வழங்குபவருக்கு (கடன் வழங்குபவருக்கு) செலுத்த வேண்டிய வட்டி என்பது கடன்கள் மற்றும் பெறப்பட்ட கடன்களின் மீதான கடமைகளை நிறைவேற்றுவதோடு தொடர்புடைய செலவாகும் (இனிமேல் கடன் வாங்கும் செலவுகள் என குறிப்பிடப்படுகிறது) (PBU 15/2008).

கடன் வாங்கும் செலவுகள் அவை தொடர்புடைய அறிக்கையிடல் காலத்தில் கணக்கியல் மற்றும் அறிக்கையிடலில் பிரதிபலிக்கின்றன (PBU 15/2008).

PBU 15/2008 இன் படி, PBU 15/2008 ஆல் வழங்கப்படாவிட்டால், முதலீட்டுச் சொத்தின் விலையில் சேர்க்கப்பட வேண்டிய பகுதியைத் தவிர, கடன் வாங்கும் செலவுகள் மற்ற செலவுகளாக அங்கீகரிக்கப்படுகின்றன.

முதலீட்டுச் சொத்தின் விலை, முதலீட்டுச் சொத்தின் கையகப்படுத்தல், கட்டுமானம் மற்றும் (அல்லது) உற்பத்தி ஆகியவற்றுடன் நேரடியாக தொடர்புடைய கடனளிப்பவருக்கு (கடன் வழங்குபவர்) செலுத்த வேண்டிய வட்டியை உள்ளடக்கியது.

நோக்கங்களுக்காக, முதலீட்டுச் சொத்து என்பது சொத்தின் ஒரு பொருளாகப் புரிந்து கொள்ளப்படுகிறது, இதன் தயாரிப்பு நோக்கம் கொண்ட பயன்பாட்டிற்கு நீண்ட நேரம் மற்றும் கையகப்படுத்தல், கட்டுமானம் மற்றும் (அல்லது) உற்பத்திக்கு குறிப்பிடத்தக்க செலவுகள் தேவைப்படுகிறது. முதலீட்டுச் சொத்துக்கள், செயல்பாட்டில் உள்ள பொருள்கள் மற்றும் கட்டுமானப் பணிகள் நடைபெற்று வருகின்றன, அவை பின்னர் கடன் வாங்குபவர் மற்றும் (அல்லது) வாடிக்கையாளர் (முதலீட்டாளர், வாங்குபவர்) நிலையான சொத்துக்கள் (நில அடுக்குகள் உட்பட), அருவ சொத்துக்கள் அல்லது பிற நடப்பு அல்லாத சொத்துக்களாக ஏற்றுக்கொள்ளப்படும். சொத்துக்கள்.

கணக்கியலில் பெறப்பட்ட கடன்கள் (கடன்கள்) மீதான வட்டி அளவு மூலம் நிலையான சொத்துக்களின் பொருளின் மதிப்பில் அதிகரிப்பு இந்த பொருள் முதலீட்டு சொத்தாக வகைப்படுத்தப்பட்டால் மட்டுமே வழங்கப்படுகிறது. "நீண்ட காலம்" மற்றும் "குறிப்பிடத்தக்க செலவுகள்" ஆகியவற்றிற்கான குறிப்பிட்ட அளவுகோல்கள் கணக்கியல் கொள்கையில் நிர்ணயிக்கப்பட்டுள்ளன.

இவ்வாறு, கணக்கியலில், உருவாக்கப்பட்ட (வாங்கிய) நிலையான சொத்துக்கள் முதலீட்டு சொத்துகளாக (அமைப்பு நிறுவிய அளவுகோல்களின் அடிப்படையில்) அங்கீகரிக்கப்பட்டால் மட்டுமே நிலையான சொத்துக்களின் ஆரம்ப செலவில் வட்டி சேர்க்கப்படும். இல்லையெனில், PBU 15/2008 ஆல் வெளிப்படையாக வழங்கப்பட்ட அறிக்கையிடல் காலத்தில் வட்டி மற்ற செலவுகளாக பிரதிபலிக்கிறது (அத்தகைய வட்டியை ஒத்திவைக்கப்பட்ட செலவுகள் என்று கருதுவதற்கு நிறுவனத்திற்கு எந்த காரணமும் இல்லை).

வரி கணக்கியல்

ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின்படி, வரி செலுத்துவோர் பெறப்பட்ட வருவாயைக் குறைக்கிறார் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டில் குறிப்பிடப்பட்டுள்ள செலவுகளைத் தவிர), அவை நியாயமானவை (பொருளாதார ரீதியாக நியாயப்படுத்தப்பட்டவை) மற்றும் ஆவணப்படுத்தப்பட்ட செலவுகள் (மற்றும் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டால் வழங்கப்பட்ட வழக்குகளில் - இழப்புகள்), ஏற்படும் (ஏற்பட்ட ) வரி செலுத்துவோர். செலவினங்கள் எந்தவொரு செலவினங்களாகவும் அங்கீகரிக்கப்படுகின்றன, அவை வருமானத்தை ஈட்டுவதை நோக்கமாகக் கொண்ட நடவடிக்கைகளை செயல்படுத்துவதற்காக செய்யப்பட்டவை.

செலவுகள், அவற்றின் இயல்பைப் பொறுத்து, அத்துடன் வரி செலுத்துபவரின் செயல்படுத்தல் மற்றும் செயல்பாடுகளுக்கான நிபந்தனைகள், உற்பத்தி மற்றும் விற்பனை தொடர்பான செலவுகள் மற்றும் இயக்கமற்ற செலவுகள் (TC RF) என பிரிக்கப்படுகின்றன. உற்பத்தி மற்றும் (அல்லது) விற்பனையுடன் தொடர்புடைய செலவுகள் பொருள் செலவுகள், தொழிலாளர் செலவுகள், தேய்மானத்தின் அளவு மற்றும் பிற செலவுகள் (TC RF) என பிரிக்கப்படுகின்றன.

ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டிற்கு இணங்க, ஒரு நிலையான சொத்தின் ஆரம்ப செலவு அதன் கையகப்படுத்துதலுக்கான செலவுகளின் அளவாக தீர்மானிக்கப்படுகிறது (மற்றும் நிலையான சொத்து வரி செலுத்துவோரால் இலவசமாகப் பெறப்பட்டால் அல்லது அதன் விளைவாக அடையாளம் காணப்பட்டால். ஒரு சரக்கு, அத்தகைய சொத்து ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின்படி மதிப்பிடப்பட்ட தொகை) , கட்டுமானம், உற்பத்தி, விநியோகம் மற்றும் VAT மற்றும் கலால்கள் தவிர, பயன்பாட்டிற்கு ஏற்ற மாநிலத்திற்கு கொண்டு வருதல் , ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டால் வழங்கப்பட்ட வழக்குகளைத் தவிர.

அதே நேரத்தில், ரஷ்ய கூட்டமைப்பின் வரிக் கோட், வழங்கப்பட்ட கடன் அல்லது கடனின் (தற்போதைய மற்றும் (அல்லது) முதலீட்டின்) தன்மையைப் பொருட்படுத்தாமல், எந்தவொரு கடன் கடமைகளுக்கான வட்டி வடிவில் செலவினங்களை வழங்குகிறது. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டால் வழங்கப்பட்ட பிரத்தியேகங்கள், இயக்கமற்ற செலவுகளாக வகைப்படுத்தப்படுகின்றன.

முன்னதாக, ரஷ்யாவின் நிதி அமைச்சகம் தேதியிட்ட 02.04.2007 N 03-03-06/1/204, தேதியிட்ட 01.03.2007 N தெளிவுபடுத்தல்களை வழங்கியது, அதில் இருந்து கடன்களுக்கான வட்டி (கடன்கள்) போது செலுத்தப்படும் நிலையான சொத்துக்களை உருவாக்க பயன்படுத்தப்பட்டது. இந்த நிலையான சொத்துக்களை உருவாக்கும் காலம் அவற்றின் செலவில் சேர்க்கப்பட்டுள்ளது.

இருப்பினும், பிற தெளிவுபடுத்தல்களில் (தற்போதையவை உட்பட), ரஷ்யாவின் வரிக் கோட் முதல், வருமான வரி நோக்கங்களுக்காக தேய்மானச் சொத்தின் ஆரம்ப செலவில் கடன் கடமைகள் மீதான வட்டி கணக்கில் எடுத்துக்கொள்ளப்படவில்லை என்பதிலிருந்து ரஷ்யாவின் நிதி அமைச்சகம் தொடர்கிறது. கடன்கள் மற்றும் கடன்கள் மற்றும் பிற கடன் பொறுப்புகள் மீதான வட்டி வடிவில் செலவினங்களுக்கான கணக்கியல் விவரங்களை கூட்டமைப்பு வழங்குகிறது (எடுத்துக்காட்டாக, மார்ச் 10, 2015 இன் ரஷ்யாவின் நிதி அமைச்சகம் N 03-03-10 / 12339 (அனுப்பப்பட்டது) மார்ச் 23, 2015 அன்று ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸ் N GD-4-3 / [மின்னஞ்சல் பாதுகாக்கப்பட்டது]), தேதி 06/28/2013 N 03-03-06/1/24671, தேதி 06/11/2013 N 03-03-06/1/21757, தேதி 04/26/2013 N 03-03-06/1 /14650, தேதி 06.12. 2011 N 03-03-06/1/808, தேதி 05/07/2007 N 03-03-06/1/262, ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸ் தேதி 09/29/2014 N GD-4 -3/ [மின்னஞ்சல் பாதுகாக்கப்பட்டது]).

அதே நேரத்தில், ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டைப் பயன்படுத்துவதற்கான சாத்தியத்தை ரஷ்யாவின் நிதி அமைச்சகம் ஆதரிக்கவில்லை, இது சில செலவுகள் ஒரே நேரத்தில் பல குழுக்களின் செலவுகளுக்கு சமமான காரணங்களுடன் கூறப்பட்டால், வரி செலுத்துபவருக்கு உரிமை உண்டு. அத்தகைய செலவுகளை அவர் எந்தக் குழுவிற்குக் காரணம் என்று சுயாதீனமாக தீர்மானிக்க வேண்டும் (ரஷ்யாவின் நிதி அமைச்சகம் தேதி 05.07.2011 N 03-03-06/1/398).

கடன் பொறுப்புகள் மீதான வட்டியானது நிலையான சொத்துக்களின் ஆரம்ப செலவில் கணக்கில் எடுத்துக்கொள்ளப்படாமல், ஒரு சுயாதீனமான இயங்காத செலவாகக் கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டும் என்பதிலிருந்து நீதித்துறை நடைமுறை தொடர்கிறது (எடுத்துக்காட்டாக, மே 13 வடமேற்கு மாவட்டத்தின் FAS ஐப் பார்க்கவும். , 2014 N F07-2575 / 14 வழக்கில் N A26 -3816 / 2013, தேதி 11/14/2013 N வழக்கில் N A26-7196 / 2011 இல், பதினைந்தாவது நடுவர் நீதிமன்றத்தின் 06/29/2015 தேதியிட்டது).

எனவே, பரிசீலிக்கப்படும் சூழ்நிலையில், வாங்கிய (கட்டமைக்கப்பட்ட) நிலையான சொத்துக்களின் ஆரம்ப செலவில் கடன்களுக்கான வட்டி சேர்க்கப்படக்கூடாது (எதிர்காலத்தில், இது தேய்மானத் தொகைகளை அதிகமாக மதிப்பிடுவது தொடர்பான வரி அதிகாரத்தின் கோரிக்கைகளுக்கு வழிவகுக்கும்).

கடன் கடமைகளுக்கான வட்டி வடிவில் செலவுகளை அங்கீகரிப்பது வரி செலுத்துபவரால் மேற்கொள்ளப்படுகிறது, அவர் ஒப்பந்தத்தின் படி, அவர்கள் செலுத்துவதற்கான காலத்தைப் பொருட்படுத்தாமல், ஒரு மாத அடிப்படையில், ஒரு சம்பள அடிப்படையில் வருமானத்தை (செலவுகளை) தீர்மானிக்கிறார். அதன் செல்லுபடியாகும் காலம் ஒன்றுக்கு மேற்பட்ட அறிக்கையிடல் (வரி) காலங்களில் வரும். பகுப்பாய்வுக் கணக்கியலில் வரி செலுத்துவோர், கடன் கடமைகளின் மீதான செலவுகளின் பதிவுகளை வைத்திருக்கும் பொறுப்பான நபரின் சான்றிதழ்களின் அடிப்படையில், வரிக் குறியீட்டால் நிறுவப்பட்ட முறையில் நிர்ணயிக்கப்பட்ட வட்டி அளவை செலவினங்களின் ஒரு பகுதியாக பிரதிபலிக்க கடமைப்பட்டிருக்கிறார். ரஷியன் கூட்டமைப்பு /1/18847, 10/19/2017 N முதல் , 08/28/2017 N ).

இந்த சூழ்நிலையில் செலவினங்களில் ஆர்வத்தை பின்னர் அங்கீகரிப்பதற்கான காரணங்கள் எதுவும் இல்லை - இயக்கமற்ற செலவுகள் தற்போதைய அறிக்கையிடல் (வரி) காலத்தின் (TC RF) செலவுகளுடன் முழுமையாக தொடர்புடையது. அதன்படி, தயாரிப்புகளின் விற்பனையிலிருந்து வருமானம் பெறப்பட்ட தருணத்திலிருந்து இந்த செலவுகளை அங்கீகரிக்க முடியாது (20.09.2011 N 03-03-06/1/578 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தையும் பார்க்கவும்).

பரிசீலனையில் உள்ள சூழ்நிலையில், அமைப்பு வரி அதிகாரத்தை சந்தித்து, தற்போதைய அறிக்கையிடல் (வரி) காலத்தின் செலவினங்களில் ஆர்வத்தை அங்கீகரிக்கவில்லை என்றால், இது வரி அடிப்படையை கணக்கிடுவதில் பிழை (சிதைவு) ஆகும். அத்தகைய பிழையின் காலம் (சிதைவு) அறியப்பட்டதால், பிழைகள் (சிதைவுகள்) அதிகப்படியான வரி செலுத்துவதற்கு வழிவகுத்தால் மட்டுமே அடுத்த வரிக் காலத்தில் வரி அடிப்படையையும் வரியின் அளவையும் மீண்டும் கணக்கிட முடியும். .

தொடர்புடைய முந்தைய வரி காலத்தில் வரி செலுத்துதல் இல்லாத நிலையில், பிழைகள் (சிதைவுகள்) செய்யப்பட்ட காலத்திற்கு வரி அடிப்படை மற்றும் வரி அளவு மீண்டும் கணக்கிடப்படுகிறது. நிறுவனத்திற்கு நஷ்டம் ஏற்பட்ட அல்லது வரித் தொகை பூஜ்ஜியமாக இருந்த காலகட்டத்தில் பிழைகள் (சிதைவுகள்) ஏற்பட்டால், பிழைகள் (சிதைவுகள்) செய்யப்பட்ட காலத்திற்கு வரி அடிப்படை மற்றும் வரித் தொகை மீண்டும் கணக்கிடப்படும் (நிதி அமைச்சகத்தையும் பார்க்கவும். ரஷ்யாவின் 07.05.2010 N 03-02-07 / 1-225, தேதி 04/27/2010 N , தேதி 04/23/2010 N , தேதி 03/15/2010 N , தேதியிட்ட யூரல் மாவட்டத்தின் நடுவர் நீதிமன்றத்தின் 06/11/2015 N F09-2899 / 15 வழக்கில் N A60-44340 / 2014).

அதே நேரத்தில், தற்போதைய அறிக்கையிடல் (வரி) காலத்தின் வரி அடிப்படையில் அடையாளம் காணப்பட்ட பிழையின் (சிதைவு) அளவைச் சேர்க்க நிறுவனத்திற்கு உரிமை உண்டு, இது முந்தைய அறிக்கையிடலில் (வரி) பெருநிறுவன வருமான வரியை அதிகமாக செலுத்த வழிவகுத்தது. ) காலம், தற்போதைய அறிக்கையிடல் (வரி) காலத்தில் லாபம் பெற்றிருந்தால் மட்டுமே. தற்போதைய அறிக்கையிடல் (வரி) காலத்தின் முடிவில் இழப்பு ஏற்பட்டால், பிழை ஏற்பட்ட காலத்திற்கு வரி அடிப்படை மீண்டும் கணக்கிடப்படுகிறது (எடுத்துக்காட்டாக, 16.02.2018 N 03-02 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தைப் பார்க்கவும். -07 / 1/9766, தேதி 16.05. , தேதி ஜூலை 22, 2015 N ).

அதன்படி, தற்போதைய அறிக்கையிடல் (வரி) காலத்தில் வரித் தளத்தை மீண்டும் கணக்கிடுவதற்கு, பிழையின் காலத்திலும் (சிதைவு) மற்றும் அதன் கண்டுபிடிப்பின் காலத்திலும், நிறுவனத்திற்கு லாபம் கிடைத்தது. இலாபம் இல்லாத நிலையில், ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டால் வழங்கப்பட்ட பொது விதியின்படி வரி அடிப்படை மற்றும் வரி அளவு மீண்டும் கணக்கிடப்படுகிறது, அதாவது. பிழைகள் (சிதைவுகள்) செய்யப்பட்ட காலத்திற்கு.

பரிசீலனையில் உள்ள சூழ்நிலையில், தற்போதைய அறிக்கையிடல் (வரி) காலத்தின் செலவினங்களில் வட்டி அங்கீகரிக்கப்படாவிட்டாலும், நிறுவனம் இழப்பைப் பெறும். எனவே, நீங்கள் இப்போது தவறு செய்தால் (செலவுகளில் ஆர்வத்தை அங்கீகரிக்கவில்லை), எதிர்காலத்தில், செலவுகளை அங்கீகரிக்க, தவறுகள் செய்யப்பட்ட காலத்திற்கான வரி அடிப்படையை நீங்கள் மீண்டும் கணக்கிட வேண்டும்.

தொடர்புடைய அறிக்கையிடல் (வரி) காலத்தில் பெறப்பட்ட இழப்பின் அளவு அறிவிக்கப்பட்ட வரி அறிவிப்பின் (கணக்கீடு) மேசை வரி தணிக்கையை நடத்தும்போது, ஐந்து நாட்களுக்குள் வரி செலுத்துவோர் தேவையான விளக்கங்களை வழங்க வரி அதிகாரிக்கு உரிமை உண்டு. பெறப்பட்ட இழப்பின் அளவை நியாயப்படுத்துதல் (TC RF).

பின்வரும் வாதங்களுடன் செலவினங்களில் வட்டியைச் சேர்ப்பது குறித்து வரி அதிகாரத்தின் முன் நிறுவனம் வாதிட முடியும் என்று நாங்கள் நம்புகிறோம்:

- நிறுவனம் இன்னும் உற்பத்தி நடவடிக்கைகளை மேற்கொள்ளவில்லை என்பதன் காரணமாக இழப்பு அறிக்கைகளில் பிரதிபலிக்கிறது (நிலையான சொத்துக்கள் உருவாக்கப்படுகின்றன (கையகப்படுத்தப்படுகின்றன), எதிர்காலத்தில் அது தயாரிப்புகளை வெளியிடவும் விற்கவும் எதிர்பார்க்கப்படுகிறது, அதன்படி, வருமானம் கிடைக்கும்;

- கடன் கடமைகள் மீதான வட்டி வடிவில் செயல்படாத செலவுகள் அவை தொடர்புடைய அறிக்கையிடல் (வரி) காலத்தில் வரிவிதிப்பு நோக்கங்களுக்காக கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டும்;

- ரஷ்ய நிதி அமைச்சகத்தின் தெளிவுபடுத்தல்கள் (வரி அதிகாரிகளுக்கு அனுப்பப்பட்டவை உட்பட) வருமான வரி நோக்கங்களுக்காக தேய்மான சொத்துக்களின் ஆரம்ப செலவில் கடன் கடமைகள் மீதான வட்டி கணக்கில் எடுத்துக்கொள்ளப்படவில்லை என்பதைக் குறிக்கிறது;

- நிறுவனத்தால் ஏற்படும் செலவுகள் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் அளவுகோல்களை பூர்த்தி செய்தால், ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டால் நிறுவப்பட்ட முறையில் வருமான வரிக்கான வரி அடிப்படையை நிர்ணயிக்கும் போது அத்தகைய செலவுகள் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன. 03-06/4/96 தொடர்புடைய வரி காலத்தில் விற்பனையிலிருந்து வருமானம் இருப்பது அல்லது இல்லாதது);

- வரி செலுத்துவோரால் ஏற்படும் செலவினங்களின் பொருளாதார சாத்தியக்கூறு ஒரு குறிப்பிட்ட அறிக்கையிடல் (வரி) காலத்தில் வருமானத்தின் உண்மையான ரசீது மூலம் தீர்மானிக்கப்படுகிறது, ஆனால் வருமானத்தை உருவாக்குவதில் அத்தகைய செலவுகளின் கவனம், அதாவது பொருளாதார நடவடிக்கைகளின் நிபந்தனை. வரி செலுத்துபவர்; அறிக்கையிடல் (வரி) காலத்திற்கான (TC RF) நிதி நடவடிக்கைகளின் விளைவாக வரி செலுத்துவோர் இழப்பைப் பெற்றால் வரி நோக்கங்களுக்காக செலவினங்களை ஏற்றுக்கொள்வது விலக்கப்படவில்லை (எடுத்துக்காட்டாக, 10.27 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தைப் பார்க்கவும். ஜூலை 27, 2016 N 19AP-2448/16 தேதியிட்ட மேல்முறையீட்டு நடுவர் நீதிமன்றத்தின் .

தயார் செய்யப்பட்ட பதில்:

சட்ட ஆலோசனை சேவை நிபுணர் GARANT

அரிகோவ் ஸ்டீபன்

பதில் தரக் கட்டுப்பாடு நிறைவேற்றப்பட்டது

சட்ட ஆலோசனை சேவையின் ஒரு பகுதியாக வழங்கப்பட்ட தனிப்பட்ட எழுத்துப்பூர்வ ஆலோசனையின் அடிப்படையில் பொருள் தயாரிக்கப்பட்டது. சேவையைப் பற்றிய கூடுதல் தகவலுக்கு, உங்கள் மேலாளரைத் தொடர்பு கொள்ளவும்.

வட்டி வரி கணக்கியல்

நிலையான சொத்துக்களை வாங்குவதற்கான வட்டி மற்றும் கடன்கள் செயல்படாத செலவுகளாகக் கணக்கிடப்படும் என்று அதிகாரிகள் (கடிதம் எண். GD-4-3/4568 மார்ச் 23, 2015 தேதியிட்டது) குறிப்பிட்டுள்ளனர் (துணைப்பிரிவு 2, பிரிவு 1, கட்டுரை 265 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு). வேறு வார்த்தைகளில் கூறுவதானால், அத்தகைய செலவுகள் பொருளின் ஆரம்ப விலையில் சேர்க்கப்படவில்லை.

அதிகாரிகள் முன்பு இதே நிலைப்பாட்டை வெளிப்படுத்தினர் (11.06.13 இன் எண். 03-03-06/1/21757 கடிதங்கள், 26.04.13 இன் எண். 03-03-06/1/14650, 02.09 நகரத்திற்கான ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸ் .08 எண். 20 -12/083116).

இவ்வாறு, நிலையான சொத்துக்களை கையகப்படுத்துதலுடன் தொடர்புடைய கூடுதல் செலவுகள் கணக்கியல் மற்றும் வரி கணக்கியல் தரவுகளுக்கு இடையே ஒரு முரண்பாட்டிற்கு வழிவகுக்கும்.

வட்டி கணக்கியல்

கணக்கியலில், கடன்களைப் பெறுவதற்கும் பயன்படுத்துவதற்கும் தொடர்புடைய செலவுகள் PBU 15/2008 "கடன்கள் மற்றும் வரவுகளுக்கான செலவுகளுக்கான கணக்கு" விதிகளின்படி பிரதிபலிக்கப்படுகின்றன. நிறுவனம் அத்தகைய செலவுகளை மற்ற செலவுகளாக எழுதலாம் அல்லது நிலையான சொத்தின் ஆரம்ப விலையில் சேர்க்கலாம், ஆனால் அத்தகைய சொத்து ஒரு முதலீட்டு சொத்தாக இருக்கும் நிபந்தனையின் பேரில் மட்டுமே (பிரிவு 7 PBU 15/2008).

முதலீட்டுச் சொத்து என்பது சொத்து ஆகும், இதைத் தயாரிப்பதற்கு நீண்ட நேரம் தேவைப்படுகிறது மற்றும் கையகப்படுத்தல், கட்டுமானம் மற்றும் உற்பத்திக்கு குறிப்பிடத்தக்க செலவுகள் தேவை. இவை, எடுத்துக்காட்டாக, செயல்பாட்டில் உள்ள பணிகள் மற்றும் கட்டுமானப் பணிகள் நடைபெற்று வருகின்றன.

அதே நேரத்தில், திணைக்களம் "முதலீட்டு சொத்து" மற்றும் "நிலையான சொத்து" (நவம்பர் 29, 2010 எண் 03-03-06 / 4/114 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதம்) ஆகியவற்றின் கருத்துகளை அடையாளம் காட்டுகிறது.

நீதிமன்றங்கள் வழக்கமாக ஒரு முதலீட்டுச் சொத்தின் நீண்ட கால பயன்பாட்டில் இருந்து தொடர்கின்றன (செப்டம்பர் 3, 2012 தேதியிட்ட மேற்கு சைபீரியன் மாவட்டத்தின் ஃபெடரல் ஆன்டிமோனோபோலி சேவையின் தீர்மானம் எண். A27-20613 / 2011).

1. பொருள் முதலீட்டுச் சொத்தாக இல்லாவிட்டால் வட்டிக்கான கணக்கு.

நிலையான சொத்துக்களை வாங்குவதற்கான கடன்களுக்கான வட்டி மற்ற செலவுகளின் ஒரு பகுதியாக கணக்கியலில் பிரதிபலிக்கிறது (பற்று கணக்கு 91). இந்த வழக்கில், கணக்கியல் மற்றும் வரி கணக்கியல் தரவு பொருந்தும்.

2. பொருளானது முதலீட்டுச் சொத்தாக இருந்தால் வட்டிக்கான கணக்கு.

முதலீட்டுச் சொத்தை கையகப்படுத்துவதற்கு (கட்டுமானம், உற்பத்தி) பயன்படுத்தப்படும் கடன் வாங்கிய நிதியின் வட்டி அதன் ஆரம்ப செலவில் (கணக்கு 08 டெபிட்) சேர்க்கப்பட வேண்டும். இங்கே கணக்கியல் மற்றும் வரி கணக்கியல் தரவுகளுக்கு இடையே முரண்பாடுகள் உள்ளன.

முதலீட்டு சொத்துக்களாக இருக்கும் பொருட்களின் ஆரம்ப விலையில் வட்டி பிரதிபலிக்கவில்லை என்றால், நிறுவனம் சொத்து வரிக்கான வரி அடிப்படையை குறைத்து மதிப்பிடும்.

டெனிஸ் சவின்,

சட்ட நிறுவனம் "பசரோவ், கோலிகோவ் மற்றும் கூட்டாளர்கள்" வரி நடைமுறை

- ஒரு பன்றியின் எடை எவ்வளவு அல்லது செதில்கள் இல்லாமல் அதன் வெகுஜனத்தை எவ்வாறு கண்டுபிடிப்பது?

- சீனாவில் பிறந்த முதல் மரபணு மாற்றம் செய்யப்பட்ட குழந்தைகள்

- Bitcoin-Pizza - உலகம் முழுவதும் பிரபலமான பீட்சா

- வெளிநாட்டு பிஎம்சிகள் அமெரிக்க பிஎம்சிகள்

- அணு சூட்கேஸ்: சுவாரஸ்யமான உண்மைகள் அணு சூட்கேஸ்

- ஒரு பொம்மையை உண்மையில் புத்துயிர் பெறுவது எப்படி: சூனியத்திற்கு தேவையான செயல்கள்

- அனைத்து iPad மாடல்களின் கண்ணோட்டம்: விவரக்குறிப்புகள் மற்றும் ஒப்பீடு எது சிறந்தது iPad அல்லது iPhone 6

- அனைத்து ஐபாட் மாடல்களின் கண்ணோட்டம்: விவரக்குறிப்புகள் மற்றும் ஒப்பீடு

- அனைத்து ஐபோன் மாடல்களின் பேட்டரி திறன் என்ன, iPhone 7 இன் பேட்டரி திறன் என்ன

- காலப்பயணம் பற்றிய சுவாரஸ்யமான உண்மைகள் திரைப்படம் நேரப் பயணம் பற்றிய உண்மையான உண்மைகள்

- வாடிக்கையாளர் மதிப்புரைகளின்படி சிறந்த சிறிய ஸ்மார்ட்போன்கள்

- காபி குடித்த பிறகு என் தலை ஏன் வலிக்கிறது அல்லது மயக்கம் வருகிறது?

- "பணம் இல்லை, ஆனால் நீங்கள் பிடித்துக் கொள்ளுங்கள்": மெட்வெடேவின் கிரிமியன் பயணம் மேற்கோள்களாக வரிசைப்படுத்தப்பட்டது

- ரஷ்யா மற்றும் அதன் ஆயுதப்படைகளுக்கான இராணுவ ஓய்வூதியம் பெறுபவர்கள்

- "பணம் இல்லை, ஆனால் நீங்கள் பிடித்துக் கொள்ளுங்கள்": மெட்வெடேவ் ஸ்லெபகோவை எவ்வாறு ஊக்கப்படுத்தினார்

- சிறந்த இணைய தேடுபொறிகள்

- ஒரு நபரின் நினைவிலிருந்து அழிக்க முடியுமா?

- இது எப்படி வந்தது: க்சேனியா சோப்சாக்கின் "ஜனாதிபதி" காலவரிசை

- உங்கள் கணினியில் கேம்கள் ஏன் வேகமடைகின்றன, அதற்கு என்ன செய்ய வேண்டும்?

- எல்ஜி டிவியின் விலை எவ்வளவு?