அதிகமாகச் செலுத்திய வரியைத் திரும்பப் பெறுவதற்கான விண்ணப்பப் படிவம். வழிமுறைகள்: அதிக வரி செலுத்துவதை ஈடுசெய்வதற்கான விண்ணப்பத்தை நாங்கள் உருவாக்குகிறோம். இவ்வாறு, அது மாறிவிடும்

அதன் மேல். Macepuro, வழக்கறிஞர்

வரி திருப்பிச் செலுத்துவதற்கான வழிமுறைகள்

அதிகமாக செலுத்தப்பட்ட வரி செலுத்துதல்களை ஈடுசெய்தல் மற்றும் திரும்பப் பெறுவதற்கான நடைமுறை

கட்டுரையில் குறிப்பிடப்பட்டுள்ள நீதிமன்றத் தீர்ப்புகளைக் காணலாம்: ஆலோசகர் பிளஸ் அமைப்பின் "நீதித்துறை நடைமுறை" பிரிவுவரி செலுத்துதல்களை அதிகமாக செலுத்துவது கிட்டத்தட்ட அனைத்து நிறுவனங்கள் மற்றும் தொழில்முனைவோர்களிடம் ஏற்படுகிறது. உதாரணமாக, யாரோ ஒருவர் பணம் செலுத்துவதில் தவறு செய்தார். செலுத்த வேண்டிய வரியின் குறைக்கப்பட்ட தொகையுடன் புதுப்பிக்கப்பட்ட அறிவிப்பை ஒருவர் தாக்கல் செய்தார். மேலும் ஒருவருக்கு, ஆண்டின் போது செய்யப்பட்ட முன்பணம், ஆண்டின் இறுதியில் வரியின் அளவை மீறியது. இந்த எல்லா நிகழ்வுகளிலும் அதிக கட்டணம் திரும்பப் பெறலாம் அல்லது பிற வரி செலுத்துதலுக்கு எதிராக அமைக்கலாம். துணை. 5 ப. 1, ப. 3 கலை. 21, கலையின் பத்தி 1. 78 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு. இதை எப்படி செய்வது என்பது விவாதிக்கப்படும். ஆனால் வரி அதிகாரத்தால் உங்களிடமிருந்து அதிகமாக வசூலிக்கப்படும் வரி செலுத்துதல்களை ஈடுசெய்தல் மற்றும் திருப்பிச் செலுத்துதல் மற்றும் வரி முகவராக செலுத்தப்பட்ட வரிகள் ஆகியவற்றை அடுத்த இதழ்களில் கூறுவோம்.

அதிக கட்டணம் செலுத்தும் போது

வரிகள், கட்டணங்கள், முன்பணம் செலுத்துதல், அபராதம், வரி அபராதம்: நீங்கள் எந்த வரி செலுத்துதலையும் அதிகமாக செலுத்துவதன் விளைவாக ஒரு வரி அதிகமாகச் செலுத்துதல் ஏற்படலாம். பக். 1, 14 கலை. 78 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு. அத்தகைய சூழ்நிலைகளின் சில எடுத்துக்காட்டுகளைப் பார்ப்போம்:

- வரி செலுத்தும் போது, நீங்கள் தொகையில் தவறு செய்து, தேவையானதை விட பட்ஜெட்டுக்கு அதிகமாக மாற்றியுள்ளீர்கள்.

பணம் செலுத்தும் வகை, BCC, OKTMO (OKATO) அல்லது பணம் செலுத்துபவரின் நிலை ஆகியவை கட்டணத்தில் தவறாகக் குறிப்பிடப்பட்டிருந்தால், அத்தகைய கட்டணம் செலுத்தலாம் என்பதை நினைவில் கொள்ளவும். குறிப்பிடவும்.நீங்கள் IFTS க்கு பொருத்தமான விண்ணப்பத்தை சமர்ப்பிக்க வேண்டும். பின்னர் ஆய்வு தனிப்பட்ட கணக்கு அட்டையில் உள்ள தரவை சரிசெய்யும் மற்றும் அபராதம் இருக்காது கலையின் பத்தி 7. 45 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு;

- ஆண்டின் இறுதியில் நீங்கள் செலுத்திய முன்கூட்டிய கொடுப்பனவுகள் ஆண்டின் இறுதியில் கணக்கிடப்பட்ட வரியின் அளவை விட அதிகமாகும் (எடுத்துக்காட்டாக, வருமான வரிக்கு, எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் கீழ் வரிக்கு);

- கடந்த காலத்தில் பிழையைக் கண்டறிந்தீர்கள் (உதாரணமாக, பலனைப் பயன்படுத்த மறந்துவிட்டீர்கள்) மேலும் இந்தக் காலகட்டத்திற்கான புதுப்பிக்கப்பட்ட அறிவிப்பை தாக்கல் செய்தீர்கள் கலையின் பத்தி 1. 81 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு;

- நீங்கள் IFTS க்கு VAT வருவாயைச் சமர்ப்பித்தீர்கள், அதில் அறிவிக்கப்பட்ட திருப்பிச் செலுத்தப்பட வேண்டிய வரித் தொகையுடன். அதே நேரத்தில் பணத்தைத் திரும்பப்பெறுதல் அல்லது ஆஃப்செட்டுக்கான விண்ணப்பத்தைத் தாக்கல் செய்வதைத் தாமதப்படுத்தினால் (அதாவது, வரியைத் திரும்பப்பெற ஐஎஃப்டிஎஸ் ஏற்கனவே முடிவெடுத்தபோது நீங்கள் அதைத் தாக்கல் செய்தீர்கள்), பிறகு VAT திரும்பப்பெறுதல் மற்றும் ஆஃப்செட் ஆகியவை கீழே விவரிக்கப்பட்டுள்ள வரிசையில் செய்யப்படுகின்றன. கலையின் பத்தி 14. 78, பாராக்கள். 6, 11.1 கலை. 176 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு.

இன்ஸ்பெக்டரேட் வரியைத் திரும்பப்பெற முடிவெடுப்பதற்கு முன்பு VAT ஆஃப்செட் (திரும்பப் பணம்) விண்ணப்பம் தாக்கல் செய்யப்பட்டால், சிறப்பு விதிகளின்படி VAT ஆஃப்செட் (திரும்பப்பெறுதல்) செய்யப்படுகிறது (குறிப்பாக, குறுகிய காலத்தில்) பக். 7-11 கலை. 176 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு.

அதே வரிக்கான (அதாவது, அதே CCC மற்றும் OKTMO க்குள்) எதிர்காலக் கொடுப்பனவுகளுக்கு எதிராக வரி அதிகமாகச் செலுத்தப்பட வேண்டும் என நீங்கள் விரும்பினால், கிரெடிட்டிற்காக IFTS க்கு விண்ணப்பிக்க வேண்டியதில்லை. இந்த வரிக்கான அடுத்த வருவாய்கள் அல்லது ரசீதுகள் அதில் பிரதிபலிக்கும் போது, அத்தகைய ஆஃப்செட் உங்கள் தனிப்பட்ட கணக்கு அட்டையில் தானாகவே செய்யப்படும். நீங்கள் மீண்டும் ஒரு முறை தேவைக்கு குறைவாக பட்ஜெட்டுக்கு மாற்றலாம், அதிக கட்டணம் செலுத்தும் அளவு.

எனவே, அதிகப்படியான வரி செலுத்தும் பட்சத்தில், அதிக கட்டணம் செலுத்தும் தொகை குறிப்பிடத்தக்கதாக இருந்தால் அல்லது நீங்கள் ஏற்கனவே இந்த வரியை செலுத்துவதை நிறுத்திவிட்டால் மட்டுமே அதன் ஆஃப்செட் அல்லது பணத்தைத் திரும்பப் பெறுவதற்கு விண்ணப்பிப்பது அர்த்தமுள்ளதாக இருக்கும்.

எண்ணுவதற்கான விதிகள் என்ன?

இரண்டு அடிப்படை விதிகள் மட்டுமே உள்ளன, இதன்படி அதிக கட்டணம் எதிர்கால வரி செலுத்துதல் அல்லது நிலுவைத் தொகையை செலுத்துவதற்கு வரவு வைக்கப்படுகிறது.

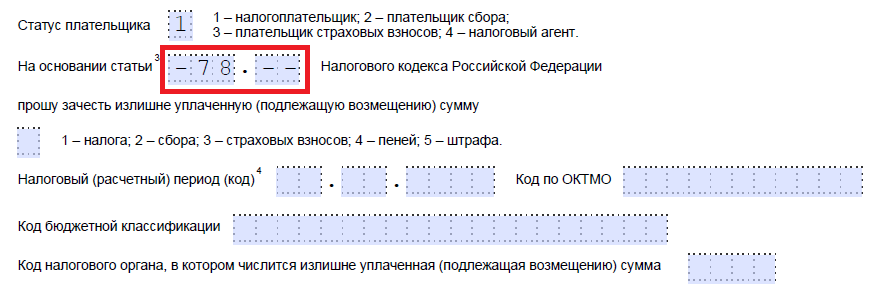

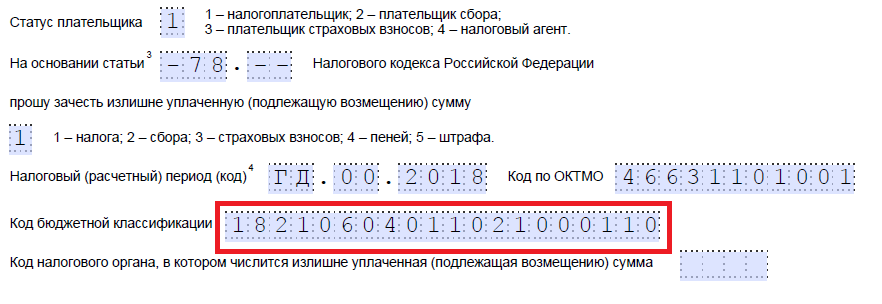

விதி 1.வரி செலுத்துபவராக ஒரு அமைப்பு அல்லது ஒரு தொழில்முனைவோரால் உருவாக்கப்பட்ட அதிகப்படியான கட்டணம், வரி செலுத்துபவரின் நிலையிலும் அவர்களால் செலுத்தப்படும் கட்டணத்திற்கு எதிராக மட்டுமே ஈடுசெய்யப்படும். வழிகாட்டுதல்களின் பிரிவு 1.2, அங்கீகரிக்கப்பட்டது. டிசம்பர் 25, 2008 இன் ஃபெடரல் டேக்ஸ் சர்வீஸின் ஆணை எண். MM-3-1 / 683@ (இனி வழிகாட்டுதல்கள் என குறிப்பிடப்படுகிறது). எனவே, வரி செலுத்துவோர் வரி செலுத்துவதற்கு எதிராக அதிக கட்டணம் செலுத்த முடியாது, அதை அவர் ஒரு வரி முகவராக மாற்ற வேண்டும், மற்றும் நேர்மாறாகவும் நவம்பர் 23, 2010 தேதியிட்ட நிதி அமைச்சகத்தின் கடிதங்கள் எண். 03-02-07 / 1-543, பிப்ரவரி 19, 2010 தேதியிட்ட எண். 03-02-07 / 1-69.

விதி 2.கூட்டாட்சி வரிகளை அதிகமாகச் செலுத்துதல் (இதில் சிறப்பு ஆட்சியும் அடங்கும் e கலையின் பத்தி 7. 12, கலை. 18 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு) மற்றும் அவற்றுக்கான அபராதங்கள் கூட்டாட்சி வரிகள் மற்றும் அபராதங்களுக்கு எதிராகவும், பிராந்திய - பிராந்தியத்திற்கு எதிராகவும், உள்ளூர் - உள்ளூர் x க்கு எதிராகவும் வரவு வைக்கப்படுகின்றன. கலையின் பத்தி 1. 78 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு. அதே நேரத்தில், வெவ்வேறு நிலைகளின் வரவு செலவுத் திட்டங்களுக்கு வரி வரவு வைக்கப்பட்டது ஒரு பொருட்டல்ல (எடுத்துக்காட்டாக, வருமான வரி ஓரளவு கூட்டாட்சி பட்ஜெட்டுக்கும், ஓரளவு ரஷ்ய கூட்டமைப்பின் ஒரு அங்கத்தின் பட்ஜெட்டுக்கும் செலுத்தப்படுகிறது).

தெளிவுக்காக, வரிகள் (கட்டணம்) மற்றும் அபராதங்களை எவ்வாறு அதிகமாக செலுத்துவது என்பதை அட்டவணையில் காண்பிப்போம்.

| அதிக கட்டணம் செலுத்தும் வரிகள் (கட்டணம்) மற்றும் அபராதங்கள் | வரிகள் (கட்டணம்) மற்றும் அபராதங்கள், இவற்றுக்கு எதிராக அதிக கட்டணம் செலுத்தலாம் |

கூட்டாட்சி வரிகள் (கட்டணம்):

|

கணக்கில் பக். 1, 14 கலை. 78, பாராக்கள். 6, 11.1 கலை. 176 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு:

|

| கூட்டாட்சி வரி மீதான அபராதங்கள் | |

பிராந்திய வரிகள்:

|

கணக்கில் பக். 1, 14 கலை. 78 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு:

|

| பிராந்திய வரி மீதான வட்டி | |

| உள்ளூர் வரி -நில வரி, முன்கூட்டியே செலுத்துதல் உட்பட | கணக்கில் பக். 1, 14 கலை. 78 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு:

|

| நில வரி மீதான அபராதம் |

வரி அபராதங்களை அதிகமாக செலுத்துவதைப் பொறுத்தவரை, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டிலிருந்து இது பொதுவாக எதிர்கால வரி செலுத்துதல்களை செலுத்த அல்லது எந்த வரிக் கடன்களையும் செலுத்த பயன்படுத்தப்படலாம். பக். 1, 14 கலை. 78 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு. அதே நேரத்தில், வரி வகை (கட்டணம்), அபராத வட்டி, அபராதம், அபராதம் அதிகமாக செலுத்துதல் ஆகியவற்றை செலுத்துவதில் குறிப்பிடப்படவில்லை. எந்தவொரு வரி செலுத்துதலுக்கும் ஈடுசெய்ய முடியும் என்பதே இதன் பொருள்.

இருப்பினும், துறையில் இத்தகைய கடன் அடிக்கடி சிக்கல்கள் உள்ளன.

மீறலின் வகையைப் பொறுத்து வரி அபராதங்களின் அளவு நிறுவப்பட்டுள்ளது என்பதை நினைவில் கொள்க:

- <или>ஒரு நிலையான தொகையில். இவை, குறிப்பாக, கலையின் பத்தி 1 இன் கீழ் அபராதம். 116, கலை. 119.1, பாரா. 1, 2 கலை. RF வரிக் குறியீட்டின் 120, கட்டுரைகள் 125, 126, 129.1;

- <или>செலுத்தப்படாத வரி (கட்டணம்) அளவு அடிப்படையில். உதாரணமாக, கலையின் கீழ் அபராதம். 119, கலையின் பத்தி 3. 120, கலை. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 122.

வரி வகைகளை பொருத்துவதற்கான கொள்கையின் அடிப்படையில் மட்டுமே கடைசி அபராதங்களை அதிகமாக செலுத்துவதை வரி அதிகாரிகள் பெரும்பாலும் ஒப்புக்கொள்கிறார்கள். வழிகாட்டுதல்களின் பிரிவு 1.2. அதாவது, எடுத்துக்காட்டாக, "லாபகரமான" அறிவிப்பை சமர்ப்பிக்கத் தவறியதற்காக அபராதம் விதிக்கப்பட்டால், அத்தகைய அபராதத்தை அதிகமாக செலுத்துவது கூட்டாட்சி வரிகளை (அவற்றுக்கான அபராதங்கள்) செலுத்துவதற்கு மட்டுமே வரவு வைக்கப்படுகிறது. மற்றும் நேர்மாறாக: கூட்டாட்சி வரிகளை அதிகமாக செலுத்துதல் (அவற்றின் மீதான அபராதம்) கூட்டாட்சி வரிகளில் அபராதம் செலுத்துவதற்கு மட்டுமே வரவு வைக்கப்படுகிறது.

நடைமுறையில் இந்த சிக்கலின் தெளிவற்ற தீர்வு தொடர்பாக, அபராதத்திற்கான ஒரே மாதிரியான ஆஃப்செட்கள் எவ்வாறு செய்யப்பட வேண்டும் என்பது குறித்து மத்திய வரி சேவையின் நிபுணர்களின் கருத்தை நாங்கள் கேட்டோம்.

உண்மையான ஆதாரங்களில் இருந்து

ரஷ்ய கூட்டமைப்பின் மாநில சிவில் சேவையின் ஆலோசகர், 2 வது வகுப்பு

"சில அபராதங்கள் வரி வகைகளுக்கும் பொருந்தும். இவ்வாறு, கலை மூலம் வழங்கப்பட்ட வரிகளை செலுத்தாததற்காக அபராதம். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 122, கூட்டாட்சி, பிராந்திய அல்லது உள்ளூர் வகையைக் குறிக்கிறது, இது செலுத்தாததற்கு எந்த வகையான வரி விதிக்கப்படுகிறது என்பதைப் பொறுத்து. இது பட்ஜெட் சட்டத்தால் தீர்மானிக்கப்படுகிறது. ஒரு பொதுவான விதி இங்கே பொருந்தும்: கூட்டாட்சி வரிகள், கூட்டாட்சி வரிகள் போன்றவைகளுக்கு எதிராக வரவு வைக்கப்படுகின்றன. அதே நேரத்தில், ஒரு குறிப்பிட்ட வகை வரியுடன் தொடர்பில்லாத அபராதங்களும் (அவற்றில் பெரும்பாலானவை) உள்ளன (எடுத்துக்காட்டாக, அத்தியாயத்தில் வழங்கப்பட்ட அனைத்து அபராதங்களும் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 18, ரஷ்ய கூட்டமைப்பின் கட்டுரை 126 வரிக் குறியீடு, முதலியன). என் கருத்துப்படி, கூட்டாட்சி, பிராந்திய அல்லது உள்ளூர் வகை தொடர்பான வரி செலுத்துதலின் வகைகளுடன் கடிதத்தில் இந்த அபராதங்களை அமைக்க இயலாது.

செலுத்தப்படாத வரியின் அடிப்படையில் விதிக்கப்பட்ட அபராதத்தின் அதிகப்படியான தொகையை ஈடுசெய்ய மறுப்பதை எதிர்கொள்ளாமல் இருக்க, உடனடியாக அதைத் திரும்பக் கேட்கவும் அல்லது வரி செலுத்தும் அதே வகையிலான வரிகள் மற்றும் அபராதங்களை செலுத்துவதற்கு எதிராக அதை ஈடுகட்டவும். அதன் அடிப்படையில் அபராதம் கணக்கிடப்பட்டது.

எவ்வளவு அதிகமாகச் செலுத்தினால் வரவு அல்லது திரும்பப் பெறலாம்

உங்கள் தனிப்பட்ட கணக்கு அட்டையில் வரி அதிகாரத்தில் பட்டியலிடப்பட்டுள்ள அதிகப்படியான கட்டணத்தை மட்டுமே நீங்கள் அமைக்கலாம் அல்லது திரும்பப் பெறலாம். அதாவது, ஒரு குறிப்பிட்ட வரிக்கான ரசீதுகளின் அளவு (கட்டணம், அபராதம், அபராதம்), ஆஃப்செட்டின் விளைவாக உட்பட மற்றும் அதே வரிக்கான (கட்டணம், அபராதம், அபராதம்) ஆகியவற்றில் பிரதிபலிக்கும் தொகைக்கு இடையே உள்ள வேறுபாடு உங்கள் அறிக்கையின் அடிப்படையில், வரி தணிக்கை முடிவுகள் மற்றும் பிற ஆவணங்களின் அடிப்படையில் முடிவுகள்.

அதே நேரத்தில், வரி அதிகாரிகள் மற்றும் பணம் செலுத்துபவர்களின் தரவு பெரும்பாலும் பொருந்தவில்லை என்பது அனைவருக்கும் தெரியும். எனவே, வரி திருப்பிச் செலுத்துதல் அல்லது வரி அலுவலகத்தில் ஈடுசெய்வதற்கான விண்ணப்பத்தை சமர்ப்பிக்கும் முன், முதலில் அதனுடன் பட்ஜெட்டுடன் கணக்கீடுகளின் கூட்டு சமரசத்தை மேற்கொள்வது நல்லது, அல்லது குறைந்தபட்சம் அத்தகைய கணக்கீடுகளின் நிலை குறித்த சான்றிதழைக் கோருவது நல்லது. துணை. 5.1 ப. 1, ப. 2 கலை. 21, துணை. 10, 11 பக். 1 கலை. 32, கலையின் பத்தி 3. 78 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு. நீங்கள் இதைச் செய்யாவிட்டால் மற்றும் வரி அதிகாரிகளின் கூற்றுப்படி ஒரு பெரிய தொகைக்கு வரி அலுவலகத்தில் ஒரு விண்ணப்பத்தை சமர்ப்பித்தால், IFTS இன்னும் கூட்டு சமரசத்தை நடத்த உங்களுக்கு வழங்கும். பெரும்பாலும், அவர்கள் விண்ணப்பத்தை உங்களிடம் திருப்பித் தருவார்கள், இதனால் சரிபார்த்த பிறகு புதிய ஒன்றைச் சமர்ப்பிக்கலாம். பக். 3.2.2, 3.3.4, 3.4.6 வழிமுறை பரிந்துரைகள். உண்மை, நீங்கள் இதைச் செய்ய வேண்டியதில்லை, ஒரு விண்ணப்பம் ஏற்கனவே சமர்ப்பிக்கப்பட்டால் போதும். கலையின் பத்தி 4. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 78; செப்டம்பர் 20, 2012 இன் நிதி அமைச்சகத்தின் கடிதம் எண். 03-02-07/1-226.

ஃபெடரல் டேக்ஸ் சர்வீஸ் இன்ஸ்பெக்டரேட்டால் உங்கள் விண்ணப்பத்தைப் பெற்ற நாளிலிருந்து 10-15 வேலை நாட்களுக்குள் நல்லிணக்கச் சட்டம் தயாரிக்கப்படுகிறது, மேலும் குடியேற்றங்களின் நிலையின் சான்றிதழ் - 5 வேலை நாட்கள் வரை (இருப்பினும், மீறலுக்காக பெடரல் வரி சேவையை எதுவும் அச்சுறுத்துவதில்லை. இந்த காலக்கெடுவில்) கலையின் பத்தி 6. 6.1, துணை. 10, 11 பக். 1 கலை. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 32; பக். 3.1.2, 3.4.3, 3.4.4 ஒழுங்குமுறை, அங்கீகரிக்கப்பட்டது. 09.09.2005 எண். SAE-3-01 / 444@ இன் ஃபெடரல் வரி சேவையின் ஆணை. இந்த ஆவணங்கள் அதிக பணம் செலுத்தியிருந்தால், அதன் அளவைக் குறிக்கும். அவை திரும்பப் பெறப்படலாம் அல்லது பிற வரி செலுத்துதலுக்கு எதிராக அமைக்கப்படலாம்.

குடியேற்றங்களின் நிலையின் சான்றிதழைப் போலன்றி, நல்லிணக்கச் சட்டம் இரண்டு பக்க ஆவணமாகும். தொகைகளில் முரண்பாடுகள் இருந்தால், உங்கள் சரியானதை உறுதிப்படுத்தினால், வரி அதிகாரிகள் தரவைச் சரிசெய்வார்கள்.

ஆனால் உங்களிடம் வரிக் கடன் (கட்டணம், அபராதம், அபராதம்) இருந்தால், அதே வகைக்கு அதிக கட்டணம் செலுத்தப்பட்டால் (மேலே உள்ள விதி 2 ஐப் பார்க்கவும்), இந்த கடனை அடைப்பதற்காக அதிக கட்டணம் செலுத்துதல் முதன்மையாக இயக்கப்படுகிறது மற்றும் பக். 5, 6 கலை. 78 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு. தத்தெடுக்கப்பட்ட நாளிலிருந்து 5 வேலை நாட்களுக்குள் எடுக்கப்பட்ட முடிவை நிறுவனம் அல்லது தொழில்முனைவோருக்கு அறிவிப்பதன் மூலம் வரி அதிகாரம் சுயாதீனமாக அத்தகைய செட்-ஆஃப் செய்கிறது. கலையின் பத்தி 6. 6.1, கலையின் பத்தி 9. 78 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு. ஆனால் பணம் செலுத்துபவர்கள் தங்கள் பங்கிற்கு அத்தகைய செட்-ஆஃப் கேட்க தடை இல்லை. கலையின் பத்தி 5. 78 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு.

மேலும், உங்களிடம் அத்தகைய பாக்கி இருந்தால், IFTS ஒரு "கட்டாய" ஆஃப்செட் செய்ய நீங்கள் காத்திருக்கக்கூடாது. அவள் இதை தாமதப்படுத்தலாம் என்பதால், இந்த நேரத்தில், அபராதம் மற்றும் கலையின் பத்தி 1. 75 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு. எல்லாவற்றிற்கும் மேலாக, வரி செலுத்துவதற்கான கடமை இந்த வரி செலுத்தப்பட்ட தருணத்திலிருந்து அல்லது வரி அதிகாரம் ஈடுசெய்ய முடிவெடுக்கும் தருணத்திலிருந்து நிறைவேற்றப்பட்டதாகக் கருதப்படுகிறது. கலையின் பத்தி 3. 45 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு.

அதாவது, ஒரு வரியில் நிலுவைத் தொகையும், மற்றொன்றில் அதிகப் பணம் செலுத்தும் தொகையும் இருந்தால், அந்த நிலுவைத் தொகைக்கான வட்டி இன்னும் வசூலிக்கப்படுகிறது. ஒரே மாதிரியான வெவ்வேறு வரிகளுக்கு நிலுவைத் தொகைகள் மற்றும் அதிகக் கொடுப்பனவுகள் உருவாக்கப்பட்டு, நிலுவைத் தொகையை ஆஃப்செட் மூலம் திருப்பிச் செலுத்தினால், ஆஃப்செட் குறித்த முடிவு எடுக்கப்பட்ட நாளிலிருந்து வரி அதிகாரிகள் அபராதம் வசூலிப்பதை நிறுத்துவார்கள். ஜூலை 25, 2011 இல் நிதி அமைச்சகத்தின் கடிதம் எண். 03-02-07/1-260. ஆனால் இதை ஏற்றுக்கொள்ளாத நீதிமன்றங்கள் உள்ளன மற்றும் அதிக கட்டணம் இருப்பதால், இந்த சூழ்நிலையில் அபராதம் விதிக்கப்படக்கூடாது என்று நம்புகின்றன. 06/09/2011 எண் A09-14978 / 2008 இன் FAS மத்திய உறுப்பு ஆணைகள்; FAS SZO தேதியிட்ட மே 16, 2011 எண். А42-4246/2010. எனவே, அத்தகைய தண்டனைகள் சவால் செய்யப்படலாம்.

பணத்தைத் திரும்பப்பெற விண்ணப்பிக்க எவ்வளவு நேரம் ஆகும்

நீங்கள் IFTS க்குத் திரும்பப் பெற அல்லது அதிகப் பணம் செலுத்தியதை ஈடுசெய்ய விண்ணப்பிக்கலாம் பக். 7, 14 ஸ்டம்ப். 78 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு:

- <если>கட்டண உத்தரவில் உள்ள தொகையில் ஏற்பட்ட பிழை காரணமாக அல்லது முந்தைய காலகட்டங்களில் மாற்றங்களை அறிமுகப்படுத்துவது தொடர்பாக ஒரு தெளிவுபடுத்தலை சமர்ப்பித்ததன் விளைவாக - அதிகப்படியான வரி செலுத்திய நாளிலிருந்து 3 ஆண்டுகளுக்குள் அதிக கட்டணம் உருவாக்கப்பட்டது தொகை;

- <если>ஆண்டிற்கான வரித் தொகையைத் தாண்டிய முன்பணம் செலுத்த வேண்டும் அல்லது திரும்பப் பெற விரும்புகிறீர்கள் - ஆண்டிற்கான அறிவிப்பு சமர்ப்பிக்கப்பட்ட நாளிலிருந்து 3 ஆண்டுகளுக்குள் (ஆனால் அது இருந்திருக்க வேண்டிய காலத்தின் கடைசி நாளுக்குப் பிறகு அல்ல. சமர்ப்பிக்கப்பட்டது) பிப்ரவரி 21, 2012 எண் SA-4-7 / 2807 தேதியிட்ட ஃபெடரல் டேக்ஸ் சர்வீஸின் கடிதங்கள்; நிதி அமைச்சகம் தேதி 06/15/2012 எண். 03-03-06 / 1/309; 28.06.2011 எண் 17750/10 தேதியிட்ட உச்ச நடுவர் மன்றத்தின் பிரீசிடியத்தின் தீர்மானம்;

- <если>திருப்பிச் செலுத்துவதற்கான ரிட்டனில் அறிவிக்கப்பட்ட VAT-ஐ ஈடுசெய்ய அல்லது திருப்பித் தர விரும்புகிறீர்கள் - இந்த வருமானத்தை சமர்ப்பித்த நாளிலிருந்து 3 ஆண்டுகளுக்குள் மற்றும் கலையின் பத்தி 1. 176 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு.

எந்த IFTS மற்றும் எப்படி விண்ணப்பிக்க வேண்டும்

வரி அதிகமாகச் செலுத்தியதைத் திரும்பப் பெற அல்லது ஈடுகட்ட, நீங்கள் பதிவு செய்த இடத்தில் உள்ள மத்திய வரிச் சேவையைத் தொடர்பு கொள்ள வேண்டும். கலையின் பத்தி 2. 78 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு.

எந்த அடிப்படையில் நீங்கள் IFTS உடன் பதிவு செய்யப்பட வேண்டும், ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு குறிப்பிடப்படவில்லை. எனவே, எந்த IFTS க்கு அதிக கட்டணம் செலுத்தப்பட்டது என்பதைப் பொருட்படுத்தாமல், நீங்கள் பதிவுசெய்துள்ள எந்த IFTS க்கும் அதிகப் பணம் செலுத்துவதற்கான ஆஃப்செட் (ரீஃபண்ட்) க்கு நீங்கள் விண்ணப்பிக்கலாம் என்று நாங்கள் முடிவு செய்யலாம். எடுத்துக்காட்டாக, ஒரு தனி உட்பிரிவின் இடத்தில் வரி அதிகமாகச் செலுத்தப்பட்டால், உங்கள் விருப்பப்படி, பெற்றோர் அமைப்பின் இருப்பிடத்தில் உள்ள IFTS ஐத் தொடர்பு கொள்ளலாம் அல்லது தனி துணைப்பிரிவின் இருப்பிடத்தில் IFTS ஐத் தொடர்பு கொள்ளலாம். நவம்பர் 19, 2010 ன் ஃபெடரல் டேக்ஸ் சர்வீஸின் கடிதம் எண் YaK-37-8 / 15939; 10/14/2011 எண். A40-99747 / 10-4-476 தேதியிட்ட FAS MO இன் ஆணை.

இது அப்படியா என்பதை, வரி நிபுணரிடம் சோதித்தோம்.

உண்மையான ஆதாரங்களில் இருந்து

"ஒரு தனி உட்பிரிவின் இடத்தில் வரி அதிகமாகச் செலுத்தப்பட்டால், அதிகமாகச் செலுத்தப்பட்ட வரியின் அளவைத் திரும்பப் பெற (ஆஃப்செட்) எங்கு விண்ணப்பிக்க வேண்டும் என்பதைத் தேர்வுசெய்ய நிறுவனத்திற்கு உரிமை உண்டு: நிறுவனத்தின் இருப்பிடத்தில் உள்ள IFTS இல் அல்லது துணைப்பிரிவு இருக்கும் இடத்தில் உள்ள IFTS இல்."

நீங்கள் பல ஆய்வுகளில் பதிவுசெய்திருந்தால், அதிக கட்டணம் செலுத்தியதைத் திரும்பப் பெற அல்லது திரும்பப் பெற, வரி அதிகமாகச் செலுத்தப்பட்ட இடத்தில் IFTS ஐத் தொடர்புகொள்வது நல்லது. உங்களுக்கு ஒரு அறிவிப்பை அனுப்புவதன் மூலம் ஒரு ஆய்வின் மூலம் அதிக கட்டணம் சுயாதீனமாக வெளிப்படுத்தப்பட்டால், இந்த IFTS ஆஃப்செட் (திரும்பப் பணம்) உங்கள் விண்ணப்பத்திற்கு அனுப்பப்பட வேண்டும். ஜூலை 12, 2010 தேதியிட்ட நிதி அமைச்சகத்தின் கடிதம் எண். 03-02-07 / 1-315.

கடன் மற்றும் வரி திரும்பப் பெறுவதற்கான மாதிரி விண்ணப்பத்திற்கு, பார்க்கவும்:திரும்பப் பெறுவதற்கான விண்ணப்பத்தின் வடிவம் அல்லது வரி அதிகமாகச் செலுத்தியதை ஈடுகட்டுவது தன்னிச்சையானது. மேம்படுத்தப்பட்ட தகுதியான கையொப்பத்துடன் காகிதத்தில் அல்லது மின்னணு முறையில் சமர்ப்பிக்கலாம். பக். 4, 6 கலை. 78 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு. அதிக கட்டணம் செலுத்தியதை உறுதிப்படுத்தும் ஆவணங்கள் விண்ணப்பத்துடன் இணைக்கப்பட வேண்டும். இவை கொடுப்பனவுகள் மற்றும் அறிவிப்புகளின் நகல்கள்.

IRS ஒரு முடிவை எடுக்க எவ்வளவு நேரம் ஆகும்?

அவள் அதை செய்ய வேண்டும் கலையின் பத்தி 6. 6.1, பத்திகள். 4, 8 கலை. 78 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு:

- <если>வரி அதிகாரத்தின் ஆலோசனையின் பேரில், வரவு செலவுத் திட்டத்துடன் குடியேற்றங்களின் நல்லிணக்கம் மேற்கொள்ளப்பட்டது - நல்லிணக்கச் சட்டத்தில் கையெழுத்திட்ட நாளிலிருந்து 10 வேலை நாட்களுக்குள்;

- <если>நல்லிணக்கம் மேற்கொள்ளப்படவில்லை - உங்கள் விண்ணப்பம் பெறப்பட்ட நாளிலிருந்து 10 வணிக நாட்களுக்குள் (உதாரணமாக, அதிக கட்டணம் செலுத்துதல் இருப்பதைப் பற்றிய ஆய்வாளரின் கூட்டாட்சி வரி சேவையிலிருந்து பெறப்பட்ட அறிவிப்பின் அடிப்படையில் நீங்கள் அதைச் சமர்ப்பித்தபோது);

- <если>பிரகடனத்தின் அடிப்படையில் நீங்கள் ஒரு விண்ணப்பத்தை தாக்கல் செய்தீர்கள் (அதனுடன் அல்லது அதன் சரிபார்ப்பு முடிவதற்கு முன்பு) - பிரகடனத்தின் உள் சரிபார்ப்பு முடிவடைந்த நாளிலிருந்து 10 வேலை நாட்களுக்குள் அல்லது 3 மாத காலாவதியாகும் அத்தகைய சரிபார்ப்புக்காக ஒதுக்கப்பட்ட காலம் ; ஜூலை 3, 2013 இன் நிதி அமைச்சகத்தின் கடிதம் எண். 03-02-08/25502. உண்மை, உச்ச நடுவர் நீதிமன்றத்தின் பிரீசிடியம் திரும்புவதற்கான விதிமுறைகள் (ஆஃப்செட்) கலையில் வழங்கப்பட்டுள்ளன என்று சுட்டிக்காட்டியது. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 78, பணம் செலுத்துபவரிடமிருந்து விண்ணப்பத்தைப் பெறும்போது, அதிகமாக செலுத்தும் தொகை ஏற்கனவே வரி அதிகாரத்தால் நிறுவப்பட்ட சந்தர்ப்பங்களில் மட்டுமே. டிசம்பர் 22, 2005 தேதியிட்ட உச்ச நடுவர் மன்றத்தின் பிரீசிடியத்தின் தகவல் கடிதத்தின் பத்தி 11 எண். 98. இதிலிருந்து ஒரு அறிவிப்பின் அடிப்படையில் விண்ணப்பம் சமர்ப்பிக்கப்படும் போது, ஆஃப்செட் அல்லது ரிட்டர்ன் குறித்து முடிவெடுப்பதற்கான 10 நாள் காலம் பொருந்தாது என்று முடிவு செய்யலாம். எல்லாவற்றிற்கும் மேலாக, அதிக கட்டணம் செலுத்தும் உண்மை இன்னும் சரிபார்க்கப்பட வேண்டும்.

எனவே, டெஸ்க் தணிக்கை முடிந்த பிறகு (அல்லது அதன் நடத்தைக்காக நிறுவப்பட்ட 3 மாத காலம்) மத்திய வரி சேவையின் நிபுணர்களிடம் நாங்கள் தெளிவுபடுத்தினோம் - உடனடியாக (அதாவது, அடுத்த நாளை விட) அல்லது 10 வேலை நாட்களுக்குள்.

உண்மையான ஆதாரங்களில் இருந்து

"வரி வருவாயின் அடிப்படையில் அதிக பணம் செலுத்திய வரியைத் திரும்பப் பெறுவதற்கான (ஆஃப்செட்) விண்ணப்பம் தாக்கல் செய்யப்படும் சூழ்நிலையில், வரியைத் திரும்பப் பெறுதல் (ஆஃப்செட்) குறித்து முடிவெடுக்க வரி அதிகாரத்திற்கான காலக்கெடு 10 வேலை நாட்கள் ஆகும். இந்த பிரகடனத்தின் மேசை தணிக்கை முடிந்த தேதி அல்லது 3 ஆம் தேதி முடிந்த தேதியிலிருந்து - அத்தகைய ஆய்வை மேற்கொள்வதற்கு ஒரு மாத நேரம் ஒதுக்கப்பட்டுள்ளது, - முந்தைய காலத்தைப் பொறுத்து e” .

ரஷ்ய கூட்டமைப்பின் மாநில சிவில் சேவையின் ஆலோசகர், 2 வது வகுப்பு

IFTS ஆனது ஏற்றுக்கொள்ளப்பட்ட நாளிலிருந்து 5 வேலை நாட்களுக்குள் எடுக்கப்பட்ட முடிவை உங்களுக்குத் தெரிவிக்க வேண்டும். கலையின் பத்தி 6. 6.1, கலையின் பத்தி 9. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 78; டிசம்பர் 25, 2008 இன் ஃபெடரல் டேக்ஸ் சர்வீஸின் ஆணைக்கு பின் இணைப்பு எண். 7 எண். MM-3-1 / 683@.

அதே வகையிலான மற்றொரு வரியின் வரவிருக்கும் கொடுப்பனவுகளுக்கு எதிராக நீங்கள் அதிக வரி செலுத்துதலை அமைக்க விரும்பினால், இந்த மற்ற வரியைச் செலுத்துவதற்கான காலக்கெடுவுக்கு குறைந்தபட்சம் 10 வேலை நாட்களுக்கு முன்னதாக ஆஃப்செட் விண்ணப்பம் சமர்ப்பிக்கப்பட வேண்டும், மேலும் முன்னுரிமை இன்னும் முன்கூட்டியே. எல்லாவற்றிற்கும் மேலாக, வரி செலுத்தும் காலக்கெடுவை விட IFTS ஈடுசெய்ய முடிவு செய்தால், இந்த மற்ற வரி செலுத்திய நாளுக்கு அடுத்த நாள் முதல், ஆஃப்செட் முடிவு தேதி வரை, அபராதம் மற்றும்

அதிகமாகச் செலுத்தப்பட்ட வரித் தொகையை நடப்புக் கணக்கில் திரும்பப் பெறலாம். 2018 இல் அதிகமாகச் செலுத்தப்பட்ட வரியைத் திரும்பப் பெறுவதற்கான மாதிரி விண்ணப்பம் மற்றும் அதைச் சமர்ப்பிப்பதற்கான காலக்கெடு, கட்டுரையைப் பார்க்கவும்.

பட்ஜெட்டில் அதிக கட்டணம் பல்வேறு காரணங்களுக்காக ஏற்படலாம். முதலாவதாக, நிறுவனம் அல்லது தனிப்பட்ட தொழில்முனைவோர் அவர்கள் செய்ய வேண்டியதை விட அதிகமான வரிகளை தவறாக மாற்றியுள்ளனர். இரண்டாவதாக, வரி அதிகாரிகள் அதிகமாக வசூலித்துள்ளனர். பெரும்பாலும், சரிபார்ப்பில் கூடுதல் தொகை வசூலிக்கப்படும் சூழ்நிலை இதுவாகும். பின்னர் நிறுவனம் அல்லது தனிப்பட்ட தொழில்முனைவோர் கூட்டாட்சி வரி சேவை அல்லது நீதிமன்றத்தில் கூடுதல் கட்டணங்களை ரத்து செய்ய முடிந்தது.

மூன்று ஆண்டுகளுக்கும் மேலான வரி அதிகமாக செலுத்தியவர்களை நிறுவனங்களுக்கு வரி அதிகாரிகள் திருப்பித் தர வேண்டியதில்லை. அதிக பணம் செலுத்துவது குறித்து நிறுவனத்திற்கு தெரிவிக்க மறந்துவிட்டதாக அவர்கள் வலியுறுத்தினாலும், ஆய்வாளர்கள் பணத்தைத் திரும்பப் பெற மறுப்பார்கள். எனவே உச்ச நீதிமன்றம் முடிவு செய்தது (ஆகஸ்ட் 30, 2018 எண். 307-KG18-12491 தேதியிட்ட தீர்மானம்). விவரங்கள்.

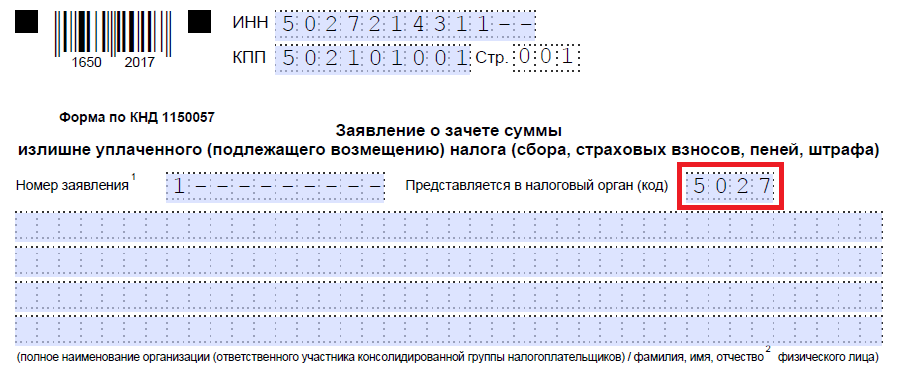

காரணம் என்ன என்பதைப் பொருட்படுத்தாமல், நிறுவனம் அல்லது தனிப்பட்ட தொழில்முனைவோருக்கு அதிக கட்டணம் செலுத்துவதை நடப்புக் கணக்கில் திருப்பித் தர உரிமை உண்டு (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 78). இதைச் செய்ய, நீங்கள் ஒரு விண்ணப்பத்துடன் பதிவு செய்யும் இடத்தில் IFTS ஐ தொடர்பு கொள்ள வேண்டும். கட்டுரையில் 2018 ஆம் ஆண்டிற்கான அதிகப்படியான வரித் தொகையைத் திரும்பப் பெறுவதற்கான படிவம் மற்றும் மாதிரி விண்ணப்பத்தை நீங்கள் பதிவிறக்கலாம்.

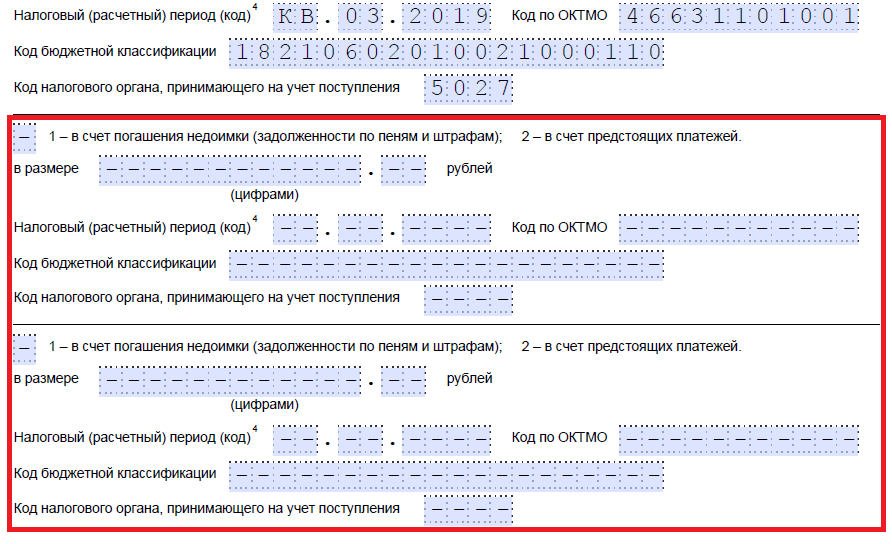

2018 ஆம் ஆண்டிற்கான அதிகமாகச் செலுத்தப்பட்ட வரியைத் திரும்பப் பெறுவதற்காக வரி அலுவலகத்திற்கு விண்ணப்பப் படிவம்

பிப்ரவரி 14, 2017 தேதியிட்ட ஆர்டர் எண். ММВ-7-8/182@ மூலம் அதிகக் கொடுப்பனவுகளை ஈடுசெய்வதற்கும் திருப்பிச் செலுத்துவதற்கும் ஒரு புதிய படிவத்தை ரஷ்யாவின் ஃபெடரல் டேக்ஸ் சர்வீஸ் அங்கீகரித்துள்ளது. வரி அதிகாரிகள் இந்த ஆவணத்தின் தலைப்பில் "காப்பீட்டு பங்களிப்புகள்" என்ற வார்த்தையை சேர்த்துள்ளனர். 2017 முதல், பங்களிப்புகள் ஃபெடரல் டேக்ஸ் சர்வீஸின் கட்டுப்பாட்டின் கீழ் வந்துள்ளன, மேலும் அவற்றை திரும்பப் பெறுவதற்கான நடைமுறை இப்போது வரிகளைப் போலவே உள்ளது.

புதிய ஆவணத்தின் முழுப் பெயர் - அதிகமாகச் செலுத்தப்பட்ட (சேகரிக்கப்பட்ட, திருப்பிச் செலுத்தக்கூடிய) வரி (கட்டணம், காப்பீட்டு பிரீமியங்கள், அபராதம், அபராதம்) திரும்பப் பெறுவதற்கான விண்ணப்பம். விண்ணப்பத்தை காகிதத்தில் அல்லது மின்னணு வடிவத்தில் (தொலைத்தொடர்பு சேனல்கள் வழியாக) ஆய்வுக்கு சமர்ப்பிக்கலாம். பரிந்துரைக்கப்பட்ட விண்ணப்பம் மே 23, 2017 எண் ММВ-7-8/478 இன் பெடரல் வரி சேவையின் உத்தரவின் மூலம் அங்கீகரிக்கப்பட்டது.

வடிவத்தில், அறிக்கை அறிவிப்புகளைப் போலவே மாறியது: ஒவ்வொரு எண்ணும் கடிதமும் தனித்தனி கலத்தில். கூடுதலாக, கூடுதல் விவரங்கள் உள்ளன:

- ஆவண எண். ஆவணங்களை வரிசையில் எண்ணுங்கள்;

- வரி (தீர்வு) காலம். அதிக கட்டணம் செலுத்தப்பட்ட காலத்தின் குறியீட்டைக் குறிப்பிடவும். விதிகள் பணம் செலுத்துவதற்கு ஒரே மாதிரியானவை. வரி செலுத்துவதற்கான குறிப்பிட்ட தேதி இருந்தால், அதை எழுதுங்கள்;

- ஆய்வு குறியீடு. நீங்கள் பணத்தைத் திரும்பக் கேட்கும் ஆய்வை உள்ளிடவும்.

அதிகப்படியான கட்டணத்தை திரும்பப் பெறுவதற்கான விண்ணப்பத்தை நிரப்புவதற்கான நடைமுறை

புதுப்பிக்கப்பட்ட பயன்பாடு மூன்று பக்கங்களைக் கொண்டுள்ளது. முதல் ஒன்றில், அவர்கள் TIN, KPP மற்றும் வரி அலுவலகத்திற்கு பொருந்தும் நிறுவனத்தின் பெயரைக் கொடுக்கிறார்கள். உடனடியாக அதிக கட்டணம் செலுத்தப்பட்ட வரியின் BCC மற்றும் அது நிகழும் காலம், திரும்பப் பெற வேண்டிய தொகை மற்றும் விண்ணப்ப ஆவணங்களின் தாள்களின் எண்ணிக்கை ஆகியவற்றைக் கொண்டு வாருங்கள். தொழில்முனைவோர் தங்கள் முழுப் பெயரையும் TINஐயும் உள்ளிடவும்.

ஆண்ட்ரி கிசிமோவ் பதிலளித்தார்,

ரஷ்ய கூட்டமைப்பின் செயல் மாநில கவுன்சிலர், 3 வது வகுப்பு, பொருளாதார அறிவியல் வேட்பாளர்

"வரி செலுத்துவோருக்கான வரியை வேறு எந்த நபராலும் பட்ஜெட்டுக்கு மாற்றலாம்: ஒரு நிறுவனம், ஒரு தொழில்முனைவோர் அல்லது வணிகத்தில் ஈடுபடாத நபர். அதே வழியில், நீங்கள் கட்டாய ஓய்வூதியம், சமூக மற்றும் மருத்துவ காப்பீடு ஆகியவற்றிற்கான பங்களிப்புகளை செலுத்தலாம். எவ்வாறாயினும், வரி செலுத்துவோர் மற்றும் காப்பீட்டு பிரீமியங்களை செலுத்துவோர், மூன்றாம் தரப்பினருக்கு பட்ஜெட்டுக்கு மாற்றப்பட்ட நிதியை அமைக்க அல்லது திரும்பப் பெறுவதற்கான உரிமை ... .."

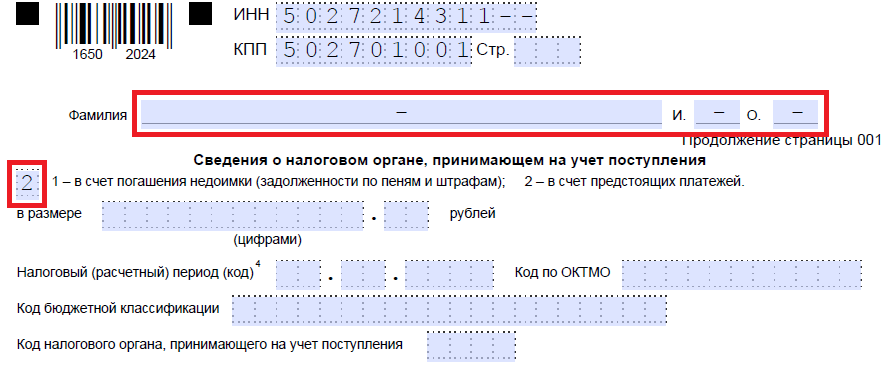

இரண்டாவது தாளில் பெறுநரின் அமைப்பின் முழுப் பெயர் அல்லது வணிகரின் முழுப் பெயர், கணக்கு விவரங்கள் - வங்கியின் பெயர், பெயர் மற்றும் கணக்கு எண், நிருபர் கணக்கு, BIC ஆகியவற்றைக் குறிக்கவும். 2018 இல் அதிகமாகச் செலுத்தப்பட்ட வரியைத் திரும்பப் பெறுவதற்கான மாதிரி விண்ணப்பத்திற்கான பின்வரும் பகுதியைப் பார்க்கவும்.

ஒரு நபர் பட்ஜெட்டில் இருந்து பணத்தை திருப்பித் தந்தால், நீங்கள் இன்னும் மூன்றாவது தாளை நிரப்ப வேண்டும். நிறுவனங்கள் மற்றும் தொழில்முனைவோர் மூன்றாவது தாளை நிரப்பவில்லை.

அதிகமாகச் செலுத்தப்பட்ட தனிநபர் வருமான வரித் தொகையைத் திரும்பப் பெறுவதற்கான விண்ணப்பம்: மாதிரி 2018

நிறுவனம் தனிப்பட்ட வருமான வரியை முன்கூட்டியே செலுத்தியிருந்தால் மற்றும் அதற்கு வேறு கூட்டாட்சி வரிக் கடன்கள் இல்லை என்றால், பட்ஜெட்டில் இருந்து தொகையைத் திருப்பித் தருவது பாதுகாப்பானது. பரிசோதகர்கள் தொகையை வரியாக அங்கீகரிக்கவில்லை என்றாலும், நீங்கள் அங்கீகரிக்கப்பட்ட பணத்தைத் திரும்பப்பெறும் உரிமைகோரல் படிவத்தைச் சமர்ப்பிக்குமாறு அவர்கள் பரிந்துரைக்கின்றனர்.

தலையங்கம் எச்சரிக்கிறது: எதிர்கால கொடுப்பனவுகளுக்கு எதிராக தனிநபர் வருமான வரியை அதிகமாக செலுத்துவதை நிறுத்த நிதி அமைச்சகம் நிறுவனங்களை அனுமதித்தது, ஆனால் ஒரு சிறப்பு நிபந்தனையை முன்வைத்தது

“தனிநபர் வருமான வரி அதிகமாகச் செலுத்துவது, இந்த வரியில் எதிர்காலத்தில் செலுத்தப்படும் தொகைக்கு எதிராக ஈடுசெய்யப்படலாம். ஆனால் நிறுவனமானது ஊழியர்களிடமிருந்து தேவையில்லாமல் நிறுத்தி வைக்கப்பட்டு பட்ஜெட்டுக்கு மாற்றப்பட்ட தொகைகளைப் பற்றி நாம் பேசினால் மட்டுமே. பணம் செலுத்துவதில் ஏற்பட்ட பிழையின் காரணமாக வரி அதிகமாகச் செலுத்தப்பட்டிருந்தால், அதை எதிர்காலத்தில் செலுத்துவதற்கு எதிராக அமைக்க முடியாது.

2018 இல் அதிகமாகச் செலுத்தப்பட்ட வரித் தொகையைத் திரும்பப் பெறுவதற்கான மாதிரி விண்ணப்பம்

பணத்தைத் திரும்பப்பெற விண்ணப்பிக்க எவ்வளவு நேரம் ஆகும்

பணத்தைத் திரும்பப்பெற விண்ணப்பிப்பதற்கான நேரம் குறைவாக உள்ளது. அதிகப்படியான தொகையை செலுத்திய நாளிலிருந்து அல்லது அதிகப்படியான மீட்சியை அவள் அறிந்த நாளிலிருந்து மூன்று வருடங்கள் இதற்காக ஒதுக்கப்பட்டுள்ளன. இந்த காலக்கெடு தவறவிட்டால், ஆய்வாளர்கள் அதிக கட்டணம் செலுத்த மாட்டார்கள் (நவம்பர் 1, 2016 தேதியிட்ட கிழக்கு சைபீரியன் மாவட்டத்தின் நடுவர் நீதிமன்றத்தின் ஆணை எண். Ф02-5816 / 2016).

ஒரு விண்ணப்பத்தை ஆய்வாளரிடம் மூன்று வழிகளில் சமர்ப்பிக்கலாம்:

- தனிப்பட்ட முறையில்;

- சரக்குகளுடன் மதிப்புமிக்க கடிதத்துடன் அஞ்சல் மூலம்;

- மின்னணு வடிவத்தில் தொலைத்தொடர்பு சேனல்கள் அல்லது வரி செலுத்துபவரின் தனிப்பட்ட கணக்கு மூலம்.

10 வேலை நாட்களுக்குள் அதிக கட்டணம் திரும்பப் பெறுவது குறித்து ஆய்வாளர் முடிவெடுக்க வேண்டும். நிறுவனத்திடமிருந்து விண்ணப்பம் பெறப்பட்ட நாளிலிருந்து அல்லது நல்லிணக்கச் சட்டம் கையெழுத்திடப்பட்ட நாளிலிருந்து.

"வரி செலுத்துவதற்கான விதிகள்" பாடத்திட்டத்தில் "" திட்டத்தில் விரிவுரையில் மேலும் படிக்கவும்.

வரி அதிகாரிகள் பணத்தைத் திரும்பப்பெறும் விண்ணப்பத்தை ஏற்காதபோது

ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரைகள் 78 மற்றும் 79 இல் அதிக கட்டணம் செலுத்த மறுப்பதற்கான காரணங்களின் பட்டியல் கொடுக்கப்பட்டுள்ளது. எனவே, நிறுவனம் இருந்தால் பணத்தைத் திரும்பப்பெற மறுப்பதற்கு ஆய்வாளர்களுக்கு உரிமை உண்டு:

- தவறான ஆய்வுக்கு விண்ணப்பத்தை சமர்ப்பிக்கவும், அது பதிவுசெய்யப்பட்ட இடத்தில்;

- தங்களுக்குள் வெவ்வேறு நிலைகளின் வரிகளை அமைக்கச் சொல்லுங்கள் (எடுத்துக்காட்டாக, பிராந்திய வரிக்கு எதிரான கூட்டாட்சி வரி, அல்லது நேர்மாறாகவும்);

- அதிகப்படியான கட்டணத்தை திருப்பித் தருமாறு கேட்கிறார், ஆனால் அவளுக்கு வரி பாக்கிகள் உள்ளன, அத்துடன் அபராதம் மற்றும் அபராதங்கள் நிலுவையில் உள்ளன;

- விண்ணப்பத்தை சமர்ப்பிப்பதற்கான காலக்கெடுவை தவறவிட்டார்.

ஆனால் நிறுவனம் ஏதேனும் ஒரு விண்ணப்பத்தை சமர்ப்பித்தால், அதை ஏற்க மறுப்பதற்கு வரி அதிகாரிகளுக்கு உரிமை இல்லை. உண்மையில், வரிக் குறியீட்டில் ஒரு விண்ணப்பத்தை கண்டிப்பாக பரிந்துரைக்கப்பட்ட படிவத்தில் சமர்ப்பிக்க வேண்டிய அவசியமில்லை (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரைகள் 78 மற்றும் 79). ஆனால் ஃபெடரல் வரி சேவையால் அங்கீகரிக்கப்பட்ட படிவத்தைப் பயன்படுத்த ஆய்வாளர்கள் இன்னும் பரிந்துரைக்கின்றனர்.

வழக்கமாக, வரி அறிக்கைகள் மற்றும் இடமாற்றங்களைச் சமர்ப்பிப்பதற்கான காலங்கள் முடிந்த பிறகு, அதிக வரி செலுத்திய தொகையைத் திரும்பப் பெறுவதற்கான விண்ணப்பம் நிகழ்கிறது, வரி அலுவலகத்திற்கு அனுப்பப்பட்ட தொகைகளை மீண்டும் சரிபார்த்ததன் விளைவாக, சில காரணங்களால் அதிக கட்டணம் செலுத்தப்பட்டது.

கோப்புகள்

அதிக வரி செலுத்துவதற்கான காரணங்கள்

பல்வேறு சூழ்நிலைகள் வரி அதிகமாக செலுத்துவதற்கு வழிவகுக்கும். பெரும்பாலும், இவை ஆவணங்களைத் தயாரிப்பதில் சாதாரணமான பிழைகள், அவை நிறுவன கணக்காளர்கள் மற்றும் வரி ஆய்வாளர்களால் செய்யப்படுகின்றன. எடுத்துக்காட்டாக, தற்போதைய வரி விகிதங்கள் தவறாகக் குறிக்கப்பட்டுள்ளன, விலக்குகள் பயன்படுத்தப்படவில்லை, வரி விதிக்கக்கூடிய தளத்தை கணக்கிடும்போது தேவையான அனைத்து மதிப்புகளும் கணக்கில் எடுத்துக்கொள்ளப்படுவதில்லை.

வரி அதிகாரிகள் வரியை இரண்டு முறை எழுதுகிறார்கள் - ஒரு சட்ட நிறுவனம் பல கணக்குகளைக் கொண்டிருந்தால் இது வழக்கமாக நடக்கும். சரியான நேரத்தில் செலுத்தப்பட்ட முன்பணம் காரணமாக அதிகப்படியான வரி செலுத்தும் சூழ்நிலைகளும் இருக்கலாம்.

எந்தவொரு சந்தர்ப்பத்திலும், வரி அதிகமாக செலுத்துவதற்கு வழிவகுத்த காரணத்தைப் பொருட்படுத்தாமல், தேவையான தொகையை விட அதிகமாக செலுத்தப்பட்ட தொகையை திரும்பப் பெறுவதற்கான வாய்ப்பை சட்டம் வழங்குகிறது. இதைச் செய்ய, நீங்கள் பிராந்திய வரி அலுவலகத்தில் பொருத்தமான விண்ணப்பத்தை சமர்ப்பிக்க வேண்டும்.

அதிகமாகச் செலுத்திய வரியைத் திரும்பப் பெறுவதற்கான காலக்கெடு

அதிகமாகச் செலுத்தப்பட்ட வரியைத் திரும்பப் பெறுவதற்கு விண்ணப்பிப்பதற்கு தெளிவாக வரையறுக்கப்பட்ட காலம் உள்ளது: மூன்று ஆண்டுகள்.

அதிக கட்டணம் செலுத்தியதன் உண்மை பின்னர் வெளிப்படுத்தப்பட்டால் அல்லது சில காரணங்களால் வரி செலுத்துவோர் இந்த காலத்திற்கு பணத்தைத் திரும்பப் பெற விண்ணப்பிக்க முடியாவிட்டால், எதிர்காலத்தில் எதையும் செய்ய இயலாது.

விண்ணப்பம் சரியான நேரத்தில் மற்றும் அனைத்து விதிகளின்படி சமர்ப்பிக்கப்பட்டால், வரி அதிகாரத்திற்கு எந்த கேள்வியும் இல்லை மற்றும் வரி செலுத்துவோரின் கோரிக்கையுடன் அது ஒப்புக் கொள்ளப்பட்டால், விண்ணப்பம் சமர்ப்பிக்கப்பட்ட ஒரு மாதத்திற்குப் பிறகு பணத்தைத் திரும்பப் பெற வேண்டும்.

நீங்கள் பணத்தைத் திரும்பப் பெற விண்ணப்பிக்கவில்லை என்றால்

அதிகமாகச் செலுத்தப்பட்ட வரியைத் திருப்பித் தர வேண்டிய அவசியம் இல்லை என்றால், வரி செலுத்துபவரின் எதிர்கால வரி செலுத்துதலுக்கு எதிராக இந்தத் தொகையை ஈடுசெய்ய அல்லது அவரது நிலுவைத் தொகை, அபராதம் மற்றும் அபராதம் ஆகியவற்றை ஈடுகட்ட வரி ஆய்வாளர் நிபுணர்களுக்கு முழு உரிமை உண்டு.

வரி அதிகாரிகள் ஏற்கனவே அதிக பணம் செலுத்திய பணத்தை அப்புறப்படுத்திய பிறகு விண்ணப்பம் பெறப்படும் சூழ்நிலைகள் உள்ளன - இதுபோன்ற சந்தர்ப்பங்களில், மூடப்பட்ட நிலுவைத் தொகைக்கும் (அபராதம், அபராதம்) மற்றும் அதிக பணம் செலுத்திய தொகைக்கும் இடையிலான வேறுபாடு மட்டுமே வரி செலுத்துபவரின் கணக்கில் திருப்பித் தரப்படும்.

திரும்பும் நடைமுறை

- பணத்தைத் திரும்பப் பெறுவதற்கான விண்ணப்பத்துடன் நீங்கள் வரி அலுவலகத்திற்குச் செல்வதற்கு முன், உங்களிடம் அதிக கட்டணம் செலுத்தியதை உறுதிப்படுத்தும் ஆவணங்கள் இருப்பதை உறுதி செய்ய வேண்டும்.

- ஆதாரம் கையில் கிடைத்த பிறகு, வரி செலுத்துவோர் பொருத்தமான விண்ணப்பத்தை எழுதுகிறார், அதை அவர் வரி அலுவலகத்தில் சமர்ப்பிக்கிறார்.

உதாரணமாக, இருந்திருந்தால் ஒரு கணக்காளரின் மேற்பார்வைநிறுவனங்கள், பின்னர் கண்டுபிடிக்கப்பட்டது, வரி அதிகாரிகளுக்கு புதுப்பிக்கப்பட்ட அறிவிப்பைத் தயாரித்து சமர்ப்பிக்க வேண்டியது அவசியம். அல்லது நீங்கள் வரியுடன் நல்லிணக்கச் செயலை உருவாக்கலாம் - அது அதிக கட்டணம் செலுத்துவதை வெளிப்படுத்தினால், நீங்கள் இனி "தெளிவுபடுத்தலை" சமர்ப்பிக்க வேண்டியதில்லை.

சில நேரங்களில் அதிக வரி செலுத்தும் உண்மை வெளிப்படுகிறது அதன் விளைவாக- இந்த வழக்கில், வரி அலுவலகம் நிறுவனத்திற்கு எழுத்துப்பூர்வ அறிவிப்பை அனுப்புகிறது.

சில நேரங்களில், உண்மையைத் தேடி, வரி செலுத்துவோர் நீதிமன்றத்திற்குச் செல்ல வேண்டிய கட்டாயத்தில் உள்ளனர், ஆனால் ஒரு விதியாக, இது ஒரு கடைசி முயற்சியாகும். எனினும், என்றால் நீதிமன்றத்தால்அதிக வரி செலுத்தும் உண்மை நிரூபிக்கப்படும், இது பணத்தைத் திரும்பப் பெறுவதற்கான அடிப்படையாகவும் செயல்படும்.

வரி அதிகாரிகள் விண்ணப்பத்தை ரசீது தேதியிலிருந்து 10 நாட்களுக்குள் பரிசீலிக்க வேண்டும்.

விண்ணப்பத்தை எவ்வாறு சமர்ப்பிப்பது

வரி செலுத்துவோர் தனக்கு வசதியான எந்த வகையிலும் வரி அதிகாரிகளுக்கு விண்ணப்பத்தை சமர்ப்பிக்க உரிமை உண்டு:

- தனிப்பட்ட முறையில்,

- ஒரு பிரதிநிதி மூலம் (தகுந்த வழக்கறிஞரின் அதிகாரம் இருந்தால்),

- மின்னணு தகவல் தொடர்பு மூலம்,

- ரசீதுக்கான ஒப்புகையுடன் பதிவு செய்யப்பட்ட அஞ்சல் மூலம் ரஷ்ய அஞ்சல் வழியாக.

விண்ணப்ப விதிகள்

ஃபெடரல் வரி சேவையால் உருவாக்கப்பட்ட மற்றும் அங்கீகரிக்கப்பட்ட ஒரு சிறப்பு மாதிரியின் படி விண்ணப்பம் வரையப்பட வேண்டும். படிவத்தை பூர்த்தி செய்யும் போது, நீங்கள் சில விதிகளை கடைபிடிக்க வேண்டும்.

ஆவணத்தில் பிளாக் லெட்டர்களில் எழுதுவது சிறந்தது, இதனால் அனைத்து தகவல்களும் முடிந்தவரை தெளிவாக இருக்கும், அதே நேரத்தில் பிழைகள் மற்றும் பிழைகளைத் தவிர்க்க முயற்சிக்கவும், அவை நடந்தால், அவற்றை சரிசெய்யாமல், புதிய அறிக்கையை எழுதுவது நல்லது. .

ஒரு ஆவணம் வரையப்படுகிறது நகல், அவற்றில் ஒன்று, ஆய்வாளரால் அங்கீகரிக்கப்பட்ட பிறகு, வரி செலுத்துபவரின் கைகளில் உள்ளது, இரண்டாவது வரி அலுவலகத்திற்கு மாற்றப்படுகிறது.

அதிகமாகச் செலுத்தப்பட்ட வரியைத் திரும்பப் பெறுவதற்கான மாதிரி விண்ணப்பம்

முதலில், ஆவணத்தின் மேல் வலது பகுதியில், விண்ணப்பத்தின் முகவரி மற்றும் அதன் ஆசிரியர் பற்றிய தகவல்கள் சுட்டிக்காட்டப்படுகின்றன. இது ஒரு குறிப்பிட்ட வரி அலுவலகத்தின் பெயர் மற்றும் எண்ணையும், வரி செலுத்துவோரைப் பற்றிய தகவல்களையும் குறிக்கிறது:

- நாங்கள் ஒரு தனிப்பட்ட தொழில்முனைவோரைப் பற்றி அல்லது ரஷ்ய கூட்டமைப்பின் வேறு எந்த குடிமகனைப் பற்றியும் பேசுகிறோம் என்றால், அவருடைய தனிப்பட்ட தரவைக் குறிப்பிடுவது போதுமானது:

- குடும்பப்பெயர்-ஆதரவு,

- குடியிருப்பு முகவரி (பாஸ்போர்ட் படி)

- மற்றும் தொடர்பு தொலைபேசி எண் (வரி அதிகாரிக்கு சில விளக்கங்கள் தேவைப்பட்டால்).

- நிறுவனத்தின் சார்பாக விண்ணப்பம் செய்யப்பட்டால், நீங்கள் எழுத வேண்டும்:

- அவளுடைய முழுப் பெயர்,

- KPP (அமைப்பு ஆவணங்களின்படி),

- சட்ட முகவரி

- மற்றும் ஒரு தொலைபேசி எண்.

ஆவணத்தின் முக்கிய பகுதி அதிகமாக செலுத்தப்பட்ட வரி பற்றியது.

- முதலாவதாக, அதிகமாகச் செலுத்தப்பட்ட தொகையைத் திரும்பப் பெற அனுமதிக்கும் சட்டத்தின் ஒரு கட்டுரைக்கான இணைப்பு உள்ளது.

- பின்னர் அதிக கட்டணம் செலுத்தும் தன்மை கவனிக்கப்பட வேண்டும்: பணம் தானாக முன்வந்து அல்லது சேகரிக்கப்பட்டது, அதே போல் வரி வசூல் பெயர்.

- அதன் பிறகு, அதிக கட்டணம் செலுத்தப்பட்ட வரிக் காலம் மற்றும் பி.சி.சி (பட்ஜெட் வகைப்பாடு குறியீடு) க்கான வரிக் குறியீடு உள்ளிடப்பட்டுள்ளது - இது ஒவ்வொரு வரிக்கும் ஒரு குறியீட்டிற்கும் தனிப்பட்ட குறிகாட்டிகளை அவ்வப்போது மாற்றுகிறது (வரி செலுத்தப்பட்ட பிரதேசத்தைப் பொறுத்து )

- மேலும், புள்ளிவிவரங்கள் மற்றும் வார்த்தைகளில், வரி செலுத்துவோர் அதிகமாகச் செலுத்தியதாகக் கருதும் தொகை மற்றும் பணத்தைத் திரும்பப் பெறுவதற்கான கணக்கு விவரங்கள் படிவத்தில் உள்ளிடப்பட்டுள்ளன:

- கணக்கிற்கு சேவை செய்யும் வங்கியின் பெயர்,

- அவரது கார். காசோலை,

- வரி செலுத்துவோர் கணக்கு எண்.

- அதன் பிறகு, "பெறுநர்" என்ற வரியானது தனிப்பட்ட தொழில்முனைவோர் அல்லது குடிமகனின் குடும்பப் பெயர், முதல் பெயர், புரவலன் அல்லது விண்ணப்பத்தை சமர்ப்பிக்கும் அமைப்பின் பெயரைக் குறிக்கிறது.

- இறுதியாக, படிவத்தில் தேதியிட்டு கையொப்பமிட வேண்டும்.

இந்த உள்ளடக்கத்தில் அதிக கட்டணம் செலுத்தப்பட்ட வரியை திரும்பப் பெறுவதற்கான விண்ணப்பப் படிவத்தின் தற்போதைய வடிவம் மற்றும் அதன் நிறைவு மாதிரி உள்ளது.

இந்த வெளியீட்டில், வாசகர் முக்கியமான கேள்விகளுக்கான பதில்களைக் கண்டுபிடிப்பார். 2019 இல் அதிகமாகச் செலுத்தப்பட்ட வரித் தொகையைத் திரும்பப் பெற நான் எப்போது விண்ணப்பிக்க வேண்டும்? இந்த நேரத்தில் எந்த வகையான ஆவணம் பொருத்தமானது? நான் எந்த தேதியிலிருந்து புதிய ரிட்டர்ன் விண்ணப்பப் படிவத்தை விண்ணப்பிக்க வேண்டும்? வரி திரும்பப் பெற எவ்வளவு நேரம் ஆகும்?

வரிகளை அதிகமாக செலுத்தியதைத் திரும்பப் பெறுவதற்கான அம்சங்கள்

வரவு செலவுத் திட்டத்திற்கு அதிகமாகச் செலுத்தப்பட்ட வரித் தொகையைத் திரும்பப் பெறுவது யதார்த்தமானது என்பதை நாங்கள் இப்போதே கவனிக்கிறோம், ஆனால் பணத்தைத் திரும்பப்பெறும் நடைமுறையில் சில நுணுக்கங்கள் உள்ளன, அதை நீங்கள் முன்கூட்டியே அறிந்து கொள்ள வேண்டும். குறிப்பாக, அதிக பணம் செலுத்திய வரியை திரும்பப் பெறுவதற்கான நடைமுறையின் அம்சங்கள் தனிப்பட்ட தொழில்முனைவோர் அல்லது நிறுவனத்தால் அதிக கட்டணம் செலுத்துவதற்கான காரணம் மற்றும் திரும்பும் முறையைப் பொறுத்தது. மூன்று விருப்பங்கள் உள்ளன:

1. ஒரு தனிப்பட்ட தொழில்முனைவோர் அல்லது அமைப்பு வரவு செலவுத் திட்டத்திற்கு அதிகப்படியான வரியைச் செலுத்தி, எதிர்கால வரிகள் அல்லது பாக்கிகளுக்கு எதிராக அதை ஈடுகட்ட விரும்புகிறது.

2. ஒரு தனிப்பட்ட தொழில்முனைவோர் அல்லது அமைப்பு அதிகப்படியான வரியைச் செலுத்தி, அதைத் தங்கள் தனிப்பட்ட அல்லது நடப்புக் கணக்கிற்குத் திருப்பித் தர விரும்புகிறது.

3. ஃபெடரல் டேக்ஸ் சர்வீஸ் ஒரு தனிப்பட்ட தொழில்முனைவோர் அல்லது நிறுவனத்திடம் இருந்து கூடுதல் வரிகளை வசூலித்துள்ளது.

2019 ஆம் ஆண்டில் ஒரு தனிப்பட்ட தொழில்முனைவோர் அல்லது நிறுவனத்திற்கு ஒரு நடப்புக் கணக்கிற்கு அதிக வரி செலுத்தும் வழக்கை கட்டுரை பரிசீலிக்கும்.

அதிக வரி செலுத்துதல்களைப் பற்றி நான் எவ்வாறு கண்டுபிடிப்பது?

தனிப்பட்ட தொழில்முனைவோர் மற்றும் நிறுவனங்கள் மற்றும் ஃபெடரல் டேக்ஸ் சர்வீஸ் ஆகிய இருவரும் வரிகளில் அதிக கட்டணம் செலுத்தப்படுகிறதா என்பதைக் கண்டறிய முடியும். ஃபெடரல் வரி சேவையானது வரிகளை அதிகமாக செலுத்துவது பற்றி முதலில் அறிந்தால், பத்து வேலை நாட்களுக்குள், கலையின் 3 வது பிரிவின் அடிப்படையில் ஊழியர்களுக்கு வரி விதிக்க வேண்டும். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 78 வரி செலுத்துபவருக்கு எழுத்துப்பூர்வமாக (பிப்ரவரி 14, 2017 எண் MMV-7-8 / 182 தேதியிட்ட ரஷ்யாவின் ஃபெடரல் டேக்ஸ் சர்வீஸின் உத்தரவால் அங்கீகரிக்கப்பட்டது) தெரிவிக்க கடமைப்பட்டுள்ளது.

ஒரு நிறுவனம் அல்லது ஒரு தொழிலதிபர் சுயாதீனமாக செலுத்தப்பட்ட அதிகப்படியான தொகைகள் நிகழ்வை அறிவிக்கும் போது, இந்த வழக்கில் பெடரல் டேக்ஸ் சர்வீஸ் இன்ஸ்பெக்டரேட் அதிக கட்டணம் செலுத்துவதை உறுதிப்படுத்த தேவையான ஆவணங்கள் தேவைப்படலாம்.

கூடுதலாக, IFTS உடனான நல்லிணக்கத்திலிருந்து அதிக வரி செலுத்துதல் பற்றி நீங்கள் அறியலாம். எனவே, எந்தவொரு வரியிலும் அதிக கட்டணம் செலுத்தப்படுவதைப் பற்றி ஒரு நிறுவனம் அறிந்திருந்தால் (இது எளிமைப்படுத்தப்பட்ட வரி அமைப்பு, UTII, தனிநபர் வருமான வரி அல்லது VAT ஆக இருக்கலாம்), பின்னர் அது அதிகமாக செலுத்தப்பட்ட வரித் தொகையைத் திரும்பப் பெற விண்ணப்பிக்க வேண்டும். ஃபெடரல் வரி சேவையால் அங்கீகரிக்கப்பட்ட படிவம்.

ரஷ்ய கூட்டமைப்பின் சட்டம் அதிகமாக செலுத்தப்பட்ட வரி அல்லது பங்களிப்பை திருப்பிச் செலுத்துவதற்கான விதிமுறைகளை வரையறுக்கிறது:

- ஒரு தனிப்பட்ட தொழில்முனைவோர் அல்லது எல்.எல்.சி பட்ஜெட்டில் அதிக பணம் செலுத்தியிருந்தால், பணம் செலுத்தப்பட்ட தேதியிலிருந்து மூன்று ஆண்டுகளுக்குள் அதிகமாக செலுத்தப்பட்ட வரி அல்லது பங்களிப்பை திரும்பப் பெற விண்ணப்பிக்க முடியும்;

- IFTS மூலம் நிதிகள் தவறாகப் பற்று வைக்கப்பட்டிருந்தால், விண்ணப்ப காலக்கெடு குறைவாக இருக்கும் - வரி செலுத்துவோர் இதை அறிந்த தேதியிலிருந்து ஒரு மாதத்திற்குள்.

மாதாந்திர காலக்கெடு தவறிவிட்டால், நடுவர் நீதிமன்றத்தில் கோரிக்கையை தாக்கல் செய்வதன் மூலம் மட்டுமே சிக்கலை தீர்க்க முடியும். கோரிக்கையை தாக்கல் செய்வதற்கான காலக்கெடு மூன்று ஆண்டுகள். வரி செலுத்துபவர் கட்டாயமாக வரி வசூலிப்பது பற்றி அறிந்த நாளிலிருந்து காலத்தின் ஆரம்பம் கணக்கிடப்படுகிறது. உண்மையில், இது நிறுவனத்தின் கணக்கிலிருந்து நிதி டெபிட் செய்யப்பட்ட தேதியாகும்.

2019 இல் அதிகமாகச் செலுத்தப்பட்ட வரித் தொகையைத் திரும்பப் பெறுவதற்கான விண்ணப்பம்

கலையின் 6 வது பிரிவின் அடிப்படையில், அதிகப்படியான வரி செலுத்துதலை நிறுவனத்தின் நடப்புக் கணக்கில் திருப்பித் தருவதற்காக. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 78, ஃபெடரல் வரி சேவைக்கு ஒரு விண்ணப்பம் சமர்ப்பிக்கப்பட வேண்டும். ஆவணத்தின் வடிவம் பிப்ரவரி 14, 2017 எண் MMV-7-8 / 182 தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் உத்தரவின் மூலம் அங்கீகரிக்கப்பட்டது.

விண்ணப்பப் படிவம் மார்ச் 31, 2017 முதல் பொருந்தும் என்பதை நினைவில் கொள்ளவும். படிவத்தின் புதிய வடிவத்தை ஃபெடரல் டேக்ஸ் சர்வீஸ் "Nalog.ru" இன் அதிகாரப்பூர்வ இணையதளத்தில் காணலாம்.

வரி திரும்பப் பெறுவதற்கான விண்ணப்பம் மூன்று தாள்களைக் கொண்டுள்ளது. ஒவ்வொரு எண்ணையும் எழுத்தையும் தனித்தனி கலத்தில் எழுதி நிரப்பப்படுகிறது.

தாள் 1 இல் குறிப்பிடவும்:

- நிறுவனம் அல்லது தனிப்பட்ட தொழில்முனைவோரின் பெயர்;

- அதிக கட்டணம் செலுத்தும் வரியின் சிபிசி, அது நிகழ்ந்த காலம் உட்பட;

- விண்ணப்ப ஆவணங்களின் தாள்களின் அளவு மற்றும் எண்ணிக்கை.

தாள் 2 இல் கணக்கின் விவரங்களைக் குறிக்கவும்: பெயர், எண் மற்றும் வங்கி. வருமானம் ஒரு தனிநபரால் மேற்கொள்ளப்பட்டால், நீங்கள் விண்ணப்பத்தின் மூன்றாவது தாளை நிரப்ப வேண்டும்.

வரிகளுக்கு மட்டுமல்ல, பங்களிப்புகளுக்கும் (ஓய்வூதியம், மருத்துவம் மற்றும் தற்காலிக இயலாமை மற்றும் தாய்மை தொடர்பாக) அதிக கட்டணம் செலுத்துவதைத் திரும்பப் பெற முடியும் என்பதை நினைவில் கொள்ள வேண்டும். 2017 முதல், பங்களிப்புகளின் நிர்வாகம் வரி சேவையின் ஊழியர்களால் மேற்கொள்ளப்படுகிறது என்பதன் காரணமாக மாற்றங்கள் ஏற்படுகின்றன.

குறிப்பு.ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 78 இன் பத்தி 6 இன் படி, வரி செலுத்துபவருக்கு மற்ற வரிகள், அபராதங்கள் மற்றும் அபராதங்களில் நிலுவைத் தொகை இருந்தால், அதிக வரி செலுத்துவோருக்கு திருப்பிச் செலுத்துதல் நிலுவைத் தொகையை செலுத்த அதிகமாக செலுத்திய வரி.

இந்த பட்டனைக் கிளிக் செய்வதன் மூலம் 2019 இல் வரி திரும்பப் பெறுவதற்கான மாதிரி விண்ணப்பத்தைப் பதிவிறக்கலாம்:

2019 வரி திரும்பப்பெறுவதற்கான விண்ணப்பப் படிவத்தை இங்கே பதிவிறக்கம் செய்யலாம்:

விண்ணப்பத்தை தாக்கல் செய்யும் இடம் மற்றும் முறைகள் மற்றும் 2019 இல் வரி திருப்பிச் செலுத்துவதற்கான காலக்கெடு

கலையின் 6 மற்றும் 7 பத்திகளின் அடிப்படையில். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 78, அதிகப்படியான வரி செலுத்தும் தேதியிலிருந்து மூன்று ஆண்டுகளுக்குள் பணத்தைத் திரும்பப் பெற விண்ணப்பிக்கலாம்.

விண்ணப்பம் பின்வரும் வழிகளில் ஒன்றில் மத்திய வரி சேவைக்கு சமர்ப்பிக்கப்பட வேண்டும்:

- தாளில்;

- மின்னணு வடிவத்தில் (அங்கீகரிக்கப்பட்ட வடிவத்தின்படி தொலைத்தொடர்பு சேனல்கள் மூலம் மேம்படுத்தப்பட்ட தகுதியான கையொப்பத்துடன்).

முடிவில், கலையின் 6 வது பத்தியின் அடிப்படையில் வரி சேவையைச் சேர்க்கிறோம். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 78, ஒரு தனிப்பட்ட தொழில்முனைவோர் அல்லது நிறுவனத்திடமிருந்து விண்ணப்பத்தைப் பெற்ற நாளிலிருந்து ஒரு மாதத்திற்குள் அதிக வரி செலுத்துதலைத் திருப்பித் தர வேண்டும். ஆரம்பத்தில், பணத்தைத் திரும்பப் பெறுவதற்கான வரி செலுத்துவோரின் விண்ணப்பம் பெறப்பட்ட நாளிலிருந்து 10 நாட்களுக்குள், அதிகமாக செலுத்தப்பட்ட வரித் தொகையைத் திரும்பப் பெறுவது அல்லது பணத்தைத் திரும்பப் பெற மறுப்பது குறித்து முடிவெடுக்க IFTS கடமைப்பட்டுள்ளது. பின்னர், நிதியைத் திருப்பித் தருவது அல்லது மறுப்பது என்ற முடிவின் தேதியிலிருந்து 5 நாட்களுக்குள், IFTS அதன் முடிவை வரி செலுத்துவோருக்கு தெரிவிக்க கடமைப்பட்டுள்ளது.

2019 ஆம் ஆண்டில், சட்டப்பூர்வ நிறுவனங்களும் தனிநபர்களும் வரி அதிகமாகச் செலுத்தியதை ஈடுசெய்யவும் திருப்பிச் செலுத்தவும் பயன்படுத்த வேண்டிய ஆவணங்கள் மாற்றப்பட்டுள்ளன. வரி அதிகமாகச் செலுத்துவதற்கான விண்ணப்பப் படிவம் இப்போது எப்படி இருக்கிறது மற்றும் இந்த ஆவணத்தை சரியாக நிரப்புவது எப்படி என்பதைப் பார்ப்போம்.

பிப்ரவரி 14, 2017 எண் ММВ-7-8/ தேதியிட்ட ஃபெடரல் டேக்ஸ் சர்வீஸின் உத்தரவின் மூலம் அதிகமாக செலுத்தப்பட்ட (சேகரிக்கப்பட்ட) வரிகள், கட்டணங்கள், காப்பீட்டு பிரீமியங்கள், அபராதங்கள், அபராதங்கள் ஆகியவற்றை ஈடுசெய்து திரும்பப் பெறுவதற்குப் பயன்படுத்தப்படும் விண்ணப்பப் படிவங்கள். அவை தனிநபர்கள் மற்றும் சட்ட நிறுவனங்களால் பயன்படுத்தப்பட வேண்டும். ஆனால் 2019 முதல், பெடரல் டேக்ஸ் சர்வீஸின் வரிசையில் சிறிய மாற்றங்கள் செய்யப்பட்டுள்ளன, அதை நினைவில் கொள்ள வேண்டும்.

புதிய படிவங்கள் தேவைப்படும்போது

படி ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 78, அதிகமாகச் செலுத்திய வரி செலுத்துவோர், அதிகமாகச் செலுத்திய தொகையை வெவ்வேறு வழிகளில் அப்புறப்படுத்தலாம்:

- எதிர்கால கொடுப்பனவுகளாக அவற்றை ஈடுசெய்க;

- பிற கட்டாய கொடுப்பனவுகளில் நிலுவைத் தொகையை செலுத்துங்கள்;

- குற்றங்களுக்கான அபராதங்கள் மற்றும் அபராதங்கள் மீதான கடனைக் குறைக்கவும் அல்லது முழுமையாக மூடவும்;

- பணத்தைத் திரும்பக் கோருங்கள்.

இந்த விதிகள் ரஷ்ய கூட்டமைப்பில் அறிமுகப்படுத்தப்பட்ட அனைத்து கட்டணங்கள் மற்றும் வரிகளுக்கு பொருந்தும், மாநில கடமை உட்பட (சில அம்சங்களுடன் பட்டியலிடப்பட்டுள்ளது ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 333.40), VAT, முன்கூட்டியே செலுத்துதல். எவ்வாறாயினும், கடன்களை திருப்பிச் செலுத்தும் வரை, வரி சேவையானது எதிர்கால கொடுப்பனவுகளுக்கு எதிராக அதிக பணம் செலுத்திய தொகையை திரும்பப் பெறாது அல்லது ஈடுசெய்யாது என்பதை புரிந்து கொள்ள வேண்டும்.

அதிகமாகச் செலுத்தப்பட்ட வரிக்கான மாதிரி விண்ணப்பக் கடிதம்

வரி செலுத்துவோர் தனது பணத்தை மறுபகிர்வு செய்ய முடிவு செய்தால், அவர் வரி செலுத்துதலுக்கான விண்ணப்பத்தை எழுத வேண்டும். இந்த ஆவணத்தின் வடிவம் ஃபெடரல் வரி சேவையின் வரிசையில் வழங்கப்படுகிறது இருந்து விண்ணப்ப எண் 9. பக்கத்தின் கீழே நீங்கள் பதிவிறக்கம் செய்யலாம்.

அத்தகைய ஆவணத்தை எவ்வாறு நிரப்புவது

கொலோசோக் எல்எல்சி 2018 ஆம் ஆண்டிற்கான போக்குவரத்து வரி அறிக்கையை தாக்கல் செய்தது, ஆனால் அதை செலுத்தும் போது தவறு செய்து, 3,112 ரூபிள் அதிகமாக செலுத்தியது. அமைப்பு மாவட்டங்களுக்கு இடையேயான IFTS க்கு பொருந்தும், அதிக வரி செலுத்துவதற்கான கடன் கேட்கிறது; நிறுவனங்களின் சொத்து வரியில் வரவிருக்கும் கொடுப்பனவுகளின் கணக்கில் அதிக பணம் செலுத்திய தொகை அவருக்கு வரவு வைக்கப்படும் என்று விண்ணப்பம் எழுதுகிறது. அத்தகைய ஆவணத்தை படிப்படியாக நிரப்புவதைக் கவனியுங்கள்.

படி 1. பாரம்பரியமாக, மிக மேலே, நீங்கள் TIN மற்றும் KPP ஐக் குறிக்க வேண்டும். ஐபி அடையாள எண் 12 இலக்கங்களைக் கொண்டுள்ளது, எனவே இலவச செல்கள் எதுவும் இருக்கக்கூடாது. நிறுவனங்கள் தொடர்புடைய புலங்களில் 10 இலக்கங்களை மட்டுமே உள்ளிடுகின்றன, மீதமுள்ள இரண்டில் கோடுகள் வைக்கப்படுகின்றன. சோதனைச் சாவடிக்கு நோக்கம் கொண்ட வரியை நிரப்பும்போது, விண்ணப்பதாரர்கள் அதே வழியில் செயல்பட வேண்டும்: எண்கள் உள்ளன - அவற்றை உள்ளிடவும், இல்லை - கோடுகளை வைக்கவும்.

படி 2. மேல்முறையீட்டின் எண்ணிக்கையை நாங்கள் பரிந்துரைக்கிறோம். நடப்பு ஆண்டில் அவர்கள் ஆஃப்செட்டுக்கு எத்தனை முறை விண்ணப்பித்தார்கள் என்பதை இங்கே குறிப்பிடுகிறார்கள். உள்ளிடப்பட்ட இலக்கங்களின் எண்ணிக்கை செல்களை விட குறைவாக இருந்தால் கோடுகளைப் பற்றி மறந்துவிடாதீர்கள்.

படி 3. மேல்முறையீடு அனுப்பப்படும் வரி அதிகாரத்தின் குறியீட்டை உள்ளிடவும். இது ஒரு தனிப்பட்ட தொழில்முனைவோர் அல்லது நிறுவனத்தை பதிவு செய்யும் இடத்தில் பெடரல் டேக்ஸ் சர்வீஸின் ஆய்வாக இருக்க வேண்டும். வரி செலுத்துவோர் ஒருங்கிணைக்கப்பட்ட குழுவில், இந்தக் குழுவின் பொறுப்பான உறுப்பினர் வருமான வரி அதிகமாகச் செலுத்தியதை ஈடுகட்ட விண்ணப்பிக்க வேண்டும்.

படி 4. விண்ணப்பதாரர் அமைப்பின் முழுப் பெயரையும் நாங்கள் பரிந்துரைக்கிறோம், எடுத்துக்காட்டாக, கொலோசோக் லிமிடெட் பொறுப்பு நிறுவனம். மீதமுள்ள செல்கள் கோடுகளால் நிரப்பப்படுகின்றன. அவற்றில் எதுவும் காலியாக இருக்கக்கூடாது. ஒரு தனிப்பட்ட தொழில்முனைவோரால் இந்தத் துறையில் நிரப்பும்போது, அவர் கடைசி பெயர், முதல் பெயர் மற்றும் புரவலன் ஏதேனும் இருந்தால் குறிப்பிட வேண்டும். கூடுதலாக, அறிவுறுத்தல்களின்படி விண்ணப்பதாரரின் நிலையை நீங்கள் குறிப்பிட வேண்டும், அவர் யாரைப் பயன்படுத்துகிறார்:

- வரி செலுத்துவோர் - குறியீடு "1";

- கட்டணம் செலுத்துபவர் - குறியீடு "2";

- காப்பீட்டு பிரீமியங்களை செலுத்துபவர் - குறியீடு "3";

- வரி முகவர் - குறியீடு "4".

படி 5. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரையை நாங்கள் குறிப்பிடுகிறோம், அதன் அடிப்படையில் ஆஃப்செட் செய்ய முடியும். எந்த கட்டணம் அதிகமாக செலுத்தப்பட்டது என்பதைப் பொறுத்தது. ஃபெடரல் டேக்ஸ் சர்வீஸ் ஒரு குறிப்பிட்ட கட்டுரையைக் குறிக்க 5 கலங்களை விட்டுச் சென்றது. அவற்றில் சில தேவையில்லை என்றால், கோடுகள் போடுவது அவசியம். இந்த புலத்தை நிரப்புவதற்கான விருப்பங்கள் இங்கே:

- - அதிகமாக செலுத்தப்பட்ட கட்டணம், காப்பீட்டு பிரீமியங்கள், அபராதங்கள், அபராதங்கள் ஆகியவற்றை அமைக்க அல்லது திரும்பப் பெறுதல்;

- - அதிக கட்டணம் வசூலிக்கப்பட்ட தொகையை திரும்ப பெற;

- - VAT திரும்பப் பெறுவதற்கு;

- - கலால் வரி அதிகமாக செலுத்தும் திரும்ப;

- - மாநில கட்டணம் திரும்ப அல்லது ஈடு செய்ய.

படி 6. வரி, கட்டணம், காப்பீட்டு பிரீமியங்கள், அபராதம், அபராதம் - அதிக கட்டணம் ஏன் உருவாக்கப்பட்டது என்பதை நாங்கள் சரியாக எழுதுகிறோம்.

படி 7. விண்ணப்பதாரர் எந்த காலத்திற்கு அதிக கட்டணம் உருவாக்கப்பட்டது என்பதைக் குறிப்பிடுகிறார். குறியீட்டைக் குறிக்க டெவலப்பர்கள் 10 பரிச்சயங்களை வழங்கினர், அதில் இரண்டு புள்ளிகள் உள்ளன. அவற்றில் முதல் இரண்டு பின்வரும் விருப்பங்களில் ஒன்றை நிரப்பலாம்:

- MS - மாதாந்திர;

- KV - காலாண்டு;

- PL - அரை ஆண்டு;

- GD - ஆண்டு.

குறிப்பிட்ட மதிப்புகள் ஆஃப்செட் திட்டமிடப்பட்ட கட்டணத்திற்கான சட்டத்தால் வழங்கப்பட்ட அறிக்கையிடல் காலத்தைப் பொறுத்தது.

4வது மற்றும் 5வது பரிச்சயத்தில், அறிக்கையிடல் காலம் குறிப்பிடப்பட்டுள்ளது:

- கட்டணம் செலுத்துவதற்கு மாதாந்திர பில்லிங் காலம் அங்கீகரிக்கப்பட்டால், வழங்கப்பட்ட நெடுவரிசைகளில் மாதத்தின் எண் மதிப்பை உள்ளிடவும் (01 முதல் 12 வரை);

- காலாண்டு என்றால், காலாண்டின் மதிப்பைக் குறிக்கவும் (01 முதல் 04 வரை);

- அரை ஆண்டு அறிக்கையிடல் காலத்துடன் கூடிய கொடுப்பனவுகளுக்கு, அரை வருடத்தைப் பொறுத்து 01 அல்லது 02 மதிப்புகள் உள்ளிடப்படுகின்றன;

- வருடாந்திர கட்டணத்திற்கு, பூஜ்ஜிய மதிப்புகள் வழங்கப்படுகின்றன, அதாவது, "0" இரண்டு கலங்களிலும் கீழே வைக்கப்பட வேண்டும்.

கடைசி நான்கு எழுத்துக்கள் 2019 போன்ற ஒரு குறிப்பிட்ட ஆண்டிற்கானவை.

எண்ணெழுத்து சேர்க்கைகளுக்குப் பதிலாக, ஒரு குறிப்பிட்ட தேதியையும் எழுதலாம், எடுத்துக்காட்டாக, 01/25/2019. கட்டணம் செலுத்துவதற்கு அல்லது பிரகடனத்தை சமர்ப்பிப்பதற்கு ஒரு குறிப்பிட்ட தேதியை சட்டம் வழங்கினால், அத்தகைய நுழைவு அனுமதிக்கப்படுகிறது.

பில்லிங் காலத்தை நிரப்புவதற்கான எடுத்துக்காட்டுகள்: “MS.02.2019”, “Q.03.2019”, “PL.01.2019”, “DG.00.2019”, “05.04.2019”.

படி 8. OKTMO குறியீட்டை உள்ளிடவும். உங்களுக்குத் தெரியாவிட்டால் அல்லது அதை மறந்துவிட்டால், நீங்கள் பதிவு செய்யும் இடத்தில் அல்லது nalog.ru இணையதளத்தில் ஃபெடரல் டேக்ஸ் சேவையை அழைத்து, நகராட்சியின் பெயரால் தேவையான குறியீட்டைக் கண்டறியலாம்.

படி 9. 06/08/2018 N 132n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் ஆணையைப் பயன்படுத்தி, தொடர்புடைய கட்டணத்தை செலுத்துவதற்கு BCC ஐ துல்லியமாக உள்ளிடவும். ஃபெடரல் டேக்ஸ் சர்வீஸின் இணையதளத்தைப் பயன்படுத்தி குறியீட்டை நீங்கள் கண்டுபிடிக்கலாம் அல்லது முன்பு பூர்த்தி செய்யப்பட்ட கட்டண ஆர்டரில் அதைப் பார்க்கலாம்.

படி 10. அதிகப்படியான நிதி எந்த IFTS க்கு மாற்றப்பட்டது என்பதை நாங்கள் குறிப்பிடுகிறோம்.

படி 11. முதல் தாளில், விண்ணப்பம் எத்தனை தாள்களில் சமர்ப்பிக்கப்பட்டது மற்றும் எத்தனை துணை ஆவணங்களின் தாள்கள் இணைக்கப்பட்டுள்ளன, அத்துடன் விண்ணப்பதாரரைப் பற்றிய தரவைக் குறிப்பிடவும். இந்த இரண்டு சிறிய பகுதிகளையும் பின்னர் விட்டுவிட பரிந்துரைக்கிறோம்.

இரண்டாவது தாளில் நிரப்புவதைத் தொடரலாம். முதல் புலத்தில், நீங்கள் கடைசி பெயர், முதல் பெயர் மற்றும் புரவலன் ஆகியவற்றைக் குறிப்பிட விரும்பும் இடத்தில், நாங்கள் கோடுகளை வைக்கிறோம். அதிக கட்டணம் செலுத்துவதன் மூலம் என்ன செய்ய வேண்டும் என்பதை நாங்கள் கீழே குறிப்பிடுகிறோம் - கடனை செலுத்துங்கள் அல்லது வரவிருக்கும் கொடுப்பனவுகளின் கணக்கில் நிதிகளை விடுங்கள்.

படி 12. விண்ணப்பதாரர் அமைக்க விரும்பும் குறிப்பிட்ட தொகையை நாங்கள் எழுதுகிறோம். இது உரை டிகோடிங் இல்லாமல் எண்களில் குறிக்கப்படுகிறது.

படி 13. அதை ஈடுசெய்ய திட்டமிடப்பட்டுள்ள கட்டணத்திற்கான காலத்தை நிரப்பவும். எங்கள் விஷயத்தில், கார்ப்பரேட் சொத்து வரி காலாண்டுக்கு ஒருமுறை, எனவே அதிக கட்டணம் செலுத்த வேண்டிய காலாண்டில் உள்ளிடுகிறோம்.

படி 14. OKTMO குறியீட்டை மீண்டும் எழுதுகிறோம். ஒரு விதியாக, இது நகலெடுக்கப்படுகிறது.

படி 15. நிதி பரிமாற்றத்திற்கான CCC ஐக் குறிப்பிடுகிறோம், அதில் அதிகப்படியான தொகை செல்லும். நம் நாட்டில், இது முந்தைய KBK இலிருந்து வேறுபடுகிறது, ஏனெனில் வரிகள் வேறுபட்டவை. அதிக கட்டணம் அதே கட்டணத்திற்கு எதிர்கால கொடுப்பனவுகளை நோக்கி சென்றால், BCC களும் ஒரே மாதிரியாக இருக்கும். நிதி அமைச்சகத்தின் முடிவின் மூலம் குறியீடுகள் முன்னர் மாற்றப்பட்ட நிகழ்வில் விதிவிலக்கு. சில விதிகளின்படி ஆஃப்செட் மேற்கொள்ளப்படலாம் என்பதையும் நாங்கள் நினைவுபடுத்துகிறோம்: அவை ஒரே வகையைச் சேர்ந்ததாக இருக்க வேண்டும்: கூட்டாட்சி, பிராந்திய அல்லது உள்ளூர். எடுத்துக்காட்டாக, எதிர்கால விற்பனை வரி செலுத்துதலுக்கு எதிராக வருமான வரியின் கூட்டாட்சி பகுதியை அமைக்க இயலாது.

படி 16. ரசீதுகளை ஏற்கும் IFTS இன் குறியீடு, வழக்கமாக நகலெடுக்கப்படுகிறது.

படி 17. அதிக கட்டணம் எதுவும் இல்லை என்பதால், எங்கள் எடுத்துக்காட்டில், பின்வரும் வரிகள் நிரப்பப்படவில்லை. நீங்கள் அங்கு இடைவெளிகளை வைக்கலாம். மேலும், நிறுவனங்கள் மற்றும் தனிப்பட்ட தொழில்முனைவோர் மூன்றாவது தாளை நிரப்பவில்லை. இது தனிப்பட்ட தொழில்முனைவோராக பதிவு செய்யப்படாத மற்றும் அவர்களின் TIN ஐக் குறிப்பிடாத நபர்களுக்காக வடிவமைக்கப்பட்டுள்ளது.

படி 18. நாங்கள் முதல் தாளுக்குத் திரும்பி, பக்கங்கள் மற்றும் பயன்பாடுகளின் எண்ணிக்கையை உள்ளிடுகிறோம். வழங்கப்பட்ட புலங்களில், விண்ணப்பதாரர்கள் தொடர்புடைய தரவைக் குறிப்பிடுகின்றனர்.

படி 19. விண்ணப்பத்தின் கடைசி பகுதி பூர்த்தி செய்யும் போது சிக்கல்களை ஏற்படுத்தக்கூடாது. மேல்முறையீட்டை யார், எப்போது சமர்ப்பிக்கிறார்கள் என்பதை இங்கே தெளிவுபடுத்துவது அவசியம், அத்துடன் தொடர்பு தொலைபேசி எண்ணைக் குறிப்பிடவும். வலது பகுதி காலியாக உள்ளது: இது ஃபெடரல் டேக்ஸ் சர்வீஸின் ஆய்வாளர்களின் மதிப்பெண்களுக்காக வடிவமைக்கப்பட்டுள்ளது.

பணத்தை எவ்வாறு திருப்பித் தருவது

தொழில்முனைவோர் (நிறுவனம்) அதிக கட்டணம் செலுத்தும் தொகையைத் திருப்பித் தர முடிவு செய்தால், அவர் பிப்ரவரி 14, 2017 எண் ММВ-7-8 / தேதியிட்ட பெடரல் டேக்ஸ் சர்வீஸின் உத்தரவிலிருந்து மற்றொரு படிவத்தைப் பயன்படுத்த வேண்டும், பின் இணைப்பு எண் 8 இல் முன்மொழியப்பட்டது. அதிகப்படியான தொகையைத் திரும்பப் பெறுவதற்கான படிவம்.

இந்த ஆவணத்தை நிரப்புவதற்கான விதிகள் ஒரே மாதிரியானவை. எனவே, நாங்கள் அவற்றை விரிவாகக் கருத்தில் கொள்ள மாட்டோம், ஆனால் பூர்த்தி செய்யப்பட்ட ஆவணத்தின் உதாரணத்தை நாங்கள் தருவோம். கொலோசோக் எல்எல்சி 2019 ஆம் ஆண்டின் முதல் காலாண்டில் 15,732 ரூபிள் அளவுக்கு VAT ஐ அதிகமாகச் செலுத்தியது, இப்போது அதைத் திரும்பப் பெற விரும்புகிறது. எல்எல்சியின் தலைவரின் முறையீடு இப்படித்தான் இருக்கும்.

எப்போது, எப்படி விண்ணப்பிக்க வேண்டும்

படி ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 78, கட்டணம் செலுத்தப்பட்ட தேதியிலிருந்து 3 ஆண்டுகளுக்குள் நீங்கள் செட்-ஆஃப் மற்றும் பணத்தைத் திரும்பப் பெற விண்ணப்பிக்கலாம். ஆவணங்களை மூன்று வழிகளில் வழங்கலாம்:

- தனிப்பட்ட முறையில்;

- சரக்குகளுடன் மதிப்புமிக்க கடிதத்துடன் அஞ்சல் மூலம்;

- தொலைத்தொடர்பு சேனல்கள் அல்லது தனிப்பட்ட கணக்கு மூலம் மின்னணு வடிவத்தில்.

அத்தகைய விண்ணப்பத்தைப் பெற்ற பிறகு, அதை திருப்திப்படுத்தலாமா வேண்டாமா என்பதை வரி அதிகாரம் தீர்மானிக்கிறது. விண்ணப்பம் பெறப்பட்ட நாளிலிருந்து 10 நாட்களுக்குள் அதன் முடிவை தொழில்முனைவோருக்கு இந்த சேவை தெரிவிக்கிறது. ஒரு விதியாக, முன்முயற்சி ஒரு நிறுவனம் அல்லது தனிப்பட்ட தொழில்முனைவோரிடமிருந்து வந்தால், FTS கணக்கீடுகளின் சமரசம் செய்கிறது. இன்ஸ்பெக்டரே அதிக கட்டணம் செலுத்தியதைக் கண்டறிந்தால், சமரசம் மறுக்கப்படலாம். ஒரு விண்ணப்பத்தை சமர்ப்பிக்க வேண்டிய கடமையிலிருந்து தொழில்முனைவோர் விடுவிக்கப்படவில்லை.

- நேரடி மற்றும் மறைமுக செலவுகளின் கலவை

- ஊழியர்களுக்கான விடுமுறை ஊதியம் இடுகையிடலில் பிரதிபலிக்கிறது

- I. Sobolev V.I. மின்னஞ்சல் Sobolev விக்டர் இவனோவிச்

- "சிலுவைகளில் கிக்பேக்குக்காக ஜெனரல் எஃப்சின் எடுக்கப்பட்டது

- கணக்கியல் கொள்கையை அங்கீகரிப்பது மற்றும் மாற்றுவது எப்படி ஒரு கணக்கியல் கொள்கையில் மாற்றங்களைச் செய்வதற்கான மாதிரி ஆர்டர்

- புதிய விதிகளின் கீழ் பணிபுரிதல் ஒரு விவசாயிக்கான மாதிரி VAT அறிவிப்பு தானியங்களை விற்பது

- வரி விலக்கு மற்றும் பலனை எவ்வாறு பெறுவது

- வழிமுறைகள்: அதிக வரி செலுத்துதலை ஈடுசெய்வதற்கான விண்ணப்பத்தை வரையவும்

- கார்ப்பரேட் சொத்து வரிக் கணக்கில் எந்தக் காலக் குறியீடுகள் குறிப்பிட வேண்டும் என்பதை தெளிவுபடுத்தியது

- குரில் பிரச்சனையின் வரலாறு

- குரில் பிரச்சனை. தெரிந்து கொள்ள வேண்டும்!! குரில் கேள்வியின் வரலாறு. 19 ஆம் நூற்றாண்டில் குரில்ஸ்

- ஒப்ரிச்னினா: காரணங்கள் மற்றும் விளைவுகள் ஒப்ரிச்னினா என்றால் என்ன, அது எவ்வாறு அறிமுகப்படுத்தப்பட்டது

- பத்திரிகையாளர் மரியா கிடேவா எப்படி ஜெனரல்களுடன் சிக்கினார், மற்றும் பாதுகாப்பு அமைச்சகத்திற்கு ஏன் புதிய தோள்பட்டைகள் தேவைப்பட்டன ஒரு கூட்டத்தில் ஒரு பெண் ஜெனரல்

- ரஷ்யாவின் தேசிய காவலர்: அமைப்பு மற்றும் அதிகாரங்கள் தேசிய காவலர் என்ன செய்கிறது

- ரஷ்ய மாநில நூலகம் பெயரிடப்பட்டது

- ஸ்மோலென்ஸ்க் போரின் பொருள் ஸ்மோலென்ஸ்க் போரின் பொருள் என்பதில் உள்ளது

- அக்டோபர் மாதத்திற்கான நாட்காட்டி ஆண்டின் அக்டோபர் மாதத்திற்கான சந்திர விதைப்பு நாட்காட்டி

- ஓரியண்டல் ஜாதக பாம்பு ஜாதகம் அவர் ஒரு பாம்பு

- பாம்பின் கிழக்கு ஜாதகம் பாம்பு வருடத்தில் பிறந்தால்

- ஏப்ரல் மாதத்திற்கான நாட்காட்டி ஏப்ரல் மாதத்தில் நடவு செய்வதற்கு சாதகமான நாட்கள்