Palūkanos už ilgalaikį turtą. USN: ilgalaikio turto įsigijimas skolintų lėšų sąskaita (E. Sukhanova). Refleksija apskaitoje

Fiskaliai priminė: mokesčių apskaitoje palūkanos už paskolas, gautas už ilgalaikio turto įsigijimą (statymą, užbaigimą, modernizavimą, rekonstrukciją), jo pradinės savikainos nedidina. Tokios išlaidos priskiriamos ne veiklos išlaidoms (Rusijos federalinės mokesčių tarnybos 2014 m. rugsėjo 29 d. raštas Nr. GD-4-3 / 19855).

mokesčių apskaita

Pareigūnų pareigos – ne naujiena. Tiesa, Rusijos federalinė mokesčių tarnyba savo nuomonės šiuo klausimu anksčiau nepareiškė, tačiau Rusijos finansų ministerija pateikė gana daug paaiškinimų. To pavyzdys – 2013-06-28 raštai Nr.03-03-06/1/24671, 2013-04-26 Nr.03-03-06/1/14650, 2011-12-06 Nr. - 06/1/808, 2011-07-05 Nr.03-03-06/1/398.

Taigi Rusijos finansų ministerija 2009-12-23 rašte Nr.03-03-06 / 1/682 pažymėjo, kad palūkanos už banko paskolas (paskolas) nėra įtrauktos į pradinę modernizuoto nusidėvėjusio turto savikainą. jos įtraukiamos į ne veiklos sąnaudas. Viena vertus, toks požiūris leidžia greitai nurašyti sumas į išlaidas, kita vertus, gali atsirasti neatitikimų su apskaita.

pajamų mokestis

Išlaidos palūkanų už bet kokios rūšies skolinius įsipareigojimus forma yra įtrauktos į ne veiklos išlaidas (Rusijos Federacijos mokesčių kodekso 265 straipsnio 2 dalis, 1 punktas). Palūkanų priskyrimo išlaidoms ypatybes nustato Rusijos Federacijos mokesčių kodekso 269 straipsnis.

Į paskolos palūkanas galima visiškai atsižvelgti į išlaidas, jei jos norma neviršija ribos (Rusijos Federacijos mokesčių kodekso 1, 1.1 punktai, 269 straipsnis). Jeigu banko norma viršija ribinę normą, į sąnaudas įtraukiamos palūkanos, skaičiuojamos pagal ribinę normą.

Ribinis tarifas nustatomas vienu iš dviejų būdų, kurie yra nustatyti apskaitos politikoje (Rusijos Federacijos mokesčių kodekso 269 straipsnio 1, 1.1 punktai):

- remiantis Rusijos Federacijos centrinio banko refinansavimo norma (2014 m. paskoloms rubliams ji dauginama iš 1,8, o paskoloms užsienio valiuta - iš 0,8);

- remiantis vidutine panašių paskolų (išduotų tą patį ketvirtį (mėnesį)) palūkanų norma.

Jei kuriai nors paskolai nėra palyginimų, jos ribinė norma nustatoma pagal Rusijos Federacijos centrinio banko kursą, net jei palyginamumo kriterijus yra nustatytas apskaitos politikoje (Rusijos finansų ministerijos raštas d. 2010 m. gegužės 5 d. Nr. 03-03-06 / 2/83) . Primename, kad nuo 2012 m. rugsėjo 13 d. iki šių dienų refinansavimo norma yra 8,25 proc. (Rusijos banko nurodymas 2012 m. rugsėjo 13 d. Nr. 2873-U). Taigi 2014 metais maksimali paskolų, gautų rubliais, palūkanų norma yra 14,85 procento (8,25 % x 1,8), o paskoloms užsienio valiuta - 6,6 procento (8,25 % x 0,8).

Palūkanos už paskolas, gautas už daugiau nei vieną paskolą, įtraukiamos į išlaidas paskutinę kiekvieno paskolos naudojimo mėnesio dieną, neatsižvelgiant į jų faktinio mokėjimo datą (Rusijos Federacijos mokesčių kodekso 272 straipsnio 8 punktas, Rusijos finansų ministerijos 2014 m. balandžio 10 d. Nr. 03-03 -06/1/16339).

Vienvietis supaprastintas

Palūkanos, sumokėtos už paskolų ir skolinimosi suteikimą, taip pat išlaidos, susijusios su mokėjimu už bankų suteiktas paslaugas, gali būti pripažįstamos išlaidomis taikant „supaprastinimą“ (Rusijos mokesčių kodekso 346.16 str. 9 papunktis, 1 punktas). Federacija). Palūkanų suma, į kurią atsižvelgiama mokesčių tikslais, nustatoma pagal analogiją su pajamų mokesčiu. Tuo pačiu metu į juos atsižvelgiama jų mokėjimo dieną (Rusijos Federacijos mokesčių kodekso 346.16 straipsnio 2 dalis, 346.17 straipsnio 2 dalies 1 pastraipa).

Apskaita

Paskolų ir paskolų palūkanų apskaitą reglamentuoja PBU 15/2008 „Paskolų ir kreditų išlaidų apskaita“. Pagal PBU 15/2008 6–8 dalis apskaitoje palūkanos už paskolą arba paskolą, gautą ilgalaikiam turtui įsigyti, apima:

- arba pagal pradinę kainą;

- ar kitas mėnesines išlaidas.

Pirmasis apskaitos variantas numatytas tais atvejais, kai ilgalaikis turtas pripažįstamas investiciniu turtu.

Investicinis turtas – tai turto objektas, kurio paruošimas naudoti pagal paskirtį reikalauja ilgo laiko ir didelių išlaidų įsigijimui, statybai, gamybai (PBU 15/2008 7 p.). Koks laiko tarpas laikomas ilgomis ir reikšmingomis sąnaudomis, įmonė pati nusprendžia, šiuos kriterijus fiksuodama savo apskaitos politikoje apskaitos tikslais.

Tuo pačiu metu palūkanos už paskolą (kreditą), gautą investiciniam turtui įsigyti (sukurti), į jo vertę įtraukiamos tik pradėjus jo įsigijimo, statybos, gamybos darbus (PBU 15/2008 9 straipsnis).

Tarkime, kad įmonė paėmė paskolą pastatui statyti.

Tokiu atveju iki projektavimo ar statybos darbų pradžios šios paskolos palūkanos kas mėnesį įrašomos į kitas išlaidas. Tačiau pradėjus darbus, šios paskolos palūkanos, skaičiuojamos nuo mėnesio, einančio po darbų pradžios, 1 dienos, jau įtraukiamos į pradinę pastato kainą.

Palūkanų sukaupimas už paskolą ar kreditą ilgalaikio turto objektui, kuris yra investicinis turtas, įsigyti atsispindi sąskaitos „Investicijos į“ debete ir sąskaitos „Atsiskaitymai už trumpalaikes paskolas ir paskolas“ kredite. “ (arba 67 „Atsiskaitymai už ilgalaikes paskolas ir paskolas“).

Suskaičiuojant palūkanas už paskolą ar kreditą ilgalaikiam turtui, kuris nėra investicinis turtas, įsigyti, įrašai daromi sąskaitos „Kitos pajamos ir išlaidos“ ir sąskaitos (sąskaitos) kredito debete.

Tuo pačiu metu, jei įmonė yra smulkus verslas, visas paskolų ir paskolų palūkanas gali įtraukti kaip kitų išlaidų dalį. Ši tvarka taip pat taikoma palūkanoms už tas paskolas ir paskolas, kurios pritraukiamos investiciniam turtui įsigyti, statyti ar sukurti (PBU 15/2008 7 punktas).

Svarbu prisiminti

Išlaidos, susijusios su ilgalaikio turto įsigijimu, įtraukiamos į jo pradinę savikainą. Tačiau palūkanos už paskolas, gautas turtui įsigyti, mokesčių apskaitoje parodomos kaip ne veiklos sąnaudos.

Ilgalaikį organizacijos turtą galima įsigyti ne tik nuosavų lėšų sąskaita, bet ir pasiskolinti. Apsvarstykite ilgalaikio turto įsigijimo kredito lėšų sąskaita atspindžio ypatybes 1C.

Tu išmoksi:

- Kaip atsispindi kredito lėšų gavimas?

- kokiais atvejais palūkanos įtraukiamos į pradinę ilgalaikio turto savikainą;

- Kaip atsispindi gautos paskolos palūkanų kaupimas?

- kokiu dokumentu įforminamas ilgalaikio turto įsigijimas kredito lėšų sąskaita;

- Kuriuo momentu galima atskaityti PVM?

Žingsnis po žingsnio instrukcija

Pažvelkime į nuoseklias instrukcijas, kaip sukurti pavyzdį.

Šiame pavyzdyje į nusidėvėjimą neatsižvelgiama.

Apsvarstykite nusidėvėjimas (pardavimo išlaidos) naudojant pavyzdį

Gauti paskolą iš banko

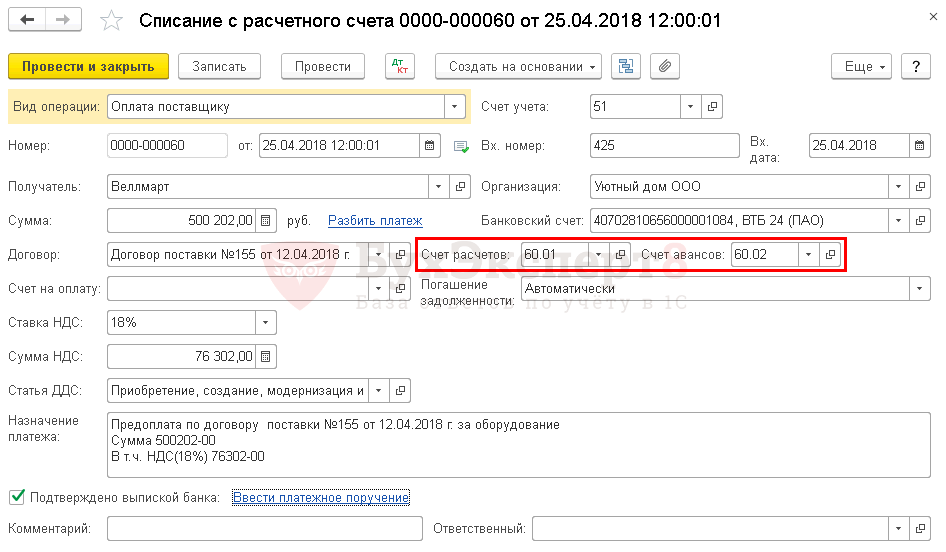

Įforminamas lėšų gavimas pagal paskolos sutartį dokumentas Kvitas į einamąją sąskaitą operacijos tipas Paskolos gavimas iš banko Skyriuje Bankas ir kasa - Bankas - Banko išrašai - Kvitas.

- Suma- pagal paskolos sutartį gauta suma, teigiama banko išraše.

- Sutartis- paskolos sutartis Kontrakto Tipas - Kita.

Mūsų pavyzdyje atsiskaitymai pagal paskolos sutartį vykdomi rubliais ir sutarties terminas ne ilgesnis kaip metai. Dėl tokio susitarimo pasirinkimo dokumente Kvitas į einamąją sąskaitą automatiškai įdiegta:

- Atsiskaitomoji sąskaita - 66.01 „Trumpalaikės paskolos“.

Dokumentų siuntimas

Dokumentas generuoja laidus:

- Dt Kt 66,01 - lėšų gavimas pagal trumpalaikės paskolos sutartį.

Avansinis mokėjimas tiekėjui

Atsispindi avanso pervedimas tiekėjui dokumentas Nurašymas nuo atsiskaitomosios sąskaitos operacijos tipas Mokėjimas tiekėjui Skyriuje Bankas ir kasa - Bankas - Banko išrašai - Išėmimas.

Mūsų pavyzdyje atsiskaitymai pagal sutartį vykdomi rubliais. Dėl tokio susitarimo pasirinkimo dokumente Nurašymas nuo einamosios sąskaitos Atsiskaitymams su tiekėju automatiškai nustatomos šios subsąskaitos:

- Atsiskaitomoji sąskaita - 60.01 „Atsiskaitymai su tiekėjais ir rangovais“;

- Išankstinė sąskaita - 60.02 „Išmokėtų avansų skaičiavimai“.

Atkreipkite dėmesį į laukų užpildymą:

- Suma- mokėjimo suma rubliais pagal banko išrašą.

Dokumentų siuntimas

Dokumentas generuoja skelbimus:

- Dt 60,02 Kt - avansas buvo pervestas tiekėjui.

Jei tiekėjas išrašė išankstinę sąskaitą avansiniam apmokėjimui, Organizacija gali pasinaudoti teise į PVM atskaitą.

Sukauptų palūkanų už paskolą apskaita

Susidomėjimas atsispindi dokumentas Sandoris įvestas rankiniu būdu Operacijos tipas Operacija Skyriuje Sandoriai – Apskaita – Neautomatiniai sandoriai.

Mūsų pavyzdyje ilgalaikis turtas nėra investicinis turtas, todėl atsižvelgiama į palūkanas:

- apskaitos dokumentuose kaip kitų išlaidų dalis 91.02 sąskaitoje „Kitos išlaidos“;

- NU kaip ne veiklos sąnaudų dalį.

Kontrolė

Paskolos palūkanų kaupimą vykdo bankas, todėl buhalteriui tereikia įvesti operaciją su jau žinoma palūkanų suma. Bet vis tiek norima kontroliuoti banko skaičiuojamų palūkanų dydį.

Taip pat galite kontroliuoti palūkanų sumos apskaičiavimą ateinančiais mėnesiais.

Ataskaitų teikimas

Pelno mokesčio deklaracijoje sukauptų palūkanų suma 02 lapo N 2 priede kaip ne veiklos sąnaudų dalis:

- 200 p. „Ne pardavimo išlaidos – iš viso“ įsk.

- 201 p. „Išlaidos skolinių įsipareigojimų palūkanų forma...“.

OS įsigijimas

1C yra dvi galimybės registruoti įsigijimą ir OS apskaitą:

Standartinis variantas, kuriame naudojami du dokumentai:

- siuntimo OS – dokumentas Kvitas (aktas, sąskaita faktūra) operacijos tipas Įranga ;

- OS paleidimas – dokumentas Priėmimas į OS apskaitą .

Supaprastinta versija, kuriame naudojamas vienas dokumentas:

- OS - dokumento paskelbimas ir paleidimas Kvitas (aktas, sąskaita faktūra) operacijos tipas ilgalaikis turtas .

Atsižvelgdami į ilgalaikį turtą, įsigytą kredito lėšų sąskaita, galite pasirinkti bet kurį būdą, tačiau reikia atsižvelgti ir į kitus supaprastintai versijai numatyti apribojimai.

Mūsų pavyzdyje nėra jokių apribojimų naudoti supaprastintą variantą, todėl ilgalaikio turto apskaitos priėmimą išrašysime naudodami vienądokumentas Kvito (akto, sąskaitos) operacijos tipas Ilgalaikis turtas Skyriuje Ilgalaikis turtas ir nematerialusis turtas - Ilgalaikio turto gavimas - Ilgalaikio turto gavimas.

Dokumento antraštėje rašoma:

- Nusidėvėjimo sąnaudų atspindėjimo būdas - parenkamas ilgalaikio turto nusidėvėjimo savikainos apskaitos būdas katalogas Išlaidų atspindėjimo būdas.

Mūsų pavyzdyje nusidėvėjimo sąnaudos bus įtrauktos į pardavimo išlaidas, nes ilgalaikis turtas bus naudojamas rinkodaros tikslais. Atsižvelgiant į tai, kad Organizacija verčiasi gamyba, tam bus naudojama sąskaita 44.02 „Pardavimo išlaidos organizacijose, vykdančiose gamybinę ir kitą gamybinę veiklą“.

- Ilgalaikio turto apskaitos grupė - automobiliai ir įranga.

- OS vieta - OS veikimo vieta, pasirenkama iš Poskyrio katalogo.

- Žymės langelis nepažymėtas: mūsų pavyzdyje įsigytas objektas bus naudojamas savo reikmėms.

Lentelės skyriuje nurodoma:

- Pagrindinis dalykas - įsigytas OS objektas, kuris turi būti sukurtas žinynas ilgalaikis turtas.

- Gyvenimas- objekto naudingo tarnavimo laikas (SPI). Šiame dokumente gali būti nustatytas tik vienas SPI – tas pats NU ir BU.

Automatinis atsiskaitymas stulpeliuose buhalterinė sąskaita ir Nusidėvėjimo sąskaita priklauso nuo žymės langelio Objektai skirti nuomai . Kadangi šis langelis nepažymėtas, tada:

- buhalterinė sąskaita 01.01 bus nustatytas „Ilgalaikis turtas organizacijoje“;

- Nusidėvėjimo sąskaita 02.01 bus nustatytas „Ilgalaikio turto, įrašyto į 01 sąskaitą, nusidėvėjimas“.

Registruojant dokumentą, ilgalaikio turto kortelė kataloge ilgalaikis turtas bus užpildytas taip. Kuriame Nusidėvėjimo grupė bus nustatytas automatiškai, atsižvelgiant į dokumente nurodytą tarnavimo laiką.

Likusius duomenis OS kortelėje reikia užpildyti rankiniu būdu.

Dokumentų siuntimas

Dokumentas generuoja skelbimus:

- Dt 08.04.2 Kt 60,01 - pradinės turto savikainos susidarymas;

- Dt 01.01 Ct 08.04.2 - turto priėmimas į ilgalaikį turtą.

Dokumentavimas

Organizacija turi patvirtinti pirminių dokumentų formas, įskaitant OS paleidimo dokumentą ir inventorinės kortelės formą tolesnei OS apskaitai. 1C naudoja OS perdavimo ir priėmimo aktą (OS-1) ir OS inventoriaus kortelę (OS-6).

Priėmimo ir perdavimo OS-1 pažymėjimo formą galima atsispausdinti paspaudus mygtuką Antspaudas – OS priėmimo ir perdavimo sertifikatas (OS-1) dokumentas Kvitas (aktas, sąskaita faktūra) .

OS Inventoriaus kortelės formą OS-6 formoje galima atsispausdinti paspaudus mygtuką OS inventoriaus kortelė (OS-6) ilgalaikio turto kortelėje: skyrius Katalogai – ilgalaikis turtas ir nematerialusis turtas – ilgalaikis turtas.

Palūkanos yra mokėjimas už naudojimąsi kreditu (paskola)<*> .

Organizacija gali pritraukti kreditus (paskolas), įskaitant atsiskaitymus už investicinį turtą.

Specialia tvarka palūkanos už kreditus (paskolas), gautus už įsigijimą (sukūrimą):

— ilgalaikis turtas (OS);

— nematerialusis turtas (IA);

— investicinis turtas (IN).

———————————

<*> Pagal skolinių įsipareigojimų palūkanoms nustatytus apribojimus (DK 131-1 str.).

Paaiškinimai

Apskaitoje:

Sukauptos kredito (paskolos) palūkanos:

- prieš priimdami objektus į apskaitą kaip investicinį turtą, jie sudaro savo pradinę savikainą sąskaitoje 08 „Investicijos į ilgalaikį turtą“;

- po, - įtraukiami į finansinės veiklos sąnaudas ir apskaitomi 91 sąskaitoje "Kitos pajamos ir sąnaudos"<*> .

Kadangi palūkanos skaičiuojamos už kiekvieną paskolos panaudojimo dieną, manome, kad tą dieną, kai objektas yra priimtas į apskaitą ilgalaikiu, nematerialiuoju ir nematerialiuoju turtu, turėtų būti skaičiuojama palūkanų suma už naudojimąsi paskola iki šios dienos. ir įtraukta į šio objekto savikainą<*>. Pavyzdžiui, palūkanos už paskolą skaičiuojamos nuo birželio 1 d. iki birželio 30 d. Objektas priimtas į apskaitą ilgalaikiam turtui birželio 15 d. Palūkanos, sukauptos nuo birželio 1 d. iki birželio 15 d., turėtų būti įtrauktos į ilgalaikio turto savikainą.

Apmokestinant pelną:

1) apmokestinant pelną neatsižvelgiama į palūkanas, įtrauktas į 08 sąskaitą ir įtrauktas į ilgalaikio, nematerialiojo ir nematerialiojo turto savikainą kaupimo metu.<*> .

Į šiuos procentus galima atsižvelgti apmokestinant pelną sąnaudose kaip sukaupto nusidėvėjimo dalį įstatymų nustatyta tvarka.<*> ;

2) apmokestinant pelną kaip sąnaudų dalį, atsižvelgiama į palūkanas už paskolas, gautas ilgalaikiam turtui, nematerialiajam turtui, nematerialiajam turtui įsigyti, atspindėtos 91 sąskaitoje.<*> .

Neatsižvelgta apmokestinant pelną, palūkanos, kurios:

— sukaupta nuo pradelstų paskolų (kreditų)<*> .

— sukaupta už paskolas (kreditus), panaudotas investiciniam turtui, kuris nebus naudojamas verslui, įsigyti<*> .

Manome, kad jei pradelstų paskolų (paskolų) palūkanos yra įtrauktos į pradinę objektų savikainą, tai tokių objektų nusidėvėjimas gali būti visiškai priskirtas išlaidoms, atsižvelgiama į apmokestinant pelną. Kartu būtina laikytis įskaitymo į išlaidas apribojimų, nustatytų 2012 m už nusidėvėjimą būtent: objektai turi būti naudojami verslo veikloje, kol veikia OS<*> .

— sukaupta už paskolas, kurios yra kontroliuojama skola <*>. Metų pabaigoje organizacijai gali iškilti poreikis juos pašalinti iš išlaidų.

Išlaidų sumai, kuri atsispindi apskaitoje, bet į jas neatsižvelgiama apmokestinant pelną, yra pastovus skirtumas ir atitinkamą nuolatinę mokestinę prievolę. Šis skirtumas apskaitoje neatsispindi<*> .

Pavyzdys

Organizacija paėmė banko paskolą Baltarusijos rubliais 50 000 rublių. gamybinei įrangai įsigyti 24 mėnesių laikotarpiui atidedant pagrindinę skolą 6 mėn.

Rugsėjo mėnesį 50 000 rublių suma. gautas į organizacijos sąskaitą ir tą patį mėnesį pervestas įrangos tiekėjui. Spalio mėnesį įranga buvo gauta ir priimta į apskaitą kaip ilgalaikis turtas.

Paskolos palūkanos (sąlygiškai):

- už rugsėjį - 415 rublių;

- už spalį - 420 rublių, įskaitant 200 rublių. sukaupta iki įrangos priėmimo į ilgalaikio turto apskaitą, 220 rublių. - įrangą priėmus į apskaitą kaip OS.

| Laidai | Suma, patrinti. | Operacijos turinys |

| Įrašai rugsėjo mėn | ||

| Dt 51 - Kt 67-1 | 50000 | Gautas kreditas |

| Dt 60 – Kt 51 | 50000 | Atspindėtas mokėjimas tiekėjui už įrangą |

| Dt 08-1 - Kt 67-3 | 415 | Atspindi palūkanas už naudojimąsi paskola rugsėjo mėn |

| Įrašai spalio mėn | ||

| Dt 08-1 – Kt 60 | 50000 | Atspindėjo ilgalaikio turto gavimą |

| Dt 08-1 - Kt 67-3 | 200 | Spalio mėnesio atspindėtos palūkanos, priskaičiuotos iki įrangos priėmimo į ilgalaikio turto apskaitą |

| Dt 01 - Kt 08-1 | 50615 | Įrenginiai priimami į apskaitą kaip ilgalaikis turtas ir pradedami eksploatuoti (50000 + 415 + 200) |

| Dt 91-4 - Kt 67-3 | 220 | Spalio mėnesio atspindėtos palūkanos, priskaičiuotos po įrangos priėmimo į apskaitą ilgalaikiu turtu |

Dėl pajamų mokesčio deklaracijos palūkanos atsispindi išlaidų sudėtyje (I skyriaus 2 eilutės rodiklis) 220 rublių.

Apsvarstę problemą padarėme tokią išvadą:

Apskaitoje palūkanos įtraukiamos į pradinę ilgalaikio turto savikainą tik tuo atveju, jei sukurtas (įsigytas) ilgalaikis turtas pripažįstamas investiciniu turtu (remiantis organizacijos nustatytais kriterijais). Kitu atveju palūkanos įtraukiamos į kitas ataskaitinio laikotarpio, su kuriuo jos susijusios, sąnaudas.

Mokesčių apskaitoje su veiklos nesusijusios išlaidos skolinių įsipareigojimų palūkanų forma yra įtraukiamos į tą ataskaitinį (mokestinį) laikotarpį, su kuriuo jos yra susijusios (į nudėvimojo turto pradinę savikainą į jas neatsižvelgiama).

Išvados pagrindimas:

Apskaita

Informacijos apie išlaidas, susijusias su įsipareigojimų dėl paskolų ir gautų kreditų (įskaitant prekinius ir komercinius) vykdymu, formavimo apskaitoje ir finansinėse ataskaitose ypatumus nustato "Paskolų ir kreditų išlaidų apskaita" (toliau -).

Paskolos davėjui (kreditoriui) mokėtinos palūkanos – tai išlaidos, susijusios su įsipareigojimų už gautas paskolas ir kreditus vykdymu (toliau – skolinimosi išlaidos) (PBU 15/2008).

Skolinimosi išlaidos įtraukiamos į apskaitą ir teikiant ataskaitas tuo ataskaitiniu laikotarpiu, su kuriuo jos yra susijusios (PBU 15/2008).

Pagal PBU 15/2008 skolinimosi išlaidos pripažįstamos kitomis sąnaudomis, išskyrus dalį, kuri turi būti įtraukta į investicinio turto savikainą, nebent PBU 15/2008 numatyta kitaip.

Investicinio turto savikaina apima paskolos davėjui (kreditoriui) mokėtinas palūkanas, tiesiogiai susijusias su investicinio turto įsigijimu, statyba ir (ar) gamyba.

Tikslais investicinis turtas suprantamas kaip turto objektas, kurio paruošimas naudoti pagal paskirtį reikalauja ilgo laiko ir didelių išlaidų įsigijimui, statybai ir (ar) gamybai. Investiciniam turtui priskiriami nebaigtos gamybos ir nebaigtos statybos objektai, kuriuos paskolos gavėjas ir (ar) klientas (investuotojas, pirkėjas) vėliau priims į apskaitą kaip ilgalaikį turtą (įskaitant žemės sklypus), nematerialųjį turtą ar kitą ilgalaikį turtą. turto.

Ilgalaikio turto objekto vertės padidėjimas gautų paskolų (kreditų) palūkanų suma apskaitoje numatomas tik tuo atveju, jei šis objektas priskiriamas investiciniam turtui. Konkretūs „ilgo laiko“ ir „didelių išlaidų“ kriterijai yra nustatyti apskaitos politikoje.

Taigi apskaitoje palūkanos įtraukiamos į pradinę ilgalaikio turto savikainą tik tuo atveju, jei sukurtas (įsigytas) ilgalaikis turtas pripažįstamas investiciniu turtu (remiantis organizacijos nustatytais kriterijais). Kitu atveju palūkanos parodomos kaip kitos ataskaitinio laikotarpio sąnaudos, su kuriomis jos yra susijusios, kaip aiškiai numatyta PBU 15/2008 (organizacija neturi pagrindo tokių palūkanų laikyti atidėtomis išlaidomis).

mokesčių apskaita

Pagal Rusijos Federacijos mokesčių kodeksą mokesčių mokėtojas sumažina gautas pajamas patirtų išlaidų suma (išskyrus Rusijos Federacijos mokesčių kodekse nurodytas išlaidas), kurios suprantamos kaip pagrįstos (ekonomiškai pagrįstos) ir dokumentais pagrįstos išlaidos (o Rusijos Federacijos mokesčių kodekso numatytais atvejais - nuostoliai), patirtos (patirtos) mokesčių mokėtojas. Sąnaudos pripažįstamos bet kokiomis išlaidomis, jeigu jos padarytos pajamoms gauti skirtai veiklai įgyvendinti.

Išlaidos, atsižvelgiant į jų pobūdį, įgyvendinimo sąlygas ir mokesčių mokėtojo veiklos sritis, skirstomos į išlaidas, susijusias su gamyba ir pardavimu, ir ne veiklos išlaidas (TC RF). Išlaidos, susijusios su gamyba ir (ar) pardavimu, skirstomos į medžiagų sąnaudas, darbo sąnaudas, sukaupto nusidėvėjimo sumą ir kitas išlaidas (TC RF).

Remiantis Rusijos Federacijos mokesčių kodeksu, pradinė ilgalaikio turto savikaina nustatoma kaip jo įsigijimo išlaidų suma (ir jei ilgalaikį turtą mokesčių mokėtojas gavo nemokamai arba buvo nustatytas dėl inventorizacija, kaip suma, kuria toks turtas buvo įvertintas pagal Rusijos Federacijos mokesčių kodeksą), statyba, gamyba, pristatymas ir pristatymas iki tinkamos naudoti būklės, išskyrus PVM ir akcizus. , išskyrus Rusijos Federacijos mokesčių kodekse numatytus atvejus.

Tuo pačiu metu Rusijos Federacijos mokesčių kodeksas numato, kad išlaidos palūkanų forma už bet kokios rūšies skolinius įsipareigojimus, neatsižvelgiant į suteikto kredito ar paskolos pobūdį (einamosios ir (ar) investicijos), atsižvelgiant į Rusijos Federacijos mokesčių kodekso numatytą specifiką, priskiriamos ne veiklos išlaidoms.

Anksčiau Rusijos finansų ministerija 2007-04-02 N 03-03-06/1/204, 2007-03-01 N pateikė paaiškinimus, iš kurių išplaukė, kad paskolų (kreditų), panaudotų ilgalaikiam turtui sukurti, palūkanos, sumokėtos per laikotarpį. sukūrimo laikotarpį šis ilgalaikis turtas įtraukiamas į jo savikainą.

Tačiau kituose paaiškinimuose (įskaitant dabartinius) Rusijos finansų ministerija remiasi tuo, kad į skolinių įsipareigojimų palūkanas neatsižvelgiama apskaičiuojant pajamų mokestį nustatant pradinę nusidėvėjusio turto kainą, nes Rusijos mokesčių kodeksas. Federacija numato paskolų ir paskolų palūkanų ir kitų skolinių įsipareigojimų išlaidų apskaitos specifiką (žr., pavyzdžiui, Rusijos finansų ministerijos 2015 m. kovo 10 d. N 03-03-10 / 12339 (išsiųsta el. Rusijos federalinė mokesčių tarnyba 2015 m. kovo 23 d. N GD-4-3 / [apsaugotas el. paštas]), 2013-06-28 N 03-03-06/1/24671, 2013-11-06 N 03-03-06/1/21757, 2013-04-26 N 03-03-06/1 /14650, 2011-12-06 N 03-03-06/1/808, 2007-07-05 N 03-03-06/1/262, Rusijos federalinė mokesčių tarnyba 2014-09-29 N GD-4 -3/ [apsaugotas el. paštas]).

Tuo pat metu Rusijos finansų ministerija nepritaria galimybei taikyti Rusijos Federacijos mokesčių kodeksą, numatantį, kad jeigu kai kurios išlaidos vienu metu gali būti priskirtos kelioms išlaidų grupėms vienodais pagrindais, mokesčių mokėtojas turi teisę savarankiškai nustatyti, kuriai grupei priskirs tokias išlaidas (Rusijos finansų ministerijos 2011-07-05 N 03-03-06/1/398).

Teismų praktikoje taip pat remiamasi tuo, kad į skolinių įsipareigojimų palūkanas reikia atsižvelgti ne į pradinę ilgalaikio turto savikainą, o kaip į savarankiškas ne veiklos sąnaudas (žr., pvz., Šiaurės vakarų rajono FAS gegužės 13 d. , 2014 N F07-2575 / 14 byloje N A26 -3816 / 2013, 2013-11-14 N byloje N A26-7196 / 2011, penkioliktojo apeliacinio arbitražo teismo 2015-06-29 N).

Taigi, nagrinėjamoje situacijoje paskolų palūkanos neturėtų būti įtraukiamos į pradinę įsigyto (pagaminto) ilgalaikio turto savikainą (ateityje dėl to gali kilti mokesčių administratoriaus pretenzijos dėl nusidėvėjimo sumų pervertinimo).

Išlaidas skolinių įsipareigojimų palūkanų forma pripažįsta mokesčių mokėtojas, pajamas (sąnaudas) nustatantis kaupimo principu, kas mėnesį, neatsižvelgiant į sutartyje numatytą jų apmokėjimo terminą. kuriam jo galiojimo laikotarpis patenka į daugiau nei vieną ataskaitinį (mokestinį) laikotarpį. Mokesčių mokėtojas analitinėje apskaitoje, remdamasis atsakingo asmens, kuriam pavesta vesti skolinių įsipareigojimų išlaidų apskaitą, pažymomis, privalo išlaidų dalyje nurodyti mokesčių kodekso nustatyta tvarka nustatytą palūkanų sumą. Rusijos Federacija /1/18847, nuo 2017-10-19 N , nuo 2017-08-28 N ).

Vėlesniam išlaidų palūkanų pripažinimui šioje situacijoje nėra pagrindo – ne veiklos sąnaudos yra visiškai susijusios su einamojo ataskaitinio (mokestinio) laikotarpio (TC RF) išlaidomis. Atitinkamai šios išlaidos negali būti pripažintos nuo to momento, kai gaunamos pajamos iš produkcijos pardavimo (taip pat žr. Rusijos finansų ministerijos 2011-09-20 N 03-03-06/1/578).

Jei nagrinėjamoje situacijoje organizacija susitinka su mokesčių administratoriumi ir nepripažįsta palūkanų už einamojo ataskaitinio (mokestinio) laikotarpio išlaidas, tai bus klaida (iškraipymas) apskaičiuojant mokesčių bazę. Kadangi tokios klaidos (iškraipymo) laikotarpis yra žinomas, perskaičiuoti mokesčio bazę ir mokesčio sumą kitam mokestiniam laikotarpiui galima tik tuo atveju, jei padarytos klaidos (iškraipymai) lėmė per didelį mokesčio (TC RF) sumokėjimą. .

Nesumokėjus mokesčių atitinkamą ankstesnį mokestinį laikotarpį, mokesčio bazė ir mokesčio suma perskaičiuojami už laikotarpį, kurį buvo padarytos klaidos (iškraipymai). Jei klaidų (iškraipymų) įvyko tuo laikotarpiu, kai organizacija gavo nuostolių arba mokesčio suma buvo lygi nuliui, tada mokesčio bazė ir mokesčio suma perskaičiuojami už laikotarpį, kurį buvo padarytos klaidos (iškraipymai) (taip pat žr. Finansų ministerija Rusijos Federacijos 2010-05-07 N 03-02-07 / 1-225, 2010-04-27 N , 2010-04-23 N , 2010-03-15 N , Uralo apygardos arbitražo teismo d. 2015-11-06 N F09-2899 / 15 byloje N A60-44340 / 2014).

Tuo pačiu metu organizacija turi teisę įtraukti į einamojo ataskaitinio (mokestinio) laikotarpio mokesčių bazę nustatytos klaidos (iškraipymo), dėl kurios buvo per daug sumokėtas pelno mokestis ankstesnėje ataskaitoje (mokesčio). ) laikotarpį, tik tuo atveju, jei einamuoju ataskaitiniu (mokestiniu) laikotarpiu gautas pelnas. Jei nuostolis gaunamas einamojo ataskaitinio (mokestinio) laikotarpio pabaigoje, mokesčio bazė perskaičiuojama už laikotarpį, kurį įvyko klaida (žr., pvz., Rusijos finansų ministerijos 2018-02-16 N 03-02). -07 / 1/9766, 16.05., 2015 m. liepos 22 d. N ).

Atitinkamai, norint perskaičiuoti mokesčio bazę einamuoju ataskaitiniu (mokestiniu) laikotarpiu, būtina, kad klaidos (iškraipymo) ir jos atradimo laikotarpiu organizacija gautų pelną. Nesant pelno, mokesčio bazės ir mokesčio sumos perskaičiavimas atliekamas pagal bendrąją taisyklę, numatytą Rusijos Federacijos mokesčių kodekse, t.y. už laikotarpį, per kurį buvo padarytos klaidos (iškraipymai).

Nagrinėjamoje situacijoje, net jei palūkanos ir nepripažįstamos einamojo ataskaitinio (mokestinio) laikotarpio sąnaudose, organizacija patirs nuostolių. Todėl jei dabar padarote klaidą (nepripažįstate palūkanų sąnaudoms), tai ateityje, norėdami pripažinti išlaidas, vis tiek turėsite perskaičiuoti mokesčio bazę už laikotarpį, per kurį buvo padarytos klaidos.

Mokesčių administratorius, atlikdamas mokesčių deklaracijos (apskaičiavimo), kurioje deklaruojama atitinkamu ataskaitiniu (mokestiniu) laikotarpiu gautų nuostolių suma, įstatinį mokestinį patikrinimą, turi teisę reikalauti, kad mokesčių mokėtojas per penkias dienas pateiktų reikiamus paaiškinimus. pagrindžiantis gautų nuostolių dydį (TC RF).

Manome, kad organizacija mokesčių inspekcijai gali ginčytis dėl palūkanų įtraukimo į išlaidas šiais argumentais:

- nuostoliai atsispindi ataskaitose dėl to, kad organizacija dar nevykdo gamybinės veiklos (kuriamas (įsigyjamas) ilgalaikis turtas, ateityje tikimasi išleisti ir parduoti produkciją ir atitinkamai gauti pajamų;

- apmokestinimo tikslais turi būti atsižvelgta į su veiklos nesusijusias išlaidas kaip skolinių įsipareigojimų palūkanas ataskaitiniu (mokestiniu) laikotarpiu, su kuriuo jos susijusios;

- Rusijos finansų ministerijos paaiškinimai (įskaitant tuos, kurie siunčiami mokesčių inspekcijai) rodo, kad į skolinių įsipareigojimų palūkanas nėra atsižvelgiama pelno mokesčio tikslais nustatant pradinę nusidėvėjusio turto kainą;

- jei organizacijos patirtos išlaidos atitinka Rusijos Federacijos mokesčių kodekso kriterijus, į tokias išlaidas atsižvelgiama nustatant pajamų mokesčio bazę Rusijos Federacijos mokesčių kodekso nustatyta tvarka, neatsižvelgiant į pardavimų pajamų buvimas ar nebuvimas atitinkamu mokestiniu laikotarpiu 96-03-06-04);

- mokesčių mokėtojo patirtų išlaidų ekonominį pagrįstumą lemia ne faktinis pajamų gavimas konkrečiu ataskaitiniu (mokestiniu) laikotarpiu, o tokių išlaidų orientavimas į pajamų gavimą, tai yra ūkinės veiklos sąlygiškumas. mokesčių mokėtojas; išlaidų priėmimas mokesčių tikslais neatmestas tuo atveju, jei mokesčių mokėtojas patiria nuostolių dėl finansinės veiklos ataskaitiniu (mokestiniu) laikotarpiu (TC RF) (žr., pavyzdžiui, Rusijos finansų ministerijos 10.27 d. Arbitražo apeliacinio teismo 2016 m. liepos 27 d. N 19AP-2448/16).

Paruoštas atsakymas:

Teisinių konsultacijų paslaugų ekspertas GARANT

Arikovas Stepanas

Atsakymas praėjo kokybės kontrolę

Medžiaga parengta remiantis individualia konsultacija raštu, teikiama kaip Teisinių konsultacijų paslaugos dalis. Norėdami gauti daugiau informacijos apie paslaugą, susisiekite su savo vadybininku.

Palūkanų mokesčių apskaita

Pareigūnai nurodė (2015 m. kovo 23 d. raštas Nr. GD-4-3/4568), kad palūkanos ir gautos paskolos ilgalaikiam turtui įsigyti yra apskaitomos kaip ne veiklos sąnaudos (ĮPVĮ 2 p. 1 p., 265 str. Rusijos Federacijos mokesčių kodeksas). Kitaip tariant, tokios išlaidos nėra įtrauktos į pradinę objekto savikainą.

Tą pačią poziciją pareigūnai išsakė ir anksčiau (2013-06-11 raštai Nr. 03-03-06/1/21757, 2013-04-26 Nr. 03-03-06/1/14650, Rusijos federalinė mokesčių tarnyba miestui 2009 m. .08 Nr.20 -12/083116).

Taigi, papildomos išlaidos, susijusios su ilgalaikio turto įsigijimu, gali lemti apskaitos ir mokesčių apskaitos duomenų neatitikimą.

Palūkanų apskaita

Apskaitoje išlaidos, susijusios su paskolų gavimu ir naudojimu, yra atspindimos pagal PBU 15/2008 „Paskolų ir kreditų išlaidų apskaita“ taisykles. Įmonė tokias išlaidas gali nurašyti kaip kitas sąnaudas arba įtraukti jas į pradinę ilgalaikio turto savikainą, tačiau tik su sąlyga, kad toks turtas yra investicinis turtas (PBU 15/2008 7 straipsnis).

Investicinis turtas – tai turtas, kurio paruošimas naudoti reikalauja ilgo laiko ir didelių išlaidų įsigijimui, statybai ir gamybai. Tai, pavyzdžiui, nebaigtos statybos ir nebaigtos statybos objektai.

Kartu departamentas identifikuoja sąvokas „investicinis turtas“ ir „ilgalaikis turtas“ (Rusijos finansų ministerijos 2010 m. lapkričio 29 d. raštas Nr. 03-03-06 / 4/114).

Teismai paprastai sprendžia, kai investicinis turtas naudojamas ilgą laiką (2012 m. rugsėjo 3 d. Vakarų Sibiro apygardos federalinės antimonopolinės tarnybos nutarimas Nr. A27-20613 / 2011).

1. Palūkanų apskaita, jei objektas nėra investicinis turtas.

Palūkanos už paskolas ilgalaikiam turtui įsigyti apskaitoje parodomos kaip kitų sąnaudų dalis (debetinė sąskaita 91). Tokiu atveju apskaitos ir mokesčių apskaitos duomenys sutaps.

2. Palūkanų apskaita, jei objektas yra investicinis turtas.

Palūkanos už skolintas lėšas, panaudotas investiciniam turtui įsigyti (statyti, pagaminti), turi būti įtrauktos į jo pradinę savikainą (08 sąskaitos debetas). Ir čia yra neatitikimų tarp apskaitos ir mokesčių apskaitos duomenų.

Jei palūkanos neatsispindės pradinėje objektų, kurie yra investicinis turtas, savikainoje, įmonė neįvertins turto mokesčio mokesčio bazės.

Denisas Savinas,

Advokatų kontoros „Bazarovas, Golikovas ir partneriai“ mokestinė praktika

- Kiek sveria kiaulė arba kaip sužinoti jos masę be svarstyklių?

- Kinijoje gimė pirmieji genetiškai modifikuoti kūdikiai

- Bitcoin-Pizza – pica, kuri išgarsėjo visame pasaulyje

- Užsienio PMC Amerikos PMC

- Branduolinis lagaminas: įdomūs faktai Branduolinis lagaminas

- Kaip iš tikrųjų atgaivinti žaislą: būtini raganavimo veiksmai

- Visų iPad modelių apžvalga: specifikacijos ir palyginimas Kas geriau iPad ar iPhone 6

- Visų iPad modelių apžvalga: specifikacijos ir palyginimas

- Kokia yra visų iPhone modelių akumuliatoriaus talpa Kokia yra iPhone 7 akumuliatoriaus talpa

- Įdomūs faktai apie keliones laiku Filme tikri faktai apie keliones laiku

- Geriausi kompaktiški išmanieji telefonai pagal klientų atsiliepimus

- Kodėl išgėrus kavos skauda ar svaigsta galva?

- „Pinigų nėra, bet laikykis“: Medvedevo kelionė į Krymą buvo suskirstyta į kabutes

- Rusijos ir jos ginkluotųjų pajėgų kariniai pensininkai

- „Pinigų nėra, bet tu laikykis“: kaip Medvedevas įkvėpė Slepakovą

- Geriausios interneto paieškos sistemos

- Ar įmanoma ištrinti iš žmogaus atminties

- Kaip tai atsitiko: Ksenijos Sobchak „prezidentavimo“ chronologija

- Kodėl žaidimai sulėtėja jūsų kompiuteryje ir ką su tuo daryti?

- Kiek kainuoja LG televizorius?