கணக்கியல் தகவல். கணக்கியல் தகவல் பணி ஆடைகளை செயல்பாட்டிற்கு மாற்றுதல் 1s 8.3

1c இல் சிறப்பு ஆடைகளை எவ்வாறு கணக்கில் எடுத்துக்கொள்வது? 1C 8.3 இல் பணி ஆடைகளை எவ்வாறு வரவு வைப்பது? 1C இல் வேலை உடைகள் மற்றும் சிறப்பு உபகரணங்களுக்கான கணக்கியல்: கணக்கியல் 8.2 8.3 பகுதி I

வேலை உடைகள் மற்றும் சிறப்பு உபகரணங்களின் செயல்பாட்டிற்கு ரசீது மற்றும் பரிமாற்றம்

1 சி நிரலின் பயனர்களிடையே அவ்வப்போது எழும் சிக்கலைக் கருத்தில் கொள்வதற்கு இன்றைய கட்டுரையை அர்ப்பணிப்போம். அதாவது: "1C இல் வேலை ஆடைகளை எழுதுவது எப்படி? 1s 8.3 இல் பணி ஆடைகளை எவ்வாறு கணக்கில் எடுத்துக்கொள்வது? 1C இல் பணி ஆடைகளுக்கான கணக்கியல்: கணக்கியல் 8.2 8.3"

அத்தகைய கணக்கியலில் இயற்கைக்கு அப்பாற்பட்ட அல்லது சிறப்பு எதுவும் இல்லை, இருப்பினும், கேள்வி உள்ளது மற்றும் நடைபெறுகிறது. வேலை உடைகள் மற்றும் சிறப்பு உபகரணங்களின் ரசீதை எவ்வாறு பிரதிபலிப்பது, பணி ஆடைகளை சேவையிலிருந்து எழுதுவது எப்படி, வேலை ஆடைகளை எந்த கணக்கில் கணக்கில் எடுத்துக்கொள்வது, பணி ஆடைகளை செயல்பாட்டிற்கு மாற்றுவது எப்படி, கணக்கியல் மற்றும் வரிக் கணக்கியலில் பணி உடைகள் மற்றும் சிறப்பு உபகரணங்களின் விலையை எவ்வாறு செலுத்துவது - இன்றைய பாடத்தில் நாம் பதில்களைக் காணக்கூடிய கேள்விகள் இவை.

வேலைப்பாடுகளின் தலைப்பு புதியதல்ல, இது பல முறை விவாதிக்கப்பட்டது மற்றும் இணையத்தில் 1C 7.7 அல்லது 1C 8.2 இல் இந்த தலைப்புக்கு அர்ப்பணிக்கப்பட்ட பல்வேறு கட்டுரைகளைக் காணலாம். இருப்பினும், நேரம் பாய்கிறது மற்றும் 1C மாறுகிறது. இன்று நாம் ஒப்பீட்டளவில் புதிய 1C இடைமுகத்துடன் வேலை செய்வோம், அதாவது "டாக்ஸி" இடைமுகம், 1C பதிப்பு 8.3 இல் பயன்படுத்தப்படுகிறது.

எனவே ஆரம்பிக்கலாம்.

எங்கள் பாடத்தின் முதல் பகுதியில், வேலை உடைகள் மற்றும் சிறப்பு உபகரணங்களின் ரசீது, அத்துடன் வேலை உடைகள் மற்றும் சிறப்பு உபகரணங்களை செயல்பாட்டிற்கு மாற்றுவதைப் பார்ப்போம்.

பகுதி I

பிரதிபலிக்க வேலை ஆடைகளின் ரசீது"பொருட்கள் மற்றும் சேவைகளின் ரசீது" என்ற ஆவணத்தைப் பயன்படுத்துகிறோம். இது பின்வரும் பாதையில் அமைந்துள்ளது - பிரதான பக்கத்தில் இருப்பதால், வலது மெனுவில் உள்ள "கொள்முதல்கள்" உருப்படியைக் கிளிக் செய்து, பின்னர் "பொருட்கள் மற்றும் சேவைகளின் ரசீது" என்பதைத் தேர்ந்தெடுக்கவும்.

"பொருட்கள்" செயல்பாட்டு வகையுடன் ஒரு புதிய ஆவணத்தை நாங்கள் வரைகிறோம். வேலை ஆடைகளின் வருகையுடன், நீங்கள் சேவைகளை பதிவு செய்ய வேண்டியிருக்கும் போது, நீங்கள் "பொருட்கள், சேவைகள், கமிஷன்" பரிவர்த்தனை வகையைப் பயன்படுத்த வேண்டும். எனவே, "தயாரிப்புகள்".

புதிய ஆவணத்தின் தலைப்பை நிரப்பவும். எண் மற்றும் தேதி, கிடங்கு, எதிர் கட்சி மற்றும் ஒப்பந்தத்தை நாங்கள் குறிப்பிடுகிறோம். தேவையான கூறுகள் இல்லை என்றால், நாங்கள் புதிய ஒன்றை உருவாக்குகிறோம். பின்னர் அட்டவணைப் பிரிவில் வரிசைகளைச் சேர்க்கிறோம்.

முறையே "" அல்லது "சிறப்பு உபகரணங்கள்" கோப்புறையிலிருந்து உருப்படியைத் தேர்ந்தெடுக்கவும். குழுக்கள் ஒழுங்கமைக்கப்படவில்லை என்றால், நாங்கள் அவற்றை உருவாக்குகிறோம். இந்த நடவடிக்கை கட்டாயமானது அல்ல, ஆனால் உங்கள் சொந்த வசதிக்காக விரும்பத்தக்கது. எடுத்துக்காட்டாக, பூர்வாங்க அமைப்பு மற்றும் அத்தகைய குழுக்களின் அறிகுறிகளில், கணக்கியல் கணக்குகள் முன்பு குழுக்களில் உள்ளிடப்பட்டவற்றிலிருந்து தானாகவே மாற்றப்படும்.

தயாரிப்பு அட்டை ஒழுங்கமைக்கப்படவில்லை என்றால், நாங்கள் அதை உருவாக்குகிறோம். "" கட்டுரையில் பெயரிடல் கோப்பகத்துடன் எவ்வாறு செயல்படுவது என்பதை நாங்கள் விவாதித்தோம்.

அட்டவணைப் பகுதியின் வரிசைக்கான தரவை நாங்கள் குறிப்பிடுகிறோம் - விலை மற்றும் அளவு. ஒர்க்வேர் கணக்கு கணக்கு 10.10, VAT கணக்கு 19.03.

ஆவணத்தை உருவாக்கும் முடிவில், நாங்கள் ஒரு விலைப்பட்டியல் (தேவைப்பட்டால்) குறிப்பிடுகிறோம் மற்றும் பதிவு செய்கிறோம்.

நாங்கள் ஆவணத்தை வழிநடத்தி மூடுகிறோம்.

அடுத்து உங்களுக்குத் தேவை வேலை உடைகள் அல்லது சிறப்பு உபகரணங்களை உற்பத்திக்கு மாற்றவும். இந்த நோக்கத்திற்காக, "பொருட்களை செயல்பாட்டிற்கு மாற்றுதல்" என்ற ஆவணம் பயன்படுத்தப்படுகிறது. "கிடங்கு" தாவலின் உள்ளடக்கங்களுக்குச் செல்வதன் மூலம் அதைக் கண்டுபிடிப்போம். புதிய ஆவணத்தை உருவாக்குவோம்.

கிடங்கு மற்றும் அமைப்பைத் தேர்ந்தெடுத்து "உருவாக்கு" பொத்தானைக் கிளிக் செய்யவும்.

நிரல் தானாகவே தலைப்பின் தேவையான விவரங்களை நிரப்பும், ஆனால் நாம் செய்ய வேண்டியதெல்லாம், MOL அமைந்துள்ள யூனிட்டின் இருப்பிடத்தை உள்ளிடவும், பாதுகாப்பு ஆடை வழங்கப்படும்.

அட்டவணைப் பிரிவில் தரவை உள்ளிடுவது அடுத்த படியாகும். பரிமாற்றத்திற்குத் தேவையான பொருட்களைச் சேர்க்கவும்.

அளவு மற்றும் தனிப்பட்ட முறையில் நிரப்பவும்.

அடுத்த உருப்படியான "பயன்பாட்டின் நோக்கம்" எங்களிடமிருந்து சில கூடுதல் நடவடிக்கை தேவைப்படும். வேலை உடைகள் அல்லது செலவுகளுக்கான சிறப்பு உபகரணங்களின் விலையை செலுத்தும் முறையைப் பிரதிபலிக்க இந்தத் தரவு பயன்படுத்தப்படுகிறது. அதை நிரப்புவது கட்டாயமாகும்.

அட்டவணைப் பகுதியில் உள்ளமைக்கப்பட்ட பொத்தானைத் தேர்ந்தெடுப்பதன் மூலம் பயன்பாட்டின் நோக்கத்தைச் சேர்ப்போம்.

வேலை உடைகள் 12 மாதங்களுக்கு தேய்மானம் என்பதை கவனத்தில் கொள்ள வேண்டும். இது சரக்குகளாகக் கணக்கிடப்படுகிறது மற்றும் செயல்பாட்டிற்கு மாற்றப்படும்போது கணக்கியல் மற்றும் வரிக் கணக்கியல் இரண்டிலும் ஒரே நேரத்தில் எழுதப்படும். பயனுள்ள ஆயுட்காலம் 12 மாதங்களுக்கு மேல் இருந்தால், கணக்கியலில், வேலை செய்யும் உடைகள் பயன்பாட்டின் காலத்தைப் பொறுத்து நேராக வரி அடிப்படையில் எழுதப்படும். வரிக் கணக்கியலில், வேலை செய்யும் உடைகள் செயல்பாட்டிற்கு வரும்போது பொருள் செலவுகளாகவும் எழுதப்படும். வேலை ஆடைகளின் விலை 40 ஆயிரத்தை தாண்டினால், அது ஒரு நிலையான சொத்தாக கணக்கில் எடுத்துக்கொள்ளப்படுகிறது.

புதிய ஒன்றை உருவாக்கலாம் அல்லது ஏற்கனவே உள்ள பயன்பாட்டு நோக்கத்தைத் தேர்ந்தெடுக்கலாம்.

நாங்கள் பெயரை நிரப்புகிறோம், அதில் இந்த வகை நோக்கம் கொண்ட பயன்பாட்டை வேறுபடுத்தும் அம்சங்களைக் குறிப்பிடுவது விரும்பத்தக்கது; வெளியீட்டுத் தரத்தின்படி அளவைக் குறிப்பிடுகிறோம். எங்கள் விஷயத்தில் இது -1 பிசி. அடுத்து, எங்கள் உதாரணத்திற்கு நேரியல் செலவுத் திருப்பிச் செலுத்தும் முறையை அறிமுகப்படுத்துகிறோம். மாதங்களில் காலத்தையும் செலவுகளை பிரதிபலிக்கும் முறையையும் (20 அல்லது 25 கணக்குகள்) குறிப்பிடுகிறோம்.

ஆவணத்தை ஸ்வைப் செய்து மூடவும். இடுகையிடப்படும் போது, ஆவணம் 10.10 மற்றும் 10.11 கணக்குகளுக்கு இடுகைகளை உருவாக்கும், அத்துடன் செல்வக் கணக்கியல் கணக்குகளின் பற்றுக்கும்.

கட்டுமானத் தொழிலாளர்கள் மற்றும் தொழிற்சாலைத் தொழிலாளர்களுக்கு மட்டுமே வேலை ஆடைகள் வழங்கப்படுகின்றன என்று நீங்கள் நம்பினால், டிசம்பர் 09, 2014 எண் 997n தேதியிட்ட ரஷ்ய தொழிலாளர் அமைச்சகத்தின் ஆணையால் அங்கீகரிக்கப்பட்ட தரநிலை தரங்களைப் பாருங்கள். மற்றவற்றுடன், நீங்கள் நிலைகளின் பட்டியலில் பார்ப்பீர்கள்: டிரைவர், காப்பக நிபுணர், கணினி ஆபரேட்டர், ஏற்றி, தொழில்நுட்ப வல்லுநர், விநியோக மேலாளர், உணவு அல்லாத பொருட்களின் விற்பனையாளர், இது கிட்டத்தட்ட எந்த நிறுவனத்திலும் இருக்கலாம்.

பாதுகாப்பான நிலைமைகள் மற்றும் தொழிலாளர் பாதுகாப்பை ஒழுங்கமைக்க முதலாளி பொறுப்பு என்பதால், ஊழியர்களுக்கு தனிப்பட்ட பாதுகாப்பு உபகரணங்கள் வழங்கப்பட வேண்டும். இந்த கட்டுரை உங்கள் நிறுவனத்தில் பணி ஆடைகளின் கணக்கை ஒழுங்கமைக்க உதவும்.

1. தொழிலாளர்களுக்கு சிறப்பு ஆடைகளை வழங்குவதற்கான தரநிலைகள்

2. வேலை ஆடைகளை இலவசமாக வழங்குவதற்கான அட்டை

3. வேலை ஆடைகளின் கணக்கியலுக்கான இடுகைகள்

4. கணக்கியலில் வேலை ஆடைகளை எழுதுதல்

5. உதாரணம்

6. வரி கணக்கியலில் வேலை ஆடைகளை எழுதுதல்

7. 1s இல் பணி ஆடைகளுக்கான கணக்கியல் 8.3

8. எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்தி ஒரு நிறுவனத்தில் பணி ஆடைகளுக்கான கணக்கியல்

9. பயன்படுத்த முடியாத வேலை ஆடைகளை எப்படி எழுதுவது

10. ஒரு பணியாளரை பணிநீக்கம் செய்யும் போது ஒட்டுமொத்தமாக

எனவே, வரிசையில் செல்லலாம். நீண்ட கட்டுரையைப் படிக்க உங்களுக்கு நேரம் இல்லையென்றால், கீழே உள்ள குறுகிய வீடியோவைப் பாருங்கள், அதில் இருந்து கட்டுரையின் தலைப்பைப் பற்றிய அனைத்து முக்கியமான விஷயங்களையும் நீங்கள் அறிந்து கொள்வீர்கள்.

(வீடியோ தெளிவாக இல்லை என்றால், வீடியோவின் கீழே ஒரு கியர் உள்ளது, அதைக் கிளிக் செய்து 720p தரத்தைத் தேர்ந்தெடுக்கவும்)

வீடியோவில் இருப்பதை விட கட்டுரையில் தலைப்பை மேலும் விரிவாக விவாதிப்போம்.

1. தொழிலாளர்களுக்கு சிறப்பு ஆடைகளை வழங்குவதற்கான தரநிலைகள்

ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீட்டின் கட்டுரைகள் 212, 221 இல் குறிப்பிடப்பட்டுள்ள சிறப்பு ஆடைகளை வழங்குவதற்கு முதலாளி கடமைப்பட்டவர்:

- வேலையில் ஈடுபட்டுள்ள தொழிலாளர்கள் தீங்கு விளைவிக்கும் அல்லது ஆபத்தான நிலைமைகள்தொழிலாளர்;

- வேலையில் ஈடுபட்டுள்ள தொழிலாளர்கள் சிறப்பு வெப்பநிலை நிலைகள் அல்லது மாசுபாட்டுடன் தொடர்புடையவை.

தொழிலாளர்களுக்கு சிறப்பு ஆடைகளை வழங்குவதை ஒழுங்குபடுத்தும் ஆவணம், ஜூன் 1, 2009 தேதியிட்ட ரஷ்யாவின் சுகாதார மற்றும் சமூக மேம்பாட்டு அமைச்சகத்தின் உத்தரவால் அங்கீகரிக்கப்பட்ட சிறப்பு ஆடை, சிறப்பு காலணிகள் மற்றும் பிற தனிப்பட்ட பாதுகாப்பு உபகரணங்களுடன் தொழிலாளர்களை வழங்குவதற்கான இடைநிலை விதிகள் ஆகும். 290n. இது நிறுவப்பட்டுள்ளது வழங்கல் தேவைகள்தனிப்பட்ட பாதுகாப்பு உபகரணங்கள் (PPE):

- பிபிஇ சான்றிதழைப் பெற வேண்டும் மற்றும் இணக்கத்தை உறுதிப்படுத்த வேண்டும்;

- PPE ஆனது நிறுவனத்தின் செலவில் அல்லது தற்காலிக பயன்பாட்டிற்காக குத்தகை ஒப்பந்தத்தின் கீழ் வாங்கப்படுகிறது;

- நிலையான தரநிலைகளின்படி மற்றும் வேலை நிலைமைகளின் சிறப்பு மதிப்பீட்டின் முடிவுகளின் அடிப்படையில் PPE இலவசமாக வழங்கப்படுகிறது

- ஒரு நிறுவனம், ஒரு உள்ளூர் சட்டத்தில், தொழிலாளர்களுக்கு தரமானவற்றை மீறும் பாதுகாப்பு ஆடைகளை வழங்குவதற்கு அதன் சொந்த தரங்களை நிறுவ முடியும், மேலும் ஒரு வகை பாதுகாப்பு ஆடைகளை அதே அளவிலான பாதுகாப்போடு மாற்றலாம்.

பணியாளர் அட்டவணையில் கிடைக்கும் பதவிகளுக்கான சிறப்பு ஆடைகளை தொழிலாளர்களுக்கு வழங்குவதற்கான தரநிலைகளை நீங்கள் சரிபார்க்கலாம் பின்வரும் ஆவணங்கள்:

- டிசம்பர் 9, 2014 எண் 997n தேதியிட்ட ரஷ்யாவின் தொழிலாளர் அமைச்சகத்தின் ஆணையால் அங்கீகரிக்கப்பட்ட நிலையான தரநிலைகள் - அனைத்து வகையான பொருளாதார நடவடிக்கைகளின் குறுக்கு வெட்டு தொழில்கள் மற்றும் பதவிகளில் உள்ள தொழிலாளர்களுக்கு;

- டிசம்பர் 31, 1997 எண் 70 தேதியிட்ட தொழிலாளர் அமைச்சகத்தின் தீர்மானத்தால் அங்கீகரிக்கப்பட்ட ஊழியர்களுக்கு சூடான வேலை ஆடைகள் மற்றும் காலணிகளை வழங்குவதற்கான தரநிலைகள் - காலநிலை மண்டலங்களின்படி, பொருளாதாரத்தின் அனைத்து துறைகளுக்கும் ஒரே மாதிரியானவை;

- ஏப்ரல் 20, 2006 எண் 297 தேதியிட்ட சுகாதார மற்றும் சமூக மேம்பாட்டு அமைச்சகத்தின் ஆணையால் அங்கீகரிக்கப்பட்ட நிலையான வழங்கல் தரநிலைகள் - பொருளாதாரத்தின் அனைத்து துறைகளிலும் உள்ள தொழிலாளர்களுக்கு சான்றளிக்கப்பட்ட சிறப்பு உயர்-தெரிவு சமிக்ஞை ஆடைகளுக்கு;

- தொழில்துறை தரநிலைகள் (உதாரணமாக, கட்டுமானம், மருத்துவம், உற்பத்தி நடவடிக்கைகள், வங்கிகள், வீட்டுவசதி மற்றும் வகுப்புவாத சேவைகள் போன்றவை).

- பணி நிலைமைகளின் சிறப்பு மதிப்பீடு குறித்த அறிக்கையின் IV பிரிவில் (ஜனவரி 24, 2014 N 33n தேதியிட்ட ரஷ்யாவின் தொழிலாளர் அமைச்சகத்தின் உத்தரவுக்கு பின் இணைப்பு எண் 3).

இந்த ஆவணங்களில், ஒவ்வொரு பதவிக்கும், தொழிலுக்கும், ஒரு வருடத்திற்கு ஊழியர்களுக்கு வழங்கப்பட வேண்டிய வகை மற்றும் அளவு ஆகியவற்றின் அடிப்படையில் சிறப்பு ஆடைகளின் பட்டியலை நீங்கள் காணலாம்.

சிறப்பு ஆடைகள் வழங்கப்படும் பதவிகளின் பட்டியலையும் வழங்குவதற்கான தரநிலைகளையும் நிறுவனம் அங்கீகரிக்க வேண்டும். இது மேலாளரின் உத்தரவு அல்லது வேலைவாய்ப்பு அல்லது கூட்டு ஒப்பந்தத்தின் இணைப்பாக இருக்கலாம்.

வரிசையின் இணைப்பு:

ஒரு பணியாளரை பணியமர்த்தும்போது, அவர்கள் அணிய வேண்டிய தனிப்பட்ட பாதுகாப்பு உபகரணங்களைப் பற்றி முதலாளி பணியாளருக்கு தெரிவிக்க வேண்டும். தொழிலாளர்களுக்கு வேலை ஆடைகளை வழங்குவதற்கான விதிகள் மற்றும் அவரது தொழில் மற்றும் பதவிக்கு ஏற்ப பிபிஇ வழங்குவதற்கான நிலையான தரநிலைகளை அவர் படித்ததாக ஊழியர் கையொப்பமிடுகிறார்.

2. வேலை ஆடைகளை இலவசமாக வழங்குவதற்கான அட்டை

பணியாளர்களுக்கு பணி ஆடைகளை வழங்கும்போது, பணியாளரின் பாலினம், உயரம் மற்றும் அளவு மற்றும் அவரது பணியின் தன்மை ஆகியவற்றை கணக்கில் எடுத்துக்கொள்ள வேண்டும். வேலை உடைகள் மற்றும் அவர்களின் சேவை வாழ்க்கை வழங்குவதற்கான தரநிலைகளை கட்டுப்படுத்த, நிரப்பவும் தனிப்பட்ட பாதுகாப்பு உபகரணங்களை வழங்குவதற்கான தனிப்பட்ட அட்டைஒவ்வொரு பணியாளருக்கும். வேலை ஆடைகளை இலவசமாக வழங்குவதற்கான அட்டையின் வடிவம் இடைநிலை விதிகள் (ஜூன் 1, 2009 எண் 290n தேதியிட்ட ரஷ்யாவின் சுகாதார மற்றும் சமூக மேம்பாட்டு அமைச்சகத்தின் ஆணை) மூலம் அங்கீகரிக்கப்பட்டுள்ளது.

தனிப்பட்ட அட்டைகளை காகிதம் அல்லது மின்னணு வடிவத்தில் பராமரிக்க இடைநிலை விதிகள் அனுமதிக்கின்றன. திட்டத்தில் பிபிஇ வழங்குவதற்கான தனிப்பட்ட பதிவு அட்டையை நிரப்பும்போது, ரசீதில் பணியாளரின் கையொப்பத்திற்குப் பதிலாக, முதன்மை ஆவணத்தின் விவரங்களுக்கு ஒரு குறிப்பு செய்யப்படுகிறது, அதில் பிபிஇ ரசீதில் பணியாளரின் கையொப்பம் உள்ளது (எடுத்துக்காட்டாக, உரிமைகோரல் விலைப்பட்டியல் M-11).

PPE பணியாளர்களால் எல்லா நேரத்திலும் பயன்படுத்தப்படாவிட்டால், ஆனால் குறிப்பிட்ட வேலையின் காலத்திற்கு தேவைப்பட்டால், "கடமை" என்று குறிக்கப்பட்ட பாதுகாப்பு ஆடைகளை இலவசமாக வழங்குவதற்கான அட்டை அவர்களுக்கு வழங்கப்படுகிறது.

வேலை ஆடைகளின் இயக்கத்திற்கான செயல்பாடுகளை பதிவு செய்யும் போது, கணக்கியல் துறை, ஒரு விதியாக, இடமாற்றங்கள் ஆவணங்கள்ஒருங்கிணைந்த படிவங்களின்படி (அக்டோபர் 30, 1997 எண். 71a தேதியிட்ட ரஷ்ய கூட்டமைப்பின் மாநில புள்ளிவிவரக் குழுவின் தீர்மானத்தால் அங்கீகரிக்கப்பட்டது):

- எண் MB-2 "குறைந்த மதிப்பு மற்றும் தேய்மான பொருட்களுக்கான பதிவு அட்டை";

- எண். MB-4 "குறைந்த மதிப்பு மற்றும் தேய்மானப் பொருட்களை அப்புறப்படுத்தும் செயல்" பயன்படுத்த முடியாததாகிவிட்ட வேலை ஆடைகளை எழுதுவதற்குக் கணக்கு;

- எண் MB-7 "வேலை உடைகள், பாதுகாப்பு காலணிகள் மற்றும் பாதுகாப்பு சாதனங்களை வழங்குவதற்கான பதிவு தாள்" - பயன்பாட்டிற்காக பணியாளர்களுக்கு தனிப்பட்ட பாதுகாப்பு உபகரணங்களை வழங்குவதை பதிவு செய்ய;

- எண். MB-8 "குறைந்த மதிப்பு மற்றும் அணியக்கூடிய பொருட்களை எழுதுவதற்கான சட்டம்" - தேய்ந்துபோன மற்றும் தனிப்பட்ட பாதுகாப்பு உபகரணங்களை மேலும் பயன்படுத்துவதற்குப் பொருத்தமற்றவற்றை எழுதுவதற்கு கணக்கு.

நிறுவனத்தின் செயல்பாடுகள் மற்றும் வழங்கப்பட்ட தனிப்பட்ட பாதுகாப்பு உபகரணங்களின் பிரத்தியேகங்களை கணக்கில் எடுத்துக்கொண்டு, பணி ஆடைகளுக்கான கணக்கியல் முதன்மை ஆவணங்களின் ஒத்த வடிவங்களை நிறுவனங்களே உருவாக்கலாம். எடுத்துக்காட்டாக, வேலை ஆடைகளை எழுதுவதற்கான ஒரு செயல் இப்படி இருக்கலாம்.

3. வேலை ஆடைகளின் கணக்கியலுக்கான இடுகைகள்

டிசம்பர் 26, 2002 N 135n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் உத்தரவால் அங்கீகரிக்கப்பட்ட வழிமுறை வழிமுறைகளின்படி, பாதுகாப்பு ஆடைகள் மற்றும் பிற பாதுகாப்பு உபகரணங்களின் பதிவுகளை நிறுவனங்கள் பராமரிக்கின்றன.

ஒரு நிறுவனத்தில் பணி ஆடைகளுக்கான கணக்கியல் மற்றும் கணக்கியல் கணக்கு எந்த சொத்துகளில் PPE அடங்கும் என்பதைப் பொறுத்தது. முறையான வழிகாட்டுதல்கள் சிறப்பு ஆடைகளை கணக்கில் எடுத்துக்கொள்ள பரிந்துரைக்கின்றன சரக்குகளின் ஒரு பகுதியாக, பயன்பாட்டின் காலம் மற்றும் செலவு ஆகியவற்றைப் பொருட்படுத்தாமல். ஆனால் கணக்கியல் கொள்கையில் ஒரு பகுதியாக நிறுவனத்தில் பணி ஆடைகளின் கணக்கியலை வழங்க முடியும் நிலையான சொத்துக்கள்.

ஒவ்வொரு விருப்பத்திலும் நிறுவனத்தில் பணி ஆடைகளின் கணக்கியல் மற்றும் இடுகையிடல் அம்சங்கள் அட்டவணையில் காட்டப்பட்டுள்ளன.

| MPZ இன் ஒரு பகுதியாக ஒட்டுமொத்தங்கள் | OS இல் ஒட்டுமொத்தமாக சேர்க்கப்பட்டுள்ளது | தற்காலிக பயன்பாட்டிற்காக வேலை செய்யும் ஆடைகள் | |

| பண்புக்கூறு அளவுகோல்கள் | அவற்றின் செலவு மற்றும் பயன்பாட்டின் காலத்தைப் பொருட்படுத்தாமல் | பயன்பாட்டின் காலம் ஒரு வருடத்திற்கும் மேலாகும் மற்றும் செலவு 40,000 ரூபிள் ஆகும். (அல்லது சொத்துக்களை நிலையான சொத்துகளாக அங்கீகரிப்பதற்கான பிற நிறுவப்பட்ட மதிப்பு) | வாடகை ஒப்பந்தத்தின் கீழ் வேலை ஆடைகளின் ரசீது |

| நிறுவனத்தில் பணி ஆடைகளுக்கான கணக்கியல் | 10 "சிறப்பு உபகரணங்கள் மற்றும் சிறப்பு ஆடைகள்" | 01 "நிலையான சொத்துக்கள்" | பேலன்ஸ் ஷீட் கணக்கில் 002 "இன்வெண்டரி சொத்துக்கள் பாதுகாப்பிற்காக ஏற்றுக்கொள்ளப்பட்டது" |

| அடிப்படை (முதன்மை ஆவணங்கள்) | ரசீது ஆர்டர் எஃப். M-4, அக்டோபர் 30, 1997 N 71a தேதியிட்ட ரஷ்யாவின் மாநில புள்ளிவிவரக் குழுவின் தீர்மானத்தால் அங்கீகரிக்கப்பட்டது | OS பொருளை ஏற்றுக்கொள்வது மற்றும் மாற்றுவது f. OS-1, ஜனவரி 21, 2003 N 7 தேதியிட்ட ரஷ்ய கூட்டமைப்பின் மாநில புள்ளிவிவரக் குழுவின் தீர்மானத்தால் அங்கீகரிக்கப்பட்டது | இடமாற்றம் மற்றும் ஏற்றுக்கொள்ளும் சான்றிதழ் |

| பதிவு செலவு | உண்மையான செலவில், கையகப்படுத்துதல் அல்லது உற்பத்திக்கான உண்மையான செலவுகளின் அளவு | ஒப்பந்தத்தில் வழங்கப்பட்ட மதிப்பீட்டில் அல்லது அவற்றின் உரிமையாளருடன் ஒப்புக் கொள்ளப்பட்ட மதிப்பீட்டில் | |

| வேலை ஆடைகளை வாங்குவதற்கான கணக்கிற்கான இடுகைகள் | டெபிட் 10-10 "கிடங்கில் உள்ள சிறப்பு உபகரணங்கள் மற்றும் சிறப்பு ஆடைகள்" கடன் 60,71,76 - சிறப்பு ஆடைகள் மூலதனமாக்கப்பட்டது | டெபிட் 08 "நடப்பு அல்லாத சொத்துக்களில் முதலீடு" கடன் 60,71,76 - மூலதனப்படுத்தப்பட்ட தனிப்பட்ட பாதுகாப்பு உபகரணங்கள் டெபிட் 01 "நிலையான சொத்துக்கள்" கடன் 08 - நிலையான சொத்துக்களில் தனிப்பட்ட பாதுகாப்பு உபகரணங்கள் சேர்க்கப்பட்டுள்ளன |

டெபிட் 002 "இன்வெண்டரி சொத்துக்கள் பாதுகாப்பிற்காக ஏற்றுக்கொள்ளப்பட்டது" |

| நெறிமுறை செயல் | டிசம்பர் 26, 2002 N 135n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் ஆணையால் அங்கீகரிக்கப்பட்ட வழிமுறை வழிமுறைகளின் பிரிவு 11, டிசம்பர் 28, 2001 N 119n தேதியிட்ட ரஷ்ய கூட்டமைப்பின் நிதி அமைச்சகத்தின் ஆணையால் அங்கீகரிக்கப்பட்ட தொழில்துறை உற்பத்தியைக் கணக்கிடுவதற்கான வழிகாட்டுதல்கள் |

டிசம்பர் 26, 2002 N 135n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் உத்தரவால் அங்கீகரிக்கப்பட்ட வழிகாட்டுதல்களின் பிரிவு 9, PBU 6/01 "நிலையான சொத்துக்களுக்கான கணக்கு", மார்ச் 30, 2001 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் ஆணையால் அங்கீகரிக்கப்பட்டது N 26n ரஷ்ய கூட்டமைப்பின் நிதி அமைச்சகத்தின் கடிதம் 05/12/2003 எண் 16-00- 14/159 |

டிசம்பர் 26, 2002 N 135n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் உத்தரவால் அங்கீகரிக்கப்பட்ட வழிகாட்டுதல்களின் பிரிவு 12 |

4. கணக்கியலில் வேலை ஆடைகளை எழுதுதல்

கணக்கியலில் பணி ஆடைகளை எழுதுவதற்கான இடுகைகள், அவை ரசீதில் பதிவுசெய்யப்பட்ட கணக்கைப் பொறுத்தது.

விருப்பம் 1. 12 மாதங்களுக்கும் மேலான பயனுள்ள ஆயுளுடன் சரக்குகளில் சேர்க்கப்பட்டுள்ள பணி ஆடைகளை எழுதுதல்

- தனிப்பட்ட பாதுகாப்பு உபகரணங்களின் விலை வழிகாட்டுதல்களின் 26 வது பிரிவின்படி பயன்பாட்டின் முழு காலத்திலும் நேரியல் செலவாக எழுதப்பட்டுள்ளது.

- டெபிட் 10-11 "சிறப்பு உபகரணங்கள் மற்றும் செயல்பாட்டில் உள்ள சிறப்பு ஆடைகள்" கடன் 10-10 "கிடங்கில் சிறப்பு உபகரணங்கள் மற்றும் சிறப்பு ஆடைகள்" - தற்காலிக பயன்பாட்டிற்காக பணியாளருக்கு மாற்றப்படும் சிறப்பு ஆடை

- டெபிட் 20, 26, 44 கிரெடிட் 10-11 “சிறப்பு உபகரணங்கள் மற்றும் சிறப்பு ஆடைகள் பயன்பாட்டில் உள்ளன” - கணக்கியலில் சிறப்பு ஆடைகளை பகுதியளவு எழுதுதல் செலவுகளாக (பிபிஇ பயன்படுத்தும் காலத்தில் மாதந்தோறும்)

விருப்பம் 2. 12 மாதங்களுக்கும் குறைவான சேவை வாழ்க்கை கொண்ட தொழில்துறை உபகரணங்களின் ஒரு பகுதியாக வேலை ஆடைகளை அகற்றுதல்

- பணிச்சூழலின் விலையானது, பணியாளருக்கு வழங்கப்பட்ட நேரத்தில், வழிமுறைகளின் 21வது பிரிவுக்கு இணங்க செலவழிக்கப்படுகிறது. கணக்கியல் நோக்கங்களுக்காக நிறுவனத்தின் கணக்கியல் கொள்கைகளில் இந்த விதி பொறிக்கப்பட வேண்டும்.

- டெபிட் 20, 26, 44 கிரெடிட் 10-10 “கிடங்கில் உள்ள சிறப்பு உபகரணங்கள் மற்றும் சிறப்பு ஆடைகள்” - ஒரு பணியாளருக்கு மாற்றப்படும்போது செலவினங்களாக கணக்கியலில் சிறப்பு ஆடைகளை எழுதுதல்

- ஊழியர்களால் பயன்படுத்தப்படும் மற்றும் செலவினங்களாக எழுதப்பட்ட ஒரு நிறுவனத்தில் பணி ஆடைகளுக்கான கணக்கியல் "பயன்பாடுகளில் உள்ள வேலை உடைகள்" (வழிகாட்டுதல்களின் பிரிவு 23) இல் ஆஃப்-பேலன்ஸ் ஷீட் கணக்கில் மேற்கொள்ளப்படலாம்.

விருப்பம் 3.நிலையான சொத்துக்களில் சேர்க்கப்பட்டுள்ள வேலை ஆடைகளின் விலையை எழுதுதல்

- வேலை ஆடைகளின் விலை தேய்மானம் மூலம் செலவழிக்கப்படுகிறது

- டெபிட் 20,26,44 கிரெடிட் 02 “நிலையான சொத்துக்களின் தேய்மானம்” - தேய்மானம் பயன்படுத்தப்படும் காலத்தில் மாத அடிப்படையில் வேலை ஆடைகளின் விலையில் கணக்கிடப்படுகிறது.

5. உதாரணம்

டிசம்பர் 5, 2016 அன்று, Tachka LLC சேவை மையத்தில், கார் பழுதுபார்க்கும் மெக்கானிக் கோஸ்லோவுக்கு சிறப்பு ஆடை வாங்கப்பட்டது: கலப்பு துணிகளால் செய்யப்பட்ட ஒரு பாதுகாப்பு வழக்கு, 1 பிசி. RUB 4,500.00 விலையில், கையுறைகள் 1 ஜோடி RUB 420.00, பாதுகாப்பு கண்ணாடிகள் 1 pc. RUR 6,500.00 ஒவ்வொன்றும், காப்பிடப்பட்ட ஜாக்கெட் 1 pc. RUR 5,600 ஒவ்வொன்றும், காப்பிடப்பட்ட கால்சட்டை 1 pc. 3800.00 ரூபிள், உணர்ந்தேன் பூட்ஸ் 4800.00 ரூபிள்.

டிசம்பர் 11, 2016 அன்று பணியாளருக்கு ஒட்டுமொத்தங்கள் வழங்கப்பட்டன. அங்கீகரிக்கப்பட்ட தரநிலைகளின்படி, ஒரு வழக்கு, கையுறைகள், கண்ணாடிகள் ஆகியவற்றின் பயன்பாட்டின் காலம் 12 மாதங்களுக்கும் குறைவானது, ஒரு காப்பிடப்பட்ட ஜாக்கெட், கால்சட்டை - 30 மாதங்கள், உணர்ந்த பூட்ஸ் - 36 மாதங்கள்.

டெபிட் 10-10 "கிடங்கில் சிறப்பு உபகரணங்கள் மற்றும் சிறப்பு ஆடைகள்" கடன் 60 - 25,620.00 ரூப். (4500+420+6500+5600+3800+4800) — பணி ஆடைகள் கிடங்கில் வைக்கப்பட்டுள்ளன

டெபிட் 26 கிரெடிட் 10-10 - 11420.00 ரப். (4500+420+6500) மெக்கானிக்கிற்கு வழங்கப்பட்ட சூட், கையுறை, கண்ணாடி ஆகியவற்றின் விலை செலவுகளாக எழுதப்பட்டது.

டெபிட் 10-11 "சிறப்பு உபகரணங்கள் மற்றும் சிறப்பு ஆடைகள் பயன்பாட்டில் உள்ளன" கடன் 10-10 - RUB 14,200.00. (5600+3800+4800) — பணியாளருக்கு இன்சுலேட்டட் ஜாக்கெட், இன்சுலேட்டட் கால்சட்டை, ஃபீல் பூட்ஸ் வழங்கப்பட்டது

டெபிட் 26 கிரெடிட் 10-11 "சிறப்பு உபகரணங்கள் மற்றும் பயன்பாட்டில் உள்ள சிறப்பு ஆடைகள்" 446.67 ரூபிள். (5600/30+3800/30+4800/36) - 12 மாதங்களுக்கும் மேலாக பயன்படுத்தப்படும் வேலை ஆடைகளின் விலையின் பகுதியளவு எழுதுதல்.

6. வரி கணக்கியலில் வேலை ஆடைகளை எழுதுதல்

தனிநபர் பாதுகாப்பு உபகரணங்களின் விலை வருமான வரி தளத்தை குறைக்கும் செலவுகளாக எழுதப்படலாம். ஆனால் வரிக் கணக்கியலில் வேலை ஆடைகளை எழுதுவது PPE இன் இலவச வெளியீட்டிற்கான தரங்களால் வரையறுக்கப்பட்டுள்ளது: நிலையானது அல்லது பணி நிலைமைகளின் சிறப்பு மதிப்பீட்டின் முடிவுகளின் அடிப்படையில் நிறுவனத்தால் அங்கீகரிக்கப்பட்டது. இந்த நிலைப்பாட்டை நிதி அமைச்சகம் நவம்பர் 25, 2014 தேதியிட்ட கடிதம் எண். 03-03-06/1/59763 மற்றும் பிப்ரவரி 16, 2012 தேதியிட்ட எண். 03-03-06/4/8 ஆகியவற்றில் வெளிப்படுத்தியுள்ளது.

வரி நோக்கங்களுக்காக, வேலை ஆடைகளின் பிரதிபலிப்பு அதன் செலவு மற்றும் சேவை வாழ்க்கையைப் பொறுத்தது:

- என மதிப்பிழந்த சொத்து:

- பின்வரும் நிபந்தனைகளுக்கு உட்பட்டு: 100 ஆயிரம் ரூபிள்களுக்கு மேல் செலவாகும், 12 மாதங்களுக்கும் மேலாக பயன்படுத்தப்படும் காலம்;

- பயனுள்ள வாழ்நாளில் மாதந்தோறும் தேய்மானத்தைக் கணக்கிடுவதன் மூலம் ரைட்-ஆஃப் மேற்கொள்ளப்படுகிறது

- சேர்க்கப்பட்டுள்ளது பொருள் செலவுகள்:

- பயன்பாட்டின் காலம் 12 மாதங்களுக்கும் குறைவாக இருந்தால், வேலை ஆடைகளின் விலை ஏதேனும் இருக்கலாம்;

- வருமான வரிக்கான ஒரு அறிக்கையிடல் காலத்திற்கு அப்பால் இந்த காலம் நீட்டிக்கப்பட்டால், பணியாளருக்கு வழங்கப்பட்ட நேரத்தில் அல்லது செயல்பாட்டுக் காலத்தில் சமமாக செலவழிக்கப்படும். இந்த செயல்முறை பத்திகளில் வழங்கப்படுகிறது. 3 பக் 1 கலை. 254 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு. நிறுவனம் பயன்படுத்தும் விருப்பம் வரி நோக்கங்களுக்காக கணக்கியல் கொள்கையில் நிர்ணயிக்கப்பட்டுள்ளது.

7. 1s இல் பணி ஆடைகளுக்கான கணக்கியல் 8.3

1C திட்டத்தில்: கணக்கியல் 8வது பதிப்பு. 3.0, வேலை உடைகள் மற்றும் பிற தனிப்பட்ட பாதுகாப்பு உபகரணங்களின் ரசீது, வெளியீடு மற்றும் எழுதுதல் ஆகியவற்றிற்கான கணக்கியலை நீங்கள் ஒழுங்கமைக்கலாம். நிரலை எவ்வாறு பயன்படுத்துவது என்பதற்கான வழிமுறைகளுக்கு, வீடியோவைப் பார்க்கவும்.

8. எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்தி ஒரு நிறுவனத்தில் பணி ஆடைகளுக்கான கணக்கியல்

எளிமையான வரி முறையிலும், பொது அமைப்பிலும் பாதுகாப்பு ஆடைகளுக்கான கணக்கியல், பாதுகாப்பு உபகரணங்கள் எவ்வாறு கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன என்பதைப் பொறுத்தது. எளிமைப்படுத்தல் வருமானம் மற்றும் செலவுகளை அங்கீகரிக்கும் பண முறையைப் பயன்படுத்துவதால், வேலை உடைகள் செலுத்தப்பட வேண்டும்.

வேலை உடைகள் பொருட்களாகக் கணக்கிடப்பட்டால், அவற்றின் செலவு எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் செலவினங்களில் சேர்க்கப்படும் மற்றும் ஒரு நேரத்தில் கணக்கியலை ஏற்றுக்கொண்ட பிறகு.

PPE முக்கிய வழிமுறையாக ஏற்றுக்கொள்ளப்பட்டால், எளிமைப்படுத்தப்பட்ட வரி அமைப்பில் நிறுவனத்தில் பணி ஆடைகளின் கணக்கியல் கலையின் பத்தி 3 இன் படி மேற்கொள்ளப்படுகிறது. 346.16, நொடி. 4 பக் 2 டீஸ்பூன். 346.17 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு. பணி ஆடைகளின் விலை, கட்டணத் தொகையில் அறிக்கையிடல் காலத்தின் கடைசி நாளில் செலவுகளில் சேர்க்கப்பட்டுள்ளது.

9. பயன்படுத்த முடியாத வேலை ஆடைகளை எப்படி எழுதுவது

பாதுகாப்பு ஆடைகள் பயன்படுத்த முடியாததாகிவிட்டால் மற்றும் அதன் பயனுள்ள வாழ்க்கை காலாவதியாகாத நிலையில், வழிகாட்டுதல்கள் அத்தகைய PPE ஐ நீக்குவதற்கான வாய்ப்பை அனுமதிக்கின்றன. சிறப்பு ஆடைகளின் பொருத்தமற்றது குறித்த முடிவு நிரந்தர சரக்கு ஆணையத்தின் திறனுக்குள் வருகிறது (வழிகாட்டுதல்களின் பிரிவு 34). தலைவரின் உத்தரவின்படி நியமிக்கப்பட்ட கமிஷன், தனிப்பட்ட பாதுகாப்பு உபகரணங்களை ஆய்வு செய்கிறது, தோல்விக்கான காரணங்களைத் தீர்மானிக்கிறது, பாதுகாப்பு ஆடைகளுக்கு சேதம் விளைவிப்பவர்களை அடையாளம் கண்டு, எழுதுதல் அறிக்கையை வரைகிறது.

முழுமையாக எழுதுதல் பயன்படுத்த முடியாதது மற்றும் மீட்டெடுக்க முடியாதுவேலை உடைகள். எழுதுதல் சட்டம் கணக்கியல் துறைக்கு மாற்றப்படுகிறது. பயன்படுத்த முடியாத வேலை ஆடைகளை எழுதுவது எப்படி? கணக்காளர் பின்வரும் உள்ளீடுகளை செய்ய வேண்டும்:

டெபிட் 94 கிரெடிட் 10-11 - எஞ்சிய மதிப்பில் பயன்படுத்த முடியாத வேலை ஆடைகளை எழுதுதல்;

PBU 10/99 இன் பிரிவு 11 இன் படி, பயன்பாட்டிற்கு பொருந்தாத தனிப்பட்ட பாதுகாப்பு உபகரணங்களை எழுதுவதற்கான செலவுகள், அவை தொடர்புடைய அறிக்கையிடல் காலத்தில் மற்ற செலவுகளின் ஒரு பகுதியாக கணக்கியலில் சேர்க்கப்பட்டுள்ளன.

டெபிட் 91-2 கிரெடிட் 94 - பயன்படுத்த முடியாத வேலை ஆடைகளின் விலை மற்ற செலவுகளில் பிரதிபலிக்கிறது.

கமிஷன் மூலம் இருந்தால் குற்றவாளி அடையாளம் காணப்பட்டுள்ளார், பின்னர் சிறப்பு ஆடைகளின் விலை குற்றவாளிக்குக் காரணம் (துணைப் பத்தி "பி", கணக்கியல் மற்றும் அறிக்கையிடல் தொடர்பான விதிமுறைகளின் பத்தி 28):

டெபிட் 73 கிரெடிட் 94 - பணி ஆடைகளின் விலை குற்றவாளிக்குக் காரணம்.

டெபிட் 50,51,70 கிரெடிட் 73 - குற்றவாளியால் ஏற்படும் சேதத்திற்கான இழப்பீடு (சம்பளத்திலிருந்து கழித்தல்).

டெபிட் 91-2 கிரெடிட் 73 - குற்றவாளி நீதிமன்றத்தால் குற்றவாளி இல்லை என நிரூபிக்கப்பட்டால் மற்ற செலவுகளுக்கு ஏற்படும் சேதத்தை தள்ளுபடி செய்தல்.

10. ஒரு பணியாளரை பணிநீக்கம் செய்யும் போது ஒட்டுமொத்தமாக

பணி ஆடைகளின் உரிமையானது முழு பயன்பாட்டு காலத்திற்கும் நிறுவனத்திடம் இருக்கும். எனவே, ஒரு ஊழியர் பணிநீக்கம் செய்யப்பட்டால் அல்லது வேறு நிலைக்கு மாற்றப்படும்போது, வேலை உடைகள் கிடங்கிற்குத் திரும்ப வேண்டும். டிசம்பர் 26, 2002 எண் 135n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் ஆணையால் அங்கீகரிக்கப்பட்ட வழிமுறை வழிமுறைகளின் 64 வது பிரிவில் இந்த கடமை வழங்கப்படுகிறது.

கணக்கியலில் பணி ஆடைகளின் வருவாய் பின்வரும் உள்ளீடுகளால் பிரதிபலிக்கிறது:

- டெபிட் 01 “கிடங்கில் உள்ள நிலையான சொத்துகள்” கிரெடிட் 01 “செயல்பாட்டில் உள்ள நிலையான சொத்துகள்” - பணி ஆடைகளை நிலையான சொத்துகளாகக் கணக்கிடும்போது;

- டெபிட் 10-10 கிரெடிட் 10-11 - எஞ்சிய மதிப்பில், சரக்குகளில் சேர்க்கப்பட்டுள்ள வேலை உடைகள் பயன்பாட்டின் காலத்தில் சமமாக எழுதப்பட்டால்;

- பணியாளருக்கு வழங்கப்பட்ட நேரத்தில் வேலை ஆடைகளின் விலை எழுதப்பட்டிருந்தால் கணக்கியல் உள்ளீடுகள் செய்யப்படாது. இந்த வழக்கில், அளவு கணக்கியல் மட்டுமே மேற்கொள்ளப்படுகிறது.

அமைப்புக்கு உரிமை உண்டு ஊதியத்தில் இருந்து விலக்குபணிநீக்கம் செய்யப்பட்டவுடன் திரும்பப் பெறாத அல்லது பணியாளரால் இழக்கப்பட்ட வேலை ஆடைகளின் விலை. ஒரு பணியாளரை பணிநீக்கம் செய்தவுடன் பணி ஆடைகளின் விலையைக் கழிப்பதற்கான கணக்கியல் முந்தைய பிரிவில் விவாதிக்கப்பட்ட நடைமுறைக்கு ஒத்ததாகும்.

பணியாளர்களுக்கு வேலை ஆடைகளை வழங்குவது உரிமையை மாற்றாது, எனவே முதலாளிக்கு VAT வரிவிதிப்பு பொருள் இல்லை. மேலும், வேலை ஆடைகளின் விலை சட்டமன்ற உறுப்பினரால் ஊழியர் வருமானமாக அங்கீகரிக்கப்படவில்லை, மேலும் வழங்கப்பட்ட வேலை ஆடைகளின் விலை தனிப்பட்ட வருமான வரி மற்றும் காப்பீட்டு பங்களிப்புகளுக்கு உட்பட்டது அல்ல.

முடிவில், பொறுப்பு பற்றி சில வார்த்தைகள். தொழிலாளர்களுக்கு பாதுகாப்பு உபகரணங்களை வழங்குவதில் தோல்விஒரு நிறுவனத்திற்கு 130 முதல் 150 ஆயிரம் ரூபிள் வரை அதிகாரிகளுக்கு 20 முதல் 30 ஆயிரம் ரூபிள் வரை அபராதம் விதிக்கப்படலாம் (ரஷ்ய கூட்டமைப்பின் நிர்வாகக் குற்றங்களின் கோட் கட்டுரை 5.27.1 இன் பிரிவு 4). எனவே, தொழிலாளர்களுக்கு சிறப்பு ஆடைகளை வழங்கும் உங்கள் பொறுப்பை புறக்கணிக்க வேண்டாம் என்று கேட்டுக்கொள்கிறேன். மேலும், பணிச்சூழலுக்கான கணக்கியல் குறித்து உங்களிடம் பதிலளிக்கப்படாத கேள்விகள் இருந்தால், கருத்துகளில் எழுதுங்கள், ஒன்றாக பதிலைக் கண்டுபிடிக்க முயற்சிப்போம்!

ஒரு நிறுவனத்தில் பணி ஆடைகளுக்கான கணக்கியல்: கணக்கியல் மற்றும் வரி

சட்டத்திற்கு இணங்க, நிறுவனங்கள் அபாயகரமான மற்றும் அபாயகரமான பணிச்சூழலில் உள்ள ஊழியர்களுக்கு உடல் பாதுகாப்பு மற்றும் மாசுபாட்டிலிருந்து பாதுகாப்பிற்காக தனிப்பட்ட பாதுகாப்பு உபகரணங்களை வழங்க வேண்டும். கணக்கியல் மற்றும் வரி அம்சங்களை கணக்கில் எடுத்துக்கொண்டு, அத்தகைய செயல்பாடுகளை மேற்கொள்வதற்கான தத்துவார்த்த அம்சங்களையும், 1C: கணக்கியல் 8.3 திட்டத்தில் தரவை உள்ளிடுவதற்கான நடைமுறை முறையையும் கருத்தில் கொள்வோம்.

வேலை ஆடைகளின் கணக்கியல் மற்றும் வரி கணக்கியல்

"வேலை செய்யும் ஆடை" என்பது தனிப்பட்ட பாதுகாப்பு உபகரணங்களை குறிக்கிறது, இது ஆடைக்கு கூடுதலாக, பாதுகாப்பு காலணிகள் மற்றும் பாதுகாப்பு உபகரணங்களை உள்ளடக்கியது.

நெறிமுறை அடிப்படை:

- டிசம்பர் 26, 2002 தேதியிட்ட நிதி அமைச்சகத்தின் எண். 135n ஆணை;

- டிசம்பர் 9, 2014 எண் 997n தேதியிட்ட ரஷ்யாவின் தொழிலாளர் அமைச்சகத்தின் ஆணை;

- ஜூன் 1, 2009 தேதியிட்ட ரஷ்யாவின் சுகாதார மற்றும் சமூக மேம்பாட்டு அமைச்சகத்தின் ஆணை எண் 290n;

- வேலை உடைகள், பாதுகாப்பு காலணி மற்றும் பிற தனிப்பட்ட பாதுகாப்பு உபகரணங்களை இலவசமாக வழங்குவதற்கான நிலையான தரநிலைகள் பற்றிய தகவல்கள்;

- வரி குறியீடு;

- தொழிலாளர் குறியீடு (கட்டுரைகள் 209, 221);

- நிர்வாகக் குற்றங்களுக்கான ரஷ்ய கூட்டமைப்பின் கோட் (பிரிவு 5.27.1 பிரிவு 4 - 20,000 முதல் 30,000 வரை அதிகாரிகளுக்கு அபராதம், ஒரு நிறுவனத்திற்கு 130,000 முதல் 150,000 ரூபிள் வரை சிறப்பு ஆடைகளை ஊழியர்களுக்கு வழங்கத் தவறியதற்காக).

சில வகையான நிறுவனங்களுக்கும் சில வகையான தொழில்களுக்கும் வேலை ஆடைகளை வழங்குவது சட்டத்தால் நிறுவப்பட்டுள்ளது. வழங்கப்பட்ட பாதுகாப்பு ஆடைகளின் பயன்பாட்டின் காலம் மற்றும் அளவு ஆகியவை தொழில் தரநிலைகள் அல்லது நிலையான விதிகளால் தீர்மானிக்கப்படுகின்றன. பணி ஆடைகள் ஊழியர்களுக்கு இலவசமாக வழங்கப்படுகின்றன, ஆனால் அவற்றைத் துவைத்து சுத்தம் செய்வதற்கான செலவுகள் நிறுவனத்தால் ஏற்கப்படுகின்றன. முக்கியமான புள்ளிகளில் ஒன்று: வேலை உடைகள் சான்றளிக்கப்பட வேண்டும்.

ஆரம்பத்தில், நிதி அமைச்சகத்தின் ஆணை எண். 135n, பணி மூலதனத்தின் ஒரு பகுதியாக வேலை ஆடைகளின் கணக்கியல் வழங்கியது. கணக்கில் பொருட்கள்இரண்டு துணை கணக்குகள் திறக்கப்பட்டன:

- கிடங்கில் வேலை உடைகள் (1C இல் இது கணக்கு 10.10);

- ஒட்டுமொத்தமாக பயன்பாட்டில் உள்ளது (1C கணக்கு 10.11 இல்).

தற்போது, PBU 6/01 "நிலையான சொத்துகளுக்கான கணக்கியல்" (மே 12, 2003 தேதியிட்ட ரஷ்ய கூட்டமைப்பின் நிதி அமைச்சகத்தின் கணக்கியல் முறை மற்றும் அறிக்கையிடல் துறையின் கடிதம் N 16-00-14/159) விண்ணப்பிக்க அனுமதிக்கப்படுகிறது. , ஆனால் இதற்காக வேலை ஆடைகளின் சேவை வாழ்க்கை ஒரு வருடத்திற்கும் மேலாக இருக்க வேண்டும் மற்றும் செலவு அளவுகோல் ஒரு நிலையான சொத்தின் வரையறைக்கு பொருந்துகிறது.

"பாரம்பரிய" அணுகுமுறையில் கவனம் செலுத்துவோம், 10 வது எண்ணிக்கையில் வேலை உடைகள் கணக்கில் எடுத்துக்கொள்ளப்படும். வேலை ஆடைகளின் விலையை செலவுகளாக சரியாக எழுத, அதன் சேவை வாழ்க்கையை சரியாக தீர்மானிக்க வேண்டியது அவசியம். சாத்தியமான விருப்பங்கள்:

- சேவை விதிமுறை ஒரு வருடத்திற்கு மேல் இல்லை - கட்டுப்பாட்டு பிரிவில் உள்ள செலவுகள் செயல்பாட்டுக்கு மாற்றும் நேரத்தில் செலவினங்களில் முழுமையாக கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன;

- சேவை விகிதம் ஒரு வருடத்திற்கும் மேலாக உள்ளது - கணக்கியலில், ஆடைகளின் முழு சேவை வாழ்க்கையிலும் செலவினங்களை எழுதுவதற்கான நேரியல் முறை பயன்படுத்தப்பட வேண்டும்.

NU இல், வேலை ஆடைகளின் விலை உடனடியாக செலவினங்களில் கணக்கில் எடுத்துக்கொள்ளப்படுகிறது (கட்டுரை 254, பத்தி 1, பத்தி 3). இதன் விளைவாக, வருமான வரிகளுக்கு தற்காலிக வேறுபாடுகள் தோன்றும் (PBU 18/02).

ஒரு முன்பதிவு செய்யப்பட வேண்டும், விரும்பினால், வரி செலுத்துவோர் ஒரே நேரத்தில் செலவை எழுதக்கூடாது, ஆனால் பல அறிக்கையிடல் காலங்களில் செலவுகளை பிரதிபலிக்க வேண்டும். BU இல், 12 மாதங்களுக்கும் குறைவான சேவை ஆயுளைக் கொண்ட வேலை ஆடைகளை இயக்கும்போது, முழு செலவையும் உடனடியாக தள்ளுபடி செய்யாமல், முழு சேவை வாழ்க்கையிலும் நேராக வரி முறையைப் பயன்படுத்தி அதைச் செய்வது சாத்தியமாகும். தேர்ந்தெடுக்கப்பட்ட செயல்முறை கணக்கியல் கொள்கையில் சரி செய்யப்பட வேண்டும்.

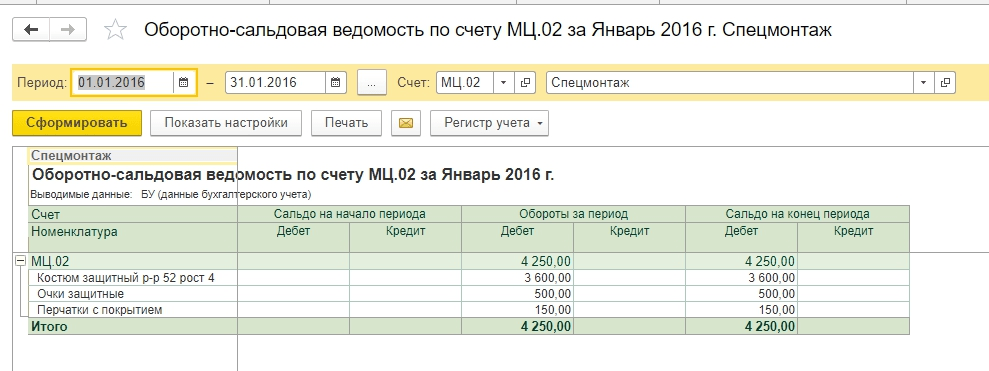

ஒரு வருடத்திற்கும் மேலான சேவை வாழ்க்கையுடன் பயன்பாட்டில் உள்ள வேலை உடைகள் கணக்கு 10.11 இல் பட்டியலிடப்பட்டுள்ளன, தேய்மானம் மற்றும் கண்ணீர் செலவுக் கணக்கில் மாதந்தோறும் எழுதப்படும். தேய்மானம் மற்றும் கிழிந்ததன் விளைவாக (அல்லது வேறு காரணத்திற்காக) அகற்றப்படும் வரை வழங்கப்பட்ட அனைத்து வேலை ஆடைகளுக்கும் ஆஃப்-பேலன்ஸ் ஷீட் கணக்கியல் பராமரிக்கப்படுகிறது. 1C ஆனது சமநிலையற்ற கணக்கைப் பயன்படுத்துகிறது MC.02 ஒட்டுமொத்தமாக பயன்பாட்டில் உள்ளது.

கணக்கு 10.11 இலிருந்து முழு செலவையும் கணக்கியல் செலவுகளாக எழுதப்பட்ட பிறகு, தேய்மானம் மற்றும் கிழிவு காரணமாக இருப்புநிலைக் குறிப்பிலிருந்து பணி உடைகள் எழுதப்பட வேண்டும். ஒரு ஊழியர் பணிநீக்கம் செய்யப்பட்டாலோ அல்லது சிறப்பு ஆடை தேவையில்லாத இடத்திற்கு மாற்றப்பட்டாலோ, ஊழியர் அவருக்கு வழங்கப்பட்ட பாதுகாப்பு உபகரணங்களை நிறுவனத்திடம் ஒப்படைக்க வேண்டும்.

1C 8.3 இல் கணக்கியல் மற்றும் வேலை ஆடைகளை எழுதுதல்

சப்ளையர்களிடமிருந்து பணி ஆடைகளின் ரசீது மற்ற வகை பொருள் சொத்துக்களின் ரசீது போன்றது. பெயரிடல் கோப்பகத்தில் சரியான வகையை அமைப்பதே முக்கிய அம்சம் - வேலை உடைகள். பின்னர் ரசீது கணக்கு 10.10 இல் பிரதிபலிக்கும்.

பணி ஆடைகளை செயல்பாட்டிற்கு மாற்றும்போது, மெனு பாதை:

பணி ஆடைகளை செயல்பாட்டிற்கு மாற்றும்போது, மெனு பாதை:

கிடங்கு => வேலை உடைகள் மற்றும் உபகரணங்கள் => செயல்பாட்டிற்கு பொருட்களை மாற்றுதல்.

மெனு உருப்படிகள் மற்றும் பயன்பாட்டிலிருந்து பொருட்கள் திரும்பப் பெறுதல்நாங்கள் அதை கீழே பார்ப்போம் (ஆனால் எதிர்காலத்தில் இந்த ஸ்கிரீன்ஷாட்டை நாங்கள் சேர்க்க மாட்டோம்).

சரியான பரிவர்த்தனைகளைப் பெற, பிரிவை சரியாக நிரப்புவது முக்கியம் ஒவ்வொரு வகை பொருட்களுக்கும், அது மீண்டும் நிரப்பப்படுகிறது (இது ஒரு பிழை அல்ல, இது நோக்கம் கொண்டது).

குறிப்புப் புத்தகங்களிலிருந்து ஆடைகளைத் தேர்ந்தெடுப்போம் நேரியல் முறைசெலவை திருப்பிச் செலுத்துதல் மற்றும் - மதிப்பெண் 20.01 (விருப்பங்கள் 23, 25, 26, 44).

பாதுகாப்பு கண்ணாடிகளுக்கு, செலவை செலுத்த மற்றொரு வழி ஆணையிடும்போது.

நாங்கள் விதிமுறைக்கு அதிகமாக ஒரு ஜோடி கையுறைகளை வழங்குவதால், 91.02 கணக்கிற்கு செலவுகளை எழுதிவிடுவோம். அதே நேரத்தில், வருமான வரி கணக்கிடும் போது அவற்றை கணக்கில் எடுத்துக்கொள்ள மாட்டோம், இதன் விளைவாக 30 ரூபிள் நிரந்தர வேறுபாடு ஏற்படும். (150 ரப். x 20%).

அத்தியாயத்தில் விதிமுறைகளை மீறி சிறப்பு ஆடைகளுக்கு ஒரு வகை செலவைச் சேர்ப்போம், அது என்ன வகையான செலவு என்பதைக் குறிப்பிடவும் மற்றும் NU இல் கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டிய "செக்பாக்ஸ்" தேர்வுநீக்கவும்.

செலவுக் கணக்கை 91.02 எனக் குறிப்பிடுவோம்.

ஆவணத்தை பூர்த்தி செய்த பிறகு, நாங்கள் அதை செயல்படுத்துவோம். இடுகைகளிலிருந்து நாம் பார்க்கிறோம்:

- முதலில், அனைத்து நிலைகளும் 10.11.1 கணக்கில் எழுதப்பட்டன;

- ஒரு நேரத்தில் எழுதப்பட்ட பதவிகளுக்கு, கணக்கியல் அமைப்பில் 20.01 மற்றும் 91.02 கணக்குகளுக்கு எழுதுதல் ஏற்பட்டது;

- கணக்கியல் துறையில் பாதுகாப்பு வழக்குகளுக்கு எழுதுதல் இல்லை;

- வரி கணக்கியலில், பாதுகாப்பு வழக்குகளுக்கான தொகைகள் எழுதப்பட்டன மற்றும் தற்காலிக வேறுபாடுகள் எழுந்தன;

- விதிமுறைக்கு மேலே உள்ள ஆடைகளின் அடிப்படையில், ஒரு நிலையான வேறுபாடு கணக்கிடப்பட்டது. கூடுதலாக, ஆஃப்-பேலன்ஸ் ஷீட் கணக்கு MTs.02 பற்றிய தரவு நிரப்பப்பட்டது.

மாத இறுதிக்குள் ஜனவரி மாதத்திற்கான இருப்புநிலை.

பேலன்ஸ் ஷீட் கணக்கில் உள்ள பகுப்பாய்வுகளை நாம் பார்க்கலாம்.

எந்த குறிப்பிட்ட ஊழியருக்குப் பயன்படுத்துவதற்கு பாதுகாப்பு உடை வழங்கப்பட்டது என்பதை அட்டை காட்டுகிறது.

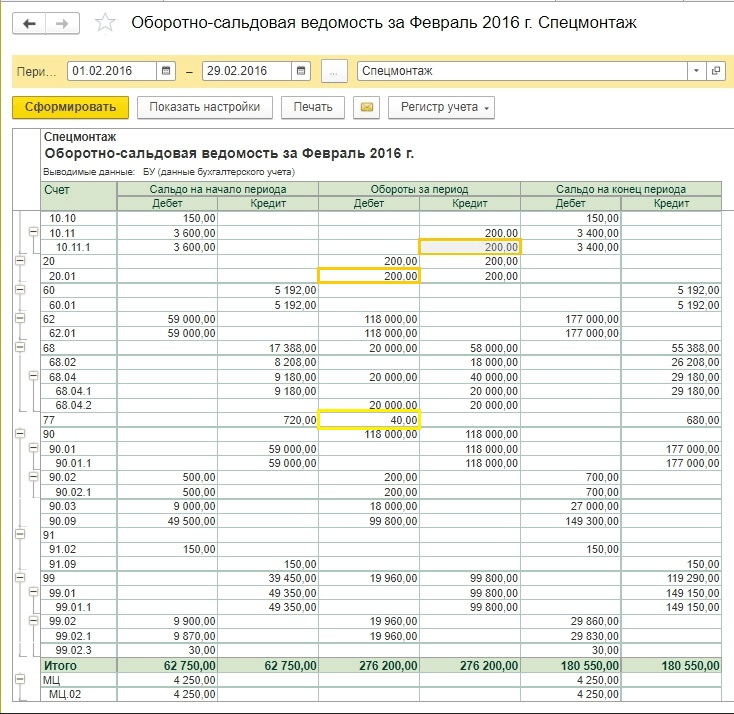

மாதத்தை மூடுவோம். 720 ரூபிள் (3600 ரூபிள் x 20%) அளவில் ஒரு தகவல் தொழில்நுட்பம் உருவாக்கப்பட்டது.

பாதுகாப்பு உடைகளுக்கான செலவுகளை இதுவரை தள்ளுபடி செய்யவில்லை. 1C இன் நிலையான செயல்பாடு: கணக்கியல் பணியமர்த்தப்பட்ட அடுத்த மாதத்திலிருந்து பணி ஆடைகளுக்கான நேரியல் தேய்மானத்தை எழுதத் தொடங்குகிறது, இருப்பினும் முறைப்படி இந்த புள்ளி சட்டத்தில் குறிப்பிடப்படவில்லை என்பதைக் கவனத்தில் கொள்ள வேண்டும். கணக்காளர் செயல்படுத்தப்பட்ட வழிமுறைக்கு எதிராக இல்லை என்றால், ஆய்வு அதிகாரிகளுடன் சாத்தியமான கருத்து வேறுபாடுகளைத் தவிர்ப்பதற்காக கணக்கியல் கொள்கையில் அதை ஒருங்கிணைக்க நாங்கள் உங்களுக்கு அறிவுறுத்துகிறோம்.

அடுத்த மாதம் மூடுவோம். இப்போது படிவத்தில் வேலை ஆடைகளின் விலையைத் திருப்பிச் செலுத்துவது பற்றிய ஒரு விதி உள்ளது.

தகவல் தொழில்நுட்பத்தின் அளவு எழுதப்பட்டது (200 ரூபிள் x 20% = 40 ரூபிள்).

ஆஃப்-பேலன்ஸ் ஷீட் கணக்கில் MTs.02, வேலை செய்யும் உடைகள் உபயோகத்தில் இருக்கும் நேரம் முழுவதும் பட்டியலிடப்பட வேண்டும். 18 மாதங்களுக்குப் பிறகு, வேலை ஆடைகளின் புத்தக மதிப்பு முற்றிலும் எழுதப்பட்டது.

பயன்படுத்த முடியாத மற்றும் முற்றிலும் தேய்மானமாகிவிட்ட வேலை ஆடைகளை நாங்கள் தள்ளுபடி செய்வோம்.

ஆவணங்களை நிரப்புவதை எளிதாக்குவதற்கு, ஒரு வருட செயல்பாட்டிற்குப் பிறகு கண்ணாடிகள் மற்றும் கையுறைகளை மாற்றுவதன் அடிப்படையில் ஒரு ஆவணத்தை உருவாக்கலாம், ஆனால் ஒரு உதாரணத்தின் நோக்கத்திற்காக, நாங்கள் எழுதுவதைக் காண்பிப்போம். ஒரு ஆவணத்தில் அனைத்து பொருட்களும்.

நீங்கள் தரவு அட்டவணையை நிரப்பலாம் மீதிக்கு.

மேற்கொண்ட பிறகு நாம் வயரிங் பார்ப்போம்.

பேலன்ஸ் இல்லாத கணக்கு பூஜ்ஜியத்திற்கு மீட்டமைக்கப்பட்டது.

பணியாளர்களை பணிநீக்கம் செய்யும் போது வேலை ஆடைகளுக்கான கணக்கு

தேய்மானம் காலாவதியாகும் முன் ஒரு ஊழியர் வேலையை விட்டு வெளியேறி (அல்லது வேறொரு துறைக்குச் சென்று) பணி ஆடைகளை ஒப்படைப்பது அடிக்கடி நிகழ்கிறது. பின்னர் நீங்கள் ஒரு ஆவணத்தை உருவாக்க வேண்டும் பயன்பாட்டிலிருந்து பொருட்களை திரும்பப் பெறுதல்.அட்டவணை பகுதி தானாகவே இருக்க முடியும் மீதமுள்ளவற்றை நிரப்பவும்பின்னர் பணிநீக்கம் செய்யப்பட்ட ஊழியர்களின் பெயர்களை மட்டும் விடுங்கள்.

வேலை உடைகள் 10.10 அன்று கணக்கில் திரும்பப் பெறப்படும், மேலும் செலவுகளாக எழுதுவதற்கான செலவு தற்காலிகமாக நிறுத்தப்படும். மேலே காட்டப்பட்டுள்ள வழிமுறையின்படி அதை மற்றொரு பணியாளருக்கு மாற்றலாம்.

ஒரு ஊழியர் பணியிலிருந்து வெளியேறினால், எஞ்சிய மதிப்பு இன்னும் எழுதப்படவில்லை என்றால், வேலை ஆடைகளை என்ன செய்வது என்ற கேள்வி மிகவும் கடுமையானது மற்றும் ஒரு முறையான தீர்வு இல்லை என்பதை கவனத்தில் கொள்ள வேண்டும். மேலே உள்ள சூழ்நிலை எளிமையான விருப்பத்தைக் காட்டுகிறது. ஆனால் சில நேரங்களில் வேலை ஆடைகளை புதிய பணியாளருக்கு மாற்ற முடியாது:

- சுகாதார காரணங்களுக்காக;

- உடல் தேய்மானம் காரணமாக;

- ஒட்டுமொத்தமாக ஒரு குறிப்பிட்ட பணியாளருக்காக தனிப்பயனாக்கப்பட்டவை.

ஒரு ஊழியர் பணிநீக்கம் செய்யப்பட்ட பிறகு, கணக்கியல் ஊழியர்கள் அவர் தனது பணி ஆடைகளை ஒப்படைக்கவில்லை என்பதைக் கண்டறிந்த சூழ்நிலைகளும் உள்ளன. மீதமுள்ள மதிப்பு எழுதப்படவில்லை மற்றும் இருப்புநிலைக் குறிப்பில் உள்ளது. இதுபோன்ற சந்தர்ப்பங்களில் என்ன செய்வது?

இத்தகைய சூழ்நிலைகள் வரிகளின் கணக்கீட்டை (வாட், லாபம், தனிநபர் வருமான வரி மற்றும் காப்பீட்டு பங்களிப்புகள்) எவ்வாறு பாதிக்கும் என்ற கேள்விக்கு ஒற்றை பதில் இல்லை. வரி அதிகாரிகள் மற்றும் நிதி அமைச்சகத்தின் நிலைப்பாடு நிறுவனத்தின் மீதான வரிச்சுமையை அதிகரிப்பதை நோக்கமாகக் கொண்டது என்பது தெளிவாகிறது. அதே நேரத்தில், நீதித்துறை நடைமுறை பெரும்பாலும் அவர்களின் பார்வையில் இருந்து கூடுதல் வரிகளைச் சேர்க்காத நிறுவனங்களுக்கு ஆதரவாக பேசுகிறது. அவை மட்டுமே சரியானவை என்று வலியுறுத்தாமல், செயலுக்கான சில விருப்பங்களைக் கருத்தில் கொள்வோம். நிறுவனத்தின் தலைமை கணக்காளர் அத்தகைய சூழ்நிலையில் நடவடிக்கைக்கான ஒரு மூலோபாயத்தை உருவாக்க வேண்டும் மற்றும் கணக்கியல் கொள்கையில் அதை ஒருங்கிணைக்க வேண்டும்.

பணியாளரை பணிநீக்கம் செய்யும் நேரத்தில் பின்வரும் சூழ்நிலைகள் தொகைகளின் அடிப்படையில் எழுகிறது என்று வைத்துக்கொள்வோம்:

|

ஆபரேஷன் |

|||

| 1. பணியாளர் பணி ஆடைகளை கிடங்கில் ஒப்படைத்தார், ஆனால் அதை மீண்டும் வழங்க முடியாது. தேய்மானம் மற்றும் தேய்மானம் காரணமாக சரக்கு ஆணையம் தள்ளுபடிச் சட்டத்தை உருவாக்கியது. | |||

|

எழுதப்பட்ட வேலை ஆடைகளின் விலை இயக்கமற்ற செலவுகளில் சேர்க்கப்பட்டுள்ளது |

|||

| 2. எடுத்துக்காட்டு 1 இல் உள்ள கணக்காளர் கணக்கு 91.2 இல் எழுதப்பட்ட செலவுகள் வருமான வரியைக் கணக்கிடுவதற்கு ஏற்றுக்கொள்ளப்படாது என்று முடிவு செய்தால், VAT கூடுதலாக மீட்டெடுக்கப்பட வேண்டும், பின்னர் அதிக உள்ளீடுகள் இருக்கும்.லாபத்தைப் பொறுத்தவரை, நிலையான வேறுபாடு 160 ரூபிள் (800 ரூபிள் x 20%). VAT ஐப் பொறுத்தவரை, கோட்பாட்டளவில் இரண்டு விருப்பங்கள் உள்ளன: வரித் தொகையை விகிதாசாரமாக கணக்கிடுங்கள், தனி கணக்கியல் போல, 144 ரூபிள் தொகையில் VAT ஐ மீட்டெடுக்கவும். (800 ரூப். x 18%). அதே நேரத்தில், வரிக் குறியீட்டின் விதிகளை கவனத்தில் கொண்டு செயல்படுவது அவசியமாக இருக்கலாம், இது நிலையான சொத்துக்களின் புத்தக மதிப்பின் விகிதத்தில் VAT மீட்டமைக்கப்பட வேண்டும் என்று கூறுகிறது, ஆனால் எங்களிடம் பொருட்கள் உள்ளன. எனவே, 324 ரூபிள் தொகையிலிருந்து VAT முழுமையாக மீட்டெடுக்கப்பட வேண்டுமா என்பதை நாமே தீர்மானிக்க வேண்டுமா? | |||

|

நிரந்தர வருமான வரி வேறுபாடு |

|||

|

VAT மீட்டமைக்கப்பட்டது |

|||

|

செயல்படாத செலவுகளுக்கு VAT தள்ளுபடி செய்யப்படுகிறது |

|||

| 3. பணியாளர் தனது பணி ஆடைகளை ஒப்படைக்கவில்லை; கணக்காளர் துணிகளின் எஞ்சிய மதிப்பை ஊதியத்திலிருந்து கணக்கிட முடிவு செய்தார். | |||

|

வேலை உடைகளின் எஞ்சிய மதிப்பு எழுதப்பட்டது |

|||

|

வேலை ஆடைகளின் விலை ஊழியர்களுக்கான கொடுப்பனவுகளுக்கு மாற்றப்பட்டுள்ளது |

|||

|

வேலை ஆடைகளுக்கான செலவு சம்பளம் மூலம் திருப்பிச் செலுத்தப்பட்டது |

|||

|

என்றால் என்பதை கவனத்தில் கொள்ள வேண்டும் எடுத்துக்காட்டு 3கொஞ்சம் மாற்றவும், மற்றும் பணியாளர் ஏற்கனவே பணம் பெற்றுள்ளார், பின்னர் வேலை ஆடைகளின் விலையை நீதிமன்றத்தின் மூலம் மட்டுமே மீட்டெடுக்க முடியும், ஏனெனில் இது ஒரு வகையான நிறுவனத்தின் சொத்து திருட்டு. இங்கே பற்றாக்குறை மற்றும் சட்ட செலவுகளின் விலையை ஒப்பிடுவது மதிப்பு. |

|||

| 4. பணியாளர், பணி ஆடைகளின் எஞ்சிய செலவை நிறுவனத்திற்கு ஈடுசெய்து, அதைத் தனக்காக வைத்துக் கொள்கிறார். அவர் இதை தானாக முன்வந்து செய்ய வேண்டும், அவருடைய சம்பளத்தில் இருந்து விலக்கு செய்வதற்கான கோரிக்கையுடன் ஒரு விண்ணப்பத்தை சமர்ப்பிக்க வேண்டும். | |||

|

மேலுறை பணியாளரிடம் ஒப்படைக்கப்பட்டது |

|||

|

ஊதியத்தை கணக்கிடும்போது கடன் கணக்கில் எடுத்துக்கொள்ளப்படுகிறது |

|||

| 5. எடுத்துக்காட்டு 4, ஒரு பணியாளருக்கு மாற்றப்படும் போது, வேலை உடைகளின் எஞ்சிய மதிப்பின் மீது VAT விதிக்கப்பட வேண்டுமா என்பது குறித்து நிறுவனங்களுக்கும் வரி அதிகாரிகளுக்கும் இடையே சூடான விவாதத்தை ஏற்படுத்துகிறது.இது அவசியம் என்று ஒழுங்குமுறை அதிகாரிகள் கூறுகின்றனர், ஏனெனில்... உரிமை பரிமாற்றம் உள்ளது - இது ஒரு விற்பனை மற்றும் VAT எழுகிறது. இந்த சூழ்நிலையானது செலவுகளை திருப்பிச் செலுத்துவதாகும், மேலும் VAT ஏற்படாது என்று நீதிமன்றங்கள் நம்புகின்றன. வேலை ஆடைகளை விற்பனையாக மாற்றுவதை நீங்கள் பிரதிபலித்தால், பின்வரும் இடுகைகள் சாத்தியமாகும்: | |||

| 6. வேலை ஆடைகளை விற்பனையாக மாற்றுவதை பிரதிபலிக்கும் போது, விலை சிக்கலுடன் எல்லாம் தெளிவாக இல்லை.முன்னதாக, விற்பனை நோக்கங்களுக்காக எஞ்சிய மதிப்பு கணக்கில் எடுத்துக்கொள்ளப்பட்ட உதாரணங்களைப் பார்த்தோம். ஆனாலும் சந்தை விலைகளின் அடிப்படையில் விற்பனை செய்வது அவசியமானால் என்ன செய்வது, மேலும் சில வகையான மார்க்அப் செய்ய வேண்டியது அவசியம்?மார்க்அப் மற்றும் VAT உடன் பணி ஆடைகளை விற்கும்போது, ஆய்வாளர்களிடமிருந்து வரும் உரிமைகோரல்களிலிருந்து நீங்கள் விடுவிக்கப்படுவீர்கள் என்று இப்போதே சொல்லலாம், ஆனால் இது நிறுவனத்திற்கும் ஊழியர்களுக்கும் பயனளிக்கிறதா என்பது ஒரு கேள்வி. VAT இல்லாமல் ஆடைகளின் விலை 1,000 ரூபிள்களுக்கு சமம் என்று சொல்லலாம், பின்னர் இடுகைகள் பின்வருமாறு இருக்கும்: | |||

|

1 180 (1 000 + 180) |

வேலை ஆடைகளை விற்பனை செய்வதன் மூலம் செயல்படாத வருமானம் |

||

|

வேலை உடைகளின் எஞ்சிய செலவு செலவுகளில் கணக்கில் எடுத்துக்கொள்ளப்படுகிறது |

|||

|

ஊதியத்தை கணக்கிடும்போது பணியாளரின் கடன் கணக்கில் எடுத்துக்கொள்ளப்படுகிறது |

|||

பணியாளர்களுக்கு பணி ஆடைகளை ஒப்படைக்கும் போது, கணக்காளர் கேட்கக்கூடிய கேள்விகளின் முழுமையான பட்டியலிலிருந்து வெகு தொலைவில் நாங்கள் பரிசீலித்தோம். உதாரணமாக, ஒரு இலவச பரிமாற்றம் போன்ற ஒரு செயல்பாட்டை முறைப்படுத்துவது சாத்தியமாகும். VAT பின்னர் இன்னும் எழுகிறது, மற்றும் பணியாளர் பெரும்பாலும் 35% விகிதத்தில் பொருள் நன்மைகள் மீது தனிப்பட்ட வருமான வரி செலுத்த வேண்டும்.

ஊழியர்களை பணிநீக்கம் செய்யும் போது பாதுகாப்பு உபகரணங்களின் எஞ்சிய செலவு தொடர்பான சிக்கல்களின் வரம்பைப் பார்த்தால், ஒரு வருடத்திற்கும் குறைவான சேவை வாழ்க்கை கொண்ட வேலை ஆடைகளை கூட படிப்படியாக செலவுகளாக எழுதும் அணுகுமுறை தெளிவாகிறது, குறிப்பாக அதிக ஊழியர்களின் வருவாய் நிலைமைகளில்.

பல விருப்பங்களைக் கொண்ட ஒரு கட்டுரையில் 1C பயனர் செயல்களின் முழு வரம்பையும் காட்ட இயலாது என்பது தெளிவாகிறது; தேர்வின் சிக்கலைப் புரிந்துகொள்வதன் மூலம், அத்தகைய சூழ்நிலைகளில் ஒரு செயல் திட்டத்தை முடிவு செய்ய முன்மொழியலாம் மற்றும் கணக்கியல் கொள்கையில் காணப்படும் வழிமுறையை பதிவு செய்யலாம். அதாவது, பரிவர்த்தனைகள் மற்றும் இறுதியில் பெற வேண்டிய தொகைகளின் பட்டியலைத் தொகுத்த பிறகு, இந்த சூழ்நிலையை 1C: கணக்கியல் திட்டத்தில் பிரதிபலிக்க 1C ஆலோசகர்களைத் தொடர்பு கொள்ளவும்.

சீரான கணக்கியல்

சீருடை மற்றும் சிறப்பு ஆடைகளில் இருந்து அதன் வேறுபாடுகள் பற்றி கொஞ்சம். வேலை உடைகள் என்பது பாதுகாப்புக்கான ஒரு வழிமுறையாகும், மேலும் பணிநீக்கத்தின் போது கணக்கியல் சிக்கல்களின் தெளிவின்மை இருந்தபோதிலும், பலருக்கு இது தற்போதைய சட்டத்தால் கோடிட்டுக் காட்டப்பட்ட தெளிவான கட்டமைப்பைக் கொண்டுள்ளது. கூடுதலாக, போன்ற ஒரு விஷயம் உள்ளது சீருடை.ஒரு குறிப்பிட்ட அமைப்பு அல்லது கட்டமைப்பைச் சேர்ந்த ஒரு பணியாளரை அடையாளம் காண இது உதவுகிறது. பல தொழில்களுக்கு, சட்டப்படி சீருடை அணிய வேண்டும். வாடிக்கையாளர் சேவையின் தரம் மற்றும் வேகத்தை மேம்படுத்தவும் நிறுவனத்தின் படத்தை உருவாக்கவும் பல நிறுவனங்கள் பணியிடத்தில் சீருடைகளை அறிமுகப்படுத்துகின்றன.

சீருடைகளுக்கான கணக்கியல் சிக்கல்கள் எப்போதும் வரிக் குறியீட்டால் மூடப்பட்டிருக்காது, மேலும் ஒழுங்குமுறை அதிகாரிகளின் நிலைகள் எப்போதும் ஒத்திசைவான மற்றும் சீரானதாக இருக்காது. இரண்டு விருப்பங்கள் சாத்தியம் என்பதை கவனத்தில் கொள்ள வேண்டும்:

- படிவம் பணியாளருக்கு அவரது பணியின் காலத்திற்கு வழங்கப்படுகிறது மற்றும் இது நிறுவனத்தின் சொத்து;

- சீருடை பணியாளரின் சொத்தாக மாறும் மற்றும் பணிநீக்கம் செய்யப்பட்ட பிறகு அவரது வசம் இருக்கும்.

முதல் வழக்கில், செலவுகள் பொருள் செலவுகளாக கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன, இரண்டாவதாக, அத்தகைய பரிமாற்றம் தனிப்பட்ட வருமான வரியுடன் ஊதியமாக பிரதிபலிக்கிறது. படிவத்தை வழங்குவது சட்டப்படி தேவைப்பட்டால், காப்பீட்டு பிரீமியங்கள் செய்ய வேண்டிய அவசியமில்லை, காப்பீட்டு பிரீமியங்கள் வசூலிக்கப்படும்.

கட்டமைப்பு: 1c கணக்கியல்

கட்டமைப்பு பதிப்பு: 3.0.54.20

வெளியீட்டு தேதி: 25.12.2017

பணி ஆடைகளின் பதிவுகளை நிறுவனம் வைத்திருந்தால், முதலில் நீங்கள் கணக்கியல் கொள்கையில் தொடர்புடைய அமைப்புகளை சரிபார்க்க வேண்டும்.

1) நிரலின் செயல்பாட்டை மாற்றுதல்.

பிரிவு முதன்மை - செயல்பாடு - சரக்கு தாவல், "வேலை உடைகள் மற்றும் சிறப்பு உபகரணங்கள்" பெட்டியை சரிபார்க்கவும்

2) கணக்கியல் கொள்கைகளை அமைத்தல்.

வரி கணக்கியலில் வேலை ஆடைகளின் விலையை செலுத்தும் முறையை அமைக்க, "வரிகள் மற்றும் அறிக்கைகள்" தாவலில் உள்ள அளவுருக்களை நீங்கள் குறிப்பிட வேண்டும்.

எனவே, பிரிவு முதன்மை - கணக்கியல் கொள்கைகள். கணக்கியல் கொள்கையின் செல்லுபடியாகும் காலத்தை நாங்கள் குறிப்பிடுகிறோம். சரக்கு மதிப்பீட்டு முறை (தேவை), செலவு கணக்கு. “PBU 18 “கார்ப்பரேட் வருமான வரி கணக்கீடுகளுக்கான கணக்கு” பயன்படுத்தப்பட்டுள்ளதைச் சரிபார்த்து, கீழே உள்ள இணைப்பைப் பின்தொடரவும் “வரிகள் மற்றும் அறிக்கைகளை அமைத்தல்”

"வரிகள் மற்றும் அறிக்கைகளை அமைத்தல்."

"வரிவிதிப்பு முறை" தாவலில், தேவையான படிவத்தை அமைக்கவும். (எளிமைப்படுத்தப்பட்ட அமைப்புடன், சில புக்மார்க்குகள் கிடைக்காது).

"வருமான வரி" தாவல் பணி ஆடைகளின் விலையைத் திருப்பிச் செலுத்தும் முறையை அமைக்கிறது (ஒரு நேரத்தில், கணக்கியலில் லீனியர் முறையைத் தேர்ந்தெடுத்தால் தற்காலிக வேறுபாடுகள் ஏற்படலாம்), எங்கள் எடுத்துக்காட்டில் "செயல்பாட்டிற்கு மாற்றும்போது சுட்டிக்காட்டப்பட்டது" என்பதைத் தேர்ந்தெடுப்போம்.

ஒரு உதாரணத்தைப் பார்ப்போம். 6 தொழிலாளர்களுக்கு 6 துண்டுகள் - கோடை ஏற்றி வழக்குகள் (ஜாக்கெட் மற்றும் கால்சட்டை) போன்ற சப்ளையரிடமிருந்து வேலை ஆடைகளை நிறுவனம் வாங்குகிறது. முன்கூட்டியே செலுத்துவதன் மூலம். வேலை ஆடைகளை வழங்குவதற்கான தரநிலைகளை அமைப்பு நிறுவியுள்ளது: கோடை ஏற்றி வழக்கு - 1 துண்டு. ஒரு வருடத்திற்கு. நிரலை அமைப்பதில் சிக்கல் இருந்தால், கணக்கியலின் அம்சங்களைப் புரிந்துகொள்ள உதவும் கணக்கியல் படிப்புகளை நீங்கள் எப்போதும் எடுக்கலாம்.

1 படி. சப்ளையருக்கு பணம் செலுத்துதல்.

பேங்க் மற்றும் கேஷ் டெஸ்க் பிரிவில் பேமெண்ட் ஆர்டரை உருவாக்குகிறோம் - பேமெண்ட் ஆர்டர்கள் - உருவாக்கு

நாங்கள் ஆவணத்தை நிரப்புகிறோம். "நிலை" புலத்தில், கட்டணத்தை அமைத்து, "நடப்புக் கணக்கிலிருந்து டெபிட் ஆவணத்தை உள்ளிடவும்" என்ற ஹைப்பர்லிங்கைப் பின்பற்றவும்.

ஆவணம் முன்பு பூர்த்தி செய்யப்பட்ட கட்டண ஆர்டரில் இருந்து தானாகவே உருவாக்கப்படும். நாங்கள் சரியானதைச் சரிபார்த்து, "வங்கி அறிக்கை மூலம் உறுதிப்படுத்தப்பட்டது" தேர்வுப்பெட்டியைத் தேர்வுநீக்கவும், ஏனெனில் நடப்புக் கணக்கிலிருந்து நிதி இன்னும் டெபிட் செய்யப்படவில்லை.

எனவே, நிதியை தள்ளுபடி செய்வதற்கான செயல்பாடு முடிந்தது, பெட்டியை சரிபார்க்கவும். நடத்து. புத்தக பரிவர்த்தனைகளைப் பார்க்க Dt/Kt

ஸ்வைப் செய்து மூடவும்.

படி 2. வேலை ஆடைகளின் ரசீதுக்கான கணக்கு

நாங்கள் ரசீதை செயல்படுத்துகிறோம். பிரிவு கொள்முதல் - கொள்முதல் (செயல்கள், விலைப்பட்டியல்) - ரசீதுகள் - "பொருட்கள் (விலைப்பட்டியல்) என்பதைத் தேர்ந்தெடுக்கவும்.

நாங்கள் ஆவணத்தை நிரப்புகிறோம். ஒப்பந்த வகை "சப்ளையர் உடன்" என்பதை உறுதிப்படுத்தவும். சேர் பொத்தானைக் கிளிக் செய்யவும்.

"பெயரிடுதல்" புலத்தில், உள்வரும் பணி ஆடைகளைத் தேர்ந்தெடுக்கவும் ("பெயரிடுதல்" கோப்பகத்தில், உள்வரும் பணி ஆடைகளின் பெயர் "பணிவேர்" கோப்புறையில் உள்ளிடப்பட வேண்டும்).

கணக்கியல் 10.10

புத்தகத்தின் ஆவணங்களின்படி உருவாக்கப்பட்ட இடுகைகள். டிடி/கேடி

படி 3. பயன்பாட்டிற்கான வேலை ஆடைகளை மாற்றுதல்

மெனு: கிடங்கு - பணி உடைகள் மற்றும் உபகரணங்கள் - செயல்பாட்டிற்கு பொருட்களை மாற்றுதல் - பொத்தானை உருவாக்கு.

நாங்கள் ஆவணத்தை நிரப்புகிறோம். புத்தகம்.சேர், சிறப்பு ஆடைகளைத் தேர்ந்தெடு, அது யாருக்கு வழங்கப்படுகிறது என்பதைக் குறிக்கவும்.

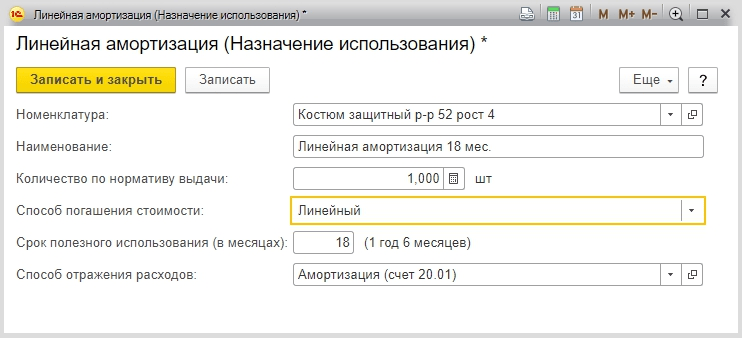

"பயன்பாட்டு நோக்கங்கள்" கோப்பகத்தில், நீங்கள் உருவாக்கு பொத்தானைக் கிளிக் செய்ய வேண்டும். திறக்கும் படிவத்தில், பயன்பாட்டின் நோக்கத்தின் பெயர், இந்த பயன்பாட்டின் நோக்கம் நிறுவப்பட்ட உருப்படி, வெளியீட்டுத் தரத்தின்படி பணி ஆடைகளின் அளவு, செலவைத் திருப்பிச் செலுத்தும் முறை, பயன்பாட்டின் காலம் ஆகியவற்றைக் குறிக்கவும். வேலை உடைகள், வேலை ஆடைகளின் விலையை செலுத்தும் போது செலவுகளை பிரதிபலிக்கும் முறை.

புத்தகத்தில் உருவாக்கப்பட்ட இடுகைகளின் எடுத்துக்காட்டு. டிடி/கேடி

ஒரு ஆவணத்தை இடுகையிடும் போது, "லோடர் சூட் (கோடைக்காலம்)" என்ற பணி ஆடைகளின் விலை, அதற்கான செலவை திருப்பிச் செலுத்தும் முறை நிறுவப்பட்டது, "செயல்பாட்டிற்கு மாற்றும்போது செலவைத் திருப்பிச் செலுத்து", கணக்கு 20.01 "முக்கிய உற்பத்தியின் பற்றுக்கு எழுதப்பட்டது. ” முழுமையாக, கணக்கியல் மற்றும் வரிக் கணக்கியல் இரண்டிலும் (நுழைவு எண். 7).

செயல்பாட்டில் உள்ள பாதுகாப்பு ஆடைகள் கிடைப்பதைக் கண்காணிக்கும் நோக்கத்திற்காக, செயல்பாட்டிற்கு மாற்றப்பட்ட பாதுகாப்பு ஆடைகளின் விலை, ஒரு ஆவணத்தை இடுகையிடும் போது, MTs.02 "செயல்பாட்டில் உள்ள வேலை செய்யும் ஆடைகள்" கணக்கின் டெபிட்டில் உள்ளீடுகள் செய்யப்படுகின்றன. (நுழைவு எண். 14).

வேலை ஆடைகளுக்கான கணக்கியல் விதிமுறைகள் பின்வருமாறு:

- வேலை ஆடைகளை சரியாகக் கணக்கிட, வேலை ஆடைகளின் வருகையை சரியாகப் பிரதிபலிக்க வேண்டியது அவசியம்:

- காசோலை . கிடங்கில் உள்ள வேலை ஆடைகளுக்கான கணக்கியல் கணக்கு 10.10, உற்பத்தியில் - 10.11.1. கணக்கு கணக்குகளை தகவல் பதிவேட்டில் சரிபார்க்கலாம் "பொருள் கணக்கு கணக்குகள்" (அனைத்து செயல்பாடுகள் - தகவல் பதிவுகள்):

- வேலை ஆடைகளை வழங்குவதற்கான ஆவணத்தை "" உருவாக்கவும். 1C இல், நீங்கள் ரசீது அடிப்படையில் வேலை ஆடைகளை எழுதுதல் உள்ளீட்டைப் பயன்படுத்தலாம்:

- ஒரு முக்கியமான விஷயம், "நோக்கம் கொண்ட பயன்பாடு" கோப்பகத்தை சரியாக நிரப்ப வேண்டும்:

மற்றும் செலவுகளை பிரதிபலிக்க சரியான வழியை தேர்வு செய்யவும்:

- மாதத்தை மூடிவிட்டு, வேலை உடைகள் மற்றும் சிறப்பு உபகரணங்களின் விலையை திருப்பிச் செலுத்துவதை சரிபார்க்கவும், அத்துடன் 1C இல் தற்காலிக வேறுபாடுகளை உருவாக்கவும் (படம் 10):

அறிக்கையிடல் காலத்தில் 10.10 மற்றும் 10.11 கணக்குகளில் வருவாய் இருந்தால், வழக்கமான செயல்பாடுகளின் பட்டியலில் "வேலை உடைகள் மற்றும் சிறப்பு உபகரணங்களின் விலையை திருப்பிச் செலுத்துதல்" என்ற உருப்படி தோன்றும். இந்த உருப்படியை வழக்கமான செயல்பாடுகள் பதிவில் கைமுறையாக சேர்க்கலாம்.

அறிக்கையிடல் காலத்தில் 10.10 மற்றும் 10.11 கணக்குகளில் வருவாய் இருந்தால், வழக்கமான செயல்பாடுகளின் பட்டியலில் "வேலை உடைகள் மற்றும் சிறப்பு உபகரணங்களின் விலையை திருப்பிச் செலுத்துதல்" என்ற உருப்படி தோன்றும். இந்த உருப்படியை வழக்கமான செயல்பாடுகள் பதிவில் கைமுறையாக சேர்க்கலாம்.

வேலை ஆடைகளை எழுதுவதை அமைத்தல்

இப்போது 1C 8.3 இல் பணி ஆடைகளின் "பயன்பாட்டின் நோக்கம்" என்ற குறிப்பு புத்தகத்தின் அம்சங்களைப் பற்றி கொஞ்சம். எங்கள் எடுத்துக்காட்டில், ஒரு ரசீது ஆவணத்துடன் இரண்டு உருப்படிகளை பெரியதாக்கியுள்ளோம்: "தொழிலாளர்களின் ஒட்டுமொத்தங்கள்" மற்றும் "மிட்டன்ஸ்." இந்த கூறுகள் அவற்றின் பயனுள்ள வாழ்க்கையில் வேறுபடுகின்றன. மேலோட்டங்கள் ஒரு வருடத்திற்கு பயன்படுத்தப்பட வேண்டும், மேலும் கையுறைகள் 3 மாதங்களுக்கு வழங்கப்படும்.

1C இல் 267 வீடியோ பாடங்களை இலவசமாகப் பெறுங்கள்:

கணக்கியல் மற்றும் NU ஆகிய இரண்டிலும் அனைத்து வகையான கணக்கியலிலும் உள்ள செலவுகளை சரியாக கணக்கில் எடுத்துக்கொள்வதற்காக, "பயன்பாட்டின் நோக்கம்" கோப்பகத்தில் வெவ்வேறு பெயர்களுடன் வெவ்வேறு பொருள்களை உருவாக்குவோம். எங்கள் எடுத்துக்காட்டில் உள்ள ஒட்டுமொத்தமாக, செலவை செலுத்துவதற்கான நேரியல் முறையைத் தேர்ந்தெடுப்போம்:

மற்றும் கையுறைகளுக்கு - "செயல்பாட்டிற்கு மாற்றும்போது செலவை திருப்பிச் செலுத்துங்கள்":

மேலோட்டத்திற்காக "செயல்பாட்டிற்கான பொருட்களை மாற்றுதல்" என்ற ஒரு ஆவணத்தையும் கையுறைகளுக்கு ஒத்த ஒன்றையும் உருவாக்குவோம். வயரிங் ஒப்பிடுவோம்.

கையுறைகளுக்கு:

ஜம்ப்சூட்டுக்கு:

நாம் என்ன பார்க்கிறோம்? ஒரு வித்தியாசம் உள்ளது, கணக்கு மற்றும் கிரெடிட் 10.11.1 இன் டெபிட் 25 ஐ இடுகையிடுவதில் ஒட்டுமொத்தமாக, கணக்கியலில் செலவு பூஜ்ஜியமாக உள்ளது. ஆனால் வரிக் கணக்கியலில் டெபிட் மற்றும் கிரெடிட் இரண்டும் தற்காலிக வேறுபாடுகளின் அளவு (டிடி) தோன்றும்.

எதிர்காலத்தில், தற்காலிக வேறுபாடுகள் முழுமையாக எழுதப்படும் வரை குறையும் (அனைத்து 12 மாதங்களுக்கும் அவை பூஜ்ஜியமாக எழுதப்படும், தானாகவே). மாத இறுதியில் "வேலை உடைகளின் விலையை திருப்பிச் செலுத்துதல் மற்றும்" வழக்கமான செயல்பாட்டின் மூலம் தேய்மானத்தைக் கணக்கிடுவதைப் போலவே வேலை ஆடைகளின் விலையை மாதாந்திர எழுதுதல் மேற்கொள்ளப்படுகிறது.

முதலீட்டு மாதத்திற்கு அடுத்த மாதத்தில் திருப்பிச் செலுத்துதல் தொடங்குகிறது என்பதை நினைவில் கொள்வது அவசியம். ஒட்டுமொத்தத்திற்கான எங்கள் எடுத்துக்காட்டில், திருப்பிச் செலுத்துதல் மார்ச் மாதத்தில் தொடங்கும்:

தேர்ந்தெடுக்கப்பட்ட முறையின்படி கையுறைகளின் விலை பிப்ரவரியில் உடனடியாக எழுதப்படும்:

வேலை ஆடைகளின் விலையின் கணக்கீட்டைச் சரிபார்க்கிறது

முடிவில், இருப்புநிலைக் குறிப்புகள் எதைக் காட்டுகின்றன என்பதைப் பார்ப்போம் மற்றும் காலம் மூடப்பட்ட பிறகு தற்காலிக வேறுபாடுகளை உருவாக்குவதை சரிபார்க்கவும்.

நீங்கள் பார்க்க முடியும் என, பிப்ரவரியில் கையுறைகளின் விலை முற்றிலும் எழுதப்பட்டது (25 வது விலைப்பட்டியலில் 50 ரூபிள்). ஆனால் பிப்ரவரிக்கான செலவுச் சான்றிதழ், தொகையின் ஒரு பகுதி (1.39 ரூபிள்) மட்டுமே செலவு விலையில் சேர்க்கப்பட்டுள்ளது என்பதைக் காட்டுகிறது:

இணக்கத்தன்மை: வேட்டையாடும் மற்றும் இரை, பரஸ்பர புரிதலை எவ்வாறு கண்டுபிடிப்பது?")

- காதல் மற்றும் திருமணத்தில் பொருந்தக்கூடிய தன்மை!")

- போப்: தேவாலய புள்ளிவிவரங்கள், பெயர்கள் மற்றும் தேதிகளின் பட்டியல்

- கட்டணத்தைப் பெற நான் எப்போது ரிட்டன் தாக்கல் செய்யலாம்?

- வாலண்டினா மட்வியென்கோவின் வாழ்க்கையிலிருந்து தொழில் மற்றும் அதிகம் அறியப்படாத உண்மைகள்

- ஓய்வூதியம் பெறுவோர், வேலையற்றோர் மற்றும் மாணவர்களுக்கு வரி விலக்கு பெறுவதற்கான நடைமுறை

- முதல் பெயர், புரவலன், கடைசி பெயர் ஆகியவற்றின் எண்ணியல் பகுப்பாய்வு ஒரு புதிய கடைசி பெயர் எனக்கு பொருந்துமா என்பதைக் கண்டுபிடிப்பது எப்படி

- பச்சை கிறிஸ்துமஸ் டைட்: டிரினிட்டிக்கு என்ன சமைக்க வேண்டும்

- ஃபிகர் ஸ்கேட்டர் மெட்வெடேவா ஸ்கேட்டிங்

- சர்வதேச டெங்கிரி ஆராய்ச்சி அறக்கட்டளை நீங்கள் டோடெம் அனிமல் ஆஃப் பவர் "ஸ்பைடர்" ஐ தேர்வு செய்திருந்தால்

- நாய்களில் தைராய்டு நோய் எவ்வாறு வெளிப்படுகிறது?

- குடல் ஃப்ளோரா புரோபயாடிக்குகளுக்கான தயாரிப்புகள் மற்றும் சப்ளிமெண்ட்ஸ்

- கடவுளின் தாயின் அதிசய சின்னம் "வற்றாத சால்ஸ்"

- புலி மற்றும் ஆடு (செம்மறி ஆடு) இணக்கத்தன்மை: வேட்டையாடும் மற்றும் இரை, பரஸ்பர புரிதலை எவ்வாறு கண்டுபிடிப்பது?

- 6 தனிநபர் வருமான வரி முன்பணத்தை எவ்வாறு நிரப்புவது

- சிம்ம ராசிக்காரர்களுக்கு எந்த ராசிக்காரர்கள் உகந்தவர்கள்?

- Hamedorea அறிகுறிகள் மற்றும் மூடநம்பிக்கைகள்

- கணக்கியல் தகவல் பணி ஆடைகளை செயல்பாட்டிற்கு மாற்றுதல் 1s 8

- நாள் மற்றும் மணிநேரம் மூலம் நேர ஊதியத்தை கணக்கிடுவதற்கான அல்காரிதம் - சூத்திரங்கள் மற்றும் எடுத்துக்காட்டுகள்

- உங்கள் சொந்த கைகளால் ரன்களை எவ்வாறு உருவாக்குவது மற்றும் எதிலிருந்து?

- 8.2 படிப்படியான வழிமுறைகளுடன் 1 இல் பெறுதல். கையகப்படுத்துதல்: ஒழுங்குமுறை கட்டமைப்பு, கணக்கியல் மற்றும் பரிவர்த்தனைகளின் செயலாக்கம். கையகப்படுத்துதல், நன்மைகள் மற்றும் தீமைகள் பற்றிய விளக்கம்

- டிராகன் மற்றும் ஆடு (செம்மறி ஆடு) - காதல் மற்றும் திருமணத்தில் பொருந்தக்கூடிய தன்மை!