Mendiskontokan ekonomi. Apa itu diskon? Faktor diskon dan metode kumulatif

Karena setiap proyek merupakan gagasan yang ditujukan untuk masa depan, artinya, investasi dilakukan sekarang, dan potensi keuntungan diharapkan dalam beberapa tahun. Pada saat yang sama, bahkan orang yang tidak terlibat dalam perekonomian atau keuangan memahami bahwa nilai uang berubah seiring waktu karena pengaruh berbagai proses, terutama inflasi. Oleh karena itu, diskonto digunakan untuk menghitung arus kas dengan benar.

Anda dapat membandingkan harga uang saat ini dan setelah jangka waktu tertentu, yaitu daya belinya, menggunakan operasi diskon. Nilai diskon, atau DFC () adalah pengurangan nilai yang diharapkan di masa depan saat ini. Dengan kata lain, kita berbicara tentang nilai uang masa depan saat ini.

Semua perhitungan didasarkan pada hukum ekonomi, yang menyatakan bahwa nilai uang selalu menurun seiring berjalannya waktu. Untuk menghindari kerugian akibat penyusutan uang, semua arus kas masa depan perlu dibawa ke saat ini. Hal ini tidak hanya berlaku pada keuntungan saja, namun juga pada kerugian.

Dalam persiapan untuk pelaksanaan proyek investasi apa pun, mis. salah satu yang dirancang untuk menghasilkan keuntungan, pengurangan sumber daya harus diperhitungkan.

Jika seorang investor memiliki sumber daya keuangan yang bebas, ia perlu berinvestasi dalam bisnisnya, namun hasil dari investasi ini harus berupa peningkatan modal. Dalam bisnis, aset tetap (aset jangka panjang) paling sering diperoleh, melalui penggunaan keuntungan tambahan yang diperoleh untuk penyediaan jasa atau produksi produk.

Anda dapat memahami inti dari diskon menggunakan contoh sederhana sehari-hari. Seorang anak tumbuh dalam sebuah keluarga, dan orang tuanya ingin memberinya tempat tinggal sendiri setelah lulus dari universitas. Anak tersebut berusia 15 tahun, dan ia akan lulus universitas pada usia 22 tahun. Oleh karena itu, orang tua mempunyai waktu 7 tahun lagi. Perkiraan biaya apartemen diperkirakan $30 ribu. Dewan keluarga memutuskan untuk memasukkan tabungan yang ada ke dalam rekening deposito dengan tingkat bunga 10% per tahun. Perhitungan ini dilakukan dengan menggunakan rumus yang akan kita bahas di bawah ini.

Rumus dasar untuk kenaikan dan diskon

Jadi, jika dalam contoh kita diketahui tingkat diskonto (10% per tahun), maka rumus diskonnya terlihat seperti ini: PV = FV * 1/(1+R) n, Di mana:

- PV adalah nilai sekarang yang didiskontokan;

- FV – nilai masa depan;

- R – tingkat diskonto;

- n – jumlah periode yang diperhitungkan.

Bagian dari rumus yang dilambangkan dengan 1/(1+Kanan)n disebut "faktor diskon" atau "faktor diskon". Jika tingkat diskonto tidak diketahui, maka tabel khusus digunakan di mana semua koefisien yang mungkin dihitung pada tingkat 1 hingga 50% untuk jangka waktu 1 hingga 15.

PV = FV (30000) * 1/(1+R(0,1) n(7)

PV = 30000/ 1,9487

PV = $15394,8.

Hasilnya, kami mendapatkan hasilnya: untuk menerima jumlah yang dibutuhkan (30 ribu dolar) untuk membeli apartemen dalam 7 tahun, Anda harus menaruh 15,4 ribu dolar di bank sekarang.

Sebuah contoh dapat diberikan mengenai tindakan sebaliknya, yang disebut “akresi” atau “peningkatan”. Anda punya uang dan keinginan untuk menerima penghasilan pasif darinya. Jika Anda bukan investor besar yang membeli pabrik dan kapal, maka Anda memiliki jalur langsung ke bank yang dapat diandalkan. Uang tersebut ditempatkan pada deposito berjangka. Misalnya, Anda menyetor $5 ribu ke akun Anda selama 3 tahun dengan tingkat bunga maksimum 10% per tahun. Setelah satu tahun, jumlah ini akan menjadi $5.500, setelah 2 tahun – $6.050, karena bunga yang masih harus dibayar untuk tahun pertama sudah diperhitungkan, dan seterusnya.

Untuk mengetahui secara pasti berapa nilai uang Anda setelah jangka waktu tertentu, jika Anda menyimpannya, maka rumus yang benar adalah dengan menggunakan:

FV=PV * (1+R) n, Di mana:

- R – tingkat bunga, ditunjukkan sebagai pecahan unit;

- n – jumlah tahun investasi.

Jadi, kita sampai pada hasilnya:

F.V. = PV(5000) * (1+R (0,1) n(3)

FV = 5000*1,331

FV = $6655

Artinya dengan investasi sebesar 5 ribu dolar, pada kondisi tertentu, dalam 3 tahun kenaikannya akan menjadi 1655 dolar. Dengan tingkat bunga yang lebih tinggi maka deposito akan tumbuh lebih cepat, dengan tingkat bunga yang lebih rendah maka pertumbuhannya akan lebih lambat.

Dengan menggunakan perhitungan di atas, Anda dapat menentukan besarnya simpanan untuk jangka waktu tertentu di masa depan dan menganalisis potensi perubahan harga uang dari waktu ke waktu. Akrual adalah peningkatan simpanan karena peningkatan bunga dari waktu ke waktu, yaitu. orientasi ke depan. Diskonto melibatkan perhitungan dari masa depan hingga saat ini, yaitu. mempunyai arah mundur.

Metode pengurangan arus kas

Saat menilai prospek suatu investasi, seorang pengusaha yang menghargai diri sendiri selalu melibatkan spesialis keuangan yang menghitung NPV (Net Present Value), yaitu nilai bersih sekarang dari proyek investasi. Metode penilaian suatu proyek investasi ini memberikan pemahaman apakah layak untuk berinvestasi di dalamnya. Algoritma prosesnya terlihat seperti ini:

- Penilaian awal terhadap arus kas yang diharapkan dilakukan. Ini adalah arus keluar (investasi investor pada tahap awal) dan arus masuk (pendapatan yang diharapkan dari penjualan produk manufaktur atau jasa yang diberikan).

- Biaya modal dihitung, yang menjadi dasar tingkat diskonto.

- Semua arus (positif dan negatif) didiskontokan pada tingkat yang dihasilkan.

- NPV suatu proyek ditentukan dengan menjumlahkan seluruh arus kas.

Jika NPV sama dengan nol, hal ini menunjukkan bahwa arus kas dari proyek tersebut akan menutup investasi dan memberikan pengembalian investasi tertentu. Dengan demikian, jika indikatornya di atas nol maka proyek tersebut pasti menguntungkan dan semakin tinggi NPV maka semakin menguntungkan bagi investor. Jika NPV kurang dari nol, maka proyek seperti itu kemungkinan besar akan menimbulkan kerugian.

Adapun rumus diskonto arus kas terlihat seperti ini:

- n – periode waktu (jumlahnya);

- R – Tarif (tarif, biaya modal);

- CF – Arus Kas.

Mari kita ambil contoh berikut. Dewan Pemegang Saham sedang mempertimbangkan dua proyek yang diusulkan. Untuk lebih jelasnya, mari kita sepakat bahwa indikator awalnya sangat mirip: tarifnya 10% per tahun, jangka waktu implementasinya 6 tahun. Mari kita sederhanakan perhitungannya dengan ketentuan sebagai berikut: agar tidak menghitung setiap bulan atau triwulan, kita anggap saja semua arus terjadi pada akhir tahun; investasi awal terjadi saat ini, yaitu. saat ini "nol".

Arus modal keluar sama persis dan berjumlah $132 ribu. Masuknya dalam kedua kasus adalah 180 ribu dolar, namun ada perbedaan:

- dalam proyek A, jumlah pendapatan utama terkonsentrasi pada tahap awal, menurun menjelang akhir;

- sebaliknya, pada proyek B, tahap awal ditandai dengan rendahnya tingkat arus masuk modal, dan jumlah utama diharapkan terjadi pada akhir proyek.

Jika kita ambil per tahun, maka masuknya uang ke proyek A didistribusikan sebagai berikut:

- 1 – $50.000;

- 2 – 40000;

- 3 – 30000;

- 4 – 25000;

- 5 – 20000;

- 6 – 15000.

Dalam proyek B, situasinya justru sebaliknya dan, jika dipecah berdasarkan tahun, terlihat seperti ini:

- 1 – $15.000;

- 2 – 20000;

- 3 – 25000;

- 4 – 30000;

- 5 – 40000;

- 6 – 50000.

Ukuran dalam kedua kasus adalah 180.000 (arus masuk) – 132.000 (arus keluar) = $48.000. Lalu dapatkah kita mengatakan bahwa inisiatif-inisiatif ini setara dalam hal potensi dan manfaat yang diharapkan bagi pemegang saham? Harap dicatat bahwa hasil akhir akan terdiri dari jumlah hasil setiap tahun. Kami memiliki 6 periode tahunan dan 7 arus kas dalam masalah ini. Untuk kalkulus, rumusnya akan terlihat seperti ini:

NPV (A) akan menjadi $7012,7, dan indeks profitabilitas (PI) akan menjadi 1,0531; Jika kita mengganti data kita ke rumus di atas, kita akan memiliki indikator berikut:

- NPV (B) akan memiliki indikator negatif (-) 9500,9 dolar, indeks profitabilitas 0,928.

Dengan demikian, kita dapat dengan jelas melihat bahwa inisiatif-inisiatif yang pada pandangan pertama setara akan menghasilkan hasil yang berlawanan. Pengembalian modal yang lebih cepat (opsi A) akan mengurangi risiko uang yang lebih murah dan memungkinkan Anda memperoleh keuntungan, dan mencapai profitabilitas yang tinggi di akhir proyek tidak akan menutupi faktor-faktor yang menurunkan harga modal. Oleh karena itu, dewan pemegang saham akan lebih memilih proyek A karena jauh lebih menjanjikan.

Omong-omong, sekarang tidak perlu melakukan perhitungan rumit menggunakan tabel. Ada situs kalkulator khusus di Internet yang dapat langsung menghitung NPV dan PI berdasarkan data masukan. Fungsi yang sama terdapat di Excel pada bagian rumus keuangan.

Bagaimana cara menghitung tingkat diskonto?

Elemen kunci dari pengurangan arus kas adalah tingkat perubahan tingkat diskonto. Ini memberi investor pemahaman tentang tingkat pengembalian yang dapat diharapkan untuk proyek tertentu. Saat menentukan tarif, sejumlah faktor diperhitungkan, seperti:

Hal ini dapat dipahami sebagai tingkat bunga di mana perusahaan investor dapat menarik sumber daya. Ada tiga sumber pendanaan utama:

- memperoleh pinjaman atau kredit dari organisasi perbankan;

- penjualan surat berharga sendiri (saham);

- penggunaan laba ditahan (sumber daya internal).

Biaya modal akan didasarkan pada rata-rata tertimbang tingkat bunga untuk masing-masing sumber yang disebutkan.

Tidak ada rumus tunggal untuk menghitung tingkat diskonto. Berbagai model perhitungan digunakan, yang paling terkenal adalah:

- Metode CAMP, yang memperhitungkan risiko pasar, namun mensyaratkan keberadaan saham biasa di pasar saham.

- Model WACC memperhitungkan tingkat pengembalian modal investasi (hutang dan ekuitas), namun menawarkan mekanisme yang kompleks untuk memperkirakan profitabilitasnya.

- Model Gordon sederhana dan mudah dipahami, tetapi hanya berlaku untuk perusahaan yang memiliki saham biasa dengan pembayaran dividen berkala.

- Model ROE, ROA, ROACE, ROCE mampu memperhitungkan return on capital, namun tidak memperhatikan faktor mikro dan makro risiko individu.

Selain itu, selalu ada kemungkinan untuk melibatkan para ahli dalam penilaian yang mampu memperhitungkan sekecil apapun nuansa dan risiko yang ada di pasar. Namun, jika menyangkut campur tangan manusia, penilaian subjektif terhadap situasinya mungkin saja terjadi.

Ringkasnya, kita dapat menyimpulkan bahwa penggunaan tingkat diskonto memungkinkan untuk mempelajari dan membawa pembayaran di masa depan ke nilai saat ini, serta memperhitungkan faktor-faktor risiko ketika menilai daya tarik investasi suatu usaha.

Kerugiannya adalah sulitnya meramalkan dan memperhitungkan perubahan lingkungan eksternal, seperti situasi ekonomi dan politik di suatu negara atau dunia, dalam perhitungan.

Mari kita bahas istilah ekonomi yang kompleks seperti tingkat diskonto, pertimbangkan metode modern yang ada untuk menghitungnya dan area penggunaannya.

Tingkat diskonto dan makna ekonominya

Nilai diskon (analog: tingkat perbandingan, tingkat pengembalian)- Ini adalah tingkat bunga yang digunakan untuk memperkirakan kembali nilai modal masa depan pada saat ini. Hal ini disebabkan oleh fakta bahwa salah satu hukum dasar perekonomian adalah depresiasi nilai (daya beli, nilai) uang secara konstan. Tingkat diskonto digunakan dalam analisis investasi ketika seorang investor memutuskan tentang prospek berinvestasi pada suatu objek tertentu. Untuk melakukan ini, ia mengurangi nilai masa depan dari objek investasi menjadi saat ini (saat ini). Dengan melakukan analisis komparatif, ia dapat menentukan daya tarik suatu objek. Setiap nilai suatu objek selalu relatif, sehingga tingkat diskonto bertindak sebagai kriteria dasar yang membandingkan efektivitas suatu investasi. Tergantung pada tujuan ekonomi yang berbeda, tingkat diskonto dihitung secara berbeda. Mari kita pertimbangkan metode yang ada untuk memperkirakan tingkat diskonto.

Metode untuk memperkirakan tingkat diskonto

Mari kita pertimbangkan 10 metode memperkirakan tingkat diskonto untuk mengevaluasi investasi dan proyek investasi suatu perusahaan/perusahaan.

- Model Penilaian Aset Modal CAPM;

- Model penilaian aset modal yang dimodifikasi CAPM;

- Model oleh E. Fama dan K. French;

- Model M.Carhart;

- Model Dividen Pertumbuhan Konstan (Gordon);

- Perhitungan tingkat diskonto berdasarkan biaya modal rata-rata tertimbang (WACC);

- Perhitungan tingkat diskonto berdasarkan return on equity;

- Metode pengganda pasar

- Perhitungan tingkat diskonto berdasarkan premi risiko;

- Perhitungan tingkat diskonto berdasarkan penilaian ahli;

Perhitungan tingkat diskonto berdasarkan model CAPM

Model Penetapan Harga Aset Modal – CAPM ( ModalAsetHargaModel) diusulkan pada tahun 70an oleh W. Sharp (1964) untuk memperkirakan pengembalian saham/modal perusahaan di masa depan. Model CAPM mencerminkan imbal hasil di masa depan sebagai imbal hasil atas aset bebas risiko dan premi risiko. Akibatnya, jika return yang diharapkan suatu saham lebih rendah dari return yang disyaratkan, maka investor akan menolak berinvestasi pada aset tersebut. Risiko pasar diambil sebagai faktor yang menentukan tingkat suku bunga di masa depan dalam model. Rumus penghitungan tingkat diskonto dengan menggunakan model CAPM adalah sebagai berikut:

dimana: r i – ekspektasi pengembalian saham (tingkat diskonto);

dimana: r i – ekspektasi pengembalian saham (tingkat diskonto);

r f – pengembalian aset bebas risiko (misalnya: obligasi pemerintah);

r m – pengembalian pasar, yang dapat dianggap sebagai pengembalian rata-rata indeks (MICEX, RTS - untuk Rusia, S&P500 - untuk AS);

β – koefisien beta. Mencerminkan risiko investasi dalam kaitannya dengan pasar, dan menunjukkan sensitivitas perubahan imbal hasil saham terhadap perubahan imbal hasil pasar;

σ im – standar deviasi perubahan return saham tergantung pada perubahan return pasar;

σ 2 m – dispersi keuntungan pasar.

Keuntungan dan kerugian model penetapan harga aset modal CAPM

- Model tersebut didasarkan pada prinsip dasar hubungan antara return saham dan risiko pasar, yaitu keunggulannya;

- Model tersebut hanya mencakup satu faktor (risiko pasar) untuk memperkirakan return suatu saham di masa depan. Peneliti seperti Y. Fama, K. French, dan lainnya telah memperkenalkan parameter tambahan ke dalam model CAPM untuk meningkatkan akurasi perkiraannya.

- Model ini tidak memperhitungkan pajak, biaya transaksi, opacity pasar saham, dll.

Perhitungan tingkat diskonto menggunakan model CAPM yang dimodifikasi

Kelemahan utama model CAPM adalah sifatnya yang hanya satu faktor. Oleh karena itu, model penetapan harga aset modal yang dimodifikasi juga mencakup penyesuaian risiko yang tidak sistematis. Risiko tidak sistematis disebut juga risiko spesifik, yang muncul hanya pada kondisi tertentu. Rumus perhitungan untuk model CAPM yang dimodifikasi (DiubahModalAsetHargaModel,MCAPM) adalah sebagai berikut:

![]() dimana: r i – ekspektasi pengembalian saham (tingkat diskonto); r f – pengembalian aset bebas risiko (misalnya obligasi pemerintah); r m – pengembalian pasar; β – koefisien beta; σ im adalah simpangan baku perubahan return saham terhadap perubahan return pasar; σ 2 m – dispersi keuntungan pasar;

dimana: r i – ekspektasi pengembalian saham (tingkat diskonto); r f – pengembalian aset bebas risiko (misalnya obligasi pemerintah); r m – pengembalian pasar; β – koefisien beta; σ im adalah simpangan baku perubahan return saham terhadap perubahan return pasar; σ 2 m – dispersi keuntungan pasar;

ru – premi risiko, termasuk risiko tidak sistematis perusahaan.

Biasanya, para ahli digunakan untuk menilai risiko tertentu karena sulit untuk diformalkan menggunakan statistik. Tabel di bawah ini menunjukkan berbagai penyesuaian risiko ⇓.

| Resiko spesifik | Penyesuaian risiko, % |

| Pengaruh pemerintah terhadap tarif | 0,4% |

| Perubahan harga bahan baku, bahan, energi, komponen, sewa | 0,2% |

| Risiko manajemen pemilik/pemegang saham | 0,2% |

| Pengaruh Pemasok Utama | 0,3% |

| Pengaruh musiman terhadap permintaan produk | 0,4% |

| Kondisi untuk meningkatkan modal | 0,3% |

| Penyesuaian total untuk risiko tertentu: | 1,8% |

Sebagai contoh, mari kita hitung tingkat diskonto dengan memperhitungkan penyesuaian, jadi jika menurut model CAPM imbal hasil adalah 10%, maka dengan memperhitungkan penyesuaian risiko, tingkat diskonto akan menjadi 11,8%. Penggunaan model yang dimodifikasi memungkinkan Anda menentukan tingkat pengembalian di masa depan dengan lebih akurat.

Perhitungan tingkat diskonto menggunakan model E. Fama dan K. French

Salah satu modifikasi model CAPM adalah model tiga faktor E. Fama dan K. French (1992), yang mulai memperhitungkan dua parameter lagi yang mempengaruhi tingkat keuntungan di masa depan: ukuran perusahaan dan spesifikasi industri. Di bawah ini rumus model tiga faktor E. Fama dan K. French:

dimana: r – tingkat diskonto; r f – tingkat bebas risiko; r m – profitabilitas portofolio pasar;

SMB t adalah selisih antara return rata-rata tertimbang portofolio saham kapitalisasi kecil dan besar;

HML t adalah selisih antara imbal hasil rata-rata tertimbang portofolio saham yang besar dan kecil perbandingan nilai buku terhadap nilai pasar;

β, si, h i – koefisien yang menunjukkan pengaruh parameter r i, r m, r f terhadap profitabilitas aset ke-i;

γ adalah pengembalian yang diharapkan suatu aset tanpa adanya pengaruh 3 faktor risiko terhadapnya.

Perhitungan tingkat diskonto berdasarkan model M. Karhat

Model tiga faktor E. Fama dan K. French dimodifikasi oleh M. Carhart (1997) dengan memperkenalkan parameter keempat untuk menilai kemungkinan pengembalian suatu saham di masa depan. Momen tersebut mencerminkan tingkat perubahan harga selama periode waktu historis tertentu; ketika parameter keempat digunakan dalam model untuk memperkirakan profitabilitas suatu saham di masa depan, diperhitungkan bahwa tingkat pengembalian di masa depan juga terpengaruh. oleh tingkat perubahan harga. Di bawah ini rumus menghitung tingkat diskonto dengan menggunakan model M. Carhart:

dimana: r – tingkat diskonto; WMLt – momen, tingkat perubahan nilai suatu saham selama periode sebelumnya.

Perhitungan tingkat diskonto berdasarkan model Gordon

Metode lain untuk menghitung tingkat diskonto adalah dengan menggunakan model Gordon (Constant Growth Dividend Model). Metode ini mempunyai beberapa keterbatasan dalam penggunaannya, karena untuk memperkirakan tingkat diskonto perusahaan perlu menerbitkan saham biasa dengan pembayaran dividen. Di bawah ini adalah rumus untuk menghitung biaya modal ekuitas suatu perusahaan (tingkat diskonto):

Di mana:

Di mana:

DIV – jumlah pembayaran dividen yang diharapkan per saham untuk tahun tersebut;

P – harga penempatan saham;

fc – biaya penerbitan saham;

g – tingkat pertumbuhan dividen.

Perhitungan tingkat diskonto berdasarkan rata-rata tertimbang biaya modal WACC

Metode memperkirakan tingkat diskonto berdasarkan biaya modal rata-rata tertimbang (eng. WACC, Biaya Modal Rata-Rata Tertimbang) salah satu yang paling populer dan menunjukkan tingkat pengembalian yang harus dibayar atas penggunaan modal investasi. Modal investasi dapat terdiri dari dua sumber pembiayaan: ekuitas dan hutang. Seringkali WACC digunakan baik dalam analisis keuangan dan investasi untuk memperkirakan laba atas investasi di masa depan, dengan mempertimbangkan kondisi awal pengembalian (profitabilitas) modal investasi. Arti ekonomi dari menghitung biaya modal rata-rata tertimbang adalah menghitung tingkat profitabilitas minimum yang dapat diterima (profitabilitas, profitabilitas) suatu proyek. Indikator ini digunakan untuk mengevaluasi investasi pada proyek yang ada. Rumus penghitungan biaya modal rata-rata tertimbang adalah sebagai berikut:

![]()

dimana: r e ,rd – pengembalian yang diharapkan (wajib) atas ekuitas dan modal utang, masing-masing;

E/V, D/V – bagian ekuitas dan modal utang. Jumlah ekuitas dan modal pinjaman membentuk modal perusahaan (V=E+D);

t – tarif pajak keuntungan.

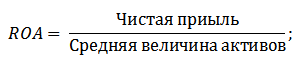

Perhitungan tingkat diskonto berdasarkan return on equity

Kelebihan metode ini antara lain kemampuan menghitung tingkat diskonto untuk perusahaan yang tidak terdaftar di pasar saham. Oleh karena itu, untuk mengevaluasi diskonto, digunakan indikator return on equity dan debt capital. Indikator-indikator ini mudah dihitung dari item-item neraca. Jika suatu perusahaan memiliki modal sendiri dan modal pinjaman, maka indikator yang digunakan adalah pengembalian aset. (Pengembalian Aset, ROA). Rumus untuk menghitung rasio return on assets disajikan di bawah ini:

Metode selanjutnya untuk memperkirakan tingkat diskonto melalui pengembalian ekuitas adalah (Pengembalian Ekuitas, ROE), yang menunjukkan efisiensi/profitabilitas pengelolaan modal suatu badan usaha (perusahaan). Rasio profitabilitas menunjukkan berapa tingkat keuntungan yang diperoleh perusahaan dengan menggunakan modalnya. Rumus untuk menghitung koefisien adalah sebagai berikut:

Mengembangkan pendekatan ini dalam menilai tingkat diskonto melalui penilaian pengembalian modal suatu perusahaan, indikator yang lebih akurat dapat digunakan sebagai kriteria untuk menilai tingkat pengembalian modal yang digunakan. (ROCEKembaliPadaModalBekerja). Indikator ini, berbeda dengan ROE, menggunakan kewajiban jangka panjang (melalui saham). Indikator ini dapat digunakan bagi perusahaan yang mempunyai saham preferen di pasar modal. Jika perusahaan tidak memilikinya, maka rasio ROE sama dengan ROCE. Indikatornya dihitung menggunakan rumus:

Jenis rasio pengembalian ekuitas lainnya adalah pengembalian modal rata-rata yang digunakan ROACE. (Pengembalian Modal Rata-Rata yang Digunakan).

Faktanya, indikator ini sesuai dengan ROCE, perbedaan utamanya adalah rata-rata biaya modal yang digunakan (Modal ekuitas + kewajiban jangka panjang) pada awal dan akhir periode yang dinilai. Rumus untuk menghitung indikator ini:

Indikator ROACE seringkali dapat menggantikan ROCE, misalnya, dalam rumus nilai tambah ekonomi EVA. Mari kita sajikan analisis kelayakan penggunaan rasio profitabilitas untuk memperkirakan tingkat diskonto ⇓.

Perhitungan tingkat diskonto berdasarkan penilaian ahli

Jika Anda perlu memperkirakan tingkat diskonto untuk proyek ventura, maka penggunaan CAPM, model Gordon, dan metode WACC tidak mungkin dilakukan, sehingga digunakan para ahli untuk menghitung tarifnya. Inti dari analisis ahli adalah penilaian subjektif terhadap berbagai faktor makro, meso dan mikro yang mempengaruhi tingkat keuntungan di masa depan. Faktor-faktor yang mempunyai pengaruh kuat terhadap tingkat diskonto: risiko negara, risiko industri, risiko produksi, risiko musiman, risiko manajemen, dll. Untuk setiap proyek, para ahli mengidentifikasi risiko paling signifikan dan mengevaluasinya menggunakan penilaian. Keuntungan dari metode ini adalah kemampuannya untuk memperhitungkan semua kemungkinan kebutuhan investor.

Perhitungan tingkat diskonto berdasarkan pengganda pasar

Metode ini banyak digunakan untuk menghitung tingkat diskonto bagi perusahaan yang menerbitkan saham biasa di pasar saham. Hasilnya, pengganda E/P pasar dihitung, yang diterjemahkan sebagai EBIDA/Harga. Keuntungan dari pendekatan ini adalah rumusnya mencerminkan risiko industri ketika menilai suatu perusahaan.

Perhitungan tingkat diskonto berdasarkan premi risiko

Tingkat diskonto dihitung sebagai jumlah dari tingkat bunga bebas risiko, inflasi dan premi risiko. Biasanya, metode memperkirakan tingkat diskonto ini dilakukan untuk berbagai proyek investasi yang sulit memperkirakan secara statistik jumlah risiko/pengembalian yang mungkin terjadi. Rumus penghitungan tingkat diskonto dengan memperhitungkan premi risiko:

![]() Di mana:

Di mana:

r – tingkat diskonto;

r f – suku bunga bebas risiko;

rp – premi risiko;

I – persentase inflasi.

Rumus tingkat diskonto terdiri dari penjumlahan suku bunga bebas risiko, inflasi dan premi risiko. Inflasi dipilih sebagai parameter terpisah karena uang terus terdepresiasi; ini adalah salah satu hukum terpenting dalam fungsi perekonomian. Mari kita pertimbangkan secara terpisah bagaimana masing-masing komponen ini dapat dinilai.

Metode untuk memperkirakan tingkat bunga bebas risiko

Untuk menilai nilai bebas risiko, digunakan instrumen keuangan yang memberikan profitabilitas dengan risiko nol, yaitu benar-benar dapat diandalkan. Pada kenyataannya, tidak ada instrumen yang dapat dianggap benar-benar dapat diandalkan; hanya saja kemungkinan kehilangan uang ketika berinvestasi pada instrumen tersebut sangat kecil. Mari kita pertimbangkan dua metode untuk memperkirakan tingkat bebas risiko:

- Hasil obligasi pemerintah bebas risiko (GKO - obligasi pemerintah tanpa kupon jangka pendek, OFZ - obligasi pinjaman federal) yang diterbitkan oleh Kementerian Keuangan Federasi Rusia. Obligasi pemerintah memiliki peringkat keamanan tertinggi, sehingga dapat digunakan untuk menghitung tingkat bunga bebas risiko. Imbal hasil obligasi jenis ini dapat dilihat di situs web Bank Sentral Federasi Rusia (cbr.ru) dan rata-rata dapat diambil sebesar 6% per tahun.

- Imbal hasil obligasi AS 30 tahun. Hasil rata-rata instrumen keuangan ini adalah 5%.

Metode untuk memperkirakan premi risiko

Komponen formula selanjutnya adalah premi risiko. Karena risiko selalu ada, dampaknya terhadap tingkat diskonto harus dinilai. Ada banyak metode untuk menilai risiko investasi tambahan; mari kita lihat beberapa di antaranya.

Metodologi penilaian penyesuaian risiko dari perusahaan Alt-Invest

Metodologi Alt-Invest mencakup jenis risiko berikut dalam penyesuaian risiko, disajikan pada tabel ⇓.

Metodologi Pemerintah Federasi Rusia No. 1470 (tanggal 22 November 1997) untuk menilai tingkat diskonto untuk proyek investasi

Tujuan dari metodologi ini adalah untuk mengevaluasi proyek investasi untuk investasi publik. Risiko spesifik dan penyesuaiannya akan dihitung melalui penilaian ahli. Untuk menghitung tingkat diskonto dasar (bebas risiko), tingkat pembiayaan kembali Bank Sentral Federasi Rusia digunakan; tingkat ini dapat dilihat di situs web resmi Bank Sentral Federasi Rusia. Bank Sentral Federasi Rusia (cbr.ru). Risiko proyek tertentu dinilai oleh para ahli dalam rentang yang disajikan. Tingkat diskonto maksimum yang menggunakan metode ini adalah 61%.

| Suku bunga bebas risiko | |

| DENGAN tingkat pembiayaan kembali Bank Sentral Federasi Rusia | 11% |

| Premi risiko | |

| Resiko spesifik | Penyesuaian risiko, % |

| Investasi untuk mengintensifkan produksi | 3-5% |

| Meningkatkan volume penjualan produk | 8-10% |

| Risiko memperkenalkan jenis produk baru ke pasar | 13-15% |

| Biaya penelitian | 18-20% |

Metodologi untuk menghitung tingkat diskonto Vilensky P.L., Livshits V.N., Smolyak S.A.

| Resiko spesifik | Penyesuaian risiko, % |

| 1. Kebutuhan untuk melakukan penelitian dan pengembangan (dengan hasil yang sebelumnya tidak diketahui) oleh organisasi penelitian dan (atau) desain khusus: | |

| durasi R&D kurang dari 1 tahun | 3-6% |

| Durasi penelitian dan pengembangan selama 1 tahun: | |

| a) Penelitian dan pengembangan dilakukan oleh satu organisasi khusus | 7-15% |

| b) Penelitian dan pengembangan bersifat kompleks dan dilakukan oleh beberapa organisasi khusus | 11-20% |

| 2. Ciri-ciri teknologi yang digunakan: | |

| Tradisional | 0% |

| Baru | 2-5% |

| 3. Ketidakpastian volume permintaan dan harga produk manufaktur: | |

| yang ada | 0-5% |

| Baru | 5-10% |

| 4. Ketidakstabilan (siklus, musiman) produksi dan permintaan | 0-3% |

| 5. Ketidakpastian lingkungan eksternal selama pelaksanaan proyek (kondisi pertambangan, geologi, iklim dan alam lainnya, agresivitas lingkungan eksternal, dll.) | 0-5% |

| 6. Ketidakpastian proses penguasaan teknik atau teknologi yang digunakan. Peserta memiliki kesempatan untuk memastikan kepatuhan terhadap disiplin teknologi | 0-4% |

Metodologi penghitungan tingkat diskonto oleh Y. Honko untuk berbagai kelas investasi

Ilmuwan J. Honko mempresentasikan metodologi penghitungan premi risiko untuk berbagai kelas investasi/proyek investasi. Premi risiko ini disajikan dalam bentuk agregat dan mengharuskan investor untuk memilih tujuan investasi dan penyesuaian risiko yang sesuai. Di bawah ini adalah gabungan penyesuaian risiko berdasarkan tujuan investasi. Seperti yang Anda lihat, seiring dengan meningkatnya jumlah risiko, kemampuan perusahaan/perusahaan untuk memasuki pasar baru, memperluas produksi, dan meningkatkan daya saing juga meningkat.

Ringkasan

Dalam artikel tersebut, kami membahas 10 metode untuk memperkirakan tingkat diskonto, yang menggunakan pendekatan dan asumsi berbeda dalam perhitungannya. Tingkat diskonto adalah salah satu konsep sentral dalam analisis investasi, digunakan untuk menghitung indikator seperti: NPV, DPP, DPI, EVA, MVA, dll. Ini digunakan dalam menilai nilai objek investasi, saham, proyek investasi, dan keputusan manajemen. Dalam memilih metode penilaian, perlu diperhatikan tujuan dilakukannya penilaian dan bagaimana kondisi awalnya. Ini akan memungkinkan penilaian yang paling akurat. Terima kasih atas perhatian Anda, Ivan Zhdanov bersama Anda.

Istilah “diskon” berasal dari bahasa Inggris. Diterjemahkan, “diskonto” berarti membawa indikator-indikator ekonomi yang diukur pada periode waktu yang berbeda ke dalam satu periode waktu. Jika Anda bukan seorang ekonom, kemungkinan besar definisi ini tidak akan memberi tahu Anda apa pun. Oleh karena itu, kami akan mencoba memahami esensi konsep ekonomi ini dengan menggunakan contoh sederhana. Hampir setiap orang setidaknya pernah menemukan diri mereka dalam situasi yang dapat didefinisikan sebagai “diskon”. Meskipun, tentu saja, tidak semua orang menyadari hal ini.

Diskon. Definisi konsep dari Wikipedia

Wikipedia menjelaskan esensi diskon sebagai penentuan harga arus kas dengan mengurangi semua pembayaran menjadi satu periode waktu. Diskonto merupakan dasar penentuan nilai uang dengan mempertimbangkan faktor waktu.

waktu adalah uang

Masing-masing dari kita akrab dengan ungkapan populer: “Waktu adalah uang”, “Ketahui nilai uang”, dll. Ungkapan kedua menjadi sangat relevan ketika antrean di kasir mendekat, dan mau tidak mau, kita memeriksanya lagi. keranjang belanjaan kita untuk membuang kelebihan barang dari sana. Hal ini tidak mengherankan: di masa-masa sulit kita, penghematan dan kehati-hatian harus menjadi ciri khas setiap orang.

Dengan menggunakan diskon, Anda dapat menentukan daya beli suatu mata uang, yaitu nilai uang di masa depan.

Dengan kata lain, diskon memungkinkan Anda menghitung berapa banyak yang perlu Anda investasikan hari ini untuk mendapatkan pendapatan yang diinginkan “besok”.

Diskon adalah alat yang sangat diperlukan bagi seorang pebisnis, yang memungkinkannya merencanakan hasil investasi dengan lebih akurat. Hasil yang direncanakan, sebagai suatu peraturan, diumumkan sebelum proyek itu sendiri atau selama pelaksanaan tahapannya. Perhitungannya sederhana - dengan mengalikan parameter ekonomi dengan faktor diskon.

Contoh diskon. Investasi dalam pendidikan

Tentu saja, diskon tidak hanya digunakan dalam dunia investasi dan jumlah besar, tetapi juga dalam kehidupan masyarakat biasa. Misalnya, setiap orang tua ingin memberikan anaknya pendidikan yang terbaik. Namun, hal ini terkadang membutuhkan banyak uang, yang tidak dapat ditarik dengan aman dari anggaran keluarga. Solusinya adalah dengan menumpuk. Dengan menyetorkan sejumlah uang ke bank sekarang, setelah jangka waktu tertentu Anda akan mendapatkan jumlah yang dibutuhkan untuk pendidikan anak Anda.

Tentu saja, diskon tidak hanya digunakan dalam dunia investasi dan jumlah besar, tetapi juga dalam kehidupan masyarakat biasa. Misalnya, setiap orang tua ingin memberikan anaknya pendidikan yang terbaik. Namun, hal ini terkadang membutuhkan banyak uang, yang tidak dapat ditarik dengan aman dari anggaran keluarga. Solusinya adalah dengan menumpuk. Dengan menyetorkan sejumlah uang ke bank sekarang, setelah jangka waktu tertentu Anda akan mendapatkan jumlah yang dibutuhkan untuk pendidikan anak Anda.

Misalnya, Anda membutuhkan $2.500. Lembaga keuangan memberikan 10% per tahun. Anak akan mulai belajar pada usia 5 tahun. Jumlah yang dibutuhkan ditemukan dengan membagi 2500 dengan 1,15. Hasilnya adalah $1.552. Ini adalah modal awal yang Anda perlukan sekarang agar dalam 5 tahun Anda akan memiliki $2.500. Syarat penting adalah perhitungan “bunga atas bunga”.

Dalam contoh kita, 10% adalah tingkat diskonto, 2500 adalah arus kas keluar dalam 5 tahun, $1552 adalah harga diskon arus kas masa depan.

Rumus diskon

Dalam teori ekonomi, nilai sekarang (didiskontokan) dan nilai masa depan dilambangkan dengan nilai sekarang (PV) dan nilai masa depan (FV). 2500 USD – ini nilai masa depan (FV), 1552 – nilai sekarang (PV).

Rumus perhitungannya terlihat seperti ini:

- R – tingkat diskonto,

- n adalah jumlah tahun dari “momen x” di masa depan hingga saat ini.

Faktor ini disebut “faktor diskon”.

Ringkasnya, kami menyimpulkan: diskon adalah cara arus kas dari masa depan ke masa kini, dari jumlah yang diinginkan ke jumlah yang perlu dibelanjakan.

Konsep diskon banyak dibahas dalam literatur manajemen keuangan. Disini kami hanya akan memberikan informasi singkat mengenai diskon.

Seribu rubel saat ini dan seribu rubel dalam setahun memiliki nilai yang berbeda. Pertama, uang ini akan terdepresiasi karena pengaruh inflasi. Kedua, mungkin saja saat ini Anda membutuhkan uang tersebut. Untuk apa? Misalnya, untuk membeli bahan mentah dan peralatan atau untuk membayar hutang kepada pemasok, pembayaran anggaran, upah kepada karyawan, yaitu, Anda dapat menginvestasikan dana tersebut dalam produksi Anda sendiri (dalam modal kerja atau aset tetap) untuk menghasilkan pendapatan.

Penghasilan seperti apa yang cocok untuk Anda? Anda perlu menanggung biaya peningkatan modal, seperti bunga pinjaman. Anda mungkin ingin profitabilitas proyek Anda lebih tinggi dari inflasi (sehingga modal tidak terdepresiasi). Dan kemungkinan besar Anda ingin mendapatkan keuntungan yang lebih tinggi daripada deposito di bank yang bagus atau hasil obligasi negara (jika tidak, lebih menguntungkan menginvestasikan uang di pasar keuangan daripada di produksi).

Artinya, dari sudut pandang seorang kapitalis, Anda perlu mendapatkan keuntungan yang:

- lebih tinggi dari inflasi;

- mencakup risiko penanaman modal;

- biaya peningkatan modal yang lebih tinggi;

- pengembalian yang lebih tinggi atas investasi alternatif (mungkin bebas risiko).

Dari sudut pandang pekerja produksi, persyaratan ini mungkin tampak sangat berlebihan - di mana, kata mereka, Anda dapat menemukan perusahaan manufaktur dengan profitabilitas lebih tinggi daripada pasar saham. Jawaban: perlu mempertimbangkan kegiatan perusahaan dalam jangka panjang. Selama pasar keuangan di masa depan menawarkan kondisi yang lebih menguntungkan dibandingkan produksi, modal akan beredar terutama di sektor keuangan. Namun, dengan berkembangnya pasar keuangan, stabilisasi situasi ekonomi dalam negeri, penurunan inflasi dan meningkatnya persaingan, jaminan profitabilitas pasar keuangan akan menurun secara signifikan (menjadi 3-5%, seperti di pasar negara maju di Barat). Dengan mempertimbangkan perspektif jangka panjang, profitabilitas produksi akan lebih tinggi. Kita perlu membiayai produksi kita sendiri untuk memastikan kelangsungan hidup jangka panjang dan menyelesaikan serangkaian masalah sosial. Dalam praktiknya saat ini, untuk menghasilkan pendapatan, perlu menggabungkan pendekatan “produksi” dan “kapitalis”.

Bagaimana memahami apakah pendapatan yang diharapkan mencukupi atau tidak? Untuk melakukan hal ini, mereka perlu dihitung (dikurangi) menjadi satu periode waktu dan dibandingkan dengan modal yang tersedia.

Diskonto melibatkan pengurangan arus kas masa depan ke arus kas saat ini. Koefisien reduksi disebut faktor diskon, dan inilah keuntungan yang kami minta untuk investasi.

Mari kita lihat contoh sederhana. Kami memiliki 1.000 ribu rubel, setelah pelaksanaan proyek tertentu kami berharap menerima 1.560 ribu rubel. dalam setahun. Apakah proyek ini menguntungkan? Untuk menjawab pertanyaan ini, Anda perlu membandingkan jumlah yang tersedia dan jumlah pendapatan masa depan yang dikurangi menjadi saat ini. Katakanlah kita ingin mendapatkan return sebesar 30% per tahun (yaitu faktor diskonnya adalah 30%). Jumlah pendapatan masa depan harus dibagi dengan faktor 1,3, sama dengan 100% + 30%. Ini akan menjadi 1560/1,3 = 1200 ribu rubel. Nilai diskon pendapatan masa depan (1200 ribu rubel) lebih besar dari jumlah uang yang tersedia saat ini (1000 ribu rubel), sehingga pelaksanaan proyek menguntungkan.

Salah satu rumus paling sederhana untuk menentukan tingkat diskonto adalah sebagai berikut:

K d = K br + K inf + K risiko,

dimana K d - faktor diskon;

K br - profitabilitas investasi bebas risiko tanpa adanya inflasi;

K inf - inflasi;

Risiko - premi untuk risiko.

Ini mencakup dua faktor utama:

- nilai waktu dari uang;

- dengan mempertimbangkan risiko (ketidakpastian) investasi.

Faktor diskonnya harus:

- lebih besar dari biaya rata-rata untuk meningkatkan modal;

- pengembalian yang lebih tinggi pada investasi alternatif bebas risiko.

Faktor diskonto harus berubah jika inflasi berubah. Selain itu, arus kas harus meningkat sebesar inflasi, jika tidak maka akan timbul kontradiksi ketika menghitung kekayaan bersih: penyebut memperhitungkan inflasi, tetapi pembilangnya tidak.

Perlu dicatat bahwa formula ini “berhasil” pada tingkat inflasi dan risiko yang rendah. Untuk taruhan besar sebaiknya menggunakan rumus Fisher:

K td = (1 + K br) * (1 + K inf) * (1 + K risiko) – 1.

Besarnya kesalahan antara dua rumus ditentukan oleh perkalian silang

K br * K inf + K inf * K risiko + K risiko * K br + K br * K inf * K risiko

Contoh. Membiarkan K br = K inf = K risiko = 3%.

Menurut rumus pertama (yang disederhanakan), K d = 9%, menurut rumus eksak - K td = 9,2727%. Selisih sebesar 0,2727% tersebut termasuk dalam kesalahan penentuan masing-masing komponen.

Membiarkan K br = K inf = K risiko = 30%. Menurut rumus sederhana pertama

Kd = 90%, tepat - Ktd = 119,7%. Selisih sebesar 29,7% (119,7% - 90%) sudah sebanding dengan nilai masing-masing komponen.

Nilai K d = K br + K inf dapat diperkirakan dengan harga rata-rata tertimbang modal yang membiayai proyek ini. Risiko premi risiko K harus menjamin pengembalian dana jika terjadi kemajuan “tidak normal” dalam proyek.

- Total War: Warhammer - Dark Elf - Tentara

- Rake kawan. Penggaruk alias rake man - cerita dan video menakutkan! Seperti apa bentuk rake?

- Ulasan "Bajak Laut: Badai Langit"

- Hobi Ekstrakurikuler Departemen Biologi juga bisa menjadi sangat penting

- Penerapan polisakarida dan signifikansinya

- Presentasi pembelajaran dengan topik: Struktur sel - Pengetahuan Hypermarket Presentasi biologi struktur sel

- Berikan contoh sistem di mana gaya-gaya ini beroperasi

- Presentasi tentang keselamatan hidup Presentasi tentang keselamatan hidup dengan topik

- Berita dari departemen korespondensi Hobi ekstrakurikuler juga bisa menjadi sangat penting

- Kelompok kata kerja Perancis Kata kerja yang paling sulit

- Pembentukan bentuk lampau

- Desain dan dukungan teknologi industri pembuatan mesin - gelar sarjana (15

- Apa itu diskon?

- Statistik kampanye penerimaan sebelumnya

- Universitas Pelayanan Negeri Volga

- Aset keuangan Aset keuangan jangka pendek

- Simulator politik terbaik Game dengan pertempuran skala besar

- Ulasan Night in the Woods ⇡ Miss May yang Tak Tertandingi

- Fiksi penggemar anime: buku terbaik dalam genre Baca gg masuk ke anime

- Ulasan video Diablo III: Reaper of Souls