Formulir permohonan pengembalian kelebihan pembayaran pajak. Instruksi: Kami menyusun aplikasi untuk mengimbangi kelebihan pembayaran pajak. Jadi, ternyata

DI ATAS. Macepuro, pengacara

Instruksi pengembalian pajak

Tata cara saling hapus dan pengembalian kelebihan pembayaran pajak

Keputusan pengadilan yang disebutkan dalam artikel dapat ditemukan: Bagian "praktik peradilan" dari sistem ConsultantPlusKelebihan pembayaran pembayaran pajak terjadi di hampir semua organisasi dan pengusaha. Seseorang, misalnya, melakukan kesalahan dalam pembayaran. Seseorang mengajukan deklarasi yang diperbarui dengan pengurangan jumlah pajak yang harus dibayar. Dan bagi seseorang, pembayaran di muka yang dilakukan sepanjang tahun melebihi jumlah pajak pada akhir tahun. Kelebihan pembayaran dalam semua kasus ini dapat dikembalikan atau dikompensasikan dengan pembayaran pajak lainnya. sub. 5 hal.1, hal.3 Seni. 21, paragraf 1 Seni. 78 Kode Pajak Federasi Rusia. Bagaimana melakukan ini akan dibahas. Tetapi kami akan memberi tahu Anda tentang kompensasi dan pengembalian pembayaran pajak yang dikumpulkan secara berlebihan dari Anda oleh otoritas pajak, dan pajak yang dibayarkan sebagai agen pajak, di edisi berikutnya.

Ketika terjadi kelebihan pembayaran

Kelebihan pembayaran pajak dapat timbul sebagai akibat dari kelebihan pembayaran Anda atas pembayaran pajak apa pun: pajak, biaya, pembayaran di muka, denda, denda pajak di hal. 1, 14 Seni. 78 Kode Pajak Federasi Rusia. Mari kita lihat beberapa contoh situasi seperti itu:

- saat membayar pajak, Anda membuat kesalahan dalam jumlah dan mentransfer lebih banyak ke anggaran daripada yang diperlukan.

Perlu diingat bahwa jika jenis pembayaran, BCC, OKTMO (OKATO) atau status pembayar salah ditunjukkan dalam pembayaran, maka pembayaran semacam itu dapat dengan mudah menentukan. Anda harus mengirimkan aplikasi yang sesuai ke IFTS. Dan kemudian pemeriksaan akan memperbaiki data di kartu akun pribadi dan tidak akan ada penalti paragraf 7 Seni. 45 Kode Pajak Federasi Rusia;

- pembayaran di muka yang Anda bayarkan selama tahun tersebut melebihi jumlah pajak yang dihitung pada akhir tahun (misalnya, untuk pajak penghasilan, untuk pajak berdasarkan sistem perpajakan yang disederhanakan);

- Anda menemukan kesalahan pada periode terakhir (misalnya, Anda lupa menerapkan tunjangan) dan mengajukan pernyataan yang diperbarui untuk periode ini paragraf 1 Seni. 81 Kode Pajak Federasi Rusia;

- Anda mengirimkan pengembalian PPN ke IFTS dengan jumlah pajak yang akan diganti dinyatakan di dalamnya. Jika pada saat yang sama Anda menunda pengajuan pengembalian dana atau kompensasi (yaitu, Anda mengajukannya ketika IFTS telah membuat keputusan untuk mengembalikan pajak), maka pengembalian dan kompensasi PPN dibuat dalam urutan yang dijelaskan di bawah ini paragraf 14 Seni. 78, paragraf. 6, 11.1 Seni. 176 Kode Pajak Federasi Rusia.

Jika aplikasi untuk kompensasi (pengembalian) PPN diajukan sebelum inspektorat membuat keputusan untuk mengembalikan pajak, maka kompensasi (pengembalian) PPN dibuat sesuai dengan aturan khusus (khususnya, dalam waktu yang lebih singkat) hal. 7-11 Seni. 176 Kode Pajak Federasi Rusia.

Jika Anda ingin kelebihan pembayaran pajak diimbangi dengan pembayaran di masa mendatang untuk pajak yang sama (yaitu, dalam CCC dan OKTMO yang sama), maka Anda tidak perlu mengajukan permohonan kredit ke IFTS. Offset semacam itu akan dilakukan di kartu akun pribadi Anda secara otomatis segera setelah akrual atau tanda terima berikutnya untuk pajak ini tercermin di dalamnya. Anda cukup sekali lagi mentransfer ke anggaran kurang dari yang diperlukan, dengan jumlah kelebihan pembayaran.

Oleh karena itu, dalam hal pembayaran pajak yang berlebihan, masuk akal untuk mengajukan penggantian atau pengembaliannya hanya jika jumlah kelebihan pembayarannya signifikan atau Anda telah berhenti menjadi pembayar pajak ini.

Apa aturan untuk menghitung?

Hanya ada dua aturan dasar yang dengannya kelebihan pembayaran dikreditkan untuk pembayaran pembayaran atau tunggakan pajak di masa depan.

ATURAN 1. Kelebihan pembayaran yang dibentuk oleh suatu badan atau pengusaha sebagai wajib pajak hanya dapat dikompensasikan dengan pembayaran yang dibayarkan oleh mereka juga dalam status wajib pajak. klausul 1.2 Pedoman, disetujui. Perintah Layanan Pajak Federal 25 Desember 2008 No. MM-3-1 / 683@ (selanjutnya disebut Pedoman). Oleh karena itu, Wajib Pajak tidak dapat saling hapus kelebihan pembayarannya dengan pembayaran pajak yang harus dialihkannya sebagai agen pajak, begitu pula sebaliknya. Surat Kementerian Keuangan tanggal 23 November 2010 No. 03-02-07/1-543, tanggal 19 Februari 2010 No. 03-02-07/1-69.

ATURAN 2. Kelebihan pembayaran pajak federal (dan ini termasuk rezim khusus e paragraf 7 Seni. 12, seni. 18 Kode Pajak Federasi Rusia) dan penalti untuk mereka dikreditkan terhadap pajak dan penalti federal, untuk regional - terhadap regional, dan untuk lokal - terhadap lokal x paragraf 1 Seni. 78 Kode Pajak Federasi Rusia. Pada saat yang sama, tidak masalah bahwa pajak dikreditkan ke anggaran dari berbagai tingkat (misalnya, pajak penghasilan sebagian dibayarkan ke anggaran federal, dan sebagian ke anggaran entitas konstituen Federasi Rusia).

Untuk lebih jelasnya, kami akan menunjukkan pada tabel bagaimana kelebihan pembayaran pajak (biaya) dan denda dapat dikreditkan.

| Pajak (biaya) dan denda yang kelebihan pembayarannya | Pajak (biaya) dan denda yang kelebihan pembayarannya dapat dilunasi |

Pajak federal (biaya):

|

Di akun hal. 1, 14 Seni. 78, paragraf. 6, 11.1 Seni. 176 Kode Pajak Federasi Rusia:

|

| Hukuman atas pajak federal | |

Pajak daerah:

|

Di akun hal. 1, 14 Seni. 78 Kode Pajak Federasi Rusia:

|

| Bunga atas pajak daerah | |

| Pajak lokal - pajak tanah, termasuk uang muka | Di akun hal. 1, 14 Seni. 78 Kode Pajak Federasi Rusia:

|

| Denda pajak tanah |

Adapun kelebihan pembayaran denda pajak, sesuai dengan Kode Pajak Federasi Rusia, umumnya dapat digunakan untuk membayar pembayaran pajak di masa mendatang atau untuk melunasi hutang pajak. hal. 1, 14 Seni. 78 Kode Pajak Federasi Rusia. Pada saat yang sama, jenis pajak (biaya), bunga penalti, denda, yang pembayarannya dapat dikreditkan dengan kelebihan pembayaran denda, tidak ditentukan. Ini berarti bahwa dimungkinkan untuk mengimbangi pembayaran pajak apa pun.

Namun, seringkali ada masalah dengan kredit semacam itu di lapangan.

Ingatlah bahwa jumlah denda pajak, tergantung pada jenis pelanggarannya, ditetapkan:

- <или>dalam jumlah tetap. Ini, khususnya, denda berdasarkan paragraf 1 Seni. 116, pasal. 119.1, para. 1, 2 seni. 120, pasal 125, 126, 129.1 dari Kode Pajak RF;

- <или>berdasarkan jumlah pajak yang belum dibayar (fee). Misalnya, hukuman di bawah Art. 119, paragraf 3 Seni. 120, Seni. 122 dari Kode Pajak Federasi Rusia.

Dan otoritas pajak sering setuju untuk menghapus kelebihan pembayaran denda terakhir hanya jika prinsip pencocokan jenis pajak di klausul 1.2 Pedoman. Artinya, jika denda, misalnya, dikenakan karena tidak menyerahkan deklarasi "menguntungkan", maka kelebihan pembayaran denda tersebut hanya dikreditkan untuk pembayaran pajak federal (denda atas mereka). Dan sebaliknya: kelebihan pembayaran pajak federal (denda atas mereka) dikreditkan hanya untuk pembayaran denda pajak federal.

Sehubungan dengan solusi ambigu dari masalah ini dalam praktiknya, kami meminta pendapat spesialis Layanan Pajak Federal tentang bagaimana semua kompensasi yang sama untuk denda harus dilakukan.

DARI SUMBER ASLI

Penasihat Pegawai Negeri Sipil Federasi Rusia, kelas 2

“Beberapa denda juga berlaku untuk jenis pajak. Dengan demikian, denda untuk tidak membayar pajak, diatur oleh Seni. 122 dari Kode Pajak Federasi Rusia, mengacu pada jenis federal, regional atau lokal, tergantung pada jenis pajak apa yang dikenakan untuk non-pembayaran. Ini ditentukan oleh undang-undang anggaran. Aturan umum berlaku di sini: pajak federal dikreditkan terhadap pajak federal, dll. Pada saat yang sama, ada denda (kebanyakan) yang tidak terkait dengan jenis pajak tertentu (misalnya, semua denda yang diatur dalam Bab 18 Kode Pajak Federasi Rusia, Pasal 126 Kode Pajak Federasi Rusia, dll.). Menurut pendapat saya, tidak mungkin untuk menghapus denda ini sesuai dengan jenis pembayaran pajak yang terkait dengan jenis federal, regional atau lokal.

Agar tidak menghadapi penolakan untuk mengimbangi kelebihan pembayaran denda yang dikenakan atas dasar jumlah pajak yang belum dibayar, segera minta pengembaliannya atau penggantiannya dengan pembayaran pajak dan denda yang sejenis dengan pajak atas yang menjadi dasar penghitungan denda.

Berapa kelebihan pembayaran yang dapat dikreditkan atau dikembalikan

Anda hanya dapat membayar atau mengembalikan kelebihan pembayaran yang terdaftar di otoritas pajak di kartu akun pribadi Anda. Artinya, perbedaan antara jumlah penerimaan untuk pajak tertentu (biaya, penalti, denda), termasuk sebagai akibat dari penggantian kerugian, dan jumlah akrual untuk pajak yang sama (biaya, penalti, denda), tercermin pada dasar pelaporan Anda, keputusan berdasarkan hasil pemeriksaan pajak dan dokumen lainnya.

Pada saat yang sama, semua orang tahu bahwa data otoritas pajak dan pembayar seringkali tidak cocok. Oleh karena itu, sebelum mengajukan permohonan pengembalian atau penggantian pajak ke kantor pajak, ada baiknya terlebih dahulu melakukan rekonsiliasi perhitungan bersama dengan anggaran dengannya, atau paling tidak meminta sertifikat tentang status perhitungan tersebut di sub. 5.1 hal.1, hal.2 seni. 21, sub. 10, 11 p.1 hal. 32, paragraf 3 Seni. 78 Kode Pajak Federasi Rusia. Jika Anda tidak melakukan ini dan mengajukan permohonan ke kantor pajak dengan jumlah yang lebih besar dari yang menurut otoritas pajak, IFTS akan tetap menawarkan Anda untuk melakukan rekonsiliasi bersama. Dan kemungkinan besar, mereka akan mengembalikan aplikasi tersebut kepada Anda sehingga Anda mengirimkan yang baru setelah verifikasi. hal. 3.2.2 , 3.3.4 , 3.4.6 Rekomendasi metodologi. Benar, Anda tidak wajib melakukan ini, aplikasi sudah cukup diajukan. paragraf 4 Seni. 78 dari Kode Pajak Federasi Rusia; Surat Kementerian Keuangan tanggal 20 September 2012 No. 03-02-07/1-226.

Tindakan rekonsiliasi disiapkan 10-15 hari kerja sejak tanggal penerimaan aplikasi Anda oleh Inspektorat Layanan Pajak Federal, dan sertifikat status penyelesaian - hingga 5 hari kerja (namun, tidak ada yang mengancam Layanan Pajak Federal untuk pelanggaran dari tenggat waktu ini) paragraf 6 Seni. 6.1, sub. 10, 11 p.1 hal. 32 dari Kode Pajak Federasi Rusia; hal. 3.1.2, 3.4.3, 3.4.4 Peraturan, disetujui. Urutan Layanan Pajak Federal 09.09.2005 No. SAE-3-01 / 444@. Dokumen-dokumen ini akan menunjukkan jumlah kelebihan pembayaran, jika ada. Mereka dapat dikembalikan atau dikompensasi dengan pembayaran pajak lainnya.

Berbeda dengan sertifikat status penyelesaian, tindakan rekonsiliasi adalah dokumen dua sisi. Jika Anda mengkonfirmasi kebenaran Anda jika ada perbedaan jumlah, maka otoritas pajak akan mengoreksi datanya.

Tetapi jika Anda memiliki hutang pajak (biaya, penalti, denda) dari jenis yang sama yang kelebihan pembayarannya (lihat Aturan 2 di atas), maka kelebihan pembayaran tersebut terutama ditujukan untuk melunasi hutang ini dan hal. 5, 6 seni. 78 Kode Pajak Federasi Rusia. Otoritas pajak membuat penyelesaian seperti itu secara independen dengan pemberitahuan kepada organisasi atau pengusaha tentang keputusan yang diambil dalam waktu 5 hari kerja sejak tanggal adopsi. paragraf 6 Seni. 6.1, paragraf 9 Seni. 78 Kode Pajak Federasi Rusia. Tetapi pembayar tidak dilarang untuk meminta set-off seperti itu untuk bagian mereka. paragraf 5 Seni. 78 Kode Pajak Federasi Rusia.

Selain itu, jika Anda memiliki tunggakan seperti itu, maka Anda tidak boleh menunggu IFTS membuat offset yang "dipaksa". Karena dia bisa menunda ini, dan saat ini, penalti dan paragraf 1 Seni. 75 Kode Pajak Federasi Rusia. Lagi pula, kewajiban membayar pajak dianggap terpenuhi sejak pajak ini dibayar atau sejak otoritas pajak membuat keputusan untuk mengimbangi e paragraf 3 Seni. 45 Kode Pajak Federasi Rusia.

Artinya, jika ada tunggakan pada satu pajak dan kelebihan pembayaran pada pajak lainnya, bunga tunggakan tetap dibebankan. Dalam hal tunggakan dan kelebihan pembayaran dibentuk untuk pajak yang berbeda dari jenis yang sama dan tunggakan tersebut dilunasi dengan penggantian kerugian, otoritas pajak menghentikan pengenaan denda sejak hari keputusan penggantian kerugian dibuat Surat Kementerian Keuangan tanggal 25 Juli 2011 No. 03-02-07/1-260. Tetapi ada pengadilan yang tidak setuju dengan ini dan percaya bahwa karena adanya kelebihan pembayaran, hukuman tidak boleh dikenakan dalam situasi ini. Keputusan Organ Pusat FAS 09/06/2011 No. A09-14978/2008; FAS SZO tanggal 16 Mei 2011 No. А42-4246/2010. Oleh karena itu, hukuman semacam itu dapat ditentang.

Berapa lama waktu yang diperlukan untuk mengajukan pengembalian dana

Anda dapat mengajukan permohonan ke IFTS untuk pengembalian uang atau kompensasi dari kelebihan pembayaran hal. 7, 14 st. 78 Kode Pajak Federasi Rusia:

- <если>kelebihan pembayaran terjadi karena kesalahan dalam jumlah dalam perintah pembayaran atau sebagai akibat dari penyampaian klarifikasi sehubungan dengan pengenalan perubahan periode sebelumnya - dalam waktu 3 tahun sejak tanggal pembayaran kelebihan pajak jumlah;

- <если>Anda ingin melunasi atau mengembalikan pembayaran di muka yang melebihi jumlah pajak untuk tahun tersebut - dalam waktu 3 tahun sejak tanggal penyerahan deklarasi untuk tahun tersebut (tetapi tidak lebih dari hari terakhir periode yang seharusnya diserahkan) Surat Layanan Pajak Federal tertanggal 21 Februari 2012 No. SA-4-7 / 2807; Kementerian Keuangan tanggal 15/06/2012 No. 03-03-06/1/309; Keputusan Presidium Mahkamah Agung Arbitrase tertanggal 28.06.2011 No. 17750/10;

- <если>Anda ingin mengimbangi atau mengembalikan PPN yang dinyatakan dalam pengembalian untuk penggantian - dalam waktu 3 tahun sejak tanggal penyerahan pengembalian ini dan paragraf 1 Seni. 176 Kode Pajak Federasi Rusia.

IFTS mana dan bagaimana cara mendaftar

Untuk pengembalian dana atau kompensasi kelebihan pembayaran pajak, Anda perlu menghubungi Layanan Pajak Federal di tempat pendaftaran Anda dan paragraf 2 Seni. 78 Kode Pajak Federasi Rusia.

Atas dasar apa Anda harus terdaftar di IFTS, Kode Pajak Federasi Rusia tidak ditentukan. Oleh karena itu, kami dapat menyimpulkan bahwa Anda dapat mengajukan penggantian (pengembalian dana) dari kelebihan pembayaran ke IFTS mana pun di mana Anda terdaftar, terlepas dari lokasi IFTS mana kelebihan pembayaran tersebut terjadi. Dan misalnya, jika terjadi kelebihan pembayaran pajak di lokasi subdivisi terpisah, Anda dapat, atas pilihan Anda, menghubungi IFTS di lokasi organisasi induk, atau IFTS di lokasi subdivisi terpisah Surat Layanan Pajak Federal tanggal 19 November 2010 No. YaK-37-8 / 15939; SK FAS MO tanggal 14/10/2011 No. A40-99747/10-4-476.

Apakah demikian, kami memeriksa dengan spesialis pajak.

DARI SUMBER ASLI

“Jika pajak dibayar lebih di lokasi subdivisi terpisah, maka organisasi memiliki hak untuk memilih tempat mengajukan pengembalian (offset) dari jumlah kelebihan pajak: baik di IFTS di lokasi organisasi, atau di IFTS di lokasi subdivisi.”

Jika Anda terdaftar dengan beberapa inspeksi, maka untuk set-off atau pengembalian kelebihan pembayaran, lebih baik menghubungi IFTS di tempat kelebihan pembayaran pajak. Dan jika kelebihan pembayaran diungkapkan secara independen oleh salah satu inspeksi dengan mengirimkan pemberitahuan kepada Anda, maka IFTS ini harus ditujukan ke aplikasi Anda untuk penggantian kerugian (pengembalian dana) Surat Kementerian Keuangan tanggal 12 Juli 2010 No. 03-02-07/1-315.

Untuk contoh permohonan pengembalian kredit dan pajak, lihat:Bentuk permohonan pengembalian atau penggantian kerugian kelebihan pembayaran pajak bersifat arbitrer. Itu dapat diserahkan baik di atas kertas atau secara elektronik dengan tanda tangan yang memenuhi syarat. hal. 4, 6 seni. 78 Kode Pajak Federasi Rusia. Dokumen yang mengonfirmasi kelebihan pembayaran harus dilampirkan pada aplikasi. Ini adalah salinan pembayaran dan deklarasi.

Berapa lama bagi IRS untuk membuat keputusan?

Dia harus melakukannya paragraf 6 Seni. 6.1, paragraf. 4, 8 seni. 78 Kode Pajak Federasi Rusia:

- <если>atas saran otoritas pajak, rekonsiliasi penyelesaian dengan anggaran dilakukan - dalam waktu 10 hari kerja sejak tanggal penandatanganan tindakan rekonsiliasi;

- <если>rekonsiliasi tidak dilakukan - dalam waktu 10 hari kerja sejak tanggal penerimaan aplikasi Anda (misalnya, ketika Anda mengirimkannya berdasarkan pemberitahuan yang diterima dari Layanan Pajak Federal Inspektorat tentang adanya kelebihan pembayaran);

- <если>Anda mengajukan aplikasi berdasarkan deklarasi (bersamaan dengan itu atau sebelum akhir verifikasi) - dalam waktu 10 hari kerja sejak tanggal berakhirnya verifikasi internal deklarasi atau berakhirnya 3 bulan jangka waktu yang diberikan untuk verifikasi tersebut ; Surat Kementerian Keuangan tanggal 3 Juli 2013 No. 03-02-08/25502. Benar, Presidium Mahkamah Arbitrase Agung menunjukkan bahwa ketentuan pengembalian (offset) diatur dalam Art. 78 dari Kode Pajak Federasi Rusia hanya untuk kasus-kasus ketika, pada saat aplikasi diterima dari pembayar, jumlah kelebihan pembayaran telah ditetapkan oleh otoritas pajak paragraf 11 Surat Keterangan Presidium Mahkamah Agung tanggal 22 Desember 2005 No. 98. Dari sini kita dapat menyimpulkan bahwa ketika permohonan diajukan berdasarkan deklarasi, jangka waktu 10 hari untuk membuat keputusan tentang penggantian kerugian atau pengembalian tidak berlaku sama sekali. Toh, fakta kelebihan pembayaran masih perlu dicek.

Oleh karena itu, kami mengklarifikasi dengan spesialis Layanan Pajak Federal berapa lama setelah audit meja berakhir (atau periode 3 bulan yang ditetapkan untuk pelaksanaannya), Layanan Pajak Federal harus membuat keputusan tentang kompensasi - segera (yaitu, selambat-lambatnya pada hari berikutnya) atau dalam waktu 10 hari kerja.

DARI SUMBER ASLI

“Dalam hal permohonan pengembalian (penggantian) kelebihan pembayaran pajak diajukan berdasarkan Surat Pemberitahuan, batas waktu bagi otoritas pajak untuk mengambil keputusan pengembalian (penggantian) pajak adalah 10 hari kerja sejak tanggal tanggal penyelesaian audit meja deklarasi ini atau sejak tanggal penyelesaian tanggal 3 - satu bulan waktu yang dialokasikan untuk melakukan pemeriksaan semacam itu, - tergantung pada periode waktu yang datang lebih awal e” .

Penasihat Pegawai Negeri Sipil Federasi Rusia, kelas 2

IFTS harus memberi tahu Anda tentang keputusan yang dibuat dalam waktu 5 hari kerja sejak tanggal adopsi. paragraf 6 Seni. 6.1, paragraf 9 Seni. 78 dari Kode Pajak Federasi Rusia; Lampiran No. 7 Pesanan Layanan Pajak Federal tanggal 25 Desember 2008 No. MM-3-1 / 683@.

Jika Anda ingin mengurangi kelebihan pembayaran pajak dengan pembayaran yang akan datang dari jenis pajak lain yang sama, maka aplikasi penggantian kerugian harus diajukan setidaknya 10 hari kerja sebelum batas waktu pembayaran pajak lain ini, dan lebih baik lagi di muka. Lagi pula, jika IFTS memutuskan untuk mengkompensasi lebih lambat dari batas waktu pembayaran pajak, maka dari hari setelah hari pembayaran pajak lain ini, hingga tanggal keputusan kompensasi, denda dan

Jumlah kelebihan pembayaran pajak dapat dikembalikan ke rekening giro. Untuk contoh permohonan pengembalian kelebihan pembayaran pajak tahun 2018 dan batas waktu penyerahannya, lihat artikel.

Kelebihan pembayaran dalam anggaran dapat terjadi karena berbagai alasan. Pertama, perusahaan atau pengusaha perorangan secara keliru mentransfer pajak lebih dari yang seharusnya. Kedua, otoritas pajak telah mengumpulkan terlalu banyak. Paling sering, ini adalah situasi ketika jumlah tambahan dibebankan pada verifikasi. Dan kemudian perusahaan atau pengusaha perorangan berhasil membatalkan biaya tambahan melalui Layanan Pajak Federal atau di pengadilan.

Otoritas pajak tidak diwajibkan untuk mengembalikan kelebihan pembayaran pajak yang lebih tua dari tiga tahun kepada perusahaan. Inspektur akan menolak untuk mengembalikan uang, bahkan jika mereka bersikeras bahwa mereka lupa memberi tahu organisasi tentang adanya kelebihan pembayaran. Demikian putusan Mahkamah Agung (penetapan tanggal 30 Agustus 2018 No. 307-KG18-12491). Detail.

Terlepas dari apa alasannya, perusahaan atau pengusaha perorangan berhak mengembalikan kelebihan pembayaran ke rekening giro (Pasal 78 Kode Pajak Federasi Rusia). Untuk melakukan ini, Anda perlu menghubungi IFTS di tempat pendaftaran dengan aplikasi. Anda dapat mengunduh formulir dan contoh aplikasi untuk pengembalian jumlah kelebihan pembayaran pajak untuk tahun 2018 di artikel.

Formulir aplikasi ke kantor pajak untuk pengembalian pajak lebih bayar untuk tahun 2018

Layanan Pajak Federal Rusia menyetujui formulir baru untuk mengimbangi dan mengembalikan kelebihan pembayaran dengan Nomor Pesanan ММВ-7-8/182@ tanggal 14 Februari 2017. Otoritas pajak menambahkan kata-kata "kontribusi asuransi" pada judul dokumen ini. Sejak 2017, kontribusi berada di bawah kendali Layanan Pajak Federal, dan prosedur pengembaliannya sekarang sama dengan prosedur pajak.

Nama lengkap dari dokumen baru tersebut adalah - aplikasi untuk mengembalikan jumlah pajak yang dibayar lebih (dikumpulkan, dapat diganti) (biaya, premi asuransi, penalti, denda). Permohonan dapat diajukan untuk pemeriksaan di atas kertas atau dalam bentuk elektronik (melalui saluran telekomunikasi). Aplikasi yang direkomendasikan telah disetujui atas perintah Layanan Pajak Federal tanggal 23 Mei 2017 No. ММВ-7-8/478.

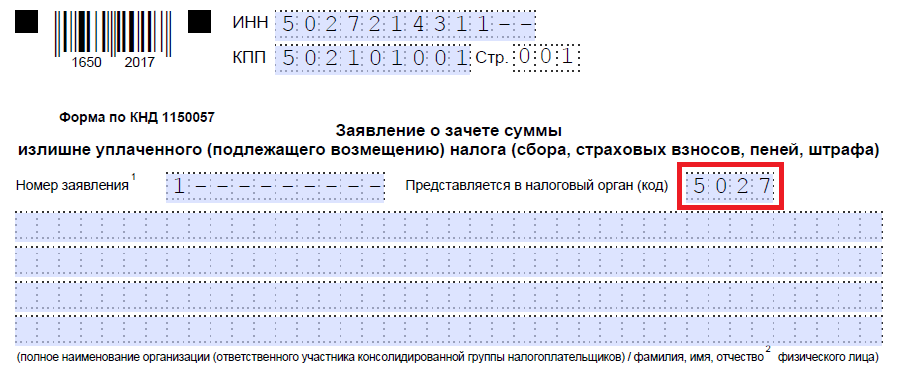

Secara bentuk, pernyataan itu menjadi mirip dengan deklarasi: setiap angka dan huruf dalam sel terpisah. Selain itu, ada detail tambahan:

- Nomor dokumen. Beri nomor dokumen secara berurutan;

- masa pajak (penyelesaian). Tentukan kode periode di mana kelebihan pembayaran terjadi. Aturannya sama dengan pembayaran. Jika ada tanggal jatuh tempo tertentu untuk pajak, tuliskan;

- kode inspeksi. Masukkan pemeriksaan bahwa Anda meminta pengembalian dana.

Prosedur untuk mengisi aplikasi untuk pengembalian kelebihan pembayaran

Aplikasi yang diperbarui terdiri dari tiga halaman. Yang pertama diberi NPWP, KPP dan nama perusahaan yang mengajukan permohonan ke kantor pajak. Segera bawa BCC kelebihan bayar pajak dan jangka waktu terjadinya, jumlah yang harus dikembalikan dan jumlah lembar dokumen permohonan. Pengusaha memasukkan nama lengkap dan NPWP.

Dijawab oleh Andrey Kizimov,

Penjabat Anggota Dewan Negara Federasi Rusia, kelas 3, Kandidat Ilmu Ekonomi

“Pajak untuk pembayar pajak dapat ditransfer ke anggaran oleh orang lain: organisasi, pengusaha, atau orang yang tidak menjalankan bisnis. Dengan cara yang sama, Anda dapat membayar iuran untuk pensiun wajib, asuransi sosial dan kesehatan. Namun, hak untuk mengkompensasi atau mengembalikan dana yang ditransfer ke anggaran untuk pembayar pajak dan pembayar premi asuransi, pihak ketiga ... .. "

Pada lembar kedua tunjukkan nama lengkap organisasi penerima atau nama lengkap pedagang, detail rekening - nama bank, nama dan nomor rekening, rekening koresponden, BIC. Lihat bagian berikut untuk contoh permohonan pengembalian kelebihan pembayaran pajak pada tahun 2018.

Jika seseorang mengembalikan uang dari anggaran, maka Anda masih perlu mengisi lembar ketiga. Perusahaan dan pengusaha tidak mengisi lembar ketiga.

Permohonan pengembalian kelebihan pembayaran pajak penghasilan pribadi: contoh 2018

Jika perusahaan telah membayar pajak penghasilan pribadi lebih cepat dari jadwal dan tidak memiliki hutang pajak federal lainnya, lebih aman mengembalikan jumlah tersebut dari anggaran. Meskipun inspektur tidak mengakui jumlah tersebut sebagai pajak, mereka menyarankan agar Anda mengirimkan formulir klaim pengembalian dana yang telah disetujui.

Tajuk rencana memperingatkan: Kementerian Keuangan mengizinkan perusahaan untuk menghapus kelebihan pembayaran pajak penghasilan pribadi terhadap pembayaran di masa mendatang, tetapi mengajukan syarat khusus

“Kelebihan pembayaran pajak penghasilan pribadi dapat dikompensasikan dengan pembayaran pajak ini di masa mendatang. Tetapi hanya jika kita berbicara tentang jumlah yang tidak perlu ditahan organisasi dari karyawan dan ditransfer ke anggaran. Jika pajak dibayar lebih karena kesalahan dalam pembayaran, itu tidak dapat dikompensasikan dengan pembayaran di masa mendatang.

Contoh permohonan pengembalian kelebihan pembayaran pajak tahun 2018

Berapa lama waktu yang diperlukan untuk mengajukan pengembalian dana

Waktu untuk mengajukan pengembalian dana terbatas. Tiga tahun telah dialokasikan untuk ini sejak tanggal pembayaran kelebihan jumlah atau sejak hari dia menyadari pemulihan yang berlebihan. Jika batas waktu ini terlewati, inspektur tidak akan mengembalikan kelebihan pembayaran tersebut (keputusan Pengadilan Arbitrase Distrik Siberia Timur tertanggal 1 November 2016 No. Ф02-5816 / 2016).

Permohonan dapat diajukan ke inspektorat dengan tiga cara:

- sendiri;

- melalui surat dengan surat berharga dengan inventaris;

- dalam bentuk elektronik melalui saluran telekomunikasi atau melalui rekening pribadi Wajib Pajak.

Inspektorat harus membuat keputusan tentang pengembalian kelebihan pembayaran dalam waktu 10 hari kerja. Baik sejak diterimanya permohonan dari perusahaan, maupun sejak ditandatanganinya akta rekonsiliasi.

Baca lebih lanjut di kuliah di program "" dalam kursus "Aturan untuk membayar pajak"

Ketika otoritas pajak tidak akan menerima aplikasi pengembalian dana

Daftar alasan penolakan pengembalian kelebihan pembayaran diberikan dalam Pasal 78 dan 79 Kode Pajak Federasi Rusia. Jadi, inspektur berhak menolak pengembalian uang jika perusahaan:

- mengajukan aplikasi ke inspeksi yang salah, di mana ia terdaftar;

- meminta untuk menghapus pajak dari tingkat yang berbeda di antara mereka sendiri (misalnya, pajak federal terhadap pajak daerah, atau sebaliknya);

- meminta untuk mengembalikan kelebihan pembayaran, tetapi dia memiliki tunggakan pajak, serta tunggakan penalti dan denda;

- melewatkan batas waktu untuk mengirimkan aplikasi.

Namun jika perusahaan mengajukan permohonan dalam bentuk apapun, fiskus tidak berhak menolak untuk menerimanya. Memang, dalam Kode Pajak tidak ada persyaratan untuk mengajukan permohonan secara ketat dalam bentuk yang ditentukan (Pasal 78 dan 79 Kode Pajak Federasi Rusia). Tetapi inspektur tetap merekomendasikan penggunaan formulir yang disetujui oleh Layanan Pajak Federal.

Biasanya permohonan pengembalian kelebihan pembayaran pajak terjadi setelah selesainya jangka waktu penyampaian laporan pajak dan transfer, ketika sebagai hasil dari pemeriksaan ulang jumlah yang dikirim ke kantor pajak, ternyata karena suatu alasan suatu telah terjadi kelebihan pembayaran.

FILE

Alasan kelebihan pembayaran pajak

Berbagai keadaan dapat menyebabkan kelebihan pembayaran pajak. Paling sering, ini adalah kesalahan dangkal dalam persiapan dokumen, yang dibuat oleh akuntan perusahaan dan pemeriksa pajak itu sendiri. Misalnya, tarif pajak saat ini salah ditunjukkan, pengecualian tidak diterapkan, semua nilai yang diperlukan tidak diperhitungkan saat menghitung basis kena pajak, dll.

Kebetulan otoritas pajak menghapus pajak dua kali - ini biasanya terjadi jika satu badan hukum memiliki beberapa akun. Mungkin juga ada situasi di mana pembayaran pajak yang berlebihan terjadi karena pembayaran di muka dibayar tepat waktu.

Bagaimanapun, terlepas dari alasan yang menyebabkan kelebihan pembayaran pajak, undang-undang mengatur kemungkinan pengembalian jumlah yang dibayarkan melebihi jumlah yang diminta. Untuk melakukan ini, Anda hanya perlu mengajukan permohonan yang sesuai ke kantor pajak teritorial.

Batas waktu pengembalian kelebihan pembayaran pajak

Ada periode yang jelas terbatas untuk mengajukan pengembalian kelebihan pembayaran pajak: tiga tahun.

Jika fakta kelebihan pembayaran terungkap kemudian atau wajib pajak karena alasan tertentu tidak dapat mengajukan pengembalian dana untuk periode ini, hampir tidak mungkin melakukan apa pun di masa mendatang.

Jika permohonan diajukan tepat waktu dan sesuai dengan semua aturan, sementara otoritas pajak tidak memiliki pertanyaan dan setuju dengan permintaan wajib pajak, pengembalian dana harus dilakukan paling lambat satu bulan setelah permohonan diajukan.

Jika Anda tidak mengajukan pengembalian dana

Jika tidak ada persyaratan untuk mengembalikan kelebihan pembayaran pajak, spesialis inspektorat pajak memiliki hak penuh untuk mengimbangi jumlah ini dengan pembayaran pajak pembayar pajak di masa depan atau menutupi tunggakan, denda, dan denda dengannya.

Ada situasi ketika aplikasi diterima setelah otoritas pajak telah membuang kelebihan pembayaran - dalam kasus seperti itu, hanya selisih antara tunggakan yang ditanggung (denda, denda) dan jumlah kelebihan pembayaran yang akan dikembalikan ke rekening pembayar pajak.

Prosedur pengembalian

- Sebelum Anda lari ke kantor pajak dengan permohonan pengembalian dana, Anda perlu memastikan bahwa Anda memiliki dokumen yang mengonfirmasi kelebihan pembayaran.

- Setelah bukti ada, wajib pajak menulis aplikasi yang sesuai, yang dia serahkan ke kantor pajak.

Misalnya, jika ada pengawasan oleh seorang akuntan perusahaan, yang kemudian ditemukan, perlu menyiapkan dan menyerahkan deklarasi yang diperbarui kepada otoritas pajak. Atau Anda cukup membuat tindakan rekonsiliasi dengan pajak - jika ternyata ada kelebihan pembayaran, maka Anda tidak perlu lagi mengajukan "klarifikasi".

Terkadang fakta kelebihan pembayaran pajak terungkap sebagai akibat- dalam hal ini, kantor pajak mengirimkan pemberitahuan tertulis kepada organisasi.

Kadang-kadang, untuk mencari kebenaran, pembayar pajak terpaksa pergi ke pengadilan, tetapi sebagai aturan, ini adalah pilihan terakhir. Namun, jika oleh pengadilan fakta kelebihan pembayaran pajak akan dibuktikan, ini juga akan menjadi dasar pengembalian dana.

Otoritas pajak diharuskan untuk mempertimbangkan aplikasi dalam waktu 10 hari sejak tanggal penerimaan.

Cara mengirimkan aplikasi

Wajib pajak memiliki hak untuk mengajukan permohonan kepada otoritas pajak dengan cara apa pun yang nyaman baginya:

- sendiri,

- melalui perwakilan (jika ada surat kuasa yang sesuai),

- melalui komunikasi elektronik,

- melalui Pos Rusia melalui surat tercatat dengan tanda terima.

Aturan aplikasi

Aplikasi harus dibuat sesuai dengan model khusus yang dikembangkan dan disetujui oleh Layanan Pajak Federal. Saat mengisi formulir, Anda harus mematuhi aturan tertentu.

Yang terbaik adalah menulis dalam huruf besar dalam dokumen sehingga semua informasi dapat terbaca sebanyak mungkin, sambil mencoba menghindari ketidakakuratan dan kesalahan, dan jika itu benar-benar terjadi, lebih baik tidak memperbaikinya, tetapi menulis pernyataan baru. .

Sebuah dokumen sedang disusun dalam rangkap dua, yang satu setelah mendapat persetujuan pemeriksa tetap berada di tangan wajib pajak, yang kedua dipindahtangankan ke kantor pajak.

Contoh permohonan pengembalian kelebihan pembayaran pajak

Pertama, di bagian kanan atas dokumen, informasi tentang penerima aplikasi dan penulisnya ditunjukkan. Ini menunjukkan nama dan nomor kantor pajak tertentu, serta informasi tentang wajib pajak:

- Jika kita berbicara tentang pengusaha perorangan atau warga negara Federasi Rusia lainnya, maka cukup menunjukkan data pribadinya:

- nama belakang-nama-patronimik,

- alamat tempat tinggal (sesuai paspor)

- dan nomor telepon kontak (jika petugas pajak membutuhkan klarifikasi).

- Jika aplikasi dibuat atas nama organisasi, maka Anda perlu menulis:

- nama lengkapnya,

- KPP (sesuai dengan dokumen konstituen),

- alamat sah

- dan juga nomor telepon.

Bagian utama dari dokumen tersebut menyangkut kelebihan pembayaran pajak.

- Pertama, ada tautan ke pasal undang-undang yang mengizinkan pengembalian kelebihan pembayaran.

- Kemudian sifat kelebihan pembayaran harus dicatat: uang itu dibayarkan secara sukarela atau dikumpulkan, serta nama pemungutan pajaknya.

- Setelah itu, periode pajak di mana terjadi kelebihan pembayaran dan kode pajak untuk BCC (kode klasifikasi anggaran) dimasukkan - secara berkala mengubah indikator individu untuk setiap pajak dan kode (tergantung pada wilayah di mana pembayaran pajak dilakukan ).

- Selanjutnya, dalam angka dan kata-kata, jumlah yang dianggap wajib pajak lebih bayar dan detail rekening untuk pengembalian dana dimasukkan ke dalam formulir:

- nama bank yang melayani rekening,

- kornya. memeriksa,

- nomor rekening wajib pajak.

- Setelah itu, baris "Penerima" menunjukkan nama belakang, nama depan, patronimik pengusaha atau warga negara atau nama organisasi yang mengajukan aplikasi.

- Terakhir, formulir harus diberi tanggal dan ditandatangani.

Materi ini berisi formulir permohonan pengembalian kelebihan pembayaran pajak yang masih berlaku dan contoh pengisiannya.

Juga dalam publikasi ini, pembaca akan menemukan jawaban atas pertanyaan-pertanyaan penting. Kapan saya harus mengajukan pengembalian kelebihan pembayaran pajak tahun 2019? Bentuk dokumen apa yang relevan saat ini? Dari tanggal berapa saya harus mengajukan formulir aplikasi pengembalian yang baru? Berapa lama waktu yang dibutuhkan untuk mendapatkan pengembalian pajak?

Fitur pengembalian kelebihan pembayaran pajak

Kami segera mencatat bahwa mengembalikan jumlah kelebihan pajak yang dibayarkan ke anggaran adalah realistis, tetapi ada beberapa nuansa dalam prosedur pengembalian uang yang harus Anda ketahui sebelumnya. Secara khusus, ciri-ciri tata cara pengembalian kelebihan pembayaran pajak bergantung pada alasan kelebihan pembayaran oleh pengusaha perorangan atau organisasi dan cara pengembaliannya. Ada tiga opsi:

1. Pengusaha perorangan atau organisasi telah membayar pajak dalam jumlah yang berlebihan ke anggaran dan ingin menggantinya dengan pajak atau tunggakan di masa mendatang.

2. Pengusaha perorangan atau organisasi telah membayar pajak dalam jumlah yang berlebihan dan ingin mengembalikannya ke rekening pribadi atau giro mereka.

3. Layanan Pajak Federal telah memungut pajak dalam jumlah tambahan dari pengusaha atau organisasi perorangan dan mereka ingin mengembalikannya atau mengimbanginya.

Artikel ini akan mempertimbangkan kasus pengembalian kelebihan pembayaran pajak kepada pengusaha perorangan atau organisasi ke rekening giro pada tahun 2019.

Bagaimana cara mengetahui kelebihan pembayaran pajak?

Baik pengusaha perorangan maupun organisasi dan Layanan Pajak Federal dapat mengetahui apakah ada kelebihan pembayaran pajak. Jika Layanan Pajak Federal adalah yang pertama mengetahui tentang kelebihan pembayaran pajak, maka dalam waktu sepuluh hari kerja, pegawai pajak berdasarkan pasal 3 Seni. 78 dari Kode Pajak Federasi Rusia wajib memberi tahu wajib pajak tentang kelebihan pembayaran secara tertulis (disetujui atas perintah Layanan Pajak Federal Rusia tertanggal 14 Februari 2017 No. MMV-7-8 / 182).

Ketika sebuah organisasi atau pengusaha secara independen menyatakan terjadinya kelebihan pembayaran, maka dalam hal ini Inspektorat Layanan Pajak Federal mungkin memerlukan dokumen yang diperlukan untuk mengkonfirmasi kelebihan pembayaran tersebut.

Selain itu, Anda bisa mengetahui kelebihan pembayaran pajak dari rekonsiliasi dengan IFTS. Jadi, jika suatu organisasi telah mengetahui tentang adanya kelebihan pembayaran atas pajak apa pun (ini mungkin sistem pajak yang disederhanakan, UTII, pajak penghasilan pribadi atau PPN), maka organisasi tersebut perlu mengajukan pengembalian jumlah kelebihan pembayaran pajak di formulir yang disetujui oleh Layanan Pajak Federal.

Undang-undang Federasi Rusia menentukan ketentuan yang memungkinkan untuk mengembalikan kelebihan pembayaran pajak atau kontribusi:

- jika seorang pengusaha perorangan atau LLC membayar lebih ke anggaran, maka dimungkinkan untuk mengajukan pengembalian jumlah kelebihan pembayaran pajak atau kontribusi dalam waktu tiga tahun sejak tanggal pembayaran dilakukan;

- jika dana didebit secara keliru oleh IFTS, maka batas waktu permohonan lebih pendek - dalam waktu satu bulan sejak tanggal wajib pajak mengetahui hal ini.

Jika tenggat waktu bulanan terlewati, maka masalah tersebut hanya dapat diselesaikan dengan mengajukan gugatan ke pengadilan arbitrase. Batas waktu pengajuan klaim adalah tiga tahun. Awal istilah dihitung sejak hari wajib pajak mengetahui adanya pemungutan pajak secara paksa. Faktanya, ini adalah tanggal dana didebit dari rekening organisasi.

Permohonan pengembalian kelebihan pembayaran pajak tahun 2019

Untuk mengembalikan kelebihan pembayaran pajak ke rekening giro organisasi, berdasarkan pasal 6 Seni. 78 dari Kode Pajak Federasi Rusia, aplikasi harus diajukan ke Layanan Pajak Federal. Bentuk dokumen disetujui atas perintah Layanan Pajak Federal Rusia tertanggal 14 Februari 2017 No. MMV-7-8 / 182.

Harap dicatat bahwa formulir aplikasi berlaku mulai 31 Maret 2017. Formulir formulir baru dapat ditemukan di situs web resmi Layanan Pajak Federal "Nalog.ru"

Permohonan pengembalian pajak terdiri dari tiga lembar. Itu diisi dengan menulis setiap angka dan huruf dalam sel terpisah.

Pada lembar 1 tunjukkan:

- nama organisasi atau pengusaha perorangan;

- CBC pajak dengan lebih bayar, termasuk jangka waktunya;

- jumlah dan jumlah lembar dokumen lamaran.

Pada lembar 2 tunjukkan detail akun: nama, nomor dan bank. Jika pengembalian dilakukan oleh perorangan, maka Anda harus mengisi lembar ketiga aplikasi.

Harus diingat bahwa kelebihan pembayaran dapat dikembalikan tidak hanya untuk pajak, tetapi juga untuk kontribusi (pensiun, cacat medis dan sementara dan sehubungan dengan menjadi ibu). Perubahan tersebut karena mulai tahun 2017, penatausahaan iuran dilakukan oleh pegawai dinas pajak.

Catatan. Menurut paragraf 6 pasal 78 Kode Pajak Federasi Rusia, pengembalian kepada wajib pajak dari jumlah kelebihan pembayaran pajak, dalam hal ia memiliki tunggakan pajak, denda, dan denda lainnya, dilakukan hanya setelah mengimbangi jumlah kelebihan pembayaran pajak untuk melunasi tunggakan.

Anda dapat mengunduh contoh aplikasi untuk pengembalian pajak pada tahun 2019 dengan mengklik tombol ini:

Formulir permohonan pengembalian pajak 2019 dapat diunduh di sini:

Tempat dan tata cara pengajuan permohonan serta batas waktu pengembalian pajak tahun 2019

Berdasarkan paragraf 6 dan 7 Seni. 78 dari Kode Pajak Federasi Rusia, Anda dapat mengajukan pengembalian dana dalam waktu tiga tahun sejak tanggal pembayaran jumlah kelebihan pajak.

Permohonan harus diajukan ke Layanan Pajak Federal dengan salah satu cara berikut:

- di kertas;

- dalam bentuk elektronik (dengan tanda tangan berkualifikasi yang ditingkatkan melalui saluran telekomunikasi sesuai dengan format yang disetujui).

Sebagai kesimpulan, kami menambahkan bahwa layanan pajak berdasarkan paragraf 6 Seni. 78 dari Kode Pajak Federasi Rusia wajib mengembalikan kelebihan pembayaran pajak dalam waktu satu bulan sejak hari diterimanya aplikasi dari pengusaha atau organisasi perorangan. Awalnya, dalam waktu 10 hari sejak tanggal diterimanya permohonan pengembalian pajak wajib pajak, IFTS wajib membuat keputusan pengembalian jumlah kelebihan pembayaran pajak atau penolakan pengembalian dana. Kemudian, dalam waktu 5 hari sejak tanggal keputusan pengembalian dana atau penolakan, IFTS wajib memberitahukan keputusannya kepada wajib pajak.

Pada tahun 2019, dokumen yang harus digunakan badan hukum dan perorangan untuk mengimbangi dan mengembalikan kelebihan pembayaran pajak telah berubah. Mari kita lihat seperti apa formulir permohonan pengurangan kelebihan pembayaran pajak sekarang dan bagaimana cara mengisi dokumen ini dengan benar.

Formulir aplikasi yang digunakan untuk mengimbangi dan mengembalikan jumlah kelebihan pembayaran (dikumpulkan) pajak, biaya, premi asuransi, penalti, denda disetujui atas perintah Layanan Pajak Federal tertanggal 14 Februari 2017 No. ММВ-7-8/. Mereka harus digunakan oleh individu dan badan hukum. Namun sejak 2019, telah dilakukan perubahan kecil pada tatanan FTS yang harus diingat.

Ketika formulir baru dibutuhkan

Berdasarkan pasal 78 Kode Pajak Federasi Rusia, wajib pajak yang kelebihan pembayaran dapat membuang jumlah kelebihan pembayaran tersebut dengan berbagai cara:

- mengimbanginya sebagai pembayaran di masa mendatang;

- melunasi tunggakan pembayaran wajib lainnya;

- mengurangi atau menutup sama sekali hutang dengan penalti dan denda untuk pelanggaran;

- meminta pengembalian dana.

Aturan ini berlaku untuk semua biaya dan pajak yang diberlakukan di Federasi Rusia, termasuk bea negara (dengan beberapa fitur tercantum di pasal 333.40 dari Kode Pajak Federasi Rusia), PPN, uang muka. Namun, harus dipahami bahwa layanan pajak tidak akan mengembalikan atau mengganti jumlah kelebihan pembayaran dengan pembayaran di masa mendatang sampai hutang dilunasi.

Contoh surat permohonan kelebihan bayar pajak

Jika pembayar pajak memutuskan untuk mendistribusikan kembali uangnya, dia perlu menulis aplikasi untuk pengurangan pajak. Bentuk dokumen ini disajikan dalam urutan Layanan Pajak Federal dari aplikasi nomor 9. Anda dapat mengunduhnya di bagian bawah halaman.

Cara mengisi dokumen seperti itu

Katakanlah Kolosok LLC mengajukan pengembalian pajak transportasi untuk tahun 2018, tetapi melakukan kesalahan saat membayarnya, membayar lebih dari 3.112 rubel. Organisasi mendaftar ke IFTS antar-distrik, meminta kredit untuk kelebihan pembayaran pajak; aplikasi menulis bahwa dia akan dikreditkan dengan jumlah kelebihan pembayaran karena pembayaran pajak properti organisasi yang akan datang. Pertimbangkan langkah demi langkah mengisi dokumen semacam itu.

Langkah 1. Biasanya, di bagian paling atas, Anda harus menunjukkan NPWP dan KPP. Nomor identifikasi IP terdiri dari 12 digit, jadi tidak boleh ada sel kosong yang tersisa. Organisasi hanya memasukkan 10 digit di bidang yang sesuai, tanda hubung ditempatkan di dua digit lainnya. Saat mengisi baris yang ditujukan untuk pos pemeriksaan, pelamar harus bertindak dengan cara yang sama: ada nomor - masukkan, tanpa tanda hubung.

Langkah 2. Kami meresepkan nomor banding. Di sini mereka mencantumkan berapa kali dalam tahun ini mereka mengajukan penggantian kerugian. Jangan lupakan tanda hubung jika jumlah digit yang dimasukkan kurang dari sel.

Langkah 3. Masukkan kode otoritas pajak tempat pengajuan banding. Ini harus berupa pemeriksaan Layanan Pajak Federal di tempat pendaftaran pengusaha atau organisasi perorangan. Dalam kelompok wajib pajak gabungan, anggota yang bertanggung jawab dari kelompok ini harus mengajukan penggantian kelebihan pembayaran pajak penghasilan.

Langkah 4. Kami meresepkan nama lengkap organisasi pemohon, misalnya Perseroan Terbatas Kolosok. Sel yang tersisa diisi dengan tanda hubung. Tak satu pun dari mereka harus kosong. Saat mengisi bidang ini oleh seorang pengusaha perorangan, ia harus menyebutkan nama belakang, nama depan dan patronimik, jika ada. Selain itu, Anda harus menunjukkan status pelamar, kepada siapa dia melamar, sesuai dengan instruksi:

- wajib pajak - kode "1";

- pembayar biaya - kode "2";

- pembayar premi asuransi - kode "3";

- agen pajak - kode "4".

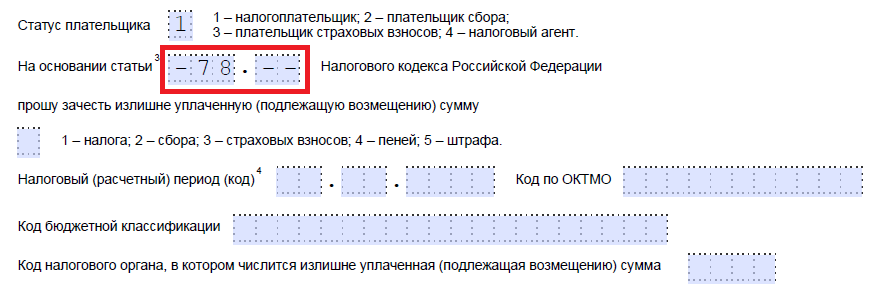

Langkah 5. Kami menunjukkan artikel dari Kode Pajak Federasi Rusia, yang menjadi dasar penggantian kerugian. Itu akan tergantung pada pembayaran mana yang dibayar lebih. Layanan Pajak Federal meninggalkan 5 sel untuk menunjukkan artikel tertentu. Jika beberapa di antaranya tidak diperlukan, Anda perlu memberi tanda hubung. Berikut adalah opsi untuk mengisi bidang ini:

- - untuk melunasi atau mengembalikan kelebihan pembayaran, premi asuransi, penalti, denda;

- - untuk mengembalikan jumlah yang ditagih berlebihan;

- — untuk pengembalian PPN;

- - mengembalikan kelebihan pembayaran cukai;

- - untuk pengembalian atau penggantian biaya negara.

Langkah 6. Kami menuliskan dengan tepat mengapa kelebihan pembayaran itu dibentuk - pajak, biaya, premi asuransi, penalti, denda.

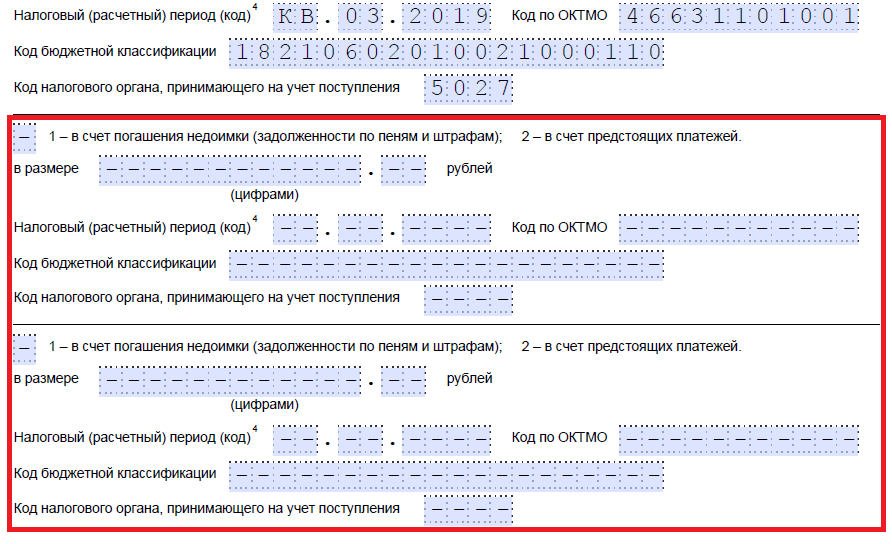

Langkah 7. Pemohon mengklarifikasi untuk periode berapa kelebihan pembayaran itu dibentuk. Pengembang menyediakan 10 keakraban untuk menunjukkan kode, yang mana ada dua titik. Dua yang pertama dapat diisi dengan salah satu opsi berikut:

- MS - bulanan;

- KV - triwulanan;

- PL - setengah tahunan;

- GD - tahunan.

Nilai spesifik akan tergantung pada periode pelaporan yang ditentukan oleh undang-undang untuk pembayaran yang direncanakan untuk saling hapus.

Pada keakraban ke-4 dan ke-5, periode pelaporan ditentukan:

- jika periode penagihan bulanan disetujui untuk pembayaran, maka di kolom yang disediakan masukkan nilai numerik bulan tersebut (dari 01 hingga 12);

- jika triwulanan, tunjukkan nilai triwulanan (dari 01 sampai 04);

- untuk pembayaran dengan periode pelaporan setengah tahunan, nilai 01 atau 02 dimasukkan, tergantung pada setengah tahunan;

- untuk biaya tahunan, diberikan nilai nol, yaitu "0" harus diletakkan di kedua sel.

Empat karakter terakhir adalah untuk tahun tertentu, seperti 2019.

Alih-alih kombinasi alfanumerik, tanggal tertentu juga dapat ditulis, misalnya 25/01/2019. Entri semacam itu diperbolehkan jika undang-undang menetapkan tanggal tertentu untuk pembayaran biaya atau untuk penyerahan deklarasi.

Contoh pengisian periode tagihan: “MS.02.2019”, “Q.03.2019”, “PL.01.2019”, “DG.00.2019”, “04.05.2019”.

Langkah 8. Masukkan kode OKTMO. Jika Anda tidak mengetahuinya atau lupa, Anda dapat menghubungi Layanan Pajak Federal di tempat pendaftaran atau di situs web nalog.ru untuk mengetahui kode yang diperlukan dengan nama kotamadya.

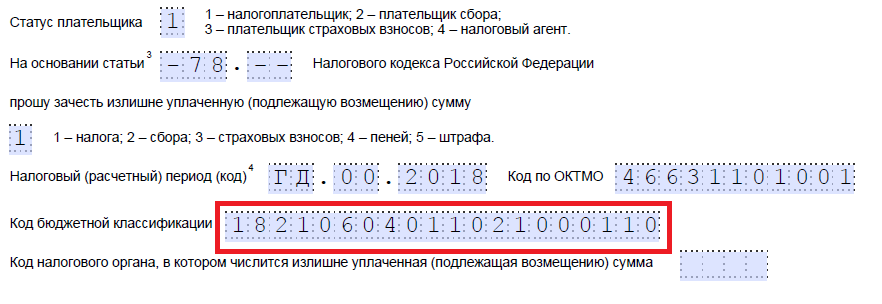

Langkah 9. Masukkan BCC secara akurat untuk pembayaran pembayaran yang sesuai, menggunakan Perintah Kementerian Keuangan Rusia tertanggal 08/06/2018 N 132n. Anda juga dapat mengetahui kodenya menggunakan situs web Layanan Pajak Federal atau melihatnya di pesanan pembayaran yang telah diselesaikan sebelumnya.

Langkah 10. Kami menentukan ke IFTS mana kelebihan dana ditransfer.

Langkah 11 Pada lembar pertama tinggal mengisi berapa lembar permohonan yang diajukan dan berapa lembar dokumen pendukung yang dilampirkan, serta menunjukkan data tentang pemohon itu sendiri. Sebaiknya biarkan dua bagian kecil ini untuk nanti.

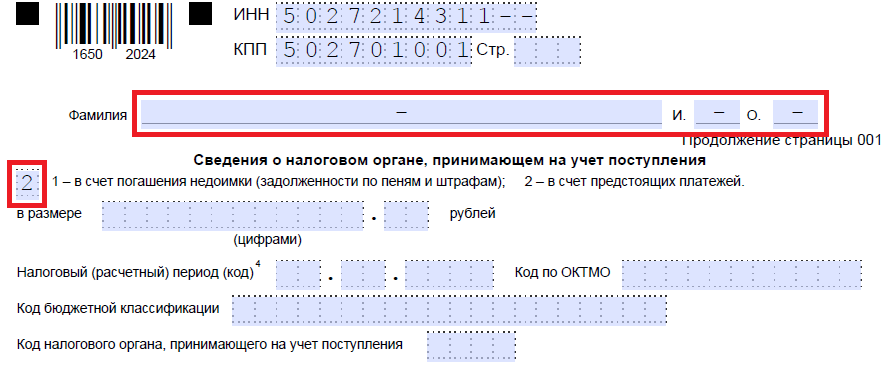

Mari lanjutkan mengisi lembar kedua. Di bidang pertama, di mana Anda ingin menentukan nama belakang, nama depan, dan patronimik, kami memberi tanda hubung. Di bawah ini kami menunjukkan apa yang perlu dilakukan dengan kelebihan pembayaran - melunasi hutang atau meninggalkan dana untuk pembayaran yang akan datang.

Langkah 12. Kami menuliskan jumlah spesifik yang ingin dilunasi oleh pemohon. Itu ditunjukkan dalam angka, tanpa decoding teks.

Langkah 13. Isi jangka waktu pembayaran yang rencananya akan dikompensasi. Dalam kasus kami, pajak properti perusahaan adalah triwulanan, jadi kami memasukkan kuartal di mana kelebihan pembayaran harus dibayarkan.

Langkah 14. Kami menuliskan kode OKTMO lagi. Sebagai aturan, itu digandakan.

Langkah 15. Kami menentukan CCC untuk transfer dana, yang akan digunakan untuk kelebihan jumlah. Di negara kita berbeda dengan KBK sebelumnya, karena pajaknya berbeda. Jika kelebihan pembayaran digunakan untuk pembayaran di masa mendatang dengan biaya yang sama, maka BCC-nya sama. Pengecualian dalam hal kode sebelumnya diubah oleh keputusan Kementerian Keuangan. Kami juga ingat bahwa offset dapat dilakukan sesuai dengan aturan tertentu: mereka harus memiliki jenis yang sama: federal, regional atau lokal. Tidak mungkin, misalnya, untuk menghapus bagian federal dari pajak penghasilan terhadap pembayaran pajak penjualan di masa mendatang.

Langkah 16 Kode IFTS yang menerima kuitansi biasanya digandakan.

Langkah 17. Karena tidak ada lagi kelebihan pembayaran, dalam contoh kita, baris berikut tidak diisi. Anda dapat menempatkan spasi di sana. Juga, organisasi dan pengusaha perorangan tidak mengisi lembar ketiga. Ditujukan untuk perorangan yang tidak terdaftar sebagai pengusaha perorangan dan belum mencantumkan NPWPnya.

Langkah 18. Kami kembali ke lembar pertama dan memasukkan jumlah halaman dan aplikasi. Di bidang yang disediakan, pelamar menunjukkan data yang relevan.

Langkah 19. Bagian terakhir dari aplikasi seharusnya tidak menimbulkan masalah saat mengisi. Di sini perlu diklarifikasi siapa dan kapan mengajukan banding, serta menunjukkan nomor telepon kontak. Bagian kanan tetap kosong: ini dimaksudkan untuk tanda inspektur Layanan Pajak Federal.

Bagaimana mengembalikan uang

Jika pengusaha (perusahaan) memutuskan untuk mengembalikan jumlah kelebihan pembayaran, ia perlu menggunakan formulir lain dari pesanan Layanan Pajak Federal tanggal 14 Februari 2017 No. ММВ-7-8 /, yang diusulkan dalam Lampiran No. 8. Ini berisi formulir untuk mengembalikan jumlah kelebihan.

Aturan untuk mengisi dokumen ini hampir sama. Oleh karena itu, kami tidak akan mempertimbangkannya secara detail, tetapi kami akan memberikan contoh dokumen yang sudah selesai. Katakanlah Kolosok LLC membayar lebih PPN untuk kuartal pertama tahun 2019 sebesar 15.732 rubel dan sekarang ingin mengembalikannya. Seperti inilah daya tarik kepala LLC nantinya.

Kapan dan bagaimana melamar

Berdasarkan pasal 78 Kode Pajak Federasi Rusia, Anda dapat mengajukan pelunasan dan pengembalian dana dalam waktu 3 tahun sejak tanggal pembayaran biaya. Dokumen dapat disampaikan dalam tiga cara:

- sendiri;

- melalui surat dengan surat berharga dengan inventaris;

- dalam bentuk elektronik melalui saluran telekomunikasi atau melalui akun pribadi.

Setelah menerima permohonan seperti itu, otoritas pajak memutuskan apakah akan memenuhinya atau tidak. Layanan memberi tahu pengusaha tentang keputusannya dalam waktu 10 hari sejak tanggal penerimaan aplikasi. Biasanya, jika inisiatif berasal dari organisasi atau pengusaha perorangan, FTS melakukan rekonsiliasi perhitungan. Jika inspektur sendiri menemukan kelebihan pembayaran, maka rekonsiliasi dapat ditolak. Pengusaha tidak dibebaskan dari kewajiban untuk mengajukan permohonan.

- Perang memulai interpretasi dari buku mimpi Apa arti perang dalam mimpi

- Mengapa memimpikan api dalam mimpi untuk seorang wanita?

- Tempat merayakan ulang tahun remaja Ulang tahun keren untuk remaja

- Jalankan sepanjang interpretasi jalan dari buku mimpi

- Jalankan interpretasi cepat dari buku mimpi

- Waxing moon Saat bulan di bulan september perdananya

- Emias janji dengan dokter ke arah Cara menonaktifkan akun pribadi Anda

- Angka ajaib Kuda dalam mimpi mengapa

- Kontes dan permainan untuk Hari Valentine

- Cara mengeja "juga": aturan penggunaan, contoh

- Oven bata do-it-yourself: "Belanda" - pesanan dan skema oven Belanda untuk gambar rumah

- Kelas-E "Mercedes" dengan jarak tempuh

- Basis legislatif Federasi Rusia

- Tentang Indeks Inflasi Harga Konsumen Tahunan EMISS

- Cara mengetahui dan mendapatkan kode statistik oleh TIN untuk suatu organisasi

- 09 keuntungan dan kerugian lainnya

- Menutup ip envd petunjuk langkah demi langkah

- Contoh laporan Komisi Audit

- Cara memposting faktur penyesuaian dengan benar

- Penetapan hasil keuangan dan penutupan tahun