புதிய விதிகளின் கீழ் அதிக வரி செலுத்துவதை எவ்வாறு ஈடுசெய்வது. அதிகமாகச் செலுத்தப்பட்ட வரியின் அளவை வரவு வைப்பதற்கான விண்ணப்பம்: மாதிரி அதிகமாகச் செலுத்தப்பட்ட அபராதங்களைத் திரும்பப் பெற முடியுமா?

பொருள் வெளியிடப்பட்ட தேதி: 07/26/2019

கடைசியாக புதுப்பிக்கப்பட்டது: 07/26/2019

உங்கள் வரியை எப்படி திரும்பப் பெறுவது என்பதை நாங்கள் உங்களுக்குச் சொல்வோம்.

வியாழன்அதிக வரி செலுத்துதல் என்றால் என்ன?

முதலில், விதிமுறைகளைக் கையாள்வோம்: ரஷ்ய சட்டத்தில் அதிக வரி செலுத்துதல் என்றால் என்ன? இந்த கேள்விக்கு பதிலளிக்க, நாம் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டிற்கு திரும்ப வேண்டும்: கலை. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 78, அதிகமாக செலுத்தப்பட்ட வரியின் அளவு வரி செலுத்துவோர் செலுத்த வேண்டிய கடமை இல்லாத நிலையில் செலுத்தும் தொகை என்று குறிப்பிடுகிறது.

அத்தகைய அதிக கட்டணம் இருந்தால் என்ன செய்வது? இன்றுவரை, அதிகமாக செலுத்தப்பட்ட வரியின் அளவு பின்வரும் வழிகளில் பயன்படுத்தப்படலாம்:

- வரிக் கடன்கள், அபராதங்கள், அபராதங்கள் ஆகியவற்றை திருப்பிச் செலுத்துவதற்கு எதிராக அமைக்கவும்;

- எதிர்கால வரி செலுத்துதலுக்கு எதிராக அமைக்கவும்;

- வரி செலுத்துவோரின் வங்கிக் கணக்கிற்குத் திரும்புக.

2018 இல் அதிக வரி செலுத்தியதைத் திரும்பப் பெறுதல்: முக்கிய அம்சங்கள்

வரி திருப்பிச் செலுத்தும் நடைமுறையின் முக்கிய அம்சங்கள் பின்வருவனவற்றை உள்ளடக்குகின்றன:

- வரி செலுத்துபவருக்கு அபராதம் மற்றும் அபராதம் ஆகியவற்றில் நிலுவைத் தொகை மற்றும் / அல்லது கடன்கள் இல்லை என்றால் மட்டுமே, அதிக வரி செலுத்துதலின் வருவாயை எண்ணுவதற்கு உரிமை உண்டு.

- வரி செலுத்துபவரின் பதிவு செய்யும் இடத்தில் வரி அதிகாரத்தால் அதிகமாக செலுத்தப்பட்ட வரித் தொகையைத் திரும்பப் பெறுதல்;

- அத்தகைய உண்மை கண்டுபிடிக்கப்பட்ட நாளிலிருந்து 10 வேலை நாட்களுக்குள் வரி செலுத்துவோருக்கு வரி செலுத்துபவருக்குத் தெரிவிக்க வரி அதிகாரம் கடமைப்பட்டுள்ளது;

- வரி செலுத்துவோரின் எழுத்துப்பூர்வ விண்ணப்பத்தின் அடிப்படையில் அதிகமாக செலுத்தப்பட்ட வரியின் அளவு திரும்பப் பெறப்பட வேண்டும்;

- குறிப்பிட்ட தொகையை செலுத்திய நாளிலிருந்து 3 ஆண்டுகளுக்குள் அதிகமாக செலுத்தப்பட்ட வரித் தொகையைத் திரும்பப் பெறுவதற்கான விண்ணப்பம் சமர்ப்பிக்கப்படலாம்;

- வரி செலுத்துவோரின் விண்ணப்பத்தை வரி அதிகாரத்திடம் பதிவு செய்த நாளிலிருந்து 30 நாட்களுக்குள் அதிக வரி செலுத்துதலின் பணத்தைத் திரும்பப் பெற வேண்டும்.

அதிக வரி செலுத்துதல் எப்படி ஏற்படும்?

வரிகளில் அதிக பணம் செலுத்துவதற்கு எதிராக யாரும் காப்பீடு செய்யப்படவில்லை - அத்தகைய சிக்கல் ஒரு தனிநபருக்கும் ஒரு தனிப்பட்ட தொழில்முனைவோர் அல்லது நிறுவனத்திற்கும் ஏற்படலாம். இது ஏன் நடக்கிறது? நடைமுறையின் அடிப்படையில், பின்வரும் சந்தர்ப்பங்களில் அதிக வரி செலுத்துதல்கள் பெரும்பாலும் நிகழ்கின்றன என்று நாம் கூறலாம்:

- வரி அதிகாரம் தவறாக அதிக அளவு வரி வசூலித்தது;

- வரி செலுத்தும் போது வரி செலுத்துவோர் செலுத்தும் தொகையில் தவறு செய்தார்;

- வருடத்தின் போது வரி செலுத்துவோர் செலுத்திய முன்பணம், ஆண்டின் இறுதியில் வரியின் அளவை விட அதிகமாக உள்ளது.

அதிக வரி செலுத்துதல்களை எவ்வாறு அடையாளம் காண முடியும்?

அதிக வரி செலுத்துவதை எவ்வாறு கண்டுபிடிப்பது? ஃபெடரல் வரி சேவையின் அதிகாரப்பூர்வ இணையதளத்தில் வரி செலுத்துபவரின் தனிப்பட்ட கணக்கில் தேவையான தகவலை நீங்கள் காணலாம்.

"அதிகப்பணம் / கடன்" தாவலில் உங்கள் கடன்கள் மற்றும் அதிகமாகச் செலுத்தப்பட்ட தொகைகள் ஆகிய இரண்டும் பற்றிய அனைத்து தகவல்களும் இருக்கும்.

2018 இல் அதிக வரி செலுத்துதலைத் திரும்பப் பெறுவதற்கான நடைமுறை

வரி அதிகமாகச் செலுத்தியதை நீங்களே திருப்பித் தர விரும்பினால், பின்வரும் வழிமுறையைப் பின்பற்றுமாறு பரிந்துரைக்கிறோம்:

படி ஒன்று: அதிகமாகச் செலுத்திய வரியைத் திரும்பப் பெறுவதற்கான விண்ணப்பத்தைத் தயாரிக்கவும்

உங்கள் விண்ணப்பத்தைச் சமர்ப்பிக்கும் போது, பின்வரும் தகவலைச் சேர்க்க வேண்டும்:

- வரி அதிகாரத்தின் பெயர்;

- விண்ணப்பதாரர் பற்றிய தகவல்: ஒரு தனிநபர் அல்லது தனிப்பட்ட தொழில்முனைவோரின் முழு பெயர் மற்றும் வசிக்கும் இடம், அமைப்பின் பெயர் மற்றும் இடம்;

- அதிகமாக செலுத்தப்பட்ட வரி அளவு;

- வரியின் பெயர்;

- அதிகமாக செலுத்தப்பட்ட வரியின் அளவு மாற்றப்பட வேண்டிய கணக்கின் விவரங்கள்;

- விண்ணப்பம் செய்யப்பட்ட தேதி.

படி இரண்டு: தேவையான ஆவணங்களைத் தயாரிக்கவும்

இந்த கட்டத்தில், அதிக வரி செலுத்துதலின் உண்மையை உறுதிப்படுத்தக்கூடிய அனைத்து ஆவணங்களையும் நீங்கள் சேகரிக்க வேண்டும் (ஆவணங்களின் சரியான பட்டியல் குறிப்பிட்ட சூழ்நிலையைப் பொறுத்தது).

படி மூன்று: வரி அதிகாரத்தைத் தொடர்பு கொள்ளவும்

ஒரு பொது விதியாக, வரி செலுத்துபவரின் வசிப்பிடத்திலுள்ள வரி அதிகாரத்திற்கு வரி அதிகமாக செலுத்துவதற்கான விண்ணப்பம் சமர்ப்பிக்கப்படுகிறது.

உங்கள் வீட்டு முகவரி எந்த வரி அலுவலகத்துடன் இணைக்கப்பட்டுள்ளது என்பது உங்களுக்குத் தெரியாவிட்டால், மத்திய வரி சேவையின் இணையதளத்தில் "IFTS இன் விவரங்களைத் தீர்மானித்தல்" சேவையைப் பயன்படுத்த பரிந்துரைக்கிறோம்.

படி நான்கு: வரி அதிகாரத்தின் முடிவுக்காக காத்திருங்கள்

குறிப்பு! மேலே உள்ள பரிந்துரைகள் முழுமையானவை அல்ல, ஏனெனில் ஒவ்வொரு வழக்கும் தனித்துவமானது மற்றும் தனிப்பட்ட அணுகுமுறை தேவைப்படுகிறது. உங்களுக்கு கூடுதல் ஆலோசனை தேவைப்பட்டால், நீங்கள் எங்கள் இணையதளத்தில் பெறலாம்.

வரிக் குறியீட்டின் எந்த விதிமுறையானது செட்-ஆஃப் அனுமதிக்கிறது மற்றும் 2019 இல் எந்த சிபிசிகளுக்கு இடையே சாத்தியமாகும்?

அதிகமாக செலுத்தப்பட்ட வரிகளை ஈடுசெய்வதற்கான விதிகள் கலையில் விவரிக்கப்பட்டுள்ளன. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 78.

அதிக கட்டணம் எங்கிருந்து வருகிறது மற்றும் அது எவ்வாறு கண்டறியப்படுகிறது என்பதைக் கண்டறியவும்.

சட்டத்தின்படி, ஒரு வகை வரிகளை வரவு வைக்க அனுமதிக்கப்படுகிறது (அதே நேரத்தில், சிபிசி மற்றும் பட்ஜெட் வகை - வரி செலுத்துதல் பெறுபவர் ஒரு பாத்திரத்தை வகிக்கவில்லை):

- கூட்டாட்சி வரி (லாபம், VAT, முதலியன) அதிகமாக செலுத்துதல் - எந்த கூட்டாட்சி வரி செலுத்துவதற்கு எதிராக;

- பிராந்திய வரி (சொத்து, போக்குவரத்து, முதலியன) அதிகமாக செலுத்துதல் - எந்தவொரு பிராந்திய வரியையும் செலுத்துவதற்கு எதிராக;

- உள்ளூர் வரியை அதிகமாக செலுத்துதல் (உதாரணமாக, நிலம்) - இந்த வரி செலுத்துவதன் மூலம்.

அதிக கட்டணம் செலுத்தும் காப்பீட்டு பிரீமியங்களுக்கு செட்-ஆஃப் நடைமுறையைப் பயன்படுத்தவும் முடியும். 2017 முதல், இது ஒரு வகையான காப்பீட்டு பிரீமியங்களுக்குள் மட்டுமே ஈடுசெய்ய அனுமதிக்கப்படுகிறது (உதாரணமாக, பிஎஃப்ஆருக்கான பங்களிப்புகளின் மீதான அதிகப்படியான கட்டணங்கள் எதிர்காலத்தில் செலுத்தப்படும் கட்டணங்களுக்கு எதிராக மட்டுமே வரவு வைக்கப்படும்).

புறப்படுவதற்கு, அதிகமாக செலுத்தப்பட்ட வரியின் அளவை ஈடுசெய்வதற்கான விண்ணப்பத்தை கட்டுப்படுத்திகளுக்கு அனுப்புவதை நீங்கள் கவனித்துக் கொள்ள வேண்டும். இதை எப்படி செய்வது, அடுத்த பகுதியில் கூறுவோம்.

ஆஃப்செட் அறிக்கை: படிவம் மற்றும் மாதிரி

வரவு செலவுத் திட்டத்திற்கு அதிகமாகச் செலுத்தப்பட்ட தொகையை வரி செலுத்துவோர் அல்லது மேற்பார்வை அதிகாரியால் கண்டறிய முடியும். கட்டுப்பாட்டாளர்கள் அதை முதலில் கண்டுபிடித்திருந்தால், அதிக கட்டணம் செலுத்தும் உண்மையை நிறுவிய நாளிலிருந்து 10 நாட்களுக்குள் அதைப் பற்றி எழுத்துப்பூர்வமாக உங்களுக்குத் தெரிவிக்க அவர்கள் கடமைப்பட்டுள்ளனர் (பிரிவு 5, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 78).

நீங்கள் அதிகமாகச் செலுத்திய தொகையை நீங்களே கண்டறிந்தால், வரி அதிகாரிகளுக்கு ஆஃப்செட் செய்ய விண்ணப்பத்தை அனுப்ப வேண்டும். ஜனவரி 9, 2019 முதல், விண்ணப்பப் படிவம் மாற்றப்பட்டது. இப்போது நீங்கள் நவம்பர் 30, 2018 எண் MMV-7-8 / தேதியிட்ட ஃபெடரல் டேக்ஸ் சர்வீஸின் உத்தரவின்படி திருத்தப்பட்ட படிவத்தைப் பயன்படுத்த வேண்டும். [மின்னஞ்சல் பாதுகாக்கப்பட்டது]

படிவத்தைப் பதிவிறக்கவும்

படிவத்தைப் பதிவிறக்கவும்

அதிக வரி செலுத்தியதைத் திரும்பப் பெறுவதற்கான விண்ணப்பத்தை தாக்கல் செய்வதற்கான விதிகளைப் பற்றி படிக்கவும்.

கீழே ஒரு மாதிரி விண்ணப்பப் படிவம் உள்ளது.

மாதிரியைப் பதிவிறக்கவும்

மாதிரியைப் பதிவிறக்கவும்

விண்ணப்பம் கட்டுப்பாட்டாளர்களால் பரிசீலிக்கப்படுகிறது, அதன் முடிவு வரி செலுத்துபவருக்கு தெரிவிக்கப்படுகிறது:

- அது அவர்களுக்கு கிடைத்த நாளிலிருந்து 10 நாட்களுக்குள்;

- வரி நல்லிணக்கச் சட்டத்தில் கையொப்பமிட்ட தேதியிலிருந்து (நல்லிணக்கம் உங்களால் தொடங்கப்பட்டிருந்தால்).

01/09/2019 முதல் திருத்தப்பட்ட வரி அதிகாரிகளின் பதிலின் ஒழுங்குபடுத்தப்பட்ட படிவத்தையும் படிக்கவும்.

படிவத்தைப் பதிவிறக்கவும்

படிவத்தைப் பதிவிறக்கவும்

நீங்கள் பதிவுசெய்துள்ள IFTS இன் ஊழியர்களால் ஆஃப்செட் செய்யப்படுகிறது.

முடிவுகள்

அதிகமாகச் செலுத்தப்பட்ட வரித் தொகைகளை அமைக்க, விண்ணப்பத்தை நிரப்பவும். அதிக வரி செலுத்தும் தொகையை ஈடுசெய்வதற்கான விண்ணப்பத்தை ஆய்வாளர்கள் பரிசீலித்த பிறகு, அவர்கள் சரியான முடிவை எடுத்து அதைப் பற்றி உங்களுக்குத் தெரிவிப்பார்கள். ஆஃப்செட் நடைமுறையின் ஆவண ஓட்டத்தில் ஈடுபட்டுள்ள ஆவணங்களின் வடிவங்கள் வரித் துறையின் ஒழுங்குமுறைச் செயல்களால் அங்கீகரிக்கப்படுகின்றன. 01/09/2019 முதல், அவற்றின் படிவங்கள் புதுப்பிக்கப்பட்டன.

ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு):

- வரிக் கடன்கள், அபராதங்கள், அபராதங்கள் ஆகியவற்றை திருப்பிச் செலுத்துவதற்கு எதிராக அமைக்கவும்;

- எதிர்கால வரி செலுத்துதலுக்கு எதிராக ஈடுகட்டுதல்;

- வங்கி கணக்கிற்கு திரும்பவும்.

1. வரிக் கடன்கள், அபராதங்கள், அபராதங்கள் ஆகியவற்றிற்கு எதிராக அதிகப் பணம் செலுத்துதல்

முதலாவதாக, மற்ற வரிகள், அபராதங்கள் மற்றும் அபராதங்கள் மீதான கடன்கள் மீதான நிலுவைத் தொகையை திருப்பிச் செலுத்துவதற்கு எதிராக வரி அதிகமாக செலுத்தும் தொகை ஈடுசெய்யப்படும். வரி அதிகாரம் தானாகவே செட்-ஆஃப் செய்யும் என்பதால், அத்தகைய செட்-ஆஃப்க்கு விண்ணப்பத்தை சமர்ப்பிக்க வேண்டிய அவசியமில்லை. இன்ஸ்பெக்டரேட் நிலுவைத் தொகையை அமைக்க முடிவு செய்த நாளிலிருந்து, அபராதம், அபராதம் செலுத்தப்பட்டதாகக் கருதப்படுகிறது (பிரிவு 4 பிரிவு 3, பிரிவு 8 கட்டுரை 45, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 5 கட்டுரை 78).

2. எதிர்கால வரி செலுத்துதலுக்கு எதிராக அதிக கட்டணம் செலுத்துதல்

இந்த அல்லது பிற வரிகளுக்கான எதிர்கால கொடுப்பனவுகளுக்கு எதிராக அதிக வரி செலுத்தும் தொகையை ஈடுசெய்ய, வரி அதிகாரத்திற்கு ஒரு விண்ணப்பம் சமர்ப்பிக்கப்பட வேண்டும் (பிரிவு 4, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 78).

ஒரே மாதிரியான வரி (வரி அபராதங்கள்) செலுத்துவதற்கு எதிராக மட்டுமே அதிக கட்டணம் செலுத்த முடியும் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 1, கட்டுரை 78). எனவே, எடுத்துக்காட்டாக, உள்ளூர் வரியை அதிகமாக செலுத்துவது இந்த அல்லது மற்றொரு உள்ளூர் வரி (அவற்றுக்கான வட்டி) செலுத்துவதற்கு எதிராக மட்டுமே ஈடுசெய்யப்படும்.

உதாரணமாக. மற்ற வரிகளில் நிலுவைத் தொகைக்கு எதிராக நில வரி மீதான அதிகப் பணம் செலுத்துவதற்கான நடைமுறை

குடிமகனுக்கு நில வரி மற்றும் தனிநபர்களின் சொத்து வரி மற்றும் போக்குவரத்து வரி ஆகியவற்றில் நிலுவைத் தொகை அதிகமாக உள்ளது.

இரண்டு வரிகளும் உள்ளூர் என்பதால், தனிநபர் சொத்து வரியில் நிலுவைத் தொகைக்கு எதிராக நில வரியை அதிகமாக செலுத்துவது சாத்தியமாகும். போக்குவரத்து வரி நிலுவைத் தொகைக்கு எதிராக நில வரியை அதிகமாக செலுத்துவதை நிறுத்த முடியாது, ஏனெனில் போக்குவரத்து வரி பிராந்தியமானது (கலை. கலை. கலையின் 14, 15, பத்தி 1. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 78).

தனிப்பட்ட சொத்து வரி, நிலம் மற்றும் போக்குவரத்து வரிகளுக்கான வரிவிதிப்பு பொருள்கள் வெவ்வேறு பிராந்தியங்களில் (நகராட்சி மாவட்டங்கள் அல்லது நகர மாவட்டங்கள்) அமைந்துள்ளன என்பது முக்கியமல்ல.

உதாரணமாக. பிற வரிகளில் நிலுவைத் தொகைக்கு எதிராக தனிநபர்களின் சொத்து வரி மீதான அதிகப் பணம் செலுத்துவதற்கான நடைமுறை

குடிமகன் மாஸ்கோவில் அமைந்துள்ள இரண்டு அடுக்குமாடி குடியிருப்புகள் மற்றும் மாஸ்கோ பிராந்தியத்தில் அமைந்துள்ள ஒரு நிலத்தை வைத்திருக்கிறார். ஒரு குடிமகன் தனிப்பட்ட சொத்து வரி மற்றும் நில வரி பாக்கிகளை அதிகமாக செலுத்த வேண்டும். ஒரே வகை வரிக்கு நிலுவைத் தொகை எழுந்ததால், வரிவிதிப்புப் பொருள்கள் வெவ்வேறு பிராந்தியங்களில் அமைந்திருந்தாலும், சொத்து வரியை அதிகமாகச் செலுத்துவது நில வரியின் நிலுவைத் தொகைக்கு எதிராக ஈடுசெய்யப்படலாம் (கலை. 15, கலையின் பத்தி 1. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 78).

குறிப்பு!

வரி வகையை கணக்கில் எடுத்துக் கொள்ளாமல் மற்றும் குறிப்பிட்ட வகை வரிக் குற்றத்தைப் பொருட்படுத்தாமல் அபராதம் செலுத்துவதற்கு எதிராக அதிக வரி செலுத்துதல் அமைக்கப்படலாம் (கலையின் பத்தி 1. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 78).

3. அதிக கட்டணம் செலுத்திய தொகையை வங்கிக் கணக்கில் திரும்பப் பெறுதல்

அதிக கட்டணம் செலுத்தும் தொகையை வங்கிக் கணக்கில் திருப்பித் தர, நீங்கள் வரி அதிகாரத்திற்கு ஒரு விண்ணப்பத்தை சமர்ப்பிக்க வேண்டும் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 6, கட்டுரை 78).

4. செட்-ஆஃப் அல்லது அதிகப் பணம் திரும்பப் பெறுவதற்கான விண்ணப்பத்துடன் வரி அதிகாரத்திற்கு விண்ணப்பிப்பதற்கான நடைமுறை

வரி செலுத்திய நாளிலிருந்து மூன்று ஆண்டுகள் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 7, கட்டுரை 78) அதிக கட்டணம் செலுத்துவதற்கான கிரெடிட் அல்லது பணத்தைத் திரும்பப் பெறுவது சாத்தியமாகும் காலம்.

நீங்கள் பதிவு செய்த இடத்தில் உள்ள வரி அதிகாரியிடம் செட்-ஆஃப் அல்லது அதிகப் பணம் திரும்பப் பெறுவதற்கான எழுத்துப்பூர்வ விண்ணப்பத்துடன் விண்ணப்பிக்க வேண்டும். ஒரு விண்ணப்பத்தை நேரில் அல்லது ஒரு பிரதிநிதி மூலம் நேரடியாக வரி அதிகாரத்திற்கு சமர்ப்பிக்கலாம், அஞ்சல் மூலம் அனுப்பலாம் அல்லது மின்னணு வடிவத்தில் அனுப்பலாம், குறிப்பாக வரி செலுத்துபவரின் தனிப்பட்ட கணக்கு (பிரிவு 1, கட்டுரை 26, பிரிவுகள் 2, 4, வரி 78). ரஷ்ய கூட்டமைப்பின் குறியீடு).

அத்தகைய நல்லிணக்கம் மேற்கொள்ளப்பட்டால், விண்ணப்பம் பெறப்பட்ட நாளிலிருந்து அல்லது குடியேற்றங்களின் கூட்டு நல்லிணக்கச் செயலில் கையொப்பமிட்ட நாளிலிருந்து 10 வேலை நாட்களுக்குள் அதிக பணம் செலுத்திய தொகையை அமைக்க அல்லது திரும்பப் பெறுவதற்கான முடிவை ஆய்வாளர் எடுக்க வேண்டும். பின்னர், ஐந்து வேலை நாட்களுக்குள், வரி அலுவலகம் முடிவு குறித்த செய்தியை உங்களுக்கு அனுப்பும். உங்கள் வங்கிக் கணக்கில் அதிகப் பணம் செலுத்திய தொகையானது மேலே உள்ள விண்ணப்பத்தைப் பெற்ற நாளிலிருந்து ஒரு மாதத்திற்குள் திருப்பிச் செலுத்தப்பட வேண்டும் (

2019 ஆம் ஆண்டில், சட்டப்பூர்வ நிறுவனங்களும் தனிநபர்களும் வரி அதிகமாகச் செலுத்தியதை ஈடுசெய்யவும், திரும்பப் பெறவும் பயன்படுத்த வேண்டிய ஆவணங்கள் மாற்றப்பட்டுள்ளன. வரி அதிகமாகச் செலுத்துவதற்கான விண்ணப்பப் படிவம் இப்போது எப்படி இருக்கிறது மற்றும் இந்த ஆவணத்தை சரியாக நிரப்புவது எப்படி என்பதைப் பார்ப்போம்.

பிப்ரவரி 14, 2017 தேதியிட்ட ஃபெடரல் டேக்ஸ் சர்வீஸின் உத்தரவின் மூலம் அங்கீகரிக்கப்பட்ட அதிகப்படியான (சேகரிக்கப்பட்ட) வரிகள், கட்டணங்கள், காப்பீட்டு பிரீமியங்கள், அபராதங்கள், அபராதங்கள் ஆகியவற்றை ஈடுசெய்து திருப்பிச் செலுத்தப் பயன்படுத்தப்படும் விண்ணப்பப் படிவங்கள். [மின்னஞ்சல் பாதுகாக்கப்பட்டது]. அவை தனிநபர்கள் மற்றும் சட்ட நிறுவனங்களால் பயன்படுத்தப்பட வேண்டும். ஆனால் 2019 முதல், பெடரல் டேக்ஸ் சர்வீஸின் வரிசையில் சிறிய மாற்றங்கள் செய்யப்பட்டுள்ளன, அதை நினைவில் கொள்ள வேண்டும்.

புதிய படிவங்கள் தேவைப்படும்போது

படி ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 78, அதிகமாகச் செலுத்திய வரி செலுத்துவோர், அதிகமாகச் செலுத்திய தொகையை வெவ்வேறு வழிகளில் அப்புறப்படுத்தலாம்:

- எதிர்கால கொடுப்பனவுகளாக அவற்றை ஈடுசெய்;

- பிற கட்டாய கொடுப்பனவுகளில் நிலுவைத் தொகையை செலுத்துங்கள்;

- குற்றங்களுக்கான அபராதங்கள் மற்றும் அபராதங்கள் மீதான கடனைக் குறைக்கவும் அல்லது முழுமையாக மூடவும்;

- பணத்தைத் திரும்பக் கோருங்கள்.

இந்த விதிகள் ரஷ்ய கூட்டமைப்பில் அறிமுகப்படுத்தப்பட்ட அனைத்து கட்டணங்கள் மற்றும் வரிகளுக்கு பொருந்தும், மாநில கடமை உட்பட (சில அம்சங்களுடன் பட்டியலிடப்பட்டுள்ளது ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 333.40), VAT, முன்கூட்டியே செலுத்துதல். எவ்வாறாயினும், கடனைத் திருப்பிச் செலுத்தும் வரை, வரி சேவையானது எதிர்காலக் கொடுப்பனவுகளுக்கு எதிராக அதிக பணம் செலுத்திய தொகையைத் திரும்பப் பெறாது அல்லது ஈடுசெய்யாது என்பதை புரிந்து கொள்ள வேண்டும்.

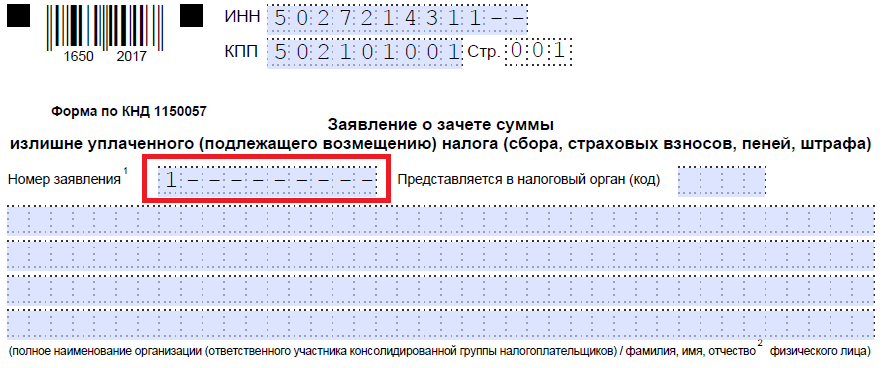

அதிகமாகச் செலுத்தப்பட்ட வரிக்கான மாதிரி விண்ணப்பக் கடிதம்

வரி செலுத்துவோர் தனது பணத்தை மறுபகிர்வு செய்ய முடிவு செய்தால், அவர் வரி செலுத்துதலுக்கான விண்ணப்பத்தை எழுத வேண்டும். இந்த ஆவணத்தின் வடிவம் ஃபெடரல் வரி சேவையின் வரிசையில் வழங்கப்படுகிறது இருந்து விண்ணப்ப எண் 9. பக்கத்தின் கீழே நீங்கள் பதிவிறக்கம் செய்யலாம்.

அத்தகைய ஆவணத்தை எவ்வாறு நிரப்புவது

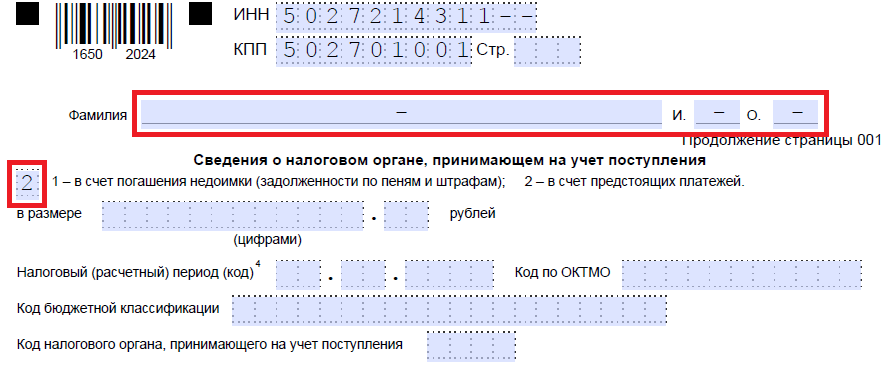

கொலோசோக் எல்எல்சி 2018 ஆம் ஆண்டிற்கான போக்குவரத்து வரிக் கணக்கை தாக்கல் செய்தது, ஆனால் அதை செலுத்தும் போது தவறு செய்து, 3,112 ரூபிள் அதிகமாக செலுத்தியது. இந்த அமைப்பு மாவட்டங்களுக்கு இடையேயான IFTS க்கு பொருந்தும், அதிக வரி செலுத்துவதற்கான கடன் கேட்கிறது; நிறுவனங்களின் சொத்து வரி மீதான வரவிருக்கும் கொடுப்பனவுகளின் கணக்கில் அதிக பணம் செலுத்திய தொகை அவருக்கு வரவு வைக்கப்படும் என்று விண்ணப்பம் எழுதுகிறது. அத்தகைய ஆவணத்தை படிப்படியாக நிரப்புவதைக் கவனியுங்கள்.

படி 1. பாரம்பரியமாக, மிக மேலே, நீங்கள் TIN மற்றும் KPP ஐக் குறிக்க வேண்டும். ஐபி அடையாள எண் 12 இலக்கங்களைக் கொண்டுள்ளது, எனவே இலவச செல்கள் எதுவும் இருக்கக்கூடாது. நிறுவனங்கள் தொடர்புடைய புலங்களில் 10 இலக்கங்களை மட்டுமே உள்ளிடுகின்றன, மீதமுள்ள இரண்டில் கோடுகள் வைக்கப்படுகின்றன. சோதனைச் சாவடிக்கு நோக்கம் கொண்ட வரியை நிரப்பும்போது, விண்ணப்பதாரர்கள் அதே வழியில் செயல்பட வேண்டும்: எண்கள் உள்ளன - அவற்றை உள்ளிடவும், இல்லை - கோடுகளை வைக்கவும்.

படி 2. மேல்முறையீட்டின் எண்ணிக்கையை நாங்கள் பரிந்துரைக்கிறோம். நடப்பு ஆண்டில் எத்தனை முறை ஆஃப்செட்டுக்கு விண்ணப்பித்தார்கள் என்பதை இங்கே குறிப்பிடுகிறார்கள். உள்ளிடப்பட்ட இலக்கங்களின் எண்ணிக்கை செல்களை விட குறைவாக இருந்தால் கோடுகளைப் பற்றி மறந்துவிடாதீர்கள்.

படி 3. மேல்முறையீடு அனுப்பப்படும் வரி அதிகாரத்தின் குறியீட்டை உள்ளிடவும். இது ஒரு தனிப்பட்ட தொழில்முனைவோர் அல்லது நிறுவனத்தை பதிவு செய்யும் இடத்தில் ஃபெடரல் டேக்ஸ் சேவையின் ஆய்வாக இருக்க வேண்டும். வரி செலுத்துவோர் ஒருங்கிணைக்கப்பட்ட குழுவில், இந்தக் குழுவின் பொறுப்பான உறுப்பினர் வருமான வரி அதிகமாகச் செலுத்தியதை ஈடுகட்ட விண்ணப்பிக்க வேண்டும்.

படி 4. விண்ணப்பதாரர் அமைப்பின் முழுப் பெயரை நாங்கள் பரிந்துரைக்கிறோம், எடுத்துக்காட்டாக, கொலோசோக் லிமிடெட் பொறுப்பு நிறுவனம். மீதமுள்ள செல்கள் கோடுகளால் நிரப்பப்படுகின்றன. அவற்றில் எதுவும் காலியாக இருக்கக்கூடாது. ஒரு தனிப்பட்ட தொழில்முனைவோரால் இந்தத் துறையில் நிரப்பும்போது, அவர் கடைசி பெயர், முதல் பெயர் மற்றும் புரவலன் ஏதேனும் இருந்தால் குறிப்பிட வேண்டும். கூடுதலாக, அறிவுறுத்தல்களின்படி விண்ணப்பதாரரின் நிலையை நீங்கள் குறிப்பிட வேண்டும், அவர் யாரைப் பயன்படுத்துகிறார்:

- வரி செலுத்துவோர் - குறியீடு "1";

- கட்டணம் செலுத்துபவர் - குறியீடு "2";

- காப்பீட்டு பிரீமியங்களை செலுத்துபவர் - குறியீடு "3";

- வரி முகவர் - குறியீடு "4".

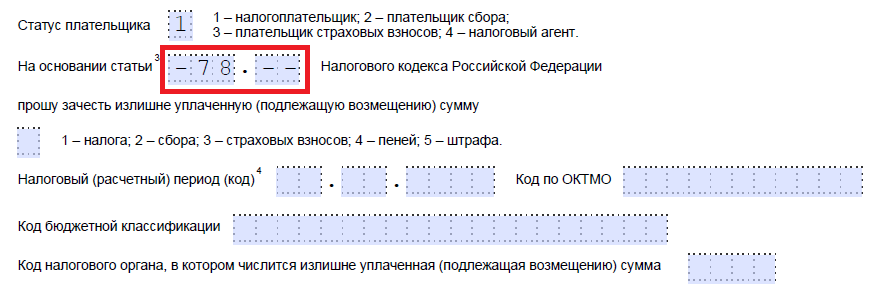

படி 5. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரையை நாங்கள் குறிப்பிடுகிறோம், அதன் அடிப்படையில் ஆஃப்செட் செய்ய முடியும். எந்த கட்டணம் அதிகமாக செலுத்தப்பட்டது என்பதைப் பொறுத்தது. ஃபெடரல் டேக்ஸ் சர்வீஸ் ஒரு குறிப்பிட்ட கட்டுரையைக் குறிக்க 5 கலங்களை விட்டுச் சென்றது. அவற்றில் சில தேவையில்லை என்றால், கோடுகள் போடுவது அவசியம். இந்த புலத்தை நிரப்புவதற்கான விருப்பங்கள் இங்கே:

- - அதிகமாக செலுத்தப்பட்ட கட்டணம், காப்பீட்டு பிரீமியங்கள், அபராதங்கள், அபராதங்கள் ஆகியவற்றை அமைக்க அல்லது திரும்பப் பெறுதல்;

- - அதிக கட்டணம் வசூலிக்கப்பட்ட தொகையை திரும்ப பெற;

- - VAT திரும்பப் பெறுவதற்கு;

- - கலால் வரியின் அதிகப்படியான கட்டணத்தை திரும்பப் பெறுதல்;

- - மாநில கட்டணத்தை திரும்பப் பெறுதல் அல்லது ஈடுகட்டுதல்.

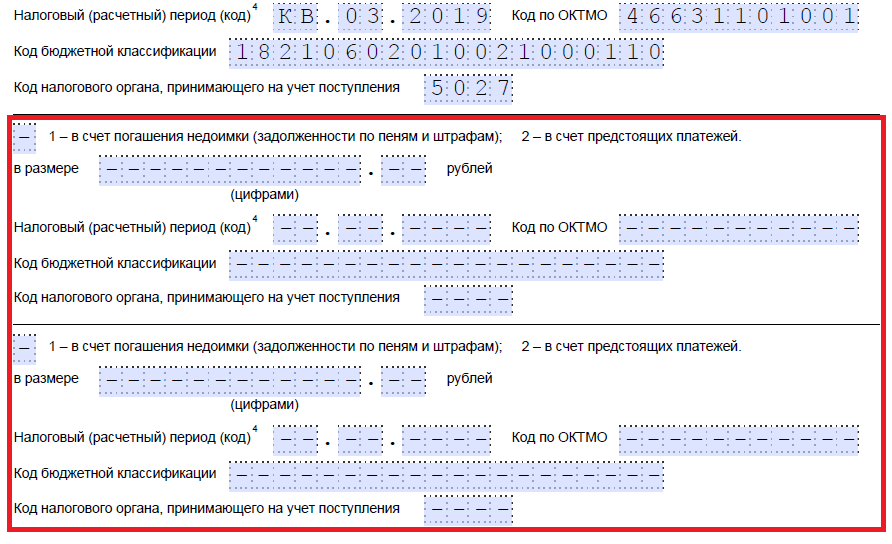

படி 6. வரி, கட்டணம், காப்பீட்டு பிரீமியங்கள், அபராதம், அபராதம் - அதிக கட்டணம் ஏன் உருவாக்கப்பட்டது என்பதை நாங்கள் சரியாக எழுதுகிறோம்.

படி 7. விண்ணப்பதாரர் எந்த காலத்திற்கு அதிக கட்டணம் உருவாக்கப்பட்டது என்பதைக் குறிப்பிடுகிறார். டெவலப்பர்கள் குறியீட்டைக் குறிக்க 10 பரிச்சயங்களை வழங்கினர், அதில் இரண்டு புள்ளிகள் உள்ளன. அவற்றில் முதல் இரண்டு பின்வரும் விருப்பங்களில் ஒன்றை நிரப்பலாம்:

- MS - மாதாந்திர;

- KV - காலாண்டு;

- PL - அரை ஆண்டு;

- GD - ஆண்டு.

குறிப்பிட்ட மதிப்புகள் ஆஃப்செட் திட்டமிடப்பட்ட கட்டணத்திற்கான சட்டத்தால் வழங்கப்பட்ட அறிக்கையிடல் காலத்தைப் பொறுத்தது.

4வது மற்றும் 5வது பரிச்சயத்தில், அறிக்கையிடல் காலம் குறிப்பிடப்பட்டுள்ளது:

- கட்டணம் செலுத்துவதற்கு மாதாந்திர பில்லிங் காலம் அங்கீகரிக்கப்பட்டால், வழங்கப்பட்ட நெடுவரிசைகளில் மாதத்தின் எண் மதிப்பை உள்ளிடவும் (01 முதல் 12 வரை);

- காலாண்டு என்றால், காலாண்டின் மதிப்பைக் குறிக்கவும் (01 முதல் 04 வரை);

- அரை ஆண்டு அறிக்கையிடல் காலத்துடன் கூடிய கொடுப்பனவுகளுக்கு, அரை வருடத்தைப் பொறுத்து 01 அல்லது 02 மதிப்புகள் உள்ளிடப்படுகின்றன;

- வருடாந்திர கட்டணத்திற்கு, பூஜ்ஜிய மதிப்புகள் வழங்கப்படுகின்றன, அதாவது, "0" இரண்டு கலங்களிலும் கீழே வைக்கப்பட வேண்டும்.

கடைசி நான்கு எழுத்துக்கள் 2019 போன்ற ஒரு குறிப்பிட்ட ஆண்டிற்கானவை.

எண்ணெழுத்து சேர்க்கைகளுக்குப் பதிலாக, ஒரு குறிப்பிட்ட தேதியையும் எழுதலாம், எடுத்துக்காட்டாக, 01/25/2019. கட்டணம் செலுத்துவதற்கு அல்லது பிரகடனத்தை சமர்ப்பிப்பதற்கு ஒரு குறிப்பிட்ட தேதியை சட்டம் வழங்கினால், அத்தகைய நுழைவு அனுமதிக்கப்படுகிறது.

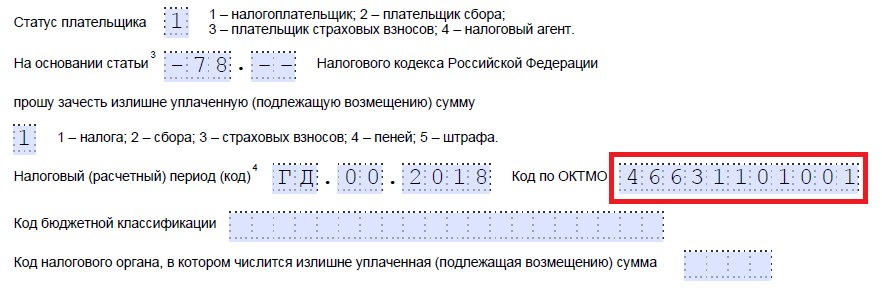

பில்லிங் காலத்தை நிரப்புவதற்கான எடுத்துக்காட்டுகள்: “MS.02.2019”, “Q.03.2019”, “PL.01.2019”, “DG.00.2019”, “05.04.2019”.

படி 8. OKTMO குறியீட்டை உள்ளிடவும். உங்களுக்குத் தெரியாவிட்டால் அல்லது அதை மறந்துவிட்டால், நகராட்சியின் பெயரால் தேவையான குறியீட்டைக் கண்டறிய, பதிவு செய்யும் இடத்தில் அல்லது nalog.ru இணையதளத்தில் பெடரல் டேக்ஸ் சேவையை அழைக்கலாம்.

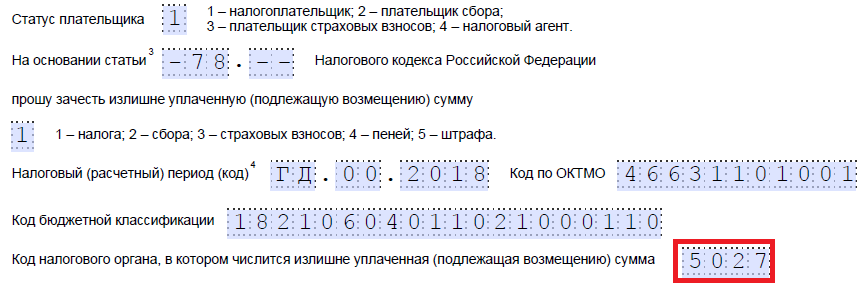

படி 9. 06/08/2018 N 132n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் ஆணையைப் பயன்படுத்தி, தொடர்புடைய கட்டணத்தை செலுத்துவதற்கு BCC ஐ துல்லியமாக உள்ளிடவும். ஃபெடரல் டேக்ஸ் சர்வீஸின் இணையதளத்தைப் பயன்படுத்தி குறியீட்டைக் கண்டறியலாம் அல்லது முன்பு பூர்த்தி செய்யப்பட்ட கட்டண ஆர்டரைப் பார்க்கலாம்.

படி 10. அதிகப்படியான நிதி எந்த IFTS க்கு மாற்றப்பட்டது என்பதை நாங்கள் குறிப்பிடுகிறோம்.

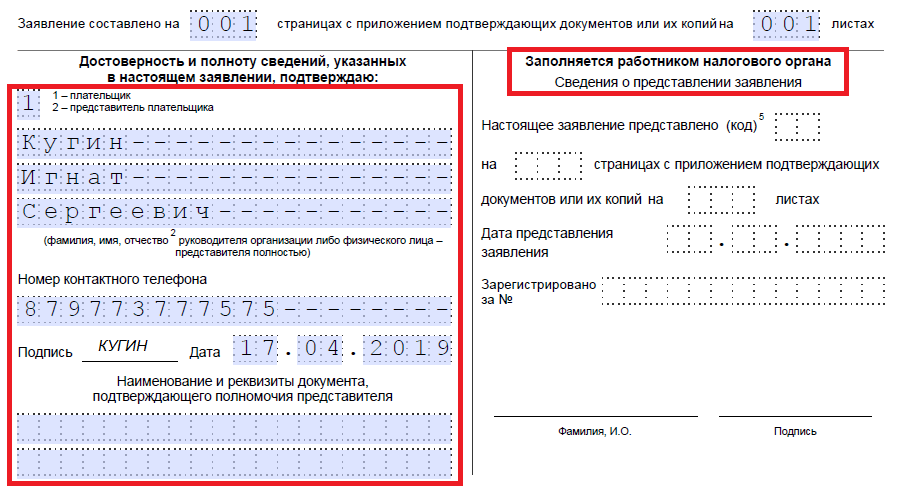

படி 11. முதல் தாளில், விண்ணப்பம் எத்தனை தாள்களில் சமர்ப்பிக்கப்பட்டது மற்றும் எத்தனை துணை ஆவணங்களின் தாள்கள் இணைக்கப்பட்டுள்ளன, அத்துடன் விண்ணப்பதாரரைப் பற்றிய தரவைக் குறிப்பிடவும். இந்த இரண்டு சிறிய பகுதிகளையும் பின்னர் விட்டுவிட பரிந்துரைக்கிறோம்.

இரண்டாவது தாளில் நிரப்புவதைத் தொடரலாம். முதல் புலத்தில், நீங்கள் கடைசி பெயர், முதல் பெயர் மற்றும் புரவலன் ஆகியவற்றைக் குறிப்பிட விரும்பும் இடத்தில், நாங்கள் கோடுகளை வைக்கிறோம். அதிக கட்டணம் செலுத்துவதன் மூலம் என்ன செய்ய வேண்டும் என்பதை நாங்கள் கீழே குறிப்பிடுகிறோம் - கடனை செலுத்துங்கள் அல்லது வரவிருக்கும் கொடுப்பனவுகளின் கணக்கில் நிதிகளை விடுங்கள்.

படி 12. விண்ணப்பதாரர் அமைக்க விரும்பும் குறிப்பிட்ட தொகையை நாங்கள் எழுதுகிறோம். இது உரை டிகோடிங் இல்லாமல் எண்களில் குறிக்கப்படுகிறது.

படி 13. அது ஈடுசெய்ய திட்டமிடப்பட்டுள்ள கட்டணத்திற்கான காலத்தை நிரப்பவும். எங்கள் விஷயத்தில், கார்ப்பரேட் சொத்து வரி காலாண்டுக்கு ஒருமுறை, எனவே அதிக கட்டணம் செலுத்த வேண்டிய காலாண்டில் உள்ளிடுகிறோம்.

படி 14. OKTMO குறியீட்டை மீண்டும் எழுதுகிறோம். ஒரு விதியாக, இது நகலெடுக்கப்படுகிறது.

படி 15. நிதி பரிமாற்றத்திற்கான CCC ஐக் குறிப்பிடுகிறோம், அதில் அதிகப்படியான தொகை செல்லும். நம் நாட்டில், இது முந்தைய KBK இலிருந்து வேறுபடுகிறது, ஏனெனில் வரிகள் வேறுபட்டவை. அதிகப் பணம் அதே கட்டணத்திற்கு எதிர்காலக் கொடுப்பனவுகளுக்குச் சென்றால், BCCகள் ஒரே மாதிரியாக இருக்கும். நிதி அமைச்சகத்தின் முடிவால் குறியீடுகள் முன்னர் மாற்றப்பட்ட நிகழ்வில் விதிவிலக்கு. சில விதிகளின்படி ஆஃப்செட் மேற்கொள்ளப்படலாம் என்பதையும் நாங்கள் நினைவுபடுத்துகிறோம்: அவை ஒரே வகையைச் சேர்ந்ததாக இருக்க வேண்டும்: கூட்டாட்சி, பிராந்திய அல்லது உள்ளூர். எடுத்துக்காட்டாக, எதிர்கால விற்பனை வரி செலுத்துதலுக்கு எதிராக வருமான வரியின் கூட்டாட்சி பகுதியை அமைக்க இயலாது.

படி 16. ரசீதுகளை ஏற்கும் IFTS இன் குறியீடு, வழக்கமாக நகலெடுக்கப்படுகிறது.

படி 17. அதிக கட்டணங்கள் எதுவும் இல்லை என்பதால், எங்கள் எடுத்துக்காட்டில், பின்வரும் வரிகள் நிரப்பப்படவில்லை. நீங்கள் அங்கு இடைவெளிகளை வைக்கலாம். மேலும், நிறுவனங்கள் மற்றும் தனிப்பட்ட தொழில்முனைவோர் மூன்றாவது தாளை நிரப்பவில்லை. தனிப்பட்ட தொழில்முனைவோராக பதிவு செய்யப்படாத மற்றும் அவர்களின் TIN ஐக் குறிப்பிடாத நபர்களுக்காக இது வடிவமைக்கப்பட்டுள்ளது.

படி 18. நாங்கள் முதல் தாளுக்குத் திரும்பி, பக்கங்கள் மற்றும் பயன்பாடுகளின் எண்ணிக்கையை உள்ளிடுகிறோம். வழங்கப்பட்ட புலங்களில், விண்ணப்பதாரர்கள் தொடர்புடைய தரவைக் குறிப்பிடுகின்றனர்.

படி 19. விண்ணப்பத்தின் கடைசி பகுதி பூர்த்தி செய்யும் போது சிக்கல்களை ஏற்படுத்தக்கூடாது. மேல்முறையீட்டை யார், எப்போது சமர்ப்பிக்கிறார்கள் என்பதை இங்கே தெளிவுபடுத்துவது அவசியம், அத்துடன் தொடர்பு தொலைபேசி எண்ணைக் குறிப்பிடவும். வலது பகுதி காலியாக உள்ளது: இது ஃபெடரல் டேக்ஸ் சர்வீஸின் ஆய்வாளர்களின் மதிப்பெண்களுக்காக வடிவமைக்கப்பட்டுள்ளது.

பணத்தை எவ்வாறு திருப்பித் தருவது

தொழில்முனைவோர் (நிறுவனம்) அதிக கட்டணம் செலுத்தும் தொகையைத் திருப்பித் தர முடிவு செய்தால், அவர் பிப்ரவரி 14, 2017 தேதியிட்ட ஃபெடரல் டேக்ஸ் சர்வீஸின் ஆர்டரில் இருந்து மற்றொரு படிவத்தைப் பயன்படுத்த வேண்டும். [மின்னஞ்சல் பாதுகாக்கப்பட்டது], இணைப்பு எண். 8 இல் முன்மொழியப்பட்டது. இது அதிகப்படியான தொகையைத் திரும்பப் பெறுவதற்கான படிவத்தைக் கொண்டுள்ளது.

இந்த ஆவணத்தை நிரப்புவதற்கான விதிகள் ஒரே மாதிரியானவை. எனவே, நாங்கள் அவற்றை விரிவாகக் கருத்தில் கொள்ள மாட்டோம், ஆனால் பூர்த்தி செய்யப்பட்ட ஆவணத்தின் உதாரணத்தை நாங்கள் தருவோம். கொலோசோக் எல்எல்சி 2019 ஆம் ஆண்டின் முதல் காலாண்டில் 15,732 ரூபிள் அளவுக்கு VAT ஐ அதிகமாகச் செலுத்தியது, இப்போது அதைத் திரும்பப் பெற விரும்புகிறது. எல்எல்சியின் தலைவரின் முறையீடு இப்படித்தான் இருக்கும்.

எப்போது, எப்படி விண்ணப்பிக்க வேண்டும்

படி ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 78, கட்டணம் செலுத்தப்பட்ட தேதியிலிருந்து 3 ஆண்டுகளுக்குள் நீங்கள் செட்-ஆஃப் மற்றும் பணத்தைத் திரும்பப் பெற விண்ணப்பிக்கலாம். ஆவணங்களை மூன்று வழிகளில் வழங்கலாம்:

- தனிப்பட்ட முறையில்;

- சரக்குகளுடன் மதிப்புமிக்க கடிதத்துடன் அஞ்சல் மூலம்;

- தொலைத்தொடர்பு சேனல்கள் அல்லது தனிப்பட்ட கணக்கு மூலம் மின்னணு வடிவத்தில்.

அத்தகைய விண்ணப்பத்தைப் பெற்ற பிறகு, அதை திருப்திப்படுத்தலாமா வேண்டாமா என்பதை வரி அதிகாரம் தீர்மானிக்கிறது. விண்ணப்பம் பெறப்பட்ட நாளிலிருந்து 10 நாட்களுக்குள் அதன் முடிவை தொழில்முனைவோருக்கு இந்த சேவை தெரிவிக்கிறது. ஒரு விதியாக, முன்முயற்சி ஒரு நிறுவனம் அல்லது தனிப்பட்ட தொழில்முனைவோரிடமிருந்து வந்தால், FTS கணக்கீடுகளின் சமரசம் செய்கிறது. இன்ஸ்பெக்டரே அதிக கட்டணம் செலுத்தியதைக் கண்டறிந்தால், சமரசம் மறுக்கப்படலாம். விண்ணப்பத்தை சமர்ப்பிக்கும் கடமையிலிருந்து தொழில்முனைவோர் விடுவிக்கப்படவில்லை.

எவ்வாறாயினும், 10 வேலை நாட்களுக்குள் நிலுவைத் தொகைக்கு எதிராக அதிக பணம் செலுத்திய தொகையை ஈடுசெய்வதற்கு ஆய்வாளர் ஒரு முடிவை எடுக்கிறார்:

- ஒரு குறிப்பிட்ட கட்டணத்திற்கு எதிராக ஆஃப்செட் அறிக்கையுடன் ஆய்வாளரிடம் நிறுவனம் விண்ணப்பிக்கவில்லை என்றால், அதிக கட்டணம் கண்டுபிடிக்கப்பட்ட தருணத்திலிருந்து;

- ஒரு குறிப்பிட்ட கட்டணத்திற்கு எதிராக ஈடுசெய்வதற்கான நிறுவனத்தின் விண்ணப்பத்தைப் பெற்ற தேதியிலிருந்து (நிறுவனம் அத்தகைய விண்ணப்பத்தை சமர்ப்பித்திருந்தால்);

- வரவு செலவுத் திட்டத்துடன் தீர்வுகளை சமரசம் செய்வதற்கான சட்டத்தில் கையெழுத்திட்ட நாளிலிருந்து (ஆய்வு மற்றும் அமைப்பு நல்லிணக்கத்தை மேற்கொண்டால்);

- நீதிமன்ற முடிவு நடைமுறைக்கு வரும் தருணத்திலிருந்து (அமைப்பு நீதிமன்றத்தின் மூலம் ஒரு செட்-ஆஃப் அடைந்திருந்தால் உட்பட).

இந்த நடைமுறை ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 78 இன் பத்தி 5 ஆல் வழங்கப்படுகிறது.

எதிர்கால கொடுப்பனவுகளுக்கு எதிராக ஈடுசெய்

நிறுவனத்திற்கு பிற வரிகளில் (கட்டணம், அபராதம், அபராதம்) நிலுவைத் தொகை இல்லை என்றால், வரவு செலவுத் திட்டத்திற்கு எதிர்கால கொடுப்பனவுகளுக்கு எதிராக அதிக கட்டணம் செலுத்தப்படலாம். நிறுவனத்தின் வேண்டுகோளின் பேரில் வரி ஆய்வாளர் அத்தகைய முடிவை எடுக்கிறார். முன்கூட்டியே நியமிக்கப்படலாம்பட்ஜெட்டுடன் கணக்குகளின் இணக்கம் .

கடன் பெறுவது எப்படி

மார்ச் 3, 2015 எண் ММВ-7-8/90 தேதியிட்ட ரஷ்யாவின் ஃபெடரல் டேக்ஸ் சர்வீஸின் உத்தரவின் மூலம் அங்கீகரிக்கப்பட்ட படிவத்தில் ஆஃப்செட் விண்ணப்பங்களை சமர்ப்பிக்கவும்.

நிலுவைத் தொகையை செலுத்த அனுப்பிய தொகையைக் குறிப்பிட விண்ணப்பத்தில் ஒரு வரி உள்ளது. இருப்பினும், அத்தகைய விண்ணப்பத்தை தாக்கல் செய்யும் போது, நீங்கள் எதிர்பார்க்கும் நிலுவைத் தொகையின் சரியான தொகையை நீங்கள் அறியாமல் இருக்கலாம். எடுத்துக்காட்டாக, உங்கள் வரிக் கணக்கைத் தாக்கல் செய்வதற்கு முன் விண்ணப்பித்தால்.

வரவுசெலவுத் திட்டத்திற்கான கடனின் அளவு உங்களுக்குத் தெரியாவிட்டால், வரவிருக்கும் கட்டணத்தின் அளவு, அதற்கு எதிராக அதிக பணம் செலுத்துவதை அமைப்பது விண்ணப்பத்தில் குறிப்பிடப்படாமல் இருக்கலாம் (ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதம். தேதி செப்டம்பர் 2, 2011 எண். 03-02-07 / 1-315). நிலுவைத் தொகையின் அளவு அறியப்பட்ட பிறகு, பரிசோதனையானது, ஏற்கனவே உள்ள அதிகப்படியான கட்டணத்தின் முழுத் தொகையையும் திருப்பிச் செலுத்துவதற்கு அனுப்பும்.

எந்த வரி அலுவலகத்தை தொடர்பு கொள்ள வேண்டும்

அமைப்பின் தனி பிரிவுகளின் இருப்பிடத்தில் பிராந்திய வரவு செலவுத் திட்டங்களுக்கு அதிகமாக செலுத்தப்பட்ட வரிகளை ஈடுசெய்வதற்கான விண்ணப்பங்கள் நிறுவனத்தின் இருப்பிடத்தில் உள்ள வரி அலுவலகத்திற்கும், தனி பிரிவுகளின் இருப்பிடத்தில் உள்ள வரி ஆய்வுகளுக்கும் சமர்ப்பிக்கப்படலாம் (கூட்டாட்சியின் கடிதம் நவம்பர் 19, 2010 தேதியிட்ட ரஷ்யாவின் வரி சேவை எண் YaK-37- 8/15939).

நான் எப்படி விண்ணப்பிக்க முடியும்

விண்ணப்பத்தை சமர்ப்பிக்கலாம்:

- தாளில். விண்ணப்பம் நிறுவனத்தின் தலைவர் அல்லது பிரதிநிதியால் கையொப்பமிடப்பட வேண்டும்;

- தொலைத்தொடர்பு சேனல்கள் வழியாக மின்னணு வடிவத்தில் மேம்பட்ட தகுதியுடன் மின்னணு கையொப்பம் .

ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 78 வது பிரிவின் பத்தி 4 இல் இது கூறப்பட்டுள்ளது.

எவ்வளவு காலம் நீங்கள் கோரலாம்

ஒரு நிறுவனம் அதிகப்படியான வரி செலுத்திய நாளிலிருந்து மூன்று ஆண்டுகளுக்குள் கடன் பெற விண்ணப்பிக்கலாம். நிறுவனத்திடமிருந்து விண்ணப்பம் பெறப்பட்ட நாளிலிருந்து 10 வேலை நாட்களுக்குள் வரி ஆய்வாளர் ஒரு முடிவை எடுக்க வேண்டும். இந்த நடைமுறை ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 78 இன் 4 மற்றும் 7 பத்திகளால் வழங்கப்படுகிறது.

அறிவுரை:எதிர்கால கொடுப்பனவுகளுக்கு (அதே அல்லது மற்றொரு வரிக்கு) எதிராக அதிக கட்டணம் செலுத்த நீங்கள் திட்டமிட்டால், முன்கூட்டியே செட்-ஆஃப் விண்ணப்பிப்பது நல்லது. நீங்கள் அதிகப் பணம் செலுத்துவதை ஈடுசெய்ய விரும்பும் வரியைச் செலுத்துவதற்கான நிலுவைத் தேதிக்கு குறைந்தது 10 வேலை நாட்களுக்கு முன். இல்லையெனில், ஆய்வாளர் அபராதம் விதிக்கலாம்.

ஆஃப்செட் (துணைப் பத்தி 4, பத்தி 3, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 45) ஆய்வு முடிவு எடுக்கும் நாளிலிருந்து வரி செலுத்தப்பட்டதாகக் கருதப்படுகிறது. இதையொட்டி, நிறுவனத்திடமிருந்து ஆஃப்செட் விண்ணப்பத்தைப் பெற்ற நாளிலிருந்து 10 வேலை நாட்களுக்குள் ஆய்வாளர் ஒரு முடிவை எடுக்கிறார் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 4, கட்டுரை 78). விண்ணப்பம் மிகவும் தாமதமாக சமர்ப்பிக்கப்பட்டால் (உதாரணமாக, முந்தைய நாள் அல்லது வரி செலுத்தும் கடைசி நாளில், அதற்கு எதிராக அதிக கட்டணம் வரவு வைக்க திட்டமிடப்பட்டுள்ளது), பின்னர் ஆய்வாளர்களுக்கு ஈடுசெய்ய நேரம் இருக்காது. பின்னர் நிறுவனத்திற்கு நிலுவைத் தொகை இருக்கும், மேலும் ஆஃப்செட் முடிவு எடுக்கப்படும் நாள் வரை தாமதமாக பணம் செலுத்துவதற்கான அபராதங்களை ஆய்வு பெறும் (துணைப்பிரிவு 4, பிரிவு 3, கட்டுரை 45, பிரிவு 3, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 75) .

என்ன ஒரு அவமானம், ஆய்வு சரியான நேரத்தில் (விண்ணப்பம் பெறப்பட்ட நாளிலிருந்து 10 வேலை நாட்களுக்குள்) ஆஃப்செட் குறித்த முடிவை எடுத்தால், அபராதங்களை சவால் செய்ய முடியாது. எல்லாவற்றிற்கும் மேலாக, கட்டுப்படுத்திகளின் நடவடிக்கைகள் தற்போதைய சட்டத்திற்கு இணங்குகின்றன. ஆகஸ்ட் 2, 2011 எண் 03-02-07 / 1-273, பிப்ரவரி 12, 2010 எண் 03-02-07 / 1-62 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதங்களில் இதே போன்ற விளக்கங்கள் உள்ளன.

சூழ்நிலை: அதிகமாக செலுத்தப்பட்ட வரிகளை திரும்பப் பெற (ஆஃப்செட்) விண்ணப்பத்தை தாக்கல் செய்ய மூன்று ஆண்டு காலம் கணக்கிடப்படும் காலத்தை எவ்வாறு தீர்மானிப்பது?

இந்த கேள்விக்கான பதில் வரி வகையைப் பொறுத்தது. மாறாக, இந்த வரிக்கான முன்பணம் வழங்கப்படுகிறதா என்பதைப் பொறுத்தது.

இந்த தொகையை செலுத்திய நாளிலிருந்து மூன்று ஆண்டுகள் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 7, கட்டுரை 78) திரும்பப் பெறுவதற்கான விண்ணப்பங்களைத் தாக்கல் செய்வதற்கான பொதுவான காலம். ஆனால் பணம் செலுத்தும் நாள் என்ன? இது வரி முன்பணங்கள் உள்ளதா என்பதைப் பொறுத்தது.

முன்கூட்டியே செலுத்த வேண்டிய அவசியமில்லாத வரி அதிகமாக செலுத்துதல்

எடுத்துக்காட்டாக, VAT, MET, UTII, சூதாட்ட வரி. இந்த வழக்கில், ஒரு விண்ணப்பத்தை தாக்கல் செய்வதற்கான மூன்று ஆண்டு காலம், அதிகப்படியான வரியை மாற்றிய நாளிலிருந்து கணக்கிடப்படுகிறது. பல கொடுப்பனவுகளின் விளைவாக அதிக கட்டணம் செலுத்தப்பட்டால், அவை ஒவ்வொன்றிற்கும் தனித்தனியாக விண்ணப்பத்திற்கான காலக்கெடுவை தீர்மானிக்கவும். இந்த அணுகுமுறையின் நியாயத்தன்மை நடுவர் நடைமுறையால் உறுதிப்படுத்தப்படுகிறது (உதாரணமாக, ஜூன் 29, 2004 எண். 2046/04 இன் ரஷ்ய கூட்டமைப்பின் உச்ச நடுவர் நீதிமன்றத்தின் பிரீசிடியத்தின் முடிவு, உச்ச நடுவர் நீதிமன்றத்தின் தீர்மானத்தைப் பார்க்கவும். ரஷ்ய கூட்டமைப்பு மார்ச் 26, 2009 எண் VAS-1890/09, நவம்பர் 1 2008 ஆம் ஆண்டின் மாஸ்கோ மாவட்டத்தின் FAS இன் முடிவு எண் КА-А40/10257-08).

வரவுசெலவுத் திட்டத்திற்கு வரி அதிகமாக செலுத்தப்பட்டது, அதற்காக முன்கூட்டியே பணம் செலுத்தப்படுகிறது

உதாரணமாக, இவை வருமான வரி, சொத்து வரி, நில வரி. அவர்களுக்கு, ஒரு விண்ணப்பத்தை தாக்கல் செய்வதற்கான மூன்று ஆண்டு காலம் கணக்கிடப்பட வேண்டும்:

- வரிக் காலத்திற்கான பிரகடனத்தை சமர்ப்பித்த நாளிலிருந்து - நிறுவனம் சரியான நேரத்தில் அல்லது கால அட்டவணைக்கு முன்னதாக அறிவிப்பை சமர்ப்பித்தால். எடுத்துக்காட்டாக, மார்ச் 20, 2015 அன்று ஒரு நிறுவனம் வருடாந்திர வருமான வரிக் கணக்கைச் சமர்ப்பித்திருந்தால், மார்ச் 20, 2018க்கு முன், இந்த அறிவிப்பில் அதிகமாகச் செலுத்தப்பட்ட வரித் தொகையைத் திரும்பப் பெற (ஆஃப்செட்) விண்ணப்பிக்கலாம்;

- வரி அறிக்கையை தாக்கல் செய்ய நிர்ணயிக்கப்பட்ட தேதியிலிருந்து - நிறுவனம் தாமதமாக அறிவிப்பை சமர்ப்பித்தால். எடுத்துக்காட்டாக, ஒரு நிறுவனம் தனது வருடாந்திர வருமான வரிக் கணக்கை ஏப்ரல் 15, 2015 அன்று சமர்ப்பித்திருந்தால், மார்ச் 28, 2018க்கு முன், அதிகப் பணம் செலுத்திய வரித் தொகையைத் திரும்பப் பெற (ஆஃப்செட்) விண்ணப்பிக்கலாம்.

அத்தகைய முடிவின் சட்டபூர்வமானது, ஜூன் 15, 2012 எண் 03-03-06 / 1/309 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதங்களால் உறுதிப்படுத்தப்பட்டுள்ளது, பிப்ரவரி 21, 2012 தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸ் எண் SA- 4-7 / 2807 மற்றும் நடுவர் நடைமுறை (உதாரணமாக, ஜூன் 28, 2011 எண். 17750/10 இன் ரஷ்ய கூட்டமைப்பின் உச்ச நடுவர் நீதிமன்றத்தின் தீர்மானங்கள் பிரீசிடியம், பிப்ரவரி 16, 2012 இன் மாஸ்கோ மாவட்டத்தின் FAS எண். A40- ஐப் பார்க்கவும். 49892 / 11-116-139, பிப்ரவரி 13, 2012 எண் F03-45 / 2012 இன் தூர கிழக்கு மாவட்டத்தின்.

குறிப்பு: மூன்று வருட காலத்திற்குள் விண்ணப்பத்தை சமர்ப்பிக்க உங்களுக்கு நேரம் இல்லாவிட்டாலும், நீதிமன்றத்தின் மூலம் வரியைத் திரும்பப் பெறலாம் அல்லது ஈடுசெய்யலாம்.

அதிக வரி செலுத்தும் தொகையைத் திரும்பப் பெற மறுக்கும் வரி ஆய்வாளரின் முடிவுக்கு எதிரான மேல்முறையீட்டின் எடுத்துக்காட்டு

ஜனவரி 27, 2016 அன்று, ஆல்ஃபா அமைப்பு 2012 ஆம் ஆண்டிற்கான அதிக கட்டணம் செலுத்திய போக்குவரத்து வரியைத் திரும்பப் பெறுவதற்காக வரி அலுவலகத்தில் ஒரு விண்ணப்பத்தை தாக்கல் செய்தது. 2012 ஆம் ஆண்டிற்கான பிரகடனத்தின் படி, வரி அளவு 390,000 ரூபிள் ஆகும், திருத்தப்பட்ட அறிவிப்பின் படி - 375,000 ரூபிள். 15,000 ரூபிள் அளவுக்கு அதிக கட்டணம். தவறான வரி விகிதத்தின் பயன்பாடு காரணமாக உருவாக்கப்பட்டது.

2012 ஆம் ஆண்டிற்கான போக்குவரத்து வரியானது ஆல்ஃபாவால் முன்பணமாக மாற்றப்பட்டது. முன்பணங்கள் மூன்று கட்டண ஆர்டர்கள் மூலம் செலுத்தப்பட்டன:

- ஏப்ரல் 26, 2012 - 130,000 ரூபிள்;

- ஜூலை 19, 2012 - 130,000 ரூபிள்;

- அக்டோபர் 25, 2012 - 130,000 ரூபிள்.

இன்ஸ்பெக்டரேட் பிப்ரவரி 15, 2016 தேதியிட்ட முடிவை ஆல்ஃபாவுக்கு அனுப்பியது. முடிவில், ஒரு விண்ணப்பத்தை தாக்கல் செய்வதற்கான மூன்று ஆண்டு காலக்கெடு தவறவிட்டதால், வரியைத் திரும்பப் பெற மறுப்பதாக ஆய்வு சுட்டிக்காட்டியது. ஒரு விண்ணப்பத்தை சமர்ப்பிப்பதற்கான மூன்று ஆண்டு காலம் கணக்கிடப்படும் நாள், கட்டணம் செலுத்தும் தேதியாக ஆய்வு மூலம் தீர்மானிக்கப்பட்டது, அதன் பரிமாற்றம் அதிக கட்டணம் செலுத்த வேண்டியிருந்தது, அதாவது அக்டோபர் 25, 2012.

வரி ஆய்வாளரின் முடிவை மேல்முறையீடு செய்ய கணக்காளர் முடிவு செய்தார். பிப்ரவரி 22, 2016 அன்று, இந்த அமைப்பு ரஷ்யாவின் பிராந்திய பெடரல் டேக்ஸ் சேவைக்கு விண்ணப்பித்தது. எழுத்துப்பூர்வ புகார் .

சூழ்நிலை: அதிகப்படியான தொகையைச் செலுத்தி மூன்று ஆண்டுகளுக்கும் மேலாகிவிட்டால், அதிக வரி செலுத்துதலை (திரும்ப) அமைக்க முடியுமா??

ஆமாம் உன்னால் முடியும்.

ஒரு விதியாக, இதற்கு நீதிமன்றத்திற்குச் செல்ல வேண்டும். உண்மை என்னவென்றால், ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 78 இன் பத்தி 7 இல் குறிப்பிடப்பட்டுள்ள மூன்று ஆண்டு காலம், அதிக கட்டணம் செலுத்துவதற்கான சட்டத்திற்குப் புறம்பான ஆஃப்செட் (திரும்ப) அமைக்கப்பட்டுள்ளது. இந்த காலக்கெடுவைத் தவறவிடுவது நீதிமன்றத்தின் மூலம் அதிக கட்டணம் செலுத்துவதற்கான (திரும்ப) உரிமையை நிறுவனத்தை இழக்காது. ஜூன் 21, 2001 எண் 173-ஓ தேதியிட்ட ரஷ்ய கூட்டமைப்பின் அரசியலமைப்பு நீதிமன்றத்தின் தீர்ப்பில் இத்தகைய முடிவுகள் உள்ளன.

பரிசோதகர் அதிக பணம் செலுத்திய தொகையைத் திருப்பித் தர மறுத்தால் (படிக்க) அல்லது பரிந்துரைக்கப்பட்ட காலத்திற்குள் நிறுவனத்தின் விண்ணப்பத்திற்கு பதிலளிக்கவில்லை என்றால் நீதிமன்றத்திற்குச் செல்வது அர்த்தமுள்ளதாக இருக்கிறது (உச்ச நடுவர் நீதிமன்றத்தின் பிளீனத்தின் தீர்மானத்தின் பத்தி 33. ஜூலை 30, 2013 தேதியிட்ட ரஷ்ய கூட்டமைப்பு எண் 57, ஜூன் 1, 2009 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதம் எண் 03-02-07 / 1-281). அதே நேரத்தில், சில சந்தர்ப்பங்களில் ஆய்வுகள் மூன்று ஆண்டுகளுக்கு முன்பு எழுந்த அதிகப்படியான கட்டணத்தை சுயாதீனமாக ஈடுசெய்ய உரிமை உண்டு என்பதை கணக்கில் எடுத்துக்கொள்ள வேண்டும். அதிக கட்டணம் செலுத்துவதற்கு கூடுதலாக, நிறுவனத்திற்கு வரி, அபராதம் அல்லது அபராதம் நிலுவையில் உள்ள சூழ்நிலைகளைப் பற்றி நாங்கள் பேசுகிறோம். நீதிமன்றத்திற்குச் செல்லாமல் அத்தகைய நிலுவைத் தொகையை வசூலிக்க முடிந்தால், வசூலிப்பதற்கான காலம் காலாவதியாகவில்லை என்றால், இந்த நிலுவைத் தொகையை செலுத்துவதற்கு "பழைய" அதிக கட்டணம் செலுத்த ஆய்வாளருக்கு உரிமை உண்டு. ஏப்ரல் 22, 2015 எண் 03-02-07/2/23112 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதத்தில் இத்தகைய தெளிவுபடுத்தல்கள் உள்ளன.

வரம்பு காலம்

நீதிமன்றத்தில் ஒரு வழக்கைக் கருத்தில் கொள்ளும்போது, வரம்பு காலம் சிவில் விதிமுறைகளின்படி தீர்மானிக்கப்படுகிறது, மற்றும் வரிச் சட்டம் அல்ல. நீதிமன்றம் வரம்பு காலத்தை கணக்கிடும் போது அதிகப்படியான தொகை செலுத்தப்பட்ட தருணத்திலிருந்து அல்ல, ஆனால் அமைப்பு அதைக் கண்டுபிடித்த தருணத்திலிருந்து (தெரிந்திருக்க வேண்டும்) (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் கட்டுரை 200 இன் பிரிவு 1).

எனவே, நீதிமன்றத்தில் அதிக கட்டணம் செலுத்துவதைத் திருப்பித் தர விரும்பும் ஒரு அமைப்பின் முக்கிய பணி, நீதிமன்றத்திற்கு விண்ணப்பிக்கும் தேதிக்கும் அதிக கட்டணம் செலுத்தும் தேதிக்கும் இடையில் மூன்று ஆண்டுகளுக்கு மேல் ஆகவில்லை என்பதை நிரூபிப்பதாகும் (பிரிவு 1, ரஷ்ய கூட்டமைப்பின் APC இன் கட்டுரை 65) .

மூன்று வருட காலத்தை எவ்வாறு உறுதிப்படுத்துவது

உரிமைகோரலைத் தாக்கல் செய்வதற்கு முன், நிறுவனத்திற்கு தேவையான சான்றுகள் உள்ளதா என்பதை நீங்கள் மதிப்பீடு செய்ய வேண்டும். எடுத்துக்காட்டாக, அதிக கட்டணம் செலுத்துவது குறித்த ஆய்வில் இருந்து அமைப்பு ஒரு செய்தியைப் பெற்றிருந்தால், அத்தகைய ஆவணம் கிடைத்ததிலிருந்து மூன்று ஆண்டுகள் கடக்கவில்லை என்றால் மட்டுமே நீதிமன்றத்திற்குச் செல்வது நல்லது.

வரம்புகளின் ஆரம்ப சட்டத்தை ஆதரிக்க எந்த உலகளாவிய ஆதாரமும் இல்லை (அதிகப்படியாக பணம் செலுத்துவதை நிறுவனம் அறிந்த தேதி). ஒவ்வொரு குறிப்பிட்ட வழக்கிலும், நீதிமன்றங்கள் அமைப்பு மற்றும் வரி ஆய்வாளர் இருவரும் முன்வைக்கும் வாதங்களை வேறு வழியில் மதிப்பிடலாம் (ரஷ்ய கூட்டமைப்பின் நடுவர் நடைமுறைக் குறியீட்டின் பிரிவு 71).

ரஷ்யாவின் ஃபெடரல் டேக்ஸ் சர்வீஸ் மற்றும் ரஷ்யாவின் நிதி அமைச்சகத்திடமிருந்து தெளிவுபடுத்தல்களைப் பெற்ற நாள்

வழக்கு தொடர்பான அனைத்து சூழ்நிலைகளையும் நீதிமன்றம் கணக்கில் எடுத்துக்கொள்ள வேண்டும் (பிப்ரவரி 25, 2009 எண் 12882/08 தேதியிட்ட ரஷ்ய கூட்டமைப்பின் உச்ச நடுவர் நீதிமன்றத்தின் பிரேசிடியத்தின் தீர்மானம்). எடுத்துக்காட்டாக, ஒரு நிறுவனம் ரஷ்யாவின் ஃபெடரல் டேக்ஸ் சர்வீஸ் அல்லது ரஷ்யாவின் நிதி அமைச்சகத்திற்கு வரித் தளத்தை தீர்மானிப்பது தொடர்பான கோரிக்கையுடன் விண்ணப்பித்திருந்தால், தெளிவுபடுத்தப்பட்ட தருணத்திலிருந்து வரம்பு காலம் கணக்கிடப்படலாம். எல்லாவற்றிற்கும் மேலாக, தெளிவுபடுத்தல்களைப் பெறுவதற்கு முன்பு, நிறுவனத்தால் வரியின் அளவை சரியாகக் கணக்கிட முடியவில்லை.

ஆனால் திருத்தப்பட்ட வரிக் கணக்கை தாக்கல் செய்யும் தேதி, அதில் அமைப்பு வரிக் குறைப்பைக் காட்டியது, வரம்புகளின் சட்டத்தை கணக்கிடுவதற்கான தொடக்க புள்ளியாக இல்லை. மாவட்ட நடுவர் நடைமுறையில் இந்த அணுகுமுறையின் நியாயத்தன்மையை உறுதிப்படுத்தும் முடிவுகள் உள்ளன (உதாரணமாக, ஏப்ரல் 26, 2010 எண் A32-4895 / 2009-59 / 76 இன் வடக்கு காகசஸ் மாவட்டத்தின் ஃபெடரல் ஆன்டிமோனோபோலி சேவையின் தீர்மானத்தைப் பார்க்கவும்).

கள ஆய்வுச் செயலைப் பெற்ற நாள்

வரம்பு காலத்தை கணக்கிடுவதற்கான தொடக்கப் புள்ளியானது, ஆன்-சைட் வரி தணிக்கையின் ரசீது ஆகும். தணிக்கையின் முடிவுகளின் அடிப்படையில், நிறுவனங்கள் கூடுதல் சொத்து, போக்குவரத்து, நிலம் மற்றும் பிற வரிகளை வசூலித்தால், இது வழக்கமாக நடக்கும், இது லாபத்திற்கு வரி விதிக்கும்போது கணக்கில் எடுத்துக்கொள்ளப்படுகிறது.

அத்தகைய சூழ்நிலையில், நிறுவனத்திற்கு கூடுதல் செலவுகள் உள்ளன, எனவே முன்னர் மாற்றப்பட்ட வருமான வரி அளவு அதிகமாக செலுத்தப்படுகிறது. அதன் வரி பொறுப்புகளை தெளிவுபடுத்திய பிறகு, நிறுவனம் இந்த தொகைகளை தற்போதைய (எதிர்கால) கொடுப்பனவுகளுக்கு எதிராக ஈடுசெய்ய முடியும் அல்லது அவற்றை வங்கிக் கணக்கில் திருப்பித் தர முடியும்.

வருமான வரி அதிகமாகச் செலுத்தப்படுவது பற்றியும், வரித் தணிக்கைச் சட்டத்தைப் பெற்ற பின்னரே இந்தத் தொகைகளை ஈடுசெய்வதற்கான (திரும்பப் பெறுவது) சாத்தியம் பற்றியும் நிறுவனம் அறிந்துகொள்வதால், இந்த வழக்கில் வரம்பு காலம் சட்டம் பெறப்பட்ட தருணத்திலிருந்து கணக்கிடப்பட வேண்டும் (பிரிவு 200). ரஷ்ய கூட்டமைப்பின் சிவில் கோட்). இந்த அணுகுமுறையின் நியாயத்தன்மை நடுவர் நடைமுறையால் உறுதிப்படுத்தப்படுகிறது (உதாரணமாக, மே 6, 2015 எண். F08-2175 / 2015 இன் வடக்கு காகசஸ் மாவட்டத்தின் நடுவர் நீதிமன்றத்தின் தீர்ப்புகளைப் பார்க்கவும், டிசம்பர் யூரல் மாவட்டத்தின் ஃபெடரல் ஆன்டிமோனோபோலி சேவை 19, 2007 எண். F09-10590 / 07-C3) .

குடியேற்றங்களின் நல்லிணக்கச் செயலை உருவாக்கும் நாள்

செயல்களை உருவாக்கும் போது அதிக கட்டணம் செலுத்துவதைப் பற்றி நிறுவனம் கற்றுக்கொண்டதைக் குறிப்பிடலாம் வரவு செலவுத் திட்டத்துடன் தீர்வுகளின் கூட்டு நல்லிணக்கம் . இதுபோன்ற சந்தர்ப்பங்களில், சமரசச் சட்டத்தில் கையெழுத்திட்ட நாளிலிருந்து வரம்பு காலம் தொடங்குகிறது (உதாரணமாக, அக்டோபர் 16, 2009 எண். VAS-13453/09 இன் ரஷ்ய கூட்டமைப்பின் உச்ச நடுவர் நீதிமன்றத்தின் தீர்ப்பைப் பார்க்கவும். யூரல்ஸ் மாவட்டத்தின் ஃபெடரல் ஆன்டிமோனோபோலி சேவை ஜூன் 22, 2009 எண். Ф09-4077/09 -C3, ஜூலை 11, 2011 தேதியிட்ட தூர கிழக்கு மாவட்டம் எண். F03-2746/2011, தேதி ஏப்ரல் 23, 2010 எண். F031/23 , மாஸ்கோ மாவட்டம் தேதி மார்ச் 22, 2010 எண். КА-А40/2210-10, தேதி 9 நவம்பர் 2009 எண். KA-A41 / 11714-09, தேதி ஏப்ரல் 22, 2009 எண் KA-A40 / 3293-09, தேதி , 2009 எண். KA-A41 / 188-09, மேற்கு சைபீரியன் மாவட்டம் தேதி ஜூலை 29 2009 எண். Ф04-4570/2009 (11952-А75-15)).

வரம்புகளின் சட்டத்தின் குறுக்கீடு

வரம்புகளின் சட்டம் குறுக்கிடப்படலாம் என்பதை கவனத்தில் கொள்ள வேண்டும். இதைச் செய்ய, கடனை அங்கீகரிப்பதைக் குறிக்கும் எந்தவொரு நடவடிக்கையையும் ஆய்வு செய்ய வேண்டியது அவசியம் (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 203).

இருப்பினும், வரி ஆய்வாளர் வழங்கிய சமரச அறிக்கையின் அடிப்படையில் இந்த விதியைப் பயன்படுத்த முடியாது. குடியேற்றங்களின் நல்லிணக்கச் செயல்கள், அத்துடன் அதிகக் கொடுப்பனவுகளை ஓரளவு ஈடுசெய்வதற்கான முடிவுகள் ஆகியவை கடனை அங்கீகரிப்பதில்லை. இதன் விளைவாக, அதிகச் செலுத்தப்பட்ட வரிகள், அபராதங்கள் மற்றும் அபராதங்களைத் திரும்பப் பெறுவதற்கான (ஆஃப்செட்) வரம்புக் காலத்தை குறுக்கிடுவதற்கு அவை காரணமாக இருக்க முடியாது.

இந்த முடிவு நிலையான நடுவர் நடைமுறையால் உறுதிப்படுத்தப்பட்டது (உதாரணமாக, பிப்ரவரி 22, 2012 எண் VAS-1345/12, ஜனவரி 24, 2012 எண் VAS-17660/11 இன் ரஷ்ய கூட்டமைப்பின் உச்ச நடுவர் நீதிமன்றத்தின் தீர்ப்புகளைப் பார்க்கவும். , ஏப்ரல் 12, 2013 ன் மாஸ்கோ மாவட்டத்தின் ஃபெடரல் நடுவர் நீதிமன்றத்தின் முடிவுகள் மார்ச் 20, 2013 தேதியிட்ட எண். А40-68277/12-90-445 தேதி வடக்கு காகசஸ் மாவட்டத்தின் எண். А40-120856/11-107-499 செப்டம்பர் 26, 2011 எண். А22-1389/2010 தேதி மார்ச் 4, 2010 எண். A32-7594 / 2009-51 / 103, தேதி பிப்ரவரி 27, 2010 எண். A32-12635 / 2008-70 பிப்ரவரி தேதி, Vol1 மாவட்டம் , 2010 எண். A65-11889 / 2009, மேற்கு சைபீரியன் மாவட்டம் அக்டோபர் 5, 2011 தேதியிட்ட எண். A46-16162 / 2010, வோல்கா-வியாட்கா மாவட்டம் ஏப்ரல் 30, 2009 தேதியிட்ட எண். A17-2713 / 2008).

சூழ்நிலை: வரி ஆய்வாளர்கள் மற்றொரு வரியின் நிலுவைத் தொகைக்கு எதிராக அதிகமாக வசூலிக்கப்பட்ட வரியை (கட்டணம், அபராதம்) செலுத்தினால் வட்டி வசூலிக்க வேண்டும்?

ஆம், அவர்கள் வேண்டும்.

அதிகமாக சேகரிக்கப்பட்ட வரி (கட்டணம், அபராதம்) (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 5, கட்டுரை 79) மீது வட்டி திரட்டப்படுகிறது. மற்றொரு வரியில் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 9, பிரிவு 79) நிலுவைத் தொகைக்கு எதிராக அதிக கட்டணம் விதிக்கப்பட்ட வரியை (கட்டணம், அபராதம்) அமைக்கக் கேட்டால் கூட வட்டியைப் பெற நிறுவனத்திற்கு உரிமை உண்டு. வரித் தொகைகளை அதிகமாக வசூலிப்பதால் ஏற்பட்ட நிறுவனங்களின் பொருள் இழப்புகளுக்கு வட்டி என்பது இழப்பீடு என்பதன் மூலம் இது விளக்கப்படுகிறது. வங்கிக் கணக்கிற்கு மாற்றுவதன் மூலமோ அல்லது மற்றொரு வரிக்கான நிலுவைத் தொகையை ஈடுசெய்வதன் மூலமோ - நிறுவனத்திற்கு எந்த வடிவத்தில் பணம் திரும்பப் பெறப்படுகிறது என்பது முக்கியமல்ல.

இதேபோன்ற பார்வை செப்டம்பர் 21, 2011 எண் SA-4-7 / 15431 தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் கடிதத்தில் பிரதிபலிக்கிறது.

நீதிபதிகளும் இந்த அணுகுமுறையுடன் உடன்படுகிறார்கள் (எடுத்துக்காட்டாக, நவம்பர் 24, 2008 எண். 15129/08 இன் ரஷ்ய கூட்டமைப்பின் உச்ச நடுவர் நீதிமன்றத்தின் தீர்ப்பு, மே 5, 2011 இல் மாஸ்கோ மாவட்டத்தின் FAS இன் முடிவுகளைப் பார்க்கவும். . KA-A40 / 3771-11-P, இன் ஆகஸ்ட் 20 2009 எண். KA-A41 / 8136-09, ஜூலை 21, 2008 ஆம் ஆண்டின் கிழக்கு சைபீரியன் மாவட்டம் எண் A19-18067 / 07-33-F02-3291 / 08).

- சில்லறை வர்த்தக விளிம்பு கணக்கியல் உள்ளீடுகள்

- "1C: BGU" அமைவு: OFK வடிவங்களை எவ்வாறு புதுப்பிப்பது

- புதுப்பிக்கப்பட்ட VAT அறிவிப்பு 1s 8

- தற்போதைய மற்றும் எஞ்சிய குவிப்பு பதிவேடுகள் பற்றிய கேள்விகள் ஒரு குவிப்பு பதிவேட்டை உருவாக்கவும் 1s

- அறிவிப்புகளுக்கான வரி அறிக்கையிடல் காலத்தின் முக்கிய குறியீடுகள்

- செலவழிக்கப்படாத அட்வான்ஸ் பேமெண்ட் தொகையின் கணக்கிற்குரிய நபரால் திரும்பப் பெறுதல்

- ரசீது 1s 8 இல் உள்ள கணக்குத் தகவல் துணைக்கூறு

- உலகளாவிய அறிக்கையை எவ்வாறு பயன்படுத்துவது என்பது பதிவேடுகள் 1கள் 8 பற்றிய உலகளாவிய அறிக்கை

- ஆன்லைனில் உள்வரும் பண ஆர்டரை எவ்வாறு நிரப்புவது

- உள்வரும் பண ஆர்டரை நிரப்புவதற்கான விதிகள்

- பரிந்துரையிலிருந்து “எளிமைப்படுத்தும்போது எந்த வருமானத்திலிருந்து நீங்கள் ஒரு வரி செலுத்த வேண்டும்

- பின்னணி வேலைகள்: அம்சங்கள், திறன்கள், அமைப்புகள்

- பரஸ்பர தீர்வுகளின் எளிமைப்படுத்தப்பட்ட கணக்கியல்

- 1 வி 8 இல் கமிஷனுக்கு பொருட்களை மாற்றுதல்

- குளவிகளைக் கணக்கிடுவதற்கான ஆவணத்தை ஏற்றுக்கொள்வது

- MES துணை அமைப்பின் செயல்பாட்டுத் திட்டம்

- பணப்புழக்கத்திற்கான விண்ணப்பத்தை நிரப்புவதற்கான நடைமுறை என்ன, உட்பட

- நிறுவனத்தின் செயல்பாட்டு நடவடிக்கைகளின் கணக்கியல் மற்றும் மேலாண்மை

- ஊதியத்தில் வரி கணக்கிடுவதற்கான நடைமுறை மற்றும் விதிகள்

- 1கள் முன்னேற்றங்களை ஏன் படிக்கவில்லை என்பதற்கான மதிப்பீடற்ற முன்னேற்றங்களைத் தேடி ஆஃப்செட் செய்யவும்