نموذج طلب استرداد الضريبة الزائدة. التعليمات: قم بإعداد طلب لتعويض المدفوعات الزائدة للضرائب. وهكذا اتضح

على ال. ماتسيبورو، محامي

تعليمات إعادة مدفوعات الضرائب الزائدة إجراءات تعويض وإرجاع مدفوعات الضرائب الزائدة يمكن العثور على قرارات المحكمة المذكورة في المقالة: قسم "الممارسة القضائية" في نظام ConsultantPlusيحدث الدفع الزائد للمدفوعات الضريبية في جميع المنظمات ورجال الأعمال تقريبًا. على سبيل المثال، ارتكب شخص ما خطأً في أمر الدفع. قدم شخص ما إقرارًا معدلاً بمبلغ مخفض من الضريبة المستحقة. وبالنسبة للبعض، تجاوزت الدفعات المقدمة المدفوعة خلال العام مبلغ الضريبة في نهاية العام. يمكن إرجاع المدفوعات الزائدة في جميع هذه الحالات أو مقاصتها مقابل مدفوعات ضريبية أخرى. 5 البند 1، البند 3 الفن. 21، الفقرة 1، المادة. 78 قانون الضرائب للاتحاد الروسي. سنتحدث عن كيفية القيام بذلك. ولكننا سنخبرك عن مقاصة واسترداد مدفوعات الضرائب التي تم تحصيلها منك بشكل مفرط من قبل مصلحة الضرائب، والضرائب المدفوعة كوكيل ضرائب، في الأعداد القادمة.

متى يحدث الدفع الزائد؟قد تنشأ المدفوعات الضريبية الزائدة نتيجة لإفراطك في دفع أي مدفوعات ضريبية: الضرائب والرسوم والمدفوعات المقدمة والعقوبات والغرامات الضريبية. 1، 14 ملعقة كبيرة. 78 قانون الضرائب للاتحاد الروسي. دعونا نلقي نظرة على بعض الأمثلة على مثل هذه المواقف:

- عند دفع الضريبة، أخطأت في المبلغ وحولت إلى الميزانية أكثر مما هو ضروري.

ضع في اعتبارك أنه إذا تمت الإشارة إلى نوع الدفع أو KBK أو OKTMO (OKATO) أو حالة الدافع بشكل غير صحيح في الدفع، فيمكن ببساطة توضيح هذه الدفعة. يجب عليك تقديم طلب مناسب إلى دائرة الضرائب الفيدرالية. ومن ثم سيقوم التفتيش بتصحيح البيانات الموجودة في بطاقة الحساب الشخصي ولن يكون هناك أي غرامات وما إلى ذلك. 7 ملاعق كبيرة. 45 قانون الضرائب للاتحاد الروسي؛

- تجاوزت الدفعات المقدمة التي قمت بها خلال العام مبلغ الضريبة المحسوبة في نهاية العام (على سبيل المثال، ضريبة الدخل، الضريبة بموجب نظام الضرائب المبسط)؛

- وجدت خطأ في الفترة الماضية (على سبيل المثال، نسيت تطبيق الميزة) وقمت بتقديم بيان الدخل المحدث لهذه الفترة. 1 ملعقة كبيرة. 81 قانون الضرائب للاتحاد الروسي؛

- لقد قمت بتقديم إقرار ضريبة القيمة المضافة إلى دائرة الضرائب الفيدرالية مع ذكر مبلغ الضريبة المراد استردادها فيه. إذا قمت، في الوقت نفسه، بتأخير تقديم طلب استرداد أو ائتمان (أي أنك قدمته عندما اتخذت دائرة الضرائب الفيدرالية بالفعل قرارًا بشأن استرداد الضريبة)، فسيتم استرداد ضريبة القيمة المضافة والائتمان في الأمر الموصوف أدناه في الفقرة 14 من الفن. 78، ص. 6، 11.1 الفن. 176 قانون الضرائب للاتحاد الروسي.

إذا تم تقديم طلب لتعويض (استرداد) ضريبة القيمة المضافة قبل أن تتخذ هيئة التفتيش قرارًا بشأن استرداد الضريبة، فسيتم تنفيذ تعويض (استرداد) ضريبة القيمة المضافة وفقًا لقواعد خاصة (على وجه الخصوص، في فترة زمنية أقصر) فقرات. 7-11 ملعقة كبيرة. 176 قانون الضرائب للاتحاد الروسي.

إذا كنت تريد تعويض دفعات الضريبة الزائدة مقابل الدفعات القادمة لنفس الضريبة (أي ضمن نفس KBK وOKTMO)، فلن تحتاج إلى الاتصال بخدمة الضرائب الفيدرالية لإجراء التعويض. سيتم إجراء هذا التعويض في بطاقة حسابك الشخصي تلقائيًا بمجرد أن تظهر فيها الرسوم أو الإيصالات التالية لهذه الضريبة. أنت ببساطة تقوم مرة أخرى بتحويل مبلغ أقل من اللازم إلى الميزانية بمقدار الدفعة الزائدة.

لذلك، إذا قمت بدفع ضريبة زائدة، فمن المنطقي التقدم بطلب للحصول على ائتمان أو استرداد فقط إذا كان مبلغ الدفع الزائد كبيرًا أو كنت قد توقفت بالفعل عن أن تكون دافعًا لهذه الضريبة.

ما هي قواعد التهديف؟لا يوجد سوى قاعدتين أساسيتين يتم بموجبهما احتساب الدفعة الزائدة مقابل دفع مدفوعات الضرائب القادمة أو المتأخرات.

القاعدة 1. لا يمكن تعويض المدفوعات الزائدة التي تتكبدها منظمة أو رجل أعمال كدافعي ضرائب إلا مقابل الدفعة التي يدفعونها أيضًا في حالة دافعي الضرائب. 1.2 تمت الموافقة على التوصيات المنهجية. بأمر من دائرة الضرائب الفيدرالية بتاريخ 25 ديسمبر 2008 رقم MM-3-1/683@ (يشار إليها فيما بعد بالتوصيات المنهجية). ولذلك لا يمكن لدافع الضريبة أن يقوم بمقاصة الدفعة الزائدة مقابل الضريبة التي يجب عليه سدادها كوكيل ضريبي، والعكس صحيح.

القاعدة 2. يتم تعويض المبالغ الزائدة عن الضرائب الفيدرالية (وتشمل هذه الأنظمة الخاصة، الحلقة 7، المادة 12، المادة 18 من قانون الضرائب في الاتحاد الروسي) والعقوبات المفروضة عليها مقابل الضرائب والعقوبات الفيدرالية، على الضرائب الإقليمية - على الحساب الإقليمية والمحلية - عد HP المحلية. 1 ملعقة كبيرة. 78 قانون الضرائب للاتحاد الروسي. لا يهم أن الضرائب قد تم دفعها لميزانيات ذات مستويات مختلفة (على سبيل المثال، يتم دفع ضريبة الدخل جزئيًا إلى الميزانية الفيدرالية، وجزئيًا إلى ميزانية الكيان المكون للاتحاد الروسي).

وللتوضيح، سنوضح في الجدول كيف يمكن تعويض المدفوعات الزائدة للضرائب (الرسوم) والغرامات المفروضة عليها.

| الضرائب (الرسوم) والغرامات التي يوجد بشأنها مبالغ زائدة | الضرائب (الرسوم) والغرامات التي يمكن تعويض المدفوعات الزائدة بها |

الضرائب الاتحادية (الرسوم):

|

في الحساب 1، 14 ملعقة كبيرة. 78، ص. 6، 11.1 الفن. 176 قانون الضرائب للاتحاد الروسي:

|

| العقوبات الضريبية الفيدرالية | |

الضرائب الإقليمية:

|

في الحساب 1، 14 ملعقة كبيرة. 78 قانون الضرائب للاتحاد الروسي:

|

| عقوبات الضرائب الإقليمية | |

| الضريبة المحلية - ضريبة الأراضي، بما في ذلك الدفعات المقدمة | في الحساب 1، 14 ملعقة كبيرة. 78 قانون الضرائب للاتحاد الروسي:

|

| عقوبات ضريبة الأراضي |

أما بالنسبة للدفع الزائد للغرامات الضريبية، فهو يتبع من قانون الضرائب في الاتحاد الروسي: يمكن، بشكل عام، استخدامه لدفع مدفوعات الضرائب القادمة أو سداد أي ديون ضريبية، وما إلى ذلك. 1، 14 ملعقة كبيرة. 78 قانون الضرائب للاتحاد الروسي. في الوقت نفسه، لم يتم تحديد نوع الضريبة (الرسوم)، أو العقوبة، أو الغرامة، التي قد يتم تضمين دفع الغرامات الزائدة فيها. وهذا يعني أن الخصم ممكن مقابل أي مدفوعات ضريبية.

ومع ذلك، غالبا ما تنشأ مشاكل مع مثل هذا الاعتماد محليا.

ونذكركم أنه يتم تحديد مبالغ الغرامات الضريبية حسب نوع المخالفة:

- بمبلغ ثابت. هذه هي، على وجه الخصوص، الغرامات بموجب الفقرة 1 من الفن. 116، الفن. 119.1، الفقرات. 1، 2 ملعقة كبيرة. 120، المواد 125، 126، 129.1 من قانون الضرائب للاتحاد الروسي؛

- على أساس مبلغ الضريبة غير المدفوعة (الرسوم). على سبيل المثال، الغرامات بموجب الفن. 119، الفقرة 3 من الفن. 120، الفن. 122 من قانون الضرائب للاتحاد الروسي.

وغالباً ما توافق السلطات الضريبية على تعويض المدفوعات الزائدة عن الغرامات الأخيرة فقط في حالة مراعاة مبدأ الامتثال للأنواع الضريبية. 1.2 التوصيات المنهجية. وهذا يعني أنه إذا تم فرض غرامة، على سبيل المثال، لعدم تقديم إعلان "مربح"، فسيتم احتساب الدفع الزائد لهذه الغرامة فقط مقابل دفع الضرائب الفيدرالية (العقوبات المفروضة عليها). والعكس صحيح: يتم احتساب المدفوعات الزائدة عن الضرائب الفيدرالية (العقوبات المفروضة عليها) فقط ضمن دفع الغرامات على الضرائب الفيدرالية.

نظرًا للحل المثير للجدل لهذه المشكلة في الممارسة العملية، طلبنا رأي المتخصصين في دائرة الضرائب الفيدرالية حول كيفية إجراء تعويضات الغرامات.

من مصادر أصيلة

مستشار الخدمة المدنية الحكومية في الاتحاد الروسي من الدرجة الثانية

" بعض الغرامات هي أيضًا أنواع من الضرائب. وبالتالي فإن غرامة عدم دفع الضرائب المنصوص عليها في المادة. 122 من قانون الضرائب للاتحاد الروسي، يشير إلى النوع الفيدرالي أو الإقليمي أو المحلي، اعتمادًا على نوع الضريبة المفروضة لعدم الدفع. يتم تحديد ذلك من خلال تشريعات الميزانية. تنطبق القاعدة العامة هنا: يتم تعويض الضرائب الفيدرالية مقابل الضرائب الفيدرالية، وما إلى ذلك. وفي الوقت نفسه، هناك غرامات (معظمها) لا تتعلق بنوع معين من الضرائب (على سبيل المثال، جميع الغرامات المنصوص عليها في الفصل 18 من قانون الضرائب في الاتحاد الروسي، المادة 126 من قانون الضرائب في الاتحاد الروسي، وما إلى ذلك). في رأيي، من المستحيل تعويض هذه الغرامات بالمراسلات مع أنواع المدفوعات الضريبية المتعلقة بالنوع الفيدرالي أو الإقليمي أو المحلي.

من أجل عدم مواجهة رفض تعويض الدفع الزائد للغرامة المفروضة على أساس مبلغ الضريبة غير المدفوعة، اطلب على الفور إعادتها أو مقاصتها مقابل الضرائب والغرامات من نفس نوع الضريبة التي على أساسها تم احتساب الغرامة.

ما مقدار المبالغ الزائدة التي يمكن تعويضها أو استردادها؟يمكنك تعويض أو إرجاع الدفعة الزائدة فقط التي تم إدراجها من قبل مصلحة الضرائب في بطاقة حسابك الشخصي. أي أن الفرق بين مبلغ الإيرادات لضريبة محددة (رسوم، عقوبة، غرامة)، بما في ذلك نتيجة المقاصة، ومبلغ الاستحقاقات لنفس الضريبة (رسوم، عقوبة، غرامة)، ينعكس على الأساس تقاريرك والقرارات بناءً على نتائج التدقيق الضريبي والمستندات الأخرى.

وفي الوقت نفسه، يعلم الجميع أن بيانات السلطات الضريبية والدافعين لا تتطابق في كثير من الأحيان. لذلك، قبل تقديم طلب لاسترداد أو تعويض الضريبة إلى مكتب الضرائب، من الأفضل أولاً إجراء تسوية مشتركة للحسابات مع الميزانية أو على الأقل طلب شهادة حول حالة هذه الحسابات. 5.1 البند 1، البند 2 الفن. 21، فرعية. 10، 11 ص 1 الفن. 32، الفقرة 3 من الفن. 78 قانون الضرائب للاتحاد الروسي. إذا لم تقم بذلك وقدمت طلبًا إلى مكتب الضرائب للحصول على مبلغ أكبر مما هو مدرج وفقًا للسلطات الضريبية، فستظل دائرة الضرائب الفيدرالية تعرض عليك إجراء تسوية مشتركة. وعلى الأرجح أنه سيعيد طلبك حتى تتمكن من تقديم epp جديد بعد التحقق. 3.2.2، 3.3.4، 3.4.6 التوصيات المنهجية. صحيح أنك لست ملزمًا بالقيام بذلك، ويكفي تقديم طلب باللغة اليابانية بالفعل. 4 ملاعق كبيرة. 78 قانون الضرائب للاتحاد الروسي؛ كتاب وزارة المالية بتاريخ 20 سبتمبر 2012 رقم 03-02-07/1-226.

يتم إعداد تقرير التسوية في غضون 10 إلى 15 يوم عمل من تاريخ استلام مفتشية دائرة الضرائب الفيدرالية طلبك، وشهادة حالة التسويات - ما يصل إلى 5 أيام عمل (ومع ذلك، لن تواجه مفتشية دائرة الضرائب الفيدرالية أي شيء مقابل مخالفة هذه المواعيد). 6 ملاعق كبيرة. 6.1، الفرعية. 10، 11 ص 1 الفن. 32 قانون الضرائب للاتحاد الروسي؛ ص. 3.1.2، 3.4.3، 3.4.4 من اللوائح، تمت الموافقة عليها. بأمر من دائرة الضرائب الفيدرالية بتاريخ 09.09.2005 رقم SAE-3-01/444@. وستشير هذه المستندات إلى مبالغ المدفوعات الزائدة، إن وجدت. ويمكن إعادتها أو مقاصتها مقابل مدفوعات ضريبية أخرى.

على عكس شهادة حالة التسوية، فإن قانون المصالحة هو وثيقة ذات وجهين. إذا أكدت أنك على حق في حالة وجود اختلافات في المبالغ، فسوف تقوم السلطات الضريبية بتصحيح البيانات.

ولكن إذا كان لديك دين ضريبي (رسوم، عقوبات، غرامات) من نفس النوع الذي يوجد له دفعة زائدة (انظر القاعدة 2 أعلاه)، فإن الدفع الزائد يستخدم في المقام الأول لسداد هذا الدين، وما إلى ذلك. 5، 6 ملاعق كبيرة. 78 قانون الضرائب للاتحاد الروسي. وتقوم مصلحة الضرائب بإجراء هذه التعويضات بشكل مستقل عن طريق إخطار المنظمة أو صاحب المشروع بالقرار المتخذ خلال 5 أيام عمل من تاريخ اعتماده. 6 ملاعق كبيرة. 6.1، البند 9 من الفن. 78 قانون الضرائب للاتحاد الروسي. لكن لا يُمنع الدافعون من مطالبة الأسقف بمثل هذه التعويضات. 5 ملاعق كبيرة. 78 قانون الضرائب للاتحاد الروسي.

علاوة على ذلك، إذا كان لديك مثل هذه المتأخرات، فلا يجب عليك الانتظار حتى تقوم دائرة الضرائب الفيدرالية بإجراء تعويض "قسري". نظرًا لأنها قد تؤخر ذلك، وفي هذا الوقت سيتم استحقاق قلم un مقابل مبلغ المتأخرات. 1 ملعقة كبيرة. 75 قانون الضرائب للاتحاد الروسي. بعد كل شيء، يعتبر الالتزام بدفع الضريبة مستوفيا من لحظة دفع هذه الضريبة أو من لحظة اتخاذ مصلحة الضرائب قرارا بتعويض الدين. 3 ملاعق كبيرة. 45 قانون الضرائب للاتحاد الروسي.

وهذا يعني أنه إذا كانت هناك متأخرات لضريبة واحدة ودفع مبالغ زائدة لضريبة أخرى في نفس الوقت، فإن غرامات المتأخرات لا تزال مستحقة. في حالة ظهور المتأخرات والمدفوعات الزائدة لضرائب مختلفة من نفس النوع وتم سداد المتأخرات عن طريق المقاصة، تتوقف السلطات الضريبية عن تراكم الغرامات اعتبارًا من يوم اتخاذ قرار المقاصة، خطاب إلكتروني من وزارة المالية بتاريخ 25 يوليو ، 2011 رقم 03-02-07/1-260. ولكن هناك محاكم لا توافق على هذا وتعتقد أنه بسبب وجود دفع مبالغ زائدة، لا ينبغي أن تكون هناك غرامات في هذه الحالة؛ FAS NWO بتاريخ 16 مايو 2011 رقم A42-4246/2010. لذلك، يمكنك محاولة تحدي هذه العقوبات.

متى يجب أن أتقدم بطلب للحصول على دفعة زائدة؟يمكنك تقديم طلب إلى دائرة الضرائب الفيدرالية لاسترداد أو تعويض المدفوعات الزائدة. 7، 14 الفن. 78 قانون الضرائب للاتحاد الروسي:

- تكونت الدفعة الزائدة بسبب خطأ في المبلغ في قسيمة الدفع أو نتيجة لتقديم تعديل فيما يتعلق بالتغييرات التي تم إجراؤها في الفترات السابقة - خلال 3 سنوات من تاريخ دفع الضريبة بالمبلغ الزائد؛

- تريد إجراء مقاصة أو إرجاع الدفعات المقدمة التي تجاوزت مبلغ الضريبة للسنة - خلال 3 سنوات من تاريخ تقديم الإقرار للسنة (ولكن في موعد لا يتجاوز اليوم الأخير من الفترة التي كان ينبغي تقديمه خلالها) من مصلحة الضرائب الاتحادية بتاريخ 21/02/2012 رقم س.أ -4-7/2807 ؛ وزارة المالية بتاريخ 15 يونيو 2012 رقم 03-03-06/1/309؛ قرار هيئة رئاسة محكمة التحكيم العليا بتاريخ 28 يونيو 2011 رقم 10/17750؛

- تريد تعويض أو إرجاع ضريبة القيمة المضافة المعلنة في الإقرار لاستردادها - خلال 3 سنوات من تاريخ تقديم هذا الإقرار. 1 ملعقة كبيرة. 176 قانون الضرائب للاتحاد الروسي.

لاسترداد أو تعويض الضريبة الزائدة، يجب عليك الاتصال بخدمة الضرائب الفيدرالية في مكان تسجيلك. 2 ملعقة كبيرة. 78 قانون الضرائب للاتحاد الروسي.

على أي أساس يجب عليك التسجيل في دائرة الضرائب الفيدرالية غير محدد في قانون الضرائب في الاتحاد الروسي. لذلك، يمكننا أن نستنتج أنه يمكنك التقدم بطلب للحصول على ائتمان (استرداد) الدفع الزائد إلى أي مفتشية خدمة الضرائب الفيدرالية التي قمت بالتسجيل بها، بغض النظر عن موقع مفتشية خدمة الضرائب الفيدرالية التي حدثت فيها الدفعة الزائدة. على سبيل المثال، في حالة دفع ضريبة زائدة في موقع قسم منفصل، يمكنك، حسب اختيارك، الاتصال إما بمفتشية خدمة الضرائب الفيدرالية في موقع المنظمة الأم، أو مفتشية خدمة الضرائب الفيدرالية في الموقع من القسم المنفصل خطاب دائرة الضرائب الفيدرالية بتاريخ 19 نوفمبر 2010 رقم YAK-37-8/15939؛ قرار دائرة مكافحة الاحتكار الفيدرالية لمنطقة موسكو بتاريخ 14 أكتوبر 2011 رقم A40-99747/10-4-476.

لقد تحققنا مع أخصائي الضرائب مما إذا كان الأمر كذلك.

من مصادر أصيلة"إذا تم دفع الضريبة الزائدة في موقع قسم منفصل، فيحق للمنظمة اختيار مكان تقديم طلب استرداد (تعويض) مبلغ الضريبة الزائدة: إما إلى مفتشية دائرة الضرائب الفيدرالية في موقع المنظمة أو إلى مفتشية دائرة الضرائب الفيدرالية في موقع القسم.

إذا كنت مسجلاً لدى العديد من هيئات التفتيش، فمن الأفضل للحصول على رصيد أو استرداد المدفوعات الزائدة، الاتصال بخدمة الضرائب الفيدرالية حيث تم دفع الضريبة بشكل زائد. وإذا حددت إحدى عمليات التفتيش بشكل مستقل الدفع الزائد وأرسلت إليك إشعارًا، فيجب إرسال طلبك للحصول على تعويض (استرداد) إلى خطاب مفتشية دائرة الضرائب الفيدرالية من وزارة المالية بتاريخ 12 يوليو 2010 رقم 03-02- 07/1-315.

للحصول على نموذج طلب للحصول على الائتمان الضريبي واسترداد الأموال، راجع:يعد نموذج طلب استرداد أو تعويض المدفوعات الضريبية الزائدة اختياريًا. يمكن تقديمه إما ورقيًا أو إلكترونيًا بتوقيع مؤهل محسّن. 4، 6 ملاعق كبيرة. 78 قانون الضرائب للاتحاد الروسي. يجب إرفاق المستندات التي تؤكد الدفع الزائد بالطلب. هذه نسخ من المدفوعات والإقرارات.

كم من الوقت تستغرق دائرة الضرائب الفيدرالية لاتخاذ قرار؟يجب عليها أن تفعل هذا. 6 ملاعق كبيرة. 6.1، الفقرات. 4، 8 ملاعق كبيرة. 78 قانون الضرائب للاتحاد الروسي:

- بناء على اقتراح مصلحة الضرائب، تمت مطابقة التسويات مع الميزانية - خلال 10 أيام عمل من تاريخ التوقيع على تقرير التسوية؛

- لم يتم تنفيذ أي تسوية - خلال 10 أيام عمل من تاريخ استلام طلبك (على سبيل المثال، عندما قدمته على أساس إخطار تم استلامه من دائرة الضرائب الفيدرالية بشأن وجود دفعة زائدة)؛

- قمت بتقديم طلب على أساس التصريح (بالتزامن معه أو قبل نهاية التحقق منه) - خلال 10 أيام عمل من تاريخ الانتهاء من التحقق المكتبي من التصريح أو انتهاء فترة 3 أشهر المخصصة ل مثل هذا التحقق؛ كتاب وزارة المالية بتاريخ 3 يوليو 2013 رقم 03-02-08/25502. صحيح أن هيئة رئاسة محكمة التحكيم العليا أشارت إلى أن شروط العودة (الإزاحة) منصوص عليها في المادة. 78 من قانون الضرائب للاتحاد الروسي فقط لتلك الحالات التي تكون فيها مصلحة الضرائب قد حددت بالفعل مبلغ الدفع الزائد في وقت تلقي الطلب من الدافع. 11 رسالة إعلامية من هيئة رئاسة محكمة التحكيم العليا بتاريخ 22 ديسمبر 2005 رقم 98. ومن هذا يمكننا أن نستنتج أنه عند تقديم طلب على أساس إعلان، فإن فترة العشرة أيام لاتخاذ قرار بشأن المقاصة أو استرداد الأموال لا تنطبق على الإطلاق. بعد كل شيء، حقيقة الدفع الزائد لا تزال بحاجة إلى التحقق منها.

لذلك، أوضحنا مع المتخصصين في دائرة الضرائب الفيدرالية كم من الوقت بعد انتهاء التدقيق المكتبي (أو فترة الثلاثة أشهر المحددة لإجرائها) يجب على دائرة الضرائب الفيدرالية اتخاذ قرار بشأن المقاصة - على الفور (أي في موعد لا يتجاوز في اليوم التالي) أو خلال 10 أيام عمل.

من مصادر أصيلة"في الحالة التي يتم فيها تقديم طلب استرداد (مقاصة) الضريبة المدفوعة بالزيادة على أساس الإقرار الضريبي، فإن الفترة التي يتعين على مصلحة الضرائب اتخاذ قرار بشأن استرداد (مقاصة) الضريبة فيها هي 10 أيام عمل من تاريخ تقديم طلب استرداد (مقاصة) الضريبة الزائدة" من تاريخ الانتهاء من التدقيق المكتبي لهذا الإقرار أو من تاريخ نهاية فترة الألف الثالثة المخصصة لإجراء هذا التفتيش، أيهما أسبق.

مستشار الخدمة المدنية الحكومية في الاتحاد الروسي من الدرجة الثانية

يجب على دائرة الضرائب الفيدرالية إخطارك بالقرار المتخذ خلال 5 أيام عمل من تاريخ اعتماده. 6 ملاعق كبيرة. 6.1، البند 9 من الفن. 78 قانون الضرائب للاتحاد الروسي؛ الملحق رقم 7 لأمر دائرة الضرائب الفيدرالية بتاريخ 25 ديسمبر 2008 رقم MM-3-1/683@.

إذا كنت ترغب في تعويض دفعة ضريبية زائدة مقابل الدفعات القادمة لضريبة أخرى من نفس النوع، فيجب تقديم طلب التعويض قبل 10 أيام عمل على الأقل من الموعد النهائي لدفع هذه الضريبة الأخرى، أو الأفضل من ذلك، حتى أكثر مقدمًا. بعد كل شيء، إذا اتخذت دائرة الضرائب الفيدرالية قرارًا بشأن المقاصة في وقت لاحق من الموعد النهائي لدفع الضريبة، فمن اليوم التالي ليوم دفع هذه الضريبة الأخرى حتى تاريخ قرار المقاصة، سيتم تطبيق العقوبات والعقوبات

يمكن إرجاع مبلغ الضريبة الزائدة إلى حسابك الجاري. للحصول على نموذج طلب استرداد الضريبة الزائدة في عام 2018 والموعد النهائي لتقديمها، راجع المقال.

يمكن أن يحدث الدفع الزائد في الميزانية لأسباب مختلفة. أولاً، قامت الشركة أو رجل الأعمال الفردي بتحويل ضرائب أكثر مما هو مطلوب عن طريق الخطأ. ثانيا، قامت السلطات الضريبية بجمع الأموال الزائدة. في أغلب الأحيان، يكون هذا هو الموقف الذي يتم فيه تحصيل مبلغ إضافي أثناء الشيك. وبعد ذلك تمكنت الشركة أو رجل الأعمال الفردي من إلغاء الرسوم الإضافية من خلال دائرة الضرائب الفيدرالية أو في المحكمة.

لا يُطلب من السلطات الضريبية إعادة المدفوعات الضريبية الزائدة التي مضى عليها أكثر من ثلاث سنوات إلى الشركة. سوف يرفض المفتشون استرداد الأموال، حتى لو أشاروا إلى أنهم نسوا إبلاغ المنظمة بوجود مدفوعات زائدة. وهذا ما قررته المحكمة العليا (حكم بتاريخ 30 أغسطس 2018 رقم 307-KG18-12491). تفاصيل.

بغض النظر عن السبب، يحق للشركة أو رجل الأعمال الفردي إعادة المدفوعات الزائدة إلى الحساب الجاري (المادة 78 من قانون الضرائب في الاتحاد الروسي). للقيام بذلك، تحتاج إلى الاتصال بخدمة الضرائب الفيدرالية في مكان التسجيل مع تطبيق. يمكنك تنزيل النموذج ونموذج طلب استرداد الضريبة الزائدة لعام 2018 في المقالة.

نموذج طلب إلى مكتب الضرائب لاسترداد الضريبة المدفوعة بالزيادة لعام 2018وافقت دائرة الضرائب الفيدرالية في روسيا على نموذج جديد لتعويض وإرجاع المدفوعات الزائدة بأمر بتاريخ 14 فبراير 2017 رقم MMВ-7-8/182@. أضاف مسؤولو الضرائب عبارة "أقساط التأمين" إلى عنوان هذه الوثيقة. منذ عام 2017، أصبحت المساهمات تحت سيطرة دائرة الضرائب الفيدرالية، وإجراءات إعادتها هي الآن نفس إجراءات الضرائب.

الاسم الكامل للمستند الجديد هو طلب لإعادة مبلغ الضريبة الزائدة (المحصلة، الخاضعة للسداد) (الرسوم، أقساط التأمين، العقوبات، الغرامات). يمكن تقديم الطلب للتفتيش ورقياً أو إلكترونياً (عبر قنوات الاتصال). تمت الموافقة على الطلب الموصى به بأمر من دائرة الضرائب الفيدرالية بتاريخ 23 مايو 2017 رقم MMV-7-8/478.

أصبح شكل الطلب مشابهاً للإعلان: كل رقم وحرف في خلية منفصلة. وبالإضافة إلى ذلك، ظهرت تفاصيل إضافية:

- رقم المستند. ترقيم المستندات بالترتيب؛

- فترة (الحساب) الضريبية. أشر إلى رمز الفترة التي حدثت فيها الدفعة الزائدة. القواعد هي نفسها بالنسبة لبطاقات الدفع. إذا كان للضريبة تاريخ استحقاق محدد، قم بتدوينه؛

- رمز التفتيش. أدخل وكالة التفتيش التي تطلب استردادها.

يتكون التطبيق المحدث من ثلاث أوراق. في الأول، يقدمون رقم تعريف دافع الضرائب (TIN) وKPP واسم الشركة التي تنطبق على مكتب الضرائب. قم على الفور بتزويد KBK للضريبة بالدفع الزائد وفترة حدوثه والمبلغ المراد استرداده وعدد أوراق مستندات الطلب. يقوم رواد الأعمال بإدخال أسمائهم الكاملة ورقم التعريف الضريبي.

يجيب أندريه كيزيموف.

مستشار الدولة الفعلي للاتحاد الروسي، الدرجة الثالثة، مرشح العلوم الاقتصادية

"يمكن تحويل ضريبة دافعي الضرائب إلى الميزانية من قبل أي شخص آخر: منظمة أو رجل أعمال أو شخص لا يشارك في الأعمال التجارية. وبنفس الطريقة، يمكنك دفع مساهمات المعاش الإلزامي والتأمين الاجتماعي والصحي. ومع ذلك، يحق للغير إجراء مقاصة أو إعادة الأموال المحولة إلى الموازنة لدافعي الضرائب ودافعي أقساط التأمين..."

في الورقة الثانية، حدد الاسم الكامل للمنظمة المتلقية أو الاسم الكامل للتاجر، وتفاصيل الحساب - اسم البنك، والاسم ورقم الحساب، والحساب المراسل، وBIC. للحصول على نموذج طلب استرداد الضريبة الزائدة في عام 2018، راجع القسم التالي.

إذا تم إرجاع الأموال من الميزانية من قبل فرد، فلا تزال بحاجة إلى ملء الورقة الثالثة. الشركات ورجال الأعمال لا يملأون الورقة الثالثة.

طلب استرداد ضريبة الدخل الشخصي الزائدة: عينة 2018إذا كانت الشركة قد دفعت ضريبة الدخل الشخصي قبل الموعد المحدد وليس عليها ديون على الضرائب الفيدرالية الأخرى، فمن الآمن إعادة المبلغ من الميزانية. على الرغم من أن المفتشين لا يعترفون بالمبلغ كضريبة، إلا أنهم يوصون بتقديم نموذج مطالبة استرداد معتمد.

المحررون يحذرون: سمحت وزارة المالية للشركات بتعويض المدفوعات الزائدة لضريبة الدخل الشخصي مقابل المدفوعات المستقبلية، لكنها وضعت شرطًا خاصًا

"يمكن تعويض الدفع الزائد لضريبة الدخل الشخصي مقابل الدفعات القادمة لهذه الضريبة. ولكن فقط إذا كنا نتحدث عن المبالغ التي حجبتها المنظمة عن الموظفين دون داعٍ وحولتها إلى الميزانية. إذا تم دفع الضريبة بشكل زائد بسبب خطأ في إيصال الدفع، فلا يمكن مقاصتها مقابل الدفعات المستقبلية.

نموذج طلب لاسترداد الضريبة الزائدة في عام 2018

الوقت لتقديم طلب استرداد الأموال محدود. وتخصص لذلك ثلاث سنوات من تاريخ سداد المبلغ الزائد أو من يوم علمها بتحصيل الزائد. إذا تم تجاوز هذا الموعد النهائي، فلن يقوم المفتشون بإعادة المبالغ الزائدة (قرار محكمة التحكيم لمنطقة شرق سيبيريا بتاريخ 1 نوفمبر 2016 رقم F02-5816/2016).

يمكن تقديم الطلب إلى المفتشية بثلاث طرق:

- شخصيا؛

- عن طريق البريد برسالة قيمة مع جرد؛

- بشكل إلكتروني عبر قنوات الاتصال أو من خلال الحساب الشخصي للمكلف.

يجب أن تتخذ هيئة التفتيش قرارًا بإعادة المدفوعات الزائدة خلال 10 أيام عمل. إما من يوم استلام الطلب من الشركة، أو من يوم توقيع محضر التصالح.

اقرأ المزيد في المحاضرة في برنامج "" في دورة "قواعد دفع الضرائب"

عندما لا تقبل السلطات الضريبية طلب استرداد الأموالترد قائمة أسباب رفض إعادة المدفوعات الزائدة في المادتين 78 و 79 من قانون الضرائب في الاتحاد الروسي. وبالتالي، يحق للمفتشين رفض الإرجاع إذا كانت الشركة:

- يقدم طلبًا إلى هيئة تفتيش مختلفة حيث تم تسجيله؛

- سيطلب تعويض الضرائب ذات المستويات المختلفة (على سبيل المثال، الضريبة الفيدرالية مقابل الضريبة الإقليمية، أو العكس)؛

- تطلب إعادة المبالغ الزائدة، ولكن لديها متأخرات في الضرائب، وكذلك متأخرات العقوبات والغرامات؛

- غاب عن الموعد النهائي لتقديم الطلب.

ولكن إذا قدمت الشركة طلبًا بأي شكل من الأشكال، فلا يحق للسلطات الضريبية رفض قبوله. بعد كل شيء، لا يتطلب قانون الضرائب تقديم طلب بدقة في النموذج المحدد (المادتان 78 و 79 من قانون الضرائب في الاتحاد الروسي). لكن المفتشين ما زالوا يوصون باستخدام نموذج معتمد من قبل دائرة الضرائب الفيدرالية.

عادة، يتم تقديم طلب استرداد مبلغ الضريبة الزائدة بعد انتهاء فترات تقديم التقارير الضريبية والتحويلات، عندما يتبين، نتيجة لإعادة التحقق من المبالغ المرسلة إلى مكتب الضرائب، أن لسبب ما حدثت دفعة زائدة.

الملفات

مجموعة متنوعة من الظروف يمكن أن تؤدي إلى دفع الضريبة الزائدة. في أغلب الأحيان، تكون هذه أخطاء تافهة عند إعداد المستندات التي يرتكبها محاسبو الشركة ومفتشو الضرائب أنفسهم. على سبيل المثال، يتم تحديد معدلات الضريبة الحالية بشكل غير صحيح، ولا يتم تطبيق المزايا، ولا يتم أخذ جميع القيم الضرورية في الاعتبار عند حساب القاعدة الضريبية، وما إلى ذلك.

يحدث أن تقوم السلطات الضريبية بشطب الضرائب مرتين - ويحدث هذا عادةً إذا كان لدى كيان قانوني واحد عدة حسابات. قد تكون هناك أيضًا حالات يحدث فيها دفع ضرائب زائدة نتيجة للمدفوعات المقدمة في الوقت المحدد.

وفي كل الأحوال، وبغض النظر عن السبب الذي أدى إلى دفع الضريبة الزائدة، فإن القانون ينص على إمكانية إعادة المبلغ المدفوع الزائد عن ما هو ضروري. للقيام بذلك، تحتاج فقط إلى تقديم طلب مناسب إلى مكتب الضرائب الإقليمي.

المواعيد النهائية لاسترداد الضريبة الزائدةمن الواضح أن هناك فترة زمنية محدودة لتقديم طلب استرداد الضريبة الزائدة: ثلاث سنوات.

إذا تم اكتشاف حقيقة الدفع الزائد لاحقًا أو لم يتمكن دافع الضرائب لسبب ما من التقدم بطلب استرداد الأموال خلال هذه الفترة، فلن يكون من الممكن فعل أي شيء في المستقبل.

إذا تم تقديم الطلب في الوقت المحدد ووفقًا لجميع القواعد، ولم يكن لدى مأمورية الضرائب أي أسئلة ووافق على طلب دافع الضريبة، فيجب استرداد المبلغ في موعد لا يتجاوز شهر بعد تقديم الطلب.

إذا لم تكتب طلب العودةفي حالة عدم وجود شرط لاسترداد الضريبة المدفوعة بالزيادة، يحق لمفتشي الضرائب إجراء مقاصة لهذا المبلغ مع مدفوعات الضرائب المستقبلية لدافعي الضرائب أو تغطية أي من متأخراتهم وعقوباتهم وغراماتهم بها.

هناك حالات يتم فيها استلام الطلب بعد أن تكون السلطات الضريبية قد تخلصت بالفعل من الأموال الزائدة - في مثل هذه الحالات، سيتم إرجاع الفرق بين المتأخرات المغطاة (العقوبات والغرامات) والمبلغ المدفوع الزائد فقط إلى حساب دافعي الضرائب.

إجراء العودةعلى سبيل المثال، إذا كان هناك رقابة من جانب محاسب الشركة، وتم اكتشافها لاحقًا، فيجب إعداد إقرار محدث وتقديمه إلى السلطات الضريبية. أو يمكنك ببساطة إعداد تقرير تسوية مع مكتب الضرائب - إذا كشف عن دفع مبالغ زائدة، فلن تحتاج بعد الآن إلى تقديم "توضيح".

في بعض الأحيان يتم الكشف عن حقيقة الدفع الزائد للضرائب نتيجة لذلك - في هذه الحالة، يرسل مكتب الضرائب إشعارًا كتابيًا إلى المنظمة.

في بعض الأحيان، بحثا عن الحقيقة، يضطر دافعو الضرائب إلى الذهاب إلى المحكمة، ولكن كقاعدة عامة، يكون هذا هو الملاذ الأخير. ومع ذلك، إذا تم إثبات حقيقة الدفع الزائد للضريبة في المحكمة، فسيكون ذلك أيضًا بمثابة الأساس لاسترداد الأموال.

يتعين على مسؤولي الضرائب النظر في الطلب في غضون 10 أيام من استلامه.

كيفية تقديم الطلبيحق لدافع الضرائب تقديم الطلب إلى السلطات الضريبية بأي طريقة مناسبة:

- شخصيا،

- من خلال ممثل (إذا كان هناك توكيل مناسب)،

- عن طريق وسائل الاتصال الإلكترونية،

- عبر البريد الروسي بالبريد المسجل مع إقرار بالتسليم.

يجب إكمال الطلب وفقًا لنموذج خاص تم تطويره واعتماده من قبل دائرة الضرائب الفيدرالية. عند ملء النموذج، يجب عليك الالتزام بمعايير معينة.

من الأفضل الكتابة بأحرف كبيرة في المستند بحيث تكون جميع المعلومات واضحة قدر الإمكان، بينما يجب أن تحاول تجنب عدم الدقة والأخطاء، وإذا حدثت فمن الأفضل عدم تصحيحها، بل كتابة جديد طلب.

يتم تحرير الوثيقة من نسختين، واحدة منها، بعد التصديق عليها من قبل المفتش، تبقى في يد دافع الضرائب، والثانية يتم تحويلها إلى مكتب الضرائب.

نموذج طلب استرداد الضريبة الزائدةأولا، في الجزء العلوي الأيمن من الوثيقة، يتم الإشارة إلى معلومات حول المرسل إليه التطبيق ومؤلفه. وفيما يلي اسم ورقم الخدمة الضريبية المحددة، بالإضافة إلى معلومات حول دافع الضرائب:

- اللقب - الاسم الأول - الأبوي،

- عنوان الإقامة (حسب جواز السفر)

- ورقم هاتف للتواصل (في حالة حاجة موظف الضرائب إلى أي توضيح).

يتعلق الجزء الرئيسي من الوثيقة بالضرائب الزائدة.

- اسم البنك الذي يخدم الحساب ،

- مراسله يفحص،

- رقم الحساب الجاري لدافع الضرائب.

تحتوي هذه المادة على نموذج الطلب الحالي لاسترداد الضريبة الزائدة وعينة عن كيفية تعبئته.

سيجد القارئ أيضًا في هذا المنشور إجابات على الأسئلة المهمة. متى تحتاج إلى تقديم طلب لاسترداد الضريبة الزائدة في عام 2019؟ ما هو نموذج الوثيقة المناسب حاليًا؟ من أي تاريخ يجب استخدام نموذج طلب الإرجاع الجديد؟ متى يمكن استرداد الضرائب الزائدة؟

ميزات استرداد المبالغ الزائدة عن الضرائبنلاحظ على الفور أنه من الممكن إرجاع مبلغ الضريبة الزائدة إلى الميزانية، ولكن هناك بعض الفروق الدقيقة في إجراء استرداد الأموال، والتي يجب عليك التعرف عليها مقدما. على وجه الخصوص، تعتمد تفاصيل إجراءات استرداد الضريبة الزائدة على سبب الدفع الزائد من قبل رجل أعمال فردي أو منظمة وطريقة الاسترداد. هناك ثلاثة خيارات:

1. قام رجل أعمال أو منظمة فردية بدفع مبلغ زائد من الضرائب إلى الميزانية ويريد تعويضه مقابل الضرائب أو المتأخرات المستقبلية.

2. قام رجل أعمال أو مؤسسة فردية بدفع مبلغ زائد من الضريبة ويريد إعادته إلى حسابه الشخصي أو الجاري.

3. قامت دائرة الضرائب الفيدرالية بجمع مبلغ زائد من الضرائب من رجل أعمال فردي أو مؤسسة ويريدون إما إعادته أو تعويضه.

ستنظر المقالة في حالة إعادة مدفوعات الضرائب الزائدة من قبل رجل أعمال فردي أو منظمة إلى الحساب الجاري في عام 2019.

كيف يمكنني معرفة الدفع الزائد للضرائب؟يمكن لكل من رواد الأعمال والمنظمات الفردية، بالإضافة إلى خدمة الضرائب الفيدرالية، معرفة ما إذا كان هناك دفع زائد للضرائب. إذا كانت دائرة الضرائب الفيدرالية هي أول من اكتشف الدفع الزائد للضرائب، ففي غضون عشرة أيام عمل، يقوم مسؤولو الضرائب، على أساس البند 3 من الفن. 78 من قانون الضرائب للاتحاد الروسي ملزم بإخطار دافعي الضرائب بالدفع الزائد كتابيًا (تمت الموافقة عليه بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 14 فبراير 2017 رقم MMV-7-8 /182).

عندما تعلن منظمة أو رجل أعمال بشكل مستقل عن حدوث مبالغ زائدة مدفوعة، في هذه الحالة قد تطلب دائرة الضرائب الفيدرالية تقديم المستندات اللازمة لتأكيد الدفع الزائد.

بالإضافة إلى ذلك، يمكنك معرفة المزيد عن المدفوعات الزائدة للضرائب من خلال التسوية مع دائرة الضرائب الفيدرالية. وبالتالي، إذا علمت المنظمة بوجود دفع زائد لأي ضريبة (قد يكون هذا النظام الضريبي المبسط، أو UTII، أو ضريبة الدخل الشخصي أو ضريبة القيمة المضافة)، فإنها تحتاج إلى تقديم طلب لاسترداد مبلغ الضريبة الزائدة في النموذج المعتمد من قبل دائرة الضرائب الفيدرالية.

يحدد تشريع الاتحاد الروسي الشروط التي يمكن خلالها استرداد الضرائب أو الاشتراكات الزائدة:

- إذا قام رجل أعمال فردي أو شركة ذات مسؤولية محدودة بدفع مبالغ زائدة عن الميزانية، فيمكنك تقديم طلب لاسترداد مبلغ الضريبة أو المساهمة الزائدة في غضون ثلاث سنوات من تاريخ إجراء هذه الدفعة؛

- إذا تم شطب الأموال عن طريق الخطأ من قبل دائرة الضرائب الفيدرالية، فإن الموعد النهائي لتقديم الطلب يكون أقصر - خلال شهر واحد من تاريخ علم دافعي الضرائب بذلك.

إذا فاتك الموعد النهائي لمدة شهر، فلا يمكن حل المشكلة إلا عن طريق تقديم دعوى إلى محكمة التحكيم. مدة تقديم المطالبة هي ثلاث سنوات. يتم احتساب بداية الفترة من اليوم الذي علم فيه دافع الضريبة بالتحصيل القسري للضريبة. وفي الواقع، هذا هو التاريخ الذي يتم فيه شطب الأموال من حساب المنظمة.

طلب استرداد الضريبة الزائدة لعام 2019من أجل إعادة المدفوعات الزائدة للضريبة إلى الحساب الجاري للمنظمة، على أساس البند 6 من الفن. 78 من قانون الضرائب في الاتحاد الروسي، يجب تقديم طلب إلى دائرة الضرائب الفيدرالية. تمت الموافقة على شكل الوثيقة بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 14 فبراير 2017 رقم MMV-7-8 /182.

يرجى ملاحظة أن نموذج الطلب ينطبق اعتبارًا من 31 مارس 2017. يمكن العثور على النموذج الجديد على الموقع الرسمي لدائرة الضرائب الفيدرالية “Nalog.ru”

يتكون طلب استرداد الضريبة من ثلاث أوراق. ويتم تعبئتها بكتابة كل رقم وحرف في خلية منفصلة.

في الورقة 1 أشير إلى:

- اسم المنظمة أو رجل الأعمال الفردي؛

- BCC للضريبة مع الدفع الزائد، بما في ذلك فترة حدوثها؛

- كمية وعدد أوراق وثائق الطلب.

في الورقة 2، قم بالإشارة إلى تفاصيل الحساب: الاسم والرقم والبنك. إذا تم الإرجاع بواسطة فرد، فسوف تحتاج إلى ملء الورقة الثالثة من الطلب.

يجب أن يؤخذ في الاعتبار أنه سيكون من الممكن إعادة المدفوعات الزائدة ليس فقط للضرائب، ولكن أيضًا للمساهمات (المعاشات التقاعدية والإعاقة الطبية والمؤقتة وفيما يتعلق بالأمومة). ترجع التغييرات إلى حقيقة أنه اعتبارًا من عام 2017، يتم تنفيذ إدارة الاشتراكات من قبل موظفي خدمة الضرائب.

ملحوظة. وفقًا للفقرة 6 من المادة 78 من قانون الضرائب للاتحاد الروسي، فإن استرداد مبلغ الضريبة الزائدة لدافعي الضرائب، إذا كان لديه متأخرات على الضرائب والعقوبات والغرامات الأخرى، لا يتم إلا بعد مبلغ الضريبة الزائدة يتم تعويضه عن المتأخرات.

يمكنك تنزيل نموذج طلب لاسترداد الضريبة في عام 2019 باستخدام هذا الزر:

يمكنك تنزيل نموذج طلب استرداد الضريبة لعام 2019 باستخدام هذا الزر:

مكان وطرق تقديم الطلب وموعد استرداد الضريبة في عام 2019بناءً على الفقرتين 6 و7 من الفن. 78 من قانون الضرائب للاتحاد الروسي، يمكنك التقدم بطلب استرداد الأموال في غضون ثلاث سنوات من تاريخ دفع مبلغ الضريبة الزائد.

يجب تقديم الطلب إلى دائرة الضرائب الفيدرالية بإحدى الطرق التالية:

- على ورقة؛

- في شكل إلكتروني (مع توقيع مؤهل معزز عبر قنوات الاتصال بالتنسيق المعتمد).

في الختام، نضيف أن الخدمة الضريبية، على أساس البند 6 من الفن. 78 من قانون الضرائب في الاتحاد الروسي ملزم بإعادة الضريبة الزائدة في غضون شهر واحد من اليوم الذي تلقى فيه طلبًا من رجل أعمال أو منظمة فردية. في البداية، في غضون 10 أيام من تاريخ استلام طلب دافعي الضرائب لاسترداد الأموال، تلتزم دائرة الضرائب الفيدرالية باتخاذ قرار بشأن استرداد مبلغ الضريبة الزائدة أو رفض استرداد الأموال. ثم، خلال 5 أيام من تاريخ قرار إعادة الأموال أو الرفض، تلتزم دائرة الضرائب الفيدرالية بإبلاغ دافعي الضرائب بقرارها.

في عام 2019، تغيرت المستندات التي يجب على الكيانات القانونية والأفراد استخدامها لتعويض وإرجاع المدفوعات الزائدة من الضرائب. دعونا نلقي نظرة على الشكل الذي يبدو عليه الآن نموذج طلب تعويض الدفع الزائد للضريبة وكيفية ملء هذا المستند بشكل صحيح.

تمت الموافقة على نماذج الطلبات المستخدمة لتعويض وإرجاع مبالغ الضرائب (المحصلة) الزائدة عن الحاجة والرسوم وأقساط التأمين والعقوبات والغرامات بموجب أمر صادر عن دائرة الضرائب الفيدرالية بتاريخ 14 فبراير 2017 رقم MMV-7-8/. وينبغي استخدامها من قبل كل من الأفراد والكيانات القانونية. ولكن منذ عام 2019، تم إجراء تغييرات صغيرة على أمر خدمة الضرائب الفيدرالية، والتي يجب تذكرها.

متى ستكون هناك حاجة إلى نماذج جديدة؟وفقًا للمادة 78 من قانون الضرائب في الاتحاد الروسي، يمكن لدافعي الضرائب الذين دفعوا مبالغ زائدة التصرف في المبالغ الزائدة بطرق مختلفة:

- مقاصتها كمدفوعات مستقبلية؛

- سداد المتأخرات على المدفوعات الإلزامية الأخرى ؛

- تخفيض الديون أو إلغاؤها بالكامل من خلال العقوبات والغرامات على الجرائم؛

- المطالبة باسترداد الأموال.

تنطبق هذه القواعد على جميع الرسوم والضرائب المقدمة في الاتحاد الروسي، بما في ذلك رسوم الدولة (مع بعض الميزات المدرجة في المادة 333.40 من قانون الضرائب للاتحاد الروسي)، وضريبة القيمة المضافة، والمدفوعات المقدمة. ومع ذلك، يجب أن تفهم أن خدمة الضرائب لن تقوم بإرجاع أو تعويض المبلغ المدفوع الزائد مقابل الدفعات المستقبلية حتى يتم سداد الدين.

نموذج طلب لتعويض الضريبة الزائدةإذا قرر دافع الضرائب إعادة تخصيص أمواله، فعليه كتابة طلب تعويض ضريبي. يتم تقديم نموذج هذه الوثيقة بترتيب دائرة الضرائب الفيدرالية بتاريخ الملحق رقم 9. يمكنك تنزيله في أسفل الصفحة.

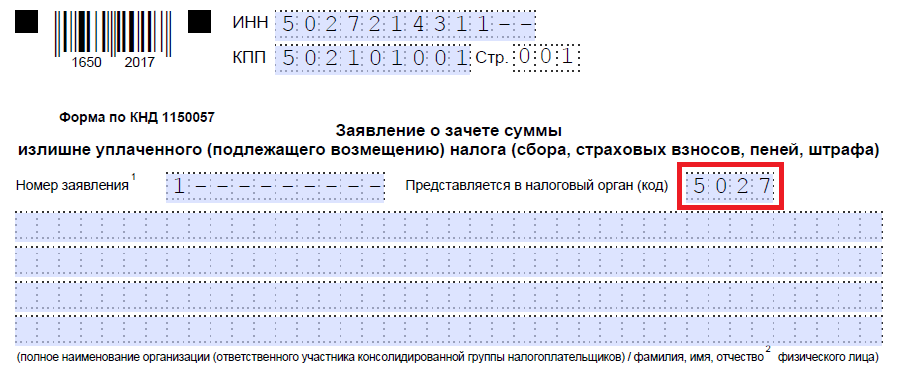

كيفية ملء مثل هذا المستندلنفترض أن شركة Kolosok LLC قدمت إقرار ضريبة النقل لعام 2018، ولكن عند الدفع ارتكبت خطأً، حيث دفعت 3112 روبلًا أكثر. تتقدم المنظمة بطلب إلى دائرة الضرائب الفيدرالية بين المقاطعات وتطلب الحصول على ائتمان لدفع الضرائب الزائدة؛ تكتب من أجل إضافة المبلغ المدفوع الزائد إلى مدفوعات ضريبة ممتلكات الشركة القادمة. دعونا نلقي نظرة على ملء مثل هذا المستند خطوة بخطوة.

الخطوة 1. تقليديا، ينبغي الإشارة إلى TIN وKPP في الأعلى. يتكون الرقم التعريفي لصاحب المشروع الفردي من 12 رقمًا، لذلك يجب ألا تكون هناك خلايا فارغة. تقوم المؤسسات بإدخال 10 أرقام فقط في الحقول المناسبة، وتضع شرطات في الرقمين المتبقيين. عند ملء السطر المخصص لنقطة التفتيش، يجب على المتقدمين التصرف بنفس الطريقة: إذا كانت هناك أرقام، أدخلها، إذا لم يكن الأمر كذلك، ضع شرطات.

الخطوة الثانية. أدخل رقم الطلب. هنا قاموا بتدوين عدد المرات التي تقدموا فيها للاختبار في العام الحالي. لا تنس الشرطات إذا كان عدد الأرقام التي سيتم إدخالها أقل من عدد الخلايا.

الخطوة 3. أدخل رمز مصلحة الضرائب حيث سيتم إرسال الطلب. يجب أن يكون هذا بمثابة تفتيش لدائرة الضرائب الفيدرالية في مكان تسجيل رجل الأعمال الفردي أو المنظمة. في مجموعة موحدة من دافعي الضرائب، يجب على العضو المسؤول في هذه المجموعة أن يطلب ائتمانًا للدفع الزائد لضريبة الدخل.

الخطوة 4. نكتب الاسم الكامل للمنظمة المتقدمة، على سبيل المثال، شركة ذات مسؤولية محدودة "Kolosok". املأ الخلايا المتبقية بالشرطات. لا ينبغي ترك أي منهم فارغا. عند ملء هذا الحقل من قبل رجل أعمال فردي، يجب عليه الإشارة إلى اسمه الأخير واسمه الأول واسم عائلته، إن وجد. بالإضافة إلى ذلك، ينبغي الإشارة إلى حالة مقدم الطلب، الذي يتقدم بطلبه، وفقا للتعليمات:

- دافع الضرائب - الرمز "1" ؛

- دافع الرسوم - الرمز "2" ؛

- دافع أقساط التأمين - الرمز "3" ؛

- وكيل الضرائب - الرمز "4".

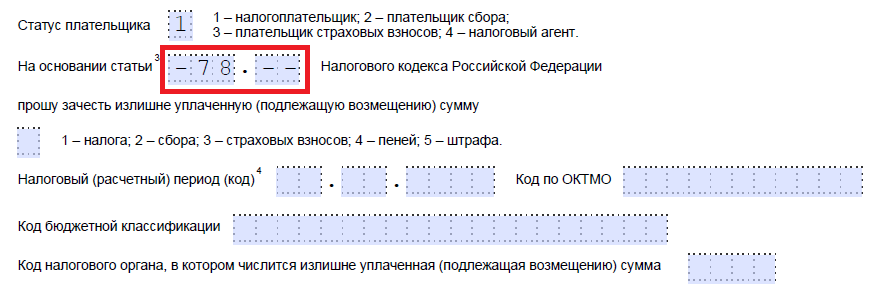

الخطوة 5. نشير إلى مادة قانون الضرائب للاتحاد الروسي، والتي يمكن على أساسها إجراء التعويض. سيعتمد ذلك على الدفعة التي تم دفعها بشكل زائد. تركت دائرة الضرائب الفيدرالية 5 خلايا للإشارة إلى مقالة محددة. إذا لم تكن هناك حاجة إلى بعضها، فيجب إضافة شرطات. فيما يلي خيارات ملء هذا الحقل:

- - لتعويض أو إعادة المبالغ الزائدة من الرسوم وأقساط التأمين والعقوبات والغرامات؛

- - لإعادة المبالغ الزائدة؛

- - لاسترداد ضريبة القيمة المضافة؛

- - إرجاع المبالغ الزائدة عن الضريبة الانتقائية؛

- - لاسترداد أو تعويض واجب الدولة.

الخطوة 6. نكتب سبب الدفع الزائد بالضبط - الضرائب والرسوم وأقساط التأمين والعقوبات والغرامات.

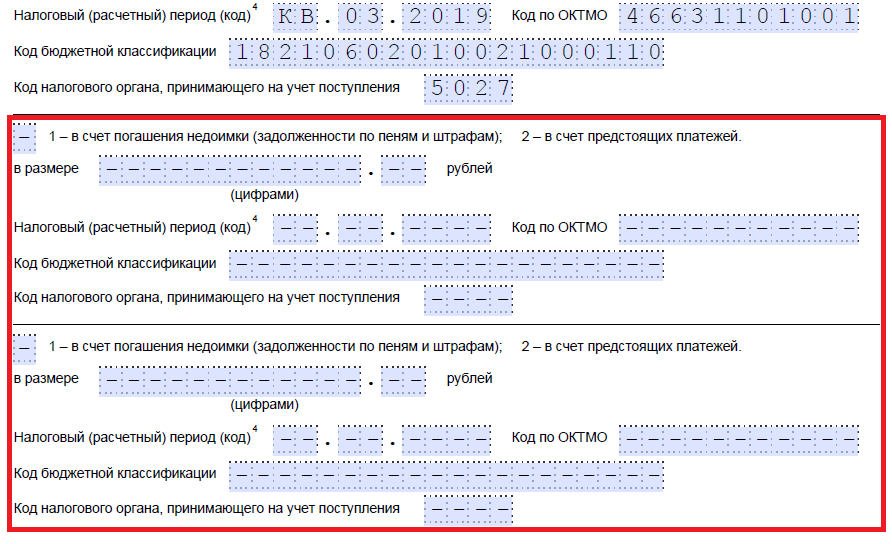

الخطوة 7. يحدد مقدم الطلب الفترة التي حدث فيها الدفع الزائد. قدم المطورون 10 أماكن مألوفة للإشارة إلى الكود، منها نقطتان. يمكن ملء أول اثنين منهم بأحد الخيارات التالية:

- مرض التصلب العصبي المتعدد - شهريا؛

- كيلوفولت - ربع سنوي؛

- PL - ستة أشهر؛

- جي دي - سنوي.

ستعتمد القيم المحددة على الفترة المشمولة بالتقرير المنصوص عليها في القانون للدفعة التي تم التخطيط لها.

في المعارف الرابعة والخامسة يتم تحديد فترة التقرير:

- إذا تمت الموافقة على دفع فترة زمنية للفوترة الشهرية، فأدخل القيمة الرقمية للشهر (من 01 إلى 12) في الأعمدة المقدمة؛

- إذا كانت ربع سنوية، فاذكر قيمة الربع (من 01 إلى 04)؛

- بالنسبة للمدفوعات ذات فترة التقرير نصف السنوية، أدخل القيم 01 أو 02، اعتمادًا على الفترة نصف السنوية؛

- بالنسبة للرسوم السنوية، يتم توفير قيم صفرية، أي أنه يجب إدخال "0" في كلتا الخليتين.

الأماكن الأربعة الأخيرة المألوفة مخصصة للإشارة إلى سنة معينة، على سبيل المثال 2019.

بدلاً من التركيبات الأبجدية الرقمية، يمكن تسجيل تاريخ محدد، على سبيل المثال 25/01/2019. يُسمح بمثل هذا الإدخال إذا نص التشريع على تاريخ محدد لدفع الرسم أو تقديم الإقرار.

أمثلة على ملء فترة الفاتورة: "MS.02.2019"، "KV.03.2019"، "PL.01.2019"، "GD.00.2019"، "04.05.2019".

الخطوة 8. أدخل رمز OKTMO. إذا كنت لا تعرفه أو نسيته، فيمكنك الاتصال بخدمة الضرائب الفيدرالية في مكان التسجيل أو الذهاب إلى nalog.ru لمعرفة الرمز المطلوب باسم البلدية.

الخطوة 9. نقوم بإدخال KBK بدقة لدفع الدفعة المقابلة باستخدام أمر وزارة المالية الروسية بتاريخ 08/06/2018 N 132n. يمكنك أيضًا معرفة الرمز باستخدام موقع ويب خدمة الضرائب الفيدرالية أو الاطلاع عليه في أمر دفع تم إكماله مسبقًا.

الخطوة 10. نوضح إلى أي دائرة الضرائب الفيدرالية تم تحويل الأموال الزائدة.

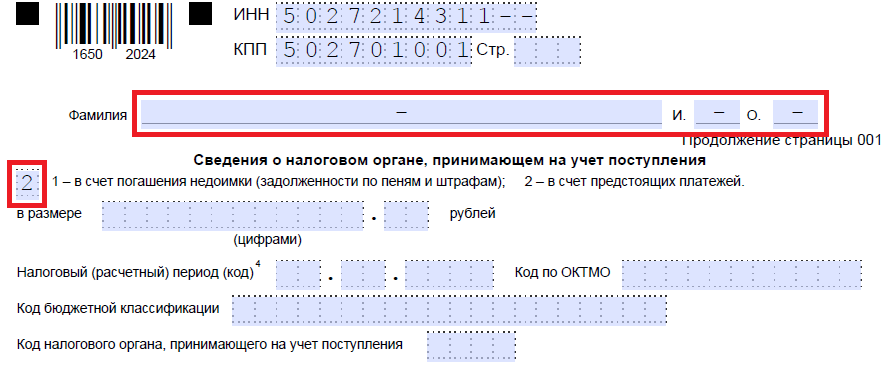

الخطوة 11. في الورقة الأولى، يبقى ملء عدد الأوراق التي تم تقديم الطلب عليها وعدد أوراق المستندات الداعمة المرفقة، بالإضافة إلى الإشارة إلى معلومات حول مقدم الطلب نفسه. نوصي بترك هذين القسمين الصغيرين لوقت لاحق.

دعونا نواصل ملء الورقة الثانية. في الحقل الأول حيث تحتاج إلى الإشارة إلى اسمك الأخير واسمك الأول واسم العائلة، ضع شرطات. نشير أدناه إلى ما يجب القيام به مع الدفع الزائد - سداد الديون أو ترك الأموال للمدفوعات القادمة.

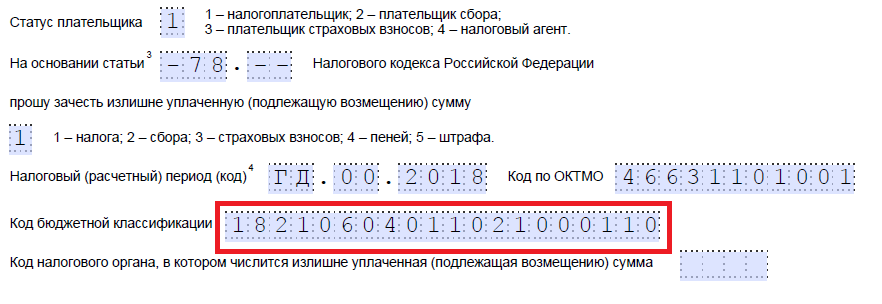

الخطوة 12. نكتب المبلغ المحدد الذي يريد مقدم الطلب تعويضه. يشار إليه بالأرقام، دون فك تشفير النص.

الخطوة 13. نقوم بملء فترة الدفع التي نخطط لتعويضها. في حالتنا، تكون ضريبة ممتلكات الشركات ربع سنوية، لذلك ندخل الربع الذي يجب أن تذهب فيه المدفوعات الزائدة.

الخطوة 14. قم بكتابة رمز OKTMO مرة أخرى. كقاعدة عامة، يتم تكرارها.

الخطوة 15. نحدد KBK لتحويل الأموال، والتي سيذهب إليها المبلغ الزائد. تختلف ضرائبنا عن KBK السابقة، نظرًا لاختلاف الضرائب. إذا تم توجيه الدفعة الزائدة نحو الدفعات المستقبلية لنفس الرسوم، فإن شهادات النسخ المخفية (BCCs) هي نفسها. ويستثنى من ذلك إذا تم تغيير الرموز مسبقاً بقرار من وزارة المالية. دعونا نتذكر أيضًا أنه يمكن إجراء الإزاحات وفقًا لقواعد معينة: يجب أن تنتمي إلى نفس النوع: اتحادي أو إقليمي أو محلي. على سبيل المثال، ليس من الممكن تعويض الجزء الفيدرالي من ضريبة الدخل مقابل مدفوعات الضرائب التجارية القادمة.

الخطوة 16. عادةً ما يتم تكرار رمز خدمة الضرائب الفيدرالية، التي تقبل الإيصالات.

الخطوة 17. نظرًا لعدم وجود أي مدفوعات زائدة، في مثالنا لم يتم ملء الأسطر التالية. يمكنك وضع مسافات هناك. كما أن المنظمات وأصحاب المشاريع الفردية لا يملأون الورقة الثالثة. إنه مخصص للأفراد غير المسجلين كرجال أعمال فرديين والذين لم يشيروا إلى رقم التعريف الضريبي (TIN) الخاص بهم.

الخطوة 18. ارجع إلى الورقة الأولى وأدخل عدد الصفحات والمرفقات. يشير المتقدمون إلى البيانات ذات الصلة في الحقول المقدمة.

الخطوة 19. يجب ألا يسبب الجزء الأخير من الطلب أي مشاكل عند ملئه. هنا تحتاج إلى توضيح من يقدم الاستئناف ومتى، بالإضافة إلى الإشارة إلى رقم هاتف جهة الاتصال. يظل الجانب الأيمن فارغًا: فهو مخصص لعلامات مفتشي دائرة الضرائب الفيدرالية.

إذا قرر رجل الأعمال (الشركة) إعادة مبلغ الدفع الزائد، فيجب عليه استخدام نموذج آخر من أمر دائرة الضرائب الفيدرالية بتاريخ 14 فبراير 2017 رقم MMV-7-8/، المقترح في الملحق رقم 8. وهو يحتوي على نموذج لاسترجاع المبلغ الزائد .

قواعد ملء هذا المستند هي نفسها تقريبًا. ولذلك، فإننا لن ننظر فيها بالتفصيل، ولكن سنقدم مثالا على وثيقة مكتملة. لنفترض أن شركة Kolosok LLC دفعت ضريبة القيمة المضافة الزائدة عن الربع الأول من عام 2019 بمبلغ 15732 روبل وتريد الآن إعادتها. هذا هو الشكل الذي سيبدو عليه الاستئناف المقدم من رئيس شركة ذات مسؤولية محدودة.

متى وكيف يتم تقديم الاستئنافوفقًا للمادة 78 من قانون الضرائب للاتحاد الروسي، يمكنك تقديم طلب للتعويض واسترداد الأموال في غضون 3 سنوات من تاريخ دفع الرسوم. هناك ثلاث طرق لتسليم المستندات:

- شخصيا؛

- عن طريق البريد برسالة قيمة مع جرد؛

- في شكل إلكتروني عبر قنوات الاتصال أو من خلال حساب شخصي.

وبعد تلقي مثل هذا الطلب، تقرر مصلحة الضرائب ما إذا كانت ستلبيه أم لا. تقوم الخدمة بإخطار رائد الأعمال بقرارها خلال 10 أيام من تاريخ استلام الطلب. كقاعدة عامة، إذا جاءت المبادرة من منظمة أو رجل أعمال فردي، فإن دائرة الضرائب الفيدرالية تقوم بتسوية الحسابات. إذا اكتشف المفتش نفسه الدفع الزائد، فقد يتم رفض التسوية. لا يُعفى صاحب المشروع من التزام تقديم الطلب.

- دعاء الصباح بالتوفيق دعاء الصباح القوي بالتوفيق في كل شيء

- طقوس وطقوس لإزالة اللعنة

- كيف تصنع دمية الفودو وفيم تستخدم ما اسم دمية الفودو؟

- دمى الفودو دمية الفودو ماذا تعني

- السحر الأسود للرونية السحر الأسود والرونية الضرر الرئيسي

- السحر الأسود للرونية الرونية هي واحدة من السحر الأسود

- ما هي الطقوس التي ستساعد في عودة الزوجة إلى الأسرة؟

- كيف تعيد زوجتك بسرعة إلى الأسرة بالصلاة

- مؤامرة لإعادة الزوجة إلى زوجها

- التأمل الديناميكي أوشو

- أليكسي - معنى الاسم والأصل والخصائص والأبراج

- كيفية إنشاء ركن للأطفال في مكتبة الأطفال: توصيات وتبادل الخبرات ركن القارئ في مكتبة الأطفال

- عالم دلك. دكتور هو وداليكس. الخلق والدخول في الثقافة الشعبية

- ما هو غاز الضحك: أكسيد النيتروز

- أساسيات الهندسة الكهربائية النظرية للمبتدئين

- تحولت المأساة إلى انتصار

- كم تبلغ تكلفة إيثار الأغنياء؟

- "حتى لا تعرف الحزن والحظ"

- المساعدة بالمال من الأغنياء

- دعاء الصباح بالتوفيق دعاء الصباح بالتوفيق في العمل