بهره دارایی های ثابت. USN: کسب دارایی های ثابت به هزینه وجوه قرض گرفته شده (E. Sukhanova). انعکاس در حسابداری

مالی یادآور شد: در حسابداری مالیاتی، بهره وام های دریافتی برای تملک (ساخت، تکمیل، مقاوم سازی، بازسازی) یک دارایی ثابت هزینه اولیه آن را افزایش نمی دهد. چنین هزینه هایی به عنوان هزینه های غیر عملیاتی طبقه بندی می شوند (نامه خدمات مالیاتی فدرال روسیه مورخ 29 سپتامبر 2014 شماره GD-4-3 / 19855).

حسابداری مالیاتی

جایگاه مسئولان امر جدیدی نیست. درست است، خدمات مالیاتی فدرال روسیه قبلاً نظر خود را در مورد این موضوع بیان نکرد، اما وزارت دارایی روسیه توضیحات بسیار زیادی را صادر کرد. نمونه آن نامه های 28 ژوئن 2013 شماره 03-03-06/1/24671 مورخ 26 آوریل 2013 شماره 03-03-06/1/14650 مورخ 15 آذر 1390 شماره 03-03 - 06/1/808، 5 جولای 2011 شماره 03-03-06/1/398.

بنابراین، در نامه ای به تاریخ 23 دسامبر 2009 به شماره 03-03-06 / 1/682، وزارت دارایی روسیه متذکر شد که سود وام های بانکی (وام ها) در هزینه اولیه اموال مستهلک شده مدرن گنجانده نشده است. شامل هزینه های غیر عملیاتی می شوند. از یک طرف، این رویکرد به شما امکان می دهد تا به سرعت مبالغ را به عنوان هزینه حذف کنید، از سوی دیگر، ممکن است مغایرت با حسابداری وجود داشته باشد.

مالیات بر درآمد

مخارج به صورت سود تعهدات بدهی از هر نوع در هزینه های غیر عملیاتی گنجانده شده است (فرعی 2، بند 1، ماده 265 قانون مالیات فدراسیون روسیه). ویژگی های نسبت دادن سود به هزینه ها توسط ماده 269 قانون مالیات فدراسیون روسیه تعیین می شود.

در صورتی که نرخ آن از حد تجاوز نکند، بهره وام را می توان به طور کامل در هزینه ها در نظر گرفت (بند 1، 1.1، ماده 269 قانون مالیات فدراسیون روسیه). اگر نرخ بانک از نرخ نهایی بیشتر شود، هزینه ها شامل سود محاسبه شده با نرخ نهایی می شود.

نرخ نهایی به یکی از دو روش تعیین می شود که در سیاست حسابداری ثابت شده است (بند 1، 1.1 ماده 269 قانون مالیات فدراسیون روسیه):

- بر اساس نرخ بازپرداخت بانک مرکزی فدراسیون روسیه (در سال 2014، برای وام های روبلی، 1.8 ضرب می شود، و برای وام های ارز خارجی - 0.8).

- بر اساس میانگین نرخ وام های قابل مقایسه (صدور در همان سه ماهه (ماه)).

در صورتی که هیچ وام قابل مقایسه ای وجود نداشته باشد، نرخ نهایی آن بر اساس نرخ بانک مرکزی فدراسیون روسیه تعیین می شود، حتی اگر معیار مقایسه در سیاست حسابداری ثابت باشد (نامه وزارت دارایی روسیه به تاریخ 5 مه 2010 شماره 03-03-06 / 2/83) . به یاد بیاورید که از 13 سپتامبر 2012 تا به امروز، نرخ تامین مالی مجدد 8.25 درصد است (دستورالعمل بانک روسیه به تاریخ 13 سپتامبر 2012 شماره 2873-U). بنابراین، در سال 2014، حداکثر نرخ بهره برای وام های دریافتی به روبل 14.85 درصد (8.25٪ x 1.8)، و برای وام های ارز خارجی - 6.6 درصد (8.25٪ x 0.8) است.

بهره وام های دریافتی برای بیش از یک وام، بدون توجه به تاریخ پرداخت واقعی آنها، در هزینه های آخرین روز هر ماه استفاده از وام لحاظ می شود (بند 8، ماده 272 قانون مالیات فدراسیون روسیه، نامه وزارت دارایی روسیه به تاریخ 10 آوریل 2014 شماره 03-03 -06/1/16339).

تک ساده شده

بهره پرداخت شده برای اعطای وام و وام و همچنین هزینه های مربوط به پرداخت خدمات ارائه شده توسط بانک ها می تواند به عنوان هزینه در هنگام اعمال "ساده سازی" شناخته شود (فرعی 9، بند 1، ماده 346.16 قانون مالیات روسیه). فدراسیون). مقدار بهره در نظر گرفته شده برای اهداف مالیاتی با قیاس با مالیات بر درآمد تعیین می شود. در عین حال ، آنها در تاریخ پرداخت آنها در نظر گرفته می شوند (بند 2 ماده 346.16 ، بند 1 بند 2 ماده 346.17 قانون مالیات فدراسیون روسیه).

حسابداری

حسابداری بهره وام ها و وام ها توسط PBU 15/2008 "حسابداری هزینه های وام ها و اعتبارات" تنظیم می شود. طبق بندهای 6-8 PBU 15/2008، در حسابداری، بهره وام یا وام دریافتی برای تحصیل یک دارایی ثابت شامل موارد زیر است:

- یا به قیمت اصلی آن؛

- یا سایر هزینه های ماهانه

اولین گزینه حسابداری برای مواردی ارائه می شود که دارایی ثابت به عنوان دارایی سرمایه گذاری شناسایی شود.

دارایی سرمایه گذاری یک شیء دارایی است که آماده سازی آن برای استفاده مورد نظر مستلزم زمان طولانی و هزینه های قابل توجهی برای خرید، ساخت و ساز، ساخت است (بند 7 PBU 15/2008). اینکه چه مدت زمانی هزینه های طولانی و قابل توجه در نظر گرفته می شود، شرکت خودش تصمیم می گیرد و این معیارها را در سیاست حسابداری خود برای اهداف حسابداری تثبیت می کند.

در عین حال، بهره وام (اعتبار) دریافت شده برای کسب (ایجاد) دارایی سرمایه گذاری فقط پس از شروع کار برای خرید، ساخت و ساز، ساخت آن در ارزش آن لحاظ می شود (بند 9 PBU 15/2008).

فرض کنید شرکتی برای ساخت یک ساختمان وام گرفته است.

در این صورت قبل از شروع کار طراحی یا ساخت، سود این وام ماهانه در سایر هزینه ها ثبت می شود. اما پس از شروع کار، سود این وام که از اول ماه بعد از ماه شروع کار تعلق می گیرد، قبلاً در هزینه اولیه ساختمان لحاظ می شود.

سود تعهدی وام یا اعتبار برای تحصیل یک قلم دارایی ثابت که دارایی سرمایه گذاری است در بدهی حساب "سرمایه گذاری ها در" و اعتبار حساب "تسویه وام های کوتاه مدت و استقراض" منعکس می شود. (یا 67 «تسویه وام و وام بلندمدت»).

هنگام تعلق سود وام یا اعتبار برای خرید یک دارایی ثابت که دارایی سرمایه گذاری نیست، در بدهی حساب "سایر درآمدها و هزینه ها" و اعتبار حساب (حساب) ثبت می شود.

در عین حال، اگر شرکت یک تجارت کوچک باشد، ممکن است تمام سود وام ها و استقراض ها را به عنوان بخشی از هزینه های دیگر شامل شود. این روش همچنین در مورد بهره آن دسته از وام ها و وام هایی که برای خرید، ساخت یا ایجاد دارایی های سرمایه گذاری جذب می شوند اعمال می شود (بند 7 PBU 15/2008).

مهم به خاطر سپردن

هزینه های مربوط به تحصیل دارایی های ثابت در بهای تمام شده اولیه آنها منظور می شود. با این حال، سود وام های دریافتی برای خرید ملک در حسابداری مالیاتی به عنوان هزینه های غیر عملیاتی منعکس می شود.

دارایی های ثابت سازمان را می توان نه تنها با هزینه سرمایه شخصی، بلکه وام نیز به دست آورد. ویژگی های انعکاس در 1C از دستیابی به دارایی های ثابت با هزینه وجوه اعتباری را در نظر بگیرید.

یاد خواهید گرفت:

- دریافت وجوه اعتباری چگونه منعکس می شود؟

- در چه مواردی بهره در بهای تمام شده اولیه دارایی های ثابت منظور می شود.

- تعلق سود وام دریافتی چگونه منعکس می شود؟

- چه سندی برای مستندسازی کسب دارایی های ثابت به هزینه وجوه اعتباری استفاده می شود.

- در چه مقطعی مالیات بر ارزش افزوده کسر می شود؟

آموزش گام به گام

بیایید نگاهی به دستورالعمل های گام به گام برای ایجاد یک مثال بیندازیم.

استهلاک در این مثال در نظر گرفته نشده است.

در نظر گرفتن استهلاک (هزینه های فروش) با استفاده از یک مثال

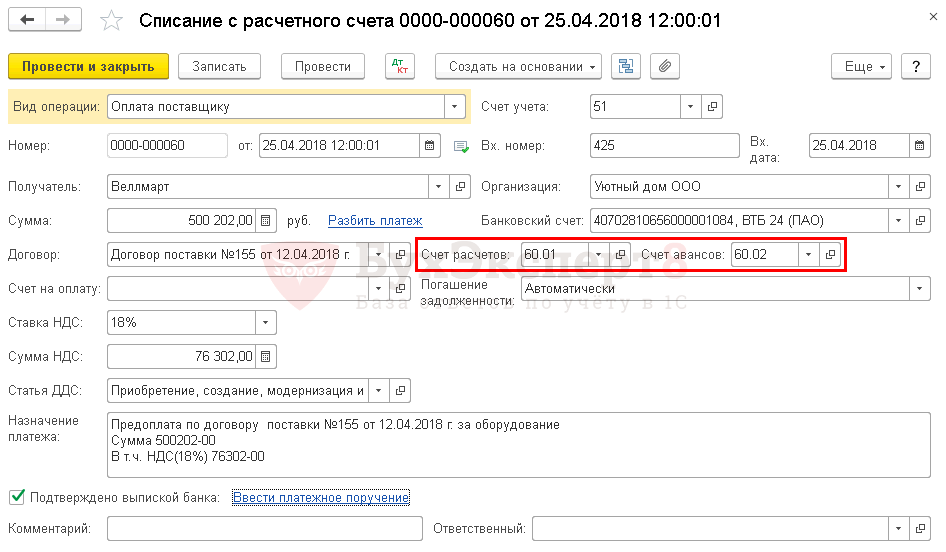

گرفتن وام از بانک

دریافت وجوه تحت یک قرارداد وام اجرا می شود سند رسید به حساب جاری نوع عملیات اخذ وام از بانکدر فصل بانک و صندوق - بانک - صورتحساب بانک - رسید.

- مجموع- مبلغ دریافت شده تحت قرارداد وام، طبق صورت حساب بانکی.

- معاهده- قرارداد وام نوع قرارداد - دیگر.

در مثال ما، تسویه حساب های تحت قرارداد وام به روبل انجام می شود و مدت قرارداد بیش از یک سال نیست. در نتیجه انتخاب چنین توافقی در سند رسید به حساب جاری نصب خودکار:

- حساب تسویه حساب - 66.01 "وام های کوتاه مدت".

ارسال اسناد

سند سیم کشی را ایجاد می کند:

- Dt Kt 66.01 - دریافت وجوه تحت یک قرارداد وام کوتاه مدت.

پیش پرداخت به تامین کننده

انتقال پیش پرداخت به تامین کننده منعکس می شود سند انصراف از حساب جاری نوع عملیات پرداخت به تامین کنندهدر فصل بانک و صندوق - بانک - صورتحساب بانک - برداشت.

در مثال ما، تسویه حساب های تحت قرارداد به روبل انجام می شود. در نتیجه انتخاب چنین توافقی در سند حذف از حساب جاری حساب های فرعی زیر به طور خودکار برای تسویه حساب با تامین کننده تنظیم می شود:

- حساب تسویه حساب - 60.01 "تسویه حساب با تامین کنندگان و پیمانکاران"؛

- پیش حساب - 60.02 "محاسبات پیش پرداخت های صادر شده."

به پر کردن فیلدها توجه کنید:

- مجموع- میزان پرداخت به روبل، طبق صورت حساب بانکی.

ارسال اسناد

سند پست ها را ایجاد می کند:

- Dt 60.02 Kt - پیش پرداخت به تامین کننده منتقل شد.

در صورتی که تامین کننده پیش فاکتوری برای پیش پرداخت صادر کرده باشد، سازمان می تواند از حق کسر مالیات بر ارزش افزوده استفاده کند.

حسابداری سود تعلق گرفته در وام

علاقه منعکس شده است سند معامله وارد شده به صورت دستی نوع معامله تراکنشدر فصل معاملات - حسابداری - معاملات دستی.

در مثال ما، دارایی ثابت یک دارایی سرمایه گذاری نیست، بنابراین، بهره در نظر گرفته می شود:

- در سوابق حسابداری به عنوان بخشی از سایر هزینه های حساب 91.02 "سایر هزینه ها"؛

- در NU به عنوان بخشی از هزینه های غیر عملیاتی.

کنترل

تعلق سود وام توسط بانک انجام می شود، بنابراین حسابدار فقط باید معامله ای را با مقدار سود مشخص از قبل وارد کند. اما باز هم کنترل میزان سود محاسبه شده توسط بانک مطلوب است.

به همین ترتیب می توانید محاسبه میزان سود را در ماه های بعد کنترل کنید.

گزارش نویسی

در اظهارنامه مالیات بر درآمد، میزان بهره تعلق گرفته به عنوان بخشی از هزینه های غیرعملیاتی در برگه 02 پیوست شماره 2 منعکس شده است:

- ص 200 "هزینه های غیر فروش - کل" شامل.

- ص 201 "هزینه های به صورت سود تعهدات بدهی ...".

کسب سیستم عامل

در 1C، دو گزینه برای ثبت کسب و حسابداری برای سیستم عامل وجود دارد:

گزینه استاندارد، که از دو سند استفاده می کند:

- ارسال سیستم عامل - سند رسید (عمل، فاکتور) نوع عملیات تجهیزات ;

- راه اندازی سیستم عامل - سند پذیرش حسابداری سیستم عامل .

نسخه ساده شده، که از یک سند استفاده می کند:

- ارسال و راه اندازی سیستم عامل - سند رسید (عمل، فاکتور) نوع عملیات دارایی های ثابت .

هنگام در نظر گرفتن دارایی های ثابت به دست آمده با هزینه وجوه اعتباری، می توانید هر روشی را انتخاب کنید، اما باید دیگران را نیز در نظر بگیرید. محدودیت های ارائه شده برای نسخه ساده شده.

در مثال ما، هیچ محدودیتی برای استفاده از گزینه ساده وجود ندارد، بنابراین ما پذیرش حسابداری دارایی های ثابت را با استفاده از یک واحد صادر می کنیم.سند رسید (عمل، فاکتور) نوع معامله دارایی های ثابت در فصل دارایی های ثابت و دارایی های نامشهود - دریافت دارایی های ثابت - دریافت دارایی های ثابت.

در سرفصل سند آمده است:

- روش انعکاس هزینه های استهلاک - روش حسابداری بهای تمام شده استهلاک دارایی های ثابت، انتخاب می شود دایرکتوری روش انعکاس هزینه ها.

در مثال ما، هزینه های استهلاک در هزینه های فروش لحاظ می شود، زیرا دارایی های ثابت برای اهداف بازاریابی استفاده می شود. با توجه به اینکه سازمان در زمینه تولید فعالیت می کند، از حساب 44.02 «هزینه های بازرگانی در سازمان های فعال صنعتی و سایر فعالیت های تولیدی» استفاده می شود.

- گروه حسابداری دارایی های ثابت - ماشین ها و تجهیزات.

- مکان سیستم عامل - محل کار سیستم عامل از دایرکتوری Subdivision انتخاب می شود.

- چک باکس انتخاب نشده است: در مثال ما، شی به دست آمده برای نیازهای خود استفاده می شود.

بخش جدول نشان می دهد:

- نکته اصلی - شی OS به دست آمده، که باید در آن ایجاد شود دارایی های ثابت دایرکتوری.

- طول عمر- عمر مفید (SPI) برای شی. در این سند، تنها یک SPI می تواند ایجاد شود - برای NU و BU یکسان.

صورتحساب خودکار در ستون حساب حسابداریو حساب استهلاک بستگی به چک باکس دارد اشیاء برای اجاره در نظر گرفته شده است . از آنجایی که این کادر علامت گذاری نشده است، پس:

- حساب حسابداری 01.01 "دارایی های ثابت در سازمان" تنظیم خواهد شد.

- حساب استهلاک 02.01 "استهلاک دارایی های ثابت ثبت شده در حساب 01" تعیین می شود.

هنگام ارسال یک سند، کارت دارایی ثابت در دایرکتوری دارایی های ثابت به شرح زیر پر خواهد شد. که در آن گروه استهلاک بسته به طول عمر مشخص شده در سند به طور خودکار تعیین می شود.

بقیه اطلاعات کارت سیستم عامل باید به صورت دستی پر شود.

ارسال اسناد

سند پست ها را ایجاد می کند:

- Dt 08.04.2 Kt 60.01 - تشکیل بهای اولیه دارایی.

- Dt 01.01 Ct 08.04.2 - پذیرش دارایی در دارایی های ثابت.

مستندسازی

سازمان باید فرم های اسناد اولیه از جمله سند راه اندازی سیستم عامل و فرم کارت موجودی برای حسابداری بیشتر سیستم عامل را تأیید کند. 1C از قانون انتقال و پذیرش سیستم عامل (OS-1) و کارت موجودی سیستم عامل (OS-6) استفاده می کند.

با کلیک روی دکمه می توان فرم گواهی پذیرش و انتقال OS-1 را چاپ کرد مهر - گواهی پذیرش و انتقال سیستم عامل (OS-1)سند رسید (عمل، فاکتور) .

فرم کارت موجودی سیستم عامل در فرم OS-6 را می توان با کلیک بر روی دکمه چاپ کرد کارت موجودی سیستم عامل (OS-6) در قسمت کارت دارایی ثابت: فهرست راهنماها - دارایی های ثابت و دارایی های نامشهود - دارایی های ثابت.

بهره پرداختی برای استفاده از اعتبار (وام) است.<*> .

سازمان ممکن است اعتبارات (وام) از جمله برای تسویه دارایی های سرمایه گذاری جذب کند.

به ترتیب خاص، سود اعتبارات (وام) دریافتی برای کسب (ایجاد) موارد زیر است:

- دارایی های ثابت (OS)؛

- دارایی های نامشهود (IA)؛

- دارایی سرمایه گذاری (IN).

———————————

<*> مشروط به محدودیت های ایجاد شده برای بهره در تعهدات بدهی (ماده 131-1 قانون مالیات).

توضیحات

در حسابداری:

بهره اعتباری (وام) تعلق گرفته:

- قبل از پذیرش اشیاء برای حسابداری به عنوان دارایی های سرمایه گذاری، هزینه اولیه خود را در حساب 08 "سرمایه گذاری در دارایی های بلند مدت" تشکیل می دهند.

- بعد، - جزو هزینه های فعالیت های مالی منظور می شود و در حساب 91 «سایر درآمدها و هزینه ها» منظور می شود.<*> .

از آنجایی که به ازای هر روز استفاده از وام سود تعلق می گیرد، معتقدیم در تاریخی که موضوع برای حسابداری به عنوان دارایی ثابت، دارایی نامشهود و دارایی نامشهود پذیرفته می شود، میزان سود استفاده از وام تا این روز باید محاسبه شود. و در هزینه این شی گنجانده شده است<*>. به عنوان مثال، بهره وام از 1 ژوئن تا 30 ژوئن تعلق می گیرد. شیء در تاریخ 15 ژوئن برای حسابداری به عنوان دارایی ثابت پذیرفته شد. بهره تعلق گرفته از 1 ژوئن تا 15 ژوئن باید در بهای تمام شده دارایی ثابت لحاظ شود.

هنگام مالیات بر سود:

1) سودی که به حساب 08 تعلق می گیرد و در بهای تمام شده دارایی های ثابت، دارایی های نامشهود و دارایی های نامشهود در زمان تعهدی منظور می شود، هنگام مالیات بر سود در نظر گرفته نمی شود.<*> .

این درصدها را می توان در هنگام مالیات بر سود در هزینه ها به عنوان بخشی از استهلاک تعهدی به روش مقرر در قانون در نظر گرفت.<*> ;

2) سود وام های دریافتی برای کسب دارایی های ثابت، دارایی های نامشهود، IP منعکس شده در حساب 91، هنگام مالیات بر سود به عنوان بخشی از هزینه ها در نظر گرفته می شود.<*> .

در نظر گرفته نشده است هنگام مالیات بر سود، بهره ای که:

- تعلق به وام های معوق (اعتبار)<*> .

- تعلق به وام ها (اعتبارات) مورد استفاده برای خرید دارایی های سرمایه گذاری که در فعالیت های تجاری استفاده نمی شود<*> .

ما معتقدیم که اگر سود وام های معوق (وام ها) در هزینه اولیه اشیاء لحاظ شود، استهلاک چنین اشیایی را می توان به طور کامل به هزینه ها نسبت داد. در نظر گرفته شده استهنگام مالیات بر سود در عین حال، رعایت محدودیت های درج در هزینه های تعیین شده توسط برای استهلاکیعنی: اشیاء باید در فعالیت های تجاری استفاده شوند، در حالی که سیستم عامل در حال کار است<*> .

- تعلق به وام هایی که هستند بدهی کنترل شده <*>. نیاز به حذف آنها از هزینه ها ممکن است در پایان سال برای سازمان ایجاد شود.

برای مقدار هزینه هایی که در حسابداری منعکس می شود، اما هنگام مالیات بر سود در نظر گرفته نمی شود، وجود دارد. تفاوت ثابتو بدهی مالیاتی دائمی مربوط به آن. این تفاوت در حسابداری منعکس نمی شود<*> .

مثال

این سازمان یک وام بانکی به روبل بلاروس به مبلغ 50000 روبل گرفت. برای خرید تجهیزات تولید برای مدت 24 ماه با پرداخت معوق 6 ماهه اصل بدهی.

در ماه سپتامبر، مبلغ 50000 روبل. به حساب سازمان دریافت و در همان ماه به تامین کننده تجهیزات واریز گردید. در مهرماه تجهیزات دریافت و برای حسابداری به عنوان دارایی ثابت پذیرفته شد.

سود وام به میزان (مشروط):

- برای سپتامبر - 415 روبل؛

- برای اکتبر - 420 روبل، از جمله 200 روبل. قبل از پذیرش تجهیزات حسابداری به عنوان دارایی ثابت، 220 روبل تعلق می گیرد. - پس از پذیرش تجهیزات برای حسابداری به عنوان یک سیستم عامل.

| سیم کشی | مقدار، مالش. | محتویات عملیات |

| ورودی ها در سپتامبر | ||

| Dt 51 - Kt 67-1 | 50000 | اعتبار دریافت شده است |

| Dt 60 - Kt 51 | 50000 | منعکس کننده پرداخت به تامین کننده برای تجهیزات |

| Dt 08-1 - Kt 67-3 | 415 | منعکس کننده بهره برای استفاده از وام در ماه سپتامبر |

| ورودی در ماه اکتبر | ||

| Dt 08-1 - Kt 60 | 50000 | منعکس کننده دریافت دارایی های ثابت است |

| Dt 08-1 - Kt 67-3 | 200 | سود منعکس شده برای اکتبر، قبل از پذیرش تجهیزات حسابداری به عنوان دارایی ثابت تعلق می گیرد |

| Dt 01 - Kt 08-1 | 50615 | تجهیزات برای حسابداری به عنوان دارایی ثابت پذیرفته شده و به بهره برداری می رسد (50000 + 415 + 200) |

| Dt 91-4 - Kt 67-3 | 220 | سود منعکس شده برای ماه اکتبر که پس از پذیرش تجهیزات حسابداری به عنوان دارایی ثابت تعلق می گیرد |

در اظهارنامه مالیات بر درآمد علاقه در ترکیب هزینه ها (شاخص خط 2 بخش I) به مبلغ 220 روبل منعکس می شود.

پس از بررسی موضوع به این نتیجه رسیدیم:

در حسابداری، بهره تنها در صورتی در بهای تمام شده دارایی های ثابت منظور می شود که دارایی های ثابت ایجاد شده (اکتسابی) به عنوان دارایی های سرمایه گذاری شناسایی شود (بر اساس معیارهای تعیین شده توسط سازمان). در غیر این صورت، بهره در سایر هزینه های دوره گزارشگری که مربوط به آن است، لحاظ می شود.

در حسابداری مالیاتی، هزینه های غیرعملیاتی به شکل سود تعهدات بدهی در دوره گزارشگری (مالیاتی) که به آن مربوط می شود در نظر گرفته می شود (در هزینه اولیه اموال استهلاک پذیر لحاظ نمی شود).

دلیل نتیجه گیری:

حسابداری

ویژگی های تشکیل در حسابداری و صورت های مالی اطلاعات مربوط به هزینه های مربوط به انجام تعهدات در مورد وام ها و اعتبارات دریافتی (از جمله کالا و تجاری) توسط "حسابداری هزینه های وام ها و اعتبارات" (از این پس -).

بهره قابل پرداخت به وام دهنده (بستانکار) هزینه ای است که با انجام تعهدات مربوط به وام ها و اعتبارات دریافتی (از این پس به عنوان هزینه های استقراض نامیده می شود) است (PBU 15/2008).

هزینه های استقراض در حسابداری و گزارش در دوره گزارشی که به آن مربوط می شود منعکس می شود (PBU 15/2008).

مطابق با PBU 15/2008، هزینه های استقراض به عنوان سایر هزینه ها شناسایی می شود، به استثنای بخشی که باید در بهای تمام شده دارایی سرمایه گذاری لحاظ شود، مگر اینکه در PBU 15/2008 خلاف آن مقرر شده باشد.

بهای تمام شده دارایی سرمایه گذاری شامل سود قابل پرداخت به وام دهنده (بستانکار) است که مستقیماً با تحصیل، ساخت و (یا) ساخت دارایی سرمایه گذاری مرتبط است.

برای اهداف، دارایی سرمایه گذاری به عنوان یک شی از دارایی درک می شود که آماده سازی آن برای استفاده مورد نظر مستلزم زمان طولانی و هزینه های قابل توجهی برای کسب، ساخت و (یا) ساخت است. دارایی های سرمایه گذاری شامل موارد کار در حال انجام و ساخت و ساز در حال انجام است که متعاقباً توسط وام گیرنده و (یا) مشتری (سرمایه گذار، خریدار) به عنوان دارایی های ثابت (از جمله زمین)، دارایی های نامشهود یا سایر غیرجاری برای حسابداری پذیرفته می شود. دارایی های.

افزایش ارزش یک دارایی ثابت با میزان بهره وام های دریافتی (اعتبارات) در حسابداری تنها در صورتی ارائه می شود که این شی به عنوان دارایی سرمایه گذاری طبقه بندی شود. معیارهای خاص برای "زمان طولانی" و "هزینه های قابل توجه" در رویه حسابداری ثابت شده است.

بنابراین، در حسابداری، بهره تنها در صورتی در بهای تمام شده دارایی های ثابت منظور می شود که دارایی های ثابت ایجاد شده (اکتسابی) به عنوان دارایی های سرمایه گذاری شناسایی شود (بر اساس معیارهای تعیین شده توسط سازمان). در غیر این صورت، سود به عنوان سایر هزینههای دوره گزارشی که به آنها مربوط میشود، منعکس میشود، همانطور که صریحاً در PBU 15/2008 پیشبینی شده است (سازمان هیچ دلیلی برای در نظر گرفتن این سود به عنوان هزینههای معوق ندارد).

حسابداری مالیاتی

طبق قانون مالیات فدراسیون روسیه، مالیات دهنده درآمد دریافتی را با میزان هزینه های انجام شده کاهش می دهد (به استثنای هزینه های مشخص شده در قانون مالیات فدراسیون روسیه)، که به عنوان موجه (توجیه اقتصادی) درک می شود. هزینه های مستند (و در مواردی که توسط قانون مالیات فدراسیون روسیه پیش بینی شده است - ضرر و زیان)، مالیات دهندگان متحمل شده (متحمل شده). مخارج به عنوان هرگونه هزینه شناسایی می شود مشروط بر اینکه برای اجرای فعالیت هایی با هدف ایجاد درآمد انجام شود.

هزینه ها بسته به ماهیت آنها و همچنین شرایط اجرا و زمینه های فعالیت مالیات دهندگان به هزینه های مربوط به تولید و فروش و هزینه های غیر عملیاتی (TC RF) تقسیم می شود. هزینه های مربوط به تولید و (یا) فروش به هزینه های مواد، هزینه های نیروی کار، مقدار استهلاک انباشته و سایر هزینه ها (TC RF) تقسیم می شود.

مطابق با قانون مالیات فدراسیون روسیه، هزینه اولیه یک دارایی ثابت به عنوان مقدار هزینه برای کسب آن تعیین می شود (و اگر دارایی ثابت توسط مالیات دهنده به صورت رایگان دریافت شده باشد، یا در نتیجه شناسایی شده باشد. موجودی، به عنوان مقداری که چنین اموال مطابق با و قانون مالیات فدراسیون روسیه ارزش گذاری شده است)، ساخت، ساخت، تحویل و رساندن آن به حالتی که برای استفاده مناسب است، به استثنای مالیات بر ارزش افزوده و مالیات غیر مستقیم. ، به جز مواردی که توسط قانون مالیات فدراسیون روسیه پیش بینی شده است.

در عین حال، قانون مالیات فدراسیون روسیه پیش بینی می کند که هزینه ها به شکل بهره در مورد تعهدات بدهی از هر نوع، صرف نظر از ماهیت اعتبار یا وام اعطایی (جاری و (یا) سرمایه گذاری)، با در نظر گرفتن مشخصات ارائه شده توسط قانون مالیات فدراسیون روسیه به عنوان هزینه های غیر عملیاتی طبقه بندی می شود.

پیش از این، وزارت دارایی روسیه مورخ 02.04.2007 N 03-03-06 / 1/204، مورخ 01.03.2007 N توضیحاتی ارائه کرد که از آن نتیجه میشد که بهره وامها (اعتبارات) برای ایجاد داراییهای ثابت پرداخت شده در طول دوره ایجاد این دارایی های ثابت در بهای تمام شده آنها لحاظ می شود.

با این حال، در سایر توضیحات (از جمله موارد فعلی)، وزارت دارایی روسیه از این واقعیت استنباط می کند که سود تعهدات بدهی برای اهداف مالیات بر درآمد در هزینه اولیه اموال استهلاک پذیر در نظر گرفته نمی شود، زیرا قانون مالیات روسیه فدراسیون مشخصات حسابداری هزینه ها را در قالب بهره وام ها و وام ها و سایر تعهدات بدهی ارائه می دهد (به عنوان مثال به وزارت دارایی روسیه 10 مارس 2015 N 03-03-10 / 12339 (ارسال شده به خدمات مالیاتی فدرال روسیه از 23 مارس 2015 N GD-4-3 / [ایمیل محافظت شده]، مورخ 1392/06/28 N 03-03-06/1/24671 مورخ 06/11/1392 N 03-03-06/1/21757 مورخ 26/04/1392 N 03-03-06/1. /14650، مورخ 06.12. 2011 N 03-03-06/1/808، مورخ 05/07/2007 N 03-03-06/1/262، خدمات مالیاتی فدرال روسیه مورخ 09/29/2014 N GD-4 -3/ [ایمیل محافظت شده]).

در عین حال، وزارت دارایی روسیه از امکان اعمال قانون مالیات فدراسیون روسیه پشتیبانی نمی کند، که مقرر می کند اگر برخی از هزینه ها را بتوان به طور مساوی به چندین گروه از هزینه ها نسبت داد، مالیات دهنده حق دارد به طور مستقل تعیین کند. او چنین هزینه هایی را به کدام گروه نسبت می دهد (وزارت دارایی روسیه مورخ 05.07.2011 N 03-03-06/1/398).

رویه قضایی همچنین از این واقعیت ناشی می شود که سود تعهدات بدهی باید نه در هزینه اولیه دارایی های ثابت، بلکه به عنوان یک هزینه غیرعملیاتی مستقل در نظر گرفته شود (به عنوان مثال به FAS ناحیه شمال غربی در 13 مه مراجعه کنید. ، 2014 N F07-2575 / 14 در پرونده N A26 -3816 / 2013، مورخ 14/11/2013 N در پرونده N A26-7196 / 2011، دادگاه تجدیدنظر داوری پانزدهم مورخ 29/06/2015).

بنابراین، در وضعیت مورد بررسی، بهره وام ها نباید در هزینه اولیه دارایی های ثابت تحصیل شده (ساخته شده) لحاظ شود (در آینده، این ممکن است منجر به مطالباتی از سازمان مالیاتی در رابطه با برآورد بیش از حد مبالغ استهلاک شود).

شناسایی هزینه ها در قالب سود تعهدات بدهی توسط مالیات دهنده انجام می شود که درآمد (هزینه ها) را به صورت تعهدی به صورت ماهانه تعیین می کند، صرف نظر از مدت پرداخت آنها، طبق توافق نامه، که دوره اعتبار آن به بیش از یک دوره گزارش (مالیاتی) می رسد. مؤدی مالیاتی در حسابداری تحلیلی، بر اساس گواهی های شخص مسئولی که به نگهداری سوابق هزینه های تعهدات بدهی سپرده شده است، موظف است به عنوان بخشی از هزینه ها میزان سود تعیین شده را به روشی که توسط قانون مالیات تعیین شده است منعکس کند. فدراسیون روسیه /1/18847، از 10/19/2017 N , از 08/28/2017 N ).

در این شرایط هیچ دلیلی برای شناسایی بعدی علاقه به هزینه ها وجود ندارد - هزینه های غیر عملیاتی کاملاً با هزینه های دوره گزارشگری فعلی (مالیات) (TC RF) مرتبط است. بر این اساس، این هزینه ها از لحظه دریافت درآمد حاصل از فروش محصولات قابل شناسایی نیستند (همچنین به وزارت دارایی روسیه مورخ 20.09.2011 N 03-03-06/1/578 مراجعه کنید).

اگر در وضعیت مورد نظر سازمان با مقامات مالیاتی ملاقات کند و در هزینه های دوره گزارشگری فعلی (مالیاتی) سود تشخیص ندهد، این یک خطا (تحریف) در محاسبه پایه مالیاتی خواهد بود. از آنجایی که دوره چنین خطایی (تحریف) مشخص است، محاسبه مجدد پایه مالیاتی و میزان مالیات در دوره مالیاتی بعدی تنها در صورتی امکان پذیر است که اشتباهات (تحریف) انجام شده منجر به پرداخت بیش از حد مالیات (TC RF) شود. .

در صورت عدم پرداخت مالیات در دوره مالیاتی قبلی مربوطه، پایه مالیاتی و مقدار مالیات برای دوره ای که در آن اشتباهات (تحریف) صورت گرفته است مجدداً محاسبه می شود. اگر اشتباهات (تحریف) در دوره ای رخ داده است که در آن سازمان زیان دریافت کرده یا مبلغ مالیات صفر بوده است، پایه مالیاتی و مبلغ مالیات برای دوره ای که در آن اشتباهات (تحریف) رخ داده است مجدداً محاسبه می شود (همچنین به وزارت دارایی مراجعه کنید). روسیه مورخ 07.05.2010 N 03-02-07 / 1-225، مورخ 04/27/2010 N , مورخ 04/23/2010 N , مورخ 03/15/2010 N , دادگاه داوری ناحیه اورال مورخ 06/11/2015 N F09-2899 / 15 در مورد N A60-44340 / 2014).

در عین حال، سازمان حق دارد میزان خطای شناسایی شده (تحریف) را که منجر به پرداخت بیش از حد مالیات بر درآمد شرکت در گزارش قبلی (مالیات) در پایه مالیاتی دوره گزارشگری (مالیاتی) جاری شود. ) دوره، تنها در صورتی که در دوره گزارشگری جاری (مالیاتی) سود دریافت کرده باشد. اگر در پایان دوره گزارشگری (مالیاتی) جاری ضرر دریافت شود، پایه مالیاتی برای دوره ای که در آن خطا رخ داده است مجدداً محاسبه می شود (به عنوان مثال به وزارت دارایی روسیه در تاریخ 16.02.2018 N 03-02 مراجعه کنید. -07 / 1/9766، مورخ 16.05.، مورخ 22 ژوئیه 2015 N ).

بر این اساس، برای محاسبه مجدد پایه مالیاتی در دوره گزارشگری (مالیاتی) جاری، لازم است که در دوره خطا (تحریف) و در دوره کشف آن، سازمان سود دریافت کند. در صورت عدم وجود سود، محاسبه مجدد پایه مالیاتی و میزان مالیات طبق قاعده کلی مقرر در قانون مالیات فدراسیون روسیه انجام می شود، یعنی. برای دوره ای که در آن خطاها (تحریف) انجام شده است.

در شرایط مورد بررسی، حتی اگر سود در هزینه های دوره گزارشگری (مالیاتی) جاری شناسایی نشود، سازمان زیان دریافت خواهد کرد. بنابراین، اگر در حال حاضر اشتباه می کنید (در هزینه ها سود را تشخیص نمی دهید)، در آینده برای شناسایی هزینه ها، باز هم باید پایه مالیاتی دوره ای که اشتباهات انجام شده را مجدداً محاسبه کنید.

هنگام انجام ممیزی مالیاتی میز اظهارنامه مالیاتی (محاسبه) که در آن میزان زیان دریافتی در دوره گزارش (مالیاتی) مربوطه اعلام شده است، سازمان مالیاتی حق دارد از مؤدی مالیاتی بخواهد که ظرف پنج روز توضیحات لازم را ارائه کند. توجیه میزان ضرر دریافتی (TC RF).

ما معتقدیم که سازمان می تواند در برابر سازمان مالیاتی در مورد درج سود در هزینه ها با استدلال های زیر استدلال کند:

- به دلیل این که سازمان هنوز فعالیت های تولیدی را انجام نمی دهد (دارایی های ثابت در حال ایجاد (اکتساب) است ، زیان در صورت ها منعکس می شود ، در آینده انتظار می رود محصولات را منتشر و بفروشد و بر این اساس درآمد دریافت کند.

- هزینه های غیرعملیاتی در قالب بهره تعهدات بدهی باید برای اهداف مالیاتی در دوره گزارش (مالیاتی) که به آن مربوط می شود در نظر گرفته شود.

- توضیحات وزارت دارایی روسیه (از جمله موارد ارسال شده به مقامات مالیاتی) نشان می دهد که سود تعهدات بدهی برای اهداف مالیات بر درآمد در هزینه اولیه اموال استهلاک پذیر در نظر گرفته نمی شود.

- اگر هزینه های انجام شده توسط سازمان مطابق با معیارهای قانون مالیات فدراسیون روسیه باشد، این هزینه ها هنگام تعیین پایه مالیاتی مالیات بر درآمد به روشی که توسط قانون مالیات فدراسیون روسیه تعیین شده است، صرف نظر از وجود یا عدم وجود درآمد حاصل از فروش در دوره مالیاتی مربوط 96/06/03.

- امکان سنجی اقتصادی هزینه های متحمل شده توسط مالیات دهنده نه با دریافت واقعی درآمد در یک دوره گزارش دهی (مالیاتی) خاص، بلکه با تمرکز چنین هزینه هایی بر ایجاد درآمد، یعنی مشروط بودن فعالیت اقتصادی تعیین می شود. مالیات دهنده؛ پذیرش هزینه ها برای اهداف مالیاتی در صورتی که مالیات دهنده در نتیجه فعالیت مالی برای دوره گزارش (مالیات) (TC RF) ضرر دریافت کند، مستثنی نیست (به عنوان مثال، به وزارت دارایی روسیه به تاریخ 10.27 مراجعه کنید. دادگاه تجدیدنظر داوری مورخ 27 ژوئیه 2016 N 19AP-2448/16).

پاسخ آماده شده:

گارانتی کارشناس خدمات مشاوره حقوقی

آریکوف استپان

پاسخ کنترل کیفیت تصویب شد

مطالب بر اساس یک مشاوره کتبی فردی که به عنوان بخشی از خدمات مشاوره حقوقی ارائه شده است، تهیه شده است. برای اطلاعات بیشتر در مورد خدمات، با مدیر خود تماس بگیرید.

حسابداری مالیات بر بهره

مقامات اعلام کردند (نامه شماره GD-4-3/4568 مورخ 23 مارس 2015) سود و وام های دریافتی برای خرید دارایی های ثابت به عنوان هزینه های غیرعملیاتی منظور می شود (فرعی 2، بند 1، ماده 265 قانون). کد مالیاتی فدراسیون روسیه). به عبارت دیگر، چنین هزینه هایی در هزینه اولیه شی لحاظ نمی شود.

مقامات قبلاً همین موضع را بیان کردند (نامه های شماره 03-03-06/1/21757 از 11.06.13، شماره 03-03-06/1/14650 از 26.04.13، خدمات مالیاتی فدرال روسیه برای شهر 02.09 .08 شماره 20 -12/083116).

بنابراین، هزینههای اضافی مرتبط با تحصیل داراییهای ثابت ممکن است منجر به مغایرت بین دادههای حسابداری و حسابداری مالیاتی شود.

حسابداری بهره

در حسابداری، هزینه های مربوط به اخذ و استفاده از وام مطابق با قوانین PBU 15/2008 "حسابداری هزینه های وام ها و اعتبارات" منعکس می شود. شرکت می تواند چنین هزینه هایی را به عنوان سایر هزینه ها حذف کند یا آنها را در بهای اولیه دارایی ثابت لحاظ کند، اما فقط به شرطی که چنین دارایی یک دارایی سرمایه گذاری باشد (بند 7 PBU 15/2008).

دارایی سرمایه گذاری اموالی است که آماده سازی آن برای استفاده مستلزم زمان طولانی و هزینه های قابل توجهی برای تحصیل، ساخت و ساخت است. اینها، برای مثال، اشیاء کار در حال پیشرفت و ساخت و ساز در حال پیشرفت هستند.

در همان زمان، این بخش مفاهیم "دارایی سرمایه گذاری" و "دارایی ثابت" را شناسایی می کند (نامه وزارت دارایی روسیه به تاریخ 29 نوامبر 2010 شماره 03-03-06 / 4/114).

دادگاه ها معمولاً از یک دوره طولانی استفاده از دارایی سرمایه گذاری (قطعنامه سرویس فدرال ضد انحصار منطقه سیبری غربی مورخ 3 سپتامبر 2012 شماره A27-20613 / 2011) نتیجه می گیرند.

1. حسابداری بهره در صورتی که شی دارایی سرمایه گذاری نباشد.

سود وام برای خرید دارایی های ثابت به عنوان بخشی از سایر هزینه ها در حسابداری منعکس می شود (حساب بدهکار 91). در این صورت، داده های حسابداری و حسابداری مالیاتی مطابقت خواهند داشت.

2. حسابداری بهره در صورتی که شی دارایی سرمایه گذاری باشد.

بهره وجوه قرض گرفته شده مورد استفاده برای تملک (ساخت، ساخت) یک دارایی سرمایه گذاری باید در بهای اولیه آن لحاظ شود (حساب بدهی 08). و در اینجا تفاوت هایی بین داده های حسابداری و حسابداری مالیاتی وجود دارد.

اگر سود در هزینه اولیه اشیایی که دارایی های سرمایه گذاری هستند منعکس نشود، شرکت پایه مالیاتی مالیات بر دارایی را دست کم می گیرد.

دنیس ساوین،

عملکرد مالیاتی شرکت حقوقی "بازاروف، گولیکوف و شرکا"

")

- آنچه به زنانی که در اردوگاه های کار اجباری نگهبان می شدند آموزش داده می شد شکنجه هایی که نازی ها استفاده می کردند

- خواننده الکس مالینوفسکی: بیوگرافی، حرفه، زندگی شخصی، عکس بیایید داستان را دوباره شروع کنیم

- آیا نیاز به تراشیدن بیضه ها دارم و نحوه انجام درست آن در خانه نحوه تراشیدن تخم مرغ

- دختران چینی با سینه های کوچک

- دختران معروف با سینه های کوچک

- کمربند شانه ای: چرا نمی توانید با کامیون داران روسی همدردی کنید

- چگونه کامپیوتر خود را از آشغال پاک کنید و سرعت کار آن را افزایش دهید

- پیش بینی عروسی برای مهمانان: ایده های خنده دار و خنده دار فال طنز یک کولی به نثر

- کسب و کار روی تفاله قهوه یا چگونه یک کافی شاپ سیار روی چرخ باز کنیم؟

- تبریک یک کولی به مناسبت سالگرد یک زن

- مفاهیم را تعریف کنید: گروه کر، گروه آواز، سه گانه، دوئت، تک نفره

- طراحی اتاق پسر: ایده ها و نمونه ها

- قوانین کلی برای ترسیم نقشه فونداسیون نقشه های فونداسیون خانه

- اتاق خواب مدرن آرت دکو اتاق خواب کوچک آرت دکو

- پانسی ها: ویژگی ها و عکس های گل

- ساخت اتاق خواب آرت دکو: انتخاب متریال اتاق خواب آرت دکو بژ

- دکوراسیون داخلی اتاق خواب به سبک آرت دکو اتاق خواب به سبک آرت دکو بژ

- جوان: کاشت و مراقبت در زمین باز کاشت و مراقبت جوان در فضای باز

- انواع برای زمین باز

- Pansies: کشت و مراقبت در زمین باز